| Похожие рефераты | Скачать .docx |

Курсовая работа: Планирование себестоимости туристского продукта

Федеральное агентство по образованию

Восточно-Сибирский Государственный Технологический Университет

Кафедра “Экономическая теория, национальная и мировая экономика”

Курсовая работа

на тему:

“Планирование себестоимости туристского продукта”

Выполнила: Курмазова Н.В. №564-107

Проверила: Цыбикдоржиева Б.Д.

Улан-Удэ

2008

Содержание

Введение

Глава 1 Особенности формирования себестоимости туристского продукта

1.1 Классификация затрат в туристических организациях

1.2 Состав затрат включенных в себестоимость туристского продукта

Глава 2 Способы формирования себестоимости туристского продукта

2.1 Калькулирование полной себестоимости туристского продукта

2.2 Способ «директ-костинг»

2.3 Значение планирования себестоимости туристского продукта для туристической фирмы

Заключение

Список литературы

Введение

Целью большинства турфирм является ведение прибыльного и продолжительного бизнеса. Для достижения данной цели компаниям необходимо производить тот товар или услугу, который удовлетворял бы нужды потенциальных покупателей и тем самым обеспечивал бы увеличение бизнеса. Планирование туристского продукта - это важный компонент в развитии прибыльного и продолжительного бизнеса. Основным составляющим в планировании туристского продукта является расчет себестоимости турпродукта.

Планирование себестоимости представляет собой систему, отображающую величину затрат, включаемых в состав себестоимости туристского продукта.

Целью планирования себестоимости туристского продукта является определение уровня прибыли и, как следствие, возможностей производственного и социального развития организации.

Актуальностью данной работы состоит в том, что в условиях рыночной экономики процесс формирования себестоимости продукции трудно переоценить. Основной целью любого промышленного коммерческого предприятия является получение максимальной прибыли, что не что иное, как разность между полученными средствами за отгруженную продукцию и затратами на их производство и продажу. Таким образом, затраты предприятия непосредственно влияют на формирование объема прибыли. Чем меньше себестоимость производимой продукции, тем более конкурентоспособно предприятие, доступней продукция для потребителя и тем ощутимей экономический эффект от ее продажи.

Основными задачами курсовой работы является изучение особенностей формирования себестоимости туристского продукта, а также подробное рассмотрение способов формирования туристского продукта.

Глава 1 Особенности формирования себестоимости туристского продукта

1.1 Классификация затрат в туристических организациях

Прежде, чем приступить к рассмотрению состава и классификации затрат, включаемых в себестоимость продукции организаций в сфере туризма, необходимо дать определения ключевым понятиям.

Туризм - временные выезды (путешествия) граждан Российской Федерации, иностранных граждан и лиц без гражданства с постоянного места жительства в оздоровительных, познавательных, профессионально - деловых, спортивных, религиозных и иных целях без занятия оплачиваемой деятельностью в стране (месте) временного пребывания.

Под туристской деятельностью понимается деятельность туристских организаций по формированию (производству), продвижению и продаже туристского продукта, оказание услуг туристскому обслуживанию, а также иная деятельность в сфере туризма.

Туристский продукт – право на тур, как комплекс услуг по перевозке, размещению, питанию, экскурсионных услуг, а также услуг гидов-переводчиков и других услуг, предоставляемых в зависимости от целей путешествия, являющееся объектом купли-продажи и подлежащее продаже либо туристу, либо другой туристской организации. Туристский продукт может формироваться туристской организацией либо из услуг, права на которые приобретаются у сторонних организаций, либо из услуг, оказываемых собственными силами, либо как из услуг, права на которые приобретаются у сторонних организаций, так и из услуг, оказываемых собственными силами.

Туризм сегодня - это сфера народнохозяйственного комплекса, которая во многих странах мира превратилась в бурно развивающуюся отрасль. В мировом экспорте туризм занимает третье место после доходов от экспорта нефти и автомобилей. Туристский бизнес привлекает предпринимателей небольшим стартовым капиталом, быстрым сроком его окупаемости, постоянным спросом на услуги туризма, высоким уровнем рентабельности произведенных затрат, гибкими ценами.

Так как деятельность любого предприятия, в том числе и предприятия туризма, направлена на получение прибыли, а получение прибыли возможно только при условии вложения первоначального капитала, то производство и реализация туристского продукта невозможна без определенных затрат.

Затраты – это важный экономический фактор, выраженный в денежной форме, расходы предприятия на производство, обращение и сбыт продукции, который определяет эффективность хозяйственной деятельности, прибыль и рентабельность производства.

Именно затраты на производство, продвижение и продажу туристского продукта формируют его основную себестоимость, иными словами, себестоимость туристского продукта представляет собой стоимостную оценку используемых в процессе производства и продажи туристского продукта материальных и иных ресурсов, а также других затрат на производство и продажу.

Планирование себестоимости представляет собой систему, отображающую величину затрат, включаемых в состав себестоимости туристского продукта.

Целью планирования себестоимости туристского продукта является определение уровня прибыли и, как следствие, возможностей производственного и социального развития организации.

Объектом калькулирования себестоимости для туристской организаций является отдельный туристский продукт.

Затраты туристской организации по отношению к производственному процессу подразделяются на производственные, т.е. связанные с производством туристского продукта, и коммерческие, к которым относятся затраты, связанные с продвижением и продажей туристского продукта.

Производственные же затраты в зависимости от способа включения их в себестоимость туристского продукта подразделяются на прямые и косвенные (накладные).

Под прямыми понимаются затраты, связанные с производством туристского продукта, которые можно прямо и непосредственно включать в себестоимость соответствующего объекта калькулирования.

Под косвенными (накладными) понимаются затраты, связанные с организацией и управлением производством туристского продукта, относящиеся к деятельности туристской организации в целом, которые включаются в себестоимость соответствующего объекта калькулирования с помощью специальных методов.

Производственные затраты

Затраты на производство туристского продукта при планировании и учете группируются туристской организацией по элементам и статьям затрат.

Затраты, образующие себестоимость туристского продукта, группируются в соответствии с их экономическим содержанием по следующим элементам:

-материальные затраты;

-затраты на оплату труда;

-отчисления на социальные нужды;

-амортизация;

-прочие затраты.

Чаще всего среди туристских организаций для определения себестоимости туристского продукта используется следующая группировка производственных затрат по статьям:

1) «Затраты по приобретению прав на услуги сторонних организаций, используемые при производстве туристского продукта»

Яркими примера таких услуг являются:

-размещение и проживание туристов у организаций гостиничной сферы (а так же иных организаций, оказывающих такие услуги и обладающие правами на них);

-транспортные перевозки у организаций-перевозчиков;

-услуги по питанию туристов во время тура у организаций общественного питания;

-экскурсионное обслуживание у экскурсионных бюро (в частности у организаторов круизов, сафари, горовосхождений и т. п.);

-по медицинскому обслуживанию, лечению и профилактике заболеваний у медицинских учреждений, санаториев, профилакториев;

-по визовому обслуживанию (а также иные затраты, связанные с оформлением поездки);

-услуги по страхованию туристов в период турпоездки (страхование от несчастных случаев и медицинское страхование);

-услуги гидов-переводчиков и сопровождающих;

2) «Затраты, связанные с деятельностью производственного персонала»

В первую очередь в эту группу входят затраты на оплату труда производственного персонала (работников, непосредственно занятых производством туристского продукта), включая отчисления на социальные нужды. Затраты, связанные со служебными разъездами производственного персонала, также включаются.

3) «Накладные расходы»:

а) затраты, связанные с организацией производства туристского продукта (оплата труда работников аппарата управлении и хозяйственных работников, включая отчисления на социальные нужды; затраты на командировки; содержание и эксплуатация хозяйственных зданий, помещений, механизмов, инвентаря, оргтехники, вычислительной техники; коммунальные услуги; пожарная и сторожевая охрана имущества туристской организации; транспортное обслуживание сотрудников туристской организации и прочие затраты);

б) амортизационные отчисления на полное восстановление основных средств по нормам, утвержденным в установленном порядке;

в) амортизация нематериальных активов;

г) амортизация малоценных и быстроизнашивающихся предметов, специальных инструментов и приспособлений;

д) затраты, связанные с освоением новых туров;

е) оплата услуг связи (телефонной, мобильной, почтовой, местной и др.);

ж) затраты по подготовке и переподготовке кадров;

з) затраты на организованный набор работников, в том числе и затраты, связанные с оплатой услуг сторонних организаций по подбору кадров;

и) платежи по обязательному страхованию (суммарный размер отчислений на добровольное страхование, включаемый в себестоимость тур продукта, не может превышать 1% объема реализуемой продукции);

к) представительские расходы, связанные с приемом и обслуживанием других организаций, связанные с производственной деятельностью;

л) налоги, сборы, платежи и другие обязательные отчисления, которые в соответствии с установленным законодательством порядком подлежат отнесению на себестоимость.

4) «Затраты подразделений туристской организации, участвующих в производстве туристского продукта посредством выполнения отдельных видов работ, услуг»

К указанным подразделениям туристской организации относятся гостиницы, дома отдыха, мотели, кемпинги, спортивные сооружения, специальный туристский транспорт и т. п.

Также туристская организация может, исходя из принятых объектов учета, самостоятельно расширять номенклатуру статей затрат на производство туристского продукта.

Коммерческие затраты

К коммерческим расходам (затратам), связанным с продвижением и продажей туристского продукта в основном относятся:

А) затраты на рекламу (целенаправленное, информационное воздействие на потребителя для продвижения туристских продуктов на рынке сбыта), к которым относятся:

- затраты на разработку и издание рекламных изделий (каталогов, прейскурантов, брошюр, альбомов, проспектов, плакатов, афиш, рекламных писем, открыток и т. п.);

- затраты на разработку и изготовление эскизов и этикеток, образцов оригинальных и фирменных пакетов, приобретение и изготовление рекламных сувениров;

- затраты на рекламные мероприятия через средства массовой информации (объявления в печати, объявления и передачи на радио и телевидении);

- затраты на световую и иную наружную рекламу;

- затраты на приобретение, изготовление, копирование, дублирование и демонстрацию рекламных кино-, видео- , диафильмов и т. п.;

- затраты на изготовление стендов, муляжей, рекламных щитов, указателей;

- затраты на хранение, экспедирование и таможенное оформление рекламных материалов;

Б) затраты на организацию и участие в выставках, направленных на продвижение туристского продукта;

В) затраты, связанные с деятельностью точек реализации (турагентств) в качестве подразделений туристской организации, как выделенных на отдельный баланс, так и необособленных;

Г) затраты на комиссионные, агентские и иные вознаграждения сторонним организациям, оказывающим туристской организации коммерческие услуги;

Д) затраты на оплату труда работников туристской организации, непосредственно занимающихся продвижением туристского продукта.

1.2 Состав затрат, включенных в себестоимость туристского продукта

Любая деятельность требует затрат ресурсов. Чтобы оценить степень целесообразности конкретного направления деятельности, надо знать сумму затрат, необходимую для осуществления этой деятельности. В международной практике, так же как и в российской, затраты оцениваются по себестоимости.

Себестоимость формируется под воздействием множества разнообразных факторов. Необходимо установить, какие из них являются решающими на различных стадиях формирования и реализации туристского продукта, и организовать анализ этих факторов.

Состав затрат, включаемых в себестоимость туристского продукта, регламентирован Положением "О составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли" (далее - Положение о составе затрат), которое утверждено постановлением Правительства РФ от 05.08.92 г. № 552; с изменениями и дополнениями, утвержденными Правительством РФ от 01.07.95 г. № 661 от 20.11.95 г. № 1133, от 14.10.96 г. № 1211, от 22.11. 96 г. № 1387, от 11.03.97 г. № 273, от 27.05.98 г. № 509, а также письмами Минфина России:

"О включении затрат по наладке оборудования в себестоимость продукции" от 01.04.96 г. №16-00-14-348;

"О затратах, подлежащих включению в себестоимость продукции" от 26.01.96 г. № 16-00-17-18;

"Об отдельных вопросах учета и отчетности для целей налогообложения" от 22.04.97 г. № 16-00-17-26.

В соответствии с п. 2 постановления Правительства РФ от 05.08.92 г. № 552 Государственным комитетом РФ по физической культуре и туризму разработаны и утверждены "Особенности состава затрат, включаемых в себестоимость туристского продукта организациями, занимающимися туристской деятельностью". Приказ Государственного комитета РФ по физической культуре и туризму от 08.06.98 г. № 210 зарегистрирован Минюстом России от 24.08.98 г. № 1595.

С момента вступления в силу приказа № 210 туристские организации получили законодательное обоснование затрат, включаемых в себестоимость туристского продукта, что и показано в табл. 1.

Таблица 1. Законодательное обоснование затрат, включаемых в себестоимость туристского продукта

| № п/п | Наименование затрат в соответствии с приложением к приказу № 210 | Пункты Положения о составе затрат |

| 1 | Затраты на приобретение в целях производства туристского продукта прав на следующие услуги туристам: -по размещению и проживанию -по транспортному обслуживанию (перевозке) -по питанию и экскурсионному обслуживанию -по медицинскому обслуживанию, лечению и профилактике заболеваний; -по визовому обслуживанию (а также иные затраты, связанные с оформлением турпоездки) -культурно-просветительского, культурно-развлекательного и спортивного характера -по добровольному страхованию от несчастных случаев, болезней и медицинскому страхованию в период турпоездки; -по обслуживанию гидами-переводчиками и сопровождающими. При наличии у туристской организации подразделений, оказывающих вышеперечисленные услуги, которые используются при производстве туристского продукта, в себестоимость туристского продукта включаются затраты этих подразделений |

п. 1, п. 2 «а» |

| 2 | Затраты, связанные с освоением новых туров, включая стажировку по иностранному языку работников в странах, в которых у организации, занимающейся туристской деятельностью, организуются туры на основе налаженного делового сотрудничества и контактов, а также в странах, граждане которых принимаются туристской организацией в качестве туристов | п. 2 «в» |

| 3 | Затраты на организованный набор работников, связанные с оплатой услуг организаций по подбору кадров | п. 2 «л», п. 2 «и», п. 10 |

| 4 | Представительские расходы, связанные с производственной деятельностью туристской организации по приему и обслуживанию представителей других организаций, включая иностранных, в том числе вне места нахождения организации, занимающейся туристской деятельностью, в пределах сумм, установленных законодательством Российской Федерации | п. 2 «и» |

| 5 | Затраты, возникающие по не востребованной туристами части услуг, права на которые приобретаются партиями, блоками и иными неразделяемыми комплектами для целей формирования туров: -по фрахтованию всей или части вместимости транспортного средства (чартер) у перевозчика или иного организатора чартерных программ -по приобретению блока мест в транспортном средстве (блок-чартер), выполняющем регулярный или чартерный рейс -по размещению и проживанию у организаций гостиничной сферы и иных организаций, оказывающих такие услуги, а также у обладателей прав на такие услуги |

п. 15 |

Данные нормативные документы регламентируют состав затрат, относимых на себестоимость продукции (работ, услуг), и состав затрат, производимых за счет источников финансирования.

В Российской Федерации туристская организация может выступать в качестве туроператора и (или) турагента. Рассмотрим особенности формирования себестоимости туристского продукта у туроператора.

В соответствии с вышеперечисленными документами себестоимость туристского продукта представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат. В частности, к ним относятся:

1. затраты, непосредственно связанные с производством и реализацией туристского продукта, т. е. затраты на приобретение прав у специализированных предприятий, организаций и учреждений на следующие услуги туристам (При наличии у туристской организации подразделений, оказывающих услуги по п. 1, затраты по их содержанию также включают в себестоимость туристского продукта.):

- по транспортному обслуживанию у автотранспортных предприятий, авиационных компаний, железнодорожных ведомств, предприятий морского и речного транспорта и др.;

- по размещению и проживанию в гостиницах, мотелях, кемпингах, пансионатах, домах отдыха и др.;

- по питанию в столовых, ресторанах, кафе, барах;

- по экскурсионному обслуживанию;

- культурно-просветительского, культурно-развлекательного и спортивного характера;

- по визовому обслуживанию;

- по добровольному страхованию от несчастных случаев, болезней и медицинскому страхованию в период туристской поездки;

- по медицинскому обслуживанию, лечению и профилактике заболеваний;

- по обслуживанию гидами-переводчиками и сопровождающими;

2. затраты на обеспечение туристской организации рабочей силой (персоналом);

3. отчисления в различные фонды и бюджеты;

4. затраты на организованный набор работников, связанные с оплатой услуг организаций по подбору кадров;

5. затраты, связанные с освоением новых туров, включая стажировку по иностранному языку работников в странах, в которых у организации, занимающейся туристской деятельностью, организуются туры на основе налаженного делового сотрудничества и контактов, а также в странах, граждане которых принимаются туристской организацией в качестве туристов;

6. платежи сторонним организациям (лицам) за оказание услуг по осуществлению туров;

7. затраты на содержание, обслуживание и управление туристской организацией;

8. затраты на выплату комиссионных вознаграждений контрагентам;

9. затраты, возникающие по не востребованной туристами части услуг, права на которые приобретаются партиями, блоками для целей формирования туров:

- по фрахтованию всей или части вместимости транспортного средства (чартер) у перевозчика или иного организатора чартерных программ;

- по приобретению блока мест в транспортном средстве (блок-чартер), выполняющем регулярный или чартерный рейс;

- по размещению и проживанию у организаций, предоставляющих такие услуги, а также у обладателей прав на такие услуги;

10. прочие затраты и платежи.

Значительную долю стоимости турпродукта занимают транспортные расходы, поэтому рассмотрим подробнее отражение затрат у туроператора по приобретению авиабилетов. В соответствии с Положением о составе затрат в себестоимость турпродукта включают: затраты на приобретение в целях производства туристского продукта прав на услуги туристам по транспортному обслуживанию (перевозке); затраты, возникающие по не востребованной туристами части услуг, права на которые приобретаются партиями, блоками и иными неразделяемыми комплексами для целей формирования туров; затраты по фрахтованию всей или части вместимости транспортного средства (чартер) у перевозчика или иного организатора чартерных программ; затраты по приобретению блока мест в транспортном средстве (блок-чартер), выполняющем регулярный или чартерный рейс.

В связи с этим у туроператора авиабилеты, приобретаемые на регулярные рейсы с целью формирования турпродукта, уже не могут учитываться на счете 56 "Денежные документы", а должны учитываться на затратном счете 20 "Основное производство".

На счете 20 "Основное производство" должно быть выделено два самостоятельных субсчета:

1. "Затраты по транспортировке" ("Чартер") - предназначен для учета затрат на оплату блоков мест и чартерных рейсов;

2. "Затраты на авиабилеты" ("Авиабилеты") - используется в случаях, когда авиабилеты приобретаются отдельно, а затем их стоимость включается в стоимость турпродукта.

После того как турпродукт будет сформирован в целом, затраты на авиабилеты и оплату чартера списываются со счета 20 в дебет счета 56 "Денежные документы", субсчет "Тур-продукты".

Согласно Положению затраты, включаемые в себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам затрат:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных средств;

- прочие расходы.

Затраты на оплату труда и материальные затраты не нормируются и включаются в себестоимость туристского продукта согласно действующему на туристском предприятии порядку.

Стоимость материальных ресурсов, отражаемых по элементу "Материальные затраты", формируется исходя из цен их приобретения (без учета НДС), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, стоимости услуг бирж и брокеров, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемых сторонними организациями.

При формировании затрат на оплату труда важен принцип производственной направленности затрат.

В настоящее время многие организации вынуждены сократить или временно прекратить свою производственную деятельность. При отнесении на себестоимость заработной платы, связанной с временной вынужденной остановкой производства, необходимо учитывать момент отнесения данных затрат на себестоимость.

В тот момент, когда предприятие не производит продукции, относить на себестоимость суммы заработной платы неправильно. Поэтому для обоснованного списания заработной платы при временной остановке производства необходимо первоначально данные расходы отнести на счет 31 "Расходы будущих периодов". После возобновления производственной деятельности данные суммы списываются на счета учета производственных затрат (дебет счетов 20, 23, 24, 25, 26). Порядок списания со счета 31 устанавливается организацией самостоятельно, исходя из экономической целесообразности. Поскольку порядок формирования, а также порядок и сроки списания расходов со счета 31 действующим законодательством не определены, то рекомендуется данные положения зафиксировать в приказе об учетной политике предприятия.

Отчисления на социальные нужды производятся в соответствии с Федеральным законом от 04.01.99 г. № 1-ФЗ "О тарифах страховых взносов во внебюджетные фонды РФ на 1999 год".

Нормативы отчислений в данные фонды от суммы заработной платы, начисленной по всем направлениям, составляют:

- в Пенсионный фонд РФ (ПФ) - 28 %;

- в Фонд социального страхования РФ (ФСС) - 5,4 %;

- в Государственный фонд занятости населения РФ (ФЗН) -1,5 %;

- в Фонд обязательного медицинского страхования (ФОМС) -3,6 %.

К прочим расходам, включаемым в себестоимость туристского продукта, относят:

- содержание и обслуживание технических средств управления вычислительных центров, узлов связи, средств сигнализации и др.;

- эксплуатацию зданий, помещений, сооружений, оборудования, инвентаря и т. п.;

- содержание работников аппарата управления организации и ее структурных подразделений, материально-техническое и транспортное обслуживание их деятельности, включая затраты на содержание служебного автомобильного транспорта и компенсацию за использование личных автомобилей для служебных целей;

- расходы на командировки, связанные с производственной деятельностью, включая расходы по оформлению заграничных паспортов и других выездных документов;

- представительские расходы, связанные с производственной деятельностью туристской организации по приему и обслуживанию представителей других организаций, включая иностранных, в том числе вне места нахождения организации, занимающейся туристской деятельностью, в пределах сумм, установленных законодательством Российской Федерации

Включение представительских расходов в себестоимость туристского продукта разрешается только при наличии оправдательных документов, в которых должны быть указаны программа проведения деловой встречи, список приглашенных лиц, список участников со стороны предприятия, величина расходов по приему данной делегации, дата и место проведения деловой встречи;

- выплату стипендий, оплату обучения по договорам с учебными заведениями для подготовки, повышения квалификации и переподготовки кадров;

- оплату услуг связи, вычислительных центров, банков, а также услуг, осуществляемых сторонними организациями по управлению организацией в тех случаях, когда штатным расписанием организации или должностными инструкциями не предусмотрено выполнение каких-либо функций управления производством;

- оплату консультационных, информационных и аудиторских услуг;

- оплату процентов по кредитам банка, за исключением просроченных кредитов и кредитов, полученных на приобретение основных средств и нематериальных активов;

- оплату услуг банка за банковское обслуживание;

- амортизацию нематериальных активов, в том числе расходы на лицензирование туристской деятельности;

- расходы на сертификацию туристских маршрутов. Они включаются в себестоимость туристского продукта по статье "Прочие затраты" в соответствии с п. 10 Положения о составе затрат. Правила сертификации работ и услуг в Российской Федерации определены постановлением Государственного комитета Российской Федерации по стандартизации, метрологии и сертификации "О принятии и введении в действие Правил сертификации" от 05.08.97 г. № 17. Общие правила сертификации работ и услуг, основные термины и определения, цели и принципы, состав и функции участников соответствуют Закону "О сертификации продукции и услуг" от 10.06.93 г. № 5151-1. Государственной Думой принят Федеральный закон "О внесении изменений и дополнений в Закон Российской Федерации "О сертификации продукции и услуг"" от 31.07.98 г. № 154-ФЗ. Сертификацию туристских услуг проводят по схеме сертификации как потенциально опасных работ и услуг. В связи со значительной стоимостью работ по сертификации эти затраты рекомендуется отражать как расходы будущих периодов на счете 31 с последующим списанием на себестоимость исходя из срока, установленного учетной политикой фирмы. Услуги по проведению сертификации оплачиваются по договоренности с организациями, выдающими сертификаты. Стоимость услуг по сертификации облагается НДС;

- коммерческие расходы, в том числе расходы на рекламную" кампанию, расходы на участие в выставках, ярмарках, комиссионные сборы, уплачиваемые сбытовым и посредническим предприятиям и др.;

- возмещение работникам организаций транспортных расходов в форме оплаты получаемых проездных документов. Согласно письму Минфина России "Об отдельных вопросах учета и отчетности для целей налогообложения" от 22.04.97 г. № 16-00-17-26 суммы, оплаченные туристской организацией или подлежащие оплате авиакомпании за организацию чартерного рейса, включаются в стоимость туристских услуг независимо от количества проданных билетов. Затраты на оплату чартерных рейсов, обусловленных необходимостью осуществления работ в части управления и контроля за производственным процессом, включаются в себестоимость продукции (работ, услуг) как затраты по транспортному обслуживанию работников управления. Оправдательными документами для осуществления соответствующих бухгалтерских записей служат авансовый отчет и документ, подтверждающий сумму, оплаченную или подлежащую оплате авиакомпанией;

- затраты по обеспечению сторожевой охраны как затраты по обслуживанию производственного процесса.

В соответствии с письмом Минфина России от 28.05.98 г. № 16-0016-106 на решение вопроса включения в себестоимость этих затрат не влияет, осуществляется сторожевая охрана штатными работниками организации или путем привлечения специализированной охранной фирмы наряду с наличием в организации штатных работников по охране.

Глава 2 Способы формирования себестоимости туристского продукта

2.1 Калькулирование полной себестоимости туристского продукта

Теория и практика отечественной системы калькулирования на предприятиях в условиях развивающихся рыночных преобразований нуждаются в совершенствовании. Рассмотрим первый, традиционный, способ группировки и включения затрат в себестоимость турпродукта.

Калькулирование полной себестоимости турпродукта предполагает расчет всех издержек, связанных с формированием и реализацией единицы турпродукта. При этом методе рассчитываются средние валовые издержки или полная себестоимость единицы турпродукта. Например, при затратах у туроператора по формированию и реализации турпродукта в размере 400 руб. и продажной цене туристской путевки 500 руб. прибыль от реализации одной путевки составит 100 руб.

Калькулирование полной себестоимости турпродукта - это система учета, в которой все затраты (как переменные, так и постоянные) распределяются на все виды турпродукта. Метод калькулирования полной себестоимости позволяет получить представление о всех затратах, которые несет организация при формировании и реализации единицы турпродукта. Его суть состоит в ежемесячном определении полной фактической себестоимости турпродукта путем сбора всех затрат по формированию и реализации турпродукта на бухгалтерском счете 20 "Основное производство".

В основе этого метода лежит группировка расходов по способу включения в себестоимость отдельных видов услуг.

Рассмотрим калькулирование себестоимости у туроператора, который и формирует стоимость туристского продукта. Объектом калькуляции будет служить стоимость обслуживания группы туристов при групповом типе тура и стоимость обслуживания индивидуального туриста при индивидуальном типе тура.

В настоящее время основная часть потока туристов состоит из укомплектованных групп. Это означает, что туристская фирма определяет оптовую цену поездки для всей группы.

При этом обычно предоставляется скидка для массовой оптовой сделки в зависимости от объема операции - до 10 %, по срокам и продолжительности - до 5 %, в зависимости от продолжительности проживания туристов в гостиничном предприятии - до 10 %.

С оптовой цены могут делаться дополнительные скидки за участие фирмы в рекламе и издании рекламных проспектов по стране, отдельному городу, отдельной гостинице, в других местах пребывания туристов. Нередко турфирма реализует рекламные проспекты страны, рекламирует, таким образом не только свои туры, но и страну в целом. Скидки могут также производиться при предварительной оплате туристского обслуживания. В целом цена на туристское обслуживание групп может быть ниже рыночной цены для разовых сделок в среднем на 10-20 %.

На стоимость путевки влияет фактор количества предлагаемых услуг. Туристу могут быть предоставлены либо определенные виды услуг по его выбору, либо полный комплекс услуг. Полный комплекс услуг может быть предоставлен путем продажи так называемых инклюзив-туров (inclusive tour) или пэкидж-туров (packadge tour).

При инклюзив-турах, применяемых при авиаперевозках, стоимость перевозки туристов к месту назначения и обратно определяется на основе специально разрабатываемых инклюзив-тарифов, которые могут быть наполовину ниже обычных.

Общий уровень рентабельности и цены инклюзив-тура должен быть не ниже обычного тарифа стоимости транспортировки.

Клиентам сообщается паушальная (общая) цена инклюзив-тура без разбивки ее на отдельные виды услуг.

При расчете стоимости инклюзив-тура фирма учитывает стоимость туристских услуг и собственные затраты на содержание аппарата фирмы, издержки на рекламу и определенную прибыль. Несмотря на это, общая стоимость инклюзив-тура для отдельного туриста обходится дешевле, чем при индивидуальной поездке без помощи турфирмы с таким же комплектом и уровнем услуг.

Пэкидж-туры предлагают предоставление клиенту полного комплекта услуг, которые, однако, могут и не включать транспортные расходы. Организуются пэкидж-туры по определенной, заранее рекламируемой программе.

Структура туров варьируется в зависимости от страны, состава туристов, их покупательной способности, характера, ассортимента и качества услуг.

Калькуляция составляется плановая (предварительная) и фактическая (последующая, отчетная). Калькуляцию рекомендуется оформлять в виде представленного ниже документа (табл. 2).

Калькуляция

на группу ________человек

по маршруту_______________

Наименование калькуляционных статей

Таблица 2 Документ для оформления калькуляции

| Наименование калькуляционных статей | Показатели | |

| % | В стоимостном выражении | |

1. Страховка 2. Визы 3. Транспорт 4. Проживание 5. Питание 6. Экскурсионное обслуживание |

||

| Итого прямых затрат | ||

| 7. Косвенные расходы туроператора | ||

| Затраты по сбыту и реализации | ||

| Полная себестоимость | ||

| Налоги | ||

| Прибыль | ||

| Стоимость обслуживания группы | ||

| Стоимость (цена) одной туристской путевки | ||

Многие посольства выдают визу только при наличии страхового полиса, который является гарантией оплаты медицинских услуг. Поэтому при организации туров туристские фирмы сотрудничают со страховыми компаниями.

Страховой взнос входит в стоимость путевки. Его величина зависит от тарифа. Существуют четыре разновидности тарифов, которые основываются:

· на условиях посольств, которые могут определить минимальную величину страховой суммы;

· сроке поездки;

· количестве человек в группе (возможны скидки от 5 до 20 %);

· возрасте (старше 60 лет страховая сумма может быть увеличена в два раза).

В настоящее время существуют две формы страхового обслуживания туристов.

1. Компенсационное страхование. Предусматривает оплату самим путешественником всех медицинских расходов и возмещение их лишь по возвращении на родину; этот вид страхования неудобен тем, что вынуждает туриста иметь при себе значительный денежный запас на страховой случай.

Программа страхования багажа - наиболее распространенный вид страхования, так как тариф страхования багажа составляет около 50 % в день. Сумма страхового лимита (~2 тыс. долл. США) выплачивается по предъявлении документов, подтверждающих, что багаж был утерян или поврежден во время хранения или транспортировки.

2. Сервисное страхование.

1. Страхование медицинских расходов.

2. Юридическое и информационное ассистанс-обеспечение правовой поддержки путешественникам в случае административных или гражданских нарушений, а также гарантия получения необходимой информации о наиболее удобных маршрутах.

3. Программа страхования от несчастных случаев.

4. Программа страхования гражданской ответственности за нанесение ущерба имуществу третьих лиц в результате неумышленных действий.

Обычно турфирмы включают в стоимость турпутевки страховые полисы и за это берут со страховой фирмы комиссию в размере 10-15 %.

Если страховка не является обязательной и оплачивается туристом по желанию, в стоимость тура она вообще не входит и оформляется как дополнительная услуга. Отметим, что операции по страхованию и перестрахованию освобождены от уплаты НДС.

Следующая калькуляционная статья - визы. Стоимость виз, как и страховки, рассматривается исходя из стоимости на одного человека и количества человек в группе. Оформление туристских виз осуществляется с помощью вызова от зарубежной фирмы на определенное количество туристов. Консульством после рассмотрения выдается виза, общая для всей группы или предназначенная для отдельных туристов.

При разработке программ учитывается не столько стоимость, сколько сложность процедуры оформления. Российские граждане имеют право на выезд без оформления виз в Колумбию, Малайзию, Эквадор, Кипр и ряд других стран.

Безвизовый въезд по приглашению без оформления заграничного паспорта разрешен в страны Восточной Европы, Монголию, Кубу.

Калькуляционная статья "Транспортные расходы" включает стоимость: проезда до страны пребывания (авиаперелет, железная дорога, автобус, теплоход и т. д.), перевозки туристов от места сборов до аэропорта вылета, от аэропорта прилета до гостиницы или иного места проживания, транспортных расходов на экскурсионное обслуживание при автобусных экскурсиях и т. д.

В калькуляцию включаются те расходы, которые входят в обязательную программу тура.

Стоимость авиаперелета, например, как и иного средства транспортировки, определяется исходя из стоимости билета на одного человека и численности группы. В расчете учитывается групповая скидка, предоставляемая перевозчиком. Процент скидки зависит от компании перевозчика, наличия и условий договоров, заключенных между туроператором и перевозчиком. Размер скидки в среднем составляет от 5 до 30 %.

Расчет усложняется, если туроператор занимается и чартерными рейсами или при сложной схеме движения группы, при использовании нескольких видов транспорта.

Калькуляционная статья "Расходы на проживание" рассчитывается исходя из стоимости номера, которая зависит от класса гостиницы, расселения, сезона заезда, количества человек в группе и предоставляемых групповых скидок, количества суток проживания.

Калькуляционная статья "Расходы на питание" рассчитывается в зависимости от вида туризма. При въездном туризме, т. е. при калькулировании туров на прием иностранных туристов в России, эти расходы рассчитать достаточно сложно. При выездном туризме стоимость питания зависит от условий тура: завтрак, полупансион, полный пансион. Как правило, стоимость питания включается в стоимость проживания. В большинстве гостиниц завтрак входит в стоимость номера в сутки. В некоторых гостиницах стоимость завтрака, обеда и ужина указывается отдельно от стоимости номера.

Калькуляционная статья "Расходы на экскурсионную программу" включает только те расходы по экскурсионному обслуживанию, которые входят в обязательную программу тура. Обычно это 2-3 экскурсии и указывается, что при желании на месте турист может оплатить дополнительные экскурсии.

Стоимость экскурсий зависит от цены входных билетов в музеи, парки, а также стоимости услуг экскурсовода, гида, сопровождающего. В калькуляцию включают либо стоимость группового билета, либо результат умножения стоимости одной экскурсии на количество туристов.

Рассмотрим бухгалтерский учет вышеперечисленных прямых затрат.

Оплата (без НДС) туроператором прав на получение туристских услуг у организаций, оказывающих услуги туристам в местах их пребывания, отразится по кредиту счета 51 "Расчетный счет" (52, 71) и дебету счета 60 "Расчеты с поставщиками и подрядчиками", субсчет "Приобретенные права на услуги".

Стоимость прав на услуги, в частности сформированных туров, списывается на себестоимость турпродукта с кредита счета 60 "Расчеты с поставщиками и подрядчиками", субсчет "Приобретенные права на услуги", в дебет счета 20 "Основное производство".

В себестоимость турпродукта непосредственно включаются собственные прямые трудовые и материальные затраты туроператора, связанные с формированием турпродукта (например, заработная плата гида-переводчика), по следующей бухгалтерской записи: дебет счета 20 "Основное производство", кредит счетов 70, 69, 68, 60, 76, 52 и др.

НДС учитывается по прямым расходам, относимым на себестоимость по дебету счета 20 "Основное производство" и кредиту счета 19 "Налог на добавленную стоимость по приобретенным ценностям".

Стоимость услуг гида-переводчика либо выделяется в самостоятельную калькуляционную статью, либо включается в косвенные (накладные - общехозяйственные) расходы фирмы.

Разделение затрат на прямые и косвенные зависит от трудоемкости учета так же, как и затраты на междугородные и международные переговоры, которые либо целиком включаются в косвенные расходы, либо распределяются по различным турпродуктам в зависимости от того, к чему относится тот или иной разговор. Однако такое распределение трудоемко и неэффективно, так как все равно останутся затраты, которые нельзя распределить.

К косвенным затратам туроператора относятся расходы по организации набора групп, амортизация основных средств и нематериальных активов, плата за аренду, оплата услуг банков и предприятий связи, расходы по содержанию офиса, заработная плата с обязательными отчислениями управленческого персонала, агентов и т. д. Косвенные собственные расходы, т. е. расходы по управлению и содержанию туристской организации, в течение отчетного периода учитываются по дебету собирательно-распределительного счета 26 "Общехозяйственные расходы" и кредиту счетов 70, 69, 68, 02, 05, 13, 60, 76, 52 и др.

На сумму НДС по косвенным расходам делаются записи по дебету счета 26 "Общехозяйственные расходы" и кредиту счета 19 "Налог на добавленную стоимость по приобретенным ценностям". В конце отчетного периода косвенные затраты с кредита счета 26 "Общехозяйственные расходы" списываются в дебет счета 20 "Основное производство".

Ранее уже говорилось о способах включения косвенных расходов в себестоимость турпродукта. Отметим, что плановый процент (ставка распределения) косвенных общехозяйственных расходов в плановой калькуляции равен фактическому проценту (ставке распределения), который берется из анализа предшествующих 3-4 месяцев работы, при условии равномерного объема реализации туристских услуг по месяцам.

В среднем в туристских фирмах уровень косвенных общехозяйственных расходов составляет от 5 до 20 % прямых затрат.

Расходы будущих периодов, связанные с освоением новых туристских маршрутов и видов туристской продукции, оплатой таймшеров, оплатой авансом за последующие периоды арендной платы и периодической печати, страховых платежей, с расходами на рекламу и подготовку кадров, учитываются на счете 31 "Расходы будущих периодов".

Собранные по дебету балансового счета 31 расходы равномерно списываются по следующей записи:

Дебет счетов

· 20 "Основное производство",

· 26 "Общехозяйственные расходы",

· 23 "Вспомогательные производства",

· 81 "Использование прибыли"

Кредит счета

· 31 "Расходы будущих периодов".

Сроки списания расходов будущих периодов на издержки или на другие источники, на которые списываются указанные расходы, регламентируются законодательными и другими нормативными актами или определяются самой туристской организацией и отражаются в ее учетной политике.

При традиционном способе учета затрат в конце отчетного периода по дебету счета 20 "Основное производство" отражается сумма фактических затрат по формированию турпродукта.

С кредита счета 20 приходуются сформированные турпродукты в дебет счета 56 "Денежные документы", субсчет "Турпродукт".

Затраты по продвижению турпродукта включают все коммерческие расходы, к которым относятся комиссионные сборы, уплачиваемые сбытовым и посредническим организациям, расходы на рекламу, расходы на участие в выставках, ярмарках и др. Коммерческие расходы в турфирмах отражаются по дебету счета 43 "Коммерческие расходы" в корреспонденции с разными счетами (76, 60).

Коммерческие расходы подлежат распределению между стоимостью реализованных и нереализованных туров. В доле, относящейся к реализованным турам, они ежемесячно списываются с кредита счета 43 "Коммерческие расходы" в дебет счета 46 "Реализация продукции (работ, услуг)".

2.2 Способ «Директ-костинг»

Метод калькулирования полной себестоимости позволяет получить представление о всех затратах, которые несет организация по формированию и реализации единицы турпродукта. Однако традиционный метод не учитывает одно важное обстоятельство: изменение себестоимости единицы турпродукта от объема реализации турпродуктов.

Если туристская организация увеличивает объем реализации турпродуктов, то себестоимость единицы турпродукта снижается, если же у туристской организации сокращается объем реализации турпродуктов, то себестоимость растет.

В современных условиях хозяйствования преимущество необходимо отдать методу калькуляции себестоимости' по величине покрытия

Рассмотрим второй способ группировки и включения затрат в себестоимость турпродукта. Система "директ-костинг" является атрибутом рыночной экономики, поэтому значение данного способа в современных условиях возрастает.

В различных странах этот способ именуется по-разному: в США - директ-костинг, в Германии - учет частичных, граничных затрат, в Великобритании - учет маржинальных затрат, во Франции - маржинальный учет, в России - директ-костинг, динамический метод учета затрат, учет ограниченной (сокращенной) себестоимости, себестоимость по величине покрытия.

Название "директ-костинг" (в переводе означает учет прямых затрат) является предпочтительным: оно обусловлено исторически, отражает сущность системы, лаконично, интернационально.

Сложные рыночные процессы, проходящие в нашей стране, воздействуют на колебание объемов производства и реализации услуг, увеличивают долю постоянных затрат в их общем объеме, что значительно влияет на поведение себестоимости услуг (продукции, работ), а это, в свою очередь, отражается на прибыли. По мере нарастания этих тенденций увеличивается потребность фирм в использовании информации о затратах, не искаженных в результате распределения косвенных расходов. Такую информацию в виде показателей себестоимости в части производственных затрат и маржинального дохода дает директ-костинг. Полученные сведения позволяют находить наиболее выгодные комбинации цены и объема производства, проводить эффективную политику цен.

Данный способ также дает информацию о возможности использования в конкурентной борьбе демпинга - продажи турпродукта по заведомо заниженным ценам, что связано с установлением нижнего предела цены. Демпинг применяется в периоды временного сокращения спроса на какой-то вид турпродукта, а также для завоевания рынков сбыта.

Для проведения эффективной ценовой политики важно учесть следующий момент: чтобы туристские услуги были конкурентоспособными, цена на турпутевки должна быть ниже затрат самостоятельно путешествующего туриста с таким же комплектом и уровнем услуг.

Система "директ-костинг" обеспечивает возможность быстро реагировать в ответ на меняющиеся условия рынка. С образованием организаций с различной формой собственности и в условиях включения механизмов свободного ценообразования потребность в данном способе будет возрастать, так как от этого зависит дальнейший рост эффективности С помощью способа "директ-костинг" происходит сближение целей бухгалтерского (финансового) и производственного (управленческого) учета. Не случайно, директ-костинг называют также "управление себестоимостью" или "управление предприятием", подчеркивая единство учета, анализа и принятия управленческих решений в этой системе.

Данный способ основан на группировке затрат в зависимости от объема производства. Названный признак группировки расходов предусматривает разделение затрат на переменные и постоянные, или производственные и периодические. Основу постоянных затрат составляют расходы, связанные с использованием основных средств (основного капитала), а переменные затраты связаны с использованием оборотных средств (оборотного капитала).

Постоянные (периодические) затраты не зависят от объема производства, исчисляются равными долями за равный промежуток времени и являются относительно постоянными. Однако постоянные затраты, рассчитанные на единицу турпродукта, при изменении объема реализации могут увеличиваться или уменьшаться.

Переменные (производственные) затраты зависят от объема производства и изменяются пропорционально изменению объема реализации. Переменные затраты, рассчитанные на единицу турпродукта, представляют собой постоянную величину.

Директ-костинг предусматривает расчет только переменных (производственных) затрат, в основе этого метода лежит расчет средних переменных затрат и средней величины покрытия.

Калькулирование в системе "директ-костинг" позволяет выявить турпродукты с большей рентабельностью, так как разница между продажной ценой и суммой производственных затрат не затушевывается в результате списания периодических (общехозяйственных) затрат на себестоимость конкретных турпродук-тов. Данный способ делает себестоимость "более обозримой", снижая при этом трудоемкость распределения накладных расходов между различными видами туристских услуг, упрощая нормирование, планирование и учет затрат.

Сумма постоянных расходов за данный отчетный период показывается в отчете о доходах отдельной строкой, поэтому их влияние на величину прибыли предприятия хорошо видно.

При системе учета полной себестоимости часть нераспределенной суммы накладных расходов переходит из одного периода в другой, поэтому контроль за ними ослабевает.

Если определение результатов деятельности фирмы базируется на исчислении полной себестоимости услуг, то выявляется так называемая нетто-прибыль, или нетто-убыток; если же результат основан на учете частичных затрат, то определяется брутто-прибыль (предельная прибыль, сумма покрытия, или маржинальный доход).

Важной особенностью системы "директ-костинг" является соединение производственного и финансового учета. По системе "директ-костинг" учет и отчетность на предприятиях организованы таким образом, что появляется возможность регулярного контроля данных по схеме "затраты - объем - прибыль".

Маржинальный доход представляет собой разность между выручкой от реализации и переменными затратами, или сумму постоянных затрат и прибыли от реализации.

Величина маржинального дохода является важной информацией для управления предприятием. Эта величина показывает "вклад" турпродукта в покрытие постоянных затрат и тем самым в том же объеме - в прибыль предприятия.

Уменьшая предельную прибыль на величину общехозяйственных затрат, мы получаем прибыль от реализации.

Итак, при ведении учета по системе "директ-костинг" выявляются два финансовых результата:

1. предельная прибыль (маржинальный доход, брутто-прибыль, сумма покрытия);

2. прибыль от реализации услуг (нетто-прибыль).

Уменьшая величину прибыли от реализации на часть постоянных расходов по сравнению с традиционным способом группировки и списания расходов на реализацию услуг, мы получаем уменьшение налога на прибыль

Еще одной особенностью системы "директ-костинг" является разработка методики экономико-математического и графического представления и анализа отчетов для прогноза прибыли (выпущенной продукции).

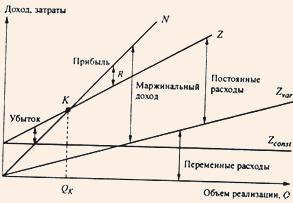

В прямоугольной системе координат строится график зависимости себестоимости (затрат и дохода) от количества реализованного турпродукта (рис. 1). По вертикали откладываются данные о себестоимости и доходе, а по горизонтали - количество единиц турпродукта.

В точке критического объема производства К нет прибыли, но нет и убытка. Справа от нее находится область чистых прибылей. Для каждого значения количества единиц услуг чистая прибыль определяется как разность между величинами маржинального дохода и постоянных расходов.

Слева от критической точки находится область чистых убытков, которая образуется в результате превышения величины постоянных расходов над величиной маржинального дохода.

Рис. 1. График взаимосвязи показателей реализации и затрат

N- выручка от реализации;

Z - полная себестоимость турпродукта;

Zvar - переменные расходы;

Zconst - постоянные расходы;

К - точка критического объема производства.

Аналитические возможности системы "директ-костинг" раскрываются наиболее полно при исследовании связи себестоимости с объемом реализации услуг и прибылью.

Директ-костинг имеет большое значение для управления и анализа деятельности предприятия, в частности для принятия решений об ассортиментной политике, а также о закрытии или объявлении банкротства в случае убыточной деятельности.

Таким образом, имея информацию только о полной себестоимости, можно принять неверное решение и потерять прибыль. Использование директ-костинга позволяет избежать подобных ошибок и принять разумные управленческие решения.

2.3 Значение планирования себестоимости туристского продукта для туристической фирмы

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как предприятие планирует себестоимость продукции и пути ее снижения.

Себестоимость является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов, находящихся в распоряжении предприятия.

Для эффективного ведения туристского бизнеса предприниматель должен иметь оперативную информацию о том, во что обходится организации производство туристского продукта, оказание дополнительных услуг, каков размер прочих затрат. Это необходимо для принятия управленческих и финансовых решений, определения рентабельности произведенных затрат и оптимальной цены на туристские продукты, контроля за расходами.

Существует достаточно большое количество способов, с помощью которых предприятие может зарабатывать прибыль. И для каждого способа наиболее важным фактором является фактор затрат, т.е. тех реальных расходов, которые должно понести предприятие в процессе своей деятельности, направленной на получение прибыли. Если предприятие не уделяет должного внимания затратам, они начинают вести себя непредсказуемо, вследствие чего величина прибыли закономерно уменьшается и зачастую становится отрицательной, т.е. деятельность начинает приносить убытки.

В реальной практике менеджеры предприятия не уделяют должного внимания издержкам по той простой причине, что не могут достаточно детально их описать. Зачастую им просто трудно разобраться в запутанной структуре издержек, их взаимозависимости и зависимости от ключевых факторов бизнеса. В то же время осознание того, что издержки играют наиболее существенную роль в бизнесе, начинает овладевать менеджерами предприятия. На этой стадии принципиальным является принятие решения о том, что следует потратить время, энергию, а также деньги для того, чтобы детально проанализировать основные затраты и в дальнейшем научиться ими управлять.

Многие ученые-экономисты, занимающиеся данной проблемой, рассматривают общие принципы управления затратами, не учитывая определенных особенностей отдельных отраслей, для которых необходимы несколько иные подходы.

Себестоимость это текущие издержки производства и обращения, реализации продукции, исчисленные в денежном выражении. Включают материальные затраты, амортизацию основных средств, заработную плату основного и вспомогательного персонала, дополнительные (накладные) расходы, непосредственно связанные, обусловленные производством и реализацией данного вида и объема продукции. Следовательно, планирование себестоимости имеет очень важное значение для нормального функционирования предприятия и получения прибыли, тоже касается и предприятий, занимающихся туристическим бизнесом. Можно также отметить, что планирование себестоимости туристского продукта для туристических фирм имеет наиболее важное значение т.к. от величины себестоимости зависит не только стоимость туристического продукта, но и прибыль предприятия. Чем ниже себестоимость туристского продукта, тем ниже будет цена этого продукта, а значит он станет более привлекателен для потребителя и будет иметь одно из основных конкурентных преимуществ среди туристических фирм на ранке туристических услуг.

Заключение

Данная курсовая работа показывает, что что в условиях рыночной экономики процесс формирования себестоимости продукции трудно переоценить. Основной целью любого промышленного коммерческого предприятия является получение максимальной прибыли, что не что иное, как разность между полученными средствами за отгруженную продукцию и затратами на их производство и продажу. Таким образом, затраты предприятия непосредственно влияют на формирование объема прибыли. Чем меньше себестоимость производимой продукции, тем более конкурентоспособно предприятие, доступней продукция для потребителя и тем ощутимей экономический эффект от ее продажи.

Все поставленные цели и задачи курсовой работы были выполнены и можно сделать некоторые выводы.

Метод калькулирования полной себестоимости позволяет получить представление о всех затратах, которые несет организация по формированию и реализации единицы турпродукта. Однако он не учитывает одно важное обстоятельство: изменение себестоимости единицы турпродукта от объема реализации турпродуктов.

Если туристская организация увеличивает объем реализации турпродуктов, то себестоимость единицы турпродукта снижается, если же у туристской организации сокращается объем реализации турпродуктов, то себестоимость растет.

В современных условиях хозяйствования преимущество необходимо отдать методу калькуляции себестоимости по величине покрытия. Учет затрат на производство, продвижение и продажу туристского продукта ведется с целью своевременного, полного и достоверного отражения в бухгалтерском учете, выявления отклонения от применяемых норм и плановой себестоимости. А также контроля за использования материальных, трудовых и финансовых ресурсов.

Итак, расчет полной себестоимости помогает определить, получает ли прибыль организация или несет убытки. Прибыль (убыток) от продажи туристского продукта и прав на услуги по туристскому обслуживанию определяется как разница между выручкой от продажи туристского продукта и услуг, исчисленная по ценам продажи и себестоимостью реализации туристского продукта и прав на услуги.

Список использованной литературы

1. Федеральный закон от 24.11.1996 №132-ФЗ «Об основах туристской деятельности в Российской Федерации»

2. Веткин В.А. «Технология создания туристского продукта», М.: ГроссМедиа: РОСБУХ, 2008.

3. Козырева Т.В. «Учет издержек в туризме», 2000.

4. Балабанов И. Т. «Экономика туризма», М: Финансы и статистика, 2002.

5. Бабушкин Н. И. «Менеджмент туризма» 3-е изд., Минск: Новое знание, 2002.

6. Вахмистров В.П., Вахмистрова С.И. «Правовое обеспечение туризма» - учебное пособие – СПб: Издательство Михайлова В.А., 2005.

7. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь, М.: ИНФРА-М, 1998.

8. Ефремова М.В. «Основы технологи туристского бизнеса», М: Ось 89, 1999.

9. Ильина Е.Н. «Основы туристской деятельности» - М: Советский спорт, 2004.

10. Квартальнов В.А. «Теория и практика туризма», М: Финансы и статистика, 2003.

11. Козырев В.М. «Основы современной экономики», М. Финансы и статистика, 2001.

12. Саак А.Э., Пшеничных Ю.А. «Маркетинг в социально-культурном сервисе и туризме», СПб: «Питер Пресс», 2007.

13. Сенин В. С. «Организация международного туризма», М.: Финансы и статистика, 2003.

14. Яковлев Г.А. «Экономика и статистика туризма», М: РДЛ, 2002.

Похожие рефераты:

Бухгалтерский управленческий учет

Билеты и ответы по туризму и экскурсиям

Экономическая сущность туристской ренты

Особенности формирования туристского рынка Свердловской области

Возможности Амурской области для развития международного туризма

Анализ туризма как фактора развития межкультурной коммуникации народов

Проблемы развития международного туризма в 80-90-х гг

Международный туризм как экономическая составляющая региональной политики

Развитие туризма на Байкальской природной территории

Вопросы сотрудничества в сфере туризма на примере республик бывшего СССР: Азербайджан и Грузия

Ассортиментная политика как направление маркетинговой деятельности туристской фирмы

Туризм как вид деятельности человека

Туристский продукт, особенности его сбыта и экономическая эффективность обслуживания