| Скачать .docx |

Курсовая работа: Использование лизинга в энергетическом секторе

Содержание

Введение

1.Сущность и виды лизинга

2. Достоинства и недостатки лизинга

3. Особенности применения лизинга в энергетике

Заключение

Список использованных источников

Приложение

Введение

Лизинг достаточно давно получил широкое распространение во многих странах мира. В экономически развитых государствах лизинг стал неотъемлемой частью инвестиционного процесса. На его долю там приходится от 10 до 30% (в США — 28%, в ЕС — 15-17%) общего объёма инвестиций в основные фонды. Он наиболее эффективен в отношении особо дорогостоящей, с наибольшим риском морального старения техники.

Как известно, в настоящее время основная часть предприятий Российской Федерации нуждается в современном и высокопроизводительном оборудовании, а также технике, так как имеющиеся мощности, участвующие в производственном процессе, в большинстве случаев, не в состоянии производить качественную продукцию, способную конкурировать, на внешнем и внутреннем рынках. Всё это связано с их высокой моральной и физической изношенностью. Очевидно, что, продолжая работать на половину устаревшем, а в некоторых отраслях и более половины, изношенном оборудовании, мы увеличиваем технологическую и техническую отсталость России от развитых государств мира.

В сложившейся ситуации предприятия своими силами не могут быстро изменить ситуацию, так как и у них просто нет финансовых средств для технического перевооружения. К тому же владельцы свободного капитала недостаточно заинтересованы в инвестициях в реальный сектор экономики из-за его нестабильности. Дотации же государства, использующиеся на погашение текущих долгов, увеличивают уровень инфляции. Банки предпочитают вариант краткосрочного коммерческого кредитования под высокие проценты, которые трудно возместить прибылью от производственной деятельности. Ограничены и возможности привлечения иностранного капитала из-за высоких рисков инвестора, связанных с нестабильностью законодательной базы, регулирующей инвестиционные отношения. Очевидно, что в сложившейся ситуации необходимо использовать новые финансовые механизмы привлечения инвестиций. Одним из таких механизмов является лизинг. Именно лизинг устраняет противоречия между предприятием, у которого нет средств на модернизацию основных фондов, и банком, который неохотно предоставит этому предприятию кредит. Лизинговая операция выгодна всем участвующим: одна сторона получает кредит, который выплачивает поэтапно, и нужное оборудование; другая сторона гарантию возврата кредита, так как объект лизинга является собственностью лизингодателя или банка, финансирующего лизинговую операцию, до поступления последнего платежа.

Актуальность выбранной для настоящей работы темы заключается в многогранности и неординарности лизинга и очевидных перспективах его развития в нашей стране на современном этапе, в том числе в энергетике. Ведь в современном хозяйственном обороте трудно отыскать сделку, которая сочетала бы в себе такое большое количество не только экономических, но и правовых нюансов. Что должно находиться на первом месте: экономический интерес или хозяйственно-правовая безопасность, и можно ли совместить эти два понятия на практике? Какой из видов лизинга самый выгодный и возможно ли вообще отыскать универсальную сделку (договор) лизинга на все случаи жизни?

Целью данной курсовой работы состоит в изучении лизинга как экономической категории с последующим выявлением особенностей лизинга для энергетических предприятий.

Для достижения поставленной цели необходимо решение следующих задач:

- определение сущности лизинга;

- выявление известных видов и особенности лизинговой деятельности;

- оценить особенности применения лизинга в энергетике.

1 Сущность и виды лизинга

Термин лизинг происходит от английского "to lease", что означает "арендовать", "брать в аренду". В зарубежной практике лизинг трактуется по разному: во Франции - credit-bail (кредит-аренда), в Бельгии - location financement (финансирование аренды), в Италии - operazion di locazione finanziaria (операции по финансовой аренде).

Лизинг имеет довольно давнюю историю, например, предметом лизинга в ХIХ веке были железнодорожные вагоны, сдаваемые отдельными компаниями собственникам шахт для перевозки угля. С тех времен и пошло право арендаторов покупать имущество, которое они арендовали, после окончания срока аренды. Однако действительно распространенным явлением лизинг стал в США. Отцом лизинга считается Генри Шонфенльд, организовавший в 1952 г. компанию United States Leasing Corp., открывшую в 1959 г. свои филиалы в Англии и Канаде.

Значительной вехой в развитии лизинга стало принятие 28.05.1988г. Конвенции о международной финансовой аренде (лизинге), после чего лизинг был официально признан как самостоятельный финансовый институт. В настоящее время 25-30% инвестиций в развитых странах приходиться на лизинговые операции.

Известно довольно много определений лизинга, приведем самые распространенные:

Лизингом называют имущественные отношения, складывающиеся таким образом: одна организация (лизингополучатель) обращается к другой (лизингодатель) с просьбой приобрести необходимое ей оборудование и передать его ей во временное пользование.

Лизинг - это сделка, регламентированная комплексом правовых и экономических соглашений, сутью которой является извлечение прибыли всеми ее участниками за счет использования свободных или привлеченных финансовых средств на приобретение объекта лизинга одним юридическим лицом в собственность и передачей его другому субъекту хозяйствования во владение и пользование на определенный срок за определенную плату.

Лизинг практически соответствует кредитным отношениям и по сути не отличается от банковской ссуды. Лизингодатель оказывает лизингополучателю финансовую услугу, приобретая за полную стоимость у поставщика оборудование в собственность. Затем лизингополучатель возмещает эту стоимость периодическими взносами (платежами). Особенность лизинга заключается лишь в том, что ссуду предоставляет не банк, а специализированная лизинговая компания, а объектом сделки являются не деньги, а имущество. В экономическом смысле лизинг — это кредит, предоставляемый лизингодателем лизингополучателю в форме передаваемого в пользование оборудования (товарный кредит).

Лизинг - это специфическая форма финансирования вложений на приобретение оборудования, недвижимого имущества и других элементов основного капитала при посредничестве лизинговой компании, которая приобретает по просьбе клиента право собственности на имущество с целью последующей передачи ему в пользование на определенный период в обмен на периодические платежи.

Лизинг – одна из форм кредитования производителя с правом или без права выкупа, передачи в собственность арендуемого оборудования; это долгосрочная аренда машин, оборудования, транспортных средств, сооружений производственного назначения, предусматривающая возможность их последующего выкупа в конце срока по заранее установленной цене.

Основной момент в Лизинге заключается в том, что собственником объекта лизинга (оборудование, автомобили, недвижимость и т.д.) остается Лизинговая компания (Лизингодатель) до момента выкупа объекта Лизингополучателем. То есть право пользования к Лизингополучателю переходит сразу же после получения объекта лизинга, а право собственности только после выкупа.

Классический лизинг носит трехсторонний характер взаимоотношений: лизингодатель, лизингополучатель, продавец (поставщик) имущества, а лизинговая операция осуществляется по следующей схеме. Будущий лизингодатель нуждается в некотором имуществе, для приобретения которого у него нет свободных финансовых средств. Тогда он находит лизинговую компанию, которая располагает достаточными финансовыми средствами, и обращается к ней с деловым предложением о заключении лизинговой сделки. Согласно этой сделке, лизингополучатель выбирает продавца, располагающего требуемым имуществом, а лизингодатель приобретает его в собственность и передает лизингополучателю во временное пользование за оговоренную в договоре лизинга плату. По окончании договора в зависимости от его условий имущество возвращается лизингодателю или переходит в собственность лизингополучателя. В случае реализации дорогостоящего проекта число участников сделки увеличивается. Это, как правило, происходит за счет привлечения лизингодателем к сделке новых источников финансовых средств (банков, страховых компаний, инвестиционных фондов и т.п.).

С точки зрения имущественных отношений лизинговая сделка состоит из двух взаимосвязанных составляющих: отношений по купле-продаже и отношений, связанных с временным использованием имущества. С точки зрения обязательственного права эти отношения могут быть реализованы с помощью двух видов договора: купли-продажи и лизинга (передачи имущества во временное пользование). В случае если в договоре лизинга предусмотрена продажа имущества после окончания срока договора, то отношения по временному использованию переходят в отношения купли-продажи, только теперь между лизингодателем и пользователем имущества.

Все этапы лизингового процесса тесно связаны между собой. Так, отношения по временному использованию имущества (договор лизинга) возникают только после реализации договора купли-продажи. Можно сказать, что в лизинговой сделке исполнение одного договора дает толчок к возникновению следующей сделки, а участники лизингового процесса тесно взаимодействуют между собой на разных этапах.

На первом этапе изготовитель оборудования и лизингодатель, заключая договор купли-продажи, выступают как продавец и покупатель. При этом пользователь имущества, юридически не участвуя в договоре купли-продажи, является активным участником этой сделки, выбирая оборудование и конкретного поставщика.

Все технические вопросы реализации договора о купли-продажи (комплектность, сроки и место поставки, гарантийные обязательства, порядок приемки и т.п.) решаются между изготовителем и лизингополучателем, на лизингодателя ложится обязанность финансового обеспечения сделки.

На втором этапе покупатель имущества сдает его во временное пользование, выступая как лизингодатель. Однако отношения по второму договору не замыкаются между пользователем и лизингодателем. Продавец имущества, хотя и заключает договор купли-продажи с лизингодателем, несет ответственность за качество оборудования перед пользователем.

Если оценивать важность и главенствующую роль отдельных составляющих комплекса лизинговых отношений, то определяющими, конечно же, являются отношения по передаче имущества во временное пользование. Отношениям по купле-продаже отводится второстепенная роль.

Общая схема лизинга приведена на рисунке 1.

Основные черты и особенности, присущие лизингу, состоят в следующем:

1. преимущественное право выбора имущества и его изготовителя (продавца) принадлежит пользователю;

2. продавец имущества знает, что имущество специально приобретается для сдачи его в лизинг;

3. имущество непосредственно поставляется пользователю, минуя собственника, и принимается в эксплуатацию пользователем;

4. пользователь имущества в случае обнаружения дефектов направляет свои претензии не собственнику, а непосредственно продавцу, с которым никакими отношениями не связан;

5. лизингодатель приобретает имущество не для собственного использования, а специально для передачи его во временное пользование;

6. весь срок договора лизинга имущество остается собственностью лизингодателя;

7. собственник имущества за передачу его во временное пользование получает вознаграждение;

8. пользователь имущества досрочно или после окончания срока договора имеет право на приобретение его в собственность.

Рисунок 1 - Общая схема лизинга

1 Договор лизинга

2 Дополнительное гарантийное обеспечение (поручительство лизингополучателя, дополнительные залоги, поручительство 3-х лиц и пр.)

3 Кредитный договор и договор залога предмета лизинга (для финансирования приобретения предмета лизинга)

4 Договор на гарантийное обслуживание предмета лизинга

5 Договор купли-продажи (поставки) предмета лизинга

6 Договор на транспортировку оборудования и таможенное оформление (при необходимости)

7 Договор на СМР/ПНР и прочие услуги

8 Страхование залогов (в пользу банка), транспортировки и пр.

Объектом лизинга может быть любое движимое и недвижимое имущество, относящееся по действующей классификации к основным средствам, кроме имущества, запрещенного к свободному обращению на рынке. В зависимости от объекта лизинга различают лизинг оборудования и лизинг недвижимого имущества.

В силу высокой стоимости, сложности осуществления, большого срока подготовки лизинг недвижимого имущества вряд ли найдет широкое применение в нашей стране. В первую очередь интересен лизинг оборудования. Это подтверждается и зарубежной практикой, где на долю лизинга оборудования приходится основная часть всех лизинговых платежей.

Субъектами лизинга являются:

· собственник имущества (лизингодатель) - лицо, которое специально приобретает имущество для сдачи его во временное пользование;

· пользователь имущества (лизингополучатель) - лицо, получающее имущество во временное пользование;

· продавец имущества - лицо, продающее имущество, являющееся объектом лизинга.

Лизингодателем может быть юридическое лицо, осуществляющее лизинговую деятельность, т.е. передачу в лизинг по договору специально приобретенного для этого имущества, или гражданин, занимающийся предпринимательской деятельностью, не имеющими образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя.

В качестве юридического лица могут выступать:

· банки и другие кредитные учреждения, в уставе которых предусмотрена лизинговая деятельность (согласно закону "О банках и банковской деятельности в РФ");

· лизинговые компании - финансовые, специализирующиеся только на финансировании сделки (оплате имущества), или универсальные, оказывающие не только финансовые, но и другие виды услуг, связанные с реализацией лизинговых операций, например техническое обслуживание, обучение, консультации и т.п.;

· любая фирма, в учредительных документах которой предусмотрена лизинговая деятельность, имеющая достаточное количество финансовых средств.

Основными видами лизинга, признанными во всем мире, являются финансовый лизинг и оперативный лизинг, а критериями для такого разграничения служат срок использования оборудования и объем обязанностей лизингодателя.

Оперативный лизинг характеризуется тем, что срок лизинга короче, чем нормативный срок службы имущества, и лизинговые платежи не покрывают полной стоимости имущества. Поэтому лизингодатель вынужден его сдавать во временное пользование несколько раз, так как для него возрастает риск по возмещению остаточной стоимости объекта лизинга. В связи с этим при прочих равных условиях размеры лизинговых платежей в случае оперативного лизинга выше, чем при финансовом лизинге.

Финансовый лизинг представляет собой лизинг имущества с полной выплатой стоимости имущества и характеризуется тем, что срок, на который передается имущество во временное пользование, приближается по продолжительности к сроку эксплуатации и амортизации всей или большей части стоимости имущества. В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества и получает прибыль от лизинговой сделки. При финансовом лизинге, как правило, обязанность по техническому обслуживанию и страхованию ложится на лизингополучателя. Этот вид лизинга является наиболее распространенным и содержит в себе множество различных форм, которые получили самостоятельное название.

По объему обслуживания передаваемого имущества лизинг подразделяется на чистый и "мокрый" лизинг.

Чистый лизинг - это отношения, при которых все обслуживание имущества берет на себя арендатор. Поэтому в данном случае расходы по обслуживанию оборудования не включаются в лизинговые платежи. Данный вид лизинга, как было указано выше, характерен для финансового лизинга.

"Мокрый" лизинг предполагает обязательное техническое обслуживание оборудования, его ремонт, страхование и другие операции, которые лежат на лизингодателе. Кроме этих услуг, по желанию арендатора арендодатель может взять на себя обязанности по подготовке квалифицированного персонала, маркетингу и рекламе готовой продукции, поставке сырья и т.п. Можно сказать, что "мокрый" лизинг характерен для оперативного лизинга.

Рынок лизинговых услуг в нашей стране еще не сложился, и практически нет лизинговых компаний, которые обеспечили бы качественное техническое обслуживание объектов лизинга. В связи с этим наиболее распространенным видом лизинга будет являться чистый лизинг.

Прямой лизинг. В данном случае производитель оборудования самостоятельно сдает объект в лизинг. Тем самым поставщик и лизингодатель выступают в одном лице. Имеет место двухсторонняя сделка. В таком виде двухсторонние лизинговые сделки не нашли широкого распространения, так как при увеличении лизинговых операций производитель, как правило, создает свою лизинговую компанию.

Возвратный лизинг. Возвратный лизинг, являясь разновидностью двухсторонней лизинговой сделки, нашел более широкое применение. Его идея состоит в следующем. Предприятие (будущий лизингополучатель) имеет оборудование, но ему не хватает средств для производственной деятельности. Тогда это предприятие находит лизинговую компанию и продает ей свое имущество. В свою очередь, лизинговая компания сдает его в лизинг этому же предприятию. Таким образом, у предприятия появляются денежные средства, которые могут быть направлены, например, на пополнение оборотных средств. Причем договор составляется так, что после окончания срока его действия предприятие имеет право выкупа оборудования и тем самым восстанавливает на него право собственности.

Этот вид лизинга в первую очередь должен заинтересовать предприятия, испытывающие трудности с финансовыми ресурсами. Таким предприятиям выгодно продать имущество лизинговой компании, одновременно заключить с ней лизинговый договор и продолжить пользоваться имуществом.

Раздельный лизинг , или лизинг с дополнительным привлечением финансовых средств. Это наиболее сложная разновидность лизинга, так как она связана с многоканальным финансированием и используется, как правило, для реализации дорогостоящих проектов. Его отличительной чертой является то, что лизингодатель, покупая оборудование, выплачивает из своих средств не всю его сумму, а только часть. Остальную сумму он берет в ссуду у одного или нескольких кредиторов. При этом лизинговая компания продолжает пользоваться всеми налоговыми льготами, которые рассчитываются из полной стоимости имущества.

Еще одной особенностью этого вида лизинга является то, что лизингодатель берет ссуду на определенных условиях, которые не очень характерны для отечественных финансово-кредитных отношений. Заемщик-лизингодатель не является ответственным перед кредиторами за возврат ссуды, она погашается из сумм лизинговых платежей. Поэтому, как правило, лизингодатель оформляет в пользу кредиторов залог на имущество до погашения займа и уступает им права на получение части лизинговых платежей в счет погашения ссуды.

Таким образом, основной риск по сделке несут кредиторы - банки, страховые компании, инвестиционные фонды или другие финансовые учреждения, а обеспечением возврата ссуды служат только лизинговые платежи и сдаваемое в лизинг имущество.

На Западе более 85% лизинговых сделок построено на основе раздельного лизинга. По причине неразвитости лизингового бизнеса и финансовой слабости лизинговых компаний в нашей стране имеется хорошая почва для развития раздельного лизинга.

Револьверный лизинг, или лизинг с последовательной заменой имущества. Потребность в таком виде лизинга может возникнуть, когда лизингополучателю по технологии последовательно требуется различное оборудование. В этих случаях в соответствии с условиями лизингового договора лизингополучатель приобретает право по истечении определенного срока обменять арендуемое имущество на другой объект лизинга.

Часто лизинг осуществляется не напрямую, а через посредника. При этом в договоре предусматривается, что в случае временной неплатежеспособности или банкротства посредника лизинговые платежи должны поступать основному лизингодателю. Подобные сделки получили название "сублизинг".

2. Достоинства и недостатки лизинга

Лизинговая операция, как экономическая форма деятельности, несет в себе элементы кредита, аренды и инвестиций.

Лизинг является одним из основных финансовых инструментов, позволяющих осуществлять инвестиции в осуществление основных производственных фондов.

Преимущества лизинга для лизингополучателей:

· Лизинг предполагает 100 % финансирование и не требует быстрого возврата всей суммы долга.

· Увеличение нормы амортизационных отчислений позволяет лизингополучателю гораздо чаще производить обновление основных средств.

· По окончании срока действия договора лизинга оборудование ставиться на баланс лизингополучателя по минимальной остаточной стоимости.

· При лизинге не требуется единовременного отвлечения оборотных средств для закупки оборудования.

· Лизинговые платежи разнесены во времени и в основной своей части производятся после монтажа, наладки и ввода лизингового оборудования в эксплуатацию. Таким образом, предприятие имеет возможность осуществлять платежи из средств, поступающих от реализации продукции, выработанной на реализуемом оборудовании.

· Все затраты связанные с приобретением оборудования (в том числе монтаж, пуско-наладка, обучение персонала, таможенное оформление и т.д.) полностью относятся на себестоимость продукции, товаров, услуг, что значительно уменьшает налогооблагаемую базу.

· Платежи по страхованию и проценты по кредиту в структуре лизингового платежа в полном размере относятся на себестоимость лизингополучателя, в то время как при прочих способах приобретения оборудования они включаются в затраты только в рамках законодательно установленных нормативов.

· Используемое оборудование находится на балансе лизинговой компании, лизингополучатель учитывает его на забалансовых счетах. Таким образом, сумма обязательств лизингополучателя не увеличивает его кредиторскую задолженность.

· Переговоры с производителями и поставщиками оборудования, оформление договоров купли/продажи (поставки) производит лизинговая компания, что сокращает для предпринимателей временные и материальные затраты.

· Индивидуальный подход позволяет подобрать структуру и схему оплаты лизинговых платежей, удобную для лизингополучателя.

· Заключение договора происходит на основании бизнес-плана, не требующего кредитной истории.

· Срок действия договора лизинга почти равен сроку его полной амортизации, что позволяет оформить право собственности на предмет лизинга по остаточной, приближенной к нулевой стоимости

· Возможность применения ускоренного коэффициента амортизации позволяет Вам выкупать оборудование до того, как оно технологически устареет.

· Лизинговые платежи относятся на себестоимость производимой продукции (услуг), а значит, Вы не платите налог на прибыль.

· Договор лизинга заключается гораздо быстрее, чем банковский кредит. Вы сразу можете преступить делу!

· В виду того, что лизинговые платежи осуществляются по фиксированному графику, арендатор имеет больше возможности координировать затраты на финансирование капитальных вложений и поступления от реализации продукции, обеспечивая тем самым большую стабильность финансовых планов, чем это имеет место при покупке оборудования.

· В виду того, что частью обеспечения возвратности инвестированных средств считается предмет лизинга, являющийся собственностью лизингодателя, проще получить контракт по лизингу, чем альтернативную ему ссуду на приобретение тех же активов.

· При использовании лизинга, арендатор может использовать больше производственных мощностей, чем при покупке того же актива. Временно высвобожденные финансовые ресурсы арендатор может использовать на другие цели.

· Государственная политика направлена на поощрение и расширение лизинговых операций.

· В случае низкой доходности арендатора, последний может воспользоваться возвратным лизингом, дающим возможность получения льготного налогообложения прибыли.

· Лизинг позволяет арендатору, не имеющему значительных финансовых ресурсов, начать крупный проект.

· Лизинговые платежи, уплачиваемые арендатором, учитываются на его себестоимости, то есть средства на их уплату формируются до образования облагаемой налогом прибыли.

· Лизинг не увеличивает долг в балансе арендатора и не затрагивает соотношений собственных и заемных средств, то есть возможности лизингополучателя по получению дополнительных займов не снижаются.

Большинство из перечисленных привлекательных черт лизинга может быть реализовано более или менее полно лишь при устойчивом проведении государством разумной политики - прежде всего налоговой, амортизационной, таможенной и т.д. Если этого не происходит или происходит не в той степени, в какой хотелось бы, то «вину» за это не следует возлагать на сам лизинг.

Лизинг имеет также объективные следующие недостатки:

~ при существенной инфляции лизингополучатель может не выигрывать на приобретении оборудования по остаточной стоимости

~ если это финансовый лизинг, а в результате НТП изделие морально устаревает, то лизинговые платежи, тем не менее, не прекращаются до конца действия договора

~ достаточно сложная организация лизинговой операции (из-за того, что количество участников лизинговой сделки больше, чем при приобретении имущества за счет кредита), с чем связаны повышенные затраты времени и сумм административных расходов на подготовку и реализацию лизингового соглашения

~ на лизингодателя ложится риск морального старения оборудования (особенно если договор лизинга заключается не на полный срок его амортизации), а для лизингополучателя стоимость лизинга выходит более высокой, чем цена оборудования при обычной ее покупке

~ в случае выхода из строя оборудования лизинговые платежи все равно должны продолжаться в установленные сроки

~ дороговизна лизинга по сравнению с банковским кредитом. Дело в том, что лизингодатель берет большие комиссионные, поскольку на него ложатся риск устаревания оборудования и риск остаться с оборудованием, которое уже нельзя будет сдать в лизинг другому субъекту, если лизингополучатель нарушит условия договора, а также возможные заботы, связанные с утилизацией такого оборудования. К тому же, цена лизинга нередко превышает среднюю прибыль в реальной экономике, что «отсекает» большинство предприятий

~ тяжелое финансово-экономическое положение большинства производителей в реальном секторе экономики, ограниченность круга устойчиво и рентабельно работающих предприятий - потенциальных клиентов, которые были бы способны эффективно использовать получаемую по лизингу технику и стабильно делать соответствующие платежи, связанные с этим высокие риски лизингодателей.

~ при финансовом лизинге лизинговые платежи не прекращаются до конца контракта, даже если научно-технический прогресс делает лизинговое имущество устаревшим.

~ лизингополучатель не выигрывает на повышении остаточной стоимости оборудования.

~ лизинг дороже кредита. У разных компаний стоит по-разному, у кого-то зависит от суммы и сроков сделки, у кого-то считается по фиксированной ставке. Специалист одной из тюменских компаний назвал такие цифры: банковский процент 14-20%, лизинговый 1-3%. Часть компаний банковский процент от процента лизинговой компании не отделяет, например у “РусЛизинга” ставка составляет 17%.

Простого перечисления видимых преимуществ и недостатков лизинга достаточно для предположения о том, что он (лизинг) может быть эффективной формой инвестиций.

Если говорить о возможностях лизинга непосредственно на рынке электротехнического оборудования, то необходимо выделить основное и главное его преимущество — проведение замены или реконструкции подстанции в короткие сроки и без крупных единовременных затрат.

Рассмотрим основные положительные моменты использования лизинга для предприятий.

1. Остаются свободными оборотные средства предприятия

Если предприятию срочно требуется приобрести дорогостоящее энергетическое оборудование или произвести модернизацию и реконструкцию подстанции, то перед руководством стоит вопрос выбора одного из трех вариантов оплаты оборудования:

1. Использовать собственные средства;

2. Взять кредит;

3. Оформить лизинговую сделку.

При первом варианте происходит единовременное изъятие денежных средств из оборота предприятия на приобретение оборудования. В этом случае сумма оплаты может достигать 5 млн. рублей и выше, что не всегда является доступным для предприятий малого и среднего бизнеса.

Второй вариант — приобретение дорогостоящего оборудования в кредит — также может оказаться невыгодным. В России кредиты выдаются в основном краткосрочные (от 6 месяцев до 1 года). Среднесрочные и долгосрочные кредиты практикуются редко по причине высоких процентных ставок. Поэтому предприятия предпочитают использовать краткосрочные кредиты, но, опять же, не каждое предприятие может оплатить крупные заемные средства за 6 месяцев (многим компаниям требуется учитывать и сезонность продукции, темпы развития и сферу деятельность предприятия и т.п.).

И, наконец, третий вариант — лизинг оборудования, который выгоден тем, что по договору оборудование находится на балансе лизинговой компании. Тем самым свободные денежные средства предприятие может направить на развитие собственных активов и одновременно эксплуатировать оборудование, приносящее прибыль и позволяющее покрывать выплаты по лизинговому договору. Через три года предприятие имеет возможность выкупить оборудование полностью по остаточной стоимости.

2. Оптимизация налогообложения

По законодательству РФ любой лизинговый платеж предприятие относит на себестоимость продукции, уменьшая тем самым налогооблагаемую базу, что не предусмотрено банковским кредитом.

При приобретении оборудования в лизинг налог на добавленную стоимость (НДС) уплачивается лизинговой компанией, а не самим предприятием, что уменьшает платежи по НДС в бюджет. НДС, уплачиваемый в лизинговых платежах, предприятие берет к зачету в полном объеме.

Необходимо отметить и тот факт, что при использовании подобной схемы применяется ускоренный коэффициент амортизации, равный трем. Благодаря этому коэффициенту за время срока действия лизингового договора происходит полная или частичная оплата амортизационных отчислений, и предприятие получает оборудование в собственность по остаточной стоимости, значительно уменьшая налог на имущество.

Таким образом, при использовании лизинга стоимость оборудования списывается с учетом амортизации и затрат в 3 раза быстрее.

С учетом всех вышеперечисленных преимуществ можно говорить о том, что лизинг оборудования обходится предприятию на 22% дешевле в сравнении с использованием собственных средств и на 24% по отношению к приобретению в кредит.

Таким образом, оборудование числится на балансе лизинговой компании, предприятие не ухудшает структуру своего баланса за счет кредиторской задолженности и остается инвестиционно привлекательным для других кредитных организаций.

3. Гибкость в оформление лизинговой сделки

Лизинговые компании отличаются большей лояльностью к своим клиентам, нежели банковские учреждения. Так, при займе денежных средств со стороны лизингодателя и банка существует проверка финансовых документов состояния предприятия. Но лизинговые компании могут рассмотреть управленческую деятельность потенциального лизингополучателя (предприятия) и оценить его реальные активы.

Для принятия решения о заключении сделки лизингодателю достаточно, как правило, одного дня. В течение этого времени можно определить финансовые возможности предприятия.

4. Удобная схема выплат

Оплата поставленного оборудования производится периодическими платежами до окончания срока действия лизингового договора (от 1 и более лет). Возможна разработка различных графиков лизинговых платежей, учитывающих специфические потребности лизингополучателя. Это позволяет точно рассчитывать бюджет вашего бизнеса на протяжении срока действия договора лизинга и управлять денежными потоками.

Таким образом, на сегодняшний день рыночная ситуация складывается так, что российским предприятиям невыгодно извлекать из оборота крупные денежные средства или использовать заемные средства с целью технического оснащения и наращивания собственной производственной базы. В этих условиях наиболее выгодной формой приобретения оборудования и техники является лизинг. Лизинг предоставляет предприятиям новые возможности для развития бизнеса, оптимизацию налогообложения, удобную схему выплат.

3. Особенности применения лизинга в энергетике

Актуальность работы обусловлена тем, что она связана с исследованием и решением проблем, изложенных в "Основах политики Российской Федерации в области развития науки техники и технологий на период до 2010 года и дальнейшую перспективу", "Приоритетных направлениях развития науки, технологий и техники Российской Федерации" и "Перечне критических технологий Российской Федерации" утвержденных Президентом РФ №Пр-576 от 30.03.2005 г., а именно:

— производство электроэнергии и тепла на органическом топливе по энергосберегающим технологиям;

— нетрадиционные возобновляемые экологически чистые источники энергии и новые методы ее преобразования и аккумулирования;

— решения экологических проблем в энергетике;

— формирование национальной инновационной системы, являющейся неотъемлемой частью экономической политики государства;

— привлечение частных инвестиций в высокотехнологичный сектор экономики;

— повышение эффективности использования результатов научной и научно-технической деятельности, в том числе интеллектуальной собственности.

Важной инновационной задачей является использование объектов промышленной собственности с использованием лизинга, как одного из наиболее эффективного организационно-финансового механизма внедрения энергосберегающих технологий производства электроэнергии.

Электроэнергетика - одна из самых капиталоемких отраслей промышленности и поэтому для ее функционирования требуются крупные инвестиции. Ранее строительство крупных производителей электрической и тепловой энергии осуществлялось, как правило, за счет Минэнерго СССР либо за счет профильных министерств.

Современный электроэнергетический комплекс России был создан в период с 1950-х годов до конца 80-х годов XX века, когда развитие энергетики шло темпами, опережающими остальные отрасли промышленности. При росте национального дохода за этот период в 6,2 раза возможность производства электроэнергии выросла более чем в 10 раз.

Начиная с 1990 г. ситуация изменилась. Ограниченные государственные ресурсы не удовлетворяют требованиям замены морально и физически устаревших электрогенерирующих мощностей на современные и более эффективные.

В новых условиях строительство электростанций представляет собой задачу непосредственно связанную с конкуренцией. Изыскание, опознание и реализация инновационных идей служат основой успеха. Совершенствование методов строительства электростанций и их компонентов зависит от законодательства, условий рынка и требований, предъявляемых заказчиками, а также от действий конкурентов. Новые разработки и концепции подвергаются техническим и экономическим оценкам с точки зрения выгоды заказчиков с тем, чтобы выявить решения, обеспечивающие самое рентабельное строительство электростанций и их эксплуатацию.

Проблема технического перевооружения и модернизации оборудования стоит практически перед каждым предприятием энергетического комплекса Российской Федерации.

Производственный потенциал электроэнергетики России на данный момент состоит из электростанций общей установленной мощностью около 216 тыс. МВт, в том числе АЭС — 22,2 тыс. МВт. и ГЭС — 45 тыс. МВт, остальное — ТЭС и децентрализованные источники энергии. Энергосистема Российской Федерации является одной из крупнейших в мире централизованно управляемых энергокомпаний.

В производственной отрасли нарастает процесс физического и морального старения генерирующего оборудования. В настоящее время выработали ресурс 34 тыс. МВт., что составляет 16% мощности электростанций России, в том числе ГЭС — 22 тыс. МВт и ТЭС — 12 тыс. МВт. В перспективе произойдет лавинообразное нарастание объемов выработавшего свой ресурс основного оборудования. Так, к 2010 г. 104 тыс. МВт, или 50% действующего в это время оборудования ТЭС и ГЭС, выработает свой ресурс, а к 2020 г. — 150 тыс. МВт, что составит 70%.

Обновление мощности и обеспечение прироста потребности в генерирующей мощности возможны за счет следующих основных мероприятий:

o продление срока эксплуатации действующих ГЭС, АЭС и значительного количества ТЭС с заменой только основных деталей и узлов;

o достройка объектов, находящихся в высокой степени готовности;

o сооружение новых энергетических объектов в дефицитных регионах;

o техническое перевооружение ТЭС с использованием технических решений.

Технический прогресс не стоит на месте. На смену паросиловым установкам приходят газотурбинные технологии. Энергетические компании и промышленные (энергоемкие) предприятия сталкиваются с выбором — как возможных источников инвестирования, так и самих механизмов финансирования.

Возможны различные формы привлечения финансовых (капитальных) ресурсов в электроэнергетику. Ниже представлены основные схемы финансирования:

1. Собственные инвестиционные средства.

2. Прямые инвестиции.

3. Выпуск дополнительных акций (облигаций).

4. Кредитные ресурсы.

5. Бюджетное финансирование.

6. Лизинговые схемы.

Собственные инвестиционные средства (самофинансирование). В отличие от “материнской“ компании, дочерние компании (АО-Энерго) не способны аккумулировать значительные ресурсы, необходимые для финансирования собственных инвестиционных проектов. Только некоторые АО-Энерго способны самостоятельно финансировать энергетические проекты. Одна из проблем такого способа капитальных вложений — существующая система тарифообразования на оптовом и розничном рынках электрической энергии. В частности, региональные регулирующие органы рассматривают инвестиционные вложения как затратные, и поэтому насколько существенно будет оптимизирована и возможно минимизирована инвестиционная программа, настолько не подорожает тарифное меню энергокомпаний. То есть в конечном итоге только финансово-устойчивые компании могут себе позволить расширение энергетического парка. Главными объектами инвестирования в первую очередь являются теплогенерирующие объекты. Показательным примером такого способа капитальных вложений является реконструкция с использованием передовых технологий и применением современного парогазового оборудования, а также систем автоматизированного управления технологическими процессами. Возведенная на Тюменской ТЭЦ-1 парогазовая установка суммарной мощностью 220 МВт является вторым крупным парогазовым блоком в России. Используемая на смонтированном блоке технология экологична и позволяет дать большой выигрыш в экономии топлива. С вводом энергоблока будет обновлена вся инфраструктура станции, что повысит эффективность и надежность остающегося в работе оборудования и позволит более быстрыми темпами, с меньшими затратами проводить дальнейшую реконструкцию. Но, к сожалению, такая форма финансирования является редким примером в практике энергокомпаний.

Прямые инвестиции. Высокий уровень объема привлечения прямых инвестиций говорит о доверии инвестора и возможности получения гарантированного инвестиционного эффекта от проекта. Привлечение потенциальных инвесторов, в основном западных, — одна из основных стратегических задач РАО “ЕЭС России“. Активный интерес к российской энергетике проявляют практически все транснациональные энергетические компании. Вероятнее всего, эти компании отказываются от инвестирования по следующим причинам: во-первых, неясная позиция правительства по вопросам реформирования отрасли, и не только энергетической, но и газовой. Слушания по рассмотрению хода реформирования электроэнергетики постоянно переносят. И, во-вторых, это форма участия стратегических партнеров в управлении энергетическими объектами.

В связи с сокращением генерирующих мощностей перед федеральными электростанциями стоит ключевой вопрос о строительстве или реконструкции объектов. Готовы также и инвестиционные обоснования, но пока инвесторы не спешат вкладывать собственные ресурсы.

Отечественные инвесторы тоже готовы участвовать в финансировании энергетических объектов, правда, только объектов коммунальной энергетики по ряду причин:

1. Меньшие капитальные вложения в отличие от “большой“ энергетики.

2. Срок окупаемости от 5 до 10 лет при модифицированной внутренней норме доходности (MIRR) на уровне 20%. Это, в первую очередь, связано с относительно высокими тарифами, которые достигают в среднем 1–1,5 руб/кВтч на электрическую энергию и до 600 руб/Гкал на тепловую энергию (в зависимости от региона).

3. Возможность участия в управлении региональными (муниципальными) сетевыми объектами. Эти объекты являются главной целью инвесторов.

4. Умеренный политический риск.

Даже при финансировании таких проектов инвестор не застрахован от:

Обязательной продажи электрической энергии “гарантирующим“ поставщикам (в редакции Проекта Постановления Правительства РФ “Об утверждении Правил функционирования розничных рынков электрической энергии в период реформирования электроэнергетики“, п. 92). Для обеспечения эффективности проекта необходимо заключение долгосрочных контрактов на поставку электрической и тепловой энергии. В этом вопросе необходима поддержка региональной администрации.

Сегодня региональные власти стремятся найти способы привлечения инвестиций. Схема приватизации муниципальных энергетических объектов нормативно не прописана, поэтому создаваемым администрациями компаниям передается арендное право на управление активами или право на техническое обслуживание. Скорее всего, в ближайшее время региональные власти начнут выставлять на тендеры вышеназванные арендные обязательства на долгосрочной основе для привлечения стратегических партнеров.

Выпуск дополнительный акций. В настоящее время это, пожалуй, один из распространенных рыночных способов привлечения дополнительных средств. В мировой практике указанный способ привлечения инвестиций широко используется. В соответствии со статьей 48 Федерального закона от 26 мая 1995 г. №208-ФЗ “Об акционерных обществах“, выпуск дополнительных акций относится к компетенции общего собрания акционеров или наблюдательного совета Общества, если уставом Общества не отнесено к компетенции совета директоров (наблюдательного совета) Общества.

Однако в российской практике среди акционеров нередко возникают проблемные ситуации, связанные с выпуском дополнительных акций. Так, например, в электроэнергетике с одной стороны — РАО “ЕЭС России“ или Российский фонд федерального имущества, с другой, — миноритарии. Из последних событий можно вспомнить предложение одного из акционеров начать выпуск дополнительных акций Красноярской ГЭС в качестве возможного способа привлечения дополнительных финансовых ресурсов для достройки Богучанской ГЭС. Позиция РАО “ЕЭС России“ была категоричной. Попытки таким способом привлечь инвестиционные ресурсы вызывают негативную реакцию у государственных органов.

Кредитные ресурсы. Как известно из практики, примерный срок окупаемости энергопроектов может составлять в среднем от 7 до 30 лет в зависимости от мощности оборудования и финансовых возможностей рынка продаж электрической и тепловой энергии. На данном этапе отечественные кредитные институты могут предоставить только “короткую“ позицию для энергетических компаний, а также энергоемких предприятий, то есть максимум до 5–7 лет и под “существенные“ процентные ставки. Причем ставки по кредитам могут достигать 10–15% годовых в валюте. Предприятия в этих реалиях способны только обслуживать кредит. Можно сделать вывод, что кредитные институты в настоящее время обеспечивают лишь кредитование текущих обязательств энергетических компаний.

А вот под разработку собственной энергетической стратегии, а именно — строительство генерирующих мощностей, зарубежные банки уже готовы предложить свои средства. Примером такого взаимодействия служит семилетний кредит, выданный Европейским банком реконструкции и развития (ЕБРР) ОАО “Уралкалий“ в размере $75 млн. Часть кредита предоставлена за счет собственных средств ЕБРР, андеррайтером второй половины займа выступает банк ABN-AMRO. Средства будут направлены на модернизацию производства, обновление вагонетного парка “Уралкалия“, а также на реализацию программы развития собственной генерации. Основную часть займа — $55 млн, “Уралкалий“ направит на строительство собственной электростанции. Срок окупаемости проектов — 4–5 лет, как говорится в официальном сообщении.

Бюджетное финансирование. На данном этапе развития рыночных отношений бюджетное финансирование имеет особое значение для развития энергетики страны, что характерно для всех промышленно развитых стран. Например, в странах со слабо развитым рынком капитала без помощи государства финансирование инвестиционных проектов практически неосуществимо, и поэтому, например, был бы невозможен выход из кризиса электроэнергетики Испании. Комплексная экономическая политика государства может обеспечить инвестиционную привлекательность электроэнергетики. При этом способы возможного государственного финансирования могут быть совершено разными: от регулирования денежных средств, остающихся в распоряжении предприятия в результате амортизации, высвобождения от налогообложения средств, направленных на инвестирования в производство, до предоставления широкомасштабных государственных кредитов на развитие энергетического комплекса. То есть государство на своем примере могло бы преподать своеобразный пример другим возможным инвесторам.

Лизинговые схемы финансирования. Более “современный“ способ привлечения инвестиционных средств. Лизинг является видом инвестиционной деятельности, при котором лизингодатель (лизинговая компания) приобретает у поставщика оборудование и затем сдает его в аренду за определенную плату, на определенный срок и на определенных условиях лизингополучателю с последующим переходом права собственности к лизингополучателю при условии выплаты всех лизинговых платежей. Лизинг позволяет предприятию, не отвлекая собственные ресурсы, произвести модернизацию (реконструкцию) основных фондов и получить новое высокотехнологичное оборудование с одновременной оптимизацией налогообложения предприятия.

Финансовая аренда (лизинг) в условиях оживления российской экономики и стабилизации макроэкономической ситуации в стране становится все более и более востребованным инвестиционным инструментом. Многие российские предприятия, не имевшие в течение последних 10–12 лет финансовых возможностей для обновления основных фондов, рассматривая различные варианты организации финансирования технологического обновления и развития производства, сегодня останавливают свой выбор именно на лизинге как на наиболее выгодном способе решения своих инвестиционных задач.

Все же стоит отметить, что институт лизинговых компаний в России находится в стадии формирования. Сейчас идет процесс накопления собственных оборотных средств, а также постоянный поиск более “дешевых“ денег для обеспечения лизинговых операций. Европейские заводы-изготовители генерирующего оборудования малой мощности (например, Jenbacher AG) уже начинают предлагать своим клиентам лизинговые схемы финансирования. Хотя можно отметить тот факт, что в большей степени пользователями лизинговых схем являются промышленные (энергоемкие) предприятия, а не энергетические компании. Практическими примерами использования лизинговых схем могут служить следующие компании: ОАО “Башкирэнерго“, ОАО “Татэнерго“ и ОАО “Новосибирскэнерго“.

В последнее время появились крупные иностранные и российские лизинговые компании (ЛК). Это заставляет организации искать новые ниши для развития своей лизинговой деятельности. Сегодня большую актуальность приобретает лизинг энергетического оборудования. Специалисты считают, что этот сектор в ближайшее время опередит темпы развития в устоявшихся и довольно популярных нишах, таких как: транспорт, спецтехника и машиностроительное оборудование.

Увеличивается число предложений по продаже энергетического оборудования в лизинг. Здесь активно предлагают свои услуги такие компании, как ЛК "Техуниверсал", ЛК "ИР ЛИЗИНГ", ЗАО "Промлизинг", ООО "Траст-Лизинг", ЛК "ЕвразЛизинг".

Рынок лизинга энергоэффективного оборудования только развивается. Специалисты прогнозируют, что доля этого сегмента в сумме заключаемых договоров компаний будет расти.

"Рынок лизинга энергосберегающего оборудования находится в стадии развития, хотя износ основных средств в энергетике и ЖКХ составляет более 70% и налицо острая необходимость замены устаревшего оборудования", — говорит Сергей Лебедев, руководитель Краснодарского филиал ООО "Индепендент Лизинг".

Энергоэффективное оборудование (регулирующие гидроэлеваторы; клапаны смесительные трехходовые; клапаны запорно-регулирующие; привода к запорно-регулирующей арматуре; электронные регуляторы температуры; термодатчики), позволяющее снижать издержки производства, востребовано в промышленности и сельском хозяйстве, говорят эксперты.

"И крупные и малые предприятия заинтересованы в создании современного производства. Но малые предприятия плохо осведомлены о выгодах энергоэффективного оборудования и финансовых инструментах, делающих его доступным. Между тем переход на такое оборудование — шанс быстро развить производство", — говорит Алексей Рашевский, директор филиала банка "Центр–инвест" в Краснодаре.

Лизинг энергетического оборудования имеет серьезный потенциал роста. Точные прогнозы делать сложно, в первую очередь, это зависит от активности естественных монополий, в том числе РАО "ЕЭС". Развитию лизинга энергоэффективного оборудования будет способствовать сильный износ коммуникаций и энергосетей жилищно–коммунального хозяйства.

Бытует мнение, что применение условий лизинга на рынке электротехнического оборудования невозможно. Наиболее часто у покупателя возникает вопрос, связанный со схемой защиты лизинговых компаний от риска неоплаты по договору: "в случае неуплаты арендной платы за оборудование лизинговая компания имеет право после второго неплатежа изъять предмет лизинга и реализовать его на вторичном рынке".

Здесь следует обратить внимание на то, что при составлении лизингового договора оговариваются условия между лизингополучателем и лизингодателем. Там учитываются все особенности лизинга энергетического оборудования и деятельности предприятия лизингополучателя.

Условия предоставления кредита и лизинга все же несколько различны. При оформлении кредита банк потребует дополнительный залог, что отсутствует при лизинговой сделке. Здесь залогом является само оборудование.

В качестве примера лизинговой компании, занимающейся лизингом в области энергетики, можно привести «ИР-Лизинг».

Лизинг энергетического оборудования является приоритетным направлением деятельности компании "ИР-Лизинг" Реализован ряд крупнейших проектов по поставке специализированного энергетического оборудования на ведущие электростанции страны.

Компания "ИР-Лизинг" обеспечивает поставку региональным предприятиям энергетики полного диапазона сложного, специализированного оборудования: гидро и газовые турбины, компрессоры, генераторы, вспомогательное оборудование и т.д. Возможны варианты как единичной (отдельные узлы и агрегаты электростанций), так и множественной, включающей дополнительное и вспомогательное оборудование, поставок.

"ИР-Лизинг" предоставляет в лизинг оборудование по сделкам любой степени сложности по заказу наших клиентов и обеспечивает его доставку в любой регион России, используя индивидуальный подход и схемы альтернативного финансирования.

Помимо оборудования в состав проекта могут быть включены объекты недвижимости. Плотины, главное здание электростанции - всё это может быть включено в единый лизинговый проект.

В этом случае объектом лизинга становится имущественный комплекс, включающий в себя прошедший государственную регистрацию объект, строительства.

Срок договора лизинга зависит от срока амортизации поставляемого оборудования, так для единичных поставок он составляет от 3-х лет, для множественных поставок, где в рамках одного договора может быть поставлено оборудование с разным сроком амортизации, срок договора от 5 до 7 лет. В случае включения в состав договора объектов недвижимости срок договора лизинга вырастет до 10 лет.

Результатом работы может быть полностью оснащённая и готовая к работе электростанция любой мощности в любой точке России.

"ИР-ЛИЗИНГ"- партнер ведущих производителей энергетического оборудования

Эта компания первой реализовала лизинговые проекты на поставку различного высокотехнологичного оборудования:

- «Силовые машины», на сумму около 21 млн. USD

- «General Electric», насуммуоколо 19 млн. USD

- Сызранскийзавод «Тяжмаш»

- Pratt&Whitney

- Объединение "Пермские Моторы"

У нее хорошо отлажены связи с транспортными компаниями, поэтому доставка оборудования любой сложности, в любое место нахождения, для нас не представляет трудности.

Также компания "Ир-Лизинг" сотрудничает с монтажными организациями.

Можно привести крупнейшие проекты в области энергетики данной лизинговой компании:

1) Бурейская ГЭС

Организация финансирования и поставка по лизингу двух гидравлических турбин, двух гидрогенераторов общей мощностью 335 МВт для строящихся энергоблоков №5 и №6. Контракт предусматривает изготовление, поставку и выполнение работ по монтажу и установке.

Производитель: ОАО «Силовые машины»

Стоимость проекта: USD 112 млн.

Начало реализации проекта: декабрь 2008 г.

Ввод в эксплуатацию: июль и декабрь 2010 г.

2) Калининградская ТЭЦ -2

Организация финансирования и поставка по лизингу различного оборудования, включая газовую турбину (170 МВт) и два генератора.

Производитель: ОАО «Силовые машины»

Стоимость проекта: USD 125 млн.

Начало реализации проекта: апрель 2007 г.

Ввод в эксплуатацию: ноябрь 2008 г.

3) Калининградская ТЭЦ -1 (Янтарьэнерго)

Поставка по лизингу электротехнического оборудования российского производства для реконструкции КТЭЦ-1.

Стоимость проекта: USD 1,2 млн.

Начало реализации проекта:июль 2008 г.

Ввод в эксплуатацию: июнь 2009 г.

4) ГТУ-ТЭЦ "Луч" (Белгородэнерго)

Организация финансирования и поставка по лизингу 2-х газотурбинных установок по 30 МВт.

В рамках проекта: лизинг оборудования, организация транспортировки, строительно-монтажных и пуско-наладочных работ.

Производитель:General Electric (США)

Первая поставка генерирующего оборудования в России

Стоимость проекта: USD 38 млн.

Начало реализации проекта: август 2007 г.

Ввод в эксплуатацию:май 2009 г.

5) Жигулевская ГЭС

Организация финансирования и поставка по лизингу новой гидротурбины.

В общую стоимость проекта включены услуги по проверке технического состояния турбины и ее переводу в различные режимы работы.

Производитель:ОАО «Силовые машины»

Стоимость проекта: USD 15 млн.

Начало реализации проекта: октябрь 2005 г.

Ввод в эксплуатацию: апрель 2007 г.

6) ЗАО «Крокус»

Строительство электростанции «под ключ» общей мощностью 33 МВт с возможностью выработки тепла и холода.

В рамках проекта осуществляются: проектирование, организация строительных работ, поставка газопоршневых агрегатов, котлов-утилизаторов, другого основного и вспомогательного оборудования, инжиниринг, монтажные и пуско-наладочные работы.

Производитель: Jenbacher, GE (Австрия)

Стоимость проекта: USD 45 млн.

Начало реализации проекта:март 2010 г.

Ввод в эксплуатацию: июнь 2011 г.

Проект осуществляется с участием ведущих проектных,

инжиниринговых и строительных компаний РФ.

7) ЗАО УК «ДКМ-Инжиниринг» (для ММДЦ «Москва-Сити»)

Организация финансирования и поставка по лизингу газотурбинного оборудования.

на базе турбогенератора OPRA

Производитель: OPRA (Голландия)

Стоимость проекта: USD 3,4 млн.

Начало реализации проекта: декабрь 2008 г.

Ввод в эксплуатацию: август 2009 г.

8) ОАО «ММП им. В.В. Чернышева»

Строительство теплоэлектростанции общей мощностью 40 МВт «под ключ».

В рамках проекта осуществляются: проектирование, получение ИРД, поставка газотурбинных установок, котлов-утилизаторов и другого основного и вспомогательного оборудования, инжиниринг, строительно-монтажные и пуско-наладочные работы.

Производитель: Московское машиностроительное предприятие им. В.В. Чернышева Стоимость проекта: USD 46 млн.

Начало реализации проекта: декабрь 2009 г.

Ввод в эксплуатацию: май 2011 г.

Проект осуществляется с участием ведущих проектных, инжиниринговых и строительных компаний РФ. Установка создана на основе высоких Технологий авиационного моторостроения России.

Компанией "ИР-ЛИЗИНГ" ведется активное сотрудничество с различными ОГК и ТГК.

"ИР-Лизинг" занимается и промышленной энергетикой, включающей в себя поставку так называемых когенеративных энергетических установок средней и малой мощности, основное назначение которых – обеспечение электроэнергии непосредственно самого предприятия.

В настоящее время в рамках данного направления реализуются следующие проекты:

Проект поставки газотурбинного оборудования на базе турбогенератора OPRA для "ДКМ-Инжиниринг" (для ММДЦ «Москва-Сити»)

Поставщик: ООО "БПЦ Энергетические системы".

Сумма договора поставки: USD 2,53 млн.

Продолжительность проекта: 38 месяцев.

Срок лизинга: 29 месяцев.

Кредитующий банк: АКБ «Промсвязьбанк».

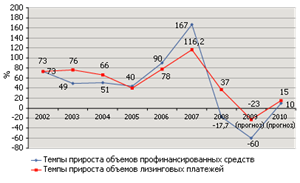

9 декабря 2009 г. в Москве проходила VIII Всероссийская конференция «Лизинг в России – 2009». Было отмечено, что для быстрого восстановления инвестиционной активности и объемов лизингового рынка необходимо улучшение общеэкономической ситуации, снижение уровня неплатежей между субъектами экономики, а также однозначно выраженное государством намерение содействовать развитию лизинговой отрасли, подкрепленное принятием соответствующих поправок к законодательным актам по лизингу, говорится в исследовании «Рынок лизинга по итогам 9 месяцев 2009 года: в условиях неопределенности», подготовленное в рамках конференции. По оценкам "Эксперта РА", в случае улучшения общеэкономической ситуации в стране, объем рынка лизинга в 2009 году составит 300-320 млрд руб., в случае же реализации негативных тенденций – 250-270 млрд руб. При этом темпы прироста полученных лизинговых платежей, очевидно, будут превышать темпы прироста объема профинансированных средств. Подобная ситуация сохранится до момента устойчивого экономического развития, при котором инвесторы будут готовы вновь активно развивать лизинговый бизнес. В условиях общей неопределенности развития экономики, компаниям крайне сложно прогнозировать деятельность более чем на три месяца вперед. Тем не менее, мы предполагаем, что при отсутствии внешних шоков и позитивном развитии экономики, объем рынка лизинга вырастет в 2010 году на 10-15% и составит около 330-350 млрд руб. В 2011 году при благоприятных условиях можно ожидать рост рынка на уровне 30-40%.

«Основные негативные тенденции, серьезно повлиявшие на рынок в 2009 г. – снижение доступности кредитных ресурсов, высокий уровень дебиторской задолженности ЛК и отсутствие новых качественных лизингополучателей в экономике. Однако у рынка по-прежнему огромные перспективы для восстановления и роста, особенно если вспомнить, насколько лизинг важен для осуществления модернизации экономики», – отмечает руководитель службы рейтингов кредитных институтов «Эксперта РА» Ирина Велиева.

По прогнозам «Эксперт РА», в 2010 году на рынке лизинга возобновятся положительные темпы прироста объемов сделок.

Рисунок 2 – Динамика развития рынка лизинга

Решающим фактом увеличения введения энергетического оборудования (в том числе и модернизация или реконструкция) с использованием лизинговых схем, была бы централизация лизинговых операций с непосредственным участием РАО “ЕЭС России“. Это позволило бы дочерним компаниям с неустойчивым финансовым положением обновить основные фонды (в особенности, теплогенерирующие активы).

При формировании рыночных отношений предприятиям энергетического комплекса открываются возможности по привлечению инвестиционных ресурсов. Каждый из вышеуказанных вариантов финансирования имеет свои особенности, преимущества и недостатки. Поэтому энергетикам, прежде всего, необходимо четко следовать бизнес-логике, а также текущей эффективности используемой схемы финансирования.

Механизм привлечения внешних инвестиций должен быть понятен в первую очередь стратегическому инвестору, а для этого необходимо создать не только благоприятные финансовые условия, но и:

разъяснить механизм участия инвестора в управлении энергетическими объектами;

прописать государственные гарантии по обеспечению эффективности инвестиций;

принять нормативно-правовые акты по методическому обеспечению возврата инвестиций;

ужесточить контроль использования инвестиционных ресурсов;

вести более “прозрачную» систему бухгалтерского учета;

создать специализированный институт оценки энергетических инвестиционных проектов;

организовать единую базу данных проектов, и т.д.

Технологическому прорыву в электроэнергетике может способствовать формирование системы методологического обеспечения инвестиционных процессов, объединяющих стратегию и механизм их реализации, обеспечение качественной оценки инвестиционных проектов и их централизованного отбора для финансирования или обеспечения государственных контрактов (гарантий). В конечном итоге на данном этапе проблема обновления технологического парка остается ключевой.

Заключение

Лизинг — это вид инвестиционной деятельности, при котором лизингодатель (лизинговая компания) приобретает у поставщика оборудование (предмет лизинга) и затем сдает его в аренду за определенную плату, на определенный срок и на определённых условиях лизингополучателю (клиенту) с последующим переходом права собственности лизингополучателю. Лизинг — это инвестиционный инструмент, позволяющий предприятию, не отвлекая собственные ресурсы, произвести модернизацию основных фондов и получить новое и современное высокотехнологичное оборудование. Лизинг — это способ финансирования, при котором получение средств на развитие совмещается с оптимизацией налогообложения предприятия. Лизинг положительно влияет на экономику: а именно: способствует повышению конкурентоспособности промышленности, увеличивает занятость населения, ведет к росту доходов частного бизнеса и государства. Преимущества лизинга по сравнению с другими способами инвестирования состоят в том, что предприниматель может начать дело, располагая лишь частью средств, необходимых для приобретения помещений и оборудования (имущества). Предприятиям предоставляются не денежные средства, контроль за расходом которых не всегда возможен, а непосредственно средства производства, необходимые для обновления и расширения производственного аппарата.

Лизинг в России - сравнительно новый вид деятельности. Для стимулирования инвестиций в производственную сферу, для обновления промышленного потенциала, для повышения конкурентоспособности отечественных производителей нашей стране необходимо развивать лизинговые отношения. Однако для этого нужно создать соответствующие условия. Как показывает анализ опыта передовых стран мира, этому уделяется самое пристальное внимание: создается соответствующее законодательство, предоставляются определенные налоговые льготы и т.д.

Успешному развитию лизинга в препятствует ряд обстоятельств, основные из которых сводятся к следующему:

- несовершенство действующего законодательства и существующей нормативно-методической базы и, как следствие - наличие определенных противоречий экономики и права;

- недостаточное понимание сущности лизинга, его достоинств как у потенциальных лизингодателей, так и предпринимателей - потенциальных лизингополучателей;

- нехватка стартового капитала для организации лизинговых компаний;

- отсутствие современной инфраструктуры лизингового рынка, развитой сети лизинговых компаний, консалтинговых фирм, которые обслуживали бы всех участников лизингового рынка;

- отсутствие эффективной системы информационного обеспечения лизинга, которая обеспечивала бы наличие постоянно восполняемой и доступной информации о предложениях лизинговых услуг;

- нехватка опытных кадров для лизинговых компаний;

- с учетом текущего момента - нарастание кризисных явлений в мировой и отечественной экономике и финансовой сфере.

Для успешного развития лизинговой деятельности, привлечения инвестиций, необходимо предусмотреть дополнительные налоговые и таможенные льготы, в том числе: уменьшение ставки налога на прибыль для лизинговых компаний; снижение таможенных пошлин, налога на добавленную стоимость в отношении оборудования для производства новых видов продукции, имеющих приоритетное значение для развития экономики, не только для конкретных государственных предприятий, но и для всех предприятий, которые будут выпускать такую продукцию. Одним из актуальных путей решения имеющихся в лизинговой деятельности проблем, кроме очевидной необходимости совершенствования нормативно-правовой базы, является использование накопленного в этой сфере мирового опыта, касающегося форм и методов организации лизинговых компаний и механизмов их функционирования, а также подготовки и использований квалифицированных кадров (прежде всего топ-менеджеров).

В заключение следует отметить, что в России имеется значительный неиспользованный потенциал развития лизинговых отношений, который следует как можно скорее запустить в производство, что позволит а) решить ряд неотложных задач технического и технологического перевооружения производства, повышения его конкурентоспособности, б) уменьшить остатки готовой продукции на складе, увеличить объемы лизинговых операций и прибыль, получаемую от них.

Список использованных источников

1) All-leasing.ru (Электронный ресурс). – Режим доступа: http://www.all-leasing.ru

2) Carter L. Leasing in emerging markets. - Washington: World Bank, 2011.

3) Clark T.M. Leasing. - London; New York: McGraw Hill Book Co., 2009.

4) VIII Всероссийская конференция «Лизинг в России – 2009» / Рейтинговое агентство «Эксперт РА» (Электронный ресурс). – Режим доступа: http://www.raexpert.ru/conference/2009/leasing/

5) Беречь энергию можно в лизинг / Информационный центр реформы ЖКХ (Электронный ресурс). – Режим доступа: http://www.jkh-reforma.ru/news_5179.html

6) Буевич И. Договор международного лизинга / /Валютное регулирование и ВЭД. – 2005. - №9.

7) Горемыкин В.А. Лизинг. - М.: «Дашков и К», 2006.

8) Для чего нужен лизинг электрооборудования российским предприятиям? / БАЛТэнергоМАШ (Электронный ресурс). – Режим доступа: http://www.baltenergomash.ru/lising_energooborudovaniya.htm

9) ИР-Лизинг (Электронный ресурс). – Режим доступа: http://www.ir-leasing.ru/

10) Кашкин В. Антикризисные стратегии для лизинга // Банковское обозрение для бизнеса. – 2009. - №1/3.

11) Кашкин В. Российский рынок лизинга в 2010 году // Банковское обозрение для бизнеса. – 2011. - № 4 (106).

12) Лизинг / ОАО Югорская лизинговая компания (Электронный ресурс). – Режим доступа: http://www.ugra-leasing.ru/leasing/

13) Лизинг, его достоинства и недостатки / BANKI73.RU (Электронный ресурс). – Режим доступа: http://www.banki73.ru/operations /lising/

14) Лизинг. Достоинства и недостатки лизинга / Деловой квартал (Электронный ресурс). – Режим доступа: http://dkvartal.ru/news/1645990

15) Лизинг: основы теории и практики: Учебное пособие / В.А. Шабашев, Е.А. Федулова, А.В. Кошкин; под ред. проф. Г.П. Подшиваленко. – 2-е изд. – М.: КНОРУС, 2008.

16) Малявина А.В., Попов С.А., Пашина Н.Б. Лизинг и антикризисное управление: Учеб. пособие для вузов / Моск. акад. экономики и права. - М.: Экзамен, 2005.

17) Проект документов о лизинге (Электронный ресурс). – Режим доступа: http://www. unlease.ru

18) Смирнов А.Л. Лизинговые операции. - М.: Изд-во АО "Консалтбанкир", 2004.

19) Формы привлечения инвестиций в энергетику (Электронный ресурс). – Режим доступа: http://www.rbsys.ru/print.php?page=146&option =public

Приложение

Нормативная база

Регулирование лизинговой деятельности осуществляется на основании следующих документов:

Гражданское законодательство

- Глава 34, Параграф 6, ст.ст. 665-670 Гражданского кодекса РФ;

- Федеральный закон РФ «О финансовой аренде (лизинге) № 164-ФЗ от 29.10.1998.

Международное законодательство

- КОНВЕНЦИЯ УНИДРУА О МЕЖДУНАРОДНОМ ФИНАНСОВОМ ЛИЗИНГЕ от 28.05.1988 (Федеральный закон РФ № 16-ФЗ от 08.02.1998 «О ПРИСОЕДИНЕНИИ РОССИЙСКОЙ ФЕДЕРАЦИИ К КОНВЕНЦИИ УНИДРУА О МЕЖДУНАРОДНОМ ФИНАНСОВОМ ЛИЗИНГЕ»)

- Конвенция о межгосударственном лизинге от 25.11.1998.

Законодательство о бухгалтерском учете

Приказ Министерства Финансов РФ от 17.02.1997 № 15 «ОБ ОТРАЖЕНИИ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ ПО ДОГОВОРУ ЛИЗИНГА»;

Для предприятий, подведомственных Федеральному дорожному агентству, имеются дополнительные правила, утвержденные Приказом Генерального директора Российского Дорожного Агентства от 21.01.2003 № 16 «ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ УКАЗАНИЙ ОБ ОТРАЖЕНИИ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ ПО ДОГОВОРУ ЛИЗИНГА».

Налоговое законодательство

Налоговый кодекс РФ (основные главы: 21, 25, 30).

Антимонопольное законодательство

Закон РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках» от 22.03.1991 № 948-I;

Вопросы, контролируемые Федеральной службой по финансовому мониторингу (бывший Комитет по финансовому мониторингу)

Федерального Закона РФ № 115-ФЗ от 07.08.2004 «О ПРОТИВОДЕЙСТВИИ ЛЕГАЛИЗАЦИИ (ОТМЫВАНИЮ) ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ ПУТЕМ, И ФИНАНСИРОВАНИЮ ТЕРРОРИЗМА» (основные статьи – 5,6,7);

- Рекомендации по разработке организациями, совершающими операции с денежными средствами или иным имуществом, правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, утвержденные распоряжением Правительства РФ от 17.07.2005. № 983-р.

- Постановление Правительства РФ от 17 апреля 2005 г. № 245 «Об утверждении Положения о представлении информации в Федеральную службу по финансовому мониторингу организациями, осуществляющими операции с денежными средствами или иным имуществом»;

- Приказ Комитета РФ по финансовому мониторингу от 11.08.2006 г. № 104 «Об утверждении рекомендаций по отдельным положениям правил внутреннего контроля, разрабатываемых организациями, совершающими операции с денежными средствами или иным имуществом, в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»;

Вопросы регистрации автотранспорта

Приказ МВД РФ от 27.01.2006 № 59 «О порядке регистрации транспортных средств».

Вопросы расчетов лизинговых платежей

Методические рекомендации по расчету лизинговых платежей (утв. Минэкономики 16 апреля 1996 г.).