| Скачать .docx |

Курсовая работа: Анализ финансовой отчетности ГУП "Весна"

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

ТВЕРСКОЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ИДПО

КУРСОВАЯ РАБОТА

по предмету:

АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ

На тему: «Анализ финансовой отчетности ГУП «Весна»

Выполнила студентка 3-го курса

заочной формы обучения

Специальность «Бухгалтерский учет,

анализ и аудит»

Группа №322

Тверь 2010

Содержание

Введение

1 Анализ бухгалтерского баланса

1.1 Общая оценка структуры и динамики активов и их источников

1.2 Анализ кредитоспособности и ликвидности баланса

1.3 Анализ платежеспособности предприятия

1.4 Анализ вероятности банкротства

1.5 Анализ финансовой устойчивости

1.5.1 Анализ показателей финансовой устойчивости

1.5.2 Анализ достаточности источников финансирования для формирования запасов

1.6 Классификация финансового состояния предприятия по сводным критериям бухгалтерского баланса (бальная оценка)

2 Анализ отчета о прибылях и убытках (формы №2)

2.1 Анализ уровня и динамики финансовых результатов

2.2 Расчет и факторный анализ рентабельности

2.3 Анализ динамики показателей деловой активности и финансового цикла

3 Анализ приложений к бухгалтерскому балансу и отчету о прибылях (форм №3,4,5)

3.1 Оценка состава и движения собственного капитала, расчет чистых активов

3.2 Анализ дебиторской и кредиторской задолженности

3.3 Анализ состояния и эффективности использования основных средств

Заключение

Список использованной литературы

Введение

Анализ финансовой отчетности - это процесс, при помощи которого мы оцениваем прошлое и текущее финансовое положение и результаты деятельности организации.

Главной целью является оценка финансово-хозяйственной деятельности нашей организации относительно будущих условий существования.

Задачи:

· провести анализ бухгалтерского баланса;

· провести анализ отчета о прибылях и убытках;

· Сделать анализ приложений к бухгалтерскому балансу и отчету о прибылях и убытках (форм №3,4,5)

Объект анализа – это то, на что направлен анализ. В нашем случае объектом анализ является финансовое состояние или финансовые результаты ГУП «Весна».

1 Анализ бухгалтерского баланса

1.1 Общая оценка структуры и динамики активов и их источников

Цель горизонтального и вертикального анализа финансовой отчетности состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях баланса, отчета о прибыли и отчета о денежных средствах и помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность.

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за два прошедших периода (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы. Рассмотрим горизонтальный анализ баланса предприятия, помещенные в табл. 1.1.

Таблица 1.1. Горизонтальный анализ баланса ГУП «Весна»

Баланс предприятия |

На 01.01.2003 (тыс.руб.) |

На 31.12.2003 (тыс.руб.) |

Абсолютное Изменение (тыс.руб.) |

Относительное Изменение (%) |

| АКТИВЫ | ||||

IВнеоборотные Активы |

||||

| Основные средства | 758 | 1152 | 394 | 51,98 |

Незавершенное строительство |

- | 938 | 938 | 100 |

| Внеоборотные активы ВСЕГО | 758 | 2090 | 1332 | 175,73 |

| II Оборотные активы | ||||

| Запасы | 256 | 298 | 42 | 16,4 |

| Налог на добавленную стоимость по приобретенным ценностям | 100 | 100 | - | 0,00 |

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 мес. после отчетной даты) | 2842 | 3123 | 281 | 9.89 |

| Денежные средства | 955 | 53 | (902) | -94,45 |

| Оборотные активы ВСЕГО | 4153 | 3574 | (579) | -13,94 |

| АКТИВЫ ВСЕГО | 4911 | 5664 | 753 | 15,33 |

| ПАССИВЫ | ||||

| III Капитал и резервы | ||||

| Уставный капитал | 100 | 604 | 504 | 504 |

| Добавочный капитал | 716 | 663 | (53) | -7,40 |

| Резервный капитал | 47 | 47 | - | 0,00 |

| Нераспределенная прибыль (непокрытый убыток) | 524 | 445 | (79) | -15,08 |

| Капитал и резервы ИТОГО | 1387 | 1759 | 372 | 7,21 |

| IV Долгосрочные обязательства | ||||

| Отложенные налоговые обязательства | 16 | 27 | 11 | 68,75 |

| V Краткосрочные обязательства | ||||

| Кредиторская задолженность | 2570 | 2940 | 370 | 14,40 |

| Доходы будущих периодов | 938 | 938 | - | 0,00 |

| Краткосрочные обязательства ИТОГО | 3508 | 3878 | 370 | 10,55 |

| ПАССИВЫ ВСЕГО | 4911 | 5664 | 753 | 15,33 |

Общая сумма активов предприятия увеличилась на 753 тыс. руб., в основном, за счет увеличения внеоборотных активов на 1 332 тыс. руб.

Сумма оборотных активов предприятия уменьшилась на 579 тыс. руб., на это повлияло уменьшение денежных средств на 902 тыс. руб.

Кредиторская задолженность увеличилась на 370 тыс. руб.

1.2 Анализ кредитоспособности и ликвидности баланса

Кредитоспособность - это способность предприятия своевременно и в полном объеме рассчитаться по своим долгам. В ходе анализа кредитоспособности проводятся расчеты по определению ликвидности активов предприятия и ликвидности его баланса.

Ликвидность баланса - это степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп.

Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу.

Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом.

Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств.

Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные пассивы».

Постоянные пассивы (П4) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Убытки».

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

Баланс считается абсолютно ликвидным, если выполняются условия:

А1 >> П1

А2 >> П2

А3 >> П3

А4 << П4

Если выполняются первые три неравенства, т. е. текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Таблица 1.2 Таблица покрытия ГУП «Весна»

| №групп статей баланса | Покрытие (Актив) |

Сумма обязательств (Пассив) |

Разность (+излишек, - недостаток) | |||

| на начало года | на отчетную дату | на начало года | на отчетную дату | на начало года | на отчетную дату | |

| I | 955 | 53 | 2570 | 2940 | -1615 | -2887 |

| II | 2842 | 3123 | - | - | 2842 | 3123 |

| III | 230 | 273 | 16 | 27 | 214 | 246 |

| IV | 758 | 2090 | 2199 | 2572 | -1441 | -482 |

| ИТОГО | 4785 | 5539 | 4785 | 5539 | - | - |

В нашем случае условия не выполняются, значит, ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

1.3 Анализ платежеспособности предприятия

Платежеспособность предприятия представляет собой способность отвечать по всем долгам и обязательствам в данный момент времени, включая и долгосрочные.

Общая платежеспособность организации определяется, как ее способность покрыть все свои обязательства (краткосрочные и долгосрочные) всеми имеющимися активами.

Коэффициент общей платежеспособности рассчитывается по формуле:

![]()

![]()

где

А - активы организации;

L - обязательства организации.

Коэффициент абсолютной ликвидности рассчитывается как отношение суммы денежных средств и краткосрочных финансовых вложений к сумме краткосрочных обязательств. Он показывает, какая часть срочных обязательств может быть погашена наиболее мобильными оборотными средствами. Расчет производится по формуле:

![]()

Рекомендуемое значение коэффициента >= 0,2.

Коэффициент «Критической оценки» показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Расчет производится по формуле:

Ккр.оц.=(А1+А2)/(П1+П2)

Рекомендуемое значение коэффициента: >1,5 оптимально

=0,7-0,8 нормально

Коэффициент текущей ликвидности дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств.

Формула расчета коэффициента текущей ликвидности выглядит так:

где ОбА - оборотные активы, принимаемые в расчет при оценке структуры баланса - это итог второго раздела баланса формы № 1 (строка 290) за вычетом строки 230 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

КДО - краткосрочные долговые обязательства - это итог пятого раздела баланса (строка 690) за вычетом строк 640 (доходы будущих периодов) и 650 (резервы предстоящих расходов и платежей).

Коэффициент маневренности функционирующего капитала показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности.

Уменьшение этого показателя в динамике указывает на положительный эффект. Вычисляется по формуле:

Кман.ф.кап.=А3/((А1+А2+А3)-(П1+П2))

Доля оборотных средств в активах характеризует наличие оборотных средств во всех активах предприятия в процентах.

Формула расчета выглядит следующим образом:

![]() или (А1+А2+А3)/Б,

или (А1+А2+А3)/Б,

где ОС - оборотные средства предприятия, А-все активы.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости. Должен быть не менее 0,1.

Формула расчета выглядит так:

Коб.соб.ср.=(П4-А4)/(А1+А2+А3)

Таблица 1.3 Коэффициенты платежеспособности ГУП «Весна» (в долях единицы)

| Коэффициент платежеспособности | На начало периода | На конец периода | Нормальный уровень | изменение |

| Общий показатель платежеспособности | 1,90 | 1,91 | >=1 | 0,01 |

| Коэффициент абсолютной ликвидности | 0,37 | 0,02 | >=0,1-0,7 | -0,35 |

| Коэффициент критической оценки | 1,48 | 1,08 | >1,5 оптим. =0,7-0,8 норма |

-0,4 |

| Коэффициент текущей ликвидности | 1,62 | 1,22 | =1,5-2 Мин.=1 |

-0,4 |

| Коэффициент маневренности функционирующего капитала | 0,22 | 0,63 | Уменьшение – положительная тенденция | 0,41 |

| Доля оборотных средств в активе | 0,85 | 0,63 | >=0,5 | -0,22 |

| Коэффициент обеспеченности собственными средствами | 0,15 | -0,09 | >=0,1 | -0,24 |

В конце отчетного периода коэффициент абсолютной ликвидности снизился на 0,35 единиц и составил 0,02, т. е организация может оплатить лишь 2% своих краткосрочных обязательств. Коэффициент текущей ликвидности снизился в течение отчетного периода на 0,4 единицы, следовательно, ухудшилась структура баланса. Коэффициент маневренности функционирующего капитала показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. В нашем случае значение коэффициента повысилось, следовательно, маневренность капитала уменьшилась, динамика отрицательная.Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости. Тенденция у анализируемого предприятия отрицательная, коэффициент снизился на 0,24 единиц и составил -0,09.

1.4 Анализ вероятности банкротства

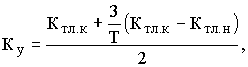

Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности (6 месяцев). Формула расчета следующая:

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

6 - нормативный период восстановления платежеспособности в месяцах.

Коэффициента восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время не имеет реальной возможности восстановить платежеспособность.

Подставив данные, получаем:

Кв=(1,22+(6/12)(1,22-1,62))/2=0,51

Следовательно, ГУП «Весна» не имеет реальной возможности в ближайшее время восстановить платежеспособность.

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности (3 месяца). Формула расчета следующая:

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

3 - нормативный период утраты платежеспособности в месяцах.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный за период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время может утратить платежеспособность.

Подставив наши данные, получаем:

Ку=0,56

ГУП «Весна» в ближайшее время может утратить платежеспособность.

Рассмотрим систему показателей Уильяма Бивера для оценки финансового состояния предприятия с целью диагностики банкротства (табл. 1.4).

Таблица 1.4. Система показателей Бивера

| Показатели | Расчет | Группа 1: Благополучные компании |

Группа 2: За 5 лет до банкротства |

Группа 3: За 1 год до банкротства |

| Коэффициент Бивера | (чистая прибыль+амортизация)/заемный капитал | 0,4-0,45 | 0,17 | -0,15 |

| Коэффициент текущей ликвидности | Оборотные активы/текущие обязательства | <=3,2 | <2 | <=1 |

| Экономическая рентабельность | (чистая прибыль/имущество)*100% | 6-8 | 4 | -22 |

| Финансовый леверидж | (заемный капитал/баланс)*100% | <=37 | <=50 | <=80 |

Таблица 1.5 Диагностика банкротства ГУП «Весна» по системе Бивера

| Показатели | Расчет по строкам отчетности | Значения на конец периода | Характеристика |

| Коэффициент Бивера | (стр.190[ф.№2]+стр.411+стр.412,кол.4[п.4.ф№5]/(стр.590+стр.690[ф.№1]) | 0,09 | Относится ко 2 группе |

| Коэффициент текущей ликвидности | (стр.290[ф.№1])/(стр.610+стр.620+стр.630+стр.670[ф.№1]) | 1,22 | 2 группа |

| Экономическая рентабельность | {(стр.190[ф.№2])/(стр.300[ф.№1]}*100% | 6,29 | 1 группа |

| Финансовый леверидж | {(стр.590+690[ф.№1])/(стр.700[ф.№1])}*100% | 68,94 | 3 группа |

Таким образом, по системе оценки Бивера ГУП «Весна» можно отнести ко 2 группе (за пять лет до банкротства).

1.5 Анализ финансовой устойчивости

1.5.1 Анализ показателей финансовой устойчивости

Финансовая устойчивость — сложное многогранное состояние счетов любой организации, гарантирующее ее постоянную платежеспособность.

Таблица 1.6 Показатели финансовой устойчивости

| Показатели | Способ расчета | Нормальное ограничение | Пояснение |

| Коэффициент капитализации | (стр.590+стр.690)/стр.490 | Не выше 1,5 | Показывает, сколько заемных средств организация привлекла на 1 руб., вложенный в активы собственных средств |

| Коэффициент обеспеченности собственными источниками финансирования | (стр.490 –стр.190)/стр.290 | Нижняя граница 0,1; оптимально >=0,5 | Показывает, какая часть оборотных активов финансируется за счет собственных источников |

| Коэффициент автономии | (стр.490+стр.640+стр.650)/стр.300 | >0,5 | Характеризует, в какой степени используемые предприятием активы сформированы за счет собственного капитала |

| Коэффициент финансирования | стр.490/(стр.590+стр.690) | >=0,7; оптимально =1,5 | Показывает, какая часть деятельности финансируется за счет собственных средств, а какая - за счет заемных средств |

| Коэффициент финансовой устойчивости | (стр.490+стр.590)/стр.300 | >=0,6 | Показывает, какая часть актива финансируется за счет устойчивых источников |

Исходя из наших данных, имеем следующие значения:

Таблица 1.7 Значения коэффициентов, характеризующих финансовую устойчивость

| Показатели | На начало года | На конец периода | Отклонение |

| Коэффициент капитализации | 2,54 | 2,22 | -0,32 |

| Коэффициент обеспеченности собственными источниками финансирования | 0,15 | -0,09 | -0,24 |

| Коэффициент автономии | 0,47 | 0,48 | 0,01 |

| Коэффициент финансирования | 0,39 | 0,45 | 0,06 |

| Коэффициент финансовой устойчивости | 0,29 | 0,32 | 0,03 |

Коэффициент капитализации свидетельствует о недостаточной финансовой устойчивости (не подходит под ограничение < 1,5). Коэффициент обеспеченности собственными источниками финансировании ниже нормы. Величина коэффициента автономии, не превышающая 0,5, свидетельствует о том, что предприятие не финансово устойчивое.

1.5.2 Анализ достаточности источников финансирования для формирования запасов

Наиболее обобщающим показателем финансовой устойчивости предприятия является излишек или недостаток источников средств для формирования запасов и затрат. Этот излишек или недостаток образуется в результате разницы величины источников средств и величины запасов и затрат, при этом имеется в виду обеспеченность запасами и затратами определенными видами источников. Трем показателям Н1, Н2, Н3 соответствуют показатели обеспеченности запасами и затратами этими источниками Е1, Е2, Е3. Расчет сводится в таблицу, после чего определяется трехкомпонентный показатель ситуации, который показывает степень финансовой устойчивости предприятия.

По степени финансовой устойчивости предприятия можно выделить 4 типа ситуации:

1.Е1>0, E2>0, E3>0 - абсолютная финансовая устойчивость (трехкомпонентный показатель ситуации = 1.1.1)

2.Е1<0, E2>0, E3>0 - нормальная финансовая устойчивость, гарантирующая платежеспособность (трехкомпонентный показатель ситуации = 0.1.1).

3.Е1<0, E2<0, E3>0 - неустойчивое финансовое состояние, связанное с нарушением платежеспособности (трехкомпонентный показатель ситуации = 0.0.1).

4.Е1<0, E2<0, E3<0 - кризисное финансовое состояние (трехкомпонентный показатель ситуации = 0.0.0

Таблица 1.8 Расчет степени финансовой устойчивости предприятия

| Показатели | Источник информации | На начало периода | На конец периода | Изменение |

| 1 | 2 | 3 | 4 | 5=4-3 |

| 1.Источники собственных средств | Ф.1 стр.490 | 1387 | 1759 | 372 |

| 2.Внеоборотные активы | Ф.1 стр.190 | 758 | 2090 | 1332 |

| 3. Н1 Наличие собственных оборотных средств | 2-1 | -629 | 331 | 960 |

| 4.Долгосрочные кредиты и займы | Ф1 стр.590 | 16 | 27 | 11 |

| 5. Н2 Наличие собственных оборотных средств, а также долгосрочных и среднесрочных кредитов и займов | 3+4 | -613 | 358 | 971 |

| 6.Краткосрочные кредиты и заемные средства | Ф.1 стр.690 | 3508 | 3878 | 370 |

| 7. Н3 Общая величина источников формирования запасов и затрат | 5+6 | 2895 | 4236 | 1341 |

| 8. Общая величина запасов и затрат | Ф.1 стр.210 | 256 | 298 | 42 |

| 9. Е1 Излишек или недостаток собственных оборотных средств | 3-8 | -885 | 33 | 918 |

| 10. Е2 Излишек или недостаток собственных оборотных средств , а также долгосрочных и среднесрочных кредитов и займов | 5-8 | -869 | 60 | 929 |

| 11.Е3 Излишек или недостаток общей величины источников формирования запасов и затрат | 7-8 | 2639 | 3938 | 1299 |

| 13.Трехкомпонентный показатель ситуации | 0.0.1 | 1.1.1 |

Можно сделать вывод: на начало года ГУП «Весна» имело неустойчивое финансовое состояние, связанное с нарушением платежеспособности, а на конец года имеет абсолютную финансовую устойчивость.

1.6 Классификация финансового состояния предприятия по сводным критериям бухгалтерского баланса (бальная оценка)

Любая анализируемая организация может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений показателей финансовой устойчивости.

I класс – организация, чьи кредиты и обязательства подкреплены информацией, позволяющей быть уверенными в возврате кредитов и выполнении других обязательств в соответствии с договорами и хорошим запасом на ошибку.

II класс – организация, демонстрирующая некоторый уровень риска по задолженности и обязательствам и обнаруживающая определенную слабость финансовых показателей и кредитоспособности. Эти организации еще не рассматриваются как рисковые.

III класс – это проблемные организации. Вряд ли существует угроза потери средств, но полное получение процентов, выполнение обязательств, представляется сомнительным.

IV класс – это организации особого внимания, т.к. имеется риск при взаимоотношениях с ними.

V класс – организации высочайшего риска, практически неплатежеспособные.

Итоговые значения показателей оформляются в виде таблицы, из которой можно определить тип финансового состояния предприятия (к какому из классов относится данное предприятие).

Таблица 1.9 Интегральная бальная оценка финансового состояния организации

| Показатель финансового состояния | Рейтинг показателя | Высший критерий | Низший критерий | Условия снижения критерия |

| 1. Коэффициент абсолютной ликвидности | 20 | 0,5 и выше — 20 баллов | Менее 0,1 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 0,5 снимается 4 балла |

| 2. Коэффициент «критической оценки» | 18 | 1,5 и выше — 18 баллов | Менее 1 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 1,5 снимается по 3 балла |

| 3. Коэффициент текущей ликвидности | 16,5 | 2 и выше — 16,5 балла | Менее 1 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 2 снимается по 1,5 балла |

| 4. Коэффициент автономии | 17 | 0,5 и выше — 17 баллов | Менее 0,4 — 0 баллов | За каждые 0,01 пункта снижения по сравнению с 0,5 снимается по 0,8 балла |

| 5. Коэффициент обеспеченности собственными средствами | 15 | 0,5 и выше — 15 баллов | Менее 0,1 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 0,5 снимается по 3 балла |

| 6. Коэффициент финансовой устойчивости | 13,5 | 0,8 и выше — 13,5 балла | Менее 0,5 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 0,8 снимается по 2,5 балла |

1-й класс (100–97 баллов) — это организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные.

2-й класс (96–67 баллов) — это организации нормального финансового состояния.

3-й класс (66–37 баллов) — это организации, финансовое состояние которых можно оценить как среднее.

4-й класс (36-11 баллов) — это организации с неустойчивым финансовым состоянием.

5-й класс (10-0 баллов) — это организации с кризисным финансовым состоянием.

Таблица №1.10 Классификация уровня финансового состояния ГУП «Весна»

| Показатель финансового состояния | Фактическое значение на начало года | Количество баллов | Фактическое значение на конец года | Количество баллов |

| 1. Коэффициент абсолютной ликвидности | 0,37 | 16 | 0,02 | 0 |

| 2. Коэффициент «критической оценки» | 1,48 | 18 | 1,08 | 6 |

| 3. Коэффициент текущей ликвидности | 1,62 | 10,5 | 1,22 | 4,5 |

| 4. Коэффициент автономии | 0,47 | 17 | 0,48 | 17 |

| 5. Коэффициент обеспеченности собственными средствами | 0,15 | 6 | -0,09 | 0 |

| 6. Коэффициент финансовой устойчивости | 0,29 | 0 | 0,32 | 0 |

За 2002 год организация набрала 67,5 баллов, можно отнести ко II группе. Не рассматривается как рисковое.

За 2003 год организация набрала 27,5 баллов, относится к IV группе. Имеется риск при взаимоотношениях с этой организацией.

2 Анализ Отчета о прибылях и убытках (формы №2).

2.1 Анализ уровня и динамики финансовых результатов

Показатели финансовых результатов характеризуют эффективность хозяйствования предприятия в абсолютной оценке.

Анализ финансовых результатов деятельности предприятия включает в себя:

1) горизонтальный анализ — изучение изменений по каждому показателю за анализируемый период;

2) вертикальный анализ — анализ структуры показателей прибыли и их структурной динамики;

3) факторный анализ — выявление источников и факторов роста прибыли и их количественную оценку;

4) оценку динамики показателей рентабельности.

Таблица 2.1 Формирование прибыли от продажи и факторы, её определяющие

| Показатель | 2002 год (тыс.руб.) | 2002 год (%) | 2003 год (тыс.руб.) | 2003 год (%) | Изменения (тыс.руб.) | Изменения (%) |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг | 10641 | 100 | 10838 | 100 | 197 | 1,85 |

| Себестоимость проданных товаров, работ, услуг | 9651 | 90,7 | 10201 | 94,12 | 550 | 5,70 |

| Валовая прибыль | 990 | 9,3 | 637 | 5,88 | -353 | -35,66 |

| Прибыль (убыток) от продаж | 990 | 9,30 | 637 | 5,88 | -353 | -35,66 |

На основе горизонтального и вертикального анализа можно сделать следующие выводы. В отчетном периоде при росте выручки на 1,85% прибыль от продаж снизилась на 35,66% и составила 637 тыс. руб. Отрицательным моментом является тот факт, что темпы прироста себестоимости проданных товаров (5,7%) опережают темпы прироста выручки (1,85%). Доля себестоимости в выручке растет с 90,7% до 94,12%, она становится крайне высокой, что негативно сказывается на финансовых результатах предприятия.

Факторный анализ. Определим влияние каждого из факторов на сумму прибыли от продаж, используя следующие формулы.

· Влияние изменения выручки от продажи продукции на прибыль от продаж:

∆ Ппр = Ппб × (Ир - 1),

где ∆ Ппр — прирост (уменьшение) прибыли от продаж за счет изменения выручки от продажи продукции, тыс. руб.;

Ппб — прибыль от продаж предыдущего года, тыс. руб.

Ир — индекс изменения выручки от продаж, определяемый отношением выручки от продажи отчетного года (Во) к выручке от продаж предыдущего года (Вб) по формуле:

Ир = Во / Вб.

Отсюда ∆ Ппр =990*((10838:10641)-1)=19,8 тыс.руб.

· Влияние изменения уровня себестоимости на прибыль от продаж:

∆ Ппс = Сб × Ир - Со,

где Сб, Со — себестоимость продукции предыдущего и отчетного периода, тыс. руб.

∆ Ппс =9651*1,02-10201= -356,98 тыс.руб.

В итоге сумма факторных изменений дает общее изменение прибыли от продаж продукции за анализируемый период:

∆ Пп = ∆ Ппр + ∆ Ппс=19,8+(-356,98)= -336,2 тыс.руб.

2.2 Расчет и факторный анализ рентабельности

Рентабельность — один из основных стоимостных качественных показателей эффективности производства на предприятии, характеризующий уровень отдачи затрат и степень средств в процессе производства и реализации продукции (работ, услуг).

Основные показатели рентабельности можно объединить в следующие группы:

1. Показатели доходности продукции. Рассчитываются на основе выручки от продажи продукции (выполнения работ, оказания услуг) и затрат на производство и реализацию:

рентабельность продаж;

рентабельность основной деятельности (окупаемость затрат).

2. Показатели доходности имущества и его частей:

рентабельность всего капитала (активов);

рентабельность основных средств и прочих внеоборотных активов.

3. Показатели доходности используемого капитала. Рассчитываются на базе инвестированного капитала:

рентабельность собственного капитала;

рентабельность перманентного капитала.

Таблица 2.2. Показатели, характеризующие прибыльность (рентабельность)

| № | Наименование показателя | Расчет | Расчет | Пояснения |

| 1 | Рентабельности продаж | R1=(прибыль от продаж/выручка от продаж)*100% | R1=(с.050/с.010)*100% | Показывает, сколько прибыли приходится на единицу реализованной продукции |

| 2 | Бухгалтерская рентабельность от обычной деятельности | R2=(прибыль от обычной деятельности/выручка от продаж)*100% | R2=(с.140/с.010)*100% | Показывает уровень прибыли после выплаты налога |

| 3 | Чистая рентабельность | R3=(чистая прибыль/выручка от продаж)*100% | R3=(с.190/с.010)*100% | Показывает, сколько чистой прибыли приходится на единицу выручки |

| 4 | Экономическая рентабельность | R4=(чистая прибыль/средняя стоимость активов)*100% | R4=(с.190 ф.№2/с.300 ф.№1)*100% | Показывает эффективность использования всего имущества организации |

| 5 | Рентабельность собственного капитала | R5=(чистая прибыль/средняя стоимость собственного капитала)*100% | R5=(с.190 ф.№2/с.490 ф.№1)*100% | Показывает эффективность использования собственного капитала. Динамика R5 оказывает влияние на уровень котировки акций |

| 6 | Валовая рентабельность | R6=(прибыль валовая/выручка от продаж)*100% | R6=(с.029/с.010)*100% | Показывает, сколько валовой прибыли приходится на единицу выручки |

| 7 | Затратоотдача | R7=(прибыль от продаж/затраты на производство и реализацию продукции)*100% | R7=(с.050/(с.020+с.030+с.040))*100% | Показывает, сколько прибыли от продаж приходится на 1 тыс. руб. затрат |

| 8 | Рентабельность перманентного капитала | R8=(чистая прибыль/(средняя стоимость капитала +средняя стоимость долгосрочных обязательств))*100% | R8=(с.190 ф.№1/(с.490+с.590 ф.№1))*100% | Показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок |

| 9 | Коэффициент устойчивости экономического роста | R9=((чистая прибыль -дивиденды, выплаченные акционерам)/средняя стоимость собственного капитала)*100% | R9=((с.190 ф.№2- дивиденды))/с.490 ф.№2*100% | Показывает какими темпами увеличивается собственный капитал за счет финансово-хозяйственной деятельности |

Таблица 2.3 Показатели, характеризующие прибыльность (рентабельность) ГУП «Весна»

| № | Наименование показателя | За предыдущий период (2002 год) | За отчетный период (2003год) |

| 1 | Рентабельности продаж | 9,30 | 5,88 |

| 2 | Бухгалтерская рентабельность от обычной деятельности | 6,36 | 3,93 |

| 3 | Чистая рентабельность | 3,35 | 1,90 |

| 4 | Экономическая рентабельность | 7,25 | 3,64 |

| 5 | Рентабельность собственного капитала | 25,67 | 11,71 |

| 6 | Валовая рентабельность | 9,30 | 5,88 |

| 7 | Затратоотдача | 10,26 | 6,24 |

| 8 | Рентабельность перманентного капитала | 25,37 | 11,53 |

| 9 | Коэффициент устойчивости экономического роста | 19,68 | 11,71 |

На рентабельность продаж влияют те же факторы, которые влияют на прибыль от продажи. Чтобы определить, как каждый фактор повлиял на рентабельность продаж, необходимо осуществить следующие расчеты:

1. Влияние изменения выручки от продажи на рентабельность продаж

,

,

где В1 и В0 – отчетная и базисная выручка,

С1 и С0 – отчетная и базисная себестоимость,

КР1 и КР0 – отчетные и базисные коммерческие расходы,

УР1 и УР0 – управленческие расходы в отчетном и базисном периодах.

∆Rn(B)=+2%

2. Влияние изменения себестоимости продажи на рентабельность продаж

∆Rn(с)=((В1-С1-КР0-УР0)/В1-(В1-С0-КР0-УР0)/В1)*100%

∆Rn(с)=5,88%-10,95%= -5,07%

3. Влияние изменения коммерческих расходов на рентабельность продаж

∆Rn(кр)=((В1-С1-КР1-УР0)/В1-(В1-С1-КР0-УР0)/В1)*100%

4. Влияние изменения управленческих расходов на рентабельность продаж

∆Rn(ур)=((В1-С1-КР1-УР1)/В1-(В1-С1-КР1-УР0)/В1)*100%

Совокупное влияние факторов составляет:

∆Rn=±∆Rв±∆Rс±∆Rкр±∆Rур

∆Rn= -3,07%

Рентабельность продаж отчетного периода снизилась по сравнению с рентабельностью прошедшего периода на 3,07%

Чистая рентабельность организации в отчетном периоде рассчитывается как отношение суммы чистой прибыли отчетного периода к выручке от продажи:

Rч=Пч/В*100%

И, следовательно, на эту рентабельность (Rч) оказывают влияние факторы, формирующие чистую прибыль отчетного периода.

2.3 Анализ динамики показателей деловой активности и финансового цикла

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Коэффициенты могут выражаться в днях, а также в количестве оборотов того либо иного ресурса предприятия за анализируемый период.

Коэффициент общей оборачиваемости капитала отражает скорость оборота (количество оборотов за период) всего капитала организации. Рост коэффициента общей оборачиваемости капитала означает ускорение кругооборота средств организации или инфляционный рост, а снижение — замедление кругооборота средств организации.

Коэффициент оборачиваемости оборотных средств показывает скорость оборота всех оборотных средств организации (как материальных так и денежных).

Фондоотдача — отношение суммы выручки от реализации к средней стоимости основных средств в течение года (то есть сколько дохода от реализации удалось «выжать» из основных средств).

Коэффициент отдачи собственного капитала показывает скорость оборота собственного капитала (сколько рублей выручки приходится на 1 рубль вложенного собственного капитала).

Это наиболее общая характеристика, используемая при анализе деловой активности. Увеличение данного показателя при относительно стабильном значении показателя собственного капитала является положительной тенденцией, свидетельствующей об активности предприятия на рынках сбыта, а уменьшение свидетельствует либо о проблемах с реализацией, либо об увеличении доли собственного капитала, который в анализируемый период времени используется недостаточно эффективно.

Таблица 2.4 Показатели деловой активности ГУП «Весна»

| Коэффициенты | Формула расчета | 2002 год | 2003 год |

| Коэффициент общей оборачиваемости капитала | стр. 010 (ф. 2)_/ стр. 190 + стр. 290 (ф. 1) | 2,17 | 1,91 |

| Коэффициент оборачиваемости оборотных средств | стр. 010 (ф. 2) / стр. 290 (ф. 1) | 2,56 | 3,03 |

| Фондоотдача | cтр. 010 (ф. 2) / стр. 120 (ф. 1) | 14,04 | 9,41 |

| Коэффициент отдачи собственного капитала | cтр. 010 (ф. 2) / стр. 490 (ф. 1) | 7,67 | 6,16 |

| Коэффициент оборачиваемости собственного капитала | cтр. 010 (ф. 2)/( стр. 490 ф.1) | 7,67 | 6,16 |

| Коэффициент оборачиваемости материальных средств | cтр. 010 (ф. 2)/( стр.210 + стр.220 ф.1) | 29,89 | 27,23 |

| Коэффициент оборачиваемости денежных средств | cтр. 010 (ф. 2)/ стр. 260 ф.1 | 11,14 | 204,49 |

| Коэффициент оборачиваемости средств в расчетах | cтр. 010 (ф. 2)/ стр. 240 ф.1 | 3,74 | 3,47 |

| Срок оборачиваемости средств в расчетах | 360 дней/ Коэффициент оборачиваемости средств в расчетах (дни) | 96,26 | 103,75 |

| Коэффициент оборачиваемости кредиторской задолженности | cтр. 010 (ф. 2)/ стр. 620 ф.1 | 4,14 | 3,69 |

Срок оборачиваемости кредиторской задолженности |

360 дней/ Коэффициент оборачиваемости кредиторской задолженности (дни) | 86,96 | 97,56 |

| Период погашения задолженности поставщикам | стр. 621 x t./ сумма погашенных обязательств поставщиков (оборот Дт сч. 60) | ||

| Период хранения производственных запасов | ср. остатки запасов х t/ сумма материальных затрат, отнесенных на производство | ||

| Длительность процесса производства | стр. 214 х t/ фактическая себестоимость выпущенной продукции |

3 Анализ приложений к бухгалтерскому балансу и Отчету о прибылях и убытках (форм №3,4,5)

3.1 Оценка состава и движения собственного капитала, расчет чистых активов

Для того чтобы проанализировать состояние и движение собственного капитала, организации необходимо составить аналитическую таблицу:

Таблица 3.1 Анализ движения собственного капитала ГУП «Весна»

(тыс.руб)

| Показатели | Уставный капитал | Добавочный капитал | Резервный капитал | Нераспределенная прибыль прошлых лет |

| Остаток на начало года | 100 | 716 | 47 | 524 |

| Поступило | 504 | 118 | - | 206 |

| Использовано | - | 171 | - | - |

| Остаток на конец года | 604 | 663 | 47 | 730 |

| Абсолютное изменение остатка | +504 | -53 | - | +206 |

| Темп роста,% | 604 | 92,6 | - | 139,3 |

| Коэффициент поступления | 0,83 | 0,18 | - | 0,28 |

| Коэффициент выбытия | - | 0,24 | - | - |

Теперь произведем расчет чистых активов.

Таблица 3.2 Расчет чистых активов (в балансовой оценке)

| Наименование показателя | Код строки | На начало года | На конец года |

| АКТИВЫ | 110 | - | - |

| 1.1 Основные средства | 120 | 758 | 1152 |

| 1.2 Незавершенное строительство | 130 | - | 938 |

| 1.3 Запасы | 210 | 256 | 298 |

| 1.4 Налог на добавленную стоимость по приобретенным ценностям | 220 | 100 | 100 |

| 1.5 Дебиторская задолженность | 230+240 | 2842 | 3123 |

| 1.6 Денежные средства | 260 | 955 | 53 |

| ИТОГО АКТИВЫ | 4911 | 5664 | |

ПАССИВЫ 2.1 Заемные средства |

590+610 | 16 | 27 |

| 2.2 Кредиторская задолженность | 620 | 2570 | 2940 |

| ИТОГО ПАССИВЫ | 2586 | 2967 | |

| Стоимость чистых активов | Активы-Пассивы | 2325 | 2697 |

3.2 Анализ дебиторской и кредиторской задолженности

Рассчитаем оборачиваемость дебиторской задолженности:

1.ОДЗ=Выручка от продажи/средняя дебиторская задолженность

ОДЗ за 2003 год= 10 838/2 982,5=3,63 оборота

2.ОДЗ=360 дней/ОДЗ в оборотах=99 дней

Таблица 3.3 Анализ состава и движения дебиторской задолженности

| Показатели | Остаток на начало (тыс.руб.) | Удельный вес,% | Остаток на конец периода (тыс.руб.) | Удельный вес,% | Темп роста остатка,% |

| Дебиторская задолженность ВСЕГО | 2842 | 100 | 3123 | 100 | 109,9 |

| В т.ч. краткосрочная | 2842 | 100 | 3123 | 100 | 109,9 |

3. Доля дебиторской задолженности в общем объеме текущих активов

Удз= дебиторская задолженность/текущие активы*100%=3 123/3 574=87,38

Анализ оборачиваемости дебиторской задолженности следует проводить в сравнении с предыдущим отчетным периодом.

Таблица 3.4 Анализ оборачиваемости дебиторской задолженности

| показатели | 2002год | 2003год | Отклонение +,- |

| ОДЗ в оборотах | 3,57 | 3,63 | +0,06 |

| Период погашения дебиторской задолженности, дни | 101 | 99 | -2 |

| Доля дебиторской задолженности в общем объеме текущих активов, % | 68,43 | 87,38 | +18,95 |

Период погашения дебиторской задолженности уменьшился на 2 дня. Доля дебиторской задолженности в общем объеме текущих активов увеличилась на 18,95%.

Таблица 3.5 Анализ состава и движения кредиторской задолженности

| Показатели | Остаток на начало (тыс.руб.) | Удельный вес,% | Остаток на конец периода (тыс.руб.) | Удельный вес,% | Темп роста остатка,% |

| Кредиторская задолженность ВСЕГО | 2570 | 100 | 2941 | 100 | 114,44 |

| В т.ч. краткосрочная | 2570 | 100 | 2941 | 100 | 114,44 |

Таблица 3.6 Сравнительный анализ кредиторской и дебиторской задолженности

| Показатели | Кредиторская задолженность | Дебиторская задолженность |

| 1.Темп роста, % | 114,44 | 109,9 |

| 2.Оборачиваемость, в оборотах | 3,93 | 3,63 |

| 3. Оборачиваемость, в днях | 91 | 99 |

Сравнение состояния дебиторской и кредиторской задолженности позволяет сделать следующий вывод: в организации преобладает сумма дебиторской задолженности, но темп её прироста меньше, чем темп прироста кредиторской задолженности. Причина это в более низкой скорости обращения дебиторской задолженности по сравнению с кредиторской задолженностью. Такая ситуация ведет к дефициту платежных средств, что может привести к неплатежеспособности организации.

3.3 Анализ состояния и эффективности использования основных средств

Движение и состояние основных средств организации характеризуют следующие расчетные показатели:

К износа = 685/1443=0,47 К годности = 1-0,47=0,53

К обновления = 797/1837=0,43

Срок обновления основных средств (лет)

Т обн. = 1443/797=1,8 К интенсивности обновления =797/403=1,98

К выбытия = 403/1443=0,28

Коэффициент реальной стоимости основных средств в имуществе организации = 1152/5664=0,20

Кроме того, для анализа основных средств производственных предприятий используются показатели:

Фондоотдача Фо=10838/1152=9,41

Фондоемкость Фе=1152/10838=0,11

Фондовооруженность Фв= среднегодовая стоимость основных средств/численность рабочих

Фондорентабельность Rф=637/1152*100%=55,3

Относительная экономия использования основных средств:

ОЭ=ОФ1-(ОФ0*N1/N0)

Где N – объем выпуска продукции в отчетном (1) и базисном (0) периодах,ОФ – стоимость основных средств в отчетном (1) и базисном (0) периодах.

Заключение

Объектом исследования в данной курсовой работе является ГУП «Весна».

Общая сумма активов предприятия увеличилась на 753 тыс. руб., в основном, за счет увеличения внеоборотных активов на 1 332 тыс. руб.

Сумма оборотных активов предприятия уменьшилась на 579 тыс. руб., на это повлияло уменьшение денежных средств на 902 тыс. руб.

Кредиторская задолженность увеличилась на 370 тыс. руб.

Ликвидность баланса в большей или меньшей степени отличается от абсолютной.

В конце отчетного периода коэффициент абсолютной ликвидности снизился на 0,35 единиц и составил 0,02, т. е организация может оплатить лишь 2% своих краткосрочных обязательств. Коэффициент текущей ликвидности снизился в течение отчетного периода на 0,4 единицы, следовательно, ухудшилась структура баланса. Коэффициент маневренности функционирующего капитала показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. В нашем случае значение коэффициента повысилось, следовательно, маневренность капитала уменьшилась, динамика отрицательная.Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости. Тенденция у анализируемого предприятия отрицательная, коэффициент снизился на 0,24 единиц и составил -0,09.

В ближайшее время ГУП «Весна» не имеет реальной возможности восстановить платежеспособность.

По системе оценки Бивера ГУП «Весна» можно отнести ко 2 группе (за пять лет до банкротства).

Коэффициент капитализации свидетельствует о недостаточной финансовой устойчивости. Коэффициент обеспеченности собственными источниками финансировании ниже нормы. Величина коэффициента автономии, не превышающая 0,5, свидетельствует о том, что предприятие не финансово устойчивое.

На основе горизонтального и вертикального анализа отчета о прибылях и убытках ГУП «Весна» можно сделать следующие выводы. В отчетном периоде при росте выручки на 1,85% прибыль от продаж снизилась на 35,66% и составила 637 тыс. руб. Отрицательным моментом является тот факт, что темпы прироста себестоимости проданных товаров (5,7%) опережают темпы прироста выручки (1,85%). Доля себестоимости в выручке растет с 90,7% до 94,12%, она становится крайне высокой, что негативно сказывается на финансовых результатах предприятия.

Период погашения дебиторской задолженности уменьшился на 2 дня. Доля дебиторской задолженности в общем объеме текущих активов увеличилась на 18,95%.

Сравнение состояния дебиторской и кредиторской задолженности позволяет сделать следующий вывод: в организации преобладает сумма дебиторской задолженности, но темп её прироста меньше, чем темп прироста кредиторской задолженности. Причина это в более низкой скорости обращения дебиторской задолженности по сравнению с кредиторской задолженностью. Такая ситуация ведет к дефициту платежных средств, что может привести к неплатежеспособности организации.

Список использованной литературы

1.Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. – М.:Издательсво «Дело и Сервис», 2004.

2.Ковалев В.В., Финансовая отчетность и ее анализ (основы балансоведения). –М.:ТК Велби, Из-во Проспект, 2004.

3.Баканов А.С. Годовая отчетность коммерческой организации - М Бухгалтерский учет, 2000.

4.Пучкова С.И. Бухгалтерская (финансовая) отчетность, Учебное пособие – М.: ИНФРА.М 2002.

5.Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа.- М.: ИНФРА-М,2003.