| Скачать .docx |

Курсовая работа: Государственный бюджет Российской Федерации

Содержание

Введение

Глава I. Бюджетное устройство и бюджетная система

1.1 Понятие бюджетного устройства и его типы

1.2 Бюджетный федерализм

1.3 Бюджетный процесс

1.4 Принципы исполнения бюджета в Российской Федерации

1.5 Доходы бюджета

1.6 Роль налогов в формировании бюджетов

1.7 Расходы бюджета

1.8 Основы межбюджетных отношений в РФ

Глава II. Анализ проекта федерального бюджета РФ на 2006 год

2.1 Бюджетное послание Президента РФ «о бюджетной политике в 2006 году».

2.2 Анализ принятого проекта федерального бюджета РФ на 2006 год

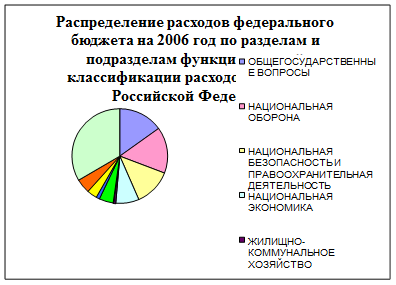

2.3 Расходы федерального бюджета РФ на 2006 год

2.4 Доходы федерального бюджета РФ на 2006 год

Заключение

Источники

Приложения

Введение

Переход от административно-командного управления к рыночным методам хозяйствования обусловил необходимость коренного реформирования всей финансовой системы России и ее основного звена — бюджетной системы.Бюджетная система — это целенаправленная деятельность государства по определению основных задач и количественных параметров формирования доходов и расходов бюджета, управления государственным долгом. В качестве критериев эффективности бюджетной политики могут быть использованы следующие показатели: уровень собираемости бюджетных доходов; уровень выполняемых бюджетных обязательств; величина бюджетного дефицита и темпы роста государственного долга; уровень монетизации бюджетного дефицита; величина валютных резервов, используемых для финансирования бюджетного дефицита; динамика ВВП; степень исполнения законодательных и приравненных к ним актов о бюджете.В настоящее время бюджетная система России находится в стадии реформирования — отрабатывается законодательный механизм перераспределения компетенции между федеральным и территориальным уровнями власти, органами местного самоуправления; принимаются правительственные документы, направленные на совершенствование бюджетного процесса бюджетной классификации. Вместе с тем теория государственных финансов применительно к современной России все еще недостаточно разработана, что вызывает и чисто практические трудности, возникающие в ходе осуществления бюджетного процесса в принципиально новых условиях.

Бюджетный процесс в России регулируют многочисленные нормативные акты, многие положения которых неадекватно отражают характер реальных противоречивых процессов в экономике России. Данное обстоятельство, безусловно, затрудняет процесс формирования и исполнения бюджетов различных уровней.

В условиях СССР вопросы формирования, утверждения и исполнения бюджета интересовали сравнительно узкий круг профессионалов, сейчас эта проблема волнует не только специалистов, но и многочисленных налогоплательщиков, для которых далеко не безразлично, на какие цели пойдут и насколько эффективно для населения будут использованы налоговые поступления.

Решение проблем, связанных с формированием и исполнением бюджетов всех уровней, обеспечивает снижение социальной напряженности в стране. Именно поэтому представители исполнительной власти, депутаты, руководители предприятий и организаций должны сегодня детально представлять, как формируются и исполняются бюджеты, как действует налоговый механизм. Кроме того, в последнее время возросло количество студентов и аспирантов, обучающихся по специальности «Финансы и кредит». Многие вузы занимаются чтением таких сложных курсов, как «Финансовый менеджмент в организациях бюджетной сферы», «Казначейская система исполнения бюджета», «Формирование и исполнение бюджетов региональных и муниципальных образований», «Бюджетный учет» и др.

В данной работе последовательно излагаются основные вопросы, связанные как с теорией построения бюджетной системы, так и с самим процессом формирования и исполнения бюджета.

В главе I подробно рассматривается бюджетное устройство, бюджетная система и бюджетный процесс, детально характеризуются принципы построения бюджетной системы, доходы и расходы бюджета, понятие бюджетного дефицита, бюджетного контроля, а также роль налогов в формировании бюджетов.

В главе IIрассматривается принятый проект Государственного бюджета на 2006 год, Бюджетное послание Президента Российской Федерации Федеральному Собранию Российской Федерации "О бюджетной политике в 2006 году", проводится анализ статей доходов и расходов государственного бюджета.

При составлении данной курсовой работы использовались следующие учебные материалы:

1) Бюджетнаясистема Российской Федерации: Учебник/ О.В. Врублевская и др.; Под ред. О.В. Врублевской, М.В. Романовского. — 3-е издание, исправленное и переработанное - М: Юрайт-Издат, 2004.В учебнике рассматриваются теоретические и практические вопросы функционирования бюджетной системы России. На основе обобщения специальной отечественной и зарубежной литературы, международной практики, действующего российского законодательства и практического опыта обстоятельно изложены экономическое содержание бюджета, его роль в макроэкономическом регулировании, принципы построения бюджетной системы, основы организации всех этапов бюджетного процесса, причины, важнейшие направления и перспективы реформирования бюджетных отношений в России.

2) Мысляева И.Н.Государственные и муниципальные финансы: Учебник. — М.: ИНФРА-М, 2003. (Серия «Высшее образование»).В учебнике государственные и муниципальные финансы проанализированы такие их звенья, как бюджет, внебюджетные специальные фонды, государственный кредит, финансы государственных предприятий. Большое внимание уделено вопросам дефицита бюджета, государственного и муниципального долга, направлениям их сокращения и эффективного управления, принципам построения бюджетной системы, процессу составления, рассмотрения и исполнения бюджета, взаимосвязи уровней бюджетной системы, системе межбюджетных отношений в Российской Федерации.

3) другая литература.

Также были задействованы сайты Правительства РФ, Министерства Финансов РФ, Минэкономразвития РФ.

Глава I . Бюджетное устройство и бюджетная система

1.1 Понятие бюджетного устройства и его типы

Бюджетное устройство — это организация бюджетной системы, которая включает три важных характеристики:

1)структуру бюджетной системы;

2)организационные принципы построения бюджетной системы;

3)взаимосвязи бюджетов, объединенных в бюджетной системе.

Первая характеристика, а значит, и тип бюджетного устройства определяется типом государственного устройства. В унитарных государствах бюджетная система представлена двумя уровнями: государственным бюджетом и местными бюджетами. При этом местные бюджеты не входят своими доходами и расходами в государственный бюджет. В федеративных государствах бюджетная система включает три звена: федеральный бюджет (бюджет центрального правительства); бюджеты членов федерации (штаты, земли, провинции и т.п.); местные бюджеты. В условиях федерации местные бюджеты не включаются в бюджеты членов федерации, а расходы и доходы членов федерации не включаются в федеральный бюджет.

Если в начале XX столетия основная сумма средств была сосредоточена в местных бюджетах, второе место занимали бюджеты членов федерации и лишь потом — федеральный бюджет, то в настоящее время ситуация коренным образом изменилась. Сегодня большая часть средств сосредоточена в федеральных бюджетах, что обусловлено все возрастающей ролью государства, расширением его экономических функций и необходимостью концентрации ресурсов в руках государства с тем, чтобы более эффективно использовать их по приоритетным направлениям.

В соответствии с Бюджетным кодексом РФ бюджетная система Российской Федерации представляет собой основанную на экономических отношениях и государственном устройстве Российской Федерации, регулируемую нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и государственных внебюджетных фондов* .

Бюджетная система РФ состоит из бюджетов трех уровней:

— первый уровень: федеральный бюджет и бюджеты государственных внебюджетных фондов;

— второй уровень: бюджеты субъектов Российской Федерации (их всего 89) и бюджеты территориальных внебюджетных фондов;

— третий уровень: местные бюджеты (более 29 тыс. городских, районных, поселковых и сельских бюджетов).

Бюджет субъекта РФ и свод бюджетов муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ. В свою очередь, федеральный бюджет и консолидированные бюджеты субъектов РФ в сумме составляют консолидированный бюджет РФ.

|

Рисунок 1.1.2. Бюджетная система субъектов РФ.

Консолидированный бюджет РФ не утверждается законодательным органом власти. Он в большей степени используется как счетная единица для свода статистических показателей и анализа показателей бюджетной системы. На основании данных консолидированного бюджета можно судить о том, какими ресурсами располагает государство на всех уровнях государственной власти; какие территориальные образования в большей степени нуждаются в финансовой помощи, а какие выступают донорами. Данные консолидированного бюджета используются для составления проекта федерального бюджета.

Вторая характеристика связана с рассмотрением принципов построения бюджетной системы. Бюджетная система РФ основана на следующих принципах:

1) единства бюджетной системы РФ;

2) разграничения доходов и расходов между уровнями бюджетной системы РФ;

3) самостоятельности бюджетов;

4) полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

5) сбалансированности бюджета;

6) эффективности и экономности использования бюджетных средств;

7) общего (совокупного) покрытия расходов бюджетов; 8)гласности;

9) достоверности бюджета;

10) адресности и целевого характера бюджетных средств. Принцип единства бюджетной системы предполагает наличиеединой правовой базы, денежной системы, форм бюджетной документации, использование единых бюджетных классификаций, статистической и бюджетной информации, согласованные принципы построения бюджетного процесса. Он предполагает единый порядок ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов, а также санкций за нарушение бюджетного законодательства.

Принцип разграничения доходов и расходов между уровнями бюджетной системы означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ, органами государственной власти субъектов РФ и органами местного самоуправления.

Принцип самостоятельности бюджетов означает право законодательных (представительных) органов государственной власти на каждом уровне бюджетной системы:

— самостоятельно осуществлять бюджетный процесс;

— иметь собственные источники доходов бюджетов;

— иметь законодательно закрепленные регулирующие доходы и налоги;

— самостоятельно определять направления расходования бюджетных средств;

— определять источники финансирования дефицитов бюджетов;

— получить компенсацию расходов, возникших в результате решений, принятых вышестоящими органами власти и управления.

Принцип самостоятельности предполагает также недопустимость изъятия доходов, дополнительно полученных в ходе исполнения бюджета, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов. Нельзя также осуществлять компенсации за счет бюджетов других уровней потерь в доходах и дополнительных расходах, возникших в ходе исполнения законов о бюджете, за исключением случаев, связанных с изменением законодательства.

Принцип полноты отражения доходов и расходов бюджетов и расходов бюджетов государственных внебюджетных фондов предполагает обязательность и полноту отражения всех доходов и расходов, а также расходов государственных внебюджетных фондов в соответствии с налоговым и бюджетным законодательством. В соответствии с этим принципом все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе РФ.

Налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей полностью учитываются отдельно по доходам и расходам бюджетов, бюджетов государственных внебюджетных фондов, за исключением отсрочек и рассрочек по уплате налогов и иных обязательных платежей, предоставляемых в пределах текущего финансового года.

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета следует исходить из необходимости минимизации размера дефицита бюджета.

Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны стремиться к экономному использованию бюджетных средств. Эффективность использования бюджетных средств может определяться двояко:

1) достижение заданных результатов с использованием наименьшего объема средств;

2) достижение наилучшего результата с использованием определенного объема бюджетных средств.

Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Этот принцип очень похож на принцип сбалансированности, однако он имеет самостоятельное значение, ибо предполагает, что доходы бюджета и поступления от источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, а также в случае централизации средств из бюджетов других уровней бюджетной системы РФ.

Принцип гласности предполагает:

1) обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении;

2) полноту предоставления информации о ходе исполнения бюджетов;

3) открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, главным образом по вопросам, вызывающим разногласия;

4) федеральный бюджет может содержать секретные статьи, но они должны утверждаться только в его составе.

Принцип достоверности бюджета означает надежность и достоверность показателей прогноза социально-экономического развития соответствующей территории, на основании которого разрабатываются бюджеты разных уровней, а также реалистичность расчетов доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств предполагает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением их конкретного использования.

И, наконец, третья характеристика бюджетного устройства связана с системой взаимосвязи бюджетов разных уровней, которая в федеративных государствах проявляется через систему бюджетного федерализма.

1.2 Бюджетный федерализм

Бюджетный федерализм — это система налогово-бюджетных взаимоотношений органов власти и управления различных уровней на всех стадиях бюджетного процесса. Он является сложным механизмом регулирования федеративных отношений на базе специально организованных бюджетно-налоговых связей.

Базовыми принципами бюджетного федерализма являются:

— единство общегосударственных интересов и интересов населения как основа сбалансированности интересов всех трех уровней власти по бюджетным вопросам;

— сочетание централизма и децентрализации в разграничении бюджетно-налоговых полномочий, расходов и доходов по вертикали бюджетной Системы, распределение и перераспределение их между бюджетами различных уровней на объективной основе;

— высокая степень самостоятельности бюджетов и ответственность органов власти каждого уровня за его сбалансированность, бюджетную обеспеченность исходя из налогового потенциала соответствующих территорий при наделении властных структур необходимой для этого налоговой инициативой;

— активное участие членов Федерации в формировании и реализации бюджетно-налоговой политики государства, включая межбюджетные отношения.

Когда говорят о бюджетном федерализме, то речь, в первую очередь, идет о распределении и перераспределении расходов и доходов на основе сочетания централизма и децентрализации. В идеале такая модель предполагает самостоятельность региональных и местных бюджетов и одновременно сохранение за федеральным центром доминирующего положения в решении узловых вопросов финансового обеспечения деятельности государства.

Бюджетный федерализм может эффективно претворяться только при законодательном распределении бюджетных полномочий, которое должно включать три аспекта:

1) разграничение доходных (налоговых) полномочий;

2) разграничение расходных полномочий;

3) выравнивание бюджетов.

Идеальная модель бюджетного федерализма предполагает, что объем доходных полномочий членов Федерации должен полностью соответствовать объему расходных полномочий, закрепленному заданным уровнем государственной власти. Однако это возможно только теоретически, а на практике между расходными полномочиями и доходными возможностями существует разрыв. В результате возникает «вертикальный дисбаланс», или «вертикальный финансовый разрыв». Существует также и «горизонтальный финансовый дисбаланс», обусловленный неравномерным распределением доходной базы по различным регионам. Поэтому бюджетный федерализм предполагает вертикальное и горизонтальное выравнивание бюджетных систем.

Бюджетная система считается вертикально сбалансированной, если объем поступлений в совокупных бюджетах на каждом уровне власти в целом достаточен для осуществления их функций. Таким образом, существует равенство расходных и доходных полномочий. Важным моментом для вертикального выравнивания является четкое разграничение обязанностей между всеми уровнями власти и наделение их доходами, достаточными для выполнения этих обязанностей.

Под горизонтальной сбалансированностью понимается общее соответствие доходов расходам бюджетов разных уровней.

Более важной и сложной задачей является обеспечение вертикального выравнивания. Даже при равенстве совокупных доходов и расходов бюджетов разных уровней, как правило, сохраняются существенные различия в бюджетном положении отдельных территорий и регионов. Чаще всего это обусловлено не зависящими от местных властей факторами: уровнем экономического развития территории; хозяйственной специализацией; численностью и плотностью населения; природно-климатическими особенностями и др.

Вертикальное выравнивание происходит за счет дотаций, субсидий, субвенций, бюджетной ссуды, бюджетного кредита.

Дотации — бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основах на покрытие расчетных минимально необходимых текущих расходов без определения конкретных направлений расходов по их видам, при недостаточности у них собственных доходов и отчислений от регулирующих налогов.

Субсидии — бюджетные средства, предоставляемые бюджету другого уровня на условиях долевого финансирования целевых расходов. По сравнению с дотациями субсидии являются более гибкой формой и могут использоваться в регулировании инвестиционной бюджетной деятельности местных органов власти. Вместе с тем, поскольку субсидии предусматривают встречное финансирование из региональных и местных бюджетов, то в условиях роста дефицита бюджетов разных уровней они применимы не во всех случаях.

Субвенции — бюджетные средства, предоставляемые бюджету другого уровня на безвозмездной и безвозвратной основах с указанием конкретной цели и на определенный срок. В случае неизрасходования ее в установленный срок или расходования не по назначению соответствующие средства субвенции подлежат возврату в бюджет, из которого они были получены. Если же субвенция выделяется с указанием и других условий, то она называется обусловленной субвенцией. Различают текущие и инвестиционные субвенции в зависимости от их целевого характера и условий предоставления.

К текущим относят субвенции, направленные на финансирование текущих расходов (расходы на социально-культурные мероприятия, содержание бюджетных организаций и социальную защиту населения, подлежащие первоочередному бюджетному финансированию). К инвестиционным относятся субвенции, связанные с расширенным воспроизводством, финансированием инвестиционной и инновационной деятельности (капитальные вложения на развитие социальной инфраструктуры, охрану окружающей среды, комплексное развитие территории и т.п.).

Бюджетная ссуда — сумма, выделяемая из бюджетов одного уровня в другой на возвратной основе. Она может выделяться на покрытие кассовых разрывов в связи с сезонным характером осуществления расходов либо поступления доходов. Ссуда предоставляется на срок до шести месяцев на безвозмездных или возмездных условиях с погашением не позднее чем до конца текущего года и оформляется соглашением. Если данная ссуда не погашается до конца года, то остаток ее рассматривается как средства, участвовавшие в бюджетном регулировании истекшего года.

Бюджетный кредит — это сумма денежных средств, выделяемых бюджету другого уровня на возвратной и возмездной основах. Бюджетный кредит как форма выравнивания используется значительно реже, чем другие формы.

Выравнивание может осуществляться также за счет предоставления отдельным регионам особого экономического режима. В мировой практике существуют три основных подхода центра к требованиям регионов о предоставлении особого экономического режима.

Первый — индивидуально-договорный подход, когда центр договаривается с каждым регионом в отдельности о распределении налоговых поступлений или других условиях. Этот подход распространен в некоторых странах, например в Китае.

Второй подход — это создание специальных бюджетных режимов, в рамках которых отдельным регионам предоставляются особые права в вопросах налогов и расходов. Официально такие режимы для отдельных территорий существуют лишь в нескольких странах — на Филиппинах, в Австралии, Малайзии.

И третий подход — применение нормативно-расчетной формулы субсидий с целью частичного выравнивания бюджетных условий регионов. Его использует большинство стран для решения проблем вертикального и горизонтального выравнивания между регионами.

Существуют две основные модели бюджетного федерализма : децентрализованная и кооперативная.

Особенностями децентрализованной модели (Канада, США, Великобритания, Япония) являются следующие:

1) региональные власти получают высокую степень финансовой самостоятельности;

2) финансовым обеспечением независимости и самостоятельности является право регионов (штатов и т.п.) устанавливать собственные налоги или определять порядок налогообложения;

3) четкое разделение и закрепление соответствующих налогов и доходов за каждым уровнем бюджетной системы. Как правило, налоговыми источниками центрального бюджета являются подоходные налоги физических и юридических лиц, таможенное налогообложение. Налоговыми источниками региональных и местных бюджетов выступают налоги на товары и услуги, имущество, земельные участки (второстепенные налоги);

4) центральное правительство не контролирует бюджетную деятельность региональных органов и безразлично относится к проблеме горизонтальных дисбалансов;

5) система бюджетного выравнивания развита слабо. Как правило, федеральные средства предоставляются в виде целевых перечислений на финансирование конкретных программ;

6) центральное правительство снимает с себя ответственность по долгам региональных правительств и не отвечает за дефицит их бюджетов. Региональные правительства самостоятельно изыскивают средства для погашения дефицита бюджета.

Кооперативная модель бюджетного федерализма получила в настоящее время более широкое распространение в мировой практике. Она существует в большинстве европейских стран и характеризуется следующими основными чертами:

1) широким участием региональных властей в перераспределении национального дохода;

2) наличием собственных и регулирующих налогов и доходов для каждого уровня бюджетной системы;

3) введением местных ставок к федеральным у территориальным налогам;

4) повышенной ответственностью центра за состояние региональных финансов (дефицит бюджета, наличие долга);

5) ограничение самостоятельности региональных властей в вопросах внешних заимствований. Как правило, внешними заимствованиями могут заниматься только органы федеральной власти, тогда как региональные власти — внутренними заимствованиями;

6) наличие развитого механизма перераспределения денежных средств между уровнями бюджетной системы через субсидии, дотации, субвенции и т.п.

Кооперативная модель, как правило, используется там, где существуют весьма значительные различия в уровнях бюджетной обеспеченности разных регионов. Поэтому именно для кооперативной модели большое значение приобретает вертикальное выравнивание за счет дотаций, субсидий, субвенций. Широко используется при этом деление всех доходов на собственные и регулирующие.

Собственные доходы — это налоги или доходы, закрепленные за соответствующим бюджетом полностью или частично (в определенной доле или по разделенной налоговой ставке) на постоянной (долговременной без указания срока) основе в соответствии с действующим законодательством. При этом необходимо иметь в виду, что финансовая помощь не является собственным доходом соответствующего бюджета.

Регулирующие доходы — это доходы или налоги, по которым законодательными (представительными) органами власти вышестоящего территориального уровня при утверждении бюджета на очередной финансовый год устанавливаются на временной (не менее чем на год) и на долговременной, с указанием срока (не менее трех лет) основе нормативы отчислений (в %) в бюджеты нижестоящего уровня.

1.3 Бюджетный процесс

Бюджетный процесс — это регламентируемая нормами права деятельность органон государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Бюджетный процесс включает четы ре стадии бюджетной деятельности:

1) составление проектов бюджетов;

2) рассмотрение и утверждение бюджетов;

3) исполнение бюджетов;

4) составление отчетов об исполнении бюджетов и их утверждение.

Участники бюджетного процесса

В соответствии с бюджетным законодательством в систему органов, обладающих бюджетными полномочиями, входят:

- финансовые органы, структура которых определяется указом Президента РФ;

- органы денежно-кредитного регулирования (Банк России);

- органы государственного (муниципального) контроля (Счетная палата РФ; контрольные и финансовые органы исполнительной власти; контрольные органы законодательных органов субъектов РФ и представительных органов местного самоуправления).

Каждый орган имеет собственные задачи и действует в пределах закрепленных за ним полномочий.

Участниками бюджетного процесса являются:

1. Президент Российской Федерации, который представляет ежегодное бюджетное послание, утверждает бюджет и контролирует его исполнение.

2. Органы законодательной (представительной) власти, которые рассматривают и утверждают бюджеты и отчеты об их исполнении, осуществляют последующий контроль за исполнением бюджетов, формируют и определяют правовой статус органов, осуществляющих контроль за исполнением бюджетов. На федеральном уровне такими органами выступают: Государственная Дума и Совет Федерации Федерального Собрания РФ.

3. Органы исполнительной власти (высшие должностные лица субъектов РФ, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов, и другие уполномоченные лица) — составляют проект бюджета; вносят его на рассмотрение и утверждение законодательного (представительного) органа; осуществляют исполнение бюджета, в том числе сбор доходов, управление государственным долгом, ведомственный контроль за исполнением бюджета; предоставляют отчет об исполнении бюджета на утверждение законодательных (представительных) органов власти.

4. Органы денежно-кредитного регулирования — Банк России и кредитные организации, осуществляющие операции со средствами бюджетов. Банк России совместно с Правительством РФ разрабатывает и представляет на рассмотрение Государственной Думы основные направления денежно-кредитной политики; обслуживает счета бюджетов; осуществляет функции генерального агента по государственным ценным бумагам РФ.

5. Органы государственного и муниципального финансового контроля — контролируют исполнение соответствующих бюджетов; проводят экспертизы проектов бюджетов, федеральных и региональных целевых программ и иных нормативных актов бюджетного законодательства РФ, субъектов РФ, актов органов местного самоуправления. Они осуществляют предварительный, текущий и последующий контроль за исполнением бюджетов и бюджетов государственных внебюджетных фондов.

6. Главные распорядители бюджетных средств — органы государственной власти РФ, имеющие право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств. Главный распорядитель бюджетных средств: определяет задания по предоставлению государственных или муниципальных услуг для подведомственных распорядителей и получателей бюджетных средств; утверждает сметы доходов и расходов подведомственных учреждений; составляет бюджетную роспись, распределяет лимиты бюджетных обязательств; осуществляет контроль получателей бюджетных средств в части обеспечения целевого использования бюджетных средств, своевременного их возврата, предоставления отчетности, выполнения заданий по предоставлению государственных или муниципальных услуг.

7. Распорядитель бюджетных средств — орган государственной власти или орган местного самоуправления, имеющий право распределять бюджетные средства по подведомственным получателям бюджетных средств. Он составляет бюджетную роспись, распределяет лимиты бюджетных обязательств по подведомственным получателям бюджетных средств и направляет их в орган, исполняющий бюджет. Распорядитель бюджетных средств утверждает сметы доходов и расходов подведомственных бюджетных учреждений, осуществляет контроль за их использованием.

8. Бюджетные учреждения, государственные и муниципальные унитарные предприятия.

Составление проектов бюджетов

Первый этап бюджетного процесса — составление проектов бюджетов. Он начинается с бюджетного послания Президента РФ, которое включает:

1) основные показатели социально-экономического развития РФ на планируемый год и среднесрочную перспективу;

2) сводный финансовый баланс в целом по территории РФ;

3) оценку результатов исполнения федерального и консолидированного бюджетов за предыдущий год и истекший период, предшествующий планируемому;

4) основные направления бюджетной и налоговой политики;

5) показатели консолидированного бюджета;

6) проект федерального бюджета;

7) другие показатели, характеризующие стратегию и объемы федерального бюджета на очередной год.

Послание Президента носит в основном информационный характер. Но вместе с тем оно имеет очень большое значение, так как считается, что одновременно с бюджетным посланием Президент представляет концепцию социально-экономического развития и гарантирует ее выполнение. Бюджетное послание Президента РФ направляется Федеральному Собранию РФ не позднее марта года, предшествующего очередному финансовому году.

Непосредственно составлением проекта федерального бюджета занимается Министерство финансов РФ. В субъектах Федерации эту работу выполняют финансовые органы субъектов Федерации, а в муниципальных образованиях — финансовые органы муниципалитетов. Составление проекта федерального бюджета начинается не позднее, чем за 10 месяцев до начала очередного финансового года.

Составление бюджета опирается на:

1) Бюджетное послание Президента РФ;

2) прогноз социально-экономического развития соответствующей территории на очередной финансовый год;

3) основные направления бюджетной и налоговой политики соответствующих территорий на очередной финансовый год;

4) прогноз сводного финансового баланса по соответствующей территории на очередной финансовый год;

5) план развития государственного или муниципального сектора экономики соответствующей территории на очередной финансовый год.

При составлении проектов бюджетов финансовые органы должны располагать, как минимум, следующими сведениями:

— действующее на момент начала разработки проекта бюджета налоговое законодательство;

— нормативы отчислений от собственных и регулирующих доходов бюджетов других уровней бюджетной системы РФ;

— предполагаемый объем финансовой помощи, предоставляемый из бюджетов других уровней бюджетной системы РФ;

— виды и объем расходов, передаваемые с одного уровня бюджетной системы РФ на другой;

— нормативы финансовых затрат на предоставление государственных или муниципальных услуг;

— нормативы минимальной бюджетной обеспеченности.

Рассмотрение и утверждение федерального бюджета

Следующая стадия бюджетного процесса — рассмотрение и утверждение федерального бюджета. Проект федерального бюджета на очередной финансовый год вносится в Государственную Думу и одновременно Президенту РФ не позднее 26 августа текущего года.

В течение суток со дня внесения проекта федерального бюджета в Государственную Думу Совет Государственной Думы направляет его в комитет по бюджету для подготовки заключения о соответствии представленных документов и материалов установленным требованиям. Если такого соответствия нет, то проект бюджета подлежит возврату Правительству РФ, которое в течение 10 дней должно его доработать и представить в Государственную Думу.

В Государственной Думе проект федерального бюджета рассматривается в четырех чтениях.

В первом чтении, которое длится 30 дней, Государственная Дума обсуждает и принимает (или не принимает) общие показатели федерального бюджета: общий размер доходов, расходов, дефицит. Предметом обсуждения является также прогноз социально-экономического развития РФ на очередной финансовый год и общая концепция федерального бюджета, включающая основные направления бюджетной и налоговой политики; основные принципы и расчеты во взаимоотношениях федерального бюджета и бюджетов субъектов РФ; пределы внешних заимствований.

Во втором чтении, которое длится в течение 15 дней,Государственная Дума рассматривает и утверждает расходы федерального бюджета по разделам функциональной классификации расходов бюджетов РФ, а также размер Фонда финансовой поддержки субъектов РФ. До второго чтения Государственная Дума должна принять федеральные законы о бюджетах государственных внебюджетных фондов, о повышении минимального размера пенсии, о порядке индексации и перерасчете государственных пенсий, о повышении минимального размера оплаты труда.

В третьем чтении, которое длится в течение 25 дней со дня принятия проекта бюджета во втором чтении, Государственная Дума рассматривает и утверждает расходы федерального бюджета по подразделам функциональной классификации расходов бюджетов РФ и главным распорядителям средств федерального бюджета по всем четырем уровням функциональной классификации расходов бюджетов РФ. Она также рассматривает и утверждает распределение средств Федерального фонда финансовой поддержки субъектов РФ по субъектам РФ, основные показатели государственного оборонного заказа, расходы федерального бюджета на финансирование федеральных целевых программ, Федеральной адресной инвестиционной программы на очередной финансовый год, государственной программы вооружения на очередной финансовый год в пределах расходов, утвержденных во втором чтении по разделам федерального бюджета. Рассматриваются и утверждаются также программа гарантий Правительства РФ на очередной финансовый год, программа предоставления средств федерального бюджета на возвратной основе по каждому виду расходов, программа государственных внешних заимствований РФ на очередной финансовый год, программа государственных внутренних заимствований РФ, программа предоставления Российской Федерацией государственных кредитов иностранным государствам на очередной финансовый год, перечень законодательных актов (статей, отдельных пунктов статей, подпунктов, абзацев), действие которых отменяется или приостанавливается на очередной финансовый год в связи с тем, что бюджетом не предусмотрены средства на их реализацию.

ответствующему разделу, утвержденному во втором чтении проекта Федерального закона о федеральном бюджете на очередной финансовый год.

В четвертом чтении проект федерального бюджета принимается в целом. Внесение в него поправок не допускается. Четвертое чтение длится 15 дней.

Принятый Государственной Думой Федеральный закон о федеральном бюджете на очередной финансовый год в течение пяти дней со дня принятия передается на рассмотрение Совета Федерации.

Совет Федерации рассматривает в целом Федеральный закон о бюджете на очередной финансовый год в течение 14 дней со дня его представления Государственной Думой. В случае отклонения федерального бюджета Советом Федерации он передается в согласительную комиссию, которая в течение 10 дней выносит на повторное рассмотрение Государственной Думы согласованный Федеральный закон о федеральном бюджете на очередной финансовый год. Государственная Дума повторно рассматривает федеральный бюджет только в одном чтении. Если Государственная Дума не согласна с решением Совета Федерации, то Федеральный закон о федеральном бюджете считается принятым, если при повторном голосовании в Государственной Думе за него проголосовало не менее 2 /3 общего числа депутатов Государственной Думы.

Одобренный Советом Федерации Федеральный закон о бюджете в течение пяти дней со дня одобрения направляется Президенту РФ для подписания и обнародования. Если Президент РФ отклоняет федеральный бюджет, то он передается в согласительную комиссию, куда включается также представитель Президента РФ.

1.4 Принципы исполнения бюджета в Российской Федерации

Исполнение бюджетов всех уровней осуществляется на основе бюджетной росписи — документа о поквартальном распределении доходов и расходов бюджета и поступлений из источников финансирования дефицита бюджета, устанавливающего распределение бюджетных ассигнований между получателями бюджетных средств и составляемый в соответствии с бюджетной классификацией РФ.

Бюджеты по расходам исполняются в пределах фактического наличия бюджетных средств на едином счете бюджета с соблюдением процедур санкционирования и финансирования.

Основные этапы санкционирования: составление и утверждение бюджетной росписи (в течение 17 дней со дня утверждения бюджета); утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и бюджетополучателей; утверждение смет доходов и расходов распорядителям бюджетных средств и бюджетным учреждениям; утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и бюджетополучателей; принятие денежных обязательств бюджетополучателями; подтверждение и выверка исполнения денежных обязательств.

Процедура финансирования заключается в расходовании бюджетных средств.

Если в процессе исполнения бюджета происходит снижение объема поступлений доходов в бюджет, вводится режим сокращения расходов (до 5%—решением руководителя финансового органа, от 5 до 10% — органа исполнительной власти, свыше 10% — законом (решением), принимаемым органом законодательной (представительной) власти). Если последний не принял решение о сокращении в установленный законом срок, исполнительный орган вправе самостоятельно произвести пропорциональное сокращение (секвестр) расходов.

Уполномоченный исполнительный орган представляет ежеквартальные, полугодовые и годовые отчеты об исполнении бюджета в представительный, контрольный орган и казначейство. Годовой отчет подлежит утверждению представительным органом.

Важнейшая задача исполнения бюджета—обеспечение полного и своевременного поступления налогов и других доходов в целом и по каждому источнику, а также финансирование мероприятий в суммах и сроки, утвержденные бюджетом. Бюджетным кодексом Российской Федерации определяются принципы исполнения бюджета в современных условиях.

1. Финансирование осуществляется с единого счета бюджета (все средства бюджетополучателей находятся на едином счете) — принцип единства кассы.

2. Учет финансирования ведется в разрезе лицевых счетов, открытых распорядителями и получателями бюджетных средств.

3. Планирование и исполнение бюджета ведутся в разрезе детальной бюджетной классификации Российской Федерации — принцип прозрачности бюджета.

4. Принятие бюджетными учреждениями денежных обязательств по осуществлению расходов и платежей возможно лишь в пределах доведенных до них лимитов бюджетных обязательств.

5. Осуществление регистрации договоров, проведение конкурсов с целью закупок товаров, работ или услуг для нужд бюджетных учреждений.

Внедрение перечисленных принципов значительно увеличивает объем информации, которую нужно обрабатывать и контролировать. Обработать такие потоки информации можно только на основе внедрения современных автоматизированных информационных систем и технологий.

Бюджетополучатель — распорядитель бюджетных ассигнований, непосредственно осуществляющий расчеты за поставленные товары, выполненные работы, оказанные услуги.

1.5 Доходы бюджета

Доходы бюджетов, как установлено в Бюджетном кодексе РФ, — это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, субъектов РФ и органов местного самоуправления. В состав доходов бюджетов включаются налоговые и неналоговые доходы, а также безвозмездные перечисления. Обособленно в составе доходов бюджетов учитываются доходы целевых бюджетных фондов.

|

Рисунок 1.5.1. Состав доходов бюджетов

Бюджетная классификация доходов бюджета

В составе бюджетной классификации доходов бюджетов выделяются следующие основные группы, подгруппы и статьи доходов.

Налоговые доходы :

1) налог на прибыль (доход) организаций;

2) налог на доходы от капитала;

3) подоходный налог с физических лиц,

1. Налоги на товары и услуги, лицензионные и регистрационные сборы:

1) налог на добавленную стоимость;

2) акцизы по подакцизным товарам (продукции) и отдельным видам минерального сырья, производимым на территории РФ и ввозимым на территорию РФ;

3) федеральные, региональные и местные, лицензионные сборы; налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте;

4) налог с продаж; единый налог на совокупный доход для субъектов малого предпринимательства — вмененный налог на доходы.

2. Налоги на имущество:

1) налог на имущество физических лиц;

2) налог на имущество организаций;

3) налог на недвижимость;

4) налог на наследование или дарение.

3. Платежи на пользование природными ресурсами:

1) платежи на пользование недрами; налог на воспроизводство минерально-сырьевой базы;

2) налог на дополнительный доход от добычи углеводородов;

3) сбор за право пользования объектами животного мир водными биологическими ресурсами;

4) лесной налог;

5) водный налог;

6) экологический налог;

7) земельный налог.

4. Налоги на внешнюю торговлю и внешнеэкономические операции:

1) таможенная пошлина;

2) таможенные сборы.

5. Прочие налоги, пошлины и сборы:

1) государственная пошлина;

2) взносы в государственные социальные внебюджетные фонды;

3) дорожный налог;

4) транспортный налог;

5) налог на игорный бизнес;

6) налог на рекламу.

Неналоговые доходы:

6. Доходы от имущества, находящегося в государственной муниципальной собственности, или от деятельности:

1) проценты, полученные от размещения в кредитных организациях временно свободных средств бюджета;

2) проценты, полученные от предоставления бюджетных средств внутри страны;

3) доходы от оказания услуг или компенсации затрат государства;

4) перечисление прибыли Центрального банка РФ;

5) платежи от государственных и муниципальных организаций;

6) доходы от использования имущества, находящегося в государственной и муниципальной собственности;

7) дивиденды по акциям, принадлежащим государству;

8) доходы от сдачи в аренду имущества, находящегося в государственной собственности;

9) плата за выделение квот вылова водных биологически ресурсов совместным предприятиям и иностранным юридическим лицам;

10) прочие поступления от имущества, находящегося в государственной и муниципальной собственности, или от деятельности;

7. Доходы от продажи имущества, находящегося в государственной и муниципальной собственности:

1) доходы от продажи государственных производственных и непроизводственных фондов, транспортных средств, другого оборудования;

2) доходы от реализации конфискованного, бесхозного имущества, кладов и другого имущества, перешедшего в государственную и муниципальную собственность;

3) доходы от реализации государственных запасов;

4) доходы от продажи земли и нематериальных активов;

5) поступления от приватизации организаций, находящихся в государственной собственности;

6) поступления от продажи государством принадлежащих ему акций организаций;

7) доходы от продажи квартир;

8) поступления капитальных трансфертов из негосударственных источников;

9) административные платежи и сборы;

10) штрафные санкции, возмещение ущерба»;

11) доходы от внешнеэкономической деятельности;

12) прочие неналоговые доходы.

8. Безвозмездные перечисления:

1) из бюджетов других уровней;

2) из государственных внебюджетных фондов;

3) из государственных организаций;

4) из наднациональных организаций;

5) средства, передаваемые в целевые бюджетные фонды.

9. Доходы целевых бюджетных фондов:

1) дорожные фонды;

2) экологические фонды;

3) фонд развития таможенной системы РФ;

4) государственный фонд борьбы с преступностью;

5) фонд воспроизводства минерально-сырьевой базы;

6) целевой фонд Федеральной пограничной службы РФ;

7) целевой фонд Министерства РФ по атомной энергии.

1.6 Роль налогов в формировании бюджетов

Все указанные налоги выполняют различные функции и по-разному участвуют в формировании доходов бюджетов (табл. 1.6.1).

Таблица 1.6.1.Структура налоговых доходов федерального бюджета за 1998—2002 гг., %

Источник: Федеральный закон «О федеральном бюджете на 1998 год»; Федеральный закон «О федеральном бюджете на 1999 год»; Федеральный закон «О федеральном бюджете на 2000 год»; Федеральный закон «О федеральном бюджете на 2001 год»; Федеральный закон «О федеральном бюджете на 2002 год».

|

Рисунок 1.6.2. доля налогов в доходах федерального бюджета на 2002 год.

Как видно из таблицы 1.6.1, основную долю доходов федерального бюджета составляют косвенные налоги — НДС, акцизы, таможенные пошлины и сборы. В сумме эти три налога составляют примерно 2 /3 доходов федерального бюджета. Наибольший доход обеспечивает НДС. В доходах федерального бюджета 2002 г. его доля составила 38,5%. Значительное место в формировании доходов федерального бюджета принадлежит акцизам. Хотя их доля за последние пять лет несколько сократилась, но по-прежнему они составляют около 12% доходов федерального бюджета.

Существенно выросла в последние годы доля таможенных пошлин. В 2002 г. они уже составляли 16,1% всех доходов федерального бюджета против 7,4% в 1998 г. Увеличение доли таможенных пошлин и сборов, с одной стороны, свидетельствует о расширении внешней торговли и благоприятной экономической конъюнктуре на мировых рынках, что обеспечивает увеличение притока денежных средств в федеральный бюджет. Однако, с другой стороны, увеличение доли таможенных пошлин и сборов в формировании доходной части бюджета свидетельствует о том, что судьба федерального бюджета все в большей степени начинает зависеть от внешних факторов, в частности от изменения мировых цен на энергоносители. В стратегическом плане это является не совсем верным, так как в случае изменения ситуации на мировых рынках в худшую для России сторону под угрозой может оказаться выполнение федерального бюджета по доходам.

Что касается прямых налогов, в частности налога на прибыль, то его доля в доходах федерального бюджета на протяжении 90-х гг. неуклонно сокращалась. Если в 1994 г. за счет налога на прибыль формировалось 28% доходов федерального бюджета, то в 2001 г. — 14,4%, а в 2002 г. — всего лишь 10,3%. Другие прямые налоги - подоходный налог с физических лип, налог па имущество поступают в основном в бюджеты субъектов Федерации и местные бюджеты и не отражаются в доходах федерального бюджета.

Невелика также доля ресурсных налогов — в среднем 1 — 2% доходов федерального бюджета, хотя их доля в 2002 г. существенно возросла. С одной стороны, это объясняется тем, что большинство ресурсных налогов до сих пор поступают в доходы бюджетов субъектов РФ. Однако, с другой стороны, ставки по ресурсным налогам сегодня также невелики, что является доказательством того, что российское государство не в полной мере присваивает и использует на общие цели природную ренту. В большинстве случаев рентная составляющая используется в интересах отдельных хозяйствующих субъектов.

В доходы федерального бюджета поступают также налоги на капитал (доходы от денежного капитала, процентные доходы от вкладов, от покупки ценных бумаг и т.п.). Однако в целом доля налогов с финансовых операций, недвижимости и капитала составляет не более 3% доходов федерального бюджета. На наш взгляд, в условиях, когда доля смешанного дохода в ВВП неуклонно растет (с 1992 по 2000 г. его доля в ВВП увеличилась с 7,2 до 28%), эти налоги должны составлять более значимую часть доходов федерального бюджета. Такова общая картина в отношении налоговой составляющей доходов федерального бюджета.

1.7 Расходы бюджета

Государственные расходы - одна из сторон финансовой деятельности государства. Она неразрывно связана с процессом собирания денежных средств в государственный фонд. Независимо от источников поступления все расходы государства имеют единые принципы их использования. Они распределяются в соответствии с социально-экономическими программами правительства, а размер государственных расходов определяется задачами и потребностями, выраженными в этих программах.

Государственные расходы — это широкое понятие. Они охватывают как расходы бюджетов всех уровней, внебюджетных фондов, так и расходы государственных предприятий, расходы по государственному страхованию и предоставлению кредитов. При этом центральное место в системе государственных расходов занимают расходы бюджета.

Расходы бюджетов разнообразны и зависят от множества факторов: уровня социально-экономического развития страны; административно-территориального устройства государства; внутренней и внешней политики; приоритетов государства и т.п.

Функциональная классификация расходов бюджетов РФ

Классификация видов расходов бюджета образует уровень функциональной классификации расходов бюджета РФ и детализирует направления финансирования расходов бюджета по целевым статьям.

Функциональная классификация расходов бюджетов РФ включает следующие разделы:

1) государственное управление и местное самоуправление;

2) судебная власть;

3) международная деятельность;

4) национальная оборона;

5) правоохранительная деятельность и обеспечение безопасности государства;

6) фундаментальные исследования и содействие научно-техническому прогрессу;

7) промышленность, энергетика и строительство;

8) сельское хозяйство и рыболовство;

9) охрана окружающей природной среды и природных ресурсов, гидрометеорология, картография и геодезия;

10) транспорт, дорожное хозяйство, связь и информатика;

11) развитие рыночной инфраструктуры;

12) жилищно-коммунальное хозяйство;

13) предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий;

14) образование;

15) культура, искусство и кинематография;

16) средства массовой информации;

17) здравоохранение и физическая культура;

18) социальная политика;

19) обслуживание государственного долга;

20) пополнение государственных запасов и резервов;

21) финансовая помощь бюджетам других уровней;

22) утилизация и ликвидация вооружений, включая выполнение международных договоров;

23) мобилизационная подготовка;

24) прочие расходы;

25) целевые бюджетные фонды.

Экономическая и ведомственнаяклассификация расходов бюджетов

Экономическая классификация расходов бюджетов РФ является группировкой расходов бюджетов всех уровней бюджетной системы РФ по их экономическому содержанию — текущие экономические расходы, капитальные расходы, предоставление кредитов, выплата процентов, капитальные вложения в основной капитал, закупки товаров, субсидии.

Классификация источников финансирования дефицита бюджета является группировкой заемных средств, привлекаемых Россией, субъектами РФ и органами местного самоуправления для покрытия дефицитов бюджетов. Экономическая классификация расходов бюджетов включает следующие статьи:

1) текущие расходы:

а) выплаты процентов;

б) субсидии и текущие трансферты;

в) оплата услуг по признанию прав собственности за рубежом;

2) капитальные расходы:

а) капитальные вложения в основные фонды;

б) создание государственных запасов и резервов;

в) приобретение земли и нематериальных активов;

г) капитальные трансферты;

3) предоставление кредитов (бюджетных, ссуд) за вычетом погашения:

а) предоставление кредитов (бюджетных ссуд);

б) предоставление государственных кредитов правительствам иностранных государств;

в) возврат государственных кредитов правительствами иностранных государств;

г) итого расходов.

Ведомственная классификация расходов федерального бюджета является группировкой расходов, отражающей распределение бюджетных средств по распорядителям средств бюджета. Этот перечень утверждается законом о федеральном бюджете на очередной финансовый год, в т.ч. утверждаются затраты на содержание государственных комитетов, министерств, ведомств, т.е. выделение средств адресно.

Законодательство РФ устанавливает пределы применения бюджетной классификации и ее различных частей. Так, классификация доходов бюджетов РФ, функциональная, экономическая классификация расходов, классификация источников внутреннего финансирования дефицитов бюджетов, классификация видов государственных внутренних долгов РФ и субъектов Федерации являются едиными и используются при составлении, утверждении и исполнении бюджетов всех уровней, а также при составлении консолидированных бюджетов всех уровней.

При этом законодательные (представительные) органы субъектов Федерации и органы местного самоуправления вправе при утверждении соответствующих бюджетов производить дальнейшую детализацию бюджетной классификации, не нарушая общих принципов построения и единства бюджетной классификации РФ.

Ведомственная классификация расходов федерального бюджета, классификация источников внешнего финансирования дефицита федерального бюджета, классификация видов государственного внешнего долга Российской Федерации используется только "* при составлении, утверждении и исполнении федерального бюджета.

Федеральный закон «О бюджетной классификации Российской Федерации» устанавливает пределы применения бюджетной классификации и ее отдельных частей.

Классификация доходов бюджетов РФ, а также функциональная, экономическая классификация расходов, классификация источников внутреннего финансирования дефицитов бюджетов, классификация видов внутренних долгов РФ и субъектов Федерации являются едиными и используются при составлении, утверждении и исполнении бюджетов всех уровней и при составлении консолидированных бюджетов.

Законодательные (представительные) органы субъектов Федерации и органы местного самоуправления вправе производить дальнейшую детализацию своих бюджетов, не нарушая общих принципов построения и единства бюджетной классификации РФ.

Бюджетная классификация утверждается в форме закона, в который вносятся изменения и дополнения одновременно с принятием закона о федеральном бюджете на соответствующий финансовый год. Совершенствование бюджетной классификации позволит повысить эффективность мобилизации и использования бюджетных средств, обеспечить прозрачность бюджетов всех уровней и оптимизировать учетную политику.

РАСХОДЫ |

% |

| Государственное управление | 2,9 |

| Оборона | 14,6 |

| Образование | 4,1 |

| Здравоохранение | 1,6 |

| Социальное обеспечение | 22,0 |

| Культура | 0,5 |

| Сельское хозяйство | 1,4 |

| Промышленность, энергетика и строительство | 3,0 |

| Обслуживание госдолга | 14,6 |

Таким образом, расходы государственного бюджета представляют собой денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Они выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям.

1.8 Основы межбюджетных отношений в РФ

Межбюджетные отношения — это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов РФ и органами местного самоуправления по поводу:

1) разграничения видов расходов и доходов полностью или частично на постоянной основе между уровнями бюджетной системы;

2) распределения между бюджетами разных уровней регулирующих налогов по временным нормативам, утверждаемым на каждый год;

3) перераспределения средств из бюджетов одного уровня в другой, а также между бюджетами того же уровня в разных формах.

Цель межбюджетных отношений — создание исходных условий для сбалансированности бюджетов на каждом уровне с учетом возлагаемых на них задач и функций при соблюдении минимальных государственных социальных стандартов на всей территории страны исходя из имеющегося на соответствующих территориях налогового потенциала.

Межбюджетные отношения основываются на следующих принципах:

— распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы РФ;

— разграничения (закрепления) на постоянной основе и распределения по временным нормативам регулирующих доходов по уровням бюджетной системы РФ;

— равенства бюджетных прав субъектов РФ, равенства бюджетных прав муниципальных образований;

— выравнивания уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований;

— равенства всех бюджетов РФ во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов РФ.

Дальнейшее реформирование системы межбюджетных отношений в РФ должно обеспечить:

— сбалансированность интересов всех участников межбюджетных отношений;

— заинтересованность органов государственной власти и органов местного самоуправления в повышении уровня собственных доходов бюджета, наиболее полном и своевременном сборе налогов как собственных, так и регулирующих;

— повышение ответственности органов власти на каждом уровне за сбалансированность бюджета и бюджетную обеспеченность;

— сокращение дотационности территориальных бюджетов за счет минимизации встречных финансовых потоков;

— применение в межбюджетном регулировании единых для всех субъектов Федерации, а внутри каждого из них для всех муниципальных образований методологии и критериев, учитывающих их индивидуальные или групповые особенности;

— распределение и перераспределение средств по вертикали бюджетной системы в целях выравнивания бюджетной обеспеченности территориальных образований, отстающих по объективным причинам, для соблюдения минимальных государственных социальных гарантий;

— обязательность компенсаций бюджетам недостающих средств при уменьшении их доходов или увеличении расходов вследствие решений, принимаемых органами власти другого уровня;

— недопустимость изъятия или принудительной централизации в бюджеты другого уровня собственных доходов, дополнительно полученных или сэкономленных бюджетных средств;

— взаимную ответственность органов власти разных уровней за соблюдение обязательств по межбюджетным отношениям;

— наличие достоверной информации о финансовой обеспеченности территориальных образований, нуждающихся в финансовой поддержке из бюджета другого уровня;

— ясность (прозрачность) и гласность межбюджетных отношений.

Глава II . Анализ проекта федерального бюджета Российской Федерации на 2006 год

2.1 Бюджетное послание Президента РФ «О бюджетной политике в 2006 году»

Как было сказано в разделе 3 главы I, первый этап бюджетного процесса — составление проектов бюджетов. Он начинается с бюджетного послания Президента РФ, которое включает:

1) основные показатели социально-экономического развития РФ на планируемый год и среднесрочную перспективу;

2) сводный финансовый баланс в целом по территории РФ;

3) оценку результатов исполнения федерального и консолидированного бюджетов за предыдущий год и истекший период, предшествующий планируемому;

4) основные направления бюджетной и налоговой политики;

5) показатели консолидированного бюджета;

6) проект федерального бюджета;

7) другие показатели, характеризующие стратегию и объемы федерального бюджета на очередной год.

Послание Президента носит в основном информационный характер. Но вместе с тем оно имеет очень большое значение, так как считается, что одновременно с бюджетным посланием Президент представляет концепцию социально-экономического развития и гарантирует ее выполнение. Бюджетное послание Президента РФ направляется Федеральному Собранию РФ не позднее марта года, предшествующего очередному финансовому году.

БЮДЖЕТНОЕ ПОСЛАНИЕ ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОМУ СОБРАНИЮ РОССИЙСКОЙ ФЕДЕРАЦИИ "О БЮДЖЕТНОЙ ПОЛИТИКЕ В 2006 ГОДУ"

Настоящее Бюджетное послание подготовлено в соответствии со статьей 170 Бюджетного кодекса Российской Федерации и содержит основные направления и ориентиры бюджетной политики в 2006 году.

1. Итоги бюджетной политики в 2004 году и в начале 2005 года.

Проводимая бюджетная политика в целом позволила обеспечить сохранение макроэкономической стабильности. Однако предусмотренный федеральным законом о федеральном бюджете на 2004 год прогнозный уровень инфляции был превышен. Недопустимо высоким остается уровень инфляции и в начале 2005 года. В результате усилились риски замедления темпов и снижения качества экономического роста. Высокая инфляция в значительной степени снижает эффективность мер по повышению уровня доходов населения. Полагаю, что имевшиеся возможности сдерживания инфляции не были полностью использованы. Характерной особенностью бюджетной политики в 2004 году и в начале 2005 года стала практическая реализация масштабной реформы федеративных отношений. Внесены изменения в законодательство, регулирующее отношения в различных сферах государственного управления, которые обеспечивают разграничение расходных обязательств между уровнями публичной власти. Бюджетным и Налоговым кодексами Российской Федерации на долгосрочной основе закреплены доходные источники, необходимые для выполнения этих обязательств. Впервые законодательно определена методика делегирования субъектам Российской Федерации ряда федеральных полномочий с предоставлением субвенций из федерального бюджета. В то же время не были своевременно приняты необходимые решения Правительства Российской Федерации о выделении субъектам Российской Федерации субвенций на исполнение делегированных федеральных полномочий. Радикально сокращен объем нефинансируемых федеральных мандатов, ранее содержавшихся в законодательстве. Бюджеты всех уровней бюджетной системы Российской Федерации на 2005 год сформированы с применением новой бюджетной классификации, обеспечивающей большую свободу маневра для органов государственной власти и органов местного самоуправления в процессе исполнения бюджетов. Проводилась работа по внедрению элементов среднесрочного финансового планирования. В ряде федеральных органов исполнительной власти начата экспериментальная апробация механизмов программно-целевого бюджетирования, ориентированного на достижение конкретных результатов. Снижалась налоговая нагрузка на экономику. В числе наиболее значимых решений - снижение с 35,6 процента до 26 процентов базовой ставки единого социального налога. Внесены изменения в Налоговый кодекс Российской Федерации, направленные на активизацию жилищного строительства и формирование рынка доступного жилья. Налоговый кодекс Российской Федерации дополнен главами о водном и земельном налогах, государственной пошлине. С 1 января 2005г. осуществлена плановая индексация заработной платы работников федеральных организаций бюджетной сферы. Приняты решения о совершенствовании оплаты труда федеральных государственных гражданских служащих, военнослужащих и сотрудников правоохранительных органов. Проведена реформа системы социальной поддержки отдельных категорий граждан, значительная часть натуральных льгот переведена в денежную форму. Объемы бюджетного финансирования системы социальной поддержки населения резко увеличены. Однако последствия принимаемых решений по монетизации льгот и механизмы их реализации оказались не до конца проработанными. Первоначальная оценка бюджетных затрат на проведение реформы системы социальной поддержки населения была неоправданно занижена. Из-за этого пришлось многое менять на ходу, спешно искать выходы из создавшегося положения. Возникла потребность в существенной корректировке расходной части федерального бюджета на 2005 год. Увеличился реальный размер пенсий. Наиболее существенную прибавку к пенсиям получили граждане старше 80 лет и инвалиды, имеющие ограничение способности к трудовой деятельности III степени. Для ветеранов Великой Отечественной войны и жертв нацизма предусмотрены дополнительные денежные выплаты и иные меры социальной поддержки в связи с 60-летием Победы. Сокращен объем государственного внешнего долга. Досрочно погашена задолженность Российской Федерации перед Международным валютным фондом.

2. Основные проблемы, требующие решения.

Для повышения эффективности бюджетной политики необходимо решение ряда проблем. Действующее налоговое законодательство пока не в полной мере обеспечивает благоприятные условия для эффективного развития отечественного бизнеса, реализации долгосрочных инвестиционных проектов. В налоговой системе все еще сохраняются элементы, искажающие экономически обоснованную предпринимательскую мотивацию и препятствующие выводу хозяйственной деятельности из тени. Налоговый учет и отчетность остаются неоправданно усложненными, что особенно чувствительно для малого и среднего бизнеса. Процедуры рассмотрения проекта федерального бюджета излишне затянуты и громоздки. Законодательство о государственных закупках не отвечает современным требованиям. Из-за несовершенства применяемых механизмов государство по-прежнему несет дополнительные финансовые издержки при осуществлении закупок товаров и услуг, необходимых для реализации его функций. Не завершено упорядочение сети федеральных государственных унитарных предприятий и учреждений. Недопустимо медленно принимаются решения о дальнейшей судьбе федеральных учреждений, функции которых признаны избыточными. Сохраняется проблема невыполнения прогнозных планов приватизации. Неоправданно затягиваются сроки принятия решений по значимым приватизационным сделкам. Не решена проблема реализации мелких пакетов акций, находящихся в федеральной собственности. Осуществление функций государственной власти по-прежнему остается чрезмерно сконцентрированным на федеральном уровне. Требуется дальнейшее расширение перечня федеральных полномочий, исполнение которых делегируется органам государственной власти субъектов Российской Федерации с предоставлением субвенций из федерального бюджета. Эта работа должна быть синхронизирована с реализацией мер по совершенствованию схемы размещения и сокращению штатной численности территориальных органов федеральных органов исполнительной власти. Далеко не полностью урегулирована проблема исполнения судебных решений по искам к органам государственной власти и органам местного самоуправления. Это нарушает права и законные интересы граждан, является недопустимым примером неуважения к судебной власти.

3. Основные задачи бюджетной политики на 2006 год и среднесрочную перспективу.

Обеспечение макроэкономической устойчивости остается важнейшей задачей бюджетной политики. В 2006 - 2008 годах необходимо обеспечить последовательное снижение уровня инфляции. Недопустимо превышение прогнозных темпов инфляции, учтенных при формировании федерального бюджета. Это требует как повышения качества государственных прогнозов социально-экономического развития, так и взвешенных решений по формированию расходной части бюджета. Темпы роста непроцентных расходов не должны превышать темпы роста экономики. Необходим комплексный учет бюджетных последствий проводимых структурных преобразований в экономике и социальной сфере. В противном случае бюджет становится фактором макроэкономической нестабильности. В целях обеспечения сбалансированности и устойчивости бюджетной системы Российской Федерации, безусловного выполнения федеральных расходных обязательств, повышения эффективности бюджетных расходов Правительству Российской Федерации надлежит предпринять действия по следующим направлениям. Первое. Разработка и утверждение перспективного финансового плана на 2006 - 2008 годы. В нем должны быть раздельно отражены действующие и вновь принимаемые расходные обязательства Российской Федерации. Второе. Новые расходные обязательства могут включаться в федеральный бюджет лишь в целях обеспечения приоритетов государственной социально-экономической политики и при условии проведения оценки их ожидаемой эффективности. Третье. Активизация работы по совершенствованию механизмов применения программно-целевых методов при планировании и осуществлении бюджетных расходов. Четвертое. Практический переход к распределению бюджетных ресурсов между администраторами бюджетных расходов исходя из поставленных перед ними целей. Особое внимание необходимо уделить формированию системы реальных и объективных индикаторов достижения администраторами бюджетных расходов поставленных целей и решения определенных задач. Пятое. Принятие нового федерального закона о государственных закупках, действие которого будет распространяться на все уровни публичной власти. Шестое. Уточнение параметров формирования Стабилизационного фонда Российской Федерации не должно затрагивать основные принципы, определенные при его создании. Средства, накопленные сверх установленного минимума, и в 2006 году могут быть использованы только на замещение источников погашения внешнего долга. Седьмое. Совершенствование нормативно-правовой базы исполнения судебных решений по искам к казне, органам государственной власти и органам местного самоуправления. Восьмое. Формирование механизмов привлечения частного капитала к осуществлению важнейших инфраструктурных проектов национального масштаба. Девятое. Модернизация процедур составления и рассмотрения проекта федерального бюджета. Целесообразно перейти к рассмотрению проекта федерального закона о федеральном бюджете в Государственной Думе в трех чтениях. Эти положения следует включить в Бюджетный кодекс Российской Федерации и применять уже при формировании проекта федерального бюджета на 2007 год.

4. Основные направления налоговой политики.

В 2005 - 2006 годах особое внимание предстоит уделить завершению налоговой реформы. Считаю, что проблема снижения базовой ставки налога на добавленную стоимость и ее унификации по-прежнему остается актуальной. Необходимо, прежде всего, устранить имеющиеся барьеры и нормы, нарушающие нейтральность действия налога на добавленную стоимость и приводящие к необоснованному изъятию средств из оборота предприятий. В частности, следует уже в весеннюю парламентскую сессию 2005 года принять решение о переходе начиная с 2006 года к общему порядку принятия к вычету налога на добавленную стоимость при осуществлении капитального строительства. Действующий порядок, при котором уплаченный налог на добавленную стоимость принимается к вычету только после ввода объекта капитального строительства в эксплуатацию, приводит к удорожанию инвестиционных проектов, а зачастую - к отказу от их реализации. Следует поддержать меры по совершенствованию налогообложения прибыли организаций: полностью включить в состав затрат расходы на научные исследования и опытно-конструкторские разработки, предоставить право включать в состав затрат капитальные вложения в размере 10 процентов от стоимости приобретаемых основных средств, а также разрешить перенос убытков прошлых лет на будущие периоды. Механизмы начисления амортизации должны совершенствоваться и в дальнейшем. Предлагаю также рассмотреть вопрос о совершенствовании налогообложения дивидендов, получаемых российскими юридическими лицами от инвестиций в дочерние общества, что должно стимулировать размещение холдинговых компаний в Российской Федерации. Считаю необходимым принять меры налогового стимулирования развития в отношении компаний, осуществляющих технико-внедренческую деятельность в особых экономических зонах, предусмотрев снижение базовой ставки единого социального налога. Целесообразно поддержать предложение Правительства Российской Федерации о повышении для организаций малого бизнеса верхнего предела дохода, при котором возможен переход на упрощенную систему налогообложения. Необходимо обеспечить введение в Налоговый кодекс Российской Федерации главы о местном налоге на недвижимость. Местный налог на недвижимость является важной частью законодательных мер, направленных на стимулирование цивилизованного рынка недвижимости. Полагаю необходимой отмену налога на имущество, переходящее в порядке наследования, что будет способствовать цивилизованному переходу имущества из поколения в поколение. Следует продолжить работу по поиску оптимальной модели дифференциации ставок налога на добычу полезных ископаемых в зависимости от горно-геологических и экономико-географических характеристик месторождений. Необходимо, чтобы механизм предоставления отсрочек и рассрочек налоговых платежей, установленный Налоговым кодексом Российской Федерации, наконец заработал на практике. В частности, налогоплательщики должны иметь возможность оформить отсрочку или рассрочку сроком до одного года непосредственно в налоговом органе. Решения о предоставлении налогоплательщикам отсрочки или рассрочки сроком от одного года до трех лет должны приниматься Правительством Российской Федерации. Дополнительным основанием для их предоставления должно стать возникновение задолженности по уплате налогов, пени и штрафных санкций, выявленной по результатам контрольной работы налоговых органов. Все основания предоставления отсрочек и рассрочек налоговых платежей должны быть установлены законодательно. Необходимо также исключить бюджетные ограничения по их предоставлению, устанавливаемые федеральным законом о федеральном бюджете. Кроме того, необходимо реализовать ряд мер в области налогового администрирования, позволяющих обеспечить четкую регламентацию полномочий и действий налоговых органов при осуществлении ими контрольных мероприятий, включая определение порядка проведения всех видов налоговых проверок, досудебного урегулирования налоговых споров, истребования документов, установление жестких максимальных сроков проведения проверок, а также ограничений по количеству проверок налогоплательщика в течение одного года. Указанные меры должны быть реализованы уже в 2005 году. Дальнейшее затягивание работы по внедрению стандартов деятельности налоговых инспекций недопустимо. После принятия новых редакций Лесного и Водного кодексов Российской Федерации необходимо ввести в действие систему платежей за пользование этими природными ресурсами. Размер платежей должен быть адекватен их реальной стоимости. Необходимо серьезно переработать систему платежей за негативное воздействие на окружающую среду. Новая система платежей должна исключить возможность принятия индивидуальных решений по размерам платежей для каждого плательщика и стимулировать переход на современные энергоэффективные технологии производства. Правительству Российской Федерации надлежит продолжить работу по снижению либо отмене ввозных таможенных пошлин на технологическое оборудование, которое не производится и в ближайшей перспективе не планируется к производству в Российской Федерации. Это даст дополнительный импульс к ускорению технологической модернизации производства.

5. Основные приоритеты бюджетных расходов