| Скачать .docx |

Реферат: Бизнес-план (финансовый раздел)

Содержание

Введение

1. Бизнес-план (финансовый раздел)

1.1 Бизнес-планирование как элемент экономической политики предприятия

1.2 Основные финансово-экономические показатели деятельности предприятия

1.3 Финансовый раздел бизнес-плана

2. Оценка финансового показателя

Заключение

Введение

Одним из специфических методов планирования хозяйственной деятельности в условиях рыночной экономики, еще одной формой правления его необходимости и неизбежности является составление бизнес-планов.

Планирование предпринимательской деятельности отличается от управленческой, т.к. предприниматель сам отвечает за своё дело. Предприниматель должен хорошо представлять себе основные составляющие своего дела – финансы, производство, маркетинг, управление.

В бизнес-плане отражаются наиболее важные направления деятельности предприятия – что производить, из чего и как, куда и кому продавать, как привлекать потребителей, какие ресурсы (финансы, персонал, оборудование, сырьё) нужны и каких финансовых результатов стоит ожидать от проекта. Если обобщить все направления деятельности, то получается основные виды планов: стратегический, производственный, финансовый, маркетинговый.

Бизнес-план – это документ, который дает описание основных аспектов будущего предприятия, анализирует все риски, определяет способы решения проблем и отвечает и отвечает в конечном итоге на вопрос:

СТОИТ ВКЛАДЫВАТЬ ДЕНЬГИ В ЭТОТ ПРОЕКТ И ПРИНЕСЕТ ЛИ ОН ДОХОДЫ, КОТОРЫЕ ОКУПЯТ ВСЕ ЗАТРАТЫ СИЛ И СРЕДСТВ?

Выделяют пять основных функций бизнес-плана:

1. Бизнес-план как основа для разработки концепции бизнеса.

2. Бизнес-план как инструмент оценки фактических результатов деятельности предприятия.

3. Бизнес план как средство привлечения инвестиций

4. Бизнес-план как средство формирования команды.

5. Бизнес-план как инструмент анализа собственной деятельности.

Сравнительный анализ бизнес-план и реального положения дел на определенных этапах деятельности служит средством переосмысления своего делового опыта и общих установок на природу бизнеса.

Каждый раздел бизнес-плана должен иметь выход на финансовый раздел, т.е. содержать цифры, данные, по которым можно рассчитывать соответствующую позицию финансовых планов.

1. Бизнес-план (финансовый раздел)

1.1 Бизнес-планирование как элемент экономической политики предприятия

Бизнес-план один из основных документов, определяющий стратегию развития предприятия. Он позволяет решать целый ряд задач стратегического управления:

· Обоснование экономической целесообразности выбранных целей и направлений развития фирмы;

· Расчет ожидаемых финансовых результатов деятельности – объем продаж, прибыли, доходов на вложенный капитал;

· Определение потребности в ресурсах для достижения цели;

· Планирование организационной структуры компаний;

· Анализ рынка и определение основных направлений маркетинговой деятельности в рамках проекта;

· Планирование основных этапов производства.

Функции, которые выполняет бизнес-план, определяют требования к нему. Это должен быть деловой документ , написано строгим формальным языком, с точными цифрами, цитатами, обоснованием расчетов. Бизнес-план – это реклама Вашего бизнеса. Вы должны при его помощи убедить инвестора (купить) Ваш проект, т.е. он должен привлекать внимание, вызывать интерес и желание действовать.

Бизнес-план позволяет тем, кто знакомится с ним, понять ваш замысел и служит основой для привлечения различных ресурсов, а это обстоятельство требует, чтобы бизнес-план имел общепринятую структуру и оформление.

Обычно бизнес-план состоит из следующих разделов:

1. Введение или резюме бизнес-плана. Здесь дается общая краткая информация о проекте, на основании которой потенциальный инвестор может сделать вывод, интересен ему этот проект или нет.

2. Описание компании (предприятия). Этот раздел представляет потенциальному инвестору справочную информацию о компании – направление деятельности, форма собственности, капитал, учредители, юридический и фактический адрес, банковские и другие реквизиты, имена и фамилии руководителей, контакты и телефоны.

3. Анализ ситуации в отрасли. Краткая характеристика положения дел в отрасли или определенных сферах бизнеса и пояснение перспектив развития проекта с точки зрения его соответствия изменения внешней среды.

4. Описание продукта (товары, услуги). Подробное описание продуктов, предлагаемых компанией для производства и реализации в рамках проекта, включая техническое описание и потребительские свойства.

5. Маркетинговый план. Должен включать общее описание рынка и конкуренции, основные элементы маркетинговой стратегии компании – целевой рынок и его сегменты, направления продвижения продукции, расчеты цен.

6. Производственный план. Основная задача этого раздела – определение потребности проекта в основных и оборотных средствах и показать инвестору возможности обеспечения производства запланированного объема продукции.

7. Инвестиционный план.

8. Организация и управление. Успешная реализация бизнес-плана во многом зависит от организации дела и управления компанией или проектом, как будет организована деятельность предприятия, какова будет структура и форма, собственности, сколько необходимо персонала.

9. Финансовый план. Должен подвести итог всем предыдущим разделам, представив их в виде структуры доходов и расходов за определенный период времени. По финансовому плану инвестор судит о привлекательности проекта.

10. Приложения. В этот раздел включается документы, имеющие отношение к делу – результаты исследования рынка, технические характеристики оборудования, мнение экспертов о продукции, сведения о лицензиях, патентах, технологии, торговые марки, договоры с поставщиками и посредниками, образцы рекламно-информационных материалов. Иногда в приложения включают персональные резюме руководителя и других ключевых фигур проекта.

1.2 Основные финансово-экономические показатели деятельности предприятия

Одной из основных целей любого бизнеса является получение прибыли.

Но прежде, чем говорить о прибыли необходимо произвести продукцию и реализовать ее. В свою очередь для производства и реализации продукции необходимо использовать ресурсы, которые имеют свою стоимость-сырье и материалы нужно покупать, персоналу нужно платить заработную плату, т.е. нести затраты.

Прежде чем начать свое дело, необходимо задуматься будет ли он приносить прибыль и что для этого нужно сделать. Для этого желательно представлять - на что и как будут тратиться средства, откуда они будут поступать, т.е. нужно спланировать доходы и расходы, разница между которыми составит прибыль или убыток. Все коммерческие организации должны платить налог на прибыль. Существует законодательное определение к тому что считать себестоимостью , т.е. затратами на производство и реализацию продукции, а что прибылью. Это регулируется официальным документом.

Основные виды затрат, которые несет любая организация при производстве и реализации продукции: материальные затраты, затраты на оплату труда, отчисление на социальные нужды, амортизационные отчисления, прочие затраты.

Общие затраты нужно было бы назвать себестоимостью производственной продукции, но в бухгалтерском учетеи налогообложении под себестоимостью понимаются строго определенные затраты. На себестоимость, т.е. на то, что не облагается налогами, можно отнести на все расходы, которые предприятия несет при производстве и реализации продукции. При этом на которые расходы (реклама, представительские и командировочные) имеют нормативы, определяющие, какую долю затраченных средств можно включить в себестоимость продукции. Поэтому необходимо различать понятия затрат и себестоимости.

Для того чтобы рассмотреть следующий вопрос, необходимо вспомнить структуру баланса и отобрать из отчета понятия о прибылях и убытках;

| АКТИВЫ | ПАСИВЫ (КАПИТАЛ) |

| Внеоборотные активы | Капитал и резервы (собственный капитал) |

| Оборотные активы | Долгосрочные обязательства. |

| Краткосрочные обязательства. |

В колонке (активы) расположены статьи, которые отражают приобретение компании, совершенные в разное время и еще обладающие на отчетные период какой то стоимостью. В колонке (пассивы) расположены статьи, которые отражают источники средств на приобретение всего того, что есть в колонке (активы). Необоротные активы включают такие трудноизмеримые вещи как репутация предприятия, патенты и лицензии, балансовую стоимость основных средств, долгосрочные финансовые вложения. Существенной характеристикой этих активов является то, что они носят долгосрочный характер: хорошая репутация фирмы приобретается долгими усилиями коллектива и служит долго, здания эксплуатируется десятилетиями. С оборотными активами иначе. Товарно-материальные ценности на складах, счета дебиторов, деньги, краткосрочные банковские депозиты - находятся в постоянном движении. Капитал и резервы часто называют собственным капиталом, т.к. это капитал, который собственники вложили в предприятие.

Для анализа эффективности деятельности предприятия необходимо объединить собственный капитал и долгосрочные обязательства в понятие (инвестированный капитал). Этих понятий, относящихся к балансу, достаточно чтобы обсуждать эффективность деятельности предприятия, если к ним добавить несколько понятий из отчета о прибылях и убытках.

Схема прибыли и убытков

| ВЫРУЧКА | ||||||

| СЕБЕСТОИМОСТЬ | ||||||

Управ. командир. расходы. |

ВАЛОВАЯ ПРИБЫЛЬ |

|||||

проценты к уплате |

ПРИБЫЛЬ ОТ ПРОДАЖ |

|||||

| Налог на прибыль | ПРИБЫЛЬ ДО НАЛОГООБЛАЖЕНИЯ | |||||

Чрезвыч. расходы |

ПРИБЫЛЬ ОТ ОСНОВНОЙ ДЕЯТ-ТИ | |||||

| ЧИСТАЯ ПРИБЫЛЬ | ||||||

Большее число финансовых коэффициентов построенных на основе баланса и отчета о прибылях и отчета о прибылях и убытках относятся к вопросу об эффективности деятельности предприятия и представляют собой отношения между этими показателями.

Изучите коэффициент доходности совокупных акцизов, оборачиваемости совокупных активов, рентабельность реализации, доходность собственного капитала.

1.3 Финансовый раздел бизнес-плана

ФИНАНСОВЫЙ РАЗДЕЛ - один из важнейших разделов бизнес-плана, так как является главным критерием принятия инвестиционного проекта к реализации. Финансовый план необходим для контроля финансовой обеспеченности инвестиционного проекта на всех этапах его реализации и отражает предстоящие финансовые затраты, источники их покрытия и ожидаемые финансовые результаты, а также результаты расчетов, которые проводятся при его разработке в определенной последовательности.

Финансовый раздел бизнес-плана включает в себя несколько основных документов: баланс организации, план прибылей и убытков, прогноз движения наличности, оперативный план, план доходов и расходов. Указанные документы носят планово – отчётный характер, такое планирование осуществляется на основе прогноза будущей деятельности фирмы в рамках определённого периода времени, а приведённые в этих документах данные используются для анализа финансового состояния фирмы.

Кратко охарактеризуем основные документы, входящие в финансовый раздел бизнес плана:

Оперативныйплан - отражает результаты взаимодействия фирмы и её целевых рынков по каждому товару им рынку за определённый период, на фирме этот документ разрабатывается службой маркетинга. Совокупность показателей, представляемая в оперативном плане, помогает продемонстрировать руководству компании, какая доля рынка занята фирмой по каждому товару и какую предполагается завоевать. Структура отчёта о доходах и расходах относительно проста, в него обычно включается выручка от продажи товара, производственные издержки, налоговые и другие отчисления. На основе этих показателей рассчитывается прибыль, остающаяся в распоряжении фирмы после выплаты дивидендов, по данным этого раздела можно установить, приносит ли конкретный товар прибыль, сравнить различные товары по прибыльности, с тем, чтобы определить целесообразность дальнейшего производства. Таким образом, конечная задача данного документа показать, как будет изменяться, и формироваться прибыль в течение первого и второго года поквартально и далее – в расчёте на год. План – отчёт о движении денежных средств показывает, сколько наличности, имеется в распоряжении предприятия и какова потребность в них компании. Данный отчёт составляется как суммарный результат деятельности фирмы по всем видам товаров и услуг, в его структуру в частности входят планируемые и фактические капиталовложения в деятельность компании за отчётный период. Заключительным документом финансового плана является балансовый отчёт, его особенность заключается в том, что он не отражает результатов деятельности компании за определённый период, а фиксирует сильные и слабые стороны с точки зрения финансов на данный момент. Любой отдельно взятый элемент баланса сам по себе значит немного, однако, когда все эти элементы рассматриваются в соотношении друг с другом, это позволяет судить о финансовом положении фирмы. Составить такой отчёт достаточно легко: он показывает, как будет получен стартовый капитал (источник долга + собственный капитал) и как предполагается его расходовать. В проектировках баланса на дальнейший период должен учитываться исходный баланс, а также особенности развития компании и результаты её финансово – экономической деятельности.

Важная составляющая финансового раздела бизнес-плана — определение источников капитала, необходимого для деятельности фирмы. Эта часть финансового плана актуальна как для небольших, только вступающих в бизнес фирм, так и для крупных предприятий, нуждающихся в дополнительном притоке капитала. Данные об источниках капитала увязываются с использованием фондов с конкретным указанием способов и направлений использования капитала.

Также можно представить следующий вариант структуры данного раздела бизнес-плана в части НИОКР.

1. Текущее состояние. Следует описать текущее состояние каждого продукта или услуги и пояснить, что еще необходимо сделать для их выхода на рынок. Полезно указать, какие навыки имеет или должно иметь предприятие для выполнения этих задач. Если есть возможность, следует перечислить потребителей или конечных пользователей, которые участвуют в разработке и испытаниях продукции и услуг. Необходимо указать текущие результаты этих испытаний и когда ожидается получение готовой продукции.

2. Проблемы и риск. Выделите любые крупные предполагаемые проблемы в конструкции разрабатываемого продукта и подходы к их решению. Оцените возможное влияние этих проблем на затраты по разработке продукта и время его выхода на рынок.

3. Улучшение изделий и новые продукты . Кроме описания разработок и исходных продуктов укажите работы по их совершенствованию, планируемые для поддержания их конкурентоспособности, и работы по созданию новых продуктов и услуг, которые могут быть предложены той же группе потребителей. Укажите потребителей, которые принимают участие в этих разработках, и их мнение о перспективности последних.

4. Затраты . Представьте смету расходов на НИОКР, включая заработную плату, расходы на материалы и т.п. Учтите, что недооценка этой сметы может повлиять на ожидаемую прибыльность, снизив ее на 15-30%

5. Вопросы собственности.

Укажите любые патенты, торговые марки, копирайт, которыми вы обладаете или которые собираетесь приобрести. Опишите любые контракты или соглашения, дающие вам права эксклюзивности или собственности на разработки или изобретения. Опишите воздействие любых нерешенных вопросов, таких, как споры о праве собственности, на конкурентное превосходство, которое у вас имеется.

Стоит также отметить, что эта сфера деятельности требует значительных вложений капитала, наличия высококвалифицированных специалистов и менеджеров, высокой степени специализации производства, небольшие фирмы, только осваивающие бизнес, нередко довольствуются использованием уже существующих разработок, тех или иных технологий производства и товаров. В бизнес-плане дается также оценка и страхование риска. Любой план не обеспечивает гарантии успеха. Условием умелого управления предоставленными ресурсами служит учет возможного риска осуществления проекта. Риск представляет собою вероятность получения позитивного результата в предпринимательской деятельности. Здесь устанавливаются размер риска (возможные потери при осуществлении проекта), вероятность риска, степень управляемости конкретным риском.

В финансовом разделе бизнес-плана рассчитывается и инвестиционный риск, естественно бизнес-план будет выглядеть намного привлекательнее, если в нём будет отражаться выигрыш инвестора с точки зрения минимизации убытков и получения намечаемой прибыли, поэтому в планировании необходимо привести общую оценку коммерческого риска, спрогнозировать в какой степени риск связан с инвестиционными вливаниями в проект. Наряду с необходимостью прогнозировать риск в плане руководитель предприятия должен обладать знанием основных закономерностей снижения риска:

• эффективное прогнозирование и систематическое планирование деятельности компании,

• страхование и самострахование,

• хеджирование фьючерсных сделок,

• выпуск опционов, диверсификация.

Финансовое обоснование проекта выступает критерием принятия инвестиционного решения, поэтому разработка финансового плана должна вестись особо тщательно. Цели и задачи прогнозирования финансово-хозяйственной деятельности инвестиционного объекта заключаются, прежде всего, в оценке затрат и результатов, выраженных в финансовых категориях.

Финансовый раздел инвестиционного проекта состоит из следующих пунктов.

1. Анализ финансового состояния предприятия в течение трех (а лучше пяти) предыдущих лет его работы.

2. Анализ финансового состояния предприятия в период подготовки инвестиционного проекта.

3. Прогноз прибылей и денежных потоков.

4. Оценка финансовой эффективности инвестиционного проекта.

Остановимся кратко на каждом пункте финансового раздела инвестиционного проекта.

Финансовый анализ предыдущей работы предприятия и его текущего положения обычно сводится к расчету и интерпретации основных финансовых коэффициентов, отражающих ликвидность, платежеспособность, оборачиваемость и рентабельность предприятия. Рассчитывают финансовые коэффициенты, характеризующие каждый плановый период, затем анализируют коэффициенты во времени и выявляют тенденции в их изменении. Инвестор, прежде чем вкладывать средства в конкретный проект анализирует его функционирование (деятельность) с целью оценки будущего состояния и перспектив развития, эффективности инвестиций. Показатели (коэффициенты), используемые для анализа и оценки инвестиционного проекта, не исчерпываются рассмотренными ниже, поскольку не существует такого их набора, который полностью бы отвечал поставленным задачам и удовлетворял всем целям анализа.

Полученные в результате расчетов прогнозируемые финансовые показатели и эффективности проекта можно представить в бизнес-плане в виде таблицы.

Показатели эффективности проекта

| Показатели |

| Эффективности проекта |

| Простой срок окупаемости Динамический срок окупаемости Чистый дисконтированный доход Внутренняя норма доходности Индекс доходности Уровень безубыточности Коэффициент покрытия задолженности |

Показатели платежеспособности применяются для оценки способности фирмы выполнять долгосрочные обязательства. Коэффициенты оборачиваемости дают возможность оценить эффективность операционной деятельности и политики в области цен, сбыта, закупок. Показатели рентабельности применяются для оценки текущей прибыльности предприятия участника инвестиционного проекта.

Значения соответствующих показателей необходимо проанализировать в динамике за ряд предыдущих лет и сравнить основные показатели по годам. Перечень коэффициентов определяется особенностями проекта.

Прогноз прибылей и денежных потоков в процессе реализации инвестиционного проекта и оценка финансовой эффективности проекта включают:

- оценку стоимости капитала, привлеченного для реализации инвестиционного проекта;

- составление сводного баланса активов и пассивов проекта;

- прогноз прибылей/убытков и денежных потоков;

- оценку показателей финансовой эффективности проекта.

Оценка финансовой эффективности проекта осуществляется с учетом принципа «стоимости денег во времени». Данный принцип гласит: «Рубль сейчас стоит больше, чем рубль, полученный через год», т. е. каждый новый поток денег, полученный через год, имеет меньшую стоимость, чем равный ему по величине денежный поток, полученный на год раньше. Поэтому все притоки и оттоки, полученные на разных этапах реализации проекта, приводятся к сегодняшней (текущей) стоимости путем дисконтирования. Это позволяет сравнить их и рассчитать основной показатель финансовой эффективности проекта - NPV (Net Present Value) чистую текущую (или приведенную) стоимость.

Для анализа целесообразности реализации проекта возникает необходимость прогноза темпов инфляции на весь срок действия (по периодам) объекта инвестиций. При этом желательно принимать несколько альтернативных прогнозов - пессимистических и оптимистических.

При прогнозировании финансово-хозяйственной деятельности проекта в бизнес-плане, рассчитывают чистую прибыль от реализации проекта и поток денежных средств, составляется проектно-балансовая ведомость (с учетом активов и пассивов баланса). Это три базовые формы финансовой отчетности. На основе всех проведенных расчетов разрабатывается три документа:

1. план доходов и расходов;

2. план денежных поступлений и выплат (движения денежных средств);

3. план-баланс активов и пассивов.

На основании оценки эффективности инвестиционного проекта инвесторы и другие его участники принимают решения об инвестировании, выходе из проекта, корректировке его параметров, условий реализации, возможных путях повышения эффективности и т.д.

2. Оценка финансового показателя

На основании данных рассчитать следующие показатели:

ARR, NPV=ЧДД, ВНД

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников.

Простая (средняя, расчетная) норма прибыли на инвестиции (ARR) показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования. Данный показатель называют также бухгалтерской рентабельностью инвестиций (ROI). Он ориентирован на оценку инвестиций на основе не денежных поступлений, а дохода фирмы. Рассчитывается как отношение средней величины дохода фирмы по бухгалтерской отчетности к средней величине инвестиций:

где EBIT(1-H) – доход после налоговых, но до процентных платежей;

|

ARR за 1 год - 6,0

ARR за 2 года - 10,6

|

EBIT(1-H) – доход после налоговых, но до процентных платежей, в данном случае используем чистую прибыль нарастающим итогом на конец периода из 5 таблицы, т.е. на конец 1-го года в случае расчета за 1год, и на конец 2-го года, в случае расчета за 2года. Чистая прибыль как раз и будет доходом, после уплаты налоговых платежей.

|

Стоимость активов на начало и конец периода, берем как остаточную стоимость из 1 таблицы, соответственно тоже на начало периода это первая сумма, т.е. с 6месяца первого года, а на конец периода, это соответственно суммы из 12месяца первого года для расчета за 1год, и из 12месяца второго года для расчета за 2года.

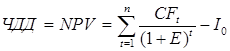

Чистый дисконтированный доход (ЧДД) соответствует показателю чистой приведенной стоимости NPV (net present value), который используется при оценке эффективности инвестиционных проектов по методике ЮНИДО и представляет собой дисконтированный показатель ценности проекта, определяемый как сумма дисконтированных значений поступлений за вычетом затрат, получаемых в каждом году в течение срока жизни проекта:

|

где Е – желаемая норма прибыльности (ставка дисконтирования);

I0 – первоначальное вложение средств (инвестиционные затраты),

CFt – чистый денежный поток в конце периода t.

Для расчета NPV, необходимо найти чистый денежный поток = поступления от реализации продукции и услуг - Выплаты (производственные и другие операционные затраты), в данном случае получается: «Продано туров, с НДС» - («Затраты на путевки, с НДС»+»ФОТ»+Отчисления на соц.нужды, 26%»+»Арендная плата с НДС»+«Содержание офиса, связь, с НДС»+ «Рекламная компания, с НДС»+ «Амортизационные отчисления» (расчеты в приложении)

Для нормы прибыли Е=50% получется:

1. 3641,68/1,51 =

2. 3641,68/1,52 = 625,735

3. 3641,681,53 = 258,674

4. 3641,68/1,54 = 250,775

5. 3641,68/1,55 = 99,4265

6. 3641,68/1,56 = -3,6214

7. 3641,68/1,57 = -128,45

8. 3641,68/1,58 = 53,9422

9. 3641,68/1,59 = 26,6908

10.(1253,1+29,36)/1,510 = 22,2397

11.(1910,7+29,36)/1,511 = 22,4296

12.(1208,7+29,36)/1,512 = 9,54224

13.(963,3+29,36)/1,513 = 5,10032

14.(1047,7+29,36)/1,514 = 3,68943

15.(693,5+29,36)/1,515 = 1,65067

16.(1240,2+29,36)/1,516 = 1,93284

17.(725,7+29,36)/1,517 = 0,76631

18.(-70,6+29,36)/1,518 = -0,0279

Для нормы прибыли Е=10% получается (5 таблица 13 строчка):

1. (1267,1+29,36)/1,11 = 665,314

2. (1378,5+29,36)/1,12 = 656,797

3. (843,7+29,36)/1,13 = 370,248

4. (1240,2+29,36)/1,14 = 489,465

5. (725,7+29,36)/ 1,15 = 264,63

6. (-70,6+29,36)/1,16 = -13,143

7. (2224,1+29,36)/1,17 = -1995,2

8. (1353,1+29,36)/1,18 = 1142,54

9. (996,7+29,36)/1,19 = 770,912

10. (1253,1+29,36)/1,110 = 875,932

11. (1910,7+29,36)/1,111 = 1204,65

12. (1208,7+29,36)/1,112 = 698,859

13. (963,3+29,36)/1,113 = 509,372

14. (1047,7+29,36)/1,114 = 502,453

15. (693,5+29,36)/1,115 = 306,545

16. (1240,2+29,36)/1,116 = 489,474

17. (725,7+29,36)/1,117 = 264,63

18. (-70,6+29,36)/1,118 = -13,143

При Е=50% NPV= 352,967

При Е=10% NPV= 5428,48

Для расчета ЧДД, вводим нумерацию месяцев, начиная с первого месяца поступления выручки (5 таблица). Так как в формуле применяется суммирование по диапазону месяцев периода (t), промежуточные суммы рассчитаны в таблице 5 для нормы прибыли (Е=50%), и для нормы прибыли (Е=10%). Рассчитав СF можно теперь найти

Инвестиционные затраты берем как остаточную стоимость на начало периода, так как именно это и есть сумма первоначально вложенных средств.

Внутренняя норма доходности (ВНД) — соответствует показателю внутреннего коэффициента окупаемости инвестиций IRR (internal rate of return).Технически она представляет собой ставку дисконтирования, при которой достигается безубыточность проекта, означающая, что чистая дисконтированная величина потока затрат равна чистой дисконтированной величине потока доходов (NPV=0). Таким образом, определяется как решение уравнения:

|

Внутренняя норма рентабельности (NPV=0) - 63,15%

Для расчета ВНД подбираем значение «Е» в предыдущем расчете, так чтобы ЧДД было как можно ближе к 0. Для этого подставляем в расчеты (таблица 5, нижние строчки) значение «Е» и оцениваем результат.

Заключение

Итак, можно сделать выводы по данной работе.

Входящие в финансовый раздел бизнес плана документы носят планово – отчётный характер, такое планирование осуществляется на основе прогноза будущей деятельности фирмы в рамках определённого периода времени, а приведённые в этих документах данные используются для анализа финансового состояния фирмы.

Важная составляющая финансового раздела бизнес-плана — определение источников капитала, необходимого для деятельности фирмы. Эта часть финансового плана актуальна как для небольших, только вступающих в бизнес фирм, так и для крупных предприятий, нуждающихся в дополнительном притоке капитала. Данные об источниках капитала увязываются с использованием фондов с конкретным указанием способов и направлений использования капитала.

Цель финансового раздела бизнес-плана - сформулировать цель, представить всеобъемлющую и достоверную систему проектировок, отражающих ожидаемые финансовые результаты (итоги) деятельности компании. Если эти данные тщательно подготовлены и убедительно подкреплены, они становятся одним из важнейших критериев оценки привлекательности бизнеса.

Когда речь идет о новом или недавно существующем предприятии, важно представить суть финансового плана в надлежащей перспективе. В подобных ситуациях, естественно, нет финансовых данных за прошлые годы, которые могли бы послужить основой для оценок. PI, соответственно, будущие значения показателей скрыты в тумане неопределенности. Однако и в таких обстоятельствах большее внимание к деталям может сделать данный раздел намного лучше, чем если он сведется просто к догадкам. При работе над финансовым разделом полезными могут стать следующие соображения.

Во многих отношениях финансовый план наименее гибкая по форме часть бизнес-плана. Хотя фактические значения показателей будут меняться, каждый план обязан содержать аналогичные документы (или таблицы и графики), а каждый документ должен быть составлен в стандартном виде. Приводимая статистика должна давать достаточно информации для того, чтобы рецензент мог убедиться, что предприниматель разбирается не только в своем собственном деле, но и в том, как его деятельность совмещается с деятельностью предпринимателей, занимающихся тем же бизнесом.

Частности представляемой финансовой статистики в какой-то мере диктуются обстоятельствами. Одни компании выбирают в качестве отчетного периода год, другие составляют отчеты за каждый квартал, каждый месяц, каждую неделю и даже день. Однако представляемая информация должна удовлетворять ряду требований.

Необходимо в ясной и сжатой форме изложить все предположения, которые стали основой представляемых проектировок. Без этого приводимые цифры не будут иметь большого значения. Дело в том, что лишь после тщательного рассмотрения таких предположений молено оценить, насколько они заслуживают доверия. Поскольку остальная часть финансового плана, по сути, вытекает из этих предположений, они представляют собой его важнейшую составную часть. Следует включить проектировки отчетов о прибыли (обычно они приводятся для первых пяти лет, но в любом случае — как минимум до трех лет). Эти отчеты чаще всего отражают, по крайней мере, поквартальные итоги для первых двух лег, тогда как для периода с третьего по пятый годы чаще даются с разбивкой по кварталам или по годам.

В план следует включить текущий баланс компании (для новых фирм — баланс на момент начала деятельности), а также проектировки балансов на конец каждого года (обычно на период в пять лет, но в любом случае — не менее, чем на три года).

Полезно включить и другие финансовые проектировки. Например, анализ «безубыточности», показывающий уровень продаж, необходимый для покрытия затрат при данном масштабе производства. Могут быть подготовлены также дополнительные финансовые данные, отражающие вклад отдельных видов продукции и услуг в общие итоги деятельности компании.

Кроме того, для уже существующего бизнеса, имеющего намерение расширить свою деятельность или приобрести какую-либо другую компанию, целесообразно показать финансовые данные за прошлые годы. В зависимости от возраста и характера бизнеса рецензент, как правило, проявит желание взглянуть на отчеты о прибыли и балансы компании как минимум за последние три года. Вдобавок, в зависимости от того, как давно окончился последний фискальный (финансовый) год, он может потребовать промежуточные финансовые отчеты, возможно, за последний закончившийся квартал.