| Скачать .docx |

Реферат: Бюджетна система

ЗМІСТ

Введення............................................................................................... 1.Становлення бюджетної системи України..................................... 2. Структура бюджетної системи України………………………… 3. Принципи бюджетної системи....................................................... 4. Бюджетна класифікація................................................................... 5. Бюджетне регулювання................................................................... 6. Сучасні проблеми бюджетного процесу........................................ 6.1. Типи бюджетів……………………………………………….….. 7. Шляхи стабілізації бюджетної системи України......................... 8. Структура державного бюджету в країнах ринкової економіки.. 8.1. США................................................................................................ 8.2. Великобританія.............................................................................. 8.3. Франція............................................................................................ 8.4. Японія.............................................................................................. Висновки................................................................................................ Список використаної літератури......................................................... |

3 4 6 8 9 10 10 11 14 20 20 21 21 22 24 26 |

ВВЕДЕННЯ

Слово "бюджет" походить від нормандського bouge, bougtte, що в перекладі означає "кишеню", "мішок", "шкіряний мішок". Це слово почали використовувати англійці, змінивши його на budget, що в дійсності виявилося шкіряним мішком, у якому приносили в парламент документи, де були зведення про державні доходи і витрати, а потім словом budget стали називати доповідь канцлера скарбниці, з яким він виступав у парламенті.

Перші спроби складання бюджету, у формі кошторисів доходів і витрат у Європі зафіксовані у Франції в часи Пилипа Красивого в 1302 році, було припинено, тому що глава держави, як правило, повновладно і безконтрольно розпоряджався всіма державними засобами. Фінанси держави не були відділені від королівських.

Повернулися до складання кошторисів доходів і витрат у часи міністра фінансів Сюлли (1599 - 1611). Це введення продовжив міністр фінансів Франції Неккер (1777 - 1781р. і 1788 - 1790 рр.) і йому належить ідея публічності в народному господарстві. Саме Неккер створив фінансові основи, на яких пізніше базувалися правила складання бюджету, що існують до наших днів.

Визначальну роль у формуванні і розвитку економічної структури будь-якого сучасного суспільства грає державне регулювання, здійснене у рамках обраною владою економічної політики. Одним з найбільш важливих механізмів, що дозволяють державі здійснювати економічне і соціальне регулювання, є фінансовий механізм - фінансова система суспільства, головним ланкою якої є державний бюджет.

Бюджет та бюджетна система загалом відноситься до тієї сфери суспільного життя, що безпосередньо стосується інтересів всіх і кожного. В бюджеті будь-якої країни відбиваються важливі економічні, соціальні, політичні проблеми життя суспільства і людини.

В умовах ринкових відносин і особливо в перехідний період до ринку бюджетна система є найважливішим економічним регулятором. Від того, наскільки правильно побудовано бюджетну систему залежить ефективне функціонування всього народного господарства країни, зовнішніх відносин.

Кожна країна має свою бюджетну систему, що відображає її економічну, соціальну, зовнішньоекономічну політику. Важливість питання побудови ефективної бюджетної системи полягає у тому, що через бюджетну систему, зокрема, через її ланки перерозподіляється частина національного доходу, що обумовлено необхідністю створення централізованого фонду грошових коштів для забезпечення суспільних потреб та повного виконання державою своїх функції.

Очевидно, що бюджетна система потребує вдосконалення: форм та методів планування бюджетів різних рівнів, ефективного використання бюджетних коштів, міжбюджетних стосунків. Успіх економічного реформування в нашій країні у великому ступені залежить від того, у яких напрямках піде перетворення фінансової системи суспільства, наскільки бюджетна політика держави буде відповідати вимогам часу.

1.СТАНОВЛЕННЯ БЮДЖЕТНОЇ СИСТЕМИ УКРАЇНИ

Головною ланкою фінансової системи є бюджетна система, яка організаційно залежить від форми державного устрою і, як правило, складається з державного та місцевих бюджетів. Відношення між державним та місцевими бюджетами будуються на основі єдності бюджетної системи та фінансової політики держави взагалі.

Зміни в економіці, керівництві господарством держави і зміни у структурі і функціях державної влади та управління стосуються і бюджетної системи, змінюють співвідношення між різними ланками бюджетів, змінюють їх обсяг і внутрішню структуру.

Структура бюджетної системи визначається Конституцією. В ній та в Законі про бюджетні права закріплюються права держави та місцевих органів влади і управління на затвердження своїх бюджетів, на диференціювання доходів і видатків між різними ланками бюджетної системи, порядок їх складання, розгляду та затвердження.

Державний бюджет України має досить тривалу історію становлення і розвитку. Вона бере свій початок у XVI ст., коли запорозьке козацтво набуло самостійної державності, мало дипломатичні відносини з рядом держав Європи. Була загальновійськова казна , до якої надходили доходи від рибних промислів, скотарства, полювання. Видатки передбачались на військове спорядження, будівництво укріплень, монастирів, утримання закладів для престарілих воїнів, дипломатичних місій тощо.

Був період, коли робились спроби створити власну бюджетну систему. Це 1918-1922 рр. Спочатку Українська Центральна Рада протягом 14 місяців свого існування, а потім більшовицький уряд спробували оволодіти бюджетним процесом, але ці спроби з різних причин не мали успіху.

Утворення СРСР і прийняття Конституції Союзу РСР передбачало створення єдиного бюджету, до складу якого включались бюджети союзних республік. Основні положення Конституції були конкретизовані в законодавчих і підзаконних актах. Зміст бюджетного законодавства можна звести до такого:

· єдність бюджетної системи, централізація податкового законодавства у відані союзних органів і регламентація видатків;

· включення союзних республік до складу єдиного державного бюджету, затвердження зведеного бюджету верховними органами Союзу.

Бюджетна система Союзу РСР об¢єднувала в державному бюджеті: союзний бюджет, бюджет соціального страхування та державні бюджети 15 союзних республік, в склад яких входили республіканські бюджети союзних республік, державні бюджети 20 автономних республік та більше 53 тис. місцевих бюджетів(країв, областей, округів, міст, районів, сільських та селищних Рад).

Така бюджетна система існувала з 1924 р., коли державні бюджети союзних республік були вперше законодавчо закріплені Конституцією СРСР. В державному бюджеті на 1924/1925 р. доля державних бюджетів союзних республік складала 41,9%, причому, основна частина коштів в державних бюджетах - 69,2% - приходилась на місцеві бюджети. В наступні роки спостерігалась поступова централізація коштів в союзному бюджеті. Наприклад, в 1940 р. на частку союзного бюджету приходилось 75,8% ресурсів державного бюджету країни.

В умовах Союзу державний бюджет України виконував підпорядковану роль у розподільчих процесах. Він був інструментом перерозподілу ресурсів між галузями республіканського господарства і різними соціальними групами населення на територіях України, а також між територіями всередині республіки.

При формуванні державного бюджету СРСР на 1989 та 1990 рр. були офіційно оприлюднені суми дефіциту бюджету. Відбувся розподіл дефіциту бюджету між союзним та республіканськими рівнями.

Основним регулюючим джерелом в ці роки залишався податок з обороту, нормативи відрахування якого в бюджети союзних республік були визначені диференційовано від 61,4 % до 100 %. В бюджети союзних республік відраховувалось в 1990 р. 20 % платежів із прибутку підприємств союзного підпорядкування, в розмірі 50 % був встановлений норматив відрахувань в бюджети союзних республік від прибуткового податку з населення.

Суттєвою особливістю формування бюджетів на 1991р. був розвиток принципово нових фінансових взаємостосунків між центром та суверенними державами, між суверенними і автономними республіками та місцевими Радами народних депутатів. Так бюджетна система стала включати окремо союзний бюджет, самостійні республіканські (суверенних і автономних республік) та місцеві бюджети.

В 1991р. були повністю передані в бюджет такі найважливіші податки, як податок з обороту та державні податки з населення. Замість цих податків республіками передавалась в союзний бюджет фіксована сума коштів на покриття видатків на народне господарство та на здійснення загальнонаціональних програм. Хоча затверджені бюджетні показники не були виконані із-за недотримання республіками своїх фінансових зобов’язань.

Таким чином, в 1991р. практично було ліквідовано єдину бюджетну систему країни, яка розпалась більш ніж на 55 тис. автономних бюджетів. В результаті загальнодержавний грошовий фонд був поділений за сферами ведення Союзу РСР та суверенних республік.

В Україні ще в 1990р. був прийнятий закон Української РСР “Про бюджетну систему Української РСР”, який визначив основи організації бюджетної системи України. Згідно цього закону фінансові ресурси України були поділені на кошти державного бюджету (республіканського бюджету), бюджетів місцевих Рад народних депутатів, позабюджетних фондів та інших фінансових ресурсів. В цьому законі були відображені питання формування та виконання державного та місцевих бюджетів, розгляд, затвердження, виконання бюджетів різних рівнів бюджетної системи.

З урахуванням змін, що відбулися в політичному устрої України за 1991-1995рр., а також в бюджетній політиці та бюджетному механізмі, в 1995р. Верховна Рада України прийняла нову редакцію Закону “Про бюджетну систему України”, де наведено більш чітке визначення бюджетної системи, її складових частин, детальніше регламентовано бюджетний процес, здійснено розмежування доходів і витрат між ланками бюджетної системи України.

Як незалежна держава Україна склала проект державного бюджету тільки на 1992р. Через нього перерозподілялося більше ніж 60 % національного доходу і 70 % фінансових ресурсів держави, він був зведений з дефіцитом менше, ніж 3 % доходів.

Таким чином, становлення бюджетної системи має досить тривалу історію, завдяки якій є можливість простежити за роллю держави в розподільчих процесах та місце безпосередньо бюджету в соціально-економічних процесах.

2. СТРУКТУРА БЮДЖЕТНОЇ СИСТЕМИ УКРАЇНИ

Бюджетна система України складається з:

- Державного бюджету України;

- місцевих бюджетів (11 785 самостійних місцевих бюджетів).

Місцевими бюджетами визнаються: бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування.

До бюджетів місцевого самоврядування відносяться бюджети територіальних громад, сіл, селищ, міст та їх об'єднань.

Зведений бюджет України - це сукупність показників усіх бюджетів, що входять до складу бюджетної системи України та використовуються для аналізу і прогнозування соціально-економічного розвитку держави (Мал. 2.1).

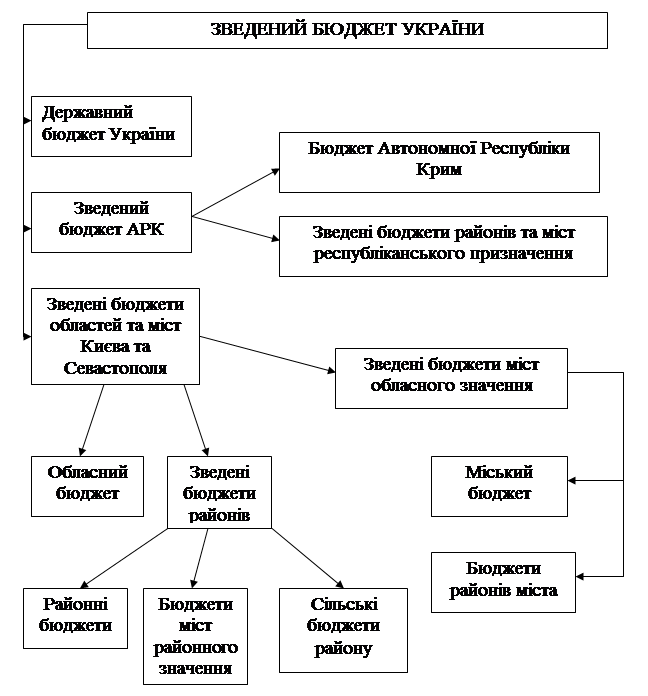

Державному бюджету України належить провідне місце в бюджетній системі. Через нього здійснюється:

- фінансування витрат на:

• соціальну сферу;

• економіку;

• оборону;

• науку;

• управління та виконання інших функцій держави;

- перерозподіл частини фінансових ресурсів між Автономною Республікою Крим, областями і містами республіканського підпорядкування.

Зведений бюджет Автономної Республіки Крим об'єднує республіканський бюджет та бюджети районів і міст республіканського підпорядкування Автономної Республіки Крим.

До місцевих бюджетів належать:

- обласні бюджети;

- районні бюджети в містах;

- селищні бюджети;

- сільські бюджети.

Мал.. 2.1. Структура зведеного бюджету України

Зведений бюджет області об'єднує:

- обласний бюджет;

- зведені бюджети районів і міст обласного підпорядкування.

Зведений бюджет району містить:

- районні бюджети;

- бюджети міст районного підпорядкування;

- селищні і сільські бюджети.

Усі бюджети зведеного бюджету України мають самостійний характер.

Самостійність бюджетів усіх рівнів забезпечується наявністю власних джерел доходів і правом визначення напрямів використання коштів відповідно до чинного законодавства.

Бюджетний устрій - це організація і принципи побудови бюджетної системи, її структура, взаємозв'язок між окремими ланками бюджетної системи.

3. ПРИНЦИПИ БЮДЖЕТНОЇ СИСТЕМИ

1. принцип єдності означає існування єдиного розрахунку доходів і видатків кожної ланки бюджетної системи. Він забезпечується єдиною правовою базою, бюджетною класифікацією, формами бюджетної документації, погодженими принципами бюджетного процесу, грошовою системою, соціально-економічною політикою;

2. принцип збалансованості - це повноваження на здійснення витрат бюджету, які повинні відповідати обсягу надходжень до бюджету на відповідний бюджетний період;

3. принцип самостійності - Державний бюджет України та місцеві бюджети є самостійними. Держава коштами Державного бюджету не несе відповідальності за бюджетні зобов'язання органів влади Автономної Республіки Крим та органів місцевого самоврядування. Органи влади Автономної Республіки Крим та органи влади місцевого самоврядування коштами відповідних бюджетів не несуть відповідальності за бюджетні зобов'язання одне одного, а також за бюджетні зобов'язання держави. Самостійність бюджетів забезпечується закріпленням за ними відповідних джерел доходів та правом відповідних органів державної (місцевої) влади визначати напрями використання коштів відповідно до законів України, а також самостійно і незалежно одне від одного розглядати та затверджувати відповідні бюджети;

4. принцип повноти полягає у відображенні в бюджеті усіх надходжень та витрат бюджету, що здійснюються відповідно до нормативно-правових актів органів державної влади та місцевих органів;

5. принцип обґрунтованості - формування бюджету на реалістичних макропоказниках економічного і соціального розвитку держави на основі розрахунків надходжень та витрат бюджету, що здійснюються відповідно до затверджених методик та правил;

6. принцип ефективності - при складанні та виконанні бюджетів усі учасники бюджетного процесу мають прагнути досягти запланованих цілей при залученні мінімального обсягу бюджетних коштів та отримати максимальний результат при використанні визначеного бюджетом обсягу коштів;

7. принцип субсидіарності - розподіл видатків між бюджетами різних рівнів, повинен ґрунтуватися на максимально можливому наближенні надання суспільних послуг до їх безпосереднього споживача;

8. принцип цільового використання бюджетних коштів - кошти використовуються тільки на цілі, визначені бюджетними призначеннями;

9. принцип справедливості і неупередженості - бюджетна система України будується на засадах справедливості і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами;

10. принцип публічності та прозорості - Державний бюджет України та місцеві бюджети затверджуються, а рішення щодо звіту про їх виконання приймаються відповідно Верховною Радою України, Верховною Радою Автономної Республіки Крим та відповідними радами;

11. принцип відповідальності учасників бюджетного процесу - кожен учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність на кожній стадії бюджетного процесу.

4. БЮДЖЕТНА КЛАСИФІКАЦІЯ

Бюджетна класифікація — групування доходів та видатків бюджету за відповідними ознаками, що забезпечує загальнодержавну і міжнародну порівнянність бюджетних даних.

Структура бюджетної класифікації розробляється Кабінетом Міністрів України, а нова її структура затверджена Постановою Верховної Ради України від 12 липня 1996 р.

Бюджетна класифікація України складається з чотирьох розділів:

Розділ 1. Доходи бюджету.

Розділ 2. Видатки бюджету.

Розділ 3. Фінансування бюджету.

Розділ 4. Державний борг.

Розділ І - «Доходи бюджету» - визначає структуру доходів бюджету:

> Податкові надходження;

> Неподаткові надходження;

> Доходи від операцій з капіталом;

> Офіційні трансферти;

> Державні цільові фонди.

Розділ II - «Класифікація видатків бюджетів» - складається з функціональної, відомчої та економічної структури видатків.

Функціональна структура видатків (всього 24 розділи) відповідає основним напрямкам державної діяльності.

Економічна структура видатків характеризує видатки Державного і місцевих бюджетів за їх економічним змістом:

> Поточні видатки;

> Капітальні видатки.

Розділ Ш - «Фінансування бюджету» - визначає обсяги внутрішнього і зовнішнього фінансування бюджету.

У розділі IV - «Державний борг» - наведено структуру внутрішнього і зовнішнього боргу.

5. БЮДЖЕТНЕ РЕГУЛЮВАННЯ

Розмежування доходів кожної з ланок бюджетної системи здійснюється на основі статей 63-68 Бюджетного кодексу України, який регламентує здійснення бюджетного регулювання.

Бюджетне регулювання - це щорічний перерозподіл загальнодержавних централізованих фінансових ресурсів між різними ланками бюджетної системи з метою збалансування бюджетів на рівні, необхідному для виконання місцевими органами їх функцій.

Бюджетне регулювання здійснюється відповідно кожним представницьким органом щодо бюджетів нижчого рівня.

Розмежування та перерозподіл доходів у процесі бюджетного регулювання здійснюється з урахуванням економічного, соціального, демографічного, екологічного, природного стану відповідних адміністративних територій з метою подолання нерівностей між ними.

Дотація (dotatio - (лат.) - дар) - це певна сума грошових коштів, яка виділяється на безповоротній основі з бюджету вищого рівня до бюджету нижчого рівня з метою покриття бюджетного дефіциту.

Субвенція - це сума грошових коштів, яка виділяється з бюджету вищого рівня до бюджету нижчого рівня і має цільове призначення для здійснення сумісного фінансування певного заходу і підлягає поверненню у випадку порушення її цільового призначення.

Субсидія(subsidium (лат.) - допомога, підтримка) - сума грошей, яка виділяється з бюджету вищого рівня до бюджету нижчого рівня, має цільове призначення, підлягає поверненню у випадку порушення цільового призначення.

Відмінність між субвенцією і субсидією полягає в тому, що субвенція передбачає неодмінне виділення коштів у бюджеті нижчого рівня поряд з сумою субвенції.

6. СУЧАСНІ ПРОБЛЕМИ БЮДЖЕТНОГО ПРОЦЕСУ

Дослідники бюджетних проблем виділяють сьогодні два головні завдання при аналізі бюджетного процесу:

1) збільшення сум бюджетних надходжень;

2) ефективне використання коштів.

Розв'язання другого завдання вважається важчим через відсутність загальноприйнятих вартісних показників оцінки ефективності державних витрат.

Обрані офіційні особи при здійсненні бюджетного процесу повинні визначити такі напрямки використання бюджетних коштів, які найкраще відповідали б державним цілям, з максимальною віддачею використовували обмежені державні фінансові ресурси. Тобто, розробники процедури і методів складання бюджетів різних рівнів повинні нести відповідальність за їх ефективне виконання.

Одним із головних недоліків роботи урядових інститутів, які беруть участь у бюджетному процесі, є відсутність системи оцінки прийнятих рішень.

6.1. Типи бюджетів

1) Лінійно-об'єктний (постатейний) бюджет: орієнтація на контроль.

Лінійно-об'єктний або постатейно-витратний підхід є одним з найперших підходів до складання бюджету і користується популярністю у місцевих органів самоврядування через простоту звітності і контролю.

Як інструмент управління цей тип бюджету має певні межі щодо застосування.

В лінійно-об'єктному бюджеті кошти розподіляють за визначеними статтями або об'єктами витрат.

Лінійно-об'єктний підхід був уведений на початку XIX ст. для упорядкування неконтрольованих витрат місцевих органів.

Він застосовується з метою посилення відповідальності урядових установ за здійснені ними витрати шляхом установлення послідовного постатейного переліку.

Цей метод дозволяє посилити контроль за діяльністю установ, що фінансують витрати.

Недоліки методу полягають у тому, що:

а) неможливо порівнювати напрями витрат бюджету з цілями суспільства;

б) не передбачають порівняння затрат і результатів;

в) неможливі альтернативи у політиці, яку проводить уряд;

г) базується на плануванні від досягнутого.

2) Виконавчий бюджет: управлінський підхід (започаткований у 30-х роках XX ст. в Америці в рамках програми «Нового курсу» адміністрації президента Ф. Рузвельта).

Причини створення:

1. Зростання ділової активності і витрат держави зробили агреговану інформацію про види діяльності, які вона виконує, більш важливою, ніж перелік окремих статей витрат.

2. У відповідності з положеннями теорії Кейнса суттєво зростали суспільні витрати держави, і, відповідно, необхідно було їх вимірювати по кожному напрямку використання коштів.

3. Необхідно було зорієнтувати структуру витрат бюджету на виконання функцій держави, а також на здійснення державних проектів (Рекомендації Гуверівської комісії (США) в 1949 р.).

Ідея виконавчого бюджету (управлінський підхід) базується на принципі порівняння витрат з виконанням функцій держави. Розподіл коштів відбувається за видами діяльності, а не за статтями витрат.

При складанні бюджету за цією концепцією почав активно використовуватися операційний аналіз - метод, який дозволяє порівнювати витрати з результатами в одиницях виміру діяльності.

Переваги управлінського підходу перед постатейно-витратним:

1. Зорієнтований на конкретні напрямки та завдання управління.

2. Дозволяє адміністрації оцінювати ефективність роботи організацій (на рівні місцевих органів і бюджетів).

3. Зростає ефективність використання коштів на основі визначення вартості робіт.

Недоліки застосування виконавчого бюджету на місцевому (федеральному) рівні:

1. Неможливо виявити переваги одного варіанта витрат порівняно з іншим.

2. Неможливо визначити якість роботи державних інститутів з розробки і реалізації бюджету.

3. Система виконавчих бюджетів не спрямована на розв'язання довгострокових програм.

Оцінюючи управлінський підхід до складання бюджету, необхідно зазначити, що він є еволюційним кроком у напрямку використання бюджету як способу порівняння кількісних результатів використання коштів з оцінкою всієї бюджетної програми.

3) Програмний бюджет

Програмний бюджет зорієнтовано на планування бюджетних витрат за програмами або функціональними напрямками з метою досягнення загальних цілей.

Порівняння витрат і результатів відбувається за методом аналізу «витрати-результати», що дозволяє ефективно розподіляти ресурси.

Ключовими елементами цього методу є довгострокове планування, визначення мети, розробка програми, кількісний аналіз та аналіз діяльності.

Розробка програмного бюджету складається з чотирьох етапів:

> Визначення цілей.

> Визначення методів, етапів і строків досягнення цілей.

> Визначення витрат на кожному етапі.

> Визначення для кожної програми методів оцінки того, наскільки успішно досягнуто поставленої мети.

Переваги програмного бюджету:

Програмний бюджет спрямовано на виконання поставлених цілей і досягнення кінцевих результатів, що створює основу для перспективної оцінки бюджетних витрат. Він вимагає аналізу наслідків реалізації програм і посилює роль планування при прийнятті бюджетних рішень.

Недоліки програмного бюджету:

1. Реальні події в економічній, соціальній і політичній сферах можуть суттєво відрізнятися від передбачуваних, що знижує надійність планових розрахунків при складанні довгострокового бюджету.

2. Порівняльний аналіз витрат і результатів не завжди може враховувати непрямі наслідки або негативні ефекти передбачуваних дій.

3. Не завжди можна здійснити кількісний аналіз результатів.

4. Програмний бюджет вимагає централізованої координації через залучення різних виконавців для здійснення програми.

4) Система планування, програмування і бюджетування (ППБС)

ППБС — це система розподілу державних ресурсів.

В її основі лежить:

1. Економічний аналіз як на макро-, так і на мікрорівнях, який займає все більш суттєве місце в процесі розробки фінансової і бюджетної політики.

2. Розвиток інформаційних технологій, що суттєво розширює сферу застосування аналізу цілей при прийнятті політичних рішень.

Розвиток методів системного аналізу і застосування технічних засобів у бюджетному процесі стимулювали створення ППБС.

Планування в ППБС базується на визначенні найважливіших цілей організації та виборі програм, які за розрахунками найкращим чином забезпечують їх досягнення.

Розробка програми означає складання графіка робіт щодо виконання окремих проектів, необхідних для реалізації цієї програми.

Складання бюджету - це процес подання цілей, програм і проектів у вигляді грошових коштів, необхідних для їх реалізації, з метою розгляду відповідними адміністративними та законодавчими органами.

Головна перевага ППБС - орієнтація на раціональне прийняття рішень.

Переваги ППБС

1. Формулює цілі і завдання у перспективі.

2. Дозволяє визначати альтернативи у досягненні мети.

3. Можна передбачати наслідки кожної альтернативи та вибрати найкращий варіант.

4. Розробляється повна програма робіт, необхідних для досягнення цілей.

Недоліки ППБС

1. Висока централізація процесу прийняття рішень.

2. Обмежується ініціатива та інноваційна активність з точки зору розробки альтернативних програм, ініційованих місцевими органами.

3. Орієнтація на аналіз альтернатив призводить до стану невизначеності усіх учасників системи. Невизначеність приходить на зміну стабільності попередніх бюджетних систем.

4. Визначення цілей є трудомістким процесом через складність проблем, а також різноманітність їх трактування різними учасниками процесу визначення цілей.

5. Недосконалість та недостатність розробки методу «витрати-результати».

6. Іноді політичні аргументи у виборі цілей можуть призвести до ігнорування економічних і раціональних аргументів.

7. ШЛЯХИ СТАБІЛІЗАЦІЇ БЮДЖЕТНОЇ СИСТЕМИ УКРАЇНИ.

В Україні необхідно створити ефективну бюджетну систему, яка б стала інструментом досягнення економічного зростання та забезпечення належного виконання державою своїх функцій.

Слід визначитись із моделлю бюджетної системи, що відповідала б закріпленому в Конституції державному та територіальному устрою країни. Це найпринциповіший момент, що забезпечує альтернативи політичного вибору.

Під моделлю бюджетної системи розуміємо спосіб побудови бюджетної системи та організації міжбюджетних взаємовідносин. Світова практика свідчить, що існують три основні моделі організації бюджетної системи держави.

Перша з них базується на принципах автономії кожного рівня влади, повному розмежуванні різних податків між територіальними рівнями і закріпленні їх за відповідними бюджетами. Це означає, що в країні, яка має таку бюджетну систему, справляються центральні, регіональні й місцеві податки. Вони повністю надходять до відповідних бюджетів. Кожен рівень влади при цьому відносно незалежний один від одного і забезпечує фінансовими ресурсами покладені на нього функції, в основному, за рахунок власних податкових надходжень.

Друга модель бюджетної системи базується на фіксованому пайовому розподілі основних податків між різними територіальними рівнями. Це означає, що в країні, де запроваджено подібну бюджетну систему, центральна влада, регіони й місцеве самоврядування мають зафіксовану частку доходів від кожного з податків. Ця частка є стабільною, не змінюється і забезпечує формування основної частини фінансових ресурсів кожного рівня влади.

Третя модель, базується на тому, що у державі різні рівні влади застосовують спільну базу оподаткування. Це означає, що кожен рівень влади – центральний, регіональний та місцевий – встановлює свої ставки оподаткування в межах одного і того ж податку. Таким чином, загальна ставка податку по країні є сумою податкових ставок центральної, регіональної й місцевої влади.

Звичайно, в чистому вигляді такі моделі не існують. Кожна країна сформувала специфічну, властиву лише їй, модель бюджетної системи. Таке завдання постало і перед Україною. Враховуючи світовий досвід й життєві реалії, в Україні можна було б побудувати модель бюджетної системи з такими ознаками. Доцільно запровадити центральні, регіональні й місцеві податки, які б повністю зараховувалися до відповідних бюджетів. Такий принцип розподілу фінансових ресурсів слід було б доповнити пайовим розподілом окремих з нинішніх, так званих "регульованих доходів", на сталій основі. Що могло б бути зроблено за рахунок закріплення на законодавчому рівні, на довгостроковій основі, частки центрального, регіональних і місцевих бюджетів у таких доходах.

Слід відмовитися від поділу бюджетних доходів в Україні, на так звані "закріплені" й "регульовані". Основна частка доходів центрального, регіональних і місцевих бюджетів має формуватись на основі їх власних податків і паїв у податках.

Фінансове вирівнювання так званих "бідних" і "багатих" територій слід забезпечувати не за рахунок регульованих доходів, а лише на основі системи бюджетних трансфертів (дотацій, субсидій, субвенцій). Саме на цих засадах здійснюється фінансове вирівнювання у всіх розвинених країнах.

Механізм фінансового вирівнювання має забезпечити створення відносно однакових умов для проживання громадян України на всій території держави. На відміну від інших європейських країн, ми маємо разючі відмінності між рівнем та якістю життя у містах та селах, різних за географією та політичною вагою регіонах, що є свідченням, по суті, відсутності державної регіональної політики. Слід у законодавчому порядку визначити рівень державних мінімальних соціальних стандартів, які забезпечуються органами місцевого самоврядування на всій території України. Відповідно до потреб забезпечення державних мінімальних соціальних стандартів, кожен орган місцевого самоврядування повинен мати знову ж таки законодавче гарантований мінімальний бюджет і доходну базу.

Заходи фінансового вирівнювання мають охопити лише території, які не можуть за рахунок власної доходної бази сформувати гарантовані мінімальні бюджети, а також території, що мають значні надлишки фінансових ресурсів, порівнюючи із середньодушовою забезпеченістю в державі.

Потреби органів місцевого самоврядування у трансфертах із державного та регіональних бюджетів мають визначатись на основі нормативно-розрахункових методів. Нам слід розробити відповідну формулу вирівнювання - математичну модель, на основі якої території, що потребують фінансової підтримки, отримуватимуть гарантовані трансферти.

Світовий досвід свідчить: у систему заходів фінансового вирівнювання включаються території, які мають власну доходну базу на душу населення обсягом менше 95% від середньої по країні і території, що мають відповідну базу на душу населення обсягом більше 120% від середньої по країні.

Потребує розв'язання проблема акумуляції фінансових ресурсів для формування трансфертних фондів (фондів фінансового вирівнювання). За умов України фонди фінансового вирівнювання доцільно створити на рівні Державного бюджету України, а також на рівні республіканського бюджету Автономної Республіки Крим. обласних бюджетів, міських бюджетів Києва та Севастополя. Доцільно, щоб кошти фондів фінансового вирівнювання формувались за рахунок одного або кількох центральних податків.

Можливий варіант, що фонд трансфертів у складі Державного бюджету України буде формуватися за рахунок частини податку на додану вартість. Необхідно розробити і прийняти Закон "Про порядок надання дотацій, субсидій, субвенцій та інших трансфертів з Державного бюджету України". Термінової розробки потребує Закон України "Про Державний бюджет України і бюджетні процедури".

Критерієм у розподілі фінансових ресурсів між рівнями влади має стати обсяг обов'язків щодо фінансування тих чи інших сфер, які покладаються на центральну, регіональну та місцеву владу. Таким чином, розподілові фінансових ресурсів між рівнями влади, має передувати розмежування функцій між державою і місцевим самоврядуванням, між центральною, регіональною і місцевою владами. Саме завдяки цьому буде покладено край нинішній практиці бюджетних "торгів" між центром і регіонами, практиці, по суті, окремих стосунків Києва з кожним регіоном, залежно від того, яку політичну вагу має та чи інша територія та її керівник у державі.

Реформуванню підлягає існуюча податкова система України. Слід значно зменшити частку в системі загальнодержавних податків і збільшити частку місцевих та регіональних податків. Подальший розвиток податкової системи України має передбачати розширення повноважень місцевих та регіональних органів влади в сфері запровадження місцевих та регіональних податків. Саме за таких умов може бути оподаткована "тіньова економіка", послаблений податковий тиск на тих платників податків, які їх сьогодні дисципліновано сплачують. Першим кроком у реформуванні податкової системи могло б стати прийняття Закону України "Про місцеві податки і збори", згідно з яким запроваджувався б новий порядок зарахування до місцевих бюджетів місцевих податків і зборів. Доцільно встановити, що місцеві податки і збори не враховуються при визначенні нормативів відрахувань від загальнодержавних податків до бюджетів місцевого самоврядування. Одночасно слід встановити, що місцеві податки і збори використовуються виключно на видатки розвитку. Це заохочуватиме органи місцевого самоврядування розширювати власну доходну базу.

Слід розробити нову правову базу фінансової діяльності органів місцевого самоврядування. Вона має передбачати, що органи місцевого самоврядування складають два самостійних бюджети - поточний та бюджет інвестицій і розвитку. Бюджет інвестицій і розвитку має формуватися за рахунок місцевих позик, кредитів, інвестиційних трансфертів та частини податкових надходжень. Слід встановити, що використання коштів бюджету інвестицій на поточні потреби забороняється. Слід створити умови для участі органів місцевого самоврядування у фінансово-кредитних відносинах. Треба надати їм право створювати власні фінансово-кредитні установи, утворити Центральний банк комунального кредиту, який би функціонував за прикладом західноєвропейських. Потрібно законодавче врегулювати питання створення ринку комунальних цінних паперів. Доцільно розробити та прийняти закони України "Про фінансові основи місцевого самоврядування", "Про правовий режим майна комунальної власності", "Про унітарні державні та комунальні підприємства", "Про державні та комунальні землі" та інші акти.

Про ідеологію реформи бюджетно системи. Основною метою є скасування принципу єдності бюджетної системи України та перехід до автономного функціонування центрального, регіональних та місцевих бюджетів і на цій основі фінансове забезпечення функцій, які покладені на центральну, регіональну та місцеву влади. Кожна з ланок влади має функціонувати на основі власної доходної бази. Це покладе край ідеології утриманства, яка сьогодні побутує, створить умови для розвитку засад бюджетного самофінансування як у центрі, так і на місцях.

Практична реалізація запропонованих заходів щодо реформування бюджетної системи неможлива без переосмислення окремих положень 143-ї статті Конституції України щодо порядку формування та ролі обласних і районних бюджетів, які, з нашої точки зору, суперечать в цілому конституційним гарантіям розвитку місцевого самоврядування в Україні.

Основними завданнями мають стати:

· по-перше, планування видатків бюджету на основі реального прогнозу доходів бюджету та оптимального розміру дефіциту бюджету виходячи з безпечної тенденції стану державного боргу;

· по-друге, приведення законодавства щодо державних зобов'язань у відповідність із спроможністю бюджету їх виконувати;

· по-третє, прийняття пакету законодавчих актів, який охоплюватиме питання щодо процедур бюджетного процесу та базуватиметься на здійсненні адміністративної реформи;

· четверте, прийняття законодавства, яке б регулювало розподіл повноважень та відповідних фінансових ресурсів між центральним та місцевими органами влади, формування місцевих бюджетів та їх взаємовідносини з державним бюджетом на основі адміністративної реформи та, зокрема, реформи місцевого самоврядування;

· п’яте, складання бюджету з урахуванням бюджетної стратегії на кожні три роки; шосте, забезпечення прозорості та публічності бюджетного процесу;

· шосте, необхідно мати повну інформацію про всі грошові кошти, якими володіють бюджетні установи, з метою їх аналізу для раціонального використання бюджетних коштів.

За останні роки були зроблені деякі кроки в цих напрямках. Зокрема, триває робота над удосконаленням бюджетного законодавства з метою створення нормативно-правового поля для підвищення прозорості та ефективності бюджетних процедур; удосконалюється форма казначейського виконання державного бюджету.

Одним із основних завдань має стати - досягнення більшої прозорості бюджетного процесу (тобто відкритості перед громадськістю щодо реалізації бюджетної політики). Це необхідно з метою: підвищення розуміння бюджету та довіри з боку громадськості до діяльності державних органів влади, що в кінцевому підсумку сприятиме більшій підтримці нею найбільш раціональних заходів щодо бюджетної політики; підвищення ефективності бюджетного процесу, яке досягатиметься за рахунок врахування зважених критичних оцінок з боку політиків, незалежних експертів та інших зацікавлених осіб щодо розв'язання бюджетних проблем та відповідної мінімізації допущення прорахунків в майбутньому; використання деталізованих показників та забезпечення повноти інформації щодо бюджету сприятиме більш якісному проведенню аналізу та оцінок бюджету, здійсненню більш виважених та обґрунтованих заходів бюджетного процесу, що в свою чергу забезпечить підвищення ефективності бюджету; збільшення можливостей проведення порівнянності та аналогій з практикою вирішення бюджетних питань в інших країнах, і таким чином максимально можливого використання їх позитивного досвіду для України.

Необхідно сприяти створенню ефективного бюджетного законодавчого поля, в тому числі сприяти прийняттю поданого Кабінетом Міністрів України до Верховної Ради проекту Закону України "Про бюджетний устрій та бюджетний процес" та розробити законопроект про складання і виконання місцевих бюджетів та системи формування міжбюджетних взаємовідносин.

Інший напрям такого розподілу спричинений специфікою обслуговування державних цільових фондів, які щороку включаються до складу бюджету, та існування інших видатків, що здійснюються за рахунок цільових надходжень. Практика планування, затвердження, виконання бюджету та аналіз звітності про його виконання за останні роки свідчить, що зазначені категорії вимагають запровадження окремих дещо відмінних від встановлених для бюджетних (загальних) видатків, процедур. Тобто, врахування особливостей їх походження, природи використання, ролі, що відведена їм у бюджетному процесі.

Таким чином, запропонований поділ бюджету повинен забезпечити прозору, реальну систему оцінки усіх джерел доходів і визначених пріоритетів їх витрат.

Загальний фонд бюджету буде включати: доходи бюджету, що не призначені на конкретну мету, і є загальними ресурсами бюджету; видатки бюджету, які здійснюються за рахунок загальних ресурсів бюджету; різницю між доходами та видатками загального фонду бюджету. При цьому надходження від здійснення запозичень, видатки на обслуговування боргу, виконання державних гарантій і забезпечення зобов’язань включаються тільки до загального фонду бюджету. Доходи та видатки загального фонду іменуються, як загальні надходження та загальні видатки.

Спеціальний фонд державного бюджету формується за рахунок коштів державний цільових фондів, власних надходжень та спеціальних видатків бюджетних установ та організацій. Також до спеціального фонду віднесені за доходами та видатками: кошти, що надходять від реалізації надлишкового озброєння, військової техніки, іншого майна Збройних Сил України, за виконані роботи, надані послуги, надання в оренду основних фондів та іншого майна Збройних Сил України; збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету; відрахування та збір на будівництво та реконструкцію, ремонт, утримання автомобільних доріг загального користування, збір на розвиток виноградарства, садівництва, хмелярства, плата за пробірування і клеймування виробів та сплавів із дорогоцінних металів, частина державного мита за видачу паспортів, що спрямовується на паспортизацію населення України, митні збори, фонд дотацій іншим бюджетам тощо.

Обов’язковою умовою функціонування спеціального фонду є те, що видатки здійснюються лише в межах коштів, одержаних на цю мету в даному фонді. Залишки в коштів на кінець року зараховуються на рахунки спеціального фонду (держаних цільових фондів та бюджетних установ та організацій по власних надходженнях) для проведення видатків в наступному році.

Реформа сукупних державних витрат повинна стати основою для реформування системи формування доходів бюджетів різних рівнів та визначити критерії кількісного розподілу фінансових ресурсів між ланками бюджетної системи по вертикалі.

Реформа бюджетної системи та міжбюджетних взаємовідносин пов'язана із реформуванням податкової системи України, зокрема переглядом структури та переліку державних податків, розширенням ролі та частки місцевих податків і зборів, запровадженням регіональних (обласних) податків і зборів. За рахунок цього мають бути створені передумови для радикального зміцнення дохідної бази місцевих бюджетів, зміни джерел формування дохідної бази цих бюджетів.

Наслідком цього має стати переведення усіх ланок місцевих бюджетів на власну дохідну базу. Конкретний перелік дохідних джерел окремих ланок місцевих бюджетів є темою спеціального дослідження і тут не розглядається. Необхідно ухвалити нову редакцію Закону України "Про систему оподаткування", Закони України "Про місцеві податки і збори", "Про фінанси місцевого самоврядування".

В процесі реформи бюджетної системи і міжбюджетних взаємовідносин в Україні має бути розв'язана проблема державної стандартизації бюджетних видатків. Це означає, що в межах усієї території України державні та громадські послуги мають надаватись в гарантованих обсягах і бути за якістю не нижчими, ніж в середньому по країні. Ось чому в законодавчому порядку слід визначити державні мінімальні соціальні стандарти державних і громадських послуг. Необхідно ухвалити Закон України "Про державні мінімальні соціальні стандарти". У зв'язку з цим ми повинні реалістично переоцінити окремі норми законодавства, які, як засвідчила практика, не виправдали себе. Це, зокрема, стосується так званого нормативного підходу до формування мінімальних розмірів місцевих бюджетів.

Що стосується обов'язкових завдань органів місцевого самоврядування, то в їх межах ці органи мають надавати державні та громадські послуги на рівні не нижчому, ніж це буде передбачено державними мінімальними соціальними стандартами.

Переведення місцевих бюджетів на власну дохідну базу, запровадження державних мінімальних соціальних стандартів створять ситуацію, за якої частина органів місцевого самоврядування не матиме достатніх дохідних джерел для забезпечення обов'язкових завдань щодо надання державних і громадських послуг на рівні державних стандартів. Це пов'язано з об'єктивними причинами, зокрема такими, як нерівномірність розміщення продуктивних сил і податкової бази. Інша ж частина органів місцевого самоврядування навпаки матиме значний надлишок фінансових ресурсів, забезпечивши фінансування не тільки обов'язкових, а й факультативних завдань.

Реформа бюджетної системи і міжбюджетних взаємовідносин передбачає внесення суттєвих змін до основ організації бюджетного процесу в Україні. В першу чергу це стосується існуючого порядку затвердження бюджетів. Україна успадкувала порядок затвердження бюджетів, який склався в СРСР у 30-ті рр. Спочатку затверджується Державний бюджет України, в якому визначаються основні дохідні джерела зведених бюджетів областей. Потім затверджуються республіканський бюджет Автономної Республіки Крим, обласні, міські міст Києва і Севастополя бюджети, де визначаються основні дохідні джерела міст обласного підпорядкування, районів, районів у містах Києві та Севастополі. Згодом затверджуються міські бюджети міст обласного підпорядкування та районні бюджети. Завершується цей процес затвердженням сільських, селищних бюджетів та бюджетів міст районного підпорядкування. Таку процедуру затвердження бюджетів інколи називають процедурою затвердження бюджетів "згори" - "донизу".

Слід зазначити, що подібна процедура формування і затвердження бюджетів зараз не застосовується в жодній розвинутій країні. Затвердження бюджету центрального уряду і затвердження місцевих бюджетів – це складові двох самостійних бюджетних процесів. Враховуючи це, в ході реформи бюджетної системи і міжбюджетних взаємовідносин в Україні доцільно роз'єднати бюджетний процес, пов'язаний зі складанням, затвердженням і виконанням державного бюджету України, і відповідний процес, пов'язаний із формуванням місцевих бюджетів. Слід законодавче визначити строки затвердження місцевих бюджетів, конкретний термін щодо кожного з них має визначати відповідний орган місцевого самоврядування.

8. СТРУКТУРА ДЕРЖАВНОГО БЮДЖЕТУ В КРАЇНАХ РИНКОВОЇ ЕКОНОМІКИ

У кожній країні структура державного бюджету має свої національні особливості. Вона залежить від характеру адміністративної системи, структурних особливостей економіки й інших факторів.

8.1. США

Організаційний устрій держави - федеративний. Федеральний бюджет улаштований за принципом "повного" бюджету і складається з двох частин:

» власне урядовий бюджет чи федеральні фонди,

» довірчі фонди.

Власне урядовий бюджет охоплює і фінансує загальнонародні програми, що зв'язані з політичними, економічними і соціальними функціями держави. Витрати бюджету використовуються на:

- військові цілі (центральне місце),

- апарат керування,

- економічні, зовнішньоекономічні, зовнішньополітичні і соціальні нестатки,

- виплата відсотків по федеральному боргу.

Дохідна частина бюджету в основному формується за рахунок податків (прибутковий податок, на прибуток корпорацій, акцизи, мита ).

Федеральні фонди складають близько 70 відсотків усього федерального бюджету. На них приходиться вся сума бюджетного дефіциту.

Друга частина федерального бюджету - довірчі фонди, що носять цільовий характер. Їхня діяльність зв'язана з окремими видами державної виробничої інфраструктури (зміст і будівництво автодоріг, залізниць, портів, аеропортів, електростанцій...). Найбільшими фондами є фонди соціального страхування, що охоплюють різні види пенсійного забезпечення, виплати по безробіттю.

Фонди соціального страхування в приватному секторі створюються за рахунок внесків працюючих і підприємців, а для державних службовців - із внесків самих службовців і федерального уряду.

Обсяг довірчих фондів систематично зростає. Це фонди, як правило, мають позитивне сальдо. За рахунок цього залишку дефіцит федерального бюджету звичайно показується в заниженому розмірі.

8.2. Великобританія.

Державний бюджет складається з двох частин:

» звичайний бюджет,

» національний фонд позик.

Звичайний бюджет призначений для фінансування поточних витрат держави. Його витрати підрозділяються на щорічно затверджені Парламентом і консолідований Фонд постійних витрат.

До щорічно затвердженого бюджету відносять витрати на оборону, економічні і соціальні цілі, субсидії місцевим органам влади, допомога країнам, що розвиваються, (в основному тим, що входять у Британську Співдружність націй), на керування.

Витрати консолідованого фонду не розглядаються Парламентом, до них відносять: виплати по державному боргу (вони передаються у фонд позик і виплачуються з нього), внески в бюджет і інші фонди, витрати по "цивілізованому листі" (утримання королеви і двору).

Дохідна частина бюджету в основному формується за рахунок податкових надходжень (понад 90%). Питома вага прямих і непрямих податків приблизно рівна. Звичайні бюджети, найчастіше дефіцитні, "покриваються" позичкою з національного фонду позик.

Національний фонд позик являє собою бюджет капіталовкладень. З нього здійснюються платежі по державному боргу, видаються довгострокові кредити на капіталовкладення державним підприємствам і місцевим органам влади.

Доходи формуються за рахунок надходжень: відсотків по довгострокових кредитах, прибутку емісійного департаменту Банку Англії, а так само засобів, що надійшли зі звичайного бюджету при утворенні позитивного сальдо.

8.3. Франція.

В Франції центральний бюджет складається з трьох частин:

» звичайний загальний (державний) бюджет,

» приєднані бюджети різних державних організацій,

» спеціальні рахунки казначейства.

Центральний бюджет підрозділяється на два види операцій: остаточного характеру (безвідкличне фінансування), на яке приходиться близько 90% усіх бюджетних засобів і взаємного характеру (кредити).

На долю загального бюджету приходиться більш 70% засобів центрального бюджету. Загальний бюджет у своїй видатковій частині поділяється на функціональний і інституційний (відомчий). Перший групує витрати виходячи з їхніх функцій, що використовуються на зміст адміністративних служб, обслуговування державного боргу, капіталовкладення, витрати, що супроводжують капітальним вкладенням, трансферти, і витрати підрозділяються на поточні і капітальні. Другий - групує витрати по відомствах, що виконує бюджет і направляються на: оборону, сплату відсотків і погашення державного боргу, економічні, соціальні, загальнодержавні, міжнародні, надання допомоги країнам, що розвиваються.

Основними видами доходів загального бюджету є прямі і непрямі податки і надходження від підприємницької діяльності держави. Близько 40% усіх податкових надходжень дають індивідуальний прибутковий податок і податок на прибуток корпорацій. Серед непрямих податків, основне місце в податковій системі займає податок на додаткову вартість.

Приєднані бюджети введені для організацій, що не мають статусу юридичної особи, але здійснюючих торгово-промислову діяльність та мають фінансову автономію (бюджети пошти, телеграфу, телефону, національна друкарня, монетний двір).

Спеціальні рахунки казначейства охоплюють різні фонди (инвестиційно-шляховий, національно-спортивний, знову утворені, різні торгові рахунки казначейства).

Центральний бюджет хронічно дефіцитний, однак значна частина дефіциту приходиться на приєднані бюджети і спеціальні рахунки казначейства.

8.4. Японія.

У Японії, для забезпечення діяльності держави, функціонує центральний бюджет (загальний рахунок центрального уряду), інвестиційний бюджет має 457 спеціальних рахунків.

Витрати центрального бюджету побудовані по функціональній ознаці і відбивають основні задачі і функції держави і спрямовані на фінансування військових витрат, витрат економічних і соціального характеру, загальнодержавного (зміст імператорського двору, органів керування), дотування місцевих бюджетів, виплата відсотків по державному боргу.

Доходи формуються в основному за рахунок податків, та надходжень від діяльності державних підприємств, продажі і здачі в оренду державної власності.

Найбільш великі надходження (близько 40% усіх податків) дає прибутковий податок. Серед непрямих податків найбільше поширення мають акцизи і мита. Центральний бюджет звичайно дефіцитний і покривається позиками.

Інвестиційний бюджет являє собою щорічно встановлювану програму капітальних вкладень і позик. Цей бюджет призначений для державних корпорацій і місцевих органів влади.

Спеціальні рахунки охоплюють рахунка державних підприємств, корпорацій, фондів. Велика кількість спеціальних рахунків - характерна риса фінансової системи Японії. Місцеві органи влади нараховують біля семи тисяч подібних рахунків.

Затверджений державний бюджет діє протягом визначеного періоду - бюджетного року. Звичайно він дорівнює 12 місяцям.

У XІ столітті досить розповсюдженими були багаторічні бюджети. Це зумовлювалося складністю їхнього щорічного складання, а також більшою можливістю фінансового маневрування. Початок нинішнього сторіччя характеризувалося майже повсюдним переходом до складання однорічних бюджетів. З 60-х років у результаті розвитку програмування як однієї з форм державно-монополістичного регулювання економіки поряд з однорічними бюджетами в багатьох країнах стали розроблятися також бюджети на наступні чотири роки, що містять проектні оцінки.

У різних державах початок бюджетного року по-різному. Так, у Франції, Німеччині, Італії, Бельгії, Голландії, Швейцарії воно збігається з календарним роком; у Великобританії, Японії. Канаді бюджетний рік починається з 1 квітня і закінчується 31 березня, у Швеції, Норвегії - з 1 липня по 30 червня. у США - з 1 жовтня по 30 вересня. Це звичайно зумовлювалося історичними причинами, традиціями, зв'язаними з термінами скликання сесій законодавчих органів. У федеративних державах бюджетний рік у членів федерації може не збігатися з федеральним бюджетом. У США, наприклад багато штатів мають інший початок бюджетного року, чим це встановлено для федерації.

ВИСНОВКИ

Бюджет – складна економічна категорія. Як категорія, державний бюджет являє собою систему економічних відносин, що складаються в суспільстві в процесі формування, розподілу, та використання централізованого грошового фонду країни, призначеного для задоволення суспільних потреб. Важливою є роль бюджету у розподілі сукупного суспільного продукту та національного доходу. В бюджеті країни акумулюється значна частина знов створеної вартості – національного доходу, розподільчого і перерозподільного у відповідності з ринковими законами суспільного розвитку для забезпечення розширеного відтворення та задоволення загальнодержавних потреб.

З точки зору перспектив формування бюджету, основною закономірністю відтворення в умовах ринку повинна стати тенденція збільшення фонду нагромадження при розподіленні національного доходу України. Це дозволить здійснити більш ціленаправлену інвестиційну політику, укріпити матеріально-технічну базу виробництва і тим самим збільшити доходну частину державного бюджету України.

Найважливіше призначення бюджету – це створення матеріальної основи для реалізації державою своїх функцій: економічної, соціальної, політичної та оборонної.

Сутність державного бюджету як економічної категорії реалізується через його функції: розподільчу, контролюючу, забезпечення існування держави. В умовах реформування економіки України, пов’язаної з функціонуванням різних форм власності, виникає потреба перегляду характеру і змісту бюджетних відносин. На сьогоднішній день виникають труднощі як із формуванням централізованого фонду коштів держави, так і з його використанням. Ці труднощі зумовлені недосконалістю законодавства України, традиційними, застарілими підходами організації бюджетних відносин. У такій ситуації командно-адміністративні методи управління повністю не вдалося усунути, а нові перебувають на стадії становлення. Зумовлено це повільним процесом реформування системи власності, що докорінно впливає на зміст розподільного і перерозподільного процесів в Україні.

Бюджетна система – це заснована на економічних відносинах та юридичних нормах сукупність усіх видів та ланок бюджету країни, які об’єднані на єдиних принципах.

Складовими елементами бюджетної системи є:

· структура;

· принципи побудови;

· організація функціонування.

Бюджетна система складається з державного бюджету України, республіканського бюджету Автономної Республіки Крим та місцевих бюджетів. Сукупність усіх бюджетів, що входять до складу бюджетної системи України, є зведеним бюджетом України.

Нові економічні відносини потребують змін і в бюджетній системі. Щодо вирішення цієї проблеми існують різні підходи:

зберегти бюджетну систему і бюджетний устрій до виходу з економічної кризи, щоб мобілізувати використання фінансів у державі з метою подолання кризових явищ за рахунок розвитку приоритетних напрямків виробництва, стабілізації національної валюти;

при збереження централізованої бюджетної системи надати право місцевим органам влади і управління розпоряджатися коштами, що надходять від комунальної власності підприємств через податки, регулюючи бюджети за рахунок загальнодержавних податків та доходів;

надати самостійність місцевим бюджетам, консолідувавши у бюджеті України всі бюджети, що становлять бюджетну систему.

Економічне оновлення об’єктивно потребує зміцнення державного бюджету як основного важеля ефективного розвитку господарства країни, що прагне до соціально орієнтованої економіки. Акумуляція у бюджетній системі значних грошових фондів створює можливість для забезпечення рівномірного розвитку економіки та культури на усій території країни. Бюджет є могутнім інструментом державного управління.

Значення державного бюджету обумовлено не лише обсягом коштів, які зосереджено в ньому. В безпосередньому взаємозв’язку з бюджетом і під його впливом функціонують усі інші ланки фінансової системи.

Наявність бюджету створює можливість для маневрування при розподілі коштів на потреби суспільства з урахуванням їхньої пріоритетності протягом певного проміжку часу.

У майбутньому роль державного бюджету у соціальних процесах зростатиме. Обумовлено це тим, що саме бюджетні кошти у сукупності з позабюджетними фондами є фінансовим підґрунтям для здійснення соціальних перетворень, переходу на новий рівень соціального обслуговування населення. Крім того, державний бюджет покликаний нівелювати соціальні наслідки розшарування громадян за їхніми матеріальними статками, що викликано переходом до ринкових умов господарювання.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Основи економічної теорії, посібник під редакцією Мочерного С.В., „Видавничий центр „Академія”, Київ - 1998 р.

2. Рузавін. Г.И. Основи ринкової економіки. М.: ЮНІТІ. 1996.

3. Фінансова консультація №№ 9-10, 2000р.

4. Фінанси України №8 - 1999р.

5. Фінанси підприємства. Подерюгин А.М. Київ, КНЕУ - 2002 р.