| Скачать .docx |

Курсовая работа: Бюджетная политика

Содержание

Введение. 3

1. Понятие, цели и задачи бюджетной политики. 7

2. Результаты бюджетной политики в 2005 году и в начале 2006 года. 13

3. Федеральный бюджет Российской Федерации. 18

Заключение. 24

Библиография. 27

Приложения. 28

«…Уже с этого года большая часть расходов федерального бюджета должна быть ориентирована на конечный результат».

Из послания Президента Российской Федерации Федеральному Собранию Российской Федерации 10 мая 2006 года

В 2006 году совокупные расходы бюджетов всех уровней в расчете на душу населения превысят 58 тыс. рублей, а к 2009 году - достигнут 85 тыс. рублей.

Фактически за эти средства общество «приобретает» у государства общественные услуги - образование, здравоохранение, социальное обеспечение, регулирование экономики, гарантии безопасности и правопорядка, защиту внешнеполитических интересов, гражданских прав и свобод и все то, что не может быть предоставлено рынком и оплачено каждым гражданином по отдельности.

Граждане - и как налогоплательщики, и как потребители общественных услуг - должны быть уверены в том, что передаваемые ими в распоряжение государства средства используются прозрачно и эффективно, приносят конкретные, по возможности измеримые результаты как для общества в целом, так и для каждой семьи, для каждого человека.

Предпосылки для решения этой стратегической задачи были заложены в первой половине 2000-х годов восстановлением долгосрочной сбалансированности и устойчивости национальной бюджетной системы путем:

1. разграничения расходных обязательств и ликвидации «необеспеченных мандатов», общий объем которых в 1,6 раза превышал возможности бюджетной системы;

2. последовательного снижения налоговой нагрузки на экономику с 34,2 до 29,3% ВВП[1] и сокращением государственного внешнего долга с 54% ВВП в 2000 году до 10,2% ВВП в 2005 году;

3. создания Стабилизационного фонда, обеспечивающего «подушку безопасности» в случае снижения экспортных цен на нефть и сдерживание инфляции в условиях увеличения денежного предложения вследствие дополнительных доходов от экспорта в случае высоких цен на нефть;

4. стабильного закрепления доходных источников за бюджетами разных уровней и введения объективных критериев распределения межбюджетных трансфертов;

5. развития системы Федерального казначейства, обеспечивающего кассовое обслуживание исполнения бюджетов в соответствии с едиными стандартами и процедурами.

Гарантированное исполнение всех ранее принятых обязательств, с одной стороны, и, с другой стороны, принятие новых обязательств только в пределах реальных возможностей по их финансовому обеспечению в условиях долгосрочной сбалансированности бюджета, прозрачности и подотчетности бюджетов, соблюдения финансовой дисциплины – основное требование к эффективной и ответственной бюджетной политике и одновременно - необходимое условие для достижения планируемых целей и результатов государственной политики.

Следующим этапом в повышении результативности бюджетных расходов стала правительственная Концепция реформирования бюджетного процесса в Российской Федерации в 2004-2006 годах. Перспективный финансовый план Российской Федерации на 2007-2009 годы и проект федерального бюджета на 2007 год - очередной шаг в ее реализации в соответствии с задачами, поставленными Бюджетным посланием Президента Российской Федерации на 2007 год и среднесрочную перспективу.[2]

Реализация Концепции должна завершиться принятием системных поправок в Бюджетный кодекс Российской Федерации, предусматривающих:

1. повышение роли среднесрочного финансового планирования, в том числе переход к формированию и утверждению федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации на 3 года (в режиме «скользящей трехлетки»);

2. выделение расходных обязательств и бюджетных ассигнований разных видов, в том числе -приведение порядка финансирования долгосрочных целевых программ и бюджетных инвестиций в соответствии с едиными принципами и процедурами;

3. введение в бюджетный процесс обоснований бюджетных ассигнований и государственных (муниципальных) заданий, задающих конкретные, измеримые результаты использования бюджетных средств;

4. расширение возможностей органов власти разных уровней, в рамках единых принципов и установленных Кодексом общих позиций, по формированию классификации расходов бюджетов и, следовательно, определению формата составления и утверждения соответствующих бюджетов;

5. создание стимулов для органов государственной власти субъектов Российской Федерации и органов местного самоуправления по снижению дотационности соответствующих бюджетов;

6. обеспечение самостоятельности и ответственности главных распорядителей, распорядителей и получателей бюджетных средств при составлении и исполнении бюджета;

7. создание условий для реструктуризации бюджетной сети и введения новых форм финансового обеспечения государственных (муниципальных) услуг;

8. уточнение вопросов регулирования государственного (муниципального) долга, заимствований и гарантий.

Бюджеты всех уровней, начиная с 2008 финансового года, будут формироваться и исполняться в соответствии с общепризнанными в мировой практике принципами, стандартами и процедурами. Многие из них уже прошли практическую апробацию в рамках внедрения среднесрочного бюджетирования, ориентированного на результаты, в том числе - при формировании проекта федерального бюджета на 2007 год. Их законодательное закрепление создаст новые возможности, стимулы и требования для повышения результативности расходов бюджетов всех уровней.

1. Понятие, цели и задачи бюджетной политики

Политика (от др. греч.) означает искусство управления государством. В широком смысле политика — это концепция специальной деятельности по защите и реализации интересов одних субъектов в противовес интересам других, в узком смысле — совокупность мероприятий, деятельность субъекта по достижению определенных целей. Второе определение по существу не отличается от смыслового содержания термина «менеджмент», а поэтому представляется нам неправомерным в научном обороте. В дальнейшем под государственной деятельностью в данном смысле будем понимать государственный менеджмент, или государственное управление, задачей которого является реализация государственной политики.

Любая политика — это отношения минимум двух субъектов по поводу защиты и реализации собственного интереса относительно какого-либо объекта (материальных, социальных, сенсорных и других жизненных ценностей). Соответственно политика может быть классифицирована:

· по типу объекта (социальная, экономическая, сексуальная)

· по виду субъекта (частная, коллективная, государственная)

Политика государства — это концепция отношений по поводу и реализации государственных интересов, устройства, систем общественного правопорядка. Политика государства рыночной экономики — это совокупность экономических, политических, военных и правовых мероприятий, осуществляемых органами государственной власти в целях прежде всего сохранения и развития существующего государственного устройства, государственного аппарата, частной собственности и имущих категорий населения

Поскольку государство само не производят каких-либо ценностей, то его существование возможно исключительно за счет отчуждения средств производителей и других имущих экономических субъектов. Главное звено социально-экономической политики образует финансовая политика, охватывающая отношения по поводу денежной системы страны, страхования, цен, доходов и расходов государства. В составе финансовой политики государства выделяют бюджетную политику[3] , которая обеспечивает изъятие и целенаправленное использование денежных средств.

Составными частями бюджетной политики являются:

· фискальная, или налоговая, политика;

· инвестиционная политика.

В фискальной, или налоговой, политике сталкиваются интересы госаппарата, предпринимателей и наемных работников, что предполагает выбор того или иного фискального курса, принципов налоговой политики. Среди последних наибольшую известность получили:

· максимальное обложение получаемых и имеющихся жизненных ценностей субъектов;

· обложение согласно платежеспособности экономических субъектов;

· обложение согласно взаимовыгодности плательщиков и государства;

· принцип пожертвования со стороны экономических субъектов.

Выбор и соотношение принципов в конкретной практике налогообложения в значительной степени определяются характером государственного устройства, спецификой исторического момента и другими факторами. Так, первые два принципа широко использовались тоталитарными режимами, когда интересы правящей государственной верхушки, поддерживаемой силовыми структурами, ставились на первое место. Ведь чем больше налогов, тем выше доля внутреннего продукта у государства, тем оно мощнее и сильнее. И наоборот, последние принципы (взаимовыгодность и пожертвование) характеризуют демократический строй, когда граждане страны через выборную систему государственного аппарата диктуют курс и ход фискальной политики.

Здесь существует классическое объективное положение: любой выбор принципов должен гарантировать минимум жизненных благ для существования и воспроизводства рабочей сипы как единственного реального источника богатства, фундамента общества и государства.

Инвестиционная политика охватывает большой комплекс проблем, среди которых основными являются:

· соотношение реализации запросов потребителей и производителей, отражающееся в пропорции текущих инвестиций и инвестиций развития;

· соотношение интересов различных субъектов-потребителей, определение пропорций ассигнований на финансовое обеспечение содержания госаппарата, неимущего населения, экономически состоятельных слоев и т.д.;

· обеспечение прожиточного минимума гражданам страны.

Таково общее содержание бюджетной политики. Значение ее огромно, ибо ею определяется экономическая, финансовая основа функционирования государства и жизнедеятельности всего общества.

Пути развития и решения проблем бюджетной политики находят выражение в ежегодном бюджетном послании Президента РФ. Вся сложность заключается в их последовательной реализации.

В основу формирования и реализации бюджетной политики положены стратегические целей развития страны, определенных в ежегодных Посланиях Президента Российской Федерации.

Главной целью является повышение уровня и качества жизни населения. Государство должно способствовать повышению реальных доходов и занятости населения, росту сбережений и имущества граждан, развитию рынка жилья. В сфере его прямой ответственности - удовлетворение потребностей граждан в качественном и доступном жилье, услугах образования, здравоохранения, культурном и духовном развитии, информации, досуге, безусловное выполнение всех законодательно установленные социальных гарантий, в том числе - пенсионное и социальное обеспечение, социальная защита граждан, нуждающихся в государственной помощи.

Основа для решения социальных проблем - высокие темпы устойчивого экономического роста, обеспечивающего создание новых рабочих мест, рост заработной платы в экономике, расширению финансовых возможностей государства. Для этого, прежде всего, необходимо поддерживать финансовую стабильность (низкую инфляцию и стабильность национальной валюты), определяющей степень доверия людей к государству и готовность Важное значение имеет снижение налоговой нагрузки на экономику и административных барьеров, защита прав собственности, обеспечение экономическую свободы и условий равной конкуренции. Государство должно поддерживать развитие транспортной, коммуникационной и энергетической инфраструктуры, авиа– и судостроения, экспорта интеллектуальных услуг, космической отрасли и других стратегических отраслей экономики.

Обеспечение обороноспособности и безопасности - необходимое условие для развития страны. Социальный прогресс невозможен в стране, граждане которой страдают от военных конфликтов, терроризма, преступности, стихийных бедствий. Разрушительный потенциал насилия, природных и техногенных катастроф постоянно растет, и долг государства - сделать все для защиты граждан от этих угроз. Обеспечение высокой боеготовности Вооруженных сил, их техническое переоснащение, создание профессиональной, мобильной армии, борьба с терроризмом и распространением оружия массового поражения, предупреждение локальных конфликтов, предотвращение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий входят в число основных приоритетов бюджетных расходов.

Создание условий для будущего развития - важнейшая миссия социально ответственного государства. Люди должны быть уверены в завтрашнем дне, убеждены в том, что их дети и внуки будут благодарны старшим поколениям, заложившим основы будущего процветания страны в целом, а значит и каждой семьи в отдельности. Развитие природного и научного потенциала, конкурентоспособной системы образования, формирование инновационной среды, поддержка передовых технологий, обеспечение прав и свобод граждан, развитие демократии и гражданского общества, эффективная организация самого государства, борьба с коррупцией -необходимые предпосылки для достижения этой цели. Непосредственный вклад в ее достижение должно внести комплексное решение демографической проблемы.

Достижение многих из них определяется не только их финансовым обеспечением, но и эффективностью правового регулирования, способностью государства принимать справедливые законы и добиваться их исполнения. Значительный вклад вносят, в рамках законодательно установленных полномочий и ответственности, органы государственной власти субъектов Российской Федерации и органы местного самоуправления. Целый ряд публичных обязательств исполняется за счет государственных внебюджетных фондов.

Однако решающий вклад в реализацию стратегических целей развития страны вносит федеральный бюджет. Основные его параметры существенно влияют на уровень инфляции, динамику валютного курса, налоговую нагрузку и другие условия экономического развития. Финансовое обеспечение деятельности государства в стратегических сферах деятельности и наиболее значимых социальные гарантии осуществляется за счет средств федерального бюджета. Наконец, из федерального бюджета предоставляются значительные объемы трансфертов бюджетам субъектов Российской Федерации и бюджетам государственных внебюджетных фондов Российской Федерации.

Именно поэтому конкретные требования к бюджетной политике ежегодно формулируются в Бюджетном послании Президента Российской Федерации.

Перспективный финансовый план Российской Федерации на 2007-2009 году и проект федерального бюджета на 2007 год соответствуют требованиям Бюджетного послания на 2007 год о необходимости формирования бюджетной политики «…исходя из необходимости улучшения качества жизни населения, создания условий для обеспечения позитивных структурных изменений в экономике и социальной сфере, решения проблем макроэкономической сбалансированности, повышения эффективности и прозрачности управления общественными финансами».

Основными задачами бюджетной политики при формировании проекта федерального бюджета на 2007 год стали:

1. последовательное снижение темпов инфляции;

2. обеспечение сбалансированности бюджетной системы Российской Федерации;

3. продолжение политики аккумулирования «коньюктурных» доходов бюджета в Стабилизационном фонде;

4. прирост непроцентных расходов федерального бюджета темпами, адекватными темпам роста экономики;

5. повышение результативности бюджетных расходов, строгий отбор принимаемых обязательств;

6. разработка годового бюджета в строгой увязке с показателями среднесрочного финансового планирования;

7. увеличение капитализации специализированных государственных инвестиционных институтов в целях поддержки экспорта товаров и импорта технологий, долгосрочного финансирования крупных инвестиционных проектов;

8. использование механизмов Инвестиционного фонда, венчурных фондов, особых экономических зон, концессионных соглашений, технопарков в целях расширения частных инвестиций.

2. Результаты бюджетной политики в 2005 году и в начале 2006 года

Проводимая бюджетная политика в целом соответствует стратегическим целям экономического развития Российской Федерации, повышения качества жизни и обеспечения безопасности ее граждан, задачам, определенным Бюджетным посланием Президента Российской Федерации "О бюджетной политике в 2006 году".

В то же время задача последовательного снижения уровня инфляции в 2005 году и первые месяцы 2006 года была решена не в полной мере.

Начата реализация приоритетных национальных проектов. Создается основа для решения назревших проблем повышения качества образования, улучшения здоровья населения, обеспечения граждан доступным и комфортным жильем, формирования достойных условий жизни на селе и развития агропромышленного производства. Применяемые здесь механизмы направлены как на повышение качества государственных социальных услуг, так и на обеспечение прямой связи между результатами работы учреждений и их финансированием, включая оплату труда.

Мероприятия, предусмотренные приоритетными национальными проектами, в целом обеспечены необходимым бюджетным финансированием. Тем не менее, сохраняются неточности в процессе бюджетного планирования. Так, например, первоначально не были учтены средства на уплату единого социального налога и выплату районных коэффициентов в связи с введением дополнительных выплат отдельным категориям учителей и медицинских работников. В результате вновь требуется внесение изменений в федеральный бюджет в процессе его исполнения.

Увеличены в реальном выражении размеры оплаты труда работников организаций бюджетной сферы, денежного довольствия военнослужащих и сотрудников правоохранительных органов, пенсий и ряда пособий в связи с материнством и воспитанием детей. Однако подготовка законопроектов, направленных на расширение самостоятельности организаций социально-культурной сферы, и переход к нормативно-подушевому финансированию оказания государственных и муниципальных услуг затянулись. В бюджетных учреждениях по-прежнему превалируют уравнительные подходы к установлению заработной платы работников. Реструктуризация сложившейся бюджетной сети проводится медленно.

Проведенная реформа системы натуральных льгот позволила повысить эффективность социальной поддержки населения. Бюджетные средства на эти цели предусматриваются в необходимых объемах.

Вступил в силу новый федеральный закон о государственных закупках, более четко регламентирующий процедуры проведения торгов, создающий условия для расширения круга поставщиков и более эффективного использования бюджетных средств. Но из-за отсутствия ряда подзаконных нормативных актов новый механизм закупок пока еще не заработал в полной мере.

В федеральном бюджете на 2006 год увеличены объемы инвестиционных расходов государства, создан Инвестиционный фонд. Принят закон о концессионных соглашениях. Однако его реализация сдерживается отсутствием утвержденных Правительством Российской Федерации типовых концессионных соглашений.

Продолжена реформа федеративных отношений. Федеральный бюджет и бюджеты субъектов Российской Федерации на 2005 год впервые были исполнены в условиях законодательно установленного разграничения расходных обязательств и доходных источников. Сбалансированность региональных бюджетов улучшилась.

Повысились прозрачность и объективность системы финансовой поддержки субъектов Российской Федерации. Но применяемые при распределении дотаций механизмы по-прежнему недостаточно ориентированы на стимулирование роста собственного налогового потенциала.

Расширен круг собственных полномочий органов государственной власти субъектов Российской Федерации и делегированных им полномочий с предоставлением субвенций из федерального бюджета. Порядок делегирования полномочий органам государственной власти субъектов Российской Федерации конкретизирован с учетом накопленного опыта.

Органы государственной власти субъектов Российской Федерации получили право в установленных законом случаях участвовать в осуществлении полномочий Российской Федерации с осуществлением расходов за счет средств бюджетов субъектов Российской Федерации. Аналогичные решения приняты и в отношении органов местного самоуправления.

Особенностью бюджетного процесса 2006 года стало формирование собственных бюджетов нескольких тысяч вновь образованных муниципальных образований. При этом принятые на федеральном уровне решения позволили субъектам Российской Федерации самостоятельно определять сроки и порядок перехода к модели организации местного самоуправления с учетом реальной ситуации на местах. 46 субъектов Российской Федерации приняли решение не откладывать создание полноценной системы местного самоуправления.

В сфере налоговой политики продолжен курс на снижение общей налоговой нагрузки на экономику. Отношение общего объема обязательных платежей к объему валового внутреннего продукта (без учета влияния изменений мировых цен на нефть) снизилось с 28,7% в 2004 году до 27,4% в 2005 году. Приняты решения, направленные на стимулирование инвестиционной и инновационной деятельности.

В частности, обеспечен переход к общему порядку принятия к вычету налога на добавленную стоимость при осуществлении капитального строительства, осуществлены иные меры по улучшению администрирования этого налога.

При этом обращаю особое внимание на неприемлемость практики издания нормативных правовых актов в сфере налогового законодательства после начала налогового периода по соответствующим налогам, как это произошло с утверждением новой формы налоговой декларации по налогу на добавленную стоимость.

Реализован ряд мер по совершенствованию налогообложения прибыли организаций. Введены меры налогового стимулирования для компаний, работающих в особых экономических зонах.

Отменен налог на имущество, переходящее в порядке наследования.

Снижение базовой ставки единого социального налога обеспечило существенное уменьшение налоговой нагрузки, прежде всего для обрабатывающих отраслей промышленности. В то же время пока не достигнута вторая основная цель реформы налогообложения фонда оплаты труда - массового вывода "из тени" доходов граждан, в первую очередь занятых в сфере малого и среднего бизнеса.[4]

Законодательно отменены лимиты на предоставление отсрочек и рассрочек по уплате налоговых платежей. Но распределение компетенции между органами власти по их предоставлению так и не было установлено. Законопроект, предусматривающий решение этой и иных наболевших проблем налогового администрирования, уже долгое время находится в Государственной Думе.

Законодательно установлен механизм исполнения судебных решений по искам к органам государственной власти и органам местного самоуправления.

Продолжено сокращение объема государственного внешнего долга. За прошедший год он уменьшился на 37,6 млрд долларов США и составил чуть более 10% ВВП. Возросла роль Российской Федерации в усилиях международного сообщества по решению проблемы долгового бремени беднейших стран.

Продолжалось реформирование бюджетного процесса. Сформирована нормативно-методическая база для составления перспективного финансового плана и проекта федерального бюджета, ведения реестров расходных обязательств, разработки и реализации ведомственных целевых программ.

Активизировалась работа по формированию целей и индикаторов деятельности федеральных и региональных органов исполнительной власти, увязке бюджетных ассигнований с конкретными, количественно измеримыми результатами их использования, совершенствованию формата представления бюджета, оценке его вклада в достижение целей государственной политики. Тем не менее при проведении данной работы пока не сделан достаточный акцент на оценке эффективности осуществляемых бюджетных расходов.

Федеральный бюджет на 2006 год стал первым бюджетом, сформированным в рамках трехлетнего перспективного финансового плана, который, в свою очередь, должен стать основой для выработки бюджетной политики на новую бюджетную "трехлетку".

Но не обошлось без сбоев. Перспективный финансовый план на 2006-2008 годы был принят после начала планового периода, что недопустимо. Ведомственные целевые программы пока не стали действенным инструментом оптимизации действующих расходных обязательств и их привязки к конкретным измеримым результатам. Неоправданно затянулась подготовка комплексных изменений в Бюджетный кодекс Российской Федерации, направленных на приведение его в соответствие с современными требованиями и принципами эффективного управления общественными финансами, что объективно сдерживает внедрение модели среднесрочного бюджетирования, ориентированного на результаты.

С 2006 года все бюджеты бюджетной системы Российской Федерации переведены на кассовое обслуживание исполнения в органах Федерального казначейства.

3. Федеральный бюджет Российской Федерации

Во исполнение поручения Президента Российской Федерации, данного в Бюджетном послании «О бюджетной политике в 2007 году», разработка параметров федерального бюджета впервые осуществлялась на среднесрочный трехлетний период - 2008-2010 годы. Среднесрочный горизонт бюджетного планирования предполагается закрепить в рассматриваемой Государственной Думой новой редакции Бюджетного кодекса Российской Федерации.

Формирование основных характеристик федерального бюджета на 2008-2010 годы основывалось на изложенных в Бюджетном послании Президента Российской Федерации Федеральному Собранию Российской Федерации «О бюджетной политике в 2008 - 2010 годах» положениях бюджетной стратегии на среднесрочную перспективу, ориентированной на содействие социальному и экономическому развитию Российской Федерации при безусловном учете критериев эффективности и результативности бюджетных расходов.

Представляемые на данном этапе проектировки федерального бюджета разработаны на базе перспективного финансового плана Российской Федерации на 2007-2009 годы, утвержденного распоряжением Правительства Российской Федерации от 30 декабря 2006 г. №1860-р.

За основу при формировании бюджета были приняты показатели умеренно оптимистичного варианта сценарных условий социально-экономического развития Российской Федерации на 2008 год и на период до 2010 года и предельных уровней цен (тарифов) на продукцию (услуги) субъектов естественных монополий на 2008 год и на период до 2010 года, рассмотренных Правительством Российской Федерации, доработанных и представленных Министерством экономического развития и торговли Российской Федерации в Министерство финансов Российской Федерации 14 марта 2007 г. №Д03-378.

Основными отличительными особенностями подготовки проектировок федерального бюджета на 2008-2010 годы являются их планирование и утверждение на трехлетний период в форме закона, изменение структуры доходов в части их распределения на нефтегазовые и ненефтегазовые доходы с определением размера нефтегазового трансферта, направляемого на расходы федерального бюджета, выделение в составе остатков федерального бюджета Резервного фонда и Фонда будущих поколений, а также определение на первый и второй годы планового периода нераспределенной части расходов в объеме эквивалентном 2,5 и 5 процентов от расходной части, позволяющих в режиме «скользящей трехлетки» переходить к более эффективному планированию новых обязательств.

Появление одной из основных особенностей федерального бюджета на 2008-2010 годы вызвано сильной зависимостью экономики и бюджета от сырьевого сектора, которая создает серьезные макроэкономические риски. Поступления из нефтегазового сектора обеспечили в 2005 году около 38% от доходов консолидированного бюджета и 50% от доходов федерального бюджета (без учета погашения налоговой задолженности). В настоящее время благодаря благоприятной конъюнктуре на мировом рынке нефти в Стабилизационном фонде продолжается накопление средств – на начало 2007 года его объем составил 8,7% ВВП. Механизм Стабилизационного фонда может служить страховым резервом. Для этого действующему в настоящее время Стабилизационному фонду недостает более полного зачисления конъюнктурных доходов бюджета: в первую очередь, вывозных пошлин на нефтепродукты и вывозных пошлин на природный газ. Для обеспечения долгосрочной сбалансированности создается Фонд будущих поколений. Общая величина таких доходов в долгосрочной перспективе по своей природе ограничена.

Особая природа нефтегазовых доходов определяет необходимость специального режима управления ими, направленного на обеспечение долгосрочной макроэкономической стабильности. Ключевые задачи такого управления состоят в поддержании устойчивого уровня государственных расходов и частного потребления на длительном временном горизонте, а также предотвращении колебаний таких макроэкономических показателей как инфляция, обменный курс, величина государственного долга, процентные ставки на финансовых рынках.

Устойчивость бюджета с точки зрения, как доходов, так и расходов выражается в обеспечении стабильности этих параметров в процентном отношении к ВВП.

Важный фактор, который необходимо учитывать при оценке принципов бюджетной политики на долгосрочную перспективу, составляет предстоящее снижение бюджетных поступлений из нефтегазового сектора в результате следующих тенденций:

1. В ближайшие несколько десятилетий физический объем добычи и экспорта нефти и газа будет намного уступать темпам роста ВВП, составляя не более 2% в год. Это приведет к сокращению доли нефтегазового сектора в ВВП. По оценкам Минэкономразвития России, указанная доля сокращается с 21% в 2006 году до 14,9% в 2010 году. Тенденция сокращения нефтегазового сектора в ВВП продолжится и в последующие годы.

2. Продолжение в среднесрочной перспективе повышения курса рубля (хотя и более медленными темпами, чем в предыдущие годы).

3. Прогнозирумое снижение цен на нефть с 61 долл.США в 2006 году и 55 долл.США в 2007 г. до 50 долл.США в 2010 году.

В результате существенно сокращаются нефтегазовые доходы федерального бюджета. Так, если в 2007 году нефтегазовые доходы бюджета оцениваются в размере 8,2% ВВП, то в 2010 г. - они сокращаются до 5,3%ВВП.

Согласно долгосрочному прогнозу, к 2025 году поступления в федеральный бюджет могут сократиться за счет перечисленных факторов (даже при сохранении относительно высоких цен на нефть 40-50 долл.США в ценах 2006 года) до уровня менее 4%ВВП. Выпадающие доходы будут лишь в незначительной степени компенсироваться увеличением базы ненефтегазовых доходов и планируемым повышением собираемости налогов. Таким образом, ожидаемые доходы федерального бюджета при нынешнем налоговом законодательстве упадут с нынешнего уровня к 2020 г. примерно на 4,5 п.п. ВВП, для чего потребуется комплекс мер, связанных с повышением налогового бремени, сокращением расходов и резким наращиванием государственного долга.

Использование концепции «ненефтегазового баланса бюджета» позволит обеспечить стабильный уровень государственных расходов вне зависимости от колебаний внешней конъюнктуры и поддерживать долгосрочную макроэкономическую устойчивость.

Сальдо бюджета без учета нефтегазовых доходов (ненефтегазовый дефицит бюджета) планируется в размере 6,6% ВВП в 2008 году, 5,9% ВВП в 2009 году и 5,3% ВВП в 2010 году. Этот дефицит будет покрываться нефтегазовым трансфертом и прочими источниками в размере 0,5-0,8%ВВП.

Расчеты показывают, что максимальный ежегодный размер трансферта составляет 3,7% ВВП Он позволяет, с одной стороны, поддерживать достаточно высокий и стабильный даже при низком уровне цен на нефть уровень расходов бюджета, а с другой стороны, соответствует цели создания Фонда будущих поколений – обеспечивает стабильность бюджетной политики и позволяет поддерживать Резервный фонд на случай резких перепадов цены, а при благоприятных сценариях – и накапливать средства в Фонде будущих поколений. Учитывая это, предлагается на долгосрочную перспективу закрепить объем нефтегазового трансферта в размере 3,7 % ВВП, а в «переходный период» в 2008-2010 гг. - объем нефтегазового трансферта планируется с понижением - с 6,1% ВВП в 2008 году до 4,5% ВВП в 2010 году.

Поддержание более высокого уровня трансферта (4,5% и 5%ВВП) на длительную перспективу ведет к тому, что уже в ближайшие десять лет происходит значительное расходование ранее накопленных средств даже при среднем уровне цен на нефть.

Величина Резервного фонда составляет 10% ВВП, что позволит обеспечить выполнение бюджетных обязательств при снижение цены на нефть с 45 до 30 долл.США в течение трех лет.

Величина Фонда будущих поколений на начало 2011 года составит 1,3% ВВП.

Исходя из изложенного, проектировки основных параметров федерального бюджета приведены в приложении №1 к роботе.

Доходы федерального бюджета Российской Федерации

Формирование доходов федерального бюджета на 2008 год и на период до 2010 года осуществлялось на основе сценарных условий социально-экономического развития Российской Федерации на 2008 и на период до 2010 года, основных направлений налоговой и бюджетной политики на 2008 год и на период до 2010 года и оценки поступлений доходов в федеральный бюджет в 2007 году.

При формировании проекта бюджета учитывалось налоговое законодательство, действующее на момент составления проекта бюджета, а также одобренные основные направления налоговой политики, предусматривающие внесение изменений и дополнений в законодательство Российской Федерации о налогах и сборах, вступающие в действие с 2008 года.

Формирование доходов федерального бюджета на 2008 год и на период до 2010 года осуществлялось на основе Бюджетного послания Президента Российской Федерации и планируемых изменений бюджетного законодательства Российской Федерации, учитывало преобразование Стабилизационного фонда Российской Федерации в Резервный фонд и Фонд будущих поколений, исходя из того, что формируемый Резервный фонд будет обеспечивать устойчивость бюджетных расходов независимо от конъюнктуры сырьевых цен, а формируемый Фонд будущих поколений будет аккумулировать доходы от нефти и газа, которые образуются в результате превышения доходов от нефтегазового сектора над отчислениями в Резервный фонд и средствами, используемыми для формирования расходов федерального бюджета.[5]

Расходы федерального бюджета в 2008-2010 годах

Общий объем расходов федерального бюджета на 2008 год определен на уровне 6 500,3 млрд. рублей (18,6% ВВП), на 2009 год - 7 361,9 млрд. рублей (18,6% ВВП), на 2010 год - 7 998,7 млрд. рублей (18,0% ВВП). В номинальном выражении темпы роста бюджетных расходов к предыдущему году составляли в 2008 году 115,9%, в 2009 году - 113,3%, в 2010 года - 108,6%, в реальном выражении – соответственно, 107,3%, 106,4% и 103,5 процента.

Таким образом, при формировании проекта федерального бюджета на 2008 год и на период до 2010 года в соответствии с Бюджетным посланием Президента Российской Федерации соблюден принцип адекватности реальных темпов роста бюджетных расходов темпам роста экономики.

В проекте федерального бюджета обеспечена реализация установленных стратегических целей и приоритетов Российской Федерации, ключевыми из которых является обеспечение достойной жизни для граждан, устойчивого роста для экономики, уверенности в будущем для страны.[6]

Таким образом, бюджетная политика должна формироваться исходя из необходимости улучшения качества жизни населения, создания условий для обеспечения позитивных структурных изменений в экономике и социальной сфере, решения проблем макроэкономической сбалансированности, повышения эффективности и прозрачности управления общественными финансами.

Последовательное снижение темпов инфляции должно оставаться в центре внимания Правительства Российской Федерации. Акцент в антиинфляционных мерах должен быть перенесен с подавления уже возникших инфляционных всплесков на устранение причин, обуславливающих сохранение относительно высокой инфляции.

Президент Российской Федерации определил, что при формировании и реализации бюджетной политики Правительству надлежит предпринять действия по следующим направлениям:

Первое . Обеспечение сбалансированности бюджетной системы Российской Федерации в долгосрочном периоде. Прежде всего, это касается выполнения обязательств государства в сфере пенсионного и других видов государственного социального страхования.

Второе . Должна быть продолжена политика аккумулирования "конъюнктурных" доходов бюджета в Стабилизационном фонде. Средства Стабилизационного фонда сверх базового объема должны направляться исключительно на замещение источников внешнего финансирования дефицита бюджета и (или) досрочное погашение государственного внешнего долга.

Третье . Повышение результативности бюджетных расходов. Расходы бюджетов всех уровней должны быть ориентированы на конечный результат, который, в свою очередь, должен быть достигнут наиболее эффективным способом.

Четвертое . Повышение роли среднесрочного финансового планирования. Установленные процедуры и сроки разработки и утверждения перспективного финансового плана должны неукоснительно соблюдаться. Отчеты о результатах использования бюджетных ассигнований должны учитываться при составлении и рассмотрении проектов бюджетов.

Эти положения необходимо закрепить в Бюджетном кодексе Российской Федерации.

Пятое . Дальнейшее расширение самостоятельности и ответственности главных распорядителей бюджетных средств, прежде всего путем разработки и внедрения методов и процедур оценки качества финансового менеджмента на ведомственном уровне, развития внутреннего аудита, укрепления финансовой дисциплины.

Шестое . Обеспечение прозрачности и эффективности закупок для государственных и муниципальных нужд. Необходимо в кратчайшие сроки завершить формирование нормативной правовой базы реализации положений Федерального закона "О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд". Следует обратить особое внимание на определение перечня товаров, работ, услуг, закупки которых должны проводиться на аукционах, а также особенностей закупки продукции для нужд обороны и безопасности.

Следует расширять практику проведения совместных торгов государственными и муниципальными заказчиками, оказывая организационное содействие принятию совместных решений о проведении торгов по широкому спектру федеральных нужд.

Седьмое . Совершенствование управления государственной собственностью.

Получение единовременных доходов не должно быть единственной целью приватизации государственного и муниципального имущества. В первую очередь она должна способствовать структурным изменениям в соответствующих секторах экономики, позволяющим рассчитывать на получение позитивного экономического, социального и бюджетного эффекта.

В кратчайшие сроки следует законодательно урегулировать вопрос о снижении выкупной цены земельных участков под объектами, находящимися в частной собственности. Назрела необходимость упрощения процедуры приватизации унитарных предприятий.

Восьмое . Неукоснительное соблюдение законодательно определенных сроков установления регулируемых тарифов на услуги организаций жилищно-коммунального комплекса и естественных монополий, а именно - до внесения проектов бюджетов в законодательные органы.

Девятое . Эффективное участие России в инициативах мирового сообщества по облегчению долгового бремени беднейших стран.

Десятое . Реорганизация и увеличение капитализации специализированных государственных инвестиционных институтов в целях поддержки экспорта товаров и импорта технологий, долгосрочного финансирования крупных инвестиционных проектов.

Использование механизмов Инвестиционного фонда, венчурных фондов, промышленно-производственных, технико-внедренческих и туристско-рекреационных особых экономических зон, концессионных соглашений, технопарков в сфере высоких технологий в целях расширения частных инвестиций.

1. Бюджетное послание Президента РФ Федеральному Собранию РФ от 30 мая 2006 г. "О бюджетной политике в 2007 году"

2. Федеральный закон от 19 декабря 2006 г. N 238-ФЗ "О федеральном бюджете на 2007 год"

3. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ (БК РФ) (с изм. и доп. от 30 декабря 2006 г.)

4. Постановление Правительства РФ от 21 апреля 2006 г. N 229 "О порядке управления средствами Стабилизационного фонда Российской Федерации"

5. Федеральный закон от 30 декабря 2006 г. N 269-ФЗ "Об упрощенном порядке декларирования доходов физическими лицами"

6. Налоговый кодекс Российской Федерации (НК РФ) (с изм. и доп. от 30 декабря 2006 г.)

7. Поляк Г.Б. Бюджетная система России: - М.:ЮНИТИ-ДАНА, 1999. - 550 с.

8. Фетисов В.Д. Бюджетная система Российской Федерации. - М.: ЮНИТИ-ДАНА, 2003. — 367 с.

9. Коречков Ю.В., Жихарев В.П. Деньги, кредит, банки – Ярославль: Изд-во ЯВФЭИ, 2004. - 317с.

10. Фетисов В.Д. Финансы — М.: ЮНИТИ-ДАНА, 2003. — 335 с.

Приложение 1

Основные параметры федерального бюджета на 2008-2010 годы

(млрд.рублей)

| Показатели | 2007 год ожидаемая оценка | Плановый период | ||

| 2008 год | 2009 год | 2010 год | ||

| Федеральный бюджет | ||||

| Доходы - всего | 6 249,20 | 6 673,20 | 7 421,20 | 8 035,20 |

| в том числе: | ||||

| ненефтегазовые | 3 749,10 | 4 207,50 | 5 035,40 | 5 657,00 |

| нефтегазовые | 2 500,10 | 2 465,70 | 2 385,80 | 2 378,20 |

| Нефтегазовые доходы | -2 500,10 | -2 465,70 | -2 385,80 | -2378,2 |

| в том числе: | ||||

| нефтегазовый трансферт | -1 511,20 | -2 120,00 | -2 093,00 | -2008,4 |

| резервный фонд | -988,80 | -332,00 | -292,80 | -369,8 |

| фонд будущих поколений | -13,70 | |||

| Расходы - всего | 5 610,80 | 6 500,30 | 7 361,90 | 7 998,70 |

| в том числе: | ||||

| а) процентные | 156,85 | 188,51 | 213,13 | 247,72 |

| б) непроцентные | 5 453,95 | 6 311,79 | 6 964,77 | 7 351,08 |

| в том числе межбюджетные трансферты | 1 844,35 | 2 263,18 | 2 430,91 | 2 734,22 |

| из них: | ||||

| бюджетам других уровней | 784,00 | 937,01 | 926,26 | 888,11 |

| государственным внебюджетным фондам | 1 060,35 | 1 326,17 | 1 504,65 | 1 846,11 |

| в)условно-утвержденные | 184,00 | 399,90 | ||

| Ненефтегазовый дефицит | -1 861,70 | -2 292,80 | -2 326,50 | -2 341,70 |

| Нефтегазовый трансферт | 1 511,20 | 2 120,00 | 2 093,00 | 2 008,40 |

| Дефицит с учетом нефтегазового трансферта | -350,50 | -172,80 | -233,50 | -333,30 |

| Источники финансирования дефицита: | 350,50 | 172,80 | 233,50 | 333,30 |

| привлечение | 673,29 | 547,07 | 569,34 | 746,29 |

| погашение | -322,79 | -374,27 | -335,84 | -412,99 |

| Внешние источники финансирования дефицита: | -159,10 | -155,77 | -99,66 | -108,21 |

| привлечение | 19,96 | 37,46 | 28,18 | 28,67 |

| погашение | -179,06 | -193,23 | -127,84 | -136,88 |

| Внутренние источники финансирования дефицита: | 509,60 | 328,57 | 333,16 | 441,51 |

| привлечение | 653,33 | 509,61 | 541,16 | 717,62 |

| погашение | -143,73 | -181,04 | -208,00 | -276,11 |

| Государственный долг Российской Федерации | 2 616,81 | 2 911,17 | 3 325,73 | 3 873,80 |

| внешний | 1 207,66 | 1 091,97 | 1 068,25 | 1 054,56 |

| внутренний | 1 409,15 | 1 819,20 | 2 257,48 | 2 819,24 |

Приложение 2

Основные параметры бюджетной системы Российской Федерации на 2008-2010 годы

(млрд.рублей)

| Показатели | 2007 год ожидаемая оценка | Плановый период | |||

| 2008 год | 2009 год | 2010 год | |||

| Федеральный бюджет | |||||

| Доходы | 6 249,20 | 6 673,20 | 7 421,20 | 8035,2 | |

| в том числе: | |||||

| ненефтегазовые | 3 749,10 | 4 207,50 | 5 035,40 | 5 657,00 | |

| нефтегазовые | 2 500,10 | 2 465,70 | 2 385,80 | 2378,2 | |

| Нефтегазовые доходы | -2 500,10 | -2 465,70 | -2 385,80 | -2378,2 | |

| в том числе: | |||||

| нефтегазовый трансферт | -1 511,20 | -2 120,00 | -2 093,00 | -2008,4 | |

| резервный фонд | -988,80 | -332,00 | -292,80 | -369,8 | |

| фонд будущих поколений | -13,70 | ||||

| Расходы - всего | 5 610,80 | 6 500,30 | 7 361,90 | 7998,7 | |

| в том числе: | |||||

| а)процентные | 156,85 | 188,51 | 213,13 | 247,72 | |

| б)непроцентные | 5 453,95 | 6 311,79 | 6 964,77 | 7 351,08 | |

| в том числе межбюджетные трансферты | 1 844,35 | 2 263,18 | 2 430,91 | 2734,22 | |

| из них: | |||||

| бюджетам других уровней | 784,00 | 937,01 | 926,26 | 888,11 | |

| государственным внебюджетным фондам | 1 060,35 | 1 326,17 | 1 504,65 | 1846,11 | |

| в)условно-утвержденные | 184,00 | 399,90 | |||

| Ненефтегазовый дефицит | -1 861,70 | -2 292,80 | -2 326,50 | -2 341,70 | |

| Нефтегазовый трансферт | 1 511,20 | 2 120,00 | 2 093,00 | 2008,4 | |

| Дефицит с учетом нефтегазового трансферта | -350,50* | -172,80* | -233,50* | -333,30* | |

| Источники финансирования дефицита федерального бюджета | 350,50 | 172,80 | 233,50 | 333,30 | |

| внешние | -159,10 | -155,70 | -99,70 | -108,20 | |

| внутренние | 509,60 | 328,50 | 333,20 | 441,50 | |

| Пенсионный фонд Российской Федерации | |||||

| Доходы без межбюджетных трансфертов из федерального бюджета | 765,63 | 820,15 | 949,00 | 1057,18 | |

| Доходы с учетом межбюджетных трансфертов из федерального бюджета | 1 725,29 | 2 092,43 | 2 397,38 | 2850,58 | |

| Расходы | 1 718,87 | 2 084,97 | 2 443,89 | 2850,58 | |

| Профицит (+), дефицит (-) | 6,42 | 7,46 | -46,51** | 0,00 | |

| Федеральный фонд обязательного медицинского страхования | |||||

| Доходы без межбюджетных трансфертов из федерального бюджета | 66,26 | 77,56 | 88,69 | 100,87 | |

| Доходы с учетом межбюджетных трансфертов из федерального бюджета | 139,64 | 108,24*** | 120,13*** | 105,28*** | |

| Расходы - всего | 139,57 | 108,24*** | 120,13*** | 105,28*** | |

| в том числе межбюджетные трансферты территориальным фондам обязательного медицинского страхования | 121,44 | 90,06*** | 101,91*** | 87,01*** | |

| Профицит (+), дефицит (-) | 0,07 | 0,00 | 0,00 | 0,00 | |

| Фонд социального страхования Российской Федерации | |||||

| Доходы без межбюджетных трансфертов из федерального бюджета | 231,49 | 278,56 | 314,19 | 338,47 | |

| Доходы с учетом межбюджетных трансфертов из федерального бюджета | 258,80 | 301,77*** | 339,02*** | 386,77 | |

| Расходы | 287,49 | 301,31*** | 331,30*** | 375,39 | |

| Профицит (+), дефицит (-) | -28,69** | 0,46 | 7,72 | 11,38 | |

| Государственный долг Российской Федерации | |||||

| На начало года - всего | 2 435,34 | 2 616,81 | 2 911,17 | 3325,73 | |

| в том числе: | |||||

| внешний | 1 370,46 | 1 207,66 | 1 091,97 | 1068,25 | |

| внутренний | 1 064,88 | 1 409,15 | 1 819,20 | 2257,48 | |

| На конец года - всего | 2 616,81 | 2 911,17 | 3 325,73 | 3873,8 | |

| в том числе: | |||||

| внешний | 1 207,66 | 1 091,97 | 1 068,25 | 1054,56 | |

| внутренний | 1 409,15 | 1 819,20 | 2 257,48 | 2819,24 | |

| Справочно: | |||||

| Консолидированные бюджеты субъектов Российской Федерации и территориальные государственные внебюджетные фонды | |||||

| Доходы без межбюджетных трансфертов | 3 685,31 | 3 989,15 | 4 427,75 | 4899,7 | |

| Доходы с учетом межбюджетных трансфертов | 4 590,75 | 5 016,22 | 5 455,92 | 5874,82 | |

| Расходы | 4 512,71 | 4 965,48 | 5 386,56 | 5795,25 | |

| Профицит (+), дефицит (-) | 78,04 | 50,74 | 69,36 | 79,57 | |

| Итого по бюджетной системе Российской Федерации | |||||

| Доходы | 8 497,79 | 9 372,92 | 10 815,03 | 12 053,22 | |

| То же в % к ВВП | 27,71 | 26,88 | 27,39 | 27,10 | |

| Расходы | 10 303,65 | 11 607,06 | 13 110,96 | 14 303,97 | |

| То же в % к ВВП | 33,60 | 33,29 | 33,21 | 32,17 | |

| Баланс | -1 805,86 | -2 234,14 | -2 295,93 | -2 250,75 | |

*- покрывается источниками финансирования дефицита

** - дефицит бюджета покрывается за счет остатков на начало планового периода (года)

*** - без учета средств федерального бюджета, направляемых на лекарственное обеспечение и санаторно-курортное обслуживание отдельных категорий граждан, учитываемых в 2008-2010 гг. по бюджету Пенсионного фонда Российской Федерации

Приложение 3

Реализация положений бюджетного послания при формировании бюджета Российской Федерации

| Положение Бюджетного послания | Реализация при формировании проекта федерального бюджета |

| Расходы бюджетов всех уровней должны быть ориентированы на конечный результат, который, в свою очередь, должен быть достигнут наиболее эффективным способом. При этом нельзя допускать искусственного увеличения количества принимаемых обязательств, которое будет препятствовать сопоставлению и выбору наиболее эффективных направлений использования бюджетных средств. | Подготовлены обоснования бюджетных ассигнований главных распорядителей средств федерального бюджета. Поправки к Бюджетному кодексу рассматриваются Правительством Российской Федерации. |

| Установленные процедуры и сроки разработки и утверждения перспективного финансового плана должны неукоснительно соблюдаться. | Проект федерального бюджета на 2007 год является составной частью перспективного финансового плана Российской Федерации на 2007-2009 годы, одобренного Правительством Российской Федерации |

| Уже в следующем году необходимо утвердить законом федеральный бюджет на среднесрочный период (2008-2010 годы). | Предусмотрено поправками к Бюджетному кодексу. |

| Дальнейшее расширение самостоятельности и ответственности главных распорядителей бюджетных средств, прежде всего путем разработки и внедрения методов и процедур оценки качества финансового менеджмента на ведомственном уровне, развития внутреннего аудита, укрепления финансовой дисциплины. | Предусмотрено поправками к Бюджетному кодексу. В 2004-2006 гг. проводится эксперимент по внедрению главными распорядителями средств федерального бюджета методов бюджетного планирования, ориентированных на результаты. |

| Необходимо завершить отработку механизмов финансирования медицинской помощи, прежде всего стационарной, с ориентацией на конечный результат и поэтапным переходом на преимущественно одноканальное финансирование медицинских учреждений. | В 2007 году в федеральном бюджете предусмотрено 4,0 млрд. рублей на реализацию в субъектах Российской Федерации «пилотного» проекта. направленного на повышение качества услуг в сфере здравоохранения с поэтапным переходом на одноканальное финансирование |

| Требуется внесение изменений в бюджетное законодательство, предусматривающих возможность финансирования бюджетных учреждений на основе государственных заданий, а также права учреждений по более самостоятельному распоряжению выделенными бюджетными средствами. | Предусмотрено поправками к Бюджетному кодексу |

Приложение 4

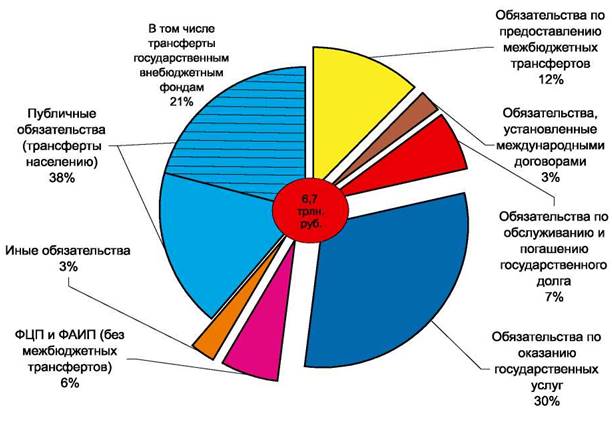

Структура расходных обязательств Российской Федерации в 2007 году

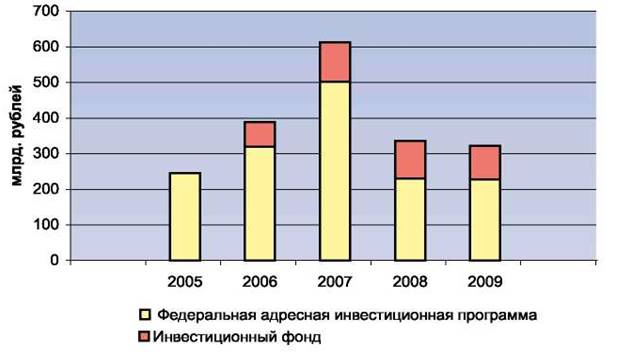

Общий объем государственных капитальных вложений на 2007 год составит 508,4 млрд. рублей, что в 1,6 раза больше чем в 2006 году.

[1] Расчетно при цене на нефть 20 долл./баррель.

[2] См. приложение 3

[3] Поляк Г.Б. Бюджетная система России: - М.:ЮНИТИ-ДАНА, 1999. - 550 с.

[4] Федеральный закон от 30 декабря 2006 г. N 269-ФЗ "Об упрощенном порядке декларирования доходов физическими лицами"

[5] См. приложение 1 в части доходов

[6] См. приложение 1 в части расодов