| Скачать .docx |

Дипломная работа: Бюджетный дефицит и методы его покрытия

Министерство образования Российской Федерации

Всероссийский заочный финансово-экономический институт

Курсовая работа

По дисциплине «Финансы»

на тему:

«Бюджетный дефицит и методы его покрытия»

Г. Москва 2007

Содержание

Введение

1. Теоретические основы бюджетного дефицита

1.1. Сущность бюджетного дефицита и причины его возникновения

1.2. Виды бюджетного дефицита

1.3. Способы покрытия бюджетного дефицита

2. Анализ бюджетного дефицита г. Рузы

2.1. Структура бюджета г. Рузы за 2005 год и анализ: формирование доходов

2.2. Структура бюджета г. Рузы за 2005 год и анализ: формирование расходов

3. Современное состояние бюджетного дефицита г. Рузы

3.1. Структура бюджета г. Рузы на 2006 год и анализ

3.2. Методы покрытия бюджетного дефицита

Заключение

Список литературы

Введение

На нынешнем этапе экономических реформ в России все более актуальными становятся проблемы регионального развития. Уже сейчас весьма велика региональная дифференциация условий хозяйствования, уровня жизни населения и его политических устремлений. Ключевым вопросом экономической и бюджетной реформы является укрепление бюджетов всех уровней власти, во многом определяющим судьбу российского государства.

Переход к рыночной экономике требует создания принципиально новой системы управления, усиления ее территориальной направленности. Это обусловлено, прежде всего, необходимостью преодоления одного из основных противоречий современного этапа развития территориальной экономики – увеличение разрыва между возрастающими задачами местных органов власти в социально-экономической сфере и финансовыми возможностями их реализации. Местные бюджеты, средства которых являются основной финансовой базой деятельности территориальных органов управления, часто не могут обеспечить эффективное воздействие государственных органов власти на социально-экономические процессы, так как, во-первых, местные бюджеты дефицитны и это ограничивает возможности их влияния на территориальные процессы; во-вторых, конкретные формы бюджетных отношений слабо взаимосвязаны с материальными интересами участников воспроизводственного процесса.

Через территориальные финансы государство активно проводит социальную политику. На основе предоставления территориальным органам власти средств для их бюджетов осуществляется финансирование муниципального народного образования, здравоохранения, коммунального обслуживания населения, строительства и содержания дорог. При этом круг финансируемых мероприятий расширяется. За счет средств территориальных бюджетов стали финансироваться не только общеобразовательные школы, но и высшие и средние специальные учебные заведения, крупные объекты здравоохранения, мероприятия по внутренней безопасности, правопорядку, охране окружающей среды.

Использование местных бюджетов в процессе территориального управления основывается на соответствующих методах стимулирования и регулирования интересов различного уровня. В процессе применения этих методов реализуются распределительные и перераспределительные отношения, связанные с созданием и расходованием денежных доходов и накоплений, регулируются денежные потоки, проходящие через бюджетную систему. Характер и эффективность воздействия местных бюджетов зависят от того, насколько существующая система распределения, формы и методы ее организации соответствуют объективным потребностям территорий, экономическим интересам государства, регионов, субъектов хозяйствования, отдельных граждан.

В работе будет рассматриваться теоретическая основа причин возникновения бюджетного дефицита, его сущность, основные виды и методы покрытия. Для исследования я выбрала пример бюджета города Рузы: возникновение в нем дефицита и методы его покрытия, т.к. в настоящее время непосредственно в Российской Федерации преобладает профицит.

Основными источниками данных стал план бюджета на 2005 год, итоги его исполнения, проект бюджета на 2006 год.

На основе указанных источников будет проведен анализ городского бюджета конкретно по статьям доходов и расходов, выявлены источники возникновения дефицита в бюджете города, показаны использующиеся методы его покрытия – это и является целью настоящей работы.

Используя предоставленные данные и теоретическую базу, данная работа позволит сделать рекомендации по дополнительным методам и средствам, которые могли бы использоваться для покрытия дефицита бюджета в нашем городе.

1. Теоретические основы бюджетного дефицита

1.1. Сущность бюджетного дефицита и причины его возникновения

Центральное место в финансовой системе любого государства занимает государственный бюджет - имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год. В современных условиях типичным явлением для государственного бюджета большинства стран стал бюджетный дефицит.

Бюджетный дефицит – превышение расходов бюджета над его доходами; как правило, дефицит государственного бюджета отражает неустойчивое положение в хозяйственной, финансовой деятельности, покрывается за счет изыскания внутренних источников финансирования, государственных займов, иногда – за счет эмиссии бумажных денег, не подкрепленных товарной массой. Как правило, бюджетный дефицит связан с инфляцией. Внешним источником финансирования бюджетного дефицита служат кредиты международных финансовых организаций, главным образом МВФ.

Следует отметить, что государственные бюджеты западных стран с развитой рыночной экономикой так же хронически дефицитны и имеют бюджетный дефицит от 10 до 30%.

Интересно, что в начале 90-х годов положительное сальдо государственного бюджета составляло 9,3 % ВВП. Рекордного уровня дефицит государственного бюджета достигал в Кувейте в начале 80-х годов и составлял более 60 % ВВП. А самый большой в мире дефицит государственного бюджета в абсолютных размерах имеют США. В начале 90-х годов он достигал 290 млрд. долларов, или 4,8 % ВВП, что по мировым стандартам считается не опасным для экономического развития страны {17}.

Каждое правительство в своей деятельности стремится к тому, чтобы доходная часть бюджета равнялась расходной. Соответствие их называется «балансом дохода».

В реальной действительности расходная часть, как правило, превышает доходную. Возникновение бюджетного дефицита обусловливается многими причинами, среди которых можно выделить следующие: спад общественного производства, завышенные расходы на реализации принятых социальных программ, возросшие затраты на оборону, рост «теневого» сектора экономики, рост предельных издержек общественного производства, массовый выпуск «пустых» денег. Особое значение из них имеют спад производства и рост «теневого» сектора экономики. Наличие этих причин приводит к уменьшению налоговой базы. В первом случае происходит сокращение производства, уменьшается получаемая прибыль, следовательно, уменьшаются поступления в бюджет. В результате план поступления в бюджет не выполняется. Во втором случае предприятия вообще перестают платить налоги. Ведь «теневая» экономика отличается от обычной («легальной») лишь тем, что фирмы и предприятия, действующие в ней, нигде не регистрируются и, следовательно, никаких налогов не платят. Государственные органы их не видят, они находятся в «тени». На 2003 год в «тени» производилось до 40% ВВП.

Дефициты возникают в результате чрезвычайных обстоятельств: войны, крупных стихийных бедствий и т.п., когда обычно резервов становится недостаточно и приходиться прибегать к источникам особого рода. Дефицит может отражать кризисные явления в экономике, ее развал, неэффективность финансово–кредитных связей, неспособность правительства держать под контролем финансовую ситуацию в стране. В этом случае он – явление чрезвычайно тревожное, требующее принятие не только срочных и действенных экономических мер (по стабилизации экономики, финансовому оздоровлению хозяйства и т.п.), но и соответствующих политических решений. Отсюда ясно, что в условиях динамично развивающейся экономики с устойчивыми, а главное эффективными международными связями, бюджетный дефицит (конечно, в количественно допустимых границах) не страшен. Его не следует излишне драматизировать, ибо в долг жили и продолжают жить многие экономически развитые страны. Правда, при этом количество не должно переходить в отрицательное качество, т.е. сумма, полученных государством в долг финансовых ресурсов, не должна ложиться тяжким грузом на экономику страны, на плечи налогоплательщиков, сопровождаться сокращением социальных программ. Положение считается контролируемым при государственном долге, не превышающем половины выпуска валового национального продукта, и бюджетном дефиците не свыше 2 – 3 %.

Таким образом, сам по себе дефицит бюджета не может быть чем-то чрезвычайно негативным для развития экономики и динамики жизненного уровня населения. Все зависит от причин его возникновения и направлений расходов государственных денежных средств. Если финансовые средства, составляющие превышение расходов над доходами, направляются на развитие экономики, используются для развития приоритетных отраслей, т. е. используются эффективно, то в будущем рост производства и прибыли в них с лихвой возместят произведенные затраты и общество в целом от такого дефицита только выиграет. Если же правительство не имеет четкой программы экономического развития, а превышение расходов над доходами допускает с целью латания «финансовых дыр», субсидирования нерентабельного производства, то бюджетный дефицит неизбежно приведет к росту отрицательных моментов в развитии экономики, главным из которых является усиление инфляционных процессов.

Бюджетный дефицит, несомненно, относится к так называемым отрицательным экономическим категориям, типа инфляции, кризиса, безработицы, банкротства, которые, однако, являются неотъемлемыми элементами экономической системы. Более того, без них экономическая система утрачивает способность к самодвижению и поступательному развитию. Бюджетный дефицит нельзя однозначно относить к разряду чрезвычайных, катастрофических событий, еще и потому, что различным может быть качество, природа дефицита. Дефицит может быть связан с необходимостью осуществления крупных государственных вложений в развитие экономики. В этом случае он отражает не кризисное течение общественных процессов, а государственное регулирование экономической конъюнктуры, стремление обеспечить прогрессивные сдвиги в структуре общественного производства.

Следует отметить, что бездефицитность бюджета еще не означает «здоровья» экономики. Надо четко представлять себе, какие процессы протекают внутри самой финансовой системы, какие изменения воспроизводственного цикла отражает дефицит бюджета.

1.2. Виды бюджетного дефицита

Существуют следующие виды бюджетного дефицита:

1. Циклический дефицит госбюджета – результат действия встроенных стабилизаторов.

2. Структурный дефицит госбюджета – разность между расходами и доходами бюджета в условиях полной занятости.

3. Операционный дефицит госбюджета – общий дефицит госбюджета за вычетом инфляционной части процентных платежей по обслуживанию госдолга.

4. Первичный дефицит госбюджета – разность между величиной общего дефицита и всей суммой выплат по долгу.

5. Квазифискальный дефицит госбюджета – скрытый дефицит госбюджета, обусловленный, квазифискальной деятельностью государства.

Циклический дефицит (излишек) государственного бюджета является результатом действия встроенных стабилизаторов экономики. "Встроенный" (автоматический) стабилизатор - экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики. В качестве таких стабилизаторов в индустриальных странах обычно выступают прогрессивная система налогообложения, система государственных трансфертов (в том числе страхование по безработице) и система участия в прибылях. "Встроенные" стабилизаторы экономики относительно смягчают проблему продолжительных временных лагов дискреционной фискальной политики так как эти механизмы "включаются" без непосредственного вмешательства правительства.

Создание эффективных систем прогрессивного налогообложения и страхования занятости является первоочередной задачей для переходных экономик, где объективные сложности стабилизационной политики сочетаются с отсутствием адекватных налоговых, кредитно-денежных и других механизмов макроэкономического управления.

Колебания бюджетного дефицита

Пояснения: В фазе циклического подъема совокупный доход увеличивается (Y2 > Y0), и поэтому налоговые отчисления автоматически возрастают, а трансфертные платежи автоматически снижаются. В результате возрастает циклический бюджетный излишек и инфляционный бум относительно сдерживается. В фазе циклического спада совокупный доход снижается (Y1 < Y0), и поэтому налоги автоматически падают, трансферты растут. В итоге увеличивается циклический бюджетный дефицит на фоне относительного роста совокупного спроса и объема производства, что относительно ограничивает глубину спада.

Угол наклона налоговой функции T определяется величиной предельной налоговой ставки t, а угол наклона функции государственных расходов G - величиной, которая характеризует соотношение между изменением суммы получаемого трансферта и изменением величины дохода. Чем выше уровень дохода, тем выше вносимый налог и ниже трансферт, получаемый от государства.

Даже в том случае, когда все государственные расходы G упрощенно представлены как неизменная величина, не зависящая от динамики текущего дохода, степень встроенной стабильности экономики оказывается тем выше, чем выше уровень налоговых ставок t и чем, соответственно, круче линия T. В положении T1 величины циклических бюджетных дефицитов и излишков больше, чем в положении T2, и поэтому встроенные стабилизаторы оказывают более сильное воздействие на рост или снижение совокупного спроса.

На основании данных о циклических бюджетных дефицитах и излишках нельзя оценивать эффективность мер фискальной политики, так как наличие циклически несбалансированного бюджета не приближает экономику к состоянию полной занятости ресурсов, а может иметь место при любом уровне выпуска. Поэтому встроенные стабилизаторы, как правило, сочетаются с мерами дискреционной фискальной политики.

Структурный дефицит (излишек) государственного бюджета - разность между расходами и доходами бюджета в условиях полной занятости. Циклический дефицит нередко оценивается как разность между фактической величиной бюджетного дефицита и структурным дефицитом.

Оценки структурного дефицита используются, в основном, в индустриальных странах, где размеры бюджетных дефицитов определяются в большей степени циклическими колебаниями, а не дискреционными мерами правительства. Сложности определения уровня полной занятости ресурсов, естественного уровня безработицы и потенциального объема выпуска затрудняют расчеты структурных излишков и дефицитов государственного бюджета, хотя именно на основе динамики этих макроэкономических индикаторов оценивается эффективность мер фискальной политики в долгосрочном плане.

В переходных экономиках проблема дефицита государственного бюджета еще более усложняется в связи с тем, что, как правило, широко практикуется манипулирование его размерами - искусственное увеличение или, чаще, уменьшение величины бюджетного дефицита в текущем году.

Операционный дефицит государственного бюджета - общий дефицит государственного бюджета за вычетом инфляционной части процентных платежей по обслуживанию государственного долга.

Обслуживание задолженности (т.е. выплата процентов по ней и постепенное погашение основной суммы долга - его амортизация) является важной статьей государственных расходов.

Нередко объявленный в отчетах бюджетный дефицит завышается на основе преувеличения объема государственных расходов за счет инфляционных процентных выплат по долгу. При высоких темпах инфляции, когда различие в динамике номинальных и реальных процентных ставок весьма значительно, это завышение государственных расходов может оказаться достаточно существенным.

Возможны ситуации, когда номинальный официальный дефицит государственного бюджета и номинальный долг растут, а реальный дефицит и долг снижаются, что затрудняет оценку эффективности фискальной политики правительства. Поэтому при измерении бюджетного дефицита необходима поправка на инфляцию: реальный бюджетный дефицит представляет собой разность между номинальным дефицитом и величиной государственного долга на начало года, умноженной на темп инфляции.

Первичный дефицит (излишек) государственного бюджета - разность между величиной общего дефицита и всей суммой выплат по долгу. Наличие первичного дефицита является фактором увеличения долгового бремени.

Действительное бремя государственного долга для той или иной страны предопределяется, прежде всего, способностью (или неспособностью) государства его обслуживать. А эта способность правительства мобилизовать наличные денежные ресурсы в большой степени зависит от величины денежной массы, чем от размеров ВВП.

Квазифискальный (квазибюджетный) дефицит государственного бюджета - существующий наряду с измеряемым (официальным) скрытый дефицит государственного бюджета, обусловленный квазифискальной (квазибюджетной) деятельностью государства.

Квазифискальные операции включают, например, следующие:

1. финансирование государственными предприятиями избыточной занятости в государственном секторе и выплата ими заработной платы по ставкам выше рыночных за счет банковских ссуд или путем накопления взаимной задолженности;

2. накопление в коммерческих банках, отделившихся на начальных стадиях экономических реформ от Центрального Банка, большого портфеля недействующих ссуд - т.н. "плохих долгов" (просроченных долговых обязательств госпредприятий, льготных кредитов домашним хозяйствам, фирмам и т.д.). Эти кредиты, в конце концов, выплачиваются в основном за счет льготных кредитов Центрального Банка;

3. отдельные операции, связанные с государственным долгом, а также финансирование Центральным Банком убытков от мероприятий по стабилизации обменного курса валюты, беспроцентных и льготных кредитов правительству (например, на закупки пшеницы, риса, кофе и т.д.); кредиты рефинансирования коммерческим банкам на обслуживание "плохих долгов", а также рефинансирование Центральным Банком сельскохозяйственных, промышленных и жилищных программ правительства по льготным ставкам и т.д.) деятельностью Центрального Банка, государственных предприятий и коммерческих банков, как в индустриальных, так и в переходных экономиках.

1.3. Способы покрытия бюджетного дефицита

Существуют следующие способы покрытия бюджетного дефицита:

1. Монетизация бюджетного дефицита.

2. Внешнее долговое финансирование.

3. Внутреннее долговое финансирование.

4. Увеличение налогообложения.

Монетизация бюджетного дефицита. В случае монетизации дефицита (то есть внутреннего банковского финансирования) нередко возникает сеньораж - доход государства от печатания денег. Сеньораж является следствием превышения темпа роста денежной массы над темпом роста реального ВВП, что приводит к повышению среднего уровня цен. В результате все экономические агенты платят своеобразный инфляционный налог, и часть их доходов перераспределяется в пользу государства через возросшие цены.

В условиях повышения уровня инфляции возникает так называемый "эффект Танзи" - сознательное затягивание налогоплательщиками сроков внесения налоговых отчислений в государственный бюджет, что характерно для многих переходных экономик. Нарастание инфляционного напряжения создает экономические стимулы для "откладывания" уплаты налогов, так как за время "затяжки" происходит обесценение денег, в результате которого выигрывает налогоплательщик. В итоге дефицит государственного бюджета и общая неустойчивость финансовой системы могут возрасти.

Монетизация дефицита государственного бюджета может не сопровождаться непосредственно эмиссией наличности, а осуществляется в других формах - например, в виде расширения кредитов Центрального Банка государственным предприятиям по льготным ставкам или в форме отсроченных платежей.

Отсроченные платежи - способ финансирования бюджетного дефицита, при котором правительство покупает товары и услуги, не оплачивая их в срок. Если закупки осуществляются в частном секторе, то производители заранее увеличивают цены, чтобы застраховаться от возможных неплатежей. Это дает толчок к повышению общего уровня цен и уровня инфляции.

Если отсроченные платежи накапливаются в отношении предприятий государственного сектора, то эти дефициты нередко непосредственно финансируются Центральным Банком или же накапливаются, в отличие от монетизации, официально считаются не инфляционным способом финансирования бюджетного дефицита, на практике это разделение оказывается весьма условным.

Внешнее долговое финансирование. Альтернативные возможности внешнего льготного финансирования бюджетного дефицита (например, получение безвозмездных субсидий из-за рубежа или льготных займов по низким ставкам с длительными сроками погашения) являются наиболее привлекательными, так как в этом случае дефицит не только не оказывает негативного воздействия на экономику, но и может оказаться весьма полезным, если такое финансирование связано с производительным использованием ресурсов.

Нередко, однако, возможности льготного финансирования в переходных экономиках либо ограничены из-за значительной внешней задолженности, либо используются правительствами преимущественно в непроизводительных целях - на потребительские дотации, выплаты пенсий, увеличение государственного аппарата и т.д. Такие дополнительные бюджетные расходы не могут быть быстро сокращены в случае прекращения их внешнего субсидирования на фоне отсутствия гарантированных внутренних источников покрытия, что усиливает общее напряжение в бюджетно-налоговой сфере.

Использование внешнего долгового финансирования бюджетного дефицита оказывается относительно эффективным, когда уровень внутренних процентных ставок превышает среднемировой и имеется возможность относительно стабилизировать валютный курс.

Внутренние ставки процента поднимаются особенно значительно в том случае, когда стимулирующая фискальная политика правительства сопровождается ограничением предложения денег Центральным Банком в целях снижения уровня инфляции. В этих условиях зарубежный спрос на ценные бумаги данной страны увеличивается, что вызывает приток капитала.

Возросший зарубежный спрос на отечественные ценные бумаги сопровождается повышением общемирового спроса на национальную валюту, необходимую для их приобретения. В результате обменный курс национальной валюты проявляет тенденцию к повышению, что способствует снижению экспорта и увеличению импорта.

Привлечение средств из иностранных источников для финансирования бюджетного дефицита может оказаться относительно привлекательным вариантом для переходных экономик в тех случаях, когда:

1. удается организовать концессионное финансирование;

2. на внутреннем рынке ощущается дефицит капитала при высокой внутренней норме прибыли;

3. торговый баланс относительно благополучен при наличии благоприятных перспектив расширения рынка;

4. первоначальные размеры внешнего долга незначительны;

5. первоочередной задачей макроэкономической политики является снижение вероятной инфляции.

Внутренне долговое финансирование. Если правительство выпускает в целях финансирования облигации государственных займов, то спрос на кредитные ресурсы возрастает, что, при стабильной денежной массе, приводит к увеличению средних рыночных ставок процента. Если внутренние процентные ставки изменяются свободно, то их рост может быть достаточно большим для того, чтобы отвлечь банковские кредиты из частного сектора.

В результате частные внутренние инвестиции, чистый экспорт и частично потребительские расходы - снижаются, вызывая "эффект вытеснения", который значительно ослабляет стимулирующий потенциал фискальной политики.

Более того, если правительство намерено финансировать значительную часть своего бюджетного дефицита через продажу облигаций, то оно не может одновременно проводить жесткую финансовую политику, удерживая ставку процента ниже ожидаемого уровня инфляции. Облигации будут пользоваться спросом только при достаточно привлекательном уровне доходности. Если же этот показатель будет низким (или отрицательным), то возможности внутреннего долгового финансирования бюджетного дефицита сильно уменьшаться даже вне зависимости от степени развития внутреннего рынка капитала.

В этом случае экономические агенты будут стремиться приобрести товары или вложить свои финансовые средства за рубежом, ограничивая тем самым возможности правительства финансировать бюджетный дефицит из внутренних небанковских источников и ухудшая состояние платежного баланса.

Эта диспропорция может усилиться на фоне ожиданий девальвации национальной валюты (особенно в обстановке недоверия к политике правительства и ЦБ), что способствует нарушению равновесия счета текущих операций и создает угрозу кризиса платежного баланса. С этой точки зрения внутреннее долговое финансирование дефицита госбюджета оказывает более сильное негативное воздействие на платежный баланс при относительной стабильности внутренних ставок процента, чем при их повышении, хотя в последнем случае "эффект вытеснения" оказывается более значительным.

В случае обязательного (принудительного) размещения государственных облигаций во внебюджетных фондах (пенсионных, страховых и т.д.) под низкие (и даже отрицательные) процентные ставки, внутреннее долговое финансирование бюджетного дефицита превращается, по существу, в механизм дополнительного налогообложения. Более того, при высоком уровне процентных ставок и значительных размерах дефицита государственного бюджета со временем неизбежно происходит резкое увеличение доли государственного внутреннего долга в ВВП, особенно при низких темпах экономического роста.

Рост бремени внутреннего долга увеличивает и долю государственных расходов на его обслуживание, что приводит к самовозрастанию и бюджетного дефицита, и государственной задолженности. Это серьезно ограничивает возможности снижения напряженности в бюджетно-налоговой сфере и стабилизации уровня инфляции. В целом в переходных экономиках внутреннее долговое финансирование бюджетного дефицита связано с относительно умеренными издержками только в тех случаях, когда:

1. сложно контролировать предоставление кредитов частному сектору;

2. внутреннее предложение относительно эластично;

3. внешнее долговое финансирование относительно дорого или ограничено из-за значительного бремени внешней задолженности, тогда как существующая внутренняя задолженность незначительна;

4. сопровождающая переходный период инфляция достигла высоких темпов или представляется абсолютно неизбежной.

Увеличение налогообложения. Я не случайно обозначила этот способ финансирования дефицита последним: дело в том, что современная экономическая наука сильно сомневается в его эффективности. Действительно, на первый взгляд кажется очевидным, что увеличение налогов – наиболее простой способ сокращения или ликвидации дефицитов федерального бюджета. Но есть некоторые обстоятельства, которые заставляют думать, что возросшие налоги могут вызвать лишь увеличение дефицитов.

Экономисты неоклассического направления рассмотрели данные за двадцатилетний период функционирования американской экономики и пришли к выводу, что на самом деле существует положительная корреляция средних ставок федерального налога (измеренных как процент от личного дохода) и дефицита федерального бюджета (измеренного как процент от ВВП). Другими словами, более высокие ставки налога ассоциируются с большими, а не с меньшими дефицитами.

Этот парадокс объясняется тем, что если правительство получает больше финансовых ресурсов, законодатели не только пойдут на расходование всех дополнительных налоговых поступлений, но и потратят «чуть-чуть больше». Авторы считают, что их результаты ставят под серьезное сомнение тезис о том, что рост налогов будет эффективным средством сокращения дефицитов. Они утверждают, что рост налогов может ухудшить, а не облегчить проблему.

2. Анализ бюджетного дефицита г. Рузы

2.1. Структура бюджета г. Рузы за 2005 год и анализ: формирование доходов

Согласно уведомлений Управления финансов и налоговой политики администрации Рузского района скорректирован план по доходам и расходам на 2005 год на 27 107 тыс.рублей.

В бюджет г. Рузы за 2005 год поступило 1 155 780 тыс.рублей при плане 1 138 945 тыс.рублей, в том числе собственных доходов 1 117 672 тыс.рублей при плане 1 101 710 тыс.рублей или план выполнен на 101,4%. Сверх плана поступило 15 962 тыс.рублей собственных доходов. По сравнению с 2004 годом собственные доходы возросли на 184 540 тыс.рублей или на 19,8%.

План перевыполнен по следующим источникам доходов:

· по налогу на прибыль организаций на 14 354 тыс.рублей;

· по налогу на доходы физических лиц на 3 701 тыс.рублей, что объясняется досрочной выплатой заработной платы за декабрь работникам учреждений и организаций города;

· по акцизам на 2 548 тыс.рублей за счет поступления акцизов от приступивших к деятельности в 2005 году акцизных складов;

· по прочим налоговым платежам и сборам на 1 362 тыс.рублей за счет поступления недоимки прошлых лет по налогу на содержание ЖКХ;

· по доходам от сдачи в аренду имущества, находящегося в муниципальной собственности, на 2 589 тыс.рублей за счет проведения претензионно-исковых мероприятий.

Кроме того, поступило незапланированных доходов от продажи земли в сумме 3 635 тыс.рублей.

Однако по отдельным источникам доходов план не выполнен:

· по единому налогу на вмененный доход на 1 834 тыс.рублей. На основании изменений в налогом законодательстве сумма единого налога, исчисленная в 2005 году, уменьшилась налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование;

· по налогу на имущество предприятий на 8 175 тыс.рублей и земельному налогу на 2 497 тыс.рублей в связи с ростом недоимки.

По остальным источникам доходов поступления сложились в пределах плана.

«Рис. 1»

Исполнение бюджета г. Рузы по доходам за 2005 год

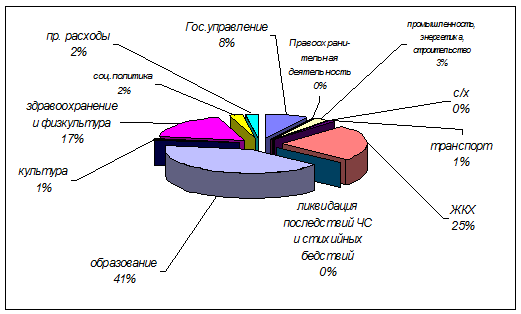

2.2. Структура бюджета г. Рузы за 2005 год и анализ: формирование расходов

|

«Рис. 3»

Исполнение бюджета г. Рузы по расходам за 2005 год.

Основная цель бюджетной политики в области расходов заключалась в обеспечении сбалансированности и эффективности управления средствами бюджета города.

Расходование средств производилось исходя из обеспеченности приоритетов в области социальной сферы, экономически значимых мероприятий.

Бюджет г. Рузы по расходам за 2005 год исполнен на 96,4%. При плане 1 193 845 тыс.рублей расходы составили 1 150 753 тыс.рублей. В сравнении с 2001 годом рост расходов произошел на 14,5% или на 145 892 тыс.рублей.

Расходы на управление сложились в размере 91 500 тыс.рублей или 92,7% к плану. Расходы производились в соответствии с утвержденными сметами. Экономия по оплате труда образовалась в связи с тем, что заработная плата за 2 половину декабря выплачена в январе 2006 года.

Правоохранительная деятельность профинансирована на 96,5% (план 3 156 тыс.рублей, факт 3 044 тыс.рублей). В 2005 году выплачивалась доплата участковым инспекторам милиции на общую сумму 1 246 тыс.рублей, приобретались радиостанции для районных отделов внутренних дел, оказывалась помощь на приобретение ГСМ.

На финансирование социально-культурной сферы (образование, здравоохранение, культура, физкультура, социальная политика) направлено 701 586 тыс.рублей или 61,0% от общей суммы расходов. В 2005 году расходы возросли по сравнению с 2004 годом на 15%.

В целях эффективного использования бюджетных средств департаментом по финансам, бюджету и контролю администрации города, финансовыми органами города совместно с отраслевыми ведомствами проводятся проверки функционирования действующей сети бюджетных учреждений и организаций, их структурных подразделений. Проверяются режим работы, выполняемая нагрузка, осуществляется контроль за формированием фонда оплаты труда. На основании анализа материалов проверок в бюджетных учреждениях пересматриваются комплектование, штатные расписания, тарификации. Все это позволяет более рационально использовать материальные ресурсы бюджетных учреждений, сэкономить выделяемые средства из бюджета города на содержание этих учреждений, в свою очередь, сократить задолженность по заработной плате работникам, занятым в бюджетной сфере.

В настоящее время актуальным вопросом является обеспечение своевременности выплаты заработной платы работникам бюджетных учреждений. В этих целях на протяжении нескольких лет в городе проводится постоянная работа по ее погашению и недопущению задолженности. Разработан специальный механизм, который утверждается в Законе о городском бюджете на соответствующий год. Этот порядок обеспечения своевременности выплаты рассмотрен на заседании Правительства Российской Федерации и рекомендован для использования субъектам Федерации.

По данным организаций, сообщивших сведения о задолженности по заработной плате по состоянию на 1.01.2006 года, просроченная задолженность составила 24,3 млн.рублей и уменьшилась по сравнению с предыдущим месяцем на 5,7 млн.рублей (на 19%). С начала года долг по оплате труда увеличился на 3,6 млн.рублей (на 17%). В отраслях производственной сферы сумма задолженности уменьшилась на 5,7 млн.рублей или на 20%.

В обследуемых отраслях на 34 предприятиях 9,3 тыс.человек не получили вовремя з/плату. В среднем долг на одного работника составил 2 611 рублей.

3. Современное состояние бюджетного дефицита

3.1. Структура бюджета г. Рузы за 2006 год и анализ

План доходов города утвержден в сумме 1 293 254 тыс.рублей и основными статьями доходов являются:

1) Налоговые доходы – 1 188 626 тыс.рублей, из них:

· Налог на прибыль – 834 537 тыс.рублей;

· Налог на товары и услуги, лицензионные и регистрационные сборы - 124 860 тыс.рублей;

· налог на совокупный доход – 64 108 тыс.рублей;

· налог на имущество – 112 261 тыс.рублей;

· платежи за пользование природными ресурсами – 40 188 тыс.рублей;

· прочие налоги, платежи и сборы – 12 672 тыс.рублей;

2) Неналоговые доходы – 81 579 тыс.рублей, из них:

· доходы от сдачи в аренду имущества, находящегося в государственной и муниципальной собственности – 72 809 тыс.рублей;

· перечисление части прибыли государственных и муниципальных унитарных предприятий, остающейся после уплаты налогов и сборов – 140 тыс.рублей;

· доходы от продажи оборудования, транспортных средств и других материальных ценностей – 7 000 тыс.рублей;

· административные платежи и сборы – 30 тыс.рублей;

· штрафные санкции, возмещение ущерба – 1 600 тыс.рублей;

3) Субвенции из областного бюджета – 5 256 тыс.рублей;

4) Прочие безвозмездные перечисления – 4 500 тыс.рублей;

5)Доходы от предпринимательской и иной деятельности – 13 293 тыс.рублей

Дефицит бюджета составит 7 000 тыс.рублей.

«Рис. 7»

Бюджет г. Рузы по доходам на 2006 год

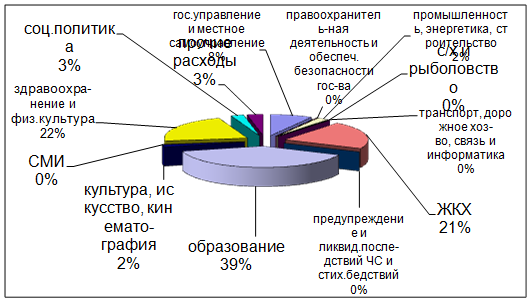

План расходов города утвержден в сумме 1 300 254 тыс.рублей и основными статьями расходов являются:

· Гос.управление и местное самоуправление – 107 401 тыс.рублей;

· Правоохранительная деятельность и обеспечение безопасности государства – 1 300 тыс.рублей;

· Промышленность, энергетика и строительство – 28 148 тыс.рублей;

· Сельское хозяйство и рыболовство – 352 тыс.рублей;

· Транспорт, дорожное хозяйство, связь и информатика – 3 000 тыс.рублей;

· Жилищно-коммунальное хозяйство – 273 611 тыс.рублей;

· Образование – 510 593 тыс.рублей;

· Культура, искусство и кинематография – 21 011 тыс.рублей;

· Средства массовой информации – 2 296 тыс.рублей;

· Здравоохранение и физическая культура – 279 861 тыс.рублей;

· Социальная политика – 32 196 тыс.рублей;

· Прочие расходы – 40 355 тыс.рублей.

«Рис. 8»

Бюджет г. Рузы по расходам на 2006 год

3.2. Методы покрытия бюджетного дефицита

Источником покрытия бюджетного дефицита г. Рузы, согласно Постановления Рузского городского Совета народных депутатов, являются поступления от продажи земельных участков предприятиям, хозяйственным организациям и физическим лицам.

Также, судя по практике за 2005 год, источниками покрытия бюджетного дефицита могут быть:

· изменения остатков бюджетных средств в структуре бюджета города;

· бюджетные ссуды;

· бюджетные кредиты.

На мой взгляд, существуют еще и следующие методы и источники, которые приведут к покрытию бюджетного дефицита, помимо запланированных в бюджете городской администрацией:

· муниципальный облигационный заем – эмиссия муниципальных ценных бумаг;

· рациональное использование средств бюджета:

- сокращение потерь в области жилищно-коммунального хозяйства;

- профилактические мероприятия в области здравоохранения;

· создание благоприятных условий для предпринимательства;

· оказание платных услуг муниципальными предприятиями.

Для привлечения дополнительных средств в бюджет города есть возможность использовать менее затратный, по сравнению с банковскими кредитами, рыночный инструмент - муниципальный облигационный заем. В данном случае, муниципальный облигационный заем выступает как форма привлечения средств для покрытия дефицита городского бюджета через эмиссию муниципальных ценных бумаг - от имени администрации города. Существующая практика показывает, что этот рыночный инструмент является менее затратным и более долгосрочным, а также дает возможность привлечь значительно большой объем средств, по сравнению с такой традиционной формой заемных средств, как банковский кредит. Поскольку средства предоставляются широким кругом инвесторов, которые, в отличие от банков, обычно не ограничены внутренними нормами распределения капиталов по различным видам вложений и нормативами максимального размера риска на одного заемщика банка.

Для обеспечения дополнительных гарантий инвесторам - покупателям облигаций городских облигационных займов, а также создания дополнительной надежности системы городских облигационных займов рекомендовать три степени гарантии.

Первая - гарантия бюджета. В кассовом плане каждого месяца в составе защищенных статей предусмотреть расходы на погашение. Одна из статей доходов - налоги на имущество - выделить на обеспечение займа.

Вторая гарантия - кредитная линия, открытая в банке. Если бюджет не в силах отдать долг, его погашает банк, а у города остается задолженность перед банком.

Третья гарантия - образовать специальный залоговый фонд обеспечения городских облигационных займов из состава имущества, находящегося в собственности города, а также имущества, оформляемого в залог при реализации инвестиционных проектов.

Источниками покрытия дефицита городского бюджета должны стать такие известные методы как снижение расходных частей бюджета на коммунальные услуги, но не за счет увеличения бремени плательщиков по их оплате, а за счет сокращении потерь.

Как источник снижения расходов на коммунальные услуги можно рассматривать энергосберегающие технологии при отоплении, освещении; предварительной подготовке муниципальных помещений к зимнему периоду; снижения потерь на передачу теплоэнергии за счет улучшения качества теплосетей; приближения источника тепла к потребителю; улучшения теплоотдачи конечных источников за счет применения новых технологичных материалов и конструкций.

Как один из источников предотвращения всплесков расходов на здравоохранение необходимо предусмотреть профилактические мероприятия, к примеру, вакцинация против гриппа, что должно привести к уменьшению числа больных, следовательно, снижению расходов на оплату медикаментов, увеличению числа работающих в зимний период.

Исходя из структуры поступлений в доходную часть бюджета, принимая во внимание значительную часть при его формировании налоговых поступлений, администрации города необходимо эффективнее заниматься обеспечением благоприятного климата для предпринимательства, созданием экономических и правовых условий для развития малого бизнеса, предоставлением малым предприятиям финансово-имущественной и организационно-методической поддержки. Приведенные примеры мероприятий позволят рассчитывать на увеличение статей налоговых поступлений городского бюджета.

Одним из резервов формирования доходной части бюджета являются доходы от оказания платных услуг муниципальными предприятиями. Здесь не будет секретом, что повысить количественно поступающие доходы можно при улучшении качества обслуживания, количества предлагаемых услуг населению, совершенствования управления муниципальными предприятиями и их развития.

Также можно рассматривать для покрытия бюджетного дефицита и следующие методы:

· мобилизация доходов за счет улучшения работы производственной сферы и собираемости налогов;

· сокращение расходов за счет совершенствования расходов ведомственной структуры сети, штатов и контингентов бюджетных учреждений и усиления режима экономии;

· создания резервного фонда на покрытие непредвиденных, чрезвычайных ситуаций, катастроф, стихийных бедствий.

Заключение

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть. С одной стороны, бюджет, являясь всего лишь комплектом документов, разрабатываемых одной ветвью власти и утверждаемых другой, выполняет довольно утилитарную функцию - фиксирует избранный государством стиль осуществления управления страной. Бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития общества и самостоятельной роли не играет.

Однако, именно бюджет, показывает размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны, именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Как показал анализ исполнения бюджета города Рузы по доходам и расходам, основная цель политики в области расходов заключалась в обеспечении сбалансированности и эффективности управления средствами бюджета. Расходование средств производилось исходя из обеспеченности приоритетов в области социальной сферы, экономически значимых мероприятий.

Однако следует отметить, что при формировании бюджета расходы бюджетных учреждений полном объеме профинансированы на:

· оплату труда с начислениями,

· пособия на приобретение методической литературы,

· пособия на детей, находящихся под опекой и попечительством,

· приобретение учебников детям-сиротам,

· проведение спортивных мероприятий и соревнований.

В истекшем году сохранен порядок финансирования защищенных статей бюджета. Задолженности по заработной плате работникам бюджетной сферы, компенсационным выплатам педагогам на приобретение методической литературы и книгопечатной продукции, пособиям на детей и подростков, находящихся под опекой и попечительством, бесплатным медикаментам в течение 2005 года не допускалось.

Дефицит может возникнуть в результате серьезного спада производства и экономического кризиса. Здесь дефицит представляет собой неспособность правительства профинансировать собственные расходы. Но дефицит может явиться и результатом экономической политики государства: снижение налогов с целью стимулирования производства. Как показывает история, в этом случае государство может позволить себе достаточно большой и даже увеличивающийся дефицит бюджета в течение длительного периода времени при условии, что экономика страны развивается еще более бурными темпами.

Формирование расходной части бюджета адекватной доходной, грамотное проведение инвестирования на развитие экономики города, использование современных экономических инструментов для покрытия бюджетного дефицита, вот основные направления для его устойчивости.

В бюджет г. Рузы за 2005 год поступило 1 155 780 тыс.рублей при плане 1 138 945 тыс.рублей или план выполнен на 101,4%. Сверх плана поступило 15 962 тыс.рублей. За январь-декабрь прошедшего года собрано всего налогов и других обязательных платежей на 27% больше, чем в 2004 году, в том числе в местный бюджет - на 17% больше. Наибольшую долю в поступивших налогах занимают: налог на добавленную стоимость – 34 %, подоходный налог с физических лиц – 21%, налог на прибыль – 19%. Приведенные цифры показывают источник, имеющий громадный потенциал. Поступления по этим статьям дохода (налог на добавленную стоимость, налог на прибыль) можно увеличить, усиливая работу с частными предприятиями, акционерными обществами, направленную не на предоставления льгот, ухудшающих состояние бюджета, а на режим максимальной поддержки, снижения бюрократических барьеров при осуществлении предпринимательской деятельности. Как следствие экономического роста предприятий будет увеличение рабочих мест, увеличение заработной платы работников, что естественно приведет к увеличению поступлений по этой статье дохода бюджета.

Бюджет г. Рузы по расходам за 2005 год исполнен на 96,4%. При плане 1 193 845 тыс.рублей расходы составили 1 150 753 тыс.рублей. В сравнении с 2001 годом рост расходов произошел на 14,5% или на 145 892 тыс.рублей.

В связи с недостаточностью средств городского бюджета в ограниченном объеме выделялись ассигнования на приобретение оборудования и капитальный ремонт.

Как указано в работе естественным и давно знакомым источником снижения статьи расходов является экономия бюджетных средств, основным источником, в которой может стать жилищно-коммуналный сектор, реформирование которого должно быть предусмотрено обязательным пунктом, практика показала, что «старый ЖКХ» не справляется в должном объеме с задачами, возложенными на него.

Исполнение плана бюджета на 2006 год, сравнение с выполнением предыдущих бюджетов, анализ проведенных для покрытия бюджетного дефицита мероприятий даст новый импульс для более плодотворного и качественного формирования бюджета города на 2007 год.

Список литературы

1. Бюджетный кодекс Российской Федерации. Федеральный закон от 31 июля 1998г., № 145-ФЗ.

2. Налоговый кодекс Российской Федерации. Часть первая. Федеральный закон от 31 июля 1998г., № 146-ФЗ.

3. Федеральный закон «О финансовых основах местного самоуправления в Российской Федерации» № 126-ФЗ от 25 сентября 1997 г.

4. Бюджетная система РФ/Под ред. М.В. Романовского, О.В. Врублевской. – М.: Юрайт-М, 1999, 298 с.

5. Бюджетные отношения в РФ: новые подходы к анализу и правовому регулированию/Под ред. В.И. Ленина, А.Н. Швецова. – М.:Формула права, 2001. – 254 с.

6. Грачева Е.Ю., Соколова Э.Д. Финансовое право России. – М.: ЭКМОС, 1998, - 268 с.

7. Финансы/Под ред. М.В. Романовского, О.В. Врублевской, Б.М. Сабанти. – М.: Юрайт-М, 2001. – 354 с.

8. Финансы/Под ред. П.И. Вахрина, А.С. Нешитого. – М.: Москва, 2000. – 239 с.

9. Белова В.Л. Ведениев макроэкономику: бюджетный дефицит/социально-политический журнал/ 1998, № 6, с.15.

10. Дьяконова Л.А. Организация управления финансовыми ресурсами в регионе /Финансы/ 1999, № 8, с. 9-12.

11. Мирзалиев М.Н. Составление местных бюджетов/Финансы/ 1999, № 12, с. 12-14.

12. Павлова А.А. Источники финансирования бюджетного дефицита/Экономист/ 1998, № 1, с. 76-80.

13. Телепнев С.А. Финансы местного самоуправления/Финансы/ 2000, № 2, с. 8-9.

14. Шафигуллин А. Анализ муниципального бюджета/Городское управление/ 2000, № 3, с.11-13.

15. Хадонов Е.Е. О путях устранения дефицита бюджета Российского государства /Финансы/ 2001, № 4, с.51-54.