| Скачать .docx |

Курсовая работа: Курсовая работа: Анализ и оценка текущего финансового состояния предприятия

Актуальность

В рыночной экономике роль финансового анализа не только усилилась, но и качественно изменилась. Это связано, прежде всего, с тем, что финансовый анализ из рядового звена экономического анализа превратился в условиях рынка в главный метод оценки состояния экономики.

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений, руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходной информации. Необходимо также аналитическое прочтение исходных данных исходя из целей анализа и управления.

Финансовое состояние – это самая важная характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированны экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Поэтому можно считать, что основная задача анализа финансового состояния – показать состояние предприятия для внутренних и внешних потребителей, количество которых при развитии рыночных отношений значительно растет.

Анализ финансового состояния дает возможность оценить: имущественное состояние предприятия; степень предпринимательского риска, в частности возможность погашения обязательств перед третьими лицами; достаточность капитала для текущей деятельности и долгосрочных инвестиций; потребность в дополнительных источниках финансирования; способность к наращению капитала; рациональность привлечения заемных средств; обоснованность политики распределения и использования прибыли и т.д.

Целью анализа финансового состояния предприятия является оценка его текущего состояния, а также определение того, по каким направлениям нужно вести работу по улучшению этого состояния. При этом желаемым является такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также расходы по его расширению и возобновлению.

Целью данной курсовой работы является анализ и оценка текущего финансового состояния предприятия, и разработка возможных рекомендаций по его улучшению или совершенствованию.

Объектом изучения финансового состояния является ОАО «Северо-Западный Телеком».

Исходя из поставленных целей, можно сформировать задачи :

· предварительный обзор баланса и анализ его ликвидности;

· характеристика имущества предприятия: основных и оборотных средств и их оборачиваемости, выявление проблем;

· характеристика источников средств предприятия: собственных и заемных;

· оценка финансовой устойчивости;

· расчет коэффициентов ликвидности;

· анализ прибыли и рентабельности.

Результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания. Нередко оказывается достаточным обнаружить эти места, чтобы разработать мероприятия по их ликвидации.

1. Теоретические и методические аспекты анализа финансовой деятельности предприятия

1.1 Понятие, основные цели, функции и виды финансового анализа

Прежде всего, рассмотрим перечень и определение основных понятий, которые служат основой для составления финансовых отчетов предприятий.

Активы предприятия – это его ресурсы, которые должны принести предприятию выгоды в будущем. Активы предприятия должны принадлежать ему (а не быть, например, арендованными) и должны быть ранее приобретенными (а не находящимися в стадии приобретения).

Обязательства предприятия трактуются, как источники приобретения активов, заимствованные на время у других лиц (не владельцев предприятия).

Собственный капитал предприятия рассматривается как остаток активов после вычета из них суммы всех обязательств. Иногда собственный капитал называют чистыми (т.е. освобожденными от долгов) активами. Собственный капитал складывается из инвестиций владельцев предприятия и величины прибыли, получаемой в результате хозяйственной деятельности и оставленной (реинвестированной) предприятию.

Доходы представляют собой увеличение активов предприятия, обусловленных, главным образом, производством и поставкой товаров и услуг в рамках основной деятельности предприятия. Предприятие может получать доходы также от инвестиционной деятельности как результат владения и продажи активов.

Затраты (издержки, расходы) представляют собой уменьшение активов или увеличение обязательств (пассивов) или сочетание того и другого в связи с производством и поставкой товаров и услуг в рамках деятельности предприятия.

Прибыль предприятия за период времени – это разность между доходами предприятия за данный период и его издержками, вызвавшими получение этих доходов.

Приведенные выше определения являются ключевыми для формирования бухгалтерского баланса и отчета о прибыли. Бухгалтерский баланс – это финансовый отчет, отражающий состояние средств, обязательств и капитала на определенный момент времени в денежном выражении. Бухгалтерский баланс состоит из двух частей – актива и пассива. Актив показывает экономические ресурсы предприятия, которые должны принести прибыль в результате хозяйственной деятельности. Пассив баланса отражает право собственности на эти экономические ресурсы и состоит из капитала и обязательств, которые предприятие имеет перед кредиторами. Баланс может строиться по двум признакам – по степени увеличения или уменьшения ликвидности активов.

Оборотные средства предприятия отличаются от основных активов тем, что предприятие владеет этими средствами на протяжении периода, не превышающего один год. В течение некоторого времени (менее одного года) эти средства трансформируются в деньги, затем оборотные средства пополняются, обеспечивая тем самым непрерывный процесс текущей деятельности предприятия. Используемые в процессе деятельности предприятия оборотные средства включаются в издержки предприятия и участвуют тем самым в формировании прибыли компании. Основные средства приобретаются предприятием в расчете на длительное (более одного года) использование. Это результат так называемых долгосрочных вложений (инвестиций) предприятия. В процессе текущей деятельности компании стоимость основных средств предприятия включается в его издержки по частям, в соответствии с принятыми в конкретной стране правилами. Говорят, что основные средства амортизируются. Способы амортизации различаются сообразно типу основных средств.

Краткосрочные обязательства представляют собой сумму задолженностей предприятия различным юридическим и физическим лицам, каждая из этих задолженностей должна быть погашена в течение срока, не превышающего один год.

Долгосрочные обязательства представляют собой заемный капитал компании. Отличительной особенностью заемного капитала является то, что он передается предприятию на сравнительно продолжительное время (более одного года) и должен быть возвращен владельцу капитала единоразово или по частям с выплатой фиксированного заранее оговоренного вознаграждения (процентов).

Собственный капитал вкладывается ее владельцами на неопределенный промежуток времени и не предполагает возврата когда-либо в будущем. Владельцы собственного капитала, в отличие от владельцев заемного капитала, не рассчитывают на получение фиксированного вознаграждения. Это вознаграждение зависит от результатов деятельности предприятия и выплачивается в виде дивидендов.

Отчет о прибыли предприятия дает представление об эффективности деятельности предприятия за конкретный промежуток времени. Структурно отчет о прибыли оформляется в виде таблицы, в которой производится последовательное вычитание из выручки предприятия всех издержек, включая финансовые и налоги, так, что в конечном итоге получается чистая прибыль предприятия.

Основная цель финансового анализа – получение небольшого числа ключевых параметров, дающих объективную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов. Финансовый анализ позволяет выявить наиболее рациональные направления распределения материальных, трудовых и финансовых ресурсов.

Основными функциями финансового анализа являются:

· объективная оценка финансового состояния, финансовых результатов, эффективности и деловой активности анализируемой компании;

· выявление факторов и причин достигнутого состояния и полученных результатов;

· подготовка и обоснование принимаемых управленческих решений в области финансов;

· выявление и мобилизация резервов улучшения финансового состояния и финансовых результатов, повышения эффективности всей хозяйственной деятельности.

Практика финансового анализа выработала основные методы чтения финансовых отчетов, среди них можно выделить следующие:

Горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим годом.

Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный прогнозный анализ.

Сравнительный (пространственный) анализ – это как внутрихозяйственное сравнение по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственное сравнение показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Анализ относительных показателей (коэффициентов) – расчет отношений данных отчетности, определение взаимосвязи показателей.

Факторный анализ – это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем, факторный анализ может быть как прямым, то есть заключающимся в раздроблении результативного показателя на составные части, так и обратным, когда отдельные элементы соединяются в общий результативный показатель.

1.2 Методика анализа изменений в составе и структуре активов и пассивов баланса

Бухгалтерский баланс – это способ отражения в денежной оценке имущества предприятия (средств предприятия) по составу и источникам его финансирования на определенную дату.

Стоимость имущества и долговых прав, которыми располагает предприятие на отчетную дату, отражается в активе баланса . Активы дают определенное представление об экономических ресурсах или потенциале предприятия по осуществлению будущих затрат.

Источники собственных средств, а также обязательства предприятия по кредитам, займам и кредиторской задолженности отражаются в пассиве баланса.

Таким образом, обязательства (пассивы) показывают объем средств, полученных предприятием, и их источники, а активы – как предприятие использовало полученные им средства.

Так как в балансе средства предприятия (имущество) рассматриваются, с одной стороны, по составу и размещению и, с другой стороны, по источникам формирования и целевому назначению, итог актива постоянно равен итогу пассива баланса.

Под «чтением» баланса понимают предварительное, самое общее ознакомление с итогами работы предприятия и его финансовым состоянием непосредственно по данным бухгалтерского баланса. «Читать» баланс – значит понимать каждую статью баланса, знать ее состав, роль в хозяйственной деятельности, связь с другими статьями.

При «чтении» баланса с использованием методов горизонтального и вертикального анализа выясняют характер изменения итогов баланса (валюты баланса), соответствие динамики баланса с динамикой объема производства и прочих услуг (работ), характер изменения отдельных разделов и статей баланса, правильность размещения средств предприятия, обеспеченность оборотными средствами и т. п.

Для удобства проведения такого анализа и оценок структуры актива и пассива баланса его статьи подлежат группировке в отдельные специфические группы.

Главными признаками группировки статей актива считают степень их ликвидности, т. е. скорости превращения в денежную наличность, и направление использования активов в хозяйстве предприятия.

В зависимости от степени ликвидности активы предприятия разделяют на две большие группы: внеоборотные активы (иммобилизованные средства) и оборотные активы (мобильные средства). Оборотные (мобильные) активы более ликвидны, чем внеоборотные (иммобилизованные) активы.

К внеоборотным активам относятся:

· стоимость основных средств;

· стоимость нематериальных активов;

· долгосрочные финансовые вложения (капитальные вложения).

Основные средства (недвижимость) приобретаются для долгосрочного использования предприятием.

В состав оборотных (текущих) активов включают:

· запасы товарно-материальных ценностей;

· расчеты с дебиторами (дебиторская задолженность);

· краткосрочные финансовые вложения (ценные бумаги);

· денежные средства.

Эти активы являются оборотными в том понимании, что они находятся в постоянном цикле превращения их в денежные средства.

Те оборотные активы, которые легко преобразовать в наличные средства, принято считать легкореализуемыми активами. К ним относятся: денежные средства, краткосрочные финансовые вложения (ценные бумаги) и дебиторская задолженность. Запасы – это медленно реализуемые активы.

В пассиве баланса находят свое отражение источники средств предприятия на определенную дату. Они подразделяются на следующие группы:

· источники собственных средств (капитал и резервы);

· долгосрочные пассивы (кредиты и займы);

· краткосрочные пассивы (кредиты, займы, расчеты с кредиторами и прочие пассивы).

Для удобства анализа бухгалтерского баланса перечисленные группы источников средств укрупняются и могут быть представлены в зависимости от юридической принадлежности используемых предприятием средств в виде двух больших групп: собственные средства , т. е. собственный капитал (капитал и резервы) и заемные средства, т. е. заемный капитал.

К источникам собственных средств относят: уставный капитал, добавочный капитал, резервный капитал, фонды накопления и социальной сферы, целевые финансирование и поступления и нераспределенная прибыль, то есть раздел IV бухгалтерского баланса «Капитал и резервы».

В состав заемных средств включают долгосрочные и краткосрочные кредиты и займы, а также кредиторскую задолженность (расчеты с кредиторами).

На основе рассмотренного агрегирования однородных по своему составу элементов балансовых статей (и актива, и пассива) в необходимых аналитических разрезах (группировок) можно составить так называемый уплотненный аналитический баланс-нетто (баланс в агрегированном виде), с помощью которого и будет осуществляться анализ структуры имущества предприятия и источников его финансирования, т. е. оцениваться тенденции изменения в имущественном и финансовом положении предприятия: общее увеличение (уменьшение) стоимости имущества предприятия и его отдельных составляющих; сдвиги в структуре активов предприятия и источниках их образования и др.

«Чтение» баланса по систематизированным группам ведется с использованием методов горизонтального и вертикального анализа.

Помимо выяснения направленности изменения всего бухгалтерского баланса в целом (стр. 300 или стр. 700 баланса) непосредственно из самого агрегированного баланса (уплотненной формы баланса) можно получить ряд важнейших характеристик финансового состояния предприятия. К ним относятся:

· общая стоимость имущества предприятия, равная валюте (итогу) баланса (стр. 300);

· величина иммобилизованных средств (т. е. основных средств и прочих внеоборотных активов), равная итогу раздела 1 актива баланса («Внеоборотные активы», стр.190);

· величина мобильных средств (оборотных активов), равная итогу раздела II актива баланса («Оборотные активы», стр. 290);

· величина собственных средств предприятия, т.е. собственного капитала, равная итогу раздела IV пассива баланса («Капитал и резервы», стр. 490) и строкам 640, 650 и 660 раздела V пассива баланса («Краткосрочные обязательства»);

· величина заемных средств, т.е. заемного капитала, равная сумме итогов разделов IV и V пассива баланса («Долгосрочные обязательства», стр. 590 и «Краткосрочные пассивы», стр. 690 без строк 640, 650 и 660):

· сумма свободных денежных средств в широком смысле слова (включая краткосрочные финансовые вложения), равная сумме строк 250 и 260 раздела II актива баланса «Оборотные активы» (так называемый банковский актив);

· величина дебиторской задолженности в широком смысле слова (включая налог на добавленную стоимость по приобретенным ценностям), равная сумме строк 220, 230 и 240 раздела II актива баланса («Оборотные активы»);

· величина кредиторской задолженности в широком смысле слова (включая расчеты по дивидендам и пассивам), равная сумме строк 620 и 630 раздела V пассива баланса («Краткосрочные обязательства»). Следует отметить, что доходы будущих периодов (стр. 640), и резервы предстоящих расходов и платежей (стр. 650) раздела V пассива баланса «Краткосрочные обязательства» являются, по существу, источниками собственных средств, т.е. они показывают задолженность предприятия как бы самому себе. Поэтому при анализе состава и структуры пассива баланса целесообразно включать эти источники в III раздел пассива «Капитал и резервы» или же присоединять к этому разделу.

Горизонтальный, или динамический, анализ этих показателей позволяет сопоставить статьи баланса и исчисляемые по ним показатели на начало и конец одного или нескольких отчетных периодов. Он помогает выявить отклонения, требующие дальнейшего изучения. При горизонтальном анализе исчисляют абсолютные и относительные изменения показателей. Сопоставление позволяет определить общее направление движения баланса. Так, динамика стоимости имущества предприятия дает дополнительную к величине финансовых результатов информацию о мощи предприятия.

Не меньшее значение для оценки финансового состояния имеет и вертикальный, структурный, анализ актива и пассива баланса.

Вертикальный анализ – это выражение статьи баланса (показателя) через определенные процентные отношения к соответствующей базовой статье (по базовому показателю). С помощью вертикального анализа выявляют основные тенденции и изменения в деятельности предприятия. Так, на основании соотношения собственного и заемного капиталов можно сделать вывод об автономии предприятия в условиях рыночных связей, о его финансовой устойчивости.

Общая оценка динамики и структуры статей бухгалтерского баланса («чтение» баланса) производится в следующей последовательности:

Итог (валюту) баланса на начало периода сравнивают с итогом (валютой) на конец периода (суммы по стр. 300 или 700 на начало и конец года). Это анализ по горизонтали, позволяющий определить общее направление движения баланса: увеличение итога баланса оценивается положительно, уменьшение – отрицательно. При этом уменьшение (в абсолютном выражении) валюты баланса за отчетный период однозначно свидетельствует о сокращении предприятием хозяйственного оборота, что может повлечь его неплатежеспособность. Установление факта сворачивания хозяйственной деятельности требует проведения тщательного анализа его причин (сокращение платежеспособного спроса на товары, работы и услуги данного предприятия, ограничение доступа на рынки необходимых материалов, постепенное вовлечение в активный хозяйственный оборот дочерних предприятий и т. д.). В зависимости от того, какие обстоятельства обусловили сокращение хозяйственного оборота данного предприятия, могут быть рекомендованы различные пути вывода его на эффективный режим хозяйствования.

Анализируя увеличение валюты баланса за отчетный период, необходимо учитывать влияние переоценки основных фондов, когда увеличение их стоимости не связано с развитием производственной деятельности. Наиболее сложно учесть влияние инфляционных процессов, однако без этого затруднительно сделать однозначный вывод о том, является ли увеличение валюты баланса следствием только лишь удорожания продукции, работ, услуг под воздействием инфляции цен на сырье, материалы либо оно показывает и на расширение хозяйственной деятельности предприятия. При наличии устойчивой базы расширения хозяйственного оборота предприятия причины его неэффективной работы (неплатежеспособности) следует искать в нерациональности проводимой кредитно-финансовой политики, включая и использование получаемой прибыли, в ошибках при определении ценовой стратегии и т. д.

Для обеспечения сопоставимости балансовых данных по периодам целесообразно скорректировать стоимость имущества и обязательств на начало отчетного периода по индексам инфляции. Указанные индексы следует исчислять по каждой балансовой статье и лишь при их отсутствии применять общий индекс инфляции, на который умножают все балансовые статьи и итог (валюту) баланса. Индексы инфляции разрабатываются специальными официальными учреждениями.

Определяют характер изменения отдельных статей и разделов баланса, то есть осуществляют дальнейший анализ по горизонтали, а также проводят анализ и по вертикали.

При этом необходимо иметь в виду, что к положительным изменениям в активе баланса относят увеличение остатков денежных средств (стр. 261, 262, 263, 264), краткосрочных и долгосрочных финансовых вложений (стр. 250 и 140) и, как правило, основных средств (стр. 120), нематериальных активов (стр. 110) и производственных запасов (стр. 211).

К положительным изменениям в пассиве баланса относят увеличение итога III раздела («Капитал и резервы», стр. 490) и особенно сумм прибыли (стр.470), фондов специального назначения (стр.440) и целевого финансирования (стр. 450), а также доходов будущих периодов (стр. 640).

Отрицательной оценки обычно заслуживает резкий рост в активе баланса дебиторской задолженности (стр. 230 и 240) и в пассиве баланса – кредиторской (стр. 620).

Следует отметить, что в условиях рыночной экономики становится иной оценка характера изменений по целому ряду статей баланса. Например, если раньше во всех случаях положительно оценивалось увеличение денежных средств на расчетном счете, то в настоящее время предприятия должны стремиться более рационально использовать свободные денежные средства, приобретая краткосрочные ценные бумаги, предоставляя займы другим предприятиям, осуществляя долгосрочные и краткосрочные финансовые вложения, а также капитальные вложения. Большое значение имеет приобретение патентов, лицензий и другой интеллектуальной собственности, отражаемой по статье «Нематериальные активы».

Для получения общей оценки динамики финансового состояния за отчетный период производится сопоставление изменения итога баланса с изменениями финансовых результатов хозяйственной деятельности за отчетный период. С этой целью сопоставляют темпы изменения следующих показателей: выручки от производства и прочих услуг (работ), балансовой прибыли и величины активов предприятия (авансированного капитала).

Экономический смысл этого ключевого момента в общей оценке динамики и структуры статей бухгалтерского баланса состоит в том, что после оценки динамики изменения баланса целесообразно установить соответствие динамики баланса с динамикой объема производства и выручки от перевозок и прочих услуг (работ), а также прибыли предприятия. Более быстрый темп роста объема производства, выручки от перевозок (работ, услуг) и прибыли по сравнению с темпом роста суммы баланса указывает на улучшение использования средств.

Анализ структуры баланса показывает:

· соотношение текущих и постоянных активов, а также источники их финансирования;

· соотношение собственных средств с обязательствами;

· долю в пассивах задолженности перед бюджетом, банками и трудовым коллективом;

· какие статьи растут опережающими темпами и как это сказывается на структуре баланса;

· каково распределение заемных средств по срочности.

Анализируя деятельность предприятия, экономист должен понять причины и последствия данного состояния предприятия. Зная основные мероприятия, направленные на улучшение финансово-экономического состояния предприятия, он должен определить согласно существующим задачам и целям предприятия те мероприятия, которые существенно и с минимальными затратами помогут изменить текущее состояние как предприятия, так и создать плацдарм на будущее.

1.3 Понятие платежеспособности и методика ее оценки на основе показателя ликвидности

Внешним проявлением финансовой устойчивости выступает платежеспособность. Платежеспособность – это способность предприятия своевременно и полностью выполнить свои платежные обязательства, вытекающие из торговых, кредитных и иных операций платежного характера. Оценка платежеспособности предприятия определяется на конкретную дату.

Способность предприятия вовремя и без задержки платить по своим краткосрочным обязательствам называется ликвидностью. Ликвидность предприятия – это способность предприятия своевременно исполнять обязательства по всем видам платежей. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы. Основные средства (если только они не приобретаются с целью дальнейшей перепродажи), как правило, не являются источниками погашения текущей задолженности предприятия в силу своей специфической роли в процессе производства и, как правило, из-за затруднительных условий их срочной реализации.

Предприятие может быть ликвидным в той или иной степени, поскольку в состав текущих активов входят самые разнородные оборотные средства, среди которых имеются как легко реализуемые, так и труднореализуемые. Ликвидность активов – это способность активов трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период трансформации, тем выше ликвидность активов.

В ходе анализа ликвидности решаются следующие задачи:

· оценка достаточности средств для покрытия обязательств, сроки которых истекают в соответствующие периоды;

· определение суммы ликвидных средств и проверка их достаточности для выполнения срочных обязательств;

· оценка ликвидности и платежеспособности предприятия на основе ряда показателей.

В то же время в составе краткосрочных пассивов обычно выделяются обязательства различной степени срочности. Одним из способов оценки ликвидности на стадии предварительного анализа является сопоставление определенных элементов актива и пассива между собой. С этой целью обязательства предприятия группируются по степени их срочности, а его активы – по степени ликвидности (скорости возможной реализации). Так, наиболее срочные обязательства предприятия (срок оплаты которых наступает в текущем месяце) сопоставляются с величиной активов, обладающих максимальной ликвидностью (денежные средства, легко реализуемые ценные бумаги). При этом часть срочных обязательств, остающихся необеспеченными, должна уравновешиваться менее ликвидными активами – дебиторской задолженностью предприятий с устойчивым финансовым положением, легко реализуемыми запасами товарно-материальных ценностей. Прочие краткосрочные обязательства соотносятся с такими активами, как дебиторы, готовая продукция, производственные запасы и др.

Ликвидность означает способность предприятия переводить активы предприятия в ликвидные средства (наличные и безналичные денежные средства), при этом процесс перевода активов в ликвидные средства может происходить как с потерей, так и без потери балансовой стоимости активов, то есть скидками с цены.

В настоящее время существует два подхода определению ликвидности.

Первый состоит в отождествлении ликвидности и платежеспособности, при этом под платежеспособностью предприятия подразумевается его способность погасить краткосрочную задолженность своими средствами.

Второй подход определяет возможность реализации материальных и других ценностей для превращения их в денежные средства.

При этом все имущество по степени ликвидности подразделяют на группы:

· наиболее ликвидные средства (А1 ) – все виды денежных средств (наличные и безналичные);

· быстрореализуемые активы (А2 ) – краткосрочные финансовые вложения (ценные бумаги со сроком погашения до 12 месяцев), вложения, для обращения которых в денежные средства требуется определенное время, в эту группу активов включаются дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, прочие оборотные активы;

· среднереализуемые активы (А3 ) – долгосрочные финансовые вложения (все остальные ценные бумаги), запасы сырья, материалов, малоценные и быстроизнашивающиеся предметы, незавершенное производство, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, прочие запасы и затраты;

· труднореализуемые или неликвидные активы (А4 ) – имущество, предназначенное для текущей хозяйственной деятельности (нематериальные активы, основные средства и оборудование к установке, капитальные и долгосрочные финансовые вложения, то есть итог раздела 1 актива баланса);

· наиболее срочные обязательства (П1 ) – кредиторская задолженность;

· краткосрочные заемные средства (П2 ) – кредиты банков, подлежащие погашению в течение 12 месяцев и прочие краткосрочные пассивы;

· долгосрочные пассивы (П3 ) – долгосрочные обязательства, задолженность участникам по выплате доходов, доходы будущих периодов, резервы предстоящих расходов, прочие обязательства;

· постоянные (устойчивые) пассивы (П4 ) – итог раздела 3 пассива баланса «Капиталы и резервы».

Ликвидность – одна из важнейших характеристик финансового состояния фирмы, определяющая возможность предприятия своевременно оплачивать счета и фактически является одним из показателей банкротства.

Баланс считается абсолютно ликвидным, если выполняются следующие соотношения:

![]()

![]()

![]()

![]()

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву.

В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

· текущая ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (–) организации на ближайший к рассматриваемому моменту промежуток времени:

ТЛ=(А1 +А2 ) – (П1 +П2 );

· перспективная ликвидность – это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = A3 – ПЗ .

Для анализа ликвидности баланса составляется таблица. В графы этой таблицы записываются данные на начало и конец отчетного периода из сравнительного аналитического баланса по группам актива и пассива. Сопоставляя итоги этих групп, определяют абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода.

Платежеспособность фирмы, ее возможность производить необходимые платежи и расчеты в определенные сроки, зависящая как от притока денежных средств дебиторов, покупателей и заказчиков фирмы, так и от оттока средств для выполнения платежей в бюджет, расчетам с поставщиками и другими кредиторами фирмы – ключевой фактор ее финансовой стабильности.

При оценке платежеспособности, прежде всего, важно измерить, в какой мере все оборотные активы предприятия перекрывают имеющуюся краткосрочную задолженность; в какой степени эту задолженность можно покрыть без привлечения материальных оборотных средств, т.е. за счет денежных средств, краткосрочных финансовых вложений и средств в расчетах и, наконец, какую часть краткосрочной задолженности реально погасить самой мобильной суммой активов – денежными средствами и краткосрочными финансовыми вложениями.

Основными путями улучшения ликвидности компании являются:

· увеличение собственного капитала;

· продажа части постоянных активов;

· сокращение сверхнормативных запасов;

· совершенствование работы по взысканию дебиторской задолженности;

· получение долгосрочного финансирования.

1.4 Методика анализа финансовой устойчивости предприятия

финансовый анализ ликвидность устойчивость

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость . Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее 50% финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным.

Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и результатами его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Финансовая устойчивость – характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов.

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности в долгосрочной перспективе. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних источников финансирования. Однако если структура «собственный капитал - заемные средства» имеет значительный перекос в сторону долгов, предприятие может легко обанкротиться, если несколько кредиторов одновременно потребуют свои деньги обратно в одно и то же время.

Способ определения класса финансовой устойчивости с использованием интегральной балльной оценки .

Учитывая многообразие финансовых процессов, множественности показателей финансовой устойчивости, различие в уровне их критических оценок, складывающаяся степень их отклонений от них фактических значений коэффициентов и возникающие при этом сложности в оценке финансовой устойчивости организации, многие зарубежные и отечественные аналитики рекомендуют проводить интегральную балльную оценку финансовой устойчивости. Сущность такой методики заключается в классификации организации по уровню риска, т.е. любая анализируемая организация может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений показателей финансовой устойчивости.

I класс – организация, чьи кредиты и обязательства подкреплены информацией, позволяющей быть уверенными в возврате кредитов и выполнении других обязательств в соответствии с договорами и хорошим запасом на ошибку. (100 баллов)

II класс – организация, демонстрирующая некоторый уровень риска по задолженности и обязательствам и обнаруживающая определенную слабость финансовых показателей и кредитоспособности. Эти организации еще не рассматриваются как рисковые. (85,2 – 66 баллов)

III класс – это проблемные организации. Вряд ли существует угроза потери средств, но полное получение процентов, выполнение обязательств, представляется сомнительным. (63,4 – 56,5 баллов)

IV класс – это организации особого внимания, т.к. имеется риск при взаимоотношениях с ними. (41,6 – 28,3 баллов)

V класс – организации высочайшего риска, практически неплатежеспособные. (до 14 баллов)

Итоговые значения показателей оформляются в виде таблицы, из которой можно определить тип финансового состояния предприятия (к какому из классов относится данное предприятие).

1.5 Показатели, характеризующие деловую активность предприятия и методика их расчета

Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели.

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости. Они очень важны для организации.

Во-первых , от скорости оборота средств зависит размер годового оборота.

Во-вторых , с размерами оборота, а, следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов.

В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях.

Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

На длительность нахождения средств в обороте оказывают влияние разные внешние и внутренние факторы.

К внешним факторам относятся: отраслевая принадлежность; сфера деятельности организации; масштаб деятельности организации; влияние инфляционных процессов; характер хозяйственных связей с партнерами.

К внутренним факторам относятся: эффективность стратегии управления активами; ценовая политика организации; методика оценки товарно-материальных ценностей и запасов.

Таким образом, для анализа деловой активности организации используют две группы показателей:

· Общие показатели оборачиваемости активов;

· Показатели управления активами.

Показатели деловой активности относятся к показателям, дающим информацию об эффективности работы предприятия, об эффективности работы менеджмента.

Показатели оборачиваемости показывают сколько раз в год (или за анализируемый период) «оборачиваются» те или иные активы предприятия. Обратная величина, помноженная на 360 дней (или количество дней в анализируемом периоде), указывает на продолжительность оборота.

Скорость оборота показывает время превращения анализируемой статьи в денежные средства. Поэтому, при увеличении скорости оборачиваемости можно говорить о повышении платежеспособности организации.

При расчете показателей эффективности работы предприятия (показателей оборачиваемости и рентабельности) используются отчеты «Бухгалтерский баланс предприятия» и «Отчет о прибылях и убытках».

1.6 Методика диагностики вероятности банкротства

Под банкротством принято понимать финансовый кризис, то есть неспособность фирмы выполнять свои текущие обязательства. Помимо этого, фирма может испытывать экономический кризис (ситуация, когда материальные ресурсы компании используются неэффективно) и кризис управления (неэффективное использование человеческих ресурсов, что часто означает также низкую компетентность руководства и, следовательно, неадекватность управленческих решений требованиям окружающей среды). Соответственно, различные методики предсказания банкротства, как принято называть их в отечественной практике, на самом деле предсказывают различные виды кризисов. Именно поэтому оценки, получаемые при их помощи, нередко столь сильно различаются.

Другое дело, что любой из обозначенных видов кризисов может привести к коллапсу, смерти предприятия. В этой связи, понимая механизм банкротства как юридическое признание такого коллапса, данные методики условно можно назвать методиками предсказания банкротства. Представляется, однако, что ни одна из них не может претендовать на использование в качестве универсальной именно по причине «специализации» на каком-либо одном виде кризиса. Поэтому кажется целесообразным отслеживание динамики изменения результирующих показателей по нескольким из них. Выбор конкретных методик, очевидно, должен диктоваться особенностями отрасли, в которой работает предприятие. Более того, даже сами методики могут и должны подвергаться корректировке с учетом специфики отраслей.

Коэффициент Альтмана (индекс кредитоспособности) предложен в 1968г. известным западным экономистом Альтманом. Индекс кредитоспособности построен с помощью аппарата мультипликативного дискриминантного анализа и позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и не банкротов.

При построении индекса, Альтман обследовал 66 предприятий, половина которых обанкротилась в период между 1946 и 1965 гг., а половина работала успешно, и исследовал 22 аналитических коэффициента, которые могли быть полезны для прогнозирования возможного банкротства. Из этих показателей он отобрал пять наиболее значимых и построил многофакторное регрессионное уравнение. Таким образом, индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период.

Z - показатель Альтмана является комплексным показателем, включающим в себя целую группу показателей, характеризующих разные стороны деятельности предприятия: структуру активов и пассивов, рентабельность и оборачиваемость. В связи с этим представляется интересным анализ влияния отдельных составляющих показателя Альтмана на изменение оценки вероятности банкротства.

Предприятие может уменьшить дефицит денежных средств путем продажи неиспользуемых основных средств или сдачи их в аренду.

2. Оценка финансово-экономического состояния предприятия ОАО «Северо-Западный Телеком»

2.1 Оценка имущества предприятия

| таблица 1 | ||||||

| Аналитическая группировка и анализ статей актива баланса | ||||||

| Средства предприятия | на начало года | на конец года | изменения | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Имущество всего | 29 550 142 | 100 | 31 990 894 | 100 | +2 440 752 | +8,26 |

1. Внеоборотные активы (в% к стоимости имущества) |

25 241 561 | 85,42 | 28 731 508 | 89,81 | +3 489 947 | +4,39 |

| 1.1. Основные средства (в % к внеоборотным активам) | 21 983 239 | 87,09 | 23 442 852 | 81,59 | +1 459 613 | -5,5 |

| 1.2. Нематериальные активы | 68 | 59 | -9 | |||

| 1.3. Капитальные вложения | 764 066 | 3,03 | 1 569 981 | 5,46 | +805 915 | +2,43 |

| 1.4. Долгосрочные финансовые вложения | 225 553 | 0,89 | 221 220 | 0,77 | -4 333 | -0,12 |

| 1.5. Прочие внеоборотные активы | 2 052 830 | 8,13 | 3 305 352 | 11,51 | +1 252 522 | +3,38 |

| 1.6. Отложенные налоговые активы | 215 805 | 0,86 | 192 044 | 0,67 | -23 761 | -0,19 |

| 2. Оборотные активы (в % к стоимости имущества) | 100 | 100 | -24,35 | |||

| 4 308 581 | 14,58 | 3 259 386 | 10,19 | -1 049 195 | -4,39 | |

| 2.1. Медлено реализуемые активы (запасы, НДС) (в% к оборотным активам) | 1 472 782 | 34,18 | 1 128 445 | 34,62 | -344 337 | +0,44 |

| 2.2. Медлено реализуемые активы (дебиторская задолженность через 12 мес, прочие оборотные активы) | 58 670 | 1,37 | 57 262 | 1,76 | -1408 | -0,39 |

| 2.3. Наиболее ликвидные активы (денежные средства, краткосрочные финансовые вложения) | 1 189 793 | 27,61 | 221 507 | 6,79 | -968 286 | -20,82 |

| 2.4. Дебиторская задолженность (платежи в течение 12 месяцев) | 1 587 336 | 36,84 | 1 852 172 | 56,83 | +264 836 | +19,99 |

Вывод: Стоимость имущества ОАО «Северо-Западный Телеком» на конец года увеличилась на 2 440 752 тыс. руб. Это было вызвано в большей степени ростом стоимости внеоборотных активов, которые увеличились на конец года на 3 489 947 тыс. руб. Внеоборотные активы предприятия увеличились за счет роста стоимости основных средств на 1 459 613 тыс. руб., также произошло увеличение капитальных вложений на 805 915 тыс. руб. и внеоборотных активов на 1 252 522 тыс. руб. Долгосрочные финансовые вложения уменьшились на 433 тыс. руб., также произошло уменьшение отложенных налоговых активов на 23 761 тыс. руб.

Внеоборотные активы в структуре имущества предприятия составляют на начало года 85,42 %, на конец года 89,814 % имеется увеличение на 4,39%.

Удельный вес оборотных активов в общей структуре имущества предприятия уменьшился на конец года на 4,39 % и составил на конец года 10,19 %.

В состав оборотных активов ОАО «Северо-Западный Телеком» входят запасы, НДС по приобретенным ценностям, дебиторская задолженность, денежные средства, краткосрочные финансовые вложения. Наибольший удельный вес в структуре оборотных активов составляет дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев, и составляет на начало года 36,84 %, а на конец года 56,83 %. Имеется увеличение на 19,99%. Наименьший удельный вес в структуре имущества оборотных активов составляют денежные средства, краткосрочные финансовые вложения, которые составляют на начало года 27,61 %, на конец года 6,79 %, имеется значительное уменьшение, которое составляет 20,82 %.

Удельный вес запасов имеет незначительное увеличение на 0,44 % и составил на конец отчетного года 34,62 %.

Проанализировав имущество предприятия ОАО «Северо-Западный Телеком» можно сделать вывод, что в данном предприятии преобладают внеоборотные активы, которые состоят в большей степени из основных средств и капитальных вложений.

2.2Оценка финансовых ресурсов предприятия

| таблица 2 | ||||||||||

| Динамика структуры собственного капитала в году. Тыс. руб. | ||||||||||

| Источники капитала | Сумма, тыс. руб. | Структура капитала, в % | ||||||||

| начало года | конец года | начало года | конец года | изменение, +, - | ||||||

| Собственные средства предприятия в % к валюте баланса, в т.ч. | 16 106 999 | 18 134 830 | 54,51 | 56,69 | +2,18 | |||||

| 1.Уставный капитал | 1 131 415 | 1 131 415 | 7,02 | 6,24 | -0,78 | |||||

| 2.Добавочный капитал | 8 075 451 | 7 922 007 | 50,14 | 43,68 | -6,46 | |||||

| 3.Резервный капитал | 56 571 | 56 571 | 0,35 | 0,31 | -0,04 | |||||

| 4.Нераспределенная прибыль | 6 843 562 | 9 024 837 | 42,49 | 49,74 | +7,28 | |||||

таблица 2.2 |

||||||||||

| Динамика структуры заемного капитала предприятия в 2006 году. Тыс. руб. | ||||||||||

| Источники заемного капитала | Сумма | Структура заемного капитала | ||||||||

| на начало года | на конец года | темп роста % | на начало года | на конец года | изменение % | |||||

| Заемные средства всего в % к валюте в т.ч. | 13 443 143 | 13 856 064 | 1,03 | 45,49 | 43,31 | -2,18 | ||||

| 1. Долгосрочные пассивы | 9 270 983 | 8 683 526 | 0,94 | 68,96 | 62,67 | -6,29 | ||||

| 2.Краткосрочные пассивы | 4 172 160 | 5 172 538 | 1,24 | 31,04 | 37,33 | +6,29 | ||||

| в т.ч. | ||||||||||

| 2.1.Кредиты банков | 532 685 | 817 660 | 1,53 | 12,76 | 15,81 | +3,05 | ||||

| 2.2. Проочие займы | 531 365 | 1 128 711 | 2,12 | 12,74 | 21,82 | +9,08 | ||||

| 2.3. Кредиторская задолженность, всего: | 2 384 145 | 2 661 823 | 1,11 | 57,15 | 51,46 | -5,69 | ||||

| в т.ч. | ||||||||||

| поставщики | 1 149 001 | 1 456 506 | 1,27 | 27,54 | 28,16 | +0,62 | ||||

| авансы полученные | 338 286 | 371 130 | 1,09 | 8,11 | 7,17 | -0,94 | ||||

| по оплате труда | 96 319 | 105 687 | 1,1 | 2,31 | 2,04 | -0,27 | ||||

| перед государственными внебюджетными фондами | 95 297 | 47 399 | 0,5 | 2,29 | 0,92 | -1,37 | ||||

| задолженность перед бюджетом | 244 479 | 139 114 | 0,57 | 5,86 | 2,69 | -3,17 | ||||

| прочие кредиторы | 460 763 | 541 987 | 1,18 | 11,04 | 10,48 | -0,56 | ||||

| 2.4. Задолженность участникам (учредителям) по выплатам доходов | 14 081 | 17 322 | 1,23 | 0,33 | 0,34 | +0,01 | ||||

| 2.5. Доходы будующих периодов | 74 423 | 63 621 | 0,85 | 1,79 | 1,23 | -0,56 | ||||

| 2.6. Резервы предстоящих расходов | 635 461 | 483 401 | 0,76 | 15,23 | 9,34 | -5,89 | ||||

Структура заемного капитала предприятия на начало года составляет 45,49 %, на конец года – 43,31 %, произошло уменьшение на 2,18 %.

В состав заемных средств входят долгосрочные и краткосрочные обязательства. Удельный вес долгосрочных обязательств на конец года уменьшился на 6,29% и составил 62,67 %. В свою очередь удельный вес краткосрочных обязательств на конец года увеличился на 6,29 %. Увеличение краткосрочных обязательств вызвано увеличением займов на 9,08 %, а также увеличением удельного веса обязательств, увеличение банковских кредитов на 3,05 %. Удельный вес кредиторской задолженности на начало года составлял 57,15 %, а на конец года – 51,46 %, произошло уменьшение на 5,69 %. Сокращение кредиторской задолженности вызвано уменьшением задолженности перед государственными внебюджетными фондами на 1,37 %, уменьшением задолженности перед бюджетом на 3,17 %. Удельный вес кредиторской задолженности по оплате труда на начало года составлял 2,31 %, на конец – 2,04 %, произошло незначительное изменение, уменьшение составило 0,27 %.

В состав кредиторской задолженности входят авансы, полученные, их удельный вес на начало года составлял 8,11 %, на конец года 7,17 %, произошло незначительное уменьшение, и составило 0,94 %. Также произошло уменьшение удельного веса задолженности перед кредиторами и составило 0,56 %. Удельный вес кредиторской задолженности перед поставщиками и подрядчиками незначительно увеличился на 0,62 %.

Краткосрочные пассивы представлены задолженностью участникам (учредителям) по выплате доходов, их удельный вес на конец года незначительно увеличился всего на 0,01%.

Удельный вес доходов будущих периодов на начало года составил 1,79 % и на конец года 1,23 %, произошло незначительное уменьшение, которое составило 0,56 %.

Значительно уменьшился удельный вес резервов предстоящих расходов и составил 5,89 %.

Собственные средства предприятия ОАО «Северо-Западный Телеком» составляют на начало года 54,51 %, а на конец года – 56,69 %, произошло увеличение на 2,18 %.

В состав собственных средств ОАО «Северо-Западный Телеком» вошли:

- уставный капитал, удельный вес, которого уменьшился на конец отчетного года на 0,78 %

- добавочный капитал, его удельный вес значительно уменьшился, на начало года составлял 50,14 %, а на конец года 43,68 %, снижение составило 6,46 %.

- резервный капитал предприятия потерпел незначительное изменение, на начало года составлял 0,35 %, а на конец года 0,31 %, уменьшился на 0,04 %.

- нераспределенная прибыль предприятия увеличилась на 7,28 %.

Таким образом, анализируя структуру собственного и заемного капиталов предприятия ОАО «Северо-Западный Телеком», можно сделать вывод, что основным источником финансирования является собственный капитал, который составляет на конец года 56,69 %, а заемный капитал – 43,31 %. Увеличение собственных средств предприятия произошло в большей степени за счет увеличения прибыли предприятия. Увеличение прибыли говорит о том, что предприятие занимает стабильное положение.

2.3Анализ ликвидности баланса

| таблица 3.1 | |||||||

| Анализ ликвидности баланса за год | |||||||

| Активы | Пассивы | Изменения | |||||

| начало года | конец года | начало года | конец года | начало года (А-П) | конец года (А-П) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1 | 1 189 793 | 221 507 | П1 | 2 384 145 | 2 661 823 | -1 194 352 | -2 440 316 |

| А2 | 1 587 336 | 1 852 172 | П2 | 1 078 131 | 1 963 693 | +509 205 | -111 521 |

| А3 | 1 531 452 | 1 185 707 | П3 | 9 980 867 | 9 230 548 | -8 449 415 | -8 044 841 |

| А4 | 25 241 561 | 28 731 508 | П4 | 16 106 999 | 18 134 830 | +9 134 562 | +10 596 678 |

| Баланс | 29 550 142 | 31 990 894 | Баланс | 29 550 142 | 31 990 894 | ||

| Таблица 3.2. | ||

| Расчет показателей ликвидности за год | ||

| Показатели | начало года | конец года |

| Текущая ликвидность (ТЛ) | -685 147 | -2 551 837 |

| Перспективная ликвидность (ПЛ) | -8 449 415 | -8 044 841 |

![]() в нашем примере это условие не соблюдается,

в нашем примере это условие не соблюдается, ![]() данное равенство соблюдено на начало года, а на конец года оно не выполняется,

данное равенство соблюдено на начало года, а на конец года оно не выполняется, ![]() ;

; ![]() данные соотношения не выполняются ни на начало, ни на конец года. Можно сделать вывод, что баланс нашего предприятия отличается от абсолютной ликвидности.

данные соотношения не выполняются ни на начало, ни на конец года. Можно сделать вывод, что баланс нашего предприятия отличается от абсолютной ликвидности.

2.4 Расчет показателей

Показатели ликвидности:

1. Общий коэффициент покрытия (1,00-2,00)

![]()

![]()

2. Коэффициент срочной ликвидности (1,00 и выше)

![]()

![]()

3. Коэффициент ликвидности при мобилизации средств (0,50-0,70)

![]()

![]()

Показатели финансовой устойчивости

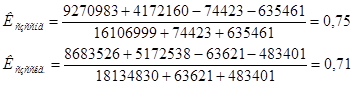

1. Соотношение заемных и собственных средств (не менее 0,7)

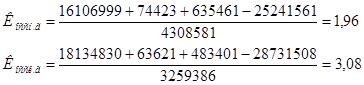

2. Коэффициент обеспеченности собственными средствами (более 0,1)

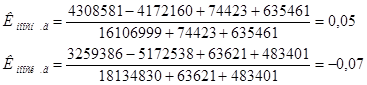

3. Коэффициент маневренности собственных оборотных средств (0,20-0,50)

Показатели интенсивности использования ресурсов

1. Рентабельности чистых активов по чистой прибыли

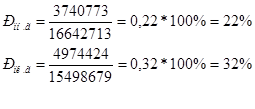

![]()

![]()

2. Рентабельность реализованной продукции

Показатели деловой активности

1. Коэффициент оборачиваемости оборотного капитала

![]()

![]()

2. Коэффициент оборачиваемости собственного капитала

![]()

![]()

| таблица 4.1. | |||||||||

| Основные показатели для оценки финансово-экономического состояния предприятия | |||||||||

| Наименование показателей | условные обозначения | Числовое значение | |||||||

| на начало | на конец | ||||||||

| Показатели первого класса | |||||||||

| 1.1. Общий коэффициент покрытия | 1,24 | 0,70 | |||||||

| 1.2. Коэффециент срочной ликвидности | 0,80 | 0,45 | |||||||

| 1.3. Коэффициент ликвидности при мобилизации средств | 0,12 | 0,09 | |||||||

| 1.4. Соотношение заемных и собственных средств | 0,75 | 0,71 | |||||||

| 1.5. Коэффициент обеспеченности собственными средствами | 1,96 | 3,08 | |||||||

| 1.6. Коэффициент маневренности собственных оборотных средств | 0,05 | -0,07 | |||||||

| Показатели второго класса | |||||||||

| 1.1. Рентабельность чистых активов по чистой прибыли | 12 | 15 | |||||||

| 1.2.Рентабельность продукции | 22 | 32 | |||||||

| 1.3. Коэффициент оборачиваемости оборотного капитала | 25 | 62 | |||||||

| 1.4. Коэффициент оборачиваемости собственного капитала | 2,42 | 2,19 | |||||||

таблица 4.2. |

|||||||||

| Средняя интегральная оценка показателей | |||||||||

| показатели | Фактическое значение | нормативные значения | Оценка в баллах | Коментарии | |||||

| на начало | на конец | ||||||||

| 1,24 | 0,70 | 1,0-2,0 |

3 | Значение данного показателя к концу года вышли за границы коридора | |||||

| 0,80 | 0,70 | 3 | Значение далеки от границ коридора, наблюдается их ухудшение | ||||||

| 0,12 | 0,09 | 0,5-0,7 | 3 | Значение показателя далеко от границ коридора | |||||

| 0,75 | 0,71 | 0,5-0,7 | 4 | Значение показателя незначительно выше границ коридора | |||||

| 1,96 | 3,08 | <0,7 | 3 | Значение данного показателя превышает допустимое | |||||

| 0,05 | 0,07 | >0,1 | 3 | Данный показатель далек от норматива | |||||

| 12 | 15 | 5 | Наблюдается улучшение значения данного показателя | ||||||

| 22 | 32 | 5 | Наблюдается значительное улучшение показателя | ||||||

| 25 | 62 | 5 | Данный показатель показывает значительное улучшение на конец года | ||||||

| 2,42 | 2,19 | 4 | Наблюдается незначительное снижение значений данного показателя | ||||||

| Сумма балов | 38 | ||||||||

| Среднеарифметич. бал | 4 | ||||||||

Вывод: Из расчета данных показателей можно сделать вывод о том, что предприятие работает стабильно, однако ряд показателей значительно ниже норматива. В целом можно оценить работу данного предприятия как «хорошо», но при условии, что в дальнейшем произойдет улучшение показателей, характеризующих предприятие.

2.5 Прогноз возможного банкротства предприятия ОАО «Северо-Западный Телеком»

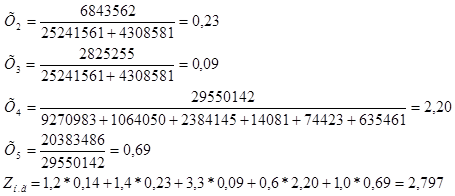

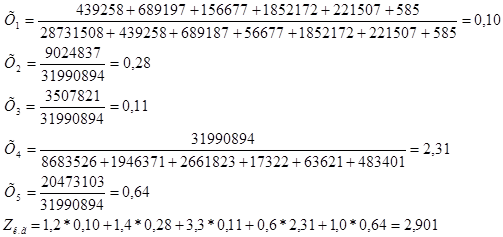

![]()

- начало года:

![]()

- конец года:

В ходе анализа финансово-хозяйственной деятельности предприятий, оценивают риски, потери платежеспособности, финансовой устойчивости и независимости фирмы за прошедший период. Специалисты разработали модели прогнозирования банкротства, которые позволяют предсказать кризисную ситуацию коммерческой организации еще до появления ее очевидных признаков. Американским ученым-экономистом Эдвардом Альтманом был предложен алгоритм расчета коэффициента кредитоспособности (индекса кредитоспособности) (index of creditworthiness), известный в отечественной экономической литературе как «коэффициент Альтмана», «коэффициент Z» или «Z – модель».

Данным методом был произведен анализ вероятности банкротства ОАО «Северо-Западный Телеком». Данное предприятие можно отнести к группе успешных, которым банкротство не грозит. Значение показателя Z![]() = 2,797, а Z

= 2,797, а Z![]() = 2,901, произошло увеличение показателя. Можно сделать вывод, что анализируемое предприятие занимает стабильное положение.

= 2,901, произошло увеличение показателя. Можно сделать вывод, что анализируемое предприятие занимает стабильное положение.

Таким образом, в результате исследования можно сделать заключение, что в рыночных условиях основой стабильного положения предприятия служит его финансовая устойчивость, отражающая такое состояние финансовых ресурсов, при котором предприятие, маневрируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению.

Для оценки финансовой устойчивости предприятия необходим анализ его финансового состояния. Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Цель анализа заключается не только в том, чтобы установить и оценить финансовое состояние предприятия, но и в том, чтобы постоянно проводить работу, направленную на его улучшение.

Проведенная работа представляет собой комплексную оценку финансового состояния ОАО «Северо-Западный Телеком», путем анализа структуры актива и пассива баланса, анализа дебиторской и кредиторской задолженности, анализа ликвидности баланса, показателей оборачимваемости рентабельности, платежеспособности.

Проанализировав оценку имущества ОАО «Северо-Западный Телеком» сделан вывод, что в данном предприятии преобладают внеоборотные активы, которые состоят в большей степени из основных средств и капитальных вложений.

Анализируя структуру собственного и заемного капиталов ОАО «Северо-Западный Телеком», установлено, что основным источником финансирования является собственный капитал, который составляет на конец года 56,69 %, а заемный капитал – 43,31 %. Увеличение собственных средств предприятия произошло в большей степени за счет увеличения прибыли предприятия. Увеличение прибыли говорит о том, что предприятие занимает стабильное положение.

Расчет показателей ликвидности, финансовой устойчивости, рентабельности, деловой активности (оборачиваемости оборотного капитала) показал, что предприятие работает стабильно, однако ряд показателей значительно ниже норматива. В целом работу данного предприятия можно оценить как «хорошо», но при условии, что в дальнейшем произойдет улучшение показателей, характеризующих предприятие.

В ходе анализа финансово-хозяйственной деятельности предприятий, оценивают риски, потери платежеспособности, финансовой устойчивости и независимости фирмы за прошедший период.

Методом «Z – модель» был произведен анализ вероятности банкротства ОАО «Северо-Западный Телеком». Данное предприятие можно отнести к группе успешных, которым банкротство не грозит. Значение показателя Z![]() = 2,797, а Z

= 2,797, а Z![]() = 2,901, произошло увеличение показателя. Можно сделать вывод, что анализируемое предприятие занимает стабильное положение.

= 2,901, произошло увеличение показателя. Можно сделать вывод, что анализируемое предприятие занимает стабильное положение.

По результатам исследования можно предложить:

Следить за соотношением дебиторской и кредиторской задолженностью;

Следить за тем, чтобы темпы роста собственного оборотного капитала были выше темпов роста заемного капитала – от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия;

Принять меры по снижению кредиторской задолженности.

Литература

1. Анализ и управление финансовой устойчивостью предприятия. Грачев А.В., М.: «ДИС» - 2002г.

2. Бочаров В.В. Финансовое моделирование. Учебное пособие - СПб.: Питер, 2000г.

3. Бухгалтерский учет. Бородина В.В. М.: «Книжный мир» - 2001г.

4. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской отчетности для принятия решений. М.: Издательский дом «Герда», 1999г.

5. Грамотенко Т.А. Банкротство предприятий: экономические аспекты. М.: Приор, 1998г.

6. Гребнев Л.С. Нуреев Р.М. Экономика. М.: - Вита-Пресс, 2000г.

7. Донцова Л.В. Анализ бухгалтерской отчетности. - М.:ДИС,1999г.

8. Дягтеренко В.Г. Основы логистики и маркетинга. - Ростов-на-Дону: Экспертное бюро, М.: Гардарика, 1996г.

9. Ефимова О.В. Финансовый анализ.- М.: Издательство «Бухгалтерский учет», 2002г.

10. Журавлев В.В. Анализ финансово-хозяйственной деятельности предприятий: ЧИЭМ СПбГТУ. Чебоксары, 1999г.

11. Ковалев В.В. Финансовый анализ. М.: Финансы и статистика, 2001г.

12. Ковалев В.В. Как читать баланс. М.: Финансы и статистика, 1999г.

13. Ковалев А.И. Анализ финансового состояния предприятия. - М.: Центр экономики и маркетинга, 2000г.

14. Козлова О.И. Оценка кредитоспособности предприятия. М.: АО «АРГО», 1999г.

15. Любушин Н.П. Анализ финансово-экономической деятельности предприятия. М.: ЮНИТИ, 1999г.

16. Макарьян Э.К. , Герасименко Г.Л. Финансовый анализ. М.: ПРИОР, 1999г.

17. Методика финансового анализа. Практическое пособие. Шеремет А.Д., Сайфулин Р.С., Нечаев Е.В., М.: «Инфра-М» - 2001г.

18. Международные стандарты финансовой отчетности. - М.: Аскери-Асса, 1999г.

19. Муравьев А.И. Теория экономического анализа. М.: Финансы и статистика, 1998г.

20. Нерушин Ю.М. Коммерческая логистика. М.: Банки и биржи, ЮНИТИ, 1997г.

21. Павлова Л.Н. Финансовый менеджмент. М.: Банки и биржи, 1998г.

22. Финансовый анализ и планирование хозяйствующего объекта. Балабанов И.Т., М.: «Финансы и статистика» - 2001г.

23. Финансовый анализ. Краткий курс. Бочаров В.В., С-Пб.: «Питер» - 2001г.