| Скачать .docx |

Курсовая работа: Курсовая работа: Экономическое содержание системы расходов бюджета

Содержание

Введение

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ РАСХОДОВ БЮДЖЕТА

1.1 Понятие и сущность бюджета

1.2 История возникновения бюджета

2 СОДЕРЖАНИЕ СИСТЕМЫ РАСХОДОВ БЮДЖЕТА

2.1 Классификация расходов бюджета

2.1.1 Расходы федерального бюджета

2.1.2 Расходы местного бюджета

3. АНАЛИЗ СТРУКТУРЫ РАСХОДОВ БЮДЖЕТА ЗА 2007-2009гг

4. СОВЕРШЕНСТВОВАНИЕ ЭФФЕКТИВНОСТИ РАСХОДОВАНИЯ БЮДЖЕТА

Заключение

Список использованной литературы

Приложение

Введение

Бюджет необходим каждому государству для удовлетворения его объективных потребностей в денежном фонде, служащем в выполнении экономической, социальной и политической функции. Бюджет любого государства включает одни и те же категории: налоги, займы, доходы, расходы и т.д., содержание которых не изменяется при переходе от одной общественно-экономической формации к другой. Данное обстоятельство позволяет определить бюджет как экономическую категорию и центральное звено системы финансов для осуществления задач и функций государства.

Ускоренное внедрение казначейской системы исполнения федерального бюджета привело к централизации доходов и средств федерального бюджета на счетах казначейских органов, переходу к единому счету федерального казначейства в целях рационального управления кассовыми средствами федерального бюджета.

Для развития российской бюджетной системы, несомненно, будет полезно использование широкого опыта других государств, уже создавших у себя достаточно успешно функционирующие бюджетные органы.

Только научный подход, знание и изучение всех факторов, определяющих финансовую политику, служит гарантией тому, что ее относительная самостоятельность не перерастет в независимость от объективных экономических отношений. Опыт показывает, что отрыв финансовой политики от экономики оборачивается серьезными экономическими трудностями, неизбежно сдерживает реализацию возможностей, заложенных в последней. Научный подход к выработке финансовой политики предполагает ее соответствие закономерностям общественного развития, постоянный учет выводов финансовой теории.

Главное назначение всех бюджетов – финансовое обеспечение выполнения функций, возложенных на органы власти. В зависимости от характера этих функций формируется система бюджетных расходов.

Целью настоящей работы является анализ расходов бюджета, как одного из инструментов воздействия государства на различные отрасли экономики; анализ изменений в составе и структуре расходов.

Для этого необходимо решить следующие задачи:

1. Изучить теоретические аспекты расходов бюджета;

2. Изучить структуру экономического содержания расходов;

3. Проанализировать изменение в составе и структуре расходов;

4. Обозначить тенденции повышения эффективности расходов бюджета.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ РАСХОДОВ БЮДЖЕТА

1.1Понятие и сущность бюджета

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав государственный бюджет. Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств.

В соответствии с бюджетным кодексом Российской Федерации от 31 июля 1998 г. №145-ФЗ, принятым 23 января 2003 г. И одобренным советом федерации[1] :

Бюджет — это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

С помощью государственного бюджета государственные власти получают финансовые ресурсы для содержания государственного аппарата, армии, осуществления социальных мероприятий, реализаций экономических задач, т.е. для выполнения государством возложенных на него функций.

Государственный бюджет как основной финансовый план государства дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет фиксирует конкретные направления расходования средств, перераспределение национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики.

Бюджет как экономическая категория представляет собой систему экономических (денежных) отношений, возникновение и реализация которых связана с формированием, распределением и использованием бюджетных фондов разного уровня.

В материальном смысле бюджет представляет собой централизованный денежный фонд, формируемый на том или ином уровне для обеспечения функций соответствующих органов государственной или местной власти.

Бюджет как правовая категория является основным финансовым планом образования, распределения и использования централизованного денежного фонда соответствующей территории, утверждаемый соответствующими представительными органами государственной или местной власти.

Утвержденный в установленном законом порядке бюджет выступает как основной государственный финансово-плановый акт или основной финансово-плановый акт местного уровня. Он базируется на показателе прогноза социально-экономического развития страны на очередной год. Общие показатели и структура доходов и расходов органически связаны с объемами общественного продукта и национального дохода и определяются налоговой системой и бюджетно-финансовой политикой государства.

Бюджет Российской Федерации является важнейшим звеном финансовой системы страны. В бюджете ежегодно централизуется часть денежных доходов предприятий и населения. Аккумулированные средства распределяются и используются на финансирование затрат по осуществлению функций государства.

1.2История возникновения бюджета

История финансов свидетельствует, что бюджет не был присущ государству на всех стадиях его развития. Долгое время государство вообще не имело бюджета. Во всех европейских государствах, в том числе и России, собирались доходы и проводились расходы, т.е. на юридических нормах существовала система доходов и расходов. Полностью бюджет сформировался тогда, когда государство в свою финансовую деятельность ввело плановое начало — стало составлять систему доходов и расходов на определённый период.

Когда палата общин в Англии 14-15 вв. утверждала субсидию королям, то перед окончанием заседания канцлер казначейства (министр финансов) открыл портфель, в котором хранилась бумага с соответствующим законопроектом. Это действие условно называлось открытием бюджета. С конца 17 в. бюджетом стал называться документ, который содержал, утверждаемый парламентом, план доходов и расходов государства. Этот документ также называли «росписью денежных доходов и расходов государства», «сметой доходов и расходов государства», «государственной росписью».

Глубокие перемены, произошедшие в конце 18 - начале 19 вв. в политике, социальных отношениях и в сфере экономики, повлекли за собой коренные перемены в государственном порядке. Одним из общих признаков новых условий государственной жизни было быстрое увеличение государственных расходов и долгов. Вначале этот рост казался явлением исключительным. Финансисты начала 19 века считали, что с наступлением спокойных времён бюджет уменьшится, однако рост бюджетов превзошёл все ожидания. В связи с этим возник вопрос о необходимости планомерной деятельности государства, и средством такой планомерности стал государственный бюджет. Он представлял собой государственную роспись доходов и расходов в цифровом выражении. Бюджет превратился в необходимое условие развития государственного хозяйства.

Подчёркивая такой признак бюджета, как плановость, исследователи определили его как финансовый или хозяйственный план государства. Заслуга немецкого финансиста Шанца заключается в том, что он первым отметил плановую природу бюджета. В своей конструкции Шанц не только показал значение баланса бюджета, но дал картину самого бюджетного процесса. Тождественность бюджета и хозяйственного плана встречаются и у российских учёных - И.А. Озерова, М.Д. Загряцкого.

Как и любой другой план, государственный бюджет должен составляться на определённый период. Во многих государствах таким периодом был избран один год, который получил название финансового. В большинстве стран он соответствует календарному году (Россия, Италия, Франция и др.), а в некоторых начинается 1 апреля и заканчивается 31 марта (Великобритания, Япония), или длится с 1 июля по 30 июня (Канада), с 1 октября по 30 сентября (США), с 1 марта по 28 февраля (Турция). Отличие финансового года от календарного объясняется исторически сложившейся практикой, сроками созыва сессий парламентов.

В России порядок становления «государственной росписи», или «сметы доходов и расходов», ведёт начало с 1863 г. До этого времени бюджетного права в России не существовало, т.к. бюджетная практика отрицала все его принципы.

После Февральской революции при Временном правительстве расходы производились с использованием кредитов. До середины 1918 г. продолжали действовать кредиты, ассигнованные по сметам 1917 г. Буквально с первых дней 1918г. был издан первый нормативный акт советского бюджетного права.

Основы бюджетного устройства государства были сформулированы в Конституции РСФСР 1918 г., в которой 5 раздел так и назывался «Бюджетное право». Конституция 1918 г. установила федеративное устройство РСФСР, а именно единый госбюджет, включавший в себя государственные доходы и расходы.

В 1921 г. с переходом к новой экономической политике (НЭП) Декретом ВЦИК о мерах по упорядочению финансового хозяйства от 10 октября 1921 г. бюджет был восстановлен в своих правах. Самым крупным успехом этого курса была финансовая реформа. В её ходе был восстановлен Государственный банк, появились кооперативные банки, кредитные и страховые товарищества, частные банки на концессионной основе. Восстановилась система налогов, пошлин и платежей за пользование транспортом, введена устойчивая валюта - червонец.

С выходом в 1924 г. Конституции СССР были внесены изменения в банковскую систему РФ. В 1925 г. продналог был заменён денежным налогом. Деньги в России вновь стали товаром. После проведения денежных реформ бюджет приобретал значение твёрдого и реального финансового плана.

бюджет экономический расход

2 СОДЕРЖАНИЕ СИСТЕМЫ РАСХОДОВ БЮДЖЕТА

2.1 Классификация расходов бюджета

Расходы бюджета, будучи компонентом общей финансовой категории бюджета, - представляют собой затраты, возникающие в связи с выполнением государством своих функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям. Экономическая сущность расходов бюджета проявляется во многих видах. Каждый вид расходов обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная - их величину.

Для выяснения роли и значения бюджетных расходов в экономической жизни общества их классифицируют по определенным признакам.

В Российской Федерации используется единая бюджетная классификация Российской Федерации, утвержденная Федеральным законом от 15 августа 1996 г. № 115-ФЗ "О бюджетной классификации РФ" и Законом РФ от 8 августа 2001 г. "О внесении изменений и дополнений в Федеральный закон "О бюджетной классификации Российской Федерации" № 127-ФЗ .

Бюджетная классификация Российской Федерации — это группировка доходов и расходов бюджетов всех уровней бюджетной системы РФ, а также источников финансирования дефицитов бюджетов. Она обеспечивает сопоставимость показателей бюджетов всех уровней бюджетной системы Российской Федерации.

Бюджетная классификация включает в свой состав:

1. Классификацию доходов бюджетов Российской Федерации.

2. Функциональную классификацию расходов бюджетов Российской Федерации.

3. Экономическую классификацию расходов бюджетов Российской Федерации.

4. Ведомственную классификацию расходов федерального бюджета.

5. Классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации.

6. Классификацию внешнего финансирования дефицита федерального бюджета.

7. Классификацию видов государственных внутренних долгов Российской Федерации субъектов Российской Федерации, унитарных образований.

8. Классификацию видов государственного внешнего долга Российской Федерации и государственных внешних активов Российской Федерации.

Функциональная классификация расходов бюджета

Функциональная классификация расходов бюджетов РФ является группировкой расходов бюджетов и отражает направление бюджетных средств на выполнение основных функций государства, в том числе на финансирование реализации нормативных правовых актов, принятых организациями государственной власти РФ и органами государственной власти субъектов РФ, на финансирование осуществления отдельных государственных полномочий, передаваемых на иные уровни власти. Отдельно выделяются расходы на содержание Президента РФ и полномочных представителей Президента РФ, Совета Федерации, Правительства РФ, Прокуратуры, судов, фундаментальных исследований.

Первым уровнем функциональной классификации расходов бюджетов РФ являются разделы, определяющие расходование бюджетных средств: на государственное и местное управление, средств на выполнение функций государства, государственное управление и др. Функциональная классификация расходов бюджетов включает следующие разделы:

• государственное управление и местное самоуправление;

• судебная власть;

• международная деятельность;

• национальная оборона;

• правоохранительная деятельность и обеспечение безопасности государства;

• фундаментальные исследования и содействие научно-техническому прогрессу;

• промышленность, энергетика и строительство;

• сельское хозяйство и рыболовство;

• охрана окружающей природной среды и природных ресурсов, гидрометеорология, картография и геодезия;

• транспорт, дорожное хозяйство, связь и информатика;

• развитие рыночной инфраструктуры;

• жилищно-коммунальное хозяйство;

• предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий;

• образование;

• культура, искусство и кинематография;

• средства массовой информации;

• здравоохранение и физическая культура;

• социальная политика;

• обслуживание государственного долга;

• пополнение государственных запасов и резервов;

• финансовая помощь бюджетам других уровней;

• утилизация и ликвидация вооружений, включая выполнение международных договоров;

• мобилизационная подготовка экономики;

• исследование и использование космического пространства;

• прочие расходы;

• целевые бюджетные фонды.

Экономическая и ведомственная классификация расходов бюджета

Экономическая классификация расходов бюджетов Российской Федерации является группировкой расходов бюджетов всех уровней бюджетной системы Российской Федерации по их экономическому содержанию. Классификация включает следующие разделы:

1)текущие расходы;

2)капитальные расходы;

3) капитальный ремонт;

4) приобретение земли;

5) предоставление кредитов.

Ведомственная классификация расходов федерального бюджета, бюджетов других уровней является группировкой расходов, отражающей распределение бюджетных средств по главным распорядителям средств бюджетов, по разделам, подразделам, целевым статьям и видам расходов функциональной классификации расходов бюджетов РФ, предметным статьям и элементам расходов экономической классификации расходов бюджетов РФ.

2.1.1 Расходы федерального бюджета

В соответствии с действующим в Российской Федерации законодательством исключительно из федерального бюджета финансируются следующие виды расходов:

• обеспечение деятельности Президента Российской Федерации, Федерального собрания Российской Федерации, Счетной палаты Российской Федерации, Центральной избирательной комиссии Российской Федерации, федеральных органов исполнительной власти и их территориальных органов;

• функционирование федеральной судебной системы;

• осуществление международной деятельности в общефедеральных интересах;

• национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности;

• фундаментальные исследования и содействие научно-техническому прогрессу;

• государственная поддержка железнодорожного, воздушного и морского транспорта; государственная поддержка атомной энергетики; ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба; исследование и использование космического пространства; содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти Российской Федерации; формирование федеральной собственности; обслуживание и погашение государственного долга Российской Федерации; компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат, подлежащих финансированию в соответствии с законодательством Российской Федерации за счет средств федерального бюджета; пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва; проведение выборов и референдумов Российской Федерации; федеральная инвестиционная программа; обеспечение реализации решений федеральных органов государственной власти, приведших к увеличению бюджетных расходов или уменьшению бюджетных доходов бюджетов других уровней; обеспечение осуществления отдельных государственных полномочий, передаваемых на другое уровни власти; финансовая поддержка субъектов Российской Федерации; официальный статистический учет и т.д.

Кроме того, средства федерального бюджета используются для финансирования мероприятий регионального и местного значения, включаемых в целевые региональные и местные программы [1,2].

По согласованию с региональными и местными органами власти совместно за счет средств федерального бюджета, средств бюджетов субъектов Российской Федерации и средств местных бюджетов финансируются следующие виды расходов:

• государственная поддержка отраслей промышленности, строительства и строительной индустрии, сельского хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов;

• обеспечение правоохранительной деятельности;

• обеспечение противопожарной безопасности;

• научно-исследовательские, опытно-конструкторские и проектно-изыскательские работы, обеспечивающие научно-технический прогресс;

• обеспечение социальной защиты населения;

• обеспечение охраны окружающей природной среды, охраны и воспроизводства природных ресурсов, обеспечение гидрометеорологической деятельности;

• обеспечение предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба;

• развитие рыночной инфраструктуры;

• обеспечение развития федеративных и национальных отношений;

• обеспечение деятельности избирательных комиссий субъектов Российской Федерации в соответствии с законодательством Российской Федерации;

• обеспечение деятельности средств массовой информации;

• финансовая помощь другим бюджетам;

• прочие расходы, находящиеся в совместном ведении Российской Федерации, субъектов Российской Федерации и муниципальных образований.

Спецификой федерального бюджета является финансирование общегосударственных расходов на оборону, международную деятельность, фундаментальные научные исследования. Через федеральный бюджет проходит финансирование 100% общегосударственных расходов на оборону и международную деятельность, 93% - на фундаментальные научные исследования, 76% -на правоохранительную деятельность, 89% - на предупреждение и ликвидацию чрезвычайных ситуаций и последствий стихийных бедствий [9].

Наибольший объем средств расходов федерального бюджета занимают ассигнования на национальную оборону, вместе с расходами на правоохранительную деятельность и обеспечение безопасности они составляют примерно 1/3 всех бюджетных расходов.

Второе место (14%) занимают расходы на социально-культурные мероприятия. В объеме общегосударственных расходов на высшее образование средства федерального бюджета превышают 90%, профессионально-техническое и среднее специальное образование - примерно 50%, на социальную политику - около 50%, культуру и искусство более-20%.

Третье место в расходах федерального бюджета занимают все возрастающие ассигнования на обслуживание государственного долга (более 9%).

Затраты на поддержку отраслей народного хозяйства составляют примерно 8% всех расходов. В то же время в общегосударственных расходах на промышленность, энергетику, строительство, расходы федерального бюджета превышают 40%, на сельское хозяйство - свыше 30%.

Федеральный бюджет является важным инструментом межрегионального перераспределения общегосударственных средств. За счет федеральных налогов формируется Фонд финансовой поддержки регионов, из федерального бюджета субъектам Российской Федерации выделяются дотации и субвенции.

2.1.2 Расходы местного бюджета

Главные стороны деятельности местных органов власти - разработка и осуществление планов экономического и социального развития на подведомственной им территории. В соответствии с Бюджетным кодексом РФ исключительно из местных бюджетов финансируются следующие функциональные виды расходов:

• содержание органов местного самоуправления;

• формирование муниципальной собственности и управление ею;

• организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

• содержание муниципальных органов охраны общественного порядка;

• организация, содержание и развитие муниципального жилищно-коммунального хозяйства;

• муниципальное дорожное строительство и содержание дорог местного значения;

• благоустройство и озеленение территорий муниципальных образований;

• организация утилизации и переработки бытовых отходов (за исключением радиоактивных);

• содержание мест захоронения, находящихся в ведении муниципальных органов;

• организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

• обеспечение противопожарной безопасности;

• охрана окружающей природной среды на территориях муниципальных образований;

• реализация целевых программ, принимаемых органами местного самоуправлений;

• обслуживание и погашение муниципального долга;

• целевое дотирование населения;

• содержание муниципальных архивов;

• проведение муниципальных выборов и местных референдумов;

3 АНАЛИЗ СТРУКТУРЫ РАСХОДОВ БЮДЖЕТА ЗА 2007 2009гг.

По данным Федерального казначейства доходы консолидированного бюджета в 2007г. составили 11763,3 млрд. рублей или 35,7% ВВП по сравнению с 35,3% ВВП в 2006 году. Расходы консолидированного бюджета составили 9928,9 млрд. рублей или 30,1% ВВП по сравнению с 27,5% ВВП в 2006 году. Таким образом, кассовый[2] профицит консолидированного бюджета составил 1834,3 млрд. рублей (5,6% ВВП по сравнению с 7,8% ВВП в предыдущем году). При этом первичный[3] профицит консолидированного бюджета достиг 2009,5 млрд. рублей или 6,1% ВВП по сравнению с 8,6% в 2006 году (Таблица 1).

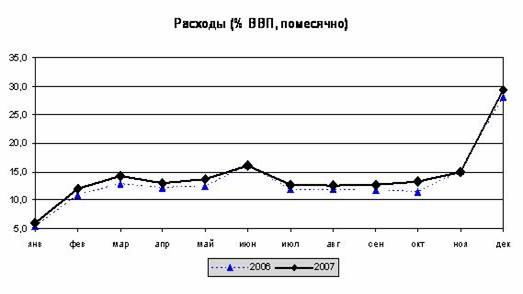

В 2007 году Минфин России, как и ранее, придерживался политики опережающего финансирования бюджетных расходов, поэтому основная часть расходов каждого квартала финансировалась в его первом месяце. Главная цель такой политики – обеспечение более равномерного расходования средств в течение года и предотвращение возникновения пика расходов в ноябре-декабре. Тем не менее, положительные результаты пока ограничены. В первые 10 месяцев динамика расходов в целом походила на результаты 2006, 2004 и 2003, хотя и была немного более плавной. В последние же два месяца года наблюдался существенный всплеск расходов, причем в ноябре он был значительно сильнее, а в декабре немного меньше, чем в предыдущие годы.

Кассовые расходы федерального бюджета в 2007 году составили 5983,0 млрд. рублей или 18,1% ВВП, что на 2,1 п.п. ВВП выше расходов в 2006 году. При этом непроцентные[4] расходы увеличились на 2,3 п.п. и составили 17,7% ВВП (без учета единократных перечислений в институты развития – 17,1% ВВП), а расходы на обслуживание долга сократились на 0,2 п.п. до 0,4% ВВП.

В функциональной классификации наибольший объем непроцентных расходов в 2007 году пришелся на межбюджетные трансферты (5,8% ВВП, из которых 3,2% ВВП составили трансферты внебюджетным фондам и 2,6% ВВП – финансовая помощь регионам), расходы на национальную оборону, национальную безопасность и правоохранительную деятельность (в общем объеме 4,5% ВВП), расходы на общегосударственные вопросы (2,0%) и национальную экономику (2,1%). Расходы по остальным направлениям не превысили 1,0% ВВП (Таблица 5,6).

Общий результат исполнения консолидированного бюджета регионов в 2007 году можно охарактеризовать вполне положительно. В целом по году бюджет был практически сбалансированным. Просроченная кредиторская задолженность регионов продолжила сокращаться. Вместе с тем, темп роста расходов регионов превышал темп роста их доходов, однако, по результатам года расходы в процентах ВВП лишь догнали доходы. Основными направлениями роста расходов были социальная сфера, национальная экономика и ЖКХ, причём в двух последних направлениях, значительную часть составляют расходы на инфраструктуру (Диаграмма 1).

В 2007 года регионы нарастили как текущие, так и капитальные расходы по сравнению с предыдущим годом (Таблица 5,10). При этом темп роста капитальных расходов (11% от уровней 2006 года в процентах от ВВП) был заметно выше темпа роста текущих расходов (7% от уровней прошлого года).

Почти 40% роста расходов региональных бюджетов были обусловлены наращиванием социальных расходов и, прежде всего, расходов на социальную политику, образование и здравоохранение. Вместе с тем заметно возросли расходы на национальную экономику. Их вклад в общий рост расходов регионов практически равен вкладу всей социальной сферы. Следует отметить, что почти половину расходов на национальную экономику составляют расходы на транспорт и дорожное хозяйство. Третьим источником роста расходов региональных бюджетов были расходы на ЖКХ, которые ответственны за оставшуюся часть общего роста расходов (Таблица 5,11).

Исполнение бюджетов регионами было в 2007 году неоднородным. Так 37 регионов исполнили свои консолидированные бюджеты с общим дефицитом в 91,4 млрд. рублей, в то время как общий профицит остальных регионов составил 125,9 млрд. рублей. Более половины суммарного дефицита региональных бюджетов сосредоточены в трёх регионах: Московской и Тюменской областях и в Ханты-Мансийском АО. Однако лишь в Тюменской области из этих трёх регионов дефицит бюджета превосходит 10% бюджетных доходов, составляя 14,3 % доходов. В целом следует отметить, что и дефициты и профициты бюджетов отдельных регионов невелики и лишь в единичных случаях превосходят 10% доходов бюджетов.

По итогам за 2008 г. Консолидированный бюджет России был исполнен с пофицитом в размере 2014,2 млрд. руб., или 4,8% ВВП (Таблица 2).

Расходы консолидированного бюджета расширенного правительства составили 13989,2 млрд. руб., или 33,7% ВВП. При этом наиболее значительный рост расходов консолидированного бюджета имеет место по расходам на национальную экономику - они увеличились на 44,6%.

Так же наиболее значительно по сравнению с 2007 г. увеличились расходы на сельское хозяйство и рыболовство - на 62,8%. Существенно возросли и расходы на дорожное хозяйство и транспорт - на 59,3% в общей сумме. Расходы на прикладные научные исследования в области национальной экономики увеличились на 20,0%. Расходы на социально-культурные мероприятия по итогам 2008 г. составили 7132,4 млрд. руб., или 17,2% ВВП. По сравнению с 2007 г. эти расходы увеличились на 22,5%.

Доходы федерального бюджета по итогам 2008 г. сложились в сумме 9274,1 млрд. руб., или 22,3 % ВВП. По сравнению с предшествующим годом поступления в федеральный бюджет увеличились на 19,2% (на 5,1% в реальном исчислении). Расходы федерального бюджета в 2008 г. составили 7566,6 млрд. руб., или 18,3% ВВП. По сравнению с аналогичным периодом 2007 г. расходы федерального бюджета возросли на 20,4% (на 11.5% с поправкой на темпы инфляции).

Исполнение федерального бюджета по расходам на дорожное хозяйство составило 119,6%, а по расходам на связь и информатику -160,5%. На этом фоне исполнение расходов федерального бюджета по разделам социально-культурных мероприятий на 112,7% выглядит относительно незначительным.

Показатель межбюджетных трансфертов составил всего 105,9% от утвержденных значений. Основную роль в структуре расходов федерального бюджета играют трансферты государственным внебюд жетным фондам - на их долю по итогам 2008 г. пришлось 20,9% всех расходов. Еще 14,5% расходов составляют трансферты другим бюджетам (бюджетам субъектов Федерации и некоторым муниципальным образованиям).

Обращает на себя внимание высокая доля расходов на национальную экономику -13,6%, почти столько же составляют и расходы на национальную оборону.

Профицит федерального бюджета по итогам 2008 г. сложился в сумме 1707,5 млрд. руб. (4,1% ВВП). По сравнению с предшествующим годом общий профицит федерального бюджета сократился и составил всего 95,1% предшествующего года.

Доходы консолидированных бюджетов субъектов РФ по итогам 2008 г. сложились в сумме 6199,11 млрд. руб. (14,9% ВВП). Собственные доходы (без учета федеральной финансовой помощи) составили 5066,49 млрд. руб., или 12,2% ВВП. Федеральная финансовая помощь в целом по всем субъектам Федерации составляет 18,3% доходов. Общие расходы субфедеральных бюджетов в 2008 г. составили 6253,54 млрд. руб. (15,1% ВВП) и покрывались собственными доходами на 81,0%.

Суммарный дефицит консолидированных бюджетов субъектов Федерации по итогам 2008 г. составил 54,42 млрд. руб. Консолидированные бюджеты 45 субъектов Федерации были сведены с дефицитом. Наиболее значительными масштабы дефицита (оцененного относительно расходов) сложились в Ненецком автономном округе (10% расходов), Архангельской области (9,5% расходов) и Ульяновской области (8,5%). Еще 10 регионов имеют дефицит более 7% расходов. В их число входят, в частности, Саратовская, Омская. Смоленская, Ярославская, Московская, Брянская и Челябинская области, Чувашская Республика, Республика Мордовия и Камчатский край.

По итогам I квартала 2009 г консолидированный бюджет России исполнен с общим профицитом в размере 226,4 млрд. руб. (2,8% ВВП) (Таблица 2,3,4). Таким образом, по итогам первых трех месяцев федеральный бюджет был сведен с дефицитом в размере 29,7 млрд. руб. Общий профицит консолидированного бюджета России по сравнению с аналогичным периодом 2008 г. сократился и составил всего 22,7% прошлогоднего показателя.

Доходы консолидированного бюджета по итогам I квартала 2009 г. сложились в сумме 3033,5 млрд. руб. (36,9% ВВП). По сравнению с аналогичным периодом 2008 г. они сократились и составили всего 90,9%.

Расходы консолидированного бюджета расширенного правительства в I квартале 2009 г. составили 2807,1 млрд. руб., или 34,1% ВВП. По сравнению с аналогичным периодом прошлого года расходы бюджетной системы увеличились на 20,2%, что с поправкой на темпы инфляции означает их рост на 6,2%.

Финансирование расходов консолидированного бюджета по ключевым разделам Бюджетной классификации было выше прошлогодних значений. Так, расходы на национальную экономику увеличились на 44.1 % и составили 14% всех расходов консолидированного бюджета расширенного правительства. Основную часть этих расходов составляют расходы федерального бюджета - на его долю приходится 64% всех расходов данного раздела. Обращает на себя внимание, что если в 2006 г. основной объем этой категории расходов приходился на бюджеты субъектов Федерации (68%), то в текущем году - на федеральный бюджет.

В группе расходов на национальную экономику наиболее значительно увеличились расходы на сельское хозяйство - в 3,7 раза по сравнению с прошлогодними значениями. Значительно возросли расходы на транспорт (на 60%), и на прикладные научные исследования в области национальной экономики (на 68,8%).

Расходы на национальную оборону по итогам I квартала 2009 г. увеличились на 25,1% по сравнению с прошлогодними показателями - также как и расходы на национальную безопасность и правоохранительную деятельность (на 25,2%). На долю этих двух групп расходов приходится 7,9% и 9,3% общей суммы расходов консолидированного бюджета, соответственно. Расходы на финансирование социально-культурных мероприятий увеличились на 18,4% по сравнению с аналогичным периодом прошлого года. Пока еще отстает от уровня предшествующего года финансирование расходов на общегосударственные нужды. Так, за три месяца 2009 г. расходы по данному разделу составили 99,6% прошлогодних значений.

Расходы федерального бюджета по состоянию на 1 апреля 2009 г. составили 1762,4 млрд. руб., или 21,4% ВВП. По сравнению с аналогичным периодом прошлого года расходы федерального бюджета увеличились на 29,9%, что в реальном исчислении означает их рост на 14,8%.

Расходы на национальную экономику в составе федерального бюджета в I квартале 2009 г. были профинансированы на 20,3% годовых назначений. При этом расходы на сельское хозяйство были профинансированы на 57,7% от установленных на год объемов. Расходы на национальную оборону были профинансированы на 16,3% от годовых назначений, а расходы на национальную безопасность и правоохранительную деятельность - на 19,6%.

Доходы консолидированных бюджетов субъектов Российской Федерации в I квартале 2009 г. сложились в сумме 1219,3 млрд. руб., или 14,8% ВВП. Собственные доходы (без учета федеральной финансовой помощи) составили 935,3 млрд. руб., или 11,4% ВВП. Федеральная финансовая помощь составляет в целом по всем субъектам Федерации 23,3% до ходов, поступления налога на прибыль организаций - 21,3%, а налога на доходы физических лиц - 27,8%. Общие расходы субфедеральных бюджетов за рассматриваемый период составили 1051,3 млрд. руб. (12,7% ВВП) покрывались собственными доходами на 88,9%.

4 СОВЕРШЕНСТВОВАНИЕ ЭФФЕКТИВНОСТИ РАСХОДОВАНИЯ БЮДЖЕТА

В Российской Федерации с 2004 г. начала действовать бюджетная реформа. Она имеет следующую цель: повысить эффективность и экономичность расходов бюджетов всех уровней, т.к. по оценкам Минфина России, около З0% всех бюджетных средств на данный момент расходуются неэффективно.

Особенно актуальной задача оценки эффективности расходов становится на фоне разграничения расходных обязательств.

Развитие системы расходных полномочий трех уровней бюджетной системы должно не только создать условия для эффективного использования финансовых ресурсов, но и определить зоны ответственности властей.

В последние годы в России была проведена сложная работа по более четкому разграничению расходных полномочий и ответственности между бюджетами всех уровней бюджетной системы. Осуществлена комплексная инвентаризация существующих нормативно-правовых актов, которые содержат регламентацию обязательств и полномочий по расходам. На этой основе сформирована базовая схема закрепления расходных полномочий и ответственности каждого уровня власти за предоставление и финансирование необходимых бюджетных услуг. Уточнены расходные полномочия каждого уровня бюджетной системы. Реформирован механизм распределения Фонда финансовой поддержки регионов. Определены основы инвестиционной поддержки субъектов Федерации. Разработаны методики формирования и использования Фонда регионального развития и Фонда развития региональных финансов, а также методика оценки кредитоспособности регионов. Проведена работа по реформированию межбюджетных отношений на уровне «регион — местные органы власти», а также по созданию соответствующего методического обеспечения.

Однако в настоящее время в российской экономике проявились новые факторы, активно воздействующие на развитие расходных полномочий уровней власти и предопределяющие их дальнейшую эволюцию. К этим факторам относятся:

- изменения в финансовых потребностях регионов и муниципалитетов в результате дифференциации в темпах их экономического развития;

- проявление под воздействием мирового финансового кризиса неустойчивости развития российских регионов;

- отсутствие четкости в законодательном разграничении расходных полномочий;

- дисбаланс в расходных полномочиях уровней власти в результате изменения бюджетного законодательства;

- увеличение роли дотаций и субвенций в финансовой помощи, оказываемой из федерального бюджета региональным бюджетам, при одновременном снижении значения субсидий.

В условиях значительного расхождения темпов экономического роста финансовые возможности конкретных регионов оказались различными. Это обострило проблему сильной дифференциации регионального развития. В перспективе экономический рост может поддерживаться как за счет предоставления регионам дополнительных ресурсов для реализации инвестиционных проектов, так и за счет разработки и осуществления общефедеральных инвестиционных программ. При правильном сочетании инвестиции могут распределяться по территории страны с учетом требований сбалансированной региональной политики, т.е. в целях выравнивания регионального развития и стимулирования экономического роста в депрессивных регионах.

В условиях влияния мирового финансового кризиса на развитие российских регионов наиболее актуальной становится проблема воздействия расходных полномочий уровней власти на активизацию экономических процессов. Широкие расходные полномочия региональных и местных властей в сфере развития инфраструктуры могут создавать своеобразную «подушку безопасности» на случай возникновения локальной экономической неустойчивости при кризисных ситуациях. Региональные и местные власти способны более оперативно, чем федеральные власти, реагировать на формирование таких явлений [19,22].

С 1 января 2005 г. в Бюджет и кодекс РФ включено понятие «расходные обязательства», под которыми понимаются обусловленные законом или иным нормативным актом обязанности Российской Федерации, субъекта Федерации, муниципального образования предоставлять бюджетополучателям средства соответствующего бюджета. «Расходные полномочия» характеризуют потенциал действий по изменению структуры расходов в будущем периоде. Это понятие особенно важно при анализе возможностей бюджетной политики регионов и муниципалитетов на долгосрочную перспективу. Речь идет о том, что в определенных случаях деятельность федеральной власти должна сочетаться с деятельностью субъектов Федерации. Предполагается, что передача регулирования данной сферы в ведение лишь одного из уровней власти снизит правовую защищенность интересов граждан. Это, в частности, касается социальной зашиты. На федеральном уровне должны обеспечиваться минимальные для всей страны социальные стандарты. На региональном и местном уровнях могут устанавливаться дополнительные стандарты.

При использовании минимальных социальных стандартов необходимо учитывать одно важное обстоятельство. Существует реальная вероятность того, что на практике не всегда удастся применять стабильные показатели этих нормативов. Иными словами, они неизбежно будут зависеть от реальных возможностей бюджетной системы. Например, падение мировых цен на нефть резко снизит доходы консолидированного бюджета, а это потребует соответствующей корректировки расходов. Поэтому законодательно целесообразно установить следующую норму - минимальные социальные стандарты, определяемые в соответствующем законе, должны носить ориентировочный характер и фиксироваться на среднесрочный период. Фактические социальные стандарты следует ежегодно определять при принятии закона о федеральном бюджете.

В ряде научных работ по проблемам межбюджетных отношений предлагается обеспечить детальное разделение полномочий между уровнями власти, вплоть до определения конкретных объектов финансирования. Такая постановка вопроса фактически предполагает ликвидацию сферы совместного ведения Федерации и ее субъектов. Но, как отмечалось выше, наличие данной сферы продиктовано ее особым значением для защиты прав граждан. Конституцией РФ им гарантируется равная доступность для населения услуг здравоохранения и образования, а также социальная защита. Следовательно, обеспечение интересов граждан в данной сфере в конкретном субъекте Федерации должно сочетаться с наличием уровня услуг, одинакового для всех субъектов Федерации. Эта задача не может быть решена при объектном закреплении расходных полномочий. Она решается использованием минимальных социальных стандартов, общих для всех регионов.

Заключение

В современном мире бюджет – это не только экономическая основа для осуществления традиционных функций государства (поддержание обороноспособности, безопасности, регулирование экономики, обеспечение социальных гарантий) сколько важнейший институт финансовой политики регулирования экономики и социальных процессов.

Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов: природой и функциями государства, уровнем социально – экономического развития страны, разветвленностью связей бюджета с народным хозяйством, административным устройством государства, формами предоставления бюджетных средств и т.п. Сочетание тех или иных факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе социально – экономического развития.

Бюджетные нормы подвергаются изменениям под влиянием многих факторов. Увеличение норм связано с изменением системы цен и тарифов, ростом заработной платы в народном хозяйстве, с появлением дополнительных возможностей по финансированию расходов в местных бюджетах.

Основные принципы расходования бюджетных средств - строгое их регламентирование по назначению и времени, а так же их эффективное использование. В современных условиях принципы планирования и финансирования в соответствии с достигаемыми результатами внедряются во многих субъектах РФ. Однако большинство методик направлено на оценку эффективности использования средств на уровне отдельных министерств и ведомств. На уровне же получателей бюджетных средств, процесс планирования и финансирования по-прежнему в основном базируется на принципе «от достигнутого», что не гарантирует эффективности использования выделяемых ресурсов, сточки зрения реализации комплекса целей государственной политики и максимального удовлетворения потребностей населения.

Список использованной литературы

1. Бюджетный кодекс Российской Федерации http://www.gatchina.ru/business/advokat/kodex04/st04.htm

2. Справочная правовая система «Консультант плюс» 2009г. Бюджетный кодекс Российской Федерации

3. Экономико - правовая библиотека http://vuzlib.net/beta3/html/1/1628/1712/

4. Бюджетная система Российской Федерации. Государственные финансы. http://www.budgetrf.ru/Publications/Magazines/ EEG/EEG200802191056/EEG200802191056_p_005.htm

5. Блог о финансах http://www.amfinances.ru/685

6. Библиотека «Полка букиниста» А.М. Бабич, Л.Н. Павлова. Государственные и муниципальные финансы http://polbu.ru/babich_finance/ch22_all.html

7. Доходы и расходы бюджета. Учебные материалы по специальности «Финансы и Кредит» http://kankrin.ru/byudzhetnaya-sistema-rossiyskoy-federatsii/dohody-i-rashody-byudzheta-rf.html

8. Мир в цифрах. Исполнение консолидированного бюджета http://www.e-stat.ru/index.php?id=1034

9. Федеральная служба государственной статистики. Исполнение консолидированного бюджета. http://www.gks.ru/bgd/regl/b09_ 01/IssWWW.exe/Stg/d08/2-6-11.htm

10. Финансы и кредит http://www.bibliotekar.ru/biznes-19/4.htm

11. финлидер http://finleader.ru/plan1.html

12. Государственные финансы // Российская экономика: прогнозы и тенденции 2009 №2, с. 9-11.

13. Государственные финансы // Российская экономика: прогнозы и тенденции 2009 №3, с. 9-11.

14. Государственные финансы // Российская экономика: прогнозы и тенденции 2009 № 4, с. 9-10.

15. Государственные финансы // Российская экономика: прогнозы и тенденции 2009 №5, с.8-10.

16. Государственные финансы // Российская экономика: прогнозы и тенденции 2009 №6, с. 9-11.

17. Государственные финансы // Российская экономика: прогнозы и тенденции 2008 №9, с. 10-12.

18. Государственные финансы // Российская экономика: прогнозы и тенденции 2008 № 10, с. 9-11.

21. Ермасова, Н.Б. Бюджетная система РФ /Н.Б. Урмасова. – М.: Высшее образование, 2009. – 715 с.

Приложение

Диаграмма

Таблица 1: Расходы федерального бюджета по основным статьям функциональной классификации

| % ВВП | млрд. рублей | ||||

| 2006 | 2007 | 2007, факт | 2007, закон | 2007, закон с поправками | |

| Расходы всего | 16,0% | 18,1% | 5983,0 | 5463,5 | 6531,4 |

| Общегосударственные вопросы | 2,0% | 2,5% | 812,1 | 808,2 | 1122,1 |

| обслуживание государственного долга | 0,7% | 0,4% | 143,1 | 156,8 | 149,1 |

| Национальная оборона | 2,6% | 2,5% | 831,9 | 822,0 | 839,1 |

| Национальная безопасность и правоохранительная деятельность | 2,1% | 2,0% | 667,0 | 662,9 | 674,8 |

| Национальная экономика | 1,3% | 2,1% | 692,6 | 497,2 | 730,2 |

| Жилищно-коммунальное хозяйство | 0,2% | 0,9% | 294,9 | 53,0 | 296,2 |

| Охрана окружающей среды | 0,0% | 0,0% | 8,2 | 8,1 | 8,2 |

| Образование | 0,8% | 0,9% | 294,6 | 277,9 | 287,1 |

| Культура, кинематография и средства массовой информации | 0,2% | 0,2% | 71,0 | 67,8 | 70,8 |

| Здравоохранение и спорт | 0,6% | 0,6% | 196,5 | 206,4 | 276,7 |

| Социальная политика | 0,8% | 0,7% | 214,0 | 215,6 | 286,4 |

| Межбюджетные трансферты | 5,6% | 5,8% | 1900,1 | 1844,3 | 1939,7 |

| Регионам | 2,2% | 2,6% | 856,2 | 784,0 | 895,8 |

| Внебюджетным фондам | 3,4% | 3,2% | 1043,9 | 1060,4 | 1044,0 |

| ЕСН | 1,2% | 1,2% | 405,0 | 368,8 | 389,1 |

Таблица 2: Исполнение консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов млрд. рублей

| Доходы | Расходы | Профицит, дефицит(-) | |

| 2008г. | |||

| Январь | 1015,5 | 454,5 | 561,0 |

| Январь-февраль | 2066,9 | 1372,8 | 694,1 |

| I квартал | 3334,2 | 2335,9 | 998,4 |

| Январь-апрель | 5154,8 | 3361,9 | 1793,0 |

| Январь-май | 6410,7 | 4357,3 | 2053,4 |

| I полугодие | 7543,7 | 5515,5 | 2028,1 |

| Январь-июль | 9700,1 | 6626,2 | 3073,8 |

| Январь-август | 10939,7 | 7634,0 | 3305,6 |

| Январь-сентябрь | 12178,9 | 8741,5 | 3437,4 |

| Январь-октябрь | 13785,2 | 9950,6 | 3834,6 |

| Январь-ноябрь | 14743,2 | 11363,2 | 3380,0 |

| Год | 16003,9 | 13991,8 | 2012,1 |

| 2009г. | |||

| Январь | 1059,9 | 477,0 | 582,9 |

| Январь-февраль | 1889,6 | 1572,2 | 317,4 |

| I квартал | 3033,5 | 2807,1 | 226,4 |

| Январь-апрель | 4156,3 | 4140,7 | 15,6 |

| Январь-май | 5048,2 | 5210,9 | -162,6 |

| I полугодие | 6042,7 | 6619,7 | -577,0 |

| Январь-июль | 7353,7 | 7929,1 | -575,4 |

Таблица 3: Структура консолидированного бюджета Российской федерации и бюджетов государственных внебюджетных фондов в январе-июле 2009 года

| Млрд. рублей | В % к итогу | Справочно январь-июль 2008г. | ||

| млрд.рублей | в % к итогу |

|||

| Доходы | 7353,7 | 100 | 9700,1 | 100 |

| Расходы | 7929,1 | 100 | 6626,2 | 100 |

| из них на: общегосударственные вопросы |

682,1 | 8,6 | 657,2 | 9,9 |

| из них на обслуживание государственного и муниципального долга | 132,7 | 1,7 | 106,3 | 1,6 |

| национальную оборону | 612,8 | 7,7 | 498,7 | 7,5 |

| национальную безопасность и правоохранительную деятельность | 642,5 | 8,1 | 550,5 | 8,3 |

| национальную экономику | 1245,2 | 15,7 | 849,6 | 12,8 |

| из нее на: топливно-энергетический комплекс | 22,8 | 0,3 | 13,0 | 0,2 |

| сельское хозяйство и рыболовство | 148,0 | 1,9 | 80,6 | 1,2 |

| транспорт | 153,4 | 1,9 | 104,8 | 1,6 |

| дорожное хозяйство | 262,8 | 3,3 | 264,4 | 4,0 |

| связь и информатику | 19,7 | 0,2 | 15,0 | 0,2 |

| прикладные научные исследования в области национальной экономики |

56,4 | 0,7 | 37,0 | 0,6 |

| другие вопросы в области национальной экономики | 507,2 | 6,4 | 275,1 | 4,2 |

| жилищно-коммунальное хозяйство | 417,5 | 5,3 | 413,0 | 6,2 |

| социально-культурные мероприятия | 4314,9 | 54,4 | 3643,9 | 55,0 |

Таблица 4: Распределение расходов консолидированного бюджета Российской Федерации и бюджетов государственных небюджетных фондов по уровням бюджетной системы в январе-июле 2009 года млрд.рублей

| Федеральный бюджет | Бюджеты государственных внебюджетных фондов | Консолидированные бюджеты субъектов Российской Федерации | Бюджеты территориальных государственных внебюджетных фондов | Справочно январь-июль 2008г. | ||||

| федеральный бюджет | бюджеты государственных внебюджетных фондов | консолидированные бюджеты субъектов Российской Федерации | бюджеты территориальных государственных внебюджетных фондов | |||||

| Доходы | 3805,8 | 1840,3 | 3397,9 | 311,9 | 5676,8 | 1645,6 | 3678,9 | 311,9 |

| Расходы | 4698,8 | 1770,3 | 3155,5 | 306,7 | 3557,9 | 1450,5 | 2936,0 | 294,9 |

| из них на: общегосударственные вопросы | 435,7 | 0,3 | 242,7 | 4,1 | 434,3 | 0,2 | 218,9 | 3,8 |

| из них на обслуживание государственного и муниципального долга | 103,0 | - | 30,2 | - | 87,7 | - | 18,6 | - |

| национальную оборону | 611,4 | - | 1,4 | - | 497,4 | - | 1,3 | - |

| национальную безопасность и правоохранительную деятельность | 521,1 | - | 121,4 | - | 425,4 | - | 125,1 | - |

| национальную экономику | 737,8 | - | 507,4 | - | 326,2 | - | 523,4 | - |

| из нее на: топливно-энергетический комплекс | 9,3 | - | 13,6 | - | 3,9 | - | 9,1 | - |

| сельское хозяйство и рыболовство | 59,3 | - | 88,7 | - | 11,3 | - | 69,3 | - |

| транспорт | 81,7 | - | 71,7 | - | 28,6 | - | 76,1 | - |

| дорожное хозяйство | 102,0 | - | 160,8 | - | 72,0 | - | 192,4 | - |

| связь и информатику | 12,0 | - | 7,7 | - | 7,5 | - | 7,6 | - |

| прикладные научные исследования в области национальной экономики | 55,7 | - | 0,8 | - | 35,9 | - | 1,0 | - |

| другие вопросы в области национальной экономики | 377,8 | - | 129,4 | - | 132,6 | - | 142,5 | - |

| жилищно-коммунальное хозяйство | 32,6 | - | 385,0 | - | 19,9 | - | 393,2 | - |

| социально-культурные мероприятия | 574,3 | 1707,2 | 1731,7 | 302,2 | 480,9 | 1355,8 | 1550,0 | 271,7 |

| межбюджетные трансферты бюджетам государственных внебюджетных фондов | 974,8 | 62,3 | 155,7 | - | 779,0 | 94,0 | 111,8 | - |

| Профицит, дефицит (-) | -893,1 | 70,0 | 242,4 | 5,2 | 2118,9 | 195,0 | 742,8 | 17,0 |

Таблица 4: Исполнение расходной части федерального бюджета

| Утвержденные бюджетные назначения на 2009г.1) | Фактическое исполнение в январе-июле 2009г. | ||

| млрд. рублей | в % к утвержденным бюджетным назначениям на 2009г. | ||

| Расходы | 9778,4 | 4698,8 | 48,1 |

| из них на: общегосударственные вопросы | 1038,8 | 435,7 | 41,9 |

| из них на обслуживание государственного и муниципального долга | 235,1 | 103,0 | 43,8 |

| национальную оборону | 1216,2 | 611,4 | 50,3 |

| национальную безопасность и правоохранительную деятельность | 1006,0 | 521,1 | 51,8 |

| национальную экономику | 1641,9 | 737,8 | 44,9 |

| из нее на: топливно-энергетический комплекс | 40,3 | 9,3 | 23,0 |

| сельское хозяйство и рыболовство | 78,2 | 59,3 | 75,8 |

| транспорт | 239,5 | 81,7 | 34,1 |

| дорожное хозяйство | 239,6 | 102,0 | 42,6 |

| связь и информатику | 31,1 | 12,0 | 38,6 |

| прикладные научные исследования в области национальной экономики | 112,1 | 55,7 | 49,7 |

| другие вопросы в области национальной экономики | 728,4 | 377,8 | 51,9 |

| жилищно-коммунальное хозяйство | 112,5 | 32,6 | 28,9 |

| социально-культурные мероприятия | 1192,6 | 574,3 | 48,2 |

| межбюджетные трансферты | 3556,9 | 1780,1 | 50,0 |

| 1) Данные приведены в соответствии с уточненной бюджетной росписью. | |||

[1] Бюджетный кодекс Российской Федерации

[2] Кассовый профицит - положительное сальдо

[3] Первичный профицит - Представляет собой первую стадию профицита бюджета.

[4] Процентные расходы – Сумма, указанная, за счет заемных средств. Проценты рассчитываются как процент от суммы задолженности за каждый период времени.