| Похожие рефераты | Скачать .docx |

Курсовая работа: Особенности бухгалтерского и налогового учета на малом предприятии

СОДЕРЖАНИЕ

Введение

Глава 1. Теоретические основы организации бухгалтерского учета на малых предприятиях

1.1 Понятие малого предпринимательства и особенности налогового учета на малых предприятиях

1.2 Нормативное регулирование бухгалтерского учета и налогообложения на малых предприятиях. Характеристика возможных режимов налогообложения

1.3 Особенности деятельности ООО «ВетКор»

Глава 2. Организация бухгалтерского учета в ООО «ВетКор»

2.1 Учет имущества организации

2.2 Учет обязательств организации и источников их формирования

2.3 Учет финансовых результатов

Глава 3. Действующая практика налогообложения ООО «ВетКор»

3.1 Налоговый учет при применении упрощенной системы налогообложения

3.2 Налоговый учет при режиме налогообложения в виде единого налога на вмененный доход

3.3 Сравнительный анализ различных объектов налогообложения. Рекомендации по выбору налогообложения

Заключение

Список использованных источников

Приложения

ВВЕДЕНИЕ

Развитие малого предпринимательства способствует постепенному созданию широкого слоя мелких собственников, чье благосостояние и достойный уровень жизни являются основой социально-экономических реформ, гарантом политической стабильности и демократического развития общества.

Этот сектор экономики образует разветвленную сеть предприятий, действующих в основном на местных рынках связанных с массовым потреблением товаров и услуг.

Выбранная тема является актуальной для изучения, так как в настоящее время большинство малых предприятий затрудняются в выборе налогового режима либо необоснованно его выбирают, что влечет за собой ошибки в бухгалтерском и налоговом учете, а также введение специальных налоговых режимов можно отнести к выполнению одного из пунктов Федерального закона от 24 июля 2007г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Поэтому перед учредителями малых предприятий, возникает весьма нелегкая для решения задача – выбрать именно ту форму и систему учета на своем предприятии, которая в наибольшей степени отвечает их интересам и возможностям.

В данной дипломной работе рассмотрена упрощенная система налогообложения и система налогообложения в виде единого налога на вмененный доход, в частности организация бухгалтерского и налогового учета.

Применение специальных режимов налогообложения уменьшает налоговое бремя, упрощает налоговый и бухгалтерский учет и отчетность для небольших предприятий, что в свою очередь способствует развитию малого бизнеса в России и роста эффективности экономики страны в целом.

Целью дипломной работы является обоснование необходимости разработки стратегии по минимизации налогового бремени малого предприятия и упрощения системы учета на предприятии.

Для достижения цели необходимо решить следующие задачи:

- раскрыть теоретические основы бухгалтерского учета на малом предприятии;

- выявить особенности налогообложения малых предприятий;

- рассмотреть упрощенную форму и систему учета в ООО«ВетКор»;

- обосновать необходимость разработки стратегии Орма и системы учета на малом предприятии по минимизации налогового бремени на предприятии.

Объектом выпускной квалификационной работы является система учета и налогообложения общества с ограниченной ответственностью «ВетКор».

Предметом исследования являются упрощенная форма налогообложения и налогообложение в виде единого налога на вмененный доход, а также система учета на малом предприятии.

Информационной базой для проведения исследования послужили следующие источники: Налоговый кодекс РФ, Федеральный закон от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Практическая значимость представленной работы заключается в разработке стратегии по минимизации налогового бремени малого предприятия и упрощения системы учета в ООО «ВетКор».

Раскрытие поставленных задач определило структуру работы, которая состоит из введения, трех глав, заключения, списка литературы и приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА НА МАЛЫХ ПРЕДПРИЯТИЯХ

1.1 Понятие малого предпринимательства и особенности налогового учета на малых предприятиях

Малое предпринимательство – это предпринимательская деятельность, осуществляемая субъектами рыночной экономики при определенных установленных законами, государственными органами или другими представительными организациями критериях (показателях), определяемые сущность этого понятия

Западные экономисты определяют предпринимательство, как процесс поиска новых возможностей, внедрения новых способов производства, открытость к новым перспективам, преодоление старых ограничений. Предпринимательство, считают они, есть четвертый фактор производства, который, однако, неосязаем.

Отечественные психологи усматривают в предпринимательстве особый, связанный с риском вид деятельности по организации нового потенциала, прибыльного дела, а также творческую активность в экономике, требующих специфических личностных качеств.

Как показывает мировая и отечественная практика, основным показателем, на основе которого предприятия (организации) различных организационно-правовых форм относятся к субъектам малого предпринимательства, является в первую очередь средняя численность работников, занятых за отчетный период на предприятии (организации). В ряде научных работ под малым предпринимательством понимается деятельность, осуществляемая относительно небольшой группой лиц, или предприятие, управляемое одним собственником.

Как правило, наиболее общими показателями, на основе которых субъекты хозяйственной деятельности относятся к субъектам малого предпринимательства, является численность персонала (занятых работников), размер уставного капитала, величина активов, объем оборота (прибыли, дохода).

Малое предпринимательство имеет свои особенности в частности возможности гибкого реагирования на изменения конъюнктуры рынка, быстрый переход на новые виды товаров и услуг и т. д. Отсюда возможность в короткие сроки окупать вложенный капитал путем перелива его из одной отрасли в другую, внедряясь тем самым в новые сферы экономики.

Высокий уровень развития малого предпринимательства выступает необходимым слагаемым современной модели рыночного конкурентного хозяйства. Если прежняя экономическая система в России делала отчетливый акцент на развитие крупных и даже гигантских предприятий, то в настоящее время преодоление чрезмерной концентрации производства и капитала, разукрупнения структуры экономики выступает одной из важнейших составляющих процесса приватизации, всей экономической реформы в целом.

Как известно, в настоящее время вопросы развития малого предпринимательства в Российской Федерации регулируются Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», проект которого был внесен в палату группой депутатов Государственной Думы. Предметом правового регулирования действующего закона являются отношения, возникающие между юридическими, физическими лицами, органами государственной власти Российской Федерации и ее субъектов, а также органами местного самоуправления по вопросам развития малого и среднего предпринимательства.

В настоящее время к субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лицпотребительские кооперативыи коммерческие организации(за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица (индивидуальные предприниматели), крестьянские (фермерские) хозяйства, соответствующие следующим условиям.

Первым критерием является: Для юридических лиц - суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать двадцать пять процентов (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов), доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать двадцать пять процентов (данное ограничение не распространяется на хозяйственные общества, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) таких хозяйственных обществ - бюджетным научным учреждениям или созданным государственными академиями наук научным учреждениям либо бюджетным образовательным учреждениям высшего профессионального образования или созданным государственными академиями наук образовательным учреждениям высшего профессионального образования);

Второй критерий – средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства:

1) от ста одного до двухсот пятидесяти человек включительно для средних предприятий;

2) до ста человек включительно для малых предприятий;

3) среди малых предприятий выделяются микропредприятия - до пятнадцати человек;

Применение такого критерия позволяет обеспечить сопоставимость законодательства Российской Федерации и стран Европейского союза в области развития субъектов малого и среднего предпринимательства.

Третий критерий — выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством Российской Федерации для каждой категории субъектов малого и среднего предпринимательства (микропредприятия - 60 млн. рублей; малые предприятия - 400 млн. рублей; средние предприятия - 1000 млн. рублей. [Постановление Правительства РФ от 22.07.2008 N 556 "О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства"]). Делегирование Правительству РФ данного права связано со сложностью законодательного установления реальных размеров годовой выручки и стоимости основных средств в силу их значительных колебаний.

Средняя численность работников микропредприятия, малого предприятия или среднего предприятия за календарный год определяется с учетом всех его работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству с учетом реально отработанного времени, работников представительств, филиалов и других обособленных подразделений указанных микропредприятия, малого предприятия или среднего предприятия.

Выручка от реализации товаров (работ, услуг) за календарный год определяется в порядке, установленном Налоговым кодексом Российской Федерации.

Балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством Российской Федерации о бухгалтерском учете.

Применение установленных законом дифференцированных критериев отнесения предприятий к субъектам малого и среднего предпринимательства позволит формировать самостоятельные, специализированные программы для каждого вида этих субъектов.

Что касается основных целей государственной политики по развитию субъектов малого и среднего предпринимательства, то согласно закону таковыми являются:

1) развитие субъектов малого и среднего предпринимательства в целях формирования конкурентной среды в экономике Российской Федерации;

2) обеспечение благоприятных условий для развития субъектов малого и среднего предпринимательства;

3) обеспечение конкурентоспособности субъектов малого и среднего предпринимательства;

4) оказание содействия субъектам малого и среднего предпринима-тельства в продвижении производимых ими товаров (работ, услуг), результатов интеллектуальной деятельности на рынок Российской Федерации и рынки иностранных государств;

5) увеличение количества субъектов малого и среднего предпринимательства;

6) обеспечение занятости населения и развитие самозанятости;

7) увеличение доли производимых субъектами малого и среднего предпринимательства товаров (работ, услуг) в объеме валового внутреннего продукта;

8) увеличение доли уплаченных субъектами малого и среднего предпринимательства налогов в налоговых доходах федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов.

Важное значение имеет то обстоятельство, что в действующем законе четко прописаны особенности правового регулирования субъектов малого и среднего предпринимательства. В соответствии с ними в целях реализации государственной политики в области развития малого и среднего предпринимательства нормативными правовыми актами РФ могут предусматриваться следующие меры:

1) специальные налоговые режимы, упрощенные правила ведения налогового учета, упрощенные формы налоговых деклараций по отдельным налогам и сборам для малых предприятий;

2) упрощенная система ведения бухгалтерской отчетности для малых предприятий, осуществляющих отдельные виды деятельности;

3) упрощенный порядок составления субъектами малого и среднего предпринимательства статистической отчетности;

4) льготный порядок расчетов за приватизированное субъектами малого и среднего предпринимательства государственное и муниципальное имущество;

5) особенности участия субъектов малого предпринимательства в качестве поставщиков (исполнителей, подрядчиков) в целях размещения заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд;

6) меры по обеспечению прав и законных интересов субъектов малого и среднего предпринимательства при осуществлении государственного контроля (надзора);

7) меры по обеспечению финансовой поддержки субъектов малого и среднего предпринимательства;

8) меры по развитию инфраструктуры поддержки субъектов малого и среднего предпринимательства;

9) иные направленные на обеспечение реализации целей и принципов настоящего Федерального закона меры.

Малые предприятия являются неотъемлемой частью эффективной экономики. Во всех развитых индустриальных странах сфера малого бизнеса играет важную роль в экономической системе государства. Заполняя вакуум между громоздкими гигантами, малые предприятия в некотором смысле цементируют экономику, используют пустующие рыночные ниши и стимулируют деятельность крупных корпораций. На предприятия малого бизнеса возложены вполне определенные функции, которые не выполняются или выполняются в недостаточной степени другими хозяйствующими субъектами. Небольшие фирмы играют роль фундамента рыночной экономики, связывают воедино все ее звенья. Эта функция малых предприятий предотвращает явление так называемой «лоскутной экономики», при которой изобилие одних товаров имеет место наряду с дефицитом других.

Другая важнейшая функция мелких фирм – поддержание конкуренции, что обеспечивается их многочисленностью, гибкостью, большей свободой ценовой политики. Малые предприятия ускоряют заполнение товарного рынка требующимися потребителям товарами и внедрение несложных научно-технических достижений.

В настоящее время на территории Российской Федерации действуют следующие системы налогообложения субъектов малого бизнеса, как организаций, так и индивидуальных предпринимателей.

1) Общеустановленная система налогообложения, предусматривающая уплату субъектами малого предпринимательства совокупности установленных законодательством о налогах и сборах федеральных, региональных и местных налогов и сборов.

2) Специальные налоговые режимы, учета и отчетности для субъектов малого бизнеса, применяются по выбору субъекта малого бизнеса, т.е. в добровольном порядке.

Из приведенной выше характеристики можно сделать вывод о том, что малые предприятия обладают значительными конкурентными преимуществами и способны к более эффективной деятельности, чем крупные предприятия в некоторых сферах деятельности.

Малый бизнес может дать экономике:

¾ необходимую насыщенность и мобильность рынка;

¾ тенденцию к устойчивости цен, повышение качества продукции вследствие ценовой и неценовой конкуренции;

¾ ускорение процесса внедрения новых технологий;

¾ среду конкуренции, которой так не хватает крупным монополистам-гигантам;

¾ глубокую специализацию и кооперацию;

¾ среду и дух предпринимательства, без которых рыночная экономика невозможна.

Малое предпринимательство, оперативно реагируя на изменение конъюнктуры рынка, придает рыночной экономике необходимую гибкость. То есть малый бизнес создает такие экономические условия, без которых немыслима высокая эффективность рынка. Наконец, создание этого сектора экономики — позитивная альтернатива подпольному бизнесу, устраняет его монопольное положение на рынке путем совершенствования юридических условий деятельности легально работающих МП.

Очевидно, что любая страна нуждается в развитом малом предпринимательстве, поэтому необходимо дать свободу для развития предприятий малого бизнеса.

Для страны таких масштабов как Россия малый бизнес не может стать основой экономики, в наших условиях он может стать лишь связующим звеном, которое обеспечило бы бесперебойную работу крупных промышленных предприятий. Но, тем не менее, в условиях перехода от административно-командной экономики к нормальной рыночной экономике становление и развитие малого бизнеса является одной из основных проблем экономической политики.

Формирование конкурентной среды, чему способствует малое предпринимательство, имеет первостепенное значение для нашей высокомонополизированной экономики.

В современной учебной и научной литературе проблема предпринимательства рассматривается в узких рамках. Обычно учебники по малому предпринимательству посвящены деятельности индивидуальных предпринимателей и предпринимателей, действующих в частном секторе. Однако принципы предпринимательства могут и должны использоваться и в государственном (общественном) секторе экономики.

1.2 Нормативное регулирование бухгалтерского учета и налогообложения на малых предприятиях. Характеристика возможных режимов налогообложения

Нормативное правовое регулирование развития малого и среднего предпринимательства в Российской Федерации основывается на Конституции Российской Федерации и осуществляется Федеральным законом от 24.07.2007 N 209-ФЗ (ред. от 05.07.2010) «О развитии малого и среднего предпринимательства в Российской Федерации», другими федеральными законами, принимаемыми в соответствии с ними иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления.

Специальный налоговый режим создается в рамках специальной (и не обязательно льготной) системы налогообложения, для ограниченных категорий налогоплательщиков и видов деятельности, обязательно включающей в себя единый налог, как центральное звено, и сопутствующее ему ограниченное количество других налогов и сборов, заменить которые единым налогом либо нецелесообразно, либо просто невозможно.

Изучение данной темы предполагает выделение не только субъектов, но и объекта исследуемого явления. Таковым выступает специальная система налогов, определяющих особенности, индивидуальность и общность специальных налоговых режимов.

Общим для всех них является то, что центральное место в объекте специального режима отводится единому налогу. Взимание единого налога не освобождает его налогоплательщиков от обязанности уплаты ограниченного числа других налогов, которые нельзя включать в совокупный единый платеж в силу отсутствия прямой связи с производством и реализацией базовой продукции, служащей основанием для перевода на специальный налоговый режим, а также в силу особой значимости, специфики и строго целевой направленности налогов.

К такого рода налоговым платежам следует отнести следующие:

¾ налоги, взимаемые субъектами в качестве налоговых агентов у источника выплат (в основном налоги на доходы своих работников);

¾ акцизы на отдельные виды товаров;

¾ государственная пошлина;

¾ таможенные платежи;

¾ взносы (платежи) на обязательное пенсионное страхование;

¾ лицензионные и регистрационные сборы;

¾ налоги, уплачиваемые физическими лицами с личного или иного имущества, не связанного с производством и реализацией базовой продукции;

¾ экологические налоги;

¾ другие налоги и сборы, поступающие в целевые бюджетные фонды, непосредственно не связанные с основной деятельностью субъекта.

Все не перечисленные выше налоговые платежи, установленные общим режимом налогообложения, включая налог на добавленную стоимость и налог на прибыль (за исключением операций по реализации продукции и прибыли или доходов от деятельности, не связанной с основной) должны быть учтены в базовой ставке единого налога в размере 70% фактических налоговых поступлений за год (или в среднем за 3 года), предшествующего переводу на специальный режим.

Налоговое регулирование в форме специального налогового режима может проявляться в двух ипостасях: в виде упрощения общей системы налогов, налогообложения, учета и отчетности (не обязательно влекущее за собой снижение налогового бремени) и в виде реального снижения налоговой нагрузки по сравнению с общим налоговым режимом.

Регулирующие способности специального налогового режима во многом зависят от объекта и базы обложения единым налогом. Объект обложения единым налогом и его налоговая база, по возможности, не должны «наказывать» предприятия и предпринимателей за улучшение показателей производственной, экономической и финансовой деятельности.

Однако на практике такой регулирующий подход не всегда применим в связи со спецификой той или иной деятельности, попадающей под специальный режим, к примеру, некоторые виды предпринимательской деятельности.

Поэтому на практике приходится принимать в качестве налоговой базы доход малого предприятия или натуральный объем произведенного продукта другого налогоплательщика.

С 1 января 2002 г. вступили в силу раздел 8 «Специальный налоговый режим» и соответствующие им главы Налогового кодекса Российской Федерации (часть вторая):

1. Глава 26.1 «Единый сельскохозяйственный налог» – с 1.01.2002 г.

2. Глава 26.2 «Упрощенная система налогообложения» - с 1.01.2003 г.

3. Глава 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» - с 1.01.2003 г.

4. Глава 26.4 «Система налогообложения при выполнении соглашения о разделе продукции» - с 1.06.2003 г.

Специальные налоговые режимы, установленные Главой 26 Налогового кодекса РФ (НК РФ), изначально задумывались как льготные режимы налогообложения, ориентированные на субъектов малого предприни-мательства. Включают в себя четыре специальных налоговых режима, из которых наибольшей популярностью пользуются:

¾ система налогообложения в виде уплаты единого налога на вмененный доход (ЕНВД)

¾ упрощенная система налогообложения (УСН); как разновидность УСН выступает упрощенная система налогообложения на основе патента (патент).

¾ система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) - ориентирована на производителей с/х продукции.

Единый сельскохозяйственный налог и Упрощенная система налогообложения могут применяться субъектами малого бизнеса наряду с общим режимом налогообложения, т.е. переход осуществляется в добровольном порядке, а переход на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности осуществляется в обязательном порядке.

Общая характеристика - переход на специальный налоговый режим освобождает субъекта предпринимательской деятельности от уплаты трех налогов; НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ налога на прибыль и налога на имущество организаций (налога на доход физических лиц и налога на имущество физических лиц - для ИП) и заменяет их одним налогом. При этом за налогоплательщиком сохраняется обязанность уплаты взносов в Пенсионный фонд РФ. Помимо этого, вместо четырех деклараций по каждому отдельному налогу сдается лишь одна налоговая декларация, в соответствие с применяемым специальным налоговым режимом. Налицо значительное уменьшение налогового бремени и процедуры отчетности.

Обязанность вести бухгалтерский учет установлена Федеральным законом от 21.11.1996 №129-ФЗ «О бухгалтерском учете» (далее – Закон № 129-ФЗ) только в отношении организаций (п. 1 ст. 4 Закона). Согласно п. 2 ст. 4 указанного Закона граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации.

Приказом Минфина России от 21.12.1998 № 64н утверждены Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства (далее - Рекомендации). Этот документ был разработан задолго до утверждения нового Плана счетов, поэтому руководствоваться им следует в части, не противоречащей вышедшим позднее нормативным актам.

В соответствии с Законом № 129-ФЗ ответственность за организацию бухгалтерского учета на малых предприятиях, соблюдение законодательства при выполнении хозяйственных операций несут руководители малых предприятий.

Рабочий План счетов бухгалтерского учета, формы применяемых первичных учетных документов, порядок проведения инвентаризации и методы оценки видов имущества и обязательств утверждаются учетной политикой малого предприятия.

Малые предприятия могут применять для документирования хозяйственных операций формы первичных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, ведомственные формы, а также самостоятельно разработанные формы, содержащие соответствующие обязательные реквизиты, предусмотренные Законом № 129-ФЗ и обеспечивающие достоверность отражения в бухгалтерском учете совершенных хозяйственных операций.

Для обобщения, классификации и накопления информации, содержащейся в принятых к бухгалтерскому учету первичных учетных документах, и отражения ее на счетах бухгалтерского учета и в бухгалтерской отчетности предназначены регистры бухгалтерского учета.

Малое предприятие самостоятельно выбирает форму бухгалтерского учета из утвержденных соответствующими органами, исходя из потребностей и масштаба своего производства и управления, численности работников.

На малых предприятиях применяется упрощенный план счетов бухгалтерского учета, который субъектам малого предпринимательства предлагают использовать Рекомендации.

Материальные счета на малых предприятия представлены счетом 10, а затраты на производство аккумулируются на счете 20 бухгалтерского учета.

Учет денежных средств согласно плану счетов малых предприятий осуществляется с применением традиционных счетов. А вот счета учета доходов и расходов будущих периодов, а также резервов предстоящих расходов отсутствуют.

Это связано с тем, что малые предприятия могут вести бухгалтерский учет кассовым методом. То есть производственные затраты могут отражаться только в части оплаченных товаров (работ и услуг), а учет приобретенных или реализованных товаров (работ, услуг) до момента оплаты ведется обособленно.

Пунктом 3 статьи 4 Закона № 129-ФЗ установлено, что организации, которые перешли на УСН, не обязаны вести бухгалтерский учет, за исключением учета основных средств и нематериальных активов.

Но в реальности это освобождение от ведения бухгалтерского учета по сути является формальным.

Во-первых, бухучет необходимо вести с целью контроля финансового положения вашей фирмы и для того, чтоб можно было ценить результаты ее деятельности.

Во-вторых, в большинстве случаев у организаций, применяющих УСН, возникает необходимость вести бухучет в силу законодательства.

К примеру, бухучет должны вести акционерные общества и общества с ограниченной ответственностью. Это следует Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее - Закон № 208-ФЗ) и Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее - Закон № 14-ФЗ).

Конституционный Суд РФ в Определении от 13.06.2006 № 319-О установил отсутствие противоречия между нормами Законов №№ 129-ФЗ и 208-ФЗ. Он указал, что, несмотря на освобождение от обязанности вести бухгалтерский учет, акционерным обществам необходимо составлять бухгалтерскую отчетность по данным об имущественном и финансовом положении, а также по результатам хозяйственной деятельности. Это обеспечивает права акционеров на получение информации о деятельности акционерного общества.

То есть, Конституционный Суд РФ своим Определением подтвердил необходимость ведения бухгалтерского учета акционерными обществами.

Следует обратить внимание, что нормы законодательства об обществах с ограниченной ответственностью (п. 3 ст. 91 Гражданского кодекса Российской Федерации, ст. ст. 18, 23, 25, 26, 45, 46 Федерального закона «Об обществах с ограниченной ответственностью») обязывают ООО вести бухгалтерский учет и составлять бухгалтерскую отчетность общества, а также утверждать распределение прибыли и убытков. В соответствии с п. 2 ст. 49 Закона № 14-ФЗ в случае публичного размещения облигаций и иных эмиссионных ценных бумаг общество обязано ежегодно публиковать годовые отчеты и бухгалтерские балансы.

Нормы законодательства об акционерных обществах (п. 1 ст. 97 и п. 1 ст. 103 Гражданского кодекса Российской Федерации, ст. ст. 29, 33, 35, 42, 48, 52, 78, 83, 84.6, 87, 88, 89, 92 Закона № 208-ФЗ) обязывают акционерное общество вести бухгалтерский учет и составлять бухгалтерскую отчетность общества, а также утверждать распределение прибыли и убытков по результатам финансового года.

Указанные нормы законодательства Российской Федерации подлежат применению всеми акционерными обществами и обществами с ограниченной ответственностью, в том числе перешедшими на упрощенную систему налогообложения.

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности утверждены Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства приказом Минфина России от 21.12.1998 № 64н «О типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства».

В целях дальнейшего упрощения системы ведения бухгалтерской отчетности для малых предприятий (кроме кредитных организаций) приказом Минфина России от 08.11.2010 № 144н с годовой бухгалтерской отчетности за 2010 год внесены изменения в нормативные правовые акты по бухгалтерскому учету. Важно, что указанные изменения не распространяются на субъектов малого предпринимательства, являющихся эмитентами публично размещаемых ценных бумаг.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) - обязательная система для тех категорий налогоплательщиков, которые осуществляют вид деятельности, отнесенный к установленному Законом перечню.

Упрощенная система налогообложения (УСН) применяется наряду с общей системой налогообложения, предусмотренной законодательством Российской Федерации.

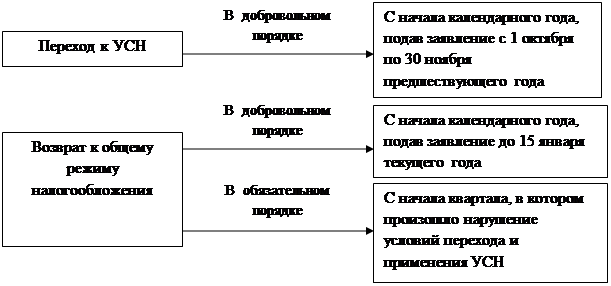

Порядок и условия начала и прекращения применения УСН представлены на рисунке 1.2.1.

Условия начала и прекращения применения УСН

|

Рисунок 1.2.1

Следует особо отметить, что и организации, и индивидуальные предприниматели, находящиеся на специальном режиме налогообложения, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством РФ, а с 01 января 2010года в связи с утратившей силу главы 24 НК РФ, на уплату страховых взносов переведены так же предприятия находящиеся на общем режиме налогообложения.

Иные вопросы, связанные с УСН и ЕНВД, следует изучить непосредственно по тексту Налогового Кодекса и соответствующих законодательных актов.

1.3 Особенности деятельности ООО «ВетКор»

ООО «ВетКор» зарегистрировано Корсаковской городской администрацией 29.03.1996года за номером 780-00. ООО «ВетКор» является юридическим лицом и действует на основании Устава и законодательства России.

Юридический адрес: 694020, Сахалинская область, г. Корсаков, ул. Гастелло, 7.

ИНН: 6504028239/ КПП 650401001

р\сч 40702810250340115597

Банк: Филиал АК СБ РФ ОАО Южно-Сахалинское отделение №8567, г. Южно – Сахалинск.

По состоянию на 01.01. 2010 года общая численность работающих в фирме ООО "ВетКор" составляет 49 человек.

Организационно-правовая форма предприятия – частная.

Величина уставного фонда ООО «ВетКор»на 1 января 2010 составляет 300 тыс. руб.

Уставом ООО "ВетКор" предусмотрены следующие виды экономической деятельности:

¾ оптовая, розничная торговля, в том числе путем создания торговых баз, коммерческих центров, ларьков, магазинов;

¾ бытовое обслуживание и предоставление иных платных услуг населению;

¾ сдача имущества в аренду;

¾ пассажирские и грузовые перевозки автомобильным транспортом;

¾ организация и проведение лотерей;

¾ осуществление иных видов деятельности, не запрещенных действующим законодательством и не противоречащих предмету и основным задачам деятельности общества.

ООО «ВетКор» имеет самостоятельный баланс, расчетный счет, фирменное наименование, круглую печать. ООО «ВетКор» приобретает права юридического лица с момента государственной регистрации. Для достижения своих целей ООО «ВетКор» вправе от своего имени совершать сделки, приобретать имущественные права и нести обязанности, быть истцом и ответчиком в суде. ООО «ВетКор» отвечает по своим обязательствам всем своим имуществом.

Предприятие создано и осуществляет свою деятельность в соответствии с действующим законодательством и на основании Устава.

Генеральным директором общества является Цымбал Борис Иванович, избранный общим собранием учредителей. Основной целью деятельности общества является насыщение внутреннего рынка товарами народного потребления и получение прибыли. Основными видами деятельности общества являются торгово – закупочная и посредническая деятельность, производство продуктов народного потребления, а также предоставление услуг населению.

В соответствии с Законом РФ «О бухгалтерском учете» ответственность за организацию бухгалтерского учета в Обществе, соблюдение законодательства при выполнении хозяйственных операций несет руководитель.

Бухгалтерский учет ООО «ВетКор» ведется согласно Федеральному закону «О бухгалтерском учете» № 129-ФЗ от 21.11. 1996 г., НК РФ, ПБУ и другим нормативным актам, регламентирующим порядок ведения учета хозяйственных операций в РФ. В настоящее время ООО «ВетКор» применяет два режима налогообложения: УСН (объектом налогообложения являются доходы) и ЕНВД.

Ежегодно до 31 декабря на предприятии разрабатывается и утверждается учетная политика, которая имеет две части: для целей бухгалтерского учета и для целей налогового учета. Для ведения бухгалтерского учета в ООО «ВетКор» используется рабочий План счетов (Приложение), утвержденный генеральным директором и разработанный на основании «Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий», утвержденной приказом Минфина РФ от 31.10.2000г. №94н.

Инвентаризация имущества и ТМЦ в ООО «ВетКор» проводится перед составлением годовой бухгалтерской отчетности, а так же в других случаях, когда проведение инвентаризации обязательно.

В учетной политике предприятия определены способы ведения бухгалтерского учета. Так, учет основных средств (ОС) ведется в соответствии с ПБУ 6/01, при этом стоимость объектов ОС погашается посредством начисления амортизации линейным способом, в порядке, установленном ст. 259 НК РФ.

Учет процесса приобретения и заготовления материалов осуществляется в оценке по фактической себестоимости с применением счета 10 «Материалы».

Списание материалов производится путем списания на затраты на производство в момент передачи в эксплуатацию, их оценка производится по себестоимости каждой единицы.

Учет затрат ведется на счете 44 «Издержки обращения».

Коммерческие расходы признаются в себестоимости проданной продукции (товаров, работ, услуг) полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

При списании материалов применяется метод средней себестоимости.

Затраты, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском учете на счете 97 «Расходы будущих периодов» и подлежат списанию равномерно в течение периода, к которому они относятся.

Итак, несмотря на то, что в ООО «ВетКор» разработаны и применяются бухгалтерская и налоговая учетные политики, основные аспекты учета максимально приближены. Оценка МПЗ, товаров как при принятии к учету, так и при их реализации в бухгалтерском и налоговом учете одинакова.

При проведении налоговых расчетов используются регистры бухгалтерского учета.

Анализ основных положений учетной политики позволяет дать предварительное заключение о достаточно эффективной организации бухгалтерского учета в ООО «ВетКор», отвечающее требованиям достоверности, полноты, адекватности.

В соответствии с Законом «О бухгалтерском учете» Главный бухгалтер обеспечивает правильное и своевременное отражение на счетах бухгалтерского учета всех хозяйственных операций, составление графика документооборота предприятия и несет за это ответственность. В обязанности Главного бухгалтера также входит частичная разработка предложений по улучшению финансовой деятельности и организации бухгалтерского учета, участие в проведении анализа финансово-хозяйственной деятельности в целях ее оптимизации.

В бухгалтерском учете ООО «ВетКор» применяется автоматизированная форма учета с применением программы 1С: Бухгалтерия 8,0. Порядок хранения первичных документов в организации определяет главный бухгалтер. Первичные и сводные учетные документы, а так же учетные регистры бухгалтерского учета, составленные на машинных носителях информации, подлежат выводу на бумажные носители. По общему правилу обработанные первичные документы, относящиеся к определенному учетному регистру (например, кассовые, банковские документы), подшивают в отдельные папки в хронологическом порядке.

Основные технико – экономические показатели за период 2007 – 2009гг ООО «ВетКор» представлены в таблице Приложения.

Данные таблицы показывают, что у предприятия увеличилась выручка от реализации 2008 года на 2694 тыс. руб. (3,9 % = 71500/68806 * 100-100) по сравнению с 2007 годом, а в 2009 году – увеличилась на 57246 тыс. руб. (80,06 %) по сравнению с 2008 годом. Это, в свою очередь, объясняется увеличением себестоимости товаров, а именно в 2008 году по сравнению с 2007 годом она увеличилась на 1621 тыс. руб. (3%), а в 2006 году – увеличилась на 5216 тыс. руб. (94,4 %) по сравнению с 2008 годом.

Валовый доход в 2008 году по сравнению с 2007 годом увеличился на 1072 тыс. руб. (7,3 %), а в 2009 году по сравнению с 2008 годом – увеличился на 4330 тыс. руб. (27,5 %). Но доля валового дохода к обороту (торговая наценка) в 2008 году – снизилась на 6,4 % по сравнению с 2007 годом.

Прибыль от реализации в 2008 году по сравнению с 2007 годом снизилась на 70 тыс. руб., это связано с увеличением коммерческих и управленческих расходов на 1141 тыс. руб. (11,8 %). А прибыль от реализации в 2009 году по сравнению с 2008 годом увеличилась на 1315 тыс. руб. (26,5 %). Но при этом ее доля в товарообороте снижается.

Балансовая прибыль снизилась в 2008 году на 2830 тыс. руб. (51,66 %) по сравнению с 2007 годом, а в 2009 году – снизилась на 1741 тыс. руб. (65,75 %) по сравнению с 2008 годом, в результате увеличения расходов. Чистая прибыль снизилась в 2008 году по сравнению с 2007 годом на 2231 тыс. руб. (62.5 %), а в 2009 году – снизилась на 1038 тыс. руб. (77,3 %) по сравнению с 2008 годом.

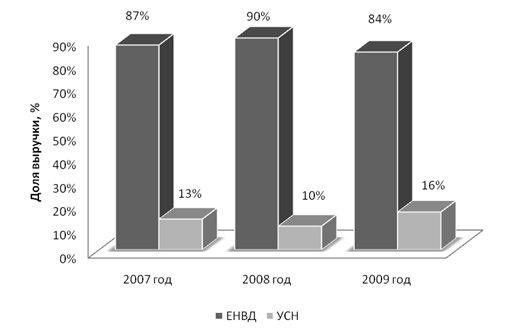

Ниже представлена диаграмма распределения выручки по видам деятельности ООО «ВетКор» за период 2007 – 2009гг.

Распределение выручки по видам экономической деятельности ООО «ВетКор» за 2007 - 2009год

Рисунок 1.3.1

В соответствии с рисунком 1.3.1 наблюдается распределение выручки от реализации по видам экономической деятельности ООО «ВетКор». Розничная торговля и предоставление услуг населению попадает под ЕНВД. Сдача в наем собственного имущества и производство продукции - под УСН.

В течение рассматриваемого периода наблюдается увеличение выручки по следующим видам экономической деятельности ООО «ВетКор»: Розничная торговля, предоставление услуг населению и сдача в наем собственного имущества.

В связи с уменьшением спроса на производимую продукцию 2009 году ООО «ВетКор» прекратило деятельность по производству и исключило данный вид экономической деятельности из единого государственного реестра юридических лиц.

Организации, совмещающие систему уплаты ЕНВД и иные налоговые режимы, на основании п. 7 ст. 346.26 НК РФ ведут раздельный учет имущества, обязательств и хозяйственных операций.

Для этого в ООО «ВетКор»:

¾ к счетам бухгалтерского учета открыты субсчета для отражения операций по разным видам деятельности;

¾ в приказе об учетной политике утвержден рабочий план счетов и методика распределения расходов (издержек обращения).

С целью организации налогового учета показателей своей деятельности для целей упрощенной системы налогообложения на предприятии ведется раздельный учет доходов и расходов. Согласно ст. 346.15 Налогового кодекса РФ, при УСН учитывают доходы от реализации (ст. 249 НК РФ) и внереализационные доходы (ст. 250 НК РФ). Для ЕНВД величина доходов (так же, как и расходов) не имеет значения, поскольку его определяют исходя из физических показателей, базовой доходности и коэффициентов, которые устанавливаются Налоговым кодексом и местными нормативными актами (ст. 346.29 НК РФ). Раздельный учет доходов важен только для УСН.

При совмещении ООО «ВетКор» двух режимов — УСН и ЕНВД — ведется полноценный бухгалтерский учет, составляется и представляется бухгалтерская отчетность в целом по организации, т.е. по всем видам деятельности (Письмо Минфина России от 24.08.2004 г. № 03-03-02-04/1/7).

Распределение выручки от реализации товаров, работ, услуг ООО «ВетКор» для цели налогообложения за 2007 – 2009 год

Рисунок 1.3.2

В соответствии с рисунком 1.3.2 наблюдается распределение доходов по видам деятельности ООО «ВетКор» для целей налогообложения.

В 2007 году доля выручки по ЕНВД составила 87% или 59861,2 тыс.руб., доля выручки по УСН – 13% или 8944,8 тыс. руб.

В 2008 году доля выручки по ЕНВД составила 90% или 64350 тыс.руб., доля выручки по УСН – 10% или 7150 тыс. руб.

В 2009 году доля выручки по ЕНВД составила 84% или 108146,6 тыс.руб., доля выручки по УСН – 16% или 20599,4 тыс. руб.

ГЛАВА 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА В ООО «ВЕТКОР»

2.1 Учет имущества организации

В соответствии с пунктом 4 статьи 8 Закона о бухгалтерском учете в ООО «ВетКор» бухгалтерский учет имущества, обязательств и хозяйственных операций ведется путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета, который представлен в приложении .

Чтобы систематизировать и накапливать информацию, содержащуюся в принятых к учету первичных документах, и отражать ее на счетах бухгалтерского учета и в бухгалтерской отчетности, в ООО «ВетКор» ведутся регистры бухгалтерского учета.

В ООО «ВетКор» применяется машинно-ориентированная (автоматизированная) форма учета на основе журнально-ордерной формы. Так как регистры ведутся в специальных книгах (журналах, журналах-ордерах), на отдельных листах и карточках, на бумажных носителях, полученных при использовании персонального компьютера.

Способы оценки имущества и обязательств и методы отражения их в бухгалтерском учете в ООО «ВетКор» следующие.

Порядок отражения в учете движения основных средств и начисления по ним амортизации отражен в ПБУ 6/01. В ООО «ВетКор» практически все активы, срок службы которых превышает 12 месяцев (и удовлетворяющие иным требованиям, установленным пунктом 4 ПБУ 6/01) относят к основным средствам. В тоже время, в учетной политике ООО «ВетКор» предусмотрен конкретный перечень предметов труда, которые не могут быть отнесены к основным средствам независимо от срока службы в силу их массового применения и невозможности пообъектного учета (канцтовары, посуда, хозяйственный инвентарь, различного рода рабочие инструменты, электроприборы и т. д.). А также указано, что в пределах стоимости 20 000 рублей включительно основные средства сразу же после ввода в эксплуатацию списываются на расходы организации согласно пункту 5 ПБУ 6/01. При этом в качестве способа дальнейшего контроля за сохранностью и движением такого рода объектов (выбран аналитический учет, когда контроль за движением объекта ведется непосредственно на счете 01 «Основные средства» в количественном выражении.

Все основные средства в ООО «ВетКор» принимаются к учету по первоначальной стоимости согласно пункту 7 ПБУ 6/01. При формировании первоначальной стоимости основных средств проценты по обязательствам, связанным с приобретением основных средств, не включаются в их первоначальную стоимость, а отражаются на счете 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

С первого января 2006 года ООО «ВетКор» сдает в аренду собственные нежилые помещения.

Учет договора аренды у арендодателя, т.е. ООО «ВетКор» при передаче арендованного имущества арендатору происходит следующим образом - арендодатель переводит его в состав основных средств переданных в аренду для этого к счету 01 «Основные средства», открывается субсчет, на котором хранятся данные о сданном в аренду имуществе, при этом делаются следующие записи:

Дебет 01 с/сч «Имущество переданное в аренду» / Кредит 01 – Имущество передано арендатору.

Учет договора аренды зависит от того, является ли аренда предметом деятельности арендодателя. В этом случае будет использоваться счет 90 «Продажи», если же аренда не является обычным видом деятельности и доходы, полученные по этому договору, не оказывают существенного влияния на общий финансовый результат арендодателя, то используется счет 91 «Прочие доходы и расходы». Так как данный вид деятельности не оказывает существенного влияния на финансовый результат и не является основным видом деятельности, следовательно в учете ООО «ВетКор» используется счет 91 «Прочие доходы и расходы».

В учете операции будут отражаться следующим образом:

Дебет 76 / Кредит 91 – Отражена задолженность арендатора по арендной плате (в момент выставления счета – фактуры арендатору);

Дебет 91 / Кредит 02 (70, 69, 71, 76) – Списаны расходы арендодателя по имуществу, переданному в аренду;

Дебет 51 / Кредит 76 – Поступила на расчетный счет арендная плата от арендатора.

Стоимость остальных объектов основных средств погашается посредством начисления амортизации. Пунктом 18 ПБУ 6/01 определены четыре способа начисления амортизации основных средств: линейный способ; способ списания стоимости пропорционально объему продукции (работ); способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования.

ООО «ВетКор» применяет линейный способ, при котором годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Срок полезного использования основных средств определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету (пункт 20 ПБУ 6/01) на основании технических и иных характеристик объекта.

Следует отметить, что для определения срока полезного использования основных средств, приобретенных после 1 января 2002 года, в бухгалтерском учете ООО «ВетКор» применяется Классификация основных средств, включаемых в амортизационные группы, утвержденная постановлением Правительства РФ от 1 января 2002 г. № 1 (ред. от 10.12.2010) (далее Классификация основных средств). Ниже приведен пример исчисления амортизации основных средств линейным способом.

ООО «ВетКор» 25.11.2007 года приобретен и принят к бухгалтерскому учету компьютер, первоначальной стоимостью 42000 рублей (без учета НДС). Для определения срока полезного использования применена Классификация основных средств, на основании которой срок полезного использования данного оборудования установлен в размере 5 лет (3 амортизационная группа).

Соответственно, годовая норма амортизации будет равна:

100%: 5 лет = 20%.

Величина ежемесячной суммы амортизационных отчислений в этом случае будет составлять:

42 000 руб. х 20% : 12 месяцев = 700 руб.

Так же как и по НМА, срок полезного использования в этих целях может быть выражен в месяцах. В таком случае расчет ежемесячной суммы амортизации основного средства будет выглядеть следующим образом:

42 000 руб.: (5 лет х 12 мес.) = 700 руб.

В бухгалтерском учете начисление амортизации по приобретенному компьютеру следует производить с декабря 2007 года и необходимо отразить следующим способом:

дебет счета 44 кредит счета 02 «Амортизация основных средств» — 700 руб. — начислена амортизация основных средств.

К материально-производственным запасам (МПЗ) в ООО «ВетКор» относятся материалы, используемые в деятельности торговой организации, и товары. Порядок их учета определен положениями ПБУ 5/01. МПЗ могут поступать в организацию путем их приобретения за плату, создания силами самой организации, безвозмездного получения (дарения), обмена на иное имущество (работы или услуги) или вклада в уставный капитал.

МПЗ принимаются к бухгалтерскому учету в ООО «ВетКор» по фактической себестоимости (пункт 5 ПБУ 5/01). В этом случае все затраты, связанные с поступлением МПЗ, собираются непосредственно на счете 10 в разрезе полученных партий сырья и материалов. Постановка такого учета возможна, как правило, лишь при небольшой номенклатуре МПЗ. При этом возникает необходимость четко отслеживать принадлежность расходов, связанных с приобретением МПЗ, к определенной их партии. Если подобные затраты, связанные с поступлением МПЗ, отражены в учете уже после оприходования материалов, то эти расходы подлежат отнесению на счет 44 «Расходы на продажу».

ООО «ВетКор» 12.02.2008г приобрело 100 пачек бумаги «Снегурочка», стоимостью 11 800 рублей (в т.ч. НДС 18% — 1 800 рублей). Для их перевозки на склад организации была нанята машина у транспортной компании. Стоимость транспортировки бумаги составила 1 180 рублей (включая НДС 18% — 180 рублей). В учете данные операции отражаются следующим образом (таблица 2.1.1)

Таблица 2.1.1 - Отражение МПЗ в бухгалтерском учете

| Содержание операций | Дебет счета | Кредит счета | Сумма, руб. |

| Оприходованы материалы (бумага) (с учетом НДС) | 10 | 60 | 11800 |

| Отражена в учете стоимость транспортировки бумаги на склад организации (в т.ч. НДС) | 10 |

60 |

1180 |

| Произведена оплата поставщику бумаги и транспортной компании: (11800 руб. + 1180 руб.) | 60 |

51 |

12980 |

Если, например, расчетные документы на транспортные услуги поступили после оприходования материалов (бумаги), то проводки в части расчетов с транспортной компанией в ООО «ВетКор» будут такими:

дебет счета 44 «Расходы на продажу» / кредит счета 60 — 1 180 руб. — стоимость доставки материалов на склад организации отнесена на издержки обращения (в т.ч. НДС);

дебет счета 60 / кредит счета 51 «Расчетные счета» — 1 180 руб. — произведена оплата транспортной компании за услуги;

Если в процессе производства организация использует значительную номенклатуру материалов, то распределение произведенных расходов по каждой партии МПЗ довольно затруднительно и трудоемко. Поэтому проще использовать рассчитанные экономическими службами, так называемые учетные (или плановые) цены, которые будут постоянными в пределах определенного временного периода до момента их пересмотра по каким-либо причинам (например, резкое увеличение стоимости материалов). В этих условиях и применяются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». В ООО «ВетКор» данные счета не применяются.

Оценка материалов при их отпуске на издержки обращения (и ином выбытии) осуществляется организацией одним из следующих методов (пункт 16 ПБУ 5/01): по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени приобретения МПЗ (метод ФИФО). В ООО «ВетКор» используют метод по средней себестоимости. Поскольку данный способ применяется в ООО «ВетКор» и при списании фактической стоимости реализованных товаров (являющихся частью МПЗ), более подробно списание материалов будут рассмотрено ниже.

Как уже говорилось выше, товары в ООО «ВетКор» являются частью МПЗ. Поэтому порядок учета операций, связанных с движением товаров, по многим позициям аналогичен порядку учета материалов и также регламентируется ПБУ 5/01. В то же время имеется ряд особенностей, которые необходимо отдельно выделять в учетной политике организации.

Например, оценка товаров по ценам приобретения (фактической себестоимости) согласно пункту 13 ПБУ 5/01 аналогична оценке материалов в похожих случаях (при приобретении за плату, безвозмездной передаче (дарении), взносе в качестве уставного капитала, получении в порядке товарообмена). Однако для организаций розничной торговли существует еще одна возможность оценки товаров в учете — по продажным ценам, включающим в себя торговую наценку. В ООО «ВетКор» используется данный способ.

Следовательно, стоимость приобретенных товаров в учете отражена по продажным ценам, включающим помимо стоимости приобретения еще и торговую наценку.

В ООО «ВетКор» стоимость приобретенных товаров отражаеться в бухгалтерском учете на счете 41 «Товары» по продажным ценам. В данном случае также применяется счет 42 «Торговая наценка».

За январь 2009 г. в ООО «ВетКор» были произведены следующие расходы, связанные с приобретением товаров:

фактическая стоимость товаров, полученных от поставщика, составила 1500 тыс.руб.;

транспортные расходы по доставке товаров на склад — 35 тыс.руб.;

прочие расходы, связанные с приобретением товаров, включаемые в их фактическую себестоимость, — 101 тыс.руб.

В бухгалтерском учете ООО «ВетКор» при этом делается проводка:

дебет счета 41 / кредит счета 60 — 1636 тыс.руб. (1500 тыс.руб. + 35 тыс.руб. + 101 тыс.руб.) — расходы, связанные с приобретением товаров (продуктов), включены в их фактическую себестоимость (в т.ч. НДС).

Если же расчетные документы по каким-либо прочим расходам, связанным с приобретением товаров (продуктов) помимо договорной цены поставщика, поступили в организацию после их оприходования, то в учете они отражаются так:

дебет счета 44 / кредит счета 60 — отражены расходы, связанные с приобретением товаров (продуктов), расчетные документы по которым поступили после отражения стоимости этих товаров (продуктов) в учете.

Как уже говорилось выше, в ООО «ВетКор» учет товаров ведется по продажным ценам. При применении организациями торговли торговой наценки следует учесть, что такая наценка может определяться как в целом по компании (по всей номенклатуре товаров или продуктов), так и в разрезе отдельных видов или групп товаров (продуктов).

Данный способ удобен тем, что себестоимость реализованных товаров будет тождественна величине выручки от их реализации. Однако для формирования финансовых результатов от операций реализации необходимо установить фактическую себестоимость реализованных товаров, отразив данный порядок в учетной политике.

Согласно Плану счетов (Инструкции по применению Плана счетов), сумма торговой наценки на остаток нереализованных товаров (продуктов) на предприятиях розничной торговли может быть определена по процентному методу. Такой процент исчисляется исходя из отношения величины торговой наценки на остаток товаров (продуктов) на начало отчетного периода (месяца) и оборота по кредиту счета 42 к сумме реализованных по продажным ценам за месяц товаров и остатка товаров на конец месяца (также по продажным ценам).

Так называемый средний процент реализованного торгового наложения можно представить следующей формулой:

(сумма торговой наценки на начало месяца + торговая наценка по поступившим за месяц товарам): (выручка от реализации товаров за месяц) + остаток товаров на конец месяца) х 100% = средний процент

или

(сальдо по счету 42-1 на начало месяца + кредитовый оборот по счету 42-1): (оборот по кредиту счета 90 + остаток по счету 41 (или остаток по счету 41 + остаток по счету 20)) х 100% = средний процент.

Умножая полученный средний процент реализованного торгового наложения на стоимость реализованных по продажным ценам товаров, определяют величину торговой наценки, приходящейся на реализованные товары. В Приложении представлен расчет реализованного торгового наложения за 2009год.

Пунктом 13 ПБУ 5/01 предусмотрено для всех торговых организаций (оптовых и розничных) отнесение затрат по заготовке и доставке товаров до центральных складов (баз), производимых до момента их передачи в продажу, в покупную (продажную) стоимость товаров или продуктов (то есть либо непосредственно на счет 41 «Товары», либо посредством применения счетов 15 и 16). Но затраты можно также включать в состав расходов на продажу (издержек обращения), в этом случае они относятся на счет 44 «Расходы на продажу». В этом случае, согласно Плану счетов (Инструкции по применению Плана счетов) такого рода расходы списываются в составе издержек обращения на себестоимость продаж не в полной сумме, а только в части, приходящейся на реализованные товары.

Такой расчет будет производиться следующим порядком:

1) суммируются транспортные расходы, приходящиеся на остаток товаров (продуктов) на начало месяца и произведенные в отчетном месяце;

2) определяется выручка от реализации товаров (изделий кухни), проданных в отчетном месяце, и остаток товаров (продуктов) на конец месяца;

3) определяется средний процент издержек обращения к общей стоимости товаров (продуктов) путем деления определенной в подпункте 1 суммы издержек обращения к сумме реализованных и оставшихся товаров или продуктов (согласно подпункту 2);

4) умножением суммы остатка товаров (продуктов) на конец месяца на средний процент указанных расходов определяется их сумма, относящаяся к остатку товаров (продуктов) на конец месяца.

В ООО «ВетКор» расходы по заготовке и доставке товаров на склады (как правило, большинство из них составляют транспортные расходы) включаются в продажную стоимость товаров или продуктов, то есть непосредственно на счет 41 «Товары».

Оценка товаров (продуктов) при их выбытии (продаже, списании, передаче и т.п.) производится теми же способами, что и материалы (пункт 16 ПБУ 5/01): по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени приобретения товаров (продуктов) (способ ФИФО).

Способ оценки по себестоимости каждой единицы применяют те организации торговли, у которых присутствует небольшая номенклатура товаров. Для этого в бухгалтерии и на складе учет движения товаров ведется отдельно по каждой их партии (даже если эти товары отличаются только своей ценой). Такой метод является достаточно трудоемким.

Поэтому большинство организаций, включая ООО «ВетКор» применяют способ оценки по средней себестоимости, которая определяется по каждому виду (группе) товаров как частное от деления общей себестоимости вида (группы) товаров на их количество. Поскольку порядок применения указанных выше методов одинаков и для торговли (оптовых и розничных), то можно рассмотреть их на примере организаций торговли.

Метод ФИФО основан на допущении, что товары реализуются в течение определенного периода в последовательности их приобретения (поступления), то есть, товары, первыми проданные , должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости товаров, числящихся на начало этого периода.

В данном случае делается предположение, что реализованы товары из самой первой поступившей на склад партии. Если количество товаров в этой первой партии меньше израсходованного, то списываются товары из второй партии, и так далее. В ООО «ВетКор» данный метод не применяется.

2.2 Учет обязательств организации и источников их формирования

Действующее законодательство определяет ведение бухгалтерского учета как одно из обязательных условий существования предприятия как юридического лица. Данная общая норма связывает с фактом поступления товаров обязательство получившего их предприятия по отражению данного факта в бухгалтерском учете.

Подписывая, например, договор поставки, предприятие - покупатель принимает на себя обязательство по оплате имущества, которое обязуется поставить продавец товаров. После того, как поставщик исполняет свое обязательство, задолженность предприятия - покупателя приобретает безусловный характер долга, исполнение которого зависит только от добросовестности воли предприятия - покупателя.

Приобретаемые по договору товары поступают на склад, становясь при этом предметом обязательства материально ответственных лиц перед предприятием по сохранности поступивших ценностей. С другой стороны, так как действия по обеспечению сохранности данных товаров входят в предмет трудового договора между предприятием и его работниками - материально ответственными лицами, результатом этих действий становится возникновение обязательства предприятия по выплате заработной платы.

В общем смысле в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности. Данное определение обязательства дает статья 307 ГК РФ.

Вместе с тем, оно передает смысл категории «обязательство» в его определение любой отраслью права. Так, например, обязательство по уплате налога в бюджет можно определить как обязательство, в силу которого одного лицо (налогоплательщик) обязано перечислить другому лицу (агенту государства) сумму налога, исчисленную в соответствии с требованиями норм налогового законодательства, а кредитор (агент государства) имеет право требовать от должника исполнения его обязанности.

Традиционно в качестве источников (оснований) возникновения обязательств выделяются:

· договор,

· закон;

· деликт, т.е. причинение вреда.

Так, обязательства поставщика перед покупателем по передаче товара надлежащего качества в надлежащем объеме и надлежащие сроки и, обязательства покупателя перед поставщиком оплатить приобретаемый товар по определенной цене и в определенный срок вытекают из заключенного договора поставки. Их источником является договор.

Обязательства по уплате налогов с совершаемой сделки возникают у сторон договора не по их соглашению, а в силу действия норм налогового законодательства, которое устанавливает виды налогов и сборов, определяя объект налогообложения, порядок исчисления налогооблагаемых баз и сумм налога, подлежащих перечислению в бюджет в указанные сроки.

Таким образом, источником возникновения обязательств ООО «ВетКор» по уплате налогов выступает закон.

Трудовой договор с работниками предприятия предполагает материальную ответственность за сохранность вверенного работникам имущества. Нанесение имущественного ущерба организации ее работником предполагает возникновение обязательства работника по возмещению ущерба. В этом случае имущественный вред - деликт служит источником возникновения обязательства работника перед предприятием.

При заключении договора поставки не найдет отражения в бухгалтерском учете его сторон. С момента начала исполнения договора предприятием-продавцом ООО «Паритет» в учете организации-покупателя ООО «ВетКор» одновременно с отражением факта приобретения в собственность товаров будет зафиксировано обязательство по их оплате. При этом составляются следующая запись:

Дебет 41 / Кредит 60 - на стоимость приобретения товаров в т.ч. НДС;

Аналогичный порядок действует в случае, когда рассматриваемый договор содержит условие о предварительной оплате товаров покупателем. До момента исполнения договора факт его заключения не найдет отражения в бухгалтерском учете его сторон. Одновременно же с перечислением (получением) денег в бухгалтерском учете сторон договора отразится: у покупателя - задолженность продавца по передаче товара.

В бухгалтерском учете организации-покупателя ООО «ВетКор» на сумму перечисленных денег с налогом на добавленную стоимость составляется запись:

Дебет 60 «Расчеты с поставщиками и подрядчиками» / Кредит 51 «Расчетный счет» – на сумму долга за приобретенные товары

Следует отметить, что в этом случае в учете предприятий продавца и покупателя на счетах расчетов отразится неденежное обязательство - обязательство передать товары в его денежной оценке, равной цене товаров.

У ООО «ВетКор» заключены договоры с поставщиками, рассмотрим на примере два из них, поставщик №1 ООО «Паритет» и поставщик № 2 – ООО «М-1 Корстрейд». В рамках исполнения одного из них предприятие получает партию товаров, стоимостью 200 000 руб., (операция 1), а по другому выплачивает поставщику аванс в размере 150 000 руб. (операция 2). Схема отражения этих фактов на счете учета расчетов с поставщиками имеет следующий вид:

Рисунок 2.2.1

В течение отчетного периода ООО «ВетКор» частично (в размере 100 000 руб.) оплачивает поставку (операция 3) и получает часть (70 000 руб.) оплаченных авансом товаров (операция 4). При этом схема бухгалтерских записей следующая:

Рисунок 2.2.2

В конце отчетного периода счет 60 "Расчеты с поставщиками и подрядчиками имеет следующий вид:

Рисунок 2.2.3

Дебетовое сальдо счета в 80 000 руб. отражает задолженность поставщика по выплаченному авансу, а кредитовое сальдо в 100 000 руб. - задолженность ООО «ВетКор» перед поставщиком по неоплаченной поставке.

Таким образом, очевидно, что ведение бухгалтерского учета расчетов необходимо предполагает развернутую систему аналитического учета к соответствующим синтетическим счетам. Основаниями, по которым могут быть открыты аналитические счета учета расчетов, служат: предъявленные (выставленные) счета, контрагенты, заключенные договоры, сроки платежей, степень своевременности погашения обязательств, виды поступлений и платежей и т.д.

Так в ООО «ВетКор» к синтетическому счету 60 «Расчеты с поставщиками и подрядчиками» открыто два аналитических счета: поставщик № 1 - ООО «Паритет» и поставщик № 2 – ООО «М-1 Корстрейд».

При этом схема записей на них за период будет иметь следующий вид:

Рисунок 2.2.4

В отличие от договорных, обязательства, непосредственным основанием которых выступает закон, отражаются в бухгалтерском учете с момента их возникновения независимо от степени исполнения. Наиболее ярким примером отражаемых в бухгалтерском учете обязательств такого рода являются обязательства предприятия по уплате налогов и обязательства государства перед предприятием по возмещению (зачету) сумм налоговых платежей.

Таким образом, в бухгалтерском учете отражается сам факт возникновения обязательства, источником которого является налоговое законодательство, независимо от его (обязательства) исполнения.

Деликт является основанием возникновения обязательства только в том случае, когда деликтный ущерб подлежит возмещению лицом, его причинившим, или кем-либо за это лицо. При этом сумма обязательства определяется не размерами ущерба, а размером его возмещения.

Отсюда, обязательство, основанием которого является деликт, возникает с момента признания обязанности возместить деликтный ущерб либо нанесшим его лицом, либо судом на основании иска лица, которому был нанесен ущерб.

Так, например, утрата товарно-материальных ценностей по вине материально-ответственного лица, т.е. собственно факт деликта, отразится в бухгалтерском учете предприятия записью:

Дебет 94 «Недостачи и потери от порчи ценностей» / Кредит 41 «Товары» - на учетную стоимость ценностей.

Обязательство же материально-ответственного лица по возмещению ущерба должно быть отражено в учете с момента выражения им согласия на возмещение ущерба, либо присуждения его судом. На основании соответствующего документа в этом случае составляется запись:

Дебет 73/2 «Расчеты по возмещению материального ущерба» / Кредит 94 «Недостачи и потери от порчи ценностей» - на учетную стоимость утраченных ценностей или сумму, причитающуюся к получению.

Как было отмечено выше, сумма возмещения ущерба, как правило, отличается от его оценки в учетных ценах утраченного имущества. Так, если трудовой договор с нанесшим ущерб лицом не содержит условия о его полной материальной ответственности, возмещаемая сумма ущерба ограничится среднемесячным окладом работника. Если же с работником подписано соглашение о полной материальной ответственности, стоимость утраченных товаров по решению руководителя организации может быть взыскана, исходя из их продажных цен.

В первом случае разница между полной сумой ущерба и его возмещаемой величиной как убыток предприятия будет списана записью:

Дебет 91/2 «Прочие расходы» / Кредит 94 «Недостачи и потери от порчи ценностей»

Во втором случае на разницу между обязательством материально ответственного лица и суммой ущерба в оценке по учетной стоимости утраченных товаров составляется запись:

Дебет 73/2 «Расчеты по возмещению материального ущерба» / Кредит 91/1 «Прочие доходы»

Если с юридической точки зрения, отражаемые в бухгалтерском учете дебиторская и кредиторская задолженность представляют собой суммы обязательств по уплате денежных средств или передаче имущества (выполнению работ, оказанию услуг), то с экономической точки зрения, данные величины отражают объем, соответственно, предоставленного и полученного предприятием кредита.

С позиций экономики актив бухгалтерского баланса трактуется как средства производства, а пассив - как источник формирования этих средств. Любое отвлечение средств из оборота в пользу контрагентов на условиях их последующего возврата представляет собой предоставленный этим лицам кредит. Соответственно, любое получение от контрагентов средств на условиях их последующего возврата представляет собой кредит, который получило предприятие.

По завершении каждого месяца производится разноска по счетам бухгалтерского учета. По завершении разноски, подсчитывается сумма дебетового оборота по каждому счету, который должен быть равен дебетовому обороту, отраженному по данному счету в соответствующей ведомости.

Выявленные суммы по дебету каждого счета суммируются, и их общий итог должен быть равен общей сумме оборотов по кредиту счетов.

Дебетовые и кредитовые обороты по каждому применяемому счету переносятся в оборотную ведомость, в которой подсчитывается сальдо по каждому счету по состоянию на первое число месяца, следующего за отчетным.

Оборотная ведомость составляется на основании шахматной ведомости по форме № В-9 Приложение.

На основании заполненной оборотной ведомости бухгалтер малого предприятия составляет бухгалтерский баланс Форма №1 Приложение.

2.3 Учет финансовых результатов

Финансовый результат – это итог хозяйственной деятельности предприятия за отчетный период. Финансовый результат может выражаться в форме прибыли (превышения доходов над расходами) или в форме убытка (превышения расходов над доходами). Модель формирования и использования результата деятельности организации представлена на рисунке 1 (Приложение 1).

В современных условиях сводных (интегрирующий) показатель, характеризующий финансовый результат деятельности организации - валовая (балансовая) прибыль или убыток. Конечный результат деятельности предприятия - это балансовая прибыль или убыток, что представляет собой алгебраическую сумму полученных результатов от финансово-хозяйственной деятельности и прочих внереализационных операций.

Конечный финансовый результат - это прирост или уменьшение капитала организации в процессе финансово-хозяйственной деятельности за отчетный период, который выражается в форме общей прибыли или убытка.

Прибыль (убыток) отчетного периода определяется ежемесячно путем сопоставления всех доходов и расходов, принятых к учету. Если полученные доходы превышают произведенные в отчетном периоде расходы, то получена прибыль, иначе - убыток.

Основными источниками информации при анализе реализации продукции и прибыли являются накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счету 90, 91 и 99, финансовой отчетности Форма № 2 «Отчет о прибылях и убытках», а также соответствующие таблицы плана экономического и социального развития предприятия.

Информация о доходах и расходах ООО «ВетКор» от торговой деятельности обобщается на балансовом счете 90 «Продажи». Этот счет предназначен и для определения финансового результата. В бухгалтерском учете доходы и расходы делят на:

¾ доходы и расходы от обычных видов деятельности;

¾ прочие доходы и расходы.

Для ООО «ВетКор» торговля — обычный вид деятельности. Доходом от торговой деятельности является товарооборот (без вычитаемых налогов, то есть НДС, акцизов). Расходами от торговой деятельности являются затраты на приобретение товаров (себестоимость товаров) и затраты, связанные с продажей товаров (расходы на продажу).

Структура доходов и расходов от торговой деятельности отражается на балансовом счете 90 «Продажи».

Счет 90 «Продажи» на конец месяца сальдо не имеет. По окончании месяца сравнивают дебетовый (Дт) и кредитовый (Кт) обороты. Если сальдо получается кредитовым, то это означает, что организация получила прибыль от торговой деятельности. На последнюю дату отчетного месяца делают проводку:

Дт 90 «Продажи», субсчет «Прибыль/убыток от продаж»

Кт 99 «Прибыли и убытки».

Доход от торговой деятельности в бухгалтерском учете признается при следующих условиях:

1. организация имеет право на получение этого дохода, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

2. сумма дохода может быть определена;

3. есть уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации;

4. право собственности (владения, пользования и распоряжения) на товар перешло от организации к покупателю;

5. расходы, которые произведены или будут произведены в связи с продажей товара, могут быть определены.

Расходы признаются в бухгалтерском учете при наличии следующих условий (ПБУ 10/99):

1. расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

2. сумма расходов может быть определена;

3. есть уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями. В ООО «ВетКор» к прочим доходам относятся:

¾ поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

¾ проценты, начисленные банком на остаток денежных средств на депозитном счете;

¾ штрафы, пени, неустойки за нарушение условий договоров;

¾ активы, полученные безвозмездно;

¾ поступления в возмещение причиненных организации убытков;

¾ прибыль прошлых лет, выявленная в отчетном году;

¾ суммы кредиторской и депонентской задолженности, по которым истек срок давности;

¾ суммы дооценки активов;

¾ прочие внереализационные доходы.

С 2007 г. такие доходы отражаются на балансовом счете 91 «Прочие доходы и расходы», а не на счете 99 «Прибыли и убытки», как было ранее.

Расходы, отличные от расходов по обычным видам деятельности, являются прочими расходами. В ООО «ВетКор» к ним относятся:

¾ расходы, связанные с предоставлением за плату (во временное пользование) активов организации;

¾ расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

¾ проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

¾ расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

¾ прочие операционные расходы, например за бухгалтерские услуги;

¾ штрафы, пени, неустойки за нарушение условий договоров (принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных должником);

¾ возмещение причиненных организацией убытков;

¾ убытки прошлых лет, признанные в отчетном году;

¾ суммы дебиторской задолженности, по которой истек срок исковой давности;

¾ суммы долгов, нереальных для взыскания;

¾ суммы уценки активов;

¾ перечисление средств, связанных с благотворительной деятельностью;

С 2007 г. такие расходы отражаются на балансовом счете 91 «Прочие доходы и расходы», а не на счете 99 «Прибыли и убытки», как было ранее.

Информация о прочих доходах и расходах собирается на балансовом счете 91 «Прочие доходы и расходы». Счет 91 «Прочие доходы и расходы» также не имеет сальдо на конец отчетного месяца.

По окончании месяца сравнивают дебетовый и кредитовый обороты. Если сальдо получается кредитовым, то на последнюю дату отчетного месяца бухгалтер делает проводку:

Дт 91 «Прочие доходы и расходы», субсчет 9

кт 99 «Прибыли и убытки» — отражена прибыль от прочих операций.

Если сальдо получается дебетовым, то на последнюю дату отчетного месяца делают проводку:

Дт 99 «Прибыли и убытки»

Кт 91 «Прочие доходы и расходы», субсчет 9 — отражен убыток по прочим операциям.

Сальдо по счету 99 «Прибыли и убытки» на конец отчетного периода дает информацию о финансовых результатах работы организации за отчетный период. Кредитовое сальдо по счету означает прибыль, а дебетовое — убыток.

По окончании отчетного года все субсчета, открытые к счетам 90 «Продажи» и 91 «Прочие доходы и расходы», закрывают внутренними записями на субсчета 90-9 и 91-9 соответственно.

Закрытие субсчетов к счету 90 и 91 в ООО «ВетКор» производится следующим способом:

| Дебет | Кредит | Сумма за отчетный год |

| 90-1 | 90-9 | Выручка от продаж |