| Скачать .docx |

Реферат: Финансовая система и пути ее развития

Содержание

Введение. 2

Глава 1 Понятие и сущность финансов. 4

Глава 2. Финансовая система. 5

Глава 3. Государственный бюджет, как главный элемент финансовой системы государства. 13

Заключение. 25

Литература. 27

Введение

В условиях создания Российского государства и развития рыночных отношений весьма важную роль играют финансы.

Этот блок финансовых отношений охватывает государственную бюджетную систему, внебюджетные фонды, государственный кредит и фонды страхования. Их регулирующая роль является неразрывной частью экономических отношений в государстве, наиважнейшим инструментом реализации его политики. Поэтому роль финансов на макроуровне нельзя переоценить. Отсюда и важность изучения всего блока вопросов, относящихся к проблемам, рассматриваемым в настоящей работе.

Финансовые вопросы приобрели колоссальное значение в жизни современного общества: они обсуждаются широкой общественностью; поиск путей решения тех или иных проблем вызывает столкновения в парламентах, противостояние между политической властью и населением, смену правительства. Темпы развития производства, инвестиции, состояние финансовых рынков и банковских систем, сбережения, безработица, уровень жизни населения и т. д.— это все сферы влияния финансов, т. с. с их помощью решаются, с одной стороны, такие масштабные задачи, как развитие той или иной отрасли народного хозяйства, а с другой, например размер пенсии пенсионерам.

Такое проникновение финансов во все сферы жизни общества обусловлено прежде всего колоссальными масштабами национального и планетарного производства, углублением общественного разделения труда, скачком в научно-техническом развитии, ростом общественного сознания, потребностью в защите среды обитания.

Следовательно, изучение финансовой науки, как области знания, имеет большое значение для любого гражданина, чтобы адекватно реагировать на ситуации рыночной экономики.

Данная курсовая работа ставит своей целью затронуть проблемы функционирования финансов на современном этапе развития нашего общества.

Глава 1 Понятие и сущность финансов

Само слово "финансы" - латинского происхождения (financia - денежный платеж).

В современных экономических условиях под финансами понимаются экономические отношения в процессе создания и использования фондов денежных средств. Эти фонды должны образовываться у каждого субъекта рыночных отношений, включая государство. Отношения, складывающиеся в процессе формирования и использования денежных фондов, называются финансовыми. Совокупность финансовых отношений, складывающихся в рамках государства, образует финансовую систему- Финансовую систему представляют бюджеты различных организаций, главный из которых — государственный. Его дополняют бюджеты субъектов Федерации, местные бюджеты и внебюджетные фонды. Денежные средства в данные бюджеты поступают главным образом за счет отчислений от доходов, полученных от предприятий и населения.

Важнейшая часть финансовых отношений общества — государственные финансы, связанные с формированием и использованием государственных денежных фондов. В качестве источников пополнения казны, помимо средств, полученных от государственных предприятий, используется часть доходов от частного сектора в виде обязательных платежей.

Сущность и роль государственных финансов наиболее полно проявляется в их функциях — мобилизационной, распределительной и контрольной.

Мобилизационная функция финансов предполагает деятельность полномочных государственных органов в пополнении средств для государственных нужд. Распределительная функция связана с перемещением доходов из сфер, где они создаются, к иным экономическим субъектам.

Контрольная функция проявляется в процессе использования субъектами экономических отношений государственных финансов и налогообложении.

Финансовая система - существующая в стране совокупность финансовых отношений, то есть отношений между экономическими агентами в денежной форме.[1]

Финансовые отношения - это всегда денежные отношения, отношения в денежной форме. Но не всякие денежные отношения - финансовые (так же как и не всякие деньги - капитал). Если деньги обслуживают движение товаров и услуг, их куплю-продажу на товарном рынке, они - не капитал, а эти отношения - не финансовые. Финансовыми принято считать те денежные отношения, где деньги или их "заменители" - ценные бумаги - выступают особым самостоятельным товаром, объектом купли-продажи.

Денежные отношения становятся финансовыми, когда движение денег приобретает определенную самостоятельность - не просто обслуживает движение товаров, а становится "самоцелью".

Глава 2. Финансовая система

Финансовая система Российской Федерации включает следующие звенья финансовых отношений: государственный бюджет, внебюджетные фонды, государственный кредит, фонды имущественного и личного страхования, фондовый рынок, финансы предприятий различных форм собственности.[2]

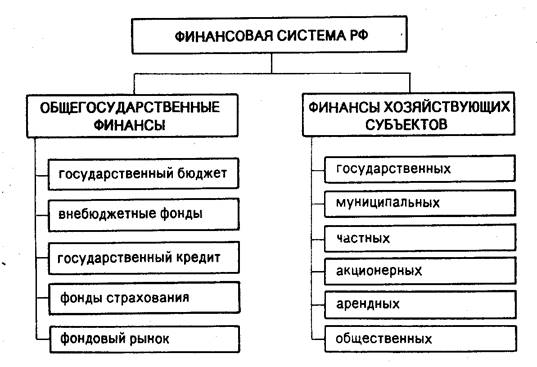

Все вышеперечисленные финансовые отношения можно разбить на две подсистемы. Это общегосударственные финансы, за счет которых обеспечиваются потребности расширенного воспроизводства на макроуровне, и финансы хозяйствующих субъектов, используемые для обеспечения воспроизводственного процесса денежными средствами на микроуровне.

Рис. 1 Структура финансовой системы.[3]

Разграничение финансовой системы на отдельные звенья обусловлено различиями в задачах каждого звена, а также в методах формирования и использования централизованных и децентрализованных фондов денежных средств. Общегосударственные централизованные фонды денежных ресурсов создаются путем распределения и перераспределения национального дохода, созданного в отраслях материального производства.

Важная роль, которую выполняет государство в области экономического и социального развития, приводит к необходимости централизации в его распоряжении значительной части финансовых ресурсов. Формами их использования являются бюджетные и внебюджетные фонды, за счет которых обеспечиваются потребности государства в решении экономических, политических и социальных задач. Иные формы и методы образования и использования денежных фондов применяются кредитными и страховыми звеньями финансовой системы. Децентрализованные фонды денежных средств образуются из денежных доходов и накоплении самих предприятий.

Несмотря на разграничение сферы деятельности и применение особых способов и форм образования и использования денежных фондов в каждом отдельном звене, финансовая система является единой, так как базируется на едином источнике ресурсов всех звеньев данной системы.

Основой единой финансовой системы являются финансы предприятий, поскольку они непосредственно участвуют в процессе материального производства. Источником централизованных государственных фондов денежных средств является национальный доход, создаваемый в сфере материального производства.

Общегосударственным финансам принадлежит ведущая роль в обеспечении определенных темпов развития всех отраслей народного хозяйства, в перераспределении финансовых ресурсов между отраслями экономики и регионами страны, между производственной и непроизводственной сферами, а также между формами собственности, отдельными группами и слоями населения. Эффективное использование финансовых ресурсов возможно лишь на основе активной финансовой политики государства.

Общегосударственные финансы органически связаны с финансами предприятий. С одной стороны, главным источником доходов бюджета является национальный доход, создаваемый в сфере материального производства, с другой—процесс расширенного воспроизводства осуществляется не только за счет собственных средств предприятий, но и за счет общегосударственного фонда денежных средств в форме бюджетных ассигнований, использования банковских кредитов. При недостаточности собственных средств предприятие может привлекать на акционерной основе средства других предприятий, а также на базе операций с ценными бумагами — заемные средства. Посредством заключения договоров со страховыми компаниями осуществляется страхование предпринимательских рисков.

Взаимосвязь и взаимозависимость составных звеньев финансовой системы обусловлены единой сущностью финансов.

Через финансовую систему государство воздействует на формирование централизованных и децентрализованных денежных фондов, фондов накопления и потребления, используя для этого налоги, расходы государственного бюджета, государственный кредит.

Государственный бюджет — главное звено финансовой системы. Он представляет собой форму образования и использования централизованного фонда денежных средств для обеспечения функций органов государственной власти.

Государственный бюджет является основным финансовым планом страны, утверждаемым Федеральным Собранием РФ как закон. Через госбюджет государство концентрирует значительную долю национального дохода для финансирования народного хозяйства, социально-культурных мероприятий, укрепления обороны страны и содержания органов государственной власти и управления. С помощью бюджета происходит перераспределение национального дохода, что создает возможность маневрировать денежными средствами и целенаправленно влиять на темпы и уровень развития общественного производства. Это позволяет осуществлять единую экономическую и финансовую политику на всей территории страны.

Одним из звеньев общегосударственных финансов являются внебюджетные фонды.

Внебюджетные фонды — это средства федерального правительства и местных властей, связанные с финансированием расходов, не включаемых в бюджет.

Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений, которые для обычного налогоплательщика ничем не отличаются от налогов. Основные суммы отчислений во внебюджетные фонды включаются в состав себестоимости и установлены в процентах к фонду оплаты труда.

Организационно внебюджетные фонды отделены от бюджетов и имеют определенную самостоятельность.

Внебюджетные фонды имеют строго целевое назначение, что гарантирует использование средств в полном объеме.

Обособленное функционирование внебюджетных фондов позволяет оперативно финансировать важнейшие социальные мероприятия. В отличие от государственного бюджета расходование средств внебюджетных фондов подлежит меньшему контролю со стороны органов законодательной власти. Это, с одной стороны, облегчает их использование; с другой — дает возможность расходовать средства не в полном объеме. Поэтому в целях усиления контроля за расходованием средств внебюджетных фондов ставится вопрос о консолидации некоторых из них в бюджете с сохранением целевой направленности их расходов.

Государственный кредит отражает кредитные отношения по поводу мобилизации государством временно свободных денежных средств предприятий, организаций и населения на началах возвратности для финансирования государственных расходов.

Кредитором выступают физические и юридические лица, заемщиком — государство в лице его органов. Дополнительные финансовые ресурсы государство привлекает путем продажи на финансовом рынке облигаций, казначейских обязательств и других видов государственных ценных бумаг. Данная форма кредита позволяет заемщику направлять мобилизованные дополнительные финансовые ресурсы на покрытие бюджетного дефицита без осуществления для этих целей эмиссии. Государственный кредит используется также в целях стабилизации денежного обращения в стране. В условиях инфляции государственные займы временно уменьшают у населения платежеспособный спрос. Из обращения изымается избыточная денежная масса, т.е. происходит отток денег из обращения на заранее оговоренный срок.

Необходимость использования государственного кредита обусловлена невозможностью удовлетворения потребностей общества за счет бюджетных доходов. Мобилизуемые временно свободные средства населения и юридических лиц используются для финансирования экономических и социальных программ, т.е. государственный кредит является средством увеличения финансовых возможностей государства. На общегосударственном уровне государственные займы не выражают конкретного целевого характера. Тогда как местные органы власти могут использовать мобилизованные средства на благоустройство городских и сельских районов, строительство объектов здравоохранения, культурного, просветительного, жилищно-бытового назначения.

В зависимости от заемщика государственные займы делятся на размещаемые центральными и местными органами управления. По месту размещения государственный кредит может быть внутренним и внешним. Исходя из срока привлечения средств займы делятся на краткосрочные (до года), среднесрочные (от года до пяти лет), долгосрочные (свыше пяти лет).

Мобилизация огромных финансовых ресурсов как следствие дает большую государственную задолженность. Размер государственного займа включается в сумму государственного долга страны.

Государственный долг — это вся сумма выпущенных, но непогашенных государственных займов с начисленными по ним процентами на определенную дату или за определенный срок.

Государственный внутренний долг РФ означает долговое обязательство Правительства РФ, выраженное в валюте страны, перед юридическими и физическими лицами. Формами долговых обязательств являются кредиты, полученные Правительством РФ, государственные займы, осуществленные посредством выпуска ценных бумаг от его имени, другие долговые обязательства, гарантированные Правительством РФ.

Государственный внешний долг — это задолженность по непогашенным внешним займам и невыплаченным по ним процентам.

Внутренний долг состоит из задолженности прошлых лет и вновь возникающей задолженности. Любые долговые обязательства РФ погашаются в сроки, которые не могут превышать 30 лет.

Обслуживание государственного долга выражается в осуществлении операций по размещению долговых обязательств, их погашению и выплате по ним процентов. Эти функции осуществляет Центральный банк РФ. Затраты по обслуживанию государственного долга производятся за счет средств республиканского бюджета.

Огромный государственный долг России, как внутренний, так и внешний, отражает экономический и финансовый кризис в стране. В этих условиях РФ может использовать рефинансирование государственного долга, т.е. погашение старой государственной задолженности путем выпуска новых займов.

Контроль за состоянием государственного внутреннего и внешнего долга и использованием кредитных ресурсов возлагается на Счетную палату РФ.

Фонд страхования обеспечивает возмещение возможных убытков от стихийных бедствий и несчастных случаев, а также способствует их предупреждению.

В связи с развитием рыночных отношений появилась возможность отказаться от монополии государства в страховом деле. Рынок побуждает государственные страховые организации изменять структуру и направления деятельности в соответствии с новыми экономическими условиями. В настоящее время наряду с государственными страховыми организациями страхование осуществляют негосударственные страховые компании, получившие лицензии на проведение страховых операций.

Страхование в условиях рыночной экономики все больше становится сферой коммерческой деятельности, но многие страховые компании не имеют четкой специализации по направлениям страхования.

При развитой системе страхования страховые компании специализируются на проведении отдельных видов страховых услуг.

Среди звеньев финансово-кредитной системы фондовый рынок занимает особое место. Его можно выделить в звено, так как фондовый рынок представляет собой особый вид финансовых отношений, возникающих в результате купли-продажи специфических финансовых активов — ценных бумаг.

Задача фондового рынка — обеспечение процесса перелива капитала в отрасли с высоким уровнем дохода. Фондовый рынок служит для мобилизации и эффективного использования временно свободных денежных средств. Его особенность заключается в том, что участники фондового рынка рассчитывают на получение более высокого дохода по сравнению с вложением денег в банк. Вместе с тем обратной стороной повышенного дохода оказывается повышенный риск. Принципы использования финансовых ресурсов на фондовом рынке зависят от видов ценных бумаг, в которые они вложены, и от типов операций с ценными бумагами.

Финансы предприятий различных форм собственности, являясь основой единой финансовой системы страны, обслуживают процесс создания и распределения общественного продукта и национального дохода.

От состояния финансов предприятий зависит обеспеченность централизованных денежных фондов финансовыми ресурсами. При этом активное использование финансов предприятий в процессе производства и реализации продукции не исключает участия в этом процессе бюджета, банковского кредита, страхования.

В условиях рыночной экономики на основе хозяйственной и финансовой независимости предприятия осуществляют свою деятельность на началах коммерческого расчета, целью которого является обязательное получение прибыли. Они самостоятельно распределяют выручку от реализации продукции, формируют и используют фонды производственного и социального назначения, изыскивают необходимые им средства для расширения производства продукции, используя кредитные ресурсы и возможности финансового рынка. Развитие предпринимательской деятельности способствует расширению самостоятельности предприятий, освобождению их от мелочной опеки со стороны государства и вместе с тем повышению ответственности за фактические результаты работы.

финансовая система государственный бюджет

Глава 3. Государственный бюджет, как главный элемент финансовой системы государства

Главный элемент финансовой системы государства — государственный бюджет. Государственный бюджет — это годовой план государственных расходов и источников их финансового покрытия.[4] Проект бюджета ежегодно обсуждается и принимается законодательным органом — парламентом страны или муниципальным собранием.

Во всех государствах в результате деятельности хозяйствующих субъектов создаются валовой внутренний продукт и национальный доход. Произведенный в сфере материального производства национальный доход проходит последовательно стадии распределения и перераспределения.

Важнейшую роль в перераспределении и дальнейшем использовании национального дохода играет бюджет.

В процессе перераспределения национального дохода страны часть его в денежной форме поступает в бюджет и образует централизованный фонд финансовых ресурсов.

Бюджет представляет собой форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства.[5]

Бюджету принадлежит ведущее положение в финансовой системе страны. Он выражает часть распределительных отношений между государством, с одной стороны, предприятиями и населением – с другой, которые связаны с формированием и использованием общегосударственного фонда финансовых ресурсов.

Формирование бюджета самым непосредственным образом связано с развитием национального дохода страны и его перераспределением. Основными финансовыми методами перераспределения национального дохода являются:

1. Образование и использование денежных накоплений (прибыли, НДС, платежи в социальные внебюджетные фонды)

2. организация налогов

3. финансирование отраслей народного хозяйства

4. формирование и использование общественных фондов потребления, страховых и резервных фондов.[6]

Во всех этих процессах большую роль играет бюджет. С помощью бюджета государственные и территориальные власти получают финансовые ресурсы для содержания аппарата управления, армии, осуществления социальных мероприятий, реализации экономических задач, т.е. для выполнения возложенных на них функций.

Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, следовательно, им присущи и основные функции финансов.

Бюджет выполняет следующие задачи:

1. перераспределение национального дохода

2. государственное регулирование и стимулирование экономики

3. финансовое обеспечение социальной сферы и осуществление социальной политики государства

4. контроль за образованием и использованием централизованных фондов денежных средств.

Первый этап бюджетного процесса - составление проектов бюджетов. Составлению проектов бюджетов предшествует разработка прогнозов социально-экономического развития РФ, субъектов РФ, муниципальных образований и отраслей экономики, а также подготовка сводных финансовых балансов, на основании которых органы исполнительной власти осуществляют разработку проектов бюджетов. Проекты бюджетов составляются с учетом необходимости достижения минимальных государственных социальных стандартов на основе нормативов финансовых затрат на предоставление государственных или муниципальных услуг и иных установленных нормативов.

Президент РФ не позднее марта года, предшествующего очередному финансовому году, направляет Федеральному Собранию Бюджетное послание, в котором определяет бюджетную политику на очередной финансовый год.

Составление проектов бюджетов - исключительная прерогатива Правительства РФ, соответствующих органов исполнительной власти субъектов РФ и органов местного самоуправления. Непосредственное составление проектов бюджетов осуществляют Министерство финансов РФ, финансовые органы субъектов РФ и муниципальных образований.

Основой для составления бюджета является:

· бюджетное послание Президента РФ;

· прогноз социально-экономического развития соответствующей территории на очередной финансовый год (ПСЭР);

· основные направления бюджетной и налоговой политики соответствующей территории на очередной финансовый год;

· прогноз сводного финансового баланса по соответствующей территории на очередной финансовый год;

· план развития государственного или муниципального сектора экономики соответствующей территории на очередной финансовый год.

Рассмотрение и утверждение отчета об исполнении бюджетов является одной из форм финансового контроля, осуществляемого законодательными (представительными) органами власти.

Для контроля за исполнением бюджета существует специальный орган - Счетная палата, которая участвует также в предварительном контроле при рассмотрении и утверждении проекта федерального бюджета.

Отчет об исполнении бюджета готовит орган, исполняющий бюджет, на основании отчетов главных распорядителей, распорядителей и получателей бюджетных средств. Ответственным за составление отчета об исполнении федерального бюджета является Министерство финансов РФ.

Отчет об исполнении федерального бюджета представляется в Государственную Думу и Счетную палату Правительством РФ в форме федерального закона не позднее 1 июня вместе с отчетами об исполнении внебюджетных фондов и следующими документами и материалами:

- отчетом о расходовании средств резервных фондов Правительства и Президента РФ;

- отчетами МФ РФ и иных уполномоченных органов о предоставлении и погашении бюджетных ссуд и кредитов и о предоставленных государственных гарантиях;

- отчетом о внутренних и внешних заимствованиях РФ по их видам;

- отчетом о доходах, полученных от использования госимущества;

- сводными отчетами о выполнении плановых заданий по предоставлению государственных (муниципальных) услуг;

- годовыми отчетными сметами доходов и расходов бюджетных учреждений по главным распорядителям бюджетных средств;

- реестром федеральной государственной собственности и отчетом о состоянии внешнего и внутреннего долга РФ на первый и последний день отчетного финансового года;

- отчетом Федерального казначейства о рассмотренных делах и наложенных взысканиях за нарушения бюджетного законодательства.

Счетная палата проводит проверку отчета об исполнении федерального бюджета за отчетный год в течение полутора месяцев после представления отчета в ГД, используя материалы и результаты проведенных проверок и ревизий. Государственная Дума рассматривает отчет об исполнении федерального бюджета в течение 1,5 месяцев после получения заключения Счетной палаты, после чего принимает решение об утверждении или отклонении отчета.

Исполнение бюджетов начинается после их утверждения в установленном порядке. В Российской Федерации устанавливается казначейское исполнение бюджетов . На органы исполнительной власти возлагается организация исполнения и исполнение бюджетов, управление счетами бюджетов и бюджетными средствами. Указанные органы являются кассирами всех распорядителей и получателей бюджетных средств и осуществляют платежи за счет бюджетных средств от имени и по поручению бюджетных учреждений. Особая роль определена Федеральному казначейству Министерства финансов РФ - именно этот орган обеспечивает соблюдение принципа единства кассы - зачисление всех поступающих доходов и поступлений из источников финансирования дефицита бюджета на единый счет бюджета и осуществление всех предусмотренных расходов с единого счета бюджета.

Осуществление бюджетных операций через счета Казначейства позволяет обеспечить полный учет и контроль каждого этапа исполнения бюджета. Для исполнения федерального бюджета предусмотрено открытие в Казначействе лицевых счетов для каждого главного распорядителя, распорядителя и получателя средств бюджета. Федеральное казначейство должно регистрировать все бюджетные операции в Главной книге Казначейства и вести сводный реестр бюджетополучателей.

Исполнение бюджетов всех уровней осуществляется на основе бюджетной росписи - документа о поквартальном распределении доходов и расходов бюджета и поступлений из источников финансирования дефицита бюджета, устанавливающего распределение бюджетных ассигнований между получателями бюджетных средств и составляемый в соответствии с бюджетной классификацией РФ.

Исполнение бюджета по доходам предусматривает:

· перечисление и зачисление доходов на единый счет бюджета;

· распределение в соответствии с бюджетом регулирующих доходов;

· возврат излишне уплаченных в бюджет сумм доходов;

· учет доходов бюджета и составление отчетности о доходах бюджета.

Бюджеты по расходам исполняются в пределах фактического наличия бюджетных средств на едином счете бюджета с соблюдением процедур санкционирования и финансирования. Основные этапы санкционирования:

- составление и утверждение бюджетной росписи (в течение 17 дней со дня утверждения бюджета),

- утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и бюджетополучателей,

- утверждение смет доходов и расходов распорядителям бюджетных средств и бюджетным учреждениям,

- утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и бюджетополучателей,

- принятие денежных обязательств бюджетополучателями,

- подтверждение и выверка исполнения денежных обязательств.

Процедура финансирования заключается в расходовании бюджетных средств.

За исполнение доходной части бюджета отвечают Министерство РФ по налогам и сборам и Государственный таможенный комитет (и их органы на местах), которые, помимо сбора налогов и других платежей в бюджет обязаны представлять информацию об исполнении бюджетов в Казначейство, а также органы, распоряжающиеся государственным (муниципальным) имуществом.

Если в процессе исполнения бюджета происходит снижение объема поступлений доходов в бюджет, вводится режим сокращения расходов (до 5 % - решением руководителя финансового органа, от 5 до 10 % - органа исполнительной власти, свыше 10 % - законом (решением), принимаемым органом законодательной (представительной) власти. Если последний не принял решение о сокращении в установленный законом срок, исполнительный орган вправе самостоятельно произвести пропорциональной сокращение (секвестр) расходов).

Уполномоченный исполнительный орган представляет ежеквартальные, полугодовые и годовые отчеты об исполнении бюджета в представительный, контрольный орган и Казначейство. Годовой отчет подлежит утверждению представительным органом.

Важнейшая задача исполнения бюджета - обеспечение полного и своевременного поступления налогов и других доходов в целом и по каждому источнику, а также финансирование мероприятий в суммах и сроки, утвержденные бюджетом. Однако исполнение бюджета Российской Федерации сталкивается с большими трудностями. Ни один из российских бюджетов 90-х годов не был исполнен полностью.

Доходная часть государственного бюджета формируется в основном за счет налогов (в том числе акцизных сборов и таможенных пошлин), а также за счет неналоговых поступлений (доходов от государственной собственности, государственной торговли) и взносов в государственные фонды социального страхования, пенсионный фонд, страхования от безработицы.[7] Расходная часть государственного бюджета предполагает затраты на: социальные услуги (здравоохранение, образование, социальные пособия, субсидии бюджетам местных властей на эти цели), хозяйственные нужды (капиталовложения в инфраструктуру, дотации, субсидии, расходы на осуществление государственных программ). Расходы государства направлены также на вооружение, материальное обеспечение внешней политики (включая содержание дипломатических служб и займы иностранным государствам), на содержание правительственных органов. В расходную часть бюджета также входят платежи по государственному долгу. Основная цель использования государственного бюджета в рыночной экономике состоит в создании наилучших условий функционирования рыночной системы. Таким образом, выбор для страны финансовой политики, способной оптимальным образом распределить имеющиеся финансовые ресурсы для решения стоящих перед обществом задач, существенно влияет на экономический рост.

Основная часть государственных доходов и расходов проходит через государственный бюджет.

Доходы бюджета – это экономические отношения между государством, с одной стороны, и хозяйствующими субъектами и гражданами — с другой.[8]

Одновременно с этим доходы бюджета — это денежные средства, поступающие в распоряжение органов государственной власти и местного самоуправления. В процессе образования доходов бюджета происходит императивное изъятие в пользу государства части национального дохода. На этой основе возникают финансовые взаимоотношения государства с предприятиями и населением. Бюджет активно участвует в распределении прибыли предприятий и хозяйственных организаций. Существует известная зависимость между формами и величиной изъятия в бюджет части прибыли предприятий и заинтересованностью последних в результатах работы. От того, насколько совершены формы изъятия в бюджет части прибыли, зависит заинтересованность предприятий в лучшем использовании производственных ресурсов, повышении уровня рентабельности и увеличении прибыли.

Доходы бюджетов – это часть национального дохода, подлежащая централизации в бюджеты разных уровней.[9]

Доходы могут формироваться на налоговой и неналоговой основе и за счет безвозмездных перечислений в соответствии с бюджетным и налоговым законодательством. В доходах бюджетом могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы для целевого финансирования централизованных мероприятий, а также безвозмездные перечисления.

Нормативы централизации доходов утверждаются федеральным законом о федеральном бюджете на очередной финансовый год, законом субъекта РФ о бюджете на очередной финансовый год. В составе доходов бюджетов особенно учитываются доходы целевых бюджетных фондов.

Доходы бюджетов подразделяются на собственные и регулирующие.

Собственные доходы бюджетов – доходы, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами действующим законодательством.[10]

Регулирующие доходы – виды доходов, получаемые бюджетами в форме отчислений от собственных доходов бюджетов других уровней бюджетной системы в соответствии с установленными на определенный срок нормативами отчислений. Нормативы отчислений определяются законом о бюджете того уровня бюджетной системы, который передает собственные доходы, либо законом о бюджете того уровня, который распределяет переданные ему собственные доходы бюджета другого уровня.[11]

Таблица 1

Доходы и расходы федерального бюджета РФ за 2000 – 2004 года.

| Показатели | 2000[12] | 2001[13] | 2002[14] | 2003[15] | 2004[16] |

| Доходы, млн. руб. | 1103217,0 | 1193482,9 | 2125718,2 | 2417791,8 | 2742850,4 |

| Расходы, млн. руб. | 1014196,3 | 1193482,9 | 1947386,3 | 2345641,4 | 2659447,0 |

| ВВП, млрд. руб. | 6820 | 7750 | 10950 | 13050,0 | 15300 |

Таблица 2

Доходы и расходы федерального бюджета РФ за 2005 – 2007 года.

| Показатели | 2005[17] | 2006[18] | 2007[19] |

| Доходы, млн. руб. | 4979 756,6 | 5046137,5 | 6 965 317,2 |

| Расходы, млн. руб. | 3 539 450,6 | 4270114,7183 | 5 463 479,9 |

| ВВП, млрд. руб. | 21000 | 24 380 | 31 220 |

Федеральным Законом «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов» № 198-ФЗ от 24 июля 2007 года принято утвердить основные характеристики федерального бюджета на 2008 год, определенные исходя из прогнозируемого объема валового внутреннего продукта в размере 35 000,0 млрд. рублей и уровня инфляции, не превышающего 7,0 процента (декабрь 2008 года к декабрю 2007 года):[20]

1) прогнозируемый общий объем доходов федерального бюджета в сумме 6 644 447 448,0 тыс. рублей, в том числе прогнозируемый объем нефтегазовых доходов федерального бюджета в сумме 2 383 112 818,0 тыс. рублей;

2) общий объем расходов федерального бюджета в сумме 6 570 297 744,0 тыс. рублей;

3) объем нефтегазового трансферта в сумме 2 135 000 000,0 тыс. рублей;

4) нормативную величину Резервного фонда в сумме 3 500 000 000,0 тыс. рублей;

5) верхний предел государственного внутреннего долга Российской Федерации на 1 января 2009 года в сумме 1 824 700 718,8 тыс. рублей;

6) верхний предел государственного внешнего долга Российской Федерации на 1 января 2009 года в сумме 43,3 млрд. долларов США, или 32,1 млрд. евро;

7) прогнозируемый профицит федерального бюджета в сумме 74 149 704,0 тыс. рублей.

Федеральным Законом «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов» № 198-ФЗ от 24 июля 2007 года принято утвердить основные характеристики федерального бюджета на 2009 год и на 2010 год, определенные исходя из прогнозируемого объема валового внутреннего продукта в размере соответственно 39 690,0 млрд. рублей и 44 800,0 млрд. рублей и уровня инфляции, не превышающего соответственно 6,5 процента (декабрь 2009 года к декабрю 2008 года) и 6,0 процента (декабрь 2010 года к декабрю 2009 года):[21]

1) прогнозируемый общий объем доходов федерального бюджета на 2009 год в сумме 7 465 446 753,0 тыс. рублей, в том числе прогнозируемый объем нефтегазовых доходов федерального бюджета в сумме 2 351 908 015,0 тыс. рублей, и на 2010 год в сумме 8 089 965 207,0 тыс. рублей, в том числе прогнозируемый объем нефтегазовых доходов федерального бюджета в сумме 2 348 321 434,0 тыс. рублей;

2) общий объем расходов федерального бюджета на 2009 год в сумме 7 451 153 801,8 тыс. рублей, в том числе условно утвержденные расходы в сумме 186 000 000,0 тыс. рублей, и на 2010 год в сумме 8 089 965 207,0 тыс. рублей, в том числе условно утвержденные расходы в сумме 404 500 000,0 тыс. рублей;

3) объем нефтегазового трансферта на 2009 год в сумме 2 103 570 000,0 тыс. рублей и на 2010 год в сумме 2 016 000 000,0 тыс. рублей;

4) нормативную величину Резервного фонда на 2009 год в сумме 3 969 000 000,0 тыс. рублей и на 2010 год в сумме 4 480 000 000,0 тыс. рублей;

5) верхний предел государственного внутреннего долга Российской Федерации на 1 января 2010 года в сумме 2 275 764 772,0 тыс. рублей и на 1 января 2011 года в сумме 2 856 847 356,1 тыс. рублей;

6) верхний предел государственного внешнего долга Российской Федерации на 1 января 2010 года в сумме 43,9 млрд. долларов США, или 32,3 млрд. евро, и на 1 января 2011 года в сумме 45,0 млрд. долларов США, или 33,0 млрд. евро;

7) прогнозируемый профицит федерального бюджета на 2009 год в сумме 14 292 951,2 тыс. рублей и равенство прогнозируемого общего объема доходов и общего объема расходов федерального бюджета в 2010 году.

На основе этих данных составим таблицу.

Таблица 3

Доходы и расходы федерального бюджета РФ за 2008 – 2010 года.

| Показатели | 2008 | 2009 | 2010 |

| Доходы, тыс. руб. | 6 644 447 448,0 | 7 465 446 753,0 | 8089 965 207,0 |

| Расходы, млн. руб. | 6 570 297 744,0 | 7 451 153 801,8 | 8089 965 207,0 |

| ВВП, млрд. руб. | 35 000,0 | 39 690,0 | 44 800,0 |

Заключение

Понятие «финансы» зачастую отождествляют с деньгами. Однако если финансы и деньги — это одно и то же, то почему существуют два разных термина для одной и той же категории?

Термин finansia возник в XIII—XV вв. в торговых городах Италии и сначала означал любой денежный платеж, т. е. процесс, отношения между субъектами, а конкретно—денежные отношения.

Денежные отношения становятся финансовыми, когда движение денег приобретает определенную самостоятельность - не просто обслуживает движение товаров, а становится "самоцелью".

Финансовая система Российской Федерации включает следующие звенья финансовых отношений: государственный бюджет, внебюджетные фонды, государственный кредит, фонды имущественного и личного страхования, фондовый рынок, финансы предприятий различных форм собственности.

Основой единой финансовой системы являются финансы предприятий, поскольку они непосредственно участвуют в процессе материального производства. Источником централизованных государственных фондов денежных средств является национальный доход, создаваемый в сфере материального производства.

Через государственные финансы перераспределяется значительная часть ВВП стран с рыночной экономикой.

Основная часть государственных доходов и расходов проходит через государственный бюджет.

Государственный бюджет - это годовой план государственных расходов и источников их финансового покрытия.

Государственный бюджет является основным финансовым планом страны, обеспечивающим образование, распределение и использование централизованного фонда денежных средств как обязательного условия функционирования любого государства.

Государственный бюджет обеспечивает для органов государственного управления возможность выполнения ими своих функции, включая воздействие на функционирование рынков товаров и услуг, финансовых рынков и распределение доходов в секторах экономики.

Бюджет является инструментом мобилизации средств всех секторов экономики для проведения государственной внутренней и внешней политики. С, помощью бюджета осуществляется межсекторальное, межотраслевое и межтерриториальное перераспределение ВВП, государственное регулирование и стимулирование экономики, финансирование социальной политики с учетом долгосрочных интересов страны.

Литература

1. Бюджетный кодекс. Часть 2

2. ФЗ «О федеральном бюджете на 2000 год» № 227-ФЗ от 31.12.1999 года - ст.1

3. ФЗ «О федеральном бюджете на 2001 год» № 150-ФЗ от 27.12.2000 года – ст.1

4. ФЗ «О федеральном бюджете на 2002 год» № 194-ФЗ от 30.12.2001 года – ст.1

5. ФЗ «О федеральном бюджете на 2003 год» N 176-ФЗот 24.12.2002 года – ст.1

6. ФЗ «О федеральном бюджете на 2004 год» 10.12.2003 года – ст.1

7. ФЗ «О федеральном бюджете на 2005 год» 173-ФЗ от 23 декабря 2004 года– ст.1

8. ФЗ «О федеральном бюджете на 2006 год» от 26.12.2005 № 189-ФЗ – ст.1

9. ФЗ «О федеральном бюджете на 2007 год» от 19 декабря 2006 г. N 238-ФЗ – ст.1

10. ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов» № 198-ФЗ 24 июля 2007 года - ст. 1

11. ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов» № 198-ФЗ 24 июля 2007 года - ст. 1

12. Васильева Е.В., Макеева Т.В. Экономическая теория. – М.: ЮРАЙТ – ИЗДАТ, 2006

13. Самсонов Н.Ф., Баранникова Н.П., Строкова И.И. Финансы на макроуровне. - М., Высшая школа, 2000

14. Финансы. Денежное обращение. Кредит // Под ред. Поляка Г.Б.- М.: ЮНИТИ – ДАНА, 2007

15. Финансы./Под ред. А.М. Ковалевой. – М.: Финансы и статистика, 2006

16. Экономика.// Под ред. Булатова А.С. - М., Экономика, 2002

[1] Экономика.// Под ред. Булатова А.С. - с. 782.

[2] Самсонов Н.Ф., Баранникова Н.П., Строкова И.И. Финансы на макроуровне. - с. 32

[3] Финансы./Под ред. А.М. Ковалевой. – с.24

[4] Васильева Е.В., Макеева Т.В. Экономическая теория. – с. 157

[5] Финансы. Денежное обращение. Кредит // Под ред. Поляка Г.Б. - с.98

[6] Финансы. Денежное обращение. Кредит // Под ред. Поляка Г.Б. - с.99

[7] Васильева Е.В., Макеева Т.В. Экономическая теория. – с. 157

[8] Финансы. Денежное обращение. Кредит // Под ред. Поляка Г.Б.- С.100

[9] Финансы. Денежное обращение. Кредит// Под ред. Поляка Г.Б. – с. 99

[10] Бабич А.М. Финансы. Денежное обращение. Кредит – с. 394

[11] Бабич А.М. Финансы. Денежное обращение. Кредит – с.395

[12] ФЗ «О федеральном бюджете на 2000 год» № 227-ФЗ от 31.12.1999 года - ст.1

[13] ФЗ «О федеральном бюджете на 2001 год» № 150-ФЗ от 27.12.2000 года – ст.1

[14] ФЗ «О федеральном бюджете на 2002 год» № 194-ФЗ от 30.12.2001 года – ст.1

[15] ФЗ «О федеральном бюджете на 2003 год» N 176-ФЗот 24.12.2002 года – ст.1

[16] ФЗ «О федеральном бюджете на 2004 год» 10.12.2003 года – ст.1

[17] ФЗ «О федеральном бюджете на 2005 год» 173-ФЗ от 23 декабря 2004 года– ст.1

[18] ФЗ «О федеральном бюджете на 2006 год» от 26.12.2005 № 189-ФЗ – ст.1

[19] ФЗ «О федеральном бюджете на 2007 год» от 19 декабря 2006 г. N 238-ФЗ – ст.1

[20] ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов» № 198-ФЗ 24 июля 2007 года - ст. 1

[21] ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов» № 198-ФЗ 24 июля 2007 года - ст. 1