| Скачать .docx |

Реферат: Кредитні рейтинги

1. Сутність та призначення кредитних рейтингів

Кредитний рейтинг – незалежна експертна оцінка спеціалізованого рейтингового агентства щодо ступеню кредитного ризику боргового зобов'язання, яка вказує на ймовірність непогашення цього зобов'язання (імовірність дефолту).

Кредитний рейтинг може присвоюватися як окремим борговим інструментам,так і їх емітентам. Кредитний рейтинг є умовнимвираженнямкредитоспроможності позичальника в цілому (рейтинг позичальника) або його окремих боргових інструментів (рейтинг боргового зобов'язання) [5].

Кредитні рейтинги на світових фінансових ринках є своєрідними візитними картками емітентів та їх цінних паперів, які вказують на якість об'єкта інвестування (здатність емітента швидко та ефективно погашати свою заборгованість). Перші рейтинги цінних паперів були надруковані 1909 року Джоном Муди за результатами аналізу інвестицій у цінні папери залізничних компаній. Попервах подібна інформація сприйнялась інвесторами з великим ентузіазмом. Але реакція багатьох компаній-емітентів і банків була негативною внаслідок незадоволення низькими рейтингами, наданими їх цінним паперам.

Рейтинги є розрахунковими показниками, обчислюваними за замовленнями незалежними рейтинговими агентствами, і допомагають інвесторам й посередникам скласти уявлення щодо: інвестиційного клімату країни, де знаходиться емітент; самого емітента, його цінних паперів. На основі рейтингових показників можна визначити граничні рівні ризику вкладання коштів і порівняти різні можливості інвестування.

Величина рейтингу впливає на розмір відсоткової ставки по облігаціях та ринкову вартість зобов'язань компанії. Можна виділити два основні види рейтингів: рейтинг емітента та рейтинг цінних паперів.

До першої групи належать: рейтинг держави (суверенний рейтинг) і рейтинги окремих територій у межах держав. Для іноземних інвесторів важливим чинником у прийнятті рішення щодо вкладення капіталів в економіку іншої країни є кредитний рейтинг країни-реципієнта.

Кредитний рейтинг держави є показником оцінки її платоспроможності, що засвідчує ступінь ризику неповернення нею кредитів. Вважається, що рейтинги територій усередині держави та компаній на її території не можуть перевищувати рейтинг держави. Тобто величина кредитного рейтингу держави є своєрідним обмеженням щодо рейтингів для боргових цінних паперів її місцевих органів влади та окремих компаній.

До другої групи належать рейтинги конкретних цінних паперів, які поділяються на рейтинги короткострокові та довгострокові (схеми їх визначення суттєво різняться).

Зовні може видаватися, що кредитний рейтинг отримує емітент. Але фактично рейтинг присвоюється конкретному випуску його цінних паперів. Емітент може мати різні рейтинги, присвоєні різним випускам його цінних паперів. Так, рейтинг старших цінних паперів може бути одного класу, а рейтинг молодших — іншого, нижчого. Таблиці кредитних рейтингів регулярно публікуються у спеціальних економічних виданнях і в економічних розділах періодики. Рейтингові агентства при аналізі у платоспроможності емітента та оцінюванні ризику невиконання ним зобов'язань у кожному разі використовують особливі прийоми. Але у більшості випадків для обчислення рейтингу враховується декілька основних факторів [6].

На підставі рейтингу можна робити висновок про фінансовий стан фірми та її перспективи. Всі, хто регулярно слідкує за кон'юнктурою фінансового ринку (банки та небанківські фінансові інституції ринку цінних паперів, управляючі інвестиційними портфелями нефінансових компаній), користуються інформацією рейтингових агентств. Така інформація звільняє інвесторів від необхідності самостійного оцінювання якості того чи іншого випуску цінних паперів.

Кредитний рейтинг використовується учасниками фінансового ринку для прийняття рішень щодо кредитування, страхування, лізингу й у будь-яких інших ситуаціях, де необхідна оцінка кредитоспроможності та фінансової стійкості можливого ділового партнера.

Рейтинги зазвичай присвоюють спеціалізовані установи інформаційно-аналітичного профілю, що називаються рейтинговими агентствами. Найвідоміші у світі агентства, що надають такі послуги – Standard&Poor’s, Moody’s та Fitch IBSA. Саме ці агентства мають найдавнішу історію на ринку рейтингування і користуються найбільшою довірою серед учасників фінансового ринку.

Рейтингова оцінка підвищує прозорість інформації про підприємство або емітента цінних паперів, поліпшує його репутацію, може викликати зниження витрат при залученні позикових коштів або усунути необхідність одержання гарантій і застав, формує позитивний імідж компанії на фінансовому ринку [4].

2. Основні засади визначення кредитних рейтингів

Принципи надання рейтингових послуг – принципи, за якими працюють рейтингові агентства. Найважливішими з них є:

- Цілісність: рейтингове агентство та його співробітники повинні дотримуватись усіх чинних законів та нормативно правових актів, які регулюють його діяльність

- Незалежність: кредитний рейтинг є незалежною думкою рейтингового агентства з щодо кредитоспроможності емітента.

- Публічність аналітичних критеріїв: найважливіша практика, що дає інвесторам повне уявлення про методики інформаційно-аналітичних агентств щодо оцінки ризиків.

- Колегіальність: процедура ухвалення рішення, що дозволяє виключити будь-яку можливість маніпуляції думкою аналітиків, відповідальних за аналіз того або іншого емітента. Зазвичай створюється Рейтинговий комітет, що є важливим механізмом у процесі присвоєння рейтингу, та гарантує неупередженість оцінки аналітиків, контроль якості і безперспективність тиску на думку аналітиків з боку стороніх осіб. - Інтерактивність: принцип, на основі якого побудовано взаємодію з емітентом в процесі присвоєння рейтингу і подальшого спостереження. Агентство при аналізі, перш за все, бере за основу інформацію, одержану від самого емітента, детальне обговорення всіх можливих ситуацій, здатних вплинути на його кредитоспроможність. Інтерактивність має на увазі регулярні зустрічі з керівництвом емітента і постійний інформаційний контакт, що дозволяє оперативно реагувати на зміни, які відбуваються в управлінні компанії та її фінансовому стані [2].

Обчислення кредитного рейтингу держави потребує окремого розгляду політичних та економічних ризиків. Показники політичного ризику відображають бажання реципієнта платити по зобов'язаннях, а показники економічних ризиків — відповідають на запитання щодо можливості платити по цих зобов'язаннях. Кожне рейтингове агентство, звичайно ж, має свої методики обчислення кредитного рейтингу держави, але всі такі агентства враховують інформацію про економічний та політичний стан країни. Перелік інформації, що використовується при обчисленні рейтингу держави, включає такі «опорні пункти»:

Політичні ризики:

— форма правління та політичні інститути;

— демократичність;

— порядок зміни керівництва;

— можливість досягнення угоди в економічній політиці;

— ступінь інтегрованості у світову торговельну та фінансову системи;

— зовнішня та внутрішня безпека.

Доходи та економічна структура:

— рівень життя, доходів і розподіл благ;

— ринковість економіки;

— багатство ресурсів, рівень диверсифікації.

Прогноз економічного зростання:

— розмір і склад накопичень та інвестицій;

— рівень і модель економічного зростання.

Гнучкість фіскальної політики:

— стан державного бюджету;

— податкова система та гнучкість податкових ставок;

— видатки бюджету.

Борги:

— загальні активи;

— капітальна та поточна заборгованість;

— валютний склад і структура боргу;

— Пенсійний фонд;

— непередбачені видатки.

Стабільність цін:

— тенденції цін;

— рівень зростання грошової маси та кредитів;

— політика обмінного курсу;

— рівень автономності Центрального банку.

Гнучкість платіжного балансу:

— вплив фіскальної та грошової політики на зовнішні рахунки;

— структура балансу поточних операцій;

— склад балансу руху капіталів.

Зовнішній борг і ліквідність:

— розмір і валютний склад зовнішнього боргу;

— роль банків у формуванні ресурсів держави;

— структура боргу (коротко-, довгостроковий) і вартість обслуговування зовнішнього боргу;

— кредитна історія;

— рівень і склад резервів та інших активів.

Окрім наведеного переліку при обчисленні кредитного рейтингу певної держави враховуються різноманітні специфічні чинники.

Для обчислення рейтингу боргових цінних паперів необхідною є інформація щодо платоспроможності емітента цих паперів, обсягу та структури його боргу, стабільності його грошових потоків тощо. За відсутності достатньої інформації рейтинг не встановлюється. Постійної формули для розрахунку кредитних рейтингів не існує. Але практика показує, що до переліку чинників, які враховуються при обчисленні кредитного рейтингу облігацій, входять:

— різноманітні коефіцієнти, що характеризують надійність повернення боргового зобов'язання;

— забезпеченість зобов'язання заставою;

— підпорядкованість даної облігації іншому борговому зобов'язанню;

— наявність гарантій по облігаціях;

— наявність грошового фонду (амортизаційного фонду) для забезпечення регулярних відсоткових платежів по боргових цінних паперах;

— строк платежу;

— стабільність компанії-емітента (стабільність отримання компанією доходів, у тому числі прибутків);

— ступінь регульованості компанії-емітента з боку державного та місцевого законодавства (це особливо важливо для переробних підприємств, залізниць, телефонних компаній);

— чи підпадають дії компанії-емітента під положення антимонопольного законодавства;

— частка зовнішніх операцій у діяльності компанії; політичний клімат країни, де здійснюються такі операції:

— наявність і необхідність значних витрат компанії-емітента на обладнання для контролю за станом навколишнього середовища;

— надійність товарів і послуг компанії-емітента з позицій сприйняття їх ринком (наприклад, негативне сприйняття споживачами продукції тютюнових компаній);

— наявність у компанії-емітента пенсійних зобов'язань, не забезпечених реальними грошовими потоками;

— можливість виникнення трудових конфліктів у компанії-емітента (це може бути актуальним, наприклад, для авіакомпаній);

— облікова політика компанії-емітента.

Залежно від ризику несплати цінні папери розподіляються на такі класи:

1) папери найвищої якості (highestquality);

2) папери дуже хорошої якості (verygoodquality);

3) папери хорошої якості (goodquality);

4) папери середнього класу (mediumgrade);

5) папери нижчого та середнього класу (lowermadiumgrade);

6) папери низької якості (poorquality);

7) спекулятивні папери (speculative);

8) папери найнижчої якості (lowestquality/ default).

Кожен з цих класів має свій символ за класифікацією інвестиційних агентств [4].

3. Зарубіжний досвід та вітчизняні методики рейтингування

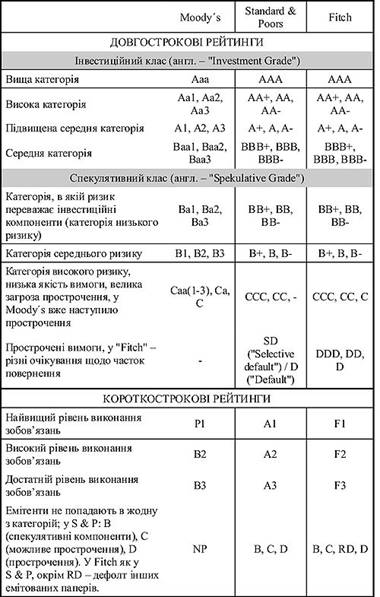

На теперішній час у світі існує ціла низка рейтингових агентств, проте найбільшою популярністю користуються рейтинги, обчислені всесвітньо відомими фірмами Мудиз (Moody's Investors Service, Moody's), Стандард енд Пурз (Standard & Poor's Corporation, S & P) і Фіч Інвесторз (Fitch Investors Service) (табл. 1).

У загальному вигляді класи, що присвоюються, означають:

Клас А - Можливості емітента з виплати боргу і відсотків високі

Клас В - Можливості емітента з виплати боргу і відсотків залежать від внутрішньої економічної ситуації на цей час

Клас С - Платоспроможність емітента надто залежить від внутрішньоекономічної ситуації

Клас D– дефолт [4].

Таблиця 1 - Шкала кредитних рейтингів агенцій Moody’s, Standard&Poor’s і Fitch

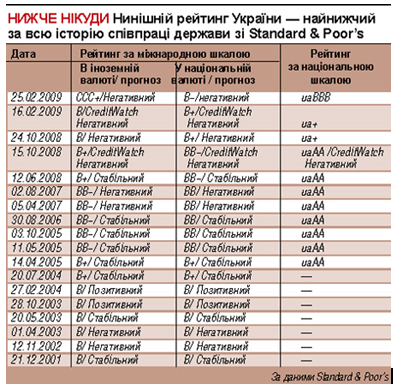

Фахівціпровіднихрейтинговихагенцій, зазвичай, виставляютьсвоїоцінкитак, щобрейтингкредитоспроможностіокремоїкомпаніїнебуввищимзасувереннийрейтингдержави, вякійїїзареєстровано.Рейтинг України серед інших держав наведений у додатку 1.

Зважаючи на те, що рейтинги України негативно впливають на рейтинги та репутацію окремих емітентів та їх цінних паперів, була розроблена національна рейтингова шкала. Це шкала, яка поділена на визначені групи рівнів та рівні, кожен з яких характеризує здатність позичальника своєчасно та в повному обсязі виплачувати відсотки і основну суму за своїми борговими зобов’язаннями, а також його платоспроможність[1].

Національна шкала використовується для оцінки кредитного ризику позичальника – органу місцевого самоврядування, суб’єкта господарювання та окремих боргових інструментів – облігацій, іпотечних цінних паперів, позик. За її допомогою визначаються:

Довгострокові кредитні рейтинги

1. Інвестиційного рівня

uaAAA- винятковий (найвищий) рівень спроможності позичальника своєчасно та в повному обсязі виплачувати відсотки і основну суму за борговими зобов'язаннями

uaAA- дуже високий рівень спроможності позичальника своєчасно та в повному обсязі виплачувати відсотки і основну суму за борговими зобов'язаннями

uaA- високий рівень спроможності позичальника своєчасно та в повному обсязі виплачувати відсотки і основну суму за борговими зобов'язаннями. Однак такий позичальник чутливий до несприятливих змін у комерційних, фінансових та економічних умовах порівняно з позичальниками з більш високими рейтингами

uaBBB - достатня спроможність позичальника своєчасно та в повному обсязі виплачувати відсотки і основну суму за борговими зобов'язаннями. Однак такий позичальник перебуває під впливом несприятливих змін у комерційних, фінансових та економічних умовах порівняно з позичальниками з більш високими рейтингами

2. Спекулятивного рівня

uaBB - боргові зобов'язання позичальника найменшою мірою піддаються ризику невиплати порівняно з позичальниками з рейтингами спекулятивного рівня. Однак можуть виникнути труднощі із своєчасною та в повному обсязі виплатою відсотків і основної суми за борговими зобов'язаннями у разі несприятливих змін у комерційних, фінансових та економічних умовах, хоча найближчим часом вірогідність невиконання позичальником боргових зобов'язань мінімальна

uaB- на даний час позичальник спроможний виплачувати відсотки і основну суму за борговими зобов'язаннями, але має більш високу вірогідність дефолту за зобов'язаннями, ніж позичальник з рейтингом "uaBB". Позичальник перебуває під впливом несприятливих змін у комерційних, фінансових та економічних умовах порівняно з позичальниками з більш високими рейтингами, що може послабити його спроможність своєчасно і в повному обсязі виплачувати відсотки і основну суму за борговими зобов'язаннями

uaCCC - існує вірогідність дефолту за борговими зобов'язаннями позичальника. Своєчасність і обсяг виплати відсотків та основної суми за борговими зобов'язаннями значною мірою залежать від комерційних, фінансових та економічних умов

uaCC- існує висока вірогідність дефолту за борговими зобов'язаннями позичальника в комерційних, фінансових та економічних умовах

uaC- найближчим часом очікується дефолт за борговими зобов'язаннями позичальника (зокрема у разі порушення справи про банкрутство, анулювання ліцензії на провадження основної діяльності, очікуваної ліквідації позичальника, винесення судового рішення про накладення стягнення на майно чи в іншому аналогічному випадку), але виплати за борговими зобов'язаннями на даний час не припинені

uaD- виплати відсотків і основної суму за борговими зобов'язаннями припинені позичальником без досягнення згоди кредиторів щодо реструктуризації заборгованості до настання строку платежу

II. Короткострокові кредитні рейтинги

1. Інвестиційного рівня

uaK1 - винятковий (найвищий) рівень спроможності позичальника своєчасно та в повному обсязі виплачувати відсотки і основну суму за борговими зобов'язаннями. Фінансовий стан позичальника дає змогу запобігти будь-яким ризикам, що можуть виникнути в короткостроковому періоді

uaK2 - дуже високий рівень спроможності позичальника своєчасно та в повному обсязі виплачувати відсотки і основну суму за борговими зобов'язаннями. Фінансовий стан позичальника дає змогу запобігти передбачуваним ризикам у короткостроковому періоді

uaK3 - достатня спроможність позичальника своєчасно та в повному обсязі виплачувати відсотки і основну суму за борговими зобов'язаннями. Фінансовий стан позичальника задовільний для того, щоб запобігти передбачуваним ризикам у короткостроковому періоді

2. Спекулятивного рівня

uaK4 - сумнівна спроможність позичальника своєчасно та в повному обсязі виплачувати відсотки і основну суму за борговими зобов'язаннями. Фінансовий стан позичальника найвірогідніше є недостатньо високим, щоб запобігти передбачуваним ризикам у короткостроковому періоді

uaK5 - вірогідна неспроможність позичальника своєчасно та в повному обсязі виплачувати відсотки і основну суму за борговими зобов'язаннями. Фінансовий стан такого позичальника не дає змоги запобігти передбачуваним ризикам у короткостроковому періоді

uaKD - позичальник оголосив дефолт за борговими зобов'язаннями.

З наведеними рівнями рейтингу можуть застосовуватися наступні позначення:

+ або - - проміжні категорії рейтингу відносно основних рівнів.

Контрольний список – агентство розглядає питання про зміну рейтингу у зв’язку з подіями чи тенденціями, що можуть суттєво вплинути на кредитоспроможність володаря такого рейтингу.

Відізваний – рейтинг відізвано через те, що володар не надає необхідної інформації для оновлення рейтингу або з інших причин.

Призупинений – рейтинг призупинено, як проміжний етап перед можливим відкликанням, якщо не надається необхідна інформація для оновлення рейтингу чи інших причин.

Прогнозикредитних рейтингівможуть бути наступні:

- стабільний – на даний момент відсутні передумови для зміни рейтингу на протязі року;

- позитивний - вказує на можливість підвищення рейтингу на протязі року при збереженні позитивних тенденцій й нівелюванні поточних ризиків;

- негативний - можливість погіршення рейтингу на протязі року при збереженні негативних тенденцій і реалізації поточних ризиків;

- розвиваючийся – підвищена вірогідність зміни рейтингу протягом року[1].

Провідним вітчизняним рейтинговим агентством є „Кредит-Рейтинг” – незалежна приватна компанія, в структурі якої не представлені державні органи, фінансові установи чи інвестиційні компанії.

Це перше в Україні (з 2001 року) спеціалізоване агентство, що надає послуги в області незалежної оцінки кредитоспроможності суб’єктів з привласненням кредитних рейтингів по Національній рейтинговій шкалі. З2003 рокурейтинговіоцінки агенства офіційно визнаютьсяМіністерством фінансів України. З2004 року"Кредит-Рейтинг" єуповноваженим агентством ДКЦПФРдля привласненнякредитних рейтингів суб’єктамгосподарювання, галузям економіки і регіонам.З2007 р. агенство надає послуги з привласнення рейтингів корпоративного управління.

Рейтингова процедура включає:

1. Заявка

2. Формування аналітичної групи

3. Направлення інформаційних вимог клієнту

4. Зустрічі з керівництвом

5. Аналіз

- якісний

- кількісний

- правовий

6. Рішення рейтингового комітету про привласнення рейтингу

7. Опублікування рейтингу8. Апеляція[3].

Послуги Fitchз підтримки рейтингу коштують близько $50 тис. у рік, тоді як аналогічні послуги Moody’s- близько $40 тис. у рік. Для порівняння: рейтінгуваннявід внутрішніх агентств в 3-5 разів дешевше, але рейтинги таких агентств не котируються за кордоном. Крім того, є накладні витрати на комунікації з агентствами, підготовку звітів - все це коштує дорого. В результаті вартість підтримки рейтингу тільки одного агентства досягає $100 тис. у рік [4].

Висновки

Фінансові ризики, які супроводжують операції запозичення суб’єктівгосподарювання на макро- та мікрорівнях, досить проблематично піддаютьсястатистичній формалізації з використанням кількісних оцінок. Одночаснотака оцінка є необхідною для врахування ризику як одного з чинниківвизначення дохідності боргових інструментів. У міжнародній і,віднедавна, у вітчизняній практиці зазначена проблема вирішується здопомогою використання кредитних рейтингів. Світова практика передбачає використання кредитних рейтингів, що встановлюються спеціалізованими рейтинговими агентствами, якінформативних індикаторів безпечності боргового фінансування (позиціякредитора) одночасно зі спорідненою оцінкою кредитоспроможностіпозичальника (позиція дебітора). Кредитний рейтинг відіграє рольлакмусового папірця при визначенні ступеня довіри до економічногоконтрагента-позичальника. Слід зазначити, що рейтингові оцінки єкорисними, в першу чергу, обопільно для обох сторін – кредиторів тапозичальників. Перші з них оцінюють ризики як екзогенне ринковесередовище, а другі підтверджують чи спростовують власнукредитоспроможність. Також користувачами рейтингових послуг є широкеколо інших потенційних учасників ринку, у т. ч. і аналітично-дослідницького спрямування. Загальнодоступна інформація щодо кредитних ризиків, надана черезоприлюднення кредитного рейтингу, знижує витрати постачальників капіталуна дослідження системних та індивідуальних ринкових ризиків. Наявністькредитного рейтингу підтримує інтерес потенційних і дійсних кредиторівдо емітентів та їх зобов’язань. Для позичальників загалом більш вигіднийнизький рейтинг, ніж його відсутність. Хоча отримання рейтингу формально не є обов’язковою умовою виходу на міжнародні боргові ринки, але, заоцінками аналітиків швейцарського Банку міжнародних порівнянь, розвиток вторинного ринку цінних паперів емітентів без їх рейтингової оцінкипрактично неможливий [7].Отже, кредитний рейтинг дозволяє його власникові:

- зміцнити взаємовідносини з усіма типами контрагентів;

- виділити себе серед інших українських позичальників і привернути увагу інвесторів;

- заявити про свою ефективну фінансову діяльність, не розголошуючи при цьому конфіденційну інформацію;

- зробити успішне розміщення облігацій або інших боргових інструментів;

- створити сприятливу кредитну історію й фінансову репутацію для наступного виходу на ринки капіталу;

- різноманітити інструменти запозичень при здешевленні вартості їхнього обслуговування;

- оцінити свої показники роботи "з боку";

- визначити ключові стратегічні фактори, що впливають на кредитоспроможність позичальника [3].

Кредитний рейтинг за Національною шкалою необхідний позичальникам для використання на внутрішньому ринку. Основна перевага міжнародного кредитного рейтингу - порівнянність рівня кредитного ризику за всіма позичальниками, незалежно від країни їхнього місця розташування - обертається недоліком у країнах з перехідною економікою. Це пов'язане з тим, що рейтинг позичальника (емітента) або його боргового інструменту, як правило, не може бути вище суверенного рейтингу країни, у якій розташований емітент.

Наразі суверенні рейтинги України перебувають на низькому (спекулятивному) рівні. Це призводить до того, що працюючий на внутрішньому ринку інвестор не може ефективно використати міжнародні рейтинги для оцінки ризиків вкладень на внутрішньому ринку. Таку можливість дають тільки рейтинги за національною рейтинговою шкалою.

Додаток

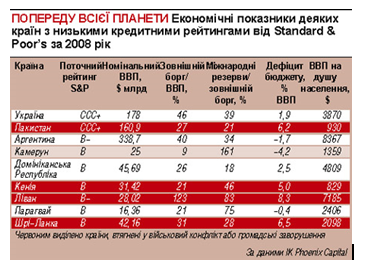

Таблиця 1 – Рейтингові оцінки деяких країн на 01.01.09 р. (S&P)

Таблиця 2 - Економічні показники деяких країн з низькими рейтингами на 01.01.09 р. (S&P)

Таблиця 3 – Динаміка рейтингу України за 2001 – 2009 рр. (S&P)