| Скачать .docx |

Курсовая работа: Курсовая работа: Аналіз фінансової привабливості підприємств

Зміст

Вступ

1. Аналіз інвестиційної привабливості підприємств

2. Показники аналізу кредитоспроможності підприємств

3. Покращення фінансової привабливості підприємств

Висновки

Список використаної літератури

Вступ

В умовах переходу до ринкової економіки питання пов’язані з аналізом фінансової привабливості підприємства мають важливе практичне значення. Визначення умов діяльності підприємства, напрямків покращення його фінансової привабливості та перспектив розвитку безпосередньо пов’язані з проведенням фінансового аналізу.

Недостатній фінансовий стан підприємства є причиною його неплатоспроможності, погіршення фінансової стійкості і можливого банкрутства. Разом з тим, надлишкові активи підприємства є перешкодою його ефективного розвитку і приводять до незапланованих витрат та зайвих резервів.

Фінансова привабливість підприємства на сьогодні є важливим фактором діяльності підприємств України та світу. Цей фактор залежить від багатьох показників, таких як:

· фінансовий стан підприємства,

· обсяг виробництва та реалізація продукції,

· попиту та споживання виробленої продукції (робіт, послуг) в даній країні та регіоні,

· економічний стан певної території і т.д.

Головними економічними показниками, що впливають на фінансову привабливість підприємства залишаються інвестиції та, при потребі, можливість отримання кредиту.

В умовах загострення ринкової конкуренції між підприємствами існує загострена боротьба за інвесторів (інвестиційна привабливість) та можливість отримання додаткових коштів для розвитку підприємства в умовах світової економічної кризи ( кредитоспроможність підприємства).

В даній курсовій роботі розглянуто питання стосовно аналізу інвестиційної привабливості підприємства, кредитоспроможності підприємства та підвищення прибутковості на прикладі АТ “Козова-цукор”.

1. Аналіз інвестиційної привабливості підприємств України

Інвестиційна привабливість розглядається на рівні країни, галузі, регіону, підприємства. Причому підприємство в цій системі є кінцевою точкою вкладення коштів, де реалізуються конкретні проекти, а привабливість кожного інвестиційного проекту визначається привабливістю всіх складових — країни, галузі, регіону, підприємства. Іншими словами, для стратегічного інвестора не будуть достатньо переконливими аргументи інвестування коштів, наприклад, у машинобудівне підприємство, якщо розвиток цієї галузі в масштабі міжнародної економіки перебуває в кризовому стані. Так само, незважаючи на усю фінансову вигідність проекту, ризик політичної й економічної нестабільності в країні зведе нанівець будь-які зусилля із залучення інвестора. Процес вивчення інвестиційної привабливості на будь-якому рівні складається з 3 етапів (табл.1.1)

Табл.1.1 Етапи вивчення інвестиційної привабливості

| 1 етап. Вибір системи інформативних показників для спостереження |

| 2 етап. Побудова системи аналітичних показників і проведення аналізу (оцінки) інвестиційної привабливості |

| 3 етап. Прогнозування інвестиційної привабливості |

Аналіз і оцінка інвестиційної привабливості здійснюються за допомогою різних прийомів і методів. Зупинімося докладніше на двох прийомах аналізу, що використовуються найбільш часто. Ці методи ґрунтуються на різноманітних типах інформаційного забезпечення аналізу інвестиційної привабливості (табл.1.2)

Табл.1.2 Типи інформаційного забезпечення аналізу інвестиційної привабливості

Тип інформаційного Забезпечення |

Використання при: | |

параметричному аналізі |

рейтинговій оцінці |

|

| Формальні джерела інформації | _ | + |

Неформальні джерела Інформації |

+ | + |

Напрями аналізу інвестиційної привабливості підприємства, відповідно, методика такого аналізу залежать від цілей, що стоять перед інвестором. Оцінка інвестиційної привабливості може здійснюватися як із позиції результатів аналізу показників фінансового стану підприємства, так і з позиції його виробничих можливостей. Оцінка інвестиційної привабливості з першої позиції є традиційною і широко використовується в інвестиційному менеджменті, з другої — здійснюється в ході об'єктного аналізу.

У вітчизняній практиці застосовуються різноманітні методики аналізу й оцінки інвестиційної привабливості підприємства, основні з яких подано в табл.1.3

Табл.1.3 Методики аналізу й оцінки інвестиційної привабливості підприємства

| Методики аналізу й оцінки інвестиційної привабливості підприємства |

| Методика, що ґрунтується на аналізі не фінансових показників |

| Інтеграція фінансових і не фінансових показників |

| Методика на основі аналізу фінансових показників |

| Методика інтегральної оцінки інвестиційної привабливості |

| Об’єктний аналіз |

Кожна з методик аналізу й оцінки інвестиційної привабливості підприємства має свої особливості, але призначення всіх цих методик зводиться до одного: встановити, чи доцільне інвестування коштів в аналізоване підприємство.

Методика, що ґрунтується на аналізі фінансових показників, є найбільш відомою з усієї сукупності поданих в таблиці 1.3 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній в табл.1.4

Табл.1.4 Послідовність аналізу й оцінки інвестиційної привабливості підприємства на основі аналізу фінансових показників

| Загальна характеристика підприємства, дотримання правил обліку і облікової політики |

| Оцінка фінансової стійкості підприємства на основі розрахунку відповідних показників, оцінка динаміки показників фінансової стійкості, ідентифікація типу фінансової стійкості |

| Оцінка ліквідності балансу підприємства (характеристика складу, динаміки ліквідних активів і короткострокових зобов’язань; розрахунок показників ліквідності й аналіз її чинників; аналіз взаємозв’язку динаміки показників, що забезпечують ступінь платоспроможності підприємства – обсяг продажу, потреби в оборотних коштах (короткострокових зобов’язаннях), наявності чистих мобільних коштів) |

| Розрахунок і аналіз чистих грошових потоків підприємства (характеристика елементів загального грошового потоку та їх динаміки, операційні грошові потоки, інвестиційні грошові потоки, грошові потоки від фінансових операцій) |

| Аналіз рентабельності підприємства (розрахунок і оцінка динаміки показників рентабельності продукції, рентабельності капіталу або рентабельності акціонерного капіталу (залежно від форм власності); аналіз взаємозв’язку показників рентабельності та їх динаміки) |

| Аналіз ринкової вартості підприємства |

| Заключний етап аналізу – узагальнююча оцінка інвестиційної привабливості підприємства (для одержання комплексної оцінки визначається пріоритет показників, що відповідає завданням суб’єкта аналізу; використовуються методи бальної оцінки, визначається зведений рейтинг підприємства) |

Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.5).

Табл.1.5 Цілі аналізу фінансово-економічних процесів на підприємстві

| № з/п | Фінансовий облік й аналіз фінансового стану | Аналіз інвестиційної привабливості |

| 1 | Оцінка фінансових результатів | Інтерпретація фінансової інформації для оцінки і прогнозування розвитку бізнесу |

| 2 | Оцінка вартості активів | Порівняльний аналіз для галузевої оцінки становища підприємства |

| 3 | Аналіз впливу системи оподаткування на фінансові результати | Аналіз і прогноз ціни акцій акціонерного товариства у взаємозв'язку з тенденціями на фондовому ринку |

Для оцінки інвестиційної привабливості використовують різноманітні фінансові коефіцієнти, їх склад визначається відповідно до цілей і глибини аналізу, а також із врахуванням інтересів трьох основних груп користувачів (табл. 1.6).

Табл. 1.6 Система фінансових коефіцієнтів

| № з/п | Підсистема коефіцієнтів | Показник |

| 1 | Відображає інтереси короткострокових кредиторів (інвесторів) | Оборотний (робочий) капітал Коефіцієнт поточної ліквідності Швидкий коефіцієнт поточної ліквідності Оборотність дебіторської заборгованості Оборотність товарно-матеріальних коштів |

| 2 | Відображає інтереси довгострокових кредиторів (інвесторів) | Коефіцієнт покриття процентних платежів Співвідношення між позиковим і власним капіталом Відношення позикового капіталу до загальної суми активів |

| 3 | Відображає інтереси акціонерів (інвесторів) | Норма прибутку на акцію Норма прибутку акціонерного капіталу Коефіцієнт котирування акції Показник виплати дивідендів Прибутковість акцій Відношення ціни до норми прибутку на акцію Коефіцієнт стійкості зростання |

Варто підкреслити, що коефіцієнти несуть найбільший зміст у тому випадку, коли можна простежити їх динаміку за певний час, наприклад,

3-5 років, або провести порівняльний аналіз, наприклад, до і після реалізації інвестиційного проекту.

Проте навіть у цьому випадку до їх тлумачення необхідно підходити з певною обережністю.

Існують два основні підходи до фінансової оцінки інвестиційних проектів, які створюють теоретичний фундамент аналізу капітальних інвестицій: бухгалтерський та економічний (або фінансовий).

Інструменти інвестиційного аналізу, що ґрунтуються на бухгалтерському обліку, популярні на практиці, особливо на малих та середніх підприємствах. Їх часто відносять до традиційних методів.

Економічна та фінансова теорія дають нове розуміння фінансового успіху реалізації проектів. Такий теоретичний погляд меншою мірою стосується ліквідності та дохідності і більшою — максимізації добробуту підприємства в цілому або акціонерів (якщо підприємство діє в організаційно-правовій формі акціонерного товариства) та розгляду ризику. Цей підхід передбачає, що вдалими є інвестиційні проекти, які приносять дохід підприємству, акціонерам, оскільки капітальні інвестиції пов'язані з ефективним розподілом ресурсів.

Економічний та фінансовий підходи до фінансової оцінки інвестиційних проектів передбачають, що вартість проектів капітальних інвестицій визначається як перевищення майбутніми доходами поточних та майбутніх витрат. Тут аналіз капітальних інвестицій передбачає часовий аспект грошової вартості як спосіб визначення вартості майбутніх надходжень. Зважаючи на це, інвестиційний проект вважають прийнятним, якщо очікуваний прибуток перевищує очікувані витрати. Тому ліквідність проекту (часовий аспект надходжень коштів) та дохідність (фінансовий аспект надходжень коштів) є менш важливими чинниками.

В економічній теорії також досліджуються ризики інвестиційних проектів. Інвестиційні проекти є різними за ступенем ризику. Тому в рамках економічної теорії вважають, що вимоги інвесторів до доходів залежать від ступеня ризику: що вищий інвестиційний ризик, то більший прибуток необхідний інвестору для компенсації ймовірності, що відхилення в можливих надходженнях зведуть нанівець фінансові вигоди проекту.

Поєднання прагнень максимізувати добробут (головним чином на підставі грошових коштів, а не прибутку) та знизити інвестиційний ризик зумовило появу методів фінансового аналізу, які відрізняються від традиційних методів, що ґрунтуються на бухгалтерському обліку.

Розглянемо декотрі з перелічених методів оцінки інвестиційних проектів (капітальних інвестицій), а на прикладах їх застосування виявимо їх переваги та недоліки.

Традиційний бухгалтерський підхід до фінансової оцінки інвестиційного проекту передбачає використання двох методів:

· метод визначення терміну окупності інвестицій;

· метод визначення розрахункової норми прибутку( котрий і розглянемо).

Метод визначення розрахункової норми прибутку (прибуток на капітал) передбачає порівняння величини прибутку від проекту та величини вкладеного капіталу. Визначення розрахункової норми прибутку або середньої ставки доходу – це простий бухгалтерський спосіб, який показує прибутковість проекту. Цей метод оцінки інвестиційних проектів, напевно, найдавніший. Проте водночас він є найбільш спірним, оскільки величина показника розрахункової норми прибутку залежить від того, що розуміють під доходом та вкладеним капіталом. Тому перш ніж використовувати цей показник та формулювати оцінку інвестиційного проекту, необхідно надати відповідні пояснення щодо прийнятого змісту понять "дохід" та "вкладений капітал" .

В різних джерелах описано різні підходи до визначення доходу, який передбачається отримати внаслідок експлуатації інвестиційного проекту. Найчастіше під доходом розуміють прибуток, отриманий від експлуатації інвестиційного проекту. Наявні підходи відрізняються, по-перше, видом прибутку (це може бути балансовий прибуток або чистий прибуток), по-друге, врахуванням фінансових витрат — відсотків за користування позиковими коштами (в одних випадках їх додають до чистого прибутку, в інших — не враховують). Отже, при застосуванні оцінки інвестиційного проекту за допомогою розрахункової норми прибутку насамперед необхідно встановити, що становитиме собою прибуток від проекту. Неоднозначним є також визначення величини вкладеного капіталу, яку можна розрахувати двома способами, а саме як:

первісно вкладений капітал — витрати на купівлю та установку основних засобів та збільшення оборотного капіталу, який потрібний на початковому етапі інвестицій;

середній вкладений капітал протягом терміну служби інвестицій з урахуванням залишкової вартості активів.

Від змісту, що вкладається в поняття "дохід" та "вкладений капітал", суттєво залежить значення розрахункової норми прибутку.

Формула розрахунку показника розрахункової норми прибутку (AROR) може бути представлена в двох варіантах:

1-й варіант:

![]() (1.1)

(1.1)

де, СП — середній прибуток на рік (балансовий або чистий);

ПВК — первісний вкладений капітал.

Первісний вкладений капітал включає первісні витрати коштів за проектом та додаткові витрати.

2-й варіант:

(1.2)

(1.2)

де, ІСП — прибуток, отриманий за роки експлуатації інвестиційного проекту;

n — термін експлуатації проекту;

ПВК — первісний вкладений капітал;

ОВ — залишкова вартість активів. Розрахуємо значення показників для визначення AROR.

Метод визначення розрахункової норми прибутку є надзвичайно простим, чим і зумовлено його широке використання в оцінці інвестиційних проектів. Проте недоліків у цього методу досить багато:

- існує багато способів визначення доходу та вкладеного капіталу; тому перш ніж аналізувати отримані значення, необхідно знати, яким чином були підготовлені до розрахунку показники доходу та вкладеного капіталу. Невідповідність показників може призвести до отримання неточних значень розрахункової норми прибутку, що може вплинути на прийняття інвестиційного рішення;

- в оцінці прибутковості інвестиційного проекту як показник повернення капітальних інвестицій використовується тільки прибуток, а не зворотні грошові потоки. Амортизаційні відрахування, як складова зворотного грошового потоку, не враховуються.

Хоча дані методи і використовуються на практиці, їм властиві серйозні недоліки, які можуть призвести до неправильних інвестиційних рішень.

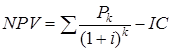

Наріжним каменем усіх складних методів фінансового аналізу інвестиційних проектів є дисконтування грошових потоків, завдяки чому можливе правильне, коректне порівняння грошових потоків, які виникають у різні періоди часу. До складних методів фінансового аналізу інвестиційних проектів належать метод чистої теперішньої вартості (NPV) (з варіаціями) та метод внутрішньої норми прибутку (ІRR).

Порядок визначення показника NPV такий:

- визначається поточна вартість витрат (ІС), тобто з'ясовується питання, скільки інвестицій потрібно зарезервувати для інвестиційного проекту;

- розраховується поточна вартість майбутніх грошових надходжень від експлуатації інвестиційного проекту (PV), для чого доходи за кожний рік приводяться до теперішньої дати. Величина PV становить суму майбутніх грошових надходжень за всі роки очікуваного або нормативного терміну експлуатації інвестиційного проекту;

- визначається величина NPV:

(1.3)

(1.3)

де, Р1 , Р1 , …, Pk - річні грошові надходження від проекту,

і - cтавка дисконтування,

ІС - стартові інвестиції.

Метод розрахунку чистої теперішньої вартості має три основні переваги:

- усі розрахунки здійснюються виходячи не з чистих доходів, а з грошових потоків, до складу яких включають чисті доходи та амортизаційні відрахування. Амортизаційні відрахування не є витратами підприємства;

- при обчисленні чистої теперішньої вартості враховується зміна вартості грошей з часом. Що більше впливає час на вартість грошей, то вища дисконтна ставка (коефіцієнт дисконтування);

- ухвалюючи проекти лише із додатним значенням NPV, підприємство може нарощувати свої активи за рахунок цих проектів.

Проте методу розрахунку чистої теперішньої варості властиві і певні недоліки:

- інвестиційні менеджери не завжди можуть докладно прогнозувати грошові потоки на наступні роки; що далі певна дата, то важче оцінити майбутні грошові потоки. Для якісного прогнозування грошових потоків на наступні роки необхідно до розрахунків залучати спеціалістів високої кваліфікації;

- метод передбачає, що дисконтна ставка є незмінною протягом років експлуатації проекту. Насправді дисконтна ставка, як і процента ставка банку, може змінюватися з року в рік. Можна прогнозувати дисконтну ставку, але для цього потрібні праця висококваліфікованих спеціалістів, багато відповідної інформації, відповідне комп’ютерне та програмне забезпечення, а результат має імовірнісний характер.

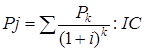

На відміну від показника NPV, показник РІ є відносним показником. При розрахунку індексу доходності використовується та сама інформація про дисконтовані грошові потоки, що і при визначенні показника NPV. Але замість визначення різниці між теперішньою вартістю майбутніх доходів та первісними витратами РІ обчислюємо співвідношенням цих показників:

(1.4)

(1.4)

Якщо показник РІ дорівнює 1, то майбутні доходи від реалізації проекту точно дорівнюватимуть вкладеним коштам, тобто підприємство нічого не виграє (але і не втрачає). Таке значення показника РІ відповідає нульовому значенню показника NPV.

Якщо РІ > 1, то інвестиційний проект слід прийняти, оскільки у такому разі NPV> 0. При РІ < 1 інвестиційний проект слід відхилити внаслідок його збитковості, тому що у цьому випадку NPV< 0.

Показник РІ є дуже зручним, якщо необхідно вибрати один інвестиційний проект з низки альтернативних, які мають приблизно однакове значення NPV.

Складається враження про подібність показників NPV та РІ. Але попри однаковий висновок, який вони дають про відхилення або схвалення інвестиційного проекту, вони все ж по-різному оцінюють пріоритетність ухвалених альтернативних проектів.

Внутрішня норма прибутку, або внутрішня ставка доходу (ІRR), — це другий важливий показник при аналізі капітальних інвестицій, взятий із теорії економіки. Це дуже популярний показник оцінки доцільності інвестицій.

ІRR — це міра прибутковості інвестицій, дисконтна ставка, за якої показник NPV дорівнює 0. Іншими словами, ІRR — це норма прибутку, отриманого в результаті здійснення проекту за рівності теперішньої вартості майбутніх грошових потоків та первісних витрат.

Ставка, нижчі від якої проекти відхиляють, називається граничною, крайньою або необхідною. Спочатку інвестор вираховує свою граничну ставку відповідно до вартості фінансування та ризикованості проекту, а вже потім — прогнозуються майбутні грошові потоки та визначається показник ІRR. Якщо значення показника ІRR вище від граничної ставки, то такий інвестиційний проект приймається для подальшого розгляду, якщо ні — відхиляється.

Визначення показника ІRR ручним способом є дуже трудомістким та потребує багато часу. Тому на сьогодні існують спеціальні комп'ютерні програми для розрахунку показника ІRR для інвестиційних проектів з нерівномірними зворотними грошовими потоками.

Метод розрахунку внутрішньої норми прибутку має такі недоліки:

-передбачається, що потрібна норма прибутку (r, або RRR), тобто дисконтна ставка або коефіцієнт дисконтування, є постійною за весь термін дії інвестицій. При розрахунку показника чистої теперішньої вартості (NPV) непостійність дисконтної ставки можна врахувати шляхом використання на кожний рік розрахунку окремих значень дисконтної ставки. При визначенні показника внутрішньої норми прибутку (ІRR) цього зробити не можна внаслідок особливості його розрахунку.

-передбачається, що всі грошові потоки від здійснення інвестиційного проекту можуть бути реінвестовані за ставкою ІRR. Як правило, це нереально. Якщо, припустімо, ІRR проекту 20%, а прибутковість інвестицій (у галузі або в національній економіці) становить 14%, то неможливо реінвестувати отримані грошові потоки від реалізації проекту за ставкою дохідності 20%. Це можна зробити тільки під 14% річних, тобто найбільш імовірним буде реінвестування отриманих коштів відповідно до вартості капіталу, що існує на момент вкладання коштів. Тому внутрішня норма прибутку (ІRR) перевищує дохід, який буде отримано від здійснення інвестиційного проекту.

Спільне використання показників внутрішньої норми прибутку (ІRR) та чистої теперішньої вартості (NPV) застосовується найчастіше при оцінці альтернативних інвестиційних проектів, коли необхідно з певної кількості проектів вибрати один.

Практика оцінки інвестиційних проектів свідчить, що показник ІRR використовують частіше, ніж показник NPV. Причина у тому, що показник ІRR є прямим, як і показник розрахункової норми прибутку (AROR). Але на відміну від показника розрахункової норми прибутку (AROR), показник внутрішньої норми прибутку (ІRR) ґрунтується на грошових потоках і, як і показник чистої теперішньої вартості (NPV), враховує зміну вартості грошей із часом. Іншими словами, проста та зрозуміла методика визначення показника внутрішньої норми прибутку (ІRR) водночас позбавлена тих недоліків, що є у показників розрахункової норми прибутку (AROR) та терміну окупності (РР), які ігнорують зміну вартості грошей із часом.

Проте показник внутрішньої норми прибутку (ІRR) не можна вважати бездоганним. У нього є свої недоліки. Найбільш суттєвий із них зводиться до такого:

1) Показник внутрішньої норми прибутку (ІRR) часто дає нереальні ставки доходу.

2) Показник внутрішньої норми прибутку (ІRR) може дати різні ставки доходу.

Наведені недоліки показника внутрішньої норми прибутку (ІRR) показують, що з цим показником, незважаючи на його популярність у практиці оцінки інвестиційних проектів, може бути пов'язано значно більше проблем, ніж це може уявити практичний працівник. У низці випадків при розгляді альтернативних інвестиційних проектів показники внутрішньої норми прибутку (ІRR) та чистої теперішньої вартості (NPV) можуть суперечити один одному. Іншими словами, їх одночасне застосування при оцінці альтернативних інвестиційних проектів може дати різні результати: інвестиційний проект, схвалений за показником NPV, може бути відхилено за показником ІRR.

Застосування показника внутрішньої норми прибутку (ІRR) завжди забезпечує вибір найбільш ефективного проекту, тоді як вибір інвестиційного проекту за показником чистої теперішньої вартості (NPV) залежить від вибраної величини дисконтної ставки, або коефіцієнта дисконтування. У цілому в оцінці інвестиційних проектів можна застосовувати обидва показники — і показник внутрішньої норми прибутку (ІRR), і показник чистої теперішньої вартості (NPV).

Таким чином, потрібну норму прибутку або дисконтну ставку визначають двома методами. Перший надає оцінку вартості залучення джерел фінансування проекту і використовується для тих проектів, що перебувають у межах нормальної інвестиційної діяльності підприємства і не потребують змін у структурі залучених коштів. Другий метод ґрунтується на ціновій моделі фондового ринку, враховує ризик проекту і його використання, що доцільно тоді, коли інвестиційні проекти виходять за межі нормальної інвестиційної діяльності підприємства. Складність реального економічного життя створює труднощі при фінансовому аналізі інвестиційних проектів. Тому при застосуванні методу чистої теперішньої вартості (NPV) (з варіаціями) необхідно враховувати вплив на величину показника NPV таких чинників, як оподаткування підприємств, інфляція, ризик інвестицій, різні терміни дії проекту. У прийнятті фінансових рішень найбільш складним є передбачення майбутнього. І жодний з методів фінансового аналізу інвестиційних проектів не може вирішити цю проблему.

2. Показники аналізу кредитоспроможності підприємств України

В Україні сьогодні склалася така ситуація, коли при всьому розмаїтті видів залучення та надання коштів у тимчасове користування, всі вони на практиці при видачі зводяться до врахування фінансового стану, кредитної історії позичальника, а не його майбутнього розвитку, та на фінансування конкретних проектів.

Забезпечення розширення впровадження різних форм кредитування, прискорення операцій на грошовому ринку, залучення більш широкого кола учасників, і, відповідно, збільшення оборотів, можливе лише через вдосконалення системи ідентифікації позичальників як спроможних вчасно і в повній мірі, з очікуваними відсотками, повернути кошти, тобто кредитоспроможності.

Кредитоспроможність є основним критерієм формування кредитних відносин між кредитором і позичальником.

Кредитоспроможність підприємства — наявність у потенційного позичальника передумов для отримання кредиту і здатність повернути його. Інакше кажучи — це здатність підприємства в повному обсязі й у визначений кредитною угодою термін розрахуватися за своїми борговими зобов’язаннями. Кредитоспроможність позичальника визначається показниками, що характеризують його акуратність при розрахунках за раніше отриманими кредитами, його поточне фінансове становище, спроможність у разі необхідності мобілізувати кошти з різних джерел, забезпечити оперативну трансформацію активів у грошові кошти.

Перш ніж планувати залучення капіталу шляхом одержання банківської позички, фінансові служби підприємства повинні оцінити можливості отримання кредиту. Для цього доцільно провести аналіз відповідності параметрів діяльності підприємства критеріям кредитоспроможності, які вимагаються тим чи іншим банком.

Кожен банк розробляє власні критерії та методики оцінки кредитоспроможності позичальника. Систематизуємо найтиповіші підходи до оцінки кредитоспроможності підприємства.

У теорії і практиці немає єдності щодо пріоритетності того чи іншого елемента кредитоспроможності. Переважає думка, що кількісні та якісні чинники складають єдине ціле при оцінці потенційної здатності позичальника погасити заборгованість за кредитом.

Вважається, що якісні чинники досить важко оцінити і систематизувати: на це слід витратити більше часу і затрат, ніж на оцінку фінансового стану. Зазначені чинники досліджуються за двома напрямами: якість менеджменту та ситуація на ринку факторів виробництва і збуту продукції (товарів).

При оцінці рівня менеджменту увага концентрується на персональних і фахових якостях керівництва, а також на організації управління підприємством. Відповідні висновки робляться на основі вивчення інформації, яка характеризує:

1. наявність і реальність довгострокової стратегії розвитку підприємства;

2. уміння керівника чітко формулювати стратегічні цілі та концепцію розвитку підприємства;

3. наявність та функціональну спроможність системи контролінгу;

4. освіту, досвід та імідж керівництва;

5. дотримання ділової етики, договірну та платіжну дисципліну підприємства;

6. вміння менеджменту вчасно оцінювати підприємницькі ризики та вживати заходів щодо їх нейтралізації;

7. внутрішній клімат, який склався на підприємстві, та виробничу дисципліну;

8. рівень розмежування функціональних обов’язків працівників, наявність посадових інструкцій;

9. плинність кадрів на ключових посадах.

Банківська практика свідчить, що в результаті суб’єктивних оцінок якість менеджменту систематично завищується.

Оцінюючи ситуацію підприємства на ринку факторів виробництва та збуту продукції, використовують результати галузевого аналізу, співбесіди з клієнтами позичальника, а також повідомлення засобів масової інформації. Основна увага при цьому концентрується на з’ясуванні таких питань:

1. рівень відповідності якості товарів їх цінам і вимогам ринку;

2. конкурентоспроможність продукції (на внутрішньому та зовнішньому ринках), конкурентні переваги;

3. якість маркетингової політики та концепції збуту продукції;

4. величина ринкового сегмента, який належить підприємству;

5. управління товарним асортиментом (розробка нових видів продукції);

6. основні споживачі готової продукції та їх частка в загальному обсязі реалізації;

7. наявність замовлення на реалізацію продукції (робіт, послуг);

8. залежність виробничо-господарської діяльності підприємства від постачальників сировини і матеріалів;

9. рівень зносу основних засобів і необхідність їх оновлення;

10. наявність ефективної системи логістики на підприємстві.

Глибина оцінки якісних критеріїв кредитоспроможності значною мірою залежить від строку, на який видається кредит.

З метою оцінки кількісних критеріїв проводиться аналіз поточного та перспективного фінансового стану підприємства. Головне завдання, яке ставить перед собою фінансовий аналітик, — прогнозування майбутньої платоспроможності підприємства. Для цього аналізуються всі можливі фактори, які можуть вплинути на платоспроможність. На практиці використовуються різні моделі аналізу: дискримінантний та регресійний аналіз, комплексна оцінка на основі розрахунку окремих фінансових показників тощо.

Розглянемо найтиповіший підхід до оцінки фінансового стану підприємств, який застосовується провідними європейськими банками. В основі цього підходу лежить розрахунок таких основних блоків показників:

1. ліквідності та платоспроможності;

2. які характеризують структуру капіталу та майна підприємства;

3. прибутковості та самофінансування (поточні та прогнозні);

4. оборотності.

Завдяки аналізу робиться висновок про здатність підприємства обслуговувати свої борги. Об’єктивність висновків підвищується в результаті порівняння значень отриманих показників з рекомендованими, середньогалузевими, а також у динаміці.

Показники ліквідності та платоспроможності . Аналіз ліквідності підприємства ґрунтується на зіставленні відображених у балансі поточних платіжних зобов’язань підприємства та поточних активів. У теорії і практиці можна зустріти значну кількість показників ліквідності (алгоритми розрахунку найпоширеніших з них наведено в табл.2.1).

Табл. 2.1 Показники ліквідності та платоспроможності підприємства

| Назва показника | Формула розрахунку | Рекомендоване значення |

| 1. Коефіцієнт абсолютної ліквідності (ліквідність першого ступеня) | 20 % (0,2) і більше |

|

| 2. Проміжний коефіцієнт покриття (ліквідність другого ступеня) = Net Quick Ratio, Acid Test |

|

100 % і більше |

| 3. Показник покриття (ліквідність третього ступеня) = Current Ratio |

|

близько 150 % |

| 4. Коефіцієнт покриття необоротних активів довгостроковим капіталом |

|

більше 1 |

| 5. Робочий капітал = Working Capital | Поточні активи – Поточні зобов’язання

|

більше50 % |

* Відповідні статті активу та пасиву балансу.

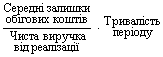

Показник абсолютної ліквідності характеризує платоспроможність підприємства на дату складання балансу і показує, яку частину короткострокових зобов’язань воно має можливість погасити негайно. Висновки щодо майбутньої платоспроможності позичальника на основі аналізу цього показника робити недоцільно. Однак при оцінці кредитоспроможності підприємства банк звертає увагу на потенційну платоспроможність позичальника. Саме тому рівень інформаційного навантаження показника ліквідності першого ступеня для банку є досить низьким. Надто високе значення цього показника негативно впливає на рентабельність підприємства, оскільки залучений капітал вкладається в неробочі активи, якими є грошові кошти та їх еквіваленти. Оптимальною вважається ситуація, коли показник абсолютної ліквідності знаходиться на рівні 0,2. З метою забезпечення стабільної поточної платоспроможності підприємства можуть формувати резерви ліквідності (наприклад, поточні фінансові інвестиції) чи вдаватися до залучення контокорентних кредитів (овердрафту).

Значення показника ліквідності другого ступеня повинно дещо перевищувати 100 %. Відношення монетарних оборотних активів (різниця між загальною сумою оборотних активів і запасів) та короткострокових зобов’язань повинно перевищувати одиницю. Зазначимо, що по підприємствах в європейських країнах середнє значення цього показника загалом є меншим за 100 % і перебуває на рівні 80—90 %. У середньому по вітчизняних підприємствах значення показника ліквідності другого ступеня становить близько 60—70 %. Показник характеризує очікувану платоспроможність підприємства в короткостроковому періоді, тобто періоді, що дорівнює середній тривалості одного обороту дебіторської заборгованості за умови її своєчасного погашення.

Відношення короткострокових активів до короткострокових зобов’язань (показник покриття) є одним з тестів, на основі якого можна перевірити рівень дотримання золотого правила фінансування. Він характеризує платоспроможність підприємства в середньостроковому періоді. Значення цього показника має перевищувати 100 %. В економічно розвинутих країнах нормальною вважається ситуація, коли значення цього показника знаходиться в межах 150 %. У Німеччині, наприклад, середнє значення показника ліквідності третього ступеня по промислових підприємствах становить близько 135 %. Однак по деяких галузях він є меншим цього значення: будівництво — 112 %; оптова торгівля — 125 %; харчова промисловість — 115 %. У фондомістких галузях значення показника покриття суттєво перевищує середній рівень: металургія — 170 %; електротехніка — 180—190 %; автомобілебудування — 200—210 %http://buklib.net/ - _ftn2#_ftn2 . В Україні в середньому по підприємствах значення цього показника дорівнює 105 %.

Коефіцієнт покриття необоротних активів довгостроковим капіталом показує, наскільки підприємство виконує умови золотого правила фінансування та золотого правила балансу. Він характеризує рівень дотримання фінансової рівноваги підприємства у коротко- та довгостроковому періодах. Значення цього показника повинно бути більшим за одиницю. Нормальною є ситуація, коли значення коефіцієнта знаходиться в межах 1,2 — 1,6. У такому разі підприємство можна вважати потенційно платоспроможним.

При зовнішньому аналізі проблема полягає в тому, що показники балансу не надають повної інформації про строковість окремих активів та пасивів. Отже, як додаткове аналітичне джерело слід використовувати розшифровки дебіторської та кредиторської заборгованості.

Розглянуті до цього показники належать до числа відносних показників. У разі необхідності фінансові аналітики можуть розраховувати абсолютний показник ліквідності — робочий капітал.

Показник робочого капіталу (Working Capital) широко використовується при оцінці рівня ліквідності підприємств в англо-американській практиці фінансового аналізу та планування. Робочий капітал (або чисті оборотні активи) — це різниця між оборотними активами підприємства та його поточними зобов’язаннями (зі строком погашення до одного року). Він показує частину оборотних активів, що фінансуються за рахунок власного капіталу і довгострокових зобов’язань. Одержані значення робочого капіталу дають змогу зробити висновки щодо:

а) зміни резервів поточної ліквідності;

б) наявного потенціалу довгострокового фінансування та довгострокової ліквідностіhttp://buklib.net/ - _ftn4#_ftn4 .

За умови достатньої ліквідності запасів і дебіторської заборгованості, яку можна легко рефінансувати, наявність робочого капіталу у підприємства означає не лише його здатність виконати поточні зобов’язання, а й можливості для розширення операційної та інвестиційної діяльності. Прийнято вважати, що величина робочого капіталу повинна перевищувати 30 % загального обсягу оборотних активів підприємства. Від’ємне значення робочого капіталу означає, що показник ліквідності третього ступеня є меншим 100 %, тобто частина довгострокових активів профінансована за рахунок короткострокового капіталу, а отже, підприємство порушує правила фінансування і йому загрожує неплатоспроможність

Наведені статистичні дані показують, що в цілому по підприємствах України величина робочого капіталу є досить низькою. В окремі роки в деяких галузях цей показник був навіть від’ємним, з чого можна дійти висновку, що підприємства цих галузей значну частину своїх необоротних (довгострокових) активів фінансували за рахунок короткострокових джерел, тобто не виконували вимоги горизонтальних правил фінансування.

З метою об’єктивного прогнозування та забезпечення стабільної платоспроможності фінансові служби підприємства повинні застосовувати весь арсенал аналітичних засобів і вибирати найприйнятніші показники ліквідності для конкретних економічних умов.

Показники, які характеризують структуру капіталу та майна позичальника, наведені в табл. 2.2. Структура капіталу підприємства досить докладно характеризується під час розгляду вертикального правила фінансування. Висновки щодо задовільності показників структури капіталу та майна робляться на основі їх зіставлення із середньогалузевими значеннями.

Табл 2.2 Показники, які характеризують структуру капіталу та майна підприємства

| Назва показника | Формула розрахунку |

| 1. Коефіцієнт заборгованості | |

| 2. Коефіцієнт незалежності (автономії) | |

| 3. Чиста заборгованість (нетто) | Позичковий капітал – Монетарні поточні активи |

| 4. Частка необоротних активів (%) | |

| 5. Частка основних засобів у структурі активів (%) |

Якщо коефіцієнти заборгованості та фінансової незалежності є відносно стабільними і перебувають на рівні дещо вищому, ніж у середньому по галузі, то прийнято вважати, що ризики структури капіталу є низькими, а отже, за цим критерієм позичальник є кредитоспроможним. Якщо ж відповідні показники є суттєво нижчими за середньогалузеві або власний капітал характеризується від’ємним значенням, то структура капіталу такого позичальника вважається надто ризиковою. Кредит такому позичальнику або взагалі не видається або видається (за достатності інших параметрів кредитоспроможності) під завищені проценти.

У деяких методичних рекомендаціях можна зустріти аргументацію, згідно з якою випереджальне зростання кредиторської заборгованості порівняно з дебіторською свідчить про погіршення фінансового стану підприємства. На практиці цей висновок не завжди підтверджується, що слід враховувати при прийнятті відповідних рішень.

Висновки щодо раціональності формування структури майна підприємства слід робити, враховуючи рівень дотримання правил фінансування, а також середньогалузевий рівень відповідних показників. Зважаючи на викривлену структуру формування активів вітчизняних підприємств, а також невідповідність балансової та реальної вартості майна, за орієнтир доцільно брати показники відповідних галузей в економічно розвинутих країнах. Наприклад, середньогалузеве значення показника, який характеризує частку основних засобів у структурі активів західноєвропейських підприємств, становить: по хімічній промисловості — близько 20 %; харчовій — 35; текстильній — 25; оптовій торгівлі — 15; роздрібній торгівлі — 20 %.

Показники прибутковості та самофінансування . Здатність підприємства виконувати свої зобов’язання значною мірою залежить від рівня його прибутковості та самофінансування. Саме тому в процесі оцінки кредитоспроможності (особливо при наданні довгострокових кредитів) аналізують фактично досягнуті та прогнозні показники рентабельності, прибутку, Cash-flow. Ці показники дають змогу дати відповідь на два запитання:

1. яку частку інвестицій, інших грошових видатків підприємство може фінансувати за рахунок результатів своєї діяльності;

2. чи зможе підприємство виконати свої зобов’язання у майбутньому за рахунок внутрішніх фінансових джерел.

Окрім звітних даних у процесі аналізу вивчаються планові показники фінансових результатів, прогноз руху грошових коштів, фінансовий план тощо.

У теорії і практиці можна зустріти велику кількість абсолютних і відносних показників прибутковості та самофінансування. До абсолютних належать: чистий прибуток; прибуток до оподаткування; прибуток від операційної діяльності; операційний Cash-flow; вільний Cash-flow (FCF). Більшість з відносних показників ґрунтується на концепції рентабельності: рентабельність власного капіталу; рентабельність інвестицій; рентабельність активів; рентабельність основних засобів; рентабельність виробництва певного виду продукції тощо. Підкреслимо, що залежно від потреб фінансового аналітика показники рентабельності розраховуються з використанням різної бази: прибуток від операційної діяльності; прибуток до оподаткування; чистий прибуток; Cash-flow тощо.

Зрозуміло, що, оцінюючи кредитоспроможність позичальника, кредитні експерти підбирають свій каталог показників, які, на їхню думку, дозволяють дійти найоб’єктивніших висновків про потенційну здатність підприємства виконувати свої зобов’язання за рахунок внутрішніх фінансових джерел. У табл. 2.3 наведено найпоширеніші із згаданих показників.

Табл.2.3 Показники рентабельності та самофінансування підприємства

| Назва показника | Формула розрахунку |

| 1. Рентабельність власного капіталу | |

| 2. Операційна рентабельність продажу | |

| 3. Рентабельність основної діяльності | |

| 4. Рентабельність інвестицій (ROI) | |

| 5. Рентабельність активів | |

| 6. Чистий грошовий потік на одиницю власного капіталу | |

| 7. Показник самофінансування інвестицій (%) | |

| 8. Чиста Cash-flow-маржа (%) | |

| 9. Чистий грошовий потік на одиницю активів |

У процесі оцінки кредитоспроможності позичальника отримані показники прибутковості аналізуються в динаміці, а також у зіставленні із середньогалузевими значеннями та за окремими видами економічної діяльності. На основі цього робиться висновок про їх достатність. Показники рентабельності основної діяльності, активів, інвестицій порівнюють також із процентною ставкою, за якою залучається кредит. Зрозуміло, що у разі перевищення процентної ставки над плановими показниками рентабельності у підприємства можуть виникнути труднощі із виконанням зобов’язань.

Непересічне значення для оцінки потенційної спроможності погасити довгострокові позички має прогнозний показник операційного Cash-flow, оскільки саме він характеризує те джерело, за рахунок якого можуть бути виконані зобов’язання. У разі, якщо інвестиційний проект частково фінансується за рахунок власних коштів підприємства, то при оцінці здатності позичальника фінансувати інвестиції доцільно розрахувати показник Free Cash-flow (Cash-flow від операційної діяльності скоригований на інвестиційний Cash-flow).

Показники оборотності. Ця група показників характеризує ефективність управління грошовими потоками підприємства, в т. ч. оборотними активами, кредиторською, дебіторською заборгованістю тощо. Алгоритми розрахунку основних показників оборотності наведені в табл. 2.4.

Табл. 2.4 Показники оборотності

| Назва показника | Формула розрахунку |

| 1. Оборотність інвестованого капіталу | |

| 2. Тривалість погашення заборгованості за рахунок операційної діяльності (періодів) | |

| 3. Термін обігу обігових коштів за певний період (днів) |  |

| 4. Коефіцієнт оборотності (кількість оборотів у періоді) | |

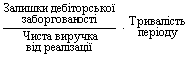

| 5. Термін обертання дебіторської заборгованості (днів) |  |

| 6. Термін обігу кредиторської заборгованості (днів) |  |

| 7. Термін обігу запасів (днів) |  |

Досліджуючи показники оборотності, слід виходити з того, що чим швидше обертаються вкладені кошти, тим менше їх слід залучати, а отже, тим меншою буде вартість капіталу, що позитивно впливає на рентабельність і платоспроможність підприємства. Фінансовий аналітик повинен орієнтуватися при цьому на середньогалузеві показники оборотності.

Підкреслимо, що, оцінюючи здатність позичальника виконати свої зобов’язання у майбутньому, працівники банку розраховують не всю сукупність показників, охарактеризованих вище. Для отримання об’єктивної картини достатньо проаналізувати по одному чи кілька показників з кожного блоку. Згідно із сучасними тенденціями оцінки кредитоспроможності увага насамперед акцентується на аналізі достатності та реальності прогнозних показників балансу, фінансових результатів та Cash-flow. У разі, якщо на підприємстві відсутні фахівці з питань планування чи бюджетування, працівники банку можуть розрахувати відповідні планові показники, виходячи з наданої позичальником інформації.

Працівники фінансових служб перед тим, як звертатися до банку із кредитною заявкою, повинні самі оцінити кредитоспроможність підприємства з тим, щоб у разі її недостатності провести роботу, спрямовану на її підвищення.

3. Покращення фінансової привабливості підприємств

кредитоспроможність ліквідність прибутковість рентабельність

Прибуток є основним фінансовим джерелом розвитку підприємства, науково-технічного удосконалення його матеріальної бази і продукції, всіх форм інвестування. Він служить джерелом сплати податків. Враховуючи значення прибутку, вся діяльність підприємства спрямована на те, щоб забезпечити зростання його величини або принаймні стабілізувати її на певному рівні. Тому основний принцип діяльності підприємства (фірми) складається в прагненні до максимізації прибутку.

Для аналізу підвищення прибутковості підприємтсва розглянемо типове підприємство України.

Підприємство створене в 1953 році, перший пуск заводу був у 1959 році. В січні 1998 року згідно голосування на Зборах акціонерів ВАТ “Козівський цукровий завод” (протокол № 1 від 29.01.1999р.) було прийнято рішення про вхід в склад засновників ЗАТ “Тернопільський агропромисловий комплекс”. В липні 2002 року підприємство реорганізувалося в Товариство з обмеженою відповідальністю “Козова-цукор” (з 2010 року АТ “Козова-цукор”).

АТ “Козова-цукор” розташоване за адресою: смт. Козова, вул. Заводська, 1. Завод розміщений в районному центрі і має оптимальні шляхові сполучення, під’їзні залізничні колії, що зручно для відвантаження продукції.

Основний вид спеціалізації підприємства – вироблення цукру-піску з вітчизняної сировини. Підприємство також виробляє побічну продукцію.

Підприємство спеціалізується по:

·Виробництві цукру-піску

·Виробництві свіжого жому

·Виробництві меляси

·Виробництві сухого жому

·Виробництві вапна будівельного.

Модель підприємництва на АТ “Козова-цукор” – класична. Підприємство орієнтується на найефективніше використання наявних ресурсів.

Козівський цукровий завод першу продукцію дав у 1959 році, переробивши 144,8 тис. тон цукрових буряків. Вихід цукру склав 10,43%, вироблено 15105 тон цукру. В наступні роки кількісні та якісні показники роботи підприємства зростали і покращувались.

Цукровий завод має сезонний характер виробництва. Тривалість ремонтного періоду складає 8 – 9 місяців, а сезон виробництва цукру 2 – 3,5 місяці. Так, тривалість сокодобування в 2001 році 30,79 діб, а в 1990 році – 116 діб.

В середньому підприємство переробляє біля 200 тис.тонн цукрової сировини в рік. В разі збільшення заготівлі цукрової сировини завод має можливості переробити її більше 200 тис.тн. за сезон.

Табл. 3.1Динаміка показників роботи підприємства АТ «Козова-цукор»

| 2005 | 2006 | 2007 | 2008 | 2009 | |

| Прийнято буряка, т | 172999,8 | 171237 | 247243 | 150356,9 | 79672,5 |

| Перероблено буряка, т | 166858 | 165671 | 231617 | 145094 | 77123 |

| Вироблено цукру-піску, т | 18857,4 | 21394,8 | 26460,15 | 14603,15 | 9425 |

| Вироблено жому | 137845 | 136858 | 191257 | 107732 | 63597 |

| Вироблено меляси | 7133,7 | 6659,7 | 8658,4 | 5481 | 2506,5 |

Вся сировина, що поступає на цукровий завод є давальницькою, це означає, що після переробки буряка, господарства, що вирощували буряк забирають готову продукцію – цукор, жом, патоку, а залишають заводу за переробку 30-35% сировини. В процесі виробництва вихід жому становить 80%, а патоки 3-4 %.

Побічна продукція, яку випускає завод є патока і жом. Жом використовується для відгодівлі худоби, а патока в спиртовій та харчовій промисловісті.

На заводі є лінія по переробці цукру-сирцю, та жомосушильне відділення потужністю 100т. сухого жому на добу.

На підприємстві цехова виробнича структура, яка включає: цех механізації, солярний цех та цех механічної майстерні.

Аналіз показників прибутку підприємства АТ “Козова-цукор”

Розрахунок валового прибутку підприємства.

Валовий прибуток обчислюється за формулою:

Пр = ВД – Sвир. – ПДВ – АЗ (3.1)

Для обчислення валового прибутку необхідні такі дані: валовий дохід, повна собівартість, ПДВ (таблиця 3.2 )

Табл. 3.2

| 2007 | 2008 | 2009 | |

| Валовий дохід | 42985,5 | 69948,7 | 39035,0 |

| Sвир. (повна собівартість) | 31379 | 48835,7 | 33165,2 |

| ПДВ | 7164,2 | 11658,1 | 6505,8 |

П1 = 42985,5 – 31379 – 7164,2 = 4442,3

П2 = 69948,7 - 48835,7 – 11658,1 = 9454,9

П3 = 39035,9 – 33165,2 – 6505,8 = - 635,1

З результатів бачимо, що у 2008 році валовий прибуток зріс, а в 2009 - знизився і став від’ємним.

Розрахунок прибутку до оподаткування

Для обчислення прибутку до оподаткування необхідні такі дані: валовий прибуток, інші операційні доходи, адміністративні витрати, витрати на збут продукції, інші операційні витрати ( таблиця 3.3)

Табл. 3.3

| 2007 | 2008 | 2009 | |

| Валовий прибуток | 4442,3 | 9454,9 | - 635,1 |

| Ін. операційні доходи | 12714,5 | 14385,0 | 4823,7 |

| Адміністративні витрати | 1863,9 | 1892,6 | 2047,7 |

| Витрати на збут | 498,3 | 989,6 | 505,8 |

| Ін. операційні витрати | 12612,9 | 14658,7 | 2048,5 |

По1 = 4442,3 + 12714,5 – 1863,9 – 498,3 – 12612,9 = 21817,7

По2 = 9454,9 + 14385 – 1892,6 – 989,6 – 14658,7 = 6299,0

По3 = - 635,1 + 4823,7 – 2047,7 – 505,8 – 2048,5 = -409,3

Провівши розрахунок прибутку до оподаткування, бачимо стабільний його спад.

Розрахунок чистого прибутку

Чистий прибуток обчислюють як різницю прибутку до оподаткування та податку на прибуток (таблиця 3.4).

Табл. 3.4

| 2007 | 2008 | 2009 | |

| Прибуток до оподаткування | 21817,7 | 6299,0 | -409,3 |

| Податок на прибуток | 55 | 1499,6 | 18,9 |

Пч1 = 21817,7 – 55 = 21762,7

Пч2 = 6299 – 1499,6 = 4799,4

Пч3 = -409,3 – 18,9 = -428,2

Обчисливши чистий прибуток, бачимо, що за останні роки він постійно знижується, а в 2009 році підприємство було у збитках. Отже потрібно вжити заходів щодо виведення підприємства із збитковості та підвищення його прибутковості.

Оцінка резервів підвищення прибутку підприємства

Виявлення резервів підвищення прибутку повинне спиратися на комплексний техніко-економічний аналіз роботи підприємства: вивчення техніко-економічних показників його роботи й організаційного рівня виробництва, використання виробничих потужностей і основних фондів, сировини і матеріалів, робочої сили, господарських зв'язків тощо. В даній курсовій роботі було проведено короткий аналіз техніко-економічних показників та їх динаміки і тепер можна визначити деякі резерви підвищення прибутку.

На АТ “Козова-цукор” є вираженим такий резерв, як постійне удосконалення засобів виробництва. Впровадження нової техніки, комплексна механізація й автоматизація виробничих процесів, удосконалювання технології, упровадження прогресивних видів матеріалів дозволяють значно знизити собівартість продукції і цим самим підвищити прибуток. Це відбувається внаслідок того, що не застаріле (тут мається на увазі морально, хоча це опосередковано відноситься і до нового обладнання фізично) потребує меншої кількості обслуговуючих працівників. А це в свою чергу приведе до зниження витрат на оплату праці в розрахунку на одиницю продукції – або знизиться кількість працівників при незмінному об’ємі виробництва, або збільшиться обсяг при тій же величині працівників.

Збільшення обсягу виробництва, як відомо приводить до зниження витрат в розрахунку на одиницю продукції. Однак значно легше сказати, ніж досягнути збільшення обсягу виробництва, це завдання не з простих.

Підприємству слід шукати нові ринки збуту продукції. На думку фахівців продукція даного підприємства має шанси завоювати більшу частку ринку, ніж зараз, оскільки відрізняється значно нижчою ціною, але для цього необхідні певні зусилля в плані просування продукції. Для цього потрібні певні витрати і в першу чергу – наявність маркетингових спеціалістів високого класу. Також не завадило б виділити деякі кошти на рекламу, це обов’язково принесе результати.

Слід також відмітити, що з ростом обсягу випуску продукції прибуток підприємства збільшується не тільки за рахунок зниження собівартості, але і внаслідок збільшення кількості продукції, що випускається. Таким чином, чим більший обсяг виробництва, тим за інших рівних умов більше сума одержуваного підприємством прибутку.

Підвищення прибутку може відбутися також за рахунок підвищення продуктивності праці. З ростом продуктивності праці знижуються витрати праці в розрахунку на одиницю продукції, а отже, зменшується і питома вага заробітної плати в структурі собівартості. Для цього підприємство повинне активно використовувати різноманітні мотиваційні засоби: перевести якомога більше працівників на відрядну форму оплати праці, працівникам погодинної форми у більшому розмірі оплачувати роботу в понад нормований час, забезпечувати доставку працівників на роботу та з роботи за узгодженими маршрутами.

Важливе значення в боротьбі за зниження собівартості та підвищення прибутку має дотримання найсуворішого режиму економії на всіх ділянках виробничо-господарської діяльності підприємства. Послідовне здійснення на підприємствах режиму економії виявляється насамперед у зменшенні витрат матеріальних ресурсів на одиницю продукції, скороченні витрат по обслуговуванню виробництва і керуванню й інших непродуктивних витрат.

Висновок

В умовах жорсткої конкуренції зберегти міцні ринкові позиції будь – якому виробнику можливо лише за умови належного проведення фінансового аналізу. Фінансовий аналіз дає можливість виявити негативні тенденції в діяльності підприємства, і вказує напрямки оптимізації фінансового стану об’єкта дослідження. Фінансовий аналіз можна провести для визначення інвестиційної привабливості та визначення кредитоспроможності підприємства.

Інвестиційна привабливість містить в собі бажаня інвесторів вкладати кошти в підприємство. В широкому розумінні інвестиції є вкладенням капіталу з метою його збільшення. При цьому приріст капіталу повинен бути достатнім, щоб компенсувати інвестору відмову від використання коштів на споживання в теперішньому періоді, винагородити його за ризик та відшкодувати збитки від інфляції в майбутньому періоді. Інвестиції - нове явище в економіці і праві України.

Одним з важливих показників розвитку інвестиційної привабливості виступають іноземні інвестиції. Іноземний капітал сьогодні особливо необхідний у тих сферах економіки, активізація яких допоможе вивести її з кризового стану, зняти наростаюче соціальне напруження в суспільстві. Це насамперед виробництво продуктів харчування, товарів широкого попиту та послуг, ліків та іншої життєво важливої продукції. І справа тут не лише в тому, щоб забезпечити населення необхідними товарами та послугами, але й у тому, щоб здійснити їх імпортозаміщення, звільнивши валютні ресурси, що витрачаються зараз на імпорт товарів народного споживання або сировини для їх виробництва.

Кредитоспроможність підприємства відповідає за його економічний стан, попит та пропозицію на продукцію підприємства, його авторитетність у сфері підприємництва. Рівень кредитоспроможності позичальника має свідчити про його здатність отримати та повернути кошти з відсотками та вчасно. Вивчення різноманітних чинників, які можуть спричинити непогашення кредитів, або навпаки, забезпечують їх своєчасне повернення, складають зміст аналізу кредитоспроможності. Вибір методу оцінки кредитоспроможності позичальника є складним, багатогранним і громіздким процесом. Від його правильної організації залежить рівень кредитного ризику, який бере на себе кредитор.

Створення для кредитора системи гарантій своєчасного повернення кредиту здобуває в Україні особливу актуальність у зв’язку з нестійкістю фінансового стану багатьох позикоодержувачів, недостатнім досвідом роботи в ринкових умовах суб’єктів підприємницької діяльності, банків, юристів.

Список використаної літератури

1. Закон України "Про інвестиційну діяльність"

2. Закон України "Про систему інвестування"

3. Закон України "Про підприємство в Україні"

4. Аналіз та розробка інвестиційних проектів: навчальний посібник / Цигилк І.І., Кропецька С.О., Білий М.М., Мозіль О.І. – К.: Цент навчальної літератури, 2005 р. – 160 с.

5. Баканов М.І., Шеремет А.Д. Теорія економічного аналізу: Навчальний посібник – 3-е вид. перероб. – М.: Фінанси і статистика, 2008 - 416с.

6. Банківський менеджмент: Навч. посібник / За ред. О.А. Кириченка. – К.: Знання-Прес, 2002. – 438 с.

7. Білик М.Д. Сутність і оцінка фінансового стану підприємств // Фінанси України.- 2005.- № 3.- C.117-129.

8. Бойко В.В. Економіка підприємств України. – Дніпропетровськ, НГАУ, 2002. – 535 с.

9. Бойчик І.М., Харів П.С., Хопчан М.І. Економіка підприємства – Львів: Виробництво “Спалон” 2006 – 212с.

10. Вітлінський В.В., Пернарівський О.В., Баранова А.В. Оцінка кредитоспроможності позичальника та ризику банку // «Фінанси України», 1999, №12, с. 91 – 102

11. Гайдуцький А.П. Оцінка інвестиційної привабливості України економіки // Економіка і прогнозування. – 2004. - №3. – С.119-128.

12. Дем'яненко М. Я., Левченко Н. М., Шевчик В. П. Фінанси підприємств. — К., 2007. — 371 c.

13. Ковальова Н.Л. Проблеми підвищення інвестиційної привабливості підприємств / Н.Л. Ковальова // Економіка і маркетинг в XXI столітті, 2003 рік. - №4

14. Котляр М.Л. Аналіз фінансового стану підприємства // Фінанси України.- 2004.- № 5.- C.99-105.

15. Князь С.В., Георгіаді Н. Г., Князь О. В. Фінансовий менеджмент. — Л.: Видавництво Національного ун-ту "Львівська політехніка", 2006. — 184 с.

16. Крамаренко Г.О., Чорна О.Є. Фінансовий менеджмент. – Киів: Центр навчальної літератури, 2006 р. –520 с.

17. Носова О.В. Оцінка інвестиційної привабливості України: основні підходи // Економіка і прогнозування. – 2003. - №3.- С.119-137.

18. Подольська В.О., Яріш О.В. Фінансовий аналіз: Навч.посібник. – К.: Цент навчальної літератури, 2007 р. – с.488

19. Примак Т.О. Економіка підприємства: Навчальний посібник. – К.: Вікар, 2001. – 178 с.

20. Олійник О. В., Юшко С. В., Нагаєва Г. О. Фінансовий менеджмент. — Х.: ХНАУ, 2006. — 158 с.

21. Оцінка інвестиційної привабливості економіки // Економіка і прогнозування.- 2004.- № 4.- C.119-130.

22. Соколова Л.В. Фінансова привабливість підприємства: оцінка та перспективи застосування // Актуальні проблеми економіки. – 2005. - №6 (48).

23. Тарасенко Н.Ф. Економічний аналіз діяльності промислового підприємства. – Львів: ЛБІ НБУ, 2006 – 485с.

24. Тарасенко Н.В. Економічний аналіз. Навч. пос. – 3-є видання, перероблене. – Львів: “Новий Світ – 2006” 2004 – 344с.

25. Філімоненков О.С. Фінанси підприємств: Навчальний посібник. – К: Кондор, 2007 – 400с.