| Похожие рефераты | Скачать .docx |

Курсовая работа: Совершенствование механизма управления оборотными средствами предприятия

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЯ

1.1 Понятие, состав и структура оборотных средств

1.2 Нормативно-правовые акты, регулирующие оборотные средства предприятий промышленности

1.3 Источники формирования оборотных средств

2. АНАЛИЗ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ НА ПРЕДПРИЯТИИ ООО «ЕДЕМ»

2.1 Организационно-экономическая характеристика ООО «ЕДЕМ»

2.2 Состав и структура оборотных средств ООО «ЕДЕМ»

2.3 Экономическая эффективность управления оборотными средствами ООО «ЕДЕМ»

3.РЕЗЕРВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ ООО «ЕДЕМ»

3.1 Резервы эффективности использования оборотных средств ООО «ЕДЕМ»

3.2 Резервы эффективности управления оборотными средствами ООО «ЕДЕМ»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

оборотные средства управление

Совершенствование механизма управления оборотными средствами предприятия является одним из главных факторов повышения экономической эффективности производства на современном этапе развития экономики. В условиях социально-экономической нестабильности и изменчивости рыночной инфраструктуры важное место в текущей работе менеджера занимает управление оборотными средствами, так как именно здесь кроются основные причины успехов и неудач всех производственно-коммерческих операций фирмы. В конечном итоге, рациональное использование оборотных средств в условиях их дефицита является одним из приоритетных направлений деятельности предприятия в настоящее время.

Каждое предприятие, начиная свою деятельность, должно располагать определённой денежной суммой. Оборотные средства предприятий призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

Оборотные средства являются одной из составных частей имущества предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Предприятие в случае эффективного управления своими и чужими оборотными средствами может добиться рационального экономического положения, сбалансированного по ликвидности и доходности.Тема курсовой является актуальной, так как эффективное управление оборотными средствами предполагает разработку и внедрение мероприятий, способствующих снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств, в результате чего происходит их высвобождение, что дает целый ряд положительных эффектов. Результаты курсового проектирования могут быть использованы в текущей финансовой деятельности предприятия с целью ускорения оборачиваемости оборотных средств, снижения их размеров за счет частичного высвобождения и вовлечения в повторный оборот, что должно способствовать достижению социально значимого эффекта.

Целью данной курсовой работы является выявление резервов повышения эффективности управления оборотными средствами предприятия ООО «ЕДЕМ». Для достижения поставленной цели решаются следующие задачи:

- раскрыть понятие, состав и структуру оборотных средств предприятия;

- выявить источники формирования оборотных средств;

- разобрать основные модели управления оборотными средствами;

- рассмотреть основные нормативно-правовые документы, регулирующие оборотные средства;

- рассмотреть и проанализировать состав и структуру оборотных средств предприятия ООО «ЕДЕМ»;

- проанализировать экономическую эффективность управления оборотными средствами ООО «ЕДЕМ».

Объектом исследования выступает финансово-хозяйственная деятельность предприятия.

Предметом выступает обоснование эффективности управления оборотными средствами для менеджмента предприятия при принятии тактических и оперативных управленческих решений.

Для достижения цели и выполнения задач в работе использованы следующие методы: анализа и синтеза, методы, приемы и инструменты статистики.Информационную базу исследования составляют данные бухгалтерской отчетности предприятия за 2005-2008 гг., информация из периодической печати, учебники отечественных и зарубежных специалистов в области финансового менеджмента.Курсовой проект представлен на 45 страницах и состоит из: введения, основной части (3 главы, 8 параграфов), заключения, списка использованных источников.1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЯ

1.1 Понятие, состав и структура оборотных средств

Обязательным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств. Оборотные средства представляют собой совокупность денежных средств, авансируемых для создания оборотных производственных фондов (вспомогательные материалы, инвентарь, запасные части, спецодежда и др.) и фондов обращения (товарных запасов, вложений в расчеты, остатков денежных средств), обеспечивающих их непрерывный кругооборот.Оборотные средства после основных фондов занимают по своей величине второе место в общем объеме ресурсов, определяющих экономику предприятия. С позиции требований эффективного управления экономики предприятия объем оборотных средств должен быть достаточным для производства продукции в ассортименте и количестве, запрашиваемом рынком, и в то же время минимальным, не ведущим к увеличению издержек производства за счет образования сверхнормативных запасов.

Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия. Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются, перенося свою стоимость на создаваемый продукт. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями. Одним из условий непрерывности деятельности предприятия является постоянное возобновление его материальной основы.

После окончания производственного цикла, изготовления готовой продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это создает возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия.Наличие оборотных средств в минимально необходимых размерах, обеспечивающих нормальную производственную и коммерческую деятельность предприятия, является непременным условием успешного выполнения ими своих функций. Выделяют две основные функции: производственную и платежно-расчетнуюПроизводственная функция заключается в денежном обеспечении непрерывности процесса производства. Платежно-расчетная функция оборотных средств проявляется в непосредственном влиянии на состояние расчетов в народном хозяйстве и тем самым на денежное обращение в стране [10, с. 200-201]В своем движении оборотные средства проходят последовательно три стадии: денежную, производительную и товарную.Первая стадия кругооборота средств является подготовительной. Она протекает в сфере обращения. Здесь происходит превращение денежных средств в форму производственных запасов.Производительная стадия представляет собой непосредственный процесс производства. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере стоимости использованных производственных запасов, дополнительно авансируются затраты на заработную плату и связанные с ней расходы, а также перенесенная стоимость основных фондов. Производительная стадия кругооборота заканчивается выпуском готовой продукции, после чего наступает стадия ее реализации.На третьей стадии кругооборота продолжает авансироваться продукт труда (готовая продукция) в том же размере, что и на второй стадии. Лишь после того, как товарная форма стоимости произведенной продукции превратится в денежную, авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции. Остальная ее сумма составляет денежные накопления, которые используются в соответствии с планом их распределения. Часть накоплений (прибыли), предназначенная на расширение оборотных средств, присоединяется к ним и совершает вместе с ними последующие циклы оборота.Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота, одновременно является и начальной стадией оборота средств.Кругооборот оборотных средств происходит по схеме:Д – Т … П … Т` - Д`, где Д – денежные средства, авансируемые хозяйствующим субъектом;Т – средства производства;П – производство;Т` - готовая продукция;Д` - денежные средства, полученные от продажи продукции и включающие в себя реализованную прибыль.Точки (…) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства [10, с. 205].Различают состав и структуру оборотных средств.Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и ее реализации.Оборотные производственные фонды включают в себя:· производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. В их состав можно, в свою очередь, выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы.

· незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.

· расходы будущих периодов – это незавершенные элементы оборотных фондов, включающих затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

К фондам обращения относятся:· готовая продукция на складах;

· товары в пути (отгруженная продукция);

· денежные средства;

· средства в расчетах.

Соотношение оборотных производственных фондов и фондов обращения составляют в среднем 4:1.

Величина оборотных средств, занятых в производстве, определяется в основном длительностью производственных циклов изготовления изделий, уровнем развития техники, стоимостью сырья, условиями его поставки, принятого порядка расчетов, совершенством технологии и организации труда.В различных отраслях удельный вес оборотных фондов в составе производственных фондов предприятия неодинаков. Так, например, на предприятиях тяжелой промышленности он ниже, чем на предприятиях легкой промышленности. Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Различие в структурах оборотных средств отраслей промышленности обуславливается многими факторами, в частности, особенностями организации производственного процесса, условиями снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство [9, с. 101-102].Выделяют следующие принципы в управлении оборотными средствами:- нормирование;- использование по целевому назначению;- сохранности и рационального использования. Одним из основных принципов организации оборотных средств является нормирование. Реализация этого принципа позволяет экономически обоснованно установить необходимый размер собственных оборотных средств и тем самым обеспечить условия для успешного осуществления ими производственной и платежно-расчетной функций. Ошибочная практика нашего времени отказа от нормирования оборотных средств является одной из причин кризисного состояния платежно-расчетной дисциплины. Важнейшим принципом правильной организации оборотных средств является использование их строго по целевому назначению. Нарушение этого принципа путем отвлечения из производственного оборота авансированных оборотных средств на покрытие убытков, на оплату банковских процентов по ссудам, на взносы в бюджет налоговых платежей привело к кризису платежно-расчетную дисциплину, росту огромной задолженности поставщикам за поставляемое сырье и готовую продукцию, рабочим и служащим по заработной плате, бюджету по налоговым платежам.Важным принципом организации оборотных средств является обеспечение их сохранности, рационального использования и ускорения оборачиваемости. Организация оборотных средств предприятий обязательно включает систематический контроль за сохранностью и эффективностью использования посредством ревизий и обследований на основе статистических данных, оперативной и бухгалтерской отчетности.Суть политики управления оборотным капиталом состоит в определении достаточного уровня и рациональной структуры текущих активов и в определении величины и структуры источников их финансирования [7, с. 30-31].Можно выделить три основных модели управления оборотными средствами.

1. Агрессивная модель управления текущими активами.

Предприятие не ставит ограничений в наращивании текущих активов, имеет значительные денежные средства, запасы сырья и готовой продукции, существенную дебиторскую задолженность - в этом случае удельный вес текущих активов в составе всех активов высок, а период оборачиваемости оборотных средств длителен.

Такая политика управления текущими активами не может обеспечить повышенную экономическую рентабельность активов, но практически исключает вопрос возрастания риска технической неплатежеспособности.

2. Консервативная модель управления текущими активами. Предприятие сдерживает рост текущих активов - и тогда удельный вес текущих активов в общей сумме активов низок, а период оборачиваемости оборотных средств краток. Такую политику ведут предприятия либо в условиях достаточной определенности ситуации, когда объем продаж, сроки поступлений и платежей, необходимый объем запасов и точное время их потребления и т.д. известны заранее, либо при необходимости строгой экономии.

Такая политика управления текущими активами обеспечивает высокую экономическую рентабельность активов, но несет в себе повышенный риск возникновения технической неплатежеспособности в случае непредвиденных ситуаций при реализации продукции или при ошибке в расчетах.

3.Умеренная модель управления текущими активами.

Предприятие занимает промежуточную, "центристскую" позицию - при этом текущие активы составляют примерно половину всех активов предприятия, период оборачиваемости оборотных средств имеет усредненную длительность. В этом случае и экономическая рентабельность активов, и риск технической неплатежеспособности находятся на среднем уровне.

Умеренная политика управления оборотными средствами представляет собой компромисс между агрессивной и консервативной моделью [1, с. 22-23].1.2 Нормативно-правовые акты, регулирующие оборотные средства предприятий промышленности

В Республике Беларусь регулирование оборотных средств закреплено в следующих нормативно-правовых актах:

1. Постановление Министерства финансов Республики Беларусь от 23 марта 2004г. № 41 «Об установлении лимита отнесения имущества к отдельным предметам в составе оборотных средств». Данное постановление устанавливает лимит стоимости имущества, являющегося средствами труда и относящегося к отдельным предметам в составе оборотных средств в пределах 30 базовых величин за единицу (кроме ковров и ковровых изделий, лимит по которым устанавливается в пределах 10 базовых величин за единицу).2. Постановление Министерства промышленности Республики Беларусь от 30 ноября 2007 г. № 21 «Об утверждении инструкции о порядке нормирования расхода сырья и материалов в производстве продукции». Инструкция устанавливает общие положения, цели, задачи, порядок организации и разработки норм расхода и ответственных за постоянное совершенствование нормирования сырья и материалов в производстве на всех этапах жизненного цикла продукции.

3. Постановление Совета Министров Республики Беларусь от 21 декабря 2000 г. № 1966 «О мерах по сокращению дефицита оборотных средств в организациях промышленности» и Постановление Совета Министров Республики Беларусь от 31 мая 2001 г. № 816 «О создании условий для сохранения оборотных средств организаций промышленности». В целях создания условий, обеспечивающих сохранение оборотных средств предоставляется право организациям промышленности на дату перехода на методику списания отклонений от стоимости материальных ресурсов, одобренную постановлением Совета Министров Республики Беларусь от 21 декабря 2000 г. № 1966 "О мерах по сокращению дефицита оборотных средств в организациях промышленности", производить дооценку себестоимости остатков готовой продукции в части материальных затрат до уровня этих затрат в себестоимости изготавливаемой продукции в месяце, предшествующем дате перехода на указанную методику. При этом суммы произведенной дооценки относятся на пополнение собственных оборотных средств и отражаются в бухгалтерском учете и отчетности в установленном порядке.

4. Постановление Министерства финансов Республики Беларусь и Министерства промышленности Республики Беларусь от 1 июля 2002 г. № 94/6 «Об утверждении инструкции по дооценке готовой продукции и реализации товаров». Инструкция определяет методику дооценки себестоимости остатков готовой продукции до себестоимости изготавливаемой продукции на момент ее реализации, а также дооценки остатков материальных ресурсов, приобретенных для собственного производства, собственных хозяйственных нужд и не использованных на эти цели, срок хранения которых на складах на дату реализации превысил три месяца, и порядок отражения результатов дооценки в бухгалтерском учете организаций. Основной целью проводимой дооценки на основе настоящей Инструкции является пополнение собственных оборотных средств организаций за счет выявления и реализации залежалых более трех месяцев остатков ранее произведенной готовой продукции и приобретенных материальных ресурсов для собственного производства и собственных хозяйственных нужд.

5. Постановление Министерства финансов Республики Беларусь 17 июля 2007 г. № 114 «Об утверждении инструкции о порядке бухгалтерского учета материалов». Инструкция о порядке бухгалтерского учета материалов устанавливает порядок бухгалтерского учета сырья и материалов, покупных полуфабрикатов и комплектующих изделий, топлива, тары и тарных материалов, запасных частей, инвентаря и хозяйственных принадлежностей, специальной оснастки и специальной одежды организаций.

Также существуют ряд других нормативно-правовых актов по оборотным средствам, утвержденными Министерством финансов, Министерством экономики, Министерством промышленности и другими уполномоченными органами. Например, Постановление Министерства финансов Республики Беларусь от 30.05.2003 г. № 89 «Об утверждении типового плана счетов бухгалтерского учета и инструкции по применению типового плана счетов бухгалтерского учета» (ред. от 13.11.2003 № 153), Комментарий к постановлению Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь и Министерства статистики и анализа Республики Беларусь от 27.04.2007 № 69/76/52 «о внесении изменений и дополнений в инструкцию по анализу и контролю за финансовымсостоянием и платежеспособностью субъектов предпринимательской деятельности» и т.д. [3].

Таким образом, нормативно-правовая база РБ по оборотным средствам предприятий и организаций достаточно сильно развита.

1.3 Источники формирования оборотных средствСреди источников, используемых для формирования оборотных средств, выделяют собственные, заемные и привлеченные средства. Выбор соответствующих источников финансирования оборотных активов в конечном итоге определяет соотношение между уровнем эффективности использования капитала и уровнем риска финансовой устойчивости и платежеспособности предприятия. С учетом этих факторов и строится политика управления финансированием оборотных средств.

Общий размер собственных оборотных средств устанавливается предприятием самостоятельно. Обычно он определяется минимальной потребностью средств для образования необходимых запасов товарно-материальных ценностей, для обеспечения планируемых объемов производства и реализации продукции, а также для осуществления расчетов в установленные сроки. В процессе финансового планирования предприятие учитывает прирост и сокращение нормативов собственных оборотных средств, определяемых как разница между нормативами на конец и начало планируемого периода. Прирост норматива собственных оборотных средств финансируется в первую очередь за счет собственных ресурсов. Наряду с прибылью для пополнения собственных оборотных средств используются так называемые устойчивые пассивы, которые приравниваются к собственным средствам. Устойчивыми называются пассивы, которые постоянно используются предприятием в обороте, хотя не принадлежат ему (например, резерв предстоящих платежей минимальной задолженности рабочим и служащим по заработной плате, по взносам на социальное страхование и т.п.) и др. В качестве устойчивых пассивов служат нормальная, переходящая из месяца в месяц задолженность по заработной плате и отчислениям по социальному страхованию, остаток средств ремонтного (резервного) фонда, средства потребителей по залогам за возвратную тару, резерв предстоящих платежей. Поскольку эти средства постоянно находятся в обороте, предприятия и их размер на протяжении года существенно колеблется, в качестве источника формирования приравненных оборотных средств используется их минимальная сумма в данном году. В течение года потребность предприятий в оборотных средствах может изменяться, поэтому нецелесообразно полностью формировать оборотные средства за счет собственных источников. 'Это привело бы к образованию излишков оборотных средств в отдельные моменты и ослаблению стимулов к их экономичному использованию. Предприятие поэтому использует для финансирования оборотных средств заемные средства. Дополнительная потребность в оборотных средствах, обусловленная временными нуждами, обеспечивается краткосрочными кредитами банка. Кроме собственных и заемных средств в обороте предприятия находятся привлеченные средства. Это кредиторская задолженность всех видов, а также средства целевого финансирования до их использования по прямому назначению [10, с. 203].2. АНАЛИЗ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ НА ПРЕДПРИЯТИИ ООО «ЕДЕМ»

Эффективное использование оборотных средств на предприятии имеет исключительно важное значение, поскольку оказывает большое влияние на общую эффективность всей совокупности средств, привлеченных предприятием. Это объясняется тем, что продолжительность оборота основных и оборотных средств существенно отличается из-за принципиальных различий по характеру участия в производственном процессе основных фондов и оборотных фондов. Если первые многократно участвуют в процессе производства, то оборотные фонды - однократно, полностью потребляясь в каждом его цикле. Оборот основных фондов исчисляется годами, в то время как оборотные фонды и фонды обращения в течение года совершают, как правило, несколько оборотов. Следовательно, оборотные средства, обслуживающие оборот оборотных фондов и фондов обращения, во многом предопределяют общие темпы и эффективность производства.

2.1 Организационно-экономическая характеристика ООО «ЕДЕМ»

Общество с ограниченной ответственностью «Едем» зарегистрировано 30.05.1995 г. Гродненским городским Советом народных депутатов. Предприятие расположено на территории бывшего военного городка в д. Новая Гожа Гродненского района.

В соответствии с Уставом основными видами деятельности Общества являются:

- производство конторской мебели;

- производство ламинированной плиты;

- международные и междугородние перевозки грузов автомобильным транспортом;

- производство пленки облицовочной на основе бумаг, пропитанных композицией синтетических смол;

Производство оснащено новым высокотехнологичным оборудованием, цех по производству офисной мебели составляет 2543 м2 , цех по изготовлению ламинированных древесностружечных плит составляет 740 м2 , общая площадь составляет 3742 м2 .

ООО «Едем» производит секционную офисную мебель, которая компонуется из унифицированных секций, при этом могут быть получены изделия разнообразные по габаритам и назначению. По заказу потребителя Общество реализует комплекты секционной мебели, объединенные единым архитектурно-художественным замыслом, отдельные секции и штучные изделия, которые могут быть использованы самостоятельно, а также части мебели, идентифицированные как таковые и предназначенные для производства готовых изделий. Вся производимая Обществом продукция сертифицирована в РБ и в РФ.

Для обозначения своей продукции Общество разработало и использует собственный товарный знак в порядке, установленном законодательством Республики Беларусь. Предприятие постоянно работает над повышением качества производимой продукции, совершенствованием и обновлением средств технического оснащения, внедрением прогрессивных технологий, совершенствованием взаимодействия с поставщиками для обеспечения производства сырьем и материалами.

Предприятие уже несколько лет подряд занимает 1 место по Гродненской области в сфере экспорта продукции, причем 90-95 % продукции идет на экспорт.

Сумма дохода, полученная от реализации продукции, товаров, оказанных услуг в целом за 2008 год составила 29 422 886,570 тыс.руб.

Предприятие ведет кредитную политику с покупателями и предоставляет им отсрочки платежа как денежной, так и товарной форме.

Себестоимость реализованной продукции (товаров, работ, услуг), коммерческих расходов за 2008 год составляет 24 391 301,627 тыс.руб.

Производственная мощность в 2008 г. составляет 91%, к 2010 г. планируется использование производственных мощностей на 100%. Увеличение производственной мощности планируется проводить за счет амортизационных отчислений, заемных средств и нового оборудования.

Производственный процесс ООО «Едем» можно разделить на две стадии:

- производство мебели и ее компонентов;

- производство ламинированных ДСтП.

На предприятии работает на настоящий момент 263 человека.

При расчетах используется коммерческий кредит, отсрочка платежа, предоплата.

Предприятие взаимодействует с зарубежными партнерами такими как: Российская Федерация, Польша, Литва, Украина, Великобритания, Германия, Австрия, страны СНГ.

Изготовитель гарантирует соответствие мебели требованиям стандарта при соблюдении условий транспортировки, хранения, сборки и эксплуатации. Гарантийный срок эксплуатации для бытовой мебели равен 24 месяцам, для общественных помещений – 18 месяцев.

2.2 Состав и структура оборотных средств ООО «ЕДЕМ»Анализ оборотных активов начинают с анализа их структуры. Структура оборотных средств представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения, то есть показывает дол каждого элемента в общей сумме оборотных средств. Проведем анализ оборотных средств на ООО «ЕДЕМ» на основании баланса за 2008 г. (см. табл. 2.1)

Таблица 2.1 Состав и структура оборотных средств ООО «ЕДЕМ»

| Виды оборотных средств | Наличие, млн.руб. | Структура средств, % | ||||

| На 01.01.08 | На 01.12.08 | +/- | На 01.01.08 | На 01.12.08 | +/- | |

| Запасы и затраты | 3542 | 4567 | 1025 | 64,17% | 46,65% | -17,51% |

| В том числе: | ||||||

| Сырье, материалы и др.активы | 2990 | 3987 | 997 | 54,17% | 40,73% | -13,44% |

| ГП и товары для реализации | 548 | 569 | 21 | 9,93% | 5,81% | -4,11% |

| РБП | 4 | 11 | 7 | 0,07% | 0,11% | 0,04% |

| Налоги по приобретенным активам | 49 | 11 | -38 | 0,89% | 0,11% | -0,78% |

| Дебиторская задолженность | 1249 | 2739 | 1490 | 22,63% | 27,98% | 5,35% |

| В том числе: | ||||||

| Покупателей и заказчиков | 1069 | 2374 | 1305 | 19,37% | 24,25% | 4,89% |

| Разных дебиторов | 10 | 24 | 14 | 0,18% | 0,25% | 0,06% |

| Прочая ДЗ | 170 | 151 | -19 | 3,08% | 1,54% | -1,54% |

| Денежные средства | 633 | 2425 | 1792 | 11,47% | 24,77% | 13,31% |

| Финансовые вложения | 47 | 47 | - | 0,85% | 0,48% | -0,37% |

| ИТОГО | 5520 | 9789 | 4269 | 100,00% | 100,00% | - |

Источник: собственная разработка на основании данных бухгалтерского баланса

Как следует из табл. 2.1, а также рис. 2.1 и рис. 2.2, за анализируемый период объем оборотных средств увеличился с 5520 млн.руб. до 9789 млн.руб. На конец периода наибольший удельный вес в структуре оборотных активов занимают запасы и затраты 46,65%, стоит отметить, что их удельный вес в структуре снизился на17,51 процентного пункта. Причем наибольший удельный вес в запасах и затратах приходится на сырье и материалы – 54,17% на начало года и 40,73% на конец, что естественно для промышленного предприятия, занимающегося выпуском мебели. Уменьшение данной статьи рационально, так как за счет нее увеличивается оборачиваемость оборотных средств. Доля товаров для реализации уменьшилась на 4,11 %. Данный показатель можно объяснить увеличением товарооборота, снижением остатков на складах, лучшей проходимостью товаров. Расходы будущих периодов увеличились на 0,04%. Это единственный невещественный элемент оборотных производственных фондов. Он включает затраты на подготовку и освоение новой продукции, новой технологии, которые производятся в данном году, но относятся на продукцию будущего года. В общем в структуре запасов и затрат наблюдается положительная тенденция: сокращение данной статьи повышает оборачиваемость оборотного капитала.

Налоги по приобретенным активам снизились на 0,78 %, что означает уменьшение приобретенных за год активов. Однако снижение запасов и затрат компенсировалось увеличением других статей: дебиторская задолженность увеличилась на 5,35%, что является отрицательным моментом. Дебиторская задолженность всегда отвлекает средства из оборота, препятствует их эффективному использованию. Денежные средства увеличились на 13,31%. Таким образом, сокращение запасов и затрат перетекло в основном в дебиторскую задолженность и денежные средства.

Структура оборотных средств наглядна, представлена на рис.2.1

Рис.2.1. Структура оборотных средств ООО «ЕДЕМ» на конец 2008 г.

Изменения в структуре оборотных средств, которые произошли в течение года, отображены на рис. 2.2.

Рис.2.2. Изменения структуры оборотных средств ООО «ЕДЕМ» в 2008 году Источник: собственная разработка на основании данных бухгалтерского баланса

Поскольку оборачиваемость оборотных средств тесно связана с их отдачей и является одним из важнейших показателей, которые характеризуют эффективность использования средств предприятия и его деловую активность, в процессе анализа необходимо дать оценку фактически достигнутой скорости оборачиваемости средств на предприятии. Об этом речь пойдем в следующем пункте.

2.3 Экономическая эффективность управления оборотными средствами ООО «ЕДЕМ» Эффективное управление оборотными средствами на предприятии имеет исключительно важное значение, поскольку оказывает большое влияние на общую эффективность всей совокупности средств, привлеченных предприятием.Эффективное использование оборотного капитала играет большую роль в обеспечении нормализации работы предприятия, повышении уровня рентабельности производства и зависит от множества факторов. В современных условиях огромное негативное влияние на эффективность использования оборотных средств и замедление их оборачиваемости оказывают факторы кризисного состояния экономики:

• снижение объема производства и потребительского спроса;

• высокие темпы инфляции;

• разрыв хозяйственных связей;

• нарушение договорной и платежно-расчетной дисциплины;

• высокий уровень налогового бремени;

• снижение доступа к кредитам вследствие высоких банковских процентов. Все перечисленные факторы влияют на использование оборотного капитала вне зависимости от интересов предприятия. Вместе с тем предприятия имеют внутренние резервы повышения эффективности использования оборотных средств, на которые оно может активно влиять [4, с. 35].Критерием эффективности управления оборотными средствами служит фактор времени. Чем дольше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования, и наоборот. Оборачиваемость оборотных средств характеризует интенсивность их использования.Проведем анализ оборачиваемости оборотных средств на предприятии ООО «ЕДЕМ».Начнем анализ с коэффициента оборачиваемости, который характеризует число кругооборотов, совершаемых оборотными средствами предприятия за определенный период (год), или показывает объем реализованной продукции, приходящийся на 1 руб. оборотных средств.

Ко = В / С (2.1),где Ко - коэффициент оборачиваемости;В – выручка (нетто) от реализации;С - средний размер (остатки) оборотных средств.Из формулы (2.1) видно, что увеличение числа оборотов ведет либо к росту выпуска продукции на 1 руб. оборотных средств, либо к тому, что на этот же объем продукции требуется затратить меньшую сумму оборотных средств. Формула (2.2) отражает бухгалтерское толкование формулы (2.1):

Ко = Ф2 стр.010 / (Б стр.290 гр.3 + Б стр.290 гр.4) / 2 (2.2)Ко нач. = 13747 / 5520 = 2,49Ко кон. = 29376 / (5520 + 9789) / 2 = 3,84Таким образом, из формулы (2.2) видно, что за год оборотные средства сделали 2,49 и 3,84 оборотов на начало и конец периода соответственно. В итоге наблюдается увеличение оборачиваемости оборотных активов на 1,35, что означает лучшее использование оборотных средств.

Продолжительность одного оборота в днях (Поб) определяется по формуле (2.3): Поб = Д / Ко = (Д * С) / В (2.3), где Д – число дней в анализируемом периоде (360 дней)Для предприятия продолжительность оборота в днях составит: Поб на нач = 360 / 2,49 = 144,58 дн.Поб кон. = 360 / 3,84 = 93,75 дн. На продолжительность оборота как всех текущих активов, так и отдельных видов могут влиять сумма выручки и средних остатков оборотных средств. Для расчета влияния данных факторов воспользуемся методом цепных подстановок:Поб 0 = (С0 * Д) / В0 (2.4)

Поб 0 = (5520 * 360) / 13747 = 144,6 дней

Поб усл = (С1 * Д) / В0 (2.5)

Поб усл = (7654,5 * 360) / 13747 = 200,5 дней

Поб 1 = (С1 * Д) / В1 (2.6)

Поб 1 = 7654,5 * 360 / 29376 = 93,8 дней

Отсюда изменение продолжительности оборота оборотного капитала за счет суммы оборотного капитала (∆Поб (В)):

∆Поб (В) = Поб1 - Поб усл (2.7)

∆Поб (В) = 93,8 – 200,5 = - 106,7

Из формулы (2.7) видно, что за счет изменения суммы оборотного капитала продолжительность оборота уменьшилась на 106,7 оборотов.

Формула (2.8) показывает изменение продолжительности оборота оборотного капитала за счет средних остатков оборотных средств (∆Поб (С)):

∆Поб (С) = Поб усл - Поб0 (2.8)

∆Поб (С) = 200,5 – 144,6 = 55,9

За счет изменения средних остатков продолжительность оборота увеличилась на 55,9 оборота

∆Поб = Поб1 - Поб0 (2.9)

∆Поб = 93,8 – 144,6 = -50,8

Формула (2.9) отражает уменьшение продолжительности оборота за отчетный год по сравнению с предыдущим на 50,8 дня.

Во взаимосвязи вышеприведенные показатели характеризуют скорость оборачиваемости оборотных средств, отражающую интенсивность их использования. Скорость оборачиваемости в днях определяет темпы кругооборота средств предприятия, быстроту смены форм стоимости производственных оборотных фондов и фондов обращения.Показатель загрузки оборотных средств (формула (2.10)), являясь величиной, обратной коэффициенту оборачиваемости, отражает сумму оборотных средств, необходимую предприятию для производства и реализации продукции заданного объема: Кз = С / В = 1 / Ко (2.10)Кз.н = 1 / 2,49 = 0,4Кз.к = 1 / 3,84 = 0,26 Таким образом, 0,4 руб. оборотных средств приходится на 1 руб. реализованной продукции на начало 2008 года и соответственно 0,26 руб. на конец.Коэффициент сохранности собственных оборотных средств, рассчитанный в формуле (2.11), позволяет сделать вывод о том, что произошло за время хозяйствования с величиной авансированных в производство и реализацию средств, использовались они по назначению или были утрачены в силу тех или иных причин. Расчет может быть выполнен следующим образом: Кс = Ок / Он (2.11), где Ок - фактические остатки собственных оборотных средств на конец отчетного периода;Он - фактические остатки собственных оборотных средств на начало отчетного периода. Кс = 9789 / 5520 = 1,77 Основные показатели использования оборотных средств удобно свести в табл. 2.2. Таблица 2.2 Показатели оборачиваемости оборотных средств ООО «ЕДЕМ»| Показатель | Прошлый год | Отчетный год | Измене-ние, +/- |

| Выручка от реализации товаров, продукции, работ, услуг, млн.руб. | 13747 | 29376 | +15629 |

| Налоги и сборы, вкл. в выручку от реализации товаров, работ, услуг, млн.руб. | 101 | 85 | -16 |

| Выручка от реализации товаров, работ, услуг (за вычетом налогов и сборов, вкл. в выручку) млн.руб. | 13662 | 29275 | +15613 |

| Себестоимость реализованных товаров, работ, услуг, млн.руб. | 11520 | 24391 | +12871 |

| Прибыль (убыток) от реализации товаров, работ услуг, млн.руб. | 2142 | 4884 | +2742 |

| Среднегодовая стоимость оборотных средств, млн.руб. | 5520 | 7654,5 | +2134,5 |

| Коэффициент оборачиваемости оборотных средств | 2,49 | 3,84 | +1,35 |

| Продолжительность оборота оборотных средств, дни | 144,58 | 93,75 | -50,83 |

Источник: собственная разработка на основании данных бухгалтерского баланса

Рассмотренные показатели эффективности использования оборотных средств отражают общий уровень по предприятию в целом. В этих условиях становятся незаметными происходящие процессы на конкретных стадиях кругооборота. Улучшение использования средств на одной из фаз может быть получено замедлением оборота на какой-либо другой. Для получения более точных результатов целесообразно исчислять показатели частной оборачиваемости, учитывающие обороты по отдельным стадиям, по конкретным группам запасов или даже отдельным элементам оборотных активов. В этих целях нужно средние остатки отдельных видов оборотных средств разделить на сумму однодневного оборота по реализации (см. табл. 2.3). Таблица 2.3 Продолжительность оборотных средств по стадиям кругооборота ООО «ЕДЕМ»| Показатель | Прошлый год | Отчетный год | Измене-ние, +/- |

Стоимость оборотных средств, млн.руб. В том числе: |

5520 | 9789 | +4269 |

| Запасы и затраты | 3542 | 4567 | +1025 |

| Налоги по приобретенным активам | 49 | 11 | -38 |

| Дебиторская задолженность | 1249 | 2739 | +1490 |

| Денежные средства и краткосрочные финансовые вложения | 680 | 2472 | +1792 |

| Выручка от реализации товаров. работ, услуг (за вычетом налогов и сборов, вкл. в выручку), млн.руб. | 13662 | 29275 | +15613 |

| Однодневная выручка от реализации товаров, работ, услуг (за вычетом налогов, вкл. в выручку), млн.руб. | 37,95 | 81,32 | +43,37 |

Общая продолжительность оборота оборотных средств, дни В том числе: |

144,58 | 93,75 | -50,83 |

| Запасы и затраты | 93,33 | 56,16 | -37,17 |

| Налоги по приобретенным активам | 1,29 | 0,14 | -1,15 |

| Дебиторская задолженность | 32,91 | 33,68 | +0,77 |

| Денежные средства и краткосрочные финансовые вложения | 17,92 | 30,4 | +12,48 |

Источник: собственная разработка на основании данных бухгалтерского баланса

Как следует из табл. 2.3, продолжительность оборота оборотных средств уменьшилась благодаря увеличения стоимости запасов и затрат (оборачиваемость запасов и затрат уменьшилась на 37,17 дней ), а также за счет сокращения налогов по приобретенным активам (оборачиваемость налогов по приобретенным активам уменьшилась на 1,15 дня).В результате ускорения оборачиваемости оборотных средств, сокращения длительности прохождения ими различных стадий и всего круга оборота в целом снижается потребность в средствах, происходит их высвобождение из оборота предприятий.3.РЕЗЕРВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ ООО «ЕДЕМ» Ускорение оборачиваемости оборотных средств является первоочередной задачей предприятий.

Эффективность использования оборотных средств зависит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять. К внешним факторам можно отнести такие, как общеэкономическая ситуация, налоговое законодательство, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Эти и другие факторы определяют рамки, в которых предприятие может манипулировать внутренними факторами рационального движения оборотных средств.

На современном этапе развития экономики к основным внешним факторам, влияющим на состояние и использование оборотных средств, можно отнесли такие, как кризис неплатежей, высокий уровень налогов, высокие ставки банковского кредита.

Кризис сбыта произведенной продукции, и неплатежи приводят к замедлению оборота оборотных средств. Следовательно, необходимо выпускать ту продукцию, которую можно достаточно быстро и выгодно продать, прекращая или значительно сокращая выпуск продукции, не пользующейся текущим спросом. В этом случае кроме ускорения оборачиваемости предотвращается рост дебиторской задолженности в активах предприятия Источник: собственная разработка на основании данных бухгалтерского баланса [5, с. 123-124].

При существующих темпах инфляции полученную предприятием прибыль целесообразно направлять, прежде всего, на дополнение оборотных средств. Темпы инфляционного обесценения оборотных средств приводят к занижению себестоимости и превращению их в прибыль, где происходит распыление оборотных средств на налоги и непроизводственные расходы.

3.1 Резервы эффективности использования оборотных средств ООО «ЕДЕМ»

Значительные резервы повышения эффективности использования оборотных средств кроются непосредственно в самом предприятии.

· На стадии создания производственных запасов таковыми могут быть:- внедрение экономически обоснованных норм запаса;- приближение поставщиков сырья, полуфабрикатов, комплектующих изделий и др. к непосредственно рассматриваемому предприятию;- широкое использование прямых длительных связей;- расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием;- комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах.· На стадии незавершенного производства:- ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов);- развитие стандартизации, унификации, типизации;- совершенствование форм организации производства, применение более дешевых конструктивных материалов;- совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов;- увеличение удельного веса продукции, пользующейся повышенным спросом.· На стадии обращения:- приближение потребителей продукции к ее изготовителям;- совершенствование системы расчетов;- увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции и сэкономленных материалов;- тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами [2, с. 180-181].На предприятии может иметь место несовпадение темпов роста объемов производства и продаж с темпами прироста потребности в оборотных средствах. При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении – в оборот вовлекаются дополнительные средства. В том случае, если объемы растут быстрее, имеет место относительное высвобождение оборотных средств, свидетельствующее о повышении эффективности их использования. Если потребность в оборотных средствах к концу отчетного периода оказывается меньшей, чем на его начало, при выполнении всех принятых обязательств производственной программы, то на предприятии имеет место абсолютное высвобождение средств.Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки и суммы прибыли [8, с. 236-237].Сумма высвобожденных средств из оборота в связи с ускорением оборачиваемости капитала (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости капитала определяется путем умножения однодневного оборота по реализации (Вотч / Д) на изменение продолжительности оборота (∆Поб): ±Э = (Вотч / Д) х ∆Поб (3.1)Касательно рассматриваемого предприятия относительное высвобождение составит: Э = (29275 / 360) * (-50,83) = - 4133,47 млн.руб. В связи с ускорением оборачиваемости оборотного капитала на 50,83 дня дополнительно высвобождено 4133,47 млн.руб.Прибыль можно представить в виде произведения среднегодовой суммы оборотных средств, коэффициента их оборачиваемости и рентабельности продаж (оборота): П = С * Ко * Rоб (3.2), где С – среднегодовая стоимость оборотных средств;Rоб – рентабельность продаж (отношение прибыли к выручке).Относительно анализируемого предприятия: Rоб прош = 2142 / 13662 = 0,157Rоб отч = 4884 / 29275 = 0,167 Проанализируем изменение прибыли за счет каждого из факторов методом абсолютных разниц, и определим, какой из них оказал наибольшее влияние. ∆П(С) = ∆ С * Коб прош * Rоб Прош (3.3)∆П (Коб) = С отч * ∆Коб * Rоб Прош (3.4)∆П (Rоб)= С отч * Коб отч * ∆Rоб (3.5) Для предприятия:∆П(С) = (7654,5 - 5520) * 2,49 * 0,157 = 834,44 млн. руб∆П(Коб) = 7654,5 * (3,84-2,49) * 0,157 = 1622,37 млн. руб.∆П(Rоб) = 7654,5 * 3,84 * (0,167 – 0,157) = 293,93 млн. руб. Следовательно, за счет ускорения оборачиваемости капитала в отчетном году предприятие дополнительно получило прибыли на сумму 1622,37 млн.руб., за счет увеличения среднегодовой стоимости оборотных средств – 834,44 млн.руб. и за счет увеличения рентабельности продаж – 293,93 млн.руб.Повышение эффективности использования оборотных средств позволяет высвободить значительные денежные ресурсы и направить их на осуществление мероприятий по наращиванию производственных мощностей, решению социальных задач коллектива предприятия, результативную работу на финансовом рынке. Кроме того, лучшее использование оборотных средств приводит к высвобождению материальных ресурсов, в которых они были ранее размещены. В этом случае речь идет о значении повышения эффективности использования оборотных средств [6].Таким образом, резервы улучшения использования оборотных средств состоят в экономии оборотных фондов, которая выражается в следующем:- Снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Оно, прежде всего, дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает, поэтому как одна из серьезных предпосылок увеличения масштабов производства.- Стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершенствованию технологических процессов.- Экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной производительности труда. - Экономия материальных ресурсов в огромной мере способствует снижению себестоимости промышленной продукции. Существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воздействие и на финансовое состояние предприятия.

3.2 Резервы эффективности управления оборотными средствами ООО «ЕДЕМ»

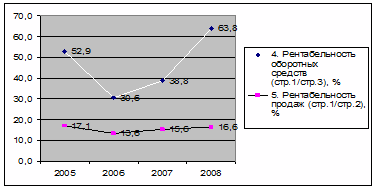

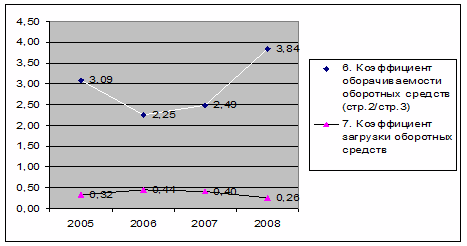

Под резервами следует понимать возникающие или возникшие, но еще не использованные (полностью или частично) возможности улучшения использования оборотных средств.Для общества с ограниченной ответственностью «ЕДЕМ» можно проанализировать показатели табл. 3.1 и выявить динамику и их взаимосвязь за период 2005-2008 гг. Таблица 3.1 Показатели эффективности управления оборотными средствами ООО «ЕДЕМ» за 2005-2008 гг.| Показатель | Год | |||||||

| 2005 | 2006 | 2007 | 2008 | |||||

| 1. Прибыль, млн.руб. | 1600 | 1214 | 2142 | 4884 | ||||

| 2. Выручка от реализации продукции, млн.руб. | 9341 | 8948 | 13747 | 29376 | ||||

| 3. Средняя сумма оборотных средств млн.руб. | 3024 | 3972 | 5520 | 7654,5 | ||||

| 4. Рентабельность оборотных средств (стр.1/стр.3), % | 52,9 | 30,6 | 38,8 | 63,8 | ||||

| 5. Рентабельность продаж (стр.1/стр.2), % | 17,1 | 13,6 | 15,6 | 16,6 | ||||

| 6. Коэффициент оборачиваемости оборотных средств (стр.2/стр.3) | 3,09 | 2,25 | 2,49 | 3,84 | ||||

| 7. Коэффициент загрузки оборотных средств | 0,32 | 0,44 | 0,40 | 0,26 | ||||

Источник: собственная разработка на основании данных бухгалтерских балансов за 2005-2008 гг.

Из табл. 3.1 видно, что прибыль и выручка возросли в 3 раза по сравнению с 2005 годом. Изменение претерпели и рентабельность оборотных средств и рентабельность продаж (см. рис. 3.1). На рис.3.1 видно, что в 2005 г. и в 2008 г. показатели рентабельности наилучшие: рентабельность оборотных средств 52,9% и 63,8% соответственно, и рентабельность продаж – 17,1% и 16,6% соответственно, что вызвано сбалансированным сочетанием прибыли и суммы оборотных активов (соотношение 1:2), а также прибыли и выручки (соотношение 1:6). Рис.3.1 Динамика изменения рентабельности оборотных средств и рентабельности продаж ООО «ЕДЕМ» по годам

Рис.3.1 Динамика изменения рентабельности оборотных средств и рентабельности продаж ООО «ЕДЕМ» по годам Источник: собственная разработка на основании данных бухгалтерских балансов за 2005-2008 гг.

Что касается коэффициентов оборачиваемости оборотных средств и загрузки, то они находятся в обратной зависимости друг от друга (см. рис. 3.2). Лучшее управление оборотными средствами прослеживается в 2005 г. и 2008 г., когда коэффициенты оборачиваемости самые большие - 3,09 и 3,84 соответственно, коэффициенты загрузки оборотных средств самые маленькие – 0,32 и 0,26 соответственно. Рис.3.2 Динамика изменения коэффициентов оборачиваемости оборотных средств и загрузки оборотных средств ООО «ЕДЕМ» по годам

Рис.3.2 Динамика изменения коэффициентов оборачиваемости оборотных средств и загрузки оборотных средств ООО «ЕДЕМ» по годамИсточник: собственная разработка на основании данных бухгалтерских балансов за 2005-2008 гг.

Таким образом, исходя из табл.3.1 и рис.3.1 и 3.2, можно сделать вывод о том, что у предприятия есть резервы управления оборотными средствами, которые напрямую связаны с их эффективным использованием.В зависимости от характера мероприятий можно выделить основные направления реализации резервов экономии ресурсов на предприятии, которые подразделяются на производственно-технические и организационно- экономические.К производственно-техническим направлениям относятся мероприятия, связанные с качественной подготовкой сырья к его производственному потреблению, совершенствованием конструкции машин, оборудования и изделий, применением более экономичных видов сырья, топлива, внедрением новой техники и прогрессивной технологии, обеспечивающих максимально возможное уменьшение технологических отходов и потерь материальных ресурсов в процессе производства изделий с максимально возможным использованием вторичных материальных ресурсов.К основным организационно-экономическим направлениям экономии материальных ресурсов относятся: комплексы мероприятий, связанных с повышением научного уровня нормирования и планирования материалоемкости продукции, разработкой и внедрением технически обоснованных норм и нормативов расхода материальных ресурсов; комплексы мероприятий, связанных с установлением прогрессивных пропорций, заключающихся в ускоренном развитии производства новых, более эффективных видов сырья и материалов [10, с.216].Главное направление экономии материальных ресурсов на ООО «ЕДЕМ» – увеличение выхода конечной продукции из одного и того же количества сырья и материалов на рабочих местах - зависит от технического оснащения производства, уровня мастерства работников, уровня организации материально-технического обеспечения, количества норм расхода и запасов материальных ресурсов, обоснованности их уровня.Немалое значение имеет сокращение потерь в производственном процессе, за счет которого можно достичь 15-20% всей экономии материальных ресурсов.При управлении оборотными средствами важно также правильно выбрать метод оценки материально-производственных запасов, который в итоге оказывает влияние на величину прибыли предприятия.Особое внимание уделяется изучению причин выявленных отклонений по отдельным видам оборотных активов и разработке мер по их оптимизации. Рост товарных запасов может быть результатом недостатков в организации логистике, рекламе, изучении спроса покупателей, другой маркетинговой деятельности, наличия залежалых и неходовых товаров.

Большие остатки денежных средств в кассе и в пути возникают в связи с неритмичным развитием выручки, несвоевременной сдачей ее в банк, неиспользуемых денежных средств и другими нарушениями кассовой дисциплины. На счетах в банке должны храниться минимально необходимые суммы денежных средств, а все свободные их остатки следует перечислять в досрочное погашение полученных кредитов, вкладывать в ценные бумаги, предоставлять кредит юридическим и физическим лицам. При перерасходе средств фондов специального назначения и резервов основное внимание уделяется разработке мер по его погашению и предупреждению.

Сверхнормативные остатки прочих товарно-материальных ценностей являются результатом наличия или приобретения излишних и ненужных материалов, сырья, топлива, малоценных и быстроизнашивающихся предметов, других материальных ценностей. Снизить запасы товаров, материалов, сырья, топлива до оптимальных размеров можно путем их оптовой реализации или бартерных сделок, равномерного и частого завоза. Нормализации остатков товаров и денежных средств в кассе и в пути способствует ритмичное развитие выручки.

В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств. Проблема улучшения использования оборотных средств стала еще более актуальной в условиях формирования рыночных отношений. Предприятия заинтересованы в рациональной организации оборотных средств — организаций их движения с минимально возможной суммой для получения наибольшего экономического эффекта.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Эффективность использования оборотных средств зависит от многих факторов, которые условно можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы, и таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия.

По данным анализа оборачиваемости на ООО «ЕДЕМ» можно сделать вывод, что предприятие эффективно использует свои оборотные средства, однако показатели оборачиваемости оборотного капитала можно было бы улучшить, для этого были выявлены резервы.

За 2008 год объем оборотных средств увеличился с 5520 млн.руб. до 9789 млн.руб. На конец периода наибольший удельный вес в структуре оборотных активов занимают запасы и затраты 46,65% (на начало года – 64,17%), причем наибольший удельный вес в запасах и затратах приходится на сырье и материалы – 40,73% , что естественно для промышленного предприятия, занимающегося выпуском мебели. Уменьшение данной статьи рационально, так как за счет нее увеличивается оборачиваемость оборотных средств. Дебиторская задолженность увеличилась на 5,35%, что является отрицательным моментом. Дебиторская задолженность всегда отвлекает средства из оборота, препятствует их эффективному использованию. Денежные средства увеличились на 13,31%. Таким образом, сокращение запасов и затрат перетекло в основном в дебиторскую задолженность и денежные средства.

Итак, за год оборотные средства сделали 2,49 и 3,84 оборотов на начало и конец периода соответственно. В итоге наблюдается увеличение оборачиваемости оборотных активов на 1,35, что означает лучшее использование оборотных средств.

Длительность одного оборота снизилась на 51 день и составила в отчетном году 94 дня. Хотя этот показатель довольно высок и следовало бы его снизить еще. Продолжительность оборота оборотных средств уменьшилась благодаря увеличения стоимости запасов и затрат (оборачиваемость запасов и затрат уменьшилась на 37,17 дней), а также за счет сокращения налогов по приобретенным активам (оборачиваемость налогов по приобретенным активам уменьшилась на 1,15 дня). В результате ускорения оборачиваемости оборотных средств, сокращения длительности прохождения ими различных стадий и всего круга оборота в целом снижается потребность в средствах, происходит их высвобождение из оборота предприятий.

В связи с ускорением оборачиваемости произошло высвобождение средств на сумму 4133,47 млн.руб. Это положительный момент, т.к. высвобождаемые финансовые ресурсы остаются в распоряжении предприятия и могут быть направлены на осуществление мероприятий по наращиванию производственных мощностей, решению социальных задач коллектива предприятия, результативную работу на финансовом рынке.

За счет ускорения оборачиваемости капитала в отчетном году предприятие дополнительно получило прибыли на сумму 1622,37 млн.руб., за счет увеличения среднегодовой стоимости оборотных средств – 834,44 млн.руб. и за счет увеличения рентабельности продаж – 293,93 млн.руб.Эффективное управление оборотным средствами предполагает ускорение оборачиваемости оборотных средств, которое может быть достигнуто за счет использования следующих факторов:· оптимизация производственных запасов;· опережающий темп роста объемов продаж по сравнению с темпом роста оборотных средств;· увеличение объема производства и реализации продукции при неизменном уровне оборотных средств;· совершенствование системы снабжения и сбыта;· снижение материалоемкости и энергоемкости продукции;· повышение качества продукции и ее конкурентоспособности;· сокращение длительности производственного цикла и др.Таким образом, экономическая эффективность улучшения управления и экономия оборотных фондов весьма велики, поскольку они оказывают положительное воздействие на все стороны производственной и хозяйственной деятельности предприятия.СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Акулич В.В. Оборотные средства: понятие, значение и инструменты анализа / В.В. Акулич // Экономика. Финансы. Управление. – 2007. – № 4. – С. 21-27

2. Артеменко, В.Г. Финансовый анализ / В.Г. Артеменко. – М.: Финансы и статистика, 2000. – 384 с.

3. Законодательство о промышленности [Электронный ресурс]. Режим доступа: http://pravo.kulichki.com/otrasl/pro/index.htm. – Дата доступа: 14.03.2009

4. Засмужец, С. Анализ оборотных средств / С. Засмужец // Справочник экономиста. – 2007. – № 2. – С. 35-38

5. Ковалев, В.В. Анализ хозяйственной деятельности предприятия: учеб. для вузов. / В.В. Ковалев. – М.: Проспект, 2004. – 416 с.

6. Лешко, В. Дефицит оборотного капитала [Электронный ресурс] / В. Лешко. - Режим доступа: http://pravo.kulichki.com/index.htm. – Дата доступа: 13.03.2009

7. Пузанкевич, О. Управление оборотными средствами предприятия / О. Пузанкевич // Финансы. Учет. Аудит. – 2005. – № 10. – С. 29-32

8. Савицкая, Г.В. Анализ хозяйственной деятельности / Г.В. Савицкая. - Минск: Новое знание, 2002. – 591 с.

9. Стоянова, Е.С. Финансовый менеджмент: учебник для вузов / Е.С. Стоянова. - М.: Перспектива, 2000. – 418 с.

10. Экономика предприятия: учеб. пособие / Л.Н. Нехорошева [и др.]; под ред. Л.Н. Нехорошевой. – Минск: БГЭУ, 2008. – 719 с.

Похожие рефераты:

Шпаргалки по учету, анализу и аудиту в РБ

Теоретические основы управления источниками финансирования оборотного капитала организации

Оборотные средства предприятия и пути ускорения их оборачиваемости

Организация учета оборотных материальных активов, оценка эффективности их использования

Оборотные активы предприятия ООО "Рекламно-информационное агентство "Свинарка и пастух"

Анализ и оценка процесса управления денежными потоками предприятия ООО "Конди"

Формирование эффективной системы управления оборотными активами

Управление оборотными активами предприятия ОАО "Хлеб"

Учет и анализ денежных средств на примере предприятия ООО "Климовская деревообрабатывающая компания"

Повышение эффективности финансово-экономической деятельности предприятия ЗАО

Оборотные активы и оборотный капитал торговой организации

Капитал: оборотные фонды, формирование и использование оборотных средств предприятия