| Похожие рефераты | Скачать .docx |

Курсовая работа: Инвестиционный проект строительства спортивно-развлекательного горнолыжного комплекса

Содержание

Введение

1. Теоретические аспекты инвестиционного проектирования

1.1 Системный подход к инвестиционному процесс

1.2 Бизнес-план как системное представление инвестиционного проекта

2. Практические аспекты инвестиционного проектирования на примере реализации бизнес-плана строительства горнолыжного комплекса

2.1 Фактографический анализ

2.2 Целевая установка и принципы разработки программы (проекта)

2.3 Потенциальные участники программы (проекта)

2.4 Интересы участников программы (проекта)

2.5 Основные программные мероприятия

2.6 Финансовые механизмы инвестирования программы (проекта)

2.7 Управление инвестиционной программой (проектом)

2.8 Риски инвестиционной программы (проекта)

Заключение (резюме)

Список литературы

Введение

Инвестиционный проект (investment project) — проект, предусматривающий (в числе других действий) осуществление инвестиций. Естественно, что проектные материалы в данном случае должны содержать информацию о том, кто осуществляет инвестиции, в какой форме они осуществляются, каков объем этих инвестиций и как они распределены во времени. Инвестор (investor) —участник инвестиционного проекта, в числе действий которого предусмотрено осуществление инвестиций. Инвестиционные проекты преследуют цель получения доходов от производства некоторой продукции или услуги.

Инвестиционный процесс может быть представлен как слабоструктурированная сложная система, одним из признаков которой является ее целостность. Целостность системы определяется единством цели, функциональным назначением, окружающей средой (миром вне системы), с которой система взаимодействует как целое, наличием в ней системообразующих отношений, совпадающих с ее сущностью [16]. При этом системообразующими отношениями инвестиционного процесса являются отношения, возникающие при осуществлении и регулировании инвестиционной деятельности в форме капитальных вложений для получения прибыли посредством реализации инвестиционных проектов.

С точки зрения системного подхода проект можно рассматривать как процесс перехода из исходного состояния в конечное - результат при участии ряда ограничений и механизмов.

По мнению И. В. Прангишвили, основное свойство слабоструктурированных систем состоит в том, что они "плохо расчленяются, а иногда и не расчленяются вовсе на отдельные элементы (подсистемы)" Поэтому изучение неструктурированных и слабоструктурированных систем от элементов, с дальнейшим их объединением (композицией), не дает реальную целостную картину.

Принципиально соглашаясь с такой позицией, нужно вместе с тем в качестве признака слабой структурированности инвестиционного процесса в реальном секторе экономики видеть и перманентность процесса самоорганизации, когда по мере увеличения открытости система, не успев достигнуть максимальной упорядоченности, продуцирует новые структурные элементы, приобретает новые структурные закономерности.

Во-первых, в процессе капиталообразования и инвестирования, на что обращает внимание и А. Булатов, "финансовые инвестиции трансформируются в нефинансовые, однако с разной скоростью и не обязательно в полном объеме, а также не обязательно в стране происхождения" [2]. Во-вторых, взаимодействие элементов в рамках инвестиционного процесса определяется не только формально заданными связями, но и неформально формируемыми. Таким образом, необходимы полисистемные исследования этой сферы.

Цель работы – изучение системного представления инвестиционной программы: рассмотрение системообразующих и системодополняющих факторов.

Задачи исследования:

· Рассмотреть теоретические аспекты инвестиционного проектирования : системный подход к инвестиционному процессу, сущность бизнес-плана как системное представление инвестиционного проекта;

· Рассмотреть практические аспекты инвестиционного проектирования на примере реализации бизнес-плана строительства горнолыжного комплекса

1. Теоретические аспекты инвестиционного проектирования

1.1 Системный подход к инвестиционному процессу

В инвестиционном процессе, как системе, могут быть декомпозированы подсистемы: субъектов, ресурсов, финансирования, рисков, и выделяться государственный, региональные и муниципальные уровни.

В.Н. Бурков и В.А. Ириков отмечают, что "описание подсистем включает описание ее элементов и описание существенных характеристик (показателей состояния) самой подсистемы. Как правило, показатели состояния подсистемы формируются на основе показателей состояния входящих в нее элементов, т.е. являются агрегатами состояний элементов".

Определение состава участников и их взаимоотношений позволяет декомпозировать общую цель инвестиционного процесса в реальном секторе экономики в виде ряда слабоформализованных взаимосвязанных подцелей. При выборе того или иного варианта развития инвестиционного процесса приходится формировать согласованное решение, позволяющее находить компромисс между общегосударственными и региональными целями, а также целями отдельных хозяйственных субъектов.

Участниками инвестиционной деятельности могут быть как физические, так и юридические лица, в том числе иностранные, а также государства и международные организации. В качестве участников (субъектов) инвестиционной деятельности, осуществляемой в форме капитальных вложений, могут выступать, согласно Федеральному закону от 25 февраля 1999 г. N 39-ФЗ, инвесторы, заказчики, подрядчики. Среди этих участников без основания не названы научные, проектные и изыскательские организации, результатом деятельности которых являются: проектная и эксплуатационная документация, спецификации комплектующих изделий и материалов на проектируемое здание или сооружение; технико-экономические обоснования по строительной продукции; архитектурно-строительные решения, экспертные заключения по всему комплексу вопросов создания и эксплуатации строительной продукции.

Подобное забвение роли научных, проектных и изыскательских организаций в инвестиционной сфере уже сказывается на перспективах обеспечения конкурентоспособности конкретных инвестиционных решений. Именно отсутствием реальных сдвигов в интеграции научных, проектных и изыскательских организаций, сохранением институциональных барьеров объясняются существенные недостатки в этой сфере деятельности: нарушение сроков и изменение объемов ранее запланированного (определенного) финансирования; односторонний отказ от сооружения объектов, предусмотренных проектом, в том числе и общего назначения; отсутствие четкой перспективы развития строительной базы и загрузки ее мощностей; отставание инфраструктурной подготовки территории, особенно транспортного строительства и ввода объектов социальной инфраструктуры; недооценка локальных природных ресурсов и мероприятий по охране их от загрязнения и т.д.

В этой связи следует отметить точку зрения формирующуюся в инвестиционном менеджменте, согласно которой "основной структурной единицей участников проекта является команда проекта - специальная группа, которая становится самостоятельным участником проекта (или входит в состав одного из этих участников) и осуществляет управление инвестиционным процессом в рамках проекта.

Несколько замечаний по поводу инвестиционных ресурсов - ценностей, вкладываемых в те или иные проекты с целью прироста богатства в том или ином виде, начиная с материально-вещественного и кончая денежным [1].

Федеральный закон от 25 февраля 1999 г. N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" (с изменениями от 2 января 2000 г.) включает в этот перечень и денежные средства, имущество, а также имущественные права и иные права, имеющие денежную оценку.

Таким образом, можно отметить, что инвестиционный процесс следует признать целенаправленной и многоцелевой полиструктурной системой, имеющей неоднородные внутренние и внешние цели, самостоятельные подцели отдельных подсистем, систему показателей измерения целей, многообразные стратегии их достижения и т.д. Соответственно, соглашаясь с И.В. Прангишвили, следует подчеркнуть, что задачи исследования сложных слабоструктурированных систем "несут в себе неопределенность, неоднозначность и имеют качественный характер и поэтому создание для них традиционных количественных формальных моделей невозможно или возможно, если использовать субъективные нечеткие оценки. Для таких задач более целесообразно применение качественных, когнитивных моделей.

1.2 Бизнес-план как системное представление инвестиционного проекта

Бизнес-план это официальный документ, в котором рассматриваются основные вопросы обоснования необходимости реализации инвестиционного проекта. Он является обязательной частью пакета документов, описывающих инвестиционный проект. Инвесторам, коммерческим банкам, административным органам государственного и территориального управления, всем потенциальным участникам процесса реализации инвестиционного проекта и другим лицам (организациям), от которых зависит перспектива реализация проекта, поступает много инвестиционных предложений (проектов). Далее мы обобщенно все эти лица будем называть инвесторами. Естественно, что у них всегда есть выбор, какому проекту отдать предпочтение. В этих условиях одним из обязательных предварительных условий получения положительного решения по проекту является следующее. Инвестор должен рассмотреть ваш проект, оценить его перспективность и принять решение об участии в его реализации. Что бы ваш проект стал рассматриваться инвестором, надо оформить его в такой форме, к привык инвестор. К настоящему времени уже выработался стандартный минимальный состав требований к структуре и содержанию бизнес-плана. Такая общепринятая форма бизнес-плана называется макетом. В макете бизнес-плана определяется обязательный состав и содержание разделов, состав расчетных таблиц и методики их расчетов.

Разработка бизнес-плана стимулируется следующие причинами.

1 Правильно оформленный бизнес-план является рабочим документом, который информирует о ваших идеях всех лиц, которые, по вашему мнению, могут оказать благоприятное воздействие на реализацию проекта (инвесторов и т.д.).

2. Качество составления бизнес-плана характеризует профессиональный уровень его разработчиков. Что в значительной мере определяет первое впечатление о проекте и его перспективах.

3. Бизнес-план является рабочим документом, который поможет вам эффективно контролировать процесс реализации проекта. "То что планируется - делается", утверждает Питер Дрюккер, известный консультант по управлению.

4. Процесс разработки бизнес-плана включает обдумывание идеи, ее конкретизацию и детальное обоснование с использованием комплекса расчетных таблиц. Это заставляет разработчиков уже на начальной стадии критически подходить ко всем аспектам реализации будущего проекта. Ответственное отношение к разработке бизнес-плана, стремление дать его детальное обоснование с помощью системы расчетных документов способствует выявлению и устранению ошибок в оценке влияния на проект рыночных, технологических, производственных, организационных и других факторов.

Бизнес-план имеет общепринятую структуру. Такая структура описывается в форме макета бизнес-плана. В таком макете определяется состав разделов и дается характеристика информации, включаемой в каждый раздел. Так, например, макет бизнес-плана определен постановлением Правительства РФ (5) и аналогичным постановлением губернатора Новосибирской области (6). В приложении представлен макет бизнес-плана в полном объеме, утвержденный в постановлении губернатора Новосибирской области.

Здесь кратко определим состав разделов макета бизнес-плана.

1. Титульный лист проекта, содержащий: название и адрес предприятия, фамилию, имя и отчество руководителя, суть проекта и другие сведения.

2. Вводная часть (резюме). Определяются цели проекта и доказательства его выгодности.

3. Анализ положения дел в отрасли. Место предприятия в отрасли, характеристика конкурентов и т.д.

4. Производственный план. Здесь дается аргументация выбора производственного процесса, состав требуемых основных фондов, альтернативные поставщики основных фондов, сырья и других ресурсов, затраты на подготовку производства и производство продукции, план производства продукции и т.д.

5. План маркетинга. Здесь определяется план реализации продукции, стратегия взаимоотношений с конкурентами на рынке продукции и услуг и т.д.

6. Организационный план. Дается общая характеристика предприятия, его финансовое состояние, характеристика акционеров и руководящего состава предприятия, взаимоотношения с местной администрацией и т.д.

7. Финансовый план. В данном разделе планируются все затраты, связанные с организацией производства, производственной и сбытовой деятельностью. Здесь обязательно выполняются расчет коммерческой и бюджетной эффективности проекта. Этот раздел является основным при принятии решений о реализации проекта и его финансировании.

Однако, следует отметить, что любой инвестор вправе потребовать включение в бизнес-план инвестиционного проекта дополнительных разделов, расчетных таблиц, расчета эффективности проекта по методике инвестора, детализации информации и т.д. Такое право объясняется тем, что только инвестор принимает решение о своем участии в инвестировании проекта. Поэтому, если вы заинтересованы в привлечении конкретного инвестора, то должны учитывать все его требования к содержанию бизнес-плана и других документов, раскрывающих содержание инвестиционного проекта.

Анализ структуры инвестиционного проекта проводится с позиций системного подхода. Это проявляется в составе и содержании разделов бизнес-плана. Отметим такую взаимосвязь.

Во первых, должна быть сформулирована цель инвестиционного проекта. Она описывается в первых двух разделах.

Во вторых, должны быть определены критерии эффективности проекта. В седьмом разделе "Финансовый план" обязательно присутствует расчет экономической эффективности проекта с использованием комплекса показателей эффективности. В том числе, специальные показатели эффективности, определяемые конкретным инвестором. Например, если вы планируете получить государственную или региональную инвестиционную поддержку, то вам необходимо наряду с коммерческой эффективностью проекта рассчитать эффективность с позиций интересов федерального и регионального бюджетов.

В третьих, надо определить срок, на который рассчитывается инвестиционный проект. Здесь учитывается множество факторов, Например, прогнозы экономического развития в отрасли, регионе и государстве в целом. К важным факторам, влияющим на расчетный срок проекта, следует отнести продолжительность подготовки производства (строительство, монтаж оборудования и пуско-наладочные работы, а также срок окупаемости проекта. Например, если планируется получение бюджетного финансирования, то расчетный срок проекта должен включать срок окупаемости плюс два последующих года.

В четвертых, мы должны определить влияние внешней среды на реализацию проекта. При этом следует выделять факторы, на которые результаты реализации проекта могут оказывать свое влияние (это рынки ресурсов, товаров и услуг), а также факторы, которые не зависят от результатов реализации проекта. В бизнес-плане этому уделяется важное место. Под внешней средой следует понимать взаимоотношения:

- с рынками технологий, оборудования, сырья, материалов, трудовых ресурсов и т.п. То есть, со всем многообразием факторов, влияющих на организацию производства . Этим вопросам посвящен четвертый раздел;

- с рынком товаров и услуг, которым посвящен инвестиционный проект. Надо дать развернутую характеристику конкурентов и определить стратегию противодействия им - реклама, сервисные услуги покупателям продукции и т.д. (третий и четвертый разделы). В четвертом разделе производимую продукцию необходимо сравнить с конкурирующими на рынке аналогами, определить сегмент рынка, на который ориентирован проект, дать обоснование цены. Здесь же представляется программа реализации производимой продукции, детализируемая по всей номенклатуре и временным интервалам в течение всего периода реализации проекта;

- учет влияния факторов, которые не поддаются воздействию в результате реализации проекта (государственная и региональная система налогообложения, экономическая нестабильность, инфляция и т.д.). Влияние таких факторов определяется на основе прогнозов государства, специализированных организаций и отдельных экспертов.

Пятым элементом системного подхода следует отметить учет влияния внутренних факторов на реализацию проекта. В бизнес-плане внутренние факторы разделены на две группы.

К первой группе относится влияние организационных моментов на реализацию проекта (организационная форма юридического лица, состав акционеров и первых руководителей проекта и т.п.). Эти факторы во многом носят субъективный характер и не поддаются количественным оценкам. Этому посвящен шестой раздел бизнес-плана.

Вторая группа внутренних факторов отражает финансовые аспекты реализации проекта. Они учитывают все виды поступлений денежных средств от результатов реализации проекта, расходы на создание производства. Расходы производственную и реализационную деятельность и т.д. Все это сосредоточено в седьмом разделе бизнес-плана - "финансовый план". Финансовый план рассчитывается на основе данных большинства разделов и в концентрированном виде отражает планируемые финансовые и экономические результаты реализации проекта. Эти результаты детализируются как по временным интервалам в течение всего срока реализации проекта (месяцы, кварталы и годы), так и по источникам поступлений и видам расходов. Завершающим разделом финансового плана является расчет коммерческой эффективности проекта. Также рассчитывается бюджетная эффективность проекта в случае наличия бюджетного финансирования.

2. Практические аспекты инвестиционного проектирования на примере реализации бизнес-плана строительства горнолыжного комплекса

2.1 Фактографический анализ

В таких зимних видах спорта, как фигурное катание и беговые лыжи, российские спортсмены традиционно добиваются хороших результатов. Горнолыжный спорт в России мог бы развиваться не хуже, чем в Альпах: на недостаток гор, так же, как и снегов, Россия пожаловаться не может. Тем не менее до 2000 года в России этот вид деятельности страдал от недостатка рекламы и инвестиций в развитие современных курортов. Своеобразным рекламным агентом оказался президент Путин, чье увлечение горными лыжами вызвало бум среди российских бизнесменов. А деньги предложили металлурги, у которых по стечению обстоятельств в последние годы появилось желание развивать горнолыжные курорты.

Расширение рынка снаряжения для горнолыжного спорта и сноубординга, а также стремительная «экстремализация» спорта привели к бурному развитию в Сибири сети горнолыжных комплексов и сопутствующей инфраструктуры. Особенно это заметно в городах, далеких от таких признанных зимних центров, как Алтай и Горная Шория. За последние 5–7 лет горнолыжный спорт начали активно развивать в Новокузнецке, Междуреченске, Мысках (Кемеровская область), Томске, Новосибирске, Новососедове (Новосибирская область), Горном Салаире.

В данной работе объектом исследования является горнолыжный комплекс на склоне горы Люскус (г. Кемерово), открывшийся в 2004 году. Сюда съезжаются на отдых жители близлежащих городов.Появление горнолыжной трассы в черте Кемерова — событие значимое: до сих пор многочисленные любители горных лыж были вынуждены проводить зимние уик-энды в окрестностях Новокузнецка или Зеленогорска.

Идея создать комплекс на Люскусе появилась еще в прошлом столетии. Пять лет назад группа кемеровских бизнесменов попыталась реализовать проект горнолыжной трассы. Но осуществлению далеко идущих планов помешала нехватка денег: найти необходимые 500 тыс. долларов не удалось, и от строительства трассы пришлось отказаться.

В 2002 году молодой кемеровский предприниматель Сергей Солбаков на средства компаньонов и администрации Крапивинского района Кемеровской области построил трассу в Зеленогорске. Создав за год необходимую инфраструктуру и наладив работу лыжного комплекса, Сергей передал его на баланс районной администрации в обмен на льготы по арендной плате. К тому времени, когда истек срок аренды, у Солбакова созрел новый план: перенести горнолыжный бизнес в Кемерово — удобно расположенный город с 600-тысячным населением и хорошей транспортной развязкой.

В 2003 году Сергей Солбаков основал компанию ООО «Люскус-Тур», которая должна была построить, а затем начать эксплуатировать кемеровский горнолыжный комплекс. Он привлек частные инвестиции, и строительство трассы началось. Работы велись в режиме строгой экономии, и бизнесмены принимали в них личное участие.

Создавая комплекс, директор «Люскус-Тура» сделал ставку не на количество спусков, а на их качество. Вместо дополнительного подъемника приобрел современную машину для укладки снега — ратрак, а также системы искусственного оснежения склонов — снежные пушки. Принцип их работы прост: снежная масса образуется при распылении воды через специальные форсунки в условиях отрицательных температур, а затем вращающийся пропеллер выталкивает образовавшиеся кристаллики снега из большого раструба. Сегодня на Люскусе установлены три снежных пушки шведской фирмы LENKO. Каждая из них способна вырабатывать до 16 куб. м снега в час при температуре воздуха от –2°C и ниже. Это позволяет открыть лыжный сезон при толщине снежного покрова всего в 35–45 см. На склонах, где такие пушки не применяются, необходимо ждать, пока выпадет примерно метр снега, который надо еще укатать ратраком. Благодаря «снежной артиллерии» «Люскус-Тур» в 2004 году открыл сезон на две с половиной недели раньше соседей-конкурентов. Систему купили за 140 тыс. евро в начале 2004 года при содействии компании-посредника из Санкт-Петербурга. В Новокузнецке приобрели 200 пар лыж.

Сегодня в Кемеровской области действуют несколько малых горнолыжных трасс. Наиболее известные и популярные — в Гурьевске, Зеленогорске и Новокузнецке. Их характеристики в основном схожи: перепады высот лежат в пределах 100–190 м, а длина трасс варьируется от 600 до 1 200 м — сказывается примерно одинаковый рельеф местности.

Наибольшими перепадами славится Гурьевск — 170–180 м. В Зеленогорске трасса протяженностью почти километр имеет разницу высот в 120 м. На склонах новокузнецкого горнолыжного центра «Лесная республика» — 100–110 м. Зато в «Солнечном» (тоже Новокузнецк) — до 190 м при протяженности трассы до 750 м. В Кемерове рельеф позволяет использовать перепад высот 110–120 м при длине склона 580–700 м.

Стоимость аренды снаряжения для горнолыжного спорта или сноубординга в разных городах тоже почти не отличается: от 140 до 160 рублей за комплект в час. Что касается Кемерова, то там прокат горнолыжной экипировки стоит 150 рублей, сноуборда — 200 рублей, а услуги инструктора оцениваются в 200 рублей за час работы. Высокая плата за аренду сноубордов объясняется очень малым количеством «досок» в «Люскус-Туре».

Для успешной конкуренции с сильными соседями кемеровскому горнолыжному комплексу не хватает мощной инфраструктуры и сервиса. Увеличивать количество трасс и развивать инфраструктуру дополнительного сервиса жизненно необходимо — иначе бизнесу просто не выжить. На малых горнолыжных комплексах Кемеровской области сегодня делают ставку на клиентов со средним достатком — как местных жителей, так и гостей из близлежащих регионов — это широкий круг любителей активного зимнего отдыха. Люскус в состоянии принять до тысячи человек в день, но для этого нужен минимум еще один подъемник. Пока же соседи обыгрывают Кемерово именно по количеству трасс и дополнительных подъемников: в Гурьевске и Зеленогорске их по два, в Шерегеше — три. Новосибирский комплекс «Ключи» располагает тремя трассами для спуска, двумя подъемниками, кроме того, там есть half-pipe — специальный снежный желоб для сноубордистов и фристайлеров.

Руководство нового комплекса понимает, что нельзя останавливаться на достигнутом. Одной трассы для спуска явно недостаточно, даже если на Люскус станут приезжать только кемеровчане. Поэтому на склоне уже отвели место под строительство half-pipe. Его планируют ввести в строй в следующем сезоне. К сезону 2005–2006 в «Люскус-Туре» был установлен еще один подъемник, оборудован второй спуск и горка для саночников.

Немаловажный фактор для хорошего отдыха в спортивном центре — горячее питание. Кемеровский лыжный комплекс располагает кафе быстрого питания, где готовят шашлыки, пельмени, салаты, предлагают чай и кофе.

Конечно, «Люскус» удобен в большей степени для кемеровчан, хотя сюда уже приезжают покататься лыжники из Новосибирска и Томска. Так, только за декабрь 2005 года ООО «Люскус-Тур» удалось покрыть за счет доходов до 15% затрат на строительство и оборудование комплекса. И это неудивительно. Люскус привлекает новизной, ведь еще недавно в окрестностях Кемерово ничего подобного не было.

2.2 Целевая установка и принципы разработки программы (проекта)

Целью данного инвестиционного проекта являлось строительство спортивно-развлекательного горнолыжного комплекса с целью развития въездного туризма в Кемеровской области. В перспективе проектом предусматривается установка канатной дороги, строительство гостиницы с рестораном, фитнесс-центром, развлекательно-игровыми залами.

Обеспечение возвратности средств предполагается по следующим схемам:

- предоставление кредита, с последующим возвратом основного долга и начисленных на эту сумму процентов;

- на условиях финансового лизинга.

Общая стоимость проекта: 6,3 млн. долл. США

2.3 Потенциальные участники программы (проекта)

Инициатор создания проекта – теперь - Генеральный директор ООО «Люксус-Тур». Участниками проекта являются частные инвесторы, предприятия (Кемеровский авторемонтный завод).

Общество с ограниченной ответственностью ООО «Люксус-тур» учреждено в соответствии с ГК РФ, принятым Государственной Думой РФ 21.10.94 г. и Федеральным законом «Об обществах с ограниченной ответственностью» от 08.02.98 г., а также на основании Решения учредителей.

Единоличное управление Обществом осуществляет Генеральный директор Общества.

Численность персонала ООО «Люксус-Тур» составляет 40 человек.

Взаимодействие Общества с другими рыночными структурами представлено в табл. 1.

Таблица 1 Взаимные ожидания предприятия и различных субъектов экономики

| Экономические субъекты | Ожидания со стороны субъекта | Ожидания со стороны данного предприятия |

| Население и его отдельные группы (реальные, потенциальные и бывшие работники предприятия, члены их семей, собственники, инноваторы, владельцы финансовых средств, другие граждане, общество в целом) | Занятость Средства к существованию Возможность самореализации в процессе труда Возможность самореализации в коллективе Уважение со стороны коллектива Материальная и моральная поддержка в чрезвычайных ситуациях Получение доходов от средств, вложенных в данное предприятие Спрос на организационно-технологические новшества Учет интересов общества |

Привлечение рабочей силы Спрос на и услуги предприятия Предложение инноваций Преданность работников корпоративным интересам Признание общественной ценности предприятия Поддержка в чрезвычайных ситуациях |

| Другие предприятия (реальные и потенциальные партнеры, конкуренты, собственники, обладатели новых технологий, свободных финансовых и иных ресурсов) | Спрос на товары и услуги другого предприятия Привлечение кадров, получивших опыт работы на данном предприятии Получение доходов от средств, вложенных в данное предприятие Спрос на новые технологии другого предприятия |

Спрос на товары и услуги данного предприятия Привлечение кадров, получивших опыт работы на другом предприятии Получение доходов от средств, вложенных в другое предприятие Спрос на новые технологии данного предприятия |

| Банки | Спрос на банковские услуги | Депозитно-расчетное и кредитное обслуживание |

| Учебные заведения | Спрос на выпускников | Предложение специалистов |

| Налоговые органы | Своевременная уплата налогов | Предоставление налоговых льгот и отсрочек |

| Данное предприятие | Создание и расширение социально-экономического потенциала развития предприятия | Создание и расширение социально-экономического потенциала развития предприятия |

| Федеральные и местные органы исполнительной и законодательной власти | Обеспечение достаточного объема налоговых поступлений для формирования федерального и местных бюджетов | Бюджетное финансирование предприятия Создание и поддержание внешних условий деятельности предприятия |

| Федеральные органы отраслевого регулирования | Реализация отраслевой политики государства | Информационная поддержка Координация деятельности с другими отраслями |

Из табл. 1 видно, что данное предприятие является целостной системой, внутри которого можно выделить структурные подразделения (подсистемы), система находится в тесном взаимодействии с окружающей средой.

2.4 Интересы участников программы (проекта)

Интересы участников проекта можно подразделить на следующие группы:

Интересы создателей проекта – стратегическое развитие предприятия, долговременное функционирование на рынке, получение прибыли.

Интересы инвесторов проекта также направлены на извлечение прибыли, этому активно способствует тот факт, что рынок горнолыжных комплексов одна из многообещающих, но пока свободных ниш.

Интересы сотрудников рассматриваемой организации находятся в социальной области: предоставление рабочих мест, организация условий труда, материальное вознаграждение.

2.5 Основные программные мероприятия

Основными программными мероприятиями при реализации и данного инвестиционного проекта являлись:

На подготовительном этапе проекта осуществляются:

· Отбор целей Проекта и проверка их согласованности между заинтересованными лицами.

· Разработка политик достижения желаемых целей (результатов) Проекта и контроля над ходом реализации Проекта (его отдельных этапов).

· Выбор методов, средств и действий для осуществления политик и достижения намеченных целей Проекта по признаку затраты/эффективность.

· Изучение участников Проекта по следующим направлениям: отраслевая специфика, интересы, цели, ограничения, ресурсы, которые могут быть использованы в рамках Проекта, альтернативы участию в Проекте, виденье Проекта, его этапов и результатов.

· Разработка системы учета интересов компаний и лиц, участвующих в Проекте.

Этап заканчивается оценкой политики по отношению ко всем потенциальным участникам Проекта, переговорами об их приемлемости, согласовании и корректировке.

На стадии организации предпроектных работ разрабатываются, анализируются и оцениваются:

· Система финансирования предпроектных работ (ее этапов) и Проекта (его этапов).

· Мероприятия для обеспечения устойчивости предпроектных работ и Проекта.

· Реализуемость Проекта на основе существующего бизнес-плана.

· Основные ограничения существующего бизнес-плана.

· План упреждающих (корректирующих) мероприятий в рамках существующего бизнес - плана.

· Этап заканчивается подписанием соглашения об участии в Проекте и подготовкой участников к работе над Проектом.

В ходе предпроектных работ реализуются:

· Разработка сценариев прямого процесса (построение обобщенного процесса выбранных управляющих стратегий и политик из настоящего в будущее). Разработка обратного процесса (построение политик управления с учетом наиболее вероятного будущего с целью достижения желаемого будущего из прошлого в настоящее). Модификация целей по мере необходимости.

· Проектирование необходимой ресурсной, технологической и информационной базы нового предприятия.

· Проектирование системы управления и требуемого творческого потенциала для нового предприятия.

· Оценка существенных аспектов внутренней и внешней среды в сценариях деятельности нового предприятия.

· Разработка программ стратегического планирования для нового предприятия.

· Распределение информации между потенциальными участниками Проекта.

Здесь следует подчеркнуть необходимость и важность изучения интересов всех заинтересованных в Проекте лиц и согласования с ними различных частных критериев оценки уже на предпроектной стадии. Значимость каждого критерия в большинстве случаев можно определить только экспертным путем, изучая условия компромисса, достигаемого участниками Проекта.

Такими критериями могут быть:

· Доля средств производства, привлекаемых участниками на различных этапах Проекта.

· Доля финансовых ресурсов.

· Доля персонала (особенно ключевых специалистов и персонала, занятого в наиболее важных бизнес-процессах).

· Доля нематериальных активов - интеллектуальной промышленной собственности: патенты, технологии, ноу-хау, полезные модели, торговые марки и т.п.

· Доля нематериальных активов-реноме: влияние на органы власти и потенциальных инвесторов, наличие постоянной и устойчивой клиентуры и портфеля заказов, общая деловая репутация среди конкурентов, клиентов, поставщиков, обслуживающих организаций, органов местной и государственной власти.

· Общегосударственная значимость участника и его влияние на отраслевом и межотраслевом уровне (влияние на налоговую политику, административную и законодательную деятельность).

· Отношение трудовых коллективов и профсоюзов к Проекту, включая предполагаемую необходимость высвобождения части персонала или его переобучения. И так далее...

Априорная величина коэффициентов значимости приведенных выше и аналогичных им критериев отражает компромисс, которого участники Проекта могут достичь в ходе решения задачи, относящейся к классу неантагонистических игр. Следует отметить, что коэффициенты значимости могут не соответствовать доле собственности или величине выигрыша, получаемого участниками.

По мнению автора данной работы для рассматриваемого Проекта Люксус большое значение имеет интенсивность использования новых технологий, прежде всего управленческих, которые бы обеспечивали:

· Предоставление качественных безопасных услуг как местным жителям, так и туристам;

· Организацию комфортных условий труда для персонала

· Стратегическое развитие Общества в соответствии с поставленными целями.

Наиболее эффективной управленческой стратегией на предпроектной стадии становится определение места и роли потенциальных участников Проекта в будущих бизнес-процессах.

Для этого необходимо оценить:

· Существующие бизнес-процессы потенциальных участников Проекта и поддерживающие их технологии с точки зрения стоимость/эффективность.

· Эффективность использование ресурсов потенциальными участниками Проекта по мере удаления от точки приложения затрат.

· Необходимую область охвата процесса переработки ресурсов новыми бизнес-процессами (вероятность использования имеющихся у потенциальных участников Проекта технологий в рамках нового производственно - технологического комплекса).

· Предполагаемую эффективность использования совместных ресурсов создаваемым предприятием.

Естественным образом встает вопрос об организационной форме для выполнения предпроектных работ. Сюда же примыкает задача по обеспечению информационно-финансовой безопасности потенциальных участников Проекта, что сегодня является необходимым условием в сложившейся мировой практике управления сложными и многоэтапными инвестиционными проектами.

В основу такой системы может быть положена отдельная организационная структура типа центров исследований и разработок, существующих на ряде крупных зарубежных компаний. Участники Проекта могут делегировать такому Центру следующие полномочия:

· Планирование (долгосрочное и оперативное) и бизнес-проектирование Инвестиционного проекта. Построение прямого и обратного процессов, проецирующих вероятное (логическое) и желаемое будущее Проекта.

· Экспертная оценка и сравнение наиболее важных элементов уровней и иерархий будущего Проекта.

· Выявление характера и степени влияния элементов внутренней и внешней среды на цели Проекта.

· Сравнение существующих производственных технологий, систем управления, корпоративных культур и оргструктур участников Проекта с мировыми отраслевыми лидерами.

· Разработка адаптивных и упреждающих мероприятий организационного, экономического, социального и т.п. характера.

· Выбор критерии оценки достижения целей Проекта. В условиях неопределенности, могут быть использованы: дисконтирование достоверных эквивалентов, ставки дисконтирования с поправками на риск, сокращенный жизненный цикл Проекта, диапазоны значений используемых критериев.

· Анализ изменений внутренней и внешней среды с последующей корректировкой планов Проекта.

· Оценка будущей эффективности Проекта с учетом изменений.

· Мониторинг и текущий контроль хода работ, в том числе по содержанию и срокам выполнения работ. Контроллинг инвестиций при взаимодействии отдельных центров ответственности.

· Координация и экономический анализ планов и бюджетов Проекта. Анализ причин отклонений.

На последующих этапах разрабатываются организационные аспекты Проекта, особенно система отчетности для контроллинга инвестиций, отражающая планируемые и фактические результаты Проекта, показатели отклонений результатов и причины отклонений (ответственность).

В качестве критериев оценки, особенно в условиях неопределенности, могут быть использованы: дисконтирование достоверных эквивалентов; ставки дисконтирования с поправками на риск; сокращенный жизненный цикл Проекта; диапазоны значений используемых критериев.

В итоге должна быть внедрена система документооборота всего Проекта на базе современных информационных технологий, которая легла бы в основу системы подготовки и принятия управленческих решений, как на стадии реализации инвестиционного проекта, так и функционирования будущего предприятия.

2.6 Финансовые механизмы инвестирования программы (проекта)

Потребность в финансировании данного проекта как уже было отмечено выше составляла на инвестиционной стадии 5 000 000 долл. США.

Продолжительность инвестиционной фазы рассматриваемого проекта (время осуществления капитальных вложений) составляет 12 месяцев с начала реализации проекта.

В течение этого периода времени компанией было приобретено, доставлено и смонтировано основное оборудование. К моменту пуска проекта в эксплуатацию технологическое оборудование былот полностью готово к работе.

Оценка инвестиционных издержек, связанных с реконструкцией здания (без учета стоимости существующего здания) и с приобретением импортного оборудования представлена в таблице 2.

Таблица 2 Оценка инвестиционных издержек

| Статья затрат | Стоимость без НДС, долл. США | Таможенная очистка, долл. США | Полная стоимость, долл. США | НДС к затратам, руб. |

Проектные работы Работы по реконструкции существующего здания Установка и подводка сетей Технологическое оборудование для всего комплекса, включая предметы интерьера |

246 500 2 094 500 1 562 500 1 096 500 |

24 650 0 0 09 650 |

271 150 2 094 500 1 562 500 1 206 150 |

1 626 900 12 567 000 9 375 000 7 236 900 |

| ИТОГО ЗАТРАТ | 5 000 000 | 134 300 | 5 134 300 | 30 805 800 |

Учитывая необходимость во временных затратах в первый год эксплуатации проекта, связанных с проведением рекламных мероприятий для привлечения клиентов, новый горнолыжный центр смог достичь планируемых показателей по объему предоставляемых услуг только к началу 6 месяца своей работы.

Успешное выполнение предусмотренных рекламных мероприятий позволяет рассчитывать на объемы реализации всего комплекса услуг, указанные на рис.1.

Рисунок 1. Объемы реализации всего комплекса услуг

При этом планируемый объем поступлений в денежном выражении от реализации всего комплекса услуг за первый год эксплуатации представлен на рис. 2.

Рисунок 2. Планируемый объем поступлений в денежном выражении

На финансирование капитальных вложений был привлечен долгосрочный кредит в размере 5 млн. долл. США на срок от 6 до 10 лет.

Сумма кредита определена на основании величины первоначальных инвестиционных затрат в постоянные активы, стоимость которых по предварительному предложению фирмы составляет 5 млн. долл. США без учета сумм таможенных платежей.

График привлечения кредита соответствует графику осуществления платежей по проекту в пользу указанной фирмы. Таким образом, привлечение кредита в размере 5 млн. долл. планируется в первом интервале планирования (первый год реализации проекта). Погашение кредита и выплату процентов предполалось осуществлять в течение последующих пяти лет.

Предполагаемые условия предоставления кредита: погашение кредита - равными полугодовыми платежами в течении 4 лет, начиная со 2-го года после пуска проекта в эксплуатацию (год выхода проекта на планируемые показатели реализации всего комплекса услуг); процентная ставка - 12% годовых с полугодовым периодом начисления и выплаты процентов; отсрочка выплаты процентов (льготный период) - 1 год (период строительства); оплата страховки - разовый единовременный платеж в размере 1% от суммы кредита. График обслуживания задолженности представлен на рис. 3. График движения денежных средств представлен на рис. 2.

Рисунок 3. График обслуживания задолженности

Рисунок 4. График движения денежных средств

При заложенном в расчетах уровне доходов и затрат проект необходимо признать как эффективный. Рассматриваемая инвестиционная идея характеризуется следующими показателями:

Простой срок окупаемости полных инвестиционных затрат без учета времени строительства составляет 3,8 года.

Дисконтированный срок окупаемости с учетом реальной ставки сравнения 10% годовых составляет около 6 лет от начала реализации проекта.

В качестве ставки сравнения принята существующая на момент проведения оценки ставка рефинансирования ЦБ РФ, очищенная от инфляционной составляющей (поскольку оценка проекта производится в постоянных ценах, т.е. без учета влияния фактора инфляции на результаты проекта).

Годовой объем чистой прибыли проекта оценивается на уровне 25-30 млн. руб.

Чистая текущая стоимость проекта (NPV) при ставке сравнения 10% годовых и интервале планирования 11 лет составляет около 110 млн. руб. (или 3700 тыс. долл. США при курсе 30 руб./$ US). Положительная величина NPV подтверждает целесообразность вложения средств в рассматриваемый проект. Реальная внутренняя норма прибыли проекта (IRR), т.е. условная ставка дохода по проекту без учета инфляции, составляет 22% годовых, значительно превышает используемую ставку сравнения (10% годовых) и определяет максимальную номинальную “банковскую” ставку кредита, погашаемого в пределах срока жизни проекта (при отсутствии собственного капитала) на уровне 37% годовых (при уровне инфляции 14% годовых);

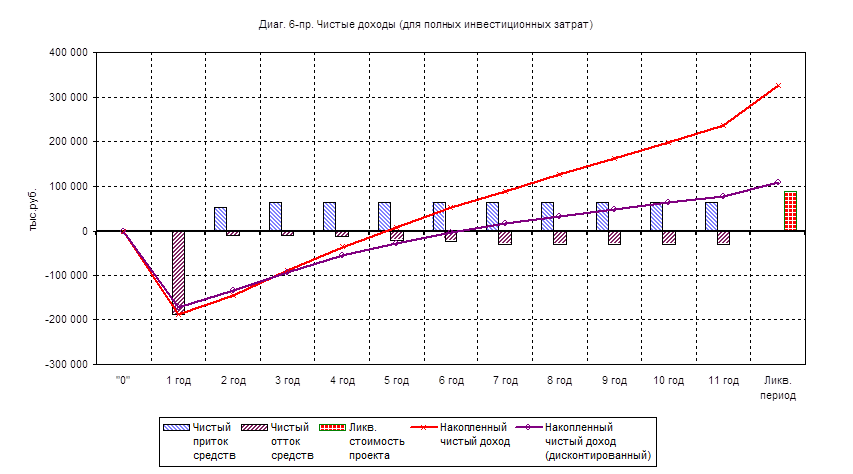

Доходность полных инвестиционных затрат определяется как отношение чистой текущей стоимости проекта (NPV) к дисконтированной величине инвестиционных затрат и составляет 65%. Чистые доходы предприятия представлены на рис. 5.

Рисунок 5. Чистые доходы для полных инвестиционных затрат

2.7 Управление инвестиционной программой (проектом)

Инвестиционная политика - существенная часть общей финансовой стратегии предприятия, заключающаяся в выборе и реализации наиболее выгодных путей расширения и обновления его активов с целью обеспечения основных направлений его экономического развития. Она нацелена на обеспечение рационального использования накоплений, оптимальное сочетание различных источников финансирования, необходимых для эффективной деятельности предприятия.

Целью инвестиционной политики предприятия является выявление и укрепление его положения на рынке, последовательное выполнение функций управления процессом коммерческой деятельности и всемерное использование современных методов хозяйствования и средств управления.

Продолжительность периода, на который обосновывается инвестиционная политика предприятия, целесообразно определить равным сроку реализации реформы предприятия.

Инвестиционная политика, разработанная работниками предприятия (и/или специализированными организациями), подлежит рассмотрению руководящими работниками предприятия.

В целях уточнения сроков проведения мероприятий в рамках инвестиционной политики предприятия и обеспечения их финансовыми ресурсами составляются бизнес-планы реализации инвестиционных проектов.

Основные разделы инвестиционной политики предприятия.

1. Общие требования к инвестиционной политике предприятия:

- соответствие мероприятий, которые предполагается осуществить в рамках этой политики, законодательным и иным нормативным и правовым актам пo вопросам регулирования инвестиционной деятельности в Российской Федерации;

- достижение экономического, научно-технического, экологического и социального эффекта рассматриваемых инвестиций;

- получение предприятием прибыли на инвестируемый капитал:

- эффективное распоряжение средствами на осуществление бесприбыльных инвестиционных проектов;

- использование предприятием государственной поддержки в целях повышения эффективности инвестиций;

- привлечение субсидий и льготных кредитов международных и иностранных организаций и банков.

2. Учет условий реализации инвестиционного процесса:

- состояние рынка продукции, производимой предприятием, объем ее реализации, качество и цена этой продукции;

- финансово-экономическое положение предприятия;

- технический уровень производства предприятия, наличие у него незавершенного строительства и неустановленного оборудования;

- сочетание собственных и заемных ресурсов предприятия;

- возможность получения предприятием оборудования по лизингу;

- финансовые условия инвестирования на рынке капиталов;

- льготы, получаемые инвестором от государства;

- коммерческая и бюджетная эффективность инвестиционных мероприятий, осуществляемых с участием предприятия;

- условия страхования и получения гарантий от некоммерческих рисков.

Проведем анализ чувствительности проекта для установления границы изменения основных параметров, при которых проект сохраняет приемлемый уровень эффективности и финансовой состоятельности.

Параметрами наиболее подверженными возможному изменению при реализации данного проекта являются уровень цен на конечную продукцию, объём продаж и уровень инвестиций в постоянные активы.

В таблицах 3, 4 и 5 представлен анализ чувствительности проекта к изменениям указанных показателей. В качестве результирующих показателей рассмотрены варианты простого срока окупаемости и чистой текущей стоимости проекта для различного уровня цен на реализуемую продукцию, объёмов производства и продаж и инвестиционных затрат.

Таблица 3

Анализ чувствительности проекта при различном уровне цен на услуги

| Уровень цен на услуги, % от базового варианта | (80%) | (90%) | (100%) | (110%) | (120%) |

| Чистая текущая стоимость (NPV), тыс. руб. | 55 281 | 82 995 | 110 123 | 136 866 | 163 609 |

| Простой срок окупаемости, лет | 6,0 | 5,3 | 4,8 | 4,4 | 4,1 |

Таблица 4

Анализ чувствительности проекта при различных объемах реализации услуг

| Уровень реализации услуг, % от базового варианта | (80%) | (90%) | (100%) | (110%) | (120%) |

| Чистая текущая стоимость (NPV), тыс. руб. | 61 956 | 86 375 | 110 123 | 133 431 | 156 391 |

| Простой срок окупаемости, лет | 5,8 | 5,2 | 4,8 | 4,5 | 4,2 |

Таблица 5

Анализ чувствительности проекта при различных объемах первоначальных инвестиций в постоянные активы

| Уровень инвестиций в постоянные активы, % от базового варианта | (80%) | (90%) | (100%) | (110%) | (120%) |

| Чистая текущая стоимость (NPV), тыс. руб. | 133 906 | 122 014 | 110 123 | 98 147 | 86 071 |

| Простой срок окупаемости, лет | 4,1 | 4,4 | 4,8 | 5,2 | 5,5 |

Из приведенных таблиц видно, что проект является достаточно устойчивым к изменению указанных внешних факторов.

Колебания любого из рассмотренных параметров как в сторону уменьшения, так и в сторону его увеличения, существенным образом не влияют на конечные показатели эффективности проекта.

Для принятого диапазона значений указанных параметров от 80% до 120% их базовой величины изменение такого показателя, как простой срок окупаемости проекта составляет менее 1 года.

Вместе с тем, положительная величина такого показателя, как чистая текущая стоимость проекта, при любом уровне изменяемых параметров свидетельствует о значительной устойчивости проекта к возможному колебанию ценового фактора как стоимости инвестиций, так и реализуемой продукции.

Таким образом, приведенные результаты финансово-экономической оценки данного инвестиционного проекта свидетельствуют о высокой степени его привлекательности с точки зрения потенциальных инвесторов и целесообразности дальнейшей реализации анализируемого предприятия.

2.8 Риски инвестиционной программы (проекта)

Первые риски в реализации подобных инвестиционных проектов связаны ни с чем другим, как со сложностями в оформлении и инженерной подготовке земельных участков. Под горнолыжный комплекс требуется до 20 25 га. Подходящие площадки находятся за городом, часто в зеленой зоне. Поэтому инвесторам приходится не только решать «земельный вопрос», затрагивающий право собственности, и проходить перед строительством нелегкую процедуру стандартных согласований, но и получить «добро» в природоохранном ведомстве.

Основные затраты приходятся на инженерные коммуникации, строительство инфраструктуры (около одной тыс. долларов за 1 кв. м), канатные дороги (новые от 3 млн до 12 млн долларов, б/у на 30% дешевле), технику снегоуплотнительные машины (от 50 тыс. до 300 тыс. долларов), системы оснежения (100 150 тыс. долларов, снежные пушки около 20 тыс. долларов). Ошибка в расчетах может увеличить и без того длительный срок окупаемости проектов семь-восемь лет. Кроме того, горнолыжный бизнес носит сезонный характер, особенно в средней полосе.

С помощью туроператоров горнолыжный комплекс способен также решить проблему перегрузки в выходные и незагруженности в будни. Ведь простой с понедельника по пятницу лишает операторов существенной доли прибыли, а приезжающие туристы могли бы кататься на горках всю неделю. Рассчитывая на поток горнолыжников из соседних областей, горнолыжный комплекс работает с турагентствами. Туроператоры реализуют предложения горнолыжного комплекса как полноценный турпродукт.

Оценка инвестиционных рисков представлена в табл. 6

Таблица 6.

| № п/п | Виды рисков | Отрицательное влияние рисков на прибыль | Оценка |

| 1 | Неустойчивость спроса | Падение спроса с ростом цен | 0,1 |

| 2 | Снижение цен конкурентов | Снижение цен | 0,005 |

| 3 | Увеличение роста объемов продаж конкурентов | Падение продаж или снижение цен | 0,12 |

| 4 | Рост налогов | Уменьшение чистой прибыли | 0,13 |

| 5 | Снижение платежеспособности потребителей | Падение продаж | 0,2 |

| 6 | Недостаток оборотных средств | Увеличение кредитов и выплат по ним | 0,004 |

Как видно из таблицы 6, наиболее вероятным является риск роста цен и снижения платежеспособности населения.

Заключение (резюме)

Целью данного инвестиционного проекта являлось строительство спортивно-развлекательного горнолыжного комплекса с целью развития въездного туризма в Кемеровской области. В перспективе проектом предусматривается установка канатной дороги, строительство гостиницы с рестораном, фитнесс-центром, развлекательно-игровыми залами.

Обеспечение возвратности средств предполагается по следующим схемам:

- предоставление кредита, с последующим возвратом основного долга и начисленных на эту сумму процентов;

- на условиях финансового лизинга.

Общая стоимость проекта на сегодняшний день оценивается на уровне 6,3 млн. долларов США без учета стоимости существующего здания.

Экономическая эффективность данного проекта достаточно высока и представлена следующими основными показателями :

- простой срок окупаемости проекта без учета времени строительства составляет около 3,8 года;

- дисконтированный срок окупаемости проекта при реальной ставке сравнения 10% годовых составляет около 6 лет с начала реализации проекта что значительно ниже периода жизни самого проекта;

- внутренняя реальная норма доходности, без учета инфляции, составляет 22% годовых, значительно превышает используемую ставку сравнения и определяет максимальную номинальную “банковскую” ставку кредита, погашаемого в пределах срока жизни проекта (при отсутствии собственного капитала) на уровне 39% годовых (при уровне инфляции 14% годовых);

- чистая текущая стоимость проекта при горизонте планирования 11 лет и реальной ставке сравнения 10% годовых положительна, а ее величина около 110 000 тыс. руб. показывает значительную устойчивость проекта к возможному колебанию ценового фактора как стоимости инвестиций, так и реализуемой продукции.

Указанные показатели экономической эффективности определены исключительно для будущих инвестиций без учета существующих на сегодняшний день незавершенных капитальных вложений на базе которых планируется осуществление данного проекта.

При заложенном в расчетах уровне доходов и затрат проект является эффективным и финансово состоятельным.

Таким образом, приведенные результаты финансово-экономической оценки данного инвестиционного проекта свидетельствуют о высокой степени его привлекательности с точки зрения потенциальных инвесторов и целесообразности дальнейшей реализации.

Список литератур ы

1) Баликоев В. З. Общая экономическая теория: Учеб. пособ. – Новосибирск: ТОО ЮКЭА НПК «Модус», 1996. – 416 с.

2) Барановский Н.И., Благодер Г.П. Планирование деятельности малых строительных организаций// Экономика строительства . - 2004.- № 12.- С.26-37Бухалков М.И. Внутрифирменное планирование: Учеб. – М.: Инфра-М, 1999 . – 456 с.

3) Деловое планирование: Учеб. пособ/ Под ред. В.М. Попова. – М.: Финансы и статистика, 1997 . – 478 с

4) Жуков Л.М. Проблемы финансирования инвестиций в России // Экономика строительства . - 2004.- № 1.- С. 21-37

5) Любанова Т. П. и др. Бизнес- план: Опыт, проблемы: Учеб. пособ. – М.: ПРИОР, 1998 . – 789 с.

6) Маркова В.Д., Кравченко Н. А. Бизнес- планирование: Практическое пособие. – Новосибирск: ЭКОР, 1994. – 145 с.

7) Молотков Ю. И. Менеджмент: Учебно- методический комплекс для дистанционного обучения. – Новосибирск: СибАГС, 2004. – 219 с.

8) Организация управления деятельностью строительных организаций в условиях рынка : Методические указания. - Новосибирск:НГАСУ.-51с.

9) Пелих А.С. Бизнес- план или «Как организовать собственный бизнес». Анализ. Методика. Практикум. – М.: Экономика, 1996. – 256 с.

10) Поршнева А.Г. и др. Управление организацией: Учеб. – М.: Инфра- М, 2000. – 678 с.

11) Предприятие: стратегия, структура, положения об отделах и службах, должностные инструкции. – М.: Экономикорма, 1997. – 52 с.

12) Савельева М.Ю. Экономика организаций (предприятий): Учебно- методический комплекс. – Новосибирск: НГАЭ иУ, 2004 . – 200с

13) Смирнов Э.А. Основы теории организации: Учеб. пособ. – М.: Аудит, ЮНИТИ, 1998. – 375 с.

14) Справочное пособие директору производственно объединения (предприятия) В 2 томах/ Под ред. Е.А. Егиазаряна. – М.: Экономика, 1997

15) Шамузафаров А.М. Доклад на расширенном заседании комиссии Госстроя// Промышленное и гражданское строительство. - 2004.- № 2.- С. 3 8.

16) Экономический анализ: ситуации, тесты, примеры, задачи. выбор оптимальных решений, финансовое прогнозирование: Учеб. пособ./ Под ред. М.И. Баканова, А.Д. Шеремета. – М.: Финансы и статистика, 2001 .- 656 с.: ил.

Похожие рефераты:

Билеты и ответы по туризму и экскурсиям

Инвестиционная стратегия корпорации

Составление инвестиционного проекта и оценка его эффективности на примере ЗАО "Хлеб"

Оценка инвестиционного климата в России

Особенности инвестиционного климата и инвестиционной привлекательности Ростовской области

Анализ инвестиционной политики Тульского региона

Пути повышения эффективности инвестиционной деятельности

Государственное регулирование инвестиционных процессов: социальный аспект

Инвестиционная деятельность ОАО "Энергомашстрой"

Оценка эффективности инвестиционного проекта строительство парогазовой установки мощностью 410 МВт

Анализ эффективности инвестиционного проекта жилищного строительства ООО "Каскад"

Инвестиционная привлекательность отдельных отраслей экономики Тюменской области