| Скачать .docx |

Реферат: Налоговые доходы федерального бюджета 3

Содержание

Введение……………………………………………………………………………3

1. Понятие налоговых доходов федерального бюджета……….........................5

1.1. История возникновения налогов и их значение в доходах …………..…5

1.2.Нормативно-правовая база, регулирующая поступление налоговых платежей в бюджет……………………………...............................................10

2. Анализ состава, структуры и динамики налоговых доходов……...............13

2.1. Анализ состава и структуры налоговых доходов………………………13

2.2. Анализ динамики налоговых доходов………………………..................24

3. Совершенствование структуры налоговых доходов федерального бюджета…………………………………………………………….....................26

3.1. Зарубежный опыт формирования доходной части бюджета

(на примере Германии)…………………………………………………..........26

3.2.Проблемы и перспективы увеличения налоговых доходов бюджета…29

Заключение………………………………………………………………………..32

Список использованной литературы…………………………………………….34

Приложения……………………………………………………………………….36

Введение

Взимание налогов – древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Налоги появились с разделением общества на классы и возникновением государства, как взносы граждан, необходимые для содержания государственного аппарата.

В целях преодоления негативных последствий воздействия налогов на развитие экономики возникла объективная необходимость в анализе структуры и динамики налоговых доходов в бюджете страны.

Налоги важнейшая форма аккумуляции бюджетом денежных средств. Без налогов нет бюджета; поддержание эластичности налоговой системы – непременное условие сбалансированности государственной казны.

Сегодня остро стоит вопрос о необходимости формирования налоговых доходов. Сущность налогообложения заключается в прямом изъятии государством определенной части валового общественного продукта в свою пользу для формирования бюджета, т.е. централизованных финансовых ресурсов государства.

Связь бюджета и налогов имеет двухсторонний и неразрывный характер. Налоги как основной элемент доходов бюджета обеспечивают финансирование всей структуры и его расходных статей.

К числу наиболее сложных экономических проблем выдвинулась проблема формирования налоговых доходов, не допустить их уменьшения, поиск факторов, оказывающих влияние на них. Решение таких проблем имеет принципиальное научное и практическое значение для построения стабильной бюджетной и налоговой системы, поэтому выбранная тема курсовой работы является актуальной.

Актуальность выбранной темы состоит и в том, что в условиях рыночных отношений налоговая система является одним из важнейших экономических регуляторов, основой финансового механизма государственного регулирования экономики. Именно налоговая система в настоящее время является главным предметом дискуссий о путях и методах ее реформирования.

Объектом исследования являются налоговые доходы федерального бюджета.

Целью работы является анализ состава и структуры налоговых доходов федерального бюджета, определение факторов, от влияния которых зависит объем поступивших в анализируемый период налоговых доходов.

В соответствии с целью в работе поставлены и решены следующие задачи:

1. изучение налоговых доходов федерального бюджета и их содержания;

2. анализ структуры и динамики налоговых доходов федерального бюджета;

3. определение основных проблем и направлений совершенствования налоговых доходов федерального бюджета.

1. Понятие налоговых доходов федерального бюджета

1.1. История возникновения налогов и их значение в доходах государства

Потребность в сборе налогов возникла еще в древности, с появлением в структуре общества особого органа – государства, не участвующего в материальном производстве, в функции которого входило защита интересов самого общества.

Таким образом, налоги – «один из древнейших финансовых институтов» [16, С.171].

Ни одно государство, какие бы то ни были времена, не могло обходиться без изымания налогов с граждан. Во многих источниках права Древнего мира содержится упоминание об обязательных платежах, взимаемых с населения того или иного государства для содержания органов государственной власти.

Средства, полученные от уплаты налогов, расходовались на укрепление городов, содержание армий, строительство кораблей, дорог, сооружение храмов, устройство праздников, раздачу материальных благ неимущим [7, С. 5-11].

Финансовая система Древней Руси начала складываться в конце IX века, в период объединения древнерусских племен и земель. Основной формой налогообложения того периода выступали поборы в княжескую казну, которые именовались данью. Первоначально дань носила нерегулярный характер в виде контрибуции с побежденных народов. Со временем она стала выступать прямым систематическим налогом, который уплачивался деньгами, продуктами питания или изделиями. Косвенные налоги взимались в форме торговых и судебных пошлин.

После свержения монголо-татарского ига налоговая система была реформирована Иваном III, который ввел первые прямые и косвенные налоги. Основным прямым налогом выступал подушный налог, особое значение стали приобретать целевые налоговые сборы, которые способствовали процессу становления Московского государства. Ведущее место в налоговой системе занимали акцизы и пошлины.

Несмотря на политическое объединение русских земель, финансовая система в России в XV-XVII вв. была чрезвычайно сложна и запутана.

Во время царствования Алексея Михайловича (1629-1676) система налогообложения в России была упорядочена.

Так, в 1655г. был создан специальный орган – счетная палата, в компетенцию которой входил контроль над фискальной деятельностью приказов, исполнением доходной части российского бюджета [19, С.117-118].

Эпоха реформ Петра I (1672-1725) характеризовалась постоянной нехваткой финансовых ресурсов на ведение войн и строительство городов и крепостей. К уже традиционным налогам добавлялись все новые и новые, вплоть до знаменитого налога с бороды. Были введены гербовый сбор, подушный сбор с извозчиков, налоги с постоялых дворов и т. д.

В период правления Екатерины II (1729-1796) были созданы специальные государственные органы: экспедиция государственных доходов, экспедиция ревизий, экспедиция взыскания недоимок. Для купечества была введена гильдейская подать – процентный сбор с объявленного капитала, размер которого записывался «по совести каждого».

Основной чертой налоговой системы XVII века можно назвать большое значение косвенных налогов по сравнению с прямыми налогами (до 42% государственных доходов).

Становление российской налоговой системы продолжалось до революционных событий 1917 года.

Первые советские налоги не имели большого фискального значения и носили ярко выраженный характер классовой борьбы. В связи с непоследовательностью и бессистемностью проведения экономической политики к концу 1920г. в СССР сложилась громоздкая система бюджетных взаимоотношений. Действовало 86 видов платежей в бюджет.

В годы Великой Отечественной Войны были введены новые налоги, пересмотрены и изменены существующие. Если до войны налоги с населения составляли в доходах бюджета примерно 5%, то в военные годы они возросли до 13%.

К началу реформ 1980-х гг. более 90% государственного бюджета СССР формировалось за счет поступлений из народного хозяйства. Налоги с населения составляли 7-8% всех поступлений бюджета.

14 июля 1990г. был принят Закон СССР «О налогах с предприятий, объединений и организаций», явившийся первым унифицированным нормативным актом, регулирующим налоговые правоотношения в стране. Но августовские события 1991г. ускорили процесс распада СССР и становления Российского государства. В этот период была осуществлена широкомасштабная комплексная реформа, подготовлены и приняты основополагающие налоговые законы: «Об основах налоговой системы в Российской Федерации», «О налоге на прибыль предприятий и организаций», «О налоге на добавленную стоимость», «О подоходном налоге с физических лиц», «О государственной налоговой службе РСФСР», который затем был переименован в закон РФ «О налоговых органах Российской Федерации».

С введения части I Налогового кодекса РФ (НК РФ) с 1 января 1999г. был сделан значительный шаг к стабилизации налоговой системы, положено начало упорядочению отношений между налогоплательщиком и государством в лице налоговых органов. Закон РФ «Об основах налоговой системы в РФ» утратил силу. С 1 января 2001г. введена в действие часть II НК РФ, где каждый налог имеет отражение по отдельности. Таким образом, весь процесс развития налогообложения со времени возникновения до наших дней подразделяется на следующие этапы, обусловленные переходом его из одного качественного состояния в другое, более развитое:

· натуральная форма оплаты;

· денежная форма оплаты налогов.

Факт того, что налоги – наиболее древнее явление, существующее как таковое во все времена и эпохи, бесспорен, независимо от того, в какие формы ни облекало бы его сознание, и какие бы определения наука ни формировала понятию «налог». Поскольку это так, то, следовательно, понятие «налог» в ассоциативном научном сознании представляет собой общественно значимое явление, объективно необходимый процесс в любом обществе, обеспечивающий его неуклонное развитие и совершенствование [16, С.12-13].

Роль налогов в формировании доходов государственного бюджета определяется показателями удельных весов:

· налоговых поступлений в общей сумме доходов бюджета;

· отдельной группы налогов (например, прямых или косвенных) в общей сумме доходов бюджета;

· конкретного налога (например, налога на прибыль организаций) в общей сумме доходов бюджета;

· отдельной группы налогов в общей сумме налоговых поступлений;

· конкретного налога в общей сумме налоговых поступлений.

Эти показатели с разной степенью детализации характеризуют значимость налогов в формировании доходов государственного бюджета в целом и налоговых поступлений в частности.

Именно за счет налоговых поступлений государству удается удовлетворить различные потребности его граждан. Доля налоговых поступлений в центральных бюджетах развитых стран составляет 80-90%.

Налоговый кодекс РФ определяет налог как «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований».[4, ст.8].

Налоги – категория комплексная, которая имеет экономическое и юридическое значения. Рассматривая категорию «налог» с экономической точки зрения, выделить его из состава других государственных изъятий и установить его отличие от сборов, пошлин и платежей достаточно сложно. Поэтому при определении экономической природы налога важнейшим критерием являются его сущность, принадлежность к финансово-бюджетной системе общества. Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Данные отношения объективно обусловлены и имеют специфическое общественное назначение – мобилизацию денежных средств в распоряжение государства.

Однако на практике решающее значение при определении категории «налог» приобретает именно его правовая интерпретация. Научное толкование содержания категории «налог» способствует правильному установлению норм и правил налогового законодательства стран, ограничивающих право плательщика на собственность, подлежащую отчуждению при налогообложении. Конкретными формами проявления категории «налог» являются виды налоговых платежей, установленных законодательными органами власти. С организационно-правовой стороны налог – это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки.

Как известно, налоги выполняют две главные функции – фискальную и регулирующую. Именно выполняемые функции позволяют определить роль налогов в экономике и их место в жизни общества.

Фискальная функция налогов обуславливает основное предназначение налогов, так как налоги в современных условиях являются основным способом привлечения доходов в бюджет государства, основой его благосостояния.

Рассматривая понятие бюджета, нужно сказать, что бюджет занимает центральное место в финансовой системе любого государства, это имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год.

Огромное значение для формирования бюджета любого уровня имеют государственные доходы. Доходы представляют собой часть национального дохода страны, обращаемого через различные виды денежных поступлений в собственность государства с целью создания финансовой базы для осуществления задач и функций.

В России в настоящее время в структуре доходов федерального бюджета основная масса – налоговые доходы и меньшая часть, включая таможенные пошлины, - неналоговые, в том числе от продажи государственного имущества.

1.2. Нормативно-правовая база, регулирующая налоговые доходы

В России общую линию налогового законодательства определяет Государственная Дума, Совет Федерации, Президент РФ и Правительство РФ. Государственная Дума рассматривает вопросы налогового законодательства и принимает законы о налогообложении, которые с одобрения Совета Федерации после подписи Президента РФ вступают в силу.

Законодательные органы субъектов Федерации принимают законы о налогах и сборах и иные правовые акты в области налогообложения, но лишь в рамках Налогового Кодекса РФ, принятого Законодательным Собранием РФ.

Органы местного самоуправления, в лице представительных органов, принимают правовые акты в сфере налогового законодательства в рамках Налогового кодекса РФ и законов, принятых соответствующим законодательным органом данного субъекта РФ.

Существование такой структуры органов власти приводит к разработке многочисленного пакета документов и нормативно-правовых актов, регулирующих налогообложение. Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей. В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы. Налоговые органы действуют в пределах своей компетенции и в соответствии с законодательством Российской Федерации

Законодательство РФ о налогах и сборах состоит из:

- Налогового кодекса РФ и принятых в соответствии с ним федеральных законов о налогах и сборах;

- законов о налогах и сборах субъектов РФ, принятых в соответствии с НК РФ;

- нормативных правовых актов органов муниципальных образований о местных налогах и сборах, принятых в соответствии с НК РФ.

Основным документом, определяющим систему налогообложения, является Налоговый кодекс РФ, состоящий из двух частей.

Первой частью НК РФ установлен порядок действия законов о налогах (сборах), изложены основные положения о налогах, права и обязанности участников налоговых отношений, определены основные понятия и определения по налогообложению, изложены принципы налогообложения, виды налоговых правонарушений и ответственность за их совершение.

Вторая часть НК РФ посвящена раскрытию сущности видов налогов, а также раскрытию сути специальных налоговых режимов, действующих на территории РФ. НК РФ в целом определяет концептуальные подходы к регулированию процессов исчисления и изъятия налогов и сборов в РФ.

2. Анализ состава, структуры и динамики налоговых доходов

2.1. Анализ состава и структуры налоговых доходов

Налоговые доходы федерального бюджета являются основными в их общем объеме и характеризуют объем налоговой нагрузки на субъекты

экономической деятельности. Общая масса налогов зависит от состава налогов, налоговых ставок, налоговой базы и масштабов применения льгот. Масса налоговых поступлений зависит также от возможного изменения классификации налоговых доходов и придания им определенности неналоговых доходов.

К налоговым доходам федерального бюджета относятся федеральные налоги и сборы, перечень и ставки которых определяются налоговым кодексом РФ [15, С. 44].

Федеральные налоги и сборы устанавливаются Налоговым кодексом РФ и являются обязательными к уплате на всей территории России.

В перечень этих налогов входят:

1) Налог на добавленную стоимость

2) Акцизы

3) Налог на прибыль организации

4) Налог на доходы физических лиц

5) Государственная пошлина

6) Водный налог

7) Сбор за право пользования объектами животного мира и водными биологическими ресурсами

8) Единый социальный налог

9) Налог на добычу полезных ископаемых

10) Налоги, предусмотренные специальными налоговыми режимами

Налоговые доходы от федеральных налогов и сборов, а также налогов, предусмотренных специальными налоговыми режимами, зачисляются в федеральный бюджет при соблюдении следующих нормативов:

налога на прибыль организаций по ставке, установленной для зачисления указанного налога в федеральный бюджет, - по нормативу 100 процентов;

налога на прибыль организаций (в части доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, а также в части доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам) - по нормативу 100 процентов;

налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона от 30 декабря 1995 года N 225-ФЗ "О соглашениях о разделе продукции" и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации, - по нормативу 20 процентов;

налога на добавленную стоимость - по нормативу 100 процентов;

акцизов на спирт этиловый из пищевого сырья - по нормативу 50 процентов;

акцизов на спирт этиловый из всех видов сырья, за исключением пищевого, - по нормативу 100 процентов;

акцизов на спиртосодержащую продукцию - по нормативу 50 процентов;

акцизов на табачную продукцию - по нормативу 100 процентов;

акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и карбюраторных (инжекторных) двигателей - по нормативу 40 процентов;

акцизов на автомобили легковые и мотоциклы - по нормативу 100 процентов;

акцизов по подакцизным товарам и продукции, ввозимым на территорию Российской Федерации, - по нормативу 100 процентов;

налога на добычу полезных ископаемых в виде углеводородного сырья (газ горючий природный) - по нормативу 100 процентов;

налога на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 95 процентов;

налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) - по нормативу 40 процентов;

налога на добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации - по нормативу 100 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный) - по нормативу 100 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 95 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) на континентальном шельфе, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации при выполнении соглашений о разделе продукции - по нормативу 100 процентов;

сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) - по нормативу 70 процентов;

сбора за пользование объектами водных биологических ресурсов (по внутренним водным объектам) - по нормативу 100 процентов;

водного налога - по нормативу 100 процентов;

единого социального налога по ставке, установленной Налоговым кодексом Российской Федерации в части, зачисляемой в федеральный бюджет, - по нормативу 100 процентов;

государственной пошлины (за исключением государственной пошлины, подлежащей зачислению в бюджеты субъектов Российской Федерации и местные бюджеты и указанной в статьях 56, 61.1 и 61.2 Бюджетного Кодекса РФ) - по нормативу 100 процентов [2, ст. 50].

Основное место в Российской налоговой системе занимают косвенные налоги, к которым относятся: налог на добавленную стоимость, акцизы, также большое значение стал иметь налог на добычу полезных ископаемых. В составе доходов бюджета они занимают определяющее место.

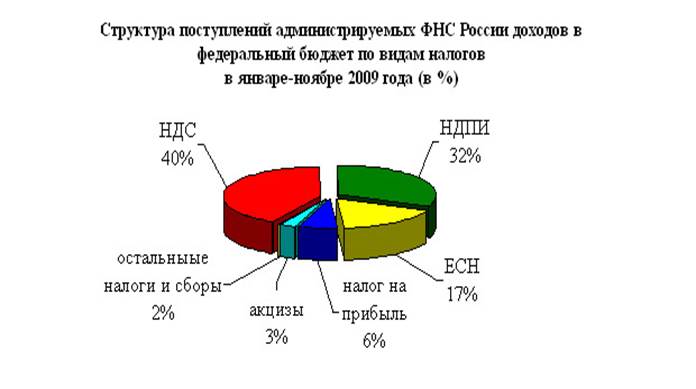

Налог на добавленную стоимость (НДС) – косвенный налог на потребление, который взимается практически со всех видов товаров и таким образом ложится на плечи конечного потребителя. На территории Российской Федерации НДС введен в 1991г. Сумма НДС, предназначенная к уплате в бюджет, рассчитывается как разность между суммами налога, исчисленными со всей суммы реализованных налогоплательщиком за приобретенный товар, сырье, материалы, работы и услуги. Доля НДС в налоговых доходах федерального бюджета в январе-ноябре 2009г. составила 40% [См. Приложение 1].

Налогоплательщиками НДС признаются [ 4, ст. 143]:

- организации;

- лица, являющиеся плательщиками данного налога в связи с перемещением товаров через таможенную границу;

- индивидуальные предприниматели.

Согласно п.1 ст.146 НК РФ объектом налогообложения по НДС считаются следующие операции:

- реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога;

- передача имущественных прав;

- передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд расходы на которые не принимаются к вычету при исчислении налога на прибыль организации;

- выполнение строительно-монтажных работ для собственного потребления.

Налоговым законодательством РФ ряд товаров и услуг освобождены от НДС.

В ст.149 НК определяются операции, не подлежащие налогообложению. В частности:

1) предоставление в аренду арендодателем на территории РФ помещений иностранным гражданам или организациям, аккредитованным в РФ.

2) реализация товаров, а также передача, выполнение, оказание услуг для собственных нужд на территории РФ: медицинских товаров отечественного и зарубежного производства по перечню, утвержденному Правительством РФ, изделий медицинского назначения, протезно-ортопедических изделий, медицинских услуг, оказываемых медицинскими организациями и учреждениями, за исключением косметических, ветеринарных и санитарно-эпидемиологических услуг.

Следует отметить то, что с 01.01.2010 операции по реализации коммунальных услуг, которые оказывают управляющие компании, ТСЖ, жилищные кооперативы будут освобождены от НДС. Поправки в статью 149 НК России были внесены Федеральным законом от 29.11.2009 № 287-ФЗ

Кроме того, от налогообложения освободили реализацию работ (услуг) по содержанию и ремонту общего имущества в многоквартирном доме, которые выполняют (оказывают) управляющие компании, ТСЖ и жилищные кооперативы.

Налоговым периодом по НДС является квартал.

Если говорить о налоговых ставках, то налогообложение по НДС производится по ставкам:

0% - для товаров, вывезенных в таможенном режиме экспорта, а также товаров, помещенных под таможенный режим свободной таможенной зоны, работ (услуг), непосредственно связанных с перевозкой или транспортировкой товаров, помещенных под таможенный режим международного таможенного транзита и др.;

10% - для продовольственных товаров, по перечню, установленному кодексом, товаров для детей, периодических печатных изданий, медицинских товаров

18% - для остальных товаров

При реализации товаров (работ, услуг) выставляются соответствующие счета-фактуры не позднее 5 дней со дня отгрузки товара.

Судя по всему, фискальное значение НДС будет постепенно снижаться, а издержки связанные с ним, неуклонно расти. В итоге нам придется всерьез задуматься о существенном уточнении налоговой базы, объекта налогообложения и ставок этого эффективного, но проблемного налога.

Не исключено, что Россия будет вынуждена пойти по пути ряда европейских стран, вводя значительное количество пониженных ставок, что представляется мерой не налоговой политики, а социальной политики [7,С. 78].

Акцизы , как и НДС – федеральный косвенный налог, выступающий в виде надбавки к цене товара. В настоящее время в налоговых доходах федерального бюджета они составляют около 3% [25], также [см.Приложение 1]

Плательщиками акцизов признаются организации, индивидуальные предприниматели, а также лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ.

Объектом обложения акцизами признаются операции:

- реализация на территории РФ лицами произведенных ими подакцизных товаров, в том числе передача прав собственности на подакцизные товары на безвозмездной основе;

-реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации;

- использование нефтепродуктов для собственных нужд налогоплательщиками, имеющими свидетельство на оптовую или оптово-розничную реализацию;

- получение нефтепродуктов налогоплательщиками, имеющими свидетельство;

- ввоз подакцизных товаров на таможенную территорию РФ и др. операции в соответствии со ст.182 гл.22 НК РФ.

Налоговый период для налогоплательщиков акцизов – календарный месяц. Исчисленная сумма налога уменьшается на установленные НК РФ налоговые вычеты. Сумма акциза, подлежащего вычету, должна быть выделена в расчетных документах и счетах-фактурах, предъявленных поставщиком покупателю товара.

Уплата акциза производится исходя из фактической реализации (передачи) за истекший налоговый период не позднее 25-го числа месяца, следующего за отчетным месяцем.

Необходимо отметить, что в 2010 году произойдет увеличение ставки акцизов на нефтепродукты на 10% по сравнению с текущим годом, это приведет к росту доли налога в цене до 64%

Так же законопроект предлагает оставить акцизы на спирт и крепкий алкоголь (с долей спирта более 9 процентов) в 2010-2011 годах равными тем, которые утверждены действующей редакцией Налогового кодекса, а в 2012 году будут увеличены на 10 процентов. А вот акцизы на слабоалкогольную продукцию ждет более значительное повышение. Так, ставки акцизов на алкоголь с долей этилового спирта до 9 процентов, спиртосодержащую продукцию и вино на 2010-2012 годы предлагается индексировать в среднем на 30 процентов, а на пиво — на 50 процентов. Таким образом, акциз для пива с содержанием спирта от 0,5 до 8,6 процента к 2012 году увеличится почти в 3 раза (с 3,3 рублей до 9 рублей за литр).

В отношении сигарет законопроектом предусматривается увеличение размера адвалорной ставки акциза (начисляемой на стоимость продукции) на 0,5 процентов ежегодно. Специфическая составляющая ставка на сигареты будет индексироваться на 30 процентов, а на папиросы - на 50 процентов.

С 2002 г. введен единый налог на добычу полезных ископаемых взамен действовавших до этого трех налогов: на право пользования недрами, акциз на сырье и налога на воспроизводство материально-сырьевой базы (гл.26 НК РФ). Сейчас этот налог составляет в основной массе администрируемых ФНС России доходов федерального бюджета 32% [25]. Министерство финансов РФ предлагает с 2010 года повысить ставку НДПИ на природный газ, чтобы дополнительно собрать в бюджет 50 миллиардов рублей. В основных направлениях налоговой политики на 2010-2012 годы Минфин предлагает ввести с 1 января 2010 года ежегодную индексацию НДПИ на газ с учетом динамики внутренних оптовых цен на газ.

Налогоплательщиками налога на добычу полезных ископаемых являются организации и индивидуальные предприниматели, признаваемые пользователями недр.

Еще одним важным источником федерального бюджета РФ является налог на прибыль организаций.

Налог на прибыль организаций относится к прямым налогам и является важнейшим элементом налоговой системы РФ. Это один из наиболее сложных налогов с часто меняющейся законодательной базой. Его значение как источника бюджетного дохода постепенно меняется по мере развития российской экономики. В первые годы экономических реформ именно этот налог был основным в доходах федерального бюджета, его удельный вес в общей сумме доходов превышал 50%. В последующие годы его доля постепенно снижалась, и это было экономически закономерно, так как он отражал происходящие в экономике России процессы. Сейчас он обеспечивает около 6% всех доходов федерального бюджета [см.Приложение 1].

Современный характер налогообложения прибыли организаций РФ, в целом, соответствует мировому уровню.

Объектом налогообложения является прибыль, полученная налогоплательщиком.

В целях определения налоговой базы по налогу на прибыль, организация должна уменьшить полученные доходы на величину расходов, за исключением расходов, не учитываемых в целях налогообложения прибыли. При этом учитываются только обоснованные и документально подтвержденные расходы. Обоснованными считаются экономически оправданные затраты в денежной оценке.

Налоговые ставки на доходы иностранных организаций не связанные с деятельностью в РФ через постоянное представительство, устанавливаются в следующих размерах:

1) 10% - от использования, содержания и сдачи в аренду судов, самолетов и др. транспортных средств и контейнеров в связи с осуществлением международных перевозок;

2) 20% - со всех остальных доходов, за исключением доходов по ценным бумагам.

По доходам, полученным в виде дивидендов, применяются следующие ставки:

1) 6% - по доходам в виде дивидендов, полученным от российских организаций российскими организациями и физическими лицами – налоговыми резидентами РФ;

2) 15% - по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также по доходам, полученным в виде дивидендов российскими организациями от иностранных организаций.

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы по ст.274 НК РФ. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно, за исключением случаев, когда налог удерживается у источника получения дохода.

Единый социальный налог был введен с 1 января 2001 г., он носит целевой характер, поскольку предназначен для мобилизации средств на реализацию права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь. ЕСН взимается по регрессивной шкале: 26 % при зарплате до 280 тысяч рублей в год, 10% до 600 тысяч и свыше 600 тысяч - 2% . На данный момент он обеспечивает около 17% поступлений в федеральный бюджет.

Единый социальный налог с 2010 года заменяется страховыми взносами во внебюджетные фонды. В целом, новый порядок исчисления страховых взносов аналогичен порядку расчета ЕСН. Однако перечисляться эти взносы теперь будут непосредственно в соответствующие фонды, минуя федеральный бюджет. Компании будут уплачивать страховые взносы по единой ставке 20% в Пенсионный фонд, помимо этого, еще 5,1 процента придется отчислять в ФОМС и 2,9 процента – в соцстрах. В итоге общий размер страхового тарифа составит 26% процентов от фонда оплаты труда (при заработной плате до 415 тысяч рублей в год, после этой планки никакие взносы взиматься не будут, однако сама планка будет расти по мере роста зарплат в стране). Тем самым отменяется регрессивная шкала взимания взносов. Исключение будет сделано только для сельхозпредприятий и инновационного малого бизнеса, для которых нынешняя ставка сохранится до 2015 года.

С 2005г. введена в действие гл. 25.2 «Водный налог ». В Налоговом кодексе РФ установлены все элементы налога: налогоплательщики, объекты налогообложения, налоговая база, налоговые ставки, порядок исчисления налога, порядок и сроки его уплаты.

После трех лет тяжелых дискуссий и обсуждений принята и с 1 января 2005 года введена в действие гл. 25.3 «Государственная пошлина ». Это показательный и очень важный факт, даже с общеправовой точки зрения, потому что с помощью этой главы удалось решить задачу разграничения платежей налогового и неналогового характера. Теперь наряду с конституционной нормой о том, что каждый должен уплачивать законно установленные налоги, появляется возможность реализовать зеркальный по отношению к ней принцип, согласно которому ни на кого не может быть возложена обязанность уплачивать какие-либо платежи, обладающее всеми признаками налога и сбора, если они прямо не поименованы в НК РФ. Обращаясь в те или иные уполномоченные государственные органы за совершением юридически значимых действий, налогоплательщик должен платить в размере, предусмотренных НК РФ. При этом размеры государственной пошлины во многих случаях снижены, а по большинству позиций установлены ее предельные размеры.

С введением в действие главы о государственной пошлине отменен налог на рекламу.

Совершенно очевидно, что это был не рыночный налог. В то же время представительным органом местного самоуправления предоставлено право введения единого налога на вмененный доход от деятельности по размещению наружной рекламы.

Отменен также налог на операции с ценными бумагами. Он заменяется государственной пошлиной в значительно меньших размерах и тоже с верхним ограничителем.

Крайне важно отметить, что составляющие почти треть доходов федерального бюджета таможенные платежи ранее значились в составе налоговых доходов, а теперь – в составе неналоговых и отнесены к доходам от внешнеэкономической деятельности государства. Анализируя данные поступлений в федеральный бюджет можно отметить, что косвенные налоги на данный момент имеют тенденцию к снижению.

2.2. Анализ динамики налоговых доходов

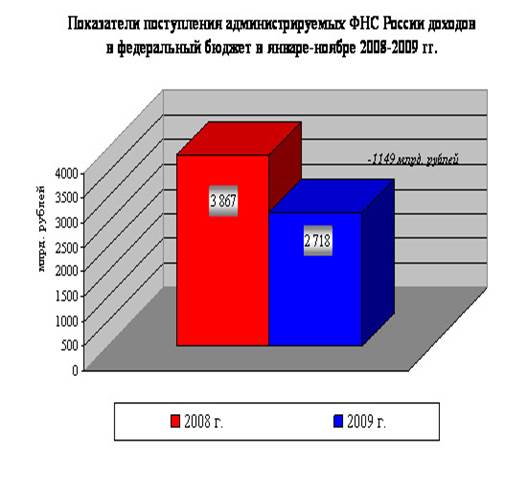

Рассматривая текущие изменения в структуре налоговых доходов федерального бюджета Российской Федерации, необходимо отметить следующие изменения. Всего в январе-ноябре 2009 года (по предварительным данным) в федеральный бюджет поступило 2 718 млрд. рублей администрируемых доходов, что на 30% меньше, чем в январе-ноябре 2008 года [см.Приложение 2].

Показатели, заложенные на 2009 год в Федеральном законе «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов» в части ФНС России, выполнены. Бюджет получил дополнительно 108 млрд. рублей.

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями НДС (40%), налога на добычу полезных ископаемых (32%), ЕСН (17%) и налога на прибыль (6%).

Поступления налога на прибыль организаций в федеральный бюджет в январе-ноябре 2009 года составили 168 млрд. рублей. По сравнению с январем-ноябрем 2008 года поступления снизились в 4,2 раза.

Снижение поступлений обусловлено ухудшением результатов финансово-хозяйственной деятельности организаций и снижением с 2009 года ставки налога, зачисляемого в федеральный бюджет, с 6,5% до 2 процентов. Суммы убытков, заявленные налогоплательщиками, выросли в 2 раза и за I полугодие т.г. составили столько же, сколько за весь 2008 год. Значительный рост убытков зафиксирован в металлургии, химическом производстве. В банковской сфере убытки превысили полученную прибыль.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в январе-ноябре 2009 года составили 452 млрд. рублей и по сравнению с январем-ноябрем 2008 года выросли на 3,6 млрд. рублей, или на 0,8%.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в январе-ноябре 2009 года составили 1 086 млрд. рублей и по сравнению с январем-ноябрем 2008 года выросли на 10,1%.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в январе-ноябре 2009 года 27 млрд. рублей, что на 27% меньше, чем в январе-ноябре 2008 года.

Поступления по сводной группе акцизов в федеральный бюджет составили в январе-ноябре 2009 года 74 млрд. рублей и снизились относительно января-ноября 2008 года на 35%.

Снижение поступлений по сводной группе акцизов в федеральный бюджет обусловлено изменением законодательства в части акцизов на нефтепродукты. С 2009 года уплата акцизов на автомобильный бензин, дизельное топливо и моторные масла осуществляется в бюджет субъекта Российской Федерации в полном объеме.

Налога на добычу полезных ископаемых (далее – НДПИ) в январе-ноябре 2009 года поступило в федеральный бюджет 877 млрд. рублей, в том числе на добычу нефти – 792 млрд. рублей.

По сравнению с январем-ноябрем 2008 года поступления НДПИ снизились в 1,7 раза, что обусловлено снижением цены на нефть (с 102,5$ в декабре 2007 года – октябре 2008 года до 56,2$ в декабре 2008 года – октябре 2009 года, или в 1,8 раза) [25].

3. Совершенствование структуры налоговых доходов федерального бюджета

3.1. Зарубежный опыт формирования доходной части бюджета

(на примере Германии)

В мировой практике налогообложение населения играет если не определяющую, то одну из главных ролей в регулировании экономики.

В любой стране налоговая система является основополагающим фактором функционирования национальной экономики.

К числу государств, имеющих высокоцентрализованную финансовую систему, относится и Германия. Основной чертой системы налогообложения в этой стране является закрепленное в Конституции положение, регулирующее разделение налоговых доходов между бюджетами различного уровня (федеральные, земельные, местные), причем разделению подлежат практически все источники доходов.

Налоговая система Германии показательна, прежде всего, тем, что на ее базе удалось достичь как высокого уровня экономического развития, так и обеспечить высокую степень социальной защиты для своих граждан.

Система налогообложения в Германии очень сложна, так как насчитывает около 45 различных видов налогов. Нередко она подвергается в стране жёсткой критике, прежде всего из-за относительно больших ставок налогообложения. Однако эти действительно высокие ставки разрешают государству решать самые сложные задачи социального рыночного хозяйства.

В Германии укоренились важнейшие принципы построения системы налогообложения:

· налоги по возможности минимальны;

· минимальны или, точнее, минимально необходимы и затраты на их взимание;

· налоги не могут препятствовать конкуренции, изменять чьи-либо шансы;

· налоги соответствуют структурной политике;

· налоги нацелены на более справедливое распределение доходов;

· система должна строиться на уважении к частной жизни человека; в связи с налогообложением человек должен по минимуму открывать государству свою частную жизнь; налоговый работник не имеет права никому дать какие-либо сведения о налогоплательщике; сохранение коммерческой тайны гарантировано;

· налоговая система исключает двойное обложение;

· величина налогов соответствует размеру государственных услуг, включая защиту человека и все, что гражданин может получить от государства.

Стимулирующая функция данной системы налогообложения проявляется в инвестиционном потенциале системы налогообложения Германии, который предполагает наряду с использованием норм ускоренной амортизации льготное налогообложение той части прибыли хозяйствующих субъектов, которая выделяется на формирование резервов, основным назначением которых является обеспечение перспективного развития хозяйствующих субъектов.

Реализация фискальной функции налоговой системы Германии также имеет существенную специфику, главной чертой которой является примерно одинаковое и весьма значительное налоговое бремя, которое несут физические и юридические лица.

Законодательной базой налогообложения в Германии служит основной и всеобъемлющий закон, в котором определены не только общие условия и процессуальные принципы налогообложения (порядок расчета, взаимоотношения и полномочия по их взиманию), но и виды налогов, а также распределение налоговых поступлений между федерацией, землями и общинами.

Наряду с множественностью налогов следует отметить также тенденцию к их концентрации: на наиболее крупные налоги приходится все большая часть совокупных поступлений.

Современная система распределения налогов сложилась в ходе крупнейшей финансовой реформы 1969г. Все налоги, поступающие в сводный бюджет государства, можно разделить на две группы: 1) закрепленные за соответствующим административно-территориальным звеном и поступающие туда в полном объеме, или собственные налоги; 2) распределяемые по установленным нормам между федерацией, землями и общинами и поступающие одновременно в бюджеты различных уровней, или общие налоги.

В Германии подоходный налог также является главным источником доходов бюджетов разного уровня. Он распределяется следующим образом: 42,5% поступлений направляется в федеральный бюджет, 42,5% - бюджет соответствующей земли (района), 15% - в местный бюджет. Подоходный налог здесь также прогрессивен.

К собственным налогам федерации относятся различные акцизы (на нефтепродукты, табак, спиртоводочные изделия и др.), кроме налога на пиво, таможенные пошлины, сборы в рамках ЕС и некоторые другие (например, "надбавка на солидарность" к подоходному и корпорационному налогам). Собственные налоги земель включают поимущественный налог, налоги с наследства и дарений, с владельцев автотранспорта, акциз на пиво и другие, общин – поземельный и промысловый.

Таким образом, можно проследить сходство налоговой системы России и Германии, ведь в России также налоги подразделяются на федеральные, региональные и местные, которые в свою очередь поступают в разных пропорциях в различные бюджеты. Одной из самых острых и нерешённых проблем, стоящих перед нашей страной в последние годы, является проблема, связанная с налогообложением.

3.2. Перспективы увеличения налоговых доходов бюджета

Налоговую политику России можно охарактеризовать принципом «Взять всё, что можно» и, исходя из этого принципа, делаем вывод: «В России воруют все и не платят налоги все!». И, хотя решение этой проблемы напрямую влияет на подъём и развитие экономики, выполнение социальных проблем - выплата пенсий, пособий, борьба с обнищанием народа, обеспечение конституционных гарантий, связанных с бесплатным образованием, медициной и т. д. - попытки государства решить данную проблему, пока к положительному успеху не привели.

До сих пор:

- законодательная база несовершенна;

- механизм сбора налогов не эффективен;

- соответствующие кадры не имеют должной подготовки;

- по-прежнему теневая экономика процветает;

- коррупция практически пронизывает всё наше общество

Вроде бы, в стране принимаются законы, постановления, издаются указы по налогам и сборам, т.е. принимаются соответствующие нормативно-правовые акты на федеральном уровне, на уровне субъектов Федерации и органом местного самоуправления, а проблема не решается.

Действующий ныне Налоговый кодекс не совершенен, требует внесения изменений и дополнений, что уже неоднократно и происходило.

Государство должно гарантировать соблюдение стабильности налогов и правил их взимания в течение значительного периода времени. Очень сложной является проблема неплатежей налогов, т. е. недоимки. Одной из причин, способствовавших значительному росту недоимки, стало увеличение объёмов отсроченных платежей, предоставляемых предприятиям, имеющим задолженность по платежам в бюджет, с целью бронирования поступающих на их расчётные счета средств для выплаты заработной платы.

Другие причины неплатежей - отсутствие средств на счетах плательщиков, а также низкая платёжная дисциплина налогоплательщиков в этой связи на основании постановления правительства, а также нормативных актов субъектов Федерации проводится реструктуризация задолженности предприятий. Не поддаются объяснению такие, например, факты, когда на глазах у всех предприятия по документам почти убыточные, а их руководители приобретают дорогостоящие иномарки, возводят в короткие сроки дворцы-коттеджи. Теневая экономика – это наиболее латентный вид экономической деятельности, качественно отличающийся от всех других нарушений и "сокрытий", требующий большего количества сил и средств для борьбы с ним, в частности применения оперативно-розыскных методов и потому представляющий собой наиболее тяжкий вид социально-опасных делений в налоговой сфере.

По виду и объёму сокрытие реальных финансово-хозяйственных операций внутри теневой экономики можно выделить три составляющие операции, которые полностью выводятся из б/у (неучтённые операции, при которых происходит сокрытие самого факта её проведения), операции, направленные на сокрытие части полученной от операции выручки, а также операции, проведённые под видом других операций (псевдооперации).

В связи с этим, по-моему мнению, необходимо проведение инвентаризации всех долгов по налогам и сборам с целью выявления реальной к взысканию задолженности в бюджет. Проведение такой инвентаризации представляется возможным, потому что: во-первых, позволит выявить причины образования задолженности (неуплата из-за физического отсутствия денег у налогоплательщика или уклонение от уплаты налога); во-вторых, позволит выявить реальный налоговый потенциал субъекта РФ при прогнозировании бюджета территории. Положительное влияние на повышение уровня собираемости налоговых доходов оказывает также, на мой взгляд, осуществляемая реструктуризация накопившейся налоговой задолженности по платежам в федеральный бюджет, проводимая в соответствии с Постановлением Правительства РФ от 3 сентября 1999г. «О порядке и сроках проведения реструктуризации кредиторской задолженности юридических лиц по налогам и сборам, а также задолженности по начисленным пеням и штрафам перед федеральным бюджетом».

В настоящее время в стране необходимо создать стабильную и ясную налоговую систему, сформировать стимулы к повышению собираемости налогов, создать благоприятные условия для повышения эффективности производства, укрепить доходную часть бюджета, для этого необходимо «оптимизировать» налоговые ставки, так как повышение ставки налога не всегда ведет к росту налоговых доходов государства

Заключение

Рассмотрев и проанализировав поступление налоговых доходов в федеральный бюджет можно следующие основные выводы.

Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных и безвозвратных перечислений.

К налоговым доходам относятся предусмотренные налоговым законодательством Российской Федерации федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Наибольший удельный вес в налоговых доходах федерального бюджета составляют налоги на товары, услуги (НДС, акцизы) и за анализируемый период происходит снижение удельного веса.

Значительное место в системе налоговых доходов федерального бюджета занимают и налоги на пользование природными ресурсами.

В абсолютном выражении, по результатам анализа, произошел рост практически по всем основным видам налогов. Данный рост был вызван такими факторами, как: расширение налогооблагаемой базы из-за увеличения производства валового внутреннего продукта, инфляция, усиление контрольной деятельности налоговых органов.

Аккумулируя налоги в бюджетном фонде, государство финансирует важнейшие направления жизни и деятельности как общества в целом, так и отдельных индивидуумов: здравоохранение, образование, культура, и искусство, правоохранительная деятельность, государственное управление, инвестиционная деятельность в областях промышленности и сельского хозяйства и многое другое. Таким образом, государство за счет налогов является плательщиком разнообразных потребностей его граждан.

Весьма серьезной проблемой является количество действующих в стране налогов. Сегодня на территории РФ также предусмотрена трехуровневая система распределения налогов:

1) федеральные налоги и сборы;

2) налоги и сборы субъектов Федерации;

3) местные налоги и сборы.

В России основную часть доходов бюджета составляют именно налоговые доходы, доля которых составляет более 93%.

Необходимость сохранения объема доходов бюджетной системы в современных условиях и снижение налоговой нагрузки на экономику предполагает активизацию работы по дальнейшему выявлению и использованию дополнительных финансовых ресурсов. В частности, стоит задача дальнейшего увеличения поступлений в бюджет налоговых доходов за счет роста уровня их собираемости, а этому способствует улучшение экономической ситуации, принятие дополнительных мер по администрированию налоговых доходов, снижение налогового бремени.

Укрепление доходной базы государства достигается во всем мире в форме широкомасштабных или частичных налоговых реформ, путем отмены старых и введения новых налогов, изменения налоговой базы, изменения соотношения разных видов налогов, манипуляцией с прогрессивным и пропорциональным обложением – в чем и достигается совершенствование налоговых доходов.

Одной из главных задач в сфере реформирования налоговой системы является совершенствование налогового законодательства, обеспечение ее стабильности, повышение ее прозрачности и справедливости.

Список использованной литературы

1. Конституция Российской Федерации от 12.12.1993 с последним изменениями 30.12.2008г

2. Бюджетный кодекс Российской Федерации от 31.07.1998 г. № 145-ФЗ (по состоянию на 25 апреля 2007г.)

3. Налоговый кодекс РФ часть первая от 31 июля 1998 г. № 146-ФЗ.

4. Налоговый кодекс РФ часть вторая от 5.08.2000 г. N 117-ФЗ (ред. от 17.05.2007 г.)

5. Федеральный закон Российской Федерации от 19 декабря 2006 г. № 238-ФЗ «О федеральном бюджете на 2007 год».

6. Федеральный закон от 24 июля .2007 г. № 198-ФЗ «О федеральном бюджете на 2008 год и на плановый период до 2010 года».

7. Алиев Б.Х. Налоги и налогообложение. М.: Финансы и статистика, 2-е издание,2007. – 448 с.

8. Гринкевич Л. С. Государственные и муниципальные финансы России.- М.: КНОРУС, 2007.- 560 с.

9. Косарева Т.Е. Налогообложение физических и юридических лиц. М.: Бизнес-пресса. 2009. – 240 с.

10. Мысляева И. Н. Государственные и муниципальные финансы.- М.: Инфра-М, 2007.- 360 с.

11. Нешитой А. С. Финансы: Учебник.- 7-е изд., перераб и дополн.- М.: Дашков и К, 2007.- 512 с.

12. Селезнев А. З. Бюджетная система Российской Федерации.- М.: Магистр,2007.- 383 с.

13. Финансы: Учебник / Под ред. А.Г. Грязновой, Е. В. Маркиной.- М.: Финансы и статистика, 2009. – 344 с.

14. Финансы: Учебник / Под ред. М В. Романовского, О. В. Врубеля, Б.М. Сабанти.- М.: Юрайт-Издат, 2008.- 464 с.

15. Черник Д.Г. Налоги и налогообложение - М.: МЦФЭР, 2006. – 528 с.

16. Энгельс Ф. Происхождение семьи, частной собственности и государства // Маркс К., Энгельс Ф. Соч.: в 40 т. 2-е изд. М.: Полит. Литература, Т.21. С.171

17. Юткина Т.Ф. Налоги и налогообложение. – М.-2008. - С.12-13.

18. Багиров А.В. Возвращение блудного дефицита // Российская бизнес-газета.- 2007.- №5.- С. 7.

19. Буланне М. Развитие налоговой системы России в цифрах и фактах / Налоговый вестник. .-№4.-С.117-118

20. Васильева Л.А. Доходы федерального бюджета в 2008-2010 годах // Финансы.- 2007.- № 9.- С. 8-10.

21. Зевакин М. Ю.Механизм формирования доходов федерального бюджета от прибыли федеральных государственных унитарных предприятий. // Финансы и кредит.- 2007.- № 22.- С. 30-33.

22. Качур О.В. Некоторые аспекты налоговой политики // Экономический анализ: теория и практика.- 2007.- № 2.- С. 28-33.

23. Кудрин А.Л. Трехлетний бюджет – бюджет диверсификации экономики. // Финансы.- 2007.- № 4.- С. 3-7.

24. Нетреба П. Налоги ждут бюджетного послания президента. // Комерсантъ.- 2007.- №34/П.- С. 3.

25. 19.Сайт федеральной налоговой службы www.nalog.ru

26. 20.www.minfin .ru – сайт Министерства финансов

27. www.gks.ru – сайт федеральной службы государственной статистики

Приложение 1

Приложение 2