| Скачать .docx |

Реферат: Отчет по лабараторной работе Экономическая оценка инвестиций

Федеральное агентство по образованию Российской Федерации

Государственное образовательное учреждение

высшего профессионального образования

«Санкт-Петербургский государственный

инженерно-экономический университет»

Кафедра экономики и менеджмента в туризме и гостиничном хозяйстве

Отчет по

лабораторным работам №1,2

по дисциплине: «Экономическая оценка инвестиций»

Вариант № 2

Выполнили студент(ки):

ФИО: Кобычева В.А.

Зайцева О.В.

группа: 5/5071

Преподаватель:

ФИО: Василиха Д.Ф.

должность: ассистент

оценка:_______________

дата:________________

подпись:______________

Санкт- Петербург

2010

СОДЕРЖАНИЕ

1. Введение......................................................................................................... 3 стр.

2. Лабораторная работа № 1............................................................................ 4 стр.

3. Лабораторная работа № 2............................................................................ 15 стр.

4. Вывод............................................................................................................. 20 стр.

5. Список используемой литературы............................................................... 21 стр.

Лабораторная работа №1

«Бизнес-план по внедрению инноваций в сфере туризма»

Вариант №2

«Бизнес-план организация бильярдного зала»

Бильярдный зал организуется на базе гостиницы с целью удовлетворения потребностей посетителей ресторана гостиницы в предоставлении развлекательных услуг. Услуги Бильярда будут предоставляться с 12 часов до23 часов (итого 11 часов работы). Осуществление проекта планируется за счет собственных средств гостиницы. Начало проекта: 01.03.2005

Окончание проекта: 01.03.2008

Начало реализации услуг: с 15.03.2005

Список услуг:

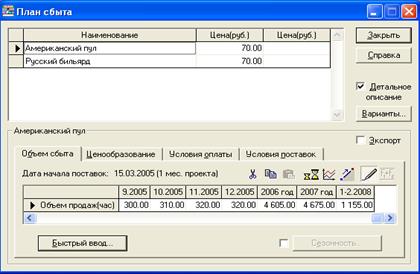

1. Американский пул - 70 руб./час

2. Русский бильярд - 70 руб./час

Денежные средства, имеющиеся в наличии: 189000 руб.

Календарный план:

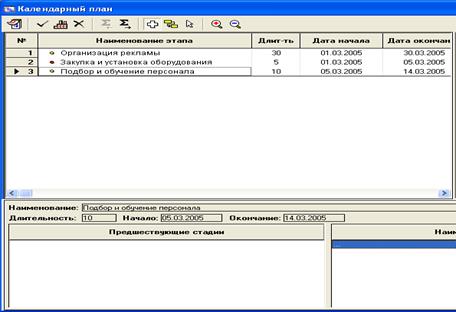

Этап 1 - Организация рекламы 40000 руб. в течение 30 дней с момента начала проекта.

Этап 2 – Закупка и установка бильярдных столов и комплектующих, длительность этапа - 5 дней. Стоимость - 150000 руб.

Этап 3 - Подбор и обучение персонала 5500 руб. в течение 10 дней с 05.03.2005

Налоги:

Налог на прибыль – 24 %;

НДС – 18 %;

Налог на имущество – 2,2 %;

ЕСН – 26 %.

План сбыта:

План сбыта одинаков для обеих услуг, его схема представлена в таблице

Объем продаж услуг в натуральном выражении (час./мес.) Табл. 1.

| Месяц |

Год |

||

| 2005 |

2006 |

2007, квартал |

|

| Январь |

200,00 |

350,00 |

1155,00 |

| Февраль |

270,00 |

370,00 |

|

| Март |

270,00 |

390,00 |

|

| Апрель |

290,00 |

390,00 |

1170,00 |

| Май |

310,00 |

390,00 |

|

| Июнь |

320,00 |

380,00 |

|

| Июль |

310,00 |

390,00 |

1180,00 |

| Август |

300,00 |

390,00 |

|

| Сентябрь |

300,00 |

385,00 |

|

| Октябрь |

310,00 |

390,00 |

1170,00 |

| Ноябрь |

320,00 |

390,00 |

|

| Декабрь |

320,00 |

390,00 |

|

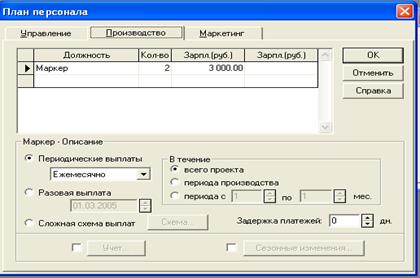

Персонал:

Маркер –– 2 человека в течение всего проекта. Заработная плата - 3000 руб./мес.

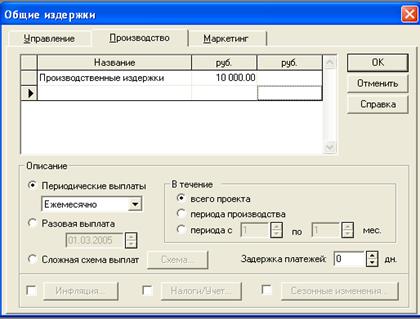

Издержки:

Реклама на ТВ – 8000 руб./мес. в течение всего проекта.

Производственные издержки – 10000 руб./мес. в течение всего проекта.

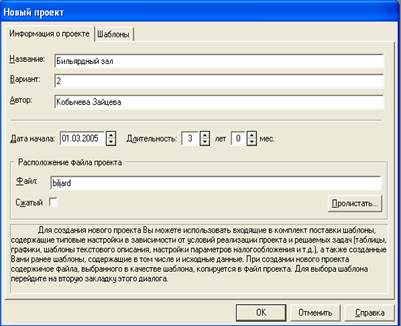

Раздел «Проект».

Заголовок Рис. 1 Заголовок

Заголовок Рис. 1 Заголовок

В данном разделе обозначается сама суть нового проекта, его общая информация, характеристики, настройки расчета и отображения данных. Также в этом разделе мы фиксируем дату начала работы бильярдного зала и длительность проекта.

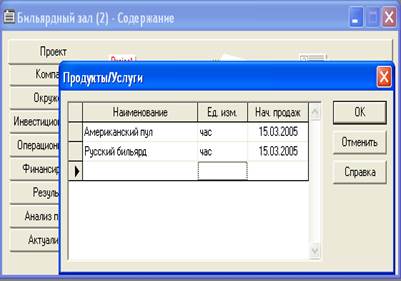

Список продуктов Рис.2 Список продуктов

Список продуктов Рис.2 Список продуктов

В этом модуле мы фиксируем предоставляемые услуги нового бильярдного зала: наименование, единица измерения и дата начала продажи услуги. Это одно из текстовых частей проекта.

Раздел «Окружение».

Данный раздел состоит из 4-х модулей, в которых вводятся данные об основной(национальной) и дополнительной (экспортно-импортной) валютах проекта; ставке рефинансирования; а также инфляционном и налоговом окружении финансовых операций проекта.

Инфляция

Инфляция

Модуль обозначает инфляционные факторы внешней среды, в которой реализуется проект. В проекте создания бильярдного клуба инфляция составляет - 13 % в 1% в последующие годы реализации проекта.

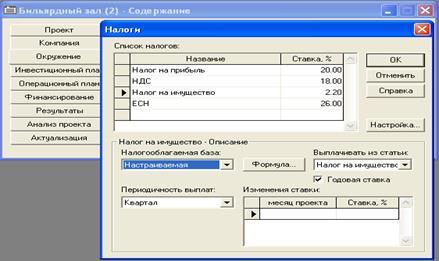

Налоги Рис. 4 Налоги

Налоги Рис. 4 Налоги

В данном проекте на основании нашего вида деятельности – бильярдного зала, применяются следующие налоги: налог на прибыль 20%,НДС 18%,Налог на имущество 2,20% ,ЕСН 26%.

Рис. 5 Календарный план

Раздел «Инвестиционный план».

Календарный план

В этом модуле идет формирование календарного плана, списка активов, составляется описание используемых ресурсов, т.е. здесь мы фиксируем соответствующие этапы создания нашего проекта, указывания длительность и сроки.

Рис. 6 План Сбыта

Раздел «Операционный план».

Раздел «Операционный план».

План сбыта

В модуле «План сбыта» вводятся данные об объемах и условиях продажи услуг.

План по персоналу Рис. 7 План по персоналу

План по персоналу Рис. 7 План по персоналу

Здесь мы фиксируем необходимый персонал для функционирования нашего проекта и также показываем издержки на заработную плату.

Издержки Рис. 8 Издержки

Издержки Рис. 8 Издержки

Модуль предназначен для ввода постоянных издержек. Для детализации структуры издержек они подразделены на три группы: Управление, Производство, Маркетинг.

Раздел «Результаты».

Результаты моделирования нашей деятельности отражаются в финансовых отчетах, таблицах и графиках.

|

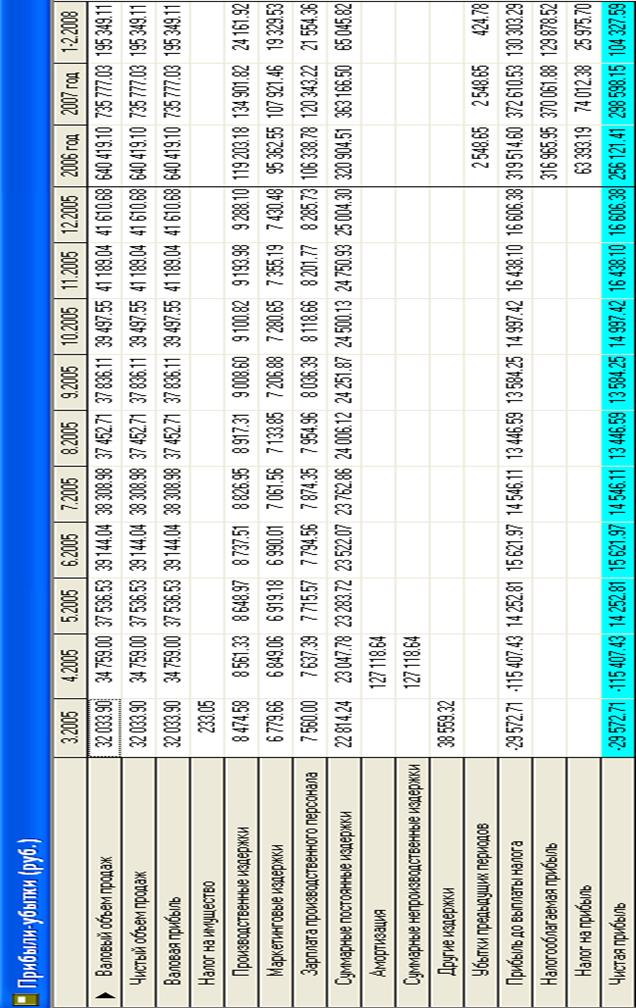

Прибыли и убытки

Отчет о прибылях и убытках позволяет определить, из каких составляющих складывается прибыль турпредприятия.

Структура отчета отражает порядок расчета прибыли. Результаты каждого шага расчетов помещаются в соответствующих строках таблицы “Прибыли-убытки”.

Валовый объем продаж равен сумме поступлений от продажи продукции за вычетом НДС.

В расчет прибыли не входят инвестиционные затраты на приобретение активов и доходы от продажи основных средств.

Чистый объем продаж равен валовому объему продаж за вычетом потерь и налогов с продаж.

Валовая прибыль определяется как разность чистого объема продаж и прямых издержек.

Прибыль до выплаты налога образуется после вычитания из валовой прибыли налога на имущество, постоянных издержек, амортизации, процентов по кредитам, других издержек и убытков предшествующих периодов. К прибыли добавляется сумма других доходов, например, процентов по вкладам, доходов от продажи ценных бумаг и т.п.

Налогооблагаемая прибыль складывается из суммы прибыли до выплаты налогов, суммы издержек, отнесенных на прибыль и прибыли от курсовой разницы.

В расчет прибыли не входят источники финансирования. Так, поступление заемных средств не включается в расчет как доход, а возвращение кредита не входит в статьи расходов. При этом выплата процентов за кредит учитывается в расчетах, и может относиться на затраты или на чистую прибыль.

Чистая прибыль получается после вычитания из налогооблагаемой прибыли налога на прибыль.

Базой для расчета налога на прибыль является налогооблагаемая прибыль, уменьшенная на долю прибыли, освобожденной от налогообложения.

Анализ отчета о прибылях и убытках позволяет определить структуру доходов и затрат компании, получить объективную оценку ее производственной и коммерческой деятельности.

В данном разделе мы можем посмотреть из чего складывается чистая прибыль бильярдного клуба, движение его денежных средств. В качестве примера возьмём показатели 2006 года:

Валовый объём продаж за 2006 год - 640 419,10 руб., он равен сумме поступлений от продаж за вычетом НДС. Прибыль до выплаты налога – 319 514,60 руб, значение получили путем вычета из валовой прибыли значений производственных, маркетинговых издержек, зарплаты производственного персонала (640 419,10-119 203,18-95 362,55-106 338,78 = 319 514,60).Показателя амортизации в 2006 году нет, т.к. полное списание амортизации основных средств было в апреле 2005 года - 127 118,64 (150 000 –(150000*0,18/1,18)).

Убытки предыдущих периодов, т.е убытки 2005 года составляют 2548,65 руб. (-29572,71-115407,43+14242,81+15621,97+14546,11+13446,59+13584,25+14997,42+16438,10+16606,38 = -2548,65)

Налогооблагаемая прибыль представляет собой разность между прибылью до выплаты налогов и убытками предыдущих периодов 319 514,60-2548,65 =316 965,65. Налог на прибыль = 316 965,65*20%=63 933,19. И в итоге чистая прибыль это разность между прибылью до выплаты налогов и налогом на прибыль = 256 121,41.

Рис. 10 Отчет о движении денежных средств

Рис. 10 Отчет о движении денежных средств

Раздел «Кэш-фло»

Отчет о движении денежных средств Отчет о движении денежных средств (рис. 10) или “Кэш-фло” (от англ. Cash Flow) показывает денежные поступления и выплаты, связанные с основными статьями доходов и затрат.

Отчет о движении денежных средств содержит три раздела, соответствующих основным направлениям деятельности компании:

- кэш-фло от операционной деятельности;

- кэш-фло от инвестиционной деятельности;

- кэш-фло от финансовой деятельности.

В разделе “Кэш-фло от операционной деятельности” представлены денежные поступления и выплаты, связанные со сбытом, производством, расчетами по налогам, операциями по размещению временно свободных денежных средств. Производственные затраты объединены в две группы: “Суммарные прямые издержки” и “Суммарные постоянные издержки”.

Раздел “Кэш-фло от инвестиционной деятельности” отражает движение денежных средств, связанных с инвестиционным периодом реализации проекта.

Раздел “Кэш-фло от финансовой деятельности” отражает поступления и выплаты денежных средств по операциям, связанным с финансированием проекта.

Две итоговые строки “Кэш-фло” отражают баланс наличности на начало и конец каждого периода. Баланс наличности позволяет судить о возможности предприятия генерировать достаточное количество денежных средств для покрытия обязательств. В случае дефицита средств требуется привлечение дополнительных источников финансирования в виде заемного или акционерного капитала

Как видно из рисунка 10 две итоговые строки отражают баланс наличности на начало и на конец каждого периода. Баланс наличности на конец периода в марте 2005г. положительный и равен 5740. Это показывает, что денежных средств в размере 189000 на начало периода и поступлений от продаж в марте нам достаточно, чтобы покрыть наши первоначальные издержки. Это является положительной тенденцией, как мы можем видеть дальше на протяжении всего срока реализации проекта – наша наличность увеличивается, и в 2008 году уже составляет 849354,20.

Баланс

Баланс

Рис. 11 Баланс предприятия

Баланс предприятия - это финансовый отчетный документ, отражающий стоимость активов, обязательств и собственного капитала по состоянию на определенный момент времени.

Из рисунка 11 видно, что показатели суммарного актива = суммарному пассиву. А с октября 2005 года весь суммарный актив предприятия состоит из его денежных средств. Суммарный пассив фирмы до октября складывается из добавочного капитала, равного 189000, что является нашей наличностью на начало периода, и нераспределенной прибыли. И только в октябре 2005 года появляются краткосрочные обязательства фирмы, равные в октябре 790,91. Они состоят только из отсроченных налоговых платежей, и в значительной мере отличаются от суммы краткосрочных вложений. Например, в декабре 2005 года текущие активы фирмы = 167994,07, а текущие пассивы = 4480,58. Это очень сильно повлияет на показатели ликвидности компании. Они будут завышены в несколько сотен раз.

Отчет об использовании прибыли

Отчет об использовании прибыли

Рис. 12 Отчет об использовании прибыли

В отчете об использовании прибыли основными показателями является 1-нераспределенная прибыль, т.е прибыль компании, которая остаётся после уплаты налогов и выплат дивидендов, использующаяся в целях реинвестирования и на нужды развития, 2-прибыль к распределению - балансовая прибыль, за минусом всех налогов и платежей, которая направляется предприятием на свои нужды: фонд накопления, резервный фонд, благотворительный и иные нужды. Из рисунка 12 можно видеть, что нераспределенная прибыль предыдущего периода, например в декабре 2005 года, складывается из чистой прибыли в ноябре 2005 и нераспределенной прибыли предыдущего периода, т.е. ноября 2005 г. (16438,10-58530,99 = -42092,89).

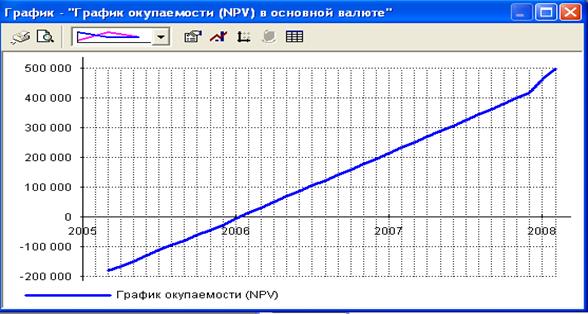

График окупаемости

Рис. 13. График окупаемости NPV в основной валюте

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы, не получая прибыли.

По данным на графике окупаемости проект «бильярдный клуб» окупается в 2006 году, за 11 месяцев, начиная с момента его запуска 01.03.2005 года, мы полностью покрываем все наши расходы, а в январе 2006 года, мы уже имеем прибыль от реализации проекта. В июне 2006 года, мы уже имеем прибыль равную 100000 руб. Окупаемость проекта за год означает, что проект является очень рентабельным для владельцев. Так же график показывает успешность проекта линией NPV, она стремительно растет вверх, и к окончанию реализации, мы имеем прибыль равную 500000 руб.

Финансовые показатели

В практике финансового анализа широкое распространение имеют показатели, играющие роль индикаторов ликвидности, устойчивости, рентабельности, деловой активности предприятия:

· показатели ликвидности характеризуют способность компании погашать краткосрочные обязательства;

· показатели деловой активности позволяют оценить эффективность использования средств предприятия;

· показатели структуры капитала, называемые также показателями платежеспособности, характеризуют возможности предприятия обеспечивать погашение долгосрочных обязательств, сохраняя свои долгосрочные активы. Достаточный уровень платежеспособности предприятия обеспечивает защищенность его от банкротства. Для расчета показателей этой группы используются средние значения данных баланса за период;

· коэффициенты рентабельности показывают, насколько прибыльна деятельность предприятия;

· инвестиционные показатели характеризуют стоимость и доходность акций предприятия. Показатели этой группы рассчитываются по итогам года.

Анализ всей совокупности финансовых показателей в динамике и сравнение их с аналогичными оценками деятельности других предприятий, действующих в сопоставимых условиях, позволяет сделать обоснованные выводы о финансовом положении компании и перспективах ее развития.

Финансовые показатели фирмы, как видно из рисунка 14 в некоторых случаях завышены, но в общей сложности они говорят о рентабельности данного проекта. Подробное описание раздела «Финансовые показатели» представлены в лабораторной работе №2.

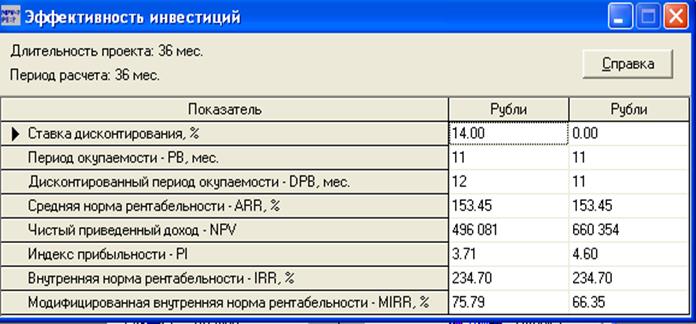

Эффективность инвестиций

Рис. 15 Эффективность инвестиций

Одним из главных инструментов анализа инвестиционного проекта являются показатели эффективности инвестиций. Результаты расчета этих показателей отображаются в окне “Эффективность инвестиций” данного модуля.

Рисунок 15 говорит нам о следующем:

Показатель PI (индекс прибыльности) – 3,71 >1 показывает относительную величину доходности проекта. Он определяет сумму прибыли на единицу инвестированных средств. Чем больше показатель PI,тем выше отдача каждого рубля, инвестированного в проект. По нашим показателям видно, что с каждого инвестированного в проект рубля мы получим обратно 3,71 руб.

Внутренняя норма рентабельности IRR составляет 234,70%. Внутренняя норма рентабельности показывает максимально допустимый относительный уровень расходов фирмы, который может быть ассоциирован с данным инвестиционным проектом. В нашем случае, даже при уровне IRR= 234,7%, мы будем получать прибыль.

Чистый приведенный доход, т.е. абсолютная величина дохода от реализации проекта составляет 496 081 руб., длительность нашего проекта составляет 36 месяцев.

Проанализировав показатели эффективности инвестирования, можно сделать выводы о том, что данный проект является выгодным, вложенные инвестиции окупаются за 12 месяцев и принесут прибыль в размере 496 081 руб.

Анализ показателей раздела «Эффективности инвестиций» показывает, что период окупаемости - 12 месяцев, меньше периода реализации проекта - 36 месяцев, чистый приведенный доход положительный, индекс прибыльности больше 1 и внутренняя норма рентабельности больше ставки дисконтирования. Полученные результаты позволяют сделать вывод, что выбранная стратегия открытия бильярдного клуба является эффективной и целесообразной к реализации.

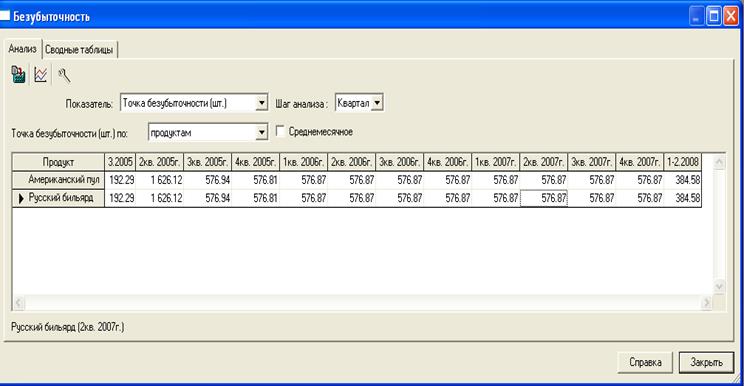

Анализ безубыточности по объему продаж

Рис. 16 Анализ Безубыточности

Анализ безубыточности предоставляет данные о том, в каком количестве необходимо реализовывать наш продукт (американский пул/русский бильярд) для того, чтобы предприятия могло существовать не получая прибыли, но в тоже самое время покрывая все свои расходы. Поскольку стоимость услуг одинаковая, то и показатели будут одинаковыми, как это показано на рис.16. Еще из рисунка можно видеть, что во 2 кв. 2005 года нам потребует продать услуг больше всего (1626,12) - в 3 раза больше обычного (576,87), чтобы покрыть свои расходы.

Лабораторная работа №2

«Анализ финансовых показателей предприятия с помощью программы»

В данной лабораторной работе предлагается рассчитать некоторые показатели эффективности на основе результирующих данных по проекту из лабораторной работы №2 (в соответствии с вариантом) и сделать выводы по его инвестиционной привлекательности.

Финансовые показатели, используемые в качестве основных критериев эффективности деятельности предприятий, рассчитываются на основании данных, содержащихся в финансовых отчетах. Показатели рассчитаны на основании отчета о прибылях и убытках (рис.9), баланса предприятия (рис.11) и финансовых показателей (рис. 14).

Показатели ликвидности:

Показатели ликвидности характеризуют способность предприятия быстро погашать собственные краткосрочные долговые обязательства перед кредиторами предприятия.

1. Коэффициент текущей ликвидности (CR), %

CRн.г = (131259,91/790,91)*100 = 16596,06%

CRк.г = (849354,20/26793,56)*100 = 3169 %

Темп роста = (3169+16596,06)/16596,06 = 1,19%

Данный показатель на начало (16596,06%) и конец (3169%) года превышает допустимые значения в несколько сотен раз (норма 100-200%). Это связано с существенным превышением текущих активов над текущими обязательствами. Текущие активы фирмы – это краткосрочные предоплаченные расходы до октября 2005 года и ее денежные средства до конца проекта, как видно из рисунка 11. Текущие обязательства компании состоят только из отсроченных налоговых платежей. В связи с отсутствием задолженности перед поставщиками, что занимает, как правило, значительную часть текущих обязательств у фирмы коэффициент ликвидности принимает большие значения.

2. Коэффициент срочной ликвидности (QR), %

CRн.г = (131259,91-0/790,91)*100 = 16596,06%

QRк.г. = (849354,20-0/26793,56)*100 = 3169 %

Темп роста = (3169+16596,06)/3169 = 6,24%

Коэффициент срочной ликвидности на начало (16596,06%) и конец (3169%) года так же как и коэффициент ликвидности превышает допустимые значения(100%), поскольку у фирмы нет запасов, и текущие активы состоят из высоколиквидных активов (деньги). А текущие пассивы – это только отсроченные налоговые платежи.

3. Чистый оборотный капитал (NWC), руб.

NWCн.г. = 32308,64-0 = 32308,64 руб.

NWCк.г. = 849354,20 – 26793,56 = 822560,64 руб.

Темп роста = (32308,64+822560,64)/822560,64 = 1,04

Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия. ЧОК растет из-за увеличения потоков денежных средств с течением времени. Рост чистого оборотного капитала в 25 раз по сравнению с 2005 годом говорит о существенном превышении оборотных средств над текущими обязательствами, что в свою очередь может говорить о нерациональном использовании ресурсов. Деньги не вкладываются в развитие, существуют только постоянные издержки, такие как заработная плата, реклама, налоги и производственные издержки.

Показатели деловой активности:

Эта группа коэффициентов позволяет проанализировать, насколько эффективно предприятие использует свои средства. Показатели деловой активности особенно важно сравнивать со среднеотраслевыми, так как их величина может существенно колебаться в зависимости от отрасли.

1. Коэффициент оборачиваемости рабочего капитала ( NCT ), раз

NCT(2005) = 379368,54/(32308,64)=11,74

NCT(2007) = 735777,03/(732584,55-14351,50)=1,024

Темп роста = 1,024/11,74 = 0,09

Показатель за 2005 год равный 11,74 говорит о том, что чистый оборотный капитал почти 12 раз использовался в процессе реализации услуги. Эта цифра показывает, что в 2005 году компания эффективно использовала инвестиции в оборотный капитал, и что это сильно повлияло на рост продаж. С 2005 по 2007 год продажи увеличились на 52 %.

2. Коэффициент оборачиваемости основных средств ( FAT ), раз

FAT = 379368,54/127118,64=2,98

Фондоотдача. Этот коэффициент характеризует эффективность использования предприятием имеющихся в распоряжении основных средств. Фондоотдача показывает, какова общая отдача от использования каждого рубля, затраченного на основные средства. Т.е. 2,98 говорит о том, что от каждого рубля затраченного на бильярдные столы и комплектующие, мы имеем 3 рубля прибыли, поскольку основные фонды 3 раза участвовали в производстве продукции.

3. Коэффициент оборачиваемости активов ( TAT ), раз

TAT(2005) = 379368,54/167994,07=2,26

TAT(2007)= 735777,03/732584,55=1,004

Темп роста = 1,004/2,38 = 0,42

Характеризует эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли. Так же этот коэффициент показывает, сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. В 2005 году активы предприятия участвовали в производстве продукции 2 раза, в 2007 году только лишь 1 раз.

Показатели структуры капитала

Показатели структуры капитала отражают соотношение собственных и заемных средств в источниках финансирования компании, т.е. характеризуют степень финансовой независимости компании от кредиторов. Это является важной характеристикой устойчивости предприятия. Для оценки структуры капитала используются следующие отношения:

1. Суммарные обязательства к активам (TD/ТА), %

TD/ТА к.г. (2005)= (4480,58/167994,07)*100 = 2,67 %

TD/ТА к.г. = (26793,56/849354,20)*100 = 3,15 %

Темп роста = 3,15/2,67 = 1,18

Сумма обязательств к активам показывает, какая доля финансируется за счет заемных средств, независимо от источника. В 2005 году данный показатель был 2,67%, в 2008 году он повысился до 3,15 %, и это говорит лишь о росте налоговых платежей, которые входят в состав обязательств. При норме данного показателя в 20-50 %, мы имеем лишь 3 %, у фирмы нет займов, она существует за счет собственных средств.

2. Суммарные обязательства к собственному капиталу (TD/ EQ ), %

TD/EQ к.г. (2005) = (4480,58/163513,49)*100 = 2,74 %

TD/EQ к.г. = (26793,56/822560.64)*100 = 3,25 %

Темп роста = 3,25/2,74 = 1,18

Суммарные обязательства к собственному капиталу или коэффициент финансовой независимости, характеризует зависимость фирмы от внешних займов. Чем выше значение коэффициента, тем выше риск неплатежеспособности. Высокое значение коэффициента указывает на потенциальную опасность возникновения у предприятия дефицита денежных средств.

Но у фирмы нет внешних займов. Так же, как и в предыдущем показателе, обязательства состоят только из налогов. Фирма реализует проект за счет собственных средств.

Показатели рентабельности

Коэффициенты рентабельности показывают, насколько прибыльна деятельность компании. Первые три показателя оценивают рентабельность оборота при реализации продукции.

1. Коэффициент рентабельности валовой прибыли (GPM),%

GPM н.г. = (32033,90/22814,24)*100 = 1,4%

GPM к.г. = (195349,11/65045,84)*100 = 300%

Темп роста = 300/1,4 = 214,29%

По сравнению с началом реализации проекта показатель вырос на 214%. Демонстрирует долю валовой прибыли в объеме продаж предприятия. Доля валовой прибыли в 2005 году составляла 1,4 %, а в 2008 году 300%. Показатель вырос на 214 %, говорит о рентабельности оборота при реализации услуг.

2. Коэффициент рентабельности операционной прибыли ( O PM),%

OPM н.г. = (-29572.71/32033.90)*100 = -92.32%

OPM к.г. = (130303.29/195349.11)*100 = 66.70%

Темп роста = 66.70/-92.32 = - 0.72

Коэффициент рентабельности операционной прибыли показывает рентабельность предприятия после вычета затрат на производство и сбыт товаров

В 2005 году этот коэффициент был отрицательным в связи с убытком. Но с 2006 по 2008 год, фирма имела прибыль, и коэффициент составил 66,70% в 2008 году. Это говори то том, что в 2005 году в объеме продаж не было доли операционной прибыли, поскольку был убыток. А в 2008 году доля операционной прибыли в объеме продаж составила 66,70%.

Увеличение показателя свидетельствует об экономии на постоянных расходах (административных расходах, расходах на сбыт, прочих операционных расходах).

3. Коэффициент рентабельности чистой прибыли (NPM),%

NPM н.г. = (-29572,71/32033,90)*100 = -92,32%

NPM к.г. = (104327,59/195349,11)*100 = 53,41%

Темп роста = (53,41+92,32)/53,41 = 2,73

Демонстрирует долю чистой прибыли в объеме продаж предприятия. Повышение этого коэффициента говорит об увеличении прибыли с течением времени. В 2005 году показатель отрицательный с связи с отсутствием прибыли, в 2005 году у фирмы убыток.

Следующие 3 коэффициента оценивают рентабельность капитала, вложенного в предприятие.

4. Рентабельность оборотных активов ( RCA ),%

RCA н.г. = (-29572,71/32308.64)*100 = -91.53%

RCA к.г. = (104327,59/849354.20)*100 = 12.28%

Темп роста = 12,28%/91,53% = 13,41%

Демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно и быстро используются оборотные средства.

В 2005 году предприятие имеет убыток, поэтому коэффициент отрицательный. В 2008 году в связи с увеличением чистой прибыли и средней величины оборотных активов рентабельность активов выросла до 12,28%. Рентабельность оборотных активов увеличилась на 103,81 % (13,41%) при этом ее знак изменился с отрицательного на положительный. Это благоприятно характеризует деятельность организации и свидетельствует об увеличении отдачи от оборотных активов.

5. Рентабельность внеоборотных активов ( RFA ),%

RFA н.г = (-29572,71/(127118,64/12))*100 = -279,17

RFA к.г (-2548,65/127118,64) = -2

Темп роста = (-2)/(-279,17)= 0,71%

Демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства, а также тем быстрее окупятся новые инвестиции в основной капитал.

Коэффициент имеет отрицательное значение, во-первых, из-за убытка у предприятия в 2005 году. А это говорит о том, что в 2005 году основные использовались средства не эффективно. Но принесли эффект в последующие годы, если следить за повышением чистой прибыли с 2006 по 2008 год.

6. Рентабельность инвестиций (ROI),%

ROI н.г. = (-29572,71/159427,29)*100 = -18.55

ROI к.г. = (104327,59/849354,20)*100 = 12.28

Темп роста = (12,28+18,55)/12,28= 2,51%

Показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности и инвестиционной привлекательности. Повышение показателя на 2,51% свидетельствует о росте спроса на услуги фирмы и о перенакоплении активов.

7. Рентабельность собственного капитала ( ROE ),%

ROE н.г. = (-29572,71/159427,29)*100 = -18.55

ROE к.г. = (104327,59/822560,64)*100 = 12.68

Темп роста = (12,68+18,55)/12,68= 2,46%

Позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Он показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании. Увеличение данного показателя на 2,46 % свидетельствует о росте прибыли, приходящейся на долю собственников.

Отчет о финансовых показателях и их темпах роста представлен в табл. 2

Финансовые показатели бильярдного зала Табл. 2

| № п/п |

Показатель |

Значение на начало периода |

Значение на конец периода |

Темп роста, % |

| 1. |

Коэффициент текущей ликвидности |

16596,06% |

3169% |

1,19 |

| 2. |

Коэффициент срочной ликвидности |

16596,06% |

3169% |

6,24 |

| 3. |

Чистый оборотный капитал |

32308,64 руб. |

822560,64 руб. |

1,04 |

| 4. |

Коэффициент оборачиваемости рабочего капитала |

11,74 |

1,024 |

0,09 |

| 5. |

Коэффициент оборачиваемости основных средств |

2,98 |

||

| 6. |

Коэффициент оборачиваемости активов |

2,38 |

1,004 |

0,42 |

| 7. |

Суммарные обязательства к активам |

2,67 % |

3,15% |

1,18 |

| 8. |

Суммарные обязательства к собственному капиталу |

2,74 % |

3,25% |

1,18 |

| 9. |

Коэффициент рентабельности операционной прибыли |

-92.32 |

66,70% |

-0,72 |

| 10. |

Коэффициент рентабельности валовой прибыли |

1,4% |

300% |

214,29 |

| 11. |

Коэффициент рентабельности чистой прибыли |

-92,32% |

53,41% |

2,73 |

| 12. |

Рентабельность оборотных активов |

-91.53% |

12,28% |

13,41 |

| 13. |

Рентабельность внеоборотных активов |

-279,17 |

-2% |

0,71 |

| 14. |

Рентабельность инвестиций |

-18.55% |

12,28% |

2,51 |

| 15. |

Рентабельность собственного капитала |

-18.55% |

12,68% |

2,46 |

ВЫВОД:

Из первой лабораторной работы можно сделать общий вывод о показателях таблицы «Эффективность инвестиций», который показывает нам обобщенную информацию об инвестировании проекта. Анализ этих показателей говорит об эффективности вложения денежных средств гостиницы. Дисконтированный период окупаемости проекта - 12 месяцев, он меньше периода реализации проекта в 3 раза. Чистый приведенный доход положительный(496 081 руб), индекс прибыльности 3,71> 1 и внутренняя норма рентабельности показывает, что допустимый уровень расходов фирмы может быть на уровне 237 %. Полученные результаты позволяют сделать вывод, что выбранная стратегия открытия бильярдного клуба является эффективной и целесообразной к реализации.

После проведения анализа финансовых показателей фирмы во 2 лабораторной работе, можно говорить о положительной тенденции роста прибыли с 2005 по 2008 год. В 2005 год у фирмы был убыток в размере -2548,65, в 2006 году фирма уже получила прибыль в размере 256121,41. И эту тенденцию можно подробно отследить на рисунке 9. в связи с этим все показатели рентабельности изменились с отрицательных на положительные. Показатели структуры капитала равные в среднем 3%, говорят о независимости предприятия от внешних займов, у фирмы нет кредитов, она реализует проект за счет собственных средств.

Показатели деловой активности продемонстрировали эффективное использование собственных средств. В связи с эффективным использованием чистого оборотного капитала в 2005 году продажи выросли на 52%. А фондоотдача равная 3 свидетельствует об эффективном использовании основных средств, т.е. бильярдных столов и комплектующих – от каждого рубля затраченного на бильярдные столы и комплектующие, мы имеем 3 рубля прибыли.

Показатели ликвидности в 2008 упали по сравнению с 2005 годом в связи с увеличением текущих пассивов. Но показатели превышают норму в 100-200%, и равны 3169% в 2008 году из-за того, что обязательства состоят только лишь из отсроченных налоговых платежей, а активы из постоянно растущих денежных средств, которые фирма пока никуда не вкладывает.

В связи с этим можно говорить о большой возможности дальнейшего развития предприятия за счет собственных средств фирмы, возможном открытии новых бильярдных клубов по городу, или использовании новых развлечений на предприятии, таких как бар или лототрон.

Список используемой литературы

- Боголюбов В. С. Финансовый менеджмент на предприятиях туризма и гостиничного хозяйства: Учебное пособие. СПб.: СПбГИЭУ, 2003. 175 с.

- Бузырев В. В., Васильев В. Д., Зубарев А. А. Выбор инвестиционных решений и проектов: оптимизационный подход. – СПб.: Изд-во СПбГУЭФ, 1999. 224 с.

- Корчнев А. Project Expert: обоснование стратегических решений. //«Финансовая газета». Региональный выпуск №28, июль 2000.

- Планирование на предприятиях туризма: Учебное пособие для вузов /Е. И. Богданов, О. Н. Кострюкова, В. П. Орловская, П. М. Фенин; под ред. Е. И. Богданова. СПб.: Бизнес-пресса, 2003. 288 с.

- Пелих А. С. Бизнес-план. М.: Ось-89, 2000. 96 с.

- Уткин Э. А., Кочеткова А. И. Бизнес-план. Как развернуть собственное дело. М.: Ассоциация авторов и издателей «ТАНДЕМ». Издательство «ЭКМОС», 1999. 176 с.

- Царев В. В. Оценка экономической эффективности инвестиций. СПб.: Питер, 2004. 464с.