| Скачать .docx | Скачать .pdf |

Книга: Методы оценки эффективности инвестиций

Особенности использования факторного анализа

Все явления и процессы хозяйственной деятельности организаций находятся во взаимосвязи и взаимообусловленности. Одни из них непосредственно связаны между собой, другие косвенно. Отсюда важным методологическим вопросом в экономическом анализе является изучение и измерение влияния факторов на величину исследуемых экономических показателей.

Под экономическим факторным анализом понимается постепенный переход от исходной факторной системы к конечной факторной системе, раскрытие полного набора прямых, количественно измеримых факторов, оказывающих влияние на изменение результативного показателя.

По характеру взаимосвязи между показателями различают методы детерминированного и стохастического факторного анализа.

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер.

Основные свойства детерминированного подхода к анализу:

- построение детерминированной модели путем логического анализа;

- наличие полной (жесткой) связи между показателями;

- невозможность разделения результатов влияния одновременно

действующих факторов, которые не поддаются объединению в одной модели; - изучение взаимосвязей в краткосрочном периоде.

Рассмотрим возможность использования основных методов детерминированного анализа, обобщив вышеизложенное в виде матрицы (Таблица 1.7).

Таблица Ошибка! Текст указанного стиля в документе отсутствует. .1 Матрица применения способов детерминированного факторного анализа

| Способы |

Модели |

|||

| Мультипликативны е |

Аддитивны е |

Кратны е |

Смешанные |

|

| Цепной подстановки |

+ |

+ |

+ |

+ |

| Абсолютных разниц |

+ |

- |

+ |

- |

| Относительных разниц |

+ |

- |

- |

y = a * (b – c) |

| Интегральный |

+ |

- |

+ |

y = a / Σ bi |

Обозначения: + используется;

– не используется

Различают четыре типа детерминированных моделей:

Аддитивные модели представляют собой алгебраическую сумму показателей и имеют вид:

Y

Y

n . (Ошибка! Текст

указанного стиля в документе отсутствует. .1)

К таким моделям, например, относятся показатели себестоимости во взаимосвязи с элементами затрат на производство и со статьями затрат; показатель объема производства товаров в его взаимосвязи с объемом выпуска отдельных изделий или объема выпуска в отдельных подразделениях.

Мультипликативные модели в обобщенном виде могут быть представлены формулой:

Yx x

...x

Yx x

...x

1 2 n .. (Ошибка! Текст

указанного стиля в документе отсутствует. .2) Примером мультипликативной модели является двухфакторная модель объема продаж:

РП = Ч * СВ, ( Ошибка! Текст указанного стиля в

документе отсутствует. .3)

где Ч - среднесписочная численность работников; CB - средняя выработка на одного работника. Кратные модели:

y = x1 /x2 . . (Ошибка! Текст указанного стиля в документе отсутствует. .4)

Примером кратной модели служит показатель срока оборачиваемости товаров

(ТОБ.Т ) (в днях):

ТОБ.Т = ЗТ / ОР , (Ошибка! Текст указанного стиля в документе отсутствует. .5)

где ЗТ - средний запас товаров; ОР - однодневный объем продаж.

Смешанные модели представляют собой комбинацию перечисленных выше моделей и могут быть описаны с помощью специальных выражений:

Текст указанного стиля в документе отсутствует. .6)

Примерами таких моделей служат показатели затрат на 1 руб. произведенной продукции, показатели рентабельности и др.

Для изучения зависимости между показателями и количественного измерения множества факторов, повлиявших на результативный показатель, приведем общие правила преобразования моделей с целью включения новых факторных показателей.

Для детализации обобщающего факторного показателя на его составляющие, которые представляют интерес для аналитических расчетов, используют прием удлинения факторной системы.

Если исходная факторная модель

![]() 1

1

=

2

а х 1 = х 11 + х 12 + … + х 1n , то модель примет вид

![]()

![]() Y =

11 12 1n

(Ошибка! Текст указанного стиля в документе

Y =

11 12 1n

(Ошибка! Текст указанного стиля в документе

…+ отсутствует. .7)

2 2 2

Для выделения некоторого числа новых факторов и построения необходимых для расчетов факторных показателей применяют прием расширения факторных моделей. При этом числитель и знаменатель умножаются на одно и тоже число:

x

1* a * b 1

* c . (Ошибка! Текст

![]()

= x указанного стиля в документе отсутствует. .8)

2 * a * b 2

* c

Для построения новых факторных показателей применяют прием сокращения факторных моделей. При использовании данного приема числитель и знаменатель делят на одно и то же число.

x

1

х

1

2

![]() xa

2

; x

11

xa

2

; x

11 ![]() xa

1

; x

12

xa

1

; x

12 ![]() xa

2

; y

xa

2

; y

![]() xx

12

11

. . (Ошибка! Текст

x a

xx

12

11

. . (Ошибка! Текст

x a

указанного стиля в документе отсутствует. .9)

Детализация факторного анализа во многом определяется числом факторов, влияние которых можно количественные оценить, поэтому большое значение в анализе имеют многофакторные мультипликативные модели. В основе их построения лежат следующие принципы:

1) место каждого фактора в модели должно соответствовать его роли в формировании результативного показателя;

2) модель должна строиться из полной двухфакторной модели путем

последовательного расчленения факторов, как правило, качественных, на составляющие;

3) при написании формулы многофакторной модели факторы должны располагаться слева направо в порядке их замены.

Построение факторной модели – первый этап детерминированного анализа. Далее определяют способ оценки влияния факторов.

Способ цепных подстановок используется для того, чтобы выявить, какие факторы влияли на анализируемый показатель, установить, в каком направлении и как действовал каждый фактор.

Сущность этого приема состоит в том, чтобы из всех действующих факторов выделить основные, имеющие решающее влияние на изменение показателя. Если изменения зависели от двух и более факторов, то устанавливают последовательность их влияния. При этом, определяя действие одного фактора, другие факторы принимают неизменными. Это означает, что в расчетах последовательно заменяют частные плановые показатели отчетными, полученные результаты сравнивают с имеющимися предыдущими данными. Разность показывает размер влияния данного фактора на изменение совокупного показателя.

При применении способа цепных подстановок большое значение имеет последовательность подстановок. Обычно вначале исчисляют влияние показателей, характеризующих количественную сторону совокупности, а затем качественную. Применение другой (обратной) последовательности расчетов не дает правильной характеристики влияния факторов.

Данный способ основан на элиминировании. Элиминировать – значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. При этом исходя из того, что все факторы изменяются независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются без изменения. Потом изменяются два при неизменности остальных и т.д.

В общем виде применение способа цепных постановок можно описать следующим образом:

y 0 = a 0 * b 0 * c 0 ; y a = a 1 * b 0 * c 0 ;

yb = a1 * b1 * c0 ; (Ошибка! Текст указанного стиля в

документе отсутствует. .10) y 1 = a 1 * b 1 * c 1 ;

где a0 , b0, c0 - базисные значения факторов, оказывающих влияние на обобщающий

показатель у; a1 , b1 , c1 - фактические значения факторов;

ya , yb , - промежуточные изменения результирующего показателя, связанного с

изменением факторов а, b, соответственно.

Общее изменение Δу = у 1 – у 0 складывается из суммы изменений результирующего показателя за счет изменения каждого фактора при фиксированных значениях остальных факторов:

∆y = ∆ya + ∆yb + ∆yc ;

∆ya = ya – y0 ;

∆yb = yb – ya ; (Ошибка! Текст указанного стиля в

документе отсутствует. .11)

∆yc = y1 – yb. .

Рассмотрим пример. Анализ влияния на объем производства товаров количества работников и их выработки проведем описанным выше способом на основе данных таблицы 1.8.

Таблица Ошибка! Текст указанного стиля в документе отсутствует. .2

Исходные данные для факторного анализа

| Показатели |

Условные обозначения |

Базисные значения (0) |

Фактические значения (1) |

Изменение (+,-) |

|

| Абсолютное |

Относительное (%) |

||||

| Объем производства товаров, тыс.руб. |

V |

2920 |

3400 |

+480 |

16,40 |

| Количество работников, чел. |

R |

20 |

25 |

+5 |

25,00 |

| Выработка на одного работающего, тыс.руб. |

W |

146 |

136 |

-10 |

-6,85 |

Зависимость объема производства товаров от данных факторов можно описать с помощью мультипликативной модели:

V = R * W,

V0 = R0 * W0 = 20 *146 = 2920 (тыс.руб.)

Тогда влияние изменения величины количества работников на обобщающий показатель можно рассчитать по формуле:

Vусл1 = R1 * W0 = 25 *146 = 3650 (тыс.руб.), ∆Vусл1 = Vусл1 - V0 = 3650 - 2920 = 730 (тыс.руб.).

Далее определим влияние изменения выработки работников на обобщающий показатель:

V1 = R1 * W1 = 25 *136 = 3400 (тыс.руб.),

∆Vусл2 = V1 - Vусл1 = 3400 - 3650 = - 250 (тыс.руб.).

Таким образом, на изменение объема производства товаров положительное влияние оказало изменение на 5 человек численности работников, что вызвало увеличение объема производства на 730 тыс.руб., и отрицательное влияние оказало снижение выработки на 10 тыс.руб., что вызвало снижение объема на 250 тыс. руб. Суммарное влияние двух факторов привело к увеличению объема производства на 480 тыс. руб.

Преимущества данного способа: универсальность применения, простота расчетов.

Недостаток метода состоит в том, что, в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора или распределяется между влиянием всех качественных факторов. На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора. Однако существуют правила, определяющие последовательность подстановки:

- при наличии в факторной модели количественных и качественных

показателей в первую очередь рассматривается влияние количественных факторов;

- если модель представлена несколькими количественными и качественными показателями, последовательность подстановки определяется путем логического анализа.

Способ абсолютных разниц является модификацией способа цепной подстановки. Изменение результативного показателя за счет каждого фактора способом разниц определяется как произведение отклонения изучаемого фактора на базисное или отчетное значение другого фактора в зависимости от выбранной последовательности подстановки:

y 0 = a 0 * b 0 * c 0 ;

∆ya = ∆a * b0 * c0 ;

∆yb = ∆b* a1 * c0 ; (Ошибка! Текст указанного стиля в

документе отсутствует. .12) ∆yс = ∆с* a1 * b1 ; y 1 = a 1 * b 1 * c 1 ; ∆y = ∆ya * ∆yb * ∆yc .

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных и смешанных моделях вида у = (а – в)* с. Он используется в случаях, когда исходные данные содержат определенные ранее относительные отклонения факторных показателей в процентах.

Для мультипликативных моделей типа у = а * . в. * с методика анализа следующая:

- находят относительное отклонение каждого факторного показателя:

![]() *100%;

*100%;

а пл

![]() *100%; (Ошибка! Текст указанного стиля в

в

пл

*100%; (Ошибка! Текст указанного стиля в

в

пл

документе отсутствует. .13)

![]() *100%,

*100%,

с пл

- определяют отклонение результативного показателя у за счет каждого фактора:

![]() ya

yпл

* а

%;

ya

yпл

* а

%;

100

; (Ошибка! Текст указанного

; (Ошибка! Текст указанного

стиля в документе отсутствует. .14) ;

Пример. Воспользовавшись данными таблицы 1.8, проведем анализ способом относительных разниц. Относительные отклонения рассматриваемых факторов составят:

![]()

![]()

R

1

R

0

*100% 25 20

*100%25%;

R

1

R

0

*100% 25 20

*100%25%;

R %

R 0 20

![]()

![]()

![]() W

1

W

0

*100% 136 146

*100%10

*100% 6,85%.

W

1

W

0

*100% 136 146

*100%10

*100% 6,85%.

W %

W 0 146 146

Рассчитаем влияние на объем производства товаров каждого фактора:

Результаты расчетов те же, что и при использовании способа цепных подстановок.

Интегральный метод позволяет избежать недостатков, присущих методу цепной подстановки, и не требует применения приемов по распределению неразложимого остатка по факторам, т.к. в нем действует логарифмический закон перераспределения факторных нагрузок. Интегральный метод позволяет достигнуть полного разложения результативного показателя по факторам и носит универсальный характер, т.е. применим к мультипликативным, кратным и смешанным моделям. Операция вычисления определенного интеграла осуществляется с помощью вычислительных возможностей персональных компьютеров и сводится к построению подынтегральных выражений, которые зависят от вида функции или модели факторной системы.

Можно использовать также уже сформированные рабочие формулы, приводимые в специальной литературе: 1) Модель вида: y = a * b :

y

(a

) в

0

* а а

* в

; y

(в

) а

0

* в а

* в

.

y

(a

) в

0

* а а

* в

; y

(в

) а

0

* в а

* в

.

(Ошибка! Текст указанного стиля в документе отсутствует. .15)

2)

Модель вида y = a * b *с

: y

(a

) а

*(в

0

с

0

в

1

с

0

) а

* в

* с

; y

(в

) в

*(а

0

с

1

а

1

с

0

) а

* в

* с

;

Модель вида y = a * b *с

: y

(a

) а

*(в

0

с

0

в

1

с

0

) а

* в

* с

; y

(в

) в

*(а

0

с

1

а

1

с

0

) а

* в

* с

;

(Ошибка! Текст указанного стиля в документе отсутствует.

.16) y

(с

) с

*(а

0

в

1

а

1

в

0

) а

* в

* с

.

(Ошибка! Текст указанного стиля в документе отсутствует.

.16) y

(с

) с

*(а

0

в

1

а

1

в

0

) а

* в

* с

.

3) Модель вида y

;

y

(в

) y

(а

).

y

(в

) y

(а

).

(Ошибка! Текст указанного стиля в документе отсутствует. .17)

4)  Модель вида

Модель вида

;

При проведении экономического анализа выбирается та модель, тот метод, который позволяет получить наилучший результат при имеющихся данных, более точно оценить деятельность организация, выделить те факторы, которые оказывают наибольшее влияние на результирующий показатель.

Система планирования и контроля производства

Планирование является важнейшей функцией процесса управления производством, без него трудно осуществима успешная работа организации. Основой такого планирования является стратегический бизнес-план.

Стратегический план содержит в себе ту систему перспектив и результатов, реализация которых намечена соответствующим органом управления данным хозяйственным объектом. Сюда могут относиться, например, перспективы роста объемов продаж, повышения производительности труда, развития техники, технологии производства, его кооперирование и т. д. Такого рода перспективы должны строиться на основе учета не только целей производства, но и на основе анализа объективных условий деятельности.

Производство – комплексная задача. Некоторые организации изготавливают ограниченное количество видов продукции, другие предлагают широкий ассортимент. Но каждая организация использует различные процессы, механизмы, оборудование, материалы и трудовые ресурсы. Для получения прибыли необходимо организовать все эти факторы таким образом, чтобы производить нужные товары наивысшего качества в нужное время с минимальными затратами. Это комплексная задача, и для ее решения потребуется эффективная система планирования и контроля.

Система планирования производства должна давать ответы на четыре вопроса:

- что мы собираемся производить?

- что нам для этого потребуется?

- что у нас есть?

- что нам еще нужно?

Это вопросы приоритета и производительности.

Приоритет – это то, какие изделия необходимы, какое их количество требуется, и когда они нужны. Приоритеты устанавливает рынок.

Производительность – это способность производства изготавливать товары и услуги. В конечном счете, она зависит от ресурсов организации – оборудования, рабочей силы и финансовых средств, а также от возможности своевременно получить от поставщиков материалы. На коротком промежутке времени производительность (производственная мощность)– это количество работы, которую при помощи труда и оборудования можно выполнить в определенный срок.

Между приоритетом и производительностью должно быть соотношение, изображенное графически на рисунке (Рис. Ошибка! Текст указанного стиля в документе отсутствует. .1).

Рис. Ошибка! Текст указанного стиля в документе отсутствует. .1. Взаимосвязь приоритета и производительности

При принятии долгосрочных решений, например, о строительстве новых заводов или закупке нового оборудования, планы необходимо разрабатывать на несколько лет вперед. При планировании производства на ближайшие несколько недель рассматриваемый промежуток времени измеряется днями или неделями.

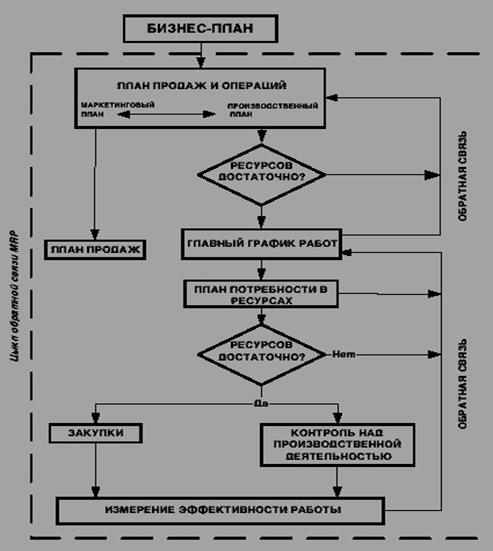

Система планирования и контроля производства MPC (Management Planning and

Control) включает методы оценки показателей эффективности деятельности организации и управления ей, а также инструменты для преодоления «стратегического разрыва» между стратегией организации и ее повседневной деятельностью.

MPC состоит из пяти основных уровней:

- стратегический бизнес-план;

- план производства (план продаж и операций);

- главный календарный план производства;

- план потребности в ресурсах;

- закупки и контроль над производственной деятельностью.

У каждого уровня есть своя задача, продолжительность и степень детализации. По мере продвижения от стратегического планирования к контролю над производственной деятельностью задача меняется от определения общего направления до конкретного планирования, продолжительность уменьшается с лет до дней, а уровень детализации увеличивается с общих категорий до отдельных производственных участков конвейеров и единиц оборудования.

Поскольку у каждого уровня своя продолжительность во времени и свои задачи, каждый из них характеризуется целью плана, горизонтом планирования – промежутком времени от текущего момента до того или иного момента в будущем, на который рассчитан план, уровнем детализации и циклом планирования – периодичностью пересмотра плана.

На каждом уровне необходимо ответить на три вопроса:

- каков рыночный спрос, что требуется произвести, в каком количестве и когда?

- какие производственные мощности имеются в распоряжении, каковы ресурсы?

- как можно урегулировать несоответствия между приоритетами и производительностью?

Иллюстрация, приведенная ниже, представляет иерархию планирования (Рис. Ошибка! Текст указанного стиля в документе отсутствует..2 ). Первые четыре уровня – это уровни планирования. Последний уровень – это осуществление планов посредством контроля производственной деятельности и закупок.

Рис. Ошибка! Текст указанного стиля в документе отсутствует. .2. Схема производственного планирования и контроля

Стратегический бизнес-план - это изложение главных целей и задач, которые организация предполагает выполнить в срок от двух до десяти лет или дольше. Это формулировка общего направления деятельности, описывающая вид бизнеса, которым организация хочет заниматься в будущем, – предметно-производственную специализацию, рынки и т. д. План дает общее представление о том, как организация намеревается добиваться этих целей. Он основан на долгосрочных прогнозах, и в его разработке принимают участие маркетинговый, финансовый, производственный и технический отделы.

Этот план определяет направление и обеспечивает координацию маркетингового, производственного, финансового и технического планов. Специалисты по маркетингу анализируют рынок и принимают решения относительно действий организации в сложившейся ситуации: определяют рынки, на которых будет вестись работа, товары, которые будут поставляться, необходимый уровень обслуживания клиентов, ценовую политику, стратегию продвижения и т. д. Финансовый отдел решает, из каких источников получать и как использовать имеющиеся у организации средства, контролирует движение денежной наличности, прибыль организации, прибыль на инвестированный капитал, а также бюджетные средства. Технический отдел отвечает за исследования, разработку и проектирование новых товаров, а также совершенствование существующих. Технические специалисты тесно взаимодействуют с отделами маркетинга и производства для разработки конструкции изделий, которые будут хорошо продаваться на рынке, и изготовление которых потребует при этом минимальных затрат.

Разработка стратегического бизнес-плана входит в обязанности руководства организации. На основе полученной от отделов маркетинга, финансов и производства информации стратегический бизнес-план определяет общую схему, в соответствии с которой ставятся цели и задачи дальнейшего планирования в маркетинговом, финансовом, техническом и производственном отделах. Каждый отдел разрабатывает свой план выполнения задач, поставленных стратегическим бизнес-планом (

Рис. Ошибка! Текст указанного стиля в документе отсутствует. .3).

.

Рис. Ошибка! Текст указанного стиля в документе отсутствует. .3. Общая схема стратегического бизнес-плана

Уровень детализации стратегического бизнес-плана невысок. Этот план затрагивает общие требования рынка и производства, – например, рынок в целом по основным группам товаров, а не продажи отдельных изделий. Зачастую он содержит показатели в денежном выражении, а не в единицах произведенной продукции. Стратегические бизнес-планы обычно пересматриваются раз в полгода или раз в год.

Производственный план разрабатывается, основываясь на задачах, поставленных в стратегическом бизнес-плане, и руководство производственного отдела принимает решения по следующим вопросам:

- количество изделий в каждой группе, которое требуется произвести в каждый период времени;

- желательный уровень материально-производственных запасов;

- оборудование, трудовые ресурсы и материалы, необходимые в каждый

период времени;

- наличие необходимых ресурсов.

Уровень детализации в производственном плане также невысок. Например, если организация производит различные модели детских двухколесных, трехколесных велосипедов и самокатов, и у каждой модели есть множество вариантов, то производственный план будет отражать основные товарные группы: двухколесные велосипеды, трехколесные велосипеды, самокаты. Специалисты должны разработать производственный план, который удовлетворил бы рыночный спрос, не предполагая при этом выхода за рамки имеющихся в распоряжении организации ресурсов. Для этого потребуется определить, какие ресурсы необходимы для удовлетворения спроса на рынке, сравнить их с имеющимися ресурсами и разработать план, согласовывающий одно с другим.

Этот процесс определения необходимых ресурсов и сравнения их с имеющимися осуществляется на каждом уровне планирования и представляет собой задачу управления производительностью. Для эффективного планирования необходим баланс между поставленными целями и производительностью.

Наряду с маркетинговым и финансовым планом, производственный план детализует общие установки стратегического бизнес-плана. Горизонт планирования составляет обычно от шести до восемнадцати месяцев, а план пересматривается раз в месяц или квартал.

Главный календарный план производства (MPS - Master planing scheduling) – это план производства отдельных товаров. В нем осуществляется разбивка производственного плана, определяется количество конечных изделий каждого вида, которое требуется произвести в каждый период времени. Например, в этом плане может быть указано, что каждую неделю необходимо производить 200 самокатов модели А23. В качестве исходной информации для разработки MPS используется производственный план, прогнозы по отдельным конечным изделиям, заказы на закупку, сведения о материально-производственных запасах и существующей производительности.

Уровень детализации показателей MPS выше, чем в производственном плане. В то время, как производственный план базируется на товарных группах (трехколесные велосипеды), главный календарный план производства разрабатывается по отдельным конечным изделиям (например, по каждой модели трехколесных велосипедов). Горизонт планирования может быть от трех до восемнадцати месяцев, но, прежде всего, он зависит от продолжительности процессов производства и закупки. Термин «генеральное календарное планирование» относится к процессу разработки главного графика производства. Термин «главный график производства» обозначает конечный результат этого процесса. Обычно планы пересматриваются и изменяются еженедельно или ежемесячно.

План потребности в ресурсах (MRP - Material Requirement Planning) – это план производства и закупки комплектующих изделий, которые используются при изготовлении предусмотренных главным календарным планом товаров. В нем указаны их необходимое количество и сроки предполагаемого изготовления или использования в производстве. Отделы закупок и контроля производственной деятельности используют MRP для принятия решений о сроках закупок или изготовления конкретной номенклатуры комплектующих изделий.

Уровень детализации высок. План потребности в ресурсах указывает, когда потребуется сырье, материалы и комплектующие для производства каждого конечного изделия. Горизонт планирования должен быть не менее общей длительности процессов закупки и производства. Как и в случае с главным календарным планом производства, он составляет от трех до восемнадцати месяцев.

Закупки и контроль над производственной деятельностью (PAC - Production Activity Control) представляют собой фазу внедрения системы производственного планирования и контроля. Процесс закупок отвечает за организацию и контроль поступления сырья, материалов и комплектующих. Контроль над производственной деятельностью – это планирование и реализация последовательности технологических операций.

Горизонт планирования очень короткий, приблизительно от дня до месяца. Уровень детализации высокий, поскольку речь идет о конкретных сборочных конвейерах, оборудовании и заказах. Планы пересматриваются и изменяются ежедневно.

Управление производительностью. На каждом уровне системы планирования и контроля производства необходимо проверять соответствие поставленных целей имеющимся в наличии ресурсам и производительности производственных мощностей. Основной процесс управления производством и ресурсами организации включает в себя расчет производительности, необходимой для производства в соответствии с поставленными целями, и нахождение методов достижения такой производительности. Без этого не может быть эффективного, пригодного для работы производственного плана. Если в нужный момент необходимой производительности достичь не удается, план требуется изменить.

Определение нужной производительности, сравнение ее с имеющейся и внесение поправок (или изменение планов) должно осуществляться на всех уровнях системы планирования и контроля производства.

Раз в несколько лет механизмы и оборудование требуют обновления или замены. Однако в периоды, рассматриваемые на этапах от производственного планирования до контроля над производственной деятельностью, изменения такого рода делать нельзя. В эти промежутки времени можно изменять количество смен, порядок сверхурочной работы, передача субподряда на работу и так далее.

Планирование продаж и операций (SOP - Sales and Operation Planning). Стратегический бизнес-план объединяет планы всех подразделений организации и обновляется, как правило, ежегодно. Однако эти планы следует время от времени корректировать с учетом свежих прогнозов и последних изменений рыночной и экономической ситуации. Планирование продаж и операций – это процесс, предназначенный для постоянного пересмотра стратегического бизнес-плана и координации планов различных подразделений. SOP – это кросс-функциональный бизнесплан, охватывающий продажи и маркетинг, разработку товаров и операций, а также совершенствование управления организацией. Операции определяют характеристики предлагаемых товаров, а маркетинг – характеристики спроса. SOP – это форум, на котором разрабатывается производственный план.

На рисунке изображено соотношение между стратегическим бизнес-планом и планом продаж и операций (Рис. Ошибка! Текст указанного стиля в документе отсутствует..4 ). Планирование продаж и операций рассчитано на среднюю продолжительность и включает в себя маркетинговый, производственный, технический и финансовый план.

Рис. Ошибка! Текст указанного стиля в документе отсутствует. .4.

Планирование продаж и операций

Стратегический бизнес-план обновляется ежегодно, а планирование продаж и операций – это динамический процесс, в ходе которого планы организации корректируются регулярно, обычно не реже, чем раз в месяц. Процесс начинается в отделах продаж и маркетинга, которые сравнивают фактический спрос с планом продаж, оценивают потенциал рынка и прогнозируют дальнейший спрос. Затем скорректированный маркетинговый план передается в производственный, технический и финансовый отделы, которые вносят в свои планы поправки в соответствии с пересмотренным маркетинговым планом. Если эти подразделения решат, что не смогут обеспечить выполнение нового маркетингового плана, его требуется изменить.

Таким образом, в течение всего года постоянно пересматривается стратегический бизнес-план и обеспечивается согласованность действий различных подразделений.

У планирования продаж и операций есть ряд преимуществ:

1) оно служит средством корректировки стратегического бизнес-плана с учетом изменения условий;

2) оно служит средством управления изменениями, вместо того чтобы реагировать на изменения на рынке или в экономике после того, как они произойдут, руководители при помощи SOP изучают экономическую ситуацию не реже, чем раз в месяц, и оказываются в более выгодном положении, так как планируют перемены;

3) планирование гарантирует, что планы различных подразделений

реалистичны, согласованы и соответствуют бизнес-плану;

4) оно позволяет разработать реальный план для достижения целей

организации;

5) оно позволяет более эффективно управлять производством, материальнопроизводственными запасами и финансированием.

Планирование производственных ресурсов ( Material Requirement Planning II, MRP II) .

В связи с тем, что для планирования требуется большой объем данных и множество расчетов, система планирования и контроля производства должна быть компьютеризирована. Если не использовать компьютеры, то придется тратить слишком много времени и сил на расчеты вручную, и эффективность работы организации будет поставлена под угрозу. Вместо того, чтобы составлять календарный план потребностей на всех этапах системы планирования, организация будет вынуждена продлить сроки выполнения различных планов и создать материально-производственные запасы, чтобы компенсировать отсутствие возможности быстро запланировать, что и когда потребуется.

Следовательно, это должна быть полностью интегрированная система планирования и контроля, действующая в направлении сверху вниз с поступающей снизу вверх обратной связью. Стратегическое бизнес-планирование интегрирует планы и действия маркетингового, финансового и производственного отделов для разработки планов, предназначенных для достижения общих целей организации.

В свою очередь, генеральное календарное планирование производства, планирование потребности в ресурсах, контроль над производственной деятельностью и закупки направлены на достижение целей производственного плана и стратегического бизнес-плана и, в конечном счете, организации. Если из-за проблем с производительностью возникает необходимость скорректировать приоритетный план на каком-либо уровне планирования, внесенные изменение должны отражаться на вышеупомянутых уровнях. Таким образом, везде в системе должна осуществляться обратная связь.

Рис. Ошибка! Текст указанного стиля в документе отсутствует. .5. Алгоритм планирования производственных ресурсов (MRP II)

Стратегический бизнес-план объединяет планы маркетингового, финансового и производственного подразделений. Отдел маркетинга должен обеспечить реалистичность и выполнимость своих планов. Отдел финансов должен согласовать реализуемость этих планов с финансовой точки зрения, а производство должно подтвердить способность удовлетворить соответствующий спрос.

Как отмечалось выше, система производственного планирования и контроля определяет генеральную стратегию для всех подразделений компании. Эта полностью интегрированная система планирования и контроля называется системой планирования производственных ресурсов , или MRP II . Понятие ―MRP II‖ используется для обозначения отличия «плана производственных ресурсов » (MRP II) от «плана потребности в ресурсах» (MRP). MRP II обеспечивает координацию маркетинга и производства.

Маркетинговый, финансовый и производственный отдел согласовывают общий, пригодный для работы план, выраженный в производственном плане. Отделы маркетинга и производства должны еженедельно и ежедневно взаимодействовать с целью корректировки плана с учетом происходящих изменений. Может возникнуть необходимость изменить размер заказа, отменить заказ или утвердить подходящую дату поставки. Изменения такого рода осуществляются в рамках генерального календарного плана производства. Менеджеры отделов маркетинга и производства могут вносить изменения в генеральные календарные планы производства с учетом изменений прогнозируемого спроса. Руководство организации может изменять производственный план в соответствии с изменениями потребности в ресурсах, обусловленных переменами спроса или положения на рынке. Однако все сотрудники работают в рамках системы MRP II, а она служит механизмом координации работы маркетингового, финансового, производственного и иных подразделений компании. MRP II представляет собой метод эффективного планирования всех ресурсов производственной организации.

Система MRP II схематически изображена на рисунке (Рис. Ошибка! Текст указанного стиля в документе отсутствует..5 ). Здесь следует обратить внимание на существующие циклы обратной связи.

Планирование ресурсов организации ( Enterprise Resource Planning, ERP). ERP - информационная система, предназначенная для ведения отчетности, идентификации и планирования организации – глобальных ресурсов, необходимых для производства и транспортировки товаров, а также составления отчетов по заказам клиентов. Система ERP аналогична системе MRP II, но она не ограничивается производством. В расчет принимается вся организация в целом. Для полноценной эксплуатации такой системы должны быть предусмотрены приложения для планирования, календарного планирования, калькуляции себестоимости и так далее на всех уровнях организации, в рабочих центрах, отделениях, подразделениях и всех их вместе.

Важно отметить, что ERP охватывает компанию целиком, а MRP II относится к производству. Разработка плана производства.

Выше вкратце были рассмотрены цель, горизонт планирования и уровень детализации производственного плана. Основываясь на маркетинговом плане и сведениях об имеющихся ресурсах, производственный план устанавливает ограничения или уровни производственной деятельности на тот или иной момент в будущем. Он интегрирует возможности и производительность организации с маркетинговым и финансовым планами для достижения общих целей в бизнесе.

Производственный план устанавливает общие уровни производства и материальнопроизводственных запасов на срок, соответствующий горизонту планирования. Первоочередная цель заключается в том, чтобы определить требования к производству, которые позволят выполнить поставленные в стратегическом бизнес-плане задачи. План должен охватывать достаточно продолжительный период, чтобы предусмотреть, какие трудовые ресурсы, оборудование, производственные мощности и материалы потребуются для его выполнения. Обычно этот период составляет от 6 до 18 месяцев и разбивается по месяцам, а иногда по неделям.

В процессе планирования на этом уровне не учитываются такие детали, как отдельные изделия, цвета, фасоны и др. Так как рассматривается длительный промежуток времени, и с уверенностью прогнозировать спрос на такой срок невозможно, подобная детализация была бы неточной и бесполезной, а разработка плана обходилась бы слишком дорого.

Определение групп изделий. Организации, которые производят один вид товара или ряд аналогичных изделий, могут измерять объем производства непосредственно как количество произведенных ими единиц. Однако многие организации производят несколько разных видов изделий, и им может быть сложно или невозможно найти общий знаменатель для измерения совокупного объема произведенных товаров. В этом случае товары требуется разбить на группы. В то время как специалисты по маркетингу рассматривают товары с точки зрения клиента, основываясь на их функциональности применении, производственный отдел подразделяет изделия в зависимости от процессов. Таким образом, организация должна определить группы изделий на основе сходства производственных процессов. Например, для производства нескольких моделей калькуляторов могут быть нужны одни и те же процессы и та же производительность независимо от различий между моделями. Эти калькуляторы будут относиться к одной группе изделий.

Производственный отдел должен обеспечить достаточную производительность для изготовления необходимых изделий.

Поскольку производительность – это способность производить товары, она предполагает наличие необходимых для удовлетворения спроса ресурсов. Изменение спроса на товары требуется соответственно менять и производительность, но на отрезке времени, к которому относится производственный план, внести крупные изменения в производительность обычно нельзя. В этот период невозможно или очень сложно новые технологии, ввести дополнительное или вывести из эксплуатации оборудование. Тем не менее, кое-что изменить можно, и в обязанности руководства производственного отдела входит определение и оценка таких возможностей.

Обычно допустимы следующие изменения:

- нанимать и увольнять сотрудников, вводить сверхурочную работу и сокращенный рабочий день, увеличивать или сокращать количество смен;

- в период спада деловой активности можно создавать материально-

производственные запасы, а при повышенном спросе продавать или использовать их;

- передавать работу субподрядчикам или арендовать дополнительное оборудование.

С каждым вариантом связаны свои преимущества и расходы. Руководители производственного отдела должны найти наиболее дешевый вариант, который соответствовал бы целям и задачам бизнеса.

Базовые стратегии. Итак, проблема производственного планирования обладает, как правило, следующими характеристиками:

- применяется горизонт планирования 12 месяцев с периодическим

обновлением, например, ежемесячно или ежеквартально;

- спрос включает один или нескольких видов товаров или товарных групп;

- наблюдаются флуктуации или сезонные изменения спроса;

- в предусмотренный горизонтом планирования период цеха и оборудование не меняются;

- перед руководством стоят различные задачи, например, сохранение наименьшего объема материально-производственных запасов, эффективная эксплуатация производственных мощностей, высокий уровень обслуживания клиентов и хорошие трудовые взаимоотношения.

Допустим, прогнозируемый спрос на некоторую группу изделий отображается приведенным ниже графиком. Очевидно, что спрос является сезонным.

При разработке плана производства можно использовать три базовые стратегии:

- стратегия преследования; - равномерное производство;

- отклонение спроса.

Рис. Ошибка! Текст указанного стиля в документе отсутствует. .6.

Гипотетическая кривая спроса

Под стратегией преследования (удовлетворения спроса) понимается производство объема, необходимого в данный момент. Уровень материальнопроизводственных запасов остается одинаковым, а объем производства изменяется в соответствии с уровнем спроса. Эта стратегия представлена ниже (Рис. Ошибка! Текст указанного стиля в документе отсутствует..7 ).

Рис. Ошибка! Текст указанного стиля в документе отсутствует. .7. Стратегия удовлетворения спроса

Организация производит объем товаров, которого как раз достаточно для удовлетворения спроса в данный момент времени. В некоторых отраслях возможно использовать только эту стратегию. Например, сельскохозяйственные организации производят товары в период, когда возможно ее выращивание. В ресторанах обязаны подавать блюда, когда посетители их заказывают. Такие организации не могут делать запасы и накапливать продукцию, они должны удовлетворять спрос тогда, когда он возникает.

В этих случаях организации должны обладать достаточной производительностью, чтобы иметь возможность удовлетворить пиковый спрос. Сельскохозяйственным организациям необходимо иметь достаточное количество механизмов и оборудования, чтобы собрать урожай летом, хотя зимой это оборудование будет бездействовать. Предприятия вынуждены нанимать и обучать сотрудников для работы в периоды максимальной нагрузки, а по истечении этого срока увольнять их. Иногда приходится вводить дополнительные смены и работу в сверхурочное время. Все эти изменения повышают себестоимость.

Преимущество стратегии преследования заключается в том, что объем материально-производственных запасов может быть минимальным. Товар производится, когда на него появляется спрос, и не накапливается. Таким образом, удается избежать расходов, связанных с хранением материально-производственных запасов.

Равномерное производство. При равномерном производстве постоянно производится объем продукции, равный среднему спросу. Это соотношение отображено на рисунке (Рис. Ошибка! Текст указанного стиля в документе отсутствует..8 .) Организации рассчитывают общий спрос на планируемый период времени и в среднем производят достаточный объем товаров для удовлетворения этого спроса. Иногда спрос оказывается меньше произведенного объема, в этом случае накапливаются запасы готовых товаров. В другие периоды спрос превышает объем производства, тогда эти запасы товаров используются.

Рис. Ошибка! Текст указанного стиля в документе отсутствует. .8. Стратегия равномерного производства

Преимущество стратегии равномерного производства заключается в том, что производство товаров осуществляется на постоянном уровне, и это позволяет избежать расходов на изменение уровня производства. Организации не приходится сохранять избыточные ресурсы производительности для удовлетворения пикового спроса, не возникает необходимости нанимать и обучать работников, а затем в периоды затишья увольнять их. Имеется возможность сформировать устойчивый трудовой коллектив.

Недостаток такой стратегии заключается в накоплении материальнопроизводственных запасов в периоды снижения спроса. Хранение этих материальнопроизводственных запасов требует денежных затрат.

Равномерное производство означает, что организация использует производственные мощности в одном и том же темпе, и в каждый рабочий день производит одинаковый объем товаров. Объем товаров, произведенных за месяц (а иногда и за неделю), будет варьироваться, поскольку в разных месяцах разное количество рабочих дней.

Рассмотрим пример.

Организация намеревается произвести 10 000 единиц изделия за следующие три месяца с равномерной скоростью. В первом месяце 20 рабочих дней, во втором – 21 рабочий день, а в третьем – 12 рабочих дней по причине ежегодного закрытия организации. Какое количество товара необходимо производить в среднем за день при равномерном производстве?

Ответ: Суммарный объем производства – 10 000 единиц,

Общее количество рабочих дней =20 + 21 + 12 = 53 дня,

Средний дневной объем производства =10 000 / 53 = 188,7 единиц.

Для некоторых видов изделий, спрос на которые в разные сезоны сильно различается, например, для елочных украшений, потребуется та или иная форма равномерного производства. Расходы на содержание бездействующих производственных ресурсов, на наем, обучение и увольнение сотрудников при использовании стратегии преследования будут чрезмерными.

Отклонение спроса. Как стратегия в чистом виде, отклонение спроса означает постоянное производство на уровне минимального спроса и отклонение (не удовлетворение) более высокого спроса (Рис. Ошибка! Текст указанного стиля в документе отсутствует..9 ).

Рис. Ошибка! Текст указанного стиля в документе отсутствует. .9. Отклонение спроса

Эта стратегия может означать закупку недостающего объема товаров или отклонение дополнительного спроса. В последнем случае можно повысить цены, когда спрос повышается, или увеличить продолжительность выполнения заказов.

Основным преимуществом этой стратегии является относительно низкая себестоимость. Отсутствуют связанные с содержанием дополнительных производственных ресурсов расходы и, так как производство осуществляется равномерно, нет затрат на изменение объема производства.

Главный недостаток заключается в том, что цена дополнительной закупки (стоимость изделия, транспортировка и проверка) может оказаться выше себестоимости изделия при производстве в данной организации. Решение о том, какие изделия покупать, а какие производить самостоятельно, зависит, в основном, от себестоимости, но есть и несколько других факторов, которые можно принять во внимание. Организация может принять решение в пользу производства, чтобы сохранить конфиденциальность процессов внутри организации, гарантировать уровень качества, обеспечить занятость сотрудников. Можно осуществлять закупки у поставщика, который специализируется на проектировании и изготовлении тех или иных компонентов изделия, для того чтобы дать организации возможность исполнять только свою часть работы, или для того чтобы иметь возможность предложить принятые и конкурентоспособные цены за товар.

В отношении многих изделий, таких как гайки и болты или компоненты, которых организация обычно не производит, решение очевидно. Относительно других изделий, входящих в область специализации организации, потребуется решить, следует ли использовать субподряд.

Гибридная стратегия. Три стратегии, о которых говорилось выше, представляют собой варианты чистых стратегий, и каждая из них предусматривает свои расходы: оборудование, наем/увольнение, сверхурочная работа, материально-производственные запасы и использование субподряда. Фактически же организация может использовать множество гибридных или комбинированных стратегий.

У каждой из данных стратегий существует свой набор затрат, входящих в себестоимость. В обязанности руководства производственного отдела входит разработка сочетания стратегий, которое сведет к минимуму общую сумму расходов, обеспечит при этом необходимый уровень обслуживания и выполнение задач финансового и маркетингового планов. Один из возможных гибридных планов представлен ниже (Рис. Ошибка! Текст указанного стиля в документе отсутствует..10 ).

Рис. Ошибка! Текст указанного стиля в документе отсутствует. .10. Гибридная стратегия

Спрос в определенной степени удовлетворен, производство отчасти равномерно, и в пиковый период оформляются некоторые субподряды. Этот план – лишь один из многочисленных вариантов, которые можно разработать.

План создания запасов определяет, какой объем продукции следует производить в каждый период для реализации прогноза продаж и поддержания необходимого уровня материально-производственных запасов. Спрос удовлетворить необходимо, но требуется и уравновешивать расходы на хранение материально-производственных запасов с расходами на изменение уровня производства.

План производства под заказ определяет объем товаров, который требуется производить в каждый период для реализации прогноза и поддержания запланированного портфеля заказов. Когда портфель заказов слишком велик, связанные с ним затраты равны затратам на отклонение заказа. Если клиентам придется слишком долго ждать поставки, они могут решить сделать заказ другой организации. Как и в случае с планом создания запасов, необходимо удовлетворять спрос, и расходы на изменение уровня производства должны быть уравновешены в плане с расходами, возникающими, когда размер портфеля заказов оказывается больше, чем требуется.

Применение SWOT- анализа для определения маркетинговых стратегий организации

Большая часть данных, необходимых для анализа рынка (спрос, цены, объем продаж товаров и т. п.) являются неопределенными, и в будущем возможны их изменения как в худшую сторону, так и в лучшую. Для прогнозирования этих процессов требуется достаточно большой объем данных, которые не всегда можно собрать, и управленческие решения приходится принимать в условиях неопределенности. Риски таких решений высоки, поскольку даже для сравнительно небольших организаций одной интуиции руководителя недостаточно для успешных действий на рынке. Этим и обусловлена необходимость использования ограниченных, более ―дешевых‖ вариантов выработки стратегий, таких как SWOT-анализ.

Задачей SWOT-анализа как внутреннего инструмента принятия решений для организации, работающей на рынке с плотной конкуренцией, является выявление проблемных полей по сравнению с конкурентами, а также возможностей и угроз внешней среды. Результаты данного анализа являются, прежде всего, базой для разработки ведущими специалистами организации взаимосвязанного комплекса стратегий, мероприятий по конкурентной борьбе, оптимизации бизнес-процессов и т. д.

SWOT-анализ — это определение сильных и слабых сторон организации, а также возможностей и угроз, исходящих из его ближайшего окружения (внешней среды):

- сильные стороны (strengths) — преимущества организации;

- слабости (weaknesses) — недостатки организации;

- возможности (opportunities) — факторы внешней среды, использование которых создаст преимущества организации на рынке;

- угрозы (threats) — факторы, которые могут потенциально ухудшить положение организации на рынке.

При анализе рынка в целом и положения на нѐм организации, ее ресурсов и конкурентных возможностей исследуются пять параметров:

- эффективность действующей стратегии;

- сильные и слабые стороны, возможности и угрозы;

- конкурентоспособность по ценам и затратам;

- устойчивость конкурентной позиции по сравнению с основными

соперниками;

- стратегические проблемы.

Методология проведения SWOT-анализа. Оценка сильных и слабых сторон организации по отношению к возможностям и угрозам внешней среды определяет наличие у нее стратегических перспектив и возможностей их реализации. Понятно, что при этом будут возникать препятствия (угрозы), которые необходимо преодолевать. Отсюда следует переориентация методов управления развитием организации с опоры на ранее достигнутые результаты, освоенные товары и используемые технологии (внутренние факторы), на изучение ограничений, накладываемых внешней рыночной средой (внешние факторы).

Методология построения матрицы первичного стратегического анализа заключается в разделении окружения на две части — внешнюю среду и внутреннюю (саму организацию), а затем явления в каждой из этих частей делятся на благоприятные и неблагоприятные. В целом, проведение SWOT-анализа сводится к заполнению матрицы

(Рис. Ошибка! Текст указанного стиля в документе отсутствует..11 ).

Внешняя Внутренняя

Рис. Ошибка! Текст указанного стиля в документе отсутствует. .11. Матрица первичного стратегического анализа

В соответствующие ячейки матрицы необходимо занести сильные и слабые стороны организации, а также рыночные возможности и угрозы:

- сильные стороны организации — то, в чем она преуспела или наличие какой-то особенности, предоставляющей ей дополнительные возможности. Сила может заключаться в имеющемся опыте, доступе к уникальным ресурсам, наличии передовой технологии и современного оборудования, высокой квалификации персонала, высоком качестве выпускаемой продукции, известности торговой марки и т. п.;

- слабые стороны организации — это отсутствие какого-то важного для функционирования организации фактора или то, что пока не удается осуществить по сравнению с другими организациями, ставящее ее в неблагоприятное положение. В качестве примера слабых сторон можно привести слишком узкий ассортимент выпускаемых товаров, плохую репутацию на рынке, недостаток финансирования, низкий уровень сервиса и т. п.;

- рыночные угрозы — события, наступление которых может оказать неблагоприятное воздействие. Примерами рыночных угроз могут быть выход на рынок новых конкурентов, увеличение налогов, изменение вкусов покупателей, снижение рождаемости и т. п.;

- рыночные возможности — благоприятные обстоятельства, которые организация может использовать для получения преимущества. В качестве примера можно привести ухудшение позиций конкурентов, резкий рост спроса, появление новых технологий производства товаров, рост уровня доходов населения и т. п. Следует отметить, что возможностями с точки зрения SWOT-анализа являются не все благоприятные обстоятельства, которые существуют на рынке, а только те, которые может использовать данная организация. Важный момент: один и тот же фактор для разных организаций может быть как угрозой, так и возможностью. Правила проведения SWOT-анализа.

Правило 1. Необходимо тщательно определить сферу каждого SWOT-анализа. Организации часто проводят общий анализ, охватывающий весь их бизнес. Скорее всего, он будет слишком обобщенным и принесет мало пользы для тех менеджеров, которых интересуют возможности на конкретных рынках или сегментах. К примеру, фокусирование SWOT-анализа на конкретном сегменте, обеспечивает выявление наиболее важных сильных и слабых сторон, возможностей и угроз именно там.

Правило 2. Важно понять различия между элементами SWOT: силами, слабостями, возможностями и угрозами. Сильные и слабые стороны — это внутренние черты организации, следовательно, ей подконтрольные. Возможности и угрозы связаны с характеристиками рыночной среды и неподвластны влиянию организации.

Правило 3. Сильные и слабые стороны могут считаться таковыми лишь в том случае, если так их воспринимают потребители. Нужно включать в анализ только наиболее относящиеся к делу преимущества и слабости, и определяться они должны в свете потребностей конкурентов. Сильная сторона будет считаться таковой лишь в случае, если ее признает рынок. Например, качество продукта будет сильной стороной, только если оно выше, чем у продуктов-конкурентов. В итоге таких сильных и слабых сторон может набраться очень много, так что трудно будет разобраться, какие из них являются главными. Во избежание этого, преимущества и слабости должны быть проранжированы в соответствии с их важностью в глазах потребителей.

Правило 4. Для большей объективности необходимо использовать разностороннюю входящую информацию. Понятно, что не всегда удается проводить анализ по результатам обширных маркетинговых исследований, но нельзя и поручать его одному человеку, поскольку такой анализ не будет столь точен и глубок, как анализ, проведенный в виде групповой дискуссии и обмена идеями. Важно понимать, что SWOTанализ — это не просто перечисление подозрений менеджеров, и он должен основываться на объективных фактах и данных.

Правило 5. Формулировки результатов анализа не должны иметь двойных толкований. Слишком часто качество SWOT-анализа страдает от наличия утверждений, которые, скорее всего, ничего не значат для большинства потребителей. Чем точнее формулировки, тем полезнее будет анализ. Этапы проведения SWOT-анализа.

1) Назначается группа, в состав которой входят ведущие специалисты организации, которые и будут выступать экспертами в анализе.

2) Назначается руководитель группы, который информирует экспертов о целях и задачах анализа и раздает всем экспертам для ознакомления подготовленные документы по обзору и прогнозу целевого рынка, а также результаты внутренней диагностики организации. Определяется время, необходимое для просмотра документов.

3) Эксперты приглашаются на заседание, где определяют перечень показателей, по которым оцениваются сильные и слабые стороны организации. Для этого предлагается составить перечень параметров для оценок, и по каждому параметру определить, что является сильной стороной организации, а что — слабой. За основу может быть принят перечень, приведенный в таблице 4.9.

Таблица Ошибка! Текст указанного стиля в документе отсутствует. .3

Примерный список параметров оценки организации

| Параметры |

Что может оцениваться |

|||||

| Организацион- |

Уровень квалификации сотрудников, их заинтересованность в развитии бизнеса, наличие взаимодействия между подразделениями и т.п. |

|||||

| ная структура |

||||||

| Производство |

Производственные мощности, качество и степень износа оборудования, качество выпускаемого товара, наличие патентов и лицензий (если они необходимы), себестоимость товара, надежность каналов поставки сырья и материалов и т.п. |

|||||

| Финансы |

Издержки производства, доступность капитала, скорость оборота капитала, финансовая устойчивость, прибыльность бизнеса и т.п. |

|||||

| Инновации |

Частота внедрения новых продуктов и услуг, степень их новизны (незначительные либо кардинальные изменения), сроки окупаемости средств, вложенных в разработку новинок и т.п. |

|||||

| Маркетинг |

Качество товаров/услуг (как это качество оценивают ваши потребители), известность марки, полнота ассортимента, уровень цен, эффективность рекламы, репутация организации, эффективность применяемой модели сбыта, ассортимент предлагаемых дополнительных услуг, квалификация обслуживающего персонала. |

|||||

Для оценки сильных и слабых сторон организации каждый эксперт заполняет таблицу, где в первый столбец записывается параметр оценки, а во второй и третий— те сильные и слабые стороны организации, которые выделяет эксперт (Таблица 4.10).

Таблица Ошибка! Текст указанного стиля в документе отсутствует. .4 Матрица SWOT для определения сильных и слабых сторон организации

| Параметры оценки |

Сильные стороны |

Слабые стороны |

| 1.Организацион- ная структура |

Высокий уровень квалификации руководящих сотрудников организации |

Низкая заинтересованность рядовых сотрудников в развитии организации |

| 2. Производство |

Высокое качество выпускаемых товаров Проверенный и надежный поставщик комплектующих |

Высокая степень износа оборудования— до80% по отдельным группам Себестоимость продукции на10% выше, чем у основных конкурентов |

| 3. и т.д. |

Оптимально, если эксперты смогут ограничиться перечислением 5-10 сильных и таким же количеством слабых сторон, чтобы не испытывать трудностей при дальнейшем анализе. Затем, с учетом мнений всех экспертов составляется обобщенная матрица сильных и слабых сторон организации.

4) На следующем этапе проводится оценка рынка. Этот этап позволит оценить ситуацию вне организации и понять, какие есть возможности, а также каких угроз следует опасаться (и, соответственно, заранее к ним подготовиться).

Методика определения рыночных возможностей и угроз практически идентична методике определения сильных и слабых сторон организации:

составляется перечень параметров, по которому будет оцениваться рыночная

ситуация; по каждому параметру определяется, что является возможностью, а что - угрозой

для организации; из всего перечня эксперты выбирают наиболее важные возможности и угрозы и

заносят их в матрицу SWOT-анализа .

За основу при оценке рыночных возможностей и угроз может быть принят список параметров, приведенный в таблице 4.11.

Таблица Ошибка! Текст указанного стиля в документе отсутствует. .5 Примерный список параметров оценки среды

| Параметры |

Что может оцениваться |

| 1 |

2 |

| Спрос |

Емкость рынка, темпы его роста либо сокращения, структура спроса на товары организации и т.п. |

| Конкуренция |

Количество основных конкурентов, наличие на рынке товаров-заменителей, высота барьеров входа на рынок и выхода с него, распределение рыночных долей между основными участниками рынка и т.п. |

| Сбыт |

Количество посредников, наличие сетей распределения, условия поставок материалов и комплектующих и т.п. |

| Экономические |

Курс рубля (доллара, евро), уровень инфляции, изменение уровня доходов населения, налоговая политика государства и т.п. |

Продолжение табл. 4.11

| 1 |

2 |

| Политические и правовые |

Уровень политической стабильности в стране, уровень правовой грамотности населения, уровень законопослушности, уровень коррумпированности власти и т.п. |

| Научно- технические |

Уровень развития науки, степень внедрения инноваций (новых товаров, технологий) в производство, уровень государственной поддержки развития науки и т.п. |

| Социально- демографи- ческие |

Численность и половозрастная структура населения региона, в котором работает организация, уровень рождаемости и смертности, уровень занятости населения и т.п. |

| Социальнокультурные |

Традиции и система ценностей общества, существующая культура потребления товаров и услуг, имеющиеся стереотипы поведения людей и т.п. |

| Природные и |

Климатическая зона, в которой работает организация, состояние окружающей среды, |

| экологические |

отношение общественности к защите окружающей среды и т.п. |

| Международные |

Уровень стабильности в мире, наличие локальных конфликтов и т.п. |

Далее, как и в первом случае, эксперты заполняют таблицы (Таблица Ошибка! Текст указанного стиля в документе отсутствует..6 ): в первый столбец записывается параметр оценки, а во второй и третий - существующие возможности и угрозы, связанные с этим параметром. Примеры в таблице помогут вам разобраться с составлением списка возможностей и угроз организации.

Таблица Ошибка! Текст указанного стиля в документе отсутствует. .6 Матрица для определения рыночных возможностей и угроз

| Параметры оценки |

Возможности |

Угрозы |

| 1. Конкуренция |

Повысились барьеры входа на рынок: с этого года необходимо получать лицензию на занятие данным видом деятельности |

В этом году ожидается выход на рынок крупной иностранной компании-конкурента |

| 2. Сбыт |

На рынке появилась новая розничная сеть, которая в данный момент выбирает поставщиков |

С этого года наш крупнейший оптовый покупатель определяет поставщиков по результатам тендера |

| 3. и т.д. … |

Затем мнения экспертов обобщаются, возможности и угрозы ранжируются по важности.

Эксперты приглашаются на дискуссию, где выбирается базовая стратегия организации с использованием корреляционного SWOT-анализа. Выбор эффективных стратегий, соответствующих внутренним параметрам организации, ее положению на рынке и, в целом, во внешней среде, производится построением матриц корреляционного SWOT-анализа (Таблица 4.13).

Таблица Ошибка! Текст указанного стиля в документе отсутствует. .7

Матрица корреляционного SWOT-анализа

| ВОЗМОЖНОСТИ 1. Появление новой розничной сети 2. и т. д. |

УГРОЗЫ 1. Появление крупного конкурента 2. и т. д. |

|

| СИЛЬНЫЕ СТОРОНЫ 1. Высокое качество товаров 2. ……. 3. и т. д. |

1. Как воспользоваться возможностями? Попытаться войти в число поставщиков новой сети, сделав акцент на качестве нашего товара |

2. За счет чего можно снизить угрозы? Удержать наших покупателей от перехода к конкуренту, проинформировав их о высоком качестве нашего товара |

| СЛАБЫЕ СТОРОНЫ 1. Высокая себестоимость товаров 2. ……….. 3. и т. д. |

3. Что может помешать воспользоваться возможностями? Новая сеть может отказаться от закупок нашего товара, так как наши оптовые цены выше, чем у конкурентов |

4. Какие самые большие опасности для организации? Появившийся конкурент может предложить рынку товар, аналогичный нашему, по более низким ценам |

Сопоставление сильных и слабых сторон организации с возможностями и угрозами рынка (дискуссия) позволит ответить на следующие вопросы, касающиеся дальнейшего развития вашего бизнеса:

- как можно воспользоваться открывающимися возможностями, используя сильные стороны организации?

- какие слабые стороны организации могут в этом помешать?

- за счет каких сильных сторон можно нейтрализовать существующие угрозы?

- каких угроз, усугубленных слабыми сторонами организации, нужно больше всего опасаться?

Стратегия организации определяется, исходя из сопоставления (корреляции) описанных ранее характеристик среды и организации для четырех зон матрицы.

Для каждой зоны матрицы получаем свои базовые стратегии:

- для левой нижней зоны матрицы характерны стратегии, направленные на использование сильных сторон организации, для нейтрализации угроз внешней среды. Организация имеет значительные внутренние силы, но внешняя среда таит в себе много угроз. Здесь наиболее эффективными будут стратегии, направленные на смягчение внешних угроз на рынке при помощи диверсификации (освоения новых товаров и рынков) и интеграции бизнеса; -

- для верхней правой зоны характерны стратегии, направленные на компенсацию слабых сторон организации за счет хороших возможностей, предоставляемых внешней средой (создание совместных организаций для активной работы на перспективном рынке); -

- для левой верхней зоны матрицы лучшей стратегией станет упор на рост и увеличение продаж; -

- для правой нижней — самым разумным становится либо концентрация на узком сегменте рынка, либо уход с рынка.

В описанной методике маркетингового стратегического анализа важно то, что информационное поле формируется непосредственно руководителями и наиболее компетентными сотрудниками организации на основании обобщения и согласования собственного опыта и видения ситуации. Это позволит выбрать оптимальный путь развития, избежать опасностей и максимально эффективно использовать имеющиеся ресурсы, пользуясь возможностями, предоставленными рынком. Проведение такого анализа поможет структурировать информацию об организации и рынке, по-новому взглянуть на текущую ситуацию и перспективы, поставить достижимые цели долгосрочного развития, разработать конкурентоспособный комплекс стратегий достижения этих целей, выработать и осуществить планы рыночных мероприятий.

Характеристика использования машин и оборудования по времени и по производительности

Оборудование подразделяется на наличное, установленное и действующее. К наличному относится все имеющееся в организации оборудование, не зависимо от того, где оно находится (в цехах, на складе) и в каком состоянии. К установленному относится смонтированное и подготовленное к работе оборудование, находящееся в цехах, причем часть установленного оборудования может быть в резерве, на консервации, в плановом ремонте, модернизации. Действующее оборудование - это фактически работающее в отчетном периоде оборудование независимо от продолжительности (Рис.6.3).

Рис. Ошибка! Текст указанного стиля в документе отсутствует. .12 Состав наличного оборудования

В соответствии с выделенными группами, степень использования оборудования характеризуется следующими коэффициентами:

- коэффициент использования парка наличного оборудования: Количестводействующегооборудования

![]() Кн

; (Ошибка!

Кн

; (Ошибка!

Количествоналичногооборудования

Текст указанного стиля в документе отсутствует. .1)

- коэффициент использования парка установленного оборудования: Количестводействуюющегооборудования

![]() Ку

; (Ошибка!

Ку

; (Ошибка!

Количествоустановленногооборудования

Текст указанного стиля в документе отсутствует. .2) - коэффициент использования оборудования сданного в эксплуатацию: Количествоустановленногооборудования

![]() Кэ

.

(Ошибка!

Кэ

.

(Ошибка!

Количествоналичногооборудования

Текст указанного стиля в документе отсутствует. .3)

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности. Таблица Ошибка! Текст указанного стиля в документе отсутствует..8 содержит расчет данных коэффициентов для исследуемой организации.

Таблица Ошибка! Текст указанного стиля в документе отсутствует. .8 Анализ использования парка оборудования в организации

| 1. Показатели |

2. Предыдущий 3. период |

4. |

Отчетный период |

5. |

Отклонение, (+,-) |

|

| 6. |

1. Количество наличного оборудования, ед. |

7. 447 |

8. 453 |

9. -6 |

||

| 10. |

1.1. установленного, ед. |

11. 430 |

12. 438 |

13. -8 |

||

| 14. |

1.1.1 действующего, ед. |

15. 430 |

16. 438 |

17. -8 |

||

| 18. |

1.1.2. бездействующего, ед. |

19. ___ |

20. ___ |

21. ___ |

||

| 22. |

1.2. не установленного, ед. |

23. 17 |

24. 15 |

25. 5 |

||

| 26. |

Коэффициенты использования: |

|||||

| 27. |

- сданного в эксплуатацию оборудования (стр.1.1 /стр.1) |

28. 0,9620 |

29. 0,9669 |

30. 0,0049 |

||

| 31. |

- парка наличного оборудования |

|||||

| 32. |

(стр.1.1.1 / стр.1) |

33. 0,9620 |

34. 0,9669 |

35. 0,0049 |

||

| 36. |

- парка установленного оборудования (стр.1.1.1 / стр.1.1) |

37. 1 |

38. 1 |

39. 0,00 |

||

Задача наиболее полного использования оборудования заключается в том, чтобы свести к минимуму количество неустановленного бездействующего оборудования. С этой целью необходимо сближение величин, характеризующих количество наличного, установленного и работающего оборудования.

Результаты анализа показывают, что установленного оборудования в предыдущем году было 96,2%, а в отчетном – 96,7% от общего количества, все оно является действующим, и коэффициент его использования равен единице, что положительно характеризует эффективность использования парка оборудования в организации.

Имеется 15 единиц неустановленного оборудования. Причины бездействия оборудования должны быть выяснены, и приняты решения об его установке или продаже.

Производственная мощность организации характеризует возможный выпуск товаров при достигнутом или намеченном уровне техники, технологии и организации производства. Степень использования производственных мощностей характеризуется следующими коэффициентами:

- общий коэффициент:

Фактическийили плановый объемпроизводства товаров Среднегодовая производственная мощность организации

![]() К

общ

;

К

общ

;

(Ошибка! Текст указанного стиля в документе отсутствует. .4)

- интенсивный коэффициент:

![]() К

интПМ

Среднесуточныийвыпусктоваров

;

К

интПМ

Среднесуточныийвыпусктоваров

;

Среднесуточнаяпроизводственнаямощностьорганизации

(Ошибка! Текст указанного стиля в документе отсутствует. .5)

- экстенсивный коэффициент:

![]() К

экстПМ

РасчетныйФактическифондй

(плановыйрабочего

) фондвременирабочего

,принятыйвременипри

.

К

экстПМ

РасчетныйФактическифондй

(плановыйрабочего

) фондвременирабочего

,принятыйвременипри

.

определении производственноймощности

(Ошибка! Текст указанного стиля в документе отсутствует. .6)

Повышение эффективности использования работающего оборудования обеспечивается двумя путями: экстенсивным (по времени) и интенсивным (по производительности).

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы. Он включает:

Тк - календарный фонд времени - максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 ч и на количество единиц установленного оборудования);

Тр - режимный фонд времени (умножается количество единиц установленного оборудования на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности);

Тэф – плановый (эффективный) - время работы оборудования по плану, отличается от режимного временем нахождения оборудования в плановом ремонте и на модернизации;

Тф - фактический фонд отработанного времени отличается от планового фонда на время внеплановых простоев.

Показателем, характеризующим использование оборудование во времени, служит коэффициент экстенсивности, и его определяют как отношение фактически отработанного времени к фондам времени:

Кэкст = Тф / Тк или Тф / Тр или Тф / Тэф . (Ошибка! Текст указанного стиля в документе отсутствует. .7)

Расчет коэффициентов, оценивающих экстенсивное использование оборудования, приведен в таблице 6.12.

Таблица Ошибка! Текст указанного стиля в документе отсутствует. .9 Анализ экстенсивного использования оборудования организации

| Показатели |

Предыдущий период |

Текущий период |

Отклоне- ние (+,-) |

||

| Расчет |

Значение показателя |

Расчет |

Значение показателя |

||

| 1.Календарный фонд, тыс. машино-час. |

365*24*430 |

3766,8 |

365*24*438 |

3836,88 |

70,08 |

| 2.Среднегодовое количество действующего оборудования, ед. |

430 |

438 |

8 |

||

| 3.Коэффициент сменности |

2 |

2 |

0 |

||

| 4.Смен |

245*2 |

490 |

250*2 |

500 |

10 |

| 5.Режимный фонд, тыс. машино-час. |

490*16*430 |

3371,20 |

500*16*438 |

3504,0 |

168,8 |

| 6.Время планового ремонта, тыс.час. |

1,99 |

2,01 |

0,02 |

||

| 7.Плановый фонд, тыс. машино-час. |

3371,2 - 1,99 |

3369,21 |

3504,0 - 2,01 |

3501,99 |

132,78 |

| 8.Время внеплановых простоев |

7,82 |

7,8 |

-0,02 |

||

| 9.Фактический фонд, тыс. машино-час. |

3369,21 – 7,82 |

3361,39 |

3501,99 -7,8 |

3494,19 |

132,8 |

| 10.Коэффициенты использования оборудования во времени: - к календарному фонду (стр.9 / стр.1) |

3361,39/3766,8 |

0,8924 |

3494,19/3836,88 |

0,9107 |

0,0183 |

| - к режимному фонду (стр.9 / стр.5) |

3361,39/3371,20 |

0,9971 |

3494,19/3504,0 |

0,9972 |

0,0001 |

| - к реальному фонду (стр.9/: стр.7) |

3361,39/3369,21 |

0,9977 |

3494,19/3501,99 |

0,9978 |

0,0001 |

Общий коэффициент экстенсивности может быть рассчитан как среднеарифметическое всех коэффициентов экстенсивного использования оборудования, что составит для предыдущего периода (0,8924 + 0,9971 + 0,9977) / 3 = 0,9624 и для отчетного периода

(0,9107 + 0,9972 + 0,9978) / 3 = 0,9685.

Из приведенных в таблице данных можно сделать вывод о том, что все виды фондов времени работы оборудования в отчетном периоде увеличились, соответственно увеличились значения коэффициентов экстенсивности.

Интенсивное использование оборудования характеризуется показателями выпуска продукции за 1 машино-час (или на рубль), т.е. его производительностью. Коэффициент интенсивной нагрузки оборудования (Кинт ) определяются следующим образом:

Средняячасоваявыработка единицыоборудованияфактическая Средняячасоваявыработка единицыоборудованияплановая

![]() Кинт

.

Кинт

.

(Ошибка! Текст указанного стиля в документе отсутствует. .8)

Коэффициент интенсивной нагрузки оборудования может быть больше единицы, равным единице и меньшим единицы.

Обобщающим показателем, характеризующим использование оборудования по времени и по производительности, является коэффициент интегральной нагрузки:

Кинтегр = Кэкст * Кинт . (Ошибка! Текст указанного стиля в

документе отсутствует. .9)

Для выполнения дальнейших расчетов данные сгруппированы в таблицу, приведенную ниже.

Таблица Ошибка! Текст указанного стиля в документе отсутствует. .10 Данные об использовании оборудования в организации

| Показатель |

Предыду- щий период |

Текущий период |

Изменение (+/-) |

|

| абсолют- ное |

относитель- ное, % |

|||

| 1.Объем производства товаров, тыс.руб.V |

572661 |

717416 |

144755 |

125,28 |

| 2.Количество оборудования, ед. |

447 |

453 |

6 |

101,34 |

| 2.1.в том числе работающее оборудование, К |

430 |

438 |

8 |

101,86 |

| 3.Производительность единицы работающего оборудования годовая, тыс.руб. (стр.1/стр.2.1), |

1331,77 |

1637,94 |

306,17 |

122,99 |

| 4.Фонд времени работы всего оборудования, тыс. машино-час. |

||||

| 4.1. плановый |

3369,21 |

3501,99 |

132,78 |

103,94 |

| 4.2. фактический, Т |

3361,39 |

3494,19 |

132,8 |

103,95 |

| 4.3. единицы оборудования, тыс.машино-час. (стр.4.2 /стр.2.1) |

7,8172 |

7,9776 |

0,1604 |

102,05 |

| 5.Среднечасовая выработка единицы оборудования, тыс.руб. |

||||

| 5.1. плановая(стр.3/стр.4.1). |

0,39528 |

0,46772 |

0,07244 |

118,33 |