| Скачать .docx |

Реферат: Финансовый анализ деятельности предприятия инвестиционностроительной сферы

Министерство науки и образования РФ Московский Государственный Строительный Университет Кафедра ОСУН Курсовая работа по теме: «Финансовый анализ деятельности предприятия инвестиционно – строительной сферы» Выполнила: студентка ЭОУС-IV-6 Онисимова Т.К. Проверила: Проф., д.э.н. Верстина Н.Г. Москва,2004г. |

Содержание

1. Введение

1.1 Предмет финансового анализа

1.2 Цели финансового анализа

1.3 Исходные данные для работы: форма№1 и форма№2

2. Основная часть

2.1 Характеристика формы №1 и формы №2

2.2 Предварительная обработка исходных данных

2.3 Выбор и обоснование коэффициентов

2.4 Расчет показателей на начало и конец периода

3. Заключение

3.1 Анализ значений показателей и выводы о финансовом

состоянии предприятия

4. Список использованной литературы

1.Введение.

1.1 Предмет финансового анализа[1]

Финансовый анализ – это анализ части общего, полного анализа хозяйственной деятельности организации, основанный на сборе, обработке, классификации, систематизации, хранении, использовании информации для оценки финансового состояния организации на текущий момент и на перспективу.

Финансовый анализ данных только бухгалтерской отчётности относят к разряду внешнего финансового анализа. Он особенно интересен для заинтересованных контрагентов – собственников или государственных органов, находящихся за пределами организации. Понятно, что внешний финансовый анализ, выполненный только на основе отчётных данных, содержит весьма ограниченную часть информации о деятельности организации и не позволяет раскрыть всех её секретов.

К особенностям внешнего финансового анализа можно отнести :

· множественность субъектов анализа (пользователей информации о деятельности организации);

· разнообразие целей и интересов субъектов анализа;

· наличие типовых методик, стандартов учёта и отчётности;

· ориентацию анализа только на публичную, внешнюю отчётность организации;

· ограничение задач анализа как следствие предыдущего фактора;

· максимальная открытость результатов анализа для пользователей информации о деятельности организации.

Основное содержание (задачи) внешнего финансового анализа, составляемого партнёрами организации по данным публичной финансовой отчётности, составляет:

· анализ:

a) абсолютных показателей прибыли;

b) относительных показателей рентабельности;

c) финансового состояния;

d) рыночной устойчивости;

e) ликвидности баланса;

f) платёжеспособности организации;

g) эффективности использования заёмного капитала;

· экономическая диагностика финансового состояния организации.

1.2 Цели финансового анализа

Финансовый анализ российской организации по постановке цели и задачи не имеет существенных отличий от традиционного подхода. Под традиционным подходом в финансовом анализе понимают совокупность методов, инструментов, технологий, принимаемых для сбора, обработки, интерпретации ( истолкования) данных о хозяйственной деятельности организации.

Основной вклад в теорию и практику финансового анализа внесён экономистами стран с развитой рыночной экономикой.

Главной целью финансового анализа является оценка и идентификация внутренних проблем организации для подготовки, обоснования, принятия различных управленческих решений, в том числе в области развития организации, выхода из кризиса, перехода к процедурам банкротства, покупки – продажи бизнеса или пакета акций, привлечения инвестиций ( заёмных средств).

Управленческие решения разрабатывают и принимают различные хозяйствующие субъекты:

· владельцы – для обоснования стратегических решений ( какие долгосрочные мероприятия следует включить в бизнес – план организации для обеспечения устойчивого развития);

· менеджеры – для обоснования стратегических решений ( какие оперативные мероприятия следует включить в план финансового оздоровления организации);

· арбитражные управляющие – для выполнения судебных решений (какие неотложные мероприятия следует предусмотреть в плане внешнего управления организацией);

· кредиторы – для обоснования решений о предоставлении кредита ( какие условия предоставления кредита исключат возможность его не возврата);

· инвесторы - для подготовки инвестиционных решений ( какие условия инвестирования обеспечат рентабельность инвестиционного проекта);

· представители государственных органов управления – для оценки соблюдения государственных интересов ( какие условия государственной поддержки необходимы для восстановления платёжеспособности хозяйствующего субъекта, находящегося полностью или частично в государственной собственности).

Бухгалтерский баланс и Отчет о прибылях и убытках на 31 марта 2003 года.

БУХГАЛТЕРСКИЙ БАЛАНС ПО СОСТОЯНИЮ НА 31 МАРТА 2003 ГОДА

| ЗАО “Инвестиционная компания “УНИВЕР” | |||

| 31 марта 2003 года | В тыс. руб | В тыс. руб | |

| АКТИВ | Код cтр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы (04, 05) | 110 | - | - |

| - патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 111 | - | - |

| - организационные расходы | 112 | - | - |

| Основные средства (01, 02) | 120 | 495 | 507 |

| - здания, машины и оборудование | 122 | 495 | 507 |

| Долгосрочные финансовые вложения (58, 59) | 140 | 3 221 | 2 562 |

| - инвестиции в другие организации | 143 | 3 221 | 2 552 |

| - прочие долгосрочные финансовые вложения | 145 | - | 10 |

| ИТОГО по разделу I | 190 | 3 716 | 3 069 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 502 | 444 |

| - сырье, материалы и др. аналогичные ценности (10,14,16) | 211 | - | - |

| - затраты в незавершенном производстве | 213 | - | - |

| - расходы будущих периодов (97) | 216 | 502 | 444 |

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 84 | 75 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 230 | - | - |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты | 240 | 214 468 | 220 228 |

| - покупатели и заказчики (62, 63, 76) | 241 | 214 369 | 219 558 |

| - авансы выданные | 245 | 94 | 453 |

| - прочие дебиторы | 246 | 5 | 217 |

| Краткосрочные финансовые вложения (58, 59, 81) | 250 | 75 916 | 40 236 |

| - займы, предоставленные организациям на срок менее 12 месяцев (58, 59, 81) | 251 | 1 385 | 3 600 |

| - прочие краткосрочные финансовые вложения | 253 | 74 531 | 36 636 |

| Денежные средства | 260 | 9 746 | 18 087 |

| - касса (50) | 261 | 29 | 18 |

| расчетные счета (51) | 262 | 8 667 | 16 526 |

| - прочие денежные средства (55,57) | 264 | 1 040 | 1 543 |

| ИТОГО по разделу II | 290 | 300 716 | 279 070 |

| БАЛАНС (сумма строк 190+290) | 300 | 304 432 | 282 139 |

| ПАССИВ | Код стр. |

На начало Отчетного периода |

На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал (80) | 410 | 12 000 | 12 000 |

| Добавочный капитал (83) | 420 | 4 800 | 4 800 |

| Резервный капитал (82) | 430 | 388 | 460 |

| - резервы, образованные в соответствии с учредительными документами | 432 | 388 | 460 |

| Нераспределенная прибыль прошлых лет (84) | 460 | 4 141 | 4 068 |

| Нераспределенная прибыль отчетного года (84) | 470 | х | 523 |

| ИТОГО по разделу III | 490 | 21 328 | 21 851 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты (67) | 510 | - | - |

| - в том числе | |||

| - кредиты банков, подлежащих погашению, более чем через 12 месяцев после отчетной даты | 511 | - | - |

| ИТОГО по разделу IV | 590 | - | - |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты (66) | 610 | 95 128 | 182 322 |

| - кредиты банков, подлежащих погашению в течение 12 месяцев после отчетной даты | 611 | 75 000 | 149 950 |

| - займы, подлежащие погашению в течение 12 месяцев после отчетной даты | 612 | 20 128 | 32 372 |

| Кредиторская задолженность | 620 | 187 976 | 77 966 |

| - поставщики и подрядчики (60, 76) | 621 | 187 104 | 77 797 |

| - векселя к уплате (60) | 622 | - | - |

| - задолженность перед персоналом организации (70) | 624 | 65 | 72 |

| - задолженность перед государственными внебюджетными фондами (69) | 625 | - | 17 |

| - задолженность перед бюджетом (68) | 626 | 807 | 80 |

| - прочие кредиторы | 628 | - | - |

| Прочие краткосрочные обязательства | 660 | - | - |

| ИТОГО по разделу V | 690 | 283 104 | 260 288 |

| БАЛАНС (сумма строк 490+590+690) | 700 | 304 432 | 282 139 |

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ.

По состоянию за период с 1 января по 31 марта 2003 года , в тыс. руб.

| Код стр. | Код стр. |

За отчетный период |

За аналогичный период прошлого года |

| 1 | 2 | 3 | 4 |

| I. Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом) налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 3 234 195 | 407 388 |

| В том числе от продажи: | |||

| - дилерская деятельность | 011 | 3 233 250 | 406 565 |

| - брокерская деятельность | 012 | 945 | 823 |

| 013 | - | - | |

| Себестоимость проданных товаров | 020 | 3 230 855 | 405 594 |

| в том числе проданных | |||

| - дилерская деятельность | 021 | 3 230 855 | - |

| 023 | - | - | |

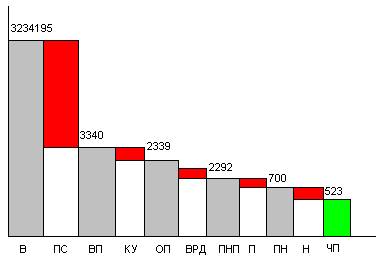

| Валовая прибыль | 029 | 3 340 | 1 794 |

| Коммерческие расходы | 030 | - | - |

| Управленческие расходы | 040 | 1 001 | 865 |

| Прибыль (убыток) от продаж (строки (010-020-030-040)) | 050 | 2 339 | 929 |

| II. Операционные доходы и расходы | |||

| Проценты к получению | 060 | 974 | 71 |

| Проценты к уплате | 070 | 2 566 | 15 |

| Доходы от участия в других организациях | 080 | 2 | 338 |

| Прочие операционные доходы | 090 | 3 | 26 |

| Прочие операционные расходы | 100 | 45 | 153 |

| III. Внереализационные доходы и расходы | |||

| Прочие внереализационные доходы | 120 | 2 | - |

| Прочие внереализационные расходы | 130 | 9 | 2 |

| Прибыль (убыток) до налогообложения (строки 050+060-070+080+090-100+120-130) | 140 | 700 | 1 194 |

| Налог на прибыль и иные аналогичные обязательные платежи | 150 | 177 | 252 |

| Прибыль (убыток) от обычной деятельности | 160 | 523 | 942 |

| IV. Чрезвычайные доходы и расходы | |||

| Чрезвычайные доходы | 170 | ||

| Чрезвычайные расходы | 180 | - | - |

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) (строки (160+170-180)) | 190 | 523 | 942 |

2. Основная часть

2.1 Характеристика формы №1 и формы №2

Отчётность – это заключительный элемент бухгалтерского учёта. Подготовка бухгалтерской отчётности – забота не только бухгалтерии, но и других экономических и технических служб, т.к. в ней подводятся и оцениваются все аспекты деятельности организации.

Отчётность составляют на основании всех видов текущего учёта : бухгалтерского, статистического, оперативно – технического.

Отчётность может содержать: количественные и качественные характеристики, стоимостные и актуальные показатели.

Все элементы бухгалтерского отчёта тесно связанны между собой и представляют собой единое целое. Это система экономических показателей, характеризующих условия и результаты работы организации за отчётный период. Вместе с теми сведениями, содержащиеся в бухгалтерской отчётности, имеют комплексный характер, потому что отражают разные аспекты хозяйственных операций и явлений. Например, данные, представленные в балансе организации (форма №1), дополняют сведения, содержащиеся в отчёте о прибылях и убытках (форма №2), и наоборот.

Системность и комплексность сведений, содержащихся в бухгалтерской отчётности, являются следствием предъявляемых к её составлению требований:

· полнота отражений а учёте за отчётный год всех хозяйственных операций, осуществляемых в этом году, и результатов инвентаризации имущества и обязательств;

· правильность отнесения доходов и расходов к отчётному периоду в соответствии с Планом счетов бухгалтерского учёта и Положением о бухгалтерском учёте на дату проведения годовой инвентаризации в РФ;

· тождество данных аналитического учёта оборотам и остаткам по счетам синтетического учёта на дату проведения годовой инвентаризации;

· соблюдение в течении отчётного года принятой учётной политики; изменений учётной политики по сравнению с предыдущем годом должно быть объяснено в объяснительной записке к годовому отчёту.

Бухгалтерская отчетность организации служит основным источником информации об ее деятельности.

Тщательное изучение бухгалтерских отчетов раскрывает причины достигнутых успехов и недостатков в работе организации, помогает наметить пути совершенствования ее деятельности. Полный всесторонний анализ отчетности нужен, прежде всего, собственникам и администрации организации для оценки своей деятельности и принятия соответствующих управленческих решений.

Как уже отмечалось выше, бухгалтерская отчетность представляет собой наиболее полную, достаточно объективную и достоверную информационную базу, основываясь на которой можно сформировать мнение об имущественном и финансовом положении организации. Поскольку в соответствии с законодательством РФ бухгалтерская отчетность является открытым источником информации, а ее состав, содержание и формы представления по основным параметрам унифицированы, то появляется возможность разработки типовых методик ее чтения и анализа.

2.2 Предварительная обработка исходных данных.

Аналитическая форма баланса(тыс.руб):

| Активы | На начало периода | На конец периода | Пассивы | На начало периода | На конец периода |

1.денежные средства 2.дебиторская задолженность 3.товарно-материальные запасы Итого текущих активов(1+2+3) |

85662 214468 586 300716 |

58323 220228 519 279070 |

1.кредиторская задолженность 2.краткосрочный заёмный капитал 3.долгосрочный заёмный капитал |

187976 95128 0 |

77966 182322 0 |

1.основные средства 2.прочие внеоборотные активы Итого внеоборотных активов(1+2) |

495 3221 3716 |

507 2562 3069 |

1.собственный капитал | 21328 | 21851 |

| Баланс | 304432 | 282139 | Баланс | 304432 | 282139 |

Аналитическая форма отчета о прибылях и убытках(тыс.руб):

За отчетный период

За аналогичный период прошлого года

2.3 Выбор и обоснование коэффициентов[2] .

Как отмечалось выше, основной целью финансового анализа является получение небольшого количества ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния организации:

- прибылей и убытков;

- изменений в структуре активов и пассивов, расчетах с дебиторами и кредиторами.

Практика уже отработала основные подходы анализа бухгалтерской отчетности для получения характеристик финансового состояния организации. Среди них можно выделить шесть основных методов[3] :

1. горизонтальный анализ;

2. вертикальный анализ;

3. трендовый анализ;

4. метод финансовых коэффициентов;

5. сравнительный анализ;

6. факторный анализ;

Анализ относительных показателей (финансовых коэффициентов) – это расчет числовых отношений определенных позиций в различных формах отчетности, определение взаимосвязи показателей.

Для анализа финансовой устойчивости предприятий большое значение имеют относительные показатели – коэффициенты, определяющие состояние основных и оборотных средств, степень финансовой независимости. Коэффициенты отчетного периода сравнивают с нормативными, в результате выявляют реальное финансовое положение предприятия, слабые или сильные его стороны. В современных условиях, когда хозяйственная деятельность может осуществляться не только за счет собственных средств, но и за счет заемных, важна такая характеристика, как финансовая независимость. С помощью показателей рентабельности можно определить, сколько денежных единиц прибыли приходится на одну денежную единицу выручки. Таким образом для комплексной оценки состояния предприятия необходимо рассчитать три группы показателей:

-показатели ликвидности;

-показатели структуры капитала;

-показатели рентабельности.

2.4 Расчет показателей на начало и конец периода.

1. Показатели ликвидности

На начало периода:

-Коэффициент текущей ликвидности

Ктл =текущие активы\текущие обязательства= 210+220+240+250+260\610+620+630+660[4] =1,06

-Коэффициент быстрой ликвидности

Кбл =(ден.средства+краткосрочн.фин.вложения+дебиторск.задолжн.)\текущиие обязательства=

240+250+260\610+620+630+660=300130\283104=1,06

-Коэффициент абсолютной ликвидности

Кал =ден.средства\текущие обязательства=

250+260\610+620+630+660=85662\283104=0,3

-Коэффициент обеспеченности собственными оборотными средствами

Ксос =собств.обор.средства\текущие активы= (тек.активы-тек.пассивы)\ текущие активы=17612\300716=0,06

На конец периода:

-Коэффициент текущей ликвидности

Ктл =текущие активы\текущие обязательства=210+220+240+250+260\610+620+630+660=1,07

-Коэффициент быстрой ликвидности

Кбл =(ден.средства+краткосрочн.фин.вложения+дебиторск.задолжн.)\текущиие обязательства=

240+250+260\610+620+630+660=300130\283104=1,07

-Коэффициент абсолютной ликвидности

Кал =ден.средства\текущие обязательства=

250+260\610+620+630+660=85662\283104=0,22

-Коэффициент обеспеченности собственными оборотными средствами

Ксос =собств.обор.средства\текущие активы= (тек.активы-тек.пассивы)\ текущие активы=17612\300716=0,07

2. Показатели структуры капитала

На начало периода:

-Коэффициент автономии

Ка =собственный капитал\åактивов=490\700=21328\304432 =0,07

-Коэффициент соотношения собственного и заемного капитала

Кзс =заемный капитал\собственный капитал= ((510+520)+(610+620+630+660))\490=283104\21328=13,3

-Коэффициент долгосрочного привлечения заёмных средств

Кдз =долгосрочные обязательства\источники собств.средств+долгосрочн.обязательства=0

-Коэффициент покрытия инвестиций

Кпи =постоянный капитал\общаяåактивов=

490+590\700=21328\304432=0,07

На конец периода

-Коэффициент автономии

Ка =собственный капитал\åактивов=490\700=21851\282139 =0,08

-Коэффициент соотношения собственного и заемного капитала

Кзс =заемный капитал\собственный капитал= ((510+520)+(610+620+630+660))\490=283104\21328=11,9

-Коэффициент долгосрочного привлечения заёмных средств

Кдз =долгосрочные обязательства\источники собств.средств+долгосрочн.обязательства=0

-Коэффициент покрытия инвестиций

Кпи =постоянный капитал\общаяåактивов=

490+590\700=21851\282139 =0,08

3. Показатели рентабельности

На отчетный период

-Рентабельность продаж

Рп =чистая прибыль\выручка= 190\010=523\3234195=0,0002

-Рентабельность активов

Ра =чистая прибыль\ср.год.стоимость активов= 160формы№2\½(300нач.пер. +300 кон.пер. формы№1)= 532\293285,5=0,0018

-Рентабельность производственных фондов

Рпф =прибыль до налогов\(åОС\2+åТМЗ\2)=700\501+552,5=0,66

-Рентабельность собственного капитала

Рск =чистая прибыль\ср.год.стоимость СК=523\21589,5=0,02

На аналогичный период прошлого года

-Рентабельность продаж

Рп =чистая прибыль\выручка= 190\010=942\407388=0,002

3. Заключение

3.1 Анализ значений показателей и выводы о финансовом состоянии предприятия.

| Показатели | Граничные значения | На начало отчетного периода | На конец отчетного периода | Изменение за отчетный период |

| Показатели ликвидности | ||||

| Ктл | 1 - 2 | 1,06 | 1,07 | 0,01 |

| Кбл | 0,8 - 1 | 1,06 | 1,07 | 0,01 |

| Кал | 0,2 – 0,5 | 0,3 | 0,22 | -0,08 |

| Ксос | ³0,1 | 0,06 | 0,07 | 0,01 |

| Показатели структуры капитала | ||||

| Ка | ³0,5 | 0,07 | 0,08 | 0,01 |

| Кзс | 1 | 13,3 | 11,9 | -1,4 |

| Кдз | - | 0 | 0 | 0 |

| Кпи | 0,75 | 0,07 | 0,08 | 0,01 |

| Показатели рентабельности | ||||

| Рп | - | 0,0002 | 0,002 | 0,0018 |

| Ра | - | 0,0018 | - | - |

| Рпф | - | 0,66 | - | - |

| Рск | - | 0,02 | - | - |

1. Анализ показателей ликвидности.

Ктл – показывает платежные возможности предприятия. Этот коэффициент имеет нормативное значение, это значит, что текущие обязательства полностью обеспечиваются текущими активами.

Кбл – показывает, какая часть пассивов может быть погашена не только за счет имеющихся средств, но и за счет ожидаемых поступлений. Можно сделать вывод, что предприятие способно погасить все свои обязательства.

Кал – наиболее жесткий критерий платежеспособности, показывает, какая часть краткосрочной задолженности может быть погашена в ближайшее время (на дату анализа). Этот показатель также лежит внутри допустимого интервала, несмотря на его незначительное снижение на конец отчетного периода.

Ксос – характеризует наличие у предприятия собственных оборотных средств, необходимы для обеспечения его текущей деятельности. Как видно, организация испытывает некоторый недостаток в собственных средствах, но положение не является критическим, т.к. значение коэффициента практически равно нормативному и имеет тенденцию к достижению этого значения.

На основе этих данных можно сделать вывод, что активы предприятия ликвидны, но отсутствует запас платежеспособности, т.к. абсолютная величина коэффициента текущей ликвидности практически равна нормативному значению.

2. Анализ показателей структуры капитала

Ка – характеризует зависимость организации от внешних займов. Низкое значение Ка , как в нашем случае, отражает потенциальную опасность возникновения у организации дефицита денежных средств, а следовательно и риска неплатежеспособности.

Кзс – показывает, сколько заемных средств приходится на каждый рубль собственных средств, вложенных в активы организации. Значение коэффициента показывает огромную зависимость организации от заемного капитала, несмотря на снижение значения Кзс .

Кдз – показывает, какая часть постоянного капитала покрывается за счет долгосрочных заемных средств. В рассматриваемом примере величина долгосрочных заемных средств равна 0, поэтому и коэффициент имеет нулевое значение. Делаем вывод, что величина постоянного капитала совпадает с собственным.

Кпи – является более «мягким» по сравнению с Ка . Из-за отсутствия ДЗС, значение этого коэффициента совпадет со значением коэффициента автономии, что еще раз доказывает зависимость организации от кредиторов.

Финансовое положение предприятия можно считать устойчивым, если не менее 50% финансовых ресурсов покрывается его собственными ресурсами (Ка ³0,5). В нашем случае коэффициент автономии значительно ниже критического, это свидетельствует о том, что организация потеряла финансовую независимость и зависит от кредиторов. Настораживает тот факт, что не наблюдаются тенденции к восстановлению независимости.

4. Анализ показателей рентабельности

Рп – данный показатель позволяет анализировать изменения

рентабельности за счет изменения цен, объема реализации и стоимости.

Ра – характеризует эффективность использования всех активов

предприятия.

Рпф – применим к анализу рентабельности фондоемких предприятий, т.е.

предприятий, для производства продукции которых используется большое

количество производственных фондов.

Рск – является наиболее важным показателем для АО, в которых акционеры

(по определению) заинтересованы в получении максимальной отдачи на

вложенный капитал.

Экономический смысл коэффициентов рентабельности заключается в подсчете, сколько денежных единиц прибыли приходится на единицу выручки. Т.е. они показывают, насколько прибыльна деятельность организации. Значения коэффициентов рентабельности не имеют норм, чем выше их величина, тем лучше работает компания. В нашем случае ввиду невозможности расчета трех коэффициентов за аналогичный период прошлого года детальный анализ произвести нельзя. Но на основании уменьшения значения Рп можно говорить о снижении рентабельности продаж. В целом на основании крайне малых значений коэффициентов рентабельности можно говорить о неэффективной работе организации.

В рассматриваемой организации «больные» статьи в отчетности отсутствуют, т.е. организация не имеет убытков, просроченной дебиторской и кредиторской задолженности, коэффициент текущей ликвидности имеет нормативное значение, имеет место незначительный рост собственного капитала. Но несмотря на все признаки «хорошего баланса», хочется отметить крайне неэффективную работу организации (согласно полученным коэффициентам рентабельности). Кроме того, предприятие сильно зависит от заемных средств, существует риск признания предприятия неплатежеспособным. Это доказывает отсутствие запаса платежеспособности (согласно коэффициентам ликвидности). На основании этих данных можно сделать вывод, что предприятие имеет реальную возможность быть признанным неплатежеспособным. Необходимо понизить долю заемного капитала, сохраняя тенденцию роста доли собственного капитала. Кроме того, рентабельность чистых активов по чистой прибыли должна обеспечивать окупаемость вложенных в предприятие средств акционеров.

По моему мнению на данный момент организация находится в положении чуть выше точки безубыточности и в целом его состояние можно охарактеризовать как удовлетворительное.

4. Список использованной литературы

1. Бухгалтерский баланс и отчет о прибылях и убытках ЗАО «Инвестиционная компания «УНИВЕР»

2. Курс лекций по теме «Финансы, денежное обращение и ипотека», проф., д.э.н. Верстина Н.Г.

3. Зимин Н.Е. «Анализ и диагностика финансового состояния

предприятий»: учебное пособие. – М:. ИКФ «ЭКСМОС», 2002г.

4. С.А. Черногорский, А.Б. Тарушкин, «Основы финансового анализа»

СПб.: «Издательский дом Герда», 2002г.

[1] С.А. Черногорский, А.Б. Тарушкин, «Основы финансового анализа» - СПб.: «Издательский дом Герда», 2002г.

[2] Зимин Н.Е. «Анализ и диагностика финансового состояния предприятий»: учебное пособие. – М:. ИКФ «ЭКСМОС», 2002г.

[3] В данной курсовой работе будет применен метод финансовых коэффициентов

[4] Здесь и далее имеются в виду номера строки формы №1 (или формы №2 для коэффициентов рентабельности)