| Скачать .docx |

Дипломная работа: Економічне обрунтування бізнес-плану підприємства на прикладі ЗАТ Бахмацька рибна база

УКРАЇНСЬКА АКАДЕМІЯ БІЗНЕСУ ТА ПІДПРИЄМНИЦТВА

Факультет ______________________________________________

Кафедра ЕКОНОМІКИ ПІДПРИЄМНИЦТВА

Спеціальність 7.050107 “ЕКОНОМІКА ПІДПРИЄМСТВА”

ДИПЛОМНА РОБОТА

Тема : Економічне обґрунтування бізнес-плану підприємства

(на прикладі ЗАТ “Бахмацька рибна база”)

Студентка (_________________________)

Курс _____________________

Група _______________________________

Науковий керівник ___________________

__________________________________

“РОБОТА ДОПУЩЕНА ДО ЗАХИСТУ”

Зав.кафедри ____________________________

Протокол № _____________ від “__ “ “___________” 2007 року

Київ -2008

АНОТАЦІЯ

Дипломна робота на тему «Економічне обґрунтування бізнес-плану підприємства (на прикладі ЗАТ “Бахмацька рибна база”)» на 70 листах, 14 рисунків, 9 таблиць, 4 додатки на 20 листах. Список використаної літератури з 69 джерел.

Об’єкт дипломного дослідження – передінвестиційний (бізнес-план) етап реалізації виробничого проекту впровадження цеху виробництва пресервів з оселедця на базі модернізованої виробничої інфраструктури ЗАТ “Бахмацька рибна база”.

Предмет дипломного дослідження – технологія бізнес-планування виробничих інвестиційних проектів.

Мета дипломної роботи - вивчення закономірностей та принципів побудови і економічного аналізу інвестиційної привабливості виробничих проектів на прикладі бізнес-плану проекту підприємства ЗАТ “Бахмацька рибна база” – впровадження виробництва пресервів з оселедця.

Інформаційно-методологічна база досліджень дипломної роботи — звітні документи ЗАТ “Бахмацька рибна база” за 2005 - 2007 роки, інформація Інтернет-сайтів підприємств України по виробництву та реалізації пресервів в Україні, методологічні керівництва Університету Управления Проектами (группа світових компаний ПМСОФТ в Україні).

Практична цінність отриманих в дипломному дослідженні результатів полягає в економічному обгрунтуванні доцільності та інвестиційній привабливості запропонованого бізнес-плану інвестиційного проекту впровадження виробництво пресервів на базі модернізації виробничих потужностей ЗАТ “Бахмацька рибна база”.

КЛЮЧОВІ СЛОВА: БІЗНЕС-ПЛАН, ДИСКОНТУВАННЯ, ВНУТРІШНЯ НОРМА ДОХОДУ, ІНВЕСТУВАННЯ, ПРОВІДНІ ФАКТОРИ УСПІХУ, ЕКОНОМІЧНА ДІАГНОСТИКА.

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ РОЗРОБКИ БІЗНЕС-ПЛАНІВ РОЗВИТКУ ПІДПРИЄМСТВА

1.1 Структурне місце бізнес-планування в системі планування діяльності підприємства

1.2 Оцінка механізму бізнес-планування

1.3 Аналіз показників бізнес-планування

РОЗДІЛ 2. МАРКЕТИНГОВЕ ОБГРУНТУВАННЯ ПЕРСПЕКТИВНОСТІ РОЗВИТКУ ГАЛУЗІ ПРЕСЕРВНОЇ ПЕРЕРОБКИ РИБИ ДЛЯ ЗАТ “БАХМАЦЬКА РИБНА БАЗА

2.1 Загальна характеристика виробництва пресервів в галузі переробки риби

2.2 Оцінка рушійних сил розвитку та сил конкуренції в галузі виробництва пресервів для ЗАТ “Бахмацька рибна база”

2.3 Діагностика конкурентних позицій підприємств-суперників та аналіз найближчих конкурентів

2.4 Визначення провідних факторів успіху та перспективи розвитку в галузі виробництва пресервів

2.5 Економічна діагностика діяльності підприємства ЗАТ “Бахмацька рибна база” та умов для виробництва пресервів

РОЗДІЛ 3. ОБГРУНТУВАННЯ ЕКОНОМІЧНОЇ ДОЦІЛЬНОСТІ РЕАЛІЗАЦІЇ БІЗНЕС-ПЛАНУ РОЗВИТКУ ЗАТ “БАХМАЦЬКА РИБНА БАЗА”

3.1 Бізнес-план оздоровлення та розвитку ЗАТ “Бахмацька рибна база”

3.2 Економічні прогнози результатів реалізації бізнес-плану розвитку ЗАТ “Бахмацька рибна база”

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

У ринковій економіці бізнес-план є робочим інструментом, що використовується у всіх сферах підприємництва. Бізнес-план описує процес функціонування фірми, яким чином її керівники збираються вирішити наступні задачі: підвищення прибутковості фірми, визначення конкретних напрямків і області діяльності фірми, цільових ринків; вибір складу і визначення якісних показників товарів і послуг, що будуть пропонуватися споживачам; оцінка виробничих і торгових витрат, оцінка відповідності кадрів фірми й умов мотивації їхньої праці вимогам по досягненню намічених цілей; визначення складу маркетингових заходів щодо вивчення ринку, ціноутворенню, стимулюванню продажів, рекламі і каналам збуту; оцінка фінансового і матеріального становища фірми і відповідності матеріальних і фінансових ресурсів досягненню намічених цілей[1] .

Бізнес-план виступає основою бізнесу-пропозиції при переговорах з можливими інвесторами і майбутніми партнерами, обсяг і ступінь конкретизації розділів плану визначається специфікою компанії й області її діяльності.

Актуальність теми дипломної роботи полягає в необхідності впровадження в практику проектно-виробничої діяльності підприємств України системних підходів проектного менеджменту по управлінню інвестиційними проектами з застосуванням технологій бізнес-планування.

Об’єкт дипломного дослідження – передінвестиційний (бізнес-план) етап реалізації виробничого проекту впровадження цеху виробництва пресервів з оселедця на базі модернізованої виробничої інфраструктури ЗАТ “Бахмацька рибна база”.

Предмет дипломного дослідження – технологія бізнес-планування виробничих інвестиційних проектів.

Мета дипломної роботи - вивчення закономірностей та принципів побудови і економічного аналізу інвестиційної привабливості виробничих проектів на прикладі бізнес-плану проекту підприємства ЗАТ “Бахмацька рибна база” – впровадження виробництва пресервів з оселедця.

Завдання дипломної роботи:

- провести систематизацію сутності та методології бізнес-проектування виробничих інвестиційниїх проектів і оцінки їх ефективності та ризиків при реалізації;

- виконати проектні розрахунки доінвестиційної фази проекту при розробці бізнес-плану інвестиційного проекту і оцінці його економічної ефективності та інвестиційної привабливості;

Інформаційно-методологічна база досліджень дипломної роботи — звітні документи ЗАТ “Бахмацька рибна база” за 2005 - 2007 роки, інформація Інтернет-сайтів підприємств України по виробництву та реалізації пресервів в Україні, методологічні керівництва Університету Управления Проектами (група світових компаній ПМСОФТ в Україні).

Актуальність отриманих в дипломному дослідженні результатів полягає в економічному обґрунтуванні доцільності та інвестиційній привабливості запропонованого інвестиційного проекту впровадження виробництво пресервів на базі модернізації виробничих потужностей ЗАТ “Бахмацька рибна база”.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ РОЗРОБКИ БІЗНЕС-ПЛАНІВ РОЗВИТКУ ПІДПРИЄМСТВА

1.1 Структурне місце бізнес-планування в системі планування діяльності підприємства

Планування ринкової стратегії здійснюється фірмою на трьох різних рівнях [47]:

- Глобальний рівень. Планування тут здійснюється в найбільш довгостроковому аспекті, визначаються важливі для підприємства цілі, які сприймаються як єдине ціле;

- Стратегічний рівень. Планування здійснюється на рівні керівництва підприємства і дає уявлення про довго- і середньострокові варіанти розвитку;

- Фактичний рівень. У цьому разі планування зосереджується на визначені конкретних заходів, необхідних для вирішення питань ефективного використання наявних ресурсів при реалізації глобальних цілей на тих ринках, де діє фірма.

Планування стратегії фірми має на меті насамперед попередити несприятливий вплив зовнішніх чинників. Найважливішою його функцією є прогнозування майбутнього. Визначаючи бажані і можливі орієнтири своєї майбутньої діяльності на світовому ринку, фірма зменшує можливість непередбаченої дії основних чинників, що діють на світовому ринку.

Система планування і контролю виробництва (MPC)складається з п'яти основних рівнів ієрархії планів [40] :

- Стратегічний бізнес-план;

- План виробництва (план продажів і операцій);

- Головний календарний план виробництва;

- План потреби в ресурсах;

- План закупівлі і контролю над виробничою діяльністю.

У кожного рівня своя задача, тривалість і рівень деталізації. В міру просування від стратегічного планування до контролю над виробничою діяльністю задача міняється від визначення загального напрямку до конкретного детального планування, тривалість зменшується з років до днів, а рівень деталізації збільшується з загальних категорій до окремих конвеєрів і одиниць устаткування.

Оскільки в кожного рівня своя тривалість у часі і свої задачі, розрізняються і наступні аспекти:

- Ціль плану;

- Обрій планування – проміжок часу від поточного моменту до того чи іншого дня в майбутньому, на який розрахований план;

- Рівень деталізації – деталізація необхідних для виконання плану заходів;

- Цикл планування – періодичність перегляду плану.

Стратегічний бізнес-план – це виклад головних цілей і задач, які компанія прогнозує виконати в термін від двох до десяти років чи довше. Це формулювання загального напрямку діяльності фірми, що описує вид бізнесу, яким фірма хоче займатися в майбутньому, – предметно-виробничу спеціалізацію, ринки і т.д. План дає загальне представлення про те, як компанія має намір домагатися цих цілей. Він заснований на довгострокових прогнозах, і в його розробці беруть участь маркетинговий, фінансовий, виробничий і технічний відділ. У свою чергу, цей план визначає напрямок і забезпечує координацію маркетингового, виробничого, фінансового і технічного планів.

Фахівці з маркетингу аналізують ринок і приймають рішення щодо дій фірми в сформованій ситуації: визначають ринки, на яких буде вестися робота, продукцію, що буде поставлятися, необхідний рівень обслуговування клієнтів, цінову політику, стратегію просування і т.д. Фінансовий відділ вирішує, з яких джерел одержувати і як використовувати наявні у фірми кошти, рух готівки, прибуток, прибуток на інвестований капітал, а також бюджетні кошти. Виробництво повинне задовольняти ринковий попит. Для цього воно як можна більш ефективно використовує агрегати, механізми, устаткування, працю і матеріали. Технічний відділ відповідає за дослідження, розробку і проектування нової продукції й удосконалення існуючої. Технічні фахівці тісно взаємодіють з відділами маркетингу і виробництва для розробки конструкції виробів, що будуть добре продаватися на ринку, і виготовлення яких зажадає при цьому мінімальних витрат.

Розробка стратегічного бізнес-плану входить в обов'язки керівництва підприємства, яке узгоджує плани між собою, а також зі стратегічним бізнес-планом. Це співвідношення проілюстроване на рисунку 1.1.

Рівень деталізації стратегічного бізнес-плану невисокий. Цей план торкається загальних вимог ринку і виробництва, – наприклад, ринок у цілому по основних групах продукції, – а не продажу окремих виробів. Найчастіше він містить показники в грошових обсягах, а не в одиницях продукції. Стратегічні бізнес-плани звичайно переглядаються раз у півроку чи раз у рік.

Рисунок 1.1. - Стратегічний бізнес-план та зв’язки з ієрархією планів підприємства [20]

Стратегічне планування має на меті довгострокове забезпечення результативності підприємства і освоєння його нових можливостей. Для цього необхідно, перш за все, найбільш повно враховувати зміни в навколишньому середовищі, які являють собою потенційні загрози і майбутні можливості для підприємства. Потрібно передбачити непідконтрольні сили, критичні тенденції з боку оточення та обмежити їх можливий вплив на підприємство.

Тому стратегічне планування має такі характерні ознаки:

По-перше, на відміну від довгострокового екстраполятивного планування, коли прогноз розроблявся кожною функціональною службою, яка мала на меті свої власні інтереси, стратегічне планування базується на принципово новому підході до прогнозування стану навколишнього середовища: були виділені стратегічні зони господарювання (СЗГ) та стратегічні господарські центри (СГЦ). СЗГ - це окремі сегменти зовнішнього середовища або ринково-продуктові сегменти, на які фірма має чи хоче отримати вихід. У відповідності з СЗГ в середині фірми виділялись виробничі підрозділи, відповідальні за стратегію розвитку СЗГ - стратегічні господарські центри. Згодом СЗГ здобули назву ‘’стратегічні поля бізнесу’’. Поле бізнесу - це продукт, котрий знаходиться у тісному зв’язку з ринком збуту.

По-друге, важливою ознакою стратегічного планування являється аналіз як зовнішнього середовища, так і внутрішніх можливостей підприємства.

По-третє, методика стратегічного планування передбачає розробку багатоваріантної стратегії. Кожен варіант орієнтований на розвиток підприємства в залежності від стану зовнішнього середовища. Тобто розробляється декілька стратегічних альтернaтив з урахуванням можливих ситуацій в майбутньому. За визначенням Х.Кунца - це генеральна програма дій, яка окреслює головні цілі організації і розподіл ресурсів для їх досягнення.

За своїм змістом стратегія являється специфічним довгостроковим плановим документом, результатом стратегічного планування.

Ґрунтуючись на задачах, поставлених у стратегічному бізнес-плані, керівництво виробничого відділу розробляє виробничий план та приймає рішення по наступним питаннях:

Кількість виробів у кожній групі, яку потрібно виробити в кожен період часу(виробнича програма);

Бажаний рівень матеріально-виробничих запасів;

Устаткування, трудові ресурси і матеріали, необхідні в кожен період часу;

Наявність необхідних ресурсів.

Фахівці повинні розробити виробничий план, що задовольнив би ринковий попит, не припускаючи при цьому виходу за рамки наявних у розпорядженні компанії ресурсів. Для цього буде потрібно визначити, які ресурси необхідні для задоволення попиту на ринку, порівняти їх з наявними ресурсами і розробити план, що погоджує одне з іншим. Цей процес визначення необхідних ресурсів і порівняння їх з наявними здійснюється на кожнім рівні планування і являє собою задачу керування продуктивністю. Для ефективного планування необхідний баланс між пріоритетами і продуктивністю.

Обрій планування складає звичайно від шести до 18 місяців, а план переглядається раз на місяць чи квартал.

Головний календарний план виробництва (MPS)– це план виробництва окремих кінцевих виробів. У ньому здійснюється розбивка виробничого плану, що відбиває кількість кінцевих виробів кожного виду, які потрібно зробити в кожен період часу. Як вихідну інформацію для розробки MPS використовується виробничий план, прогнози по окремих кінцевих виробах, замовлення на закупівлю, зведення про матеріально-виробничі запаси й існуючій продуктивності.

Рівень деталізації MPS вище аналогічного показника виробничого плану. У той час як виробничий план базується на сімействах виробів , головний календарний план виробництва розробляється по окремих кінцевих виробах . Обрій планування може бути від трьох до 18 місяців, але насамперед він залежить від тривалості процесів закупівлі чи безпосередньо виробництва.

Термін генеральне календарне планування відноситься до процесу розробки головного графіка виробництва.

Термін головний графік виробництва позначає кінцевий результат цього процесу. Звичайно плани переглядаються і змінюються щотижня чи щомісяця.

План потреби в ресурсах (MRP)*– це план виробництва і закупівлі компонентів, що використовуються при виготовленні передбачених головним календарним планом виробництва виробів.

У ньому зазначені необхідні кількості і терміни передбачуваного виготовлення компонентів чи використання їх у виробництві. Відділи закупівель і контролю виробничої діяльності використовують MRP для прийняття рішень про ініціювання закупівель чи виготовленні конкретної номенклатури виробів.

Рівень деталізації високий. План потреби в ресурсах вказує, коли буде потрібна сировина, матеріали і комплектуючі для виробництва кожного кінцевого виробу.

Обрій планування повинний бути не менш сумарної тривалості процесів закупівлі і виробництва. Як і у випадку з головним календарним планом виробництва, він складає від трьох до 18 місяців.

План закупівлі і контролю над виробничою діяльністю (PAC) являє собою фазу впровадження і контролю системи виробничого планування і контролю. Процес закупівель відповідає за організацію і контроль надходження сировини, матеріалів і комплектуючих на підприємство. Контроль над виробничою діяльністю – це планування послідовності технологічних операцій на підприємстві і контроль над нею.

Обрій планування дуже короткий, приблизно від дня до місяця. Рівень деталізації високий, оскільки мова йде про конкретні складальні конвеєри, устаткування і замовлення. Плани переглядаються і змінюються щодня.

На кожнім рівні системи планування і контролю виробництва необхідно перевіряти відповідність пріоритетного плану наявним у наявності ресурсам і продуктивності виробничих потужностей. Основний процес керування виробництвом і ресурсами підприємства містить у собі розрахунок продуктивності, необхідної для виробництва відповідно до пріоритетного плану, і застосування методів досягнення такої продуктивності. Без цього не може бути ефективного, придатного для роботи виробничого плану. Якщо в потрібний момент необхідної продуктивності досягти не вдається, план потрібно змінити.

Визначення потрібної продуктивності, порівняння її з наявною продуктивністю і внесення виправлень (чи зміна планів)повинне здійснюватися на усіх рівнях системи планування і контролю виробництва.

Раз у кілька років механізми, устаткування й агрегати можуть вводитися в дію чи припиняти роботу. Однак у періоди, розглянуті на етапах від виробничого планування до контролю над виробничою діяльністю, зміни такого роду вносити не можна. У ці проміжки часу можна змінювати кількість змін, порядок понаднормової роботи, передачу субпідряду на роботу і так далі.

Стратегічний бізнес-план поєднує плани всіх підрозділів організації й обновляється, як правило, щорічно. Однак ці плани необхідно час від часу коректувати з урахуванням свіжих прогнозів і останніх змін ринкової й економічної ситуації. Планування продажів і операцій (SOP)– це процес, призначений для постійного перегляду стратегічного бізнес-плана і координації планів різних підрозділів. SOP – це крос-функціональний бізнес-план, що охоплює продажі і маркетинг, розробку продукції, операції і керування підприємством.

Операції представляють пропозицію, а маркетинг – попит. . SOP – це форум, на якому розробляється виробничий план.

Стратегічний бізнес-план обновляється щорічно, а планування продажів і операцій – це динамічний процес, у ході якого плани компанії коректуються регулярно, звичайно не рідше, ніж раз на місяць. Процес починається у відділах продажів і маркетингу, що порівнюють фактичний попит із планом продажів, оцінюють потенціал ринку і прогнозують подальший попит. Потім скоректований маркетинговий план передається у виробничий, технічний і фінансовий відділ, що вносять у свої плани виправлення відповідно до переглянутого маркетингового плану. Якщо ці підрозділи вирішать, що не зможуть забезпечити виконання нового маркетингового плану, його потрібно змінити.

Таким чином, протягом усього року постійно переглядається стратегічний бізнес-план і забезпечується погодженість дій різних підрозділів. Планування продажів і операцій розраховано на середню тривалість і містить у собі маркетинговий, виробничий, технічний і фінансовий план. У планування продажів і операцій є ряд переваг:

Воно служить засобом коректування стратегічного бізнес-плану з урахуванням зміни умов.

Воно служить засобом керування змінами. Замість того щоб реагувати на зміни на ринку чи в економіці після того, як вони відбудуться, керівники за допомогою SOP вивчають економічну ситуацію не рідше, ніж раз на місяць, і виявляються в більш вигідному положенні, тому що планують зміни.

Планування гарантує, що плани різних підрозділів реалістичні, погоджені і відповідають бізнес-плану.

Воно дозволяє розробити реалістичний план для досягнення цілей компанії.

Воно дозволяє більш ефективно керувати виробництвом, матеріально-виробничими запасами і фінансуванням.

Система виробничого планування і контролю визначає генеральну стратегію для всіх підрозділів компанії. Ця цілком інтегрована система планування і контролю називається системою планування виробничих ресурсів, чи MRP II . Поняття “MRP II” використовується для позначення відмінності «плану виробничих ресурсів » ((MRP II) від «плану потреби в ресурсах » ((MRP). MRP II забезпечує координацію маркетингу і виробництва[2] .

Планування проводиться за допомогою методів : ресурсного, інтерполятивного, спробно-статистичного, нормативного, балансового, матричного та економічного моделювання.

При розробці довго- та середньострокових бізнес-планів використовується методика економічного моделювання з ресурсними обмеженнями.

1.2 Оцінка механізму бізнес-планування

Існує кілька цілей складання бізнес-плану. Відповідно цим цілями прийнято виділяти наступні типи бізнес-планів [38]:

а). Повний бізнес-план комерційної ідеї чи інвестиційного проекту - виклад для потенційного партнера чи інвестора результатів маркетингового дослідження, обґрунтування стратегії освоєння ринку, передбачуваних фінансових результатів.

б). Концепт бізнес-плану комерційної ідеї чи інвестиційного проекту - основа для переговорів з потенційним чи інвестором партнером для з'ясування ступеня його зацікавленості чи можливої участі в проекті.

в). Бізнес-план компанії (групи) - виклад перспектив розвитку компанії на майбутній плановий період перед радою директорів чи зборами акціонерів із вказівкою основних бюджетних позначок і господарських показників для обґрунтування обсягів інвестицій чи інших ресурсів.

г). Бізнес-план структурного підрозділу - виклад перед вищим керівництвом корпорації плану розвитку господарської (операційної) діяльності підрозділу для обґрунтування обсягів і ступеня пріоритетності централізовано виділюваних ресурсів чи величини приросту прибутку, що залишається в розпорядженні підрозділу.

д). Бізнес-план (заявка на кредит) для одержання на комерційній основі позикових коштів від організації-кредитора.

Зрозуміло, що при складанні бізнес-планів кожного виду повинно бути більше приділено уваги визначеним питанням, зв'язаним з метою його складання. Бізнес-план повинен бути досить докладним, щоб, ознайомивши з ним, потенційні інвестори і кредитори змогли одержати повне представлення про пропонований проект і його цілі. Склад бізнес-плану і ступінь його деталізації залежать від розмірів майбутнього проекту і сфери, до якого він відноситься.

Бізнес-план – це план розвитку підприємства, необхідний для освоєння нових сфер діяльності чи фірми для створення нових сфер бізнесу. Основними цілями бізнес-плану є [40]:

а) визначення ступеня життєздатності і майбутньої стійкості підприємства, зниження ризику підприємницької діяльності;

б) конкретизація перспектив бізнесу;

в) залучення уваги й інтересу потенційних інвесторів фірми, а також споживачів і постачальників;

г) придбання досвіду планування, показ підприємства в перспективі.

Бізнес-план необхідний, насамперед, для залучення уваги майбутніх інвесторів (наприклад, банків), як відправна крапка при веденні переговорів з майбутніми партнерами.

Першим етапом у розробці бізнес-плану є визначення джерел необхідної інформації. Такими джерелами можуть стати підручники по бізнесу-плануванню, урядові заклади, консалтингові й аудиторські фірми, галузеві видання і т.п.

Другий етап – визначення цілей розробки бізнес-плану. Цілі визначаються переліком проблем, які покликаний вирішити бізнес-план. Для більшої привабливості проекту має сенс сполучення внутрішніх і зовнішніх проблем діяльності підприємства, наприклад, пропозиція потенційним інвесторам (комерційним банкам, наприклад) не просто виступати кредитором, а повноправно брати участь у підприємницькому проекті, тобто мати частку в акціонерному капіталі, брати участь у розподілі прибутку і т.д.

Третій етап – визначення цільових читачів бізнес-плану: майбутніх інвесторів, якими можуть виступати акціонери, комерційні банки, венчурні капіталісти і т.д. У залежності від контингенту читачів у бізнес-плані необхідно виділити ті чи інші сторони діяльності фірми, щоб переконати інвесторів у тім, що вкладені кошти будуть раціонально використані і принесуть видимі результати.

Четвертий етап – установлення загальної структури створюваного документа.

Звичайно бізнес-план містить у собі наступні складові частини:

а) титульний лист і зміст. Титульний лист повинний містити заголовок плану, дату його підготовки, інформацію про укладача плану і для кого він був підготовлений. Зміст повинний давати чітке представлення про весь зміст бізнес-плану.

б) резюме. Воно повинно містити в собі основні положення й ідеї бізнес-плану. Резюме повинне складатися з трьох частин: уведення (мети плану і коротко суть проекту), основного змісту (короткий опис усіх ключових моментів бізнес-плану, також рід діяльності, прогноз попиту, джерела фінансування і т.д.) і висновку (представлення факторів майбутнього успіху проекту, опис основних способів дії підприємця). Резюме повинне бути коротким і давати загальне представлення про план, а також воно повинно бути складено таким чином, щоб у читача виникло бажання продовжити читання бізнес-плану.

в) історія бізнесу (якщо підприємство вже існує). Тут потрібно підкреслити успіхи фірми й окремих співробітників, розповісти про створення і діяльність фірми, про те, які продукти і послуги пропонує фірма на ринку, про роль вищого керівництва в діяльності підприємства і т.д.

г) опис продуктів (послуг). Детальний опис майбутнього товару необхідно довести до зведення інвесторів, що зацікавлені у високому конкурентному потенціалі товару. В описі необхідно відбити способи застосування даного товару і його властивості, порівняння з аналогічною продукцією конкурентів, а також життєвий цикл товару. Увага повинна бути приділена також дизайну й упакуванню і мотивам, що будуть спонукувати покупців здобувати саме даний товар.

д) аналіз положення справ у галузі. Опис зовнішнього середовища фірми і визначення ступеня її привабливості. Тут необхідно охарактеризувати розміри ринку і його стан, категорії потенційних покупців, чутливість ринку до різних внутрішніх і зовнішніх факторів, сезонних і циклічних коливань і т.д. Зробивши висновок про загальну привабливість ринку, потрібно визначити потенційну частку фірми в ньому, дати прогноз продажів продукції, як у грошових, так і в натуральних показниках.

е) оцінка конкурентів і вибір конкурентної стратегії. Повинні бути визначені головні конкурентні сили в галузі і сформульовані основні варіанти конкурентних стратегій. По М.Портеру існують три конкурентні стратегії [42]:

1) – перевага у витратах (утримання витрат на низькому, недоступному для потенційних конкурентів рівні за рахунок економії на масштабі і досвіді виробництва );

2) – диференціація (створення фірмою продукту чи послуги з унікальними властивостями, що найчастіше закріплені торговою маркою).

3) – фокусування (зосередження уваги на одному із сегментів ринку, на особливій групі покупців, визначеній групі товарів чи на визначеному географічно секторі ринку). У бізнес-плані повинні бути описані обрані стратегії і їхнє конкретне застосування.

ж) план виробництва. Усі головні компоненти виробничої системи повинні бути описані в бізнес-плані. Крім того, план виробництва повинний включати економічні розрахунки витрат виробництва, повинні бути представлені основні методи виробництва і технології, загальна структура виробничого процесу. У плані виробництва вказується також яка сировина і матеріали необхідні, імена й адреси основних постачальників фірми, характеристики необхідних для організації виробництва потужностей і чи існують уже задіяні потужності, чи може підприємство розраховувати на ефект масштабу виробництва і яка передбачувана структура витрат, як здійснюється контроль якості, яким образом здійснюється вибір устаткування і яке устаткування використовується підприємством. Указується місце, де передбачається помістити підприємство (причини), а також якої кваліфікації робоча сила потрібно для ведення виробництва.

з) план маркетингу. Цей план повинний охоплювати всі питання, зв'язані з ринком. Повинні бути представлені основні характеристики покупців на орієнтованому ринку підприємства, покупці повинні бути диференційовані в групи по різних ознаках (рівень доходів, демографічна ознака), і підприємство повинне визначити для себе, на який із сегментів ринку воно має намір орієнтуватися. У плані повинне вказуватися, на яку частку ринку приблизно може претендувати бізнес, чи буде мати місце гостра конкурентна боротьба чи підприємство спробує знайти свою нішу на ринку. Розкривається також методика розрахунку ціни на товар фірми, який чистий доход принесе фірмі обраний рівень ціни, які канали збуту буде використовувати фірма, як передбачається і чи передбачається взагалі організувати опісляпродажний сервіс.

и) організаційний план. Тут указується форма власності і тип організаційної структури фірми, розглядаються питання керівництва і розподілу повноважень і відповідальності. Вказуються основні пайовики (акціонери) організації (іноді приводиться весь список), скільки акцій і якого класу було випущено і передбачається випустити, склад ради директорів і правління корпорації, як розподіляються повноваження серед керуючих фірми, які основні риси контрактів з менеджерами фірми, яка організаційна структура фірми і способи взаємодії підрозділів один з одним.

к) фінансовий план. Містить у собі три основних планових документи: баланс підприємства, план прибутків й збитків і прогноз руху готівки.

Баланс фірми – зведена таблиця, що вказує джерела капіталу і засобу його розміщення. Звітний баланс є основою для аналізу фінансових показників підприємства. Звіт про прибутки і збитки (форма №2) – відтворює підсумки діяльності фірми за визначений проміжок часу, також містить інформацію для фінансового аналізу. Тут фірма порівнює витрати і результати своєї діяльності, визначає величину чистого доходу і його розподіл.

Звіт про рух готівки – аналізує джерела і використання готівки, тобто грошові потоки. Зі звіту повинне бути ясно, яке кількість готівки фірма генерувала за минулий період, які джерела готівки і як фірма використовувало свою готівку. Ще одна важлива складова фінансового плану – визначення джерел капіталу (фондів), необхідного для діяльності фірми, причому дані про джерела капіталу повинні бути ув'язані з використанням фондів. У плані повинні бути представлені:

передбачувана система фінансування та її інструменти (банківські кредити, векселі, облігації, опціони і т.д.);

величина відсотків і основних виплат по боргу;

гарантії чи заставу, що забезпечують безпеку фінансових угод;

показники фінансового важеля, що визначають рівень ризику проекту

список поточних кредитів фірми із сумами і термінами виплат по них;

потенційні податкові переваги того чи іншого способу фінансування бізнесу.

л) план досліджень і розробок. Тут висвітлюється рівень витрат на дослідження і розробки (якщо фірма проводить такі), порівняння їх з відповідними витратами минулих періодів і фірм-конкурентів, кваліфікація, досвід і кількість персоналу у відділі досліджень і розробок, оснащеність цього відділу, реальні досягнення дослідницького підрозділу і його внесок у загальний успіх організації.

м) оцінка і страхування ризику. Крім розрахунку інвестиційного ризику, у бізнес-плані має сенс виділити окремий відділ проблемам ризику, у якому потрібно провести загальну оцінку можливих ризиків, аналіз типів ризиків, їхніх джерел і моментів виникнення, а також розробити заходу для мінімізації збитку (особливо у випадках форс-мажорних обставин).

П'ятий етап – збір інформації для підготовки кожного з намічених розділів бізнес-плану. На даному етапі бажано залучити до роботи фахівців різного профілю (фінансистів, бухгалтерів, маркетологів, економістів широкого профілю) як наявних в організації, так і запрошених з боку.

Шостий етап – безпосереднє написання бізнес-плану.

1.3 Аналіз показників бізнес-планування

Основними показниками довго- та середньострокових бізнес-планів є :

- дисконтована економічна ефективність фінансових інвестицій в бізнес-план;

- динаміка показників фінансової стійкості, ліквідності, платоспроможності та рентабельності роботи підприємства на всіх етапах реалізації бізнес-плану;

Оцінка дисконтованої економічної ефективності фінансових інвестицій основана на різноцінності грошових потоків коштів в часі, що пояснюється такими причинами [16]:

зниження купівельної спроможності й загальне підвищення цін;

отримання процентного прибутку (якщо гривню віднести в банк);

ризик (кредитор може не виконати свої боргові зобов’язання).

Так чи інакше відбувається зміна цінності національної валюти, тож у проектному аналізі це необхідно враховувати методом порівнювання різночасових грошей, так званим дисконтуванням [39].

Майбутня цінність Бс сьогоднішніх грошей визначається за формулою:

![]() (1.1)

(1.1)

де С – сьогоднішня сума грошей, що інвестуються;

d – постійна норма дисконту, що дорівнює прийнятій для інвестора нормі прибутку на капітал;

t – тривалість розрахункового періоду (в роках);

Сьогоднішня цінність Сб майбутніх грошей визначається таким чином:

![]() (1.2 )

(1.2 )

Перерахунок поточних і майбутніх сум в еквівалентній вартості шляхом дисконтування дозволяє визначити цінність проектів на основі поточних і майбутніх витрат і результатів. Підраховані за кожний рік життя проекту, вони дисконтуються, а потім підсумовуються з метою одержання загального показника цінності проекту, на основі якого роблять висновок щодо прийнятності проекту.

Критерії, що використовуються в аналізі інвестиційної діяльності, можна підрозділити на дві групи в залежності від того враховується чи ні часовий параметр: 1) засновані на дисконтованих оцінках; 2) засновані на облікових оцінках. До першої групи відносяться критерії:

чистий приведений ефект (Net Present Value, NPV);

індекс рентабельності інвестиції (Probability Index, PI);

внутрішня норма прибутку (Internal Rate of Return, IRR);

модифікована внутрішня норма прибутку (Modified Internal Rate of Return, MIRR);

дисконтований строк окупності інвестиції (Discounted Payback Period, DPP).

До другої групи відносяться критерії:

строк окупності інвестиції (Payback Period, PP);

коефіцієнт ефективності інвестиції (Accounting Rate of Return, ARR).

а) Метод розрахунку чистого приведеного ефекту(ЧДД)

Цей метод заснований на зіставленні величини вихідної інвестиції (IC) із загальною сумою дисконтованих чистих грошових надходжень, генерованих нею протягом прогнозованого періоду. Оскільки приплив коштів розподілений у часі, він дисконтується за допомогою коефіцієнта r, встановлюваного інвестором самостійно виходячи зі щорічного відсотка повернення, який він хоче чи може мати на інвестований їм капітал. Припустимо робиться прогноз про те, що інвестиція (IC) буде генерувати протягом n років річні доходи в розмірі Р1 , Р2 , …, Рn . Загальна накопичена величина дисконтованих доходів (Present Value, PV) і чистий приведений ефект (Net Present Value, NPV= ЧДД –чистий дисконтований доход) відповідно розраховуються по формулах [26]:

![]() (1.3)

(1.3)

![]() (1.4)

(1.4)

Якщо NPV>0, то проект варто прийняти; якщо NPV<0, то проект варто відкинути; NPV=0, то проект ні прибутковий, ні збитковий. Дамо економічне трактування критерію NPV з позиції власників компанії, що по суті і визначає логіку критерію NPV:

якщо NPV<0, то у випадку прийняття проекту цінність компанії зменшиться, тобто власники компанії понесуть збиток;

якщо NPV=0, то у випадку прийняття проекту цінність компанії не зміниться, тобто добробут її власників залишиться на колишньому рівні;

якщо NPV<0, то у випадку прийняття проекту цінність компанії, а отже, і добробут її власників збільшиться.

Проект із NPV=0 має додатковий аргумент у свою користь – у випадку реалізації проекту добробут власників компанії не зміниться, але в той же час обсяги виробництва зростуть, тобто компанія збільшиться в масштабах.

При прогнозуванні доходів по роках необхідно по можливості враховувати усі види надходжень як виробничого, так і невиробничого характеру, що можуть бути асоційовані з даним проектом.

Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку NPV модифікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на сгенеровані потоки прибутку інвестиційного проекту):

![]() (1.5)

(1.5)

де j – прогнозований середній рівень інфляції.

При розрахунку NPV, як правило, використовується постійна ставка дисконтування, однак при деяких обставинах, наприклад, очікується зміна рівня дисконтних ставок, можуть використовуватися індивідуалізовані по роках коефіцієнти дисконтування. Якщо в ході імітаційних розрахунків приходиться застосовувати різні коефіцієнти дисконтування, то формула (4) не застосовується, і проект прийнятний при постійній дисконтній ставці може стати неприйнятним.

Показник NPV відбиває прогнозну оцінку зміни економічного потенціалу комерційної організації у випадку прийняття розглянутого проекту. Цей показник адитивен у просторово-тимчасовому аспекті, тобто NPV різних проектів можна підсумовувати. Це дуже важлива властивість, що виділяє цей критерій із всіх інших і що дозволяє використовувати його в якості основного при аналізі оптимальності інвестиційного портфеля.

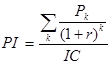

б) Метод розрахунку індексу рентабельності інвестиції(ІД,ІДД)

Цей метод є по суті наслідком попереднього. Індекс рентабельності (PI) = ІД(індекс доходності) розраховується по формулі [26]:

(1.6)

(1.6)

Якщо PI>1, то проект варто прийняти; якщо PI<1, то проект варто відкинути; якщо PI=1, то проект є ні прибутковим, ні збитковим.

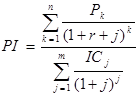

Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку PI модифікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на згенеровані потоки прибутку інвестиційного проекту):

(1.7)

(1.7)

На відміну від чистого приведеного ефекту індекс рентабельності є відносним показником: він характеризує рівень доходів на одиницю витрат, тобто ефективність вкладень – чим більше значення цього показника, тим вище віддача кожної гривні, інвестованої в даний проект. Завдяки цьому критерію PI дуже зручний при виборі одного проекту з ряду альтернативних, що мають приблизно однакові значення NPV (зокрема, якщо два проекти мають однакові значення NPV, але різні обсяги необхідних інвестицій, те вигідніше той з них, що забезпечує велику ефективність вкладень), або при комплектуванні портфеля інвестицій з метою максимізації сумарного значення NPV.

в) Метод розрахунку внутрішньої норми прибутку інвестиції(ВНД)

Під внутрішньою нормою прибутку інвестиції (IRR= ВНД) розуміють значення коефіцієнта дисконтування r, при якому NPV проекту дорівнює нулю:

IRR = r, при якому NPV = f( r ) = 0.

Іншими словами, якщо позначити IC=CF0 , то IRR знаходиться з рівняння [26]:

![]() (1.8)

(1.8)

Практичне застосування даного методу ускладнено, якщо в розпорядженні аналітика немає спеціалізованого фінансового калькулятора. У цьому випадку застосовується метод послідовних ітерацій з використанням табульованих значень дисконтованих множників. Для цього за допомогою таблиць вибираються два значення коефіцієнта дисконтування r1 <r2 таким чином, щоб в інтервалі (r1 , r2 ) функція NPV=f(r ) змінювала своє значення з “+” на “-” чи з “-” на “+”. Далі застосовують формулу

![]() (1.9)

(1.9)

де r1 - значення табульованого коефіцієнта дисконтування, при якому

f(r1 )>0 (f(r1 )<0)); r2 - значення табульованого коефіцієнта дисконтування, при якому f(r2 )<0 (f(r2 )>0)).

г) Метод визначення строку окупності інвестицій(СО, ДСО)

Цей метод, що є одним з найпростіших і широко використовуємих у світовій обліково-аналітичній практиці, не припускає тимчасової упорядкованості грошових надходжень [ ]. Алгоритм розрахунку строку окупності (СО) залежить від рівномірності розподілу прогнозованих доходів від інвестиції. Якщо доход розподілений по роках рівномірно, то строк окупності розраховується розподілом одноразових витрат на величину річного доходу, обумовленого ними. При одержанні дробового числа воно округляється убік збільшення до найближчого цілого. Якщо прибуток розподілений нерівномірно, то строк окупності розраховується прямим підрахунком числа років, протягом яких інвестиція буде погашена кумулятивним доходом. Загальна формула розрахунку показника СО має вид:

![]() , при якому

, при якому

![]() (1.10)

(1.10)

Нерідко показник СО = РР розраховується більш точно, тобто розглядається і дробова частина року; при цьому робиться припущення, що грошові потоки розподілені рівномірно протягом кожного року.

Тоді формула (1.10) модифікується для розрахунків як :

(1.11)

(1.11)

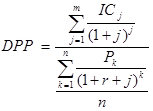

Деякі фахівці при розрахунку показника СО= РР рекомендують враховувати часовий аспект. У цьому випадку в розрахунок приймаються грошові потоки, дисконтовані по показнику WACC, а відповідна формула для розрахунку дисконтованого строку окупності (DPP) має вид:

![]() , при якому

, при якому

![]() (1.12)

(1.12)

Очевидно, що у випадку дисконтування строк окупності збільшується, тобто завжди DPP>PP. Іншими словами, проект прийнятний за критерієм СО може виявитися неприйнятним за критерієм DPP= ДСО.

Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку ДСО(DPP) модифікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на сгенеровані потоки прибутку інвестиційного проекту):

(1.13)

(1.13)

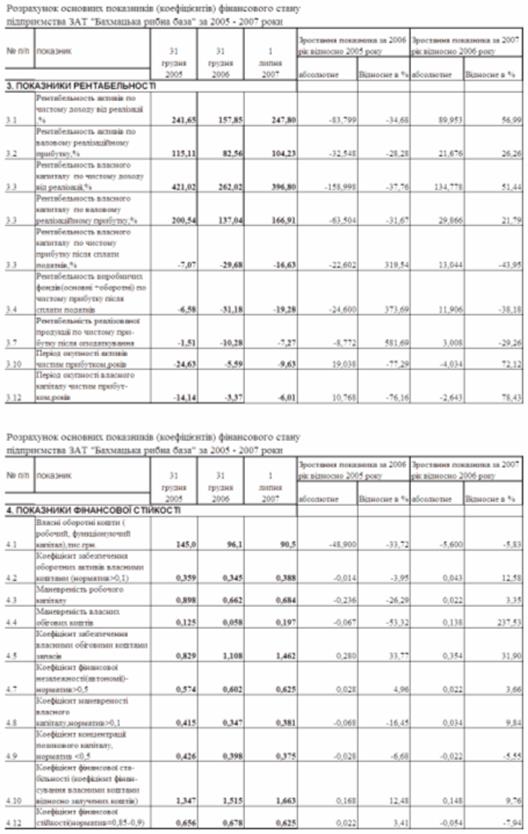

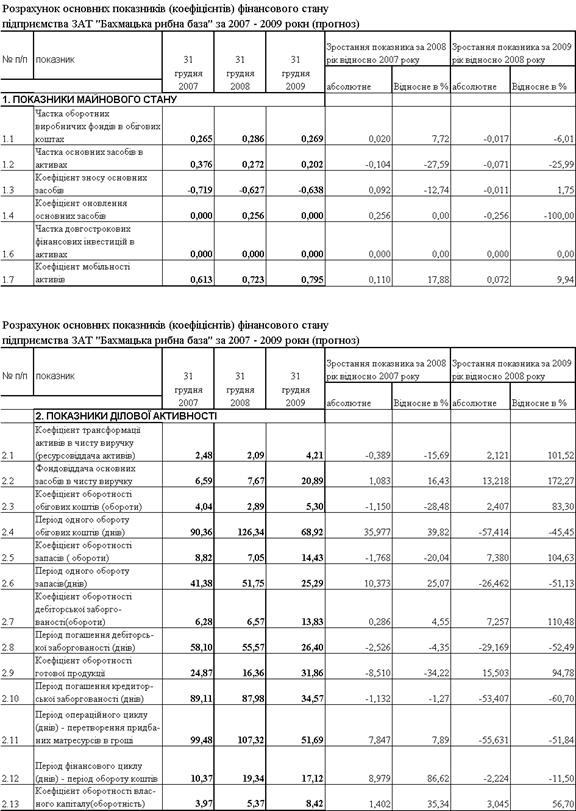

Розрахунки динаміки показників фінансової стійкості, ліквідності, платоспроможності та рентабельності роботи підприємства на всіх етапах реалізації бізнес-плану виконуються за алгоритмами, наведеними в табл. 1.1 – 1.5. [31].

Таблиця 1.1

Алгоритми розрахунку показників рентабельності

| № п/п |

Показник |

Умовн поз-ня |

Формула для розрахунку |

Джерела інформації з форм фінзвітності |

| ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ |

||||

| 1 |

Рентабельність активів за прибутком від звичайної діяльності |

Rзв |

Прибуток від звичайної діяльності / Валюта активів |

Форма 2(190) / Форма1 (280) |

| 2 |

Рентабельність капіталу (активів) за чистим прибутком |

Rа |

Чистий Прибуток / Валюта активів |

Форма 2(220) / Форма1 (280) |

| 3 |

Рентабельність власного капіталу |

Rвк |

Чистий Прибуток / Власний капітал |

Форма 2(220) / Форма1 (380) |

| 4 |

Рентабельність виробничих фондів |

Rвф |

Чистий Прибуток / Виробничі фонди |

Форма 2(220) /Фор-ма1 (030+100+120) |

| 5 |

Рентабельність реалізо-ваної продукції за прибутком від реалізації |

Rq |

Прибуток від реалізації / Виручка |

Форма 2(050-070-080) /Форма 2 (035) |

| 6 |

Рентабельність реалізованої продукції за прибутком від операційної діяльності |

Rqоп |

Прибуток від операційної діяльності / Виручка |

Форма 2(100) / Форма 2 (035) |

| 7 |

Рентабельність реал. продукції за прибутком |

Rqч |

Чистий прибуток / Виручка |

Форма 2(220) / Форма 2 (035) |

| .8 |

Коефіцієнт стійкості економічного зростання |

Ксез |

Реінвестований прибуток / Власний капітал |

Форма 2(100 - 335)* Ф.2(220)/100 /Форма 1 (380) |

| 9 |

Коефіцієнт реінвестування |

Кр |

Реінвестований прибуток / Чистий прибуток |

Форма 2(100 - 335)* Ф.2(220)/100 /Форма 2 (220) |

| 10 |

Період окупності капіталу |

Тк |

Активи/Чистий прибуток |

Форма 1(280) / Форма 2 (220) |

| 11 |

Період окупності власного капіталу |

Твк |

Власний капітал / Чистий прибуток |

Форма 1(380) / Форма 2 (220) |

Таблиця 1.2

Алгоритми розрахунку показників ділової активності

| № п/п |

Показник |

Умовне позначення |

Формула для розрахунку |

Джерела інформації з форм фін звітності |

| ПОКАЗНИКИ ДІЛОВОЇ АКТИВНОСТІ |

||||

| 1 |

Коефіцієнт трансформації |

Кт |

Чиста виручка від реалізації / Валюта активів |

Форма 2(035) /Форма1 (280) |

| 2 |

Фондовіддача |

Фоф |

Чиста виручка від реалізації / Основні виробничі фонди |

Форма 2(035) /Форма1 (030) |

| 3 |

Коефіцієнт оборотності обігових коштів (обороти) |

Ко |

Чиста виручка від реалізації / Обігові кошти |

Форма 2(035) /Форма1 (260+270) |

| 4 |

Період одного обороту обігових коштів (днів) |

Чо |

365/ Ко |

365 / Ко |

| 5 |

Коефіцієнт оборотності запасів ( обороти) |

Коз |

Собівартість реалізації / Середні запаси |

Форма 2(040) /Форма1 (100+120+130+140 +150) |

| 6 |

Період одного обороту запасів(днів) |

Чз |

365 / Коз |

365 / Коз |

| 7 |

Коефіцієнт оборотності дебіторської заборго-ваності(обороти) |

Кдз |

Чиста виручка від реалізації / Середня дебіторська заборгованість |

Форма 2(035) /Форма1 (050+170+180+190+200+210) |

| 8 |

Період погашення дебіторської заборгованості (днів) |

Чдз |

365 / Кдз |

365 / Кдз |

| 9 |

Коефіцієнт оборотності готової продукції |

Кгп |

Чиста виручка від реалізації / Готова продукція |

Форма 2(035) /Форма1 (130) |

| 10 |

Період погашення кредиторської заборгованості (днів) |

Чкз |

Середня кредиторська заборгованість *360/ Собівартість реалізації |

Форма 1(500+520+530 +550+580) /Форма 2 (040) |

| 11 |

Період фінансового циклу (днів) - період обороту коштів |

Чфц |

Чфц= Чоц - Чкз |

Чфц= Чоц – Чкз |

| 12 |

Коефіцієнт оборотності власного капіталу(оборотність) |

Квк |

Чиста виручка від реалізації / Власний капітал |

Форма 2(035) /Форма1 (380+430+630) |

Таблиця 1.3

Алгоритми розрахунку показників майнового стану

| № п/п |

Показник |

Умовне позначення |

Формула для розрахунку |

Джерела інформації з форм фін звітності |

| ПОКАЗНИКИ МАЙНОВОГО СТАНУ |

||||

| 1. |

Частка оборотних виробничих фондів в обігових коштах |

Ч овф |

Оборотні виробничі фонди/ Оборотні активи |

Форма 1 (100+120+270) /Форма1 (260+270) |

| 2 |

Частка основних засобів в активах |

Ч оз |

Залишкова вартість основних засобів / Валюта активів |

Форма 1(030) / Форма1 (280) |

| 3 |

Коефіцієнт зносу основних засобів |

К зн |

Знос основних засобів/ Первісна вартість основних засобів |

Форма 1(032) / Форма1 (031) |

| 4 |

Коефіцієнт оновлення основних засобів |

К он |

Збільшення за звітний період первісної вар-тості основних засобів/ Первісну вартість основних засобів |

Форма 1((031к)-(031п)) / Форма1 (031п) |

| 5 |

Частка довгострокових фінансових інвестицій в активах |

Ч дф |

Довгострокові фінансові інвестиції / валюта активів |

Форма 1(040+045) /Форма1 (280) |

| 6 |

Частка оборотних виробничих активів |

Ч ова |

Оборотні виробничі фонди/ Валюта активів |

Форма 1(100+120+270) /Форма1 (280) |

| 7 |

Коефіцієнт мобільності активів |

К моб |

Мобільні активи / Немобільні активи |

Форма 1(260+270) /Форма1 (080) |

Платоспроможність підприємства – це здатність підприємства впевнено сплачувати всі свої боргові зобов’язання згідно з встановленими строками або відповідно до договірних умов [30]. Її можна вивчати за минулий період, на якусь певну (звітну) дату або як майбутню можливість розрахувати у необхідні терміни за існуючими короткостроковими зобов’язаннями.

Платоспроможність підприємства визначається системою показників ліквідності оборотних активів балансу. Знаменник в усіх наведених показників один і той самий – поточні пасиви, тобто термінові невідкладні зобов’язання.

Показники ліквідності характеризують здатність фірми виконувати свої поточні (короткострокові) зобов’язання за рахунок поточних активів.

Коефіцієнт загальної ліквідності (Кл.заг . ) (коефіцієнт покриття) – це відношення поточних активів (Апот ) до поточних зобов’язань (Зпот ):

![]() , (1.14)

, (1.14)

де : ![]() - поточні активи балансу (Форма 1 строка 260);

- поточні активи балансу (Форма 1 строка 260);

![]() - поточні зобов ' язання балансу ( Форма 1 строка 620);

- поточні зобов ' язання балансу ( Форма 1 строка 620);

Цей результат співвідноситься з одиницею і показує, скільки грошових одиниць поточних активів припадає на одну грошову одиницю поточних зобов’язань.

При Кл.заг. <2 вважається, що платоспроможність підприємства невисока існує певний фінансовий ризик. Співвідношення 2:1 вважається нормальним, але для деяких сфер бізнесу воно може коливатись від 1,2 до 2,5 [31].

Коефіцієнт термінової ліквідності (Кл.терм . ) – це відношення активів високої ліквідності (Алікв ) до поточних зобов’язань:

![]() , (1.15)

, (1.15)

де : Алікв - активи високої ліквідності = поточні активи – запаси (Форма 1 строки (260-100-110-120-130-140-150);

Коефіцієнт абсолютної ліквідності (Кл. абс . ) характеризується відношенням грошових засобів та коротк. цінних паперів (Г,Цп ) до поточних зобов’язань:

![]() , (1.16 )

, (1.16 )

де : Г,Цп – грошові засоби та короткострокові цінні папери (Форма 1 строки (230+240)) ;

Значення цього коефіцієнта є достатнім, якщо він перевищує 0,2 – 0,25 [31].

Співвідношення короткострокової дебіторської та кредиторської заборгованостей – показує наскількі термінові надходження від боржників до підприємства відповідають терміновим вимогам кредиторів до підприємства:

![]() , (1.17)

, (1.17)

де : Здеб – короткострокова дебіторська заборгованість (Форма 1 строки (160+170+180+190+200+210));

Зкред – короткострокова кредиторська заборгованість(Форма 1 строки (520+530+540));

Значення цього коефіцієнту є сприятливими , якщо він перевищує 1,25 [31].

Однією з найважливіших характеристик фінансового стану підприємства є фінансова стійкість. Фінансова стійкість характеризує ступінь фінансової незалежності підприємства щодо володіння своїм майном і його використання.

В табл. 1.4 наведені алгоритми розрахунків показників фінансової стійкості підприємства з використанням форм фінансової звітності – Форма 1 “Баланс” та Форма 2 “Звіт про результати фінансової діяльності” [8], [9]:

Для оперативного розрахунку абсолютних показників фінансової стійкості (коефіцієнту покриття запасів оборотними коштами) вартість запасів (З) порівнюється з послідовно поширюваним переліком таких джерел фінансування [16]:

власні оборотні кошти (НВОК );

власні оборотні кошти і довгострокові кредити та позики (НВОК + Дп );

власні оборотні кошти, довго- та короткострокові кредити і позики (НВОК + Дп + ДФЗ ).

Відповідно до забезпеченості запасів згаданими варіантами фінансування можливі чотири типи фінансової стійкості :

1. Абсолютна стійкість - для забезпечення запасів (З) достатньо власних оборотних коштів; платоспроможність підприємства гарантована: З < НВОК

2. Нормальна стійкість – для забезпечення запасів крім власних оборотних коштів залучаються довгострокові кредити та позики; платоспроможність гарантована:

З < НВОК +Дп

3. Нестійкий фінансовий стан – для забезпечення запасів крім власних оборотних коштів та довгострокових кредитів і позик залучаються короткострокові кредити та позики; платоспроможність порушена, але є можливість її відновити:

З < НВОК + Дп + ДФЗ

4. Кризовий фінансовий стан – для забезпечення запасів не вистачає “нормальних” джерел фінансування; підприємству загрожує банкрутство:

З > НВОК + Дп + ДФЗ

Забезпеченість запасів джерелами формування є сутністю фінансової стійкості, її зовнішнім проявом, а наслідком є платоспроможність (ліквідність).

Таблиця 1.4

Алгоритми розрахунку показників фінансової стійкості

| Показник |

Умов. позн. |

Формула для розрахунку |

Джерела інформації з форм фінзвітності |

||

| ПОКАЗНИКИ ФІНАНСОВОЇ СТІЙКОСТІ |

|||||

| 1 |

Власні обігові кошти (робочий, функціонуючий капітал) |

Рк |

Оборотні активи – короткострокові зобов'язання |

Форма 1(260+270-620-630) |

|

| 2 |

Коефіцієнт забезпечення оборотних активів власними коштами |

Кзвк |

Власні обігові кошти / оборотні кошти |

Форма 1(380+430-080) /Форма1 (260+270) |

|

| 3 |

Маневреність робочого капіталу |

Мрк |

Запаси / Робочий капітал |

Форма 1(100+120 +130+140+150) /Форма1 (260+270-620-630) |

|

| 4 |

Маневреність власних обігових коштів |

Мвок |

Грошові Кошти / Власні обігові кошти |

Форма 1(230+240) /Форма1 (380+430-080) |

|

| 5 |

Коефіцієнт забезпечення власними обіговими коштами запасів |

Кзап |

Власні обігові кошти / Запаси |

Форма 1(380+430-080) /Форма1 (100+120 +130+140+150) |

|

| 6 |

Коефіцієнт покриття запасів |

Кпз |

"Нормальні" джерела покриття запасів / Запаси |

Форма 1(380+430 +480-080+500+520+530+540) /Форма1 (100+120 +130+140+150) |

|

| 7 |

Коефіцієнт фінансової незалежності (автономії) |

Кавт |

Власний капітал / Валюта Пасивів балансу |

Форма 1(380+430+630) /Форма1 (640) |

|

| 8 |

Коефіцієнт маневреності власного капіталу |

Км |

Власні обігові кошти / Власний капітал |

Форма 1(380+430+630-080) /Форма1 (380+430+630) |

|

| 9 |

Коефіцієнт концентрації позикового капіталу |

Кпк |

Позиковий капітал/Валюта пасивів |

Форма 1(480+620) /Форма1 (640) |

|

| 10 |

Коефіцієнт фінансової стабільності (коефіцієнт фінансування) |

Кфс |

Власні кошти / позикові кошти |

Форма 1(380+430+630) /Форма1 (480+620) |

|

| 12 |

Коефіцієнт фінансової стійкості |

Кфст |

Власний капітал + довгострокові зобов ' язання / Валюта пасивів |

Форма 1(380+430+480+630) /Форма1 (640) |

|

РОЗДІЛ 2. МАРКЕТИНГОВЕ ОБГРУНТУВАННЯ ПЕРСПЕКТИВНОСТІ РОЗВИТКУ ГАЛУЗІ ПРЕСЕРВНОЇ ПЕРЕРОБКИ РИБИ ДЛЯ ЗАТ “БАХМАЦЬКА РИБНА БАЗА”

2.1 Загальна характеристика виробництва пресервів в галузі переробки риби

Пресерви – це солоний продукт з риби, інших водних живих ресурсів з додаванням консервантів чи антисептиків, розфасований у герметизовану тару, що підлягає зберіганню при температурі від 0° C до мінус 15° C [1] та випускається згідно технічних умов – ГОСТ 3945-78, ГОСТ 7453-86, ГОСТ 9862-90, ДСТУ 20546-85, ДСТУ 20056-97, ТУУ 15.2.2572.2541:002-2002.

Згідно Закону України "Про рибу, інші водні живі ресурси та харчову продукцію з них" [3], введеного в дію у 2003 році - переробку продуктів лову мають право здійснювати суб'єкти господарювання за наявності у них дозволу на цей вид діяльності, який видається органами державної санітарно-епідеміологічної служби та державною службою ветеринарної медицини.

Суб'єкти господарювання, які здійснюють рибоконсервне та пресервне виробництво, підлягають обліку в центральному органі виконавчої влади у сфері рибного господарства. Облік суб'єктів господарювання засвідчується номером, який присвоюється їм для маркування продукції власного виробництва. Переробку продуктів лову можуть здійснювати тільки суб'єкти господарювання, виробництво яких пройшло атестацію на виконання цих робіт.

Під час переробки продуктів лову повинні забезпечуватися:

- ведення обліку надходження продуктів лову, а також обліку виготовленої з них продукції;

- проведення постійного контролю якості та безпеки продуктів лову, що надходять на переробку, а також супутніх матеріалів та харчової продукції з них відповідно до статті 7 Закону [4];

- реалізація виготовленої харчової продукції та використання продуктів лову для переробки лише за наявності документального підтвердження їх якості та безпеки;

Контроль якості продуктів лову, харчової продукції з них та супутніх матеріалів здійснює виробнича лабораторія, яка підлягає акредитації.

Згідно з “Порядком обліку суб'єктів господарювання, які здійснюють консервне та пресервне виробництво з риби та інших водних живих ресурсів (далі - суб'єкти господарювання)” [5], для здійснення підприємницької діяльності в області переробки рибної продукції необхідно здійснити ліцензування та сертифікацію виробництва :

1. Облік суб'єктів господарювання засвідчується номером, який присвоюється їм для маркування продукції власного виробництва (далі - номер).

2. Облік проводиться з метою ведення Переліку суб'єктів господарювання, які здійснюють консервне та пресервне виробництво з риби та інших водних живих ресурсів (далі - Перелік), та створення бази даних щодо їх виробництва.

3. Обліку підлягають суб'єкти господарювання, що мають дозвіл на цей вид діяльності :

- атестат виробництва - офіційне підтвердження органом з сертифікації наявності необхідних та достатніх умов, які забезпечують дотримання встановлених нормативно-правовими актами та нормативними документами вимог до конкретного переробного виробництва [6];

- дозвіл територіальної установи державної санітарно-епідеміологічної служби на виробництво консервів та пресервів з риби та інших водних живих ресурсів, виданий на підставі позитивного висновку державної санітарно-епідеміологічної експертизи з узгодженим асортиментом продукції;

- дозвіл територіальної державної установи ветеринарної медицини на виробництво консервів та пресервів з риби та інших водних живих ресурсів на підставі його відповідності ветеринарним вимогам;

- атестат акредитації виробничої лабораторії на право проведення вимірювань з галуззю акредитації - для консервних виробництв. Для пресервних виробництв можливо подання копії атестата акредитації іншої вимірювальної лабораторії на право проведення вимірювань з галуззю акредитації та копії договору з такою лабораторією на проведення таких вимірювань.

Реалізація пресервів здійснюється при наявності в товаросупровідних документах наступних свідоцтв :

- ветеринарного свідоцтва;

- свідоцтва виробника про якість;

- сертифіката відповідності чи свідоцтва про визнання в Україні іноземного сертифіката (для імпортованої продукції);

- маркування згідно з вимогами Закону України "Про якість та безпеку харчових продуктів і продовольчої сировини" [4].

Типовий склад інгредієнтів в пресервах з оселедця :

філе оселедця (шматочки) – 70 % від ваги нетто;

суміш спецій;

олія;

сіль;

дозрівач;

консервант Е-211.

Харчова цінність продукту ( в 100 г.) :

білків – 14 г.;

жирів – 27 г.;

енергетична цінність – 298 Ккал /100 г.

Строк зберігання :

при розфасовці в пластикові банки з кришкою – 90 днів (3 місяці);

при розфасовці в скляну тару –90 днів (3 місяці);

при герметичній розфасовці в алюмінієві банки – 240 днів (8 місяців);

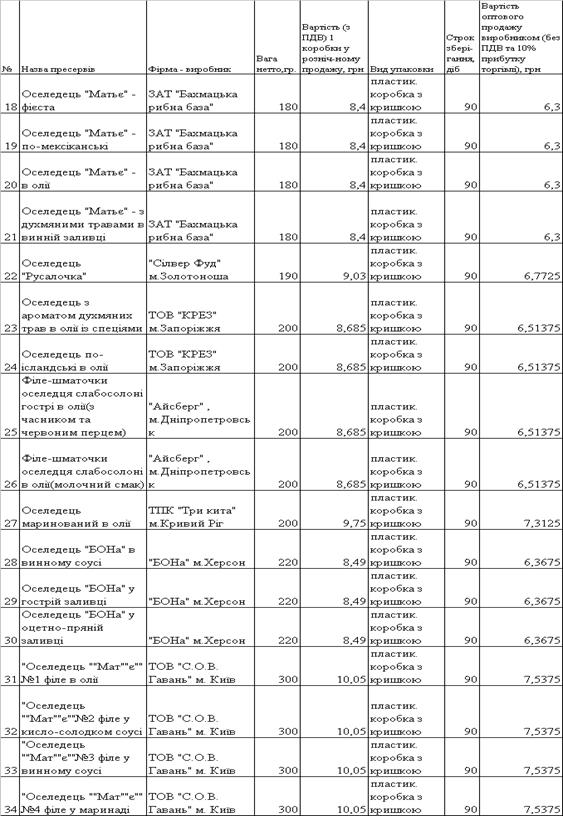

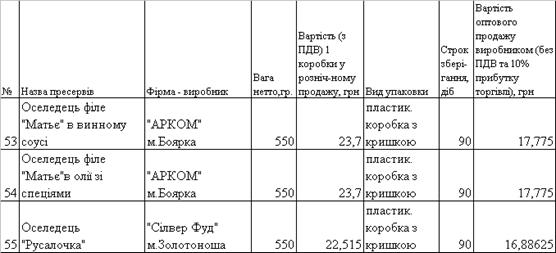

На рис.2.1, 2.2 наведені деякі типові види розфасовок та заливок пресервів з оселедця.

| Оселедець філе "Матьє" у винному соусі 350г (Плеяди) |

|

|

|

Одна з найпопулярніших позицій. Ніжні шматочки оселедця в соусі з доданням сухого вина і тонким ароматом ретельно підібраних спецій. |

| Склад: філе оселедця,сіль, цукор, вино сухе, кислота лимонна, спеції, консервант Е-211, дозрівач |

|

| ТУУ 15.225729541.002-2002 |

|

| Штрихкод: 4820024530484 |

|

| Умови зберігання: |

від -2 до -8*С не більше 90 діб |

| Фасовка: |

полімерна баночка/лодка 350г |

| Оселедець філе в банкетній заливці 170г (Плеяди) |

|

|

|

Склад: філе оселедця,сіль, цукор, вино сухе, кислота лимонна, спеції, консервант Е-211 |

| ТУУ 15.2- 20601782.001-2001 |

|

| Штрихкод: 4820024530811 |

|

| Умови зберігання: |

від 0 до -8*С не більше 90 діб |

| Фасовка: |

полімерна баночка/лодка 170г |

| Оселедець по-ісландські в біловинному соусі, 125г. (Раптика) |

|

|

|

Оселедецеві по-ісландські "Раптика" в біловинному соусі властивий витончений смак і аромат натурального білого вина. Сполучення оселедця і біловинного соусу надає продукту неповторний букет і запах свіжої виноградної лози. Цей вид разом із оселедцем в червоновинному соусі користується заслуженою увагою і попитом. |

| Розфасовано в алюмінієві банки з кільцем для відкривання Маса нетто - 125 г. Термін зберігання - 8 місяців при температурі від 0°C до -8°C |

|

| Оселедець по-ісландські в гірчичному соусі "Діжон", 125г (Раптика) |

|

|

|

Філе-шматочки оселедця в соусі "Діжон" - новий вид продукції для шанувальників дивовижного і неповторного смаку оселедця в гірчичному соусі. Руську гірчицю ми обробляємо в особовий спосіб, додаємо духмяні прянощі. Чудове сполучення вершкової ніжності й гостроти справжньої гірчиці! |

| Розфасовано в алюмінієві банки з кільцем для відкривання Маса нетто - 125 г. Термін зберігання - 8 місяців при температурі від 0°C до -8°C |

|

Рис.2.1 Типові види розфасовки та асортиментів заливки пресервів з оселедця

| Оселедець в майонезі з ананасами 170г АРКОМ |

|

| Склад: філе оселедця, сіль,ананаси, кукурудза, морква, цибуля, майонез, консервант Е211 |

|

|

|

ТУУ 15.2- 20601782.001-2001 |

| Штрихкод: 4823030700575 |

|

| Умови зберігання: |

від 0 до -8*С не більше 90 діб |

| Фасовка: |

полімерна баночка/черепашка 170г |

| Оселедець філе "Матьє" в винному соусі 170 г Арком |

|

|

|

Склад: філе оселедця,сіль, цукор, вино сухе, кислота лимонна, спеції, консервант Е-211, дозрівач |

| ТУУ 15.2- 20601782.001-2001 |

|

| Штрихкод: 4820024530200 |

|

| Умови зберігання: |

від -2 до -8*С не більше 90 діб |

| Фасовка: |

полімерна баночка/черепашка 170г |

Рис.2.2. - Типові види розфасовки та асортиментів заливки пресервів з оселедця з салатними наповнювачами

2.2 Оцінка рушійних сил розвитку та сил конкуренції в галузі виробництва пресервів для ЗАТ “Бахмацька рибна база”

Основними рушійними силами для розвитку виробництва пресервів для ЗАТ “Бахмацька рибна база” є:

20-річний досвід роботи в рибообробній промисловості;

наявність технологічного специфічного виробництва по первинній обробці рибної сировини;

наявність кваліфікованого персоналу та технологій;

високий попит на готову рибну продукцію у вигляді пресервів;

поява спеціалізованих супермаркетів з холодильниками, в яких

продукція зберігається на протязі 3-х місячного терміну, та зростаючих

заявок від них на постачання продукції;

Аналіз ринкового становища ЗАТ «Бахмацька рибна база» має велике значення, оскільки підприємство працює на специфічному ринку, з високим рівнем конкуренції і високою місткістю. Для виявлення інтенсивності конкуренції на ринку рибних пресервів скористаємось моделлю п’яти сил конкуренції М. Портера [12], до яких відносяться: суперництво між продавцями всередині галузі; фірми, що пропонують товари-замінники (субститути); можливість появи нових конкурентів всередині галузі; здатність постачальників диктувати свої умови; здатність споживачів диктувати свої умови.

Характеристика окремих сил складена на основі експертних оцінок і наведена в таблиці 2.1. Як бачимо, використання методу М. Портера показує, що в цілому становище підприємства на ринку досить нестабільне. Найбільший ризик цьому становищу можуть надати підвищення цін постачальниками сировини та поява нових конкурентів [14].

Таблиця 2.1

Характеристика окремих сил для ЗАТ «Бахмацька рибна база»

| № |

Сила |

Характеристика дії |

Експертна оцінка за 5-ти бальною шкалою |

| 1 |

Ризик входу потенційних конкурентів |

Досить високий |

2 |

| 2 |

Можливості “торгуватися” (знижувати ціни) покупців |

Покупці мають обмежені можливості впливати на ціни. |

4 |

| 3 |

Загрози товарів, що заміщують основний асортимент |

Невисокі |

4 |

| 4 |

Можливості “торгуватися” (підвищувати ціни) постачальників |

Досить високі |

2 |

| 5 |

Конкуренція серед існуючих фірм-продавців |

Досить висока |

2 |

| Сукупна дія сил |

Нестабільне становище на конкурентному ринку |

2,8 |

Загальна стратегічна модель Портера для нестабільного становища підприємства на конкурентному ринку розглядає дві основні концепції планування маркетингу й альтернативи, властиві кожній з них: вибір цільового ринку (у рамках усієї галузі чи окремих сегментів) і стратегічна перевагу (унікальність чи ціна).

Поєднуючи ці дві концепції, модель Портера ідентифікує наступні базові стратегії:

перевага по витратах,

диференціація ,

концентрація.

Використовуючи стратегію переваги по витратах, фірма орієнтується на широкий ринок і робить товари у великій кількості. За допомогою масового виробництва вона може мінімізувати питомі витрати і пропонувати низькі ціни. Це дозволяє мати більш високу частку прибутку в порівнянні з конкурентами, краще реагувати на ріст собівартості і залучати споживачів, що орієнтуються на рівень цін.

Використовуючи стратегію диференціації, фірма націлюється на великий ринок, пропонуючи товар, що розглядається як “виділений”. Компанія випускає привабливий для багатьох товар, що проте “виділяється” споживачами як унікальний у силу його дизайну, характеристик, приступності, надійності і т.д. У результаті ціна не грає настільки важливої ролі, і споживачі здобувають достатню лояльність до товарної марки.

У рамках стратегії концентрації компанія виділяє специфічний сегмент ринку через низькі ціни чи унікальну пропозицію. Вона може контролювати витрати за допомогою концентрації зусиль на декількох ключових товарах, призначених для специфічних споживачів, створенні особливої репутації при обслуговуванні ринку, що може бути незадоволений конкурентами.

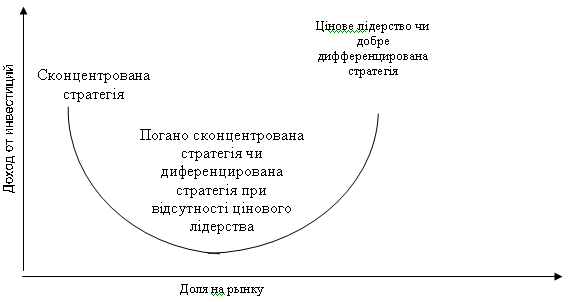

Відповідно до моделі Портера залежність між часткою на ринку і прибутковістю носить U - образний характер, як показано на рис.1.3. Фірма з невеликою часткою ринку може процвітати за допомогою розробки чітко сконцентрованої стратегії. Компанія, що має велику частку ринку, може процвітати в результаті переваги по загальних витратах чи диференційованій стратегії. Однак компанія може "зав'язнути в середині", якщо вона не має у своєму розпорядженні ефективної й унікальної продукції чи переваг по загальних витратах. На відміну від матриці "Бостон консалтинг груп" і програми PIMS відповідно до моделі Портера невелика фірма може мати прибуток, концентруючи на якій-небудь одній конкурентній "ніші", навіть якщо її загальна частка на ринку буде незначною. Фірмі не обов'язково бути великою, щоб мати гарні показники.

Рис. 2.3 Зв’язок долі на ринку та доходу фірми в загальній стратегічній моделі Портера [17]

На рис.2.4 наведені результати статистичної обробки даних маркетингових спостережень ринку реалізації пресервів виробників України (Додаток В). Як показують результати, наведені на рис.2.4, – максимальна оптова конкурентна ціна реалізації баночок пресервів для ЗАТ “Бахмацька рибна база” для ваги нетто 180 г. становить 6,0 грн. за 1 банку (без ПДВ та торгової націнки рознічного продавця 10%).

Рис.2.4. - Статистична обробка маркетингових спостережень ринку пресервів на Україні (за ціновими пропозиція Супермаркетів –2007 рік)

2.3 Діагностика конкурентних позицій підприємств- суперників та аналіз найближчих конкурентів

Найближчими основними конкурентами на ринку пресервів з оселедця у Київській області для ЗАТ “Бахмацька рибна база” є :

А) ТОВ «Плеяди» , м. Боярка , провулок Сосновий 2, Тел. (04498) 42-800,

46-801, 46-820 ,pleyady@mail.ru

Випускає номенклатурний ряд - 55 видів пресервів з оселедця в коробках від 170г до відер 5-10 кг

Компанія «Плеяди» успішно працює на ринку рибних і морепродуктов з 1998 року і займає лідируючі позиції в цій галузі. З кожним роком компанія «Плеяди» удосконалює технології виробництва і якість продукції, орієнтуючись на бажання споживачів. У 2000 році ТМ «Плеяди» стала лауреатом всеукраїнського конкурсу «Бренд року», у 2004р. - усеукраїнського конкурсу «100 кращих товарів України”, у 2005 р. одержала диплом «За кращий стенд» на виставці «ПродЭкспо-Украина» .

ТОВ «Плеяди» випускає готові рибні делікатеси з максимумом збережених корисних речовин.

Асортимент продукції, що випускається, понад 300 найменувань: риба холодного і гарячого копчення, солона, вялена, пресерви з оселедця, скумбрії, лососевих, салати з морської капусти, різні делікатеси у вакуумному упакуванні. Серед клієнтів нашого підприємства більш 1000 організацій оптової і роздрібної торгівлі.

Особливістю копчених морських делікатесів ТМ «Плеяди» є класична технологія гарячого димового копчення – їх обробляють димом, використовуючи деревину вільхи. Такий підхід додає дарункам моря незвичайний смак і дозволяє зберегти весь комплекс необхідних організму речовин, що містяться в морепродуктах: легко засвоюваний білок , незамінні амінокислоти, вітаміни, мікроелементи.

Крім класичних видів пресерв ТОВ «Плеяди» пропонує: ніжні шматочки скумбрії, горбуші й оселедці в сполученні з підібраними спеціями, солодким перцем, кукурудзою, горошком, грибами й ананасами. А щоб не втратитися в такому достатку асортименту, компанія «Плеяди» постійно проводить дегустації своєї продукції в супермаркетах. Ви маєте можливість познайомитися з новими видами продукції й оцінити її якість. У 2004 році компанія «Плеяди» випустила нову асортиментну лінію пресерв оселедця торгової марки «Арком», а в квітні 2005 року торгову марку «Рибний день».

| Оселедець філе "Матьє" в олії з духмяними травами 330г (Плеяди) |

|

|

|

Склад: філе оселедця, сіль, дозрівач, спеції, олія рослинна, консервант Е-211 |

| ТУУ 15.225729541.002-2002 |

|

| Штрихкод: 4820024530453 |

|

| Умови зберігання: |

Від -2 до -8*С не більше 90 діб |

| Фасовка: |

полімерна баночка/лодка 330г |

| Оселедець філе "Матьє" в олії зі спеціями 330г (Плеяди) |

|

|

|

Склад: філе оселедця, сіль, дозрівач, спеції, олія рослинна, консервант Е-211 |

| ТУУ 15.225729541.002-2002 |

|

| Штрихкод: 4820024530477 |

|

| Умови зберігання: |

Від -2 до -8*С не більше 90 діб |

| Фасовка: |

полімерна баночка/лодка 330г |

Рис. 2.5. -Загальний вид продукції основних конкурентів на ринку пресервів

б) ТОВ "С.О.В. Гавань", Адрес: 03151 Украина, г.Киев,

ул. Молодогвардейская 32 , Тел./факс: (+38044)246-26-86, 241-12-87

E-mail: marketing@sovgavan.com

Випускає номенклатурний ряд - 23 видів пресервів з оселедця в упаковці від 150 г до 300 г

2.4 Визначення провідних факторів успіху та перспективи розвитку в галузі виробництва пресервів

Попит на пресерви в останній час зростає, та як споживач купує товар, готовий до споживання, на відміну від рибних продуктів, які потребують додаткових затрат часу на переробку та приготування.

Провідними факторами успіху[3] в галузі виробництва та реалізації пресервів є наступні :

а) Сертифікація виробництва та отримання індивідуального номера виробника, який свідчить на наклейці про якість технологічного процесу, наявність лабораторії контролю за якістю вхідної сировини та вихідної продукції.

б) Асортиментна стратегія

Асортиментна стратегія основується на випуску 4-х типів пресервів в невеликих прозрачних пластикових упаковках – 180 г. та 320 г., що дозволяє споживачу роздивитися зовнішній вид шматочків оселедця, а яскрава наклейка є одночасно ї інформацією для споживача і рекламою ( як, наприклад, “по-мексіканські”, що збуджує у споживача вкусові мрії про остру заливку з неопробованим вкусом). Наявність однакового товару, розфасованого у різні за вагою банки, дозволить споживачу зробити “ пробну покупку” банки вагою 180 г. (за 5,90 грн.), я якщо пресерви стануть до смаку, то споживач буде покупати більш “економну” банку вагою 330 г.(за 10,90 грн.).

в) Цінова політика

Цінова політика буде формуватися на основі :

невеликих знижок відносно цін конкурентів на початковому етапі планомірного захвату частки ринку споживача;

збереження встановленої норми виробничої доходності бізнесу в 25%, що дозволить оперувати витратами реалізації для досягнення загальної рентабельності підприємства не нижче 10 –15%;

г) Стратегія просунення продукції

В якості стратегії просунення продукції на ринку доцільною є стратегія “проштовхування”[4] , яка передбачає об’єднання всіх зусиль на просунення товарів по каналах розподілу :

розробка бренд-марки пресервів ЗАТ “Бахмацька рибна база” на основі сертифікації виробництва;

проведення рекламної компанії “Наша якість – це офіційний державний номер сертифікації № ___” та розробки фірмової наклейки і фірмової розфасовки;

оптимізація поставок продукції у мережу власних магазинів та особливо на ринок м.Києва на основі наявності складів на холодокомбінаті № 3;

заключення прямих договорів з мережами універсамів м.Києва про пряму поставку продукції на постійній основі та впровадження “полок продукції ЗАТ “Бахмацька рибна база””;

В даний момент розвиток виробництва пресервів йде в наступних напрямках :

1) Розширення асортиментного ряду традиційних пресервів з оселедця з різноманітними заливками та добавками;

2) Освоєння технології пресервів з більш дорогих сортів риби (скумбрія, ставрида, лососеві);

3) Освоєння технологій герметизації пресервів в алюмінієві банки з ключом відкриття з підвищенням строку використання з 3-х місяців до 8-ми місяців;

Основними проблема розвитку виробництва є:

100% залежність виробників від імпорту рибної сировини, оскільки в Україні відсутній риболовний флот при наявності морських портів і виходів в Атлантику та інші світові океани.

практично 90% ручний труд при обработці риби, що стримує підвищення обсягів виробництва.

2.5 Економічна діагностика діяльності підприємства ЗАТ “Бахмацька рибна база” та умов для виробництва пресервів

Бахмацька оптово-розрахункова рибна база заснована в 1977 році та підпорядковувалась обласному об’єднанню “Чернігівриба”. Загальна чисельність працюючих на підприємстві сягала 82 працівників. За радянських часів рибна база обслуговувала шість районів Чернігівської області з середнім річним обсягом реалізації рибних продуктів 5-6 тис.тон.

У 1994 році підприємство перетворене у закрите акціонерне товариство ЗАТ “Бахмацька рибна база” з статутним фондом 83 тис.грн. і почало працювати самостійно. На сьогоднішній день в структуру підприємства входять:

рибопереробний цех з ділянками виробництва копченої, в’яленої, солоної риби, презервів та морської капусти;

оптові склади та холодильні камери ємністю 80 тонн продукції;

вантажний автотранспорт для доставки продукції :

а) КАМАЗ (ізотермо);

б) ГАЗ-33 (ізотермо);

в) ГАЗ-52 – автолавка;

г) IVECO 5312 (ізотермо);

магазин “Нептун” в м.Бахмач;

магазин “Десна” в м.Конотоп;

орендні склади на хладокомбінаті №3 в м.Києві для збільшення реалізації продукції в столичному регіоні.

На даний момент у роботі задіяно сорок п’ять працівників, котрі за місяць, в середньому, переробляють 40 тонн риби. Основна частка продажу рибної продукції проводиться через приватних підприємців. Так за березень 2007 року загальний товарообіг реалізації розподілявся як :

п/п Марченко – оптовий продаж мороженої риби та переробленої продукції – 240 тис.грн..;

п/п Вавілова – маг.”Нептун” (м.Бахмач) – 65 тис.грн.;

п/п Бурмака – маг. “Десна” (м.Конотоп) – 52 тис.грн..;

п/п Скребець – орендний склад в м.Києві – 65 тис.грн..;

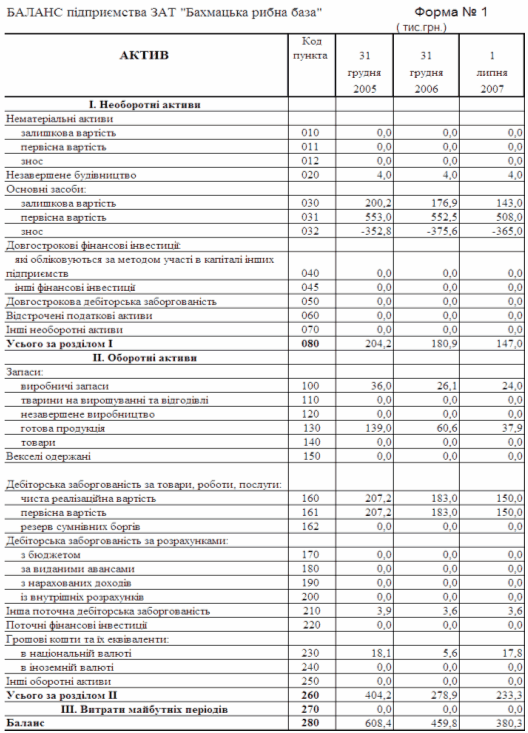

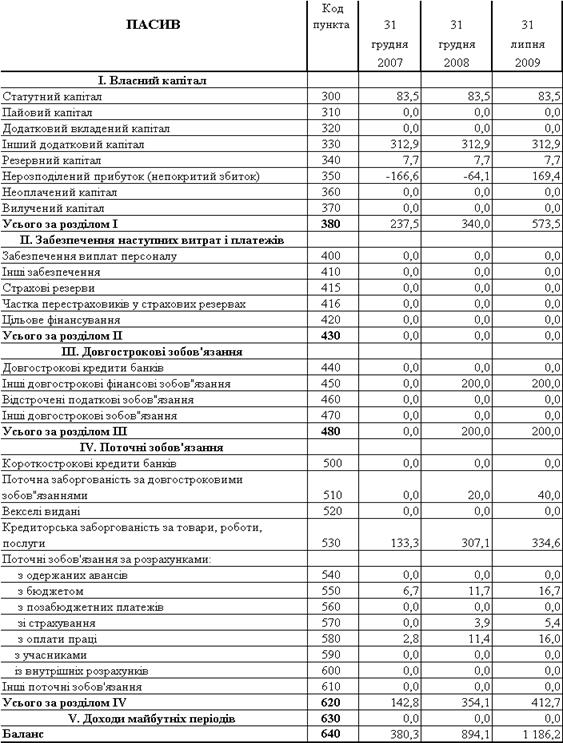

В Додатку А наведені баланси та звіти про фінансові результати ЗАТ “Бахмацька рибна база” за 2005 – 2007 (1 півріччя) роки.

Як показує проведений «вертикальний» та «горизонтальний» аналіз динаміки статей балансу та звітів про фінансові результати діяльності ЗАТ “Бахмацька рибна база” у 2005 – 2007 роках (Табл.2.2, 2.3 ) :

загальна валюта балансу знизилась на 37,5% з рівня 608,4 тис.грн.(2005) до 380,3 тис.грн. у 2007 році;

оборотні кошти зменшились на 42,3% з рівня 404,2 тис.грн..(2005) до 233,3 тис.грн..(2007 рік) за рахунок зменшення запасів готової продукції з 139 тис.грн.(2005) до 37,9 тис.грн.(2007 рік) та зниження рівня дебіторської заборгованості за реалізовану продукцю з рівня 207,2 тис.грн.(2005) до 150тис.грн.(2007 рік);

необоротні кошти зменшились на 28,0% з рівня 204,2 тис.грн.(2005) до 147,0 тис.грн..(2007 рік) за рахунок списання частини повністю зношених та морально застарілих основних фондів;

власний капітал зменшився на 31,9% з рівня 349 тис.грн.(2005) до рівня 237,5 тис.грн.(2007) за рахунок нарощення суми збитків від діяльності з рівня –54,9 тис.грн.(2005 рік) до рівня –166 тис.грн..(2007 рік);

кредиторська заборгованість як джерело пасивів зменшилась з рівня 180 тис.грн.(2005 рік) до рівня 133 тис.грн..(2007 рік), рівень банківського кредитування знизився з 49 тис.грн.. до нуля;

Таблиця 2.2

Динаміка та структура основних агрегатів майна (активів) ЗАТ «Бахмацька рибна база» у 2005 – 2007 роках

Таблиця 2.3

Динаміка та структура основних агрегатів ресурсних джерел (пасивів) ЗАТ «Бахмацька рибна база» у 2005 – 2007 роках

валові обсяги реалізації продукції знизились більш ніж в три рази з рівня 1 637,9 тис.грн.. (2005) до рівня 543,9 тис.грн. у 2007 році;

валовий виробничий прибуток знизився в 3,5 рази з рівня 700,3 тис.грн. (2005) до рівня 198,2 тис.грн.(2007 рік);

- за рахунок надвисокого рівня витрат на реалізацію продукцію, який перевищує рівень виробничого прибутку підприємство працює збитково, при цьому рівень збитків підвищився з рівня –24,7 тис.грн..(2005) до рівня –82,2 тис.грн..(2006) та зменшився до –39,5 тис.грн..у 2007 році,

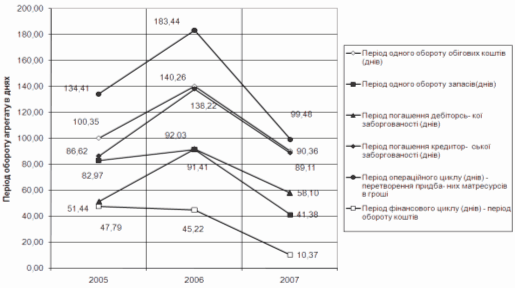

Як показує аналіз динаміки показників платоспроможності (ліквідності) ЗАТ “Бахмацька рибна база” за 2002- 2004 роки (Додаток Б, рис.2.5) :

Рис.2.5. - Показники платоспроможності (ліквідності) ЗАТ “Бахмацька рибна база” за 2005- 2007 роки

- показники загальної та строкової ліквідності знаходяться в діапазоні вище необхідних нормативів;

- показник абсолютної ліквідності в два рази нижчий нормативного значення, що може створити проблеми з платоспроможністю підприємства;