| Похожие рефераты | Скачать .docx |

Реферат: Вклад на покрытие и операционный рычаг

Оглавление

ТЕОРИТИЧЕСКАЯ ЧАСТЬ.............................................................................................. 2

ВВЕДЕНИЕ.................................................................................................................... 2

ОСНОВНЫЕ ПОНЯТИЯ.............................................................................................. 3

Точка Безубыточности............................................................................................... 3

Вклад На Покрытие................................................................................................... 4

Расчет вклада на покрытие для конкретных продуктов.................................... 6

Запас Финансовой Прочности.................................................................................. 7

Операционный Рычаг................................................................................................ 7

Три составляющие Операционного Рычага.......................................................... 12

Изменение постоянных затрат............................................................................ 12

Изменение переменных затрат........................................................................... 13

Изменение Цены.................................................................................................. 14

Мультипликативный эффект.................................................................................. 15

УПРАВЛЕНЧЕСКАЯ ФОРМА ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ............. 17

Анализ Данных, Необходимых для Оценки Сложившегося Положения и Введения Корректировок в Планы.......................................................................................... 19

Оценка Предпринимательского Риска.................................................................. 21

Изменение Средневзвешенного Коэффициента Вклада на Покрытие при Изменении Ассортимента Продаж............................................................................................. 21

Учет Ограничивающих Факторов.......................................................................... 23

Определение Рационального Сочетания Продукции Единого Технологического Цикла 24

Выводы по Продуктовой Программе................................................................ 27

ПРАКТИЧЕСКАЯ ЧАСТЬ.............................................................................................. 29

Описание Структуры Затрат................................................................................... 29

Документы применяемые в анализе...................................................................... 30

Изменение Точки Безубыточности........................................................................ 30

Вклад на Покрытие.................................................................................................. 30

Запас Финансовой Прочности................................................................................ 31

Операционный Рычаг.............................................................................................. 31

Выработка Стратегии Действия на Следующий Год........................................... 31

АНАЛИЗ ПРОДУКТОВОЙ ПРОГРАММЫ............................................................ 33

Анализ Данных, Необходимых для Оценки Сложившегося Положения и Введения Корректировок в Планы.......................................................................................... 33

Оценка Предпринимательского Риска.................................................................. 33

Изменение Средневзвешенного Коэффициента Вклада на Покрытие при Изменении Ассортимента Продаж............................................................................................. 34

Учет Ограничивающих Факторов.......................................................................... 35

Определение Рационального Сочетания Продукции Единого Технологического Цикла 36

ЗАКЛЮЧЕНИЕ................................................................................................................ 38

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ............................................................. 39

ССЫЛКИ:......................................................................................................................... 40

ВВЕДЕНИЕ

В данной работе рассматривается не стандартный способ подхода к определению дохода и анализу структуры затрат. Достаточно часто доход определяют как состоящий из постоянных затрат, переменных затрат и прибыли, а в качестве определяющего фактора успеха предприятия выделяют прибыль. В данной же работе рассматривается подход к доходу как состоящему из переменных затрат и вклада на покрытие. Кроме этого здесь рассматриваются способы анализа производственной организации и её продуктовой программы с помощью коэффициентов определяемых из вклада на покрытие.

ОСНОВНЫЕ ПОНЯТИЯ

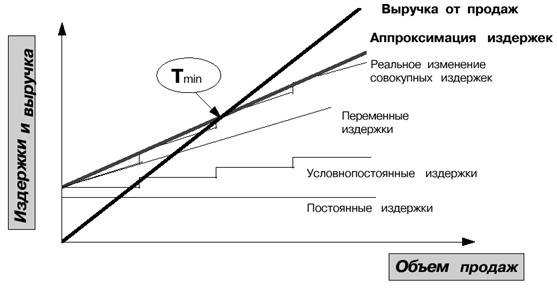

Точка Безубыточности

Точка безубыточности - это величина объема продаж, при которой предприятие будет в состоянии покрыть все свои издержки (постоянные и переменные), не получая прибыли.

Объем продаж в точке безубыточности ( T min ) в стоимостном выражении равен:

|

где С пост - постоянные затраты

C перем - переменные затраты в точке безубыточности.1

В стоимостном выражении уровень безубыточности определяется по следующей формуле:

|

где V - объем продаж в стоимостном выражении

В натуральном выражении количество единиц проданных товаров в точке безубыточности равно:2

|

Точка безубыточности позволяет определить, за каким уровнем продаж обеспечивается рентабельность продаж.3

|

При превышении данной точки предприятие начнет получать прибыль от каждой дополнительно проданной единицы товара. Но данная прибыль отличается от принятого для целей учета в российской бухгалтерии: в отличие от рассмотренного подхода, следуя традиционному отечественному учету, учетную прибыль дает продажа уже первой единицы товара.4

Вклад На Покрытие

Традиционно, доход рассматривают состоящим из суммарных затрат и прибыли. Например, если доход равен 250 тыс. руб., то он состоит из суммарных затрат 233 тыс. руб. и прибыли 17 тыс. руб.

Так же существует другой метод определения дохода, который использует понятие вклада на покрытие. При данном подходе, доход рассматривают состоящим из переменных затрат и вклада на покрытие. Например, если доход равен 250 тыс. руб., то он состоит из переменных затрат 160 тыс. руб. и вклада на покрытие 90 тыс. руб.5

Вклад на покрытие постоянных затрат и формирование прибыли – это разность выручки от реализации продукции и переменных затрат на производство этой продукции.

![]()

При принятии решений, нацеленных на увеличение прибыли, необходимо стремиться к максимальному увеличению вклада на покрытие. 6

![]()

Ниже представлены другие формулировки для вычисления вклада на покрытие.

Или

Эти формулы облегчают расчеты, связанные с возможными изменениями объема продаж, цены, издержек и прибыли.7

В точке безубыточности вклад на покрытие равен постоянным затратам.

|

Или

Т мин . – С * Т мин . = С пост.

где С - доля переменных затрат в цене единицы продукции

Т мин = С пост / ( 1 – С)

Величина (1- С) называется коэффициентом вклада на покрытие и показывает, какая доля в объеме продаж может быть использована для покрытия постоянных издержек и формирования прибыли.8

Расчет вклада на покрытие для конкретных продуктов

В некоторых случаях невозможно четко разнести все постоянные издержки по продуктам. В этом случае применяется следующая схема расчета вклада на покрытие:9

| Продукты |

А |

Б |

В |

Г |

Д |

Е |

Ж |

||||||||||||||

| П |

Ф |

О |

П |

Ф |

О |

П |

Ф |

О |

П |

Ф |

О |

П |

Ф |

О |

П |

Ф |

О |

П |

Ф |

О |

|

| Общая выручка |

|||||||||||||||||||||

| `- пропорциональные прямые издержки |

|||||||||||||||||||||

| `- пропорциональные косвенные издержки |

|||||||||||||||||||||

| `= Сумма покрытия 1 |

|||||||||||||||||||||

| `- постоянные прямые издержки по продуктам |

|||||||||||||||||||||

| `= Сумма покрытия 2 |

|||||||||||||||||||||

| `- постоянные прямые издержки по группам продуктам |

|||||||||||||||||||||

| `= Сумма покрытия 3 |

|||||||||||||||||||||

| `- постоянные прямые издержки по подразделениям |

|||||||||||||||||||||

| `= Сумма покрытия 4 |

|||||||||||||||||||||

| `- постоянные прямые издержки в целом |

|||||||||||||||||||||

| `= Финальная сумма покрытия |

П – план

Ф – факт

О – отклонение

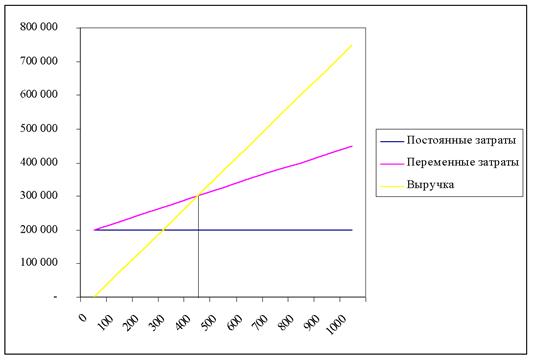

Запас Финансовой Прочности

Запас финансовой прочности – это предел безопасности. Другими словами это оценка дополнительного, то есть сверх уровня безубыточности, объема продаж.

Например, при объеме продаж 3000 и точке безубыточности 2433,3 запас финансовой прочности равен 18,9%. Это означает, что объемы производства и продаж могут снизиться на 18,9% прежде, чем будет достигнута точка безубыточности.10

Операционный Рычаг

Как известно, на предприятии существуют два вида затрат: переменные и постоянные. Их структура в целом, а в частности уровень постоянных затрат, в общей выручке предприятия или в выручке от единицы продукции могут значительно влиять на тенденцию изменения прибыли или издержек. Это происходит из-за того, что каждая дополнительная единица продукции приносит некоторую дополнительную контрибуцию, которая идет на покрытие постоянных затрат, и в зависимости от соотношения постоянных и переменных затрат в структуре издержек компании, общий прирост контрибуции от дополнительной единицы товара может выразиться в значительном скачкообразном изменении прибыли. Как только достигается уровень безубыточности, появляется прибыль, которая начинает расти быстрее, чем объем продаж. Операционный рычаг является инструментом для определения и анализа данной зависимости. Другими словами он предназначен для установления влияния прибыли на изменение объема продаж. 11

То что прибыль изменяется быстрее чем объем реализации можно доказать с помощью формулы прибыли.

I = V*P – ( С пост + V* C перем ) => I = V*(P – C перем ) - С пост

Где I – прибыль

P – цена на единицу

По мере изменения объема производства в натуральном выражении контрибуция от единицы продукции (P – C перем) умноженная на изменение объема будет равна суммарному изменению прибыли. А так как в правой части равенства присутствует неизменная величина (С пост.), то процент изменения прибыли будет больше, чем процент изменения объема реализации.[12]

Формула операционного рычага (левериджа:)

В общем, операционный рычаг показывает отношение вклада на покрытие и прибыли.

Операционный рычаг (леверидж) показывает насколько процентов изменится прибыль при изменении выручки на 1%.[13]

Рассмотрим конкретный пример: Постоянные издержки 200,000, переменные – 250/шт., цена 750/шт.

| Выручка в шт. (V) |

Изменение (V) |

Прибыль (I) |

Изменение (I) |

Операционный рычаг |

| 400 |

25% |

0 |

- |

- |

| 500 |

25% |

50 000 |

Бесконечность |

5,00 |

| 625 |

25% |

112 500 |

125% |

2,78 |

| 781 |

25% |

190 625 |

69% |

2,05 |

| 977 |

25% |

288 281 |

51% |

1,69 |

Как мы видим при заданных условиях и объеме производства 500 шт. операционный рычаг равен 5. То есть при увеличении объема производства на 1% прибыль изменится на 5%. Данное утверждение подтверждается, тем, что при увеличении производства с 500 до 625 шт. (на 25%), прибыль возросла на 125% (25%*5).

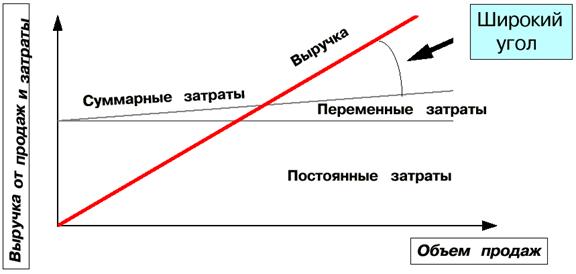

Кроме этого существует прямая зависимость между операционным рычагом и предпринимательским риском. То есть чем больше операционный рычаг (угол между выручкой и сумарными издержками), тем больше предпринимательский риск. Но, одновременно, чем выше риск, тем больше величина вознаграждения. [14]

Случай высокого предпринимательского риска:

|

Высокий уровень постоянных издержек при низком уровне переменных затрат на единицу продукции.

Случай низкого предпринимательского риска:

|

Относительно низкий уровень постоянных издержек при высоком уровне переменных затрат на единицу продукции. [15]

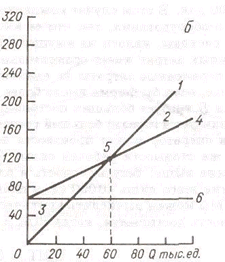

Проиллюстрировать влияние операционного рычага можно путем сравнения двух планов, один из которых подразумевает низкий уровень постоянных затрат, а другой высокий. План А требует относительно небольших постоянных затрат, 20000 дол. В этом случае компания не имеет большого количества автоматического оборудования, так что ее амортизационные отчисления, эксплуатационные расходы, налоги на имущество и т. п. невелики, но кривая общих операционных затрат имеет сравнительно крутую траекторию, указывающую на то, что переменные затраты на единицу продукции выше, чем они были бы в том случае, если бы фирма имела более высокий уровень операционного рычага.

План В требует больших постоянных затрат, 60000 дол. В этом случае фирма использует в гораздо большей степени автоматическое оборудование, на котором один оператор может произвести несколько или много единиц продукции при той же стоимости рабочей силы. Точка безубыточности в этом случае расположена выше: безубыточность в Плане В наступает при 60000 ед. продукции, а в Плане А при 40000 ед.

|

|

a— план А; б — план В;

1 — выручка от реализации; 2 — операционная прибыль (ЕВIТ);

3 — операционные убытки: 4 — общие операционные затраты; 5 — точка безубыточности; (ЕВIТ = 0); 6 — постоянные затраты.

Предположительно компания облагается налогом по ставке 40

| Вероятность |

Продано Единиц, Q |

Выручка от реализации, дол. |

План А |

План В |

||||||

| Операционные Затраты, Дол, |

ЕВIТ, дол. |

NI, дол. |

RОЕ, % |

Операционные Затраты, дол. |

ЕВIТ. дол. |

NI. дол. |

RОЕ, % |

|||

| 0.03 |

0 |

0 |

20000 |

-20000 |

-12000 |

-6,9 |

60000 |

-60000 |

-36000 |

-20,6 |

| 0.07 |

40000 |

80000 |

80000 |

0 |

0 |

0,0 |

100000 |

-20000 |

-12000 |

-6,9 |

| 0.15 |

60000 |

120000 |

110000 |

10000 |

6000 |

3,4 |

120000 |

0 |

0 |

0,0 |

| 0.50 |

110000 |

220000 |

185000 |

35000 |

21000 |

12,0 |

170000 |

50000 |

30000 |

17,1 |

| 0.15 |

160000 |

320000 |

260000 |

60000 |

36000 |

20,6 |

220000 |

100000 |

60000 |

34,3 |

| 0.07 |

180000 |

360000 |

290000 |

70000 |

42000 |

24,0 |

240000 |

120000 |

73000 |

41,1 |

| 0.03 |

220000 |

440000 |

350000 |

90000 |

54000 |

30,9 |

280000 |

160000 |

96000 |

54,9 |

| Ожидаемое значение |

— |

— |

— |

35000 |

21000 |

12,0 |

— |

50000 |

30000 |

17,1 |

| Среднее квадратичное отклонение |

— |

— |

— |

23249 |

13949 |

8,0 |

— |

48497 |

27898 |

15,9 |

Как мы видим среднее квадратичное отклонение плана В, который предполагает больше постоянных затрат, в два раза больше чем среднее отклонение плана А. Это говорит о том, что рискованность плана В значительно выше чем плана А, но одновременно данный риск предполагает больший RОЕ по сравнению с планом А (17,1% против 12%).

Три составляющие Операционного Рычага

Основными тремя составляющими операционного рычага являются постоянные затраты, переменные затраты и цена. Все они в той или иной степени связаны с объемом продаж. Меняя их, менеджеры могут оказывать влияние на объем продаж. [16]

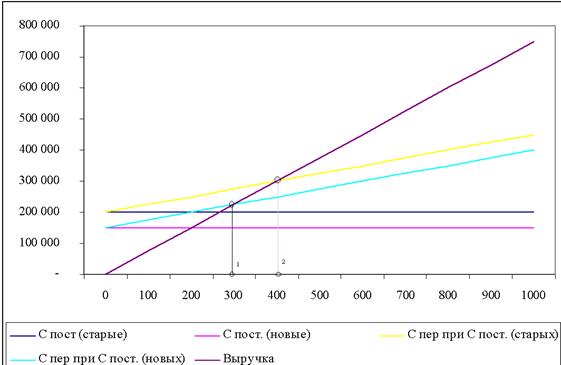

Изменение постоянных затрат

Если менеджеры могут значительно урезать статьи приходящиеся на постоянные затраты, к примеру, урезав накладные расходы, величину минимального безубыточного объема можно значительно снизить. Вследствие этого эффект ускоренного изменения прибыли начнет срабатывать на более низком уровне. [17]

|

1 – новый минимальный объем безубыточности

2 – старый минимальный объем безубыточности

Уменьшение постоянных затрат на 25% с 200 т.р. до 150 т.р. привело к смещению точки безубыточности в лево на 100 шт. или на 25% с 400 шт. до 300 шт.

Как видно из рисунка снижение постоянных затрат – это прямой и эффективный способ уменьшить минимальный безубыточный объем, чтобы повысить прибыльность фирмы.

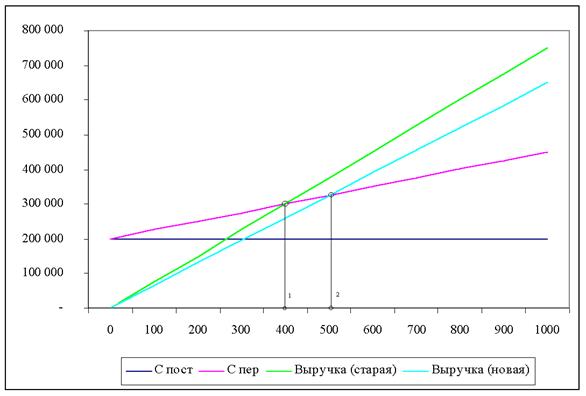

Изменение переменных затрат

Уменьшение прямых переменных затрат на производство приводит к увеличению контрибуции, которую приносит каждая дополнительная единица, что в свою очередь влияет на увеличение прибыли, а так же к смещению точки безубыточности. Уменьшение прямых переменных затрат может быть достигнуто с помощью перехода на новые более современные материалы производства или с помощью переориентации на поставщика, который предлагает менее дорогие комплектующие. [18]

|

1 – новый минимальный объем безубыточности

2 – старый минимальный объем безубыточности

Как видно из рисунка 25% снижение переменных издержек, так же привело к увеличению прибыли и смещению точки безубыточности на 11% с 400 шт. до 356 шт. Как мы видим данное смещение менее значительно, чем при той же доли уменьшения постоянных затрат. Причина этому лежит в том, что снижение относится только к маленькой доле суммарных затрат на производство, так как в этом примере переменные затраты относительно не велики.

Изменение Цены

Если изменение постоянных и переменных затрат в большинстве случаев подконтрольны менеджменту, то изменение цены в большинстве случаев продиктовано требованием рынка. Изменение цены на продукцию обычно влияет на рыночное равновесие и прямо воздействует на объем продукции в натуральном выражении. Как результат, анализа изменения цены будет не достаточно, что бы определить его влияние на безубыточность, так как в результате изменения цены так же изменится объем реализуемой продукции. Другими словами, изменение цены может непропорционально сильно отразится на объеме реализуемой продукции. Повышение цены может сместить точку безубыточности влево, но одновременно значительно снизить объем реализуемой продукции, что приведет к потере прибыли. Так же повышение цены может сместить точку безубыточности вправо, но одновременно так увеличить объем реализации, что прибыль возрастет очень значительно. [19]

Как мы видим в результате снижения цены продукции на 100р. точка безубыточности сместилась 100 шт. вправо. То есть сейчас чтобы достигнуть того же уровня прибыли, что и раньше компания должна продавать 100 шт. дополнительно. Как мы видим изменение цены сказывается на внутренних результатах, но зачастую оно имеет еще больший эффект на рынок. Поэтому, если сразу после уменьшения цены конкуренты на рынке так же снизили цены, то данное решение было ошибочным, так как у всех уменьшилась прибыль. Если же преимущество в увеличившемся объеме реализации может быть получено в течение долгого промежутка времени, то решение о снижении цены было правильным. Поэтому при изменении цены нужно больше учитывать требование рынка, а не внутренние потребности предприятия.

Мультипликативный эффект

Раньше мы рассматривали последствия изменения затрат и цен по отдельности, но в реальном мире они зачастую меняются одновременно и на незначительные промежутки так, что их измерить почти не возможно. Кроме этого анализ изменения факторов влияющих на операционный рычаг усложняется ещё и тем, что предприятия очень редко выпускают только один вид продукции, поэтому для анализа предприятия необходимо анализировать изменения по всем видам продукции. Так же во всех предыдущих примерах, производство и продажа происходили одновременно, в реальной же жизни всегда существует некоторое запаздывание. Поэтому ниже представлен более реалистичный график, который применяется при анализе операционного рычага.[20]

1 – рост постоянных затрат в связи с увеличением объемов производства

2 – рост постоянных затрат в связи с увеличением накладных расходов

3 – рост переменных затрат в связи ростом стоимости на контроля качества продукции

4 – рост переменных затрат в связи с падением производительности труда из-за больших партий продукции

5 – уменьшение выручки в связи с предоставлением скидки.

УПРАВЛЕНЧЕСКАЯ ФОРМА ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

Управленческая форма отчета о прибылях и убытках предназначена для суммирования и анализа основных показателей предприятия. Она помогает выявить степень предпринимательского риска и создать базу для разработки бизнес стратегии на следующий отчетный период. Данная форма применяется как для анализа структуры затрат, так и для анализа деятельности предприятия в течение некоторого отчетного периода.

Для анализа деятельности предприятия определяются объемы выручки, переменных затрат, постоянных затрат и прибыли за отчетный период. Они служат базой для определения изменения предпринимательского риска и операционного рычага, который в свою очередь является основой для определения стратегии предприятия. При высоком уровне операционного рычага и соответственно высоком уровне предпринимательского риска, наилучшей стратегией будет сильное увеличение продаж, даже путем дополнительных затрат или снижением цены товара. При среднем уровне операционного рычага, следует придерживаться выбранной стратегии и сосредотачиваться на имеющемся рынке и на улучшении качества продукции. В данном случае не следует вести агрессивной политики по расширению рынка, так как она не принесет значительного увеличения прибыли. В случае с низким операционным рычагом компании следует проанализировать выпускаемую продукцию и отказаться от наименее эффективной или перераспределить больше издержек с переменных на постоянные.

Так же управленческая форма отчета о прибылях и убытках используется для анализа влияния структуры затрат на операционный рычаг. Как известно, иногда существует возможность перенесения части переменных издержек в разряд постоянных, и наоборот, например, когда менеджерам по продажам устанавливаются фиксированные оклады вместо уплаты комиссионных от объемов продаж, или когда управленческому персоналу устанавливают структуру оплаты не 100% фиксировано, а 50% фиксировано и 50% от выполнения плана. Данное перераспределение затрат отражается на величине операционного рычага, что влияет на предпринимательский риск и на дальнейшую стратегию предприятия. Рассмотрим конкретный пример по перенесению части переменных издержек на постоянные.

| Тыс.руб. |

Первый вариант |

Второй вариант |

Отклонение. % |

| Продажи |

3,000,000 |

3,000,000 |

0 |

| Затраты |

|||

| Переменные затраты |

1,920,000 |

1,728,000 |

-10.0 |

| Вклад на покрытие |

1,080,000 |

1,272,000 |

17.8 |

| Постоянные затраты |

876,000 |

1,068.000 |

21,9 |

| Суммарные затраты |

2,796,000 |

2,796,000 |

0.0 |

| Прибыль |

204,000 |

204,000 |

0.0 |

| Точка безубыточности |

2,433,333 |

2,518,868 |

3.5 |

| Уровень операционного рычага |

5.29 |

6.24 |

17.8 |

| Запас финансовой прочности, % |

18.9 |

16.0 |

-15.1 |

Сравнение точек безубыточности для двух вариантов

Для рассмотренных вариантов объем продаж, общие затраты, а, значит, и прибыль одинаковы:

Уменьшение переменных затрат на 10% при фиксированной величине суммарных издержек привело в данном примере к увеличению уровня безубыточности на 3,5%, что повлияло на уменьшение финансовой прочности на 15,1%. Это же изменение дает увеличение уровня операционного рычага на 17,8%, то есть ощутимый рост производственного риска.

Увеличение производственного риска говорит о том, что предприятие стало более чувствительно к изменению объема реализации. То есть в данном случае даже незначительное снижение объемов реализации может привести к очень чувствительному снижению прибыли. Это говорит о том, что предприятие должно повышать объемы реализации путем снижения цены на продукцию или проведения агрессивной рекламной компании.

Подобным же образом анализируется деятельность предприятия за отчетный период.[21]

АНАЛИЗ БЕЗУБЫТОЧНОСТИ ДЛЯ ГРУППЫ ПРОДУКТОВ

Анализ безубыточности для группы продуктов производится в течение несколько этапов. Первый из них – это анализ данных, необходимых для оценки сложившегося положения и введения корректировок в планы. Второй шаг – это оценка предпринимательского риска. Третий – это изменение средневзвешенного коэффициента вклада на покрытие при изменении ассортимента продаж. Четвертый – это учет ограничивающих факторов. И заключительный шаг – это определение рационального сочетания продукции единого технологического цикла.

Анализ Данных, Необходимых для Оценки Сложившегося Положения и Введения Корректировок в Планы

Данный этап предназначен для выявления средних показателей вклада на покрытие, точки безубыточности, запаса финансовой прочности и операционного рычага для всего предприятия, а так же для каждого продукта в отдельности, выпускаемого на данном предприятии. Это помогает выявить убыточные и наименее перспективные продукты, убыточные, но перспективные продукты и продукты-лидеры в общей массе выпускаемых продуктов.

Наименее перспективные продукты характеризуются коэффициентами покрытия и коэффициентами операционного рычага близкими к нулю. Убыточные, но перспективные продукты характеризуются тем, что они имеют коэффициент вклада на покрытие превышающий средневзвешенный коэффициент по предприятию, но пока приносят убытки. Продукты-лидеры характеризуются значительной долей в объеме продаж и прибыли.

Рассмотрим пример ОАО «Фармацея» [22]

· В целом объем продаж АО «Фармацея» находится выше уровня безубыточности, хотя продажа отдельных медицинских препаратов приносит убытки.

· Особое внимание следует обратить на выпуск двух продуктов - глюкозы и цитроглюкофосфата, имеющих коэффициенты вклада на покрытие близкие к нулю, то есть выручка от их реализации едва покрывает переменные затраты

· Если у предприятия нет возможности существенно увеличить объем выпуска и реализации этих препаратов, то следует рассмотреть, как вариант, возможность отказа от их производства

· Для других убыточных продуктов (гемодез 400 мл., изотонический раствор 200 мл. и реополиглюкин), имеющих относительно высокие значения коэффициента вклада на покрытие (0,526-0,532), значительно большие, чем средневзвешенный коэффициент по предприятию (0,461), разумным является увеличение объемов продаж даже, если это необходимо, при снижении цены

· Относительно низкий уровень постоянных затрат в целом по АО «Фармацея» (36% от совокупных затрат) и достаточный запас финансовой прочности определяют среднее для предприятия значение операционного рычага (2,97). Это означает, что увеличение выручки на 1% при сложившейся структуре продаж даст АО «Фармацея» около 3% увеличения балансовой прибыли.

· При достаточно высокой рентабельности снижение затрат только на 5% приводит к увеличению балансовой прибыли в целом по предприятию на 21%

· Продуктом-лидером на данный момент является пенецилин, продажа которого дает 68% выручки и 70% прибыли. Увеличение объема продаж только этого препарата на 1% дает рост балансовой прибыли в целом по предприятию на 2%

Оценка Предпринимательского Риска

На данном этапе выявляются наиболее рискованные продукты, то есть те, которые имеют наибольший операционный рычаг.[23]

Вернемся к тому же примеру:

· Наиболее рискованным является производство и реализация при сложившемся ассортименте препарата реополиглюкина (операционный рычаг равен 6,25). Снижение продаж реополиглюкина всего на 1% увеличит приносимые им убытки, которые составляют более 0,5 млн. руб., на 6,25%; и наоборот, возможное увеличение выручки до точки безубыточности уменьшает сумму убытка в этой же пропорции; выше Tmin прибыль будет расти так же интенсивно.

Поэтому всегда следует стремиться к увеличению объемов продаж продуктов, имеющих относительно высокий коэффициент вклада на покрытие

Изменение Средневзвешенного Коэффициента Вклада на Покрытие при Изменении Ассортимента Продаж

Все компании сегодня существуют в реальном мире, в котором постоянно изменяются цены и объемы реализации продукции. Поэтому необходимо знать, как данные изменения могут повлиять на прибыль. К примеру, что произойдет с прибылью, если компания предоставит скидку при покупке большой партии продукции или предоставит скидку дилерам при реализации через их сеть. Кроме этого, в связи с колебанием спроса и предложения могут изменится объемы реализованной продукции, что так же повлияет на прибыль.

Средневзвешенный коэффициент вклада на покрытие может быть использован для прогноза изменения прибыли при изменении объема продаж или цены, если структура выпускаемой продукции останется неизменной во времени и если нет отклонений от других плановых показателей. [24]

Снова вернемся к примеру с АО «Фармацея»

Как видно из вышеприведенной таблицы наиболее важными препаратами для АО «Фармацея» являются Ампициллин, Пенициллин и Гемодез.

| Наименование продукции |

Переменные затраты |

Постоянные затраты |

Объем реализации |

Балансовая прибыль |

Коэф.вклада на покрытие |

Операционный рычаг |

| Ампициллин |

3983338 |

905903 |

7700000 |

2810759 |

0,483 |

1,32 |

| Пенициллин |

28735147 |

15033276 |

52080000 |

8311577 |

0,448 |

2,81 |

| Гемодез |

2446446 |

936304 |

4200000 |

817250 |

0,418 |

2,15 |

| Всего, руб. |

35164931 |

16875483 |

63980000 |

11939586 |

0,45 |

2,41 |

Поскольку цены реализации определяются рынком, то реальная выручка от продаж каждого продукта будет отличаться от плановой. Предположим, что часть продукции реализуется через дилерскую сеть, и дилерам предоставляется скидка в 10%. А также что в связи с уменьшением спроса на рынке объемы реализации Ампициллина снизятся на 5%, Пенициллина на 6% и Гемодеза на 2%.

| Наименование продукции |

Прямые продажи, % |

Через дилерскую сеть, % |

Объем реализации |

Балансовая прибыль |

Коэф.вклада на покрытие |

Операционный рычаг |

| Ампициллин |

50 |

50 |

7315000 |

2425759 |

0,455 |

1,37 |

| Пенициллин |

40 |

60 |

48955200 |

5186777 |

0,413 |

3,9 |

| Гемодез |

80 |

20 |

4116000 |

733250 |

0,406 |

2,28 |

| Всего, руб. |

60386200 |

8345786 |

0,418 |

3,02 |

Так что при 10%-х скидках на часть продукции и незначительном снижении реализации средневзвешенный коэффициент вклада на покрытие уменьшится на 7,3%. Балансовая прибыль может снизиться из-за этого на 30,1%. Операционный рычаг, а значит и уровень предпринимательского риска увеличится на 25%. Как результат неизбежное отклонение от плановых показателей, на первый взгляд даже незначительное, может привести к существенному изменению прибыли.

| Плановое значение |

Реальное значение |

Изменение |

|

| Объем реализации |

63980000 |

60386200 |

-5,62% |

| Балансовая прибыль |

11939586 |

8345786 |

-30,10% |

| Коэф.вклада на покрытие |

0,45 |

0,418 |

-7,11% |

| Операционный рычаг |

2,41 |

3,02 |

25,31% |

Учет Ограничивающих Факторов

При определении оптимальной программы производства не возможно бесконечно увеличивать объем наиболее оптимальных продуктов, так как существуют некоторые факторы которые ограничивают производство. Примером таких факторов может быть машино-часы, человеко-часы, материальные затраты на сырье или потребности в оборотных средствах. Игнорирование существующих ограничивающих факторов для предприятия может приводить к неверным управленческим решениям. Каждое отдельное предприятие имеет свои ограничивающие факторы, поэтому даже абсолютно подобные предприятия могут иметь абсолютно разные ограничивающие факторы. [25]

Вклад на единицу мощности = Вклад на покрытие единицы продукта / количество требуемых единиц на единицу продукции

Рассмотрим применение ограничивающих факторов на конкретном примере.

Предположим, что один станок (учитывая время простоя, обслуживания, уборки и т.д.) обеспечивает 2 000 часов продуктивной работы в год. Этот же станок может использоваться для производства двух существующих видов продукции. Для производства единицы продукта А требуется 10 часов работы станка. Вклад на покрытие единицы продукта равен 1,5 тыс. руб. Следовательно, вклад на единицу мощности этого продукта равен 150 руб. Максимальный вклад, который можно получить для продукта А на этом станке за один год составит 300 тыс. руб.

Для производства единицы продукта В требуется 4 часа работы станка. Вклад на покрытие единицы составляет 1 тыс. руб. Следовательно, для продукта В вклад на единицу мощности равен 250 руб. или за год на этом станке можно получить максимальный вклад в сумме 500 тыс. руб.

|

Судя по вкладу на единицу мощности или по максимальному вкладу, который можно получить на одном станке за год, продукт В является более прибыльным, чем продукт А, несмотря на то, что у него более низкий вклад на покрытие. Определяющим условием является то, что мощность станка ограничена, но оба продукта используют один и тот же станок. В этой ситуации наиболее выгодным является продукт, имеющий не наибольший вклад на покрытие, а самый высокий показатель вклада на единицу мощности оборудования (в час).

Определение Рационального Сочетания Продукции Единого Технологического Цикла

Во многих случаях, даже когда производство группы товаров в целом находится выше уровня безубыточности, общие экономические показатели могут быть улучшены за счет оптимального перераспределения удельного веса отдельных продуктов в программе выпуска. Это особенно актуально, когда у предприятия есть ограничения по производственным мощностям и ресурсам. Решение такой задачи состоит в увеличении доли продуктов, способных приносить наибольшую прибыль. При этом рентабельность отдельного продукта не может служить единственным критерием для увеличения удельного веса этого продукта в программе выпуска, поскольку отражает сложившуюся структуру производства. Увеличение объемов выпуска продукта или группы продуктов должно быть согласовано с потребностью рынка (возможностью продать планируемое количество по определенным ценам). Надежную информацию для принятия решения об увеличении удельного веса отдельного вида продукции дает коэффициент вклада на покрытие для данного продукта. Чем выше этот показатель, тем привлекательнее с финансовой точки зрения производство данного вида продукции.[26]

Для рассмотрения данной части анализа безубыточности вернемся снова к таблице выпускаемой продукции ОАО «Фармацея».

Задача состоит в том, чтобы увеличить общую производственную рентабельность цеха, исключив выпуск нерентабельного препарата, но сохраняя общий объем производства (в натуральных показателях - 950 тыс. флаконов). Последнее ограничение связано с нехваткой оборотных средств у ОАО «Фармацея». Использование кредитов не рассматривается, потому что рентабельность производства относительно невысока. Также необходимо снизить уровень предпринимательского риска за счет увеличения запаса финансовой прочности. Одна из важнейших задач, решаемых в этом примере, состоит в следующем: как с наибольшей выгодой (максимальной прибылью) использовать имеющиеся ресурсы.

На данный момент ОАО «Фармацея» имеет следующие плановые показатели:

| Объем выпуска тыс. флак. |

Цена |

Выручка |

Переменные затраты на ед. продукции |

Переменные затраты |

Постоянные затраты |

Операционная прибыль |

Рентабельность, % |

Коэффициент вклада на покрытие |

Операционный рычаг |

|

| Гемодез (400 мл) |

400 |

10 500 |

4 200 000 |

6 116 |

2 446 446 |

936 304 |

817 250 |

24,16% |

0,4175 |

2,1457 |

| Гемодез (200 мл) |

100 |

7 100 |

710 000 |

3 783 |

378 295 |

148 989 |

182 716 |

34,65% |

0,4672 |

1,8154 |

| Дисоль |

100 |

7 000 |

700 000 |

3 227 |

322 704 |

232 994 |

144 302 |

25,97% |

0,5390 |

2,6146 |

| Изотонический р-р, 9% |

50 |

7 000 |

350 000 |

3 239 |

161 954 |

116 350 |

71 696 |

25,76% |

0,5373 |

2,6228 |

| Реополиглюкин |

300 |

21 000 |

6 300 000 |

9 819 |

2 945 600 |

3 890 952 |

-536 552 |

-7,85% |

0,5324 |

-6,2518 |

| Всего: |

950 |

12260000 |

6 254 999 |

5 325 589 |

679 412 |

5,87% |

0,4898 |

8,8385 |

Коэффициент финансовой устойчивости для этого варианта составляет 11%.

Операционный рычаг равен 8,83, что говорит о достаточно высоком предпринимательском риске. При формировании данного плана предполагалось, что все, что производится, будет продано.

Для решения данной задачи и составления оптимальной продуктовой программы используются методы линейного программирования, такие как симплекс модель, которая моделирует возможные решения данной ситуации. Для начала создаются функции, отражающие финансовую структуру каждой из имеющихся продуктов. Для каждого параметра задается предел и или условие. Условия могут касаться ограничений по сбыту, по объему производства, по снабжению, так же необходимо условие неотрицательности. Например, общий выпуск продукции должен быть <= 950 и >= 100, рентабельность для каждого отдельного вида продукции должна быть больше 0 и тому подобное. Для определения объемов реализации необходимо прибегать к помощи маркетингового отдела. [27]

Кроме методов линейного программирования могут использоваться методы экспертной оценки. В этом случае особое внимание следует уделять тем продуктам, которые имеют наибольший коэффициент вклада на покрытие. [28]

Предположим, что в соответствии с требованиями рынка предприятие сможет продавать 380 тыс. флаконов реополиглюкина в квартал, что на 27% выше плана выпуска. Аналогично, объем продаж изотонического раствора, имеющего также

высокий коэффициент вклада на покрытие (0,537), может превысить плановые показатели в 1,6 раза (до 80 тыс. флаконов). Увеличившейся объем производства планируется скомпенсировать за счет снижения производства Гемодез (400 мл) имеющего самый маленький коэффициент вклада на покрытие. Мы предполагаем, что производство будет загружено полностью.

При данных условиях мы получим:

| Объем выпуска тыс. флак. |

Цена |

Выручка |

Переменные затраты на ед. продукции |

Переменные затраты |

Постоянные затраты |

Операционная прибыль |

Рентабельность, % |

Коэффициэнт вклада на покрытие |

Операционный рычаг |

|

| Гемодез (400 мл) |

290 |

10 500 |

3 045 000 |

6 116 |

1 773 673 |

936 304 |

335 023 |

12,36% |

0,4175 |

3,7947 |

| Гемодез (200 мл) |

100 |

7 100 |

710 000 |

3 783 |

378 295 |

148 989 |

182 716 |

34,65% |

0,4672 |

1,8154 |

| Дисоль |

100 |

7 000 |

700 000 |

3 227 |

322 704 |

232 994 |

144 302 |

25,97% |

0,5390 |

2,6146 |

| Изотонический р-р, 9% |

80 |

7 000 |

560 000 |

3 239 |

259 126 |

116 350 |

184 524 |

49,14% |

0,5373 |

1,6305 |

| Реополиглюкин |

380 |

21 000 |

7 980 000 |

9 819 |

3 731 093 |

3 890 952 |

357 955 |

4,70% |

0,5324 |

11,8700 |

| Всего: |

950 |

12 995 000 |

6 464 892 |

5 325 589 |

1 204 519 |

10,22% |

0,5025 |

5,4213 |

В данном случае все продукты выпускаются выше уровня безубыточности.

Наименее рентабельный продукт - реополиглюкин - при таком ассортименте дает около 30% всей суммы прибыли. Выпуск этого препарата имеет наибольший уровень операционного рычага: рост объема реализации реополиглюкина на 1% сверх оптимального уровня увеличивает приносимую им прибыль на 12%. За счет более оптимального распределения продуктов, операционная прибыль увеличилась на 78%, финансовый риск снизился на 3,5%, хотя уровень производства остался неизменным. Кроме этого запас финансовой прочности увеличился до 18,45%.

Выводы по Продуктовой Программе

Чтобы выбрать наилучшую структуру продукции следует:

· Учесть ограничения, связанные с производственными мощностями, имеющимися оборотными средствами, а также потребностью рынка в каждом товаре, и произвести коррекцию ранее запланированных объемов производства.

· Оценить, какие последствия для рынка может иметь увеличение объемов выпуска одних продуктов и снижение других.

· Сделать прогноз, как могут реагировать конкретные потребители на изменения в ассортименте выпускаемой вами продукции.

· Оценить возможность снижения цен на отдельные виды продукции для того, чтобы, понизив цены, увеличить объемы продаж этих видов продукции.

· Для продуктов, имеющих наибольший коэффициент вклада на покрытие, запланировать максимально возможные объемы производства, учитывая указанные ограничения. [29]

Применение операционного рычага и вклада на покрытие при анализе ЗАО «Энерпред» и его продуктовой программы.

Описание Структуры Затрат

ЗАО «Энерпред» использует учетную политику по отгрузке. То есть все затраты, которые на прямую не относятся к производству продукции, группируются и затем расписываются по долям на соответствующие единицы или партии продукции. В связи с этим коммерческие расходы определяются как постоянные прямые издержки по носителям издержек. Управленческие расходы определяются как постоянные издержки по предприятию, так как все издержки на содержание офиса и система зарплаты АУП (административно-управленческого персонала) являются постоянными и не меняются в зависимости от партий продукции. Зарплата работников цеха полностью основана на сдельной системе оплаты, поэтому она будет включена в переменные издержки. Кроме этого к переменным издержкам будут относиться затраты на комплектующие, затраты на технологическое масло и затраты на технологические услуги. Остальные издержки, такие как на содержание производства и складов, управленческого персонала производства и тому подобное также включаются в переменные издержки, как процент от цены товара. До декабря 2001 года данный процент составлял 19,25%.

Структура затрат:

Вид Издержек |

Статья в отчете о прибылях и убытках |

Постоянные издержки |

Управленческие расходы |

| Условно постоянные |

Коммерческие расходы |

| Переменные издержки |

Затраты на себестоимость и содержание всего производства |

Данная структура затрат является достаточно условной, так как в ЗАО «Энерпред» на данный момент отсутствует какая-либо система связывающая затраты не относящиеся к затратам на комплектующие с себестоимостью продукции. В зависимости от того был ли инструмент произведен на заводе в г.Иркутске или нет постоянные и условно постоянные затраты по разному принципу могут учитываться при расчете цены на продукцию.

Документы применяемые в анализе

Практический проект основан на анализе отчета о прибылях и убытках (приложение 1 ), карточек плановой себестоимости (приложение 2 ), а так же на консолидированном анализе продаж гидроинструмента предприятиями холдинга «Энерпред» и плане по реализации и отгрузке гидроинструмента на 2002г.

Изменение Точки Безубыточности

В соответствии с отчетом о прибылях и убытках произошли следующие изменения точки безубыточности.

| Конец 2001 года |

Начало 2001 года |

Изменения |

|

Переменные затраты |

111888 |

83271 |

34% |

| Постоянные затраты |

35148 |

13697 |

157% |

| Точка безубыточности |

144022,66 |

95159,79 |

51% |

Как видно точка безубыточности увеличилась на 51%. Если раньше ЗАО «Энерпред» начинало получать прибыль после 95159,79, то сейчас, только после 144022,66. Этот результат является следствием значительного увеличения прямых издержек на 157%. Данная тенденция совсем не улучшает положение ЗАО «Энерпред».

Вклад на Покрытие

| Конец 2001 года |

Начало 2001 года |

Изменения |

|

| Прибыль |

10491 |

12667 |

-17% |

| Постоянные затраты |

35148 |

13697 |

157% |

| Вклад на покрытие |

45639 |

26364 |

73% |

Как мы видим, вклад на покрытие значительно увеличился. Основная причина этому значительное увеличение постоянных затрат, которая произошла из-за реструктуризации холдинга и перераспределения затрат. Этот фактор можно определить как положительный, так как для увеличения прибыли предприятие должно стремиться к увеличению вклада на покрытия.

Запас Финансовой Прочности

|

|

Конец 2001 года |

Начало 2001 года |

Изменения |

| Выручка |

157528 |

109633 |

44% |

| Точка безубыточности |

147036 |

96968 |

51% |

| Запас финансовой прочности |

9% |

13% |

-35% |

Как видно из таблицы, в результате деятельности предприятия за 2001 год запас финансовой прочности уменьшился. Если на начало года объем реализованной продукции мог падать только на 13% до достижения уровня безубыточности, то на конец года данный показатель упал на 35% до 9%. Это произошло из за того, что объем реализации за 2001 год возрос менее значительно по сравнению постоянными затратами, которые сильно повлияли на точку безубыточности.

Операционный Рычаг

| Конец 2001 года |

Начало 2001 года |

Изменения |

|

| Прибыль |

10491 |

12667 |

-17% |

| Вклад на покрытие |

45639 |

26364 |

73% |

| Операционный рычаг |

4,35 |

2,08 |

109% |

Как результат интенсивного роста постоянных затрат, увеличился операционный рычаг, в следствие чего увеличился предпринимательский риск для ЗАО «Энерпред» . Если в начале 2001 года падение выручки на 1% могло отразиться на падении прибыли на 2,08%, то сейчас то же самое изменение может отразиться в падении на целых 4,35%.

Выработка Стратегии Действия на Следующий Год

| Конец 2001 года |

Начало 2001 года |

Изменения |

|

| Выручка |

157528 |

109633 |

44% |

| Затраты |

|||

| Переменные затраты |

111888 |

83271 |

34% |

| Вклад на покрытие |

45639 |

26364 |

73% |

| Коэффициент вклада на покрытие |

0,29 |

0,24 |

20% |

| Постоянные затраты |

35148 |

13697 |

157% |

| Суммарные затраты |

147036 |

96968 |

52% |

| Прибыль |

10491 |

12667 |

-17% |

| Точка безубыточности |

144022,66 |

95159,79 |

51% |

| Уровень операционного рычага |

4,35 |

2,08 |

109% |

| Запас финансовой прочности, % |

9% |

13% |

-35% |

Более интенсивный рост постоянных затрат по сравнению с ростом выручки отразился на падении операционной прибыли, что в свою очередь отразилось на увеличении уровня безубыточности. Так же интенсивное падение постоянных затрат отразилось на уменьшении запаса финансовой прочности, что сделало ЗАО «Энерпред» менее привлекательным для инвестиций. Падение прибыли при увеличении выручки отразился на увеличении операционного рычага, что привело ЗАО «Энерпред» в менее стабильное финансовое состояние и увеличило производственный риск. Это говорит о том, что ЗАО «Энерпред» стал более чувствительным к изменениям объема реализации. То есть сейчас ЗАО «Энерпред» оказался в менее стабильном финансовом состоянии, чем на начало года.

В данной ситуации, при большем уровне операционного рычага наилучшим выходом будет значительное увеличение продаж, которое может быть достигнуто, как снижением цены, так и выходом на новые еще не освоенные рынки. Данное увеличение позволит значительно увеличить прибыль и уменьшить предпринимательский риск, что отразится на улучшении финансового состояния предприятия.

АНАЛИЗ ПРОДУКТОВОЙ ПРОГРАММЫ

ЗАО «Энерпред» производит более 500 видов продукции, поэтому в данной работе не реально провести анализ такого большого количества продукции. В связи с этим, я выбрал наиболее значимые для ЗАО «Энерпреда» виды, которые выпускаются достаточно давно и занимают достаточно большой объем производства и долю в общих продажах. Они представлены в приложении 3.

Анализ Данных, Необходимых для Оценки Сложившегося Положения и Введения Корректировок в Планы

Как таковых не перспективных продуктов в основных продуктах выпускаемых ЗАО «Энерпред» нет. Единственный продукт коэффициент вклада, которого приближается к нулю, является домкрат автономный грузоподъемностью 12т и с ходом штока 200мм., но все же его коэффициент на покрытие равен 0,2208, а уровень операционного рычага 3,4978, не значительно ниже уровня операционного рычага по всему предприятию. Необходимо или значительно увеличить реализацию данного продукта, или постараться пересмотреть структуру начисляемых на него затрат, или, в крайнем, случае отказаться от его реализации.

Среди основных продуктов ЗАО «Энерпред» существуют два убыточных, но достаточно перспективных продукта – это домкрат путевой 10т-130мм и насос 1 л. Они имеют коэффициенты на покрытие превышающие средневзвешенный коэффициент по всему предприятию 0,4929 и 0,4917 соответственно. Для этих продуктов необходимо значительно увеличить объемы продаж, даже за счет снижения цены.

Продуты-лидеры – это съемник с гидроусилителем 8т, 3 зах., трубогиб 15 т. ДУ 15-50 (наружн. Д 21,3-60 мм), гайковерт 42-385 кгм. двойного действия и насос 0,4 л.

Каждый из этих продуктов имеет достаточно большую долю в общей сумме реализации, а так же как минимум 10% в суммарной прибыли предприятия от основной деятельности.

Оценка Предпринимательского Риска

Наиболее рискованным продуктом является домкрат автономный 12т-200мм + винт 130мм, можно даже сказать, что он сверх рискованный, так как его операционный рычаг равняется 263,7043. То есть даже, очень незначительное изменение выручки от этого продукта может очень сильно увеличить или уменьшить прибыль, получаемую от данного продукта. В этом случае необходимо привлечь как можно больше возможностей для увеличения объемов реализации, так как это приведет к баснословному увеличению прибыли от данного продукта.

Изменение Средневзвешенного Коэффициента Вклада на Покрытие при Изменении Ассортимента Продаж

Исходя из плана реализации, рассмотрим четыре основных продукта, которые планируются реализовывать в 2002 году, как через отделы продаж ЗАО «Энерпред», так и через дилерскую сеть. Средневзвешенная скидка на начало 2002 года составляет 19,25%.Предполагается, что доли продуктов в общей сумме реализации останутся аналогичными 2001 году. В соответствии с планом планируется реализовывать продукцию в следующей пропорции:

| ЗАО «Энерпред» |

Дилеры |

Кол-во |

Стоимость |

Выручка |

Переменные затраты |

Постоянные затраты |

Прибыль |

Коэффициент на покрытие |

Операционный рычаг |

|

| Гайковерт 42-385 кгм двойного действия |

50% |

50% |

405 |

68 648 |

24 952 722 |

20 487 816 |

3 100 672 |

1 364 235 |

0,1789 |

3,272829 |

| Насос 0,4 л. |

75% |

25% |

957 |

11 196 |

10 165 420 |

5 122 448 |

1 267 285 |

3 775 688 |

0,4961 |

1,335643 |

| Трубогиб 15 т. ДУ 15-50 (наружн. Д 21,3-60 мм) |

65% |

35% |

59 |

26 502 |

1 451 443 |

789 602 |

337 480 |

324 361 |

0,4560 |

2,040445 |

| Съемник с гидроусилителем 8т, 3 зах. |

25% |

75% |

112 |

33 938 |

3 216 633 |

1 789 428 |

452 481 |

974 724 |

0,4437 |

1,464214 |

| Всего: |

1533 |

39 786 219 |

28 189 294 |

5 157 917 |

6 439 007 |

0,2915 |

1,801042 |

Предположим, что изменилась доля, реализуемая через дилерскую сеть.

| ЗАО «Энерпред» |

Диллеры |

Кол-во |

Стоимость |

Выручка |

Переменные затраты |

Постоянные затраты |

Прибыль |

Коэффициэнт на покрытие |

Операционный рычаг |

|

| Гайковерт 42-385 кгм двойного действия |

30% |

70% |

405 |

68 648 |

23 812 821 |

20 487 816 |

3 100 672 |

224 333 |

0,1396 |

14,82174 |

| Насос 0,4 л. |

90% |

10% |

957 |

11 196 |

10 494 893 |

5 122 448 |

1 267 285 |

4 105 160 |

0,5119 |

1,308705 |

| Трубогиб 15 т. ДУ 15-50 (наружн. Д 21,3-60 мм) |

20% |

80% |

59 |

26 502 |

1 307 198 |

789 602 |

337 480 |

180 116 |

0,3960 |

2,873681 |

| Съемник с гидроусилителем 8т, 3 зах. |

50% |

50% |

112 |

33 938 |

3 411 436 |

1 789 428 |

452 481 |

1 169 527 |

0,4755 |

1,386892 |

| Всего: |

1533 |

39 026 348 |

28 189 294 |

5 157 917 |

5 679 136 |

0,2777 |

1,908222 |

Как результат изменения только долей реализации прибыль упала на 12 процентов, так же уменьшился коэффициент покрытия и выручка. Кроме этого увеличился предпринимательский риск из-за того, что возрос уровень операционного рычага.

| До |

После |

Изменения |

|

| Выручка |

39786219 |

39026348 |

-1,91% |

| Прибыль |

6439007 |

5679136 |

-11,80% |

| Коэффициент на покрытие |

0,291481 |

0,277686 |

-4,73% |

| Операционный рычаг |

1,801042 |

1,908222 |

5,95% |

Поэтому для ЗАО «Энерпред» необходимо более подробно анализировать доли реализации, так как сейчас они определяются только со слов отделов продаж, без консультаций с дилерами.

Учет Ограничивающих Факторов

Непосредственно для ЗАО «Энерпред» достаточно сложно учесть ограничивающие факторы, потому что, нормы работа-часов по которым раньше строилась работа, сейчас полностью устарели. Кроме этого, с момента образования ЗАО «ИрМаш», а затем ЗАО «Энерпред», ни кто не занимался нормированием работы станков, поэтому данный этап анализа безубыточности продуктовой программы сейчас не возможно провести.

Определение Рационального Сочетания Продукции Единого Технологического Цикла

В общем ЗАО «Энерпред» строит свою сбытовую политику так, что производство гидрооборудования начинается только после того, как пришел заказ, в котором четко определено цена и количество необходимого гидроинструмента. Но иногда случаются ситуации, особенно под конец месяца, когда загруженность цеха сборки не позволяет выполнить все имеющиеся заказы в срок. В этом случае ЗАО «Энерпред» вынуждено платить пени за неустойку. Рассмотрим подобную ситуацию, которая случилась в конце ноября, начале декабря 2001 года.

Для выполнения плана отгрузки сборочный цех должен был закончить сборку трех видов домкратов (первый для ВСЖД, второй для Порта Находка и третий для Каменского разреза). Все три сделки являлись очень важными, так как ВСЖД и Порт Находка являются крупными и постоянными клиентами, а Каменский разрез заказал первую пробную партию, результаты от которой могут повлиять на очень крупный заказ на 2002 год. Поэтому нельзя было откладывать ни один из заказов. Как результат ни один из них не был выполнен полностью до конца ноября.

В общем, план производства состоял в следующем:

|

|

Шт. необходимо |

Шт. произведено |

Объем реализации |

Переменные расходы |

Постоянные расходы |

Прибыль |

Рентабельность |

Коэффициэнт покрытие |

Запас финансовой прочности |

Операционный рычаг |

| Домкрат универсальный односторонний 20т-150мм |

25 |

15 |

208 500,00 |

98 959,05 |

29 704,80 |

79 836,15 |

62,1% |

0,53 |

72,9% |

1,37 |

| Домкрат путевой 10т-130мм |

30 |

20 |

234 000,00 |

118 889,00 |

133 119,00 |

-18 008,00 |

-7,1% |

0,49 |

-15,6% |

-6,39 |

| Гайкорез 20 т. (размер под ключ 41-50) |

20 |

13 |

171 600,00 |

93 164,18 |

38 616,24 |

39 819,59 |

30,2% |

0,46 |

50,8% |

1,97 |

| Итого: |

614 100,00 |

311 012,23 |

201 440,04 |

101 647,74 |

19,8% |

0,49 |

33,5% |

2,98 |

Так как на конец ноября сборочный цех был загружен полностью, даже работал в две смены, то можно предположить, что данный объем производства предельный.

По количеству детали и сложности сборки данный гидроинструмент сильно не отличается друг от друга. Все продукты имеют приблизительно одинаковое количество комплектующих систем и деталей, поэтому время сборки для них почти одинаковое. Как результат, данные продукты будут рассматриваться для производства как взаимозаменяющие. Задача состоит в том, чтобы оптимизировать план продукции для конца Ноября 2002 года.

Данный план имеет небольшой операционный рычаг. Это говорит о том, что даже при изменении выпуска продукции прибыль не будет меняться очень значительно. Но при более подробном изучении, видно, что два продукта Домкрат универсальный односторонний 20т-150мм и Гайкорез 20 т. имеют не большой уровень операционного рычага, в то время как домкрат путевой имеет операционный рычаг превышающий показатели других продуктов в среднем в 4 раза. Поэтому достаточно велик риск от незначительно снижения объемов производства домкрата путевого для значительного увеличения убытков от данного гидроинструмента. Вклад на покрытие всех продуктов приблизительно одинаковый. В связи с этим наилучшим решением в данной ситуации было бы увеличение объемов производства до требуемого уровня в соответствии с планом по отгрузке домкрата путевого и уменьшение в одинаковой пропорции производства домкрата универсального и гайкореза.

|

|

Шт. необходимо |

Шт. произведено |

Объем реализации |

Переменные расходы |

Постоянные расходы |

Прибыль |

Рентабельность |

Коэффициэнт покрытие |

Запас финансовой прочности |

Операционный рычаг |

| Домкрат универсальный односторонний 20т-150мм |

25 |

10 |

139 000,00 |

56 076,80 |

29 704,80 |

53 218,41 |

62,0% |

0,60 |

64,2% |

1,56 |

| Домкрат путевой 10т-130мм |

30 |

30 |

351 000,00 |

178 333,50 |

133 119,00 |

39 547,50 |

12,7% |

0,49 |

22,9% |

4,37 |

| Гайкорез 20 т. (размер под ключ 41-50) |

20 |

8 |

105 600,00 |

45 865,44 |

38 616,24 |

21 118,32 |

25,0% |

0,57 |

35,4% |

2,83 |

| Итого: |

595 600,00 |

280 275,74 |

201 440,04 |

113 884,23 |

23,6% |

0,53 |

36,1% |

2,77 |

Данное изменение позволит полностью выполнить заказ для ВСЖД, что позволит избежать пени за просрочку заказа. Кроме того, это позволит увеличить прибыль на 12% и финансовую устойчивость, а также уменьшит предпринимательский риск.

| Старый |

Новый |

Изменение |

|

| Прибыль |

101647,73 |

113 884,23 |

12,0% |

| Рентабельность |

19,83% |

23,6% |

19,2% |

| Запас финансовой прочности |

33,5% |

36,1% |

7,7% |

| Операционный рычаг |

2,98 |

2,77 |

-7,1% |

Данный пример доказывает эффективность использования вклада на покрытие и операционного рычага при планировании производственной программы. Так как данный способ предполагает полную реализацию произведенного товара, а ЗАО «Энерпред» работает полностью под заказ, то при нормировании производства данный способ может сталь незаменимым для определения производственной программы. К сожалению, сейчас, он не может быть применим, так как нет четкой информации о загруженности производства и его возможностях.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF

2. Д. Хан (1997) Планирование и Контроль. Москва: Финансы и Статистика.

3. Эрик Хелферт (1996) Техника Финансового Анализа, Аудит. Москва: издательское объединение «Юнити».

4. Турчак А.А. (1995) Управление финансами: Москва: Радио и связь.

1 Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 41

2 Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 42

3 Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 43

4 Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 57

5 Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 47

6 Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 48

7 Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 49

8 Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 55

9 Д. Хан (1997) Планирование и Контроль. Москва: Финансы и Статистика. стр. 260.

10 Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 58

11 Эрик Хелферт (1996) Техника Финансового Анализа, Аудит. Москва: издательское объединение «Юнити». Стр. 247-248

[12] Эрик Хелферт (1996) Техника Финансового Анализа, Аудит. Москва: издательское объединение «Юнити». Стр. 249-250

[13] Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 59

[14] Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 59

[15] Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 61

[16] Эрик Хелферт (1996) Техника Финансового Анализа, Аудит. Москва: издательское объединение «Юнити». Стр. 254

[17] Эрик Хелферт (1996) Техника Финансового Анализа, Аудит. Москва: издательское объединение «Юнити». Стр. 254

[18] Эрик Хелферт (1996) Техника Финансового Анализа, Аудит. Москва: издательское объединение «Юнити». Стр. 255

[19] Эрик Хелферт (1996) Техника Финансового Анализа, Аудит. Москва: издательское объединение «Юнити». Стр. 257-259

[20] Эрик Хелферт (1996) Техника Финансового Анализа, Аудит. Москва: издательское объединение «Юнити». Стр. 260

[21] Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 73-77;

Турчак А.А. (1995) Управление финансами: Москва: Радио и связь. Стр. 265-168

[22] Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 79-81

[23] Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 82

[24] Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 83-85

[25] Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 86-88

[26] Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 89-93

[27] Д. Хан (1997) Планирование и Контроль. Москва: Финансы и Статистика. стр. 251-253.

[28] Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 90

[29] Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 98

Похожие рефераты:

Формирование издержек производства в условиях переходной экономики

Использование приемов операционного анализа в оптимизации величины себестоимости продукции

Состояние и пути совершенствования финансового менеджмента организации

Издержки предприятия и их виды

Издержки и прибыль предприятия

Вопросы,ответы и шпоры по общепрофессиональным экзаменам

Управление текущими издержками ОАО "Пищевой комбинат "ХХХ"

Экономическая, финансовая, банковская системы России

Формирование и распределение прибыли сельскохозяйственного предприятия

Калькуляция себестоимости с полным распределением затрат и по переменным издержкам

Издержки производства и пути их снижения