| Скачать .docx |

Реферат: Кредитная система и ее организация

Тема 6.3 Кредитная система и ее организация

- Банковская система и ее уровни.

- Типы банков и их характеристика.

- Сущность ЦБ РФ и коммерческих банков

- Банковские операции и их виды.

- Принципы организации банковского дела

1.Банковская система и ее уровни.

Нормативное регулирование:

- Конституция РФ

- Гражданский Кодекс РФ

- ФЗ «О Центральном Банке»

- ФЗ «О банке и банковской деятельности»

- Положения, инструкции ЦБ РФ

Составные части банковской системы

В нашей стране банковская система с точки зрения подчиненности, или иерархии, кредитных организаций имеет двухуровневый характер, т. е. разделяется на:

• Центральный банк страны (Банк России) — это банк как руководитель, организатор и расчетный центр всей кредитной системы страны;

• все остальные кредитные учреждения (организации) — это организации, которые могут функционировать в качеств кредитных организаций только на основе разрешения (лицензии), полученного от Центрального банка

Кредитные организации подразделяются на две группы:

1) банки, или коммерческие банки, — это полноценные кредитные организации, т. е. кредитные организации, которые могут осуществлять любые операции на кредитном рынке;

2)небанковские кредитные организации — это кредитные организации, которые специализируются на выполнении лишь отдельных банковских операций, или могут осуществлять лишь часть операций из числа тех, что разрешены банкам. К ним относятся:

• расчетные организации — это небанковские кредитные организации, которые специализируются на предоставлении всевозможных расчетных услуг участникам организованных рынков: ценных бумаг, валют, производных финансовых инструментов и др.;

• депозитные организации

— это небанковские кредитные организации, которые специализируются в привлечении денежных средств на срочные вклады и их размещении. Данные организации не могут осуществлять открытие и ведение![]() текущих и расчетных банковских счетов и осуществлять расчеты по ним;

текущих и расчетных банковских счетов и осуществлять расчеты по ним;

• организации инкассации — это небанковские кредитные организации, которые специализируются на инкассации (перевозке) наличных денег и иных платежно-расчетных документов и ценностей;

2.Типы банков и их характеристика.

Практика знает несколько типов банковской системы:

- распределительная централизованная банковская система;

- рыночная банковская система;

- система переходного периода.

В противоположность распределительной системе банковская система рыночного типа характеризуется отсутствием монополии государства на банки. Каждый субъект воспроизводства самой разнообразной формы собственности (не только государственной) может образовать банк. В рыночном хозяйстве функционирует множественность банков с децентрализованной системой управления. Эмиссионные и кредитные функции разделены ими между собой. Эмиссия сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки – коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Деловые банки не отвечают по обязательствам государства, так же как государство не отвечает по обязательствам деловых банков; деловые банки подчиняются своему Совету, решению акционеров, а не административному органу государства.

Различия между этими двумя типами системы представлены в табл.

Различия между распределительной и рыночной банковскими системами

| Распределительная (централизованная) банковская система | Рыночная банковская система |

| /. По типусобственности | |

| Государство – единственный собственник на банки | Многообразие форм собственности на банки |

| //. По степени монополизации | |

| Монополия государства на формирование банков | Монополия государства на банки отсутствует, любые юридические и физические лица могут образовать свой банк |

| III . По количеству уровней системы | |

| Одноуровневая банковская система | Двухуровневая банковская система |

| IV . По характеру системы управления | |

| Централизованная (вертикальная) схема управления | Децентрализованная (горизонтальная) схема управления |

| V . По характер убанковской политики | |

| Политика единого банка | Политика множества банков |

| VI . По характеру взаимоотношений банков с государством | |

| Государство отвечает по обязательствам банков | Государство не отвечает по обязательствам банков, так же как банки не отвечают по обязательствам государства |

| VII . По характеру подчиненности | |

| Банки подчиняются правительству, зависят от его оперативной деятельности | Центральный банк РФ подотчетен парламенту, коммерческие банки подотчетны своим акционерам, наблюдательному Совету, а не Правительству |

| VIII . По выполнению эмиссионной и кредитной операции | |

| Кредитные и эмиссионные операции сосредоточены в одном банке (кроме отдельных банков, которые не выполняют эмиссионные операции) | Эмиссионные операции сосредоточены только в Центральном банке РФ; операции по кредитованию предприятий и физических лиц выполняют только коммерческие банки |

| IX . По способу назнач ения руководителей банка | |

| Руководитель банка назначается центральной или местной властью, вышестоящими органами управления | Руководитель ЦБ РФ утверждается парламентом. Председатель (Президент) коммерческого банка назначается его Советом |

Современная банковская система России представляет собой систему переходного периода. Она выступает как рыночная модель; разделена на два яруса: первый ярус охватывает учреждения Центрального банка РФ, осуществляющего выпуск денег в обращение (эмиссию), его задачей являются обеспечение стабильности рубля, надзор и контроль за деятельностью коммерческих банков.. Второй ярус состоит из различных деловых банков, задача которых – обслуживание клиентов (предприятий, организаций, населения), предоставление им разнообразных услуг (кредитование, расчеты, кассовые, депозитные, валютные операции и др.).

3.Сущность ЦБ РФ и коммерческих банков

Нормативное регулирование:

- Конституция РФ

- Гражданский Кодекс РФ

- ФЗ «О Центральном Банке»

- ФЗ «О банке и банковской деятельности»

Банк России является юридическим лицом и имеет печать с изображением. Государственного герба Российской Федерации и со своим наименованием.

Местонахождение центральных органов Банка России - город Москва.

Уставный капитал и иное имущество Банка России являются федеральной собственностью.

Государство не отвечает по обязательствам Банка России, а Банк России - по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами. Банк России осуществляет свои расходы за счет собственных доходов. Банк России имеет уставный капитал в размере 3 млрд. рублей.

Целями деятельности Банка России являются:

1. защита и обеспечение устойчивости рубля;

2. развитие и укрепление банковской системы Российской Федерации;

3. обеспечение эффективного и бесперебойного функционирования платежной системы.

Получение прибыли не является целью деятельности Банка России.

Состав органов правления ЦБ

· Председатель ЦБ РФ

Кандидатуру для назначения на должность Председателя Банка России

представляет Президент Российской Федерации

Председатель Банка России:

− 1) действует от имени Банка России и представляет без доверенности его интересы в отношениях с органами государственной власти, кредитными организациями, организациями иностранных государств, международными организациями, другими учреждениями и организациями;

− 2) председательствует на заседаниях Совета директоров. В случае равенства голосов голос Председателя Банка России является решающим;

− 3) подписывает нормативные акты Банка России, решения Совета директоров, протоколы заседаний Совета директоров, соглашения, заключаемые Банком России, и вправе делегировать право подписания нормативных актов Банка России лицу, его замещающему, из числа членов Совета директоров;

− 4) назначает на должность и освобождает от должности заместителей Председателя Банка России, распределяет между ними обязанности;

− 5) вправе делегировать свои полномочия своим заместителям;

− 6) подписывает приказы и дает указания, обязательные для исполнения всеми служащими и организациями Банка России;

− 7) несет всю полноту ответственности за деятельность Банка России;

· Совет директоров

В Совет директоров входят Председатель Банка России и 12 членов Совета директоров.

Члены Совета директоров назначаются Государственной Думой на должность сроком на четыре года по представлению Председателя Банка России, согласованному с Президентом Российской Федерации.

Совет директоров заседает не реже одного раза в месяц.

Совет директоров выполняет следующие функции:

1. утверждает годовую финансовую отчетность Банка России, рассматривает аудиторское заключение по годовой финансовой отчетности Банка России и заключение Счетной палаты Российской Федерации

2. утверждает отчет о деятельности Банка России, готовит анализ состояния экономики Российской Федерации

3. принимает решения:

· о создании, реорганизации и ликвидации организаций Банка России;

· об установлении обязательных нормативов для кредитных организаций и банковских групп;

· о величине резервных требований;

· об изменении процентных ставок Банка России;

· об определении лимитов операций на открытом рынке;

· об участии в международных организациях;

· об участии (о членстве) Банка России в капиталах организаций (организациях), обеспечивающих деятельность Банка России, его учреждений, организаций и служащих;

· о купле и продаже недвижимости для обеспечения деятельности Банка России и его организаций (дает разрешения на цену и иные условия заключения сделки);

· о применении прямых количественных ограничений;

· Национальный банковский совет

Численность Национального банковского совета составляет 12 человек

В компетенцию Национального банковского совета входит:

1) рассмотрение годового отчета Банка России;

2) утверждение на основе предложений Совета директоров на очередной год не позднее 15 декабря предшествующего года:

общего объема расходов на содержание служащих Банка России;

общего объема расходов на пенсионное обеспечение, страхование жизни и медицинское страхование служащих Банка России;

общего объема капитальных вложений;

общего объема прочих административно-хозяйственных расходов;

3) рассмотрение вопросов совершенствования банковской системы Российской Федерации;

4) назначение главного аудитора Банка России и рассмотрение его докладов;

5) Председатель Банка России назначается на должность Государственной Думой сроком на четыре года большинством голосов от общего числа депутатов Государственной Думы.

Особенность Центрального банка как органа управления состоит в том, что он находится между государством и участниками кредитного рынка, а потому в равной степени может считаться и органом государственного управления кредитным рынком и непосредственным участником этого же рынка. Такая ситуация характерна исключительно для кредитного рынка и отсутствует на любых других современных рынках.

Причина такой особенности коренится в исключительной важности денег и кредита в капиталистическом хозяйстве. Правильно управлять денежным и кредитным хозяйством можно, только одновременно, будучи участником самого этого рыночного процесса.

Банк России выполняет следующие функции:

1. во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику;

2. монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

3. устанавливает правила осуществления расчетов в Российской Федерации;

4. устанавливает правила проведения банковских операций;

5. осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации

6. осуществляет эффективное управление золотовалютными резервами Банка России;

7. принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

8. регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

9. осуществляет надзор за деятельностью кредитных организаций и банковских групп

10. организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

11. устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации;

12. устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

13. принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

Операции ЦБ РФ:

Банк России имеет право осуществлять следующие банковские операции и сделки с российскими и иностранными кредитными организациями, Правительством Российской Федерации для достижения целей, предусмотренных настоящим Федеральным законом:

покупать и продавать государственные ценные бумаги на открытом рынке;

3) покупать и продавать облигации, эмитированные Банком России, и депозитные сертификаты;

5) покупать, хранить, продавать драгоценные металлы и иные виды валютных ценностей;

6) проводить расчетные, кассовые и депозитные операции, принимать на хранение и в управление ценные бумаги и другие активы;

7) выдавать поручительства и банковские гарантии;

10) выставлять чеки и векселя в любой валюте;

Банк России вправе осуществлять банковские операции и сделки на комиссионной основе, за исключением случаев, предусмотренных федеральными законами.

Кредитные организации России осуществляют свою деятельность на основе Феде рального закона «О банках и банковской деятельности» от 3 февраля 1996 г. и Федерального закона «О внесении изменений и дополнений» в Федеральный закон «О банках и банковской деятельности» от 24.07.04. Кредитные организации могут быть 3-х видов: банки, небанковские кредитные организации и иностранные банки. В соответствии с Законом любая

Кредитная организация - юридическое лицо, которое на основании лицензии Банка России осуществляет банковские операции с целью извлечения прибыли.

Банк – кредитная организация, имеющая право осуществлять в совокупности, следующие банковские операции:

· привлечение во вклады денежных средств физических и юридических лиц.

· размещение этих средств от своего имени и за свой счет на условиях возвратности, платности и срочности

· открытие и ведение банковских счетов физических и юридических лиц.

Порядок регистрации и лицензирования установлен в ФЗ «О банках и банковской деятельности» (гл. 2) и подробно изложен в Инструкции Банка России № 109-И от 14 января 2004 г. «О порядке принятия банком России решения о государственной регистрации кредитных организации и выдаче лицензий на осуществление банковской деятельности».

Для государственной регистрации кредитной организации и получения лицензии на осуществление банковских операций представляются следующие документы:

1) заявление с ходатайством о государственной регистрации на имя представителя ЦБ РФ и должно включать бизнес-план КО;

2) учредительный договор1 ;

3) устав;

4) протокол собрания учредителей;

5) свидетельство об уплате государственной пошлины (0,1% от УК);

6) копии свидетельств о государственной регистрации учредителей;

7) декларации о доходах учредителей - физических лиц;

8) анкеты кандидатов на должности руководителей исполнительных органов и главного бухгалтера кредитной организации.

Условием получения лицензии является 100% оплата в месячный срок со дня уведомления Банком России о положительном решении уставного капитала (УК) кредитной организации. Норматив минимального размера уставного капитала устанавливается Банком России1 . Уставный капитал составляется из величин вкладов ее учредителей или акционеров.

Кредитные организации приобретают статус юридического лица с момента их государственной регистрации.

Лицензия на осуществление банковских операций выдается без ограничения сроков ее действия. Отказ в государственной регистрации и выдаче лицензии должен быть мотивирован.

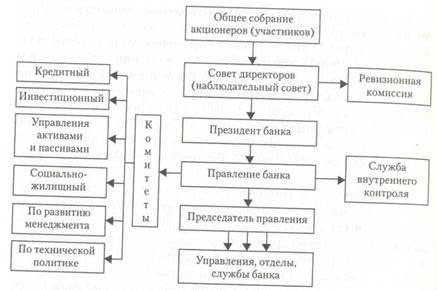

Типовая структура коммерческого банка

|

Общее собрание акционеров (пайщиков) является внешним органом управле ния банком.

Его исключительная компетенция:

• принятие Устава Банка и внесение в него изменений и дополнений;

• реорганизация банка;

• ликвидация банка;

• избрание Наблюдательного совета;

• избрание Председателя правления банка из числа членов Наблюдательного совета;

• формирование уставного капитала;

• утверждение годовых отчетов, распределение годовых отчетов, распределение

прибыли и убытков.

Наблюдательный совет осуществляет общее руководство деятельностью Банка:

• определяет приоритетные направления деятельности;

• созыв общих собраний акционеров (учредителей);

• образование и контроль за деятельностью Правлений банка;

• утверждение внутренних документов, определяющих порядок деятельности органов управления.

Исполнительные органы Банка - Правление и Председатель правления, осуществляют руководство текущей деятельностью банка и его филиалов.

Контроль за финансово-хозяйственной деятельностью банка о существляет служба внутреннего контроля (Положение «Об организации внутреннего контроля в кредитных организациях и банковских группах» №242 от 16.12.03). Суть положения сводится к приближению внутреннего контроля к международным стандартам.

3.Банковские операции и их виды.

Вся совокупность банковских операций в первом приближении делится на две крупные группы — пассивные и активные операции. При помощи пассивных операций банки аккумулируют необходимые для своего функционирования денежные средства — собственные, привлеченные и эмитированные. Привлеченные и эмитированные средства образуются банками за счет различных источников.

Все пассивные операции банка, связанные с привлечением средств, в зависимости от их экономического содержания делятся на:

1)вкладные и депозитные, включая получение межбанковских кредитов;

2)эмиссионные (размещение паев или ценных бумаг банка).

Активные операции — операции по размещению собственных и привлеченных средств с целью получения дохода. В то же время ряд операций затруднительно отнести либо к пассивным, либо к активным. В этом случае их называют активно-пассивными операциями. К ним относят посреднические операции, выполняемые банками по поручению клиентов за определенную плату (комиссионно-рассчетные и торгово-комиссионные), бухгалтерские и консультативные услуги клиентам и прочие.

Все активные операции банка, связанные с тем же критерием, делятся на ссудные (учетно-ссуд-ные); расчетные; кассовые; инвестиционные; комиссионные; гарантийные.

Ссудные операции — операции по предоставлению средств заемщику на началах срочности, возвратности и платности.

Расчетные операции — операции по зачислению средств на счета клиентов и оплате со счетов их обязательств перед контрагентами.

Кассовые операции — операции по приему и выдаче денег.

Инвестиционные операции — операции по вложению банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-коммерческой деятельности.

Гарантийные операции — операции по выдаче банком гарантий (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий; приносят банкам доход также в виде комиссионных.

Кроме того, активные операции банков де лятся:

1)в зависимости от степени рискованности на:

а)безрисковые;

б) рисковые;

2)в зависимости от характера (направлений) размещения средств на:

а)первичные;

б)инвестиционные;

3) по уровню доходности делятся на операции:

а) приносящие доход;

б) не приносящие доход.

Наконец, все операции банка следует раз делять на:

- ликвидные и неликвидные;

- операции с рублями и валютой;

- регулярные и иррегулярные;

- балансовые и забалансовые.

- Принципы организации банковского дела

1. Работа в пределах имеющихся ресурсов - предоставление кредитов, выполнение других активных операций ограничиваются имеющимися у банка ресурсами, что предполагает постоянный контроль за качественным и количественным соответствием между мобилизованными ресурсами и характером их использования, усиливает конкурентную борьбу банков за привлечение клиентов, расширение депозитной базы. Это стимулирует улучшение обслуживания клиентов, эффективное использование банковских ресурсов, диверсификацию банковских операций

2. Коммерческие банки являются экономически независимыми и юридически самостоятельными кредит ными организациями - имея полную свободу действий в привлечении ресурсов и размещении мобилизованных средств, коммерческий банк несет также полную экономическую ответственность за результаты своей деятельности, т.е. весь риск от банковских операций целиком ложится на банк.

3. Рыночные отношения с клиентами банка. Выбирая клиентов и обслуживая их, банк руководствуется такими рыночными критериями, как прибыльность, риск и ликвидность.

4. Регулирование деятельности коммерчес кого банка возможно только экономическими, но не прямыми админист ративными методами. Государство устанавливает своего рода «правила игры» для коммерческих банков, руководствуясь которыми они самостоятельно разрабатывают и проводят в жизнь свою кредитную, инвестиционную, депозитную политику. Для корректировки поведения банков на рынке регулирующие органы могут изменить установленные правила, но давать банкам прямые указания относительно направлений и условий размещения либо привлечения ресурсов они не имеют права.

Для выхода на банковский рынок необходимо получить специальное разрешение - лицензию. В Российской Федерации для осуществления банковской деятельности, вновь созданно му банку могут быть выданы следующие виды лицензий:

1. на осуществление банковских операций со средствами в рублях (без права привлечения во вклады денежных средств физических лиц);

2. на осуществление банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады денежных средств физических лиц);

3. на привлечение во вклады и размещение драгоценных металлов (такая лицензия может быть выдана банку одновременно с лицензией указанной в п. 2 при наличии соответствующих условий).

По истечении двух лет успешной работы на рынке банковских услуг коммерческий банк в порядке расширения своей деятельности может получить от Банка России лицензию на право привлечения во вклады денежных средств физических лиц в рублях или одновременно в рублях и иностранной валюте (в зависимости от наличия у банков базовой лицензии первого или второго вида). Крупные банки универсального типа, хорошо зарекомендовавшие себя в банковской сфере могут претендовать на получение Генеральной банковской лицензии, которая дает им право создавать филиалы за границей и (или) приобретать доли (акции) в уставном капитале кредитных организаций-нерезидентов. Она выдается Банком России при наличии у коммерческого банка лицензий на осуществление всех банковских операций в рублях и иностранной валюте (исключение может составлять отсутствие лицензии на операции с драгоценными металлами).

В соответствии с российским законодательством допускается совмещение банковской деятельности с профессиональной деятельностью на рынке ценных бумаг.

Раздел 7. Рынок ценных бумаг и фондовая биржа.

Тема 7.1 Характеристика рынка ценных бумаг.

- Понятие «ценная бумага». Классификация ценных бумаг.

- Основные виды ценных бумаг. Производные ценные бумаги

- Структура рынка ценных бумаг. Участники рынка ценных бумаг

1.Понятие «ценная бумага». Классификация ценных бумаг.

Ценная бумага - это финансовый инструмент, обеспечивающий ее владельцу право получения дохода в форме и в порядке, установленных законодательно.

Классификация ценных бумаг:

а) по форме выпуска на:

• -

документные

, владельцы которых устанавливаются на основании предъявления оформленного надлежащим образом сертификата ценной бумаги или, в случае депонирования такового, на основании записи по счету депо;

- бездокументные,

владельцы которых устанавливаются на основании записи в системе ведения реестра владельцев ценных бумаг или в случае депонирования ценных бумаг, на основании записи по счету депо;

б) по форме удостоверения прав собственности на:

• - предъявительские - ценные бумаги, переход прав на которые и осуществление закрепленных ими прав не требуют идентификации владельца;

• - именные

- ценные бумаги, информация о владельцах которых должна быть доступна эмитенту в форме реестра владельцев ценных бумаг, переход прав на которые и осуществление закрепленных ими прав требуют идентификации владельца;

- ордерные

- ценные бумаги, права держателей которых подтверждаются как предъявителем этих бумаг, так и наличием соответствующих надписей;

б) по видам ценных бумаг рынок сегментирован на:

- государственные ценные бумаги;

- корпоративные ценные бумаги.

• в соответствии с Федеральным Законом «О рынке ценных бумаг» выделяются

эмиссионные и неэмиссионные ценные бумаги.

К эмиссионным ценным бумагам относятся акции и облигации, эмиссия (выпуск) которых проходит регистрацию в государственном регистрирующем органе. Остальные бумаги (сертификаты, векселя) являются неэмиссионными, их обращение не регулируется ФЗ «О рынке ценных бумаг».

2. Основные виды ценных бумаг. Производные ценные бумаги

Долевые ценные бумаги удостоверяют право владельца на долю в капитале предприятия. К ним относятся акции. В федеральном законе «О рынке ценных бумаг» от 20.03.96 г. акция определена как «эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть его имущества, остающегося после ликвидации этого общества. Выпуск акций на предъявителя разрешается в определенном отношении к величине оплаченного уставного капитала эмитента в соответствии с нормативом, установленным "Федеральной комиссией по рынку ценных бумаг".

Исходя из различий в способе выплаты дивидендов, можно выделить акции простые и привилегированные, предоставляющие какие-либо преимущества их держателям. Содержание и конкретные формы реализации преимуществ определяются в учредительных документах. Как правило, эти особые льготы заключаются в преимущественном по сравнению с владельцами простых акций праве на получение дивидендов. Одновременно для владельцев привилегированных акций в уставе может быть предусмотрено отсутствие права голоса на общем собрании акционеров. Тем самым ограничиваются права их держателей по участию в управлении хозяйственной деятельностью.

Права привилегированных акционеров могут быть реализованы также в возможности получения ими привилегированных дивидендов, выплачиваемых каждый год в заранее определенной пропорции к номиналу привилегированной акции. В случае недостаточности распределяемой прибыли привилегированных дивидендов обычно переносится на последующий финансовый год и выплачивается в первоочередном порядке.

Наиболее привлекательны привилегированные акции для отдельных держателей, располагающих незначительными средствами и не имеющих ни времени, ни возможности участвовать в управленческом процессе.

Долговые ценные бумаги удостоверяют право конкретного денежного требования (но не право собственности). К ним относятся облигации, векселя, чеки и сертификаты задолженностей .

Облигация - эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может предусматривать иные имущественные права ее держателя, если это не противоречит законодательству Российской Федерации. Облигации могут быть предъявительскими, именными, свободно обращающимися либо с ограниченным кругом обращения.

Одной из важных характеристик облигации является срок ее "созревания". Это срок действия контрактного соглашения по данному выпуску, по истечении которого держатель получает стоимость облигации, т.е. происходит ее полное погашение. Срок погашения может быть самым различным, в том числе существуют и бессрочные типы облигаций.

Облигации никак не связаны с прибылью. Процент по ним должен выплачиваться и при убыточности. До окончания срока "созревания" облигации, как и акции, могут быть проданы на бирже или на свободном рынке ценных бумаг, и, так же как у акций, их рыночная цена может быть выше или ниже номинальной.

Вексель представляет собой ценную бумагу, удостоверяющую безусловное денежное обязательство векселедателя уплатить при наступлении срока определенную сумму денег владельцу векселя. Как письменное долговое обязательство строго установленной формы, вексель дает его владельцу бесспорное право по истечении срока обязательства требовать от должника уплаты обозначенной на векселе денежной суммы.

Вексель может быть выдан только юридическим и физическим лицам, зарегистрированным на территории Российской Федерации или на территории иного государства, использующего рубль в качестве официальной денежной единицы. Вексель не подлежит вывозу на территорию государства, не использующего рубль в качестве официальной денежной единицы.

Вексель является для предпринимателя, предоставляющего кредит, не только более простым, но и более надежным способом возврата долга. Вексель можно использовать для отсрочки или рассрочки платежа, т.е. это своего рода покупка в кредит. Например, при сделке купли-продажи оплату товаров можно частично произвести перечислением денег наличными или с помощью векселя. Можно и на всю стоимость товара выдать вексель. Тем самым оплата производится не в момент приобретения товара, а через некоторое время - покупка в долг. К моменту оплаты векселя цена товара может повыситься. Таким образом, вексель удобно использовать в условиях растущей инфляции.

Остальные виды ценных бумаг мы рассмотрим менее детально и остановимся только на определениях, так как для формирования портфеля ценных бумаг коммерческого банка они имеют не такое важное значение, как перечисленные выше.

Чеком признается ценная бумага, содержащая ничем не обусловленное письменное распоряжение чекодателя банку уплатить держателю чека указанную в нем сумму. Чек должен быть предъявлен к оплате в течение срока, установленного законодательством.

Различные сертификаты выпускаются для привлечения дополнительных средств. Среди банковских сертификатов выделяются два основных типа: депозитные и сберегательные сертификаты.

Депозитным сертификатом называется документ, являющийся обязательством банка по выплате размещенных в нем депозитов, право требования по которому может передаваться одним лицом другому. Депозитный сертификат может быть выдан только организации, являющейся юридическим лицом, зарегистрированным на территории России или на территории другого государства, использующего рубль в качестве официальной денежной единицы.

Сберегательным сертификатом может именоваться документ, выступающий обязательством банка по выплате размещенных в нем сберегательных вкладов.

Производные ценные бумаги

Производные ценные бумаги - любые ценные бумаги, удостоверяющие право их владельца на покупку или продажу первичных финансовых инструментов. К производным ценным бумагам относятся фьючерсы, форварды, опционы, депозитарные расписки, конвертируемые облигации.

Производные финансовые инструменты возникли как следствие развития традиционных финансовых отношений, имеющих место в ходе операций, связанных с приобретением прав собственности, а также отчасти ссудо-заемных и кредитных операций.

Хеджирование — способ компенсации возможных потерь от наступления финансовых рисков. В общем виде хеджирование можно определить как страхование цены товара от риска, либо нежелательного для продавца падения, либо невыгодного покупателю увеличения путем создания встречных валютных, коммерческих, кредитных и иных требований и обязательств.

Наиболее распространены следующие приемы хеджирования:

Основные виды производных финансовых инструментов

На внебиржевом рынке

1. Контракты:

а)форвардные контракты (на товары, валюту);

б)свопы (валютные, процентные, товарные, по цен

ным бумагам).

2. Опционы:

а)товарные опционы;

б)валютные опционы;

в)опционы на акции;

г)опционы на процентные ставки (кэп, фло, коллар).

На бирже

■фьючерсы (валютные,индексные, процентные);

■опционы на фьючерсные контракты.

Форвард (от англ. Forward — передовой) — это сделка двух сторон с обязательной взаимной одномоментной передачей прав и обязанностей в отношении предмета договора (базисного актива) с отсроченным сроком исполнения от даты договоренности (> Т+2). Заключается на внебиржевом рынке. Форвардная сделка не может быть беспоста-. вочной. Сделки, не отвечающие хотя бы одному из указанных условий, не признаются форвардными. Обычно такие сделки имеют письменную форму (исключение — валютный рынок). Цель форварда — страхование (хеджирование) от неблагоприятных колебаний рынка.

На момент заключения договоренности обмена не происходит, но у сторон уже возникли обязательства и требования:

а)у продавца — обязательство поставить базисный актив и требование получить денежные средства в уже определенной сумме;

б)у покупателя — обязательство передать оговоренную денежную сумму и требование получить определенный в договоре базисный актив.

Известна заранее и дата такого обмена, т. е. форвард должен обязательно завершиться поставкой. В балансах участников происходит качественная смена активов. На момент исполнения форварда спотовый (наличный) рынок может предлагать цену на базисный актив ниже или выше той, по которой актив приобретен по срочной сделке. Покупатель или продавец в результате имеют потенциальную прибыль или убыток и должны осуществлять непрерывное управление рисками.

Фьючерс (от англ. Future — будущее) — тот же форвард, но заключается уже на бирже и на стандартизированное количество/сумму базисного актива или финансового инструмента.

Как видно из таблицы, все фьючерсные контракты имеют биржевую спецификацию — это юридический документ, фиксирующий количество базисного актива, его качество, сроки поставки, сроки действия контракта.

| Характеристики контракта | Фьючерсный контракт | Форвардный контракт |

| 1. Количество актива по контракту | Устанавливается биржей, можно торговать только целым числом контрактов | Меняется в зависимости от потребностей покупателя (продавца) |

| 2. Поставка | Формы поставки устанавливает биржа. Только малая часть фьючерсных контрактов заканчивается реальной поставкой | Поставляется актив, лежащий в основе контракта. Поставка по каждому контракту обязательна |

| 3. Дата поставки | На дату, установленную биржей | Любая по соглашению сторон |

| 4. Ликвидность | Зависит от биржевого актива, обычно высокая | Частично ограничена, рынок может иметь место только для одного покупателя |

| 5. Риск | Минимальный или отсутствует по зарегистрированному биржей контракту | Все виды рисков, их уровень зависит от кредитного рейтинга клиента |

| 6. Маржа (гарантийный залог) | Обычно требуется | Обычно отсутствует |

| 7. Регулирование | Регулируется биржей и соответствующими государственными органами | Малорегулируемый |

За это право уплачивается пре мия (цена опциона). Так же, как и фьючерсы, биржевые опционы стандартизированы по всем параметрам, кроме цены.

Основные виды опционов:

■опцион на покупку (сап) — покупатель приобретает право, но не обязательство купить биржевой актив;

■опцион на продажу {

put

)

— покупатель имеет право,

но не обязательство продать этот актив.

Участники опционных сделок:

■покупатель опциона — холдер (от англ. Holder — держатель);

■продавец опциона — райтер (от англ. Writer — писатель).

Премию всегда уплачивает покупатель в пользу продавца, какой бы опцион ни покупался.

Продавец, получив премию, обязан выполнить условия договоренности в том случае, если холдер решит воспользоваться своим правом. Холдер о таком решении должен уведомить райтера за 3-5 дней до даты исполнения договоренности. Получив премию, райтер вносит маржу как знак своей готовности выполнить условия договоренности.

Опцион (от англ. Option — выбор) — сделка, которая не носит обязательного характера и предоставляет право выбора исполнения или неисполнения условий договоренности.

Преимущества опционов:

1) высокая рентабельность операций — заплатив небольшую премию, можно получить сотни процентов прибыли при благоприятной ситуации;

2) минимизация риска для покупателя опциона — риск не превышает величины премии;

3) возможность проводить опционные операции точно так же, как и с фьючерсами;

Своп (от англ. Swap — меняться, обмениваться) — по

существу это обменная операция, а не финансовый инструмент. Это соглашение об обмене существующими активами или платежами в будущем для улучшения их структуры, снижения рисков, издержек, получения прибыли. Оно заключается вне биржи.

Основные виды свопов

Процентный — происходит обмен процентными ставками по полученным кредитам, но не затрагивается основная сумма долга. Причем основные суммы кредитов должны быть равнозначны, или же их разделяют на равнозначные более мелкие суммы.

Основная цель для заемщиков — выплачивать более низкий процент по полученным кредитам, при этом размер комиссионных банку, который проводит своп, не должен значительно увеличивать операционные расходы, иначе пропадает привлекательность свопа.

Валютный — экспортеры и импортеры имеют возможность заранее до даты осуществления платежей по договорам купли-продажи определить сумму платежа и покрыть имеющийся валютный риск.

Курс форварда определяется на основе действующих в момент заключения сделки процентных ставок по депозитам соответствующих валют и по соответствующим срокам. То есть рассчитывают, сколько было бы получено денежных средств, если бы обмененные суммы валют по спотовому курсу были размещены в трехмесячные депозиты.

3.Структура рынка ценных бумаг. Участники рынка ценных бумаг

Рынок ценных бумаг (РЦБ) - составная часть финансового рынка, где осуществляется сделки купли-продажи ценных бумаг.

Значение рынка ценных бумаг для обеспечения экономического роста раскрывается в его функциях.

К ним относятся:

инвестиционная, сущность которой заключается в мобилизации накоплений и сбережений и перераспределении их в виде инвестиционных ресурсов между отраслями и сферами экономики;

страховая, обеспечивающая перераспределение рисков и выравнивание цен в ходе торговли активами разного вида на основе использования срочных инструментов рынка ценных бумаг;

информационная, отражающая влияние информации о ходе регулярных торгов ценными бумагами на организованных рынках на уровень деловой активности и обратное влияние экономической конъюнктуры на котировки ценных бумаг.

Наряду с этими функциями рынок ценных бумаг выполняет и роль, присущую любому рынку, а именно: коммерческую, ценовую-, регулирующую.

РЦБ классифицируется в соответствии со следующими критериями:

• по сроку обращения финансовых инструментов - рынок краткосрочных цен ных бумаг (до 1 года) и рынок долгосрочных ценных бумаг (более 1 года);

• по характеру обращения различают первичный рынок (эмиссия и первоначальное размещение ценных бумаг) и вторичный рынок (обращение ранее выпущенных и однажды размещенных бумаг - смена владельцев);

По характеру обращения ценных бумаг

первичный , т. е. представляющий собой первичное размещение выпущенных ценных бумаг среди инвесторов на финансовом рынке,

вторичный , где осуществляется купля-продажа ранее выпущенных ценных бумаг.

Кроме того, в соответствии с мировой практикой, рынок ценных бумаг делится на два в значительной мере независимых друг от друга рынка:

организованный (биржевой)

Организованный рынок требует, чтобы предлагаемые для продажи акции и облигации проходили специальную регистрацию и удовлетворяли набору дополнительных условий, предоставляющих максимум деловой информации о том бизнесе, для финансового обеспечения которого выпускаются именно эти бумаги. Их купля-продажа осуществляется путем заявки на фондовой бирже, а все связанные с этим процедурные вопросы строго регламентируются правилами этой биржи и государственным законодательством.

Свободный (внебиржевой). В общем виде понятие «организованный рынок» подразумевает сделки, заключенные на фондовой бирже, в то время как понятие «свободный рынок» предполагает сделки с ценными бумагами вне биржи, которые осуществляются между покупателем и продавцом через посредников.

Свободный рынок в этом смысле не предъявляет жестких требований к продавцам и покупателям. Здесь действуют законодательные нормы, обеспечивающие полный контроль за предпринимательской деятельностью. В той же мере, что и на организованном рынке, компании, выпускающие ценные бумаги, несут административную и уголовную ответственность за обман или дезинформацию покупателя. Посредники действуют в соответствии с официальными нормами и правилами обслуживания клиентов, а сама купля-продажа ценных бумаг подлежит юридическому оформлению и имеет абсолютно правовой характер.

Остановимся более подробно на основах функционирования организованного и свободного рынка ценных бумаг.

Организованный рынок ценных бумаг - система фондовых бирж - обладает четырьмя неотъемлемыми чертами:

· сделки совершаются часто;

· между ценой спроса и ценой предложения почти никогда нет большого разрыва;

· сделки проводятся за короткое время, как правило, не бывает значительного колебания цен.

Все это обеспечивается комплексом целенаправленных организационных действий.

Прежде всего, необходимо, чтобы круг держателей ценных бумаг каждой компании был как можно более широк. Кроме того, следует всемерно способствовать совершению краткосрочных операций по купле-продаже. Другим важным фактором является наличие большого числа крупных компаний, однако на организованном рынке обязательно должны быть представлены средние и небольшие компании.

Также следует отметить тот факт, что организованный рынок обладает способностью к самоускорению и самозамедлению. Активный рынок создает впечатление легкой ликвидности ценных бумаг, чем стимулирует их покупку. Кроме того, он привлекает многообразием возможностей, что увеличивает число операций на кредитной основе.

Свободный рынок ценных бумаг можно охарактеризовать как рынок, не имеющий определенного местонахождения, сделки на котором осуществляются вне биржи. Еще одно название - телефонный рынок - указывает на основной способ осуществления сделок.

Свободный рынок представляет собой вторую не менее важную сферу распространения и оборота инвестиционных ресурсов. По некоторым видам бумаг он уступает, а по другим - значительно превосходит биржевую систему. Это касается прежде всего государственных и муниципальных облигаций, акций многих банков, страховых и инвестиционных компаний. Вместе с ними на свободном рынке обычно циркулирует огромное число выпусков, которые в силу различных причин не могут обращаться на бирже.

К ним относятся следующие:

· выпуски, ориентированные на ограниченный круг потенциальных покупателей, требующие особых методов распространения;

· малые выпуски;

· бумаги с очень высокой ценой;

· бумаги, в которых предложение соответствует спросу, т. е. покупатель широко известен и распространить бумаги легко;

· бумаги, выпущенные под залог недвижимости;

· бумаги, тесно связанные с региональными хозяйственными комплексами или социально-производственной инфраструктурой;

· безбумажная форма выпуска, когда эмитент не хочет себя афишировать.

Также на свободном рынке совершаются сделки с акциями крупных компаний, циркулирующими в биржевой системе.

Участники рынка ценных бумаг:

- Эмитенты – юридические лица, государственные органы, органы местной администрации, выпускающие ценные бумаги и несущие от своего имени обязательства по ним перед владельцами ценных бумаг

- Инвесторы – юридические и физические лица, приобретающие ценные бумаги от своего имени и за свой счет

- Инвестиционные институты – юридические лица, создаваемые в соответствии с российским законодательством и осуществляющие деятельность с ценными бумагами. Как исключение к ним относятся:

- Посредники – финансовые брокеры, имеющие лицензию и выполняющие посреднические функции по купле-продаже ценных бумаг за счет и по поручению клиента на основе договора комиссии или поручения

- Инвестиционные консультанты – оказывают услуги по вопросам выпуска и обращения ценных бумаг

- Инвестиционные компании – организовывают выпуск ценных бумаг, выдают гарантии по их размещению в пользу третьих лиц

- Инвестиционные фонды – проводят выпуск акций от своего имени для мобилизации денежных средств инвесторов и их вложение от имени фонда в ценные бумаги, на банковские счета и во вклады. Все риски относятся на инвесторов. Не имеют права направлять более 5% своего капитала на приобретение ценных бумаг одного эмитента и приобретать более 10% ценных бумаг одного эмитента.

2. Профессиональные участники ценных бумаг

Брокерской деятельностью признается деятельность по совершению гражданско-правовых сделок с ценными бумагами от имени и за счет клиента (в том числе эмитента эмиссионных ценных бумаг при их размещении) или от своего имени и за счет клиента на основании возмездных договоров с клиентомПрофессиональный участник рынка ценных бумаг, осуществляющий брокерскую деятельность, именуется брокером.

Дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки иди продажи определенных ценных бумаг с обязательством покупки или продажи этих ценных бумаг по ценам, объявленным лицом, осуществляющим такую деятельность.

Профессиональный участник рынка ценных бумаг, осуществляющий дилерскую деятельность, именуется дилером. Дилером может быть только юридическое лицо , являющееся коммерческой организацией.

Финансовый консультант на рынке ценных бумаг — юридическое лицо, имеющее лицензию на осуществление брокерской и/или дилерской деятельности на рынке ценных бумаг, оказывающее эмитенту услуги по подготовке проспекта ценных бумаг.

Деятельностью по управлению ценными бумагами признается осуществление юридическим лицом от своего имени за вознаграждение в течение определенного срока доверительного управления переданными ему во владение и принадлежащими другому лицу в интересах этого лица или указанных этим лицом третьих лиц:

■ценными бумагами;

■денежными средствами, предназначенными для инвестирования в ценные бумаги;

■ денежными средствами и ценными бумагами, получаемыми в процессе управления ценными бумагами.

Профессиональный участник рынка ценных бумаг, осуществляющий деятельность по управлению ценными бумагами, именуется управляющим.

Клиринговая деятельность — деятельность по опреде лению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) и их зачету по поставкам ценных бумаг и расчетам по ним.

Депозитарной деятельностью признается оказание услуг по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги.

Профессиональный участник рынка ценных бумаг, осуществляющий депозитарную деятельность, именуется депозитарием. Депозитарием может быть только юридическое лицо. Лицо, пользующееся услугами депозитария по хранению ценных бумаг и/или учету прав на ценные бумаги, именуется депонентом.

Заключение депозитарного договора не влечет за собой перехода к депозитарию права собственности на ценные бумаги депонента.

Тема 7.2 Фондовая биржа

1. Сущность и функции фондовой биржи.

2. Клиринговые палаты и их роль.

3. Депозитарий и его функции.

1.Сущность и функции фондовой биржи.

Условия создания и деятельности фондовых бирж

- Правовая основа — гл. 3 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» (в ред. от 30.12.2006 №282-ФЗ);

- Положение о деятельности по организации торговли на рынке ценных бумаг (приказ ФСФР от 15.12.2004 №04-1245/пз-н, в ред. от'22.06.2005 № 05-22/пз-н, от 12.01.2006 №06-4/пз-н, от 11.04.2006 № 06-38/пз-н).

Фондовой биржей признается организатор торговли на рынке ценных бумаг, отвечающий требованиям, установ ленным законом.

Основная функция фондового рынка и фондовой биржи состоит в мобилизации средств инвесторов для целей организации и расширения масштабов хозяйственной деятельности. Биржа кредитует и финансирует государство и различные хозяйственные структуры. Фондовая биржа играет большую роль в организации холдинговых компаний, что позволяет обеспечить контроль над группой предприятий посредством скупки контрольных пакетов их акций.

Вторая функция — информационная — ситуация на фондовом рынке сообщает инвесторам информацию об экономической конъюнктуре и дает им ориентиры для размещения своих капиталов.

Создание устойчивости рынка для отдельных эмис сий ценных бумаг является главной задачей фондовой биржи.

Организационные формы фондовой биржи. По российскому законодательству фондовая биржа может быть:

• некоммерческим партнерством;

• акционерным обществом.

Фондовая биржа как некоммерческое партнерство — это некоммерческая организация, созданная ее членами с целью организации торговли ценными бумагами по правилам, которые устанавливаются данной организацией. Ее целью как организации является не извлечение прибыли, а создание благоприятных условий для получения прибыли ее членами от торговли ценными бумагами.

Фондовая биржа как акционерное общество — это коммерческая организация, нацеленная на получение прибыли и рост курсовой стоимости ее акций. Возникновение коммерческих бирж связано с процессом компьютеризации рынка ценных бумаг:

• разработка компьютерных форм организации торговли на рынке ценных бумаг является особым видом коммерческой деятельности. Владелец компьютерной биржи продает доступ на свой компьютерный рынок, что приносит ему постоянную прибыль. Организация биржевой торговли превращается в самостоятельный вид коммерческой деятельности, обособленной от коммерции на самом рынке ценных бумаг.

• традиционные фондовые биржи как некоммерческие организации начинают испытывать недостаток в финансовых ресурсах для совершенствования своих систем торговли. Единственный путь решения этой проблемы — превращение их в акционерные общества, получение необходимого капитала для дальнейшего развития, но одновременно и взятие на себя обязательств по получению прибыли и выплате дивидендов по своим акциям.

По закону одному акционеру (члену) биржи не может принадлежать 20% и более ее акций (или голосов на собрании в случае членства). Данное ограничение не имеет силы, если акционером (членом) биржи является другая фондовая биржа.

Фондовая биржа в форме некоммерческого партнерства может быть преобразована в акционерное общество по решению ее членов.

Участники фондовой биржи. Участники фондовой биржи различаются в зависимости от ее организационной формы.

Если биржа есть некоммерческое партнерство, то участниками могут быть только ее члены — те лица, которые ее создали.

Если биржа является акционерным обществом, то происходит процесс разделения ее членов на акционеров и участников, т. е. тех, кто получает право торговать на данной бирже. Акционером биржи может быть любой участник рынка ценных бумаг. Участниками акционерной биржи могут быть только профессиональные торговцы: брокеры, дилеры и управляющие (ценными бумагами). Порядок допуска к торгам на бирже тех или иных конкретных участников устанавливается биржей.

Все остальные участники рынка ценных бумаг могут совершать свои операции на фондовой бирже исключительно через участников данной биржи. Прямой доступ инвесторов к биржевому рынку по российскому законодательству пока невозможен даже в условиях компьютеризированного рынка.

Основные требования к деятельности фондовой биржи. Эти требования полностью соответствуют требованиям, предъявляемым ко всем организаторам торговли на рынке ценных бумаг. Отличительными особенностями этих требований являются:

• правила допуска ценных бумаг к торгам разделяются на две группы: на правила листинга/делистинга ценных бумаг и правила допуска ценных бумаг без прохождения процедуры листинга (о процедуре листинга будет сказано в гл. 6);

• фондовая биржа может утверждать спецификации сделок, исполнение обязательств по которым зависит от изменения цен на ценные бумаги или от изменения фондовых индексов.

Такие сделки в мировой практике называются фьючерсными и опционными контрактами

Фондовая биржа должна обеспечивать гласность и публичность проводимых ею торгов: указывать место и время их проведения, сообщать котировку ценных бумаг, результаты торгов и т.п. Особая значимость данной нормы состоит в том, что она может трактоваться двояко: либо за фондовой биржей закрепляется лишь публичная форма организации торговли ценными бумагами, либо к торгам не относится заключение сделок с ценными бумагами в электронном виде.

2.Клиринговые палаты и их роль.

Клиринговая деятельность — это деятельность по установлению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) и их зачету по поставкам ценных бумаг и расчетам по ним.

Клиринговая деятельность может осуществляться только юридическим лицом на основе соответствующей лицензии. Организация, специализирующаяся на клиринге между участниками соответствующего рынка, может называться: клиринговая организация, клиринговая палата, клиринговый центр, расчетная палата.

Требования, предъявляемые к клиринговой организации. Клиринговая организация осуществляет свою деятельность на основе разработанных ею правил, которые должны быть утверждены федеральным органом исполнительной власти по рынку ценных бумаг.

Если клиринговая организация одновременно осуществляет и расчеты по сделкам с ценными бумагами, то она обязана сформи ровать в установленных размерах специальные фонды для снижения рисков неисполнения сделок с ценными бумагами.

Процедура клиринга. В соответствии с понятием «клиринговая деятельность» процедура клиринга состоит из трех частей:

1) сбор исходной информации, ее сверка и в случае наличия расхождений в информации, полученной от противоположных сторон сделки, проведение ее корректировки;

2) подготовка бухгалтерских документов на основе исходной информации о сделках; данная информация необходима, чтобы провести соответствующие перечисления денежных средств с банковских или иных расчетных счетов участников рынка и перерегистрации прав собственности на передаваемые в связи с этим ценные бумаги;

3) проведение зачета взаимных требований участников рынка друг перед другом по денежным платежам и поставкам каждой ценной бумаги. Процедура зачета позволяет резко сократить потоки денег и перемещения ценных бумаг между участниками рынка, поскольку в этом случае осуществляются лишь движение итоговых денежных сумм и сальдированное перемещение ценных бумаг.

3.Депозитарий и его функции.

Депозитарная деятельность — это оказание услуг по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги.

Хранение сертификатов ценных бумаг, или ценных бумаг в документарной форме, как самостоятельный вид деятельности, не является профессиональной деятельностью на рынке ценных бумаг и может осуществляться другими его участниками. Например, часто документарные ценные бумаги хранятся в личных (индивидуальных) банковских сейфах, т. е. такого рода услуга является межрыночной, поскольку всегда существует потребность в хранении (сохранении) самых разнообразных материальных ценностей. Хранить ценности можно и на складе, и в коммерческом банке, и в юридической конторе, и в музее.

Депозитарий — это в большей степени участник вторичного рынка ценных бумаг в отличие от регистратора, который по преимуществу является участником первичного рынка. Дело в том, что реестродержатель отвечает за фиксацию отношений между эмитентом и инвесторами, ее поддержание и обновление, что входит в круг отношений первичного рынка ценных бумаг. Депозитарий, наоборот, фиксирует отношения между инвесторами при смене собственности на ценные бумаги, которая имеет место на вторичном рынке. Его задача состоит в обеспечении быстрого и дешевого способа перевода прав на ценную бумагу с одного участника рынка на другого.

Пользователь услуг депозитария называется депонентом, а открываемый ему в депозитарии счет — счетом депо.

Депозитарий оказывает свои услуги на основании депозитарного договора, заключаемого со своими депонентами. В соответствии с этим договором:

• депозитарий не может распоряжаться ценными бумагами депонентов, кроме выполнения их поручений относительно данных ценных бумаг;

• на ценные бумаги депонентов не может быть обращено взыскание по обязательствам депозитария;

• депозитарий несет ответственность за хранение переданных ему сертификатов ценных бумаг.

Депозитарные системы появились в целях упрощения процесса перерегистрации ценных бумаг. Прежде ценные бумаги выпускались только в документарной форме, и соответственно, после каждой сделки требовалось выписывать новый сертификат, что было совершенно неразумно в случае спекулятивных сделок на фондовой бирже. Институт депозитариев позволял избежать физического перемещения ценных бумаг между участниками рынка и поэтому не требовал систематического выписывания все новых сертификатов.

Депозитарный учет ценных бумаг имеет еще одно преимущество: он позволяет синхронизировать процесс перемещения ценных бумаг (переучет их на новых владельцев) с перемещением денежных средств между участниками рынка. Такой процесс называется поставкой против платежа. Движение денег от покупателя к продавцу ценной бумаги происходит одновременно с переходом прав собственности на ценную бумагу от продавца к покупателю. В ином случае, когда указанные процессы не синхронизированы, всегда сохраняется риск того, что либо деньги будут получены, а ценные бумаги — нет, либо наоборот.

Раздел 8. Международные валютно-финансовые и кредитные отношения

Тема 8.1 Международные финансово-кредитные организации и отношения.

1. Валютные операции и основные понятия.

2. Основные международные валютно-кредитные и финансовые организации.

1.Валютные операции и основные понятия.

Основные законодательные и нормативные акты, являющиеся элементом валютного механизма: Гражданский кодекс РФ;

1. Бюджетный кодекс РФ;

2. Налоговый кодекс РФ;

3. Таможенный кодекс РФ;

4. федеральный закон от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» (с изменениями от 29 июня 2004 г., 18 июля 2005 г., 26 июля 2006 г.);

5. Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем».

Органами валютного регулирования в Российской Федерации являются Центральный банк Российской Федерации и Правительство Российской Федерации.

Основой национальной валютной системы выступает установленная законом денежная единица государства. Деньги, используемые в международных экономических отношениях, становятся валютой. Основа валютной системы Российской Федерации — российский рубль, введенный в обращение в 1993 г. и заменивший рубль СССР.

Валюта Российской Федерации:

а)денежные знаки в виде банкнот и монеты Банка России, находящиеся в обращении в качестве законного средства наличного платежа на территории Российской Федерации, а также изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки;

б)средства на банковских счетах и в банковских вкладах.

Валютные цен ности — это иностранная валюта и внешние ценные бумаги.

Иностранная валюта:

а)денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным средством наличного платежа на территории соответствующего иностранного государства (группы иностранных государств), а также изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки;

б)средства на банковских счетах и в банковских вкладах в денежных единицах иностранных государств и в международных денежных или расчетных единицах.

Ценные бумаги, ранее подразделявшиеся на «номинированные в валюте РФ» и «номинированные в иностранной валюте», в новом законе классифицируются как «внутренние ценные бумаги» и «внешние ценные бумаги». Внутренними ценными бумагами считаются:

а)эмиссионные ценные бумаги, номинальная стоимость которых указана в валюте Российской Федерации и выпуск которых зарегистрирован в Российской Федерации;

б)иные ценные бумаги, удостоверяющие право на получение валюты Российской Федерации, выпущенные на территории Российской Федерации.

Внешние ценные бумаги — ценные бумаги, в том числе в бездокументарной форме, не относящиеся в соответствии с законом к внутренним ценным бумагам (включая валютные бумаги российских эмитентов и, теоретически, рублевые бумаги, выпущенные за рубежом).

Рассмотрим содержание понятий резидентов и нерезидентов.

Резиденты:

а)физические лица, являющиеся гражданами Российской Федерации, за исключением граждан Российской Федерации, признаваемых постоянно проживающими в иностранном государстве в соответствии с законодательством этого государства;

б)постоянно проживающие в Российской Федерации на основании вида на жительство,

предусмотренного ![]()

![]()

![]()

![]() законодательством Российской Федерации, иностранные

граждане и лица без гражданства;

законодательством Российской Федерации, иностранные

граждане и лица без гражданства;

в)юридические лица, созданные в соответствии с законодательством Российской Федерации;

г)находящиеся за пределами территории Российской Федерации филиалы, представительства и иные подразделения юридических лиц РФ;

д)дипломатические представительства, консульские учреждения Российской Федерации и иные официальные представительства Российской Федерации, находящиеся за пределами территории Российской Федерации, а также постоянные представительства Российской Федерации при межгосударственных или межправительственных организациях;

е)Российская Федерация, субъекты Российской Федерации, муниципальные образования, которые выступают в отношениях, регулируемых настоящим Федеральным законом и принятыми в соответствии с ним иными федеральными законами и другими нормативными правовыми актами.

Нерезиденты:

а)физические лица, не являющиеся резидентами;

б)юридические лица, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории РФ;

в)организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории Российской Федерации;

г)аккредитованные в Российской Федерации дипломатические представительства, консульские учреждения иностранных государств и постоянные представительства указанных государств при межгосударственных или межправительственных организациях;

д) межгосударственные и межправительственные организации, их филиалы и постоянные представительства в Российской Федерации;

е)находящиеся на территории Российской Федерации филиалы, постоянные представительства и другие, обособ ленные или самостоятельные структурные подразделения нерезидентов, указанных в подпунктах «б» и «в»;

ж)иные лица, не являющиеся резидентами. Отметим, что понятие резидента для целей валютного контроля не эквивалентно понятию налогового резидента. Для валютного контроля за основу берется наличие вида на жительство, а для налогового — количество дней пребывания в РФ в данном году (не менее 183 дней).

Уполномоченные банки — кредитные организации, созданные в соответствии с законодательством РФ и имеющие право на основании лицензий Центрального банка РФ осуществлять банковские операции со средствами в иностранной валюте, а также действующие на территории РФ в соответствии с лицензиями Центрального банка Российской Федерации филиалы кредитных организаций, созданных в соответствии с законодательством иностранных государств, имеющие право осуществлять банковские операции со средствами в иностранной валюте.

Существуют три вида валютных лицензий: внутренние, расширенные и генеральные. Наибольшие права предоставляет генеральная валютная лицензия.

Валютные операции:

1) приобретение резидентом у резидента и отчуждение резидентом в пользу резидента валютных ценностей на законных основаниях, а также использование валютных ценностей в качестве средства платежа;

2) приобретение резидентом у нерезидента либо нерезидентом у резидента и отчуждение резидентом в пользу нерезидента либо нерезидентом в пользу резидента валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг на законных основаниях, а также использование валютных ценностей, валюты Российской Федерации, и внутренних ценных бумаг в качестве средства платежа;

з) приобретение нерезидентом у нерезидента и отчуждение нерезидентом в пользу нерезидента валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг на законных основаниях, а также использование валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг в качестве средства платежа;

4) ввоз на таможенную территорию Российской Федерации и вывоз с таможенной территории Российской Федерации валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг;

5) перевод иностранной валюты, валюты Российской Федерации, внутренних и внешних ценных бумаг со счета, открытого за пределами территории Российской Федерации, на счет того же лица, открытый на территории Российской Федерации, и со счета, открытого на территории Российской Федерации, на счет того же лица, открытый за пределами территории Российской Федерации;

6) перевод нерезидентом валюты Российской Федерации, внутренних и внешних ценных бумаг со счета (с раздела счета), открытого на территории Российской Федерации, на счет (раздел счета) того же лица, открытый на территории Российской Федерации;

В настоящее время к валютным операциям относятся «действия, направленные на исполнение или иное прекращение обязательств с валютными ценностями и использование их в качестве средства платежа, а также в иных случаях, предполагающих переход прав собственности».

Изменено также разграничение валютных операций на текущие и капитальные (операции, связанные с движением капитала). В новом законе указанное деление проводится только в отношении валютных операций между резидентами и нерезидентами вне зависимости от объекта сделки.

В соответствии со ст. 9 Закона «О валютном регулировании и валютном контроле» валютные операции меж ду резидентами запрещены, за исключением:

1) операций, связанных с расчетами в магазинах беспошлинной торговли, а также с расчетами при реализации товаров и оказании услуг пассажирам в пути следования транспортных средств при международных перевозках;

2) операций между комиссионерами (агентами, поверенными) и комитентами (принципалами, доверителями) при оказании комиссионерами (агентами, поверенными) услуг, связанных с заключением и исполнением договоров с нерезидентами о передаче товаров, выполнении работ, об оказании услуг, о передаче информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них;

3) операций по договорам транспортной экспедиции, перевозки и фрахтования (чартера) при оказании экспедитором, перевозчиком и фрахтовщиком услуг, связанных с перевозкой вывозимого из Российской Федерации или ввозимого в Российскую Федерацию груза, транзитной перевозкой груза по территории Российской Федерации, а также по договорам страхования указанных грузов;

4) операций с внешними ценными бумагами, осуществляемых через организаторов торговли на рынке ценных бумаг Российской Федерации, при условии учета прав на такие ценные бумаги в депозитариях, созданных в соответствии с законодательством Российской Федерации;

6) операций с внешними ценными бумагами при условии учета прав на такие ценные бумаги в депозитариях, созданных в соответствии с законодательством Российской Федерации, и осуществления расчетов в валюте Российской Федерации;

7) операций, связанных с осуществлением обязательных платежей (налогов, сборов и других платежей) в федеральный бюджет, бюджет субъекта Российской Федерации, местный бюджет в иностранной валюте в соответствии с законодательством Российской Федерации;

8) операций, связанных с выплатами по внешним ценным бумагам (в том числе закладным), за исключением векселей;

9) операций при оплате и (или) возмещении расходов физического лица, связанных со служебной командировкой за пределы территории Российской Федерации, а также операций при погашении неизрасходованного аванса, выданного в связи со служебной командировкой;

10)операций, связанных с расчетами и переводами при исполнении бюджетов бюджетной системы Российской Федерации в соответствии с бюджетным законодательством Российской Федерации;

10) операций, предусматривающих расчеты и переводы для осуществления деятельности дипломатических представительств, консульских учреждений Российской Федерации и иных официальных представительств Российской Федерации, находящихся за пределами территории Российской Федерации, а также постоянных представительств Российской Федерации при межгосударственных или межправительственных организациях;

11) переводов физическим лицом — резидентом из Российской Федерации в пользу иных физических лиц — резидентов на их счета, открытые в банках, расположенных за пределами территории Российской Федерации, в суммах, не превышающих в течение одного операционного дня через один уполномоченный банк суммы, равной в эквиваленте 5 000 долларам США по официальному курсу, установленному Центральным банком Российской Федерации на дату списания денежных средств со счета физического лица — резидента;

12) переводов физическим лицом — резидентом в Российскую Федерацию со счетов, открытых в банках, расоложенных за пределами территории Российской Федерации, в пользу иных физических лиц — резидентов на их счета в уполномоченных банках;

13) операций по оплате и (или) возмещению расходов, связанных со служебными поездками за пределы территории Российской Федерации работников, постоянная работа которых осуществляется в пути или имеет разъездной характер;

14) операций, предусмотренных настоящей частью и частью 3 настоящей статьи, совершаемых доверительными управляющими.

Валютные операции между нерезидентами (ст. 10 закона)

1. Нерезиденты вправе без ограничений осуществлять между собой переводы иностранной валюты со счетов (вкладов) в банках за пределами территории РФ на банковские счета в уполномоченных банках или со счетов в уполномоченных банках на счета в банках за пределами территории Российской Федерации или в уполномоченных банках.

2. Нерезиденты вправе осуществлять между собой валютные операции с внутренними ценными бумагами на территории Российской Федерации с учетом требований, установленных антимонопольным законодательством Российской Федерации и законодательством Российской Федерации' о рынке ценных бумаг.

3. Валютные операции между нерезидентами на территории Российской Федерации в валюте Российской Федерации осуществляются через банковские счета (банковские вклады).

Нерезиденты на территории Российской Федерации вправе открывать банковские счета (банковские вкла ды) в иностранной валюте и валюте Российской Федера ции только в уполномоченных банках.

Порядок открытия и ведения банковских счетов (банковских вкладов) нерезидентов, открываемых на территории РФ, в том числе специальных счетов, устанавливает Банк России.

Нерезиденты имеют право без ограничений перечислять иностранную валюту и валюту Российской Федерации со своих банковских счетов (с банковских вкладов) в банках за пределами территории Российской Федерации на свои банковские счета (в банковские вклады) в уполномоченных банках.

Нерезиденты имеют право без ограничений перечислять иностранную валюту со своих банковских счетов (с банковских вкладов) в уполномоченных банках на свои счета (во вклады) в банках за пределами территории Российской Федерации.

На внутреннем валютном рынке РФ купля-прода жа иностранной валюты и чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте, производится- только через упол номоченные банки.

Ввоз в Российскую Федерацию иностранной валюты и (или) валюты Российской Федерации, а также дорожных чеков, внешних и (или) внутренних ценных бумаг в документарной форме осуществляется резидентами и нерезидентами без ограничений при соблюдении требований таможенного законодательства Российской Федерации.

При единовременном ввозе физическими лицами — резидентами и физическими лицами — нерезидентами наличной иностранной валюты, валюты РФ, а также дорожных чеков, внешних и внутренних ценных бумаг в документарной форме в сумме, превышающей в эквиваленте 10 000 долларов США, ввозимая наличная валюта, дорожные чеки, внешние и внутренние ценные бумаги в документарной форме подлежат декларированию таможенному органу путем подачи письменной таможенной декларации на всю сумму ввозимой валюты или чеков, внешних и внутренних ценных бумаг в документарной форме.

Физические лица — резиденты и физические лица — нерезиденты имеют право вывозить из Российской Федерации иностранную валюту, валюту РФ, дорожные чеки, внешние и (или) внутренние ценные бумаги в документарной форме, ранее ввезенные или переведенные в Российскую Федерацию, при соблюдении требований таможенного законодательства в пределах, указанных в таможенной декларации или ином документе, подтверждающем их ввоз или перевод в Россию.

Физические лица — резиденты и физические лица — нерезиденты имеют право единовременно вывозить из Российской Федерации наличную иностранную валюту и (или) валюту Российской Федерации в сумме, равной в эквиваленте 10 000 долларов США или не превышающей этой суммы.

При этом не требуется представление в таможенный орган документов, подтверждающих, что вывозимая наличная иностранная валюта и (или) валюта Российской Федерации была ранее ввезена или переведена в Российскую Федерацию либо приобретена в Российской Федерации.

При единовременном вывозе физическими лицами — резидентами и физическими лицами — нерезидентами наличной иностранной валюты и (или) валюты Российской Федерации в сумме, равной в эквиваленте 3 000 долларов США или не превышающей этой суммы, вывозимая наличная иностранная валюта и (или) валюта Российской Федерации не подлежит декларированию таможенному органу.

При единовременном вывозе физическими лицами — резидентами и физическими лицами — нерезидентами наличной иностранной валюты и (или) валюты Российской Федерации в сумме, превышающей в эквиваленте 3 000 долларов США, вывозимая наличная иностранная валюта и (или) валюта Российской Федерации подлежит декларированию таможенному органу путем подачи письменной таможенной декларации на всю сумму.

Единовременный вывоз физическими лицами — резидентами и физическими лицами — нерезидентами наличной иностранной валюты и (или) валюты Российской Федерации в сумме, превышающей в эквиваленте 10 000 долларов США, не допускается.

При единовременном вывозе физическими лицами—' резидентами и физическими лицами — нерезидентами дорожных чеков в сумме, превышающей в эквиваленте 10 000 долларов США, вывозимые дорожные чеки подлежат декларированию таможенному органу путем подачи письменной таможенной декларации.

При единовременном вывозе из Российской Федерации резидентами и нерезидентами иностранной валюты, валюты Российской Федерации, дорожных чеков, внешних и (или) внутренних ценных бумаг в документарной форме необходимо подать письменную таможенную декларацию.

Обязательная продажа валютной выручки отменена с 7 мая 2006 г. указанием Банка России от 29.03.2006 № 1676-У.

Особое значение имеет внесение изменений в закон «О валютном регулировании и валютном контроле» Федеральным законом от 26.07.2006 № 131-ФЗ. Документ на правлен на обеспечение свободной конвертируемости рубля. Он отменил с 1 июля 2006 г. возможность установления требования о резервировании денежных средств на счетах Центрального банка РФ при проведении внешнеторговых операций, а также операций с внешними и внутренними ценными бумагами.

2.Основные международные валютно-кредитные и финансовые организации.

Первой международной публичной организацией можно считать основанный в 1930 г. Банк международных расчетов в Базеле. Международный валютный фонд (МВФ) учрежден на конференции в 1944 г. в Бреттон-Вудсе. Там же учрежден Международный банк реконструкции и развития (МБРР). Эти организации оказывают финансовую помощь нуждающимся странам. Помощь, оказываемая в виде услуг, называется технической, а в виде поставок продовольствия, медикаментов и других предметов первой необходимости — гуманитарной. МВФ вырабатывает принципы функционирования мировой финансовой системы, осуществляет межгосударственное регулирование валютно-кредитных и финансовых отношений. Цели МВФ:

• содействие международной валютной кооперации;

• обеспечение сбалансированного роста международной торговли;

• содействие стабильности валютных курсов;

• осуществление помощи в многосторонней системе платежей и устранение валютных ограничений, препятствующих развитию мировой торговли;

• обеспечение доступа членов к ресурсам фонда;

• организация форумов для консультаций и обсуждения проблем развития международной финансовой системы;

• осуществление контроля экономической политики членов МВФ.

Каждый член МВФ должен сотрудничать с МВФ и другими членами в области обеспечения стабильности валютных курсов и гарантировать выполнение соглашений.