| Скачать .docx |

Дипломная работа: Дипломная работа: Фінансовий стан сільськогосподарських формувань Тростянецького району Вінницької області його оцінка

МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ УКРАЇНИ

УМАНСЬКИЙ ДЕРЖАВНИЙ АГРАРНИЙ УНІВЕРСИТЕТ

Факультет економіки і підприємництва

Кафедра фінансів і оподаткування

Допущено до захисту

Зав. кафедри, академік_______БЕЧКО П.Г.

КУЧЕР

ЮРІЙ АНАТОЛІЙОВИЧ

Фінансовий стан сільськогосподарських формувань Тростянецького району Вінницької області, його оцінка та шляхи стабілізації в умовах ринкових відносин.

Спеціальність 8.050106 “Облік і аудит”

Магістерська робота

Науковий керівник – доцент_________________________ Гузар Б.С.

Умань – 2005

З м і с т

| Вступ |

1.Фінансовий стан, проблеми його оздоровлення і стабілізація Та нормативно-правове забезпечення |

| 1.1. Фінансовий стан, проблеми його оздоровлення і стабілізації |

| 1.2. Нормативно-правове забезпечення фінансового стану підприємства |

| 2.Організаційно-економічна характеристика сільськогосподарських підприємств Тростянецького району Вінницької області та стан обліково-фінансової роботи |

| 2.1. Природно-економічні умови сільськогосподарських підприємств району та показники їх виробничо-фінансової діяльності |

| 2.2.Організація бухгалтерськог обліку в сільськогосподарських підприємствах |

| 3.Фінансовий стан підприємств та шляхи його покращення |

| 3.1.Основні показники оцінки фінансового стану піцдприємтсв |

| 3.2.Джерела формування фінансових ресурсів підприємств району |

| 3.3. Напрями використання фінансових ресурсів підприємств |

| 4.Облік формування та використання фінансових результатів та складання фінансової звітності підприємств |

| 4.1.Облік фінансових результатів |

| 4.2.Значенння та особливості складання фінансової звітності на підприємствах |

| 5.Шляхи зміцнення фінансового стану підприємств та підвищення прибутковості їх діяльності |

| 6.Завдання та проведення аудиту фінансового стану підприємств |

| Висновки |

| Список викорастиної літератури |

| Додатки |

ВСТУП

Під фінансовим станом підприємства розуміють рівень забезпеченості підприємства необхідними фінансовими ресурсами для здійснення ефективної господарської діяльності та своєчасного проведення грошових розрахунків за своїми зобов’язаннями.

Ринкові відносини значною мірою посилюють фінансову відповідальність за результати фінансово-господарської діяльності підприємств. Це визначається ліквідацією державної фінансової безповоротної підтримки і централізованого виучення коштів підприємства для створення різних фондів в управлінських структурах. Разом з тим змінюється і кредитна система. Можливість отримання кредиту зумовлена його фінансовою стабільністю. Відмова від державного фінансування підприємство зумовлює потребу використання комерційного кредиту, невід'ємною рисою якого є знання контрагентами фінансового стану підприємства і впевненість у його стійкості. Зростає зацікавленість у стабільності фінансового стану підприємств, постачальників, банків, акціонерів, податкових органів і інших підприємств. Фінансова стабільність підприємств є запорукою їх виживання, оскільки банкрутство підприємств в умовах ринку є результатом фінансово-господарської діяльності.

З метою покращення фінансового стану підприємств держава повинна вживати ряд серйозних заходів, серед яких - пільгове кредитування сільськогосподарськоих підприємств, сприяння підвищенню залучення інвестицій в їх господарську діяльність.

На фінансовий стан в сільськогосподарських підприємствах суттєвий вплив виявляє реалізація продукції і отримані при цьому фінансові результати. Якщо не забезпечений своєчасний і вигідний збут, то складно, а часто і неможливо розширювати виробництво продукції.

Недосконалість системи розподілу і реалізації сільськогосподарської продукції приводить до значних втрат, що не тільки знижує фінансові результати діяльності господарства, але і погіршує постачання населення продуктами харчування, а промисловість сировиною. Повернення витрат в грошовій формі є завершальним етапом діяльності підприємства. [41]

Динамічний розвиток підприємницької діяльності в Україні супроводжується економічними суперечностями, зумовленими особливістю ринкової трансформації в умовах глобалізацій них процесів. Однією з найважливіших проблем , з якою стикнулись вітчизняні підприємства, є недостатня ефективність організації управління їхніми фінансовими ресурсами в умовах перехолу до ринку. З огляду на те, що фінансові ресурси - головний чинник економічного зростання, реорганізацію управління фінансовими ресурсами підприємств необхідно сього годні трактувати як центральну ланку усього комплексу заходів спрямованих на його забезпечення.

Дана магістерська робота виконана з метою дослідження стану обліку та аудиту фінансового стану у сільськогосподарських підприємствах Тростянецького району Вінницької області та розробки міроприємств по їх удосконаленню .

Методологічною основою написання магістерської роботи є наукові розробки вітчизняних і зарубіжних економістів з обліку і аудиту , законодавчі та нормативні акти України, інструктивні матеріали, що регламентують порядок обліку. У процесі дослідження використовувались дані бухгалтерської звітності підприємств Тростянецького району.

При написанні дипломної роботи використовувалися наступні методи економічних і статистичних досліджень: монографічний, графічний, метод спостереження, аналізу та синтезу, метод абстракції, групування, порівняння, вибірковий метод.

1. ФІНАНСОВИЙ СТАН, ПРОБЛЕМИ ЙОГО ОЗДОРОВЛЕННЯ І СТАБІЛІЗАЦІЇ ТА НОРМАТИВНО - ПРАВОВЕ ЗАБЕЗПЕЧЕННЯ

1.1. Фінансовий стан, проблеми його оздоровлення і стабілізації

Фінансовий стан є важливою характеристикою фінансово- господарської діяльності підприємств. Він є результатом дії системи внутрішніх і зовнішніх чинників функціонування і розвитку підприємств. У ньому відбивається складна система різноманітних взаємодіючих фінансових відносин. Зміна одного з них призводить до змін інших і фінансового стану взвгалі. Ці взаємозв'язки різноманітні, складні і динамічні. Серед них є як детерміновані, так і стохастичні. Тому дослідження фінансового стану підприємств у системі всіх його відношень і взаємозв'язків потребує адекватних методів [84].

Фінансовий стан підприємств визначається фінансами підприємств, під якими слід розуміти систему економічних відносин, що проявляються в грошовій формі і за допомогою яких створюються і використовуються кошти для забезпечення розширеного відтворення, задоволення матеріальних і культурних потреб трудящих і участі у створенні загальнодержавних фондів фінансових ресурсів [70].

Фінансовий стан залежить від таких основних показників:

- джерел утворення засобів підприємства, їх розміщення і використання;

- забезпеченості господарства власними і прирівняними до них

оборотними засобами та раціонального їх використання;

- своєчасного забезпечення короткостроковими позичками та їх використання;

- виконання планів і завдань ;

- виробництва основних видів сільськогосподарської продукції за кількістю і якістю;

- зниження собівартості сільськогосподарської і промислової продукції та послуг;

- реалізації продукції і послуг за кількістю, якістю і строками;

- середньої ціни реалізації продукції;

- фінансових результатів від реалізації сільськогосподарської і промислової продукції та послуг;

- стану розрахунково- платіжної дисципліни;

- виконання фінансового плану;

- платоспроможності підприємств .

Фінансова діяльність підприємств включає сукупність операцій з надходження і витрачання засобів у вартісній оцінці та використання їх у процесі виробництва , реалізації продукції і товарів.

Аналіз фінансового стану підприємств здійснюється з метою поліпшення організації фінансів і підвищення ефективності їх використання. Зміст такого аналізу полягає у визначенні розміщення і використання засобів виробництва, платоспроможності підприємств, забезпеченості власними оборотними коштами , стану виробничих запасів, власних і залучених джерел їхнього формування.

Стабільність фінансосового стану всіх підприємств є об'єктивною умовою економічного розвитку держави і зростання суспільного добробуту населення. Ссьогодні немає потреби нікого переконувати у цьому.

Якщо в державі протягом тривалого часу немає стабільного фінансового стану підприємств, то настає деградація виробничих відносин, суспільної свідомості, а майбутнє стає невизначеним. Відсутність фінансової стабілізації і як наслідок, чергові списки кризових явищ тяжко б'ють по добробуту населення, бо втрати через прорахунки у фінансовій політиці несуть широкі маси населення, насамперед найдрібніші його верстви. Є підстави стверджувати , що зубожіла , притиснена недостатками в результаті інфляційної хвилі людина – поганий працівник і недоброякісний громадянин [57].

Суть проблеми полягає в тому , що майже всі фактори , які дестабілізують фінансовий стан підприємства , а , зокрема, і держави, є результатом дій відповідних державних структур на макрорівні, тобто залежать від основних положень фінансової політики, здійснюваної законодавчою та виконавчою владою і тільки вже згодом ці хиби і прорахунки тиражуються , поглиблюються і посилюються на макрорівні - на рівні підприємницьких структур і фізичних осіб.

Негативні явища в економіці будуть доти , доки не буде досягнуто фінансової стабілізації , завдяки якій відбувається нормальний процес відтворення , зростає продуктивність праці й оплати праці, утримується оптимальний дефіцит бюджету , забезпечується сталість національної грошової одиниці, активно використовується банківський кредит за невисоку плату.

Отже, спад сільськогосподарського виробництва в Україні здебільшого відбувся через непродуману фінансову політику , лібералізацію цін , зростання плати за банківський кредит тощо. Ризик зниження фінансової стійкості неефективною структурою капіталу, тобто високим значенням коефіцієнта співвідношення залучених і власних коштів. Управління ризиком зниження фінансової стійкості є складовою загальної стратегії управління сталістю фінансового стану підприємств і полягає у розробці системи заходів щодо вияву та попередження його негативних наслідків із метою ліквідації пов'язаних з ним збитків [63].

На основі фінансової стратегії необхідно забезпечити фінансову стійкість підприємств, тобто, щоб стабільно реалізовувалася продукція підприємств, своєчасно проводилася оплата за неї від дебіторів, а отриманих коштів було достатньо для виконання зобов'язань із бюджетом, постачальниками, кредиторами, працівниками тощо [54].

Економісти приходять до висновку, що основною умовою функціонування господарських структур в ринкових умовах є створення адекватного ринкового середовища.

Вважається, що при створенні такого середовища ведучу роль відіграють фінансові чинники, серед яких, як основні, виділяються:

- створення умов додержання еквівалентності обміну між товаровиробниками різних галузей (паритет цін);

- забезпечення на оптимальному рівні сільськогосподарських товаровиробників кредитними ресурсами;

- належний страховий захист сільськогосподарських товаровиробників з врахуванням підвищеного ризику діяльності;

- підтримка на оптимальному рівні доходів сільськогосподарських товаровиробників [27].

Лях Л.М. [62] вважає, що не потрібно ігнорувати ці компоненти ринкової економіки, тим більше, що вони мають об'єктивний характер, не пробувати їх замінити іншими заходами, особливо організаційного спрямування, а здійснювати поступово в міру реальних можливостей, що мало бути здійснене ще на початку запровадження реформ.

Отже, при вирішенні питань, пов'язаних з нормалізацією фінансового стану підприємств необхідно:

- здійснити глибокий аналіз фінансового стану підприємств і визначити перспективи їх подальшої діяльності, враховувати номенклатуру вироблюваної продукції, її якість, конкурентоспроможність на знутрішньому і зовнішньому ринках збуту, оцінитиреальні можливості підприємств;

- виявити і ліквідувати можливі втрати і збитки на підприємствах, їх причини і перебудувати організаційну структуру таким чином, щоб підприємства могли одержати максимальний прибуток;

- проводити глибоку ревізію діяльності, інвентаризацію статей балансу, детально вивчити склад матеріальних цінностей, особливості готової продукції, дебіторської заборгованості;

- обгрунтувати впровадження нових технологій, вибір варіантів розміщення виробничих потужностей, ввести нові інвестиційні проекти;

- впровадити систему інформації, яка могла б своєчасно, достовірно, повно і систематично надавати керівним органам підприємств необхідну інформацію про зовнішні та внутрішні умови, інформацію про реальний економічний стан на підприємствах;

- визначити конкретні вимоги, поставлені до системи управління підприємствами [69].

Отже, реформування колективних сільськогосподарських і створення приватних (приватно-орендних) сільськогосподарських підприємств, селянських (фермерських) господарств, сільськогосподарських кооперативів, інших суб'єктів господарювання, заснованих на приватній власності, потребує від підприємств вишукування шляхів виходу з кризи, поліпшення свого фінансового стану.

Тому об'єктивною і невідкладною стала необхідність виведення аграрної реформи на організаційно вищий рівень, прискорення її темпів на основі формування ефективного власника і розвитку підприємницької діяльності [45].

Проблеми, що стосуються фінансових результатів пов’язані з виробництвом сільськогосподарської продукції і дослідження потрібно починати саме з сфери виробництва. Об’єктивними і суб’єктивними причинами, що вплинули на об’єм отриманих доходів є загальне скорочення виробництва сільськогосподарської продукції як по підприємствах так і по Україні в цілому.

На думку ОА. Зайцевої [42], потрібно розробити такий підхід до ціноутворення, щоб в подальшому можна було б забезпечити господарству, з кожній його галузі, прибуток, необхідний для розширеного відтворення і вирішення соціально-економічних проблем на селі, вирівняти ціни на промислову і сільськогосподарську продукцію.

Підходи до розв'язання проблеми формування прибутку обумовлені внутрішніми і зовнішніми умовами функціонування підприємств. Внутрішні умови визначаються в основному системою обліку витрат, яка формує відповідну інформаційну базу для аналізу. До зовнішніх умов слід віднести рівень розвитку інфраструктури ринку, в тому числі насиченість ринку товарами і матеріальними ресурсами, напрям співвідношення місткості ринку з виробничим потенціалом підприємств [34].

Фінансова стійкість - це результат діяльності, який свідчить про забезпеченість підприємств власними фінансовими ресурсами, напрямами їх розміщення, рівнем їх використання.

Фінансова стійкість - це комплексне поняття, яке в першу чергу пов'язане з відповідною структурою активів і пасивів підприємств, ефективністю їх використання. Від рівня фінансової стабільності багато в чому залежить конкурентоспроможність підприємств, їх потенціал у діловому співробітництві, ефективність реалізації економічних інтересів усіх учасників фінансових відносин. Відомо, що стабільний розвиток економіки неможливий без поліпшення фінансового стану підприємств, інакше будь-які позитивні зміни виявляються тимчасовими, а економічне зростання знову зміниться на кризу [85].

Ризик зниження фінансової стійкості неефективною структурою капіталу, тобто високим значенням коефіцієнта співвідношення залучених і власних коштів. Управління ризиком зниження фінансової стійкості є складовою загальної стратегії управління сталістю фінансового стану підприємств і полягає у розробці системи заходів щодо вияву та попередження його негативних наслідків із метою ліквідації пов'язаних з ним збитків [63].

На сьогодні в сільському господарстві України склалася складна фінансова ситуація, яка характерна і для народного господарства в цілому. Більшістьсільськогосподарських підприємств знаходяться на межі банкрутства, тобто їх фінансова стійкість дуже низька. Забезпечення і підтримка фінансової стійкості підприємств в умовах конкурентного ринку набуває винятково важливого значення.

Підприємства галузей народного господарства вступають у різні взаємовідносини з різними суб'єктами. Тому функціонування сільськогосподарських підприємств, їх господарська діяльність пов'язана з грошовими відносинами, які викликають процеси виробництва і реалізації продукції, одержання доходів і їх розподіл по відповідних каналах [13].

Функціонуючи в ринковій економіці як суб'єкт підприємницької діяльності, підприємство має забезпечувати такий стан своїх фінансових ресурсів, за якого воно стабільно зберігало б здатність безперебійно виконувати свої фінансові зобов'язання перед своїми діловими партнерами, державою, власниками, найманими працівниками. Набуваючи в ринкових умовах не уявної, а справжньої фінансової незалежності, несучи реальну економічну відповідальність за ефективність господарювання і за своєчасне виконання фінансових зобов'язань, підприємства здатні досягти стабільності своїх фінансів лише при суворому додержанні принципів комерційного розрахунку, головними серед яких є зіставлення витрат і результатів, одержання максимального прибутку за мінімальних витрат. Саме ця умова є визначальною для формування фінансового стану підприємства [15].

Важливе значення має також вивчення дисципліни розрахунків з іншими підприємствами, організаціями і державою, використання господарських засобів за призначенням, визначення шляхів підвищення витрачання фінансових ресурсів [19].

Основним показником результатів діяльності підприємств є прибуток або збиток. Кінцевий фінансовий результат (прибуток або збиток) складається з фінансового результату від реалізації продукції (робіт, послуг), основних засобів, нематеріальних активів та іншого майна підприємств, цінних паперів, валютних цінностей та інших видів фінансових ресурсів, прибутку від орендних операцій, а також від позареалізаційних операцій [23].

На сучасному етапі застосовують декілька варіантів формування чистого доходу, які в першу чергу залежать від внутрішньогосподарських розрахункових цін. Таким чином, ціна повинна стати активним елементом фінансового механізму підприємств.

Німецький вчений Д.Чалдер вважає, що стратегія — це визначення основних довгострокових завдань і мети підприємств, прийняття курсу дій і розподіл ресурсів, необхідних для досягнення поставленої мети.

Американські економісти Р.Кларк, Б. Вільсон, Р.Дайнс, С. Надаулд дають широке визначення фінансової стратегії і пов'язують її з фінансовою політикою і фінансовим плануванням. Фінансова стратегія показує шлях розвитку підприємств в майбутньому - це основа для вибору альтернативи, яка зумовлює природу і напрямок організації фінансових відносин.

Стратегія - це загальний напрям і спосіб використання засобів для досягнення поставленої мети, дослідження і розробка можливих розвитків фінансів підприємства. Правильно розроблена стратегія дає змогу гармонізувати різні, часто суперечливі цілі, дає можливість порівняти різноманітні "сценарії" розвитку фінансів підприємства і на підставі одержаної інформації вибрати оптимальні шляхи його перспективної діяльності, передбачати труднощі на шляху до зміцнення його ринкових позицій, попередити негативні наслідки реалізації обраних шляхів розвитку.

Найважливіша ознака фінансової стійкості підприємств — їх здатність функціонувати і розвиватися в умовах внутрішнього і зовніпінього середовища, які істотно змінюються. При цьому важливе значення має достовірна і реальна інформація про внутрішню і зовнішню ситуацію [25].

На думку В.П. Астахова [15] при визначенні фінансової стійкості, слід використовувати такі показники:

- коефіцієнт власності (незалежності);

- питому вагу залучених коштів;

- співвідношення залучених і власних коштів;

- питому вагу власних і короткострокових коштів у вартості майна.

Кондратьев О.В. [55] вказує на обмеженість таких показників, проте зазначає, що в країнах з розвинутою ринковою економікою ці показники розроблені і величини їх становлять:

- коефіцієнт власності (незалежності) не нижчий 0,7;

- кількість позичкових коштів не вищий 0,3;

- співвідношення позичкових і власних коштів не вище 1,0.

Ряд економістів [34] незадовільний фінансовий стан пояснюють тим, що прк проведенні економічних реформ, спрямованих на перехід до ринку не були враховані деякі об'єктивні фактори. Серед причин погіршення фінансового стану підприємств народного господарства, особливо сільського господарства, наводяться такі:

- не були створені умови (або механізми) еквівалентного обміну між товаровиробниками і промисловістю (протягом 1991-1998 рр. перші зросли в 0,7 рази, другі - в 2,8). Не дивлячись на те, що в результаті цього сільськогосподарські товаровиробники понесли великі втрати, негативний вплив цього фактора не усунено, він продовжує свою руйнівну дію;

- не відпрацьований механізм кредитування сільськогосподарських товаровиробників, в результаті чого абсолютна більшість залишається без кредитних ресурсів. В той же час, враховуючи специфіку сільського виробництва, цей фактор для сільськогосподарських товаровиробників має вирішальне значення.

Для того, щоб ринкові відносини могли нормально функціонувати, необхідне створення адекватного ринкового середовища. При цьому, як свідчить досвід реформування економічних постсоціалістичних країн, які досягли в цьому успіху, створення ринкової інфраструктури повинно передувати реформуванню економіки [63].

Серед фінансових компонентів, які справляють великий вплив на формування ринкового середовища, важливе місце належить кредитам. Причому, якщо для інших галузей таке твердження може піддаватися сумніву, то для сільськогосподарських виробників має принципове значення, оскільки без належного кредитного забезпечення ця галузь, як товаровиробник, існувати не може.

Проявляється це специфікою сільськогосподарського виробництва, яка в економічному плані зводиться до необхідності авансування коштів на відносно тривалий, порівняно з іншими галузями, час. Залежно від спеціалізації, такий період може вимірюватися роками. Саме через це сільськогосподарське виробництво є кредитомісткою галуззю.

Слід зазначити, що ця особливість сільськогосподарського виробництва має "інтернаціональний" характер, тобто не залежить від способу виробництва, а також форми власності та господарювання. Тому при кредитних відносинах банків із сільськогосподарськими товаровиробниками вона тією або іншою мірою враховується практично всіма розвинутими країнами.

З реформуванням колективних сільськогосподарських підприємств і запровадженням ринкових відносин реформування перейшло до комерційних банків, держава відмовилась від регулювання усього процесу, і сільськогосподарські підприємства були переведені на загальний (ринковий) спосіб кредитування. Вважалося, що ринок відрегулює ці процеси в автоматичному режимі.

Однак сподівання не справдилися. Кредити пішли не до сільськогосподарського сектору, а, згідно із законами ринку, туди, де їм забезпечувався більший доход. Сільськогосподарські ж підприємства - через свою специфіку - об'єктивно не змогли вписатися в такі параметри. Як наслідок, почало різко знижуватися кредитне забезпечення сільськогосподарських товаровиробників . [20]

1.2. Нормативно – правове забезпечення фінансового стану підприємств

При проведенні обліку і аудиту фінансового стану підприємств необхідно звертатись до нормативного забезпечення цих процесів . Основи нової системи бухгалтерського обліку закладено в Законі України “Про бухгалтерський облік і фінансову звітність в Україні”, прийнятому 16.07.1999р. [1]

Положення (стандарт) бухгалтерського обліку 1 “Загальні вимоги до фінансової звітності” затверджено наказом Міністерства фінансів України від 31.03.1999р. за №87. Цим положенням (стандартом) бухгалтерського обліку визначається мета , склад і принципи підготовки фінансової звітності та вимоги до визначення та розкриття її елементів. [10]

Положення (стандарт) бухгалтерського обліку 3 “Звіт про фінансові результати” – наказ Міністерства фінансів України від 31.03.1999р. ” №87 містить узагальнену інформацію (об’єм виручки та результати) про реалізацію продукції [11]

Положення (стандарт) бухгалтерського обліку 15 “Доходи” від 29.11.1999 №220 – визначає методичні засади формування у бухгалтерському обліку інформації про доходи від звичайної діяльності підприємства та її розкриття у фінансовій звітності. [12]

Основним нормативним документом, яким слід користуватись при визначені фінансових результатів підприємства є Закон України “Про оподаткування прибутку підприємств” від 28.12.1995р. із змінами й доповненнями у редакції від 31.04.2005 [1].

Нормативні документи, розроблені відповідно до Програми реформування системи бухгалтерського обліку, яка сьогодні реалізується в Україні, містять низку нових принципів, положень, понять, які сьогодні не досконало застосовуються в національній практиці обліку, зокрема таких, як порядок консолідованої фінансової звітності, відображення операцій після дати складання балансу, порядок обліку фінансових інструментів, розроблення та реалізація облікової політики підприємства тощо. Їх суть та доцільність практичного застосування фахівцям ще необхідно зрозуміти. В першу чергу це стосується формування облікової політики підприємства, тому що від рівня її обгрунтованості та адекватності реальним умовам функціонування підприємства залежить його фінансовий стан і перспективи розвитку в конкретному ринковому середовищі [14].

З 1 січня 1999 року набрав чинності Закон України "Про фіксований сільськогосподарський податок" з наступними змінами і доповненнями. Необхідність цього закону була викликана тим, що сільськогосподарські підприємства в 1998 році по Україні вцілому закінчили зі збитком 90% всіх підприємств. Дуже велике податкове навантаження на сільськогосподарських товаровиробників, надто складний механізм справляння податків призвели до збитковості підприємств:

Метою запровадження фіксованого податку було зменшення податкового тягаря на сільськогосподарських товаровиробників.

Фіксований сільськогосподарський податок замінив всі існуючі раніше податки і податкові збори.

Методика обчислення сільськогосподарського фіксованого податку проста, не вимагає великої кількості розрахунків, і тому цей податок забезпечує значну кількість коштів для власного розвитку.

Для обчислення фіксованого сільськогосподарського податку необхідно:

1.Дані про площу ріллі, сіножатей, пасовищ, багаторічних насаджень. Головною умовою переходу на оподаткування за фіксованим сільськогосподарським податком - це наявність сільськогосподарських угідь.

2.Підприємства повинні займатись виробництвом сільськогосподарської продукції і вона в загальній структурі реалізації продукції повинна становити не менше 50% за попередній період.

Під сільськогосподарською продукцією розуміють:

- продукція рослинництва;

- продукція тваринництва;

- переробка продукції рослинництва і тваринництва на власних потужностях;

- продукція сільського господарства, яка отримана на давальницьких умовах.

3. Для обчислення податку важливою складовою є грошова оцінка землі. Вийшла Постанова Кабінету Міністрів України №213 від 25 березня 1995 р. і щорічно така грошова оцінка індексується, використовуючи спеціальний індекс, який щорічно приймається Законом "Про державний бюджет України". На 2005 рік такий індекс становить 3,03.

4. У зв'язку із реформуванням сільськогосподарських підприємств, при-умові, що вони отримали статус правонаступників, то для таких підприємств не вимагають відразу 50% реалізації сільськогосподарської продукції в загальній структурі реалізації. Цим підприємствам одразу ж надається можливість оподатковуватись за фіксованим сільськогосподарським податком, а після закінчення звітного року порівнюється реалізація сільськогосподарської продукції з загальною сумою реалізації. Якщо платник витримав такі параметри, то ДПІ продовжує підприємству оподаткування за фіксованим податком. А якщо 50%-й розмір не витримується, то таке підприємство оподатковується всіма податками, що і підприємства промисловості.

Для підприємств обчислення податку здійснюється шляхом перемноження кількості сільськогосподарських угідь на грошову оцінку по окремому виду сільськогосподарських угідь. Знаходимо грошову оцінку окремо по ріллі, пасовищах, сіножатях і багаторічних насадженнях.

Знаючи вартість сільськогосподарських угідь застосовують ставки податку, які передбачені Законом:

1) для ріллі, сінокосів, пасовищ - ставка 0,5% від грошової оцінки;

2) багаторічні насадження - 0,3%.

З метою заохочення у збільшенні виробництва сільськогосподарської продукції по деяких регіонах України передбачені пільги щодо ставок по фіксованому сільськогосподарському податку. Такі пільги передбачені для підприємств, розташованих на поліських територіях, а також для підприємств, які мають статус високогірних районів Карпат. Для цих формувань ставка фіксованого податку складає 0,3% по ріллі, сінокосах і пасовищах; 0,1% - по багаторічних насадженнях.

Незважаючи на те, що фіксований сільськогосподарський податок - це річна звітність, а річна звітність подається до ДПІ згідно із Законом 2181/3 "Про порядок погашення податкових зобов'язань" протягом 60-ти календарних днів від дня 1-го числа поточного року. Це правило не стосується фіксованого сільськогосподарського податку до 1-го лютого.

Даний податок підприємство перераховує поквартально:

І - 10% від річної суми;

II-10%;

III-50%;

IV-30%.

Але з метою наповнення бюджету передбачено Законом в середині кварталу здійснювати перерахунок податку щомісячно в розмірі 1/3 квартальної суми.

Визначення доходів і витрат, прибутку (збитку) за звітний період сільськогосподарських підприємств здійснюється відповідно до вимог Положення (Стандарту) бухгалтерського обліку 3 "Звіт про фінансові результати". Цим Положенням (Стандартом) визначається зміст і форма Звіту про фінансові результати, а також загальні вимоги до розкриття його статей. Норми цього Положення (Стандарту) стосуються звітів про фінансові результати підприємств, організацій та інших юридичних осіб усіх форм власності (крім банків і бюджетних установ).

2.О рганізаційно - Економічна характеристика сільськогосподарських підприємств Тростянецького району вінницької області та стан обліково – фінансової роботи

2.1. Природно - економічні умови сільськогосподарських підприємств району та показники їх виробничо - фінансової діяльності

Тростянецький район розташований в центральній частині Вінницької області і являється одним з типових сільськогосподарських районів лісостепової зони України. Адміністративний і культурний центр району – смт. Тростянець, що знаходиться в 120км від обласного центру.

Тростянецький район займає вигідне географічне положення і є одним з типових промислових містечок. На його території розміщені: м’ясокомбінат, молокозавод, нафтобаза, вугільний склад.

До 2000 року функціонувало 24 колективних сільськогосподарських підприємств. Після реформування функціонувало до 2003 року 23 сільськогосподарських підприємства різних форм власності, а в 2004 році їх залишилось 20, з яких:

сільські фермерські господарства (ФГ) – 1;

приватні сільськогосподарські підприємства (ПСП) – 2,

сільськогосподарські товариства з обмеженою відповідальністю (СТОВ) – 10; дослідне господарство (ДГ) – 1;

агрокооператив приватних пайовиків (АКПП) –4;

приватні орендні підприємства (ПОП) –2.

Для того, щоб мати більш повне уявлення про розміри сільськогосподарського виробництва та основні показники діяльності сільськогосподарських підприємств Тростянецького району розглянем таблицю 2.1.

Таблиця 2.1.

Розміри сільськогосподарського виробництва та основні показники діяльності сільськогосподарських підприємств Тростянецького району

| Показники | 2000р | 2001р | 2002р | 2003 р | В середньому за 2000-2003 роки | 2004р. | Відхилення показника у 2003 році від середнього за 2000-2003 роки | |

| + - | % | |||||||

| Площа с/г. угідь, га | 56109 | 50311 | 49000 | 42334 | 49438,5 | 40002 | -9436,5 | -19 |

| Площа ріллі, га | 50077 | 47968 | 47000 | 40866 | 46477,7 | 39001 | --7476,7 | -16 |

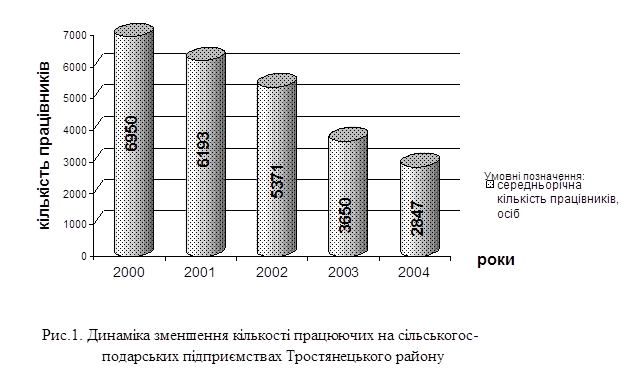

| Середньорічна кількість працівників, осіб | 6950 | 6193 | 5371 | 3650 | 5541 | 2847 | -2694 | -48,6 |

| Середньорічна вартість основних засобів, тис. грн. | 192277 | 200792 | 184102,8 | 147802,4 | 181243,5 | 129246 | -51997,5 | -28,7 |

| Виробництво валової прдукції в порівняльниих цінах 2000р. тис. грн. | 33668* | 49006,4 | 59761 | 36116,9 | 44638 | 45278 | 640 | 1,4 |

| На 1га с/г., угідь | 0,6 | 0,97 | 1,22 | 0,85 | 0,91 | 1,13 | 0,22 | 24,2 |

| На 1 грн. середньорічної вартості основних засобів | 0,17 | 0,24 | 0,32 | 0,24 | 0,24 | 0,35 | 0,11 | 46 |

На 1 середньорічного працівника |

4,84 | 7,91 | 11,12 | 9,89 | 8,5 | 15,9 | 7,4 | 87 |

| Одержано валового доходу, тис. грн. | 10267 | 6283,3 | -3285,4 | 989,5 | 3563,6 | 11192 | 7628,4 | 214 |

| На 1га с/г., угідь | 0,18 | 0,12 | -0,07 | 0,02 | 0,06 | 0,28 | 2,22 | 366 |

| На 1 грн. середньорічної вартості основних засобів | 0,05 | 0,03 | -0,02 | 0,006 | 0,02 | 0,08 | 0,06 | 300 |

На 1 середньорічного працівника |

1,47 | 1,01 | -0,61 | 0,27 | 0,53 | 3,93 | 3,4 | 641,5 |

| Одержано чистого доходу (збитку), тис. грн. | 7396 | 1360,1 | -4242,4 | 300,7 | 1203,6 | 2065,5 | 861,4 | 71,6 |

| На 1га с/г., угідь | 0,13 | 0,02 | -0,08 | 0,007 | 0,02 | 0,05 | 0,03 | 150 |

На 1 грн. середньорічної вартості основних засобів |

0,04 | 0,007 | -0,023 | 0,002 | 0,006 | 0,016 | 0,01 | 166,7 |

На 1 середньорічного працівника |

1,06 | 0,22 | -0,78 | 0,08 | 0,15 | 0,72 | 0,57 | 380 |

Примітка: * за 2000 рік валова продукція вказана в порівняльних цінах 1996 року.

Перед аналізом даної таблиці слід зазначити, що показники від яких залежить значення виробництва валової продукції у розрахунку на 1га сільськогосподарських угідь, на 1 грн. середньорічної вартості основних засобів (фондовіддача) та на 1 середньорічного працівника (продуктивність праці). Так, показник виробництва валової продукції на 1га сільськогосподарських угідь, залежить від зміни безпосередньо показника виробництва валової продукції та площі сільськогосподарських угідь. На протязі 2000-2002 років виробництво валової продукції збільшувалось при зменшенні площі сільськогосподарських угідь. В 2003 році були несприятливі погодні умови, що призвело до значного скорочення виробництва валової продукції, а тому і зниження величини даних показників.

Щодо показника фондовіддачі, то він в 2004році, порівняно з середнім значенням за 2000- 2003 роки, зріс на 0,11 і становив 0,35 грн., тобто на 1 гривню основних засобів виробляється більше валової продукції. На збільшення даного показника значний вплив здійснив той факт, що зменшення середньорічної вартості основних засобів у 2004 році відбулось на 28,7% або на 51997,5 тис. грн., а також підвищення виробництва валової продукції в порівнянні з середнім значенням за 2000- 2003 роки(на 640 тис. грн. Або на 1,4%).

Також необхідно торкнутись питання підвищення продуктивності праці. Бачимо, що в 2004 році виробництво валової продукції на 1 середньорічного працівника, порівняно з середнім значенням за 2000- 2003 роки, збільшилось на 87% або на 7,4 грн. Ці зміни відбулись за рахунок збільшення виробництва валової продукції, а також за рахунок зменшення кількості працюючих в галузі сільського господарства. Так, в 2004 році кількість працівників, що були зайняті в галузі сільського господарства, зменшилась на48,6% або на 2694 чоловік у порівнянні з середнім показником за 2000 – 2003 роки.

Сільськогосподарські підприємства, незалежно від форми власності, як і будь-які юридичні особи, мають на меті одержання прибутку. З цією метою вони займаються виробництвом і реалізацією сільськогосподарської продукції. Продукцію рослинництва і тваринництва підприємства району реалізують на приймальні пункти переробним підприємствам смт. Тростянець.

Отже, ми проаналізували певні ресурси, які є в наявності в Тростянецькому районі, і можемо дійти висновку, що в районі є ресурсний потенціал, який при належному застосуванні може дати значні прибутки. Для сільського господарства найбільш важливим ресурсом є земля, тому проаналізуємо більш докладно саме земельні ресурси, які використовуються підприємствами району.

Земля – основний і незамінний ресурс сільськогосподарського виробництва, одне з найважливіших складових ресурсного потенціалу аграрних формувань, який крім землі включає трудові ресурси, основні засоби та оборотні. Наявний ресурсний потенціал, якісні його параметри та раціональне поєднання в процесі господарської діяльності є вихідною передумовою виробництва конкурентоспроможної продукції. Зауважимо, що земельна площа є базовим ресурсом, а саме він визначає формування інших ресурсів. Раціональне використання землі є і буде одним з найважливіших народногосподарських завдань.

Склад і структуру земельних ресурсів сільськогосподарських підприємств Тростянецького району розглянемо в таблиці 2.2.

Таблиця 2.2

Склад і структура землекористування сільськогосподарських підприємств Тростянецького району вінницької області

| Показники | 2000 р. | 2001 р. | 2002 р. | 2003 р. | 2004 р. | Відхилення показника 2004 року від показника 2000 року | ||||||

| Площа, га | Питома вага % | Площа, га | Питома вага % | Площа, га | Питома вага % | Площа, га | Питома вага %і | Площа, га | Питома вага % | +/- | % | |

| Сільсько-господарські угіддя | 56109 | 100 | 50311 | 100 | 49000 | 100 | 42334 | 100 | 40002 | 100 | -16107 | 28,7 |

| із них: рілля | 50077 | 89,0 | 47968 | 95,3 | 47000 | 96,0 | 40866 | 96,5 | 39001 | 97,5 | -11076 | -22,1 |

| сінокоси | 1029,0 | 1,8 | 144,4 | 0,3 | 150,2 | 0,3 | 171,0 | 0,4 | 138,8 | 0,3 | -891 | -86,5 |

| пасовища | 3561,0 | 6,4 | 1018,1 | 2 | 1000,0 | 2,1 | 935 | 2,2 | 800,1 | 2 | -2760,9 | -77,5 |

Аналізуючи дані таблиці 2.2 необхідно відмітити, що з 2000 року по 2004 роки площа сільськогосподарських угідь сількогосподарських підприємств Тростянецького району зменшилась на 16107га або на 28,7%, що звичайно потягнуло за собою скорочення площ ріллі на 11076га або на 22,1% ; площа сіножатей зменшилась на 891га або відповідно на 86,5%; площа пасовищ зменшилась на 2760,9га. Або на 77,5%. Факт скорочення площ сільськогосподарських угідь можна пояснити тим фактом, що саме в 2002 році певні підприємства були перепідпорядковані іншим районам України, а також скороченням чисельності сільськогосподарських підприємств. Площі лісу, ставків і водоймищ перейшли в підпорядкування до сільських рад.

Якщо говорити про структуру земельних ресурсів, то можна зазначити, що найбільшу питому вагу сільськогосподарських угідь займає площа ріллі (в 2003 становила майже 96,5%, а в 2004 році була 97,5%, тобто розораність земель в районі дуже висока).

Як відомо, від правильного використання земель залежать результати сільськогосподарського виробництва і соціальний розвиток підприємств. Для того, щоб визначити наскільки ефективно використовуються землі саме сільськогосподарськими пдприємствами Тростянецького району простежимо показники в таблиці 2.3.

Виходячи з даних можемо зробити висновки, що виробництво продукції зернових та зернобобових на 100га відповідних угідь, а також приросту живої маси ВРХ з 2000 по 2003 роки поступово ззнижувалось. Слід відмітити, що ситуація з виробництва молока на протязі 2000-2003 років не була стабільною. Що ж стосується приросту живої ваги свиней, то з 2000 по 2002 роки спостерігається підвищення, а в 2003 році зниження виробництва даного виду продукції. В 2004 році порівнюючи з середнім значенняи за 2000-2003 роки виробництво на 100га. вдповідних угідь молока зменшилося на 9,9 ц. Або на 3,8%; живоі маси ВРХ- на 3,2 ц. Або на 11,8%; живоі маси свиней – на 6,8 ц. або на 43%. Виключенням є виробництво зернових і зернобобових. В 2004 році порівнюючи з середнім значенняи за 2000-2003 роки виробництво збільшилось на 71,6 ц. або на 4,8%.

Щодо Валового доходу та чистого прибутку збитковим виявився 2002 рік. В 2004 році порівнюючи з середнім значенняи за 2000-2003 роки Валовий дохід на 100га сільськогосподарських угідь збільшився на 21,7 тис. грн. або на 366%, а чистий прибуток збільшився на 3 тис. грн. або на 150%.

Таблиця 2.3

Ефективність використання земельних ресурсів сільськогосподарськими підприємствами Тростянецького району

| Показники | 2000р. | 2001р. | 2002р. | 2003р. | В середньому за 2000-2003 роки | 2004р. | Відхилення показника у 2004 році від середнього за 2000-2003роки | |

| +/- | % | |||||||

| Виробництво на 100 га відповідних угідь ц. | ||||||||

| Зернових і зернобобових | 1821,1 | 1632,4 | 1629 | 820 | 1473,4 | 1545 | 71,6 | 4,8 |

| Молока | 268,3 | 247,0 | 284,6 | 220,3 | 255,0 | 245,1 | -9,9 | -3,8 |

| Живої ваги великої рогатої худоби | 30,2 | 28,7 | 27,8 | 21,5 | 27,0 | 23,8 | -3,2 | -11,8 |

| Живої ваги свиней | 14,9 | 15,8 | 19,3 | 13,2 | 15,8 | 9,0 | -6,8 | -43,0 |

| Одержано на 100 га сільськогосподарських угідь | ||||||||

| Валового доходу, тис. грн. | 18,0 | 12, | -7,0 | 2,0 | 6,0 | 28,0 | 21,7 | 366,0 |

| Прибутку (збитку), тис. грн. | 13,0 | 2,0 | -8,0 | 0,7 | 2,0 | 5,0 | 3,0 | 150,0 |

Для нормального ведення інтенсивного сільськогосподарського виробництва підприємство повинно бути забезпечено в достатній кількості трудовими ресурсами.

Загальна чисельність працівників сільського господарства зменшилась на 2694 особи або на 48,6%. Так як кількість працівників поступово зменшується, то перед керівним складом господарств постає питання найбільш повного і раціонального використання робочої сили. Тому розглянемо стан продуктивності праці на сільськогосподарських підприємствах в Тростянецькому районі. Дані представимо у вигляді таблиці 2.4.

Таблиця 2.4

Динаміка зміни продуктивності праці у сільськогосподарських підприємствах Тростянецького району

| Показники | 2000р. | 2001р. | 2002р. | 2003р. | В середньому за 2000-2003 роки | 2004р. | Відхилення показника 2004року від середнього показника за 2000-2003 роки | |

| +, - | % | |||||||

| Вироблено валової продукції по собівартості на 1 середньорічного працівника, тис. грн.: | ||||||||

| у сільськогосподар- ському виробництві | 106 | 10,7 | 10,7 | 12,81 | 18,2 | 18,2 | 7,0 | 62,5 |

| У рослинництві | 10,12 | 11,17 | 12,80 | 11,0 | 11,0 | 18,7 | 7,7 | 70,0 |

| У тваринництві | 11,2 | 11,78 | 10,0 | 12,83 | 11,5 | 17,3 | 5,8 | 50,4 |

відповідно за рік, тис. люд/год. в тому числі: |

8340,0 | 7657,7 | 6309,0 | 4769,0 | 6768,9 | 3737,1 | -3031,8 | -44,8 |

| У рослинництві | 4507,6 | 4021,4 | 3082,0 | 2261,0 | 3468,0 | 2627,7 | -840,3 | -24,2 |

| У тваринництві | 3832,4 | 3636,3 | 3227,0 | 2508,0 | 3300,9 | 1109,4 | -2119,5 | -66,4 |

| Затрати праці люд./год. На 1 ц: | ||||||||

| Зернових і зернобобових | 1,9 | 1,8 | 1,7 | 2,0 | 1,85 | 1,84 | -0,01 | -0,5 |

| Соняшника | 6,7 | 6,5 | 3,7 | 4,3 | 5,3 | 6,2 | 0,9 | 16,9 |

| Картоплі | 10,8 | 10,2 | 71,4 | 24,7 | 29,3 | 20,3 | -9,0 | -30,7 |

| цукрового буряка | 1,9 | 1,8 | 1,3 | 1,4 | 1,6 | 1,7 | 0,1 | 6,3 |

| овочів відкритого ґрунту | 31,2 | 30,8 | 22,4 | 24,0 | 27,1 | 26,4 | -0,7 | -2,6 |

| Кукурудза | 2,8 | 2,6 | 1,7 | 1,9 | 2,3 | 1,8 | -0,5 | -21,7 |

| Молока | 13,7 | 13,4 | 11,5 | 10,9 | 12,37 | 10,97 | -1,4 | -11,3 |

| приросту ВРХ | 71,3 | 68,3 | 77,8 | 93,9 | 77,8 | 81,5 | 3,7 | 4,7 |

| приросту свиней | 96,1 | 92,6 | 79,6 | 86,6 | 88,7 | 101,0 | 12,3 | 13,8 |

Як свідчать дані таблиці 2.4, у районі відбувається поступове підвищення продуктивності праці протягом останніх п'яти років. Можемо відмітити, що скоротились витрати праці насамперед в галузі тваринництва. Так, в 2004 році витрати праці становили 11109,4 тис. люд/год., а середнє значення за 2000 – 2003 роки відповідного показника становили 3300,9 тис. люд/год., тобто скорочення становить 2119,5 тис. люд/год., або 66,4%. Щодо галузі рослинництва, то також відбулось певне зниження затрат праці – на 840 тис. люд/год. або на 24,2%. Затрати праці на зернові і зернобобові, соняшник, цукровий буряк, кукурудзу і овочів відкритого грунту протягом 2000-2002 років знизились. Затрати праці по картоплі протягом 2000-2001 років знижувались, в 2000 році помітно зросли, а протягом 2003-2004 років знову збільшувались. В 2004 році затрати праці відносно середнього значення за 2000-2003 роки знизились по всіх видах культур, окрім соняшника (в 2004 році збільшились на 0,9 люд./год. з 1га. або на 16,9%). Щодо галузі тваринництва, то відбулось певне скорочення витрат праці по виробництву основних видів продукції, що виробляються в цій галузі. Так, по виробництву молока і приросту живої маси свиней затрати протягом 2000-2003 року зменшились, а по приросту живої маси ВРХ навпаки збільшились. В 2004 році затрати праці відносно середнього значення за 2000-2003 роки по приросту живої маси ВРХ збільшились на 3,7 люд./год. з 1га. або на 4,7%, а по приросту живої маси свиней – на 12,3 люд./год. з 1га або на 13,8%.

|

Для того, щоб мати наочне уявлення щодо зміни чисельності працівників

представимо їх у вигляді графіка (рис. 1).

Вирішальне значення в господарській діяльності сільськогосподарських підприємств належить основним засобам. Розширення, підтримання належного функціонального стану і раціонального використання основних засобів великою мірою визначають обсяг виробництва, можливості росту і підвищення його ефективності. Тому далі розглянемо наявність та ефективність використання основних засобів сільськогосподарськими підприємствами Тростянецького району. Спочатку ознайомимось із забезпеченістю сільськогосподарських підприємств району основними засобами. Дані наведемо у вигляді таблиці 2.5

|

Забезпеченість сільськогосподарських підприємств Тростянецького району основними засобами, тис. грн.

| Показники | 2000р. | 2001р. | 2002р. | 2003р. | В середньому за 2000-2003оки | 2004р. | Відхилення показника 2004 року від середнього показника за 2000-2003 роки | |

| +/- | % | |||||||

| Наявність основних засобів на кінець року, тис. грн. | 194830 | 206754,2 | 161451,5 | 134152,2 | 174297,2 | 127407 | -46890,2 | -26,9 |

| На 100га сільськогосподарських угідь | 347,2 | 410,9 | 329,5 | 316,9 | 351,1 | 318,5 | -32,6 | -9,3 |

| на 1 середньорічного працівника | 28,0 | 33,4 | 30,0 | 36,7 | 32,0 | 44,7 | 12,7 | 39,7 |

Аналізуючи дані, наведені в таблиці 2.5, можемо зазначити, що вартість основних засобів з 2000 року по 2004 рік зменшилась на 46890,2 тис. грн. або на 26,9%, що свідчить про неможливість підприємств району виділяти кошти на придбання нових основних засобів. Щодо показників фондооснащеності (наявність основних засобів на 100га сільськогосподарських угідь) та фондоозброєності праці (наявність основних фондів на одного середньорічного працівника), то саме за допомогою цих показників визначають забезпеченість підприємств основними засобами. Показник фондооснащеності засвідчує рівень інтенсифікації сільського господарства та про рівень розвитку матеріально – технічної бази будь – якого господарства або групи підприємств. У нашому випадку даний показник зменшився на 9,3%, що є негативним фактом, так як він впливає на виробництво продукції з одиниці площі і таким чином може спричинити зменшення даного показника. Слід відмітити, що підприємства повинні бути зацікавлені у підвищенні показника фондооснащеності, так як чим вище даний показник, тим більша ймовірність зміцнення економіки сільськогосподарських підприємств. Показник фондоозброєності впливає на продуктивність праці. Чим вище фондоозброєність, тим повинна бути вища продуктивність праці. Щодо підприємств Тростянецького району, то даний показник зріс на 39,7% і таким чином сприяв підвищенню продуктивності праці. Але маємо зазначити, що підвищення даного показника відбулось, здебільшого, не за рахунок значного підвищення вартості основних засобів, а за рахунок скорочення працівників, зайнятих в галузях сільськогосподарського виробництва.

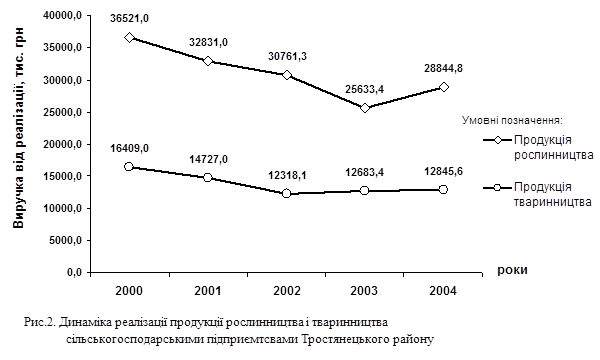

Для того щоб ефективно використовувати земельні, трудові та матеріально-технічні ресурси, які знаходяться у розпорядженні господарств, необхідно правильно визначити напрямок спеціалізації. Спеціалізація сільськогосподарських підприємств являє собою процес суспільного поділу праці, який характеризується розвитком окремих галузей виробництва відповідно до грунтово – кліматичних і економічних умов кожного підприємства. Ефективність спеціалізації проявляється у збільшенні виробництва сільськогосподарської продукції з одиниці земельної площі, підвищенні товарності продукції, зниженні собівартості та підвищенні рентабельності. Історично склалось, що спеціалізація в сільському господарстві України в основному склалася по природно – економічних зонах, що дозволяє при відносно незначних затратах одержувати високі врожаї та прирости (при умові, що господарювання ведеться з використанням інтенсивних технологій та вистачає коштів на придбання та застосування необхідних матеріально – технічних ресурсів). Але в сучасних умовах, у зв'язку з цілою низкою проблем, які перешкоджають нормальному функціонуванню сільськогосподарських підприємств, більшість господарств спеціалізується на вирощуванні не тільки продукції, яка ними історично вироблялась, але і розпочинають вирощувати продукцію, яка має принести значні прибутки. Тобто не відбувається процесу поглибленої спеціалізації сільськогосподарських підприємств. Даний факт, звичайно, є негативним, так як підприємства розпилюють свою увагу на виробництво різних видів продукції, і тому недоодержують певні суми прибутків.

Зупинимось докладніше на визначенні спеціалізації Тростянецького району, а для цього визначимо рівень спеціалізації, який визначається відношенням обсягу продукції основних галузей до загального обсягу товарної продукції. Для того, щоб мати наочне уявлення щодо зміни розмірів реалізації продукції тваринництва і рослинництва представимо їх у вигляді графіка (рис.2).

Про спеціалізацію сільськогосподарських підприємств Тростянецького району ми можемо говорити розглянувши структуру товарної продукції, тобто продукції, що виробляють господарства для реалізації на сторону на основі даних додатку-А

Аналізуючи дані, наведені в додатку-А можемо зазначити, що підприємства Тростянецького району більшу увагу приділяють галузі рослинництва, так як питома вага продукції галузі рослинництва в загальній сумі за 2000-2004 роки становить 69,1%, а в галузі тваринництва лише 30,9%. Найбільшу питому вагу в структурі рослинництва займають зернові та зернобобові, які в середньому за останні п’ять років склали 42,4%. Також значний обсяг в структурі товарної продукції становлять: цукрові буряки (17,7%) та кукурудза на зерно (6,7%), а також соняшник (4,8%) Щодо галузі тваринництва, то найбільшу питому вагу в структурі товарної продукції займають молоко (12%) та велика рогата худоба в живій вазі (10,8%).

2.2 Організація бухгалтерського обліку в сільськогосподарських підприємствах Торостянецького району

Для управління процесом виробництва матеріальних благ потрібно знати, скільки є матеріальних благ, скільки їх було вироблено, скільки витрачено, скільки спожито, скільки потрібно робочого часу на їх виробництво, тобто виникає потреба в контролі за мірою праці і мірою споживання. Такі дані дістають систематичним спостереженням, вимірюванням та реєстрацією виробничих і фінансових операцій, даючи їм кількісну і якісну характеристику, тобто шляхом обліку.

Необхідно відмітити, що важливою для кожного підприємства є форма ведення бухгалтерського обліку. Форма бухгалтерського обліку – це поєднання різних регістрів аналітичного і синтетичного обліку, їх взаємозв'язок, послідовність і способи облікових записів з метою узагальнення і одержання звітності.

Зазначимо, що кожне підприємство має змогу самостійно обирати форму бухгалтерського обліку, яку воно бажає застосовувати в обліковому процесі. Якщо дати загальну характеристику формі бухгалтерського обліку, яка використовується підприємствами Тростянецького району, то можемо відзначити, що підприємства використовують журнально – ордерну форму обліку.

Охарактеризуємо журнально – ордерну форму ведення бухгалтерського обліку в господарствах Тросянецького району.

Основними реєстрами бухгалтерського обліку є журнали-ордери. Вони нагадують собою накопичувальні відомості, в яких систематизація і групування документів ведеться в хронологічному порядку по кореспондуючих рахунках. Кількість таблиць у журналах-ордерах залежить від складності організації бухгалтерського обліку того чи іншого об'єкта від ступеня деталізації обліку, можливості ведення аналітичного і синтетичного обліку в одному реєстрі та інших обставин.

Журнали-ордери, як правило, призначені для синтетичного обліку операцій господарської діяльності підприємств.

Ведення записів у журналах-ордерах здійснюється у порядку однобічної реєстрації. Реєструються тільки кредитові обороти в кореспонденції з дебетовими. Журнали-ордери побудовані за кредитовою ознакою, тобто кредитові обороти по кожному балансовому рахунку збираються в одному журналі-ордері, а дебетові обороти по цьому рахунку знаходять відображення в різних журналах-ордерах.

Після підрахунку записів за місяць журнал-ордер нагадує не що інше, як складну місячну журнальну статтю, в якій один рахунок кредетується, а декілька дебетуються.

Журнально-ордерна форма обліку грунтується на принципах систематизації і накопичення в хронологічному порядку даних первинних документів, що відображають господарські операції безпосередньо в реєстрах синтетичного і аналітичного обліку. Записи в накопичувалаьні відомості вносять за показниками необхідними для управління, контролю й аналізу фінансовогосподарської діяльності підприємства, а також періодичної бухгалтерської звітності.

Синтетичний і аналітичний облік здійснюється у реєстрах, як правило, в єдиній системі записів.

По синтетичних рахунках з великою номенклатурою облікових об'єктів, які мають значну кількість щомісячних записів господарських операцій, аналітичний облік ведуть допоміжних відомостях і виробничих звітах, побудованих в основному за дебетовою ознакою.

Журнали-ордери побудовані таким чином, що в них відображують однорідні за економічним змістом операції, а також операції, що взаємопов'язані між собою.

Для забезпечення правильного групування даних первинних документів у журналах-ордерах передбачено типову кореспонденцію по кредиту рахунків бухгалтерського обліку і наведено перелік показників, необхідних для складання періодичної та річної звітності.

Записи в облікових реєстрах проводять в міру надходження документів або підсумками за місяць залежно від характеру і змісту операції. На документах, дані яких включено до журна-лів-ордерів, відомостей, реєстрів й аркушів-розшифрувань, вказують номери відповідних реєстрів і порядкові номери записів в них (номер рядка). По документах, які відображені в реєстрах загальним підсумком, номер реєстру і номер запису вказують на окремому аркуші, який прикріплюється до зброшурованих документів.

Підсумкові дані в журналах-ордерах на кожному синтетичному рахунку в обов'язковому порядку необхідно звіряти з даними інших облікових реєстрів, в яких відображені записи по відповідних кореспондуючих рахунках. В тих журналах-ордерах, де облікові записи не можуть бути проконтрольовані шляхом зіставлення їх з відповідними показниками інших реєстрів, підсумкові дані по документах використовуються для перевірки підсумків по окремих кореспондуючих рахунках.

Головну книгу використовоють для узагальнення даних жуналів-ордерів, взаємної перевірки правильності проведених записів по окремих синтетичних рахунках і склалання бухгалтеського балансу за місяць, квартал і рік. У Головній книзі відображують залишки по рахунках на яких вони були на початок місяця, поточні обороти і залишки по рахунках, на яких вони були на початок місяця, поточні обороти і залишок на кінець місяця по відповідних синтетичних рахунках. Записи оборотів в Головну книгу є однрчасно і реєстроацією облікових даних, що відображені в журналах-ордерах.

У Головній книзі записи за місяць виконують, як правило, по синтетичних рахунках, тому що необхідні дані в розрізі субрахунків і аналітичних рахунків знайшли уже відображення у відповідних реєстрах. Обороти по кредиту відповідного синтетичною рахунка відображують одним підсумковим записом із кожного журналу-ордера, а по дебету із декількох журналів-ордерів за кореспондуючими рахунками з виведенням після цього кінцевого підсумку.

Головну книгу відкривають па рік, для чого на кожний синтетичний рахунок відводять окремий аркуш, а за необхідності, по окремих рахунках - два аркуша.

На сучасному етапі Тростянецькому сільськогосподарському управлінню підпорядковані двадцять господарств.

В кінці року всі сільськогосподарські підприємства складають річну фінансову звітність, відповідно до “Положення про організацію бухгалтерського обліку і звітності в Україні”. Дана звітність складається з п’яти форм:

Баланс.

Звіт про фінансові результати.

Звіт про рух грошових коштів.

Звіт про власний капітал.

Примітки до річної фінансової звітності.

Дані форми подають в Тростянецьке районне управління сільського господарства і продовольства, де їх ретельно провіряють на взаємозв'язок між собою.

Працівники бухгалтерії на основі поданих форм складають накопичувані відомості в розрізі граф відповідних форм річної фінансової звітності, що потім дасть змогу віднести узагальнюючі дані відомостей до річної звітності по Тростянецькому району.

Отже, вся організація бухгалтерського обліку в районі побудована на централізованому рівні опрацювання бухгалтерських документів та економічних даних по району.

В умовах самофінансування розширюються завдання і зміст фінансової роботи на сільськогосподарських підприємствах. Вона повинна бути направлена на пошук шляхів збільшення прибутків і підвищення рентабельності за рахунок зниження собівартості продукції, раціональних способів господарювання, ліквідації невиробничих витрат і втрат, дотримуватись економії.

Основне завдання фінансової роботи - забезпечити господарство фінансовими ресурсами, необхідних для потреб розширеного відтворення, виконання фінансових обов'язків перед бюджетом, банками, організаціями.

На даний час посилюється контрольно-аналітична робота на підприємствах, підвищується значення забезпечення взаємозв'язку виробничих і фінансових показників. При нормативному розподілі прибутку, коли фінансування планових міроприємств сільськогосподарських підприємств залежить від наявності їх внутрішніх джерел, розрив між виробничими і фінансовими показниками недопустимий. Для досягнення в процесі планування такої єдності і підвищення якості планової роботи фінансова служба підприємства повинна розробити плани на основі відповідних економічних і фінансових нормативів і як можна повніше врахувати при плануванні всі фактори, що вливають на той чи інший показник фінансового плану забезпечення виробництва грошовими засобами складає зміст оперативної фінансової роботи, яка включає різноманітні грошові відносини підприємства з різними організаціями і особами.

В сільськогосподарських підприємствах Тростянецького району організаційна структура бухгалтерії приблизно однакова: головний бухгалтер, заступник головного бухгалтера , касир, а також існують бухгалтер по оплаті праці, бухгалтер по рослинництву, бухгалтер по тваринництву та бухгалтер по матеріальних ресурсах.

| Головний бухгалтер | ||||||||||

| Заступник головного бухгалтера | Касир | |||||||||

| бухгалтер по оплаті праці | Бухгалтер по рослинництву | бухгалтер по тваринництву | бухгалтер матеріальних рахунків | |||||||

Рис.3. Організаційна структура бухгалтерії в господарствах Тростянецького району Вінницької області

Облікова політика підприємствами визначається самостійно, згідно із Законом україни «про бухгалтеський облік і фінансову звітність в Україні». Облікова політика – це сокупність принципів і процедур, що використовуютяся підприємством для складання та подання фінансової звітності, тобто – це вибір самим підприємством певних і конкретних методик , форм і техніки вадення бухгалтерського обліку виходячи з чинних ормативних актів і особливостей діялбності підприємства. Наказ «Про облікову політику» подано в додатку – Б.

Важливою складовою бухгалтерського обліку є документообіг.Документообігом називається встановлений порядок і термін руху документів у прцесі їх використання згідно з методами бухгалтерського обліку від моменту складання або отримання від інших підприємств до передачі в архів. Виписка з графіку документообігу представлена в додатку – В.

На Рис.4 представимо схему бухгалтерського обліку за журнально-ордерною формою.

![]()

Рис.4 Схема бухгалтерського обліку за журнально-ордерною фрмою.

3.ФІНАНСОВИЙ СТАН ПІДПРИЄМСТВ ТА ШЛЯХИ ЙОГО

ПОКРАЩЕННЯ

3.1 Осоновні показники оцінки фінансового стану

підприємства

Оцінка фінансового стану – це розгляд кожного показника, отриманого в результаті фінансового аналізу, з точки зору відповідності його фактичного рівня нормальному для певного підприємства рівню, ідентифікація чинників, які вплинули на величину показника і визначення необхідної величини показника на перспективу та способів її досягнення.

Оцінка фінансового стану підприємств здійснюється здебільшого на основі аналізу фінансових звітів. Основним джерелом інформації при аналізі фінансового стану є типові форми річної бухгалтерської звітності підприємств, зокрема: Баланс підприємства (ф. №1), Звіт про фінансові результати (ф. №2), Звіт про рух грошових коштів (ф. №3), Звіт про власний капітал (ф. №4), Примітки до річної фінансової звітності (ф. №5), іноді (наприклад, при обчисленні показників ринкової активності підприємства, для уточнення деяких показників ліквідності) залучаються також дані статистичної звітності, бірж, оперативна бухгалтерська інформація тощо.

У результаті аналізу фінансового стану підприємства отримують певні показники, необхідні для його оцінки, планування та підготовки оперативних управлінських рішень за всіма аспектами фінансової діяльності підприємства, тобто формується інформаційна система фінансового менеджменту , або фінансова інформація . Слід зазначити, що користувачами фінансової інформації є не тільки управлінський персонал підприємства та його засновники, а й інвестори (для вивчення ефективності використання ресурсів), банки (для оцінки умов кредитування і визначення ступеня ризику); постачальники (для своєчасного отримання платежів); потенційні санатори (при прийняті рішень про участь у фінансовому оздоровленні неспроможного боржника), податкові інспекції (для виконання плану надходження коштів до бюджету) та ін.

Аналіз фінансового стану підприємства найчастіше провадять за такими напрямами оцінки:

- майнового стану підприємства;

- ліквідності активів та платоспроможності підприємства;

- показників фінансової належності та структури капіталу;

- показників прибутковості та рентабельності підприємства;

- показників ділової активності;

- ринкової активності.

У методологічному аспекті на сьогодні в Україні фінансові аналітики можуть скористатися такими методиками оцінки фінансового стану підприємств:

- Методикою проведення поглибленого аналізу фінансово – господарського стану неплатоспроможних підприємств та організацій, затвердженою наказом Агентства з питань запобігання банкрутству підприємств та організацій від 27.06.97 р. № 81;

- Методикою інтегральної оцінки інвестиційної привабливості підприємств та організацій, затвердженою наказом Агентства з питань запобігання банкрутству підприємств та організацій від 23.02.98 р. № 22;

- Положенням про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації, затвердженим Міністерством фінансів України, фондом державного майна України від 26.01.2001 р. № 49/121;

- Методичними рекомендаціями щодо виявлення ознак неплатоспроможності підприємства та ознак дії з приховування банкрутства, фіктивного банкрутства чи доведення до банкрутства, затвердженими Міністерством економіки України від 17.01.2001 р. № 10;

- Положенням про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків, затвердженим постановою Правління Національного банку України від 06.07.2000 р. № 279;

- Рекомендаціями щодо визначення фінансового стану позичальників, затвердженими постановою Правління Національного банку України від 29.09.97 р. №323.

Зазначені нормативні документи висвітлюють загальні напрями аналізу та встановлюють основні методичні засади проведення поглибленого аналізу фінансового стану підприємств. Проте вони мають певні недоліки при застосуванні запропонованого порядку обчислення показників на практиці.

Отже, можна дійти висновку, що на сьогодні відсутня єдина методологія оцінки фінансового стану підприємств на основі форм річної звітності, складеними за національними стандартами бухгалтерського обліку. У зв’язку з цим актуальним буде вирішення спірних питань у галузі методології фінансового аналізу та оцінки фінансового стану.

Оцінка майнового стану

Здійснюючи оцінку майнового стану, підприємства згідно з деякими методиками проводять аналіз такого показника, як сума наявних у підприємства господарських коштів, що дорівнює валюті (підсумкові) балансу, в динаміці. Цей показник дає узагальнену оцінку вартості майна підприємства. В літературних джерелах найчастіше трапляється трактування зростання цього показника як свідчення про збільшення майнового потенціалу підприємства та визначення цього явища як позитивної тенденції. У Методиці проведення поглибленого аналізу фінансово-господарського стану неплатоспроможних підприємств та організацій (п. 3.1) чітко визначено, що зменшення валюти балансу за звітний період свідчить про скорочення підприємством господарської діяльності, що призводить до його неплатоспроможності. На наш погляд, якщо з твердженням про збільшення майнового потенціалу підприємства при збільшенні в динаміці валюти балансу ще можна було б погодитись, то твердження, що це завжди характеризує його діяльність з позитивного боку, і, тим більше, що зменшення підсумку може призвести до його неплатоспроможності, навряд чи можна сприймати беззаперечно. Існують об’єктивні причини зменшення валюти балансу (повернення раніше отриманих позик, скорочення простроченої та звичайної дебіторської й кредиторської заборгованості тощо) при поліпшенні його структури. Для сільськогосподарських і переробних підприємств взагалі характерні сезонні коливання, і якщо проміжна звітність такого підприємства складатиметься щомісяця або щокварталу, то зменшення або збільшення суми господарських коштів підприємства свідчитиме лише про сезонну активність підприємства і в ніякому разі про зменшення його потенціалу, тим більше про зниження його платоспроможності.

Збільшення валюти балансу також не завжди характеризує підприємство позитивно: якщо воно досягнуто за рахунок збільшення, з одного боку, довгострокових і поточних зобов’язань, а з іншого – неліквідних активів, довгострокової та поточної дебіторської заборгованості, то це також навряд чи свідчитиме, що підприємство успішно функціонує. Тому, аналізуючи динаміку цього показника, не можна ігнорувати так званий вертикальний аналіз, який відображує структуру коштів підприємства та їх джерел. Тільки у взаємозв’язку з таким аналізом можна робити об’єктивні висновки щодо фінансового стану підприємства, діяльність якого аналізується.

При здійсненні оцінки майнового стану обчислюють такі показники: питома вага активної частини основних засобів; коефіцієнти зносута придатності;коефіцієнти оновленнята вибуття.

Коефіцієнти зносу та придатності характеризують частку зношених основних засобів у загальній їх вартості та відображують частку вартості основних засобів, що залишилася до списання в наступних періодах. Коефіцієнти доповнюють один одного, даючи в підсумку одиницю, тому недоцільно обчислювати обидва показники. Ступінь зношеності основних засобів більш чітко характеризує показник зносу, який і слід обчислювати для оцінки стану необоротних активів. Проте аналіз одного цього показника не відображує реального стану основних засобів підприємства. Обов'язково, на нашу думку, слід також обчислювати показники оновлення та вибуття.

Коефіцієнти оновлення та вибуття відображують, яку частину наявних на кінець звітного періоду основних засобів становлять нові та яка частина цих засобів, з якими підприємство почало діяльність у звітному періоді, вибула через знос та з інших причин. Якщо в динаміці коефіцієнт оновлення зростає, це є позитивною тенденцією. Важливо також, щоб коефіцієнт вибуття був меншим за коефіцієнт оновлення. Така ситуація свідчить про наявність нормальної інвестиційної політики на підприємстві.

Оцінка ліквідності активів та платоспроможності підприємства

Уході фінансового аналізу активи підприємства та їх структура досліджуються з поглядуучасті їх як у виробництві, так і оцінки ліквідності їх.

Згідно з п.16 Концептуальних основ складання та подання фінансових звітів Міжнародних стандартів бухгалтерського обліку (МСБО) інформація щодо ліквідності та платоспроможності є корисною для прогнозування спроможності підприємства вчасно виконувати свої фінансові зобов'язання. Ліквідність стосується наявності грошових коштів у найближчому майбутньому після виконання фінансових зобов'язань певного періоду, платоспроможність - наявності грошових коштів упродовж більшого періоду для вчасного виконання фінансових зобов'язань.

Ліквідність активів - це здатність окремих елементів активів трансформуватись у грошові кошти. Для оцінки залучається форма фінансової звітності - баланс, де статті активів розміщено за принципом зростання ліквідності зверху донизу.

Платоспроможність - це здатність підприємства протягом певного періоду часу виконувати перед кредиторами зобов'язання, які виникають у результаті здійснення ним фінансово - господарської діяльності.

Здійснюючи оцінку ліквідності активів підприємства та його платоспроможності, обчислюють ключові показники: величина чистих оборотних активів; коефіцієнт поточної (загальної) ліквідності; коефіцієнт швидкої ліквідності; коефіцієнт абсолютної ліквідності; коефіцієнт маневрування власних оборотних коштів; частка оборотних коштів в активах; частка запасів в поточних активах; частка оборотних активів у покритті запасів; з використанням балансу, складеного за П(С)БО 2.

Коефіцієнт поточної ліквідності дає узагальнену оцінку ліквідності активів, показуючи, скільки гривень поточних активів підприємства припадає на одну грошову одиницю поточних зобов'язань. Логіка обчислення цього коефіцієнта полягає в тому, що підприємство погашає поточні зобов'язання за рахунок поточних активів. Якщо поточні активи перевищують поточні зобов'язання, підприємство можна розглядати як таке, що успішно функціонує. В більшості літературних джерел визначено, що коефіцієнт покриття, більший за 2, свідчить про сприятливий стан ліквідності активів підприємства.

Слід зазначити, що таке нормативне значення коефіцієнта розраховано на основі зарубіжної статистики. Положенням про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації, визначено, що про сприятливий стан справ на вітчизняних підприємствах свідчить значення коефіцієнта покриття > 1 . Вважаємо цілком прийнятною таку межу показника, оскільки за результатами проведених нами досліджень маємо значення показника 1-1,5 для підприємств із стабільним фінансовим станом. Проте слід зауважити, що коефіцієнт покриття не є абсолютним показником спроможності повернути борги, оскільки він характеризує лише наявність оборотних активів і не відображує їх якість.

Коефіцієнт швидкої (проміжної) ліквідності (в літературі має ще назву показник «кислотного тесту» )на відміну від попереднього враховує якість активів і є більш суворим показником ліквідності, оскільки при його розрахунку враховують найбільш ліквідні поточні активи (запаси не враховуються). У літературі найчастіше визначають орієнтовне нижнє значення показника, що дорівнює 1. Положенням про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації, нормативне значення коефіцієнта швидкої ліквідності встановлено на рівні 0,6 - 0,8, проте ця оцінка має умовний характер. Аналізуючи динаміку цього коефіцієнта, слід звертати увагу на чинники, що зумовили його зміну. Так, якщо зростання коефіцієнта відбулося за рахунок збільшення розмірів дебіторської заборгованості, то це навряд чи характеризуватиме діяльність підприємства позитивно. Тому динаміку цього показника слід розглядати лише в тісному взаємозв'язку з динамікою коефіцієнта абсолютної ліквідності.

Коефіцієнт абсолютної ліквідності характеризує частину короткострокової заборгованості, яку підприємство має можливість погасити негайно. Він є найбільш жорстким критерієм ліквідності підприємства. Зростання цього показника характеризує підприємство з позитивного боку. Зарубіжними експертами визначено нижню межу показника, яка дорівнює 0.2. тобто вважають, що 20 % поточних зобов'язань підприємство повинно мати можливість погасити в будь-який момент.

Проте за умови нормальної, стабільної роботи підприємства та якісного управління фінансами коефіцієнт абсолютної ліквідності може наближатися до нуля. Адже якщо підприємство залишає навіть 20 % грошових коштів від розміру короткострокової заборгованості, воно фактично вилучає їх зі свого обороту і, як наслідок, використовує свої оборотні активи менш ефективно, ніж його конкуренти. Положенням про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації, значення коефіцієнта визначено > 0 за умови його збільшення в динаміці.

Наступні показники характеризують різні аспекти фінансового стану підприємства. Трактування автором змін цих коефіцієнтів у динаміці мало чим відрізняється від трактування їх у різноманітних літературних джерелах, але вважаємо за доцільне подати методологію їх розрахунку в таблицях з використанням форм звітності, складених за національними положеннями (стандартами).

З позиції довгострокової перспективи фінансова стійкість підприємства характеризується структурою джерел коштів, ступенем залежності від зовнішніх інвесторів і кредиторів. Джерелами коштів підприємства є власний і позиковий капітал. Співвідношення між цими величинами дасть змогу оцінити довгострокову платоспроможність підприємства.

Оцінка показників фінансової незалежності та структури капіталу

Розраховують основні коефіцієнти такі як: коефіцієнт незалежності; коефіцієнт концентрації позикового капіталу; коефіцієнт фінансової залежності; коефіцієнт фінансової стабільності; коефіцієнт заборгованості; коефіцієнт довгострокового залучення позикових коштів; коефіцієнт структури залученого капіталу; коефіцієнт інвестування.

Для обчислення залучено дані балансу підприємства та форми № 4.

Коефіцієнт незалежності визначає частку коштів власників підприємства в загальній сумі коштів, вкладених у його майно, та характеризує незалежність підприємства від позикових коштів. Чим вище значення цього показника, тим більш фінансове стійке, стабільне і незалежне від кредиторів підприємство. Слід зазначити, що значення показника > 0,5, яке визначено більшістю існуючих методик, є цілком прийнятним для оцінки вітчизняних підприємств.

Нормативне значення для коефіцієнта фінансової залежності <1; коефіцієнта фінансової стабільності − >0,6; коефіцієнта маневреності власних коштів − >0,3.

Оцінка показників ділової активності

Показники ділової активності дають змогу оцінити, наскільки ефективно підприємство використовує свої кошти. До цієї групи відносять показники оборотності, які мають велике значення для оцінки фінансового стану підприємства, оскільки швидкість обороту коштів, тобто швидкість перетворення їх на грошову форму, безпосередньо впливає на платоспроможність підприємства. Зокрема такі показники: коефіцієнт оборотності активів; коефіцієнт оборотності дебіторської і кредиторської заборгованості та інші.

Для аналізу використовують дані Балансу (ф. №1) та Звіту про фінансові результати (ф. № 2).

Хотілося б звернути увагу на те, що для обчислення коефіцієнтів оборотності активів, дебіторської та кредиторської заборгованості Положенням про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації, визначено для розрахунку брати в чисельнику показник чистого доходу. На нашу думку, такий підхід до визначення показників не досконалий, оскільки контрагенти відвантажують та отримують продукцію (товари, послуги) за вартістю з урахуванням непрямих податків, тому для отримання більш точної інформації про оборотність всього капіталу та заборгованості слід в чисельнику використовувати показник "дохід (виручка)" з урахуванням податку на додану вартість, акцизного збору та інших вирахувань з доходу. Динаміка для всіх коефіцієнтів оборотності має зростати і, відповідно, тривалість обороту в днях - скорочуватися.

Оцінка показників прибутковості

У процесі аналізу фінансового стану розраховують також групу показників прибутковості: коефіцієнт рентабельності активів; коефіцієнт рентабельності реалізації; рівень сокупної рентабельності. При цьому досліджують процес формування і використання прибутку. Визначають, як змінюються протягом певного періоду значення валового та чистого прибутку, розглядають чинники, що призводять до зміни їх. Крім того, вивчають вплив на валовий та чистий прибуток таких показників, як дохід (виручка) від реалізації продукції, сума непрямих податків, собівартість реалізованої продукції, а також фінансові результати від операційної діяльності, надзвичайних доходів і витрат тощо.

При оцінці прибутковості (збитковості) підприємства слід звернути особливу увагу на величину його збитків, які виникають внаслідок збільшення сумнівних (безнадійних) боргів, визнаних економічних санкцій у складі інших операційних витрат, крадіжок на виробництві та визначити, які заходи вживаються керівництвом щодо подолання цих негативних явищ.

Основні показники які використовуються при визначенні фінансового стану розглянемо в таблиці 3.1.

Таблиця 3.1

Основні показники які використовуються при визначенні фінансового стану

| Показники | 2000 р. | 2001 р. | 2002 р. | 2003 р. | В середньому за 2000-2003 роки. | 2004 р. | Відхилення показника 2004 року від середнього за 2000-2003 роки. | |

| +/- | % | |||||||

| Коефіцієнт зносу | 0,43 | 0,39 | 0,44 | 0,44 | 0,42 | 0,47 | 0,05 | 12,0 |

| Коефіцієнт покриття | 1,76 | 1,70 | 1,29 | 1,73 | 1,62 | 1,73 | 0,11 | 6,8 |

| Коефіцієнт швидкої ліквідності | 0,56 | 0,38 | 0,39 | 0,44 | 0,44 | 0,34 | -0,10 | -22,7 |

| Коефіцієнт абсолютної ліквідності | 0,120 | 0,010 | 0,013 | 0,027 | 0,042 | 0,008 | -0,034 | -80,9 |

| Коефіцієнт платоспрможності | 0,81 | 0,79 | 0,71 | 0,76 | 0,76 | 0,76 | - | - |