| Скачать .docx |

Дипломная работа: Дипломная работа: Анализ эффективности управления финансовыми результатами предприятия и выявление путей их оптимизации

Содержание

Введение

1. Теоретические аспекты анализа финансовых результатов предприятия

1.1 Экономическая сущность, виды и значение финансовых результатов предприятия

1.2 Цели, методы и содержание анализа финансовых результатов предприятия

1.3 Методика анализа финансовых результатов деятельности предприятия

2. Анализ финансовых результатов предприятия на примере ОАО «Водопроводно-канализационное и энергетическое хозяйство»

2.1 Краткая характеристика ОАО «ВК и ЭХ»

2.2 Анализ динамики и структуры прибыли предприятия

2.3 Факторный анализ прибыли предприятия

2.4 Расчет основных показателей рентабельности предприятия

3. Разработка мероприятий по улучшению финансовых результатов предприятия

3.1 Управление финансовыми результатами в системе «директ-костинг»

3.2 Пути повышения финансовых результатов ОАО «ВК и ЭХ»

Заключение

Список использованных источников

Введение

В условиях рыночной экономики главной задачей предприятия является всемерное удовлетворение потребностей народного хозяйства и граждан в его продукции, работах и услугах с высокими потребительскими свойствами и качеством при минимальных затратах, увеличение вклада в ускорение социально-экономического развития страны. Для осуществления своей главной задачи предприятие обеспечивает увеличение прибыли.

Прибыль является первоочередным стимулом к созданию новых или развитию уже действующих предприятий. Возможность получения прибыли побуждает людей искать более эффективные способы сочетания ресурсов, изобретать новые продукты, на которые может возникнуть спрос, применять организационные и технические нововведения, которые обещают повысить эффективность производства. Работая прибыльно, каждое предприятие вносит свой вклад в экономическое развитие общества, способствует созданию и приумножению общественного богатства и росту благосостояния народа.

Прибыль - многозначная экономическая категория. От глубины ее познания и рациональности использования зависит эффективность коммерческого расчета, ценообразования и других экономических рычагов хозяйствования. Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают затраты.

Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Однако сам размер прибыли не может охарактеризовать эффективность использования предприятием своих ресурсов. Одним из основных показателей характеризующих эффективность работы предприятия является рентабельность. Рентабельность, в общем смысле, характеризует целесообразность затраченных ресурсов в отношении к вновь приобретенным (прибыли) ресурсам.

Вследствие выше перечисленного, анализ прибыли и рентабельности на предприятии является сегодня чрезвычайно актуальным. Анализ прибыли и рентабельности позволяет определить основные пути стабильного роста эффективности предприятия, рациональное использование ресурсов, потенциальные возможности предприятия, а также выявить влияние внешних и внутренних факторов на размер прибыли, порядок ее распределения.

Целью данной работы является анализ эффективности управления финансовыми результатами предприятия и выявление путей оптимизации указанного процесса.

В соответствии с поставленной целью предусматривается решение следующих задач:

- раскрыть экономическую сущность, виды и значение финансовых результатов предприятия;

- изучить цели, задачи и изложить методику анализа финансовых результатов;

- провести анализ прибыли и рентабельности ОАО «Водопроводно-канализационное и энергетическое хозяйство»;

- разработать направления повышения финансовых результатов предприятия.

Объектом данной работы является ОАО «Водопроводно-канализационное и энергетическое хозяйство» (ОАО «ВК и ЭХ»). Предмет исследования - финансовые результаты деятельности ОАО "ВК и ЭХ".

Основной теоретической базой являются: периодическая литература, опубликованные в печати работы отечественных и зарубежных авторов и ученых в области экономической теории, таких как Шеремет А.Д., Савицкая Г.В., Ковалев В.В., Протасов В.Ф.

Информационная основа работы: «Отчет о прибылях и убытках» за 2007 – 2008 гг., «Бухгалтерский баланс» за 2007 – 2008 гг., «Раздельный учет затрат коммунальных услуг» за 2007 – 2008 гг.

В ходе проведения анализа данной работы были использованы метод сравнения, метод цепной подстановки, факторный анализ.

Данная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

В первой главе рассмотрены теоретические аспекты финансовых результатов: освещены понятие, значение прибыли и рентабельности предприятия, их виды и функции, формирование, распределение, а также методика анализа прибыли и рентабельности предприятия.

Во второй главе дана общая характеристика ОАО «Водопроводно-канализационное и энергетическое хозяйство». Проводится анализ динамики и структуры прибыли предприятия, факторный анализ прибыли от реализации продукции, рассчитываются основные показатели рентабельности предприятия.

В третьей главе рассмотрена методика маржинального анализа, проведен расчет финансовых результатов по данной методике и предлагаются возможные мероприятия по повышению финансовых результатов предприятия, актуальные для ОАО «ВК и ЭХ».

1. Теоретические аспекты анализа финансовых результатов предприятия

1.1 Экономическая сущность, виды и значение финансовых результатов предприятия

Эффективность производственной, инвестиционной и финансовой деятельности выражается в финансовых результатах.

Для выявления финансового результата необходимо выручку сопоставить с затратами на производство и реализацию: когда выручка превышает затраты, тогда финансовый результат свидетельствует о получении прибыли. При равенстве выручки и затрат удается лишь возмещать затраты - прибыль отсутствует, а следовательно, отсутствует и основа развития хозяйствующего субъекта. Когда затраты превышают выручку, субъект хозяйствования получает убытки - это область критического риска, что ставит хозяйствующего субъекта в критическое финансовое положение, не исключающее банкротство. Убытки высвечивают ошибки, просчеты в направлениях использования финансовых средств организации производства, управления и сбыта продукции.

Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат. Это обеспечивает реализацию не только цели субъекта хозяйствования, но и цели общества - удовлетворение общественных потребностей. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы [36, с. 206].

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими из них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия.

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности [8, с.37].

Как важнейшая категория рыночных отношений, прибыль выполняет определенные функции.

Во-первых, прибыль характеризует конечный финансовый результат предпринимательской деятельности предприятия. Она является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Показатели прибыли являются важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы предприятия. Прибыль оказывает также стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников [5, с.113].

Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. Она позволяет осуществлять капитальные вложения в производство (тем самым расширяя и обновляя его), внедрять нововведения, решать социальные проблемы на предприятии, финансировать мероприятия по его научно-техническому развитию. Помимо этого прибыль является важным фактором в оценке потенциальным инвестором возможностей компании, служит показателем эффективного использования ресурсов, т.е. необходима для оценки деятельности предприятия и ее возможностей в будущем.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования и удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, социальных и других программ, принимает участие в формировании бюджетных и благотворительных фондов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками, другими предприятиями и организациями [27, с.44].

Прибыль как конечный финансовый результат деятельности организаций представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учётом убытков от различных хозяйственных операций. Таким образом, прибыль формируется в результате взаимодействия многих компонентов как с положительным, так и с отрицательным знаками [15, с.239].

Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия и государства в целом. Поэтому, прежде всего, важно определить состав прибыли предприятия.

Различают следующие виды прибыли:

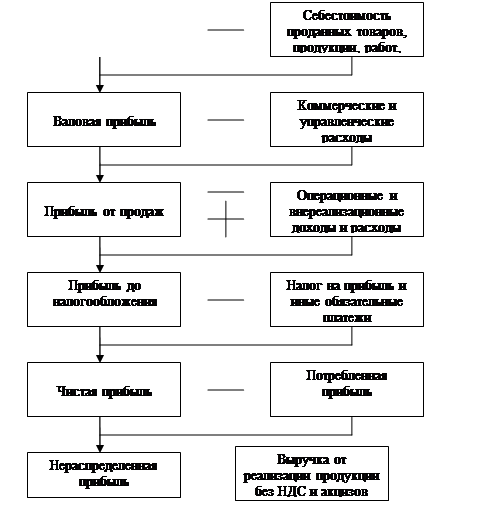

- валовая прибыль – разность между выручкой от продаж и себестоимостью реализованной продукции за тот же период. Размер валовой прибыли используется для характеристики эффективности деятельности производственных подразделений организации. Включает в себя прибыль от продаж и возмещение коммерческих и управленческих расходов;

- прибыль от продаж продукции – следующий показатель, имеет однозначный подход к его экономической трактовке и рассчитывается разностью между валовой прибылью и суммой коммерческих и управленческих расходов, характеризует абсолютную экономическую эффективность основной деятельности предприятия [30, с.11].

- прибыль от финансово-хозяйственной деятельности – сумма прибыли от продаж и общего результата от финансовых операций (проценты к получению и уплате, доходы от участия в других организациях и т.п.). Значение прибыли от финансово-хозяйственной деятельности используется для оценки эффективности основной и финансовой деятельности организации;

- прибыль до налогообложения (балансовая прибыль) – это сумма прибыли от финансово-хозяйственной деятельности и прибыли (расходов) от прочих внереализационных операций.

В состав доходов от внереализационных операций входят: доходы от финансовых вложений предприятий (в ценные бумаги, предоставленные займы, долевое участие в уставном капитале других предприятий и др.); доходы от сдаваемого в аренду имущества; сальдо полученных и уплаченных штрафов, неустоек; положительные курсовые разницы по валютным счетам и операциям в иностранной валюте; поступления сумм в счет погашения дебиторской задолженности, списанной в прошлые годы в убыток; прибыль прошлых лет, выявленная и поступившая в отчетном году; суммы, поступившие от покупателей по перерасчетам за продукцию, реализованную в прошлом году; проценты, полученные по денежным счетам предприятия в кредитных учреждениях и др. [3, с.213].

В состав внереализационных расходов входят: недостачи и убытки от потери материальных ценностей и денежных средств, выявленных в результате ревизий и инвентаризаций; отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте; убытки прошлых лет, выявленные в отчетном году; списание безнадежной дебиторской задолженности; некомпенсируемые потери от стихийных бедствий; затраты по аннулируемым заказам; судебные издержки и др. Балансовая прибыль является показателем экономической эффективности всей хозяйственной деятельности предприятия;

- налогооблагаемая прибыль – это величина прибыли (убытка) за период, которая рассчитывается в соответствии с правилами налогообложения для целей определения налога на прибыль, подлежащего к уплате (к возмещению). При этом налогооблагаемая прибыль умножается на ставку налога на прибыль, установленную в соответствии с налоговым законодательством и действующую в отчетном периоде;

- чистая прибыль (убыток) отчетного периода – это часть балансовой прибыли предприятия, которая остается в его распоряжении после уплаты налогов, сборов, отчислений, обязательных платежей в бюджет. Из чистой прибыли выплачиваются дивиденды акционерам, вознаграждения социального характера, финансируются производственные программы, формируются фонды и резервы. Рассчитывается чистая прибыль вычитанием из балансовой прибыли (прибыли до налогообложения) текущего налога на прибыль, и, если организация имеет, иных обязательных платежей (например, штрафов, пени по расчетам с бюджетом и др.), а также величины отложенных налоговых активов и прибавлением отложенных налоговых обязательств (ранее учтенных в текущем налоге на прибыль) [9, с.62].

Прибыль характеризует не весь полученный доход, а только ту его часть, которая "очищена" от понесенных затрат на осуществление этой деятельности. В количественном выражении прибыль представляет собой разность между совокупным доходом и совокупными затратами на предпринимательскую деятельность.

Прибыль является стоимостным показателем, выраженным в денежной форме. Такая форма оценки прибыли связана с практикой обобщенного стоимостного учета всех связанных с ней основных показателей - вложенного капитала, полученного дохода, понесенных затрат и т.п., а также с действующим порядком ее налогового регулирования

Механизм формирования использования прибыли представлен на рисунке 1.1.

Рисунок 1.1 – Схема формирования и использования прибыли

Для оценки эффективности работы организаций недостаточно использования показателя прибыли, поскольку наличие прибыли еще не означает, что организация работает хорошо. Абсолютная сумма прибыли не позволяет судить о степени доходности той или иной организации. Многие организации, получившие одинаковую сумму прибыли, имеют различные объемы продаж, разные затраты. Поэтому для определения эффективности произведенных затрат необходимо использовать относительный показатель - уровень рентабельности. Прибыль и рентабельность - тесно взаимосвязанные понятия, но не тождественные по своим аналитическим возможностям.

Смысл любой предпринимательской деятельности состоит в достижении положительного экономического эффекта в виде абсолютного показателя - прибыли или относительного - рентабельности. Тем самым рентабельность выступает главным объектом и целью финансового менеджмента предприятий. Чем больше уделяется внимания рентабельности, тем успешнее функционирует предприятие [6, с.23].

В экономической теории применяется несколько определений категорий рентабельности:

- прибыльность,

- отношение полезного результата торговой деятельности в виде прибыли к стоимости совокупных затрат на ее получение,

- сопоставление результатов хозяйственной деятельности с затратами или ресурсами,

- интегральный показатель, обобщающий другие показатели эффективности.

В любом определении рентабельность будет означать процентное отношение суммы полученной (ожидаемой) прибыли к одному из показателей: объему товарооборота, расходам на реализацию, средней стоимости основных и оборотных средств, фонду оплаты труда.

Так или иначе рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль как вознаграждение за риск сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия [12, с.143].

При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов, инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений.

Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов [16, с.421].

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы ее показателей. Общий их смысл – определение суммы прибыли с одного рубля вложенного капитала. Это относительные показатели, поэтому они практически не подвержены влиянию инфляции.

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования

Основные показатели рентабельности можно объединить в следующие группы:

- показатели рентабельности капитала (активов),

- показатели рентабельности продукции;

- показатели, рассчитанные на основе потоков наличных денежных средств.

Данные показатели рентабельности отвечают интересам различных участников хозяйственной деятельности предприятия: руководство предприятия интересует, прежде всего, отдача (доходность) всех производственных активов (всего капитала); потенциальных инвесторов и кредиторов интересует отдача на инвестируемый капитал; собственников и учредителей - доходность акций и т.д. [19, с.175].

Таким образом, можно сделать вывод, что финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль является важнейшим показателем деятельности предприятия. С одной стороны, она отражает конечный финансовый результат, с другой – это главный источник финансовых ресурсов предприятия, формирующий собственный капитал. Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

1.2 Цели, методы и содержание анализа финансовых результатов предприятия

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности – одна из основных задач в любой сфере бизнеса.

Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и менеджера может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа [17, с.56].

Целями проведения экономического анализа финансовых результатов являются:

- своевременное обеспечение руководства предприятия и его финансово-экономических служб данными, позволяющими сформировать объективное суждение о результатах деятельности предприятия в различных сферах хозяйствования за отчетный год в сравнении с предыдущим годом, рядом прошедших финансовых периодов, с бизнес-планом, результатами деятельности других предприятий;

- выявление факторов, действие которых привело к изменению показателей финансовых результатов и резервов роста прибыли;

- разработка мероприятий по максимизации прибыли предприятия;

- разработка предложений по использованию прибыли предприятия после налогообложения.

Для достижения поставленных целей в процессе анализа финансовых результатов решаются следующие задачи:

- разработка информационного механизма анализа финансовых результатов, позволяющего своевременно получать достоверную и полную информацию для его проведения в различных направлениях и соответствующих уровнях, аспектах и резервах;

- анализ и оценка достигнутого уровня прибыли предприятия в абсолютных и относительных показателях;

- анализ влияния на финансовые результаты инфляционных процессов в экономике и изменений в нормативно-законодательных актах в области формирования затрат и финансовых результатах деятельности предприятия;

- выявление факторов (внутренних и внешних), повлиявших на величину прибыли, и резервов ее повышения;

- анализ взаимосвязи затрат, объема производства и прибыли в целях максимизации ее величины;

- анализ использования прибыли;

- прогнозирование финансовых результатов и разработка мероприятий по их достижению [24, с. 132].

Основным же объектом анализа финансовых результатов является прибыль предприятия. Поэтому важнейшая роль прибыли в развитии предприятия определяется необходимостью непрерывного управления ею в целях роста эффективности хозяйственной деятельности. Управление прибылью представляет собой процесс выработки и принятия управленческих решений руководством предприятия по всем основным аспектам ее планирования, формирования, распределения и использования [2, с.114].

Все управленческие решения в области формирования и использования прибыли взаимосвязаны и оказывают влияние на конечные результаты деятельности предприятия. Поэтому подготовка каждого управленческого решения по формированию, распределению и использованию прибыли должны иметь альтернативные возможности. Соответственно сама система управления прибылью должна быть динамичной, учитывающей изменения факторов внешней среды, ресурсного потенциала, форм организации и управления предприятием и т.д. Управление прибылью (и непосредственно финансовыми результатами) должно учитывать не только тактические цели предприятия, но и стратегические.

Регулировать же финансовые результаты субъектов хозяйствования побуждают быстро изменяющиеся условия хозяйствования. Основными направлениями регулирования финансовых результатов являются: распределение доходов и затрат между смежными отчетными периодами, регулирование методов оценки активов (основных средств, производственных запасов, нематериальных активов) и др.

Цель анализа финансовых результатов – определить способность предприятия, получать прибыль в перспективе, причем в необходимой для развития сумме. Для достижения этой цели каждое предприятие использует различные виды и методы анализа финансовых результатов (прибыли).

Оценка финансовой деятельности предприятия осуществляется на основе бухгалтерской отчетности [38, с.378].

Основной принцип аналитического чтения финансовых отчетов - это дедуктивный метод, т.е. от общего к частному. Но он должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных факторов и событий, направленность и сила влияния их на результаты деятельности.

Практика финансового анализа выработала основные правила чтения (методику анализа) финансовых отчетов.

Среди них можно выделить 6 основных методов:

- горизонтальный (временный) анализ - сравнение каждой позиции отчетности с предыдущим периодом;

- вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

- трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ;

- анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей;

- сравнительный анализ – это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, так и межхозяйственных анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными [41, с. 14];

- факторный анализ - анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым, когда результативный показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

1.3 Методика анализа финансовых результатов деятельности предприятия

Анализ финансовых результатов является одним из важнейших аспектов исследования хозяйственной деятельности предприятия. Изучение состава и структуры прибыли, проведение факторного анализа результата от реализации необходимы для оценки финансовых показателей и экономического прогнозирования.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование:

- изменений каждого показателя за текущий анализируемый период;

- структуры соответствующих показателей и их изменений;

- динамики изменений показателей финансовых результатов за ряд отчетных периодов.

Анализ финансовых результатов деятельности предприятия основан на анализе прибыли, так как она характеризует абсолютную эффективность его работы. В ходе анализа прибыли выявляются факторы, вызывающие уменьшение финансовых результатов, т.е. снижение прибыли. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности [10, с.4].

Факторный анализ прибыли организации проводят исходя из порядка ее формирования. Целью такого анализа является оценка динамики показателей балансовой и чистой прибыли, выявление степени влияния на финансовые результаты ряда факторов, в том числе роста (снижения) производства товаров, роста (снижения) объема продаж, повышения рентабельности, выявление резервов увеличения прибыли и др. [21, с.17].

Основными источниками информации для анализа финансовых результатов служат бухгалтерский баланс (форма №1) и отчет о прибылях и убытках (форма №2).

Бухгалтерская отчетность представляет собой систему показателей, отражающих имущественное и финансовое положение организации на определенную дату, а также финансовые результаты ее деятельности за отчетный период. Состав, содержание, требования и другие методические основы бухгалтерской отчетности регламентированы положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 1 - ПБУ 10), утвержденным приказом Минфина РФ от 9 декабря 1998 года. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами - пользователями информации о деятельности предприятия. Значение бухгалтерского баланса при анализе финансовых результатов деятельности предприятия настолько велико, что его часто выделяют в самостоятельную отчетную единицу, дополнением к которой является отчет, то есть совокупность всех других форм бухгалтерской отчетности [40, с.22].

Если баланс дает наиболее общее представление об имущественном и финансовом положении предприятия, то отчет о прибылях и убытках (форма № 2) характеризует достигнутые за отчетный период финансовые результаты. Для инвесторов и аналитиков эта форма во многих отношениях важнее, чем баланс, так как в ней содержится не застывшая, одномоментная, а динамическая информация о том, каких успехов достигли предприятия в течение года и за счет каких укрупненных факторов, каковы масштабы его деятельности. Построение данной формы позволяет изучить формирование отдельных групп финансовых результатов и выявить влияние основных групп факторов на отдельные показатели прибыли [14, с.217].

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов, во-первых, оценку изменений по каждому показателю за анализируемый период («горизонтальный анализ» показателей); во-вторых, оценку структуры показателей прибыли и изменения их структуры («вертикальный анализ» показателей)

Горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом. Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополнятся относительными темпами роста (снижения). Как правило, берут базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать изменение отдельных балансовых статей, а также прогнозировать их значения. Горизонтальный и вертикальный анализы взаимодополняют один другой. Поэтому на практике можно построить аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей. Вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом, вертикальный анализ - иное представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его общем итоге. Необходимым элементом анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и их источников покрытия. Таким образом, можно выделить две основные черты вертикального анализа: переход к относительным показателям позволяет проводить сравнительный анализ предприятий с учетом отраслевой специфики и других характеристик; относительные показатели сглаживают негативное влияние инфляционных процессов, которые существенно искажают абсолютные показатели финансовой отчетности и тем самым затрудняют их сопоставление в динамике.

Эти два вида анализа - горизонтальный и структурный - дополняют друг друга, а вместе с анализом реализации и уровня затрат позволяют выявить влияние основных групп факторов на формирование соответствующих показателей прибыли [34, с.516].

Методика анализа финансовых результатов предполагает учет таких показателей как прибыль от реализации продукции и рентабельность.

Особое внимание в ходе анализа и оценки динамики финансовых результатов следует обратить на наиболее значимую часть и существенную статью их формирования – прибыль от продажи товаров, продукции, выполненных работ или оказанных услуг как важнейшую составляющую экономической и балансовой (чистой) прибыли и зачастую по своему объему превышающую ее. Прибыль до налогообложения и чистая прибыль формируется преимущественно из прибыли от продаж и тех объективных и субъективных факторов, которые воздействуют на изменение ее величины. Поэтому рекомендуется проводить анализ прибыли от реализации продукции в отчетном году по сравнению с предыдущим, учитывая ее изменение под воздействием факторов, оказавших либо положительное, либо отрицательное влияние [39, с.3].

Прибыль от реализации продукции зависит от четырех факторов первого порядка: объема реализации продукции, ее структуры, себестоимости и уровня среднереализационных цен.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличивается доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет. Напротив, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции обратно пропорциональна прибыли: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот [25, с.220].

Изменение уровня среднереализационных цен прямо пропорционально прибыли: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Для нахождения значения затратных факторов следует сравнить себестоимость проданных товаров, управленческие и коммерческие расходы за отчетный период и по отчету, пересчитанную по ценам и затратам предыдущего года, то есть находят разницу между указанными показателями. По сумме затратных факторов определяют общее влияние на прибыль от продаж [13, с.361].

Влияние цены на прибыль можно определить как разность между выручкой от реализации без косвенных налогов отчетного периода и выручкой по отчету, пересчитанную по ценам и затратам предыдущего года. Положительный результат говорит о том, что данный фактор оказывает позитивное воздействие на прибыль от реализации продукции.

Чтобы выявить влияние изменения количества реализованной продукции на прибыль, следует определить относительное изменение объема реализации при ценах предыдущего года. Для этого используют следующую формулу:

![]() Пq

=(Уq

-1)*Ппр

, (1.1)

Пq

=(Уq

-1)*Ппр

, (1.1)

где ![]() Пq

– относительное изменение объема реализации при ценах

Пq

– относительное изменение объема реализации при ценах

предыдущего года;

Уq – индекс фактора изменения количества реализованной продукции, определяемый как отношение выручки от продажи товаров, работ и услуг по отчету, пересчитанную по ценам и затратам предыдущего года к выручке за отчетный период;

Ппр – прибыль (убыток) от продаж предыдущего года.

Влияние на прибыль сдвигов в структуре реализованной продукции можно рассчитать различными способами. Наиболее распространенными среди них являются балансовый метод и метод последовательного изолирования факторов.

Балансовый метод расчета исходит из тождества между общим отклонением отчетной прибыли от прибыли предыдущего периода и суммы значений предыдущих пяти факторов. Отсюда отклонение прибыли, вызванное изменением структуры ассортимента реализованной продукции, будет равно разности между общим отклонением и суммой значений всех остальных факторов [29, с.43].

Метод последовательного изолирования факторов при определении влияния структурных сдвигов основывается, прежде всего, на выявлении отклонения прибыли за счет следующих факторов:

− количества реализованной продукции;

− структуры реализации.

Завершается анализ прибыли от реализации выявлением причин действия отрицательных факторов с тем, чтобы учесть их в последующей работе.

Результативность и экономическая целесообразность функционирования предприятия оцениваются не только абсолютными, но и относительными показателями. К последним, в частности, относится система показателей рентабельности.

В широком смысле слова понятие рентабельности означает прибыльность, доходность. Предприятие считается рентабельным, если доходы от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл - определение суммы прибыли с одного рубля вложенного капитала.

Показатели рентабельности характеризуют прибыльность деятельности компании, рассчитываются как отношение полученной балансовой или чистой прибыли к затраченным средствам или объему реализованной продукции. Различают рентабельность производства, продаж, совокупных активов, внеоборотных активов, оборотных активов, собственного оборотного капитала, собственного капитала [28, с.68].

Показатели рентабельности капитала (активов) формируется как отношение прибыли к различным показателям авансированных средств, из которых наиболее важными являются; все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный (собственный) капитал. Несовпадение уровней и рентабельности по этим показателям характеризует степень использованияпредприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств.

Данные показатели рентабельности отвечают интересам различных участников хозяйственной деятельности предприятия: руководство предприятия интересует, прежде всего, отдача (доходность) всех производственных активов (всего капитала); потенциальных инвесторов и кредиторов интересует отдача на инвестируемый капитал; собственников и учредителей - доходность акций и т.д. [31, с.28].

Рентабельность активов (имущества) включает в себя следующие показатели:

- рентабельность совокупных активов РА , отражает величину прибыли, приходящейся на каждый рубль совокупных активов, и рассчитывается по следующей формуле:

![]() , (1.2)

, (1.2)

где ЧП – чистая прибыль,

А - средняя стоимость совокупных активов за расчетный период.

- рентабельность внеоборотных активов РВОА , характеризует величину бухгалтерской прибыли, приходящейся на каждый рубль внеоборотных активов:

![]() , (1.3)

, (1.3)

где ВОА - средняя стоимость внеоборотных активов за расчетный период.

- рентабельность оборотных активов РОА , показывает величину бухгалтерской прибыли, приходящейся на один рубль оборотных активов:

![]() , (1.4)

, (1.4)

где ОА - средняя стоимость оборотных активов за расчетный период.

Рентабельность собственного капитала РСК показывает величину чистой прибыли, приходящейся на рубль собственного капитала и определяется как отношение чистой прибыли к средней стоимости собственного капитала:

![]() , (1.5)

, (1.5)

где ЧП – чистая прибыль;

СК – средняя стоимость собственного капитала за расчетный период.

Необходимо отметить, что при расчетах рентабельности стоимость собственного капитала должна рассчитываться именно как средняя за период величина, так как в течение года собственный капитал может быть увеличен за счет дополнительных денежных вкладов или за счет использования образующейся в отчетном году прибыли [35, с.38].

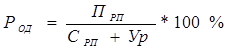

Рентабельность основной деятельности характеризует сумму прибыли от продаж, приходящейся на каждый рубль затрат на производство и сбыт продукции. Чем выше значение числителя и ниже знаменателя, тем рентабельнее деятельность организации. Организация должна придерживаться финансовой стратегии минимизации затрат на производство и сбыт продукции (товаров, работ, услуг). Определяется по формуле:

, (1.6)

, (1.6)

где Прп – прибыль от реализации продукции;

Срп – полная себестоимость реализации продукции (товаров);

Ур – управленческие расходы.

Эффективность основной деятельности предприятия по производству и реализации товаров, работ и услуг характеризуется показателем рентабельности продукции. Этот показатель может быть широко использован в аналитических целях, так как позволяет производить расчеты, соотнося различные показатели прибыли с различными показателями затрат на продукцию.

Кроме того, на основе показателей рентабельности продукции можно проводить внутризаводские и межзаводские сравнения, как по общему объему продукции, так и по отдельным их видам [20, с.154].

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат.

Показатель рентабельности продукции включает в себя следующие показатели:

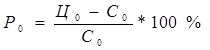

- рентабельность реализованной продукции РРП , представляющую собой отношение прибыли от реализации продукции на полную себестоимость реализации продукции. Она показывает сколько прибыли от реализации продукции приходится на один рубль полных затрат и рассчитывается по формуле:

, (1.7)

, (1.7)

где Прп – прибыль от реализации продукции;

Срп – полная себестоимость реализации продукции (товаров).

Иногда при расчетах данного показателя в числителе используют чистую прибыль предприятия. Но на показатель рентабельности продукции, рассчитанный на основе чистой прибыли, оказывают влияние факторы, связанные со снабженческо-сбытовой и другими видами деятельности предприятия. Кроме этого, на показатель оказывает влияние и налогообложение [33, с.428].

Для осуществления контроля не только за себестоимостью реализованной продукции, но и за изменениями в политике ценообразования рассчитывают показатель рентабельности продаж.

Рентабельность продаж Рпродаж , определяется как отношение прибыли от продаж к выручке от реализации (без НДС), показывает, сколько рублей прибыли получено организацией в результате продажи продукции на один рубль выручки:

![]() , (1.8)

, (1.8)

где Прп – прибыль от реализации продукции;

ВР – выручка от продаж товаров, работ, услуг.

По динамике данного показателя предприятие может принимать решение по изменению ценовой политики или усилению контроля за себестоимостью продукции. Показатель можно определять в целом по продукции или по отдельным ее видам.

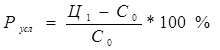

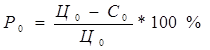

Факторный анализ рентабельности издержек следует проводить по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции.

(1.9)

(1.9)

Рассчитываем влияние этих факторов на изменение уровня рентабельности i-продукции способом цепной подстановки:

, (1.10)

, (1.10)

, (1.11)

, (1.11)

, (1.12)

, (1.12)

где Р0 , Р1 – рентабельность i-продукции (услуги) отчетного и

предшествующего года;

Ц0 , Ц1 – средняя цена реализации i-продукции (услуги) соответственно отчетного и предшествующего года;

С0 , С1 – себестоимость i-продукции (услуги) соответственно отчетного и предшествующего года.

Общее изменение рентабельности по i-продукции (услуги):

∆ Р = Р1 – Р0 , (1.13)

в том числе за счет изменения:

- среднего уровня отпускных цен:

∆ Рц = Русл – Р0 , (1.14)

- уровня себестоимости продукции:

∆ Рс = Р1 – Русл . (1.15)

Такие расчеты проводятся по каждому виду товарной продукции, что позволяет более точно оценить работу хозяйствующего субъекта и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии. По данным расчетов видно, какие виды продукции на предприятии более доходные, как изменился уровень рентабельности, и какие факторы на это повлияли [25, с.246].

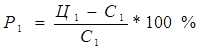

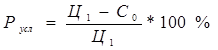

Примерно таким же образом проводится факторный анализ рентабельности продаж. Детерминированная факторная модель этого показателя имеет следующий вид:

(1.16)

(1.16)

Рассчитываем влияние этих факторов на изменение уровня рентабельности i-продукции способом цепной подстановки:

, (1.17)

, (1.17)

, (1.18)

, (1.18)

, (1.19)

, (1.19)

∆ Р = Р1 – Р0 , (1.20)

∆ Рц = Русл – Р0 , (1.21)

∆ Рс = Р1 – Русл . (1.22)

Проверка:

∆ Рц + ∆ Рс = ∆ Р (1.23)

Дальнейший анализ должен быть направлен на изучение влияния на уровень рентабельности продаж в целом по предприятию следующих факторов:

- изменение уровня рентабельности отдельных видов продукции;

- изменение структуры реализованной продукции (удельного веса).

Влияние первого фактора можно определить по следующей формуле:

n

+ ∆ РР i = å (Рi 1 - Рi 0 ) * уi 1 , (1.24)

i=1

где ∆ РР i – это отклонение общей рентабельности продаж за счет изменения

уровня рентабельности отдельных видов продукции;

Рi 1 , Рi 0 – это уровни рентабельности отдельных видов реализованной продукции за отчетный и предшествующий год;

уi ф –удельный вес i-ой продукции в общем объеме за отчетный год.

Влияние второго фактора можно определить по следующей формуле:

n

+ ∆ Ру = å (уi 1 - уi 0 ) * Рi 0 , (1.25)

i=1

где уi 0 – удельный вес i-ой продукции в общем объеме за предшествующий год.

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий.

Итак, главной задачей предприятия в условиях рыночной экономики является всемерное удовлетворение потребности народного хозяйства и граждан в его продукции, работах и услугах с высоким потребительским свойством и качеством при минимальных затратах. Для осуществления своей главной задачи предприятие обеспечивает увеличение финансовых результатов своей деятельности. Анализ финансовых результатов своей деятельности имеет большое значение для оценки эффективности производства предприятия.

Рассмотрев теоретические аспекты анализа финансовых результатов деятельности предприятия, перейдем к практическому анализу.

2. Анализ финансовых результатов предприятия на примере ОАО «Водопроводно-канализационное и энергетическое хозяйство»

2.1 Краткая характеристика ОАО «ВК и ЭХ»

3 июля 1981 года, согласно приказу № 839 от 07.03.81г. в составе Производственного Объединения «Нефтекамскнефтехим» создалось управление водопроводно-канализационного и энергетического хозяйства (УВК и ЭХ). Цель создания УВК и ЭХ – коренным образом улучшить снабжение города теплом, горячей и холодной водой и обеспечить отвод хозфекальных стоков.

С 1987 года предприятие стало функционировать как хозрасчетная организация. В 1996 году, в соответствии с решением комитета по управлению коммунальным имуществом г. Нефтекамска и Нефтекамского района УВК и ЭХ было передано в коммунальную собственность г. Нефтекамска и преобразовано в Коммунальное унитарное предприятие водопроводно-канализационного и энергетического хозяйства.

В 1999 году КУП ВК и ЭХ были переданы все сети и сооружения водоснабжения ЖКУ «Нефтекамскшина» и ПЭТС предприятия электрических и тепловых сетей (ПЭ и ТС).

В марте 2003 года, в рамках программы финансового оздоровления предприятия, КУП ВК и ЭХ реорганизовано в ОАО «Водопроводно-канализационное и энергетическое хозяйство» [1, с.15].

Целью деятельности Общества является получение прибыли в интересах акционеров за счет обеспечения хозяйственно-питьевой водой, услугами по сточным водам, тепловой энергией жилых домов, учреждений, промышленных и сельскохозяйственных предприятий различной формы собственности, расположенных в Нефтекамске и Нефтекамском районе. Число потребителей услуг предприятия постоянно растет и на сегодняшний день составляет 737 жилых дома, 65 детских сада, 35 школ, 928 предприятий и организаций различных форм собственности.

Услугами акционерного общества охвачен весь жилой фонд города, предприятия бюджетной сферы, промышленные и коммерческие организации.

Основными видами деятельности Общества являются:

- оптовая закупка и перепродажа хозяйственной питьевой воды, оказание услуг по сборам коммунальных канализационных стоков, транспортировка тепловой энергии;

- проведение текущего, капитального, профилактического ремонтов и строительство инженерных сетей, сооружений, объектов социальной инфраструктуры и монтаж оборудования;

- деятельность в области проектирования строительства;

- операции с недвижимостью;

- оказание платных услуг населению, предприятиям, организациям, учреждениям независимо от формы собственности и другие виды деятельности [32, с.2].

Хозяйственная питьевая вода поступает в город по 4 водопроводам через насосную станцию третьего водоподъема ОАО «НКНХ» с Белоусовского водозабора г. Набережные Челны. Снабжение теплом осуществлялось до 2008 года с городских ТЭЦ № 1 и 2 по закрытой системе теплоснабжения. С 2008 года «ОАО «ВК и ЭХ» является только транспортировщиком тепла.

Покупку холодно-питьевой воды ОАО «ВК и ЭХ» ранее осуществлял от двух поставщиков УПТЖ для ППД и ОАО «НКНХ», на сегодняшний момент поставщиком является «СОВ-НКНХ» (станция очистки воды).

На балансе предприятия находятся:

- 1081 километров инженерных коммуникаций, в том числе:

1) 535,1 км тепловых сетей;

2) 286,5 км водопроводных сетей;

3) 235,5 км канализационных сетей;

4) 23,9 км сетей ливневой канализации;

- 91 центральных тепловых пунктов;

- 1 котельная, работающая на газовом топливе;

- 11 канализационных насосных станций.

Структура общества подразумевает руководство предприятием единоличным исполнительным органом, которому непосредственно подчинены 4 заместителя.

В структуру предприятия входят:

- Управление по обслуживанию тепловых сетей;

- Цех по эксплуатации водопроводных и канализационных сетей;

- Аварийно-диспетчерская служба и ремонтно-механический цех;

- Участок по эксплуатации инженерных коммуникаций д. Б.Афанасово, пос. Строителей и участок по эксплуатации инженерных коммуникаций пос. Красный Ключ;

- Участок котельных, служба инспекции и режимной наладки;

- Служба спецавтотранспорта и механизмов;

-Участок по ремонту и техническому обслуживанию электрооборудования;

- Химико-бактериологическая лаборатория, производственная база;

- Отдел планирования производственного ремонта;

- Производственно-технический отдел;

- Абонентский отдел;

- Отдел экономики и отдел производственного контроля;

- Бухгалтерия;

- Коммерческий отдел и др.

В условиях плотной городской застройки при проведении ремонтно-восстановительных работ на инженерных сетях остро встаёт вопрос благоустройства территории, восстановления дорожного покрытия, малых архитектурных форм, зелёных насаждений. С целью минимизации вреда и затрат на благоустройство в ОАО «ВК и ЭХ» широко применяются современные технологии прокладки трубопроводов, требующие небольших объёмов земляных работ. Для обеспечения высокого качества и надёжности предоставляемых услуг, работники ОАО «ВК и ЭХ» непрерывно совершенствуют технологические процессы с применением инноваций.

По итогам 2004 года Общество стало лауреатом Всероссийского конкурса «Российская организация высокой социальной эффективности».

По итогам Всероссийского конкурса на лучшую организацию, предприятие сферы жилищно-коммунального хозяйства по эффективности работы в новых экономических условиях за 2004 год предприятие удостоено диплома высшей степени и Гран-при [22, с.2].

В 2009 году ОАО « ВК и ЭХ» удостоено дипломом победителя смотра-конкурса по реализации программы «Энергоресурсоэффективность в республике Татарстан на 2006-2010 годы».

На основании предложения Министерства строительства, архитектуры и жилищно-коммунального хозяйства Республики Татарстан ОАО «ВК и ЭХ» г.Нефтекамск включено в Национальный Реестр «Ведущие организации жилищно-коммунального хозяйства России - 2009»

Водоканал активно участвует в общественно-политической жизни города. Особое внимание предприятие уделяет развитию города и молодежи. Оказывается помощь детям Верхнечелнинской коррекционной образовательной школы - интерната Нефтекамского района и малышам детской городской больницы, которых бросили родители.

Кроме помощи детям предприятием оказывается благотворительная помощь бюджетным и прочим некоммерческим организациям города. По согласованию с коллективом предприятия часть собственных средств из прибыли направляется на поддержку детства и юношества.

Религиозные организации города Общество поддерживает, освобождая их от уплаты стоимости коммунальных услуг. В 2008 году на эти цели потрачено более 400 тыс. рублей из собственных средств предприятия.

Модернизация водопроводно-канализационного и энергетического хозяйства главным образом направлена на улучшение качества предоставляемых населению услуг. Свои достижения по внедрению современных технологий предприятие ОАО «ВК и ЭХ» продемонстрировало на шестой специализированной межрегиональной выставке «Энергетика в промышленности и ЖКХ Закамья» в 2008 году. Работа была удостоена Диплома Министерства строительства, архитектуры и ЖКХ РТ за вклад в развитие жилищно-коммунального хозяйства республики.

Итак, охарактеризовав основные направления деятельности предприятия, перейдем непосредственно к анализу финансового результата, который начнем с анализа динамики и структуры прибыли предприятия.

2.2 Анализ динамики и структуры прибыли предприятия

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Прибыль и рентабельность относятся к важнейшим показателям, характеризующим эффективность производственно-хозяйственной деятельности предприятия. Прибыль отражает результаты всех сторон деятельности предприятия. На ее величину влияет объем продукции, ее ассортимент, качество, уровень себестоимости, штрафы, неустойки и другие факторы.

Проанализируем структуру и динамику показателей финансовых результатов деятельности ОАО «ВК и ЭХ». По данным бухгалтерской (финансовой) отчетности - формы № 2 «Отчет о прибылях и убытках» составим таблицу 2.1.

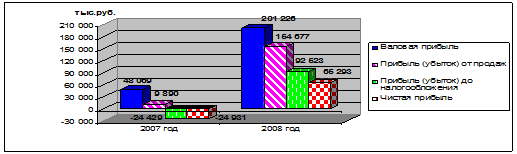

Таблица 2.1 – Анализ состава и динамики прибыли ОАО «ВК и ЭХ» за 2007 – 2008 гг.

| Наименование показателей | 2007 г., тыс. руб. | 2008 г., тыс. руб. | Отклонение | |

| Сумма, тыс. руб. | Темп роста, % | |||

| Выручка (нетто) от продажи товаров, про-дукции, работ, услуг (за минусом НДС, акцизов и аналогичных платежей) | 768 615 | 1 021 644 | 253 029 | 32,9% |

| Себестоимость проданных товаров, продукции, работ, услуг | 720 546 | 820 418 | 99 872 | 13,9% |

| Валовая прибыль | 48 069 | 201 226 | 153 157 | 318,6% |

| Управленческие расходы | 38 179 | 46 549 | 8 370 | 21,9% |

| Прибыль (убыток) от продаж | 9 890 | 154 677 | 144 787 | 1464% |

| Проценты к получению | 14 | 1 841 | 1 827 | 13050% |

| Проценты к уплате | 379 | 1 855 | 1 476 | 389,4% |

| Прочие доходы | 38 830 | 140 393 | 101 563 | 261,6% |

| Прочие расходы | 72 784 | 202 533 | 129 749 | 178,3% |

| Прибыль (убыток) до налогообложения | -24 429 | 92 523 | 116 952 | 478,7% |

| Отложенные налоговые активы | -142 | 164 | 306 | 215,5% |

| Отложенные налоговые обязательства | 51 | 44 | -7 | -13,7% |

| Текущий налог на прибыль | 309 | 25 761 | 25 452 | 8236,9% |

| Налог на прибыль за предыдущие периоды | 0 | -1 589 | -1 589 | - |

| Чистая прибыль | -24 931 | 65 293 | 90 224 | 361,9% |

Горизонтальный анализ абсолютных показателей, приведенных в таблице 2.1, показывает, что предприятие в 2008 году добилось высоких финансовых результатов в хозяйственной деятельности по сравнению с 2007 годом.

В основном рост прибыли произошел за счет увеличения прибыли от продаж (1464%), определяющими факторами которой явились опережающий рост выручки от реализации на 32,9% по сравнению с производственной себестоимостью за этот же период (13,9%), что свидетельствует о снижении затрат на производство.

Прибыль до налогообложения за 2008 год выросла на 116 952 тыс.руб. или 478,7% и составила 92 523 тыс. руб. Увеличение прибыли достигнуто в основном за счет роста выручки и прибыли от продаж. Выручка от продажи товаров, продукции, работ, услуг по сравнению с 2007 годом возросла на 253 029 тыс. руб. или 32,9% и в 2008 г. составила 1 021 644 тыс. руб. Прирост прибыли от продаж за тот же период составил 144 787 тыс. руб, в 2008 году прибыль от продаж составила 154 677 тыс. руб., что в 15,6 раз больше чем в предыдущем 2007 году.

Рост данных показателей привело к соответствующему увеличению прибыли, остающейся в распоряжении организации (чистой прибыли). В 2007 году она составляла –24 931 тыс.руб., это означает, что в распоряжении предприятия не осталось прибыли, а появился чистый убыток. В 2008 г. прирост чистой прибыли составил 90 224 тыс.руб. и на конец 2008 г. чистая прибыль составила 65 293 тыс.руб.

Показатель же валовой прибыли увеличился на 318,6% в 2008 г. по сравнению с 2007 г. В 2008 г. валовая прибыль составила 201 226 тыс. руб. по сравнению с 2007 г. – 48 069 тыс.руб.

Динамика основных показателей прибыли предприятия представлена на рисунке 2.1.

Рисунок 2.1 – Динамика прибыли ОАО "ВК и ЭХ" за 2007 - 2008 гг.

Изменения в структуре прибыли анализируются с использованием методов вертикального анализа. Этот метод отражает процентное отношение отдельных частей и итогов по данным одного отчета.

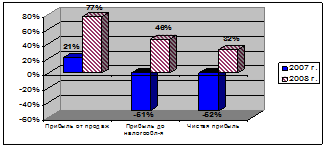

Таблица 2.2 – Анализ структуры прибыли ОАО "ВК и ЭХ" за 2007 - 2008 гг.

| Наименование показателей | 2007 г., тыс. руб. | 2008 г., тыс. руб. | Отклонение 2008г. к 2007г., тыс.руб. | Доля в объеме валовой прибыли в 2007 г.,% | Доля в объеме валовой прибыли в 2008 г.,% |

| Валовая прибыль | 48 069 | 201 226 | 153 157 | 100% | 100% |

| Прибыль (убыток) от продаж | 9 890 | 154 677 | 144 787 | 21% | 77% |

| Прибыль (убыток) до налогообложения | -24 429 | 92 523 | 116 952 | -51% | 46% |

| Чистая прибыль | -24 931 | 65 293 | 90 224 | -52% | 32% |

Доля чистой прибыли в объеме валовой прибыли в 2008 году уменьшилась и составила 32% по сравнению с 2007 г. – 52%. Доля прибыли до налогообложения в 2008 г. уменьшилась незначительно, в 2007 г. она составляла 51%, в 2008 г. – 46%. Доля прибыли от продаж в 2007 году составляла 21%, а в 2008 г. она выросла до 77%.

По данным таблицы 2.1 построим график (рисунок 2.2).

Рисунок 2.2 – Доля основных показателей прибыли в объеме валовой прибыли за 2007 - 2008 гг.

Прибыль от реализации отдельных видов продукции зависит от трех факторов первого уровня: объема реализации продукции, себестоимости и уровня среднереализационных цен.

Для определения влияния факторов на величину прибыли от реализации продукции проведем факторный анализ.

2.3 Факторный анализ прибыли предприятия

Факторная модель прибыли от реализации отдельных видов продукции имеет вид:

П = VРП![]() * (Ц

* (Ц![]() -С

-С![]() ) (2.1)

) (2.1)

Для расчета суммы прибыли по каждому виду продукции используются данные таблицы 2.3.

Таблица 2.3 – Исходные данные для факторного анализа прибыли от реализации отдельных видов продукции

| Продукция | Объем продаж, тыс.м3 | Цена, руб. | Себестоимость, руб. | Сумма прибыли, руб. | ||||

| 2007 г. | 2008 г. | 2007 г. | 2008 г. | 2007 г. | 2008 г. | 2007 г. | 2008 г. | |

| ХПВ | 24 232 | 19 704 | 8,59 | 9,6 | 8,19 | 8,45 | 9 692,8 | 22 659,6 |

| Стоки | 20 844 | 20 284 | 7,5 | 9,22 | 7,8 | 8,91 | -6 253,2 | 6 288,04 |

Рассчитываем величину прибыли по хозпитьевой воде:

П2007 = 24 232 * (8,59 – 8,19) = 9 692,8 руб.;

П2008 = 19 704 * (9,6 – 8,45) = 22 659,6 руб.

Рассчитываем величину прибыли по сточным водам:

П2007 = 20 844 * (7,5 – 7,8) = - 6 253,2 руб.;

П2008 = 20 284 * (9,22 – 8,91) = 6 288,04 руб.

Далее необходимо определить влияние каждого фактора на величину прибыли. Используется следующая методика расчета влияния факторов (на основании данных таблицы 2.3).

Расчет влияния факторов на изменение суммы прибыли от реализации ХПВ:

![]() = (VРП2008

– VРП2007

)*(Ц 2007

– С2007

) = (19 704 – 24 232) * (8,59 – 8,19) = - 1 811,2 руб.;

= (VРП2008

– VРП2007

)*(Ц 2007

– С2007

) = (19 704 – 24 232) * (8,59 – 8,19) = - 1 811,2 руб.;

![]() = (Ц2008

– Ц2007

)* VРП2008

= (9,6 – 8,59) * 19 704 = 19 901,04 руб.;

= (Ц2008

– Ц2007

)* VРП2008

= (9,6 – 8,59) * 19 704 = 19 901,04 руб.;

![]() = – (С2008

– С2007

) * VРП2008

= – (8,45 – 8,19) * 19 704 = - 5 123,04 руб.;

= – (С2008

– С2007

) * VРП2008

= – (8,45 – 8,19) * 19 704 = - 5 123,04 руб.;

![]() = П2008

- П2007

= 22 659,6 – 9 692,8= 12 966,8 руб.

= П2008

- П2007

= 22 659,6 – 9 692,8= 12 966,8 руб.

Определяем изменение прибыли от реализации стоков за счет влияния факторов:

![]() = (20 284 – 20 844 ) * (7,5 – 7,8) = 168 руб.;

= (20 284 – 20 844 ) * (7,5 – 7,8) = 168 руб.;

![]() = (9,22 – 7,5) * 20 284 = 34 888,48 руб.;

= (9,22 – 7,5) * 20 284 = 34 888,48 руб.;

![]() = – (8,91 – 7,8) * 20 284 = - 22 515,2 руб.;

= – (8,91 – 7,8) * 20 284 = - 22 515,2 руб.;

![]() = 6 288,04 – (- 6 253,2) = 12 541,24 руб.

= 6 288,04 – (- 6 253,2) = 12 541,24 руб.

Результаты расчетов сведем в таблицу 2.4.

Таблица 2.4 – Факторный анализ прибыли от реализации отдельных видов продукции

| Продукция | Изменение суммы прибыли, руб. | |||

| Общее | в том числе за счет | |||

| объема продаж | цены | себестоимости | ||

| ХПВ | + 12 966,8 | - 1 811,2 | + 19 901,04 | - 5 123,04 |

| Стоки | + 12 541,24 | + 168 | + 34 888,48 | - 22 515,2 |

Факторный анализ прибыли от реализации по двум видам продукции позволяет сделать следующие выводы.

В 2008 г. прибыль от реализации хозпитьевой воды увеличилась на 12 966,8 руб. по сравнению с прошлым годом. Увеличение суммы прибыли обусловлено повышением отпускной цены продукции. В результате увеличения себестоимости на 26 коп. прибыль уменьшилась на 5 123,04 руб. В результате повышения цены ХПВ на 1,01 руб. прибыль увеличилась на 19 901,04 руб.

В 2008 г. значительно снизился объем реализации хозпитьевой воды. Это, главным образом, связано с введением в эксплуатацию станции очистки воды. Абоненты, расположенные в промышленной зоне напрямую заключили с ОАО «Станция очистки воды – НКНХ» договоры на поставку хозпитьевой воды.

Прибыль от реализации сточных вод в 2008 г. также увеличилась по сравнению с 2007 г. на 12 541,24 руб. Увеличение прибыли обусловлено увеличением тарифа на сточные воды. В результате увеличения себестоимости на 1,11 руб. прибыль уменьшилась на 22 515,2 руб. В результате роста цены на 1,72 руб. прибыль увеличилась на 34 888,48 руб.

2.4 Расчет основных показателей рентабельности предприятия

Показатели рентабельности позволяют оценить результаты деятельности предприятия в целом. Они дают также возможность сравнивать между собой альтернативные варианты использования авансированных ресурсов и текущих затрат с точки зрения их эффективности. Основные задачи анализа рентабельности:

- изучить динамику уровня рентабельности;

- оценить выполнение плана уровня рентабельности;

- определить влияние на изменение уровня рентабельности отдельных факторов;

- сделать выводы и предложения по результатам проведенного анализа.

Для определения показателей рентабельности использованы следующие данные предприятия, приведенные в таблице 2.5.

Итак, рассчитаем показатели рентабельности по методике, рассмотренной нами в первой главе и произведем анализ их изменений в отчетном 2008 году по сравнению с предыдущим годом:

Рентабельность совокупных активов:

2007 г.: ![]()

2008 г.: ![]()

Таблица 2.5 – Данные для расчета показателей рентабельности

| Наименование показателя | 2007 год, тыс.руб | 2008 год, тыс.руб. | Отклонение 2008г. к 2007г. |

| Прибыль (убыток) до налогообложения | -24 429 |

92 523 |

+ 116 952 |

| Средняя стоимость внеоборотных активов | 286 605 |

310 322,5 |

+ 23 717,5 |

| Средняя стоимость оборотных активов | 185 422 | 553 997 | + 368 575 |

| Чистая прибыль (убыток) | - 24 931 | 65 293 | + 90 224 |

| Средняя стоимость собственного капитала | 300 112 |

365 179 |

+ 65 067 |

| Прибыль (убыток) от продаж | 9 890 | 154 677 | + 144 787 |

| Себестоимость проданных товаров, продукции, услуг | 720 546 |

820 418 |

+ 99 872 |

| Управленческие расходы | 38 179 | 46 549 | + 8370 |

| Выручка от продажи товаров, продукции, работ, услуг | 768 615 |

1 021 644 |

+ 253 029 |

Рентабельность внеоборотных активов:

2007 г.: ![]()

2008 г.: ![]()

Рентабельность оборотных активов:

2007 г.: ![]()

2008 г.: ![]()

Рентабельность собственного капитала:

2007 г.: ![]()

2008 г.: ![]()

Рентабельность основной деятельности:

2007 г.: ![]()

2008 г.: ![]()

Рентабельность реализованной продукции:

2007 г.: ![]()

2008 г.: ![]()

Рентабельность продаж:

2007 г.: ![]()

2008 г.: ![]()

Рассчитанные показатели рентабельности сведем в таблицу 2.6.

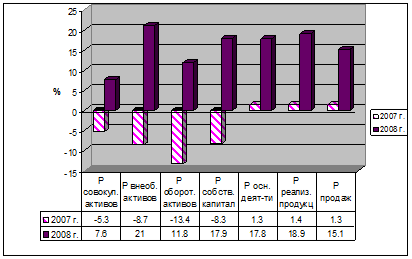

Таблица 2.6. – Динамика показателей рентабельности ОАО «ВК и ЭХ»

| Показатели | 2007г., % |

2008г., % |

Отклонение(+,-), % |

| Рентабельность совокупных активов | -5,3 | 7,6 | +12,9 |

| Рентабельность внеоборотных активов | -8,7 | 21 | +29,7 |

| Рентабельность оборотных активов | -13,4 | 11,8 | +25,2 |

| Рентабельность собственного капитала | -8,3 | 17,9 | +26,2 |

| Рентабельность основной деятельности | 1,3 | 17,8 | +16,5 |

| Рентабельность реализованной продукции | 1,4 | 18,9 | +17,5 |

| Рентабельность продаж | 1,3 | 15,1 | +13,8 |

На основе данных таблицы 2.6 построим диаграмму (рисунок 2.3).

Рисунок 2.3 – Показатели рентабельности деятельности ОАО «ВК и ЭХ»

На основе расчётов можно сделать вывод, что показатели рентабельности 2008 г. по сравнению с предыдущим годом демонстрируют положительную динамику. Так рентабельность основной деятельности увеличилась на 16,5%. Произошло увеличение рентабельности совокупных активов с -5,3% до 7,6%. Наблюдается и увеличение оборотных и внеоборотных активов на 25,2% и 29,7% соответственно. Рост показателя, отражающий повышение эффективности использования активов, оценивается положительно как наиболее точное свидетельство успешного развития организации, поскольку рентабельность активов — это один из основных, критериальных показателей финансового благополучия.

Возросла рентабельность собственного капитала – с -8,3% до 17,9%, за счет увеличения чистой прибыли предприятия на 90 224 тыс.руб.

Показатели рентабельности продукции характеризуют, насколько эффективно предприятие осуществляло свою основную деятельность по производству и реализации товаров, работ и услуг.

Показатель рентабельности продаж вырос с 1,3% в 2007 году до 15,1% на конец 2008 года. Таким образом, в 2008 году на 1 руб. реализованной услуги предприятие имело 0,15 рублей прибыли, в результате реализации услуг. Рост рентабельности продаж является следствием роста цен на услуги.

Рентабельность всей реализованной продукции увеличилась за отчетный период на 17,5 % и составила к концу 2008 года 18,9 %, на что повлияло и увеличение прибыли от продаж на 144 787 тыс.руб.

Как видно из выше сказанного, все показатели рентабельности продукции за 2008 г. по сравнению с предыдущим 2007 г. на довольно высоком уровне.

Проанализировав общую рентабельность производственной деятельности ОАО « ВК и ЭХ» проведем факторный анализ рентабельности по каждому виду продукции.

Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции.

Рассмотрим методику факторного анализа рентабельности издержек отдельных видов услуг. Расчет данных показателей по ОАО «ВК и ЭХ» представлен в таблице 2.7.

Таблица 2.7 – Факторный анализ рентабельности издержек по видам услуг

| Вид услуги | Средняя цена реализации, руб. | Себестоимость единицы услуги, руб. | Рентабельность, % | Отклонение, % | ||||||

| 2007 | 2008 | 2007 | 2008 | 2007 | условная | 2008 | общее | в т.ч. за счет изменения | ||

| цены | себестоимости | |||||||||

| Хозпитьевая вода | 8,59 | 9,6 | 8,19 | 8,45 | 4,9 | 17,2 | 13,6 | +8,7 | +12,3 | -3,6 |

| Сточные воды | 7,5 | 9,22 | 7,8 | 8,91 | -3,8 | 18,2 | 3,5 | +7,3 | +22 | -14,7 |

По данным таблицы рассчитаем влияние этих факторов на изменение уровня рентабельности способом цепных подстановок:

- хозпитьевой воды

![]()

![]()

![]()

∆ Р = Р1 – Р0 = 13,6 – 4,9 = 8,7%;

∆ Рц = Русл – Р0 = 17,2 – 4,9 = 12,3%;

∆ Рс = Р1 – Русл = 13,6 – 17,2 = -3,6%.

Проверка:

∆ Рц + ∆ Рс = ∆ Р

(+12,3) + (-3,6) = 8,7

- сточных вод

![]()

![]()

![]()

∆ Р = Р1 – Р0 = 3,5 – (-3,8) = 7,3%;

∆ Рц = Русл – Р0 = 18,2 – (-3,8) = 22%;

∆ Рс = Р1 – Русл = 3,5 – 18,2 = -14,7%.

Проверка:

∆ Рц + ∆ Рс = ∆ Р

(+22) + (-14,7) = 7,3

План по уровню рентабельности хозпитьевой воды перевыполнен в целом на 8,7%. За счет повышения цены он возрос на 12,3%. Из-за повышения себестоимости уровень рентабельности снизился на 3,6%.

План по уровню рентабельности сточных вод перевыполнен в целом на 7,3%. За счет повышения цены он возрос на 22%. Из-за повышения себестоимости уровень рентабельности снизился на 14,7%.

Данные таблицы 2.7 показали, что выпускаемая продукция данного предприятия являются рентабельными. Наиболее высокий уровень рентабельности услуг составляет в 2008 году. Это говорит о том, что при реализации данных услуг была получена максимально возможная сумма прибыли, что отразилось на увеличении уровня рентабельности.

Аналогично, проводится факторный анализ рентабельности продаж по каждому виду услуг.

По данным таблицы 2.7 рассчитаем влияние факторов на изменение уровня рентабельности способом цепных подстановок:

- хозпитьевой воды

![]()

![]()

![]()

∆ Р = Р1 – Р0 = 12 – 4,7 = 7,3%;

∆ Рц = Русл – Р0 = 14,7 – 4,7 = 10%;

∆ Рс = Р1 – Русл = 12 – 14,7 = -2,7%.

Проверка:

∆ Рц + ∆ Рс = ∆ Р

(+10) + (-2,7) = 7,3

- сточных вод

![]()

![]()

![]()

∆ Р = Р1 – Р0 = 3,4 – (-4) = 7,4%;

∆ Рц = Русл – Р0 = 15,4 – (-4) = 19,4%;

∆ Рс = Р1 – Русл = 3,4 – 15,4 = -12%.

Проверка:

∆ Рц + ∆ Рс = ∆ Р

(+19,4) + (-12) = 7,4

Результаты расчета представлены в таблице 2.8.

Таблица 2.8 – Факторный анализ рентабельности продаж по видам услуг

| Вид услуги | Рентабельность, % | Отклонение, % | ||||

| 2007 | условная | 2008 | общее | в т.ч. за счет изменения | ||

| цены | себестоимости | |||||

| Хозпитьевая вода | 4,7 | 14,7 | 12 | 7,3 | +10 | -2,7 |

| Сточные воды | -4 | 15,4 | 3,4 | 7,4 | +19,4 | -12 |

Рост себестоимости хозпитьевой воды оказал отрицательное влияние на уровень рентабельности (-2,7%). Однако темпы роста цен реализации опережают темпы роста себестоимости услуги (+10%), и это опережение оказывает положительное влияние на изменение рентабельности (+7,3%).

Такая же ситуация с уровнем рентабельности сточных вод. Из-за повышения себестоимости уровень рентабельности снизился на 12%. За счет повышения цены уровень рентабельности возрос на 19,4%. Что в итоге оказало положительное влияние на изменение рентабельности (+7,4).

На основе проведенного практического анализа рассмотрим маржинальный анализ прибыли и рентабельности и дадим рекомендации по повышению уровня финансовых результатов предприятия ОАО «ВК и ЭХ».

3. Разработка мероприятий по улучшению финансовых результатов предприятия

3.1 Управление финансовыми результатами в системе «директ-костинг»

В условиях нестабильного развития отечественной экономики наиболее актуальна проблема обоснованного выбора управленческих решений, направленных на повышение эффективности работы предприятий. Отечественные методы анализа оказались не в состоянии предоставить в подходящей форме информацию для этих целей.

Теория и практика традиционного экономического анализа в условиях развивающихся рыночных отношений нуждается в изучении и использовании систем анализа, применяемых в странах рыночной экономики.

В этом аспекте широкое применение получил маржинальный анализ, методика которого базируется на изучении соотношений между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью при прогнозировании величины каждого из этих показателей при заданном значении других.

В зарубежной практике прогнозному анализу уделяется большее внимание, чем ретроспективному. Руководители иностранных фирм более склонны к тому, чтобы сравнивать разные варианты получения прибыли в будущем, чем тратить время на анализ результатов фактического выполнения решений. Предприниматель заинтересован в том, чтобы выжить в конкурентной борьбе и всегда стремится получить максимум прибыли, которая должна быть обоснована соответствующими аналитически расчетами.

Маржинальный анализ успешно применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Основные возможности маржинального анализа состоят в определении безубыточного объема продаж при заданных соотношениях цены, постоянных и переменных затрат, зоны безопасности предприятия, в проведении анализа чувствительности критических соотношений безубыточности.

Широкое использование маржинального дохода в анализе позволяет формировать оптимальный ассортимент производства, определять цену на новое изделие, объем производства и продаж для получения планируемой прибыли, учитывать ограничения на ресурсы, финансовые возможности при выборе продукции, определять какие из товаров выгоднее производить, а какие покупать, обосновывать выбор оборудования, технологий производства и др.

При маржинальном анализе выявляется не только критический объем продаж соответствующий точке безубыточности, но и объем продаж, обосновывающий решения "производить или покупать", выбора машин и оборудования, анализа эффективности технологий при планировании и прогнозировании производства [18, с.14].

Система учета переменных затрат возникла в США в период Великой депрессии и получила широкое распространение в 50-х годах. До начала Великой Депрессии (1928г.) остатки готовой продукции оценивались по себестоимости, исчисленной по полным затратам. Депрессия привела к созданию больших запасов нереализованной продукции, а оценка по полным затратам, по мнению аналитиков того времени, приводила к искусственному искажению прибыли. Постоянные затраты, которые не зависят от объема производства и размеров дохода, перераспределяясь между отчетными периодами, значительно влияли на величину расчетной прибыли. По мнению аналитиков, следовало рассчитать отдачу понесенных затрат через связь объема производства с затратами и доходами. В этом аспекте было решено, в достаточной степени условно, разделить совокупные затраты на переменные (которые отождествлялись с прямыми) и постоянные (которые назывались бесполезными и отождествлялись с косвенными). Эта система затрат получила название "директ-костинг".

Следует отметить, что термин "директ-костинг", введенный Д.Харрисом в 1936 г. (в переводе означает учет прямых затрат), признается не всеми теоретиками учета, т.к. на запасы распределяются не только прямоотносимые затраты материалов и труда, но и переменные общепроизводственные расходы. Поэтому термин "верибл-костинг" (в переводе - учет переменных затрат) более точно отражает суть метода, хотя название системы "директ-костинг" обусловлено исторически.

Использование учета затрат по сокращенной себестоимости привело к изменению функций и содержания экономического анализа, а затем к его разделению на финансовый и управленческий.