| Скачать .docx |

Дипломная работа: Дипломная работа: Пути укрепления финансового состояния организации ООО Боровецкое

ДИПЛОМНЫЙ ПРОЕКТ

На тему «Пути укрепления финансового состояния организации»

Содержание

1. СОВРЕМЕННОЕ СОСТОЯНИЕ ОРГАНИЗАЦИИ

1.2. Структура управления

1.3. Персонал

1.4. Оплата труда

1.5. Внешнее окружение и маркетинг в организации

2. ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

2.1. Анализ основных фондов организации

2.2. Анализ оборотных средств организации

2.3. Анализ финансового состояния

2.3.1. Анализ динамики и структуры статей бухгалтерского баланса

2.3.2. Анализ финансовых коэффициентов отчетности

2.4. Анализ прибыли и рентабельности

3. ПРОБЛЕМЫ УКРЕПЛЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ И ПУТИ ИХ РЕШЕНИЯ

3.1. Теоретические вопросы определения финансового состояния предприятия и направлений его укрепления

3.2. Выявление основных проблем финансового состояния в организации и построение «дерева проблем»

3.3. Разработка вариантов управленческих решений по укреплению финансового состояния

4. Выбор и обоснование решения (проекта) по укреплению финансового состояния

4.1. Расчет основных показателей для реализации предлагаемых решений

4.2. Анализ достоинств и недостатков предлагаемых решений

4.3. Выбор управленческого решения (проекта) и план его реализации

Список использованной литературы

ПриЛОЖЕНИЕ 1 Бухгалтерский баланс

ПриЛОЖЕНИЕ 2 Бухгалтерский баланс

ПРИЛОЖЕНИЕ 3 Отчет о прибылях и убытках

ПРИЛОЖЕНИЕ 4 Отчет о прибылях и убытках

ПриЛОЖЕНИЕ 5 Приложение к бухгалтерскому балансу

ПриЛОЖЕНИЕ 6 Приложение к бухгалтерскому балансу

Введение

В условиях рынка основой стабильности любой организации является ее финансовая устойчивость, которая зависит от финансового состояния организации как конечного результата ее хозяйственной деятельности, возможность предприятия быстро окупить вложенные средства. [1, с. 64]

Финансовое состояние – комплексное понятие, которое формируется в процессе всей хозяйственной деятельности под влиянием внешних и внутренних факторов. [2, с. 39]

Значение оценки финансового состояния в настоящее время существенно возрастает как для собственников и руководителей организаций, так и для региональных и федеральных органов власти, инвесторов, деловых партнеров и других заинтересованных пользователей. [3, с. 58]

Изучение экономической литературы показало, что специальные издания уделяют недостаточно внимания анализу финансового состояния с учетом фактора времени, т.е. прогнозированию финансового состояния. Такое положение связано с отражением показателей бухгалтерской (финансовой) отчетности, способствующих проведению ретроспективного анализа, а также недостаточной разработанностью методов анализа многомерных показателей, позволяющих прогнозировать финансовое состояние организации на перспективу.

В связи с этим в настоящее время представляется актуальным переход к управлению финансово-хозяйственной деятельностью на основе стратегических целей организации, адекватных рыночным отношениям, и поиска путей их достижения. К числу основных стратегических задач анализа финансового состояния любой организации относятся:

- разработка системы бюджетного планирования;

- оптимизация структуры капитала и обеспечение его финансовой устойчивости;

- максимизация прибыли;

- достижение прозрачности финансово-хозяйственного состояния организации для собственников (участников и учредителей), инвесторов, кредиторов;

- обеспечение инвестиционной привлекательности;

- поиск направлений вложения свободных капиталов в целях расширения деятельности организации;

- создание эффективного механизма управления организацией.

С позиции внутренних пользователей этапы анализа финансового состояния необходимо строить исходя из операционных циклов организации (бюджетов). Такая система бюджетного планирования позволит хозяйствующему субъекту рационально использовать финансовые ресурсы, сократить непроизводственные расходы, оперативно управлять и контролировать себестоимость продукции, а также повысить точность плановых показателей. [2, с. 39-40]

Объектом исследования этой работы является ОАО «Боровецкое», предметом исследования – финансовое состояние организации.

Цель данной работы: оценка финансового состояния предприятия розничной торговли ОАО «Боровецкое».

Для достижения данной цели были поставлены следующие задачи:

- дать общую характеристику ОАО «Боровецкое»;

- оценить состояние и эффективность использования ресурсов предприятия;

- проанализировать динамику и структуру баланса организации за два года, а также показатели ликвидности, финансовой устойчивости, деловой активности и рентабельности организации;

- выявить проблемы финансовой деятельности организации и разработать варианты решения по одной наиболее актуальной из них;

- провести количественные и качественные характеристики проектных решений, оценить сильные и слабые стороны и обосновать выбор оптимального решения избранной проблемы.

В соответствии с поставленными задачами основная часть дипломного проекта включает четыре главы.

В первой главе дается общая характеристика организации, история ее становления и развития, а также цели и виды деятельности. Здесь же рассматриваются вопросы структуры управления (какие подразделения входят в систему управления и их функциональные обязанности), кадровый состав ОАО «Боровецкое» и организация оплаты труда, внешняя среда организации (такие факторы как: экономические, демографические, поставщики, посредники, потребители и конкуренты) и маркетинг в организации.

Во второй главе проводится экономический анализ деятельности объекта исследования на основе данных его бухгалтерской отчетности. По основным показателям финансово-экономической деятельности оценивается изменение финансового состояния ОАО «Боровецкое» в течение рассматриваемого периода.

Третья глава посвящена рассмотрению отдельных вопросов, касающихся анализа финансового состояния организации в литературных и периодических изданиях. В рамках выбранного объекта исследования выявлены проблемы, ухудшающие финансовое состояние организации. Для наиболее актуальной из них разработаны варианты решения по укреплению финансового состояния.

В четвертой главе идет описание сущности предлагаемых решений, рассматриваются количественные и качественные характеристики выбранных проектов. По возможным результатам обосновывается выбор принятого варианта решения по укреплению финансового состояния.

Основными источниками для написания дипломного проекта послужили данные бухгалтерской отчетности ОАО «Боровецкое», учебные пособия по экономике предприятий под редакцией Сафронова Н.А., Кантора Е.Л. и других авторов, а также статьи из периодических изданий.

1. СОВРЕМЕННОЕ СОСТОЯНИЕ ОРГАНИЗАЦИИ

1.1. История создания и развития ОАО «Боровецкое», организационно-правовая форма, цели и виды деятельности

Открытое акционерное общество «Боровецкое» было создано 18мая 1994 года в результате приватизации шести магазинов Автозаводского райпищеторга и находится по адресу: г. Набережные Челны, пр. Вахитова, д. 44/78.

В соответствии с Федеральным законом «Об акционерных обществах» акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций. [4, с. 49]Уставный капитал ОАО «Боровецкое» составляет 4685 тыс. руб. и разделен на 11693 обыкновенных именных и 19 привилегированных акций номинальной стоимостью 400 рублей каждая.

51% акций принадлежал трудовому коллективу, 49% находилось в собственности государства Республики Татарстан. 27 марта 1996 года организацией были выкуплены дополнительно 45% акций, а в феврале 1999 года оставшаяся часть – 4%. В настоящее время трудовому коллективу принадлежит 100% акций. Форма собственности – частная.

Основанием для открытого акционерного общества ОАО «Боровецкое» послужил ряд следующих причин:

1. Акционерное общество может иметь неограниченный срок существования, в то время как период действия предприятий, основанных на индивидуальной собственности и товариществ с участием физических лиц, как правило, ограничен рамками жизни их учредителей.

2. Создание акционерного общества – один из самых эффективных способов быстрого привлечения значительных финансовых ресурсов для решения крупных хозяйственных задач путем выпуска акций.

3. Продажа акций лицам, работающим в акционерном обществе, существенно усиливает их стимул к высокоэффективному труду.

4. Управление акционерным обществом осуществляется самими собственниками в лице акционеров. Они отвечают за правильность принятых решений своими средствами, поэтому принятию решений предшествует их обсуждение, обоснование, оценка последствий, что является важным условием повышения эффективности хозяйственной деятельности.

Сегодня ОАО «Боровецкое» представляет собой торговую розничную сеть, объединяющую девять продовольственных магазинов, общая торговая площадь которых составляет 2380 кв. м.

ОАО «Боровецкое» наладило связи с крупными производителями России и странами ближнего зарубежья, заключив прямые долгосрочные договоры, поэтому товары поступают в магазины от предприятий-изготовителей напрямую без посредников, что позволяет уверенно гарантировать высокое качество и разумные цены.

В торговых залах представлено более 8 тысяч наименований товаров с гарантией качества, в том числе товары предприятий местной пищевой промышленности: ОАО «Мясокомбинат», ОАО «Холод», ОАО «Соте» и др. В ОАО «Боровецкое» работают цеха по изготовлению мясных и овощных полуфабрикатов, есть сеть закусочных и бутербродных, ресторан «Яр» на 50 посадочных мест и пивной бар «Старая бочка» на 48 посадочных мест. Доля фирмы в городском товарообороте составляет в среднем 20 %.

Миссия ОАО «Боровецкое» заключается в удовлетворении покупательского спроса качественными продуктами по доступным ценам.

ОАО «Боровецкое» является коммерческой организацией, деятельность которой заключается в выполнении обширного комплекса взаимосвязанных торгово-организационных операций, направленных на совершение процесса продажи товаров и оказание торговых услуг с целью получения прибыли.

Для достижения этой цели перед руководством предприятия стоят конкретные задачи:

- изучение рынка товаров и услуг, постоянное отслеживание любых изменений во внешней и внутренней среде;

- расширение предоставления услуг населению и увеличение объема продаж путем совершенствования материально-технической базы и профессионального уровня обслуживания покупателей;

- принятие новых маркетинговых решений в сфере ценообразования, стимулирования сбыта, рекламы.

Основными направлениями деятельности ОАО «Боровецкое» является розничная торговля продовольственными товарами и другими видами продукции, оказание услуг общественного питания. Кроме того, ОАО «Боровецкое» осуществляет такие виды деятельности, как комплектование подарочных наборов; обслуживание банкетов; изготовление и реализацию мясных полуфабрикатов; передачу торговой площади в аренду частным предпринимателям и юридическим лицам; оказание платных услуг, отвечающих интересам потребителей и не запрещенных законодательством; издательство газеты «Боровинка» и др.

В организации успешно реализуется социальная политика: выделяются разовые премии ко дню торговли, ко дню образования ОАО «Боровецкое»; выдаются детские и взрослые новогодние подарки; оплачиваются больничные листы и ученические отпуска студентам заочникам; работникам, имеющим детей младшего возраста, предоставляются путевки в детские сады и т.п.

Предприятие активно сотрудничает с коммерческими банками в развитии системы безналичных расчетов, при этом всем владельцам банковских пластиковых карт предоставляются 4%-ые скидки на покупаемые товары.

Совершенствование материально-технической базы и профессионального уровня обслуживания покупателей – это ключевое направление развития ОАО «Боровецкое». Ежегодно растут инвестиции, направляемые на ремонт и реконструкцию. Тем самым ОАО «Боровецкое» совершенствует условия труда, приближая их к современным требованиям торговли.

В настоящее время сеть продовольственных магазинов ОАО «Боровецкое» пользуется большой популярностью среди населения нашего города и близлежащих районов республики.

1.2. Структура управления

Высшим органом управления ОАО «Боровецкое» является общее собрание акционеров, которое решает наиболее принципиальные вопросы деятельности ОАО (принятие и изменение устава, распределение прибыли и т.д.). Согласно уставу ОАО «Боровецкое» общим собранием акционеров избираются члены совета директоров сроком на пять лет. В перерывах между собраниями акционеров совет директоров осуществляет общее руководство деятельностью ОАО «Боровецкое», не занимаясь решением вопросов, отнесенных к исключительной компетенции общего собрания акционеров. Текущее руководство деятельностью ОАО осуществляет генеральный директор, который является единоличным исполнительным органом и находится в прямом подчинении общему собранию акционеров.

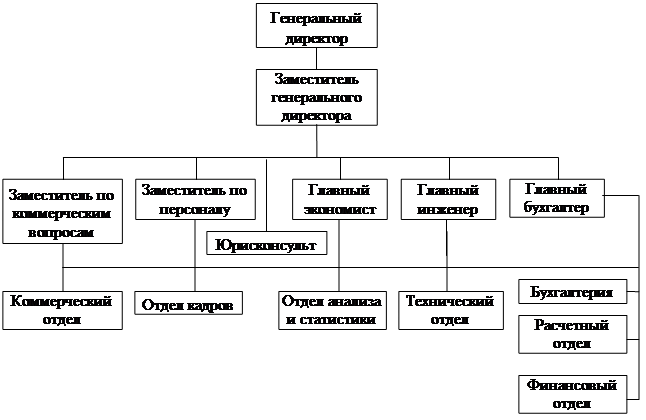

ОАО «Боровецкое» имеет функциональную организационную структуру управления. Функциональное управление осуществляется некоторой совокупностью подразделений, специализированных на выполнении конкретных видов работ, необходимых для принятия решений в системе линейного управления. Характеристика функций того или иного подразделения определяется наиболее важными направлениями деятельности всего предприятии. Выполнение отдельных функций по конкретным вопросам возлагается на специалистов, стоящих во главе подразделений. [5, с. 39] Организационная структура ОАО «Боровецкое» представлена ниже по тексту на рисунке 1.

В компетенции генерального директора ОАО «Боровецкое» входит осуществление правового обеспечения в организации в пределах предоставленных ему прав и полномочий, решение стратегических задач и разработка рациональной товарной политики организации. Решение текущих тактических задач передается непосредственно в магазины.

Заместитель генерального директора занимается в основном заключением договоров с поставщиками и налаживанием хозяйственных связей с ними.

Рисунок 1. Организационная структура управления ОАО «Боровецкое»

Главный бухгалтер осуществляет ведение бухгалтерского и налогового учета. В его подчинении находится бухгалтерия, расчетный и финансовый отделы. Их совместная работа заключается в ведении анализа и учета хозяйственной деятельности ОАО «Боровецкое», учета товаров розницы и расчета заработной платы работников предприятия.

Отдел анализа и статистики во главе с главным экономистом ведет планирование финансовых ресурсов организации и их вложений, гарантирует выполнение обязательств перед бюджетом, кредиторами и акционерами. Планы составляются в форме прогнозов на определенный период на основе анализа технико-экономических показателей.

Повседневная деятельность отдела кадров связана непосредственно с людьми. Им ведется учет личного состава предприятия: организуется работа по приему работников, своевременно обеспечивается перевод на другую работу, производится увольнение в соответствии с трудовым законодательством, положениями, инструкциями и приказами руководителя предприятия. Отделом кадров также издаются правовые акты ненормативного характера – это распоряжения и указания по вопросам поощрения работников, отпусков, прекращения трудового договора и т.п. Специалист по кадрам в личные дела работников организации вносит все изменения, связанные с трудовой деятельностью; участвует в разработке перспективных и годовых планов по труду и кадрам; оформляет документы, необходимые для назначения пенсий работникам предприятия.

Вопросами по изучению рынка занимается коммерческий отдел. Исследования проводятся по стандартной схеме: выявление проблемы, разработка путей ее решения и представление полученных результатов. Особенно детально в ОАО «Боровецкое» изучаются такие вопросы, как состояние потребительского рынка; анализ продукции поставщиков (ассортимент и качество продукции; цены; скидки и льготы, предъявляемые при оформлении заказов); степень конкурентоспособности организации, а также спрос на реализуемую продукцию.

Главный инженер возглавляет технический отдел ОАО «Боровецкое». Его работа направлена на укрепление материально-технической базы, на проведение реконструкции и текущего ремонта, на обновление торгово-технологического оборудования.

Юрисконсульт ведет работу по оформлению договоров предприятия с поставщиками, арендаторами, предоставляет защиту на судах по спорным вопросам с отделом по защите прав потребителей, а также консультирует работников ОАО «Боровецкое» по личным делам.

1.3. Персонал

Из всей совокупности ресурсов предприятия особое место занимают трудовые ресурсы. Преобразование материальных ресурсов совершается в результате взаимодействия средств производства и труда людей, участвующих в производственной деятельности. [6, с. 189]

Люди – важнейший ресурс любой организации. Они создают новые продукты, контролируют качество, аккумулируют и используют финансовые ресурсы. Люди способны к постоянному совершенствованию и развитию. В то время как другие ресурсы ограничены, возможности и инициатива людей, человеческие ресурсы безграничны. [7, с. 16]

В рамках отдельной организации вместо термина «трудовые ресурсы» чаще всего используется термин «персонал», под которым подразумеваются люди со сложным комплексом индивидуальных качеств – социальных, психологических, профессиональных, мотивационных и других, наличие которых и отличает их от вещественных факторов производств (сырья, машин, энергии, капитала).

Персонал – это основной штатный состав работников организации, выполняющих различные производственно-хозяйственные функции. [8, с. 56]

Организация труда в ОАО «Боровецкое» направлена на осуществление комплекса организационно-технических, экономических и санитарно-гигиенических мероприятий, позволяющих рационализировать торгово-технологический процесс, эффективнее использовать торговую и складскую площадь, оборудование и персонал магазина, создавать благоприятные условия труда и на этой основе обеспечить высокий уровень торгового обслуживания населения.

Труд работников магазина делит их на две группы: по выполнению ими определенных функций и по квалификациям.

С учетом выполняемых ими функций весь персонал подразделяется на две категории: административно-управленческий и торгово-оперативный.

Административно-управленческий персонал состоит из работников, обеспечивающих управление торгово-технологическим и трудовым процессом. Сюда входят руководители (генеральный директор, заместитель генерального директора), специалисты (главный бухгалтер, экономист, юрисконсульт и др.) и служащие. К числу служащих относятся: директора магазинов, заместители директоров, товароведы, заместители заведующих отделом, операторы ЭВМ, старшие кассиры.

Общее руководство магазином осуществляет директор, он же руководит планово-экономической работой, занимается подбором кадров и организует повышение их квалификации, обеспечивает охрану труда, технику безопасности и пожарную безопасность. Его работа непосредственно связана с отделами организации, занимающимися вопросами труда и заработной платы, бухгалтерского учета и финансов.

Заместитель директора руководит коммерческой деятельностью. В его ведении находятся вопросы организации технологических операций и хозяйственного обслуживания.

Товароведы выполняют основные функции в области коммерческой работы. В нее входят: изучение спроса населения на товары, заключение договоров с поставщиками и контроль за их выполнением, подготовка претензионных материалов, контроль за состоянием товарных запасов, проверка качества товаров и соблюдение условий их хранения, организация доставки товаров в магазин, внедрение современных методов продажи товаров и т.д.

Заместители заведующих отделом следят за поддержанием товарных запасов на определенном уровне, составляют заявки на ввоз товаров, принимают товары по количеству и качеству, обеспечивают сохранность товарно-материальных ценностей и т.п.

Старший кассир производит изъятие наличных денег в конце каждой рабочей смены и передачу их инкассаторам, составляет кассовый отчет на каждый день, ведет учет товарооборота, а также осуществляет все необходимые операции, связанные с наличностью и банковскими картами.

В зависимости от выполняемых функций в торгово-технологическом процессе торгово-оперативный персонал предприятия делится на работников торгового зала и на вспомогательных работников.

К работникам торгового зала относятся контролеры, продавцы, кассиры и администраторы, которые выполняют коммерческие функции по реализации товаров. Работники торгового зала подразделяются по разрядам: первый, второй, третий и четвертый.

К вспомогательным работникам относятся грузчики, фасовщицы, уборщицы и т.п., которые либо продолжают процесс в сфере обращения, либо обеспечивают необходимые условия для работы персонала (уборка помещений, охрана и др.). [9, с. 11]

По численному составу коллектив ОАО «Боровецкое» не является постоянной величиной: увольняются одни работники, принимаются другие. Данные по составу персонала, которые предоставил нам отдел кадров, представлены в таблице 1.

Таблица 1

Состав персонала ОАО «Боровецкое» в период с 2006 года по 2007 год

| Состав персонала |

2006 год |

2007 год |

| Списочная численность работников: на начало года на конец года |

525 515 |

515 506 |

| Численность работников, уволившихся по собственному желанию за отчетный период |

18 |

43 |

| Численность работников, уволенных из-за нарушения трудовой дисциплины |

5 |

2 |

| Численность вновь принятых за отчетный период работников |

13 |

36 |

Движение кадров характеризуется следующими показателями:

- коэффициент по выбытию кадров (КВ ):

КВ

= ![]() ; (1)

; (1)

где РУВ – численность выбывших работников за отчетный период;

![]() – среднесписочная численность персонала.

– среднесписочная численность персонала.

- Коэффициент по приему кадров (КП ):

КП

= ![]() ; (2)

; (2)

где РП – численность принятых работников за отчетный период.

- Коэффициент постоянства кадров (КПОСТ ):

КПОСТ

= ![]() ; (3)

; (3)

где РПОСТ – численность работников, проработавших весь отчетный период.

- Коэффициент текучести кадров (КТ ):

КТ

= ![]() ; (4)

; (4)

где ![]() – численность работников, уволившихся по собственному желанию за отчетный период. [10, с. 144-146]

– численность работников, уволившихся по собственному желанию за отчетный период. [10, с. 144-146]

С помощью вышеуказанных формул, используя данные таблицы 1, рассчитаем показатели движения персонала ОАО «Боровецкое». Результаты расчетов представлены в таблице 2.

Таблица 2

Анализ движения персонала

| Наименование показателя |

2006 год |

2007 год |

Изменение |

| Коэффициент по выбытию кадров |

0,044 |

0,088 |

0,044 |

| Коэффициент по приему кадров |

0,025 |

0,071 |

0,046 |

| Коэффициент постоянства кадров |

0,965 |

0,921 |

-0,044 |

| Коэффициент текучести кадров |

0,035 |

0,084 |

0,049 |

По данным таблицы 4 мы видим, что в организации в течение анализируемого времени наблюдается нестабильный состав кадров (все показатели меньше 1). Разница величин коэффициента приема и выбытия незначительна, что приводит к непостоянству в составе персонала ОАО «Боровецкое». Это обстоятельство подтверждается уменьшением значения коэффициента постоянства кадров в рассматриваемом периоде и соответственно увеличением значения коэффициента текучести персонала.

Если нестабильность в составе персонала организации будет сохраняться, то в дальнейшем это может отрицательно сказаться на показателях деятельности предприятия.

1.4. Оплата труда

Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Роль заработной платы выражается в ее стимулирующем воздействии на человека: размер оплаты, порядок выплаты и элементы организации обычно развивают у человека личный интерес к труду. Таким образом, заработная плата выполняет двоякую роль: с одной стороны, это плата за результат труда, с другой – стимул к труду. [11, с. 276-277]

Организация заработной платы в торговле осуществляется в соответствии со следующими принципами:

1) стимулирующая функция оплаты труда. Этот принцип организации заработной платы предполагает установление относительного уровня заработной платы в зависимости от количества, качества и результатов труда;

2) дифференциация окладов в зависимости от объемов работ, квалификации работника, условий труда. Дифференциация оплаты труда тесно связана с сегментацией рынка труда, регулирующей уровень оплаты труда различных категорий работников. [9, с. 124]

В ОАО «Боровецкое» применяется повременно-премиальная система оплаты труда. В соответствии с данной системой каждый работник сверх оплаты в зависимости от отработанного времени и тарифного оклада получает премию, размер которой устанавливается в процентах к тарифному окладу.

В структуру оплаты труда работников ОАО «Боровецкое» входят следующие элементы:

- основная заработная плата, которая предполагает оплату труда по тарифным окладам;

- дополнительная заработная плата, включающая различные виды доплат и надбавок. Назначение доплат – возмещение дополнительных затрат рабочей силы из-за объективных различий в условиях труда. [6, с. 207] К ним относятся: доплаты за неблагоприятные и вредные условия труда; за работу в ночное время, в выходные и праздничные дни, в сверхурочное время и т.п.

Надбавки вводятся для стимулирования высокого качества обслуживания покупателей и эффективности личного труда. К ним относят: персональные надбавки руководителям и специалистам за квалификацию; надбавки за совмещение профессий, за выполнение обязанностей отсутствующего работника и других дополнительных обязанностей.

Доплаты и надбавки обычно устанавливаются в относительных размерах согласно протокола заседания Совета трудового коллектива того или иного магазина и корректируются при изменении окладов.

- премии за результаты деятельности, которые выступают в качестве материального стимулирования. Инструментом материального стимулирования в торговле является система участия работников в прибыли предприятии. Она предусматривает разделение между работниками и фирмой дополнительной прибыли, которая была получена в результате повышения производительности труда, улучшения качества обслуживания покупателей. [10, с. 170] При этом рассматривается производительность как на уровне всего предприятия, так и отдельно взятого магазина.

В общем виде начисленная заработная плата работников ОАО «Боровецкое» имеет вид:

З = (ЗОСН + ЗДОП + П) – Н, (5)

где ЗОСН – основная заработная плата;

ЗДОП – дополнительная заработная плата;

П – приработок в виде премии, размер которой устанавливается в процентах к тарифному окладу;

Н – сумма налога на доходы физического лица.

В случае недостачи, растрат или хищений имущества к работникам торговли применяется система материальной ответственности. Она выражается в уменьшении заработной платы на сумму, установленную в соответствии с коллективным договором.

К отдельным работникам на основании трудового договора в случае нарушений или невыполнения ими своих обязанностей в процессе деятельности также применяется система материальной ответственности. Она выражается в виде лишений премии или невыплаты заработной платы.

1.5. Внешнее окружение и маркетинг в организации

Результаты деятельности предприятия в значительной степени определяются внешней его средой. Поэтому необходимы знания этой среды, и умение реагировать на ее изменения и воздействия на внутренние структуры предприятия.

Само же предприятие, как открытая система, зависит от внешней среды в отношении поставок ресурсов, энергии, кадров, а также потребителей. Поэтому предприятия вынуждены приспосабливаться к своей среде, чтобы выжить и сохранить эффективность и конкурентоспособность. [6, с. 28]

Понятие окружающей (внешней) среды является одним из ключевых понятий маркетинга. Окружающая маркетинговая среда представляет собой совокупность субъектов и сил (факторов), активно действующих на конъюнктуру рынка и эффективность деятельности субъектов маркетинга.

Многочисленные факторы внешнего окружения влияют на деятельность предприятия с разной степенью интенсивности. [12, с. 116]

Основными характеристиками внешней среды являются взаимосвязанность ее факторов, сложность, подвижность и неопределенность.

Взаимосвязанность факторов внешней среды – это уровень силы, с которой изменение одного фактора воздействует на другие факторы внешней среды. Согласно этой характерной особенности внешней среды рассмотрение факторов среды не может производиться изолированно, а только во взаимосвязи с другими и с учетом динамики их изменений.

Под сложностью внешней среды понимается число факторов, на которые производственная система обязана реагировать в целях своего выживания, а также уровень вариаций каждого фактора.

Подвижность (или динамичность) среды – это скорость, с которой происходят изменения в окружении организации. Многие исследователи утверждают, что окружение производственных систем изменяется с нарастающей скоростью. Однако при этом, что эта тенденция является общей, в различных отраслях скорость изменения среды существенно отличается.

Неопределенность внешней среды является функцией от количества информации, которой располагает предприятие по поводу конкретного фактора внешней среды, а также функцией уверенности в точности располагаемой информации. Чем неопределеннее внешнее окружение, тем труднее принимать эффективные решения. [6, с. 28]

Факторы внешней среды подразделяются на: факторы макро- и микросреды.

Внешняя микросреда представлена силами, имеющим непосредственное отношение к самой фирме и ее возможностям по обслуживанию клиентуры. К факторам микросреды предприятия относятся: покупатели, поставщики, конкуренты, посредники, контактные аудитории, собственники и инвесторы. Важнейшими элементами микросреды ОАО «Боровецкое» являются покупатели, поставщики, посредники и конкуренты.

Покупатели. При работе на рынке предприятие должно ориентироваться на однородную группу потребителей (целевой сегмент), в соответствии с потребностями которой формируется ассортимент товаров, предлагается необходимый уровень обслуживания, ценовая и коммуникативная политика. [12, с. 116,119]

Согласно информации газеты «Челнинские известия» в ходе исследования, проводимого в городе о посещаемости людей продуктовых торговых точек, было выявлено, что в основном люди пожилого возраста из всех опрошенных посещают городские мелкооптовые продуктовые базы. А остальные опрошенные заявили, что предпочитают ходить за продуктами в магазины. Это говорит о покупательской способности населения города со средним уровнем достатка.

Наблюдения непосредственно самой организации показывают, что ее магазины посещают, в основном, люди рабочих профессий. И это не случайно, поскольку магазины ОАО «Боровецкое» расположены в «спальных» районах.

Любое предприятие в своей деятельности сталкивается с различными конкурентами. ОАО «Боровецкое», будучи специализированной организацией по продаже продовольственных товаров, безусловно не исключение.

По оценкам экспертов, в качестве которых выступили директора магазинов и некоторые руководящие работники ОАО «Боровецкое», наиболее эффективными и успешно функционирующими предприятиями на рынке продуктов питания города Набережные Челны признаны ТД «Камилла», ТД «Челны-Хлеб», «Народный», гипермаркет «Эссен». Причем последние из них были открыты сравнительно недавно и заинтересовали покупателей довольно низкими ценами.

Самую серьезную опасность для ОАО «Боровецкое» представляет ТД «Камилла» в силу своего географического расположения (непосредственная близость к ОАО «Боровецкое»). На сегодняшний день ТД «Камилла» включает 8 магазинов. «Неуклонно растущие показатели экономической деятельности, прямые поставки и закупки, позволяющие поддерживать приемлемый уровень цен, эксклюзивный дизайн, лучшие продавцы, отобранные в результате тщательного конкурса», – так было охарактеризовано данное предприятие в газете «Вечерние Челны» от 23 января 2005 года. И на наш взгляд данное предприятие хорошо держит свои позиции.

Поставщики – это субъекты маркетинговой среды, в функцию которых входит обеспечение фирмы и ее конкурентов необходимыми материальными ресурсами.

Отношения с поставщиками, как и отношения с покупателями, выстраиваются в течение длительного времени, поэтому конкурентам трудно их воспроизвести. [12, с. 119]

ОАО «Боровецкое» работает со многими предприятиями-поставщиками. В магазинах широко представлены товары местной пищевой промышленности (более 60 %). Это продукция ОАО «Мясокомбинат», ОАО «Холод», ОАО «ТатСоте», ЗАО «Челны-Хлеб», совхоза «Ворошиловский» и совхоза «Весенний», Тукаевской птицефабрики «Челны-бройлер», «Камазобщепит», ОАО «Булгарпиво» и многих других.

Сегодня ОАО «Боровецкое» наладило связи с крупными производителями России и странами ближнего зарубежья, заключив прямые долгосрочные договоры. Организация сотрудничает с такими известными предприятиями, как кондитерская фабрика «Глазов», «Сарапульский хлебокомбинат», «Самарская кондитерская фабрика» и другие. Все изменения в деятельности поставщиков могут серьезно повлиять на маркетинговую деятельность ОАО «Боровецкое». Необходимо внимательно следить за ценами на предметы снабжения, поскольку высокие отпускные цены могут сократить заказы. В виду этого, недостаточный заказ товаров может нарушить график поставок и график отгрузки продукции. В краткосрочном плане будут упущены возможности сбыта, а в долгосрочном – организация подорвет свое расположение со стороны клиентуры.

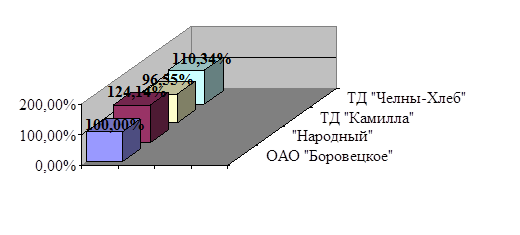

Количественный анализ по поставщикам ОАО «Боровецкое» с основными конкурентами, такими как ТД «Камилла», ТД «Челны-Хлеб», магазин «Народный» приводится ниже по тексту в виде выводов. Выводы сделаны по данным рисунка 2. Чтобы провести сравнение, количество поставщиков ОАО «Боровецкое» приняли за 100%.

Рисунок 2. Ранжирование магазинов по поставщикам.

По данным рисунка видно, что число поставщиков работающих с сетью магазинов «Народный» и ТД «Челны-Хлеб», конкурирующих непосредственно с ОАО «Боровецкое», оказалось большим. Это объясняется тем, что кроме продовольственных товаров в этих магазинах, в продаже имеются большой ассортимент промышленных товаров. ТД «Камилла» представляет опасность ОАО «Боровецкое» не только расположением, но и ассортиментом продукции, т.к. сотрудничают в основном с одними и теми же поставщиками и уступает их числом ОАО «Боровецкое» только на 3,45%.

Посредники – фирмы или отдельные физические лица, которые помогают предприятиям продвигать, доставлять потребителям и продавать их продукты. У ОАО «Боровецкое» существует налаженная система связей. К таким организациям относятся ООО «Патриот», ООО «Квантор», ТД «Агат», ЧП «Рябинина», ЧП «Осипов» и многие другие. ОАО «Боровецкое» работает примерно с 75 предприятиями и 55 частными предпринимателями.

Связи с поставщиками и посредниками постоянно контролируются и анализируются, в случае изменения условий договоров или невыполнения обязательств, предприятие прекращает работу с «неугодными».

Внешняя среда, в которой действует фирма, либо открывает новые возможности, либо грозит фирме опасностями. Эти силы представляют собой не поддающиеся контролю факторы, за которыми фирма должна внимательно следить и адаптироваться к их изменению. К факторам макросреды относятся экономические, законодательные, технологические, климатические, социально-демографические, международного окружения, культурные – едины для всех субъектов маркетинга данной страны, региона, для конкретных товаров и услуг. [12, с. 116]

Социально-демографическая среда. По данным Набережночелнинского межрайонного отдела Госстатистики, на 1 января 2007 года в городе проживало 506368 человек. С начала года на свет появилось 2734 детей. Для сравнения, за этот же период 2006-го – 2537 малышей.

В Челнах увеличилось число супружеских пар. В городском загсе с начала 2007 года было зарегистрировано 1461 пара. По сравнению с этим же периодом 2006-го – это больше на 103 свадьбы. Из 121415 пар 11610 состоят в незарегистрированном браке. Процедуру развода пришлось пережить 1089 семьям.

В ходе миграции из других городов на постоянное местожительство в Набережные Челны прибыло 2400 (в 2006-м – 2048) человек, в том числе детей в возрасте до 14 лет – 332. В родные места уехало 3174 человека, вместе с родителями наш город покинули 343 ребенка в возрасте до 14 лет.

Средний возраст челнинца – 35 лет. Средний возраст жителей, по сравнению с данными переписи 1989 года, увеличился на 6 лет. [13, с. 3]

Экономическая среда. Помимо самих людей для рынка важна и их покупательская способность. Общий уровень покупательской способности зависит от уровня текущих доходов, цен, сбережений и доступности кредита.

В 2006 году в Набережных Челнах номинальные денежные доходы увеличились по сравнению с 2005 годом на 29,8% и на душу населения составили 7980 руб. при минимальном потребительском бюджете 5484 рубля. Среднемесячная заработная плата на крупных и средних предприятиях выросла на 20% и составила 9010 руб. [14, с. 3]

В результате динамического развития города и проведенных мероприятий по повышению заработной платы в 2007 году среднемесячная заработная плата увеличилась на 30,7% и составила 11818 руб. Самыми быстрыми темпами росла заработная плата в строительстве (42%), транспорте (30%) и сфере услуг (33%).

Уменьшилась доля челнинцев с доходами ниже прожиточного минимума с 12% в 2005 году до 8% – в 2007 году. Темп роста заработной платы, как и в 2006 году, выше, чем в среднем по России (26,1%), и один из самых высоких среди городов Приволжского федерального округа. Среднедушевые доходы составили 11300 руб. и увеличились по сравнению с прошлым годом на 36% (РТ – 23%, РФ – 22,2%). Реальная заработная плата выросла на 21% (РТ – 17,8%, РФ – 16%).

Об увеличении реальных доходов граждан говорит и повышение спроса на потребительское и ипотечное кредитование, а также общий рост депозитов населения. Всего кредитов выдано на сумму 64 млрд. руб. (в 2006 году – 53 млрд. руб.). Увеличились средства населения в банковской системе в 1,3 раза, на счетах жителей 13 млрд. руб. (в 2006 году сумма вкладов населения составила 10 млрд. руб.) Темп роста по ипотечным кредитам составил 1,5 раза – общая сумма более 3 млрд. руб. Сумма потребительских кредитов выросла в 1,6 раза и составила 7 млрд. руб.

Остро стоят вопросы, связанные с оплатой труда работников бюджетных отраслей. В истекшем году за счет индексации тарифных ставок и установленных с 1 октября персонифицированных адаптационных выплат средняя заработная плата бюджетников по сравнению с 2006 годом увеличилась с 5200 руб. до 7000 тыс. руб. (в 1,3 раза). Однако ее уровень не достигает средней заработной платы одного работающего по городу. Уже с 1 февраля текущего года произведена индексация на 14% вместо запланированных ранее 7% с 1 сентября, что позволит довести заработную плату до 8000 рублей. Кроме того, с 1 июля 2008 года для работников бюджетных учреждений, оплата труда которых осуществляется по единой тарифной сетке, будут введены отраслевые системы оплаты труда. Учреждения последовательно переводятся на нормативное финансирование, изменяются типы бюджетных учреждений на автономные.

В 2007 году жителям города реализовано товаров на сумму более 44 млрд. руб., что на 32% выше показателя 2006 года. [15, с. 2, 4]

В Челнах продолжает развиваться сеть новых типов магазинов – гипермаркетов, супермаркетов, торговых домов специализированных сетей с новейшими сервисными технологиями. [14, с. 2] В истекшем году введено в эксплуатацию более 80 тыс. кв. м. торговых площадей, открыто 32 объекта. Уже в середине 2008 года будет открыт большой торговый комплекс Санкт-Петербургской сети «Лента».

Проведенный мониторинг потребительского рынка показал опережающий рост объема продаж местной продукции и, прежде всего, производимой у нас в городе. Для обеспечения челнинцев высококачественной продукцией и услугами руководство города занимается привлечением инвестиций в эту сферу.

В 2007 году платных услуг населению оказано на сумму более 14 млрд. руб., которая выросла к уровню 2006 года на 18%.

Валовой территориальный продукт в 2007 году вырос на 25%. Это важнейший показатель уровня экономического развития, по которому город превосходит средние темпы по Республике Татарстан и Российской Федерации. В России прирост ВВП оценивается на уровне 7,6%, в республике – 8,7%.

В 2007 году отгружено промышленной продукции в сумме 154 млрд. рублей. Индекс промышленного производства составил 124,6% и является одним из самых высоких показателей как в Республике Татарстан, так и в РФ. Значительные темпы прироста получены в производстве транспортных средств и оборудования – 29,8% (в РТ – 25%, в РФ – 20%).

Основой экономики города был и остается, прежде всего, ОАО «КАМАЗ». Сегодня корпорация входит в число 10-ти крупнейших мировых производителей грузовых автомобилей. Рост чистой прибыли в 2007 году по отношению к 2006 году составил 2,6 раза. Сегодня город Набережные Челны является производителем не только грузовых, но и легковых автомобилей. Высокие темпы развития удерживает ОАО «ЗМА». Всего в 2007 году было реализовано продукции на 10,4 млрд. руб., произведено 22 тыс. внедорожников, что почти в пять раз больше уровня 2006 года.

В 2007 году внесли достойный вклад в развитие экономики города такие предприятия, как: ЗАО «НП НЧ картонно-бумажный комбинат», корпорация «РАССТАЛ», ОАО «ЗЯБ», ООО «ДСК», ГУП «Комбинат строительных материалов», ЗАО «Челны-Хлеб», филиал ОАО «ВАМИН Татарстан» – «Набережночелнинский молочный комбинат», ОАО «Холод». Динамично развивается ООО «Акульчев». На предприятиях пищевой индустрии ежегодно осуществляется широкомасштабная программа технической модернизации производства и освоение прогрессивных технологий. За отчетный период на эти цели инвестировано более 700 млн. руб., освоен выпуск около 380 наименований продукции.

С 2005 года объем инвестиций в основной капитал вырос в 3,5 раза, и эта тенденция сохраняется. Для сравнения: если в 2006 году объем инвестиций вырос в 1,6 раза и, по предварительной оценке, составил 19,5 млрд. руб., то за 2007 год по Республике Татарстан – 1,1 раза, а в целом по РФ – в 1,3 раза.

Общая стоимость проектов, которые сегодня находятся в работе, равна примерно 3 млрд. евро. Если в 2005 году инвесторы приходили только с предложением по строительству объектов торговли, то сейчас предлагают промышленные объекты. В настоящее время разрабатывается новый проект «Open City» («Открытый город»), который призван создать в Набережных Челнах комфортную социальную среду для инвесторов, включая иностранных. [15, с. 4]

В ОАО «Боровецкое» нет службы исследования рынка и службы маркетинга, поскольку вопросами по изучению рынка занимается коммерческий отдел.

Спрос разных покупателей имеет неодинаковые характеристики. Он различается вкусами, желаниями, потребностями, мотивациями к покупке. При изучении покупательского спроса в ОАО «Боровецкое» учитывают три его вида: реализованный, неудовлетворенный и формирующийся.

Об объеме и структуре реализованного спроса судят по размеру продажи товаров. С этой целью в ОАО «Боровецкое» используют материалы инвентаризаций, оперативные данные о запасах и поступлении товаров, применение современных контрольно-кассовых машин позволяет вести ежедневную регистрацию продажи товаров, учитывая при этом не только их наименование, но и целый ряд характеристик.

Для учета неудовлетворенного спроса в магазинах ОАО «Боровецкое» ведутся специальные книги, куда заносятся заявки покупателей на товары, отсутствующие в продаже; проводятся анкетные опросы покупателей.

Изучение формирующегося спроса на товары-новинки позволяет ОАО «Боровецкое» выявить отношение к ним покупателей и более точно определить потребность в этих товарах. С этой целью в магазинах проводятся выставки-продажи, на которых покупатели знакомятся со свойствами представленных товаров, получают консультации по их применению и т.д.

Немаловажную роль в проведении маркетинговых исследований в ОАО «Боровецкое» играют студенты-практиканты. Из них формируются группы промоутеров, которые проводят презентации и дегустации, предоставляя потенциальным клиентам новый продукт. Задача промоутера – не продать продукт, а заинтересовать им как можно больше покупателей. Предложить продукт на пробу, рассказать о марке, качестве, новшествах, а также фиксировать все пожелания покупателей по усовершенствованию вкусовых качеств – основные направления работы промоутеров.

Материалы, полученные в процессе изучения спроса, обобщаются. По результатам их анализа принимаются меры, направленные на совершенствование работы по формированию ассортимента товаров и ценообразования.

Основной задачей ценообразования в ОАО «Боровецкое» является максимизация текущей прибыли. Есть группа товаров (молоко и молочные продукты; хлеб и хлебобулочные изделия), которые имеют регулируемые цены (цены устанавливаются кабинетом министров Республики Татарстан). На остальные группы товаров цены устанавливает ОАО «Боровецкое» самостоятельно. Методом ценообразования, которым пользуется ОАО «Боровецкое», является метод «средние издержки плюс прибыль». Суть этого метода заключается в начислении определенной наценки на отпускную цену товара, при этом размеры наценок варьируют в широких пределах в зависимости от группы товара (от 15% до 45%).

Решающая роль в установлении наценок на товары принадлежит коммерческому отделу ОАО «Боровецкое» (на алкогольную продукцию производства Республики Татарстан, продукцию местных производителей, продукцию собственного производства и т.п.), но определенная самостоятельность представляется и магазинам.

2. ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

2.1. Анализ основных фондов организации

Для осуществления своей деятельности предприятие должно располагать определенным набором экономических ресурсов (или факторов производства) – элементов, используемых для производства экономических благ.

Состав применяемых предприятием экономических ресурсов различен. Особое значение для успеха производственной деятельности имеет наличие определенного запаса ресурсов длительного пользования, или капитала.

В современной экономической литературе нередко различаются две основные формы капитала: физический (материально-вещественный) капитал и человеческий капитал (общие и специальные знания, трудовые навыки, производственный опыт).

Капитал в материально-вещественном воплощении подразделяется на основной и оборотный. [10, с. 91]

В состав основного капитала включаются основные средства, незавершенное строительство, нематериальные активы и долгосрочные финансовые инвестиции (вложения).

Важнейшей составляющей основного капитала являются основные средства. Термин «основные средства» и «основные фонды» употребляют как синонимы.

Основные фонды в зависимости от характера участия в процессе производства подразделяются на производственные и непроизводственные. Последние функционируют в отраслях непроизводственной сферы (жилищно-коммунальное хозяйство, бытовое обслуживание, просвещение и др.) и предназначены для непроизводственного потребления.

Основные производственные фонды – это средства труда, которые длительное время неоднократно или постоянно участвуют во многих производственных циклах, при этом они сохраняют свою натуральную форму, изнашиваются постепенно и переносят свою стоимость на создаваемые продукты или услуги частями. [16, с. 40-41]

Основные фонды ОАО «Боровецкое» подразделяются на следующие виды:

- здания;

- сооружения и передаточные устройства;

- машины и оборудование;

- транспортные средства;

- производственный и хозяйственный инвентарь;

- земельные участки и объекты природопользования.

Важнейшими характеристиками основных фондов являются показатели их движения, состояния и эффективности использования. Для этого рассчитываются следующие коэффициенты:

- обновления (КОБН ) и выбытия (КВЫБ ):

КОБН

=  , (6)

, (6)

КВЫБ

= ![]() , (7)

, (7)

где СВВЕД , СВЫБ – стоимость введенных и выбывших из эксплуатации основных фондов;

СК , СН – стоимость основных фондов на конец и начало года.

- Коэффициент годности (КГ ):

КГ

= ![]() , (8)

, (8)

где ![]() – остаточная стоимость на начало года;

– остаточная стоимость на начало года;

СП – полная первоначальная стоимость на начало года.

- Коэффициент износа (КИ ):

КИ = 1 – КГ . (9)

Улучшение использования основных фондов решает широкий круг экономических проблем, направленных на повышение эффективности производства: увеличение объема выпуска продукции, рост производительности труда, снижение себестоимости, экономию капитальных вложений, увеличение прибыли и рентабельности капитала.

Эффективность использования основных фондов оценивается такими коэффициентами, как:

- фондоотдача (ФО ):

ФО

= ![]() , (10)

, (10)

где Q – годовой объем реализации продукции в стоимостном выражении;

![]() – среднегодовая стоимость основных производственных фондов;

– среднегодовая стоимость основных производственных фондов;

- фондоемкость (ФЕ ):

ФЕ

= ![]() =

= ![]() .[10, с. 100, 119-120] (11)

.[10, с. 100, 119-120] (11)

Используя все вышеперечисленные формулы, рассчитаем показатели движения, состояния и использования основных фондов в ОАО «Боровецкое». Результаты расчета представим в таблице 3.

Таблица 3

Движение, состояние и использование основных средств

| Наименование показателя |

2006 год |

2007 год |

Изменение |

| Показатели движения |

|||

| Коэффициент обновления |

0,010 |

0,003 |

-0,007 |

| Коэффициент выбытия |

0,018 |

0,004 |

-0,014 |

| Коэффициент интенсивности обновления основных средств |

0,556 |

0,75 |

0,194 |

| Показатели состояния |

|||

| Коэффициент годности: |

|||

| на начало года |

0,681 |

0,619 |

-0,062 |

| на конец года |

0,619 |

0,545 |

-0,074 |

| Коэффициент износа: |

|||

| на начало года |

0,319 |

0,381 |

0,062 |

| на конец года |

0,381 |

0,455 |

0,074 |

| Показатели эффективности использования |

|||

| Фондоотдача |

11,807 |

7,798 |

-4,009 |

| Фондоемкость |

0,085 |

0,128 |

0,043 |

Анализ коэффициентов таблицы показал, что в ОАО «Боровецкое» в течение рассматриваемого периода времени наблюдаются медленные темпы обновления основных средств, при этом показатели их снижаются. Разница величин коэффициента обновления и выбытия незначительна, т.е. в организации идет тенденция сохранения доли старых фондов. Несмотря на то, что коэффициент интенсивности обновления основных средств в 2007 году увеличивается, его значение остается ниже нормы (при норме больше 1).

Состояние основных средств в 2006 году соответствует достаточной степени годности (ее норма 0,8 и более). К концу 2007 года значение коэффициента годности уменьшается и становится недостаточной (менее 0,5 – критическое значение). Доля основных фондов, срок полезного использования которых истек в силу физического или морального износа, в течение анализируемого периода увеличивается. А увеличение степени изношенности основных фондов свидетельствует о невыполнении плана ремонтов основных средств либо невыполнении плана технического развития, что может отрицательно отразиться на плановых показателях объема продаж.

Фондоотдача и фондоемкость относятся к числу обобщающих показателей эффективности использования основных фондов. В 2007 году наблюдается снижение фондоотдачи в сравнении с прошлым годом, т.е. уменьшается объем реализованной продукции на 1 руб. основных производственных фондов. Это говорит о том, что уровень использования действующих фондов низкий в силу его технического состояния.

Что касается фондоемкости, то значение показателя увеличивается, а вместе с ним увеличивается потребность организации в основных фондах.

2.2. Анализ оборотных средств организации

Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств (оборотного капитала). Оборотные средства – это предметы труда, которые принимают однократное участие в процессе производства, изменяя при этом свою натурально-вещественную форму, и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. Поэтому оборотные средства предприятия существуют в сфере производства и в сфере обращения.

Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных средств. [10, с. 125-126]

Оборотные производственные фонды ОАО «Боровецкое» включают:

- производственные запасы;

- незавершенное производство и полуфабрикаты собственного изготовления;

- расходы будущих периодов.

Фонды обращения состоят из следующих элементов:

- готовая продукция на складах;

- денежные средства;

- средства в расчетах.

Эффективность использования оборотных средств измеряется показателями их оборачиваемости. Под оборачиваемостью оборотных средств понимается продолжительность последовательного прохождения средствами отдельных стадий производства и обращения.

Оборачиваемость оборотных средств характеризует ряд взаимосвязанных показателей:

- коэффициент оборачиваемости (количество оборотов за определенный период) (КОБ ):

КОБ

= ![]() , (12)

, (12)

где Q – объем выручки от реализации;

![]() – средний остаток оборотных средств.

– средний остаток оборотных средств.

- Длительность одного оборота оборотных средств в днях (Д):

Д = ![]() , (13)

, (13)

где ДК – число дней в рассматриваемом периоде (30; 90; 360).

- Коэффициент загрузки средств в обороте (сумма занятых на предприятии оборотных средств на единицу продукции) (КЗ ):

КЗ

= ![]() =

= ![]() . (14)

. (14)

Кроме указанных показателей также может быть использован показатель отдачи оборотных средств (КОТД ):

КОТД

= ![]() , (15)

, (15)

где П – прибыль от реализации продукции.

Финансовое положение предприятия находится в прямой зависимости от состояния оборотных средств, поскольку скорость превращения оборотных средств в денежную форму оказывает непосредственное влияние на платежеспособность предприятия. Поэтому предприятия заинтересованы в организации наиболее рационального движения и использования оборотных средств. [6, с. 151-152]

С помощью рассмотренных формул рассчитаем показатели оборачиваемости оборотных средств ОАО «Боровецкое», используя данные бухгалтерского баланса (форма №1 – ПРИЛОЖЕНИЯ 1 и 2). Полученные коэффициенты представим в таблице 4.

Таблица 4

Эффективность использования оборотных средств

| Наименование показателя |

2006 год |

2007 год |

Изменение |

| Коэффициент оборачиваемости |

16,262 |

14,475 |

-1,787 |

| Длительность одного оборота |

22,137 |

24,870 |

2,733 |

| Коэффициент загрузки |

0,061 |

0,069 |

0,008 |

| Коэффициент отдачи оборотных средств |

0,441 |

0,144 |

-0,297 |

Анализ оборачиваемости оборотных средств организации показал, что за период с 2006 по 2007 год происходит ее замедление. Это обстоятельство подтверждается снижением количества оборотов (с 16,262 до 14,475) в рассматриваемом периоде, соответственно увеличением продолжительности одного оборота в днях, т.е. увеличивается срок возврата (на 3 дня) предприятию его оборотных средств в виде выручки от реализации. Кроме того, изменение коэффициента загрузки средств в обороте говорит об увеличении оборотных средств, авансируемых на 1 руб. выручки от реализации. Показатель отдачи оборотных средств в 2007 году в сравнении с прошлым годом уменьшается с 0,441 до 0,144.

Эффективность использования оборотных средств в ОАО «Боровецкое» снижается, что может привести к вовлечению в оборот дополнительных средств.

2.3. Анализ финансового состояния

2.3.1. Анализ динамики и структуры статей бухгалтерского баланса

Анализ финансового состояния организации (предприятия) предусматривает изучение активов предприятия, источников финансирования и финансовых коэффициентов. Основным документом, характеризующим текущее финансовое положение предприятия, является балансовый отчет (баланс).

Основными целями составления баланса являются:

- оценка текущего финансового положения организации (предприятия) на определенную дату;

- анализ динамики финансового состояния организации (предприятия), эффективности его текущей деятельности.

Бухгалтерский баланс организации (предприятия) представляет собой способ экономической группировки имущества в денежном выражении на отчетную дату по его составу и размещению – актив баланса, а также источникам его формирования – пассив баланса.

Активы отражают все, чем владеет предприятие как обособленный объект хозяйствования.

Пассивы представляют собой обязательства перед собственниками и третьими лицами, а также средства финансирования ресурсов предприятия, источники, из которых оплачивают приобретение активов. Они включают собственный и заемный капитал. [5, с. 135]

Проведем анализ активов по данным бухгалтерского баланса (форма №1 – ПРИЛОЖЕНИЯ 1 и 2) ОАО «Боровецкое» за 2006 и 2007 год и дадим оценку произошедшим изменениям.

По таблице 5 рассмотрим изменения в составе средств предприятия за 2006 год.

Таблица 5

Сравнительный анализ актива баланса за 2006 год

| Наименование статей |

На начало года |

На конец года |

Изменение, тыс. руб. |

Темп прироста, % |

||

| тыс. руб. |

% |

тыс. руб. |

% |

|||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| I . Внеоборотные активы Нематериальные активы |

36 |

0,066 |

35 |

0,067 |

-1 |

-2,778 |

| Основные средства |

32314 |

59,629 |

29154 |

55,795 |

-3160 |

-9,779 |

| Отложенные налоговые активы |

129 |

0,238 |

146 |

0,279 |

17 |

13,178 |

| Итого по разделу I |

32479 |

59,933 |

29335 |

56,141 |

-3144 |

-9,680 |

| II . Оборотные активы Запасы |

13582 |

25,063 |

16303 |

31,201 |

2721 |

20,034 |

| НДС |

1458 |

2,690 |

1 |

0,002 |

-1457 |

-99,931 |

| Дебиторская задолженность |

2059 |

3,799 |

1883 |

3,604 |

-176 |

-8,548 |

| Денежные средства |

4614 |

8,514 |

4730 |

9,052 |

116 |

2,514 |

| Итого по разделу II |

21713 |

40,067 |

22917 |

43,859 |

1204 |

5,545 |

| БАЛАНС |

54192 |

100 |

52252 |

100 |

-1940 |

-3,580 |

Данные таблицы 1 показывают, что общая сумма средств ОАО «Боровецкое» на начало 2006 года составляла 54192 тыс. руб., а на конец года она уменьшилась на 1940 тыс. руб. или на 3,58% и стала составлять 52252 тыс. руб.

Внеоборотные активы уменьшились на 3144 тыс. руб. и к концу года составили 29335 тыс. руб. Это снижение обусловлено уменьшением основных средств на 3160 тыс. руб. за счет списания оборудования, производственного и хозяйственного инвентаря вследствие физического износа.

Что касается оборотных активов, то к концу года размер их увеличился на 1204 тыс. руб. Это связано, в основном с увеличением запасов. Величина запасов на конец отчетного периода составила 16303 тыс. руб., что больше по сравнению с началом года на 2721 тыс. руб. или 20,03%. Произошло увеличение и денежных средств на 116 тыс. руб., которые используются для текущих платежей. В частности, это необходимо для своевременного погашения текущих обязательств, оплаты труда и т.д.

Размер налогов на добавленную стоимость в этот период значительно сократился. Если на начало года он был равен 1458 тыс. руб., то к концу года составил 1 тыс. руб. Дебиторская задолженность к концу 2006 года уменьшилась на 176 тыс. руб. (с 2059 тыс. руб. до 1883 тыс. руб.). Ее удельный вес в стоимости имущества в данный период составил 3,6%, что соответствует норме (нормальное значение меньше или равно 40%).

Анализ средств за 2007 год выполним по таблице 6.

Таблица 6

Сравнительный анализ актива баланса за 2007 год

| Наименование статей |

На начало года |

На конец года |

Изменение, тыс. руб. |

Темп прироста, % |

||

| тыс. руб. |

% |

тыс. руб. |

% |

|||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| I . Внеоборотные активы Нематериальные активы |

35 |

0,067 |

- |

- |

-35 |

-100 |

| Основные средства |

29154 |

55,795 |

25605 |

79,152 |

-3549 |

-12,173 |

| Отложенные налоговые активы |

146 |

0,279 |

162 |

0,501 |

16 |

10,959 |

| Итого по разделу I |

29335 |

56,141 |

25767 |

79,653 |

-3568 |

-12,163 |

| II . Оборотные активы Запасы |

16303 |

31,201 |

423 |

1,308 |

-15880 |

-97,405 |

| НДС |

1 |

0,002 |

- |

- |

-1 |

-100 |

| Дебиторская задолженность |

1883 |

3,604 |

4852 |

14,999 |

2969 |

157,674 |

| Денежные средства |

4730 |

9,052 |

1306 |

4,037 |

-3424 |

-72,389 |

| Итого по разделу II |

22917 |

43,859 |

6581 |

20,344 |

-16336 |

-71,283 |

| БАЛАНС |

52252 |

100 |

32349 |

100 |

-19903 |

-38,090 |

Анализ данных актива за 2007 год показывает, что общая сумма средств организации уменьшилась на 19903 тыс. руб. В основном это произошло за счет уменьшения доли оборотных активов. Их удельный вес на конец года в общей стоимости имущества ОАО «Боровецкое» составил 20,34%, а внеоборотных – 79,65%.

Внеоборотные активы уменьшились на 3568 тыс. руб. и к концу года составили 25767 тыс. руб. В их составе произошло уменьшение размеров таких статей, как основные средства (на 3549 тыс. руб.) и нематериальные активы (на 35 тыс. руб.).

Величина запасов в составе оборотных активов уменьшилась на 15880 тыс. руб. и на конец года составила 423 тыс. руб. Также произошло уменьшение размера денежных средств с 4730 тыс. руб. до 1306 тыс. руб. или на 72,39%.

В составе оборотных активов обращает на себя внимание незначительный рост дебиторской задолженности, удельный вес которой в стоимости имущества к концу 2007 года составил 14,99%.

Аналогично проведем анализ пассивов ОАО «Боровецкое» и дадим оценку изменениям, произошедшим в формировании источников средств предприятия за 2 года.

Проанализируем состояние пассивов предприятия за 2006 год по таблице 7.

Таблица 7

Сравнительный анализ пассива баланса за 2006 год

| Наименование статей |

На начало года |

На конец года |

Изменение, тыс. руб. |

Темп прироста, % |

||

| тыс. руб. |

% |

тыс. руб. |

% |

|||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| III. Капитал и резервы Уставный капитал |

4685 |

8,645 |

4685 |

8,966 |

- |

- |

| Добавочный капитал |

1249 |

2,305 |

1249 |

2,390 |

- |

- |

| Резервный капитал |

234 |

0,432 |

234 |

0,448 |

- |

- |

| Нераспределенная прибыль |

17147 |

31,641 |

25162 |

48,155 |

8015 |

46,743 |

| Итого по разделу III |

23315 |

43,023 |

31330 |

59,959 |

8015 |

34,377 |

| IV. Долгосрочные обязательства Займы и кредиты |

9940 |

18,342 |

- |

- |

-9940 |

-100 |

| Отложенные налоговые обязательства |

8 |

0,015 |

15 |

0,029 |

7 |

87,5 |

| Итого по разделу IV |

9948 |

18,357 |

15 |

0,029 |

-9933 |

-99,849 |

| V. Краткосрочные обязательства Займы и кредиты |

- |

- |

1237 |

2,367 |

1237 |

- |

| Кредиторская задолженность |

20929 |

38,620 |

19670 |

37,644 |

-1259 |

-6,016 |

| Итого по разделу II |

20929 |

38,620 |

20907 |

40,012 |

-22 |

-0,105 |

| БАЛАНС |

54192 |

100 |

52252 |

100 |

-1940 |

-3,580 |

Данные таблицы 3 показывают уменьшение источников средств организации в отчетном периоде на 1940 тыс. руб. или на 3,58%.

Раздел пассива «Капитал и резервы» увеличился за счет чистой прибыли, которая осталась в распоряжении ОАО «Боровецкое», на 8015 тыс. руб. В организации идет прирост собственных средств.

К концу 2006 года организация полностью погасила задолженность по кредитам и займам в долгосрочном периоде, но появились краткосрочные кредиты в сумме 1237 тыс. руб. Можно сделать вывод о том, что инвестиционные вложения в течение года осуществлялись в основном за счет собственных средств.

Следует отметить, что за отчетный период кредиторская задолженность уменьшилась на 1259 тыс. руб. (с 20929 тыс. руб. до 19670 тыс. руб.) или на 6,02%. Это произошло за счет снижения задолженности перед персоналом организации и государственными внебюджетными фондами.

По таблице 8 проанализируем динамику изменения источников средств предприятия за 2007 год.

Таблица 8

Сравнительный анализ пассива баланса за 2007 год

| Наименование статей |

На начало года |

На конец года |

Изменение, тыс. руб. |

Темп прироста, % |

||

| тыс. руб. |

% |

тыс. руб. |

% |

|||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| III. Капитал и резервы Уставный капитал |

4685 |

8,966 |

4685 |

14,483 |

- |

- |

| Собственные акции, выкупленные у акционеров |

- |

- |

-74 |

0,229 |

-74 |

- |

| Добавочный капитал |

1249 |

2,390 |

1249 |

3,861 |

- |

- |

| Резервный капитал |

234 |

0,448 |

234 |

0,723 |

- |

- |

| Нераспределенная прибыль |

25162 |

48,155 |

25223 |

77,971 |

61 |

0,242 |

| Итого по разделу III |

31330 |

59,959 |

31317 |

96,810 |

-13 |

-0,041 |

| IV. Долгосрочные обязательства Отложенные налоговые обязательства |

15 |

0,029 |

22 |

0,068 |

7 |

46,667 |

| Итого по разделу IV |

15 |

0,029 |

22 |

0,068 |

7 |

46,667 |

| V. Краткосрочные обязательства Займы и кредиты |

1237 |

2,367 |

350 |

1,082 |

-887 |

-71,706 |

| Кредиторская задолженность |

19670 |

37,644 |

660 |

2,040 |

-19010 |

-96,645 |

| Итого по разделу II |

20907 |

40,012 |

1010 |

3,122 |

-19897 |

-95,169 |

| БАЛАНС |

52252 |

100 |

32349 |

100 |

-19903 |

-38,090 |

По данным таблицы 4 видно, что в течение анализируемого периода источники средств предприятия уменьшились на 19903 тыс. руб. или на 38,09%.

В 2007 году в разделе пассива «Капитал и резервы» продолжился рост нераспределенной прибыли и к концу года ее размер составил 25223 тыс. руб. В итоге наблюдается увеличение реальной стоимости собственного капитала, что положительно может отразиться на финансовой устойчивости организации.

В течение отчетного периода краткосрочные обязательства организации значительно уменьшились в сравнении с прошлым годом. Это обстоятельство вызвано уменьшением размеров займов на 887 тыс. руб. и кредиторской задолженности на 19010 тыс. руб. В итоге удельный вес краткосрочных обязательств снизился и в общей сумме источников средств заемных средств составил 3,12% (в прошлом году они составляли 40,01%).

2.3.2. Анализ финансовых коэффициентов отчетности

Проанализировать, насколько эффективно предприятие использует свои средства, позволяют коэффициенты деловой активности. Как правило, к этой группе относятся различные показатели оборачиваемости.

Показатели оборачиваемости имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение производственно-технического потенциала фирмы. [17, с. 66]

Коэффициенты деловой активности рассчитаны на основе данных бухгалтерского баланса ОАО «Боровецкое» (форма №1) и отчета о прибылях и убытках (форма №2 – ПРИЛОЖЕНИЕ 3 и 4) и представлены в таблице 9.

Таблица 9

Показатели оборачиваемости средств

| Показатель |

2006 год |

2007 год |

Изменение |

Нормативное значение показателей |

| Коэффициент оборачиваемости совокупных активов, количество оборотов |

6,818 |

5,047 |

-1,771 |

Не менее 3 |

| Коэффициент оборачиваемости оборотных активов, количество оборотов |

16,262 |

14,475 |

-1,787 |

Не менее 3 |

| Коэффициент оборачиваемости собственного капитала, количество оборотов |

13,281 |

6,816 |

-6,465 |

Не менее 2 |

| Коэффициент оборачиваемости материальных запасов, количество оборотов |

19,374 |

19,749 |

0,375 |

Не менее 3 |

| Коэффициент оборачиваемости готовой продукции |

25,373 |

26,766 |

1,393 |

Не менее 3 |

| Коэффициент оборачиваемости производственных средств |

7,945 |

5,973 |

-1,972 |

Не менее 3 |

| Коэффициент оборачиваемости дебиторской задолженности, количество оборотов |

184,109 |

63,40 |

-120,709 |

Не ниже 12, критическое равно 4 |

| Коэффициент оборачиваемости кредиторской задолженности, количество оборотов |

14,017 |

19,482 |

5,465 |

Не ниже 12, критическое равно 4 |

Анализ коэффициентов оборачиваемости показал, что они соответствуют нормативу. Значение коэффициента оборачиваемости совокупных активов уменьшается, что ведет к замедлению кругооборота средств организации. Также уменьшается значение коэффициента оборачиваемости оборотных активов и коэффициента оборачиваемости собственного капитала в рассматриваемом периоде. Показатель оборачиваемости материальных запасов увеличивается к концу отчетного периода. Это оценивается положительно, т.к. меньше средств задействовано в этой наименее ликвидной статье оборотных активов.

Количество оборотов готовой продукции к концу 2007 года увеличивается с 25,37 до 26,77. Рост показателя означает увеличение спроса на реализуемую продукцию организации.

На основании проведенного анализа активов и пассивов предприятия, а также коэффициента дебиторской задолженности можно сказать, что оборачиваемость дебиторской задолженности снижается. Следовательно, период оборота дебиторской задолженности увеличивается, а чем больше период просрочки задолженности, тем выше риск ее непогашения.

Что касается коэффициента оборачиваемости кредиторской задолженности, то он увеличился с 14 до 19 оборотов. Рост показателя означает увеличение скорости оплаты задолженности предприятия.

Коэффициенты оценки финансовой устойчивости предприятия позволяют выявить уровень финансового риска, связанного со структурой источников формирования капитала предприятия, а соответственно и степень его финансовой стабильности в процессе предстоящего развития. [18, с. 32] Для проведения такой оценки в процессе финансового анализа используются показатели, рассчитываемые на основе данных бухгалтерского баланса (форма №1). Полученные коэффициенты представлены в таблице 10.

Таблица 10

Показатели финансовой устойчивости организации

| Показатель |

На начало 2006 года |

На начало 2007 года |

На начало 2008 года |

Нормативное значение показателей |

||||

| Коэффициент автономии |

0,430 |

0,60 |

0,968 |

Больше или равно 0,6 |

||||

| Коэффициент заемного капитала |

0,570 |

0,40 |

0,032 |

Меньше или равно 0,4 |

||||

| Коэффициент финансирования |

1,324 |

0,668 |

0,033 |

Меньше или равно 0,4 |

||||

| Удельный вес дебиторской задолженности в стоимости имущества |

0,038 |

0,036 |

0,150 |

Меньше или равно 1,0 |

||||

| Доля дебиторской задолженности в текущих активах |

0,095 |

0,082 |

0,737 |

Меньше или равно 0,7 |

||||

| Коэффициент обеспеченности материальных запасов собственными оборотными средствами |

-0,675 |

0,122 |

13,121 |

Больше или равно 0,5 |

||||

| Коэффициент обеспеченности собственными оборотными средствами |

-0,422 |

0,087 |

0,843 |

Больше или равно 0,1 |

||||

| Коэффициент маневренности |

-0,393 |

0,064 |

0,177 |

Больше или равно 0,5 |

||||

| Коэффициент реальной стоимости имущества |

0,607 |

0,569 |

0,794 |

Больше или равно 0,5 |

||||

Анализ коэффициентов финансовой устойчивости показал, что в ОАО «Боровецкое» в начале рассматриваемого периода наблюдается недостаточный уровень внутренней финансовой устойчивости, о чем говорят коэффициенты обеспеченности материальных запасов собственными оборотными средствами, обеспеченности оборотных активов собственными средствами и коэффициент маневренности. Они имеют отрицательные значения, свидетельствующие об отсутствии собственных оборотных средств. Так же следует отметить низкое значение коэффициента независимости (автономии) и соответственно высокого показателя удельного веса заемных средств в стоимости имущества.

В дальнейшем наблюдается тенденция улучшения финансового состояния организации. К концу 2007 года ОАО «Боровецкое» достигает абсолютно устойчивого состояния. Товарно-материальных запасов становится меньше, и организация полностью покрывает их собственными оборотными средствами (13,12 собственных средств приходится на 1 руб. материальных запасов).

Но следует обратить внимание на увеличение доли дебиторской задолженности в текущих активах. Если удельный вес дебиторской задолженности в текущих активах будет увеличиваться и дальше, то организация вынуждена будет привлекать дополнительные источники (краткосрочные кредиты в банке или за счет прироста кредиторской задолженности, постоянно находящейся в распоряжении организации).

Коэффициенты оценки платежеспособности (ликвидности) характеризуют возможность предприятия своевременно рассчитываться по своим текущим финансовым обязательствам за счет оборотных активов различного уровня ликвидности. Проведение такой оценки требует предварительной группировки оборотных активов предприятия по уровню ликвидности. Для проведения оценки платежеспособности (ликвидности) в процессе финансового анализа используются показатели, рассчитываемые на основе данных формы №1. [18, с. 33] Полученные коэффициенты представлены в таблице 11.

Таблица 11

Показатели ликвидности и платежеспособности

| Показатель |

На начало 2006 года |

На начало 2007 года |

На начало 2008 года |

Нормативное значение показателей |

| Коэффициент текущей ликвидности |

0,957 |

1,086 |

6,329 |

Больше или равно 2 |

| Коэффициент срочной ликвидности |

0,308 |

0,306 |

5,911 |

Больше или равно 0,8 |

| Коэффициент абсолютной ликвидности |

0,220 |

0,226 |

1,293 |

0,2 – 0,25 |

| Коэффициент общей платежеспособности |

0,755 |

1,497 |

30,346 |

Анализ данных таблицы 11 показал, что коэффициент текущей ликвидности в 2006 году меньше нормы, а это, безусловно, говорит о финансовом риске. То есть организация неплатежеспособна и не может своевременно отвечать по краткосрочным обязательствам (текущим пассивам) оборотными активами.

Коэффициенты срочной и абсолютной ликвидности непосредственно о платежеспособности не говорят, а носят лишь вспомогательный характер в оценке платежеспособности. Так коэффициент срочной ликвидности показал, что сразу быстро ОАО «Боровецкое» в условиях своевременного погашения дебиторской задолженности может погашать только 0,31 краткосрочных обязательств (при норме 0,8).

Коэффициент абсолютной ликвидности говорит, что непосредственно «живыми» деньгами организация погашала в 2006 году 0,22 текущих обязательств, что соответствует норме.

Коэффициент общей платежеспособности носит прогнозный характер и непосредственно за платежеспособность не отвечает. В частности, он показывает сколько собственных средств приходится на 1 руб. как краткосрочных так и долгосрочных обязательств.

К концу 2007 года организация становится платежеспособной, полностью покрывая долги в краткосрочном периоде. Превышение текущих активов над текущими пассивами в этом периоде обеспечивает резервный запас для компенсации убытков в своей деятельности.

2.4. Анализ прибыли и рентабельности

В процессе финансового анализа особое значение отводится показателям рентабельности. Коэффициенты рентабельности показывают, насколько прибыльна деятельность компании. Они также определяют общую эффективность использования активов и вложенного капитала.

Наиболее часто используемыми показателями в контексте финансового менеджмента являются коэффициенты рентабельности всех активов предприятия (или коэффициент экономической рентабельности), рентабельности реализации продукции (коэффициент коммерческой рентабельности) и рентабельности собственного капитала (коэффициент финансовой рентабельности). [17, с. 71]