| Скачать .docx |

Реферат: Контрольная работа: Налично денежный оборот денежные системы

СОДЕРЖАНИЕ

ВВЕДЕНИЕ……………………………………………………………………..…..3

1. Экономическое содержание налично-денежного оборота……………..……..6

2. Организация налично-денежного оборота………………………………..…....8

3. Денежные системы, их формы и развитие………………………………..……9

ЗАКЛЮЧЕНИЕ………………………………………………………………..…..14

СПИСОК ИСПОЛЬЗОВАННЙ ЛИТЕРАТУРЫ………………………………...16

ВВЕДЕНИЕ

Сменяя форму стоимости (товар на деньги, деньги на товар), деньги находятся в постоянном движении между тремя основными субъектами: физическими лицами, юридическими лицами и государственными органами. Движение денег при выполнении ими своих функций в наличной и безналичной формах представляют собой денежное обращение.

Общественное разделение труда и развитие товарного производства являются объективной основой денежного обращения. Образование общенациональных и мировых рынков при капитализме дало новый толчок дальнейшему расширению денежного оборота.

Началу движения денег предшествует их концентрация у субъектов. Они сосредотачиваются в кошельках населения, в кассах юридических лиц, на счетах в кредитных учреждениях, в казне государства. Чтобы зародилось движение денег, необходимо возникновение потребности в деньгах у одной из двух сторон. Спрос на деньги возникает при осуществлении сделок, деньги нужны для обращения, платежей за товары и услуги.

Денежное обращение – достаточно сложная конструкция, соединяющая в себе как основные сущностные характеристики денег, так и механизмы, способы использования денег для содействия экономическому и социальному развитию страны.

Денежное обращение подразделяется на две сферы: наличную и безналичную. Между налично-денежным и безналичным обращением существует тесная и взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, меня форму наличных денежных знаков на депозит в банке, и наоборот. Поступления безналичных средств на счета в банке – непременное условие для выдачи денег. Поэтому безналичный и налично-денежный обороты вместе образуют единый денежный оборот страны, в котором циркулируют единые деньги одного наименования.

С совершенствованием платежно-расчетных отношений менялось и соотношение между наличными и безналичными сферами денежного обращения. До конца XIX века преобладали платежи наличными деньгами. В современных условиях удельный вес наличных денег, особенно в промышленно развитых государствах, невелик, например, в США он составляет 8%.

Темой моей контрольной работы является «Налично-денежный оборот, его организация. Денежная система». Мне было очень интересно при написании своей работы ознакомиться с денежными системами, налично-денежным обращением, и денежным обращением в целом более подробно.

Налично-денежный оборот включает движение всей налично-денежной массы за определенный период времени между населением и юридическими лицами, между физическими лицами, между юридическими лицами, между населением и государственными органами, между юридическими лицами и государственными органами.

Налично-денежное движение осуществляется с помощью различных видов денег: банкнот, металлических монет, бумажных денег (казначейских билетов). Эмиссию наличных денег осуществляет центральный банк (как правило, государственный). Он выпускает наличные деньги в обращение и изымает их, ели они пришли в непригодность, а также заменяет деньги на новые образцы купюр и монет.

Наличные деньги используются:

· для кругооборота товаров и услуг;

· для расчетов, не связанных непосредственно с движением товаров и услуг, а именно: расчетов по выплате заработной платы, премии, пособий; по выплате страховых возмещений по договорам страхования; при оплате ценных бумаг и выплат по ним дохода; по платежам населения за коммунальные услуги и др.

Исторически сложившееся и законодательно закрепленное устройство денежного обращения в стране есть денежная система.

Классификацию денежных систем отдельных государств принято производить по разным ключевым признакам: по виду денег как формы платежного средства, по роли государства в регулировании денежного оборота и т.д.

В зависимости от вида денег различают денежные системы двух типов:

· системы металлического обращения;

· системы бумажно-кредитного обращения.

Денежные системы металлического обращения базируются на металлических деньгах (золотых, серебряных), которые выполняют все функции, присущие деньгам как всеобщему эквиваленту, а обращающиеся одновременно с металлическими деньгами банкноты могут быть в любой момент времени обменены на металлические деньги.

Денежные системы бумажно-кредитного обращения базируются на господстве бумажных или кредитных денег.

Более подробно о денежных системах и налично-денежном обращении будет рассматриваться далее.

1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ НАЛИЧНО-ДЕНЕЖНОГО

ОБОРОТА

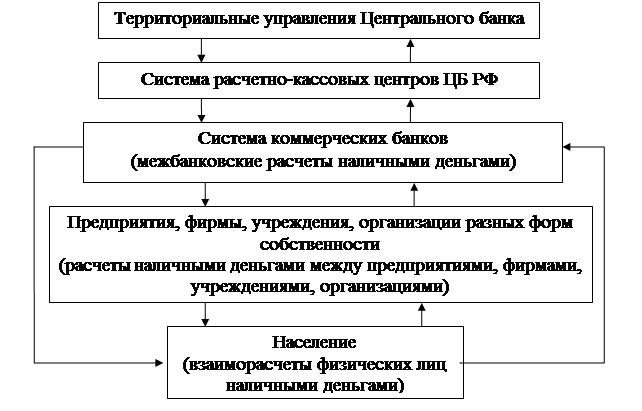

Налично-денежный оборот представляет собой непрерывный процесс движения наличных денег, которые представлены банкнотами, казначейскими билетами, металлическими разменными монетами. Несмотря на то, что налично-денежный оборот во всех странах, как с рыночной, так и с административной моделями экономики составляет меньшую часть, он имеет большое значение. Именно этот оборот обслуживает получение и расходование большей части денежных доходов населения. Именно в налично-денежный оборот складывается постоянно повторяющийся кругооборот наличных денег (рис.1).

Рис.1. Схема налично-денежного оборота (на примере России)

Из схемы видно, что налично-денежный оборот начинается в расчетно-кассовых центрах Центрального банка РФ. Наличные деньги переводятся из их резервных фондов в оборотные кассы, тем самым они поступают в обращение. Из оборотных касс РКЦ наличные деньги направляются в операционные кассы коммерческих банков. Часть этих денег обслуживает межбанковские расчеты, часть – направляется в качестве кредитов другим банкам, но большая часть наличных денег выдается клиентам – юридическим и физическим лицам (либо в кассы предприятий и организаций, либо непосредственно населению), обслуживаемым в данном коммерческом банке.

Часть наличных денег, находящихся в кассах предприятий и организаций, используется для расчетов между ними, но большая часть передается населению в виде различных видов денежных доходов (заработной платы, пенсий и пособий, стипендий, страховых возмещений, выплаты дивидендов, поступлений от продажи ценных бумаг и т.д.)

Население также использует наличные деньги для взаиморасчетов, но большая их часть расходуется на выплату налогов, сборов, страховых платежей, квартплаты и коммунальных платежей, погашение ссуд, покупку товаров и оплату различных платных услуг, покупку ценных бумаг, арендные платежи, уплату штрафов, пени и неустоек и т.д.

Таким образом, деньги поступают либо непосредственно в операционные кассы коммерческих банков, либо в кассы предприятий и организаций (прежде всего предприятий торговли и предприятий, оказывающих услуги населению).

В соответствии с действующим порядком организации налично-денежного оборота для каждого предприятия устанавливаются лимиты остатка денег в их кассах и деньги, превышающие лимит, должны сдаваться в обслуживающий данное предприятие коммерческий банк. Для коммерческих банков также устанавливаются лимиты их опреационных касс, поэтому в сумме, превышающей лимит, они сдают наличные деньги в РКЦ. Последним также устанавливается лимит их оборотных касс, поэтому деньги в сумме, превышающей лимит, переводятся в резервные фонды, то есть изымаются из обращения.

2. ОРГАНИЗАЦИЯ НАЛИЧНО-ДЕНЕЖНОГО ОБОРОТА

Налично-денежный оборот организуется государством в виде центрального банка. Для этого центральный банк систематически издает документ, который называется «Порядок введения кассовых операций в народном хозяйстве». Последний раз этот документ в России издавался в сентябре 1993 г.

Налично-денежный оборот организуется на основе следующих принципов:

· все предприятия и организации должны хранить наличные деньги (за исключением части, установленной лимитом) в коммерческих банках;

· банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности;

· обращение наличных денег служит объектом прогнозного планирования;

· управление денежным обращением осуществляется в централизованном порядке;

· организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения;

· наличные деньги предприятия могут получать только в обслуживающих их учреждениях банков.

3. ДЕНЕЖНЫЕ СИСТЕМЫ, ИХ ФОРМЫ И РАЗВИТИЕ

С укреплением государственной власти и образованием рынков в XVI - XVII веках в Европе возникли объективные предпосылки для государственного регулирования денежного обращения. Каждое государство в законодательном порядке стало определять формы денежного обращения в стране, ее денежную систему. Принимая законы, регламентирующие организацию денежного обращения, государство учитывало исторически сложившиеся традиции, политические и экономические условия в стране.

Как свидетельствует исторический опыт, стабильность и эластичность денежной системы зависят от того, какие деньги находятся в обращении. Различают два типа денежных систем:

систему металлического обращения , когда денежный товар (благородные товары) выполняет все функции денег;

систему бумажно-кредитного обращения , когда в обращении находятся неразменные на золото и серебро кредитные или бумажные деньги;

Стабильность или устойчивость денежной системы означает относительное постоянство стоимости денежной массы.

Эластичность денежной системы – это способность денежного обращения расширяться или сужаться в соответствии с потребностями экономического оборота в деньгах.

При металлическом обращении различают два вида денежных систем: биметаллизм и монометаллизм.

При биметаллизме роль всеобщего эквивалента в законодательном порядке одновременно закреплялась и за золотом, и за серебром. Монеты из этих металлов свободно чеканились и обращались на равных основаниях.

Существовало три разновидности биметаллизма:

1. Система параллельной валюты, когда соотношение между золотыми и серебряными монетами стихийно устанавливается на рынке;

2. Система двойной валюты, когда соотношение между золотыми и серебряными монетами устанавливалось государством в зависимости от различных факторов (спрос на металлы, экономическая и политическая ситуация в стране и т.д.);

3. Система «хромающей» валюты, при которой золотые и серебряные монеты служили законными платежными средствами, но чеканка серебряных монет производилась в закрытом порядке и была ограничена, в отличие от свободной чеканки золотых монет. То есть золото имеет более свободное обращение, чем серебряные деньги.

Биметаллизм был широко распространен в XVI-XVII веках, а в ряде стран Западной Европы и в XIX веке.

Система биметаллизма была противоречива и неустойчива. Наличие двух мер стоимости (в золотом и серебряном выражении) затрудняло развитие рыночных отношений. Кроме того, устанавливаемое государством твердое стоимостное соотношение между золотом и серебром не соответствовало их рыночной стоимости. В результате удешевления производства серебра в конце XIX века и его обесценивания золотые монеты стали уходить из обращения в сокровище.

Развитие товарного хозяйства требовало устойчивых денег, единого всеобщего эквивалента, поэтому биметаллизм уступил место монометаллизму.

При монометаллизме в качестве всеобщего эквивалента выступал один металл: или золото, или серебро.

Например, в царской России система серебряного монометаллизма была введена в результате денежной реформы 1839-1843 гг. Денежной единицей стал серебряный рубль. Впервые золотой монометаллизм (стандарт) как тип денежной системы сложился в Великобритании в конце XVIII в. и был законодательно закреплен в 1816г. В большинстве других государств он был введен в последней трети XIX века.

Различают три разновидности золотого монометаллизма:

· золотомонетный стандарт;

· золотослитковый стандарт;

· золотодевизный стандарт.

Самой стабильной и эластичной денежной системой являлась система золотомонетного стандарта . Этот стандарт характеризуется следующими основными чертами:

· во внутреннем обращении страны находится полноценная золотая монета, золото выполняет все функции денег;

· разрешается свободная чеканка золотых монет для частных лиц (обычно на монетном дворе страны);

· находящиеся в обращении неполноценные деньги (банкноты, металлическая разменная монета) свободно и неограниченно размениваются на золотые;

· допускается свободный вывоз и ввоз золота и иностранной валюты и функционирование свободных рынков золота.

Устойчивая денежная система стимулировала развитие кредитных отношений, внешнеэкономических связей, полную реализацию законов рыночной экономики, а следовательно, высокие темпы роста общественного производства.

При золотослитковом стандарте в обращении отсутствуют золотые монеты и свободная их чеканка. Обмен банкнот, как и других неполноценных денег, производится только на золотые слитки. Запрещалось свободное перемещение золота из одной страны в другую

Золотодевизный (золотовалютный) стандарт – также отсутствуют обращение золотых монет и свободная чеканка. Банкноты обмениваются на девизы, т.е. на иностранную валюту, разменную на золото. Важная роль золотодевизного стандарта заключалась в том, что он закрепил валютную зависимость одних стран от других, что явилось основой для создания в последующем системы международных валютных договоров и систем валютного регулирования.

Добыча золота и серебра в мире ограничена, что сдерживало увеличение денежной массы, а следовательно, и развитие товарного производства. Противоречие между количеством денежного товара и потребностью рынка в деньгах удалось разрешить путем выпуска в обращение знаков стоимости полноценных денег: кредитных и бумажных.

В процессе эволюции денежных систем постоянно происходит снижение издержек денежного оборота, обеспечивается экономия затрат. Объяснить это очень просто. Дорогие, тяжелые, неудобные в хранении и в длительной перевозке золотые и серебряные деньги были вытеснены легкими, портативными знаками стоимости – бумажными деньгами. Печатание бумажных денег и выпуск их в оборот, безусловно, требуют меньше затрат, чем добыча драгоценных металлов и обработка их для денежного обращения.

Появление следующего вида денег – кредитных, способствовало еще большей экономии затрат. Вексель, чек и другие формы кредитных денег позволяли сэкономить денежные купюры, так как могли выписываться на значительные денежные суммы, исчезла необходимость носить с собой наличные деньги. Появление кредитных карточек, системы электронных безналичных расчетов позволило оперативно и независимо от территориального удаления клиентов обслуживать денежные расчеты, существенно снижать затраты на обеспечение денежного оборота.

Все бумажно-кредитные системы объединяются следующими общими свойствами:

1. Происходит вытеснение золота из внутреннего и внешнего денежных оборотов. Золото, по-прежнему выполняя функцию сокровища, аккумулируется в золотых резервах банков.

2. Государство берет на себя регулирование денежного оборота.

3. Выпуск наличных и безналичных денежных знаков на основе кредитных операций банков.

4. Развитие безналичного денежного оборота и сокращение налично-денежного оборота.

Денежные системы, основанные на бумажных и кредитных деньгах, существенно отличаются в административно-командной и рыночной экономиках.

Основными, наиболее характерными чертами административно-командной денежной системы являются следующие: сосредоточение денежного оборота в едином государственном банке; законодательное разграничение денежного оборота на безналичный и наличный обороты; обязательность хранения денежных средств предприятий на счетах в государственном банке; государственный банк является монополистом в привлечении сбережений населения и др.

Основными же чертами денежной системы, характерной для рыночной экономики, являются: децентрализация денежного оборота между разными банками; разделение функции выпуска между разными звеньями банковской системы безналичных (выпуск осуществляют коммерческие банки, находящиеся в разных формах собственности) и наличных (выпуск осуществляется центральными государственными банками) денежных знаков; тесная взаимосвязь безналичного и наличного денежных оборотов при приоритете безналичного оборота и др.

ЗАКЛЮЧЕНИЕ

Налично-денежный оборот является непрерывным процессом движения наличных денег, призванным обслужить получение и расходование денежных доходов населения. Налично-денежный оборот организуется на основе следующих принципов: все предприятия и организации должны хранить наличные деньги в коммерческих банках; банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности; обращение наличных денег служит объектом прогнозного планирования; управление денежным обращением осуществляется в централизованном порядке; организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения; наличные деньги предприятия могут получать только в обслуживающих их учреждениях банков. Налично-денежный оборот организуется государством в лице центрального банка.

Денежная система – сложившееся исторически и законодательно закрепленное устройство денежного обращения в стране. Денежного системы совершенствуются, отражая экономический уровень развития общества. В зависимости от вида денег различают: денежные системы, основывающиеся на металлических деньгах, и системы бумажно-кредитного обращения.

Исторически системы металлических денег были представлены биметаллизмом и монометаллизмом. Биметаллизм – денежная система, при которой государство законодательно закрепляет роль всеобщего эквивалента за двумя металлами – золотом и серебром. Монометаллизм – денежная система, при котором один денежный металл является всеобщим эквивалентом, при этом другие знаки стоимости (банкноты, казначейские билеты, разменная монета) при необходимости могут быть разменены на денежный металл.

Золотой монометаллизм существовал в виде золотомонетного, золотослиткового и золотодевизного стандартов.

Существующие в настоящее время бумажно-кредитные денежные системы характеризуются вытеснением золота из внутреннего и внешнего оборотов. Золото, играя по-прежнему функцию сокровища, аккумулируется в золотых резервах банков.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Денежное обращение и банки: Учебное пособие/ Под ред. Г.Н.Белоглазовой, Г.В.Толоконцевой.- М.: Финансы и статистика, 2001.- 272 с.

2. Деньги, кредит, банки: Учебник/ Под ред. О.И.Лаврушина.- 2-е изд., перераб. и доп.- М.: Финансы и статистика, 2003.- 464 с.

3. Общая теория денег и кредита: Учебник для вузов/ Под ред. проф. Е.Ф.Жукова.- 2-е изд., перераб. и доп.- М.:ЮНИТИ, 2000.- 359 с.

4. Свиридов О.Ю., Деньги, кредит, банки. Серия «Учебники, учебные пособия».- Ростов-на-Дону: «Феникс», 2001.- 448 с.

5. Финансы. Денежное обращение. Кредит: Учебник для вузов/ Л.А.Дробозина, Л.П.Окунева, Л.Д.Андросова и др. / Под ред. проф. Л.А.Дробозиной.- М.: Финансы, ЮНИТИ, 1999.- 479 с.

6. Финансы. Денежное обращение. Кредит: Учебник/ Под ред. В.К.Сенчагова, А.И.Архипова.- М.: «Проспект», 2000.- 496 с.

7. Финансы, деньги, кредит: Учебник/ Под ред. О.В.Соколовой.- М.: Юристъ, 2001.- 784 с.