| Скачать .docx |

Курсовая работа: Курсовая работа: Фінансовий аналіз ЗАТ Меблевик

Фінансовий аналіз ЗАТ „Меблевик ”.

ПЛАН

ВСТУП................................................................................................................ 3

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ФІНАНСОВОГО АНАЛІЗУ................... 5

1.1 Сутність, види та методи фінансового аналізу......................................... 5

1.2 Інформаційне забезпечення фінансового аналізу................................... 12

РОЗДІЛ 2. КОМПЛЕКСНИЙ АНАЛІЗ ФІНАНСОВОГО СТАНУ ЗАТ „МЕБЛЕВИК ”........................................................................................................................... 20

2.1 Організаційно-економічна характеристика підприємства..................... 20

2.2 Інтегральна оцінка фінансового стану підприємства............................. 22

РОЗДІЛ 3. ДІАГНОСТИКА БАНКРУТСТВА ЯК СКЛАДОВА ЧАСТИНА ФІНАНСОВОГО АНАЛІЗУ ПІДПРИЄМСТВА............................................. 31

ВИСНОВКИ...................................................................................................... 37

ДОДАТКИ......................................................................................................... 42

ВСТУП

Актуальність теми. Фінансовий стан - це найважливіша характеристика економічної діяльності підприємства в зовнішнім середовищі. Воно визначає конкурентноздатність підприємства, його потенціал у діловому співробітництві, оцінює, у якому ступені гарантовані економічні інтереси самого підприємства і його партнерів по фінансовим і іншим відносинам. Тому можна вважати, що основна задача фінансового аналізу - показати стан підприємства для внутрішніх та зовнішніх споживачів, кількість яких при розвитку ринкових відносин значно зростає.

Метою фінансового аналізу є оцінка поточного стану підприємства, а також визначення того, по яких напрямках потрібно вести роботу з поліпшенню цього стану. При цьому бажаним є такий стан фінансових ресурсів, при якому підприємство, вільно маневруючи коштами, здатно шляхом ефективного їхнього використання забезпечити безперебійний процес виробництва і реалізації продукції, а також витрати по його розширенню і відновленню.

Таким чином, головною задачею фінансового аналізу є зниження неминучої невизначеності, пов'язаної з прийняттям економічних рішень, орієнтованих у майбутнє. При такому підході фінансовий аналіз може використовуватися як інструмент обґрунтування короткострокових і довгострокових економічних рішень, доцільності інвестицій; як засіб оцінки майстерності і якості управління; як спосіб прогнозування майбутніх фінансових результатів.

Мета дослідження – обґрунтування принципів і методів фінансового аналізу вітчизняних підприємств.

Відповідно до поставленої мети в дипломній роботі вирішуються наступні задачі :

· дослідження економічної суті такого поняття як „фінансовий аналіз”;

· комплексна оцінка фінансового стану діючого вітчизняного підприємства;

· аналіз ролі інституту банкрутства в поліпшенні фінансового стану підприємств;

Предметом дослідження виступають моделі діагностикою фінансового стану вітчизняних підприємств.

Об’єктом дослідження є фінансовий аналіз ЗАТ „Меблевик ”.

Структура роботи. Робота складається із вступу, основної частини і висновків. У вступі обґрунтовується актуальність обраної теми, визначається мета, завдання, предмет та об’єкт дослідження, окреслюються методи та інформативна база дослідження. Основна частина присвячена дослідженню теоретичних та практичних аспектів фінансового аналізу. У висновках сформульовано основні результати дослідження.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ФІНАНСОВОГО АНАЛІЗУ

1.1 Сутність, види та методи фінансового аналізу

Фінансова діяльність підприємства має бути спрямована на забезпечення систематичного надходження й ефективного використання фінансових ресурсів, дотримання розрахункової і кредитної дисципліни, досягнення раціонального співвідношення власних і залучених коштів, фінансової стійкості з метою ефективного функціонування підприємства [21].

Саме цим зумовлюється необхідність і практична значущість систематичної оцінки фінансового стану підприємства, якій належить суттєва роль у забезпеченні його стабільного фінансового стану.

Отже, фінансовий стан - це одна з найважливіших характеристик діяльності кожного підприємства.

Метою оцінки фінансового стану підприємства є пошук резервів підвищення рентабельності виробництва і зміцнення комерційного розрахунку як основи стабільної роботи підприємства і виконання ним зобов'язань перед бюджетом, банком та іншими установами.

Фінансовий стан підприємства треба систематично й усебічно оцінювати з використанням різних методів, прийомів та методик аналізу. Це уможливить критичну оцінку фінансових результатів діяльності підприємства як у статиці за певний період, так і в динаміці - за ряд періодів, дасть змогу визначити "больові точки" у фінансовій діяльності та способи ефективнішого використання фінансових ресурсів, їх раціонального розміщення.

Неефективність використання фінансових ресурсів призводить до низької платоспроможності підприємства і, як наслідок, до можливих перебоїв у постачанні, виробництві та реалізації продукції; до невиконання плану прибутку, зниження рентабельності підприємства, до загрози економічних санкцій.

Основними завданнями фінансового аналізу є:

· дослідження рентабельності та фінансової стійкості підприємства;

· дослідження ефективності використання майна (капіталу) підприємства, забезпечення підприємства власними оборотними коштами;

· об'єктивна оцінка динаміки та стану ліквідності, платоспроможності та фінансової стійкості підприємства;

· оцінка становища суб'єкта господарювання на фінансовому ринку та кількісна оцінка його конкурентоспроможності;

· аналіз ділової активності підприємства та його становища на ринку цінних паперів;

· визначення ефективності використання фінансових ресурсів [27].

Фінансовий аналіз підприємства є необхідним етапом для розробки планів і прогнозів фінансового оздоровлення підприємств.

Кредитори та інвестори аналізують фінансовий стан підприємств, щоб мінімізувати свої ризики за позиками та внесками, а також для необхідного диференціювання відсоткових ставок.

У результаті фінансового аналізу менеджер одержує певну кількість основних, найбільш інформативних параметрів, які дають об'єктивну та точну картину фінансового стану підприємства.

При цьому в ході аналізу менеджер може ставити перед собою різні цілі: аналіз поточного фінансового стану або оцінку фінансової перспективи підприємства.

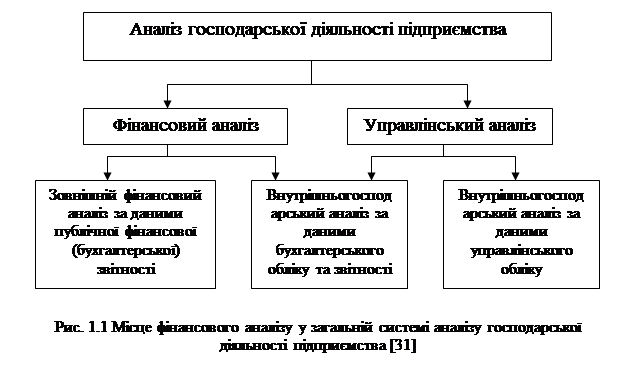

Фінансовий аналіз - це частина загального аналізу господарської діяльності підприємства, який складається з двох взаємозв'язаних розділів: фінансового та управлінського аналізу.

Розподіл аналізу на фінансовий та управлінський зумовлений розподілом системи бухгалтерського обліку, яка склалася на практиці, на фінансовий та управлінський облік. Обидва види аналізу взаємозв'язані, мають спільну інформаційну базу (рис. 1.1).

Особливостями зовнішнього фінансового аналізу є:

· орієнтація аналізу на публічну, зовнішню звітність підприємства;

· множинність об'єктів-користувачів;

· різноманітність цілей і інтересів суб'єктів аналізу;

· максимальна відкритість результатів аналізу для користувачів.

Основним змістом зовнішнього фінансового аналізу, який здійснюється партнерами підприємства, контролюючими органами на основі даних публічної фінансової звітності, є:

· аналіз абсолютних показників прибутку;

· аналіз показників рентабельності;

· аналіз фінансового стану, фінансової стійкості, стабільності підприємства, його платоспроможності та ліквідності балансу;

· аналіз ефективності використання залученого капіталу;

· економічна діагностика фінансового стану підприємства.

На відміну від внутрішнього, відповідні складові зовнішнього аналізу більш формалізовані та менш деталізовані. Різниця у змісті зовнішнього і внутрішнього аналізу пов'язана з різницею інформаційного забезпечення і завдань, що їх вирішують обидва ці види аналізу.

Основним змістом внутрішнього (традиційного) фінансового аналізу є:

· аналіз майна (капіталу) підприємства;

· аналіз фінансової стійкості та стабільності підприємства;

· оцінка ділової активності підприємства;

· аналіз динаміки прибутку та рентабельності підприємства і факторів, що на них впливають;

· аналіз кредитоспроможності підприємства;

· оцінка використання майна та вкладеного капіталу;

· аналіз власних фінансових ресурсів;

· аналіз ліквідності та платоспроможності підприємства;

· аналіз самоокупності підприємства.

Цей аналіз здійснюється аналітиками підприємства і ґрунтується на широкій інформаційній базі, включаючи й оперативні дані [31].

Традиційна практика фінансового аналізу опрацювала певні прийоми й методи його здійснення.

Можна назвати шість основних прийомів аналізу:

1. горизонтальний (часовий) аналіз - порівняння кожної позиції звітності з попереднім періодом;

2. вертикальний (структурний) аналіз - визначення структури фінансових показників з оцінкою впливу різних факторів на кінцевий результат;

3. трендовий аналіз - порівняння кожної позиції звітності з рядом попередніх періодів та визначення тренду, тобто основної тенденції динаміки показників, очищеної від впливу індивідуальних особливостей окремих періодів (за допомогою тренду здійснюється екстраполяція найважливіших фінансових показників на перспективний період, тобто перспективний прогнозний аналіз фінансового стану);

4. аналіз відносних показників (коефіцієнтів) - розрахунок відношень між окремими позиціями звіту або позиціями різних форм звітності, визначення взаємозв'язків показників;

5. порівняльний аналіз - внутрішньогосподарський аналіз зведених показників звітності за окремими показниками самого підприємства та його дочірніх підприємств (філій), а також міжгосподарський аналіз показників даної фірми порівняно з показниками конкурентів або із середньогалузевими та середніми показниками.

6. факторний аналіз - визначення впливу окремих факторів (причин) на результативний показник детермінованих (розділених у часі) або стохастичних (що не мають певного порядку) прийомів дослідження. При цьому факторний аналіз може бути як прямим (власне аналіз), коли результативний показник розділяють на окремі складові, так і зворотним (синтез), коли його окремі елементи з'єднують у загальний результативний показник.

Предметом фінансового аналізу підприємства є його фінансові ресурси, їх формування та використання. Для досягнення основної мети аналізу фінансового стану підприємства - об'єктивної його оцінки та виявлення на цій основі потенційних можливостей підвищення ефективності формування й використання фінансових ресурсів - можуть застосовуватися різні методи аналізу.

Методи фінансового аналізу - це комплекс науково-методичних інструментів та принципів дослідження фінансового стану підприємства.

В економічній теорії та практиці існують різні класифікації методів економічного аналізу взагалі та фінансового аналізу зокрема.

Перший рівень класифікації виокремлює неформалізовані та формалізовані методи аналізу.

Неформалізовані методи аналізу ґрунтуються на описуванні аналітичних процедур на логічному рівні, а не на жорстких аналітичних взаємозв'язках та залежностях. До неформалізованих належать такі методи:

експертних оцінок і сценаріїв,

· психологічні,

· морфологічні,

· порівняльні,

· побудови системи показників,

· побудови системи аналітичних таблиць.

Ці методи характеризуються певним суб'єктивізмом, оскільки в них велике значення мають інтуїція, досвід та знання аналітика.

До формалізованих методів фінансового аналізу належать ті, в основу яких покладено жорстко формалізовані аналітичні залежності, тобто методи:

· ланцюгових підстановок,

· арифметичних різниць,

· балансовий,

· виокремлення ізольованого впливу факторів,

· відсоткових чисел,

· диференційний,

· логарифмічний,

· інтегральний,

· простих і складних відсотків,

· дисконтування.

У процесі фінансового аналізу широко застосовуються і традиційні методи економічної статистики (середніх та відносних величин, групування, графічний, індексний, елементарні методи обробки рядів динаміки), а також математико-статистичні методи (кореляційний аналіз, дисперсійний аналіз, факторний аналіз, метод головних компонентів) [20,31].

Використання видів, прийомів та методів аналізу для конкретних цілей вивчення фінансового стану підприємства в сукупності становить методологію та методику аналізу.

Фінансовий аналіз здійснюється за допомогою різних моделей, які дають змогу структурувати та ідентифікувати взаємозв'язки між основними показниками. Існують три основні типи моделей, які застосовуються в процесі аналізу фінансового стану підприємства: дескриптивні, предикативні та нормативні.

Дескриптивні моделі є основними. До них належать: побудова системи звітних балансів; подання фінансової звітності у різних аналітичних розрізах; вертикальний та горизонтальний аналіз звітності; система аналітичних коефіцієнтів; аналітичні записки до звітності. Дескриптивні моделі засновані на використанні інформації з бухгалтерської звітності.

Предикативні моделі - це моделі передбачувального, прогностичного характеру. Вони використовуються для прогнозування доходів та прибутків підприємства, його майбутнього фінансового стану. Найбільш поширені з них: розрахунки точки критичного обсягу продажу, побудова прогностичних фінансових звітів, моделі динамічного аналізу (жорстко детерміновані факторні та регресивні моделі).

Нормативні моделі - це моделі, які уможливлюють порівняння фактичних результатів діяльності підприємства із нормативними (розрахованими на підставі нормативу). Ці моделі використовуються, як правило, у внутрішньому фінансовому аналізі, їхня суть полягає у встановленні нормативів на кожну статтю витрат стосовно технологічних процесів, видів виробів та у розгляді і з'ясуванні причин відхилень фактичних даних від цих нормативів.

Фінансовий аналіз значною мірою базується на застосуванні жорстко детермінованих факторних моделей [31].

Таким чином, у ході фінансового аналізу можуть використовуватися найрізноманітніші прийоми, методи та моделі аналізу, їхня кількість та широта застосування залежать від конкретних цілей аналізу та визначаються його завданнями в кожному конкретному випадку.

Підбиваючи підсумок розгляду сутності оцінки фінансового стану підприємства, слід іще раз підкреслити, що необхідність та значення такої оцінки зумовлені потребою систематичного аналізу та вдосконалення роботи за ринкових відносин, переходу до самоокупності, самофінансування, потребою в поліпшенні використання фінансових ресурсів, а також пошуком у цій царині резервів зміцнення фінансової стабільності підприємства.

1.2 Інформаційне забезпечення фінансового аналізу

Інформаційною базою фінансового аналізу є дані:

· балансу (форма № 1);

· звіту про фінансові результати (форма № 2);

· звіту про рух грошових коштів (форма № 3);

· звіту про власний капітал (форма № 4);

· дані статистичної звітності та оперативні дані.

Інформацію, яка використовується для фінансового аналізу підприємств, за доступністю можна поділити на відкриту та закриту (таємну). Інформація, яка міститься в бухгалтерській та статистичній звітності, виходить за межі підприємства, а отже є відкритою.

Кожне підприємство розробляє свої планові та прогнозні показники, норми, нормативи, тарифи та ліміти, систему їх оцінки та регулювання фінансової діяльності. Ця інформація становить комерційну таємницю, а іноді й "ноу-хау". Відповідно до чинного законодавства України підприємство має право тримати таку інформацію в секреті. Перелік її визначає керівник підприємства.

Усі показники бухгалтерського балансу та звітності взаємозв'язані один з одним, їх цінність для своєчасної та якісної оцінки фінансового стану підприємства залежить від їхньої вірогідності та дати складання звіту.

У цілому бухгалтерський баланс складається з активу та пасиву і свідчить про те, як на певний час розподілено активи та пасиви і як саме здійснюється фінансування активів за допомогою власного та залученого капіталу.

З погляду фінансового аналізу є три основні вимоги до бухгалтерської звітності [31,22].

Вона повинна уможливлювати:

· оцінку динаміки та перспектив одержання прибутку підприємством;

· оцінку наявних у підприємства фінансових ресурсів та ефективності їх використання;

· прийняття обґрунтованих управлінських рішень у сфері фінансів для здійснення інвестиційної політики.

Фінансовий аналіз - це спосіб оцінювання і прогнозування фінансового стану підприємства на підставі його бухгалтерської та фінансової звітності і оперативних даних.

Звіт про фінансові результати відображає ефективність (неефективність) діяльності підприємства за певний період. Якщо баланс відображає фінансовий стан підприємства на конкретну дату, то звіт про прибутки та доходи дає картину фінансових результатів за відповідний період (квартал, півріччя, 9 місяців, рік).

У звіті про фінансові результати наводяться дані про дохід (виручку) від реалізації продукції (товарів, робіт, послуг); інші операційні доходи; фінансові результати від операційної діяльності (прибуток чи збиток); дохід від участі в капіталі; інші доходи та фінансові доходи; фінансові результати від звичайної діяльності до оподаткування (прибуток чи збиток); фінансові результати від звичайної діяльності (прибуток чи збиток); надзвичайні доходи чи витрати; чисті прибуток чи збиток.

Отже, порівняно із формою звітності, яка діяла раніше, суттєво розширено показники доходів і прибутків підприємства.

Фінансова звітність підприємств містить також іншу інформацію щодо стану фінансів підприємств. На основі аналізу звітних даних визначаються основні тенденції формування й використання фінансових ресурсів підприємства, причини змін, що сталися, сильні та слабкі сторони підприємства та резерви поліпшення фінансового стану підприємства у перспективі [20].

Неможливо переоцінити значення повної та достовірної інформації про фінансовий стан та результати діяльності підприємства для вирішення поточних та перспективних фінансово-господарських проблем. Для прийняття правильних фінансових управлінських рішень на рівні підприємства треба використовувати дані, які відповідають певним правилам, вимогам і нормам, є зрозумілими та прийнятними для користувачів. Зокрема, щоб порівняти фінансові результати, досягнуті у попередньому та поточному звітних періодах, необхідно використовувати лише порівнянні відповідні показники, тобто такі, які визначені за єдиною методологією з використанням однакових баз розрахунку, критеріїв та правил.

З цією метою підприємство повинно розробити свою фінансову облікову політику, яка підпорядковується потребам внутрішнього менеджменту. Але, як правило, для прийняття ефективних управлінських рішень менеджери не обмежуються суто внутрішньою фінансовою інформацією, а порівнюють її з відповідними показниками подібних підприємств, підприємств-конкурентів чи партнерів по бізнесу. Тому закономірно виникає потреба в уніфікації вимог до фінансової інформації в рамках галузі, регіону, усієї економічної системи країни.

Процес такої уніфікації називають стандартизацією бухгалтерського обліку. Стандарт у широкому розумінні - зразок, еталон, модель, що беруться за вихідні для порівняння з ними інших подібних об'єктів. Стандартизація бухгалтерського обліку - це процес розробки та послідовного застосування єдиних вимог, правил та принципів до визнання, оцінки і відображення у фінансових звітах окремих об'єктів бухгалтерського обліку.

Загальні вимоги до фінансової звітності викладено в положенні (стандарті) бухгалтерського обліку 1 (далі - П(С)БО 1), затвердженому наказом Міністерства фінансів України від 31.03.99 №87. Дане положення визначає:

· мету фінансових звітів;

· їх склад;

· звітний період;

· якісні характеристики та принципи, якими слід керуватися під час складання фінансових звітів;

· вимоги до розкриття інформації у фінансових звітах.

П(С)БО 1 треба застосовувати за підготовки й надання фінансових звітів підприємствами, організаціями, установами та іншими юридичними особами (далі - підприємствами) усіх форм власності (крім банків і бюджетних установ). Проте тут не розглядаються правила складання консолідованої фінансової звітності.

Основою П(С)БО 1 є Міжнародний стандарт бухгалтерського обліку 1 (переглянутий у 1997 р.) Комітету з Міжнародних стандартів бухгалтерського обліку.

Фінансова звітність визначена П(С)БО 1 як бухгалтерська звітність, яка відображає фінансовий стан підприємства і результати його діяльності за звітний період.

Метою такої звітності є забезпечення загальних інформаційних потреб широкого кола користувачів, які покладаються на неї як на основне джерело фінансової інформації під час прийняття економічних рішень (табл. 1.1).

Таблиця 1.1

Інформаційні потреби

основних користувачів фінансової звітності

| Користувачі звітності | Інформаційні потреби |

| Інвестори, власники | Придбання, продаж та володіння цінними паперами; Участь у капіталі підприємства; Оцінка якості управління; Визначення суми дивідендів. |

| Керівництво підприємства | Регулювання діяльності підприємства |

| Банки, постачальники та інші кредитори | Забезпечення зобов’язань підприємства; Оцінка здатності підприємства своєчасно виконувати свої зобов’язання |

| Замовники | Оцінка здатності підприємства своєчасно виконувати свої зобов’язання |

| Працівники підприємств | Оцінка здатності підприємства своєчасно виконувати свої зобов’язання; Забезпечення зобов’язань підприємства перед працівниками |

| Органи державного управління | Формування макроекономічних показників |

Для прийняття економічних рішень користувачам фінансових звітів необхідна інформація про фінансовий стан, результати діяльності та зміни у фінансовому стані підприємства. Зазначені інформаційні потреби обумовили склад фінансової звітності. За П(С)БО 1, до неї належать:

· баланс;

· звіт про фінансові результати;

· звіт про рух грошових коштів;

· звіт про власний капітал;

· примітки до звітів.

Інші звіти (звернення ради директорів до акціонерів, звіт керівництва ї, звіт аудитора тощо), які включені до звітності підприємства, не є фінансовою звітністю.

Компоненти фінансової звітності відображають різні аспекти господарських операцій і подій за звітний період, відповідну інформацію попереднього звітного періоду, розкриття облікової політики та її змін, що робить можливим ретроспективний аналіз діяльності підприємства (табл. 1.2).

Такі компоненти фінансової звітності, як баланс, звіт про фінансові результати, звіт про власний капітал та звіт про рух грошових коштів, складаються зі статей, які об'єднуються у відповідні розділи.

Форми, перелік статей фінансових звітів та їх зміст установлені П(С)БО 2-5. Але підприємство заносить інформацію до тієї чи іншої статті відповідного фінансового звіту тільки тоді, коли:

· існує ймовірність збільшення або зменшення майбутніх економічних вигод, пов'язаних із цією статтею;

· оцінка статті може бути достовірно визначена.

Наведемо такий приклад. За Інструкцією № 139 про порядок складання річного бухгалтерського звіту підприємство має право відображати в балансі у складі розрахунків з іншими дебіторами штрафи, пені та неустойки, що визнані боргом, або щодо яких отримано рішення суду, арбітражного суду чи іншого повноважного органу про стягнення (див.: п.2.25 Інструкції). Як бачимо, в цьому разі віддається перевага формальним ознакам (підтвердженню боржником або органом, уповноваженим до стягнення штрафів, пені і неустойки), хоча право на отримання відповідних сум підприємство має за чинним законодавством (або безпосередньо за умовами договору поставки чи підряду) і на цій підставі може достатньо достовірно визначити розмір майбутнього надходження грошових коштів. Тому за П(С)БО 1 немає необхідності чекати такого підтвердження, а слід відобразити суму дебіторської заборгованості в балансі. Зрозуміло, що підприємство повинне оцінити ступінь платоспроможності дебітора, інші фактори, пов'язані з даною ситуацією. Обґрунтованість рішення керівництва підприємства щодо цієї суми буде оцінено аудитором.

Таблиця 1.2

Призначення основних компонентів фінансової звітності

| Компонент фінансової звітності | Зміст | Використання інформації |

| Баланс | Наявність економічних ресурсів, які контролюються підприємством на дату балансу | Оцінка структури ресурсів підприємства, їх ліквідності та платоспроможності підприємства; прогнозування майбутніх потреб у позиках; оцінка та прогнозування змін в економічних ресурсах, які підприємство (імовірно) контролюватиме в майбутньому |

| Звіт про фінансові результати | Доходи, витрати та фінансові результати діяльності підприємства за звітний період | Оцінка та прогноз: прибутковості діяльності підприємства; структури доходів та витрат |

| Звіт про власний капітал | Зміни в складі власного капіталу підприємства протягом звітного періоду | Оцінка та прогноз змін у власному капіталі |

| Звіт про рух грошових коштів | Генерування та використання грошових коштів протягом звітного періоду | Оцінка та прогноз операційної, інвестиційної та фінансової діяльності підприємства |

| Примітка | Вибрана облікова політика. Інформація, не наведена у фінансових звітах, але обов’язкова за П(С)БО. Додатковий аналіз статей звітності, необхідний для забезпечення її зрозумілості |

Оцінка та прогноз: облікової політики; ризиків або непевності, які впливають на підприємство, його ресурси та зобов’язання; діяльність підрозділів підприємства тощо. |

Перший критерій відображення статей у фінансовій звітності пов'язаний з тим, в якому звіті буде наведено статтю, - у балансі чи у звіті про фінансові результати, тобто відповідність результатів господарських операцій визначенню активів, зобов'язань, власного капіталу, доходів чи витрат, які наведені в П(С)БО 1.

Процес аналізу фінансової інформації на відповідність змісту певної статті фінансових звітів та описаним критеріям називається визнанням.

Фінансова звітність повинна надати дохідливу, доречну, достовірну та порівнянну інформацію щодо фінансового стану, результатів діяльності підприємства, руху його грошових коштів, змін у складі власного капіталу.

Для того, щоб фінансова звітність була зрозумілою користувачам, П(С)БО 1 передбачає наявність у ній даних про:

· підприємство;

· дату звітності та звітний період;

· валюту звітності та одиницю її виміру;

· відповідні показники (статті) за звітний та попередній періоди;

· облікову політику підприємства та її зміни;

· аналітичну інформацію щодо статей фінансових звітів;

· консолідацію фінансових звітів;

· припинення (ліквідацію) окремих видів діяльності;

· обмеження щодо володіння активами;

· участь у спільних підприємствах;

· виявлені помилки та пов'язані з ними коригування;

· переоцінку статей фінансових звітів;

· іншу інформацію.

Фінансова звітність має бути підготовлена та надана користувачам у певні терміни, які визначаються чинним законодавством. У разі надмірної затримки в наданні звітної інформації вона може втратити свою актуальність.

Дані фінансової звітності є підставою не тільки для оцінки результатів звітного періоду, а й для їх прогнозування. Так, інформація щодо фінансового стану та результатів діяльності часто використовується як підстава для прогнозування майбутнього фінансового стану.

РОЗДІЛ 2. КОМПЛЕКСНИЙ АНАЛІЗ ФІНАНСОВОГО СТАНУ ЗАТ „МЕБЛЕВИК ”

2.1 Організаційно-економічна характеристика підприємства

ЗАТ "Меблевик " було створено 19 липня 1995 року у формі закритого акціонерного товариства. Код за ЄДРПОУ 23389489. Номер свідоцтва про державну реєстрацію ЗАТ – 23389489.

Юридична адреса підприємства: 04119, м. Київ, Дегтярівська, б.36

Основні види діяльності – виробництво та оптова торгівля меблями.

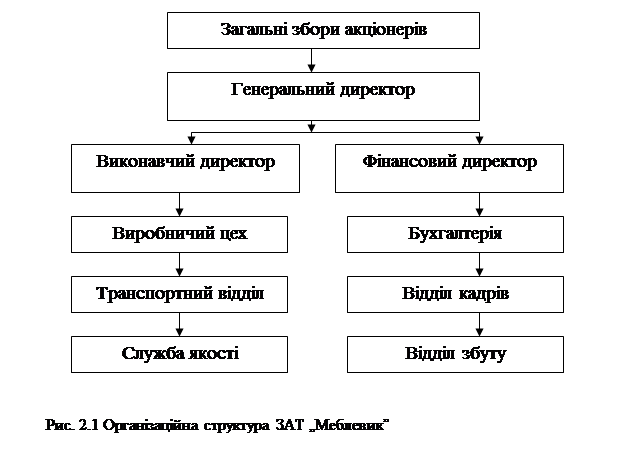

Організаційну структуру підприємства наведено на рис. 2.1.

Найвищим керівним органом підприємства є загальні збори акціонерів, які обирають генерального директора ЗАТ. Генеральний директор призначає фінансового та виконавчого директора, в обов’язки яких входить поточне управління фінансовим та виробничим сектором підприємства.

У додатках А і Б наведено порівняльний аналітичний баланс ЗАТ „Меблевик ”. Розглянемо його докладніше.

Проаналізувавши порівняльний аналітичний баланс за три останні роки, можна виявити як позитивне, так і негативне у фінансовому стані підприємства:

Позитивне:

· за аналізований період майно підприємства збільшилось на 474,93 тис. грн. або 17,22%, проте слід відмітити, що дане збільшення відбулося у 2005-2006 фінансовому році, а за період 2004-2005 рр. спостерігалося зменшення майна підприємства на 108,00 тис. грн. або на 3,92%;

· збільшення майна відбулося за рахунок збільшення необоротних активів на 93,10 тис. грн. або на 58,89%, оборотних активів на 381,84 тис. грн.. або на 14,69% та збільшення запасів на 627,21 тис. грн. або на 56,21%;

· збільшення запасів на 56,21% в даному випадку можна розглядати як позитивну тенденцію, так як наряду з ними на 122,00% збільшилась виручка підприємства, що свідчить про значне збільшення реалізації продукції підприємства;

· за аналізований період відбулося збільшення власного капіталу підприємства на 33,76 тис. грн. або 17,46% та статутного капіталу на 32,49 тис. грн. або на 17,32%;

· на 189,94 тис. грн. або 7,41% зменшилась кредиторська заборгованість підприємства.

Негативне:

· дебіторська заборгованість збільшилась на 245,08 тис. грн. або на 35,42%, а також враховуючи, що питома вага дебіторської заборгованості у оборотних активах складала у 2006 році 31,40% (при нормативному значенні 10-20%) то це є вкрай негативним показником який свідчить про не виважену політику підприємства стосовно власних дебіторів;

· за період з 2004 по 2006 рік кошти підприємства зменшились на 498,03 тис. грн. або 67,38%, що негативно позначилось на показниках ліквідності підприємства (зокрема на коефіцієнті абсолютної ліквідності який у 2006 році склав 0,08 пунктів при нормативному значенні 0,20 – 0,35 пунктів).

2.2 Інтегральна оцінка фінансового стану підприємства

В Україні розроблена й діє Методика інтегральної оцінки інвестиційної привабливості підприємств та організацій, що затверджена наказом Агентства з питань запобігання банкрутству підприємств та організацій від 23.02.98. Інтегральна оцінка дає змогу поєднати в одному показнику багато різних за змістом і назвою, одиницями вимірювання, вагомістю та іншими характеристиками чинників фінансового стану. Весь подальший фінансовий аналіз буде базуватися саме на рекомендаціях даної Методики. У таблиці 2.2 наведено основні показники, які характеризують майновий стан підприємства.

Таблиця 2.2

Показники оцінювання майнового стану ЗАТ „Меблевик ”

| № п/п | Показник | Формула для розрахунку | 2004 | 2005 | 2006 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Частка основних засобів в активах | Залишкова варість ОЗ / Активи | 0,05 | 0,07 | 0,07 |

| 2 | Коефіцієнт зносу основних засобів | Знос ОЗ / Первісна вартість ОЗ | 0,47 | 0,50 | 0,50 |

| 3 | Коефіцієнт оновлення основних засобів | Збільшення за звітний період первісної вартості ОЗ / Первісна вартість ОЗ | х | 0,26 | 0,18 |

Частка коштів інвестованих в основні засоби збільшилась на 0,02 пункта. Як свідчить коефіцієнт зносу основних засобів майно підприємства зношене на 50% і темпи оновлення майна падають (коефіцієнт оновлення у 2006 році зменшився на 0,08 пунктів).

Однією з найважливіших характеристик фінансового стану підприємства є фінансова стійкість. Фінансова стійкість характеризує ступінь фінансової незалежності підприємства щодо володіння своїм майном і його використання.

Відповідно до забезпеченості запасів можливими варіантами фінансування можливі чотири типи фінансової стійкості.

1. Абсолютна стійкість – для забезпечення запасів (З) достатньо власних обігових коштів; платоспроможність підприємства гарантована: З < ВОК .

2. Нормальна стійкість – для забезпечення запасів крім власних обігових коштів залучаються довгострокові кредити та позики; платоспроможність гарантована: З < ВОК + КД .

3. Нестійкий фінансовий стан – для забезпечення запасів крім власних обігових коштів та довгострокових кредитів і позик залучаються короткострокові кредити та позики; платоспроможність порушена, але є можливість її відновити: З < ВОК + КД + КК .

4. Кризовий фінансовий стан – для забезпечення запасів не вистачає „нормальних” джерел їх формування; підприємству загрожує банкрутство: З > ВОК + КД + КК .

У таблиці 2.3 проведено розрахунок фінансової стійкості для ЗАТ „Меблевик ”.

Таблиця 2.3

Аналіз фінансової стійкості ЗАТ „Меблевик ”

| № п/п | Показник | 2004 | 2005 | 2006 |

| а | 1 | 2 | 3 | 4 |

| 1 | Власний капітал | 193,40 | 186,20 | 227,16 |

| 2 | Необоротні активи | 158,10 | 205,90 | 251,20 |

| 3 | Власні обігові кошти (р.1-р.2) | 35,30 | -19,70 | -24,03 |

| 4 | Довгострокові зобов’язання | 0,00 | 0,00 | 0,00 |

| 5 | Наявність власних і довгострокових джерел покриття запасів (р.3 + р.4) | 35,30 | -19,70 | -24,03 |

| 6 | Короткострокові кредити та позики | 0,00 | 517,30 | 631,11 |

| 7 | Загальний розмір основних джерел покриття запасів (р.5+р.6) | 35,30 | 497,60 | 607,07 |

| 8 | Запаси | 1115,80 | 1428,70 | 53,92 |

| 9 | Надлишок або нестача власних обігових коштів (р.3-р.8) | -1080,50 | -1448,40 | -77,95 |

| 10 | Надлишок або нестача власних коштів і довгострокових кредитів і позик (р.5-р.8) | -1080,50 | -1448,40 | -77,95 |

| 11 | Надлишок або нестача основних джерел покриття запасів (р.7-р.8) | -1080,50 | -931,10 | 553,15 |

| 12 | Тип фінансової стійкості | кризовий | кризовий | нестійкий |

Таким чином, як свідчать дані таблиці 2.3, у 2006 році фінансова стійкість підприємства дещо покращилась у порівнянні з попередніми періодами і тип фінансової стійкості підприємства змінився з кризового на нестійкий.

Розглянемо докладніше показники фінансової стійкості підприємства (див. табл. 2.4).

Таблиця 2.4

Показники фінансової стійкості ЗАТ „Меблевик ”

| № п/п | Показник | Формула для розрахунку | 2004 | 2005 | 2006 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Маневреність робочого капіталу | Запаси / Робочий капітал | 31,61 | -2,05 | -72,52 |

| 2 | Коефіцієнт фінансової незалежності (автономії) | Власний капітал / Пасиви | 0,07 | 0,07 | 0,07 |

| 3 | Коефіцієнт фінансової стабільності | Позиковий капітал / Пасиви | 0,08 | 0,08 | 0,08 |

| 4 | Коефіцієнт фінансової стійкості | Власний капітал + довгострокові зобов’язання / Пасиви | 0,07 | 0,07 | 0,07 |

Розглянемо докладніше кожен з показників, що наведені у таблиці 2.4. Показник маневреності робочого капіталу характеризує частку запасів у власних обігових коштах. Напрямок позитивних змін даного показника – зменшення, що ми і спостерігаємо у аналізованого підприємства.

Коефіцієнт фінансової незалежності характеризує можливість підприємства виконувати зовнішні зобов’язання за рахунок власних активів. Його нормативне значення повинно бути більше або дорівнювати 0,5. Як бачимо протягом аналізованого періоду цей показник є незмінним і його значення суттєво менше нормативного, що свідчить про недостачу у підприємства власних активів для покриття зовнішніх зобов’язань.

Коефіцієнт фінансової стабільності показує можливість забезпечити заборгованість власними коштами. Перевищення власних коштів над позиковими свідчить про фінансову стабільність підприємства. Нормативне значення показника повинно бути більше одиниці. В нашому випадку його значення складає лише 0,08.

Коефіцієнт фінансової стійкості характеризує частку стабільних джерел фінансування у їх загальному обсязі. Він має бути в межах 0,85-0,90. У аналізованого підприємства його значення становить 0,07, що не відповідає нормативному.

Поряд з абсолютними показниками фінансової стійкості доцільно розрахувати сукупність відносних аналітичних показників – коефіцієнтів ліквідності (див. табл. 2.5).

Таблиця 2.5

Показники оцінювання ліквідності активів ЗАТ „Меблевик ”

| № п/п | Показник | Формула для розрахунку | 2004 | 2005 | 2006 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Коефіцієнт покриття | Поточні активи / Поточні пасиви | 1,01 | 0,99 | 0,99 |

| 2 | Коефіцієнт співвідношення кредиторської та дебіторської заборгованості | Дебіторська заборгованість / Кредиторська заборгованість | 0,27 | 0,40 | 0,40 |

| 3 | Коефіцієнт абсолютної ліквідності | Кошти / Поточні пасиви | 0,29 | 0,08 | 0,08 |

Коефіцієнт покриття характеризує достатність обігових коштів для погашення боргів протягом року. При значенні коефіцієнта менше 1 підприємство має неліквідний баланс. Як бачимо, значення цього показника для ЗАТ „Меблевик ” практично відповідає нормативному.

Коефіцієнт співвідношення кредиторської та дебіторської заборгованості показує здатність підприємства розрахуватися з кредиторами за рахунок дебіторів протягом року. Рекомендоване значення цього показника 1. Розраховане значення для аналізованого підприємства свідчить про не виважену політику стосовно власних дебіторів.

Коефіцієнт абсолютної ліквідності характеризує готовність підприємства негайно ліквідувати короткострокову заборгованість. Нормативне значення цього показника знаходиться в межах 0,20 – 0,35. У 2004 році значення цього коефіцієнта відповідало нормативному, проте в подальшому, внаслідок різкого скорочення грошових коштів у підприємства, значення коефіцієнта становили 0,08 для 2005 та 2006 років, що є значно меншим за нормативне. Проте ймовірність того, що всі кредитори забажають відразу отримати борг від підприємства є досить низькою.

Розглянемо показники ділової активності підприємства у аналізованому періоді (див. табл. 2.6).

Таблиця 2.6

Показники оцінювання ділової активності ЗАТ „Меблевик ”

| № п/п | Показник | Формула для розрахунку | 2004 | 2005 | 2006 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Фондовіддача | Чиста виручка / Основні виробничі фонди | 49,13 | 61,72 | 56,61 |

| 2 | Коефіцієнт оборотності обігових коштів (обороти) | Чиста виручка / Обігові кошти | 3,65 | 3,44 | 4,21 |

| 3 | Період одного обороту обігових коштів (днів) | 360 / Коефіцієнт оборот. обігових коштів | 98,50 | 104,78 | 85,49 |

| 4 | Коефіцієнт оборотності запасів (обороти) | Собівартість / Середні запаси | 5,82 | 7,45 | 6,65 |

| 5 | Період одного обороту запасів (днів) | 360 / Коеф. обор. запасів | 61,86 | 48,31 | 54,11 |

| 6 | Коефіцієнт оборотності дебіторської заборгованості (обороти) | Чиста виручка / Середня дебіторська заборгованість | 127,78 | 212,66 | 147,22 |

| 7 | Період погашення дебіторської заборгованості (днів) | 360/Коеф. обор. деб. заб. | 2,82 | 1,69 | 2,45 |

| 8 | Період погашення кредиторської заборгованості (днів) | Середня кредиторська заборгованість * 360 / Собівартість реалізації | 105,27 | 111,02 | 92,09 |

Розглянемо кожен з наведених показників окремо:

1. фондовіддача – показує скільки виручки припадає на одиницю основних фондів. Як бачимо, цей показник має тенденцію до збільшення (хоча у 2006 році фондовіддача була менша ніж у 2005 році, проте в порівнянні з 2004 роком вона зросла), що є позитивною тенденцією і свідчить про збільшення ефективності використання основних фондів підприємства;

2. період одного обороту обігових коштів – визначає середній період від витрачання коштів для виробництва продукції до отримання коштів за реалізовану продукцію. Цей показник у 2005 році збільшився (з 99 днів у 2004 році) до 105 днів, проте у 2006 році спостерігається його найнижче значення – 86 днів. Зменшення цього показника свідчить про більш ефективне використання обігових коштів на підприємстві;

3. період одного обороту запасів – це період, протягом якого запаси трансформуються в кошти. Мінімальне значення цього показника спостерігалося у 2005 році (48 днів), у 2006 році він дещо збільшився і становив 54 дні, проте це є менш ніж у 2004 році (62 дні);

4. показники періоду погашення дебіторської та кредиторської заборгованості свідчать про те, що підприємство набагато більше часу користується по суті безкоштовним кредитом з боку власних кредиторів ніж сама кредитує (безкоштовно) інші підприємства. Також в обох випадках спостерігається стала позитивна тенденція до зниження даних показників.

На завершення аналізу розглянемо основні показники рентабельності підприємства (див. табл. 2.7).

Таблиця 2.7

Аналіз показників рентабельності ЗАТ „Меблевик ”

| № п/п | Показник | Формула для розрахунку | 2004 | 2005 | 2006 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Рентабельність капіталу (активів) | Чистий прибуток / Активи | 0,03 | 0,03 | 0,01 |

| 2 | Рентабельність власного капіталу | Чистий прибуток / Власний капітал | 0,48 | 0,46 | 0,01 |

| 3 | Рентабельність реалізації | Чистий прибуток / Виручка | 0,01 | 0,01 | 0,00 |

| 4 | Рентабельність реалізованої продукції | Прибуток від операційної діяльності / Виручка | 0,01 | 0,01 | 0,01 |

| 5 | Період окупності капіталу | Активи / Чистий прибуток | 29,95 | 31,17 | 108,15 |

З наведених даних слід відмітити, що в основному показники рентабельності не перетерпіли суттєвих змін за аналізований період окрім рентабельності власного капіталу, яка суттєво знизилась і періоду окупності капіталу, що суттєво зріс, що є негативними тенденціями. Це можна пояснити тим, що збільшенням темпів величини власного капіталу підприємства є більшим ніж збільшенням темпів чистого прибутку підприємства.

Таким чином, провівши аналіз фінансового стану ЗАТ „Меблевик ” можна зробити наступні висновки:

· основні засоби є сильно зношеними і оновлення фондів практично не відбувається;

· фінансова стійкість підприємства є незадовільною, хоча і спостерігається тенденція до його покращення;

· показники ліквідності підприємства свідчать про неліквідний баланс підприємства;

· показники ділової активності свідчать про нарощування підприємством випуску основної продукції і мають позитивну тенденцію до покращення.

Отже, для покращення свого фінансового стану та збільшення об’єму виробництва та реалізації продукції, підприємство потребує значних капіталовкладень з боку зовнішніх інвесторів, інакше, йому може загрожувати банкрутство.

РОЗДІЛ 3. ДІАГНОСТИКА БАНКРУТСТВА ЯК СКЛАДОВА ЧАСТИНА ФІНАНСОВОГО АНАЛІЗУ ПІДПРИЄМСТВА

Невід'ємною рисою підприємництва в ринковій економіці є ризик, пов'язаний з можливістю банкрутства підприємства. Ризик поширюється не тільки на особу чи фірму, що понесли збитки як результат своєї господарської діяльності, але і на осіб, що надали їм засоби в тій чи іншій формі (через купівлю акцій, комерційний чи грошовий кредит і т.п.).

Очевидно, не викликає сумнівів той факт, що, чим раніш буде виявлена тенденція, що веде підприємство до банкрутства, і, відповідно, чим раніш будуть початі визначені процедури по порятунку підприємства, тим більше імовірність виходу ї з кризи. Отже, виникає питання про визначення показників, здатних прогнозувати розвиток подій на ранніх стадіях.

У той час як інститут банкрутства давно і з успіхом працює за рубежем, у нашій країні ця проблема стала актуальної тільки порівняно недавно. Оскільки система, що існувала, не допускала банкрутств, те і прогнозувати було нічого.

Питанням прогнозування неплатоспроможності завжди займалися як академічні кола, так і бізнес-консультанти. Тому, можна говорити як про теоретичний, так і практичному підході до проблеми.

Перші досвіди по оцінці стану ї були початі ще в дев'ятнадцятому столітті. Показник кредитоспроможності був, мабуть, першим показником, що застосовувався для подібних цілей. Особливо активними в цій області були купці, будучи особливо зацікавленими, у визначенні потенційної платоспроможності своїх клієнтів. У 1826 році побачив світло перший дайджест й, що відмовилися платити за своїми обов'язками, згодом відомий як Stubbs Gazette .

Однак тільки в двадцятому столітті фінансові й економічні показники стали широко використовуватися, причому не тільки для прогнозування банкрутства, як такого, але і для прогнозування різних фінансових утруднень.

Таким чином, до дійсного моменту існує більш сотні різним робіт, присвячених прогнозуванню банкрутства підприємства. Однак, практично усі відомі автору роботи були виконані на заході (в основному в США). Відповідно питання про їхню застосовність в українських умовах як і раніше залишається відкритим.

Також слід зазначити, накопичений досвід показує, що моделі прогнозування банкрутства, як правило, складаються з різних коефіцієнтів з деякими вагами. Причому, які саме коефіцієнти входять у модель, визначається або на основі статистичних, або експертних оцінок.

Таким чином, на нинішньому етапі розвитку української економіки виявлення несприятливих тенденцій розвитку підприємства, прогнозування банкрутства здобувають першорядне значення. Так, в Україні розроблена і діє Методика проведення поглибленого аналізу фінансово-господарського стану неплатоспроможності підприємств та організацій, затверджена наказом Агентства з питань запобіганні банкрутству підприємств та організацій від 27 червня 1997 [8].

Основним завданням аналізу є оцінка результатів господарської діяльності за попередній та поточний роки, виявлення факторів, які позитивно чи негативно вплинули на кінцеві показники роботи підприємства, прийняття рішення про визначення підприємства платоспроможним 9неплатоспроможним) та подання пропозиції щодо доцільності внесення цього підприємства до Реєстру неплатоспроможних підприємств і організацій.

Дослідження методами мультиплікативного дискримінантного аналізу зв’язку між значеннями показників фінансового стану і подальшої долі (розквіту чи занепаду) підприємств дали змогу отримати регресивні рівняння для прогнозування ймовірності банкрутства.

Найпоширенішими нині методи діагностики банкрутства запропонував у 1968 р. відомий західний економіст Е. Альтман – Z – моделі [31]. За двофакторною моделлю ймовірність банкрутства (індекс Z) визначається коефіцієнтом покриття Кп і коефіцієнтом автономії (фінансової незалежності) Кавт за формулою:

Z = - 0,3877 – 1,0736 * Кп + 0,0579 * Кавт

Для підприємств, у яких Z = 0, імовірність банкрутства становить 50%. Від’ємні значення Z свідчать про зменшення ймовірності банкрутства. Якщо Z>0, то ймовірність банкрутства перевищує 50% і підвищується зі збільшенням Z.

Ця модель проста, не потребує великого обсягу вихідної інформації, але недостатньо точно прогнозує ймовірність банкрутства. Похибка ∆ Z = ![]() 0,65.

0,65.

За даними фінансової звітності ЗАТ „Меблевик ” розрахуємо індекс Z для аналізованого підприємства станом на 2006 рік:

Z = -0,3877 – 1,0736 * 0,99 + 0,0579 * 0,07 = -0,3877 – 1,062864 + 0,004053 = -1,45462

Отже, ймовірність банкрутства для підприємства не перевищує 50%.

Для того щоб прогноз був точніший, у західній практиці фінансового аналізу застосовують п’ятифакторну модель визначення індексу Z:

Z = 3,3*К1 + 1,0*К2 + 0,6*К3 + 1,4*К4 + 1,2*К5

де

К1

= ![]() ;

;

К2

= ![]() ;

;

К3

=![]() ;

;

К4

=![]()

К5

=![]() .

.

Критичне значення Z = 2,675. Із цим значенням порівнюється розрахункове значення Z для конкретного підприємства. Якщо Z < 2,675, підприємству в найближчі два-три роки загрожує банкрутство; якщо Z > 2,675, це свідчить про сталий фінансовий стан підприємства.

Незважаючи на привабливість методики, за допомогою якої можна просто отримати кількісну характеристику такого складного поняття, як банкрутство, застосування індексу істотно обмежується вимогою мати ринкову оцінку власного капіталу К3 . Це можливо лише для великих корпорацій, акції яких вільно котируються на фондових біржах. Враховуючи недостатню розвиненість фондового ринку в Україні, звертання переважної більшості українських підприємств до індексу Альтмана буде некоректним.

Українські підприємства можуть застосовувати тест, запропонований Е.Альтманом у 1983р. [19].

Z83 = 3,107*К1 + 0,995*К2 + 0,42*К1 3 + 0,847*К4 + 0,717*К5

де К1

3

= ![]() .

.

Граничне значення індексу Z83 дорівнюватиме 1,23. Якщо Z83 < 1,23, підприємству в найближчі два-три роки загрожує банкрутство; якщо Z83 > 1,23, це свідчить про сталий фінансовий стан підприємства.

Розрахуємо індекс Z83 для ЗАТ „Меблевик ” за 2006 рік:

Z83 = 3,107* 0,01083 + 0,995* 3,82945 + 0,42* 0,15144 + 0,847* 0,00057 + 0,717* (-0,0074) = 3,94791

Як бачимо індекс свідчить про сталий фінансовий стан досліджуваного підприємства.

Крім індексу Альтмана у зарубіжних країнах використовують показник діагностики платоспроможності Конана і Гольдера:

Z = 0,16х1 – 0,22 х2 + 0,87 х3 + 0,10 х4 – 0,24 х5 ,

де

х1

= ![]() ;

;

х2

= ![]() ;

;

х3

= ![]()

х4

= ![]() ;

;

х5

= ![]() .

.

Наведені рівняння були отримані методами кореляційного аналізу статистичної вибірки даних щодо 95 малих і середніх промислових підприємств. Наведемо вірогідності затримки платежів для різних значень Z (табл. 3.1).

Таблиця 3.1

Вірогідність затримки платежів для різних значень Z

| Значення Z | +0,210 | +0,480 | +0,002 | -0,026 | -0,068 | -0,087 | -0,107 | -0,131 | -0,164 |

| Вірогідність затримки платежів, % | 100 | 90 | 80 | 70 | 50 | 40 | 30 | 20 | 10 |

Розрахуємо показник діагностики платоспроможності Конана і Гольдера для ЗАТ „Меблевик ” за 2006 рік:

Z = 0,16* 0,36446– 0,22 * 0,07027 + 0,87 * 0,00315 + 0,10 * 0,05399 – 0,24 * 0,02333 = 0,04539

Згідно даного показника вірогідність затримки платежів для ЗАТ „Меблевик ” складає 80%, проте цей показник не використовується у вітчизняній практиці аналізу фінансового стану тому, що він враховує специфіки української економіки і його значення не є об’єктивним.

У зарубіжній практиці фінансового аналізу відомі також тести на ймовірність банкрутства Лису (Zл ) та Таффлера (ZТ ).

Zл = 0,063х1 + 0,092х2 + 0,057х3 + 0,001х4 ,

де

х1

= ![]() ;

;

х2

= ![]() ;

;

х3

= ![]()

х4

= ![]() .

.

Граничне значення Zл = 0,037. При Zл > 0,037– підприємство має добрі довгострокові перспективи, при Zл < 0,037– є ймовірність банкрутства.

Розрахуємо показник Лису для ЗАТ „Меблевик ” за 2006 рік:

Zл = 0,063* 0,92229 + 0,092* 0,00758 + 0,057* 0,00057 + 0,001* 0,15144 = 0,05899

Таким чином, за показником Лису підприємство має добрі довгострокові перспективи.

ZТ = 0,03х1 + 0,13х2 + 0,18х3 + 0,16х4 ,

х1

= ![]() ;

;

х2

= ![]() ;

;

х3

= ![]()

х4

= ![]() .

.

Якщо ZТ > 0,3 – підприємство має добрі довгострокові перспективи, при ZТ < 0,2 – є ймовірність банкрутства.

Розрахуємо показник Таффлера для ЗАТ „Меблевик ” за 2006 рік:

ZТ = 0,03* 0,0388 + 0,13* 0,9223 + 0,18* 0,1952 + 0,16* 3,8294 = 0,7689

Тест Таффлера також свідчить про добрий фінансовий стан підприємства.

Таким чином, можна зробити висновок, що об'єктивні труднощі в одержанні відповідної інформації роблять створення дієвої моделі прогнозування банкрутства на підставі статистичних даних в Україні проблематичним. Також можна зробити висновок, що для українських підприємств застосування „західних” показників неплатоспроможності і банкрутства є небажаним, так як вони не враховуються специфіку вітчизняного економічного середовища і відповідно не ілюструють реальну картину фінансового стану вітчизняних підприємств.

ВИСНОВКИ

Розвиток ринкових відносин підвищує відповідальність і самостійність підприємств та інших суб’єктів ринку в підготовці та прийнятті управлінських рішень. Ефективність цих рішень багато в чому залежить від об’єктивності, своєчасності та всебічності оцінювання існуючого й очікуваного фінансового стану підприємства.

Фінансовий становить інтерес для широкого кола суб’єктів ринку:

· підприємства, яке хоче знати неупереджену думку про свою діяльність і розробити заходи щодо її поліпшення;

· інвесторів, заінтересованих в ефективності та прийнятній ризиковості інвестування своїх коштів;

· кредиторів і постачальників, які бажають впевнитись у платоспроможності підприємства;

· партнерів по бізнесу, які прагнуть встановити з підприємством стабільні й надійні ділові відносини (постачальники, споживачі, транспортувальники, страхові ї та ін.);

· сторонніх щодо підприємства структур (так, Державна податкова адміністрація бажає впевнитись у спроможності підприємства сплачувати податки, профспілки – у стабільності зайнятості працівників і здатності своєчасно виплачувати заробітну плату, благодійні організації – у потенційній спроможності підприємства допомагати).

Фінансовий стан підприємства залежить від результатів його виробничої, комерційної та фінансово-господарської діяльності. Тому на нього впливають усі ці види діяльності підприємства. Передовсім на фінансовому стані підприємства позитивно позначаються безперебійний випуск і реалізація високоякісної продукції.

Інформацію, яка використовується для фінансового аналізу, за доступністю можна поділити на відкриту та закриту (таємну). Інформація, яка міститься в бухгалтерській та статистичній звітності, виходить за межі підприємства, а отже є відкритою.

В курсовій роботі було досліджено теоретичні та практичні аспекти фінансового аналізу на прикладі діючого вітчизняного підприємства – ЗАТ „Меблевик-”.

В ході дослідження ми виявили, що основні засоби підприємства є сильно зношеними і оновлення фондів практично не відбувається; фінансова стійкість підприємства є незадовільною, хоча і спостерігається тенденція до його покращення; показники ліквідності підприємства свідчать про неліквідний баланс підприємства; показники ділової активності свідчать про нарощування підприємством випуску основної продукції і мають позитивну тенденцію до покращення.

Отже, для покращення свого фінансового стану та збільшення об’єму виробництва та реалізації продукції, підприємство потребує значних капіталовкладень з боку зовнішніх інвесторів, інакше, йому може загрожувати банкрутство.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Закон України „Про бухгалтерський облік і фінансову звітність” від 16 липня 1999 р. // Галицькі контракти. – 1999. - №36

2. Закон України „Про відновлення платоспроможності боржника або визнання його банкрутом” від 17 червня 1999 р. //Галицькі контракти. – 1999. - № 38

3. Положення (стандарт) бухгалтерського обліку 1. „Загальні вимоги до фінансової звітності”: Затв. наказом Міністерства фінансів України від 31 березня 1999 р. №87 // Галицькі контракти. – 1999. - № 32

4. Положення (стандарт) бухгалтерського обліку 2. „Баланс”: Затв. наказом Міністерства фінансів України від 31 березня 1999 р. №87 // Галицькі контракти. – 1999. - № 32

5. Положення (стандарт) бухгалтерського обліку 3. „Звіт про фінансові результати”: Затв. наказом Міністерства фінансів України від 31 березня 1999 р. №87 // Галицькі контракти. – 1999. - № 32

6. Положення (стандарт) бухгалтерського обліку 4. „Звіт про рух грошових коштів”: Затв. наказом Міністерства фінансів України від 31 березня 1999 р. №87 // Галицькі контракти. – 1999. - № 32

7. Положення (стандарт) бухгалтерського обліку 5. „Звіт про власний капітал”: Затв. наказом Міністерства фінансів України від 31 березня 1999 р. №87 // Галицькі контракти. – 1999. - № 32

8. Агентство з питань запобігання банкрутству підприємств. Методика проведення поглибленого аналізу фінансово-господарського стану неплатоспроможних підприємств та організацій // Галицькі контракти. - 1997. - №40.

9. Агентство з питань запобігання банкрутству підприємств. Методика інтегральної інвестиційної привабливості підприємств та організацій // Українська інвестиційна газета. - 1998. -№3.

10. Постанова Кабінету Міністрів України від 28 лютого 2000 р. №419 "Про складання фінансової звітності".

11. Антикризисное управление: от банкротства – к финансовому оздоровлению/ Под ред. Г.П. Иванова. – М.: Закон и право, ЮНИТИ, 1995.

12. Беркар Коласс. Управление финансовой деятельностью предприятия. - М.: Финансы, 1997.

13. Бланк И. А. Основы финансового менеджмента. - К.: Ника-Центр, Эльга, 1999.

14. Бланк И. А. Стратегия и тактика управления финансами. - К., 1996.

15. Бланк И. А. Управление прибылью. - К.: Ника-Центр, Эльга, 1999.

16. Брігхем Е. Ф. Основи фінансового менеджменту. - К., 1997.

17. Давыдова Г.В., Беликов А.Ю. Методика количественной оценки риска банкротства предприятий // Управление риском, 1999 г., № 3

18. Ефимова О. В. Финансовый анализ. - М., 1996.

19. Жежера М. Порівняльна характеристика методики проведення аналізу фінансового стану підприємств в Україні та за кордоном // Економіка, фінанси, право. – 1999. - №5

20. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 2005

21. Ковалева А. М. Финансы в управлении предприятием. - М.: Финансы и статистика, 2000

22. Крутик О. Б. Основы финансовой деятельности предприятия. - СПб, 1996.

23. Маркарьян Э.А., Герасименко, Г.П. "Финансовый анализ" – М.: "ПРИОР", 1997 г. .

24. Павлова Л. Н. Финансы предприятия. - М.: Финансы, ЮНИТИ, 1998.

25. Родионова В. М., Федотова М. А. Финансовая устойчивость предприятий в условиях инфляции. - М.: Перспектива, 1995.

26. Руководство по кредитному менеджменту: Пер. с англ. / Под ред. Б. Эдвардса. – М.: ИНФРА-М, 1996.

27. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. Учеб. пособие. -Минск; М.: ИП "Экоперспектива", 1998.

28. Скоун Т. “Управленческий учет”/Пер. с англ. под редакцией Н.Д. Эриашвили. – Аудит, ЮНИТИ, 1997.

29. Стрекалов О.Б., Зарипов Э.Р. Кризисы в организации и управление проектами: Учебное пособие. – Казань: Казан. гос. технол. ун-т, 2000

30. Теория и практика антикризисного управления: Учебник для вузов/ Г.З. Базаров, С.Г. Беляев, Л.П. Белых и др.; Под ред. С.Г. Беляева и В.И. Кошкина. – М.: Закон и право, ЮНИТИ, 2005

31. Фінанси підприємств. Підручник / За ред. А. М. Поддєрьогіна. - К.: КНЕУ, 1999.