| Скачать .docx |

Курсовая работа: Курсовая работа: Прямі податки їх суть види і характеристика

ДЕРЖАВНА ПОДАТКОВА АДМІНІСТРАЦІЯ УКРАЇНИ

НАЦІОНАЛЬНА АКАДЕМІЯ ДЕРЖАВНОЇ ПОДАТКОВОЇ СЛУЖБИ УКРАЇНИ

ЖИТОМИРСЬКИЙ ФАКУЛЬТЕТ

КУРСОВА РОБОТА

з навчальної дисципліни:

«Фінанси підприємств»

Тема «Прямі податки, їх суть, види і характеристика»

Роботу виконав:

Студент____ курсу,___ групи

факультет __________________

______________________________

прізвище, ім’я, по батькові

Роботу перевірив

______________________________

прізвище, ім’я, по батькові

Житомир - 2006

ЗМІСТ

Вступ................................................................................................................ 3

Розділ 1. Загальна характеристика умов та об’єкту вивчення..................... 5

1.1. Організаційно-економічна характеристика діяльності КП «Городницький фарфоровий завод»...................................................................................... 5

1.2 Фінансова діяльність підприємства КП „Городницький фарфоровий завод”..................................................................................................................... 14

1.3. Огляд літературних джерел по темі дослідження.............................. 18

Розділ 2. Прямі податки їх суть, види та характеристика.......................... 20

2.1. Податкова система та принципи її побудови..................................... 20

2.2 Прямі податки: сутність та види.......................................................... 25

2.3 Податок на прибуток порядок та порядок його розрахунку............ 33

2.4 Оподаткування доходів громадян....................................................... 44

2.5 Відповідальність платників податків і зборів за порушення податкового законодавства............................................................................................. 47

2.6 Шляхи вдосконалення податкової політики в Україні....................... 55

Висновки........................................................................................................ 58

Список використаної літератури.................................................................. 60

Додатки.......................................................................................................... 62

Вступ

При написані курсової роботи була поставлена мета сформувати знання з теорії оподаткування, податкової політики, механізмів оподаткування та методів податкової роботи фіксальних служб та платників податків в Україні. В своїй роботі ми намагалися розглянути існуючі недоліки законодавства з оподаткування прибутку та можливі шляхи щодо їх усунення. Але не можливо досконало розглянуті всі питання в курсовій роботі, тому що це потребує більше часу. Дана тема актуальна тому, що дуже важливо для ефективного ведення господарської діяльності знати всі принципи податкового законодавства. Не знаючі всіх моментів дуже важко, а напевно й неможливо займати певну позицію на нашому ринку. Знаючи систему оподаткування можна уникнути деяких суперечностей закону, і тим самим уникнути деяких штрафних санкцій, які можуть бути катастрофічними для підприємства.

Актуальність теми, полягає у тому, що при становлені вітчизняної податкової системи не були враховані особливості соціально-економічного і політичного розвитку України, що і створює потребу у постійному пошуку оптимальних ставок та бази оподаткування з усіх без винятку платежів.

Основна мета курсової роботи полягає у дослідженні сутності та різновиду прямих податків.

Поставлена мета обумовила необхідність вирішення ряду взаємопов’язаних завдань :

· вивчити особливості побудови податкової системи;

· дослідити особливості та види прямих податків;

· розглянути шляхи вдосконалення податкової політики в Україні.

Предметом к урсової роботи є економічні відносини, які виникають в процесі нарахування та сплати прямих податків економічними суб’єктами.

Об’єктом курсової роботи є прямі податки.

Для того, щоб мати чітке уявлення як виглядає податкова система в Україні курсова робота буде побудована за чітко визначеним планом.

Структура курсової роботи виглядає так: спочатку буде розкрито питання про загальну характеристику податків в цілому. Для того, щоб логічно перейти до другого питання, доцільно буде розглянути у першому питанні, які бувають податки, якій вони несуть зміст. Далі ми будемо розглядати прямі податки та їх загальну характеристику. Використовуючи ці данні ми зможемо розглянути сутність та види прямих податків. Далі нами буде розглянуто можливі шляхи вдосконалення податкової політики в Україні.

Розділ 1. Загальна характеристика умов та об’єкту вивчення

1.1. Організаційно-економічна характеристика діяльності КП «Городницький фарфоровий завод »

Городницький фарфоровий завод є одним з найстаріших підприємств на Україні по випуску фарфорових виробів господарського і культурно-побутового призначення. Заснований в 1799 році в містечку Городниця Новоград-Волинського повіту, який входив в склад Коряцьких володінь, князя Черторижського, пройшов тривалий і складний шлях свого розвитку. В 1882 році він перейшов з рук феодалів до капіталіста Зусмана, і, вже в 1910 році завод досягає рекордного виробітку фарфору на той час, а також на заводі з‘явилися свої майстри.

В 1923 році через незабезпечення сировиною, паливом завод тимчасово призупинив роботу. За наказом М. І. Калініна, до якого звернувся комітет працівників, завод в 1924 році відновлює виробництво.

В період з 1940 по 1944 роки мирна праця колективу була перервана вторгненням німецько-фашистських загарбників. А 4 січня 1944 року починається відбудовний період зруйнованого під час окупації господарства на заводі.

В 1950 році виробництво досягло довоєнного рівня . З цього періоду починається новий етап розвитку заводу, пов‘язаний з широким впровадженням нової техніки і технології, механізації виробництва. Так у 1952 році вперше в фарфоровій промисловості на Городницькому фарфоровому заводі була розроблена та запущена поточна лінія для глазурованих виробів, а в 1955 році завод почав використовувати такі поточні лінії також в процесі декорування виробів, що дозволило в декілька разів підвищити продуктивність праці. Особливо, значні зміни в реконструкції заводу, а саме будівництво нових виробничих корпусів, механізації та автоматизації відбулися в період 1960-1970 років.

В 1989-1999 роках на підприємстві спостерігається відтік робочої сили, у зв‘язку з радіоактивним забрудненням місцевості, також спостерігаються труднощі через недостачу рідкого золота, деколи і цілого ряду матеріалів. В результаті чого випуск фарфорових виробів різко знизився.

КП “Городницький фарфоровий завод” самостійно планує свою діяльність і визначає перспективи розвитку, виходячи з попиту на свою продукцію та конкурентоспроможність, самостійно визначає чисельність і структуру робітників, вибирає форми і системи оплати праці, розмір фонду оплати праці і фонду споживання, здійснює реалізацію своєї продукції, самостійно встановлює ціни і обирає напрямок використання належного йому майна та прибутку, який залишається в його розпорядженні, проводить операції з цінними паперами і здійснює іншу діяльність передбачену статутом і не заборонену законом.

Важливо, також відмітити, що збут продукції відбувається на умовах взаєморозрахунків та взаємозаліків, а також купівлі-продажу. Близько третини всього обсягу реалізації становить розрахунок за тепло- та енергоносії, сировину і матеріали, 98 відсотків реалізації продукції становлять бартерні операції, а інша частина продукції продається, в основному, по старих, давно налагоджених каналах. Споживачами ж продукції даного підприємства, які купують фарфорові вироби, більше приватних підприємств і товариств з обмеженою обмеженою відповідальністю, серед тих, хто розраховується по бартеру-акціонерних товариств і колективних підприємств.

Загальну організаційну структуру КП “Городницький фарфоровий завод” можна представити у наступному вигляді (див. Додаток №1):

1) виробничі цехи, служби, господарства ;

2) плановий відділ, відділ технічного контролю, виробничо-технічний відділ;

3) медпункт, лазня.

До сукупності виробничих цехів, служб, господарств входять:

· основні цехи ( цех приготування маси, цех розробки матеріалів, тунельний цех №1, тунельний цех №2, цех лиття, сортувальний цех, живописний цех, цех готової продукції)

· допоміжні цехи (енергоцех, ремонтно-механічний цех, трансформаторна підстанція, водозбирач, котельня);

· обслуговуюче господарство(помольне відділення, склад сировини, мазутосховище, склад готової продукції, внутрішньозаводський транспорт і склад на ст. Нов. -Волинський).

В основних цехах організовано виробництво фарфорового посуду; допоміжні цехи забезпечують роботу основного виробництва; обслуговуючі цехи гарантують безперервну роботу основного та допоміжного виробництва.

Організаційна структура управління, функціональної орієнтації відповідає вимогам підприємства і вирішує поставлені завдання.

Характеристика засновників КП „Городницький фарфоровий завод” відображено у таблиці 1.1.

Таблиця 1.1

Характеристика засновників КП „Городницький фарфоровий завод”

| Засновники підприємства | Статутний капітал | |

| сума, грн. | питома вага, % | |

1 Юридичні особи: 1.1 Перший Український фонд приватизації |

3550,00 | 2,17 |

| 2. Фізичні особи в кількості 887 чоловік | 160350,00 | 97,83 |

| Разом: | 163900,00 | 100,00 |

Завданнями Підприємства є :

· ефективне використання колективного майна ;

· виробнича діяльність по виготовленню високоякісних та високохудожніх виробів ;

· забезпеченість зайнятості членів у підприємства у виробничому процесі;

· одержання прибутку від виробничої діяльності ;

· подальший розвиток соціальної сфери підприємства.

Основні напрямки діяльності Підприємства :

· виготовлення фарфорового посуду та його реалізація ;

· промислове та соціальне будівництво.

Характеристика активів і зобов’язань КП "Городницький фарфоровий завод"за балансом за 2005 – 2006 роки представлена у таблиці 1.2.

Таблиця 1.2

Характеристика активів і зобов’язань

КП "Городницький фарфоровий завод" за балансом

| Показники | На 31.12.200 3 | На 31.12.200 4 | Відхилення | ||||

| тис.грн | питома вага, % | тис.грн. | питома вага, % | +/- | % | пунктів у стр-рі | |

| Активи | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Необоротні активи | 5903 | 30,8 | 4957 | 23,6 | -945 | -16 | -7,2 |

| 2. Оборотні активи | 13245 | 69,2 | 16054 | 76,4 | 2809 | 21,2 | 7,2 |

| 3. Витрати майбутніх періодів | - | - | |||||

| Разом | 19148 | 100 | 21011 | 100 | 0 | ||

| Зобов’язання | |||||||

| 1. Власний капітал | 10821 | 56,5 | 18375 | 87,5 | 7554 | 69,8 | 31 |

| 2. Забезпечення наступних витрат і платежів | - | - | |||||

| 3. Довгострокові зобов‘язання | - | - | |||||

| 4. Поточні зобов’язання | 8327 | 43,5 | 2636 | 12,5 | -5691 | -68,3 | -31 |

| Разом | 19148 | 100 | 21011 | 100 | 0 | ||

Кожен підрозділ підприємства займається певними функціями:

Плановий відділ займається плановою роботою, розробляє засади по підвищенню ефективності виробництва, розробляє заходи по підвищенню ефективності виробництва, зменшенням собівартості, проводить аналіз економічної ефективності, розробляє економічні стратегії і впроваджує прогресивно-економічні ідеї.

Відділ праці і заробітної плати здійснює функції щодо організації, планування, нормування праці та організації її виплати і матеріального стимулювання.

До функцій юриста відноситься надання юридичної інформації при здійсненні підприємством господарської діяльності, заключенні договорів та іншого.

Конструкторське бюро займається конструкторською розробкою проектів, ескізів виробів.

До функцій головного енергетика відносяться безперебійне забезпечення виробництва всіма видами енергії при дотриманні техніки безпеки і виконанні вимог якості і економічності енергоресурсів.

Виробничо-технічний відділ займається аналізом технічного стану технологічного обладнання, ремонтом і розробкою міроприємств по заміні зношеного обладнання на більш прогресивне і покращення його використання. А також забезпечення робочих місць високоякісним технологічним оснащенням в необхідній кількості. До обов’язків виробничого відділу належать керівництво основним виробництвом, тобто безпосереднім процесом перетворення предметів праці в готові вироби чи напівфабрикати.

Бухгалтерії підпорядковані функції бухгалтерського обліку, статистичної звітності, економічного аналізу стану підприємства, проведення внутрішнього аудиту.

Функціями відділу збуту та маркетингу є керівництво маркетин-говими дослідженнями, процесами оцінки конкурентоспроможності продукції, результатів діяльності реальних та потенційних конкурентів, рекламною діяльністю та збутом.

Основним завданням відділу постачання є своєчасна доставка на склади підприємства, або відразу на робочі місця необхідних з урахуванням бізнес-плану матеріально-технічних ресурсів.

До функцій відділу відноситься:

· нормування і планування забезпечення виробництва ресурсами;

· управління запасами;

· забезпечення робочих місць ресурсами;

· управління ефективністю використання ресурсів.

Відділ кадрів керує процесами найму і звільнення працівників, а також оцінки персоналу та організації атестацій.

Відділ головного механіка займається аналізом технічного стану технолог-гічного обладнання; ремонт і розробка заходів по заміні зношеного обладнання на більш прогресивне і покращення його використання; забезпечення робочих місць високоякісним технологічним оснащенням в необхідній кількості.

Відділ технологічного контролю займається забезпеченням розвитку та удосконаленням системи технологічного контролю і заходів з підвищення якості продукції.

Управління товариством здійснюють:

1) Вищий орган товариства – загальні збори;

2) Спостережна рада – є органом товариства, що здійснює контроль за діяльністю товариства;

3) Правління товариства – виконує керівництво поточною діяльністю підприємства;

4) Ревізійна комісія – здійснює перевірку господарсько-фінансової

Характеристика доходів КП "Городницький фарфоровий завод"за звітом про фінансові результати представлена у таблиці 1.3.

Таблиця 1.3

Характеристика доходів КП „Городницький фарфоровий завод” за звітом про фінансові результати 2005 року

| Види доходів | Сума, т.грн. | Питома вага,% |

| 1. Чистий доход (виручка) від реалізації продукції – код 035, в т.ч.: | 21521 | 52,6 |

| 1.1. Реалізація товарної продукції | 19396 | 47,4 |

| - експорт | - | |

| 1.2. Реалізація матеріалів | - | |

| 1.3. Реалізація основних фондів | - | |

| 1.4. Оренда | - | |

| 2. Інші операційні доходи – код 060 | - | |

| 3. Доход від участі в капіталі – код 110 | - | |

| 4. Інші фінансові доходи – код 120 | - | |

| 5. Інші доходи – код 130 | - | |

| 6. Надзвичайні доходи – код 200 | - | |

| Разом : | 40917 | 100 |

Характеристика операційних витрат підприємства за елементами представлена у таблиці 1.4.

Таблиця 1.4.

Характеристика операційних витрат КП "Городницький фарфоровий завод"

| За попередній період | За звітний період |

Відхилення | |||||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | пунктів в структурі | |

| 1 | 2 | 3 | 4 | 5 | 6=4-2 | 7=6:2х100 | 8=5-3 |

| Матеріальні затрати | 71 | 17,7 | 78 | 17,2 | 7 | 9,8 | -0,5 |

| Витрати на оплату праці | 154 | 38,4 | 181 | 40 | 27 | 17,5 | 1,6 |

| Відрахування на соціальні заходи | 51 | 12,7 | 59 | 13 | 8 | 15,7 | 0,3 |

| Амортизація | 116 | 28,9 | 120 | 26,5 | 4 | 3,4 | -2,4 |

| Інші операційні витрати | 9 | 2,2 | 15 | 3,3 | 6 | 66,7 | 1,1 |

| Разом | 401 | 100 | 453 | 100 | 52 | ||

Виробничо-економічні показники господарської діяльності КП «Городницький фарфоровий завод» за 2004-2005р.р. представлені у таблиці 1.5. (див. Додаток№2 «Звіт про фінансові результати за 2004-2005 рр»)

Таблиця 1.5

Основні виробничо- економічні показники господарської діяльності КП "Городницький фарфоровий завод"за 200 4 -2005 роки

| № з/п | Назва показника | Роки | Відхилення(+/-) | |

| 2004р. (попередній) | 2005р. (звітний) | |||

| 1 | Середньооблікова чисельність працівників, чол. | 703 | 653 | -50 |

| 2 | Середньорічна вартість основних фондів, тис. грн. | 5174 | 4957 | -217 |

| 3 | Середньорічна вартість оборотних активів, тис. грн. | 13587 | 16054 | 2477 |

| 4 | Обсяг виробництва валової продукції, тис. грн. | 20418 | 26284 | 5866 |

| 5 | Обсяг виробництва товарної продукції, тис. грн. | 22675 | 19396 | -3279 |

| 6 | Обсяг виручки від реалізації продукції, робіт, послуг тис. грн. | 17015 | 21512 | 4497 |

| 7 | Обсяг загального прибутку, тис. грн. | 1708 | 2125 | 417 |

| 8 | Обсяг чистого прибутку, тис. грн. | 1259 | 699 | -560 |

| 9 | Фондоємність та фондозабезпеченність | 0,54 | 0,39 | -0,15 |

| 10 | Продуктивність праці, грн | 29044 | 40251 | 11207 |

| 11 | Обсяг валової продукції в розрахунку на: |

|||

| 1. Одиницю середньорічної вартості ОВФ | 3,95 | 5,30 | 1,356130835 | |

| 2. Одиницю середньорічної вартості обігових активів | 1,50 | 1,64 | 0,134464377 | |

| 12 | Обсяг отриманного чистого прибутку в розрахунку на: |

|||

| 1. Одиницю середньорічної вартості ОВФ | 0,24 | 0,14 | -0,102319336 | |

| 2. Одиницю середньорічної вартості обігових активів | 0,09 | 0,04 | -0,049121553 | |

| 3. Одного працівника | 1,790896159 | 1,070444104 | -0,720452055 | |

| 13 | Рентабельність виробництва | 15,73 | 8,15 | -7,58 |

Динаміка основних економічних показників господарської діяльності підприємства за 2004 – 2005 рр. така: Обсяг господарської діяльностіКП «Городницький фарфоровий завод»у 2005 році склав 26284 тис.грн., що на 28,7% більше, ніж було досягнуто у 2004 році.

Збільшеня чистого доходу від реалізації продукції у 2005 році склало 26,5%. Чистий доход склав 21521 тис.грн., тоді як у 2004 році він становив 17015 тис.грн.

Валовий прибуток у 2005 році зріс, у порівнянні з 2004 роком, на 24,4% і склав 2125 тис.грн., тоді як у 2004 році ця сума становила 1708 тис.грн.

Чистий прибуток у 2005 році становив 1259 тис.грн., що на 560 тис.грн більше, ніж було фактично отримано у 2004 році.

На КП "Городницький фарфоровий завод" відбулось зменшення персоналу на 7,1 і становить 653 чол.

Середньорічна вартість необоротних активів у 2005 році по відношенню до 2004 року зменшилась на 4,2 і становить 4957 тис.грн. Середньорічна вартість оборотних активів у 2005 році становить 16054 тис.грн., що на 18,2 % більше за показник 2004 року, який становив 13587 тис.грн. Рентабельність господарської діяльності у 2004 році становила 15,73%, тоді як у 2005 році цей показник становить 8,15%. відбулось зменшення .

Аналіз основних економічних показників КП "Городницький фарфоровий завод" з 2004 по 2005 рік показує на збільшення обсягу господарської діяльності, чистого доходу, валового прибутку, фондовіддачі, продуктивності праці, але при цьому зменшується чистий прибуток, середньооблікова чисельність працівників, середньорічна вартість необоротних активів та рентабельність господарської діяльності.

1.2 Фінансова діяльність підприємства КП „Городницький фарфоровий завод”

Зміст фінансової діяльності підприємства складають грошові відносини, які пов’язані з визначенням джерел необхідних коштів і форм фінансування власної діяльності, оптимізацією структури нагромадження капіталу, проведенням розрахунків з постачальниками ресурсів і покупцями продукції, а також персоналом фірми і органами по стягненню податків та виконання інших забов’язань.

Основні завдання фінансової діяльності :

· Вибір оптимальних форм фінансування структури капіталу і напрямків його використання ;

· Збалансування за часом надходження і видатків платіжних засобів;

· Підтримання належної ліквідності активів та своєчасних розрахунків з державою та партнерами.

Внутрішнє фінансування здійснюються за рахунок коштів, одержаних від діяльності підприємства, використання чи продажу його майна. До таких коштів належать : прибуток, амортизаційні відрахування, виручка від продажу майна і т.д.. Зовнішнє фінансування має своїми джерелами кошти, не пов’язані з діяльністю підприємства : внески власників у статутній капітал безпосередньо або у формі купівлі акцій , кредит, державні субсидії.

Варто відокремлювати фінансування за рахунок власних і сторонніх коштів. До сторонніх коштів належать ті, які треба повертати, тобто боргові зобов’язання підприємства, а всі інші кошти виступають як власний капітал.

Ефективність виробництва характеризує комплексне проявлення кінцевих результатів використання засобів виробництва (засобів праці і предметів праці ) та робочої сили за певний проміжок часу.

Діяльність кожного господарюючого суб’єкта в сучасних економічних умовах є предметом уваги великого кола учасників ринкових відносин, які зацікавлені у позитивних результатах його функціонування. На підставі доступної їм звітно-облікової інформації вони намагаються оцінити фінансовий стан підприємства. Основним інструментом для цього слугує фінансовий аналіз.

Що стосується КП “Городницький фарфоровий завод”, то спробуємо оцінити його фінансову діяльність за період з 2004 по 2005 роки. Почнемо із загального аналізу балансу досліджуваного нами підприємства

Таблиця 1.2.2

Основні показники оцінки фінансової діяльності КП “Городницький фарфоровий завод” за 2004 - 2005 роки

| № з/п | Назва показника | Роки | Відхилення(+/-) | |

| 2004р. (попередній) | 2005р. (звітний) | |||

| 1 | Робочий капітал (розмір власних оборотних активів) | 2320 | 10041 | 7721 |

| 2 1 | Вартість майна | 18761 | 21011 | 2250 |

| 3 | Залишки грошових коштів на рахунку у банку | 22451 | 15878 | -6573 |

| 4 | Розмір дебіторської забогованності на кінець року | 4451 | 4380 | -71 |

| 5 | Розмір кредиторської заборгованності на кінець року | 7393 | 2636 | -4757 |

| 6 | Обсяг фінансових ресурсів у тому числі: | |||

| 7 | 1. Власний капітал | 10821 | 18375 | 7554 |

| 8 | 2. Позичений капітал | 22312 | 19672 | -2640 |

| 9 | 3. Залучений капітал | 12565 | 17997 | 5432 |

| 10 | Коефіцієнт покриття власними коштами своїх забовязень | 1,31 | 4,81 | 3,5 |

| 11 | Коефіцієнт забезпечення власними коштами | 0 | ||

| 12 | Коефіцієнт абсолютної ліквідності | - | 0,0011 | - |

| 13 | Коефіцієнт автономії | 0,6 | 0,66 | 0,06 |

| 14 | Коефіцієнт фінансової стабільності | 1,5 | 1,91 | 0,41 |

| 15 | Коефіцієнт лівереджу | 0,67 | 0,52 | -0,15 |

Аналізуючи показники, розраховані в таблиці 1.2.2. можна зробити наступні висновки: по-перше, вартість майна у 2005 році порівняно з 2004 роком зросла на 2250 ти. грн. або на 12%, що свідчить про розширення господарської діяльності підприємства. Щодо динаміки обсягу отриманних коштів, то вона знизилася у 2005 році на 1902 тис. грн. Це свідчить про зниження тенденції інвестиційної привабливості підприємства. Дебіторська заборгованість характеризує вартість вилучених на певний період з господарської діяльності оборотних засобів, так у 2005 році порівняно з 2004 роком цей показник зменшився на 71 тис. грн. або на 1,6%, що є добре для підприємства. Що стосується кредиторської заборгованості, то вона в 2005 році порівняно з 2004 роком зменшилася на 4757 тис.грн. або на 64,3% і становить відповідно 7393 та 2636 тис. грн. Взагалі, кредиторська заборгованість визначає вартість тимчасово залученого майна інших підприємств та фізичних осіб у господарський оборот підприємства в результаті несплати відповідних платежів, таким чином зменшення кредиторської заборгованості є досить позитивним явищем.

Коефіцієнт фінансової стабільності характеризує співвідношення власного та залученого капіталу, у 2005 році порівняно з 2004 роком даний показник збільшився на 0,41 є значно більшим від нормативного значення, що є дуже добре для підприємства. Коефіцієнт співвідношення залученого і власного капіталу (коефіцієнт лівереджу) є оберненим до попереднього коефіцієнта і характеризує скільки позичених коштів залучило підприємство на 1 грн. вкладених в активи власних коштів, і ми бачимо , що даний показник зменшився у 2005 році порівняно з 2004 роком на 0,15 або на 22,4%, і це зменшення є позитивним явищем.

Така ситуація свідчить, що підприємство є фінансово незалежним від зовнішніх джерел фінансування, а у 2005 році ця незалежність стає більш стабільнішою.

Коефіцієнт покриття характеризує достатність оборотних засобів підприємства для погашення своїх боргів та показує, скільки грошових одиниць оборотних засобів припадає на кожну грошову одиницю короткострокових зобов’язань і, з наших розрахунків видно, що даний показник у 2005 році порівняно з 2004 роком зріс на 3,5 або на 267,2%, що є значно більшим за нормативне значення і є позитивною тенденцією для підприємства.

Коефіцієнт абсолютної ліквідності характеризує негайну готовність підприємства ліквідувати короткострокову заборгованість та здатність своїми наявними виробничими запасами, що є на балансі продовжувати свою господарську діяльність, і, ми, бачимо дуже негативну тенденцію даного показника, хоча в 2005 році цей показник трішечки зріс, це все одно є дуже погано, бо даний коефіцієнт лежить дуже далеко від нормативного значення. Аналізуючи показники ліквідності взагалі, можна зробити висновок, що підприємство спроможне погасити свої короткострокові зобов’язання оборотними засобами, так як майже всі показники за досліджуваний період збільшуються, їх значення більше за нормативне, що є позитивним моментом в діяльності КП “Городницький фарфоровий завод”.

1.3. Огляд літературних джерел по темі дослідження

Питанню дослідження особливостей механізму оподаткування на сьогодення присвячено чимало наукових досліджень та праць. В даному огляді ми розглянемо основні джерела, які використовувались нами в процесі підготовки курсової роботи. Огляд представлено у табличній формі (табл. 1.3.1)

Таблиця 1.3.1

Огляд літературних джерел

| Джерело | Про що йдеться |

Азаров М.Я., Бондаренко Г.І., Мельник П.В., Лєкарь С.І., Зайцев В.І., Макаров Д.В., Тарангул Л.Л. Про податки і збори населенню України. Посібник. Ірпінь: Академія ДПС України, 2000, 182 с. |

У посібнику розкриваються особливості оподаткування громадян. Дається роз'яснення щодо оподаткування їх доходів, сплати прибуткового податку, а також справляння державного мита та інших платежів. Матеріали, викладені у даному виданні, допоможуть розібратися в податковому законодавстві, а підприємствам, організаціям, установам і контролюючим органам - правильно застосувати його на практиці. Посібник містить значний табличний матеріал. |

| Василик О.Д., Павлюк К.В. Державні фінанси України. Підручник. Київ: ЦУЛ, 2003, 608 с. | Розглянуто теоретичні основи державних фінансів, їхню сутність, економічну природу і призначення в економіці держави. Досліджено зміст державного та місцевих бюджетів, обґрунтовано систему доходів і видатків бюджетів. Значну увагу приділено теоретичним і практичним аспектам побудови податкової системи держави. Розкрито чинний порядок оподаткування, нарахування і сплати окремих видів податків. |

| Гега П.Т., Доля Л.М. Основи податкового права. Навчальний посібник. Київ: Товариство "Знання", КОО , 2001, 215 с. | У навчальному посібнику висвітлюються основні положення теорія податкового права, розглядаються основні податки, що сплачуються! сьогодні в Україні. Дається характеристика най важливішим елементам податкового права, податковим правовідносинам. Велика увага і приділяється проблемам відповідальності за порушення податкового законодавства. Розкривається правовий статус органів державної податкової служби. |

| Мельник В.М., Грицаєнко І.А., Іванишина О.С. Оподаткування підприємницької діяльності. Навчальний посібник. Київ: Кондор, 2003, 160 с. | У посібнику розкриваються питання історії становлення податків, їх вплив на обсяги та ефективність виробництва, характеризується механізм оподаткування підприємницької діяльності в Україні. Порівнюються вітчизняні податки та зарубіжні системи оподаткування стосовно підприємницької діяльності. |

| Михасюк І., Мельник А., Крупка М., Залога З. Державне регулювання економіки. Підручник. Київ: Атіка, Ельга-Н, 2000, 529 с. | Підручник з державного регулювання економіки підготовлено відповідно до програми Міністерства освіти України. У ньому розкрито зміст (сутність), форми та механізм державного регулювання економіки, організацію і методологію прогнозування, макроекономічного планування, особливості державного регулювання окремих сфер економічної діяльності, регіональної економіки, оподаткування. |

| Чернелевський Л.М., Редзюк Т.Ю. Податковий облік і контроль. Навчальний посібник. Київ: Пектораль, 2006, 316 с. | В навчальному посібнику викладено основні положення Національної податкової системи, відображено організацію фінансового та податкового обліку податків і зборів, сформовано методичні підходи до контролю за правильністю нарахування і стягнення податків і зборів. |

Розділ 2. Прямі податки їх суть, види та характеристика

2.1. Податкова система та принципи її побудови

Сучасні податкові системи сформувалися на досить високому рівні розвитку суспільства під впливом розвитку правових, демократичних основ державного устрою, становлення цивілізованих відносин між державою та економічними суб'єктами, які передбачають підпорядкування останніх встановленим законам і нормам поведінки, з одного боку, та відповідальність держави перед економічними суб'єктами з іншого.

Формування сучасних податкових систем здійснюється відповідно до наукових принципів оподаткування. Основні принципи оптимального оподаткування розроблено А. Смітом у праці "Дослідження про природу і причини багатства народів". У XX ст. вони уточнювались, розвивались, обґрунтовувались такими відомими сучасними економістами, як Р. Мардсен, А. Масгрейв, Дж. Стігліц та ін. Можна сформулювати такі наукові політекономічні принципи оптимального оподаткування.

1. Принцип платоспроможності, відповідно до якого кожний індивід має вносити на користь держави частину своїх доходів, що відповідає його здатності платити. Цей принцип висуває на перший план ідею справедливого розподілу податкового тягаря, що має здійснюватися згідно з критеріями горизонтальної і вертикальної справедливості. Якщо горизонтальна справедливість передбачає утримання рівновеликих податків з індивідів, які мають однакову платоспроможність, то вертикальна справедливість — утримання різних податків з індивідів, що відрізняються платоспроможністю. Цей принцип є найважливішим правилом регулювання діяльності уряду, оскільки він протидіє дискримінації в оподаткуванні.

2. Принцип еквівалентності передбачає існування відповідності між податковими платежами окремих громадян до бюджету держави і державними послугами, що фінансуються за рахунок цих платежів. Даний принцип вимагає забезпечення раціонального розподілу і використання бюджетних коштів, узгодженості податкової і бюджетної політики уряду.

3. Принцип адміністративної простоти, згідно з яким система і процедура сплати податків мають бути простими, зрозумілими і зручними для платників і економічними для установ, що збирають податки. Це означає, що оподаткування повинно здійснюватись з мінімальними адміністративними витратами.

Адміністративні витрати оподаткування поділяють на прямі (на утримання податкової служби; вони є тим більшими, чим більше число суб'єктів оподаткування) та непрямі (на ведення записів доходів, заповнення податкових декларацій, консультації податкових адвокатів тощо; крім кількості суб'єктів оподаткування вони залежать також від складності податкової системи та розміру податкових ставок, які заохочують до пошуку офіційних шляхів індивідуального зниження їх, що зумовлює зростання витрат, наприклад, на консультації з адвокатами).

4. Принцип гнучкості вимагає, щоб податкова система була гнучкою, легко адаптувалася до змін економічних і суспільно-політичних умов.

5. Принцип фіскальної достатності передбачає, що податкова система має забезпечувати акумуляцію в державному бюджеті коштів, достатніх для фінансування суспільно необхідних функцій держави.

6. Принцип ефективності, згідно з яким оподаткування не повинне перешкоджати ефективному розподілу ресурсів і впливати на економічні рішення споживачів чи суб'єктів господарювання.

Основними принципами, що беруться до уваги при побудові моделей оптимальної податкової системи, є принципи ефективності та справедливості (платоспроможності). При цьому оптимальною вважається така податкова система, яка дає змогу фінансувати потреби держави з мінімальними втратами народногосподарської ефективності, тобто за мінімального рівня надлишкового податкового тягаря.

Відповідно до теорії оптимального оподаткування, сплачуючи податки, індивіди втрачають частину індивідуального доходу, яка, однак, згідно з принципом еквівалентності компенсується зустрічними послугами держави. Дійсною втратою добробуту (надлишковим податковим тягарем) є зміна структури споживання індивідів, викликана зменшенням споживання оподатковуваних благ внаслідок підвищення цін на них. Під впливом змін у споживанні і, відповідно, в попиті виробники змушені коригувати виробництво оподатковуваних благ так, що воно падає нижче оптимального рівня. Внаслідок падіння виробництва і споживання оподатковуваних благ нижче оптимального рівня суспільство втрачає частину чистого доходу. Ці втрати й становлять надлишковий податковий тягар.

Таким чином, якби держава, формуючи податкову систему, керувалася лише принципом ефективності, отже ставила єдину мету мінімізації надлишкового податкового тягаря, вона мала б запровадити податки з найбільш широкою базою оподаткування і єдиною ставкою, тобто єдиний пропорційний прибутковий податок або еквівалентний йому єдиний податок на додану вартість. Щодо специфічних акцизів, то вони не є обов'язковим елементом ефективної податкової структури. Проте, якщо вже держава використовує ці податки, то їх ставки відповідно до критерію ефективності мають визначатися за правилом оберненої еластичності.

Однак вибір оптимальної податкової структури відповідно до теорії оподаткування в умовах економіки добробуту має здійснюватися з урахуванням не лише принципу ефективності, а й принципу справедливості. Останній вимагає запровадження прогресивного прибуткового оподаткування. Ступінь же його прогресивності залежить від прийнятного для даного суспільства співвідношення ефективності та рівності. Отже, оптимальне прибуткове оподаткування вимагає зіставлення отриманої і втраченої вигоди відповідно до обох критеріїв. Аналогічний висновок можна зробити і відносно визначення величини податкових ставок специфічних акцизів. Саме від ставлення суспільства до проблеми рівності залежить його рішення оподатковувати ціново еластичні товари, наприклад ювелірні вироби, за вищою чи нижчою ставкою, ніж ціново нееластичні, такі як продукти харчування.

В остаточному підсумку ставлення того чи іншого суспільства до вибору між ефективністю і рівністю й визначає вибір ним певної системи оподаткування.

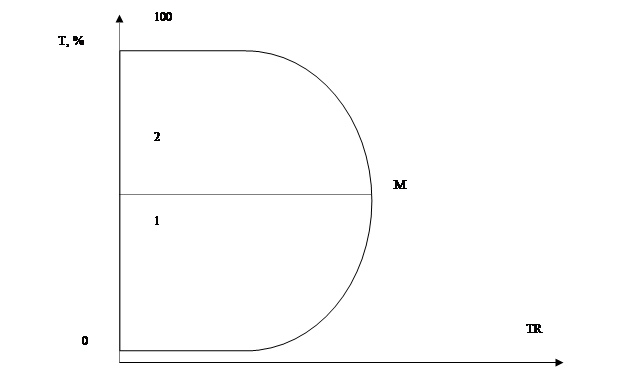

Важливе місце в теорії оптимального оподаткування належить дослідженню впливу загального рівня податків на економічний розвиток. Американський економіст А. Лаффер обґрунтував пряму залежність між прогресивністю оподаткування, національним виробництвом і доходами бюджету та відобразив цю залежність у так званій кривій Лаффера (рис. 1).

Рис. 2.1 Крива Лаффера

Т – ставка податку; TR – податкові надходження, M = maxTR;

1, 2 – відповідно нормальна і заборонена зони шкали

Згідно з теорією Лаффера підвищення податків до певного рівня сприяє зростанню доходів бюджету, оскільки воно не підриває стимулів до економічної діяльності та інвестиційної активності. За цією межею розпочинається так звана заборонена зона шкали оподаткування. Податкові ставки, що належать до цієї зони, не стимулюють підприємців до збільшення нагромаджень, інвестицій і обсягів виробництва. Отже, звужується податкова база і зменшуються податкові надходження до державного бюджету.

Вплив зниження податків на економічні процеси Лаффер вбачав: а) у зростанні податкової бази внаслідок збільшення пропозиції праці і капіталу, що створює умови для збільшення обсягу виробництва; б) у переміщенні праці та капіталу, що вже використовуються ринком, з низькооподатковуваних у порівняно високооподатковунані сфери, що поліпшить розподіл капіталу за сферами економіки і сприятиме підвищенню Її ефективності; в) у зменшенні випадків ухилення від податків.

Важливо встановити межу податкового рівня, перевищення якого мало б негативні наслідки для економіки та державного бюджету. Економісти вважають, що точно визначити ЇЇ досить важко, але можна виділити явища, які свідчать про досягнення критичної точки оподаткування:

1. падіння або непропорційно повільне зростання надходжень до державного бюджету при підвищенні податкових ставок;

2. зниження темпів економічного зростання і особливо погіршення становища з інвестиціями, реальними доходами населення;

3. зростання тіньового сектору економіки, масове ухилення від податків.

За формою оподаткування податки поділяються на прямі і непрямі.

Прямі – це податки, які держава стягує безпосередньо з доходів або майна платника податку. До них належить: податок на прибуток підприємств і організацій, прибутковий податок з доходів громадян, податок на промисел

Непрямі – це податки, які встановлюються на окремі товари, роботи, послуги і включаються до їх ціни. Кінцевими платниками непрямих податків є споживачі товарів, робіт і послуг, а самі податки включаються у вигляді надбавки до ціни на ці товари, роботи й послуги. Непрямі податки ще називають податками на споживання. До них належать: податок на додану вартість (ПДВ), акцизний збір, мито тощо.

2.2 Прямі податки: сутність та види

Прямими є податки, які встановлюються безпосередньо на доходи і майно платників і сплачуються ними з власних надходжень грошових коштів.

Види прямих податків, їх платники, розмір та порядок стягнення встановлюються в законодавчому порядку.

Нині в Україні встановлені такі види прямих податків:

· на прибуток підприємств;

· на доходи фізичних осіб;

· плата (податок) на землю;

· з власників транспортних засобів та інших самохідних машин і механізмів;

· плата за воду;

· фіксований податок та ін.

Розглянемо деякі з них докладніше.

Податок на прибуток. Балансовий прибуток підприємства-це загальна сума його прибутку від усіх видів діяльності за звітний період, отримана як на території України, її континентальному шельфі, у виключній (морській) економічній зоні, так і за її межами, яка відображена в його балансі і включає прибуток від реалізації продукції(робіт, послуг) , в тому числі продукції допоміжних і обслуговуючих виробництв, що не мають окремого балансу, основних фондів, не матеріальних активів, цінних паперів, валютних цінностей, інших видів фінансових ресурсів та матеріальних цінностей, а також прибуток від орендних операцій, а також від позареалізаційних операцій.

Платники податків:

· Суб’єкти підприємницької діяльності, бюджетні організації в частині здійснення госпрозрахункової діяльності, банки(крім Національного банку України і його установ, за винятком госпрозрахункових закладів), які є юридичними особами згідно з законодавством України, міжнародні організації, що не мають імунітету та дипломатичних привілеїв і здійснюють підприємницьку діяльність в Україні.

· Національний банк України і його установи(за винятком госпрозрахункових) сплачують до державного бюджету суму перевищення валових доходів над видатками згідно з кошторисом витрат, затвердженим Верховною Радою України. У структурі податкових систем більшості розвинених країн світу важливе місце належить особистому прибутковому податку.

Надходження від корпоративного прибуткового податку складають незначну частку в дохідній частині бюджетів більшості розвинених країн, проте, цей вид податків грає важливу регулюючу роль.

Структурні зміни, що відбулися і відбуваються в податкових системах більшості цивілізованих країн, стосуються в основному перерозподіли ролі таких прямих податків, як прибутковий податок із громадян і податок із прибутку підприємств (корпорацій). Причому їхня роль залежить, головним чином, від рівня економічного розвитку країни.

Розподіл надходжень прибуткових податків між фізичними і юридичними особами в країнах із різноманітними економічними системами неоднаково.

На Заході податок із прибутку корпорацій (акціонерних товариств) має високий рівень розвитку. З розвитком акціонерної форми власності прибуток став важливим об'єктом оподатковування, а тому вимагав особливих форм обкладення. При цьому в даний час враховується її подальший розподіл на дивіденди і прибуток, що спрямовується на розвиток корпорації або в резервні фонди. При приватній формі власності як до власника, так і до найманих робітників і службовців застосовується індивідуальний прибутковий податок (відповідно об'єктом оподатковування виступає прибуток власника або заробітна плата робітників і службовців).

Чинний у даний час в Україні податок на прибуток підприємств має значну зовнішню подібність до податку на прибуток корпорацій зарубіжних країн. І дійсно, фактично всі діючі підприємства тепер по організації несуть у собі в більшій мірі ознаки колективної форми власності, тобто їхній прибуток має явні ознаки колективного прибутку. Проте на відміну від Європейських держав прибуток підприємств, заснованих на приватному капіталі, оподатковується податком із прибутку також, як і акціонерних товариств. В Україні відношення власності ще не прийняло такого рівня розвитку, щоб можна було чітко визначити об'єкт оподатковування, виходячи з застосовуваного підходу в країнах із розвиненою ринковою економікою.

У основному заходи, проведені як нашою країною, так і більшістю цивілізованих країн, спрямовані на реформування податкової системи і зосередження саме на прибутковому оподатковуванні, тому що воно виконує роль найважливішого фіскального і регулюючого інституту держави.

У країнах із розвиненою ринковою економікою основним прямим засобом централізації ВНП у бюджет є особистий прибутковий податок. Але одним із головних регуляторів виробничо-господарських процесів является податок на прибуток корпораций. При цьому існує стійка тенденція до зменшення питомої ваги даного податку в загальній сумі податкових надходжень.

Але в багатьох постсоціалістичних країнах Східної Європи і країнах СНД частка податку з прибутку підприємств у дохідній частині бюджету перевищує частку прибуткового податку з громадян.

Аналогічна ситуація спостерігається й в Україні. У порівнянні з прибутковим податком із громадян податок із прибутку підприємств має в прибутках бюджету України більша питома вага. Крім того, варто звернути увагу, що частка податку з прибутку і бюджетних надходжень має тенденцію до збільшення, а частка прибуткового податку з громадян, навпаки,- до зменшення

Прибутковий податок з громадян. Платниками прибуткового податку є громадяни України, іноземні громадяни і особи без громадянства як ті, які мають, так і ті, які не мають постійного місця проживання в Україні.

Об’єктом оподаткування у громадян, котрі мають постійне місце проживання в Україні, є сукупний оподатковуваний дохід за календарний рік, одержаний ними з різних джерел як на території України, так і за її межами.

У громадян, котрі не мають постійного місця проживання в Україні, об’єктом оподаткування є доходи, одержувані з джерел в Україні.

Податок на промисел . Платниками податку на промисел є громадяни України, іноземні громадяни та особи без громадянства, якщо вони не зареєстровані як суб’єкти підприємництва і здійснюють несистематичний, не більше чотирьох разів протягом календарного року, продаж виробленої, переробленої та купленої продукції, речей, товарів.

Плата за спеціальне використання надр при видобуванні корисних копалин. Платниками є суб’єкти підприємницької діяльності незалежно від форм вартості, включаючи підприємства, які здійснюють видобуток корисних копалин.Плата введена з метою забезпечення раціонального, комплексного використання надр для задоволення потреб у мінеральній сіровині, охорони надр, гарантування при користуванні надрами безпеки людей, майна та навколишнього природного середовища.

Плата за спеціальне використання лісових ресурсів . Ліси України є її національним багатством і за своїм призначенням та місцезнаходженням виконують переважно екологічні, естетичні, виховні та інщі функції, мають обмежене експлуатаційне значення і підлягають державному обліку і охороні. Усі ліси України є власністю держави. Від імені держави лісами розпоряджається Верховна Рада України. Верховна Рада України делегує свої повноваження щодо розпорядження лісами відповідним Радам народних депутатів. Ради народних депутатів у межах своєї компетенції надають земельні ділянки лісового фонду у постійне користування. З метою раціонального і бережливого користування лісовими ресурсами Лісовим кодексом України введена плата за спеціальне використання лісових ресурсів. До лісових ресурсів належать:деревина технічна і лікарська сировина, кормові, харчові та інші продукти лісу, що використовуються для задоволення потреб населення і виробництва.

Плата за спеціальне використання прісних водних ресурсів. Плату за спеціальне використання прісних водних ресурсів вносять усі суб’єкти підприємницької діяльності-водокористувачі незалежно від форм власності, в тому числі підприємства гідроенергетики та водного транспорту.

Плата за землю . Використання землі в Україні є платним.Плата за землю утримується у вигляді земельного податку або орендної плати, що визначається залежно від якості та місцеположення земельної ділянки, виходячи з кадастрової оцінки земель.

Податок з власників транспортних засобів та інших самохідних машин і механізмів . Податок з власників транспортних засобів та інших самохідних машин і механізмів є одним із джерел фінансування будівництва, реконструкції, ремонту та утримання автомобільних шляхів загального користування.

Податок на спадщину . Верховна Рада ввела мораторій на підвищення цін і тарифів на житлово-комунальні послуги, спожиті в побуті газ і електроенергію та послуги громадського транспорту.

У законі йдеться, що мораторій вводиться на період до встановлення розміру мінімальної зарплати і пенсії на рівні прожиткового мінімуму та до погашення заборгованості з виплати зарплат і стипендій.

За всі ці послуги населення буде платити за тарифами, установленими станом на 1 січня 2006 року. У той же час Верховна Рада надала право споживачам телекомунікаційних послуг безкоштовно одержувати від оператора або провайдера рахунки за надані послуги. Раніше детальну інформацію (точну дату дзвінка, місця, кількість виговорених хвилин і плату за ці хвилини) можна було одержати тільки за додаткову плату. Також Верховна Рада прийняла у новій редакції закон, що зменшує оподаткування об'єктів спадщини.

Законом змінюються ставки податку з доходів фізичних осіб по операціях із продажу об'єктів рухомого і нерухомого майна, а також встановлюються пільги з оподаткування об'єктів спадщини. Зокрема, законом встановлюється нульова ставка податку з доходу, отриманого членом родини спадкоємця першого ступеня споріднення.

Крім того, зменшується з 15% до 5% ставка податку з доходу, отриманого спадкоємцями, що не є членами родини спадкоємця першого ступеня споріднення, а також з 30% до 15% зменшується ставка податку при одержанні податку від спадкодавця-нерезидента.

Майновий податок . Згідно із статтею 67 Конституції України, кожен громадянин України зобов’язаний сплачувати податки і збори в порядку і розмірах, встановлених чинним законодавством, для чого щорічно подавати до податкового органу за місцем проживання декларацію про свій майновий стан та отримані доходи за минулий рік.

Законодавчим актом, що регулює порядок оподаткування доходів громадян та подання ними декларації, є Декрет Кабінету Міністрів України від 26 грудня 1992 року № 13-92 “Про прибутковий податок з громадян”, з відповідними змінами і доповненнями, яким встановлено, що об’єктом оподаткування у громадян, які мають постійне місце проживання в Україні, є сукупний оподатковуваний доход за календарний рік, що складається з місячних сукупних оподатковуваних доходів, одержаних з різних джерел, як на території України, так і за її межами. Ставка податку – 13%.

Вважається, що громадянин має постійне місце проживання в Україні, якщо він проживав на території України в календарному році не менше 183 днів.

Статтею 12 вищезгаданого Декрету встановлено, що після закінчення календарного року така категорія громадян, крім тих, які одержували доходи лише за місцем основної роботи в Україні, зобов’язані до 1 березня наступного року подати до податкового органу за місцем проживання в Україні декларацію про суму сукупного доходу, одержаного як за основним, так і не основним місцем роботи.

Серед різного роду прямих податків (прибуткового, майнового, земельного, на спадщину і дарування, на грошовий капітал, промислового) по своєму фіскальному значенню переважають прибуткові податки, тобто податки, що охоплюють оподатковування прибутку (доходу) підприємств і організацій і оподатковування особистих прибутків громадян.

Прямі податки встановлюються безпосередньо щодо платників і сплачуються за рахунок їхніх доходів, а сума податку безпосередньо залежить від розмірів об'єкта оподаткування. Податки на доходи стягуються з доходів фізичних та юридичних осіб. Безпосередніми об'єктами оподаткування є заробітна плата та інші доходи громадян, прибуток або валовий дохід підприємств. Податки на споживання сплачуються не при отриманні доходів, а при їх використанні. Вони справляються у формі непрямих податків. Податки на майно встановлюються щодо рухомого чи нерухомого майна.

Залежно від рівня державних структур, які встановлюють податки, вони поділяються на загальнодержавні та місцеві.

Загальнодержавні податки установлюють вищі органи влади, їх стягнення є обов'язковим на всій території країни незалежно від того, до якого бюджету (центрального чи місцевого) вони зараховуються. Місцеві податки установлюються місцевими радами народних депутатів, їхня особливість полягає в тому, що на відміну від інших податків, чинним законодавством визначаються тільки види місцевих податків і зборів, їх граничні розміри, платників та порядок обчислення. Конкретні ж види податків для кожної місцевості, їхні ставки, порядок сплати встановлюють і визначають органи місцевого самоврядування відповідно до переліку і в межах установлених граничних розмірів.

Податки повинні бути основним інструментом держави для:

· регулювання економіки;

· стимулювання науково-технічного прогресу;

· формування доходів бюджету;

· обмеження росту цін та інфляції, тощо.

У сучасному підприємницькому механізмі основним призначенням податків повинен стати захист майнових прав та інтересів платників податків - юридичних і фізичних осіб, а також стимулювання та підвищення ефективності виробництва.

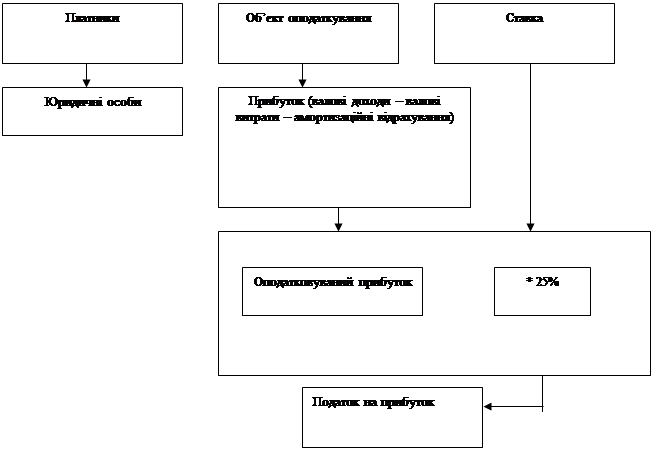

2.3 Податок на прибуток порядок та порядок його розрахунку

Податок на прибуток підприємств - це прямий податок, сплачуваний підприємствами з прибутку, одержаного від реалізації продукції (робіт, послуг), основних фондів, нематеріальних активів, цінних паперів, валютних цінностей, інших видів фінансових ресурсів та матеріальних цінностей, а також із прибутку від орендних операцій, та від позареалізаційних операцій. Механізм оподаткування підприємств наведений на рис 2.1.

Рис 2.1. Механізм оподаткування підприємств

Платниками податку на прибуток є резиденти та неризеденти країни, до резидентів відносять суб'єкти підприємницької (господарської) діяльності, бюджетні, громадські та інші підприємства, установи та організації, що здійснюють діяльність, направлену на отримання прибутку як на території України, так і за її межами. До нерезидентів, окремо належать:

· фізичні чи юридичні особи, створені у будь-якій організаційно-правовій формі, які отримують доходи із джерелом їх, походження з України;

· філії, відділення та інші відокремлені підрозділи платників податку з числа резидентів, Ідо не мають статусу юридичної особи, розташовані на території іншої, ніж такий платник податку, територіальної громади. Платник податку, що має такі філії, може прийняти рішення щодо сплати консолідованого податку та сплачувати податок до бюджетів територіальних громад за місцезнаходженням філій, а також до бюджету територіальної громади за своїм місцезнаходженням. При цьому податок зменшується на суму, сплачену до бюджетів територіальних громад за місцезнаходженням філії;

· постійні представництва нерезидентів, які отримують доходи з джерел їх походження в Україні або виконують агентські (представницькі) функції для таких нерезидентів або їх засновників;

· Національний банк України та його установи.

Об'єктом оподаткування є прибуток, що визначається шляхом зменшення суми скоригованого валового доходу звітного періоду на:

· суму валових витрат платника податку;

· суму амортизаційних відрахувань;

При оподаткуванні прибутку підприємств згідно діючого законодавства України (Закон України від 22.05.97 р. № 283/97-ВР "Про оподаткування прибутку підприємств" станом на 01.07.2002 р. з змінами і доповненнями) Розрізняють валовий дохід та валові витрати. Взагалі, валовий дохід – загальна сума доходу платника податку від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду у грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі, виключній (морській) економічній зоні, так і за їх межами.

Валовий дохід включає наступні види доходів:

1. Загальні доходи від продажу товарів (робіт, послуг), у тому числі допоміжних та обслуговуючих виробництв, що не мають статусу юридичної особи, а також доходи від продажу цінних паперів (крім операцій з їх первинного випуску (розміщення) та операцій з їх кінцевого погашення (ліквідації).

2. Доходи від здійснення банківських, страхових та інших операцій з надання фінансових послуг, торгівлі валютними цінностями, цінними паперами, борговими зобов'язаннями та вимогами.

3. Доходи: від товарообмінних (бартерних) операцій; від страхової діяльності; від операцій з розрахунками в іноземній валюті; від операцій з пов'язаними особами; від продажу (обміну, інших видів відчуження) основних фондів або нематеріальних активів, що підлягають амортизації; від операцій з торгівлі цінними паперами та деривативами: інші доходи по операціям особливого виду - спільній діяльності без створення юридичної особи, виплаті дивідендів, операціям з борговими вимогами та зобов'язаннями, виконаних довгострокових договірних зобов'язань.

4. Доходи від спільної діяльності та у вигляді дивідендів, отриманих від нерезидентів, процентів, роялті, володіння борговими вимогами, а також доходів від здійснення операцій лізингу (оренди).

5. Доходи, не враховані в обчисленні валового доходу періодів, що передують звітному та виявлені у звітному періоді.

6. Доходи з інших джерел та від позареалізаційних операцій, у тому числі у вигляді:

· сум безповоротної фінансової допомоги, отриманої платником податку у звітному періоді, вартості товарів (робіт, послуг), безоплатно наданих платнику податку у звітному періоді, за винятком випадків, коли така безповоротна фінансова допомога та безоплатні товари (роботи, послуги) отримуються неприбутковими організаціями, або такі операції здійснюються між платником податку та його відокремленими підрозділами, що не мають статусу юридичної особи;

· сум невикористаної частини коштів, що повертаються зі страхових резервів;

· сум заборгованості, що підлягає включенню до валових доходів по відшкодуванню сум безнадійної заборгованості за рахунок страхового резерву платника податку, та інші;

· сум коштів страхового резерву, використаних не за призначенням;

· вартості матеріальних цінностей, переданих платнику податку згідно з договорами схову та використаних ним у власному виробничому чи господарському обороті;

· сум штрафів та/або неустойки чи пені, одержаних за рішенням сторін договору або за рішенням відповідних державних органів, суду, господарського чи третейського суду;

· сум державного мита, попередньо сплачено позивачем, що повертається на його користь за рішенням суду (господарського суду).

В Україні оподаткування валового доходу підприємств було зумовлене особливостями її економічного розвитку в сучасних умовах. Світовий досвід показує, що при встановленні більш чітких відносин власності об'єктом оподаткування стає прибуток.

До складу валових витрат включаються:

1. Суми будь-яких витрат, сплачених (нарахованих) протягом звітного періоду зв'язку з підготовкою, організацією, веденням виробництва, продажем продукції (робіт, послуг) і охороною праці, з урахуванням обмежень прямо передбачених статтями ЗУ "Про оподаткування прибутку підприємств";

2. Суми коштів або вартість майна, добровільно перераховані (передані) до Державного бюджету України або бюджетів територіальних громад, до неприбуткових організацій, але не більше ніж чотири відсотки оподаткованого прибутку попереднього звітного періоду, за винятком відрахувань на додаткове пенсійне забезпечення;

3. Суми коштів, перерахованих підприємствами всеукраїнських об'єднань осіб, які постраждали внаслідок Чорнобильської катастрофи, на яких працює за основним місцем роботи не менше 75 відсотків таких осіб, цим об'єднанням для проведення їх благодійної діяльності, але не більше 10 відсотків оподаткованого прибутку попереднього звітного періоду;

4. Суми коштів, внесені до страхових резервів у порядку відшкодування сум безнадійної заборгованості за рахунок страхового резерву платника податку та покриття безнадійної заборгованості банками та небанківськими фінансовими установами;

5. Суми внесених (нарахованих) податків, зборів (обов'язкових платежів), установлених Законом України "Про систему оподаткування", за винятком податку на прибуток підприємств, податку на нерухомість, а також із врахуванням особливостей оподаткування дивідендів, доходів грального бізнесу та доходів нерезидентів; сплату податку на додану вартість, включеного до ціни товарів (робіт, послуг), що придбаваються платником податку для виробничого або невиробничого використання, сплату податків на доходи фізичних осіб, які відраховуються за рахунок сум виплат таких доходів згідно із законом України "Про оподаткування доходів фізичних осіб";

Для платників податку на прибуток підприємств, які не зареєстровані як платники податку на додану вартість, до складу валових витрат виробництва (обігу) входять суми податків на додану вартість, сплачених у складі ціни придбання товарів (робіт, послуг), вартість яких належать до валових витрат такого платника податку;

У разі якщо платник податку на прибуток, зареєстрований як платник податку на додану вартість, одночасно здійснює операції з продажу товарів (робіт, послуг), що оподатковуються податком на додану вартість та звільнені від оподаткування, або не є об'єктом оподаткування таким податком, податок на додану вартість, сплачений у складі витрат на придбання товарів (робіт, послуг), які відносяться до складу валових витрат, та основних фондів і нематеріальних активів, що підлягають амортизації, включається відповідно до валових витрат або балансова вартість відповідної групи основних фондів збільшується на суму, що не включена до складу податкового кредиту такого платника податку згідно із Законом України "Про податок на додану вартість".

Для платників податку, основною діяльністю яких є виробництво сільськогосподарської продукції, до складу валових витрат включається плата за землю, що не використовується в сільськогосподарському виробничому обороті.

Крім того, до валових витрат включаються:

1. Суми витрат, не віднесені до складу валових витрат минулих звітних податкових періодів у зв'язку з втратою, знищенням або зіпсуттям документів, установлених правилами податкового обліку, та підтверджених такими документами у звітному податковому періоді;

2. Суми витрат, не враховані у минулих податкових періодах у зв'язку з допущенням помилок та виявлених у звітному податковому періоді у розрахунку податкового зобов'язання;

3. Суми витрат, пов'язаних з поліпшенням основних, у сумі, що не перевищує п'яти відсотків сукупної балансової вартості груп основних фондів на початок звітного року. Витрати, що перевищують зазначену суму, відносяться на збільшення балансової вартості груп 2 і 3 (балансової вартості окремого об'єкта основних фондів групи 1), та підлягають амортизації за нормами передбаченими для відповідних основних фондів.

4. Суми витрат, пов'язаних з підтвердженням відповідності продукції, систем якості, систем управління якістю, систем управління довкіллям, персоналу встановленим вимогам відповідно до Закону України "Про підтвердження відповідності".

Не включаються до складу валових витрат витрати на: потреби, не пов'язані з веденням основної діяльності, а саме:

1. Організацію та проведення прийомів, презентацій, свят, розваг та відпочинку,придбання та розповсюдження подарунків (крім благодійних внесків та пожертвувань неприбутковим організаціям та витрат, пов'язаних з проведенням рекламної діяльності: передпродажних та рекламних заходів стосовно товарів (робіт, послуг), що продаються (надаються) такими платниками податку;

2. Фінансування особистих потреб фізичних осіб за винятком виплат, передбачених пунктами 5.6 "Особливості визначення складу витрат на оплату праці" і 5.7 "Особливості віднесення до складу витрат сум внесків на соціальні заходи", та в інших випадках, передбачених нормами Закону "Про оподаткування прибутку підприємств".

3. Сплата вартості торгових патентів, яка враховується у зменшення податкових зобов'язань платника податку в порядку, передбаченому п.2.1.18.3 та сплата неустойки, штрафів чи пені за рішенням сторін договору або за рішенням відповідних державних органів, суду, господарського або третейського суду.

4. Утримання органів управління об'єднань платників податку, включаючи утримання холдінгових компаній, які є окремими юридичними особами.

5. Виплату емісійного доходу на користь емітента корпоративних прав.

6. Виплату дивідендів.

7. Виплату винагород або інших видів заохочень пов'язаним з таким платником податку фізичним чи юридичним особам у разі, якщо немає документальних доказів, що таку виплату або заохочення було проведено як компенсацію за фактично надану послугу (відпрацьований час). За наявності зазначених документальних доказів віднесенню до складу валових витрат підлягають фактичні суми виплат (заохочень), але не більші ніж суми, розраховані за звичайними цінами.

8. Не підлягають віднесенню до складу валових витрат суми збитків платника податку, понесених у зв'язку з продажем товарів (робіт, послуг) або їх обміном за цінами, що нижчі за звичайні, пов'язаним з таким платником податку особам. І у разі коли сума виплат (заохочень) або її частина пов'язаним фізичним особам не визнаються валовими витратами, така сума (або її частина) є базою для нарахування внесків на соціальні заходи, передбачені в розділі 2.1.8 «Особливості віднесення до складу витрат сум внесків на соціальні заходи»Закону про оподаткування.

Не належать до складу валових витрат будь-які витрати, не підтверджені відповідними розрахунковими, платіжними та іншими документами, обов'язковість ведення і зберігання яких передбачена правилами ведення податкового обліку.

У разі втрати, знищення або зіпсуття зазначених документів платник податку має право письмово заявити про це податковому органу та здійснити заходи, необхідні для поновлення таких документів. Письмова заява має бути надіслана до/або разом з поданням розрахунку податкових зобов'язань звітного періоду. Якщо платник податку не подасть у такий строк письмову заяву та не поновить зазначених документів до закінчення податкового періоду, що настає за звітним, непідтверджені відповідними документами витрати не визнаються валовими витратами і на суму недосплаченого податку нараховується пеня у розмірі облікової ставки Національного банку України, збільшеної в 1,2 рази. Якщо платник податку поновить зазначені документи у наступних періодах, підтверджені витрати (з урахуванням сплаченої пені) включаються до валових витрат податкового періоду, на який припадає таке поновлення.

До валових витрат включаються:

1. Витрати платника податку на забезпечення найманих працівників спеціальним одягом, взуттям, обмундируванням, що необхідні для виконання професійних обов'язків, а також продуктами спеціального харчування за переліком, що встановлюється Кабінетом Міністрів України.

2. Витрати, крім тих, що підлягають амортизації, пов'язані з науково-технічним забезпеченням основної діяльності, на винахідництво і раціоналізацію господарських процесів, проведення дослідно-експериментальних та конструкторських робіт, виготовлення та дослідження моделей і зразків, пов'язаних з основною діяльністю платника податку, виплатою роялті та придбанням нематеріальних активів (крім тих, що підлягають амортизації) для їх використання в основній діяльності платника податку. Норми цього підпункту стосуються витрат на зазначені заходи незалежно від того, чи призвели такі заходи до збільшення доходів платника податку.

3. Витрати на придбання літератури для інформаційного забезпечення господарської діяльності платника податку, у тому числі з питань законодавства, і передплату спеціалізованих періодичних видань, а також на проведення аудиту згідно з чинним законодавством, включаючи проведення добровільного аудиту за рішенням платника податку.

4. Витрати платника податку, пов'язані з професійною підготовкою або перепідготовкою за профілем такого платника податку фізичних осіб, що перебувають у трудових відносинах з таким платником податку, в українських закладах освіти, за винятком фізичних осіб, пов'язаних з таким платником податку. Порядок професійної підготовки і перепідготовки та розміри витрат на такі цілі встановлюються Кабінетом Міністрів України.

5. Обов'язки з доведення зв'язку витрат на цілі, обумовлені цим підпунктом, з основною діяльністю платника податку, покладаються на такого платника податку.

6. Будь-які витрати на гарантійний ремонт (обслуговування) або гарантійні заміни товарів, проданих платником податку, вартість яких не компенсується за рахунок покупців таких товарів, але не більше від суми, яка відповідає рівню гарантійних замін, прийнятих (оприлюднених) платником податку, але не вище 10 відсотків від сукупної вартості таких товарів, що були продані, та по яких не закінчився строк гарантійного обслуговування.

У разі здійснення гарантійних замін товарів платник податку зобов'язаний вести окремий облік бракованих товарів, повернутих покупцями, а також облік покупців, що отримали таку заміну або послуги з ремонту (обслуговування), у порядку, встановленому центральним податковим органом.

Здійснення заміни товару без зворотного отримання бракованого товару або без належного ведення зазначеного обліку не дає права на збільшення валових витрат продавця такого товару на вартість замін.Витрати платника податку на проведення рекламних заходів стосовно товарів (робіт, послуг), що такими платниками податку.

Витрати на організацію прийомів, презентацій розповсюдження подарунків, включаючи безоплатну роздачу зразків товарів або безоплатне надання послуг (виконання робіт) з рекламними цілями, але не більше двох відсотків від оподаткованого прибутку платника податку за попередній звітний (податковий) квартал.

7. Будь-які витрати зі страхування ризиків загибелі врожаю, транспортування продукції платника податку; цивільної відповідальності, пов'язаної з експлуатацією транспортних засобів, що перебувають у складі основних фондів платника податку; екологічної та ядерної шкоди, що може бути завдана платником податку іншим особам; майна платника податку; кредитних та інших комерційних ризиків платника податку, за винятком страхування життя, здоров'я або інших ризиків, пов'язаних з діяльністю фізичних осіб, що перебувають у трудових відносинах з платником податку, обов'язковість якого не передбачена законодавством, або будь-які витрати зі страхування сторонніх фізичних чи юридичних осіб.

8. Якщо умови страхування передбачають виплату страхового відшкодування на користь платника податку - страхувальника, застраховані збитки, понесені таким платником податку, відносяться до його валових витрат у податковий період їх понесення, а суми страхового відшкодування таких збитків включаються до валових доходів такого платника податку у податковий період їх отримання.

9. Будь-які витрати на придбання ліцензій та інших спеціальних дозволів, виданих державними органами для ведення основної діяльності, включаючи плату за реєстрацію підприємства в органах державної реєстрації, зокрема, в органах місцевого самоврядування, їх виконавчих органах, крім витрат на придбання торгових патентів, установлених Законом України "Про патентування деяких видів підприємницької діяльності". Витрати на придбання ліцензій та інших спеціальних дозволів на право здійснення за межами України вилову риби та морепродуктів, а також надання транспортних послуг.

9. Витрати на відрядження фізичних осіб, що перебувають у трудових відносинах з таким платником податку або є членами керівних органів платника податку, у межах фактичних витрат особи, яка відряджена, на проїзд (включаючи перевезення багажу) як до місця відрядження і назад, так і за місцем відрядження, оплату вартості проживання у готелях (мотелях), а також включених до таких рахунків витрат на харчування чи побутові послуги (прання, чистка, лагодження та прасування одягу, взуття чи білизни), найменших жилих приміщень, телефонних рахунків, оформлення закордонних паспортів, дозволів на в'їзд (віз), обов'язкового страхування, витрат на усний та письмовий переклади, інших документально оформлених витрат, пов'язаних з правилами в'їзду та перебування у місці відрядження, включаючи будь-які збори і податки, що підлягають сплаті у зв'язку зі здійсненням таких витрат.

Зазначені витрати можуть бути включені до складу валових витрат платника податку лише за наявності підтверджуючих документів, що засвідчують вартість цих витрат у вигляді транспортних квитків або транспортних рахунків (багажних квитанцій), рахунків з готелів (мотелів) або від інших осіб, що надають послуги з розміщення та проживання фізичної особи, страхових полісів тощо. Не включається до складу витрат платника податку готівка, витрачена на цілі, визначені п. 2.1.7.1; 2.1.8.4 Закону про оподаткування, а також на цілі, не пов'язані з відшкодуванням особистих витрат фізичної особи, яка перебуває у відрядженні.Не дозволяється відносити до складу витрат на харчування вартість алкогольних напоїв та тютюнових виробів, суми "чайових", за винятком випадків, коли суми таких "чайових" включаються до рахунку згідно із законами країни перебування, а також плати за видовищні заходи.Додатково до витрат, визначених абзацом першим цього підпункту відносяться не підтверджені документально витрати на харчування та фінансування інших власних потреб фізичної особи (добових витрат), понесених у зв'язку з її відрядженням, у межах граничних норм, встановлюваних Кабінетом Міністрів України за кожний повний день відрядження, включаючи день від'їзду та приїзду.

2.4 Оподаткування доходів громадян

В Україні в структурі бюджетів місцевих рад питома вага прибуткового податку складає значну частку і коливається в межах від 25 до 60 %. Тобто прибутковий податок істотно впливає на утримання бюджетної сфери багатьох міст і районів України.

Прибутковий податок з громадян - загальнодержавний податок, а тому порядок його сплати, пільги, розміри ставок встановлюються законодавчимиактами України. Він є прямим податком, тобто самостійно сплачується громадянином безпосередньо з отриманого доходу. Податки з громадян - це економічні відносини у грошовій формі, які виникають між державою і населенням та є одним із важливих обов'язків громадян, пов'язаних із дотриманням Конституції. Конституційний обов'язок громадян - сумлінно та своєчасно сплачувати податки та подавати декларацію -закріплений не тільки у Конституції України, але й у конституціях усіх провідних держав світу.

В Україні платники прибуткового податку розподіляються за такими ознаками:

· - робітники та службовці (наймані працівники);

· - фізичні особи-суб'єкти підприємницької діяльності та громадяни,якіздійснюють незалежну професійну діяльність;

· - громадяни, які отримують інші доходи від регулярної діяльності;

· - іноземні громадяни та особи без громадянства.

Захарактеромоподаткування доходи, отримані громадянами, класифікуються за такими ознаками:

· доходи, отримані не за основним місцем роботи; доходи, отримані від здійснення підприємницької діяльності або незалежної професійної діяльності;

· інші доходи громадян від регулярної діяльності;

· пасивні доходи (дивіденди, проценти, роялті).

Законодавством не передбачено будь-яких обмежень щодо несплати податків. Платниками прибуткового податку є фізичні особи незалежно від віку, громадянства, статі, раси, національного, сімейного, соціального і майнового стану, приналежності до громадських організацій та політичних партій, ставлення до релігії.

Залежно від характеру отримання доходу та категорії платників прибутковий податок може сплачуватися самостійно або утримуватися та перераховуватися до бюджету юридичними і фізичними особами-суб'єктами підприємницької діяльності відповідно до чинного законодавства, які нараховують та виплачують доходи.

Оподаткування доходів громадян здійснюється відповідно до Закону України «Про податок з доходів фізичних осіб», який прийнятий 22 травня 2003 року.

Об'єктом оподаткування резидента є чистий річний оподатковуваний дохід, який визначається шляхом зменшення загального річного оподатковуваного доходу на суму податкового кредиту такого звітного року; доходи з джерелом їх походження з України, які підлягають кінцевому оподаткуванню при їх виплаті; іноземні доходи.

Ставка податку на сьогодні становить 13 %, а з 01.01.2007р. - 15 % від об'єкта оподаткування. Проценти на депозиті у банку чи небанківській фінансовій установі, отримані фізичною особою, оподатковуються за ставкою 5 відсотків . Ставка податку становить подвійний розмір ставки 15 відсотків, від об'єкта оподаткування,нарахованого як виграш чи приз (крім у державну лотерею у грошовому виразі), або будь-яких інших доходів, нарахованих на користь нерезидентів- фізичних осіб.

Платниками податку є:

1. резидент, який отримує свої доходи з джерелом їх походження з території України, так і іноземні доходи;

2. нерезидент, який отримує свої доходи з джерелом їх походження з території України. Об'єктом оподаткування резидента є:

· загальний місячний оподатковуваний доход;

· чистий річний оподатковуваний дохід, який визначається шляхом зменшення загального річного оподатковуваного доходу на суму податкового кредиту такого звітного періоду;

· іноземні доходи.

Об'єктом оподаткування нерезидента є:

· загальний місячний оподатковуваний дохід з джерелом його походження з України;

· загальний річний оподатковуваний дохід з джерелом його походження з України.

При нарахуванні доходів у вигляді валютних цінностей, вартість перераховується у гривні за валютним (обмінним) курсом Національного банку України, діючим на момент одержання таких доходів.

При нарахуванні доходів у будь-яких негрошових формах об'єкт оподаткування визначається як вартість такого нарахування, визначена за звичайними цінами, помножена на коефіцієнт, який розраховується за такою формулою:

К=100/(100-Сп),

де К - коефіцієнт;

Сп - ставка податку, встановлена для таких доходів на момент нарахування.

Вартість такого нарахування визначається виходячи із звичайної ціни, збільшеної на суму ПДВ, акцизного збору (якщо надається підакцизний товар).

До доходів не включаються:

а) сума державної адресної допомоги, субсидій, дотацій, винагород та страхових виплат, які виплачуються відповідно з бюджетів, ПФ та фондів соціального страхування;

б) сума коштів отриманих платником на відрядження;

в) доходи отримані від цінних паперів, емітованих МФУ, виграшів у державну лотерею;

г) суми виплат чи відшкодувань, що здійснюються неприбутковими організаціями (Червоного хреста, Чорнобильського фонду)

д) аліменти;

2.5 Відповідальність платників податків і зборів за порушення податкового законодавства

За порушення правильності обчислення та своєчасності сплати до бюджету податків, зборів й інших обов’язкових платежів законодавством передбачено фінансову, адміністративну та кримінальну відповідальність.

Адміністративна відповідальність . Адміністративна відповідальність (штрафи), що застосовується податковими органами, має деякі особливості: підставою для її застосування є вчинення адміністративного правопорушення (ст. 9 Кодексу України про адміністративне правопорушення, далі — КпАП); адміністративні штрафи накладаються лише на фізичних осіб (громадян) — окремих платників податків, керівників i бухгалтерів платників податків — юридичних осіб, інших громадян, винних у порушенні податкового законодавства; розмір штрафу залежить від сукупності обставин, що пом’якшують або обтяжують відповідальність порушника (статті 34, 35), а також від його особи, ступеня вини, майнового стану (ст. 33).

Закон України від 24.12.93 р. № 3813-XII «Про державну податкову службу в Україні» (із змінами i доповненнями) передбачає притягнення безпосередньо начальниками державних податкових інспекцій та їх заступниками до адміністративної відповідальності керівників й інших службових осіб підприємств, установ i організацій чи громадян, винних у порушенні законодавства про оподаткування або порушенні порядку зайняття підприємницькою діяльністю, чи таких, що не виконують законних вимог державних податкових інспекцій.

Факт здійснення адміністративного правопорушення — порушення законодавства про оподаткування чи порушення здійснення підприємницької діяльності — встановлюється в процесі або за наслідками перевірки підприємства, установи, організації чи громадянина. Службові особи державних податкових інспекцій при встановленні фактів порушень, за які винні особи підлягають притягненню інспекціями до адміністративної відповідальності, крім відображення цих фактів у актах перевірок, складають протокол про адміністративне правопорушення — порушення податкового законодавства у двох примірниках. Його зміст повинен відповідати вимогам ст. 256 КпАП.