| Скачать .docx |

Курсовая работа: Курсовая работа: Анализ и распределение дохода на предприятии

СОДЕРЖАНИЕ

Введение

1. Доходы как основной источник финансирования деятельности торгового предприятия

1.1 Понятие, состав, источники получения доходов торгового предприятия в современных условиях

1.2 Пути повышения доходности торгового предприятия

2. Прибыль как конечный результат деятельности предприятия

2.1 Понятие и виды прибыли

2.2 Методика анализа распределения чистой прибыли

2.3 Расчет резервов увеличения прибыли

3. Анализ распределения дохода по основным направлениям

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Доходы торгового предприятия являются исходной финансовой базой коммерческого расчета, так как представляют собой основу формирования прибыли.

Прибыль, в свою очередь, является конечной целью и движущим мотивом развития предприятия. Развитие предприятия полностью зависит от величины получаемой прибыли. Она используется в торговых предприятиях для развития материально-технической базы на основе внедрения достижений научно-технического прогресса, пополнения собственных оборотных средств, обеспечения социального развития коллективов, выплаты отдельных видов материального поощрения работников, дивидендов акционерам и т.д.

Кроме того, доходы и прибыль являются основными экономическими показателями, характеризующими эффективность финансово-хозяйственной деятельности предприятия, его развитие и успешность работы на потребительском рынке.

Таким образом, доход является основным источником самоокупаемости, самофинансирования и требует пристального внимания со стороны руководства. Внимание подразумевает собой текущий контроль, анализ и дальнейшее планирование показателей финансовой деятельности.

Актуальность проведения анализа доходов коммерческой организации определяется тем обстоятельством, что доходы являются одним из основных факторов, определяющих конечный финансовый результат деятельности.

Цель анализа формирования доходов заключается в выявлении возможности улучшения финансового положения и применении по результатам расчетов экономически обоснованных решений. Анализ доходов позволяет учредителям и акционерам, администрации выбрать наиболее важные направления активизации деятельности организации.

Целью данной курсовой работы является оценка формирования и распределения доходов предприятия торговли в современных условиях. В процессе достижения поставленной цели был сформирован ряд задач:

- выявить пути повышения доходности организации;

- выявить и экономически оценить тенденцию развития состава и структуры доходов торгового предприятия на основе экономических, технико-организационных и социальных показателей;

- выявить степень эффективности их использования;

- систематизировать и количественно измерить влияние факторов, влияющих на изменение доходов организации;

- выявить "узкие места" деятельности организации и разработать ряд мероприятий по устранению причин, обусловивших их образование.

1 . ДОХОДЫ КАК ОСНОВНОЙ ИСТОЧНИК ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ

1.1 Понятие, состав, источники получения доходов торгового предприятия в современных условиях

Чтобы предприятие могло осуществлять хозяйственную деятельность, необходимо наличие соответствующего финансового обеспечения. Основным источником финансовых ресурсов предприятия является первоначальный капитал, который формируется из вкладов учредителей предприятия и принимает форму уставного капитала.

Минимальный размер уставного капитала установлен соответствующими Федеральными законами в зависимости от организационно-правовой формы предприятия. Это связано с тем, что средства уставного капитала направляются на приобретение основных фондов и формирование оборотных средств, необходимых для ведения нормальной хозяйственной деятельности.

Первоначальный капитал, инвестированный в производство, создает стоимость, выражающуюся в цене реализованной продукции. После реализации продукции она принимает денежную форму – форму выручки [13, с.167].

Выручка является источником возмещения затраченных на производство продукции средств и формирования денежных фондов и финансовых резервов предприятия, а значит, является источником получения дохода, но это еще не доход. В процессе использования выручка делится на качественно разные составные части.

Одно из направлений использования выручки – формирование амортизационного фонда [9, с.61]. Он образуется в виде амортизационных отчислений после того, как износ основных производственных фондов и нематериальных активов примет денежную форму. Обязательным условием формирования амортизационного фонда является продажа произведенных товаров потребителю и поступление выручки.

Создавая товар, предприятие расходует материальные ресурсы. Их стоимость наряду с износом основных производственных фондов, заработной платой работников составляет издержки предприятия по производству продукции, принимающие форму себестоимости. До поступления выручки эти издержки финансируются за счет оборотных средств предприятия, которые не расходуются, а авансируются в производство. После поступления выручки от реализации товара оборотные средства восстанавливаются, а понесенные предприятием издержки по производству продукции возмещаются.

Обособление издержек в виде себестоимости дает возможность сопоставить полученную выручку от реализации товаров, работ или услуг с произведенными затратами. Смысл инвестирования капитала в производство продукции состоит в получении чистого дохода, и если выручка превышает себестоимость, то предприятие получает его в виде прибыли.

Если организация не имеет своей продукции, то есть занимается куплей – продажей товаров, процесс формирования доходов организации видоизменяется. В этом случае часть собственного капитала будет инвестироваться не на производство, а на приобретение товаров [22, с.101].

Таким образом, себестоимость реализованных товаров будет формироваться как сумма фактических затрат на приобретение товаров, включая покупную стоимость товара, транспортные расходы (если организация доставляет товар за собственный счет), комиссионное вознаграждение (если реализация товара осуществляется через комиссионера), а также стоимость сопутствующих услуг.

Графически процесс формирования дохода на предприятии, занимающейся торговой деятельностью, представлен на рисунке 1.1. [8, с. 206]

Доходы торгового предприятия являются исходной финансовой базой его деятельности, так как на их основе формируется прибыль – конечная цель и движущий мотив развития предприятия, так как на основе прибыли удовлетворяются материальные и социальные потребности работников предприятия.

Рис. 1.1 Процесс формирования дохода торгового предприятия

Категорию “доходы” следует рассматривать с двух точек зрения: с точки зрения бухгалтерского учета и с точки зрения налогового учета.

В соответствии с Положением по бухгалтерскому учету "Доходы организации" ПБУ 9/99, под доходами понимается "увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)" [6, стр.21].

При этом во внимание не берутся суммы налога на добавленную стоимость, акцизов и иных аналогичных обязательных платежей; авансов в счет оплаты продукции, товаров, работ, услуг; предварительной оплаты продукции, товаров, работ, услуг; в погашение кредита, займа, предоставленного заемщику и другие.

Налоговый кодекс, в свою очередь, под доходом понимает экономическую выгоду в денежной или натуральной форме, учитываемую в случае ее оценки и в той мере, в которой выгоду можно оценить [2, стр.8]. Таким образом, понятие дохода в налоговом учете не предусматривает увязки экономических выгод с увеличением капитала организаций, т.е. под доходами понимается поступление любых экономических выгод (кроме суммы косвенных налогов).

В зависимости от вида учета (бухгалтерский или налоговый) различается и состав доходов предприятий торговли.

Согласно бухгалтерскому учету, выделяют два вида доходов:

1) доходы от обычных видов деятельности

выручку от продажи продукции, товаров, оказания услуг. В соответствии с действующим законодательством, доходы от обычных видов деятельности в предприятиях торговли представлены таким показателем, как валовая прибыль;

2) прочие поступления доходов, которые представлены следующими видами доходов (в соответствии с формой 2 бухгалтерской отчетности "Отчет о прибылях и убытках"):

· операционными доходами,

· внереализационными доходами,

· доходами от участия в деятельности других предприятий; процентами к получению, чрезвычайными доходами (с 2000 по 2005 гг.). С 20 июля 2006 г. чрезвычайные доходы как обособленный вид прочих доходов не выделяется, а входит в состав внереализационных доходов.

В целях налогового учета доходы торгового предприятия подразделяются на два вида: доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы. Наглядно различие в составе доходов предприятия согласно бухгалтерскому и налоговому учетам представлено на рис.1.2. [30, с.6].

Согласно этому документу в состав операционных доходов включают:

· поступления, связанные с предоставлением за плату во временное пользование активов организации;

· поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

· поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

· прибыль, полученную организацией в результате совместной деятельности (по договору простого товарищества);

· поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

Рис.1.2. Состав доходов предприятия торговли в соответствии с бухгалтерским и налоговым учетом

· проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за пользование банком денежных средств, находящихся на счете организации в этом банке.

Первые три из указанных выше видов доходов включаются в состав определенных в случае, если они не являются основным предметом деятельности коммерческой организации

Операционные доходы отражаются по строкам 060, 080, и 090 формы №2 бухгалтерской отчетности.

Внереализационные доходы включают: штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе, по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленную в отчетном году; суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности; курсовые разницы; сумму дооценки активов (за исключением внеоборотных активов); прочие внереализационные доходы.

Внереализационные доходы отражаются по строке 120 формы №2 бухгалтерской отчетности.

В целях налогового учета доходы торгового предприятия имеют несколько иной состав, который представлен в таблице 1.1. [30, с.6-7].

Таблица 1.1

Состав доходов предприятия для целей налогообложения

| Вид доходов | Состав доходов |

| А | Б |

| 1. Доходы от реализации | От реализации товаров, работ, услуг; |

| реализации имущества и имущественных прав | |

| 2. Внереализационные доходы | От долевого участия в других организациях; |

| операций купли-продажи иностранной валюты; возникает, когда курс продажи (покупки) выше (ниже) официального курса иностранной валюты | |

| в виде штрафов, пеней (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба; | |

| от сдачи имущества в аренду (субаренду); | |

| от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации; | |

| 2. Внереализационные доходы | в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам; |

| в виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов; | |

| в виде безвозмездно полученного имущества или имущественных прав; | |

| 2. Внереализа-ционные доходы | в виде дохода, распределяемого в пользу налогоплательщика при его участии в простом товариществе, а также в виде превышения стоимости возвращенного имущества, переданного налогоплательщиком в качестве вклада в простое товарищество при выходе налогоплательщика (правопреемника) из этого простого товарищества; |

| в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде; | |

| в виде положительной курсовой разницы, полученной от переоценки имущества и требований (обязательств), стоимость которых выражена в иностранной валюте; | |

| в виде положительной разницы, полученной от переоценки имущества, произведенной в целях доведения стоимости такого имущества до текущей рыночной цены в соответствии с законодательством РК; | |

| в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств; | |

| в виде использования не по целевому назначению имущества (в т. ч. денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности; | |

| в виде полученных целевых средств, предназначенных для резервов по развитию и обеспечению функционирования и безопасности атомных электростанций, использованных не по целевому назначению; | |

| в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала (фонда) организации, если такое уменьшение осуществлено с одновременным отказом возврата стоимости соответствующей части взносов акционерам (участникам) организации; | |

| суммы кредиторской задолженности, списанные в связи с истечением срока исковой давности или по другим основаниям; |

Несмотря на разницу в составе и формулировке доходов и расходов в бухгалтерском и налоговом учете, формула прибыли является аналогичной в обоих учетах [24, с.437]. Так, валовая прибыль рассчитывается:

| ВП = ВР – ПС, | (1) |

где ВП – валовая прибыль, тыс. руб.;

ВР – выручка от продаж, тыс. руб.,

ПС – покупная стоимость реализованных товаров, тыс. тенге.

Таким образом, на предприятиях торговли важнейшим показателем прибыли является валовая прибыль, которая представляет собой разность между продажной и покупной стоимостью реализованных товаров.

Наибольший удельный вес доходов торгового предприятия имеют доходы от обычных видов деятельности, представляющие собой сумму реализованных торговых надбавок и характеризующиеся таким показателем, как валовая прибыль (строка 029 в форме №2 “Отчет о прибылях и убытках”).

По экономической сущности показатель “валовая прибыль” идентичен показателю “чистый валовой доход”. Валовой доход торговли - это показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению [24, с.423].

В торговых организациях выручка представляет собой продажную стоимость товаров, а затраты по их приобретению – покупную стоимость, таким образом, валовой доход определяется как разница между продажной и покупной стоимостью товаров, работ, услуг (см. рис.1.1).

Основным источником валовой прибыли в розничной торговле являются торговые надбавки, в оптовой – снабженческо-сбытовые надбавки [28, с.56].

Надбавки устанавливаются предприятием торговли самостоятельно в процентах к свободным отпускным ценам (в розничной торговле возможен случай определения торговой надбавки в процентах к цене закупки, если товар приобретен не у производителя, а через посредника) в зависимости от покупательского спроса, выраженного рыночными ценами на данный товар, себестоимости и издержек обращения этого товара.

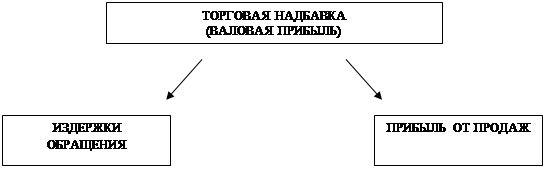

Торговые надбавки (доход от торговой деятельности) используются предприятиями для возмещения издержек обращения и других затрат, связанных с осуществлением его хозяйственной деятельности, и образования прибыли от реализации, вознаграждения за предпринимательскую деятельность.

Тем самым предприятия обеспечивают самоокупаемость текущей хозяйственной деятельности и создают условия для самофинансирования в предстоящем периоде (создавая фонды развития материально-технической базы, пополняя собственные оборотные средства и т.п.).

Таким образом, распределение торговой надбавки коммерческого предприятия графически можно представить следующим образом (рис.1.3):

Рис.1.3 Распределение торговой надбавки предприятий торговли [9, с.39]

К обоснованию размера торговых надбавок предъявляются следующие требования. Они должны:

· создавать условия для получения оптимального размера прибыли предприятия;

· отражать специфику реализации отдельных товаров и их издержкоемкость;

· стимулировать эффективное использование ресурсов предприятия;

· учитывать пути товароснабжения и его звенность.

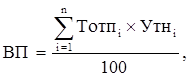

Сумма валовой прибыли рассчитывается несколькими способами [9, с.40].

I способ. Расчет размера валовой прибыли исходя из объема товарооборота в отпускных ценах и уровня торговых надбавок по отдельным товарным группам:

(5)

(5)

где ВП – сумма реализованных торговых надбавок (валовой прибыли), тыс. руб.;

Тотпi – товарооборот в отпускных ценах по i товарной группе, тыс. руб.;

Утнi – уровень торговой надбавки по i товарной группе,%;

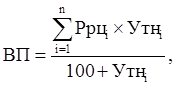

II способ. Расчет суммы валовой прибыли исходя из объема товарооборота в розничных ценах и уровня торговых надбавок по отдельным товарным группам:

(6)

(6)

где Ррцi – товарооборот в розничных ценах по i товарной группе, тыс. руб.

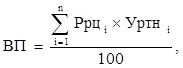

III способ. Расчет валовой прибыли на основе товарооборота в розничных ценах и уровня реализованных торговых надбавок:

(7)

(7)

где Уртнi – уровень реализованной торговой надбавки по i товарной группе,%.

IV способ. Определение валовой прибыли как разницы между выручкой от реализации товаров (работ, услуг) (Вр) и себестоимостью продажи товаров (Сп):

![]() (8)

(8)

Органы исполнительной власти на местах могут регулировать размеры торговых надбавок путем установления предельных надбавок, предельных уровней рентабельности, другими методами, а также принимать решения о самостоятельном установлении предприятиями торговли размеров торговых надбавок на реализуемые товары (продукцию). Конкретный метод расчета валовой прибыли торговое предприятие выбирает исходя из наличия необходимой для расчета информации и действующего на предприятии порядка учета и анализа товарооборота.

Помимо установления торговых надбавок, рассчитанных на покрытие затрат и получения дохода, собственник предприятия использует и другой, очень важный источник получения дохода – экономия на трудовых ресурсах.

Никакой другой вид ресурса не позволяет сэкономить: существует определенный оптимальный размер материальных ресурсов, необходимый для производства и реализации одной единицы товара, определенное необходимое количество основных фондов, стоимость которых определяется рыночным путем, на стыке интересов спроса и предложения. Невозможно снизить планку расходования данных видов ресурсов, не снизив объем товарооборота или качества реализуемой продукции.

В марксистской теории прибавочной стоимости говорится, что труд – это единственный товар, стоимость которого выше затрат на его приобретение [9, с.45].

Доход, получаемый предпринимателем от продажи произведенного изделия, составляет реальную стоимость труда. Те средства, которые поступают к рабочему в виде заработной платы, покрывают лишь часть затрат на воспроизводство рабочей силы.

Достаточно трудно оценить реальную стоимость трудовых ресурсов. Работники предприятия исходят из своего прожиточного минимума, из уровня своих потребностей, которые гораздо ниже дохода, получаемого предприятием от использования их труда.

В этот момент капиталист извлекает прибавочную стоимость, то есть разницу между издержками производства рабочей силы и ее реальной стоимостью. Это и является главным источником прибыли.

1.2 Пути повышения доходности торгового предприятия

Прежде чем повысить доходность хозяйственной деятельности, необходимо выявить внутренние резервы ее роста. Осуществление глубоких преобразований в экономике вызывает необходимость максимальной мобилизации внутренних резервов. Для эффективного функционирования предприятия в условиях рыночной отношений первостепенное значение имеет выявление резервов увеличения объема товарной продукции, снижения ее себестоимости, роста прибыли.

На величину дохода предприятия влияют как внутренние, так и внешние факторы [15, с.126]. К внешним относятся: природные условия; государственное регулирование цен, тарифов, налоговых ставок, процентов; штрафные санкции; состояние рынка; регулируемые государством отпускные цены на некоторые товары и продукцию; нарушение дисциплины со стороны деловых партнеров; благоприятные или неблагоприятные социальные и другие условия.

Перечисленные факторы являются внешними, так как они не зависят от деятельности предприятия, но могут влиять на объем полученного дохода.

Внутренние факторы – это те факторы, которые непосредственно зависят от деятельности сотрудников предприятия. В свою очередь они подразделяются на производственные и внепроизводственные.

Внепроизводственные факторы включают в себя: снабженческую деятельность; сбытовую деятельность; социальные условия труда и быта; политика ценообразования на предприятии; материальное положение и экономическая заинтересованность работников.

Производственные факторы характеризуют наличие, использование средств и предметов труда, трудовых ресурсов. Они в свою очередь делятся на экстенсивные и интенсивные. Экстенсивные факторы являются количественными показателями и влияют на полученный доход через: изменение объема средств труда; изменение времени работы оборудования; изменение количества предметов труда; изменение численности персонала; фонда рабочего времени.

Интенсивные факторы характеризуют эффективность (качество) использования хозяйственных ресурсов. К ним относят: производительность труда; прогрессивные методы продаж; современные технологии и обработки внеоборотных средств; оборачиваемость оборотных средств; квалификация персонала и т.д.

При определении эффективности деятельности предприятия особое внимание обращают именно на интенсивные производственные факторы, рост показателей качества является основным путем повышения доходности.

В значительной степени размеры полученного дохода зависят от того, насколько рационально, экономно расходуются в производстве материальные ресурсы. Уменьшение величины совокупных материальных затрат на единицу продукции обеспечивает снижение ее себестоимости.

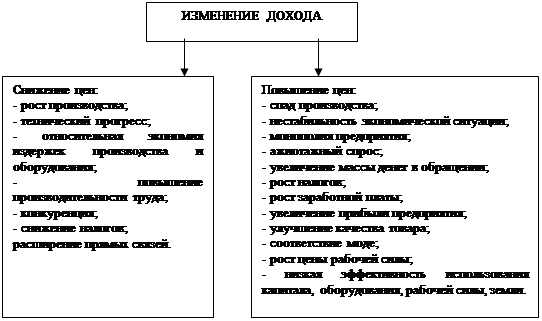

Одним из направлений увеличения дохода является снижение цен при росте производства или повышение цен при спаде производства [23, с.63], что определяется законами спроса и предложения. Факторы, влияющие на изменение цен, будут являться факторами, влияющими на изменение дохода, второго порядка (рис.1.5).

Одним из направлений увеличения дохода коммерческого предприятия является также экономия трудовых затрат, которая достигается за счет совмещения трудовых функций (затраты рабочего времени сокращаются, загрузка рабочих увеличивается), материального и морального стимулирования работающих (переход на сдельную оплату труда, премиальные поощрения за перевыполнение плана и т.д.).

Рис. 1.5 Факторы, влияющие на изменение цен

На рост дохода также воздействуют организационно-технические мероприятия: внедрение прогрессивной технологии; совершенствование применяемой техники; механизация и автоматизация хозяйственных процессов; повышение уровня реализуемой продукции и т.д.

Обобщая выше изложенное, можно систематизировать пути повышения величины получаемого дохода следующим образом (рис.1.6):

Таким образом, формируется трехсторонняя направленность путей повышения доходов [15, с.186]: ориентирование на наличность и доход (активы организации), ориентирование на использование капитала (изменение источников активов) и ориентация на развитие производственно-коммерческого потенциала (внедрение в сегмент рынка, развитие организации).

Резервы роста практически неисчерпаемы. Они выявляются тем полнее, чем большее число работников разных профессий и специальностей заняты в поиске. Из этого вытекает необходимость вовлечения в поиск резервов роста доходности деятельности всех работников предприятия. Обнаружение резервов роста получаемого дохода имеет первостепенное значение для ликвидации кризисных явлений любой организации.

Рис.1.6 Пути повышения доходов организации

В заключение первой главы можно сделать вывод, что доход предприятия создает финансовую базу для самофинансирования, расширения производства, решения проблем социального и материального поощрения персонала. Валовой доход предприятия является источником формирования всех показателей прибыли, которые в свою очередь являются источником формирования доходов бюджета (федерального, местного), и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Таким образом, величина доходов предприятия является важнейшим в системе оценки деловых качеств предприятия, степени его надежности и финансового благополучия как партнера.

Для того чтобы увеличить доходы, предприятию необходимо провести анализ их формирования. Выявленные в ходе анализа недостатки в деятельности организации будут являться резервами роста доходов. Таким образом, экономический анализ формирования и использования доходов является крайне важным для благополучного функционирования предприятия. Проведем анализ доходов на конкретном предприятии.

2. ПРИБЫЛЬ КАК КОНЕЧНЫЙ РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

2.1 Понятие и виды прибыли

Прибыль занимает одно из центральных мест в общей системе стоимостных показателей и рычагов управления экономикой. Она является мерилом оценки деятельности предприятия, источником его развития, самофинансирования, материального поощрения труда работников, выступает источником вознаграждения владельцам акций, паев в уставном капитале предприятия, пополнения государственного и местного бюджетов. Итак, прибыль – это основной многозначный оценочный показатель результатов работы предприятия в условиях становления и развития рыночного механизма хозяйствования.

Прибыль представляет собой реальную часть чистого дохода, созданного прибавочным трудом. Только после продажи продукт (работ, услуг) чистый доход принимает форму прибыли. Количество прибыли определяется как разность между выручкой от хозяйственной деятельности предприятия (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и суммой всех затрат на эту деятельность.

Получение прибыли является основной целью деятельности любого хозяйственного субъекта. С одной стороны, прибыль является показателем эффективности деятельности предприятия, т.к. она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, т.к. прибыль – основной источник производственного и социального развития предприятия. С другой стороны, она служит важнейшим источником формирования государственного бюджета. Таким образом, в росте сумм прибыли заинтересованы как предприятие, так и государство.

Рассматривая сущность прибыли, следует отметить такие ее характеристики[1] :

1. Прибыль представляет собой форму дохода предпринимателя, осуществляющего определенный вид деятельности. Эта наиболее простая форма выражения прибыли является вместе с тем недостаточной для ее полной характеристики, так как в ряде случаев активная деятельность в какой-либо сфере может и не быть связанной с получением прибыли.

2. Прибыль является формой дохода предпринима теля, вложившего свой капитал с целью достижения определенного коммерческого успеха.

3. В процессе ведения бизнеса предприниматель вследствие своих неудачных действий или объективных причин внешнего характера может не только лишиться ожидаемой прибыли, но и полностью или частично потеряет вложенный капитал. Поэтому прибыль является в определенной мере и платой за риск осуществления предпринимательской деятельности.

4. В количественном выражении прибыль является остаточным показателем, представляющим собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности.

5. Является стоимостным показателем, выраженным в денежной форме. С учетом рассмотренных основных характеристик прибыли ее понятие в наиболее обобщенном виде может быть сформулировано следующим образом: «Прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности». Систематизация прибыли, проведенная лишь по наиболее важным классификационным признакам, приведена в таблице 1.

Таблица 1

Систематизация видов прибыли пре дприятия по основным классификационным признакам

Признаки классификации прибыли предприятия |

Виды прибыли по соответствующим признакам классификации |

| 1.Источники формирования прибыли, используемые в ее учете | а) Прибыль от реализации продукции |

| б) Прибыль от реализации имущества | |

| в) Прибыль от внереализационных операций | |

| 2. Источники формирования прибыли по основным видам деятельности предприятия | а) Прибыль от операционной деятельности |

| б) Прибыль от инвестиционной деятельности | |

| в) Прибыль от финансовой деятельности | |

| 3. Состав элементов, формирующих прибыль | а) Маржинальная прибыль |

| б) Балансовая или валовая прибыль | |

| в) Чистая прибыль | |

| 4. Характер налогообложения прибыли | а) Налогооблагаемая прибыль |

| б) Прибыль, не подлежащая налогообложению | |

| 5. Характер инфляционной «очистки» прибыли | а) Прибыль номинальная |

| б) Прибыль реальная | |

| 6. Рассматриваемый период формирования прибыли | а) Прибыль предшествующего периода |

| б) Прибыль отчетного периода | |

| в) Прибыль планового периода | |

| 7. Регулярность формирования прибыли | а) Регулярно формируемая прибыль |

| б) Чрезвычайная прибыль | |

| 8. Характер использования прибыли | а) Капитализированная прибыль |

| б) Потребленная (распределенная) прибыль | |

| 9. Значение итогового результата хозяйствования | а) Положительная прибыль |

| б) Отрицательная прибыль (убы ток) |

В обоих случаях под прибылью понимается результат хозяйствования по основной производственно-сбытовой деятельности предприятия. Основной целью финансового анализа является разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности хозяйствующего субъекта. В анализе используются следующие показатели прибыли:

- балансовая прибыль;

- прибыль от реализации продукции (работ, услуг);

- прибыль от прочей реализации;

-внереализационные результаты (доходы и расходы от внереализационных операций);

- налогооблагаемая прибыль;

- чистая прибыль.

Балансовая прибыль представляет собой часть балансовой прибыли, которая служит базой для расчета налога, подлежащего внесению в бюджет. В процессе анализа определяется состав балансовой прибыли, ее структура, динамика и выполнение плана за анализируемы период. При изучении динамики и выполнения плана балансовой прибыли применяют метод сравнения: сравнение показателей отчетного периода с предшествующим в первом случае и сравнение фактических показателей отчетного периода с плановыми. На изменение балансовой прибыли оказывают влияние многие факторы. Количественно можно измерить факторы первого, второго и третьего порядков.

К факторам первого порядка относятся изменения:

1) прибыли от реализации продукции (товаров, работ, услуг);

2) прибыли от прочей реализации;

3) внереализационных финансовых результатов.

В свою очередь прибыль от реализации продукции (товаров, работ, услуг) зависит от следующих факторов:

1) объема реализованной продукции;

2) структуры реализованной продукции;

3) полной себестоимости реализованной продукции;

4) цен на реализованную продукцию.

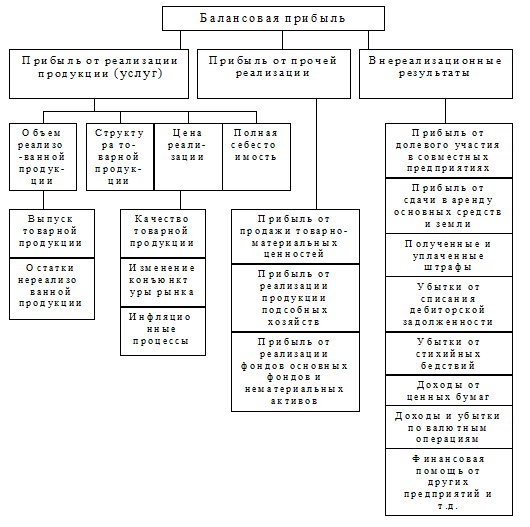

Эти факторы относятся к факторам второго порядка балансовой прибыли. Более детально и наглядно факторы трех уровней представлены на рисунке 1[2] .

Рисунок 1 - Структурно-логическая схема факторной системы балансовой прибыли

При расчете влияния факторов первого порядка на балансовую прибыль используется аддитивная факторную модель:

![]() , (1)

, (1)

где ПБ - балансовая прибыль;

ПР - прибыль от реализации товаров;

ПП - прибыль от прочей реализации;

ВР - внереализационные результаты.

Количественное изменение каждого фактора равно влиянию этого фактора на изменение балансовой прибыли.

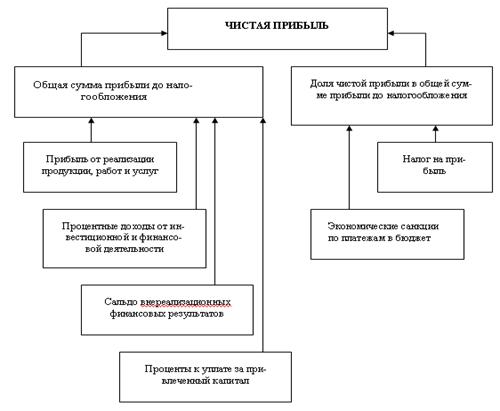

Чистая прибыль – сумма прибыли, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений. Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Количественно она представляет собой разность между суммой прибыли до налогообложения и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли. Величина суммы чистой прибыли зависит от факторов изменения прибыли до налогообложения и факторов, определяющих удельный вес чистой прибыли в общей ее сумме, а именно доли налогов, экономических санкций и др. (рисунок 2).

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников. Руководство предприятия стремится направить большую сумму прибыли на расширение производства, работники заинтересованы в повышении их доли в использовании прибыли, а государство стремится получить как можно больше прибыли в бюджет. В процессе анализа необходимо изучить факторы изменения величины налогооблагаемой прибыли, суммы выплаченных дивидендов, процентов, налогов из прибыли, отчислений в фонды предприятия. Основными источниками информации при анализе финансовых результатов прибыли служат накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счетам результатов, финансовая отчетность ф.2 «Отчет о прибылях и убытках», а также соответствующие таблицы плана предприятия.

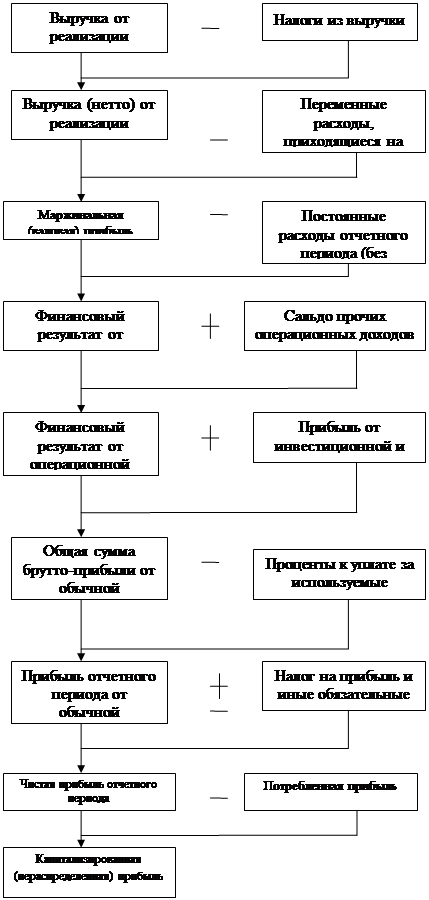

Механизм анализа формирования и распределения прибыли представлен на рисунке 3.

2.2 Методика анализа распределения чистой прибыли

В процессе анализа необходимо изучить данные об использовании чистой прибыли в динамике и выяснить факторы, определяющие распределение прибыли. Дальнейший анализ должен показать, насколько и за счет каких факторов изменилась величина основных направлений использования прибыли. Основными факторами, определяющими размер капитализированной и потребляемой прибыли, могут быть[3] :

· изменение суммы чистой прибыли (ЧП);

· изменение доли соответствующего направления использования чистой прибыли:

![]() (2)

(2)

Способом абсолютных разниц можно рассчитать, как изменялась сумма отчислений в соответствующий фонд за счет:

а) доли отчислений от чистой прибыли

![]() (3)

(3)

б) суммы чистой прибыли

![]() (4)

(4)

Зная факторы изменения чистой прибыли, можно определить их влияние на размер потребленной и капитализированной прибыли. Для этого прирост чистой прибыли за счет каждого фактора нужно умножить на фактическую долю соответствующего направления использования прибыли:

![]() (5)

(5)

Полученные результаты покажут вклад каждого фактора в формирование суммы капитализированной и потребленной прибыли.

2.3 Расчет резервов увеличения прибыли

Под хозяйственными резервами понимают возможности повышения эффективности деятельности предприятия на основе использования достижений научно-технического прогресса и передового опыта.

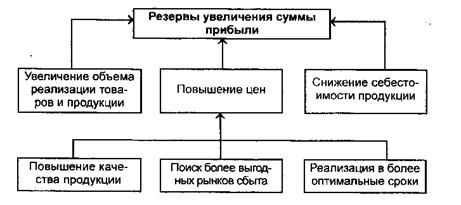

Резервы роста прибыли – это количественно измеримые возможности ее увеличения за счет роста объема реализации продукции, уменьшения затрат на ее производство и реализацию, недопущения внереализационных убытков, совершенствования структуры продукции. Резервы выявляются на стадии планирования и в процессе выполнения планов. Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации. Выделяют три этапа этой работы: аналитический, организационный и функциональный. На первом этапе выявляют и количественно оценивают резервы, на втором разрабатывают комплекс инженерно-технических, организационных, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов; на третьем этапе практически реализуют мероприятия и ведут контроль за их выполнением. В общем виде резервы увеличения прибыли можно представить на рисунке 4.

Рисунок 4 - Схема подсчета резервов роста прибыли

При подсчете резервов роста прибыли за счет возможного роста объема реализации используются результаты анализа выпуска и реализации продукции.

Сумма резерва роста прибыли за счет увеличения объема продукции (работ, услуг) рассчитывается по формуле:

![]() (6)

(6)

где ![]() – резерв увеличения суммы прибыли;

– резерв увеличения суммы прибыли;

П – плановая сумма прибыли на единицу i-ой продукции;

РПi – количество дополнительно реализованной продукции в натуральных единицах измерения.

Для выявления и подсчета резервов роста прибыли за счет снижения себестоимости может быть использован метод сравнения. В этом случае для количественной оценки резервов очень важно правильно выбрать базу для сравнения. В качестве такой базы могут выступать уровни использования отдельных видов производственных ресурсов: плановый и нормативный; достигнутый на передовых предприятиях; базовый, фактически достигнутый средний уровень в целом по отрасли; фактически достигнутый на передовых предприятиях зарубежных стран. При сравнительном методе количественного измерения резервов их величина определяется путем сравнения достигнутого уровня затрат с их потенциальной величиной:

![]() (7)

(7)

где ![]() – резерв снижения себестоимости продукции за счет i – го вида ресурсов;

– резерв снижения себестоимости продукции за счет i – го вида ресурсов;

![]() – фактический уровень использования i-го вида производственных ресурсов;

– фактический уровень использования i-го вида производственных ресурсов;

![]() – потенциальный (возможный) уровень использования i-го вида производственных ресурсов.

– потенциальный (возможный) уровень использования i-го вида производственных ресурсов.

Обобщающая количественная оценка общей суммы резерва снижения себестоимости продукции производится путем суммирования их величины по отдельным видам ресурсов:

![]() (8)

(8)

где ![]() - общая величина резерва снижения себестоимости продукции. Результаты анализа прибыли за отчетный период (год) используются для определения направлений поиска резервов ее роста на последующий период. Существенным резервом роста прибыли является улучшение качества товарной продукции. Он подсчитывается следующим образом: изменение удельного веса каждого сорта умножается на отпускную цену соответствующего сорта, результаты суммируются, и полученное изменение средней цены умножается на возможный объем реализации продукции:

- общая величина резерва снижения себестоимости продукции. Результаты анализа прибыли за отчетный период (год) используются для определения направлений поиска резервов ее роста на последующий период. Существенным резервом роста прибыли является улучшение качества товарной продукции. Он подсчитывается следующим образом: изменение удельного веса каждого сорта умножается на отпускную цену соответствующего сорта, результаты суммируются, и полученное изменение средней цены умножается на возможный объем реализации продукции:

![]() (9)

(9)

где ΔУДi - изменение удельного веса каждого сорта;

Цiпл - отпускная цена соответствующего сорта;

![]() - возможный объем реализации продукции.

- возможный объем реализации продукции.

3. АНАЛИЗ РАСПРЕДЕЛЕНИЯ ДОХОДА ПО ОСНОВНЫМ НАПРАВЛЕНИЯМ

Распределение дохода производится в соответствии с Законом о налогах и сборах, взимаемых в бюджет, инструктивными и методическими указаниями Министерства финансов, уставом предприятия. Предприятия должны обеспечивать выполнение обязательств перед бюджетом, банками, поставщиками и потребителями, вышестоящими и другими организациями, финансирование затрат на развитие науки и техники, техническое перевооружение, реконструкцию и расширение действующих производств; социальное развитие и материальное стимулирование за счет заработанных средств.

Создание правильных соотношений при распределении прибыли между основными направлениями обеспечивается эффективностью и реальностью основной пропорции - потребление и накопление, так как это является основной гарантией усиления материальной заинтересованности и ответственности предприятий в повышении эффективности производства и торговли.

Налогооблагаемая прибыль формируется от прибыли, которая направляется на удовлетворение потребностей общества (в виде налогов) и предприятия. За счет прибыли, оставляемой в распоряжении предприятия, производятся отчисления в благотворительные фонды, уплачиваются экономические санкции. Оставшаяся сумма представляет собой чистую прибыль, которая действительно остается предприятию.

Для определения налогооблагаемой прибыли необходимо из прибыли вычесть сумму, облагаемую по ставкам налога на доход (по ценным бумагам и от долевого участия в совместных предприятиях), налог на недвижимость, а также затраты и расходы, учитываемые при исчислении льгот по налогу на прибыль.

После уплаты налогов прибыль распределяется следующим образом: одна часть используется на расширение производства (фонд накопления), а вторая - на материальное поощрение работников предприятия (фонд потребления). Создается также резервный фонд предприятия.

ЗАКЛЮЧЕНИЕ

Конечным финансовым результатом работы предприятия является, как правило, прибыль. Однако в процессе работы по некоторым хозяйственным операциям у предприятия могут возникать и убытки, которые уменьшают полученную прибыль и снижают рентабельность. Конечный финансовый результат (прибыль или убыток) слагается из финансовых результатов от реализации и доходов от внереализационных результатов, уменьшенных на сумму расходов по этим операциям.

Прибыль имеет следующее значение в деятельности предприятий:

• в обобщенной форме отражает результаты предпринимательской деятельности и является одним из показателей ее эффективности;

• используется в качестве стимулирующего фактора предпринимательской деятельности и производительности труда;

• выступает источником финансирования расширенного воспроизводства и является важнейшим финансовым ресурсом предприятия.

Источниками информации для экономического анализа любого предприятия являются бизнес-планы по формированию прибыли.

Прибыль относится к важнейшим показателям, характеризующим эффективность производственно-хозяйственной деятельности предприятия.

Более чем, какой либо другой показатель прибыль отражает результаты всех сторон деятельности предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Кодекс Республики Казахстан о налогах и других обязательных платежах в бюджет по состоянию на 1 января 2007 г. Налоговый кодекс. – Алматы: «БИКО», 2006 .

2. Кучукова Н.К. Макроэкономические аспекты реформирования финансово-кредитной системы Республики Казахстан в условиях перехода к рыночной экономике. Алматы, Гылым, 1994.

3. Петров Н.А. , Чеблаков В.Г. Финансовый план предприятия. – М: Финансы и статистика, 1988.

4. Есентугелов А.Е. Рыночная экономика – выбор Казахстана – Алматы, Каржы - Каражат, 1994.

5. Войтоловский Н.В., Калинина А.П., Мазурова И.И. Экономический анализ. Основы теории. Комлексный анализ хозяйственной организации: учебник.- М.: «Высшее образование» 2006.

6. Радионоа В.М. Финансы.- Москва. Финансы статистика, 1994.

7. Мельников В.Д. Государственное финансовое регулирование экономики Казахстана – Алматы, Каржы – Каражат 1995.

8. Дробозина Г.М. Общая теория финансов. М.: Финансы и статистика, 1995.

9. Ионова А.Ф., Селезнева Н. Н. Финансовый анализ: учебник. – М.: ТК Велби, «ПРОСПЕКТ», 2006.

10. Радионоа В.М. Финансы.- Москва. Финансы статистика, 1995.

11. Гинзбург А.И. Экономический анализ: краткий курс. – С-П, «ПИТЕР», 2005.

12. Дюсембаева Х.Ш. Анализ финансового положения предприятия: Учебное пособие. –Алматы: Экономика, 1998.

13. Даниловский Ю.А., Мезенцев Т.М. Финансовый контроль в отраслях народного хозяйства при различных формах собственности. М.: Финансы и статистика, 1992.

14. Ковалёв В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: учебник. – М.: «ПРОСПЕКТ», 2006.

15. Ковалёв В.В. Финансы: Издание второе, переработанное и дополненное. – М: «ПРОСПЕКТ», 2004.

16. Шеремет А.Д., Сейфулин Р.С., Негашев Е.В. Методика финансового анализа: 3-е издание, переработанное и дополненное. – М.: «ИНФРА-М», 2000.

17. Артеменко В.Г., Беллендир М.В. Финансовый анализ: учебное пособие, издание 2-е, переработанное и дополненное. – Москва – Новосибирск «Дело и Сервис», 1999.

18. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Издание второе, переработанное и дополненное. – Минск: ИП «Экоперспектива», 1998.

19. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: 3 – е издание, исправленное. – М.: ИНФРА – М, 2005.

20. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-ое издание переработанное и дополненное. – Минск: ООО «Новое знание», 2000.

21. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: второе издание дополненное и переработанное. – М.: «ЮНИТИ», 2005.

22. Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Экономический анализ хозяйственной деятельности: учебник, второе издание дополненное и переработанное. – Ростов-на-Дону, «Феникс», 2005.

23. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ. – М: «ПРИОР», 1997.

24. Прыкин Л.В. Экономический анализ предприятия: второе издание дополненное и переработанное. – М. «ЮНИТИ», 2006.

25. Сафронов Н.А. Экономика предприятия. – М.: «Юрист», 2000.

[1] Дубровский В.Ж., Чайкин Б.И. Экономика и управление предприятием. – М.: «Инфра-М», 2004, стр. 92

[2] Курс экономического анализа / Под ред. М.И. Баканова и А.Д. Шеремета. М.: Финансы и статистика, 2004, стр. 73

[3] Русак Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования. Мн.: Вышэйш. шк., 2003, стр. 84