| Скачать .docx |

Курсовая работа: Обоснование и выбор дивидендной политики компании

Курсовая работа

По дисциплине «Финансовый менеджмент»

На тему: «Обоснование и выбор дивидендной политики компании»

Калуга

2008

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ……………………………………………………………........3

Глава 1. Дивидендная политика и возможность ее выбора………….....5

1.1 Сущность, значение и типы дивидендной политики……………....5

1.2 Этапы формирования дивидендной политики АО……….............10

1.3 Факторы, определяющие дивидендную политику………………...15

1.4 Расчет и порядок выплаты дивидендов………………………….....19

Глава 2. Дивидендная политика сети Аптек «Доктор Столетов».……..23

2.1 Технико-экономическая характеристика сети..……………..……..23

2.2 Разработка дивидендной политики сети…….……….……..……...26

2.3 Дивидендная политика и регулирование курса акций.................33

ЗАКЛЮЧЕНИЕ………………………………………………………......36

СПИСОК ЛИТЕРАТУРЫ……………………………………………….38

РАСЧЕТНАЯ ЧАСТЬ (вариант 4)………………………… ……………40

ВВЕДЕНИЕ

Объектом исследования данной курсовой работы является дивидендная политика как неотъемлемый элемент деятельности любого акционерного общества, ее аспекты, формы, сущность и определяющие факторы. Актуальность выбранной темы обусловлена тем, что дивидендная политика, как и управление структурой капитала, оказывает существенное влияние на положение компании на рынке капитала, в частности на динамику цены его акций. Дивиденды, являясь денежным доходом акционеров, в определенной степени сигнализируют им о том, как работает коммерческая организация, в акции которой они вложили свои деньги.

С теоретической точки зрения выбор дивидендной политики предполагает решение двух ключевых вопросов:

· Влияет ли величина дивидендов на изменение совокупного богатства акционеров?

· Если да, то какова должна быть оптимальная их величина?

Большинство практиков считает проблему оптимизации дивидендной политики чрезвычайно актуальной. Однако признается и тот факт, что какого-то единого алгоритма в выработке дивидендной политики не существует – она определяется многими факторами. Поэтому каждая компания должна выбирать свою субъективную политику исходя, прежде всего, из присущих ей особенностей. Вместе с тем можно выделить две основополагающие задачи, решаемые в процессе выбора оптимальной дивидендной политики. Они взаимосвязаны и заключаются в обеспечении:

а) максимизации совокупного достояния акционеров;

б) достаточного финансирования деятельности компании.

Эти задачи ставятся во главу угла при рассмотрении всех основных элементов дивидендной политики: источников дивидендов, порядка их выплаты, видов дивидендных выплат и др.

Цель курсовой работы - изучить и обосновать дивидендную политику сети аптек «Доктор Столетов», а также рассмотреть основные этапы разработки дивидендной политики сети в сочетании с финансовым прогнозированием.

В связи с этим, в первой главе работы «Дивидендная политика и возможность ее выбора» рассмотрены сущность, значение и типы дивидендной политики, этапы формирования дивидендной политики, факторы, определяющие дивидендную политику, расчет и порядок выплаты дивидендов

Во второй главе показан непосредственно сам процесс разработки дивидендной политики сети аптек «Доктор Столетов».

В расчетной части решена задача «Оптимизация структуры капитала предприятия», а также построена прогнозная финансовая отчетность на конец планового периода с использованием программы «Финансовое планирование. Прогнозный баланс», разработанной на базе MicrosoftExcel.

В заключении сформулированы основные выводы по результатам проведенного исследования.

Глава 1. Дивидендная политика и возможность ее выбора

1.1 Сущность, значение и типы дивидендной политики

Дивиденды – это денежные доходы акционеров, получаемые ими за счет распределяемой прибыли акционерных обществ.

Получение дивидендов и их размер зависят от проводимой акционерной организацией дивидендной политики. Отсюда вытекают роль и значение дивидендной политики в деятельности организации и внимание, которое ей уделяется в предпринимательской деятельности, в финансовом менеджменте и в финансовой науке. Большой вклад в разработку теоретических основ дивидендной политики организаций внесли Ф.Модильяни, М. Миллер, М. Гордон, Дж. Линтнер, Р. Литценбергер.

Дивидендная политика – это механизм формирования доли прибыли, выплачиваемой собственнику, в соответствии с долей его вклада в общую сумму собственного капитала предприятия.

Значение проводимой руководством акционерной организации дивидендной политики заключается в том, что эта политика:

• оказывает влияние на финансовую программу и бюджет капиталовложений организации;

• воздействует на движение денежных средств организации;

• влияет на отношения организации с ее инвесторами. Низкий уровень дивидендов может привести не только к слабой реализации выпускаемых акций, но и их массовой продаже акционерами, к снижению цен на акции и т.д.;

• способствует сокращению или увеличению акционерного капитала [7, c. 158].

Основной целью разработки дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли собственниками и будущим ее ростом, максимизирующим рыночную стоимость предприятия и обеспечивающим стратегическое его развитие.

Исходя из этой цели понятие дивидендной политики может быть сформулировано следующим образом: дивидендная политика представляет собой составную часть общей политики управления прибылью, заключающуюся в оптимизации пропорций между потребляемой и капитализируемой ее частями с целью максимизации рыночной стоимости предприятия.

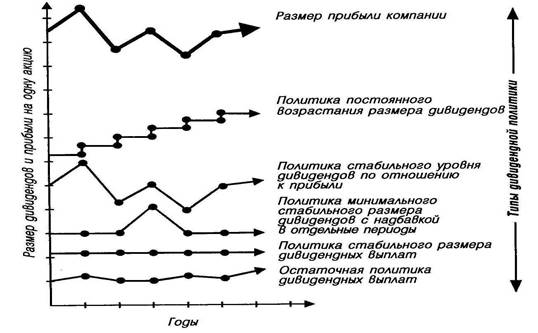

Существуют три принципиальных подхода к формированию дивидендной политики – «консервативный», «умеренный» («компромиссный») и «агрессивный». Каждому из этих подходов соответствует определенный тип дивидендной политики (табл. 1.1).

Таблица 1.1

Основные типы дивидендной политики акционерного общества

| Определяющий подход к формированию дивидендной политики | Варианты используемых типов дивидендной политики |

| I. Консервативный подход | 1. Остаточная политика дивидендных выплат 2. Политика стабильного размера дивидендных выплат |

II. Умеренный (компромиссный) подход |

3. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды |

III. Агрессивный подход |

4. Политика стабильного уровня дивидендов 5. Политика постоянного возрастания размера дивидендов |

1. Остаточная политика дивидендных выплат предполагает, что

фонд выплаты дивидендов образуется после того, как за счет прибыли удовлетворена потребность в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных возможностей предприятия. Если по имеющимся инвестиционным проектам уровень внутренней ставки доходности превышает средневзвешенную стоимость капитала (или другой избранный критерий, например, коэффициент финансовой рентабельности), то основная часть прибыли должна быть направлена на реализацию таких проектов, так как она обеспечит высокий темп роста капитала (отложенного дохода) собственников. Преимуществом политики этого типа является обеспечение высоких темпов развития предприятия, повышение его финансовой устойчивости. Недостаток же этой политики заключается в нестабильности размеров дивидендных выплат, полной непредсказуемости формируемых их размеров в предстоящем периоде и даже отказ от их выплат в период высоких инвестиционных возможностей, что отрицательно сказывается на формировании уровня рыночной цены акций. Такая дивидендная политика используется обычно лишь на ранних стадиях жизненного цикла предприятия, связанных с высоким уровнем его инвестиционной активности.

2. Политика стабильного размера дивидендных выплат предполагает выплату неизменной их суммы на протяжении продолжительного периода (при высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции). Преимуществом этой политики является ее надежность, которая создает чувство уверенности у акционеров в неизменности размера текущего дохода вне зависимости от различных обстоятельств, определяет стабильность котировки акций на фондовом рынке. Недостатком же этой политики является ее слабая связь с финансовыми результатами деятельности предприятия, в связи с чем в периоды неблагоприятной конъюнктуры и низкого размера формируемой прибыли инвестиционная деятельность может быть сведена к нулю. Для того, чтобы избежать этих негативных последствий стабильный размер дивидендных выплат устанавливается обычно на относительно низком уровне, что и относит данный тип дивидендной политики к категории консервативной, минимизирующей риск снижения финансовой устойчивости предприятия из-за недостаточных темпов прироста собственного капитала.

3. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды (или политика «экстра-дивиденда»)

по весьма распространенному мнению представляет собой наиболее взвешенный ее тип. Ее преимуществом является стабильная гарантированная выплата дивидендов в минимально предусмотренном размере (как в предыдущем случае) при высокой связи с финансовыми результатами деятельности предприятия, позволяющей увеличивать размер дивидендов в периоды благоприятной хозяйственной конъюнктуры, не снижая при этом уровень инвестиционной активности. Такая дивидендная политика дает наибольший эффект на предприятиях с нестабильным в динамике размером формирования прибыли. Основной недостаток этой политики заключается в том, что при продолжительной выплате минимальных размеров дивидендов инвестиционная привлекательность акций компании снижается и соответственно падает их рыночная стоимость.

4. Политика стабильного уровня дивидендов предусматривает установление долгосрочного нормативного коэффициента дивидендных выплат по отношению к сумме прибыли (или норматива распределения прибыли на потребляемую и капитализируемую ее части). Преимуществом этой политики является простота ее формирования и тесная связь с размером формируемой прибыли. В то же время основным ее недостатком является нестабильность размеров дивидендных выплат на акцию, определяемая нестабильностью суммы формируемой прибыли. Эта нестабильность вызывает резкие перепады в рыночной стоимости акций по отдельным периодам, что препятствует максимизации рыночной стоимости предприятия в процессе осуществления такой политики (она сигнализирует о высоком уровне риска хозяйственной деятельности данного предприятия). Даже при высоком уровне дивидендных выплат такая политика не привлекает обычно инвесторов (акционеров), избегающих риска. Только зрелые компании со стабильной прибылью могут позволить себе осуществление дивидендной политики этого типа; если размер прибыли существенно варьирует в динамике, эта политика генерирует высокую угрозу банкротства.

5. Политика постоянного возрастания размера дивидендов (осуществляемая под девизом — «никогда не снижай годовой дивиденд») предусматривает стабильное возрастание уровня дивидендных выплат в расчете на одну акцию. Возрастание дивидендов при осуществлении такой политики происходит, как правило, в твердо установленном проценте прироста к их размеру в предшествующем периоде (на этом принципе построена Модель Гордона”, определяющая рыночную стоимость акций таких компаний). Преимуществом такой политики является обеспечение высокой рыночной стоимости акций компании и формирование положительного ее имиджа у потенциальных инвесторов при дополнительных эмиссиях. Недостатком же этой политики является отсутствие гибкости в ее проведении и постоянное возрастание финансовой напряженности — если темп роста коэффициента дивидендных выплат возрастает (т.е. если фонд дивидендных выплат растет быстрее, чем сумма прибыли), то инвестиционная активность предприятии сокращается, а коэффициенты финансовой устойчивости снижаются (при прочих равных условиях). Поэтому осуществление такой дивидендной политики могут позволить себе лишь реально процветающие акционерные компании – если же эта политика не подкреплена постоянным ростом прибыли компании, то она представляет собой верный путь к ее банкротству [1, c. 318-320].

Различные типы дивидендной политики акционерной компании проиллюстрированы на графике, представленном на рис. 1.1.

Рис. 1.1 Динамика размера дивидендов на одну акцию

При различных типах дивидендной политики

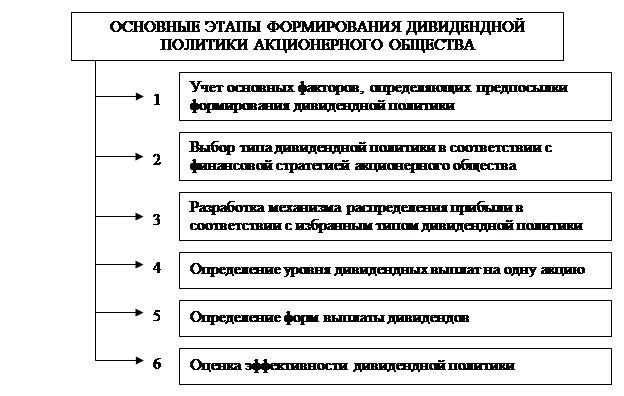

1.2 Этапы формирования дивидендной политики АО

Дивидендная политика акционерного общества формируется по следующим основным этапам рис. 1.2

Рис. 1.2 Последовательность формирования дивидендной политики

Первоначальным этапом формирования дивидендной политики является изучение и оценка факторов, определяющих эту политику. В практике финансового менеджмента эти факторы принято подразделять на четыре группы:

1. факторы, характеризующие инвестиционные возможности предприятия. К числу основных факторов этой группы относятся;

а) стадия жизненного цикла компании (на ранних стадиях жизненного цикла акционерная компания вынуждена больше средств инвестировать в свое развитие, ограничивая выплату дивидендов);

б) необходимость расширения акционерной компанией своих инвестиционных программ (в периоды активизации инвестиционной деятельности, направленной на расширенное воспроизводство основных средств и нематериальных активов, потребность в капитализации прибыли возрастает);

в) степень готовности отдельных инвестиционных проектов с высоким уровнем эффективности (отдельные подготовленные проекты требуют ускоренной реализации в целях обеспечения эффективной их эксплуатации при благоприятной конъюнктуре рынка, что обусловливает необходимость концентрации собственных финансовых ресурсов в эти периоды).

2. факторы, характеризующие возможности формирования финансовых ресурсов из альтернативных источников, В этой группе факторов основными являются:

а) достаточность резервов собственного капитала, сформированных в предшествующем периоде;

б) стоимость привлечения дополнительного акционерного капитала;

в) стоимость привлечения дополнительного заемного капитала;

г) доступность кредитов на финансовом рынке;

д) уровень кредитоспособности акционерного общества, определяемый его текущим финансовым состоянием.

3. факторы, связанные с объективными ограничениями. К числу основных факторов этой группы относятся:

а) уровень налогообложения дивидендов;

б) уровень налогообложения имущества предприятий;

в) достигнутый эффект финансового левериджа, обусловленный сложившимся соотношением используемого собственного и заемного капитала;

г) фактический размер получаемой прибыли и коэффициент рентабельности собственного капитала.

4. Прочие факторы. В составе этих факторов могут быть выделены:

а) конъюнктурный цикл товарного рынка, участником которого является акционерная компания (в период подъема конъюнктуры эффективность капитализации прибыли значительно возрастает);

б) уровень дивидендных выплат компаниями-конкурентами;

в) неотложность платежей по ранее полученным кредитам (поддержание платежеспособности является более приоритетной задачей в сравнении с ростом дивидендных выплат);

г) возможность утраты контроля над управлением компанией (низкий уровень дивидендных выплат может привести к снижению рыночной стоимости акций компании и их массовому «сбросу» акционерами, что увеличивает риск финансового захвата акционерной компании конкурентами).

Оценка этих факторов позволяет определить выбор того или иного типа дивидендной политики на ближайший перспективный период.

Механизм распределения прибыли акционерного общества в соответствии с избранным типом дивидендной политики предусматривает такую последовательность действий:

• На первом этапе из суммы чистой прибыли вычитаются формируемые за ее счет обязательные отчисления в резервный и другие обязательные фонды специального назначения, предусмотренные уставом общества. «Очищенная» сумма чистой прибыли представляет собой так называемый «дивидендный коридор», в рамках которого реализуется соответствующий тип дивидендной политики.

• На втором этапе оставшаяся часть чистой прибыли распределяется на капитализируемую и потребляемую ее части. Если акционерное общество придерживается остаточного типа дивидендной политики, то в процессе этого этапа расчетов приоритетной задачей является формирование фонда производственного развития и наоборот.

• На третьем этапе сформированный за счет прибыли фонд потребления распределяется на фонд дивидендных выплат и фонд потребления персонала акционерного общества (предусматривающий дополнительное материальное стимулирование работников и удовлетворение их социальных нужд). Основой такого распределения является избранный тип дивидендной политики и обязательства акционерного общества по коллективному договору.

Определение уровня дивидендных выплат на одну простую акцию осуществляется по формуле:

![]() , где

, где

УДВПА – уровень дивидендных выплат на одну акцию;

ФДВ – фонд дивидендных выплат, сформированный в соответствии с избранным типом дивидендной политики;

ВП – фонд выплат дивидендов владельцам привилегированных акций (по предусматриваемому их уровню);

КПА — количество простых акций, эмитированных акционерным обществом.

Важным этапом формирования дивидендной политики является выбор форм выплаты дивидендов. Основными из таких форм являются:

1. Выплаты дивидендов наличными деньгами (чеками). Это наиболее простая и самая распространенная форма осуществления дивидендных выплат.

2. Выплата дивидендов акциями. Такая форма предусматривает предоставление акционерам вновь эмитированные акции на сумму дивидендных выплат. Она представляет интерес для акционеров, менталитет которых ориентирован на рост капитала в предстоящем периоде. Акционеры, предпочитающие текущий доход, могут продать в этих целях дополнительные акции на рынке.

3. Автоматическое реинвестирование. Эта форма выплаты пре- доставляет акционерам право индивидуального выбора — получить дивиденды наличными, или реинвестировать их в дополнительные акции (в этом случае акционер заключает с компанией или обслуживающей ее брокерской конторой соответствующее соглашение).

4. Выкуп акций компанией. Он рассматривается как одна из форм реинвестирования дивидендов, в соответствии с которой на сумму дивидендного фонда компания скупает на фондовом рынке часть свободно обращающихся акций. Это позволяет автоматически увеличивать размер прибыли на одну оставшуюся акцию и повышать коэффициент дивидендных выплат в предстоящем периоде. Такая форма использования дивидендов требует согласия акционеров.

Для оценки эффективности дивидендной политики акционерного общества используют следующие показатели:

а) коэффициент дивидендных выплат. Он рассчитывается по формулам:

![]() ,

,

где КДВ — коэффициент дивидендных выплат;

ФДВ — фонд дивидендных выплат, сформированный в соответствии с избранным типом дивидендной политики;

ЧП — сумма чистой прибыли акционерного общества;

Да — сумма дивидендов, выплачиваемых на одну акцию;

ЧПа — сумма чистой прибыли, приходящейся на одну акцию.

б) коэффициент соотношения цены и дохода по акции. Он определяется по формуле:

![]() ,

,

где КЦ/Д — коэффициент соотношения цены и дохода по акции;

РЦа — рыночная цена одной акции;

Да — сумма дивидендов, выплаченных на одну акцию.

При оценке эффективности дивидендной политики могут быть использованы также показатели динамики рыночной стоимости акций.

1.3 Факторы, определяющие дивидендную политику

В любой стране имеются определенные нормативные документы, в той или иной степени, регулирующие различные стороны хозяйственной деятельности, в том числе и порядок выплаты дивидендов. Кроме того, существуют и национальные традиции в содержании дивидендной политики, общих тенденциях в отношении выплаты дивидендов.

Существуют и некоторые другие обстоятельства формального и неформального, объективного и субъективного характера, влияющие на дивидендную политику. Приведем наиболее характерные из них.

1. Ограничения правового характера

Собственный капитал компании состоит из трех крупных элементов: акционерный капитал, эмиссионный доход, нераспределенная прибыль. В большинстве стран законом разрешена одна из двух схем — на выплату дивидендов может расходоваться либо только прибыль (прибыль отчетного периода и нераспределенная прибыль прошлых периодов), либо прибыль и эмиссионный доход.

В частности, в СIIIА и Великобритании действуют три общих правила, имеющие непосредственное отношение к дивидендной политике: а) правило чистых прибылей; б) правило эрозии капитала; в) правило неплатежеспособности.

Согласно первому правилу дивиденды могут выплачиваться только из прибыли текущего и прошлых периодов. Второе правило тесно корреспондирует с первым — запрещена выплата дивидендов за счет уставного капитала (произведение номинальной стоимости акции на число акций в обращении). Согласно третьему правилу компания не может выплачивать дивиденды будучи неплатежеспособной (под неплатежеспособностью имеется в виду ситуация, когда сумма обязательств перед кредиторами превышает величину реальных активов).

В национальных законодательствах имеются и другие ограничения по выплате дивидендов. В частности, поскольку подоходным налогом облагаются только полученные акционерами дивиденды, а отложенные к выплате дивиденды (нераспределенная прибыль) часто облагаются налогом по пониженным ставкам и с отсрочкой платежа до момента получения капитализированного дохода, нередко компании не выплачивают дивиденды с тем, чтобы избежать налога. В этом случае по усмотрению местных налоговых органов превышение нераспределенной прибыли над установленным нормативом (например, в США он равен 250 тыс. долл.) облагается налогом.

Причина введения подобных ограничений кроется в необходимости защиты прав кредиторов и предотвращения возможного «проедания» собственного капитала компании.

В России дивидендная политика акционерными обществами должна строиться в соответствии с законодательством, в частности основным регулятором является закон «Об акционерных обществах».

2. Ограничения контрактного характера

Во многих странах величина выплачиваемых дивидендов регулируется специальными контрактами в том случае, когда коммерческая организация хочет получить долгосрочную ссуду. Для того чтобы обеспечить обслуживание такого долга, в контракте, как правило, оговаривается либо предел, ниже которого не может опускаться величина нераспределенной прибыли, либо минимальный процент реинвестируемой прибыли. В России подобной практики нет; некоторыми аналогами ее являются обязательность формирования резервного капитала в размере не менее 15% уставного капитала общества и закрепленное за советом директоров право ограничения сверху размера выплачиваемых дивидендов, которым администрация и может воспользоваться при необходимости, в частности, при получении долгосрочной ссуды.

3. Ограничения в связи с недостаточной ликвидностью

Как уже упоминалось выше, дивиденды в денежной форме могут быть выплачены лишь в том случае, если у компании есть деньги на расчетном счете или денежные эквиваленты, конвертируемые в деньги, достаточны для выплаты. Теоретически коммерческая организация может взять кредит для выплаты дивидендов, однако это не всегда возможно и, кроме того, связано с дополнительными расходами. Таким образом, коммерческая организация может быть прибыльной, но не готовой к выплате дивидендов по причине отсутствия реальных денежных средств. В России в условиях исключительно высокой взаимной неплатежеспособности такая ситуация вполне реальна.

4. Ограничения в связи с расширением производства

Многие компании, особенно на стадии становления, сталкиваются с проблемой поиска финансовых источников для целесообразного расширения производственных мощностей. Дополнительные источники финансовых ресурсов нужны как компаниям, наращивающим объемы производства высокими темпами, — для приобретения дополнительных производственных мощностей, так и компаниям с относительно невысокими темпами роста — для обновления материально-технической базы. В этих случаях нередко прибегают к практике ограничения дивидендных выплат. Известна практика, когда в учредительных документах оговаривается минимальная доля текущей прибыли, обязательная к реинвестированию, что как раз и делается исходя из предположения о предпочтительности развития производства.

5. Ограничения в связи с интересами акционеров

Как было отмечено выше, в основе дивидендной политики лежит общеизвестный ключевой принцип финансового управления — принцип максимизации совокупного дохода акционеров. Величина его за истекший период складывается из суммы полученного дивиденда и прироста курсовой стоимости акций. Поэтому, определяя оптимальный размер дивидендов, директорат компании и акционеры должны оценивать, как величина дивиденда может повлиять на стоимость компании в целом. Последняя, в частности, выражается в рыночной цене акций, которая зависит от многих факторов: общего финансового положения компании на рынках капитала, товаров и услуг, размера выплачиваемых дивидендов, темпа их роста и др.

Определенные противоречия могут возникать и среди акционеров. Так, более богатые акционеры могут настаивать на реинвестировании всей прибыли с тем, чтобы избежать налога; другие интересы могут иметь относительно небогатые акционеры.

Наконец дивидендная политика тесно связана с проблемой» разжижения» права собственности. Под ним понимается появление новых акционеров в случае, если выплачиваются высокие дивиденды, а для обеспечения потребности в финансовых источниках коммерческая организация прибегает к дополнительной эмиссии акций. Не желая этого, акционеры могут сознательно ограничивать размер дивидендов.

6. Ограничения рекламно-информационного характера

В условиях рынка информация о дивидендной политике компаний тщательно отслеживается аналитиками, менеджерами, брокерами и др. Сбои в выплате дивидендов, любые нежелательные отклонения от сложившейся в данной компании практики могут привести к понижению рыночной цены акций. Поэтому нередко коммерческая организация вынуждена поддерживать дивидендную политику на достаточно стабильном уровне, несмотря на возможные колебания конъюнктуры.

Степень стабильности дивидендной политики для многих неискушенных акционеров служит своеобразным индикатором успешности деятельности данной компании [2, c. 662-664].

1.4 Расчет и порядок выплаты дивидендов

Размер выплачиваемых дивидендов зависит от:

· суммы полученной прибыли;

· размера неотложных расходов организации и возможности направления на дивиденды части полученной прибыли с учетом этих расходов;

· доли привилегированных акций организации в общем объеме акций и уровня объявленных по ним выплат;

· размера уставного капитала организации;

· размера обязательного резервного капитала организации.

Учитывая эти факторы, администрация организации рассчитывает показатели дивидендов по обыкновенным и привилегированным акциям и выносит эти показатели на утверждение общего собрания акционеров.

Например, размер дивидендов по обыкновенным акциям рассчитывается по формуле:

![]() ,

,

где ЧП.Д – чистая прибыль на выплату дивидендов по обыкновенным акциям;

ЧП – чистая прибыль организации;

ДЧ.П – доля чистой прибыли, направляемой на выплату дивидендов;

КП.А – номинальная стоимость всех привилегированных акций;

ДП – уровень дивидендов по привилегированным акциям (в % к номиналу).

Уровень дивидендов по обыкновенным акциям можно рассчитать по формуле:

![]() ,

,

где ДО – уровень дивидендов по обыкновенным акциям;

КА – номинальная стоимость всех акций в обращении.

Порядок выплаты дивидендов определяется рядом дат:

1. Дата объявления дивиденда. Это дата, когда совет директоров акционерной компании официально объявляет о выплате дивидендов, их размере, датах переписи, регистрации акционеров, имеющих право на получение дивидендов. Многие компании публикуют эту информацию в финансовой прессе.

Акционерная организация не имеет права принимать решение об объявлении выплаты дивидендов в случае, если:

· не полностью оплачен уставный капитал организации;

· не выкуплены собственные акции, по которым у их владельцев возникло право требовать их выкупа;

· на момент выплаты дивидендов у организации имеются признаки банкротства или эти признаки могут появиться в результате выплаты дивидендов;

· стоимость чистых активов организации меньше суммарной величины ее уставного капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом ликвидной стоимости размещенных привилегированный акций либо станет меньше этой величины в результате выплаты дивидендов.

2. Дата регистрации владельцев акций. Необходимость в такой регистрации определяется тем, что состав акционеров постоянно меняется ввиду обращения акций на рынке ценных бумаг. Дата регистрации обычно начинается за 2 – 4 недели до начала выплаты дивидендов. Начиная с нее, акционер имеет право на получение дивидендов.

3. Дата, когда акция теряет право на дивиденд, т.е. дата, освобождающая акцию от права на получение дивиденда. Право акции на получение дивидендов сохраняется за акцией на срок не позднее, чем за четыре дня до даты регистрации владельцев акций.

4. Дата платежа – дата, когда организация выдает чеки, на основании которых выплачиваются дивиденды.

Согласно российскому законодательству акционерное общество вправе объявлять о выплате дивидендов ежеквартально, раз в полгода или раз в год. Решение о выплате промежуточных дивидендов, их размере и форме выплаты по различным типам акций принимается советом директоров; аналогичное решение по годовым дивидендам принимается общим собранием акционеров по рекомендации совета директоров. Величина годовых дивидендов не может быть больше рекомендованной советом директоров и меньше величины промежуточных дивидендов. Отсюда, кстати, следует, что совет директоров играет решающую роль в определении факта выплаты дивидендов: если промежуточные дивиденды не выплачивались, и совет директоров не рекомендовал объявление годовых дивидендов, то общее собрание акционеров не сможет повлиять на это решение. В случае невыплаты или неполной выплаты дивидендов владельцам привилегированных акций они получают право голоса на всех последующих собраниях акционеров до момента первой выплаты дивидендов в полном объеме. То же самое имеет место и в том случае, если на собрании обсуждаются вопросы, затрагивающие интересы владельцев привилегированных акций в части дивидендной политики.

В большинстве стран, в том числе и в России, размер дивиденда объявляется без учета налогов. Дивиденд устанавливается в процентах к номинальной стоимости акции или в рублях на одну акцию. Дивиденды могут выплачиваться деньгами, а в случаях, предусмотренных уставом общества, - иным имуществом (акциями, облигациями и товарами) [2, c. 666].

Дивиденд в форме акций – это способ дополнительный пакет акций, распределяемый среди акционеров. Этот способ выплаты дивидендов применяется в нескольких случаях:

1. акционерная организация находится в неустойчивом финансовом состоянии и испытывает затруднения с денежной наличностью. Чтобы не вызывать недовольства акционеров, организация предлагает им в счет денежных выплат дополнительное количество акций;

2. акционерная организация успешно развивается. Для сохранения прибыли в качестве инвестиционного ресурса она предлагает акционерам дополнительный пакет акций;

3. акционерная организация, увеличив количество акций, хочет снизить их рыночную стоимость и тем самым ускорить их реализацию на фондовом рынке [5, c. 161].

Глава 2. Дивидендная политика на примере сети аптек «Доктор Столетов»

2.1 Технико-экономическая характеристика сети

Компания ЗАО "Эркафарм" работает на рынке фармацевтического ритейла с 1994 года в составе Группы "УНИКОР", координирующей деятельность ряда финансово-кредитных и промышленных предприятий.

В 2002 году Советом директоров компании было принято решение об объединении сети аптек "Эркафарма" под единой торговой маркой "Доктор Столетов".

В настоящее время сеть аптек "Доктор Столетов" присутствует в 17 регионах России, включая Москву и Московскую область, Ростовскую, Волгоградскую, Белгородскую, Оренбургскую, Курскую, Саратовскую, Орловскую области, Тулу, Краснодарский край, Ставропольский край, Республику Адыгея, Татарстан, Липецк, Новосибирск, Магнитогорск и насчитывает более 472 торговых точек. Вместе с тем, динамика развития и планируемые объемы финансирования компании позволяют прогнозировать их поступательный рост.

Концепцию и идеологию новой торговой марки определило вхождение в сеть московской аптеки № 65 на Маросейке, существующей с 1901 года. Основателем аптеки был земский врач и провизор доктор Брунс. Будучи по-настоящему семейным врачом, он оказывал широкий круг медицинских услуг: проводил осмотры, лечил, назначал лекарства, и сам же их изготавливал.

Ориентированная на широкий круг покупателей с разным уровнем достатка, сеть аптек "Доктор Столетов" наследует лучшие традиции российского аптечного и врачебного дела, органично сочетая их с новейшими достижениями в области красоты и здоровья.

Основным видом деятельности сети аптек «Доктор Столетов» является аптечная розница, а именно: продажа медикаментов и парафармации (шампуней, специальной косметики).

В аптеках сети "Доктор Столетов" представлено более 15 000 наименований лекарственных средств, предметов ухода и гигиены от ведущих российских и зарубежных производителей.

Специальные проекты компании, направленные на различные слои населения, способствуют позиционированию сети как "аптека для всей семьи".

Сеть аптек "Доктор Столетов" принимает активное участие в районных, городских и региональных социальных проектах по поддержке малозащищенных слоев населения, активно сотрудничает с органами социальной защиты по вопросам оказания помощи детям и молодым мамам, пенсионерам и ветеранам ВОВ.

Основные направления социальной деятельности компании:

· В рамках программы поддержки материнства и детства предоставление мамам с детьми до трех лет пятипроцентной скидки на лекарственные препараты во всех аптеках сети "Доктор Столетов".

· Осуществление социальной поддержки пенсионеров - предоставление по социальной карте или пенсионному удостоверению специальной скидки в размере пяти процентов в сети аптек "Доктор Столетов" Москвы и других городов и регионов России.

Все аптеки "Доктор Столетов" объединены современной системой управления бизнес-процессами и товарно-материальными запасами.

Наличие собственного учебного центра позволяет на постоянной основе реализовывать программы повышения квалификации сотрудников. Сеть аптек активно сотрудничает с органами исполнительной власти различных уровней в области реализации совместных программ, направленных на обеспечение населения качественными лекарственными средствами, сопутствующими товарами и услугами.

Целесообразно представить организационную структуру управления предприятием в следующей схеме:

Приоритетной задачей компании является дальнейшее развитие в регионах, где уже представлены аптеки сети "Доктор Столетов", а также выход в новые регионы, что обусловлено растущими потребностями жителей в приобретении гарантированно качественных лекарственных средств и получении дополнительных услуг в рамках аптечного предприятия.

По итогам 2007 года число регионов присутствия сети увеличилось с 10 до 16, а общее количество аптек выросло с 247 до 434. Выручка увеличилась более чем на 110% с 74 до 157 миллионов долларов. Доля рынка за 9 месяцев 2007 года увеличилась с 0,67% до 1,2%. В комплексном рейтинге аптечных сетей компания переместилась с 12 на 5 место (По данным ЦМИ «Фармэксперт» за 9 месяцев 2007 г.).

2.2 Разработка дивидендной политики сети

Часть нарабатываемой компанией «Доктор Столетов» чистой рентабельности собственных средств поглощается дивидендами, другая часть «уходит» в развитие производства. Этот процесс осуществляется под непосредственным воздействием принятой предприятием нормы распределения (НР), которая показывает, какая часть чистой прибыли выплачивается как дивиденд.

Так, к примеру, в 2007 году, если прибыль после уплаты налога равна 100 мил. дол, а сумма дивидендов — 23 мил. дол, то НР равна 23 % или 0,23.

Чистая рентабельность собственных средств (РСС) очерчивает не только верхнюю границу потенциального развития производства, но и верхний уровень дивиденда: если РСС равна 20%, то, отказавшись от распределения дивидендов, можно увеличить собственные средства на эти самые 20%, либо, отказавшись от финансирования развития, выплатить 20%-ные дивиденды; когда же компания решается и на то, и на другое, то приходится «разъединять» рентабельность собственных средств и искать наилучшее соотношение между нормой РПС распределения и процентом увеличения собственных средств, т. е. внутренними темпами роста (ВТР).

Рассмотрим основные этапы разработки дивидендной политики компании на примере только г. Москвы в сочетании с финансовым прогнозированием на основе следующей структуры аналитического баланса:

Актив за вычетом кредиторской задолженности – 10 млн. дол.

В пассиве – 4 млн. дол. собственных и 6 млн. дол. заемных средств.

Оборот составляет 30 млн. дол. Валовая прибыль (ВП) достигает 1,8 млн. дол. Средний размер процентов за кредит (ПК), уплачиваемых предприятием за использование заемного капитала – 14%. Условная ставка налогообложения прибыли составляет 1/3.

Распределяется на дивиденды 1/3 чистой прибыли (НР = 0,33).

Рассчитаем ключевые показатели.

Экономическая рентабельность равна:

![]()

![]()

ЭФФЕКТ ФИ-

НАНСОВОГО ![]() .

.

РЫЧАГА

![]()

![]()

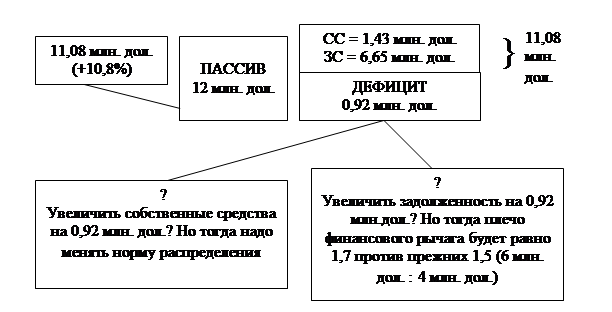

Таким образом, компания только в г. Москве при внутренних темпах роста 10,8% имеет возможность увеличить собственные средства с 4 млн. дол. до 4,43 млн. дол. Но тогда, не нарушая соотношения между заемными и собственными средствами, можно довести задолженность до 6,65 млн. дол.:

![]()

Значит, не меняя структуры пассива, можно увеличить его объем (не считая долговых обязательств поставщикам) до 11,08 млн. дол. (6,65 млн. дол. + 4,43 млн. дол.). Это плюс 10,8% по сравнению с прошлым периодом. Соответственно и актив возрастет на 10,8% и составит 11,08 млн. дол. То есть, сколько процентов насчитаем внутренних темпов роста – на столько процентов можем увеличить и актив!

Поэтому первый вывод: при неизменной структуре пассива внутренние темпы роста применимы к возрастанию актива.

Далее, если коэффициент трансформации, равный трем, поддерживается на прежнем уровне, то актив объемом 11,08 млн. дол. принесет 33,24 млн. дол. оборота. Опять плюс 10,8%!

Второй вывод: при неизменной структуре пассива и неизменном коэффициенте трансформации внутренние темпы роста применимы к возрастанию оборота.

Сделанные выводы открывают прямой и короткий путь к овладению одним из главных методов финансового прогнозирования – методом формулы. В прогностических вариантных расчетах по этому способу начинают, как правило, с постановки цели: добиться такого-то увеличения оборота.

Итак, компания ставит цель: добиться 20%-ного приращения оборота. Что для этого необходимо, и какой может оказаться норма распределения?

Уже подсчитано, что без структурных изменений, «свом ходом» обеспечивается рост оборота на 10,8%. А необходимо плюс 20%. Тогда оборот составит 36 млн. дол. Под него при коэффициенте трансформации, равном 3, надо 12 млн. дол. актива (у нас пока 11,08 млн. дол.) и столько же пассива (см. рис. 2.2).

Рис. 2.2.

Давайте попробуем компромиссный вариант: чтобы поддержать на прежнем уровне соотношение заемных и собственных средств, увеличим собственные средства на 0,46 млн. дол. и одновременно заимствуем 0,46 млн. дол.

Тогда ЗС : СС = (6,65 млн. дол. + 0,46 млн. дол.) : (4,43 млн. дол. + 0,46 млн. дол.) = 1,5. Система не разбалансируется, можно оставлять прежнюю норму распределения. Но это, конечно, упрощенное решение. Зачастую не только можно, но и должно произвести структурные изменения:

· если удастся улучшить коэффициент трансформации (например, нарастить выручку и сэкономить на управленческих и др. расходах) до 3,2, то не придется увеличивать на 20% актив ради 20%-ного увеличения оборота;

· благодаря этому, возможно, удастся отыграть сколько-нибудь процентных пунктов коммерческой маржи (скажем, получить семь процентов вместо шести процентов);

· одновременно распределить на дивиденды не 33, а14% прибыли.

При таких условиях компания получит рентабельность собственных средств на уровне 23,3%, а ВТР на уровне 20,038%:

РСС = 2/3 ЭР + ЭФР;

РСС = 2/3 (7% · 3,2) + 2/3 (22,4% - 14%) · 1,5 = 23,3%;

ВТР = РСС (1 – НР) = 23,3% · 0,86 = 20,038%.

Цель достигнута: внутренние темпы роста и процент увеличения оборота совпали, следовательно, 14%-ная норма распределения выбрана верно.

Теперь появляется возможность подвести итоги.

ГЛАВНЕЙШИЙ ВОПРОС ДИВИДЕНДНОЙ ПОЛИТИКИ:

Как примирить интересы акционеров с необходимостью достаточного финансирования развития?

ДЕЙСТВИТЕЛЬНО

Чем большая часть чистой прибыли выплачивается дивидендами, тем меньше остается нераспределенной прибыли на самофинансирование развития. Увеличение нормы распределения влечет за собой снижение внутренних темпов роста, что, в свою очередь, накладывает ограничение на темпы наращивания выручки и уменьшает возможности к привлечению кредитов (чем меньше собственные средства, тем меньше шансов получить кредит на подходящих условиях).

НО

Ожидания инвесторов тоже надо оправдывать. Не получая достаточной прибыльности на вложения, инвесторы начинают скидывать свои бумаги, курс акций падает, рыночная цена предприятия снижается и может быть утерян контроль над акционерным капиталом.

Модель расчетов по дивидендной политике, приведенная в этой главе, несложна, изящна и отлично зарекомендовала себя на практике.

ТЕМ НЕ МЕНЕЕ

Прежде, чем начать расчеты, необходимо:

а) определить норму распределения прибыли на дивиденды, приняв во внимание всю совокупность конкретных обстоятельств – ограничений правового, контрактного, финансового характера (выплата дивидендов снижает ликвидные средства) и даже социально-психологические аспекты бизнеса;

б) определить приемлемую методику дивидендных выплат. Для этого можно воспользоваться нижеследующей таблицей:

Таблица 2.1

Методики дивидендных выплат

| Название методики | Основной принцип | Преимущества методики | Недостатки методики | Примечания | ||||

| 1 | 2 | 3 | 4 | 5 | ||||

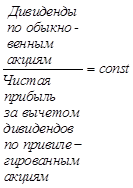

| 1. Методика постоянного процентного распределения прибыли | Соблюдение постоянства показателя «дивидендного выхода»:

|

Простота | Снижение суммы дивиденда на акцию (при умень- шении чистой прибыли) приводит к падению курса акций | Методика довольно часта в практике, несмотря на предо- стережения теоретиков | ||||

| 2. Методика фиксиро- ванных дивидендных выплат | Соблюдение постоянства суммы диви-денда на акцию в течении длительного периода вне зависимости от динамики курса акций. Регулярность дивидендных выплат. | 1. Простота. 2. Сглаживание колебаний курсовой стоимости акций |

Если прибыль сильно снижается, выплата фиксирован-ных дивидендов подрывает ликвидность предприятия | |||||

| 3. Методика выплаты гарантиро- ванного минимума и «экстра»-дивидендов | 1. Соблюдение постоянства регулярных выплат фиксированных сумм дивиденда. 2. В зависимости от успешности работы предпри-ятия – выплата чрезвычайного дивиденда («экстра») как премии в дополнение к фиксированной сумме дивиденда |

Сглаживание колебаний курсовой стоимости акций | «Экстра»-дивиденд при слишком частой выплате становится ожидаемым и перестает играть должную роль в поддержании курса акций | «Экстра»-дивиденды не должны выплачи-ваться слишком часто | ||||

| 4 Методика выплаты дивидендов акциями | Вместо денежного дивиденда акционеры получают дополнительные акции | 1. Облегчается решение ликвид-ных проблем при неустойчи-вом финансовом положении. 2. Вся нераспре-деленная при-быль поступает на развитие. 3. Появляется возможность до-полнительного стимулирования высших управ-ленцев, наделяе-мых акциями. |

Ряд инвесторов может предпочесть деньги и начнет скидывать акции | Расчет на то, что боль-шинство акционеров устроит получение акций, если, конечно, эти акции доста-точно лик-видны, чтобы в любой момент превра-титься в наличность. | ||||

2.3 Дивидендная политика и регулирование курса акций

Курсовая цена акций и дивидендная политика взаимосвязаны, хотя какой-то предопределенной формализованной зависимости не существует. Курсовая цена складывается под воздействием различных случайных факторов. В финансовом менеджменте разработаны некоторые приемы искусственного регулирования курсовой цены, которые при определенных условиях могут оказать влияние и на размер выплачиваемых дивидендов. К ним относятся дробление, консолидация и выкуп акций.

Методика дробления акций

Операция дробления акций, называемая также их расщеплением или сплитом, не относится непосредственно к форме выплаты дивидендов, однако она может влиять как на размер дивидендов, так и на курсовую стоимость акций. В литературе описаны ситуации, когда дробление акций приводило к росту капитализированной стоимости компании ввиду повышения ликвидности акций и, следовательно, роста числа потенциальных акционеров.

Дробление акций производится обычно процветающими компаниями, акции которых со временем значительно повышаются в цене. Многие компании стараются не допускать слишком высокой цены своих акций, поскольку это может отразиться на их ликвидности.

Техника дробления такова. Получив разрешение от акционеров на проведение этой операции, директорат компании в зависимости от рыночной цены акций определяет наиболее предпочтительный масштаб дробления: например, две новые акции за одну старую, три новые акции за одну старую и т.д. Далее производится замена ценных бумаг. Валюта баланса, а также структура собственного капитала в этом случае также не меняется — увеличивается лишь количество обыкновенных акций. Возможна и обратная процедура — консолидация акций, несколько старых акций меняются на одну новую (пропорции могут быть любыми).

Что касается дивидендов, то здесь все зависит от директората и самих акционеров в частности, дивиденды могут измениться пропорционально изменению нарицательной стоимости акций, т.е. дробление акций в принципе не влияет на долю каждого акционера в активах компании. Однако если новая нарицательная стоимость и новый размер дивиденда были установлены с использованием разных алгоритмов, это может оказать влияние на получаемый акционерами доход.

Следует отметить, что и эта, и предыдущая методика имеют одну общую негативную черту — они сопровождаются дополнительными расходами по выпуску новых ценных бумаг.

Методика выкупа акций

Выкуп собственных акций разрешен не во всех странах, в частности в Германии он запрещен. Основная причина — желание избежать преувеличения общей величины активов компании за счет отражения в балансе активов, ценность которых не вполне очевидна.

Причины, которые заставляют компанию выкупать свои акции, в случае, если это не запрещено законом, могут быть различными. В частности, акции в портфеле нужны для предоставления своим работникам возможности стать акционерами своей компании, для уменьшения числа владельцев компании, для повышения курсовой цены и др. В определенной степени эта операция оказывает влияние на совокупный доход акционеров.

Для иллюстрации рассмотрим регулирование курса акций конкретно на примере сети аптек «Доктор Столетов»:

Сеть планирует потратить 60% прибыли либо на выплату дивидендов, либо на покупку своих акций. Проанализируем, какой из этих двух вариантов более выгоден акционерам.

Прибыль к распределению среди владельцев обыкновенных акций,

тыс. долл. 2200

Количество обыкновенных акций 500 000

доход на акцию (2200000: 500000), долл. 4,4

Рыночная цена акции, долл. 60

Ценность акции (рыночная цена/доход на акцию), долл. 13,636

Общая сумма прибыли, предназначенная на выплату акционерам, составляет 1320 тыс. долл. (2200 тыс. долл. 60%).

Если сеть выплатит эту сумму деньгами, то каждый акционер получит 2,64 долл. (1 320 000 долл. : 500 000).

Если сеть потратит эти деньги на выкуп своих акций, она сможет выкупить примерно 21 070 акций (1 320 000 долл. : 62,64 долл.), а общее количество акций в обращении составит 478 930 (500 000 — 21 070).

После выкупа акций доход на акцию повысится и составит 4,59 долл. (2 200 000 долл. : 478 930), что приведет к повышению курсовой стоимости до 62,64 долл. (4,59 долл. 13,636).

Таким образом, с позиции рядового акционера, владеющего одной акцией, оба варианта одинаковы: либо иметь одну акцию ценой 60 долл. плюс дивиденд в размере 2,64 долл., либо владеть одной акцией с возросшей до 62,64 долл. ценой.

Тем не менее, второй вариант имеет ряд преимуществ. Во-первых, повысилась привлекательность акций компании, поскольку такой важный аналитический показатель, как доход на акцию, повысился. Во-вторых, акционеры получили косвенный доход, поскольку им не нужно платить налог на дивиденды в случае их получения. Существуют и возражения против этого варианта, основной из которых заключается в следующем: деньги на руках всегда выгоднее, чем доход от изменения курсовой цены.

ЗАКЛЮЧЕНИЕ

В заключение хотелось бы отметить, что, изучив и проанализировав методы выбора дивидендной политики, мы пришли к следующему выводу:

Сущность дивидендной политики заключается в выборе оптимального соотношения между долей прибыли отвлекаемой из оборота, т.е. выплачиваемой в виде дивиденда, и долей, которая направляется на расширение бизнеса.

Дивидендная политика должна рассматриваться в свете общей финансовой задачи компании, которая заключается в максимизации богатства акционеров. Это не всегда означает выплату максимальных дивидендов, так как может быть найдено более прибыльное применение для дивидендов внутри самой компании. Дивидендная политика имеет большое значение, потому что она влияет на структуру капитала и финансирование компании, а в случае с акционерными компаниями и на информационную ценность.

Существует две точки зрения на значение дивидендной политики для общей оценки фирмы и задачи максимизации богатства акционеров: одна состоит в том, что дивиденды не играют роли при общей оценке фирмы (теория отсутствия значимости), а другая утверждает, что дивиденды имеют большое значение для оценки фирмы (теория значимости). Главными защитниками теории отсутствия значимости являются Модильяни и Миллер, которые также выдвинули теорию о том, что структура капитала не имеет значения для оценки фирмы.

Аргументы в пользу значимости дивидендов для оценки фирмы подтверждаются всей предыдущей практической деятельностью на рынке. Существует четыре основных аргумента: информационное содержание дивидендов, предпочтение инвесторами текущего дохода, качество дохода, полученного в форме дивиденда, и колебания рыночной стоимости, которые не связаны с эффективностью деятельности компании.

Если дивидендная политика является чисто финансовым решением, то количество привлекательных инвестиционных проектов, доступных для фирмы, будет определять уровень выплат. Если внутри фирмы имеются хорошие инвестиционные возможности, то должны анализироваться соответствующие цены заемного капитала и нераспределенной прибыли. Если в настоящее время инвестиционные возможности отсутствуют, но они возможны в будущем, то может быть предпочтительнее выплатить дивиденд, чтобы акционеры смогли индивидуально найти наилучшее применение средствам, а не оставлять в компании избыточные средства в ожидании будущих возможностей с неопределенным результатом.

Согласно закону дивиденды могут выплачиваться только из текущей или нераспределенной прибыли. Они не могут выплачиваться, если нет достаточной прибыли для их покрытия. Иногда могут устанавливаться законодательные ограничения на допустимый уровень повышения дивидендов. Соглашения на получение ссуды могут ограничивать или запрещать выплаты дивидендов на время срока их действия.

Если нераспределенная прибыль уменьшается из-за высокого уровня дивидендных выплат, то может возникнуть необходимость в последующем получении дополнительного собственного капитала. Это может привести к размыванию контроля за компанией со стороны акционеров.

Опыт показал, что фирмы, всегда имеющие стабильные дивидендные потоки, обычно выше котируются на рынке, чем фирмы с менее стабильными потоками.

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерацииот 30.11.1994 N 51-ФЗ. (принят ГД ФС РФ 21.10.1994) Часть I.

2. Федеральный закон от 26 декабря 1995г. № 208-ФЗ «Об акционерных обществах» ( с изменениями от 13 июня 1996г., 24 мая 1999г., 7 августа 2001г.)

3. Комментарий к Федеральному закону «Об акционерных обществах»/Под общ. ред. М. Ю. Тихомирова. - М.: 2002. - 453 с.

4. Бланк И.А. Финансовый менеджмент: Учебный курс. – 2-е изд., перераб. и доп. – Киев: Эльга, Ника-Центр, 2007. – 656 с.

5. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2000. – 768 с.

6. Комаров А.Г. Современный менеджмент: теория и практика. – СПб.: Питер, 2004 – 432с.

7. Лукасевич И.Я. Анализ финансовых операций. Методы, модели, техника вычислений: Учебн. пособие для вузов. – М.: Финансы, ЮНИТИ, 1998. – 400 с.

8. Лихачева О.Н., Щуров С.А. Долгосрочная политика предприятия: Учебное пособие / Под ред. И.Я. Лукасевича. – М.: Вузовский учебник, 2007. – 288 с.

9. Салин В.Н. Техника финансово-экономических расчетов: Учеб. пособие. - М.: Финансы и статистика, 2002. - 112 с.

10. Финансовый менеджмент: Учебник для вузов / Под ред. акад. Г.Б. Поляка. – 2-е изд., перераб. И доп. – М.: ЮНИТИ-ДАНА, 2004. – 527 с.

11. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. – 4-е изд., перераб. и доп. – М.: Изд-во «Перспектива», 1999. – 656 с.

12. Экономический анализ: Учебник для вузов / Под ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2001. – 527 с.

13. Гутова А.В. Управление денежными потоками: теоретические аспекты // Финансовый менеджмент. 2004. №4.

14. Черемушкин С. Оценка финансового состояния компании на основе денежных коэффициентов // Финансовый менеджмент. 2007. №5. с. 11.

15. Финансовый менеджмент: Методические указания по выполнению курсовой и контрольной работ. Для студентов Vкурса специальности 060400 «Финансы и кредит» (первое и второе высшее образование) и студентов IV курса специальности 060500 «Бухгалтерский учет, анализ и аудит» (первое и второе высшее образование). – М.: Вузовский учебник, 2003. – 69 с.

16. Экономический словарь/ Под. ред. А.И. Архипова. – М.: Проспект. 2001. – 624 с.

Расчетная часть (вариант 4)

«Оптимизация структуры капитала предприятия»

Исходная форма баланса организации

Таблица 1

| Актив | На начало года | На конец года |

| 1 | 2 | 3 |

| 1.Внеоборотные активы: | ||

| Нематериальные активы | ||

| Незавершенное строительство | ||

| Основные средства | ||

| Долгосрочные финансовые вложения | ||

| Прочие необоротные активы | ||

| Итого по разделу 1 | ||

| 2. Оборотные активы: | ||

| Запасы: | ||

| материальные запасы | ||

| незавершенное производство | ||

| готовая продукция | ||

| Расходы будущих периодов | ||

| Краткосрочная дебиторская задолженность | ||

| Долгосрочная дебиторская задолженность | ||

| Денежные средства | ||

| Прочие оборотные средства | ||

| Итого по разделу 2 | ||

| Баланс | ||

| Пассив | На начало года | На конец года |

| 1 | 2 | 3 |

| 1.Собственный капитал | ||

| Уставной капитал | ||

| Резервный капитал | ||

| Нераспределенная прибыль | ||

| Прочий капитал | ||

| Итого по разделу 1 | ||

| 2. Долгосрочные обязательства | ||

| Итого по разделу 2 | ||

| 3. Краткосрочные обязательства | ||

| перед поставщиками | ||

| перед государством | ||

| по оплате труда | ||

| перед участниками | ||

| Прочие краткосрочные обязательства | ||

| Доходы будущих периодов | ||

| Итого по разделу 3 | ||

| Баланс |

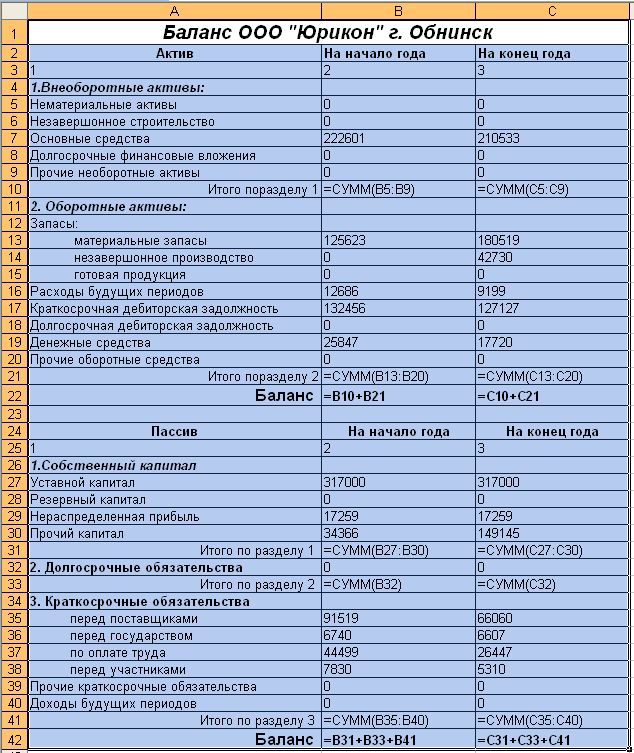

Для решения расчетной части курсовой работы используем баланс общества с ограниченной ответственностью «Юрикон» г. Обнинск на 31 декабря 2007 г. ООО «Юрикон» - производитель молочной продукции.

Таблица 2

Баланс ООО «Юрикон» на 31.12.2007г., руб.

| Актив | На начало года | На конец года |

| 1 | 2 | 3 |

| 1.Внеоборотные активы: | ||

| Нематериальные активы | 0 | 0 |

| Незавершенное строительство | 0 | 0 |

| Основные средства | 222601 | 210533 |

| Долгосрочные финансовые вложения | 0 | 0 |

| Прочие необоротные активы | 0 | 0 |

| Итого по разделу 1 | 222601 | 210533 |

| 2. Оборотные активы: | ||

| Запасы: | ||

| материальные запасы | 125623 | 180519 |

| незавершенное производство | 0 | 42730 |

| готовая продукция | 0 | 0 |

| Расходы будущих периодов | 12686 | 9199 |

| Краткосрочная дебиторская задолженность | 132456 | 127127 |

| Долгосрочная дебиторская задолженность | 0 | 0 |

| Денежные средства | 25847 | 17720 |

| Прочие оборотные средства | 0 | 0 |

| Итого по разделу 2 | 296612 | 377295 |

| Баланс | 519213 | 587828 |

| Пассив | На начало года | На конец года |

| 1 | 2 | 3 |

| 1.Собственный капитал | ||

| Уставной капитал | 317000 | 317000 |

| Резервный капитал | 0 | 0 |

| Нераспределенная прибыль | 17259 | 17259 |

| Прочий капитал | 34366 | 149145 |

| Итого по разделу 1 | 368625 | 483404 |

| 2. Долгосрочные обязательства | 0 | 0 |

| Итого по разделу 2 | 0 | 0 |

| 3. Краткосрочные обязательства | ||

| перед поставщиками | 91519 | 66060 |

| перед государством | 6740 | 6607 |

| по оплате труда | 44499 | 26447 |

| перед участниками | 7830 | 5310 |

| Прочие краткосрочные обязательства | 0 | 0 |

| Доходы будущих периодов | 0 | 0 |

| Итого по разделу 3 | 150588 | 104424 |

| Баланс | 519213 | 587828 |

Баланс организации имеет формульный вид представленный в таблице 3:

Таблица 3

Требуется:

1. Проанализировать структуру активов и пассивов баланса, рассчитать аналитические показатели и сделать предварительные выводы о политике формирования активов и финансовых ресурсов, финансовой устойчивости, платежеспособности и ликвидности.

2. Сформировать заключение о финансовом положении предприятия.

Решение

1. Анализ структуры активов и пассивов баланса и расчет аналитических показателей

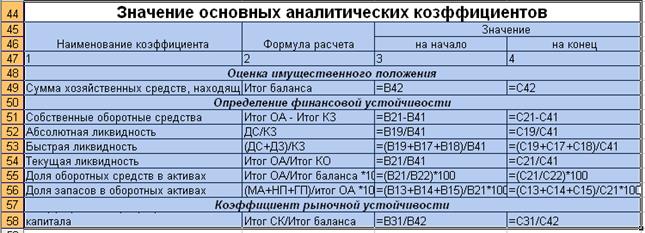

Расчет аналитических показателей будем производить с использованием таблицы 4:

Таблица 4

Значения основных аналитических коэффициентов

| Наименование коэффициента | Формула расчета | Значение | |

| на начало | на конец | ||

| 1 | 2 | 3 | 4 |

| Оценка имущественного положения | |||

| Сумма хозяйственных средств, находящихся в распоряжении предприятия | |||

| Определение финансовой устойчивости | |||

| Собственные оборотные средства | |||

| Абсолютная ликвидность | |||

| Быстрая ликвидность | |||

| Текущая ликвидность | |||

| Доля оборотных средств в активах | |||

| Доля запасов в оборотных активах | |||

| Коэффициент рыночной устойчивости | |||

| Коэффициент концентрации собственного капитала | |||

Расчет аналитических показателей ООО «Юрикон» представлен в таблице 5:

Таблица 5

Значения основных аналитических коэффициентов

| Наименование коэффициента | Формула расчета | Значение | |

| на начало | на конец | ||

| 1 | 2 | 3 | 4 |

| Оценка имущественного положения | |||

| Сумма хозяйственных средств, находящихся в распоряжении предприятия | Итог баланса | 519213 | 587828 |

| Определение финансовой устойчивости | |||

| Собственные оборотные средства | Итог ОА - Итог КЗ | 146024 | 272871 |

| Абсолютная ликвидность | ДС/КЗ | 0,1716 | 0,1697 |

| Быстрая ликвидность | (ДС+ДЗ)/КЗ | 1,0512 | 1,3871 |

| Текущая ликвидность | Итог ОА/Итог КО | 1,9697 | 3,6131 |

| Доля оборотных средств в активах | Итог ОА/Итог баланса *100 | 57,1272 | 64,1846 |

| Доля запасов в оборотных активах | (МА+НП+ГП)/итог ОА *100 | 42,3526 | 59,1709 |

| Коэффициент рыночной устойчивости | |||

| Коэффициент концентрации собственного капитала | Итог СК/Итог баланса | 0,7100 | 0,8224 |

Формульный вид представлен в таблице 6:

Таблица 6

2.Заключение о финансовом положении предприятия

Из приведенных данных следует, что за отчетный период валюта баланса выросла на 68 615 руб. или на 13,2%, в том числе величина оборотных активов возросла на 80683 руб. или на 27,2%, а величина внеоборотных активов уменьшилась на 12068 руб. или на 5,4%.Увеличение валюты баланса свидетельствует о расширении объема хозяйственной деят.

Расширение обьема хозяйственной деятельности является положительным моментом, т.к. молочная продукция является весьма востребованной и одной из наиболее потребляемой, а производство прибыльным и рентабельным.

На начало анализируемого периода удельный вес оборотных активов в общей сумме активов составил 57,1%, а к концу незначительно увеличился до 64,2%. Соответственно удельный вес внеоборотных активов в общей сумме активов составлял 42,9% и 35,8% за этот же период.

Уменьшение внеоборотных активов произошло по статье «основные средства» на 12068 руб. или почти на 5,5%. Предприятие реализовало основные средства, не требующиеся для производства запланированного обьема продукции.

Увеличение оборотного капитала произошло за счет роста запасов, а именно материальные запасы, необходимые для производства молочной продукции, увеличились на 54896 руб. или почти на 43,7%. Увеличение запасов говорит о планировании производства продукции в следующем отчетном периоде. Незавершенное производство молочной продукции увеличилось на 42730 руб. или 100%. В тоже время следует отметить снижение денежных средств на 8127 руб., краткосрочной дебиторской задолженности на 5329 руб., а также расходов будущих периодов на 3487 руб. Можно предположить, что расходы будущих периодов снижены в связи с повышением запасов и незавершенного производства для будущего производства готовой продукции. На конец анализируемого периода наибольший удельный вес в структуре оборотного капитала занимают материальные запасы – 47,8%, а также краткосрочная дебиторская задолженность – 33,7%.

Анализируя данные, характеризующие состав и структуру источников финансирования имущества предприятия, можно сделать вывод о том, что как на начало, так и на конец анализируемого периода оно сформировано в основном за счет собственных источников, доля которых в общей сумме источников формирования имущества организации составила 71% в начале периода и 82,2% в конце периода.

Рост величины собственного капитала произошел из-за увеличения прочего капитала на 114779 руб., при неизменных значениях в анализируемом периоде уставного капитала и нераспределенной прибыли.

Заемный капитал предприятия представлен только краткосрочными обязательствами, которые к концу отчетного периода сократились на 46164 руб. Наличие краткосрочных обязательств обусловлено спецификой деятельности предприятия. Молочная продукция является очень востребованной и потребляемой, реализация даже незавершенного производства является прибыльной и быстроокупемой, поэтому предприятие не испытывает нужду в досгоскочных пассивах. Уменьшение краткосрочных обязательств произошло в основном за счет уменьшения обязательств перед поставщиками на 25459 руб. или 27,8%, а также за счет уменьшения задолженности по оплате труда на 18052 руб. или почти на 41%.

Анализ источников формирования имущества предполагает расчет наличия собственных оборотных средств. Исходя из расчетов видно, что значение данного показателя положительное, как на начало (146024 руб.), так и на конец анализируемого периода (272871 руб.), что свидетельствует о том, что краткосрочные обязательства предприятия значительно меньше оборотных активов. Это говорит от том, что предприятие может самостоятельно финансировать свои расходы на производство, при этом погашать часть задолженности.

По динамике абсолютной величины собственных оборотных активов устанавливается изменение уровня ликвидности предприятия.

Коэффициент абсолютной ликвидности уменьшился на 0,0019 пункта и к концу анализируемого периода составил 0,1697. Если сравнить значение показателя с рекомендуемым уровнем 0,2-0,5, можно сделать вывод, что предприятие испытывает небольшой дефицит наличных денежных средств для покрытия текущих обязательств. Однако этот факт нельзя считать абсолютно отрицательным, потому что предприятие располагает достаточным количеством запасов, необходимым для производства.

Коэффициент быстрой ликвидности увеличился на 0,3359 пункта и к концу анализируемого периода составил 1,3871. Этот показатель характеризует ту часть текущих обязательств, которая может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию. На предприятии текущие обязательства могут быть погашены наиболее на 100%.

В течении анализируемого периода коэффициент текущей ликвидности значительно увеличился (на 1,6434 пункта), достигнув к концу периода значения 3,6131, что уже значительно выше нормы (2,0).

В целом предприятие характеризуется умеренной ликвидностью. С экономической точки зрения это означает, что в случаях серьезных срывов в оплате продукции предприятие может столкнуться с проблемами погашения задолженности поставщикам.

Построение прогнозной отчетности

| Баланс на начало периода | ||||||

| Активы | ||||||

| Оборотные средства: | ||||||

| Денежные средства | 17720 | |||||

| Дебиторская задолженность | 179056 | |||||

| Материальные запасы | 180519 | |||||

| Запасы готовой продукции | ||||||

| Итого оборотных средств | 377295 | |||||

| Основные средства: | ||||||

| Земля | ||||||

| Здания и оборудование | 210533 | |||||

| Накопленный износ | 12000 | |||||

| Итого основных средств | 198533 | |||||

| Итого активов | 575828 | |||||

| Пассивы | ||||||

| Краткосрочные и долгосрочные обязательства: | ||||||

| Счета к оплате | 85817 | |||||

| Налог, подлежащий оплате | 6607 | |||||

| Итого краткосрочных и долгосрочных обязательств | 92424 | |||||

| Собственный капитал: | ||||||

| Обыкновенные акции | 469366 | |||||

| Нераспределенная прибыль | 14038 | |||||

| Итого собственного капитала | 483404 | |||||

| Итого обязательств и собственного капитала | 575828 | |||||

| Бюджет реализации | ||||||

| квартал | Итого | |||||

| I | II | III | IV | |||

| Прогнозируемый объем реализации в ед. | 150 | 150 | 150 | 150 | 600 | |

| Цена реализации ед. | 1500 | 1500 | 1500 | 1500 | ||

| Прогнозируемый объем реализации в ден. ед. | 225000 | 225000 | 225000 | 225000 | 900000 | |

| Прогноз поступления денежных средств | ||||||

| Дебиторская задолженность на начало прогнозного периода | 179056 | 179056 | ||||

| Реализация I квартала | 213750 | 11250 | 225000 | |||

| Реализация II квартала | 213750 | 11250 | 225000 | |||

| Реализация III квартала | 213750 | 11250 | 225000 | |||

| Реализация IV квартала | 213750 | 213750 | ||||

| Общие поступления денежных средств | 392806 | 225000 | 225000 | 225000 | 1067806 | |

| Процент квартального объема реализации, оплачиваемый в квартале реализации | 95 | |||||

| Процент квартального объема реализации, оплачиваемый в следующем квартале | 5 | |||||

| Производственный бюджет | ||||||

| квартал | Итого | |||||

| I | II | III | IV | |||

| Запас готовой продукции на конец прогнозного периода | 0 | 0 | 0 | 0 | 0 | |

| Общая потребность в изделиях | 150 | 150 | 150 | 150 | 600 | |

| Запас готовой продукции на начало прогнозного периода | 0 | 0 | 0 | 0 | 0 | |

| Количество ед., подлежащих изготовлению | 150 | 150 | 150 | 150 | 600 | |

| Процент от продаж следующего квартала для запаса на конец текущего квартала | 0 | |||||

| Запас готовой продукции на конец прогнозного периода | 0 | |||||

| Бюджет прямых затрат на материалы | ||||||

| квартал | Итого | |||||

| I | II | III | IV | |||

| Потребность в материале на ед. изделия | 2,5 | 2,5 | 2,5 | 2,5 | ||

| Потребность в материале на производство | 375 | 375 | 375 | 375 | 1500 | |

| Запас материала на конец прогнозного периода | 37,5 | 37,5 | 37,5 | 100 | 100 | |

| Общая потребность в материале | 412,5 | 412,5 | 412,5 | 475 | 1600 | |

| Запас материала на начало прогнозного периода | 1128,244 | 37,5 | 37,5 | 37,5 | 1128,24375 | |

| Материалы, подлежащие закупке | -715,744 | 375 | 375 | 437,5 | 471,75625 | |

| Цена ед. товара | 160 | 160 | 160 | 160 | ||

| Стоимость закупок | -114519 | 60000 | 60000 | 70000 | 75481 | |

| Процент от количества материала,необходимого для производства в следующем квартале для запаса на конец текущего квартала | 10 | |||||

| Запас материала на конец прогнозного периода | 100 | |||||

| Прогноз расходования денежных средств | ||||||

| Счета к оплате на конец периода, предшествующего прогнозному | 85817 | 85817 | ||||

| Закупка материала в I квартале | -91615,2 | -22903,8 | -114519 | |||

| Закупка материала в II квартале | 48000 | 12000 | 60000 | |||

| Закупка материала в III квартале | 48000 | 12000 | 60000 | |||

| Закупка материала в IV квартале | 56000 | 56000 | ||||

| Итого выплат | -5798,2 | 25096,2 | 60000 | 68000 | 147298 | |

| Процент квартальных закупок, оплачиваемых в квартале закупок | 80 | |||||

| Процент квартальных закупок, оплачиваемых в следующем квартале | 20 | |||||

| Бюджет прямых затрат на оплату труда | ||||||

| квартал | Итого | |||||

| I | II | III | IV | |||

| Прямые затраты труда в часах на ед. | 4 | 4 | 4 | 4 | ||

| Итого часов | 600 | 600 | 600 | 600 | 2400 | |

| Стоимость прямых затрат труда в час | 100 | 100 | 100 | 100 | ||

| Общая стоимость прямых затрат труда | 60000 | 60000 | 60000 | 60000 | 240000 | |

Бюджет производственных накладных расходов |

||||||

| квартал | Итого | |||||

| I | II | III | IV | |||

| Переменная ставка накладных расходов | 0,01 | 0,01 | 0,01 | 0,01 | ||

| Прогнозируемые переменные накладные расходы | 6 | 6 | 6 | 6 | 24 | |

| Прогнозируемые постоянные накладные расходы, включая амортизацию | 6000 | 6000 | 6000 | 6000 | 24000 | |

| Амортизация | 3250 | 3250 | 3250 | 3250 | 13000 | |

| Общие прогнозируемые накладные расходы, включая амортизацию | 6006 | 6006 | 6006 | 6006 | 24024 | |

| Выплаты денежных средств по накладным расходам | 2756 | 2756 | 2756 | 2756 | 11024 | |

| Бюджет товарно-материальных запасов на конец прогнозного периода | ||||||

| Единицы | Цена единицы | Итого | ||||

| Основные производственные материалы | 100 | 160 | 16000 | |||

| Готовая продукция | 0 | 800,04 | 0 | |||

| Цена за единицу | Количество единиц | Итого | ||||

| Основные производственные материалы | 160 | 2,5 | 400 | |||

| Затраты труда | 100 | 4 | 400 | |||

| Переменная ставка накладных расходов | 0,01 | 4 | 0,04 | |||

| Общая переменная стоимость изготовления | 800,04 | |||||

| Бюджет коммерческих и управленческих расходов | ||||||

| квартал | Итого | |||||

| I | II | III | IV | |||

| Переменные коммерческие и управленческие расходы на ед. продукции | 5 | 5 | 5 | 5 | ||

| Прогнозные переменные расходы | 750 | 750 | 750 | 750 | 3000 | |

| Постоянные коммерческие и управленческие расходы: | 89044 | 86244 | 86244 | 89044 | 350576 | |

| Реклама | 1100 | 1100 | 1100 | 1100 | 4400 | |

| Страхование | 2800 | 2800 | 5600 | |||

| Заработная плата | 52000 | 52000 | 52000 | 52000 | 208000 | |

| Аренда | 15000 | 15000 | 15000 | 15000 | 60000 | |

| Налоги | 18144 | 18144 | 18144 | 18144 | 72576 | |

| Общие прогнозные коммерческие и управленческие расходы | 89794 | 86994 | 86994 | 89794 | 353576 | |

| Бюджет денежных средств | ||||||

| квартал | Итого | |||||

| I | II | III | IV | |||

| Денежные средства на начало прогнозного периода | 17720 | 257167,2 | 307321 | 322571 | 17720 | |

| Поступления от покупателей | 392806 | 225000 | 225000 | 225000 | 1067806 | |

| Итого денежных средств в наличии | 410526 | 482167,2 | 532321 | 547571 | 1085526 | |

| Выплаты: | ||||||

| Основные производственные материалы | -5798,2 | 25096,2 | 60000 | 68000 | 147298 | |

| Оплата труда производственных рабочих | 60000 | 60000 | 60000 | 60000 | 240000 | |

| Производственные накладные расходы | 2756 | 2756 | 2756 | 2756 | 11024 | |

| Коммерческие и управленческие расходы | 89794 | 86994 | 86994 | 89794 | 353576 | |

| Закупка оборудования | 0 | |||||

| Налог на прибыль | 6607 | 6607 | ||||

| Итого выплат | 153358,8 | 174846,2 | 209750 | 220550 | 758505 | |

| Излишки (дефицит) денежных средств | 257167,2 | 307321 | 322571 | 327021 | 327021 | |

| Финансирование: | ||||||

| Кредитование | 0 | |||||

| Погашение долгов | 0 | 0 | 0 | 0 | ||

| Проценты | 0 | 0 | 0 | 0 | ||

| Итого финансирование | 0 | 0 | 0 | 0 | 0 | |

| Денежные средства на конец прогнозного периода | 257167,2 | 307321 | 322571 | 327021 | 327021 | |

| Годовая ставка процента за банковский кредит | 13 | |||||

| Расчетная величина для начисления процентов: | 0,0325 | |||||

| Прогнозные показатели отчета о прибылях и убытках | ||||||

| Продажи | 900000 | |||||

| Переменные расходы: | ||||||

| Переменная стоимость продаж | 480024 | |||||

| Переменные коммерческие и управленческие расходы | 3000 | |||||

| Итого переменных расходов | 483024 | |||||

| Валовая маржа | 416976 | |||||

| Постоянные расходы: | ||||||

| Производственные накладные расходы | 24000 | |||||

| Коммерческие и управленческие расходы | 350576 | |||||

| Итого постоянных расходов | 374576 | |||||

| Прибыль от продаж | 42400 | |||||

| Расходы на выплату процентов | 0 | |||||

| Прибыль до налогообложения | 42400 | |||||

| Налог на прибыль | 10176 | |||||

| Чистая прибыль | 32224 | |||||

| Ставка налогообложения прибыли | 24 | |||||

| Прогнозный баланс | ||||||

| Активы | ||||||

| Оборотные средства: | ||||||

| Денежные средства | 327021 | |||||

| Дебиторская задолженность | 11250 | |||||

| Материальные запасы | 16000 | |||||

| Запасы готовой продукции | 0 | |||||

| Итого оборотных средств | 354271 | |||||

| Основные средства: | ||||||

| Земля | 0 | |||||

| Здания и оборудование | 210533 | |||||

| Накопленный износ | 25000 | |||||

| Итого основных средств | 185533 | |||||

| Итого активов | 539804 | |||||

| Пассивы | ||||||

| Краткосрочные и долгосрочные обязательства: | ||||||

| Счета к оплате | 14000 | |||||

| Налог, подлежащий оплате | 10176 | |||||

| Итого краткосрочных и долгосрочных обязательств | 24176 | |||||

| Собственный капитал: | ||||||

| Обыкновенные акции | 469366 | |||||

| Нераспределенная прибыль | 46262 | |||||

| Итого собственного капитала | 515628 | |||||

| Итого обязательств и собственного капитала | 539804 | |||||

Сравнение баланса на начало периода и прогнозного баланса

Денежные средства в начальном балансе составляли 17720 руб., а в прогнозном балансе они значительно увеличились на 309301 руб., и составили 327021 руб. Данное увеличение произошло за счет низкой стоимости закупок, значительного объема реализации, а также высокой цены на единицу изделия.

Сумма дебиторской задолженности резко сократилась с 127127 руб. до 11250 руб., т.е. на 115877 руб. Данная тенденция является положительным моментом в деятельности предприятия, и означает, что практически вся реализованная продукция за каждый квартал практически полностью оплачивается в этом же квартале.

Материальные запасы значительно сократились, и на конец прогнозного периода составили 16000. Что касается основных средств, то их суммовое значение не изменилось.

Положительным моментом следует считать значительное сокращение счетов к оплате на 71817 руб., счета к оплате на конец прогнозного периода составили 14000 руб. Это свидетельствует о высокоплатежной способности предприятия.

Нераспределенная прибыль на начало прогнозного периода составляла 14038 руб., а на конец периода по прогнозному балансу она составила 46262 руб. Т.е. результатом финансово-хозяйственной деятельности предприятия является чистая прибыль в размере 32224 руб.

Из получившегося прогнозного баланса можно сделать вывод о положительной динамики показателей баланса.