| Скачать .docx |

Дипломная работа: Дипломная работа: Оцінка фінансового стану

МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ УКРАЇНИ

ЛЬВІВСЬКИЙ національний АГРАРНИЙ УНІВЕРСИТЕТ

Факультет заочної освіти

ДИПЛОМНА РОБОТА

на тему: Оцінка фінансового стану та шляхи його покращення у ПАФ «Винниківська» Пустомитівського району Львівської області.

Студентки Івашко Лілії Володимирівни

Керівник дипломної роботи к.е.н., в.о.доц. Верзун А.А.

ДУБЛЯНИ 2009

ЗМІСТ

Вступ

1.Теоретичні основи дослідження

1.1Фінансовий стан та його роль у ефективності господарської діяльності підприємства

1.2Інформаційне забезпечення оцінки фінансового стану підприємств

1.3Особливості підходів до прогнозування фінансового стану підприємства

2.Характеристика об’єкта дослідження

2.1Економічна характеристика господарства

2.2Стан охорони праці та заходи щодо його покращання

2.2.1Аналіз стану охорони праці

2.2.2Планування заходів з покращення охорони праці та їх фінансування

2.2.3Планування заходів з покращення охорони праці та їх фінансування

2.2.4Захист населення у надзвичайних ситуаціях

2.3Стан екологічної безпеки та заходи щодо його покращення

2.3.1Аналіз стану екологічної безпеки у ПАФ «Винниківська»

2.3.2Еколого-економічна характеристика діяльності ПАФ «Винниківська»

2.3.3Шляхи покращення екологічної безпеки діяльності ПАФ «Винниківська» та розрахунок витрат на їх здійснення

3.Аналіз та оцінка фінансового стану ПАФ «Винниківське»

3.1Сутність фінансового стану підприємства, його показники та методика їх розрахунку

3.2Оцінка фінансово-майнового стану ПАФ «Винниківське»

3.3Сутність ліквідності підприємства, її показники та методика їх розрахунку

3.4Платоспроможність, її показники та методика їх розрахунку

3.5Фінансова стійкість підприємства, її показники та методика їх розрахунку

3.6Дослідження показників ділової активності

3.7Аналіз рентабельності ПАФ “Винниківська”

4.Удосконалення методики проведення аналізу фінансового стану підприємства

Висновки та пропозиції

Бібліографічний список

Фінансовий стан - це найважливіша характеристика економічної діяльності підприємства в зовнішнім середовищі. Воно визначає конкурентоздатність підприємства, його потенціал у діловому співробітництві, оцінює, у якому ступені гарантовані економічні інтереси самого підприємства і його партнерів по фінансовим і іншим відносинам. Тому можна вважати, що основна задача аналізу фінансового стану - показати стан підприємства для внутрішніх та зовнішніх споживачів, кількість яких при розвитку ринкових відносин значно зростає. Зовнішніх користувачів фінансової інформації можна розбити на дві великі групи:

1. особи й організації, що мають безпосередній фінансовий інтерес - засновники, акціонери, потенційні інвестори, постачальники і покупці продукції (послуг), різні кредитори, працівники підприємства, а також держава, насамперед в особі податкових органів. Так, зокрема, фінансовий стан підприємства є головним критерієм для банків при вирішенні питання про доцільність чи недоцільності видачі йому кредиту, а при позитивному рішенні цього питання - під які відсотки і на який термін;

2. користувачі, що мають непрямий (опосередкований) фінансовий інтерес, - аудиторські і консалтингові фірми, органи державного управління, різні фінансові інститути (біржі, асоціації і т.д. ), законодавчі органи й органи статистики, преса й інформаційні агентства.

Усі ці користувачі фінансової звітності ставлять перед собою задачу провести аналіз стану підприємства і на його основі зробити висновки про напрямки своєї діяльності стосовно підприємства в найближчій чи довгостроковій перспективі. Таким чином, у переважній більшості випадків, це будуть висновки по їхніх діях у відношенні даного підприємства в майбутньому, а тому для всіх цих осіб найбільший інтерес буде представляти майбутній (прогнозний) фінансовий стан підприємства. Це пояснює надзвичайну важливість задачі визначення прогнозного фінансового стану підприємства й актуальність питань, пов'язаних з розробкою нових і поліпшенням існуючих методів такого прогнозування.

Метою аналізу фінансового стану підприємства є оцінка його поточного стану, а також визначення того, по яких напрямках потрібно вести роботу з поліпшенню цього стану. При цьому бажаним є такий стан фінансових ресурсів, при якому підприємство, вільно маневруючи коштами, здатно шляхом ефективного їхнього використання забезпечити безперебійний процес виробництва і реалізації продукції, а також витрати по його розширенню і відновленню. Таким чином, внутрішніми стосовно даного підприємства користувачами фінансової інформації є працівники управління підприємством, від яких залежить його майбутній фінансовий стан.

Актуальність задач, пов'язаних із прогнозуванням фінансового стану підприємства, відбита в одному з використовуваних визначень фінансового аналізу, відповідно до якого фінансовий аналіз являє собою процес, заснований на вивченні даних про фінансовий стан підприємства і результати його діяльності в минулому з метою оцінки майбутніх умов і результатів діяльності. Таким чином, головною задачею фінансового аналізу є зниження неминучої невизначеності, пов'язаної з прийняттям економічних рішень, орієнтованих у майбутнє. При такому підході фінансовий аналіз може використовуватися як інструмент обґрунтування короткострокових і довгострокових економічних рішень, доцільності інвестицій; як засіб оцінки майстерності і якості управління; як спосіб прогнозування майбутніх фінансових результатів. Фінансове прогнозування дозволяє в значній мірі поліпшити управління підприємством за рахунок забезпечення координації усіх факторів виробництва і реалізації, взаємозв'язки діяльності всіх підрозділів, і розподілу відповідальності.

1. ТЕОРЕТИЧНІ основи дослідження

1.1 Фінансовий стан та його роль у ефективності господарської діяльності підприємства

За умов переходу економіки України до ринкових відносин, суттєвого розширення прав підприємств у галузі фінансово-економічної діяльності значно зростає роль своєчасного та якісного аналізу фінансового стану підприємств, оцінки їхньої ліквідності, платоспроможності і фінансової стійкості та пошуку шляхів підвищення і зміцнення фінансової стабільності.

Особливого значення набуває своєчасна та об'єктивна оцінка фінансового стану підприємств за виникнення різноманітних форм власності, оскільки жодний власник не повинен нехтувати потенційними можливостями збільшення прибутку (доходу) фірми, які можна виявити тільки на підставі своєчасного й об'єктивного аналізу фінансового стану підприємств.

Систематичний аналіз фінансового стану підприємства, його платоспроможності, ліквідності та фінансової стійкості необхідний ще й тому, що дохідність будь-якого підприємства, розмір його прибутку багато в чому залежать від його платоспроможності. Ураховують фінансовий стан підприємства і банки, розглядаючи режим його кредитування та диференціацію відсоткових ставок.

Фінансовий стан підприємства - це комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин підприємства, визначається сукупністю виробничо-господарських факторів і характеризується системою показників, що відображають наявність, розміщення і використання фінансових ресурсів [20].

Фінансовий стан підприємства залежить від результатів його виробничої, комерційної та фінансово-господарської діяльності. Тому на нього впливають усі ці види діяльності підприємства. Передовсім на фінансовому стані підприємства позитивно позначаються безперебійний випуск і реалізація високоякісної продукції.

Як правило, що вищі показники обсягу виробництва і реалізації продукції, робіт, послуг і нижча їх собівартість, то вища прибутковість підприємства, що позитивно впливає на його фінансовий стан

Неритмічність виробничих процесів, погіршання якості продукції, труднощі з її реалізацією призводять до зменшення надходження коштів на рахунки підприємства, в результаті чого погіршується його платоспроможність.

Існує і зворотний зв'язок, оскільки брак коштів може призвести до перебоїв у забезпеченні матеріальними ресурсами, а отже у виробничому процесі.

Фінансова діяльність підприємства має бути спрямована на забезпечення систематичного надходження й ефективного використання фінансових ресурсів, дотримання розрахункової і кредитної дисципліни, досягнення раціонального співвідношення власних і залучених коштів, фінансової стійкості з метою ефективного функціонування підприємства [21].

Саме цим зумовлюється необхідність і практична значущість систематичної оцінки фінансового стану підприємства, якій належить суттєва роль у забезпеченні його стабільного фінансового стану.

Отже, фінансовий стан - це одна з найважливіших характеристик діяльності кожного підприємства.

Метою оцінки фінансового стану підприємства є пошук резервів підвищення рентабельності виробництва і зміцнення комерційного розрахунку як основи стабільної роботи підприємства і виконання ним зобов'язань перед бюджетом, банком та іншими установами.

Фінансовий стан підприємства треба систематично й усебічно оцінювати з використанням різних методів, прийомів та методик аналізу. Це уможливить критичну оцінку фінансових результатів діяльності підприємства як у статиці за певний період, так і в динаміці - за ряд періодів, дасть змогу визначити "больові точки" у фінансовій діяльності та способи ефективнішого використання фінансових ресурсів, їх раціонального розміщення.

Неефективність використання фінансових ресурсів призводить до низької платоспроможності підприємства і, як наслідок, до можливих перебоїв у постачанні, виробництві та реалізації продукції; до невиконання плану прибутку, зниження рентабельності підприємства, до загрози економічних санкцій.

Основними завданнями аналізу фінансового стану є:

· дослідження рентабельності та фінансової стійкості підприємства;

· дослідження ефективності використання майна (капіталу) підприємства, забезпечення підприємства власними оборотними коштами;

· об'єктивна оцінка динаміки та стану ліквідності, платоспроможності та фінансової стійкості підприємства;

· оцінка становища суб'єкта господарювання на фінансовому ринку та кількісна оцінка його конкурентоспроможності;

· аналіз ділової активності підприємства та його становища на ринку цінних паперів;

· визначення ефективності використання фінансових ресурсів [25].

Аналіз фінансового стану підприємства є необхідним етапом для розробки планів і прогнозів фінансового оздоровлення підприємств.

Кредитори та інвестори аналізують фінансовий стан підприємств, щоб мінімізувати свої ризики за позиками та внесками, а також для необхідного диференціювання відсоткових ставок.

У результаті фінансового аналізу менеджер одержує певну кількість основних, найбільш інформативних параметрів, які дають об'єктивну та точну картину фінансового стану підприємства.

При цьому в ході аналізу менеджер може ставити перед собою різні цілі: аналіз поточного фінансового стану або оцінку фінансової перспективи підприємства.

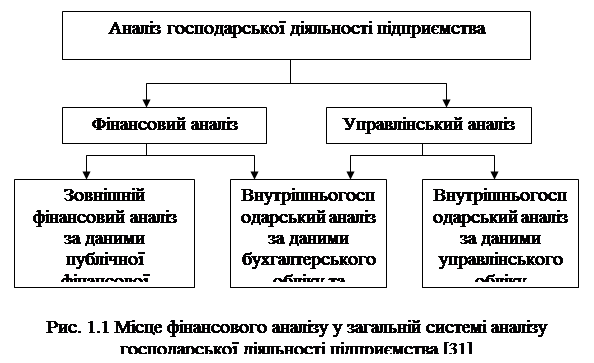

Аналіз фінансового стану - це частина загального аналізу господарської діяльності підприємства, який складається з двох взаємозв'язаних розділів: фінансового та управлінського аналізу.

Розподіл аналізу на фінансовий та управлінський зумовлений розподілом системи бухгалтерського обліку, яка склалася на практиці, на фінансовий та управлінський облік. Обидва види аналізу взаємозв'язані, мають спільну інформаційну базу (рис. 1.1).

Особливостями зовнішнього фінансового аналізу є:

· орієнтація аналізу на публічну, зовнішню звітність підприємства;

· множинність об'єктів-користувачів;

· різноманітність цілей і інтересів суб'єктів аналізу;

· максимальна відкритість результатів аналізу для користувачів.

Основним змістом зовнішнього фінансового аналізу, який здійснюється партнерами підприємства, контролюючими органами на основі даних публічної фінансової звітності, є:

· аналіз абсолютних показників прибутку;

· аналіз показників рентабельності;

· аналіз фінансового стану, фінансової стійкості, стабільності підприємства, його платоспроможності та ліквідності балансу;

· аналіз ефективності використання залученого капіталу;

· економічна діагностика фінансового стану підприємства.

На відміну від внутрішнього, відповідні складові зовнішнього аналізу більш формалізовані та менш деталізовані. Різниця у змісті зовнішнього і внутрішнього аналізу пов'язана з різницею інформаційного забезпечення і завдань, що їх вирішують обидва ці види аналізу.

Основним змістом внутрішнього (традиційного) аналізу фінансового стану підприємства є:

· аналіз майна (капіталу) підприємства;

· аналіз фінансової стійкості та стабільності підприємства;

· оцінка ділової активності підприємства;

· аналіз динаміки прибутку та рентабельності підприємства і факторів, що на них впливають;

· аналіз кредитоспроможності підприємства;

· оцінка використання майна та вкладеного капіталу;

· аналіз власних фінансових ресурсів;

· аналіз ліквідності та платоспроможності підприємства;

· аналіз самоокупності підприємства.

Цей аналіз здійснюється аналітиками підприємства і ґрунтується на широкій інформаційній базі, включаючи й оперативні дані [20].

Традиційна практика аналізу фінансового стану підприємства опрацювала певні прийоми й методи його здійснення.

Можна назвати шість основних прийомів аналізу:

1. горизонтальний (часовий) аналіз - порівняння кожної позиції звітності з попереднім періодом;

2. вертикальний (структурний) аналіз - визначення структури фінансових показників з оцінкою впливу різних факторів на кінцевий результат;

3. трендовий аналіз - порівняння кожної позиції звітності з рядом попередніх періодів та визначення тренду, тобто основної тенденції динаміки показників, очищеної від впливу індивідуальних особливостей окремих періодів (за допомогою тренду здійснюється екстраполяція найважливіших фінансових показників на перспективний період, тобто перспективний прогнозний аналіз фінансового стану);

4. аналіз відносних показників (коефіцієнтів) - розрахунок відношень між окремими позиціями звіту або позиціями різних форм звітності, визначення взаємозв'язків показників;

5. порівняльний аналіз - внутрішньогосподарський аналіз зведених показників звітності за окремими показниками самого підприємства та його дочірніх підприємств (філій), а також міжгосподарський аналіз показників даної фірми порівняно з показниками конкурентів або із середньогалузевими та середніми показниками.

6. факторний аналіз - визначення впливу окремих факторів (причин) на результативний показник детермінованих (розділених у часі) або стохастичних (що не мають певного порядку) прийомів дослідження. При цьому факторний аналіз може бути як прямим (власне аналіз), коли результативний показник розділяють на окремі складові, так і зворотним (синтез), коли його окремі елементи з'єднують у загальний результативний показник.

Предметом фінансового аналізу підприємства є його фінансові ресурси, їх формування та використання. Для досягнення основної мети аналізу фінансового стану підприємства - об'єктивної його оцінки та виявлення на цій основі потенційних можливостей підвищення ефективності формування й використання фінансових ресурсів - можуть застосовуватися різні методи аналізу.

Методи фінансового аналізу - це комплекс науково-методичних інструментів та принципів дослідження фінансового стану підприємства.

В економічній теорії та практиці існують різні класифікації методів економічного аналізу взагалі та фінансового аналізу зокрема.

Перший рівень класифікації виокремлює неформалізовані та формалізовані методи аналізу.

Неформалізовані методи аналізу ґрунтуються на описуванні аналітичних процедур на логічному рівні, а не на жорстких аналітичних взаємозв'язках та залежностях. До неформалізованих належать такі методи:

експертних оцінок і сценаріїв,

· психологічні,

· морфологічні,

· порівняльні,

· побудови системи показників,

· побудови системи аналітичних таблиць.

Ці методи характеризуються певним суб'єктивізмом, оскільки в них велике значення мають інтуїція, досвід та знання аналітика.

До формалізованих методів фінансового аналізу належать ті, в основу яких покладено жорстко формалізовані аналітичні залежності, тобто методи:

· ланцюгових підстановок,

· арифметичних різниць,

· балансовий,

· виокремлення ізольованого впливу факторів,

· відсоткових чисел,

· диференційний,

· логарифмічний,

· інтегральний,

· простих і складних відсотків,

· дисконтування.

У процесі фінансового аналізу широко застосовуються і традиційні методи економічної статистики (середніх та відносних величин, групування, графічний, індексний, елементарні методи обробки рядів динаміки), а також математико-статистичні методи (кореляційний аналіз, дисперсійний аналіз, факторний аналіз, метод головних компонентів) [20].

Використання видів, прийомів та методів аналізу для конкретних цілей вивчення фінансового стану підприємства в сукупності становить методологію та методику аналізу.

Фінансовий аналіз здійснюється за допомогою різних моделей, які дають змогу структурувати та ідентифікувати взаємозв'язки між основними показниками. Існують три основні типи моделей, які застосовуються в процесі аналізу фінансового стану підприємства: дескриптивні, предикативні та нормативні.

Дескриптивні моделі є основними. До них належать: побудова системи звітних балансів; подання фінансової звітності у різних аналітичних розрізах; вертикальний та горизонтальний аналіз звітності; система аналітичних коефіцієнтів; аналітичні записки до звітності. Дескриптивні моделі засновані на використанні інформації з бухгалтерської звітності.

Предикативні моделі - це моделі передбачувального, прогностичного характеру. Вони використовуються для прогнозування доходів та прибутків підприємства, його майбутнього фінансового стану. Найбільш поширені з них: розрахунки точки критичного обсягу продажу, побудова прогностичних фінансових звітів, моделі динамічного аналізу (жорстко детерміновані факторні та регресивні моделі).

Нормативні моделі - це моделі, які уможливлюють порівняння фактичних результатів діяльності підприємства із нормативними (розрахованими на підставі нормативу). Ці моделі використовуються, як правило, у внутрішньому фінансовому аналізі, їхня суть полягає у встановленні нормативів на кожну статтю витрат стосовно технологічних процесів, видів виробів та у розгляді і з'ясуванні причин відхилень фактичних даних від цих нормативів.

Фінансовий аналіз значною мірою базується на застосуванні жорстко детермінованих факторних моделей [18].

Таким чином, у ході аналізу фінансового стану підприємства можуть використовуватися найрізноманітніші прийоми, методи та моделі аналізу, їхня кількість та широта застосування залежать від конкретних цілей аналізу та визначаються його завданнями в кожному конкретному випадку.

Підбиваючи підсумок розгляду сутності оцінки фінансового стану підприємства, слід іще раз підкреслити, що необхідність та значення такої оцінки зумовлені потребою систематичного аналізу та вдосконалення роботи за ринкових відносин, переходу до самоокупності, самофінансування, потребою в поліпшенні використання фінансових ресурсів, а також пошуком у цій царині резервів зміцнення фінансової стабільності підприємства.

1.2 Інформаційне забезпечення оцінки фінансового стану підприємств

Інформаційною базою для оцінювання фінансового стану підприємства є дані:

· балансу (форма № 1);

· звіту про фінансові результати (форма № 2);

· звіту про рух грошових коштів (форма № 3);

· звіту про власний капітал (форма № 4);

· дані статистичної звітності та оперативні дані.

Інформацію, яка використовується для аналізу фінансового стану підприємств, за доступністю можна поділити на відкриту та закриту (таємну). Інформація, яка міститься в бухгалтерській та статистичній звітності, виходить за межі підприємства, а отже є відкритою.

Кожне підприємство розробляє свої планові та прогнозні показники, норми, нормативи, тарифи та ліміти, систему їх оцінки та регулювання фінансової діяльності. Ця інформація становить комерційну таємницю, а іноді й "ноу-хау". Відповідно до чинного законодавства України підприємство має право тримати таку інформацію в секреті. Перелік її визначає керівник підприємства.

Усі показники бухгалтерського балансу та звітності взаємозв'язані один з одним, їх цінність для своєчасної та якісної оцінки фінансового стану підприємства залежить від їхньої вірогідності та дати складання звіту.

У цілому бухгалтерський баланс складається з активу та пасиву і свідчить про те, як на певний час розподілено активи та пасиви і як саме здійснюється фінансування активів за допомогою власного та залученого капіталу.

З погляду фінансового аналізу є три основні вимоги до бухгалтерської звітності [20,22].

Вона повинна уможливлювати:

· оцінку динаміки та перспектив одержання прибутку підприємством;

· оцінку наявних у підприємства фінансових ресурсів та ефективності їх використання;

· прийняття обґрунтованих управлінських рішень у сфері фінансів для здійснення інвестиційної політики.

Фінансовий аналіз - це спосіб оцінювання і прогнозування фінансового стану підприємства на підставі його бухгалтерської та фінансової звітності і оперативних даних.

Звіт про фінансові результати відображає ефективність (неефективність) діяльності підприємства за певний період. Якщо баланс відображає фінансовий стан підприємства на конкретну дату, то звіт про прибутки та доходи дає картину фінансових результатів за відповідний період (квартал, півріччя, 9 місяців, рік).

У звіті про фінансові результати наводяться дані про дохід (виручку) від реалізації продукції (товарів, робіт, послуг); інші операційні доходи; фінансові результати від операційної діяльності (прибуток чи збиток); дохід від участі в капіталі; інші доходи та фінансові доходи; фінансові результати від звичайної діяльності до оподаткування (прибуток чи збиток); фінансові результати від звичайної діяльності (прибуток чи збиток); надзвичайні доходи чи витрати; чисті прибуток чи збиток.

Отже, порівняно із формою звітності, яка діяла раніше, суттєво розширено показники доходів і прибутків підприємства.

Фінансова звітність підприємств містить також іншу інформацію щодо стану фінансів підприємств. На основі аналізу звітних даних визначаються основні тенденції формування й використання фінансових ресурсів підприємства, причини змін, що сталися, сильні та слабкі сторони підприємства та резерви поліпшення фінансового стану підприємства у перспективі [17].

Неможливо переоцінити значення повної та достовірної інформації про фінансовий стан та результати діяльності підприємства для вирішення поточних та перспективних фінансово-господарських проблем. Для прийняття правильних фінансових управлінських рішень на рівні підприємства треба використовувати дані, які відповідають певним правилам, вимогам і нормам, є зрозумілими та прийнятними для користувачів. Зокрема, щоб порівняти фінансові результати, досягнуті у попередньому та поточному звітних періодах, необхідно використовувати лише порівнянні відповідні показники, тобто такі, які визначені за єдиною методологією з використанням однакових баз розрахунку, критеріїв та правил.

З цією метою підприємство повинно розробити свою фінансову облікову політику, яка підпорядковується потребам внутрішнього менеджменту. Але, як правило, для прийняття ефективних управлінських рішень менеджери не обмежуються суто внутрішньою фінансовою інформацією, а порівнюють її з відповідними показниками подібних підприємств, підприємств-конкурентів чи партнерів по бізнесу. Тому закономірно виникає потреба в уніфікації вимог до фінансової інформації в рамках галузі, регіону, усієї економічної системи країни.

Процес такої уніфікації називають стандартизацією бухгалтерського обліку. Стандарт у широкому розумінні - зразок, еталон, модель, що беруться за вихідні для порівняння з ними інших подібних об'єктів. Стандартизація бухгалтерського обліку - це процес розробки та послідовного застосування єдиних вимог, правил та принципів до визнання, оцінки і відображення у фінансових звітах окремих об'єктів бухгалтерського обліку.

Загальні вимоги до фінансової звітності викладено в положенні (стандарті) бухгалтерського обліку 1 (далі - П(С)БО 1), затвердженому наказом Міністерства фінансів України від 31.03.99 №87. Дане положення визначає:

· мету фінансових звітів;

· їх склад;

· звітний період;

· якісні характеристики та принципи, якими слід керуватися під час складання фінансових звітів;

· вимоги до розкриття інформації у фінансових звітах.

П(С)БО 1 треба застосовувати за підготовки й надання фінансових звітів підприємствами, організаціями, установами та іншими юридичними особами (далі - підприємствами) усіх форм власності (крім банків і бюджетних установ). Проте тут не розглядаються правила складання консолідованої фінансової звітності.

Основою П(С)БО 1 є Міжнародний стандарт бухгалтерського обліку 1 (переглянутий у 1997 р.) Комітету з Міжнародних стандартів бухгалтерського обліку.

Фінансова звітність визначена П(С)БО 1 як бухгалтерська звітність, яка відображає фінансовий стан підприємства і результати його діяльності за звітний період.

Метою такої звітності є забезпечення загальних інформаційних потреб широкого кола користувачів, які покладаються на неї як на основне джерело фінансової інформації під час прийняття економічних рішень (табл. 1.1).

Для прийняття економічних рішень користувачам фінансових звітів необхідна інформація про фінансовий стан, результати діяльності та зміни у фінансовому стані підприємства. Зазначені інформаційні потреби обумовили склад фінансової звітності. За П(С)БО 1, до неї належать:

· баланс;

· звіт про фінансові результати;

· звіт про рух грошових коштів;

· звіт про власний капітал;

· примітки до звітів.

Інші звіти (звернення ради директорів до акціонерів, звіт керівництва групи, звіт аудитора тощо), які включені до звітності підприємства, не є фінансовою звітністю.

Таблиця 1.1Інформаційні потреби основних користувачів фінансової звітності

| Користувачі звітності | Інформаційні потреби |

| Інвестори, власники | Придбання, продаж та володіння цінними паперами; Участь у капіталі підприємства;Оцінка якості управління;Визначення суми дивідендів. |

| Керівництво підприємства | Регулювання діяльності підприємства |

| Банки, постачальники та інші кредитори | Забезпечення зобов’язань підприємства; Оцінка здатності підприємства своєчасно виконувати свої зобов’язання |

| Замовники | Оцінка здатності підприємства своєчасно виконувати свої зобов’язання |

| Працівники підприємств | Оцінка здатності підприємства своєчасно виконувати свої зобов’язання;Забезпечення зобов’язань підприємства перед працівниками |

| Органи державного управління | Формування макроекономічних показників |

Новий склад звітності відповідає вимогам Міжнародних стандартів бухгалтерського обліку.

Компоненти фінансової звітності відображають різні аспекти господарських операцій і подій за звітний період, відповідну інформацію попереднього звітного періоду, розкриття облікової політики та її змін, що робить можливим ретроспективний аналіз діяльності підприємства (табл. 1.2).

Такі компоненти фінансової звітності, як баланс, звіт про фінансові результати, звіт про власний капітал та звіт про рух грошових коштів, складаються зі статей, які об'єднуються у відповідні розділи.

Форми, перелік статей фінансових звітів та їх зміст установлені П(С)БО 2-5. Але підприємство заносить інформацію до тієї чи іншої статті відповідного фінансового звіту тільки тоді, коли:

Таблиця 1.2Призначення основних компонентів фінансової звітності

| Компонент фінансової звітності | Зміст | Використання інформації |

| Баланс | Наявність економічних ресурсів, які контролюються підприємством на дату балансу | Оцінка структури ресурсів підприємства, їх ліквідності та платоспроможності підприємства; прогнозування майбутніх потреб у позиках; оцінка та прогнозування змін в економічних ресурсах, які підприємство (імовірно) контролюватиме в майбутньому |

| Звіт про фінансові результати | Доходи, витрати та фінансові результати діяльності підприємства за звітний період | Оцінка та прогноз: прибутковості діяльності підприємства; структури доходів та витрат |

| Звіт про власний капітал | Зміни в складі власного капіталу підприємства протягом звітного періоду | Оцінка та прогноз змін у власному капіталі |

| Звіт про рух грошових коштів | Генерування та використання грошових коштів протягом звітного періоду | Оцінка та прогноз операційної, інвестиційної та фінансової діяльності підприємства |

| Примітка | Вибрана облікова політика. Інформація, не наведена у фінансових звітах, але обов’язкова за П(С)БО. Додатковий аналіз статей звітності, необхідний для забезпечення її зрозумілості |

Оцінка та прогноз: облікової політики; ризиків або непевності, які впливають на підприємство, його ресурси та зобов’язання; діяльність підрозділів підприємства тощо. |

· існує ймовірність збільшення або зменшення майбутніх економічних вигод, пов'язаних із цією статтею;

· оцінка статті може бути достовірно визначена.

Наведемо такий приклад. За Інструкцією № 139 про порядок складання річного бухгалтерського звіту підприємство має право відображати в балансі у складі розрахунків з іншими дебіторами штрафи, пені та неустойки, що визнані боргом, або щодо яких отримано рішення суду, арбітражного суду чи іншого повноважного органу про стягнення (див.: п.2.25 Інструкції). Як бачимо, в цьому разі віддається перевага формальним ознакам (підтвердженню боржником або органом, уповноваженим до стягнення штрафів, пені і неустойки), хоча право на отримання відповідних сум підприємство має за чинним законодавством (або безпосередньо за умовами договору поставки чи підряду) і на цій підставі може достатньо достовірно визначити розмір майбутнього надходження грошових коштів. Тому за П(С)БО 1 немає необхідності чекати такого підтвердження, а слід відобразити суму дебіторської заборгованості в балансі. Зрозуміло, що підприємство повинне оцінити ступінь платоспроможності дебітора, інші фактори, пов'язані з даною ситуацією. Обґрунтованість рішення керівництва підприємства щодо цієї суми буде оцінено аудитором.

Перший критерій відображення статей у фінансовій звітності пов'язаний з тим, в якому звіті буде наведено статтю, - у балансі чи у звіті про фінансові результати, тобто відповідність результатів господарських операцій визначенню активів, зобов'язань, власного капіталу, доходів чи витрат, які наведені в П(С)БО 1.

Процес аналізу фінансової інформації на відповідність змісту певної статті фінансових звітів та описаним критеріям називається визнанням.

Фінансова звітність повинна надати дохідливу, доречну, достовірну та порівнянну інформацію щодо фінансового стану, результатів діяльності підприємства, руху його грошових коштів, змін у складі власного капіталу.

Для того, щоб фінансова звітність була зрозумілою користувачам, П(С)БО 1 передбачає наявність у ній даних про:

· підприємство;

· дату звітності та звітний період;

· валюту звітності та одиницю її виміру;

· відповідні показники (статті) за звітний та попередній періоди;

· облікову політику підприємства та її зміни;

· аналітичну інформацію щодо статей фінансових звітів;

· консолідацію фінансових звітів;

· припинення (ліквідацію) окремих видів діяльності;

· обмеження щодо володіння активами;

· участь у спільних підприємствах;

· виявлені помилки та пов'язані з ними коригування;

· переоцінку статей фінансових звітів;

· іншу інформацію.

Фінансова звітність має бути підготовлена та надана користувачам у певні терміни, які визначаються чинним законодавством. У разі надмірної затримки в наданні звітної інформації вона може втратити свою актуальність.

Дані фінансової звітності є підставою не тільки для оцінки результатів звітного періоду, а й для їх прогнозування. Так, інформація щодо фінансового стану та результатів діяльності часто використовується як підстава для прогнозування майбутнього фінансового стану.

Під час підготовки фінансової звітності кожне підприємство розглядається як юридична особа, що відокремлена від власників - фізичних осіб. Таким чином, особисте майно та зобов'язання власників не повинні відображатись у фінансовій звітності підприємства. Тому у фінансовій звітності (зокрема, в балансі) передбачене відображення лише зобов'язань власників стосовно їхніх внесків до капіталу та обов'язкового розподілу частини доходу між власниками (у вигляді відсотків, дивідендів, вилучення капіталу тощо). Цей принцип дістав назву принципу автономності підприємства.

Отже, якщо власник підприємства вносить власні грошові кошти у банк з метою збільшення статутного капіталу даного підприємства, то цю операцію буде відображено у фінансовій звітності. Якщо ж метою власника буде отримання відсотків на власні кошти та їх використання на власні потреби, така господарська операція не вплине на показники фінансової звітності.

Фінансові звіти складаються також виходячи з принципу безперервності діяльності підприємства, тобто визнання того, що підприємство не має ні наміру, ані потреби ліквідуватися або суттєво зменшувати масштаби своєї діяльності (принаймні протягом наступного звітного періоду).

За інших обставин, коли події після складання балансу засвідчать наміри підприємства припинити свою діяльність або покажуть неможливість її продовження, підприємство не може використовувати П(С)БО 1 як основу для підготовки своїх фінансових звітів (п. 18 П(С)БО 6). Тоді поділ його активів і зобов'язань на необоротні та оборотні (довгострокові і короткострокові) втрачає сенс. Адже підприємство повинне в процесі ліквідації покрити усі свої зобов'язання (спочатку перед кредиторами, потім перед власниками). Тому всі активи стають оборотними, а зобов'язання - короткотерміновими. Переважна оцінка статей балансу за собівартістю також не може бути використана, їх слід переоцінити за ринковою вартістю. Фактично скасовуються майже всі принципи формування фінансової звітності безперервно діючого підприємства.

Принцип періодичності передбачає розподіл діяльності підприємства на певні періоди часу (звітні періоди) з метою складання фінансової звітності.

За П(С)БО 1 звітний період становить календарний рік. Проте для новоствореного підприємства або для підприємства, яке ліквідується, тривалість звітного періоду може бути іншою.

Передбачається також складання проміжної звітності (квартальної та місячної) наростаючим підсумком з початку року.

Тепер активи, підприємства (незавершене виробництво, готова продукція, основні засоби, нематеріальні активи) будуть оцінюватися за виробничою собівартістю у складі прямих та виробничих накладних витрат.

До собівартості придбаних активів включатимуться:

· ціна придбання;

· податки, мито, збори (крім тих, що повертаються згодом підприємству);

· витрати на їхню доставку, вантажно-розвантажувальні роботи;

· витрати доведення активів до стану, придатного для використання (реалізації);

· інші витрати, безпосередньо пов'язані з придаванням цих активів.

Будь-які торговельні та інші знижки вираховуються за визначення витрат на придбання.

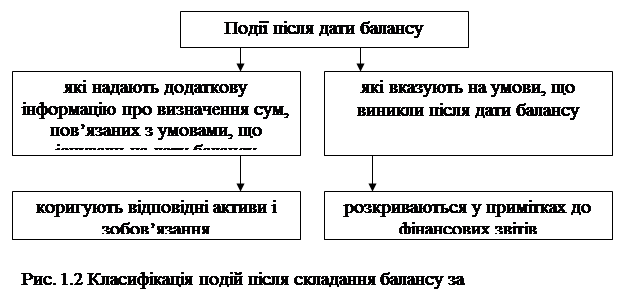

Щоб бути достовірною, інформація у фінансових звітах повинна бути повною, зважаючи на її важливість для користувача та витрати, пов'язані з отриманням цієї інформації. Тому фінансова звітність не обмежується лише балансом, звітами про фінансові результати, власний капітал та рух грошових коштів. Вона містить примітки, які надають інформацію про облікову політику підприємства та додаткові пояснення до окремих статей цих звітів. Крім того, у примітках розкриваються важливі для користувачів фінансової звітності події, які відбулися після складання балансу. Наприклад, оголошення про виплату дивідендів на акції.

У складі річного бухгалтерського звіту українських підприємств передбачено форму № 3 "Звіт про рух грошових коштів" та форму № 4 "Звіт про власний капітал" та пояснювальну записку. Проте інформація, яка в них наводиться, лише в незначній мірі задовольняє потреби користувачів для здійснення ретроспективного та перспективного аналізу діяльності підприємств з метою прийняття прогнозних фінансово-економічних рішень.

Що ж стосується непередбачених подій після складання балансу, то вони раніше не впливали на показники звітів і не розкривались у пояснювальній записці. Тепер, за П(С)БО 6, такі події поділяються на дві групи та коригують певні статті звітності або пояснюються в примітках (рис. 1.2).

Щоб скласти фінансову звітність, керівництво підприємства формує облікову політику, тобто вибирає принципи, методи та процедури обліку в такий спосіб, щоб достовірно відобразити фінансове положення й результати діяльності підприємства та забезпечити порівнянність фінансових звітів.

Надання користувачам інформації про політику бухгалтерського обліку, яку підприємство повинно використовувати постійно за складання фінансових звітів, будь-яких змін у цій політиці та впливу таких змін на показники фінансових звітів є вимогою принципу послідовності. Дотримання цього принципу є передумовою порівнянності фінансових звітів. Адже користувачі отримують можливість визначати відмінності ведення бухгалтерського обліку, які використовуються самим підприємством або різними підприємствами протягом певних звітних періодів.

Українські підприємства мали дуже обмежені можливості щодо формування облікової політики, які визначались п. 1 "Вказівок щодо організації бухгалтерського обліку в Україні", затверджених наказом Мінфіну України від 07.05.93 № 25 з наступними змінами і доповненнями. У пояснювальній записці до річного бухгалтерського звіту вимогалося попереджати про намір зміни облікової політики в насупному звітному році.

За П(С)БО 1 підприємство буде висвітлювати свою облікову політику у примітках, описуючи принципи оцінки та методи обліку окремих статей звітності. Тепер підприємство буде мати право вибору, прийматиме ці рішення самостійно.

Що ж стосується змін облікової політики, то в П(С)БО 6 визначено:

· коли можливі такі зміни;

· що не вважається зміною облікової політики;

· як впливають зміни облікової політики на показники фінансових звітів;

· які примітки слід давати у разі змін облікової політики.

Цілій низці господарських операцій, таких як погашення сумнівної заборгованості, визначення можливого строку корисного використання основних засобів тощо, притаманна певна невизначеність. Тому під час складання фінансових звітів слід застосовувати принцип обачності, щоб активи або дохід не були завищені, а зобов'язання чи витрати - занижені.

Сутність операцій або інших подій не завжди відповідає тому, що випливає з їхньої юридичної форми. Наприклад, підприємство може передати актив іншій стороні в такий спосіб, що дальше використання майбутніх економічних вигод, утілених у цьому активі, залишається за даним підприємством. За таких обставин відображення цієї операції як продажу не відповідатиме її суті. Тому керівництво підприємства повинне надавати перевагу економічному змісту господарських операцій над їхньою юридичною формою.

Принцип єдиного грошового вимірника передбачає вимірювання та узагальнення всіх операцій підприємства в його фінансовій звітності.

Під час складання фінансової звітності необхідно намагатися узгодити усі перелічені принципи так, щоб досягти належних якісних характеристик фінансової звітності.

Порівнюючи П(С)БО 1 з вимогами Положення про організацію бухгалтерського обліку і звітності в Україні, затвердженого постановою Кабінету Міністрів України №250 (квітень 1993 p.), з наступними змінами і доповненнями, та Інструкції про порядок заповнення форм річного бухгалтерського звіту, затвердженої Мінфіном України № 139 від 18 серпня 1995 року, з наступними змінами і доповненнями, бачимо, що розбіжності між ними стосуються як складу звітності, так і методологічних основ її подання.

Методологічні відмінності попередніх інструкцій полягають передовсім у тому, що:

· якісні характеристики фінансової звітності розглядались з позицій такого користувача звітів, як держава;

· не використовувались принципи безперервності діяльності та превалювання змісту над формою;

· принципи нарахування та відповідності доходів і витрат, повного висвітлення, послідовності, обачності використовувались частково й непослідовно.

1.3 Особливості підходів до прогнозування фінансового стану підприємства

В економічно розвинутих країнах усе більше поширення одержує використання формалізованих моделей управління фінансами. Ступінь формалізації знаходиться в прямій залежності від розмірів підприємства: чим крупніше фірма, тим у більшому ступені її керівництво може і повинне використовувати формалізовані підходи у фінансовій політиці. У західній науковій літературі відзначається, що близько 50% великих фірм і близько 18% дрібних і середніх фірм воліє орієнтуватися на формалізовані кількісні методи в управлінні фінансовими ресурсами й аналізі фінансового стану підприємства. Нижче приведена класифікація саме кількісних методів прогнозування фінансового стану підприємства [4].

Вихідним пунктом кожного з методів є визнання факту деякої наступності (чи визначеної стійкості) змін показників фінансово-господарської діяльності від одного звітного періоду до іншого. Тому, у загальному випадку, перспективний аналіз фінансового стану підприємства являє собою вивчення його фінансово-господарської діяльності з метою визначення фінансового стану цього підприємства в майбутньому.

Перелік прогнозованих показників може відчутно варіювати. Цей набір величин можна прийняти як перший критерій для класифікації методів. Отже, по наборі прогнозованих показників методи прогнозування можна розділити на:

1. Методи, у яких прогнозується один чи кілька окремих показників, що представляють найбільший інтерес і значимість для аналітика, наприклад, виручка від продажів, прибуток, собівартість продукції і т.д..

2. Методи, у яких будуються прогнозні форми звітності цілком у типовій чи укрупненій номенклатурі статей.

На підставі аналізу даних минулих періодів прогнозується кожна стаття (укрупнена стаття) балансу і звіту про фінансові результати. Величезна перевага методів цієї групи полягає в тому, що отримана звітність дозволяє всебічно проаналізувати фінансовий стан підприємства. Аналітик одержує максимум інформації, що він може використовувати для різних цілей, наприклад, для визначення припустимих темпів нарощування виробничої діяльності, для обчислення необхідного обсягу додаткових фінансових ресурсів із зовнішніх джерел, розрахунку будь-яких фінансових коефіцієнтів і т.д..

Методи прогнозування звітності, у свою чергу, поділяються на методи, у яких кожна стаття прогнозується окремо виходячи з її індивідуальної динаміки, і методи, що враховують існуючий взаємозв'язок між окремими статтями як у межах однієї форми звітності, так і з різних форм. Дійсно, різні рядки звітності повинні змінюватися в динаміці узгоджено, тому що вони характеризують ту саму економічну систему [16].

У залежності від виду використовуваної моделі всі методи прогнозування можна підрозділити на три великі групи (див. додаток Б):

1.Методи експертних оцінок, що передбачають багатоступінчасте опитування експертів по спеціальних схемах і обробку отриманих результатів за допомогою інструментарію економічної статистики. Це найбільш прості і досить популярні методи, історія яких нараховує не одне тисячоріччя. Застосування цих методів на практиці, звичайно, полягає у використанні досвіду і знань торгових, фінансових, виробничих керівників підприємства. Як правило, це забезпечує ухвалення рішення найбільш простим і швидким чином. Недоліком є зниження чи повна відсутність персональної відповідальності за зроблений прогноз. Експертні оцінки застосовуються не тільки для прогнозування значень показників, але й в аналітичній роботі, наприклад, для розробки вагових коефіцієнтів, граничних значень контрольованих показників і т.п..

2.Стохастичні методи, що припускають імовірнісний характер як прогнозу, так і самого зв'язку між досліджуваними показниками. Імовірність одержання точного прогнозу росте з ростом числа емпіричних даних. Ці методи займають провідне місце з позиції формалізованого прогнозування й істотно варіюють по складності використовуваних алгоритмів. Найбільш простий приклад - дослідження тенденцій зміни обсягу продажів за допомогою аналізу темпів зростання показників реалізації. Результати прогнозування, отримані методами статистики, піддані впливу випадкових коливань даних, що може іноді приводити до серйозних прорахунків.

Стохастичні методи можна розділити на три типові групи, що будуть названі нижче. Вибір для прогнозування методу тієї чи іншої групи залежить від безлічі факторів, у тому числі і від наявних вихідних даних.

Перша ситуація - наявність тимчасового ряду - зустрічається на практиці найбільше часто: фінансовий менеджер чи аналітик має у своєму розпорядженні дані про динаміку показника, на підставі яких потрібно побудувати прийнятний прогноз. Іншими словами, мова йде про виділення тренда. Це можна зробити різними способами, основними з яких є простий динамічний аналіз і аналіз за допомогою авторегресійних залежностей.

Друга ситуація - наявність просторової сукупності - має місце в тому випадку, якщо з деяких причин статистичні дані про показник відсутні або є підстава думати, що його значення визначається впливом деяких факторів. У цьому випадку може застосовуватися багатофакторний регресійний аналіз, що представляє собою поширення простого динамічного аналізу на багатомірний випадок.

Третя ситуація - наявність просторово-тимчасової сукупності - має місце в тому випадку, коли: а) ряди динаміки недостатні по своїй довжині для побудови статистично значимих прогнозів; б) аналітик має намір врахувати в прогнозі вплив факторів, що розрізняються по економічній природі і їх динаміці. Вихідними даними служать матриці показників, кожна з яких являє собою значення тих самих показників за різні періоди чи на різні послідовні дати.

3.Детерміновані методи, що припускають наявність функціональних чи жорстко детермінованих зв'язків, коли кожному значенню факторної ознаки відповідає цілком визначене невипадкове значення результативної ознаки. Як приклад можна привести залежності, реалізовані в рамках відомої моделі факторного аналізу фірми Дюпон. Використовуючи цю модель і підставляючи в неї прогнозні значення різних факторів, наприклад виручки від реалізації, оборотності активів, ступеня фінансової залежності й інших, можна розрахувати прогнозне значення одного з основних показників ефективності - коефіцієнта рентабельності власного капіталу.

Іншим наочним прикладом служить форма звіту про прибутки і збитки, що представляє собою табличну реалізацію жорстко детермінованої факторної моделі, що пов'язує результативну ознаку (прибуток) з факторами (доход від реалізації, рівень витрат, рівень податкових ставок і ін.).

Тут не можна не згадати про ще одну групу методів, заснованих на побудові динамічних імітаційних моделей підприємства. У такі моделі включаються дані про плановані закупівлі матеріалів і комплектуючих, обсягах виробництва і збуту, структурі витрат, інвестиційної активності підприємства, податковому оточенні і т.д. Обробка цієї інформації в рамках єдиної фінансової моделі дозволяє оцінити прогнозний фінансовий стан группї з дуже високим ступенем точності. Реально такого роду моделі можна будувати тільки з використанням персональних комп'ютерів, що дозволяють швидко робити величезний обсяг необхідних обчислень. Однак ці методи не є предметом даної роботи, оскільки повинні мати під собою набагато більш широке інформаційне забезпечення, чим бухгалтерська звітність підприємства, що унеможливлює їхнє застосування зовнішніми аналітиками.

Формалізовані моделі прогнозування фінансового стану підприємства зазнають критики по двох основних моментах: (а) у ході моделювання можуть, а фактично і повинні бути розроблені кілька варіантів прогнозів, причому формалізованими критеріями неможливо визначити, який з них краще; (б) будь-яка фінансова модель лише спрощено виражає взаємозв'язки між економічними показниками. Насправді ці тези навряд чи мають негативний відтінок; вони лише вказують аналітику на існуючі обмеження будь-якого методу прогнозування, про які необхідно пам'ятати при використанні результатів прогнозу [16].

Основними критеріями при оцінці ефективності моделі, використовуваної в прогнозуванні, служать точність прогнозу і повнота представлення майбутнього фінансового стану підприємства. З погляду повноти, безумовно найкращими є методи, що дозволяють побудувати прогнозні форми звітності. У цьому випадку майбутній стан підприємства можна проаналізувати не менш детально, ніж його дійсне положення. Питання з точністю прогнозу трохи більш складне і вимагає більш пильної уваги. Точність чи помилка прогнозу - це різниця між прогнозним і фактичним значеннями. У кожній конкретній моделі ця величина залежить від ряду факторів.

Надзвичайно важливу роль відіграють історичні дані, використовувані при виробленні моделі прогнозування. В ідеалі бажано мати велику кількість даних за значний період часу. Крім того, використовувані дані повинні бути "типовими" з погляду ситуації. Стохастичні методи прогнозування, що використовують апарат математичної статистики, пред'являють до історичних даних цілком конкретні вимоги, у випадку невиконання яких не може бути гарантована точність прогнозування. Дані повинні бути достовірні, порівнянні, досить представницькі для прояву закономірності, однорідні і стійкі [25].

Точність прогнозу однозначно залежить від правильності вибору методу прогнозування в тім чи іншому конкретному випадку. Однак це не означає що в кожнім випадку застосовна тільки яка-небудь одна модель. Цілком можливо, що в ряді випадків кілька різних моделей видадуть відносно надійні оцінки. Основним елементом у будь-якій моделі прогнозування є тренд чи лінія основної тенденції зміни ряду. У більшості моделей передбачається, що тренд є лінійним, однак таке припущення не завжди закономірне і може негативно вплинути на точність прогнозу. На точність прогнозу також впливає використовуваний метод відділення від тренда сезонних коливань - додавання чи множення. При використанні методів регресії украй важливо правильно виділити причинно-наслідкові зв'язки між різними факторами і закласти ці співвідношення в модель.

Важливо пам'ятати, що помилки прогнозу рядків звітності і помилки визначення по них результативних показників ( фінансових коефіцієнтів) у більшості випадків не збігаються. Дійсно, нехай якийсь коефіцієнт F визначається в такий спосіб:

F = ( x + y ) / z

де x, y, z - деякі рядки бухгалтерського чи аналітичного балансу.

Це досить типовий вид для фінансових показників. І нехай абсолютні помилки прогнозу рядків складають відповідно dx, dy, dz. Тоді абсолютна помилка прогнозу F буде дорівнювати:

![]()

Для відносної помилки на підставі наведених вище формул одержимо:

![]()

Тобто , якщо, наприклад, точність прогнозу кожного з рядків x, y і z склала 10%, те, поклавши x = y, одержимо точність визначення F:

![]()

Таким чином, точність прогнозу фінансових коефіцієнтів у методах, що ґрунтуються на побудові прогнозної звітності, завжди нижче точності, з якою визначаються самі прогнозні значення рядків звітності. Тому, якщо аналітик, як це і повинне бути, має визначені вимоги до точності визначення фінансових коефіцієнтів, то повинний бути обраний метод, що забезпечує ще більш високу точність прогнозу рядків звітності.

Перш ніж використовувати модель для складання реальних прогнозів, її необхідно перевірити на об'єктивність, для того щоб забезпечити точність прогнозів. Цього можна досягти двома різними шляхами [21]:

1. Результати, отримані за допомогою моделі, порівнюються з фактичними значеннями через якийсь проміжок часу, коли ті з'являються. Недолік такого підходу полягає в тому, що перевірка "неупередженості" моделі може зайняти багато часу, тому що по-справжньому перевірити модель можна тільки на тривалому тимчасовому відрізку.

2. Модель будується виходячи з усіченого набору наявних історичних даних. Дані, що залишилися, можна використовувати для порівняння з прогнозними показниками, отриманими за допомогою цієї моделі. Такого роду перевірка більш реалістична, тому що вона фактично моделює прогнозну ситуацію. Недолік цього методу полягає в тому, що самі останні, а отже, і найбільш значимі показники виключені з процесу формування вихідної моделі.

У світлі вищесказаного щодо перевірки моделі стає ясним, що для того, щоб зменшити очікувані помилки, прийдеться вносити зміни у вже існуючу модель. Такі зміни вносяться протягом усього періоду застосування моделі в реальному житті. Безупинне внесення змін можливо в тім, що стосується тренда, сезонних і циклічних коливань, а також будь-якого використовуваного причинно-наслідкового співвідношення. Ці зміни потім перевіряються за допомогою вже описаних методів. Таким чином, процес оформлення моделі містить у собі кілька етапів: збір даних, вироблення вихідної моделі, перевірку, уточнення - і знову усе спочатку на основі безупинного збору додаткових даних з метою забезпечення надійності моделі як джерело прогнозної інформації про фінансове положення підприємства.

При розробці кожної з моделей прогнозування передбачається, що ситуація в майбутньому не буде сильно відрізнятися від дійсної. Іншими словами, вважається, що всі значимі фактори або враховані в моделі прогнозування, або незмінні протягом усього періоду часу, на якому вона використовується. Однак модель - це завжди огрубіння реальної ситуації шляхом добору з нескінченної кількості діючих факторів обмеженого числа тих з них, що вважаються найбільш важливими виходячи з конкретних цілей аналізу. Точність і ефективність побудованої моделі будуть прямо залежати від правильності про обґрунтованість такого добору. При використанні моделі для прогнозування варто пам'ятати про існування факторів, свідомо чи несвідомо не включених у неї, які проте впливають на стан підприємства в майбутньому.

2. Характеристика об’єкта дослідження

2.1 Економічна характеристика господарства

ПАФ «Винниківська» розташоване у с.Чишки Пустомитівського району Львівської області. Господарство базує свою роботу на використанні земельних паїв населення, оренді землі з резервного фонду місцевої ради.

Загальна площа землекористування підприємства у 2008 р. становить 566 га угідь, в т.ч. ріллі – 509 га. Необхідно зазначити, що загальна площа землекористування за останні три роки не змінювалась(табл. 2.1).

Таблиця 2.1Структура землекористування ПАФ «Винниківська», 2006-2008 рр.

| Показник | 2006 р. | 2007 р. | 2008 р. | Відхилення (+,-) |

||||

| га | % | га | % | га | % | га | % | |

| Усього с.-г. угідь | 566 | 100 | 566 | 100 | 566 | 100 | - | - |

| у тому числі | ||||||||

| Рілля | 509 | 89,9 | 509 | 89,9 | 509 | 89,9 | - | - |

| Сінокоси | 39 | 6,9 | 39 | 6,9 | 39 | 6,9 | - | - |

| багаторічні насадження | 18 | 3,2 | 18 | 3,2 | 18 | 3,2 | - | - |

Для кращого ознайомлення із діяльністю даного господарства, а саме з його спеціалізацією, розглянемо таблицю (табл. 2.2.).

Виходячи із даних таблиці 2.2. можна сказати, що спеціалізація ПАФ «Винниківська» – виробництво промислової продукції з розвинутим зерновим господарством.

Проведемо аналіз господарської діяльності ПАФ «Винниківська» за 2006-2008 рр. Господарство є прибутковим. Необхідно відмітити, що у 2007 р. господарство отримало 44,0 тис.грн. валового збитку, а у 2006 та 2008 рр. – валовий прибуток. У 2008 р. чистий прибуток склав 9,0 тис.грн., що на 0,4 тис.грн. менше ніж у 2006 р., але на 6,6 тис.грн. більше показника 2007 р.

Таблиця 2.2.Обсяг і структура товарної продукції в ПАФ «Винниківська», 2008 р.

| Вид продукції | сума, тис. грн. | % | місце |

| Зернові і зернобобові | 424,8 | 32,7 | - |

з них: пшениця |

424,8 | 32,7 | 2 |

| Разом у рослинництві | 424,8 | 32,7 | - |

| ВРХ | 145,9 | 11,2 | 3 |

| інша продукція тваринництва | 28,0 | 2,2 | 4 |

| Разом у тваринництві | 173,9 | 13,4 | - |

| Промислова продукція | 700,5 | 53,9 | 1 |

| Разом по господарству | 1299,2 | 100,0 | - |

Аналізуючи дані таблиці 2.3. необхідно відмітити, що у 2008 р. порівняно з 2006 р. виручка від реалізації сільськогосподарської продукції зросла на 439,9 тис.грн., собівартість реалізованої продукції збільшилась на 251,9 тис.грн., що дозволило отримати більший, порівняно з 2006 р., на 188,0 тис.грн. фінансовий результат від реалізації продукції.

Таблиця 2.3Основні показники діяльності ПАФ «Винниківська»

| Показник | 2006 р. | 2007 р. | 2008 р. | Відхилення(+,-) |

| Чистий дохід (виручка) від реалізації продукції, тис.грн. | 859,1 | 830,5 | 1299,0 | 439,9 |

| Собівартість виробленої продукції, тис.грн. | 714,1 | 874,5 | 966,0 | 251,9 |

| Валовий прибуток (збиток), тис.грн. | 145,0 | -44,0 | 333,0 | 188,0 |

| Середньорічна чисельність працюючих, чол. | 11 | 12 | 16 | 5 |

| Виручка від реалізації на 1 працюючого, тис.грн. | 78,1 | 69,2 | 81,2 | 3,1 |

| Чистий дохід (збиток), тис.грн | 9,4 | 2,4 | 9,0 | -0,4 |

| Рентабельність продажу, % | 20,3 | 5,0 | 34,5 | 14,2 |

Збільшилась кількість найманих працівників підприємства, хоча їх кількість і є надзвичайно малою. Так у 2006 р. в господарстві працювало 11 чол., а у 2008 р. - 16 чол. Поряд з цим зросла продуктивність праці. У 2006 р. з розрахунку на одного працюючого вироблялось 78,1 тис.грн. товарної продукції, а у 2008 р. - 81,2 тис.грн. Зросла і рентабельність продажу продукції. Її величина зросла у 2008 р. на 14,2 пункту порівняно з 2006 р.

2.2 Стан охорони праці та заходи щодо його покращення

2.2.1 Аналіз стану охорони праці

Закон України “Про охорону праці” прийнято Верховною Радою України 14 жовтня 1992 року і введено вдію з 24 жовтня 1992 року. Він визначає основні положення щодо реалізації конституційного права громадян на охорону їх життя і здоров’я в процесі трудової діяльності, регулює за участю відповідних державних органів відносини між власником підприємства, установи і організації або уповноваженим органом і працівником з питань безпеки, гігієни праці та виробничого середовища і встановлює єдиний порядок організації охорони праці в Україні [8].

На всіх підприємствах, в установах, організаціях повинні створюватися безпечні і нешкідливі умови праці. Забезпечення цих умов покладається на власника або уповноважений ним орган.

Умови праці на робочому місці, безпека технологічних процесів, машин, механізмів, устаткування та інших засобів виробництва, стан засобів колективного та індивідуального захисту, що використовуються працівником, а також санітарно-побутові умови повинні відповідати вимогам нормативних актів про охорону праці.

В організації охорони праці в ПАФ «Винниківська» беруть участь керівник господарства, головний спеціаліст, керівники виробничих дільниць, окремих підрозділів, що певним чином впливають на організацію охорони праці.

Керівник орган повинен впроваджувати сучасні засоби техніки безпеки, які запобігають виробничому травматизмові, і забезпечувати санітарно-гігієнічні умови, що запобігають виникненню професійних захворювань працівників.

Керівник не має права вимагати від працівника виконання роботи, поєднаної з явною небезпекою для життя, а також в умовах, що не відповідають законодавству про охорону праці. Працівник має право відмовитися від дорученої роботи, якщо створилася виробнича ситуація, небезпечна для його життя чи здоров’я або людей, які його оточують, і навколишнього середовища.

В ПАФ «Винниківська» систематично проводиться інструктаж (навчання) працівників з питань охорони праці, протипожежної охорони. Трудові колективи обговорюють і схвалюють комплексні плани поліпшення умов, охорони праці та санітарно-оздоровчих заходів і контролюють виконання цих планів. Жодне підприємство, цех, дільниця, виробництво не можуть бути прийнятті і введенні в експлуатацію, якщо на них не створено безпечних і нешкідливих умов праці.

Введення в експлуатацію нових і реконструйованих об’єктів виробничого та соціально-культурного призначення без дозволу органів державного нагляду за охороною праці забороняється.

Керівник зобов’язаний вживати заходів щодо полегшення і оздоровлення умов праці працівників шляхом впровадження прогресивних технологій, досягнень науки і техніки, засобів механізації та автоматизації виробництва, вимог ергономіки, позитивного дозволу з охорони праці, зниження та усунення запиленості та загазованості повітря у виробничих приміщеннях, зниження інтенсивності шуму, вібрації, випромінювань, тощо.

Разом з тим на працівників ПАФ «Винниківська» покладаються певні обов’язки:

- знати і виконувати вимоги нормативних актів про охорону праці, правила поводження з машинами, механізмами, устаткуванням та іншими засобами виробництва, користуватися засобами колективного та індивідуального захисту.

- додержувати зобов’язань щодо охорони праці, передбачених колективним договором та правилами внутрішнього трудового розпорядку ПАФ «Винниківська»;

- проходити у встановленому порядку попередні та періодичні медичні огляди;

- співробітничати з керівником ПАФ «Винниківська» у справі організації безпечних і нешкідливих умов праці, особисто вживати посильних заходів щодо усунення будь-якої виробничої ситуації, яка створює загрозу їх життю чи здоров’ю або людей, які їх оточують, і навколишньому природному середовищу, повідомляти про небезпеку свого безпосереднього керівника або іншу посадову особу.

Постійний контроль за додержанням працівниками вимог нормативних актів про охорону праці покладається на інженера по охороні праці. Трудові колективи через обраних ними уповноважених, професійні спілки в особі своїх виборних органів і представників контролюють додержання всіма працівниками нормативних актів про охорону праці на підприємствах, в установах, організаціях.

Керівник зобов’язаний за свої кошти організувати проведення попереднього (при прийнятті на роботу ) і періодичних (протягом трудової діяльності) медичних оглядів працівників, зайнятих на важких роботах, роботах із шкідливими чи небезпечними умовами праці або таких, де є потреба у професійному доборі, а також щорічного обов’язкового медичного огляду осіб віком до 21 року.

Важливе значення для охорони праці у сільському господарстві має аналіз виробничого травматизму. Аналіз виробничого травматизму потрібен для того, щоб виявити причини виробничих травм та захворювань. Показники виробничого травматизму, підраховані при аналізі, застосовуються також для визначення динаміки їх змін, для порівняння рівня виробничого травматизму між окремими дільницями (бригадами), галузями, господарствами. Тільки завдяки правильно встановленим причинам виробничих травм чи аварій вдається найбільш точно вжити заходів щодо їх запобігання.

Визначення показників травматизму (Пч , ПТ , ПВ ).

Показник частоти травматизму ПЧ - це відношення кількості потерпілих П1 до середньоспискового числа робітників ПР за звітний період, в розрахунку на тисячу працівників:

![]() (2.1)

(2.1)

Показник тяжкості травматизму ПТ характеризує середню тривалість тимчасової непрацездатності потерпілих:

![]() (2.2)

(2.2)

де ДН – кількість людино-днів непрацездатності у всіх потерпілих за звітний період;

П2 – кількість потерпілих з втратою працездатності без врахування загиблих.

Показник втрат робочого часу на 1000 робітників за визначений період (рік) більш повно характеризує стан травматизму в господарстві. Він визначається за формулою:

![]() =

=![]() (2.3)

(2.3)

Основні показники з охорони праці подано в таблиці 2.4

Таблиця 2.4Основні показники з охорони праці у ПАФ «Винниківська»

| Показники | Ум.познач. | 2006 р. | 2007 р. | 2008 р. |

| Середньоспискове число працюючих | ПР | 108 | 85 | 89 |

| Фактично витрачено на одного працюючого | АФ | 85 | 81 | 74 |

| Витрати протипожежні | ПВ | 2100 | 2500 | 2500 |

| Кількість нещасних випадків | Т | 4 | 2 | 3 |

| Кількість днів непрацездатності | ДН | 77 | 61 | 58 |

| Показник частоти травматизму | ПЧ | 37 | 24 | 34 |

| Показник тяжкості травматизму | ПТ | 19,2 | 30,5 | 19,3 |

| Показник втрат (непрацездатності) | ПВ | 713 | 718 | 652 |

Аналізуючи стан охорони праці у модельному господарстві варто зазначити, що рівень травматизму потребує покращення як у фінансовому напрямі та і у підвищенні виробничої дисципліни з боку працівників.

2.2.2 Планування заходів з покращення охорони праці та їх фінансування

До заходів щодо поліпшення умов праці належать всі види діяльності, спрямовані на попередження, нейтралізацію або зменшення негативної дії шкідливих і небезпечних виробничих факторів на працівників.

У щорічному фінансовому плануванні потрібно виділяти кошти на охорону праці, зокрема для зменшення кількості робочих місць із небезпечними та шкідливими умовами праці з метою запобігання нещасних випадків, захворювань та поліпшення умов праці, що у кінцевому результаті підвищує ефективність виробництва.

На даний час спостерігається незначне виділення коштів на охорону праці, у зв’язку із фінансовими труднощами та низькою прибутковістю господарства. Невелика сума виділених коштів не може забезпечити суттєвого покращення стану охорони праці.

Заходи щодо поліпшення умов праці здійснюються з метою створення безпечних умов праці шляхом доведення до нормативного рівня показників виробничого середовища за елементами умов праці; захисту працівників від дії небезпечних і шкідливих виробничих факторів.

До показників ефективності заходів щодо поліпшення умов праці належать:

а) зміни стану умов праці: зміна кількості засобів виробництва, приведених у відповідність до вимог стандартів безпеки праці; поліпшення санітарно-гігієнічних показників тощо.

б) соціальні результати заходів: збільшення кількості робочих місць, що відповідають нормативним вимогам; зниження рівня виробничого травматизму тощо.

в) економічні результати заходів щодо поліпшення умов праці виражаються у вигляді економії за рахунок зменшення збитків внаслідок аварій, нещасних випадків і професійних захворювань у економіці в цілому та на кожному підприємстві.

Таблиця 2.5Заходи з охорони праці та витрати коштів у ПАФ «Винниківська», 2008 р.

| № | Зміст заходів | Вартість робіт, грн. | Строки виконання заходів | Відповідальний за виконання заходів |

| 1 | а/ придбання засобів індивідуального захисту | 289 | протягом року | керівник господарства |

| б/ покращення протипожежної безпеки | 317 | протягом року | керівник господарства | |

| в/ впровадження елементів нової технології | 858 | протягом року | керівник господарства | |

| 2. | Виділено або використано коштів | 1464 |

Джерелами фінансування заходів щодо поліпшення умов праці на підприємстві можуть бути: власні кошти підприємства, фінансові ресурси від продажу акцій, кредити, бюджетні кошти держави, благодійні внески тощо. Розрахунок витрат коштів для впровадження рекомендованих заходів з охорони праці у господарстві виконується залежно від характеру пропонованих заходів.

2.2.3 Розрахунок економічної ефективності заходів з поліпшення охорони праці

У результаті реалізації заходів з охорони праці створюється певний соціальний і економічний ефект, який виражається: з одного боку підвищенням продуктивності праці, збільшенням обсягу випуску продукції за рахунок повного використання номінального фонду робочого часу і основних виробничих фондів; з іншого - зниженням матеріальних затрат внаслідок травматизму і захворювань за рахунок зниження оплати листків непрацездатності.

Для оцінки ефективності заходів з покращання умов і охорони праці потрібно порівняти наслідки травматизму у грошовому виразі, а також затрати на ці заходи до і після їх впровадження.

Загальні матеріальні витрати внаслідок травматизму і захворювань визначають за формулою:

МЗ = РТ + Рл , (2.4)

де МЗ - загальні матеріальні витрати, грн.;

РТ - матеріальні наслідки травматизму, грн.;

Рл - матеріальні наслідки захворювань, пов’язані з несприятливими умовами праці, грн.

До основних елементів, які складають матеріальні наслідки травматизму (Рт ), відносять:

- виплати за листками непрацездатності в результаті травматизму, грн. (Р1 );

- вартість невиробленої продукції в результаті нещасних випадків, грн. (Р2 );

- інші матеріальні витрати, грн. (Р3 ), які включають затрати на утримання стаціонарних і лікування амбулаторних хворих, доплати при тимчасовому переведенні потерпілих на легшу роботу, допомогу членам сімей потерпілих, затрати на підготовку кадрів на місце тих, що вибули через травми.

Для отримання початкових даних складають таблицю показників.

Згідно з дослідженнями проведеними під керівництвом академіка А.М. Гржегоржевського, було встановлено, що інші матеріальні витрати в результаті травматизму можна обчислити, увівши коефіцієнт 1,5. Тому формулу для визначення матеріальних показників травматизму можна написати у вигляді:

РТ =1,5 (Р1 + Р2 ). (2.5)

Таблиця 2.6 Показники матеріальних наслідків травматизму у ПАФ «Винниківська», 2008 р.

| Показник | Значення показника |

| Затрати праці в результаті виробничого травматизму, дні | 58 |

| Середньоденна заробітна плата одного працівника, грн. | 31 |

| Витрати на оплату лікарняних листків, грн. | 1798 |

| Середньоденна вартість виробітку одного працівника, грн. | 39 |

| Вартість недоданої продукції у результаті виробничого травматизму, грн. | 2262 |

Втрати робочого часу внаслідок як виробничого травматизму, так і в результаті захворювань після впровадження заходів на охорону праці за статистичними даними зменшуються орієнтовно на 25 %.

Таким чином, матеріальні витрати (Рт25 ) в результаті впровадження типових заходів на охорону праці порівняно з існуючими (Ртд ) будуть меншими на відповідну суму.

Матеріальні витрати в результаті захворювань визначають за формулою:

РЛ = 0,25 (ЗСР . ПР.ДН. + ВД . ПР.ДН. ), (2.6)

де 0,25 - коефіцієнт, який враховує питому вагу затрат праці, пов’язаних з несприятливими умовами праці в загальній вартості втрат через захворювання;

ЗСР - середня оплата листів непрацездатності за день, грн.;

ПР.ДН. - число робочих днів, втрачених в результаті захворювань, днів;

ВД – середньоденна вартість виробітку одного працівника,грн. [8].

Для отримання початкових даних стосовно захворювань складають таблицю показників.

Як було зазначено, затрати праці внаслідок захворювань після впровадження типових номенклатурних заходів на охорону праці зменшуються приблизно на 25 %.

Таблиця 2.7Показники матеріальних наслідків у результаті захворювань, пов’язаних із несприятливими умовами праці у ПАФ «Винниківська», 2008 р.

| Показник | Значення показника |

| Затрати праці в результаті захворювань, дні | 28 |

| Середньоденна зарплата одного працівника, грн. | 31 |

| Затрати на оплату лікарняних листків, грн. | 868 |

| Середньоденна вартість виробітку одного працівника, грн. | 39 |

| Вартість недоданої продукції у результаті захворювання, грн. | 1092 |

Економічний ефект заходів з покращання умов праці можна визначити за формулою:

Е = ПД + СЛ - К, (2.7)

де ПД - додаткова продукція, випущена в результаті зниження виробничого травматизму і захворюваності, грн.;

СЛ - кошти, зекономлені на оплату лікарняних листків у результаті зниження виробничого травматизму і захворюваності, грн.;

К - сума коштів, затрачених на заходи щодо попередження нещасних випадків і захворювань у фірмі, грн.

Величина К складається із суми витрат на протипожежні заходи, спецодяг, спеціальне харчування та інші витрати, пов’язані із заходами з покращання умов праці та іншими заходами з охорони праці.

Окупність вкладень (С, років) можна визначити за формулою:

С = К / Е (2.8)

Загальний стан охорони праці у господарстві можна вважати задовільним. Існуючий рівень травматизму та професійних захворювань при незначному фінансуванні заходів з охорони праці вказують на малоефективну організацію робіт щодо забезпечення відповідного рівня техніки безпеки, виробничої санітарії та пожежної безпеки на робочих місцях [8].

Таблиця 2.8Економічна ефективність заходів з покращання охорони праці у ПАФ «Винниківська»

| Показники | Значення |

| Затрати праці в результаті виробничого травматизму і захворювань, дні | 86 |

| Затрати на оплату лікарняних листів | 2666 |

| Вартість недоданої продукції, грн. | 3354 |

| Матеріальні витрати в результаті захворювань і виробничого травматизму, грн. | 3040 |

| Економічна ефективність від впровадження заходів щодо покращання умов праці, грн. | 1464 |

| Сума коштів для покращання умов охорони праці, грн. | 1190 |

| Термін окупності вкладених капіталовкладень, роки | 0,96 |

На майбутнє слід збільшувати фінансування витрат на охорони праці, покращувати стан охорони праці за рахунок наявних у господарстві засобів, забезпечувати на належному рівні трудову дисципліну.

2.2.4 Захист населення у надзвичайних ситуаціях

Актуальність проблеми забезпечення природно-техногенної безпеки населення і території зумовлена тенденціями зростання втрат людей внаслідок дії небезпечних природних явищ, промислових аварій і катастроф. Ризик надзвичайних ситуацій природного і техногенного характеру невпинно зростає.

Система захисту населення і територій від надзвичайних ситуацій (НС) в Україні, здійснюються відповідно до Закону України “Про цивільну оборону України”, положення про цивільну оборону, концепцій про захист населення та території від надзвичайних ситуацій, постанов Кабінету Міністрів.

До ймовірних природних надзвичайних ситуацій на території господарства слід віднести урагани, грози, затоплення, снігові заметілі тощо, до техногенних – аварії на фермах, електричному господарстві, аварії пов’язані із витіканням хімічних речовин, паливно-мастильних матеріалів, викиди Яворівського підприємства із виробництва сірки тощо.

Тому організація життєзабезпечення населення в разі виникнення надзвичайної ситуації є одним з основних завдань цивільної оборони України. Заходи життєзабезпечення здійснюються центральними та місцевими органами державної виконавчої влади, структурними підрозділами у їх складі, що безпосередньо відповідають за захист населення, адміністраціями підприємств, установ і організацій з метою задоволення життєвих потреб громадян, які потерпіли від наслідків НС.

Головними заходами є:

- надання житла;

- організація харчування;

- забезпечення одягом, взуттям та товарами першої необхідності;

- медичне обслуговування і т.п.

Організація життєзабезпечення населення в екстремальних умовах є комплекс заходів, спрямованих на створення і підтримання нормальних умов, життя здоров`я і працездатності людей.

Він включає:

- управління діяльністю робітників та службовців, всього населення при загрозі та виникненні НС;

- захист населення та територій від наслідків аварій, катастроф, стихійного лиха;

- забезпечення населення питною водою, продовольчими товарами і предметами першої необхідності;

- захист продовольства, харчової сировини, фуражу, вододжерел від радіаційного, хімічного та біологічного зараження (забруднення);

- житлове забезпечення і працевлаштування;

- комунально-побутове обслуговування;

- медичне обслуговування;

- навчання населення способам захисту і діям в умовах надзвичайних ситуацій;

- розробка і своєчасне введення режимів діяльності в умовах радіаційного, хімічного та біологічного зараження;

- санітарну обробку;

- знезараження(обеззараження) території, споруд, транспортних засобів, обладнання, сировини, матеріалів і готової продукції;

- підготовка сил та засобів і ведення РІНР в районах лиха і осередках ураження;

- забезпечення населення інформацією про характер і рівень небезпеки, порядок поведінки; морально-психологічну підготовку і міри, щодо підтримування високої психологічної стійкості людей в екстремальних умовах;

- міри, спрямовані на попередження, запобігання або ослаблення несприятливих для людей екологічних наслідків НС і інші заходи.

Всі ці заходи організуються державною виконавчою владою областей, районів, міст, районів у містах, селищ і сіл, органами управління цивільної оборони при чіткому погодженні між ними заходів, що проводяться.

Керівники підприємств. установ і організацій є безпосередніми виконавцями цих заходів. Заходи розробляються завчасно, відображаються в планах ЦО і виконуються як в період загрози так і після виникнення НС.

2.3 Стан екологічної безпеки та заходи щодо його покращення

2.3.1 Аналіз стану екологічної безпеки у ПАФ «Винниківська»

Побічним продуктом кожної економічної діяльності, в тому числі пов’язаної з сільськогосподарським виробництвом, є забруднення навколишнього середовища. Труднощі розв’язання екологічних проблем у сільському господарстві часто пов’язані з тим, що сільськогосподарські забруднення мають нечіткий, опосередкований характер, коли загальний стан, якість природного середовища погіршується, а конкретний винуватець відсутній. Різноманітність форм забруднення також ускладнює завдання оцінки якості природного середовища в агро екосистемах. Все це вимагає для оздоровлення природного середовища у сільському господарстві не лише технологічних, а й соціальних та економічних рішень.

Відтворення природних ресурсів, їх охорона вимагають суттєвих матеріальних витрат. Тому важливо проводити економічну і соціальну оцінку ефективності заходів, які пов’язані з природоохоронною діяльністю, оскільки вона повинна бути достатньо високою для того, щоб суспільство могло їх дозволити. За роботи підприємства в умовах ринкової економіки важливим є запобігання виникненню економічних збитків, пов’язаних із забрудненням природного середовища.

Основні екологічні проблеми вносять люди, тому головним завданням екології є усвідомлення людьми того, що при веденні усіх видів виробництва треба орієнтуватися не на боротьбу з наслідками, які руйнують природу, а на усунення самих причин деградації біосфери. Це означає, що основні технології вирощування сільськогосподарських культур, які включають обробіток ґрунту, використання міндобрив, хімічних засобів захисту від шкідників і хвороб, повинні застосовуватися науково обґрунтовано та бути спрямованими на підтримання еколого безпечного режиму функціонування АПК.