| Скачать .docx |

Курсовая работа: Курсовая работа: Пенсионный фонд РФ 2

Дисциплина: Финансы, денежное обращение и кредит

Специальность: Налоги и налогообложение 2 курс

Исполнитель: Муза

Курсовая работа

Тема: Пенсионный фонд РФ

C одержание

Введение

1 Характеристика назначения денежных средств ПФР

1.1 Источники средств формирующие ПФР

1.2 Направления использования средств ПФР

2 Анализ финансовой деятельности ПФР

2.1 Исторические особенности развития финансовой деятельности ПФР

2.2 Характеристика деятельности ПФР на финансовом рынке

3 Перспектива развития пенсионного фонда в российской экономике

Заключение

Список использованных источников

Приложения

Введение

Российская пенсионная система находится на этапе радикальной модернизации. Реформируются ее основополагающие экономические и юридические механизмы. Меняются набор элементов, сама структура пенсионной системы, роль и ответственность субъектов правоотношений. Формируется принципиально новая для страны комбинация гражданского и публичного права, регулирующая соответствующие процессы.

Понятно, что все эти изменения волнуют пенсионеров, работающих и членов их семей, всех россиян. Естественно их желание понять, что принесет реформа, на какую пенсию они могут рассчитывать. Между тем однозначных и надежно предсказуемых ответов на эти животрепещущие вопросы сегодня нет.

Именно поэтому тема «Пенсионный фонд Российской Федерации» актуальна на сегодняшний день.

Объектом исследования является финансы пенсионного фонда.

Цель работы рассмотреть процесс реформирования ПФР и его влияние на финансовую деятельность.

Цель позволила сформулировать задачи, которые решались в работе:

- Охарактеризовать назначение денежных средств ПФР.

- Рассмотреть направления использования средств ПФР

- Исторические особенности деятельности ПФР.

- Проанализировать деятельность ПФР на финансовом рынке.

- Рассмотреть перспективу развития пенсионного фонда в российской экономике.

В качестве исходной информационной базы привлекались различные материалы, в частности Бюджетный кодекс, статистические показатели бюджета Пенсионного фонда, учебники для вузов (под ред. проф. Г.Б. Поляка, Соловьев А. К.), статьи из журналов (Стафилова О. В., Федотов Д. Ю., Хмыз О. В. (Финансы), Роик В. (РЭЖ)).

1 Характеристика назначения денежных средств ПФР

1.1 Источники средств формирующие ПФР

Современная отечественная система социальной защиты населения совершенно не решает стоящие перед ней задачи: граждане России, сталкиваясь в своей жизни с теми объективными событиями, преодолеть влияние которых должны социальные выплаты пенсионерам, инвалидам, матерям, бесплатная медицинская помощь, не получают должной государственной материальной поддержки. Можно выделять много проблем, обусловивших такой скудный размер выплачиваемых пенсии, пособии и низкое качество бесплатной медицины, выливающихся в негативное отношение россиян к отечественной системе социального страхования. Основные недостатки российской системы социального страхования следует искать в неэффективной системе формирования доходов внебюджетных фондов, являющихся материальной базой социального страхования (важнейшая социальная проблема - низкий размер пенсий и пособий, вытекает из низкой доходной базы внебюджетных фондов, т.е. на социальные выплаты направляется ровно столько средств, сколько удалось собрать). Среди причин, препятствующих полноте формирования доходов российской социальной системы, главной является низкая налоговая культура россиян, большинство из которых стремится уклониться от уплаты обязательных платежей.

И все-таки главная проблема всех российских налогов, в том числе и единого социального налога, верно отмечена М.И. Дубовой — это «теневая экономика, которая достигает 35-40% ВВП и самым серьезным образом влияет не только на макроэкономические процессы развития страны в целом, но является главным тормозом на пути проводимых реформ».

В результате сложился достаточно ущербный механизм формирования доходов системы социального страхования России, в соответствии с которым основным плательщиком обязательных платежей являются работодатели (в 2001 г.работодатели уплатили 99% платежей в Пенсионный фонд России, а в Фонд социального страхования РФ обязательные платежи уплачивают только работодатели), которые совершенно не заинтересованы в полноте их уплаты, так как получателями материальной выгоды по социальному страхованию являются наемные работники.

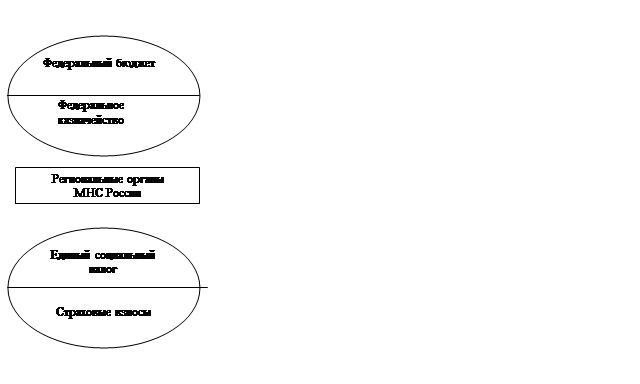

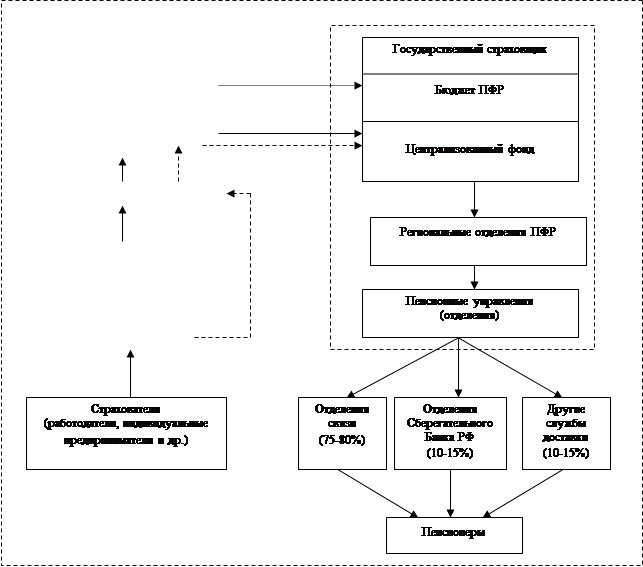

После проведения пенсионной реформы поменялись источники формирования бюджета ПФР. Смотри Приложения А, Б.

Средства ПФ России формируются за счёт:

- суммы Единого Социального налога, поступающего из федерального бюджета на выплату базовой части трудовых пенсий;

- страховых взносов, зачисляемых в ПФ России на выплату страховой части трудовой пенсии;

- страховых взносов, зачисляемых в ПФ РФ на накопительную часть трудовой пенсии;

- страховых взносов в виде фиксированного платежа;

- мобилизации просроченной задолженности;

- доходов от инвестирования средств, поступивших на накопительную часть трудовой пенсии;

- средств федерального бюджета, передаваемых ПФ РФ в соответствии с законом РФ:

а) на выплату государственных пенсий и пособий;

б) на выплату пенсий в части, определяемой включением в страховой стаж иных периодов, а так же финансирование расходов на их доставку и пересылку;

- средств федерального бюджета, передаваемых ПФ РФ Министерством труда России на выплату досрочных пенсий гражданам, признанных безработными и социальных пособий на погребение и оказание услуг по погребению согласно гарантированному перечню этих услуг получателям досрочных пенсий;

- средств из целевого бюджетного фонда Министерства атомной промышленности для обеспечения выплаты дополнительных ежемесячных, пожизненных материальных обеспечений работникам, осуществляющим трудовую деятельность в организациях ядерного оружейного комплекса РФ;

- средств, взыскиваемых с работодателей, в результате предъявления регрессивных требований (пений, финансовых санкций); добровольных взносов юридических и физических лиц.

Согласно ст.6 ФЗ от 15.12.2001 г. № 167 «Об обязательном пенсионном страховании в РФ» страхователи делятся на две категории:

- лица, производящие выплаты физическим лицам (организации, индивидуальные предприниматели (в т.ч., частные детективы и занимающиеся частной практикой нотариусы, адвокаты), физические лица);

- индивидуальные предприниматели (в т.ч., частные детективы и занимающиеся частной практикой нотариусы, адвокаты).

Указанные категории страхователей совпадают с категориями налогоплательщиков ЕСН, предусмотренными ст.235 Налогового Кодекса РФ.

Ставка ЕСН на выплату базовой части трудовой пенсии устанавливается в следующих размерах:

- для работодателей организаций за исключением организаций, занятых в сельском хозяйстве, устанавливается ставка 14% от налогооблагаемой базы до 100 тыс. рублей на каждого работника с начала года с нарастающим итогом;

- для работодателей организаций, занятых в сельском хозяйстве - 10,3.

Ставка ЕСН является регрессивной.

Основным отличительным признаком реформируемой пенсионной системы стало введение накопительного элемента. Новая пенсионная система с 2002 г. основывается на распределительном и накопительном принципах. Исходя из этих принципов определен новый порядок расчета пенсий. Так, трудовая пенсия состоит из трех составляющих:

1) базовая часть трудовой пенсии;

2) страховая часть трудовой пенсии;

3) накопительная часть трудовой пенсии.

Данной структуре пенсии соответствуют и структура доходных источников пенсионной системы.

Ставки страховых взносов устанавливаются отдельно для финансирования страховой части трудовой пенсии и для финансирования накопительной части трудовой пенсии. Все физические лица, в пользу которых производятся выплаты, разделены на три возрастные группы:

1)мужчины 1952 г.р. и старше и женщины 1956 г.р. и старше - тариф на страховую часть - 14%, на накопительную часть - 0%;

2)мужчины 1953-1966 г.р. и женщины 1957-1966 г.р. - тариф на страховую часть - 12%, на накопительную часть - 2%;

3)мужчины и женщины 1967 г.р. и моложе тариф на страховую часть - 11%, на накопительную часть - 3%.

Базовая часть трудовой пенсии устанавливается в фиксированном размере для всех получателей трудовых пенсий. Она была выделена в целях упорядочения установленных ранее пенсионным законодательством выплат, не связанным со страховым стажем.

Базовая часть учитывает в своём размере следующие показатели:

- пенсии в минимальном размере; -

надбавки;

- повышения;

- компенсационные выплаты;

- пенсии в части периодов, не связанных с уплатой страховых взносов в фонд.

Финансирование выплат базовой части осуществляется из суммы ЕСН, зачисленного в федеральный бюджет, и передаваемый в ПФ РФ. Размер базовой части дифференцируется в зависимости от вида пенсии, установленной группой инвалидности, и наличием иждивенцев - нетрудоспособных членов семьи пенсионера. Для большинства пенсий размер базовой части устанавливается в твёрдом размере (на 01.02.2003 - 554 руб.), но для отдельных категорий получателей в повышенном или пониженном размере.

Финансирование выплат страховой части трудовой пенсии осуществляется за счёт трудовых взносов на обязательное пенсионное страхование, зачисляемых в Пенсионный Фонд. С 01.01.2002 г. органами пенсионного обеспечения осуществляется оценка пенсионных прав застрахованных лиц по состоянию на 01.01.2002 г. путём их конвертации в расчётный пенсионный капитал.

Страховая часть пенсии определяется исходя из величины рассчитанного пенсионного капитала и ожидаемого периода выплаты пенсии (для пенсий по старости). Размер страховой части трудовой пенсии для лиц, у которых на начало 2002 г. установлена трудовая пенсия в соответствии с законом РФ «О государственных пенсиях в РФ», рассчитывается по сумме установленной им пенсии с учётом надбавок, повышений и компенсационных выплат в связи с ростом стоимости жизни в стране. А для отдельных категорий пенсионеров, исходя из минимального размера совокупных выплат, установленных указом Президента РФ от 12.07.2001 г. № 833 (без учёта 2-ой пенсии, полученной на основании законодательства) за минусом размера базовой части трудовой пенсии. С 01.01.2002 г. пенсии работающих пенсионеров пересчитываются по нормам федерального закона № 113 от 21.07.1997 г. «О порядке исчисления и увеличения государственных пособий» в целях формирования расчётного пенсионного капитала, необходимого для определения страховой части пенсии по старости.

Назначение накопительной части трудовой пенсии в отличие от страховой состоит в том, что эти пенсионные накопления будут направлены на приращение первоначальной стоимости, в связи с чем в дальнейшем ее размер будет расти.

Исходя из этого, видно, что искоренить существующие проблемы недостаточного уровня формирования доходов отечественных внебюджетных фондов (выливающиеся в то, что их легальная доходная база составляет только 1/3 ее реального размера), которые складываются при потворстве наемных работников своим работодателям в уклонении от уплаты обязательных платежей, невозможно до тех пор, пока платежи на социальное страхование так и будут производиться в виде единого социального налога в качестве дополнительного налогового бремени предприятия, что совершенно не соответствует природе данной экономической категории. Правомерно включать в налоговое бремя предприятия налоговые платежи, которые идут через механизмы социального обеспечения на материальную поддержку слабозащищенных слоев населения, неспособных самостоятельно обеспечить свое существование (прежде всего, неработающих лиц). Но когда речь идет о механизме социального страхования, призванном самообеспечить трудящихся граждан от материального ущерба, сопровождающего реализацию социальных рисков, ни о каких государственных финансовых источниках, формируемых налоговой системой, не должно идти речи. Пока сами граждане страны не оценят свою финансовую ответственность перед собой в области социального страхования, и не увидят, что только исходя из уплаченной ими суммы взносов они будут получать социальные выплаты, до тех пор, они,, с одной стороны, будут способствовать своим работодателям снижать налоговое бремя за счет уклонения от уплаты платежей на социальное страхование, с другой — требовать от государства предоставить им достойные социальные выплаты, так как государство имеет специальный налоговый источник, предназначенный на эти цели, и, соответственно, обязательства перед населением по осуществлению данных выплат. А создать действительно сознательное общество можно только в том случае, если доходы системы социального страхования будут формироваться не на налоговых, а на страховых принципах.

1.2 Направления использования средств ПФР

Региональные отделения ПФР в соответствии со своей компетенцией обеспечивают аккумуляцию налоговых поступлений и страховых взносов, а также финансирование всех видов пенсий. Кроме того, согласно Указу Президента РФ «О мерах по совершенствованию управления государственным обеспечением в Российской Федерации» от 27 сентября 2000 г. № 1709 и новому пенсионному законодательству, начиная с 2001 г. к их функциям добавились выполняемые ранее органами социальной защиты населения по назначению (перерасчету) и выплате пенсий.

Направления использования средств бюджета ПФР:

- Выплаты пенсий (по старости, инвалидности, по случаю потери кормильца, за выслугу лет, пенсии военнослужащим).

- Финансирование прочих осязательных расходов бюджета осязательного пенсионного страхования. К ним относятся:

а) расходы на выплату социальных пособий на погребение и оказание услуг по погребению согласно гарантированному перечню этих услуг, которые определены в соответствии со ст.9 и ст. 10 ФЗ №8 от 12.01.1996 г. «О погребении и похоронном деле» (в редакции от 07.01.2000 г.) и п. 13 ст.4 ФЗ №122 от 07.08.2002 г. «О порядке установления размеров стипендий и соц. выплат в РФ» из расчёта 1000 руб. с учётом применения районного коэффициента при выплате пособий. Финансирование осуществляется за счёт страховых взносов на обязательное пенсионное страхование и средств федерального бюджета;

б) затраты на оплату услуг на доставку и пересылку пенсий и пособий определены исходя из предельно допустимой доли расходов в размере 1,5% выплачиваемых сумм, пенсий и пособий (без учёта НДС), на доставку пенсий почтовыми переводами в размере 4%. Предусмотрены расходы на уплату НДС в размере 20%. Финансирование осуществляется за счёт тех источников, из которых производились выплаты соответствующих пенсий и пособий;

в) расходы на государственное пенсионное обеспечение, производимое за счёт средств федерального бюджета:

-пенсии военнослужащим и приравненным к ним по пенсионному обеспечению гражданам (включая инвалидов вследствие военной травмы), их семьи.

-дополнительное пожизненное ежемесячное материальное обеспечение Героям СССР, России и полным кавалерам Ордена Славы - участникам ВОВ 1941-45 гг.

- расходы на выплату 2-ой пенсии участникам ВОВ и вдовам военнослужащих, погибших в войну с Финляндией и в войну с Японией.

- социальные пенсии.

- пенсионное обеспечение граждан, пострадавшим в следствии катастрофы на Чернобыльской АЭС.

- компенсационные выплаты неработающим трудоспособным гражданам, осуществляющим уход за нетрудоспособными гражданами.

- соц. пособия на погребение и оказание услуг по погребению согласно гарантированному перечню этих услуг.

- расходы на выплату пенсий гражданам - получателям пенсии за счёт средств федерального бюджета, выехавшим на постоянное место жительства за границу.

- расходы на выплату пенсии в части, определяемой включением в страховой стаж иных периодов.

- расходы на доставку и пересылку пенсий и пособий.

г)выплаты досрочных пенсий безработным гражданам за счёт средств федерального бюджета, передаваемых Пенсионному Фонду Министерства труда России;

д) выплаты дополнительного обеспечения из целевого бюджетного фонда Министерства атомной промышленности рабочим, осуществляющим трудовую деятельность в организациях ядерного оружейного комплекса РФ;

е) финансовое и материально-техническое обеспечение текущей деятельности фонда и его органов, другие мероприятия, связанные с деятельностью фонда.

- содержание органов фонда, в т.ч., подготовка и переподготовка кадров; расходы на международное сотрудничество по вопросам пенсионного страхования.

-материально-техническое обеспечение индивидуального (персонифицированного) учёта застрахованных лиц и модернизация автоматизированных информационных систем фонда.

-финансирование научно-исследовательских работ по пенсионной реформе.

-капитальные вложения и проектные работы по строительству объектов для размещения органов фонда

-формирование базы данных пенсионного фонда для актуальных расчётов.

- Страховые взносы, поступившие на накопительную часть трудовой пенсии, подлежат инвестированию в соответствии с Федеральным Законом от 24.07.02 «Об инвестировании средств, для финансирования накопительной части трудовой пенсии РФ» и иными нормативными правовыми актами Правительства РФ, Министерства финансов РФ как уполномоченного федерального органа исполнительной власти по регулированию, контролю и надзору в сфере формирования и инвестирования средств пенсионных накоплений, Пенсионного фонда РФ и иных уполномоченных институтов.

Инвестирование осуществляется посредством участия самих застрахованных лиц, которым предоставлено право выбора управляющей копании по доверительному управлению средствами пенсионных накоплений, отраженных на специальной части лицевого счета застрахованного лица.

Для этого Пенсионный фонд РФ направляет извещения о состоянии специального счета, предназначенного для отражения средств, формирующих накопительную часть трудовой пенсии. После выбора застрахованными лицами по обязательному пенсионному страхованию управляющей компании, из числа прошедших конкурсный отбор, проводимый уполномоченным федеральным органом исполнительной власти по регулированию, контролю и надзору в сфере формирования и инвестирования средств пенсионных накоплений, Пенсионный фонд заключает соответствующий договор доверительного управления средствами пенсионных накоплений с управляющей компанией, отобранной по конкурсу. Средства пенсионных накоплений, в отношении которых застрахованные лица не воспользовались правом выбора инвестиционного портфеля (управляющей компании), будут переданы государственной управляющей компании. Постановлением Правительства РФ от 22.01.03 г. № 34 определено, что Внешэкономбанк назначен государственной управляющей компанией по доверительному управлению средствами пенсионных накоплений.

Пенсионные накопления являются собственностью Российской Федерации, то есть средствами государства, а не самих застрахованных лиц и иных участников инвестиционного процесса. Они не подлежат изъятию в бюджеты всех уровней, не могут являться предметом залога или иного обеспечения обязательств собственника указанных средств и субъектов отношений по формированию и инвестированию средств пенсионных накоплений, а также других участников процесса инвестирования средств пенсионных накоплений.

Сумма денежных средств, составляющая страховые взносы на финансирование накопительной части трудовой пенсии, ежегодно отражается в доходной части бюджета Пенсионного фонда РФ, а в расходной - суммы денежных средств, направленные на инвестирование.

Операции, связанные с формированием пенсионных накоплений, а также операции, связанные с выплатой накопительной части трудовой пенсии, учитываются Пенсионным фондом РФ в соответствии с бюджетной классификацией отдельно от других операций.

Персонифицированный учет средств пенсионных накоплений ведется в специальной части индивидуального лицевого счета застрахованного лица в системе персонифицированного учета Пенсионного фонда РФ.

Среди 55 финансовых коммерческих компаний, получивших право на доверительное управление пенсионными накоплениями, выделяются как длительное время работающие и успешно зарекомендовавшие себя на рынке финансовых услуг, так и вновь образованные, в том числе и в 2003 г. Государство на первоначальном этапе предоставило возможность практически всем желающим, участвующим в конкурсе и удовлетворяющим определенным условиям, работать на рынке услуг по инвестированию накопительной части трудовой пенсии.

Другим важным участником отношений по инвестированию пенсионных накоплений является специализированный депозитарий, осуществляющий учет ценных бумаг и учет перехода прав на ценные бумаги, приобретенные в результате инвестирования средств пенсионных накоплений, а также хранение сертификатов ценных бумаг. Специализированный депозитарий обязан осуществлять контроль за соответствием деятельности по распоряжению средствами пенсионных накоплений, переданными в доверительное управление управляющим компаниям Пенсионным фондом РФ, требованиям законодательства, иных нормативных актов.

Участниками также являются страховые компании, осуществляющие страхование ответственности управляющих компаний и специализированного депозитария, кредитные организации, на счета которых будут инвестироваться пенсионные накопления, включая размещение денежных средств на депозиты, профессиональные участники рынка ценных бумаг, аудиторские организации.

Таким образом, задействованы многие финансовые институты. Это, в свою очередь, потребует значительных первоначальных расходов по проведению всего комплекса мероприятий. Это также очень важно и благоприятно для развития финансового рынка. Хотя полной гарантии надежности компаний и вложений никто не обещает, самые необходимые требования защиты от финансовых махинаций будут удовлетворены.

Определены следующие разрешенные активы:

1) государственные ценные бумаги Российской Федерации;

2) государственные ценные бумаги субъектов Российской Федерации;

3) облигации российских эмитентов, помимо указанных выше;

4) акции российских эмитентов, созданных в форме открытых акционерных обществ;

5) паи (акции, доли) индексных инвестиционных фондов, размещающих средства в государственные ценные бумаги иностранных государств, облигации и акции иных иностранных эмитентов;

6) ипотечные ценные бумаги, выпущенные в соответствии с законодательством Российской Федерации;

7) денежные средства в рублях на счетах в кредитных организациях;

8) депозиты в рублях в кредитных организациях;

9) иностранная валюта на счетах в кредитных организациях.

При этом средства пенсионных накоплений не могут быть использованы для приобретения ценных бумаг, во-первых, не обращающиеся на организованном рынке ценных бумаг, и, во-вторых, эмитентами которых выступает какой-либо участник правоотношений по инвестированию пенсионных накоплений, а также банкроты. Кроме того, установлены определенные ограничения, определяющие максимальную долю того или иного актива. Так, максимальная доля одного эмитента или группы связанных эмитентов в инвестиционном портфеле не должна превышать 5%, за исключением государственных ценных бумаг Российской Федерации; депозиты в кредитной организации (кредитных организациях, входящих в одну банковскую группу) и ценные бумаги, эмитированные этой кредитной организацией (кредитными организациями, входящими в одну банковскую группу), не должны в сумме превышать 10% инвестиционного портфеля; максимальная доля в инвестиционном портфеле акций одного эмитента не должна превышать 10% его капитализации.

Инвестирование пенсионных накоплений по предложенным законодательством направлениям, за исключением вложений в зарубежные активы, можно успешно реализовать только в условиях макроэкономической стабилизации s стране, укрепления позиций рубля, роста валового внутреннего продукта, что и будет являться залогом эффективного функционирования накопительной системы пенсионного обеспечения.

2 Анализ финансовой деятельности ПФР

2.1 Исторические особенности развития финансовой деятельности ПФР

Объем средств, выделяемых на социальную защиту граждан, зависит от уровня экономического развития страны, состояния сферы материального производства. Источником формирования фондов, из которых финансируются мероприятия по социальной защите населения, служит национальный доход,созданный трудоспособными гражданами и прошедший затем перераспределение через бюджеты и внебюджетные фонды.

Мобилизуемые в бюджеты и внебюджетные фонды денежные средства позволяют государству осуществлять социальную политику.

В СССР средства общественных фондов потребления, используемые для социальной защиты населения, направлялись в государственный бюджет государственного социального страхования, который, в свою очередь, был составной частью государственного бюджета СССР.

В соответствии с Законом РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10 октября 1991 г. средства, направляемые на социальное обеспечение исоциальное страхование, были выведены из государственного бюджета, и на их основе были созданы внебюджетные фонды. Такие действия были обусловлены стремлением центральных органов власти:

1) усилить контроль представительных органов власти за целевым использованием общегосударственных средств на социальную защиту населения;

2) передать исполнение бюджетов внебюджетных фондов из сферы государственной исполнительной власти органам управления специально созданных фондов;

3) создать четкий механизм формирования и использования целевых внебюджетных фондов, соизмерить величины источников формирования этих фондов с суммами используемых ими средств;

4) снять нагрузку с центрального бюджета, из которого раньше давалась дотация на социальную защиту населения.

С 2005 г. из федерального бюджета перечисляется в Пенсионный фонд РФ вся поступившая сумма единого социального налога (ЕСН), но так же и субсидия фонду в связи с выпадающими доходами.

Государство тем самым переходит к новой модели финансирования системы социального страхования населения страны — субсидии Пенсионному фонду РФ на покрытие недостающих финансовых средств. Тем самым в корне меняется финансовая основа системы социального страхования страны, которая должна отличаться финансовой автономностью, утрачиваемой после снижения ставки обязательного платежа с 2005 г. В советский период истории страны Фонд государственного социального страхования из которого финансировалась выплата государственных пенсий был дотационным. Этот фонд был консолидирован в государственном бюджете СССР, при этом его собственные доходы не превышали 40%.

Использование бюджетных средств для финансирования пенсионных страховок всего населения страны было вполне оправдано в тот период. Государству, являющемуся собственником практически всего имущества в стране и единым работодателем, было безразлично, каким путем формировать финансовый фонд по страхованию пенсионных рисков: на страховых условиях - только за счет взносов государственных предприятий и работников, либо централизованно — через государственный бюджетных механизм. Второй подход был даже предпочтительней: у государства появлялись дополнительные инструменты управления народнохозяйственным комплексом страны за счет нормирования издержек в разных отраслях производства, а так же новые рычаги кадровой политики. К тому же, единая финансовая система экономила на административных расходах и позволяла централизованно вести общегосударственную финансовую политику. Сегодня же рыночные условия хозяйствования не позволяют использовать выгоды советского пенсионного механизма

Дело в том, что результаты реформирования такой сложной системы, как пенсионная, не могут проявиться быстро; в полной мере о них можно будет судить лет через 10—15. Что касается оценок итогов первых лет функционирования новой пенсионной системы, то их спектр довольно широк. Однако с известной долей условности можно выделить две противоположные точки зрения на эти итоги, равно как и на перспективы дальнейшего развертывания реформы.

Согласно первой точке зрения, выражаемой рядом ученых и общественных организаций пенсионеров, реформа не привела и не приведет как в ближайшей, так и в более отдаленной перспективе к улучшению пенсионного обеспечения подавляющего большинства граждан, она на долгие годы закрепляет его нищенский уровень, сформированный в последние годы самой властью. В соответствии со второй точкой зрения, которую, понятно, выражают представители Пенсионного фонда, Минтруда, а также Правительства России, реформа удалась.

2.2 Характеристика деятельности ПФР на финансовом рынке

Объем получаемых ПФР доходов и выполняемых им пенсионных платежей в 2005 году составил более 1,5 триллиона рублей. За счет средств Фонда получают пенсии 38,2 млн. российских пенсионеров, включая трудовые пенсии (по старости, по инвалидности, по случаю потери кормильца), пенсии по государственному пенсионному обеспечению, пенсии военнослужащих и их семей, социальные пенсии, пенсии госслужащих.

В соответствии с действующим законодательством Пенсионный фонд России осуществляет пенсионное обеспечение более чем 90 тысячам граждан, проживающих в 75 государствах, в том числе 20 тысячам граждан пенсии переводятся по месту их постоянного проживания в 63 государствах.

В системе индивидуального (персонифицированного) учета ПФР зарегистрировано более 62 млн. застрахованных работников и свыше 38 миллионов пенсионеров. С Фондом сотрудничает 4,3млн. работодателей-страхователей. Фонд осуществляет ежегодную рассылку извещений об объеме пенсионных прав граждан и обязательствах государства перед ними более чем 54,6 млн. застрахованных, имеющим в структуре пенсии накопительную часть, и более 20 млн., имеющих только страховую часть пенсии, в том числе работающим пенсионерам.

Анализ динамики формирования доходов Пенсионного фонда с точки зрения сравнения изменений показал, что в 2002г. поступления в ПФ РФ составили 461777,9 рублей, 2003 году 783477,7 рублей, что на 321 700 рублей больше. На диаграмме в свою очередь показан значительный рост доходов. Анализируя относительное изменение за тот же период наблюдается значительный рост поступлений в ПФ РФ в 2003г.

В период с 2003 по 2004 г наблюдается резкое снижение поступлений (доходов), так в 2003 г. - 783477,7 рублей, в 2004г.- 822841,4 рублей, абсолютное снижение поступления доходов в размере 39363, 7рублей. Что очень хорошо на диаграмме 1. Анализируя, изменение за тот же период также наблюдается значительный спад в относительно поступлений в ПФ РФ в 2004г.

За период с 2004 по 2005 г. с точки зрения абсолютных изменений наблюдается рост доходов в ПФ РФ. Так в 2004г. составило 822841 ,4 рублей, а в 2005 г.- 1000316,6 рублей. Абсолютное изменение составило 177475,2 рублей. Таким образом, можно сделать вывод, что наблюдается неравномерная динамика развития поступлений и формирования доходов.

Анализ динамики формирования расходов Пенсионного фонда показал, что расходы составили 435536,16 рублей, а в 2002г-739156,6 рублей. Итак, в 2002г показал значительный рост расходов, связанных с формированием ПФ. Абсолютное изменение расходов составило 303620,44 рублей. Анализируя относительно изменение, значительный рост расходов.

Рост вызван повышением расходов на пенсии по обязательному пенсионному страхованию, по выплате пенсий и пособий по социальному обеспечению.

Анализируя период с 2002 по 2003г. наблюдается снижение расходов по отношению к ПФ РФ. Так в 2002г.- 739156,6 рублей, то уже в 2003г.- 864898,3 рублей, при этой снижение расходов составило 125741,7 рублей.

Также наблюдается снижение расходов и в 2004г, так в 2003г. расходы составляли 864898,3 рублей, в 2004г-946640,2 рублей. Абсолютное изменение по доходам составило 81741 ,9 рублей, что на 43999,8 рублей меньше с, точки зрения относительного показателя наблюдается та же динамика снижения в данный период.

Таким образом, можно сделать общий вывод, о том, что при формировании расходов наблюдается неравномерная динамика от роста к спаду. Снижение доходов и повышение расходов неблагоприятно сказывается на развитии и проведении реформ в области пенсионной политики и обеспечения в России.

3 Перспектива развития пенсионного фонда в российской

экономике

С точки зрения Всемирного Банка существует три основных варианта реформы, заключается в реформировании распределительной системы.

Второй состоит в быстром и практически полном переходе к обязательной системе.

Третий - постепенный переход к многоуровневой системе, представляющей сочетание распределительного и накопительного принципа, которое будет зависеть от условий и в стране и ограничений в плане финансирования перехода.

Реформирование только распределительной системы. За несколькими существующими исключениями, многие из необходимых изменений могут быть достигнуты реформами распределительной системы, т.е.,изменением параметров пенсионной системы пенсионный возраст, нормативы начисления, продолжительность периода, внимание при расчете пенсий, индексация, и т.д.). Потребность реформировав распределительной системы как можно раньше и на длительный период с учете населения, а также инструменты, необходимые для этого, известны уже много лет.

Участие в комплексной реформе распределительной системы непривлекательны с политической точки зрения, - к тому времени, когда можно будет пожинать фисикальные экономические плоды реформы, политик, принимавший соответствующее решения «со сцены»; проведение продолжительных прирастных изменений создает проблемы последовательности. Политики не могут гарантировать, что предлагаемая парадигмы реформы будет долгосрочной и последовательной (т.е., что система поставлена на долгосрочную финансовую основу).

Возможно, более результативной стратегией при реформировании pacпределительной системы является использование "изменение парадигмы", т.е., применение рамок, меняющих привычное понятийное поле.

Полный переход к накопительной системе в принципе, решает все те проблемы, которые не способна решить только реформе распределительной системы, включая использование квази-накопительных счетов. Вопросы, связанные с мотивацией, большинство связанных с распределением, а не сбережений, справедливости по отношению к разным поколениям, формированием капитала. Однако, полный переход к накопительной системе влечет за собой три проблемы.

Первая - уплата государственных долговых обязательств не только существующим пенсионерам, но и тем, кто уже заработал право на пенсию в рамках распределительной системы. Вторая - позволит ли финансовая инфраструктура, регулятивный механизм. Третья - способность открыто и адекватно реагировать на риски, связанные с колебаниями финансового рынка. Эти же три проблемы имеют значение и при переходе к многоуровневой системе.

Переход к полностью накопительной системе все же может быть целесообразен при наличии определенных условий: скрытый долг в унаследованной распределительной системе относительно невелик, а доверие к реформе распределительной системы невысоки, потенциальные поступления от приватизации достаточно высоки для того, чтобы покрыть издержки переходного периода.

Трудности, наблюдаемые только при реформировании распределительной системы или при создании полностью накопительной системы, вынуждают поставить вопрос о третьем концептуальном подходе к реформе; решении о создании многоуровневой, или многокомпонентной системы, в которой одним из компонентов будет распределительный, и еще один - четко обозначенный, отдельно накопительный. Многоуровневая система, обязательная или на контрактной основе существует в странах, лидирующих в этой области - Австрии, Дании, Нидерландах, Соединенном Королевстве. Главные вопросы связаны с последствиями такого перехода к реформе сточки зрения экономики благосостояния.

Многоуровневость позволит стране, проводящей реформу, разграничить отклонения к уменьшению бедности и замещению дохода.

Первую проблему можно решить через относительно небольшой распределительный компонент или выплату пенсий гражданам из общих налоговых поступлений. Второй - обязательные накопительные пенсии, при размере взносов от 10 до 13 процентов

К сожалению, большинство стран, как и Россия проводящих реформирование,| главный акцент делают на обеспечение относительно высокого коэффициента заработной платы, в результате чего на распределительный компонент возлагаются две функции – борьба с бедностью и замещение дохода.

Многоуровневый подход приносит наибольшие экономические выгоды, связываемые с накопительной системой. Хотя часть косвенного пенсионного долга является явной и требует погашения, выгоды от сокращения искажений на рынке труда, относительное соблюдение соответствующих положений, роста совокупных сбережений станут компенсирующим фактором. Пенсионная реформа провоцирует параллельные реформы в других областях экономики, такие как макроэкономическая стабилизация, комплексная либерализация, реформа государственного сектора и развитие институционального потенциала.

Многоуровневый подход содержит и инструмент, помогающий ослабить стороны связанные с глобализацией. Большинство людей получают свой доход от работы, и заинтересованы в основном в повышении оплаты труда и стабильности занятости. Какие-либо негативные последствия, связанные с попыткой достичь эти цели, или с высоким налогообложением капитала, обычно в расчет не принимаются. Переход к накопительной пенсионной системе расширяет перспективы граждан, дает им возможность лучше уяснить роль капитала и доходности. Это особенно важно в ситуации, когда работники считают, что глобализация сказывается на уровне их заработной платы, но не в полной мере осознают ее важности

Несмотря на то, что в российской пенсионной системе активно формируется многоукладная система, ее формирование имеет стихийный и плохо управляемый характер.

Является большой ошибкой распространенная точка зрения на то, как Россия выйдет из экономического кризиса. После выхода из экономического кризиса будет лишь можно повысить абсолютные размеры, но значительно труднее изменить правила пенсионного обеспечения, в чем, собственно, и состоит смысл пенсионной реформы.

Осуществление пенсионных реформ во всем мире, как правило, происходит в сложные периоды. Фрагментарные реформы в области пенсионного обеспечения проводят в это время и в России, хотя осуществляются они без достаточно ясного представления о последствиях, касающихся характера развития пенсионной системы в целом.

Таким образом, необходимость реформы в России и определение ее приоритетов в период с 2001 по 2010 гг. обусловлены изменением социально-экономических условий после ее принятия и особенно после финансового кризиса августа 1998 года.

Как и ожидалось в ходе реформ возникли проблемы, которые обнародованы в докладе Всемирного банка.

Проблемы связанные с:

1.Пенсионным возрастом - объем поступлений в пенсионную систему с каждым разом снижается, а пенсионеров тем временем становится больше.

2. Нехватка средств для рационального функционирования накопительной системы.

Для успешной работы накопительного механизма, планируемого в рамках реформирования, необходимо иметь развитую структуру фондовых и финансов

В России же нет даже бесперебойного рынка государственных ценных бумаг.

Чтобы компенсировать неразвитость фондового рынка. Таким образом, на сегодняшний деньосновным источником финансирования взносов остаются налоговые отчисления, которых не хватает. Более того, размеры взносов практически никак не связаны с размером пенсий,а значит, стимулов для их отчисления у населения нет.

Для укрепления связи между размерами взносов и пенсиями необходимо повысить пенсионный возраст, а во-вторых, включить пенсионную формулу в фактически ожидаемую продолжительность жизни.

Спасти реформу от провала могли бы и частные пенсионные фонды, а также инвестирование пенсионных активов за рубеж.

Осторожность или некоторое воздержание от инвестиций в негосударственный пенсионный фонд в России в данный момент может быть полностью оправданным и объясняется как ограниченным количеством акций предприятий, доступных населению, так и недостаточной проработанностью специализированного законодательства о торговле ценными бумагами и инвестировании. Мы живем во времена быстрых экономических перемен. Понятия частной собственности, реституции, приватизации, акционерного капитала, фондовой биржи, торговли акциями и многие другие еще совсем недавно не были общеупотребительными. По мере перехода к рыночной экономике индивидуальные инвесторы стали участвовать в приватизации и торгах, но все еще недостаточное количество индивидуальных вкладчиков (составляющих значительную долю субъектов рынка в развитых странах) дерзнули играть на фондовой бирже, являющейся источником дохода и любимым занятием жителей развитых государств.

Государство не может гарантировать прибыль или даже сохранение покупательной способности пенсионных накоплений, управляемых частными компаниями. По закону они обязаны страховать только профессиональную ответственность, а при падении котировок финансовых рынков или кризисе ответственность не несут. Риск можно минимизировать только ограничением структуры портфеля. Следовательно, консервативный инвестор выберет государственную инвестиционную компанию, а желающий получать высокий доход и согласный рискнуть средствами — частную.

В целом можно сделать вывод, что при проведении реформ в пенсионной системе придется столкнуться еще со многими проблемами несовершенства Российского Законодательства, а также различных проблем социально-экономического характера.

Не смотря на это, перспективы в проведении и реализации реформ есть.

Заключение

Создание ПФР стало вехой в решении одной из важнейших задач по реформированию социальной сферы Российской Федерации – перехода от государственного пенсионного обеспечения к обязательному пенсионному страховании.

Страховая природа пенсионных выплат, осуществляемых через систему ПФР, существенно изменила природу многих сторон деятельности пенсионной системы учета пенсионных прав. Вместо ранее применявшихся методик учета трудового стажа в ПФР уже с 1997 года практически внедрена система индивидуального (персонифицированного) учета, где фиксируются все платежи, сделанные работодателями в интересах своих работников.

Две попытки преобразования пенсионного законодательства и на его основе – пенсионной практики, предпринятая в 1994 – 1995 гг. и в 1997 – 1998 гг. успехом не увенчались из-за нестабильности экономической ситуации в стране и серьезных финансовых потрясений. И только после относительной стабилизации экономической обстановки и поворота экономики к подъему стало возможным решительное обновление и реформирование пенсионной системы.

При написании курсовой работы я исследовала достаточное количество литературы по пенсионному фонду, но при анализе данной работы, я не нашла конкретного ответа на некоторые вопросы.

Например, если человек умирает, не дожив до пенсионного возраста, куда перечисляются его деньги с накопительных взносов? И как ведется расчет распределения денег из накопительной части от момента выхода на пенсию до наступления смерти?

Список использованных источников

1 Бюджетный кодекс Российской Федерации. – М.: ТК Велби, 2005. – 208 с.

2 Соловьев А.К. Финансовая система обязательного пенсионного страхования в России. – М.: Финансы и статистика, 2003. – 480 с.

3 Финансы. Денежное обращение. Кредит: Учебник для вузов /Под ред. проф. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2001. – 512 с.

4 Горегляд В. Бюджетная трехлетка (2006-2008 гг.) и экономическая политика государства //Вопросы экономики. – 2005. -№8. – С.106-108.

5 Евдокимова Т.С. Риски накопительной пенсионной системы //Финансы. – 2006. -№ 9. – С.60-62.

6 Лысенко Е.Н. Накопительная система в обязательном пенсионном страховании //Финансы. – 2005. - № 11. –С.61-62.

7 Михальчук В.Ю. Пенсионная реформа и длинные деньги для экономики //Финансы. - № 9. – С.13-15.

8 Овсянникова С.Ю. Зарубежные пенсионные системы //Финансы. – 2006.- № 2. – С.77-78.

9 Роик В. Пенсионная реформа: стартовые коллизии и необходимость концептуальной корректировки //Российский экономический журнал. – 2003. - №11-12. –С.38-41.

10 Стафилова О.В. Накопительная составляющая доходов системы обязательного пенсионного страхования //Финансы. – 2004. - № 2.- С.51-53.

11 Федотов Д.Ю. О формировании доходов внебюджетных фондов России //Финансы. – 2003. - № 7. –С. 61-63.

12 Федотов Д.Ю. Финансы пенсионной системы //Финансы. – 2005. - № 1. –С. 58-59.

13 Хмыз О.В. Государственные и негосударственные пенсионные фонды: какой выбрать?// Финансы. – 2003. - № 11. –С. 54-59.

14 Хмыз О.В. Модернизация финансового рынка и пенсионная реформа //Финансы. – 2006. - № 1. –С. 55-58.

Приложение А

…… Средства федерального бюджета

![]() Страховые взносы

Страховые взносы

-----Дотации из Централизованного фонда ПФР

Рис. Движение финансовых потоков в системе пенсионного страхования до реформы системы пенсионного обеспечения

Приложение Б

…… Средства федерального бюджета

![]() Страховые взносы

Страховые взносы

-----Дотации из Централизованного фонда ПФР

Рис. Движение финансовых средств после пенсионной реформы 2002 г.

(пунктирной линией выделены средства бюджета ПФР)

Приложение В

Таблица 2.1

Основные показатели бюджета ПРФ

млрд руб.

Год |

Доходы ПФР с учетом остатка |

В том числе |

Расходы ПФР, всего |

В том числе |

Текущий профицит (+), дефицит (-) бюджета ПФР |

||

| собственные средства | средства федерального бюджета, направленные на целевое финансированиегосударственных пенсий | всего на пенсионное обеспечение | из них на выплату трудовых пенсий | ||||

| 1993 | 11,1 | 10,3 | 0,4 | 10,4 | 9,9 | 9,1 | 0,7 |

| 1994 | 39,0 | 37,4 | 0,7 | 37,4 | 35,9 | 33,7 | 1,6 |

| 1995 | 88,9 | 77,4 | 6,0 | 88,7 | 85,0 | 76,0 | 0,2 |

| 1996 | 133,5 | 119,4 | 9,3 | 129,6 | 125,3 | 110,8 | 3,9 |

| 1997 | 179,9 | 164,0 | 15,9 | 176,6 | 157,0 | 139,7 | 3,3 |

| 1998 | 218,7 | 150,8 | 14,9 | 219,0 | 187,3 | 155,5 | -0,3 |

| 1999 | 358,1 | 250,6 | 17,7 | 353,1 | 254,6 | 218,8 | 5,1 |

| 2000 | 451,2 | 401,1 | 26,8 | 346,8 | 337,9 | 310,3 | 104,4 |

| 2001 | 626,5 | 592,5 | 34,0 | 504,9 | 493,5 | 459,8 | 32,9 |

| 2002 | 73,5 | 734,0 | 49,5 | 739,2 | 716,4 | 623,9 | 44,3 |

| 2003 | 822,8 | 778,5 | 50,3 | 864,9 | 842,0 | 779,4 | -42,1 |

| 2004 | 916,7 | 857,2 | 59,5 | 936,4 | 920,4 | 901,2 | -19,7 |

| 2005 | 1020,7 | 953,1 | 67,6 | 1094,4 | 1055,7 | 984,7 | -73,7 |