| Скачать .docx |

Реферат: Мировой финансовый кризис и его влияние на банковскую систему РФ

ИНСТИТУТ МИРОВОЙ ЭКОНОМИКИ И ИНФОРМАТИЗАЦИИ

по дисциплине «Деньги, кредит, банки»

на тему:

Мировой финансовый кризис и его влияние на банковскую систему РФ

Выполнила студентка: Сорокина Зоя

Вениаминовна

Специальность: Финансы и кредит

Регистрационный номер 15747/В

(номер договора на обучение)

Подпись студента_____________________________

Проверил____________________________________

г. Москва, 2010

СОДЕЖАНИЕ

Введение ……………………………………………………………………………3

Глава 1. Мировой финансовый кризиспричины возникновения и проявления

1.1. Россия накануне мирового финансового кризиса………………………6

1.2. Причины возникновения кризиса, масштаб, течение, прогнозы развития…………………………………………………………………..7

Глава 2. Банковская системы РФ, как основа функционирования, экономики России…………………………………………………………………………….11

2.1. Понятие и структура банковской системы РФ……………………..11

2.2. Особенности банковской системы РФ……………………...............11

Глава 3. Влияние мирового экономического кризиса на банковскую систему РФ ………………………………………………………………………………. …….19

3.1. Антикризисные меры правительства РФ и влияние их на ситуацию в банковской системе……………………………………………………………… 19

3.2. Основные меры, предпринимаемые Банком России в период кризиса для устранения его последствий ..........................………………………………28

3.3. Тенденции развития политики Банка России в период кризиса для его преодоления……...…………………………………………………………….…31

Заключение……………………………………………………………………….37

Список литературы……………………………………………………………..41

ВВЕДЕНИЕ.

Современный мировой финансовый кризис является звеном в цепочке кризисов, описанию которых посвящена обширная экономическая литература. Только в 1990-е годы в мировой экономике произошло несколько кризисов, охвативших целые группы стран. В 1992—1993 гг. валютные кризисы испытали некоторые страны Европейского союза (Великобритания, Италия, Швеция, Норвегия и Финляндия). В 1994—1995 гг. сильный кризис, начавшийся в Мексике, распространился на другие страны Латинской Америки. В 1997—1998 гг. глобальный финансовый кризис начался в странах Юго-Восточной Азии (Корея, Малайзия, Таиланд, Индонезия, Филиппины), затем перекинулся на Восточную Европу (Россия и некоторые страны бывшего СССР) и Латинскую Америку (Бразилия). Нынешний финансовый кризис отличается как глубиной, так и размахом — он, пожалуй, впервые после Великой депрессии охватил весь мир. «Спусковым крючком», приведшим в действие кризисный механизм, стали проблемы на рынке ипотечного кредитования США. Однако в основе кризиса лежат более фундаментальные причины, включая макроэкономические, микроэкономические и институциональные.

По своему размаху и возможным последствиям, настоящий мировой финансовый кризис не имеет равнозначных прецедентов в истории экономики.

Глобальный по своим размахам, кризис, безусловно, не мог не сказаться на экономике, на фунционировании финансовой системы России, в том числе на важнейшей ее составляющей – банковской системе.

Банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Ее практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам.

Банки играют огромную роль в дальнейшем углублении и совершенствовании рыночных отношений в стране.

Создание устойчивой, гибкой и эффективной банковской инфраструктуры – одна из важнейших и в тоже время сложных задач экономической реформы в России, начиная с 90-х годов 20 го века. Именно банковская система при правильном управлении и устранении всех сдерживающих ее развитие проблем может стать ведущим звеном в осуществлении экономической политики, обеспечивающей экономический рост.

Банковская система непосредственным образом связана с экономикой страны и негативные тенденции в экономике закономерным образом отражаются и на банковской системе, в то время, как и развитие кризисных явлений в банковской сфере не может не отражаться на экономике.

В наиболее общем виде экономический кризис можно определить, как неспособность банковской системы выполнять свои основные функции аккумуляции и мобилизации временно свободных денежных средств.

Последствия, которые влекут за собой экономические кризисы, делают актуальными проблемы, посвященные изучению факторов, являющихся предпосылкой для нарастания негативных тенденций в банковском секторе, выявлению и изучению непосредственных причин современных экономических кризисов, форм их проявления и последствий, а также для выработки адекватных программ антикризисного регулирования банковской деятельности.

Целью данной работы является изучение банковской системы Российской Федерации, структуры и проблем функционирования в период экономического кризиса, а так же меры, применяемые во время кризисных ситуаций, для стабилизации ее функционирования.

В соответствии с поставленной целью необходимо решить следующие задачи:

· рассмотреть причины и последствия возникновения мирового финансового кризиса, для оценки и описания факторов его влияния на другие страны;

· раскрыть понятие и структуру банковской системы РФ ;

· рассмотреть состояние банковской системы в период экономического кризиса и обозначить социально-экономические последствия;

· обозначить антикризисные меры, применяемые правительством России;

· выявить тенденции развития банковской системы РФ.

Объекты исследования: Банковская система РФ, мировой финансовый кризис.

Предмет исследования: причины возникновения, характер мирового финансового кризиса, проблемы функционирования банковской системы в период экономического кризиса и антикризисные меры правительства.

При выполнении данной курсовой работы я использовала метод анализа и синтеза, метод индукции и дедукции, статистический метод, метод сравнительного анализа и другие.

Исходя из поставленных целей и задач исследования, была определена структура курсовой работы. Она состоит из введения, трех глав, заключения и списка литературы.

1. Мировой финансовый кризис: причины возникновения и проявления.

1.1 Россия накануне мирового финансового кризиса.

Накануне кризиса российская экономика демонстрировала очень хорошие макроэкономические показатели: значительный профицит бюджета и счета текущих операций, быстрый рост золотовалютных резервов и средств в бюджетных фондах. Вместе с тем в последние годы было допущено некоторое ослабление денежно-кредитной и бюджетной политики. Так, в 2007 г. расходы федерального бюджета увеличились в реальном выражении на 24,9%, то есть их рост более чем в три раза превышал рост ВВП. В экономике сформировались устойчиво низкие процентные ставки, фактически отрицательные в реальном выражении, что привело к бурному росту кредитования. Естественным результатом стал «перегрев» экономики. С одной стороны, это способствовало усилению инфляционного давления, а с другой — быстрому наращиванию внешних заимствований. Всего за три года (2005—2007) внешний долг негосударственного сектора увеличился почти в четыре раза. На начало 2005 г. он составил 108 млрд долл. США., а на конец 2007 г. 417,2 млрд (см. рис. 5). Быстрый рост государственных расходов и импорта маскировался повышением цен на нефть и другие товары российского экспорта. Однако фактически описанные процессы делали российскую экономику уязвимоПривлечение российскими банками средств на мировом рынке капитала позволило им проводить экспансию на кредитном рынке, что привело к повышению доступности денежных ресурсов и снижению ставок на внутреннем рынке заимствований. Чистая международная инвестиционная позиция кредитных организаций устойчиво ухудшалась. В конце 2005 г. ее значение составило -20,827 млрд долл. США, а в конце III квартала 2008 г. — -99,651 млрд.

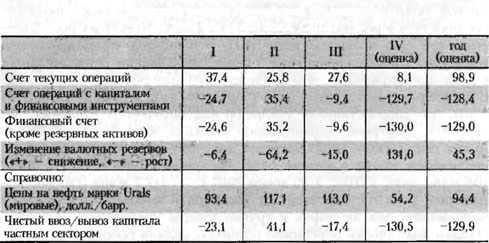

Снижение цен на нефть с мая прошлого года и ограничение заимствований на внешнем рынке вызвали существенное ослабление платежного баланса во втором полугодии 2008 г. Чистый приток частного капитала в размере 83 млрд долл. США в 2007 г. превратился в его чистый отток в размере 130 млрд долл. в 2008 г. В IV квартале 2008 года по сравнению с I кварталом счет текущих операций сократился в 4,5 раза — с 37 млрд долл. США до 8 млрд долл., а в целом за год он составил 99 млрд долл. США (см. табл. 1). В 2009 г. ожидается нулевое сальдо счета текущих операций.

Таблица 1

Платежный баланс Российской Федерации за 2008 год (млрд долл. США)

Источник: Банк России.

В результате в 2008 году валютные резервы сократились на 45 млрд долл. США (а золотовалютные — на 51,7 млрд) и фактически перестали выполнять функцию источника денежного предложения. Их сокращение привело к серьезному замедлению денежного предложения.

1.2 Причины возникновения кризиса, масштаб, течение, прогнозы развития .

Как уже указывалось в ведении, ведущей макроэкономической причиной кризиса оказался избыток ликвидности в экономике США, что, в свою очередь, определялось многими факторами, включая:

—общее снижение доверия к странам с развивающимся рынком после кризиса 1997—1998 гг.;

—инвестирование в американские ценные бумаги странами, накапливающими валютные резервы (Китай) и нефтяные фонды (страны Персидского залива);

—политику низких процентных ставок, которую проводила ФРС в 2001—2003 гг., пытаясь предотвратить циклический спад экономики США.

Под влиянием избыточной ликвидности активизировался процесс формирования рыночных пузырей — искаженной, завышенной оценки различных видов активов. В отдельные периоды такие пузыри формировались на рынках недвижимости, акций и сырьевых товаров, что стало важной составной частью кризисного механизма. Согласно данным межстрановых исследований, охватывавших длительные временные периоды, кредитная экспансия является одним из типичных условий финансовых кризисов. Таким образом, риски развития кризиса в результате ослабления денежно-кредитной политики, реализовавшиеся в 2007—2008 гг., — не исключение, а общее правило.

На этом фоне способствовали наступлению кризиса и микроэкономические факторы — развитие новых финансовых инструментов (прежде всего структурированных производных облигаций). Считалось, что они позволяют снизить риски, распределяя их среди инвесторов и обеспечивая правильную оценку. На самом деле использование производных инструментов фактически привело к маскировке рисков, связанных с низким качеством субстандартных ипотечных кредитов, и к их непрозрачному распределению среди широкого круга инвесторов. Наконец, в числе институциональных причин отметим недостаточный уровень оценки рисков как регуляторами, так и рейтинговыми агентствами.

Мягкая денежно-кредитная политика, проводившаяся ФРС США с начала 2000-х годов, стимулировала выдачу банками кредитов. Среднегодовые темпы прироста банковского потребительского кредитования в 2003—2007 гг. были на уровне 5%, прирост потребительских кредитов в III квартале 2007 г. составил 7,2%. Объем выданных ипотечных кредитов возрос с 238 млрд долл. в I квартале 2000 г. до 1199 млрд долл. в III квартале 2003 г.

Ключевую роль в развитии текущего кризиса сыграла асимметрия информации. Структура производных финансовых инструментов стала столь сложной и непрозрачной, что оценить реальную стоимость портфелей финансовых компаний оказалось практически невозможным. Поскольку кредитный рынок больше не мог эффективно выявлять потенциально неплатежеспособных заемщиков, он впал в паралич. Развитие ситуации в финансовой сфере серьезно повлияло и на реальный сектор экономики. Вскоре после усугубления проблем в финансовой системе США вошли в рецессию. Национальное бюро экономических исследований США (NBER) — совет ученых-экономистов, считающийся официальным арбитром в определении времени начала и конца рецессии в стране, в декабре 2008 г. объявило, что рецессия в США началась еще год назад — в декабре 2007 г.

Постепенно финансовый кризис в США начал распространяться во всем мире. Американские корпорации приступили к срочной распродаже активов и выводу денег из других стран. По оценкам Банка Англии, суммарные потери от кризиса в экономиках США, Великобритании и ЕС уже составили 2,8 трлн долл.

Объем задействованных в экономике США мощностей в ноябре упал до 75,4% по сравнению с 76,3% в октябре, что на 5,6 п. п. ниже среднего уровня в 1972—2007 гг. Индекс деловой активности в промышленности (ISM manufacturing index) в декабре 2008 г. снизился до 32,4 пункта по сравнению с октябрьским значением в 36,2 пункта. Это самое низкое значение индекса с июня 1980 г., когда оно находилось на уровне 30,3 пункта.

По данным министерства труда США, в декабре 2008 г. американская экономика потеряла 524 тыс. рабочих мест, а в целом за год — 2,6 млн. Это максимальный показатель с 1945 г., когда экономика страны перестраивалась на мирные рельсы.

Объем строительства новых домов в США в ноябре 2008 г. снизился на 19% относительно предыдущего месяца. Это самый низкий показатель с начала его наблюдения. События в экономике США негативно повлияли на фондовые рынки в развитых и развивающихся странах. В 2007 г. фондовые рынки развивающихся стран росли опережающими темпами по сравнению с развитыми странами, чему способствовали портфельные инвестиции из ведущих мировых экономик. В 2008 г. массированный приток средств из-за рубежа на развивающиеся рынки прекратился, и динамика фондового индекса для развивающихся стран практически повторяет динамику ведущего американского фондового индекса. За 2008 г. индекс S&P 500 сократился почти на 40%, а индекс MSCI ЕМ - более чем на 50%.

Анализ ситуации в мировой экономике по итогам 2008 г. продолжило замедление глобального роста в 2009 году. В ноябрьском прогнозе МВФ он оценивается на уровне 2,2, а Всемирного банка — 0,9%. В дальнейшем можно ожидать уменьшения этих значений.

По прогнозам БУК, нынешняя рецессия в США продлится до конца 2009 года и станет самой долгой со времен Второй мировой войны (рецессии 1973 1974 и 1981 — 1982 гг. длились по 16 месяцев. Нынешний кризис окажется и самым глубоким в послевоенный период — в течение двух последующих лет ВВП будет на 6,8% ниже своего потенциала (уровня, возможного при полном использовании производственных и кадровых ресурсов). Некоторые аналитики предсказывают такую глубокую рецессию в мировом масштабе по итогам 2009 г., которой не было даже в периоды наиболее крупных экономических кризисов в ведущих странах в прежние годы. Самые значительные замедления мировой экономики наблюдались в 1975 г., когда глобальный рост составил всего 0,93% по отношению к предыдущему году, и в 1980 г., когда его значение приблизилось к нулю (0,3%).

Предполагается, что в ближайшие годы «локомотивами» мирового экономического роста будут Китай и Индия. Ситуация в этих странах разная.

2. Банковская системы РФ, как основа функционирования, экономики России.

2.1.Понятие и структура банковской системы РФ.

Банковская система представляет собой совокупность кредитных организаций, функционирующих в рамках единого банковского законодательства, общее регулирование деятельности которых осуществляет Центральным Банком России.

Правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации, федеральными законами «О банках ибанковской деятельности»[1] , «О Центральном банке Российской Федерации (Банке России)»[2] и другими федеральными законами, а также нормативными актами Центрального банка.

Банковская система является составной частью кредитной и финансовой систем, проводящей сетью, аккумулируя кредитные ресурсы через банковские счета и депозиты и обеспечивая предложение кредита.[3]

Банковская система активно воздействует на состояние всех секторов экономики, поэтому находится под непосредственным государственным контролем. Регулирование банковской системы производится в соответствии с ежегодно утверждаемой единой государственной денежно-кредитной политикой и государственным бюджетом.

На общее состояние банковской системы оказывают воздействие следующие факторы:

1) уровень капитализации банков. Он характеризуется участием различных юридических лиц в их уставных капиталах, рыночной стоимостью активов банков, темпами роста ВВП в целом;

2) наличие внутренней ресурсной базы. Внутренняя ресурсная база определяется общим предложением денег и кредита в экономике и доступностью их для банков как на внутреннем, так и внешнем рынках капитала, которая зависит от возможности привлечения средств на банковские счета, депозиты, на межбанковском кредитном рынке и у ЦБ;

3) использование кредита в реальном секторе экономики;

4) высокая зависимость банков от финансового состояния клиентов. Банки заинтересованы в росте доходов государства, предприятий, домашних хозяйств;

5)банковский менеджмент, обеспечивающий эффективное управление кредитными ресурсами, минимизацию кредитных рисков, проведение систематического внутреннего контроля и аудита, надежность и устойчивость банков;

6)наличие системы обязательного страхования вкладов, которая повышает степень доверия вкладчиков к банкам, обеспечивает приток вкладов, стимулирует хранение денег на счетах и депозитах юридических и физических лиц;

7) система реструктуризации банков, воздействующая на состояние банковской системы, так как позволяет «очистить» банковскую систему от недееспособных банков, вовремя оздоровить банки;

8) система банковского надзора со стороны государства, призванная контролировать банки и анализировать их деятельность с целью недопущения нарушений банковского законодательства, искажений банковской отчетности, осуществления незаконных банковских операций и спекулятивных сделок;

9) состояние международных кредитных рынков, которое в условияхглобализации экономики оказывает существенное воздействие на состояниевнутреннего кредитного рынка и банковской системы. Привлечение иразмещение средств на международных кредитных рынках необходимо, так какбанки обслуживают экспортеров и импортеров, осуществляя валютныеоперации. Международные транзакции – важнейшая составная частьбанковских операций. Это касается, как правило, системообразующих банков.[4]

Банковская система РФ является многоуровневой:

· первый уровень – это ЦБ, который формирует нормативно-правовую базу и осуществляет регулирование денежно-кредитных отношений;

· второй уровень – кредитные организации, субъекты экономической деятельности, обеспечивающие сохранность вкладов, ведение банковских счетов клиентов и совершение платежно-расчетных операций и операций с денежными, кредитными и финансовыми инструментами, выступающие в рощи кредиторов и заемщиков на рынках капитала.[5]

Кредитная организация – это юридическое лицо, осуществляющее банковские операции на основании лицензии ЦБ. Она может иметь любую форму собственности, но ее организационно-правовая форма по банковскому законодательству России – хозяйственное общество. Кредитная организация открывает филиалы и представительства.

Банк – кредитная организация, которая осуществляет все виды банковских операций, включая привлечение во вклады денежных средств физических и юридических лиц, размещение средств от своего имени и за свой счет, открытие и ведение банковских счетов.

Иностранный банк – это банк, являющийся таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

Для совместного осуществления банковских операций создаются банковские холдинги, которые образуются путем заключения договора между двумя или несколькими кредитными организациями. Банковские холдинги образуются путем преобладающего участия основной кредитной организаций в уставном капитале одной или нескольких кредитных организаций либо в соответствии с заключенным основной кредитной организацией с одной или несколькими кредитными организациями договором, в результате чего основная кредитная организация получает возможность влиять на решения, принимаемые другими кредитными организациями.[6]

В структуру современной банковской системы входят ЦБ и кредитные организации. Банковская система представляет собой включенную в экономическую систему страны единую и целостную совокупность кредитных организаций, каждая из которых выполняет свои особые функции.[7]

2.2.Особенности функционирования банковской системы РФ.

Для современной банковской системы характерны две фундаментальные особенности: во-первых, эта система регулируемая, а во-вторых, рыночная.

Высшим органом Банка России является Совет директоров – это коллегиальный орган, определяющий основные направления деятельности Банка России и осуществляющий руководство и управление Банком России. В Совет директоров входят Председатель Банка России и 12 членов Совета директоров, которые работают на постоянной основе в Банке России.

Председатель Банка России назначается на должность Государственной Думой сроком на четыре года большинством голосов от общего числа депутатов.

Члены Совета директоров назначаются на должность сроком на четыре года Государственной Думой по представлению Председателя Банка России, согласованному с Президентом Российской Федерации. Совет директоров заседает не реже одного раза в месяц. Заседания Совета директоров назначаются Председателем Банка России, лицом, его замещающим, или по требованию не менее трех членов Совета директоров. Члены Совета директоров не могут быть депутатами Государственной Думы и членами Совета Федерации, депутатами законодательных органов субъектов Российской Федерации, органов местного самоуправления, а также членами Правительства Российской Федерации.[8]

Сам Банк России образует единую централизованную систему с вертикальной системой управления. В эту систему входят центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры, полевые учреждения, учебные заведения и другие предприятия и организации, необходимые для осуществления деятельности Банка России. Территориальными учреждениями Банка России являются и национальные банки республик, входящих в состав Российской Федерации.

В организационном плане структуру центрального аппарата Банка России представляют 25 департаментов и два управления, которые в совокупности осуществляют реализацию возложенных на Банк России функций. Так, департамент лицензирования кредитных организаций и аудиторских фирм является структурным звеном Банка России, которое обеспечивает выполнение возложенных на Банк России функций государственной регистрации кредитных организаций, выдачи лицензий кредитным организациям и организациям, занимающимся их аудитом. Основной задачей департамента является осуществление надзора за соблюдением требований законодательства Российской Федерации, нормативных актов Банка России кредитными организациями на стадии регистрации и лицензирования.

Задачей департамента пруденциального (смысл регулирования которого состоит в том, чтобы уменьшить риск банковских операций и предотвратить крах и системный кризис банков) банковского надзора является методическое и организационное обеспечение функций Банка России в сфере пруденциального надзора за деятельностью кредитных организаций.

Департамент инспектирования занимается организацией инспекционной деятельности территориальных учреждений Банка России, координацией их работы при подготовке и проведении инспекционных проверок. Кроме того, в задачи этого департамента входит нормативное, методическое и информационно-аналитическое обеспечение деятельности подразделений инспектирования кредитных организаций в территориальных учреждениях Банка России.

В свою очередь департамент исследований и информации выполняет функции:во-первых, анализ текущих тенденций, причем не только в банковской сфере, но и в экономике в целом. Департамент исследований и информации занимает одно из ведущих мест в структуре Банка России, так как результаты его работы являются основой для формирования банковской политики и выработки перспектив ее развития.

Коммерческие банки — составное звено банковской системы. Они осуществляют активные и пассивные операции и оказывают комплекс услуг клиентам — юридическим и физическим лицам.

Функционирование банка как субъекта экономической деятельности определяется совокупностью внутренних и внешних макро- и микроэкономических факторов. Значительное воздействие на поведение банков оказывает денежно-кредитная политика через систему государственного регулирования и контроля как со стороны ЦБ, так и со стороны правительства.

Первым и основополагающим принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов. Возможности самостоятельно создавать денежные средства, на расчетных счетах своей клиентуры сверх имеющихся у них ресурсов, ограничены.[9]

Принцип работы в пределах реально привлеченных ресурсов как фундамент коммерческой деятельности банка меняет все ее акцепты: возрастает заинтересованность банка в привлечении депозитов, развивается подлинная конкуренция за пассивы, освобождающая движение кредитных ресурсов от административных пут единого государственного банка. Острая борьба за пассивы стимулирует поиск банками наиболее эффективных сфер приложения своих ресурсов. Происходит реальное перемещение банковского капитала в наиболее рентабельные и динамичные отрасли.

Вторым важнейшим принципом, на котором базируется деятельность коммерческих банков, является полная экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами, остающимися после уплаты налогов.

Третий принцип заключается в том, что взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит, прежде всего, из рыночных критериев прибыльности, риска и ликвидности.

Четвертый принцип работы коммерческого банка заключается в том, что регулирование его деятельности может осуществляться только косвенными экономическими (а не административными) методами. Государство определяет «правила игры» для коммерческих банков, но не может давать им приказов.

Функции коммерческого банка:

1) посредничество в кредите, которое осуществляется путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику, на условиях платности и возвратности. Плата за отданные и полученные взаймы средства формируется под влиянием спроса и предложения заемных средств. В результате достигается свободное перемещение финансовых ресурсов в хозяйстве, соответствующее рыночному типу отношений.[10]

2) стимулирование накоплений в хозяйстве. Коммерческие банки, а не иностранные инвестиции должны составлять основную часть средств, необходимых для реформирования экономики.

Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны максимально мобилизовывать имеющиеся в хозяйстве сбережения.

3) посредничество в платежах между отдельными самостоятельными субъектами. Ликвидация системы расчетов с использованием счетов МФО и переход на расчеты между банками через корреспондентские счета повышают их риски, поскольку расчеты проводятся не между филиалами одного банка, а между самостоятельными коммерческими банками.

Во всех странах с рыночной экономикой коммерческие банки занимают ведущее место в платежном механизме экономики. Велика роль коммерческих банков в обеспечении расчетов в народном хозяйстве и в нашей стране[11]

Основными функциями Центрального Банка являются защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации и обеспечение эффективного и бесперебойного функционирования платежной системы.

Коммерческие банки в свою очередь выполняют следующие функции в экономической системе:

· посредничество в кредите, которое осуществляется путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц;

· стимулирование накоплений в хозяйстве;

· посредничество в платежах между отдельными самостоятельными субъектами.

3. Влияние мирового экономического кризиса на банковскую систему РФ

3.1. Антикризисные меры правительства РФ и влияние их на ситуацию в банковской системе.

Банк России совместно с Правительством в сентябре 2008 г. – мае 2009 г. осуществили комплекс мер, направленных на сглаживание негативных последствий глобального финансового кризиса для российских кредитных организаций, в первую очередь – на расширение их возможностей по получению необходимой ликвидности и формированию кредитных ресурсов для экономики страны.

1. В конце апреля 2009 г. Банком России было принято решение о снижении ставки рефинансирования с 13 до 12,5% (Указание Банка России от 23.04.2009 № 2222-У). Кроме того, ставка рефинансирования была повторно снижена с 14 мая до 12% (Указание Банка России № 2230-У от 13.05.2009) . Представляется, что данная мера позволит оживить кредитный рынок страны, так как оказывает воздействие на ставки межбанковского рынка, а также на ставки по ссудам и депозитам кредитных организаций для юридических и физических лиц. Уменьшение размера процентной ставки происходило с учетом того, что на данном этапе нужно, хотя это и не всегда возможно, сделать кредиты более доступными – в идеале не более 16% для конечного потребителя, при том, что в некоторых банках ставки по кредитам для бизнеса и населения достигают 20–30%. Помощь банкам будет увязана с обязательствами по расширению кредитования экономики. Сколько средств государственной помощи получит банк, в таком же объеме он должен будет обеспечить кредитование реального сектора и граждан. Надо найти золотую середину, при которой и банковский сектор будет поддержан, и деньги дойдут до конечного потребителя.[12]

2. Банк России продолжает работу по повышению доступности инструментов рефинансирования для кредитных организаций.

Положение от 12.11.2007 № 312-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами» является основополагающим нормативным актом Банка России, регулирующим получение кредитными организациями кредитов Банка России, выдаваемых под обеспечение. Таким обеспечением до недавнего времени являлись облигации, векселя, а также права требования по кредитным договорам.

Содержание данного Положения было дополнено Указанием от 16.12.2008 № 2151-У. Цель этих дополнений – расширение возможностей банков для получения дополнительной ликвидности. Теперь кредиты Банка России, предоставляемые кредитным организациям (кроме внутридневных кредитов и кредитов овернайт), могут быть обеспечены не только активами, но и поручительствами банков.

Кроме того, расширен перечень видов экономический деятельности, которые могут осуществлять организации, чьи обязательства принимаются в обеспечение кредитов Банка России, предоставляемых в соответствии с Положением Банка России № 312-П (в том числе за счет сельского хозяйства, оптовой и розничной торговли). Предоставлена возможность кредитным организациям получить в Банке России рефинансирование в соответствии с Положением № 312-П под кредиты, предоставленные субъектам Российской Федерации, соответствующим требованиям, установленным Банком России, государственным унитарным предприятиям, обществам с ограниченной ответственностью, субъектам малого предпринимательства[13] .

Были приняты решения о снижении уровня рейтинга организаций, обязанных по векселям, правам требования по кредитным договорам, принимаемым в обеспечение кредитов Банка России в соответствии с Положением № 312-П ( пункт 1.6 Указания № 2151-У).

Также Банк России принял решение о снижении процентных ставок по кредитам Банка России, обеспеченным активами или поручительствами, предоставляемым в соответствии с Положением Банка России № 312-П. Процентная ставка по кредитам установлена на следующем уровне: на срок до 90 календарных дней – в размере 11% годовых; на срок от 91 до 180 календарных дней – в размере 11,5% годовых; на срок от 181 до 365 календарных дней – в размере 12 % годовых.

3. Важным шагом в направлении расширения возможностей банковского сектора по привлечению денежных средств, позволяющих поддерживать кредитную активность банков, стало Положение Банка России от 16 октября 2008 г. № 323-П «О предоставлении Банком России российским кредитным организациям кредитов без обеспечения». Разработка этого нормативного акта стала возможной в связи с внесением соответствующих изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» (последние изменения внесены Федеральным законом от 30.12.2008 № 317-ФЗ «О внесении изменений в ст. 46 и 76 Федерального закона «О Центральном банке Российской Федерации (Банке России)»).

В рамках данного Положения были установлены порядок и условия предоставления Банком России кредитов в валюте Российской Федерации без обеспечения российским кредитным организациям, а также перечень рейтинговых агентств, рейтинги которых применяются для определения кредитоспособности кредитных организаций, и требования к кредитным организациям, которым предоставляются указанные кредиты.

Данный инструмент был позитивно воспринят кредитными организациями, и о его востребованности наглядно свидетельствуют объемы уже предоставленных Банком России кредитов без обеспечения (более 1,5 трлн. руб.).

В соответствии с указанным Положением для каждой кредитной организации, заключившей с Банком России генеральное соглашение, Банк России устанавливает:

· максимально допустимую совокупную сумму денежных средств, в пределах которой Банк России может предоставлять кредитной организации денежные средства по кредитным договорам (лимит по кредитному риску);

· максимально допустимую совокупную сумму денежных средств, в пределах которой кредитная организация вправе подавать заявки в ходе кредитного аукциона (далее – лимит на заявки).

Лимит по кредитному риску для кредитной организации устанавливается Банком России исходя из размера собственных средств (капитала) кредитной организации, рейтинга кредитной организации и иных показателей.

Банк России готов оказать финансовую помощь банкам при их слиянии и присоединении.Это делается для поддержки процесса консолидации российского банковского сектора.

Таким образом, в случае, если банки, планирующие реорганизацию, столкнутся с необходимостью досрочно погасить требования кредиторов по своим долговым обязательствам, они могут сообщить об этом в Банк России и им может быть повышен лимит на аукционе по предоставлению кредитов без обеспечения.

В апреле 2009 г. было принято Указание № 2202-У «О внесении изменений в Положение Банка России № 323-П» , в соответствии с которым срок предоставления Банком России кредитным организациям кредитов без обеспечения увеличен до 1 года.

4. Еще одной важной антикризисной мерой стало расширение в 2008–2009 гг. Ломбардного списка Банка России.

Он был расширен путем включения ряда выпусков субфедеральных, муниципальных и корпоративных облигаций, номинированных в рублях, в том числе облигаций с ипотечным покрытием, акций юридических лиц – резидентов Российской Федерации, не являющихся кредитными организациями, а также биржевых облигаций. Например, была предусмотрена возможность включения в Ломбардный список Банка России облигаций с ипотечным покрытием, выпущенных в соответствии с Федеральным законом «Об ипотечных ценных бумагах», при условии, что обязательства эмитента по указанным облигациям обеспечены солидарным поручительством «АИЖК».

Кроме того, уточнены требования к отдельным видам ценных бумаг для включения их в Ломбардный список Банка России или исключения из него. Указание Банка России от 27 ноября 2008 г. № 2134-У «О перечне ценных бумаг, входящих в Ломбардный список Банка России» дополнено положением, в соответствии с которым для включения в Ломбардный список Банка России облигаций юридических лиц – резидентов Российской Федерации, в том числе биржевых облигаций, а также акций юридических лиц – резидентов Российской Федерации, не являющихся кредитными организациями, должны соблюдаться следующие условия:

· ценные бумаги должны быть выпущены эмитентом, входящим в Перечень системообразующих организаций, утвержденный Правительственной комиссией по повышению устойчивости развития российской экономики, образованной Постановлением Правительства Российской Федерации от 15 декабря 2008 г. № 957;

· ценные бумаги должны быть включены в котировальный список по крайней мере одной фондовой биржи, действующей на территории России.[14]

5. В январе 2009 г. территориальные учреждения Банка России начали заключение генеральных соглашений с кредитными организациями о совершении сделок прямого РЕПО на Фондовой бирже ММВБ в соответствии с Положением Банка России от 28.11.2008 № 329-П «Об условиях совершении Банком России сделок прямого РЕПО с российскими кредитными организациями на фондовой бирже ММВБ».

В соответствии с Положением № 329-П на Фондовой бирже ММВБ совершаются сделки по покупке Банком России (продаже кредитной организацией) ценных бумаг с обязательством Банка России по обратной продаже (обязательством кредитной организации по обратной покупке) ценных бумаг того же выпуска в том же количестве по истечении определенного условиями такой сделки срока. Сделки совершаются с акциями и облигациями, включенными в Ломбардный список Банка России и допущенными к обращению на Фондовой бирже ММВБ.

6. Для нормализации ситуации в финансовой системе важнейшей задачей также является повышение капитализациибанковского сектора. Капитал традиционно играет роль «буфера», компенсируя текущие потери банка. Без повышения уровня капитализации кредитных организаций невозможно поддержание устойчивого темпа кредитования российской экономики и покрытие принятых рисков, недооцененных банками в период активной экспансии.

В текущих условиях важным источником роста капитала банков являются субординированные кредиты. В соответствии с Федеральным законом «О дополнительных мерах по поддержке финансовой системы Российской Федерации» в рамках антикризисного пакета субординированные кредиты предоставлены ряду крупных банков В результате реализации указанных мер величина капитала банковского сектора за ноябрь 2008 г. увеличилась на 9,2% (в декабре тенденция увеличения капитала сохранилась: без учета Сбербанка России он увеличился на 3,2% против 7,0% в ноябре). Показатель достаточности капитала увеличился с 15,5% на 1 января 2008 г. до 16,3% на 1 декабря 2008 года.

В отношении банков, не имеющих достаточной ликвидности для своевременного удовлетворения заявленных требований вкладчиков и кредиторов и объем обязательств которых существенно превышает объем активов в их реальной оценке, Банком России совместно с государственной корпорацией «Агентство по страхованию вкладов» (АСВ) проводится работа по предотвращению банкротства таких кредитных организаций на основании Федерального закона «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2011 года» . В соответствии с указанным законом АСВ вправе оказывать финансовую помощь лицам, приобретающим в соответствии с согласованным планом участия АСВ в предупреждении банкротства банка акции (доли в уставном капитале) банка в размере, позволяющем определять решения банка по вопросам, отнесенным к компетенции общего собрания его учредителей (участников). На 1 января 2009 г. сумма предоставленных Банком России кредитов АСВ в соответствии с указанным законом для осуществления мероприятий по предупреждению банкротства отдельных кредитных организаций составила 114,3 млрд. рублей.

7. В феврале 2009 г. был принят Федеральный закон от 28.02.2009 № 28-ФЗ «О внесении измене-ний в Федеральный закон «О банках и банковской деятельности» , предусматривающий, в частности, необходимость достижения действующими банками требуемого размера собственных средств (капитала) не менее 90 млн. руб. к 01.01.2010 г. и 180 млн. руб. к 1 января 2012 г. Принятие законодательных мер, направленных на повышение требований к размеру собственных средств (капитала) кредитных организаций, послужит стимулом для реорганизации банков, которые не имеют ресурсов для увеличения собственных средств (капитала), в форме слияния и присоединения, а также ухода с рынка банковских услуг кредитных организаций, не имеющих перспектив развития.

8. Дополнительные меры по упрощению реорганизационных процедур предусмотрены Указанием Банка России «О внесении изменений в Инструкцию № 109-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий» и Указанием Банка России «О внесении изменений в Положение № 230-П «О реорганизации кредитных организаций в форме слияния и присоединения» . Предусматривается, в том числе, сокращение до 1 месяца срока рассмотрения документов для государственной регистрации кредитной организации, создаваемой в результате слияния, за счет направления их непосредственно в центральный аппарат Банка России (минуя его территориальное учреждение).

9. Для минимизации воздействия падения фондового рынка на финансовые результаты Банк России предоставил кредитным организациям право разового изменения учетной политики в 2008 г., в том числе позволяющее перевести ценные бумаги из торгового в инвестиционный портфель с целью предотвращения фиксации убытков от падения рыночной стоимости ценных бумаг в случае намерения банка удерживать бум.[15]

10. В рамках комплекса антикризисных мер Банк России временно смягчает требования по формированию кредитными организациями резервов на возможные потери по ссудам. Так, Банком России принято Указание Банка России от 23.12.2008 № 2156-У «Об особенностях оценки кредитного риска по выданным ссудам, ссудной и приравненной к ней задолженности» (срок действия до 31 декабря 2009 г.). Согласно данному Указанию Банка России кредитным организациям предоставлено право вместо осуществления оценки обслуживания долга по ссуде, установленной пунктом 3.7 Положения Банка России от 26.03.2004 № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности», в некоторых случаях не ухудшать оценку качества обслуживания долга по ссудам, ссудной и приравненной к ней задолженности.

11. В части усиления контроля за использованием кредитными организациями денежных средств, выделяемых в целях поддержки финансовой системы Российской Федерации, принят Федеральный закон от 30.12.2008 № 317-Ф3 «О внесении изменений в статьи 46 и 76 Федерального закона «О Центральном банке Российской Федерации (Банке России)» . Закон предоставляет Банку России право назначить уполномоченных представителей в кредитные организации, получившие денежные средства в виде кредитов (займов), в том числе субординированных кредитов (займов). Данные меры особенно актуальны, если учесть, что в острый период ослабления рубля вместо кредитования реального сектора экономики некоторые банки получали астрономические доходы (вплоть до 1500% годовых). Новой редакцией ст. 76 Федерального закона «О Центральном банке Российской Федерации (Банке России)» предусмотрено, что уполномоченные представители могут быть назначены в кредитные организации, в отношении которых Банк России и АСВ осуществили меры по предупреждению банкротства. Кроме того, Банк России принял два нормативных акта, которые определяют порядок назначения и деятельности уполномоченных представителей, а также порядок предоставления банками информации. Задача уполномоченного представителя Банка России – осуществление непосредственного наблюдения за деятельностью кредитной организации и информирование Банка России о ситуации в ней, о проводимых ею операциях и сделках.

12. В ряде случаев Банк России изменил порядок и критерии оценки доходности банков. Анализ применения Банком России Указания от 30.04.2008 № 2005-У «Об оценке экономического положения банков» показал, что в условиях мирового финансового кризиса и экономического спада использование показателей оценки доходности для оценки экономического положения банков в некоторых случаях может вести к получению содержательно некорректных результатов общей оценки экономического положения банков.

Для урегулирования сложившейся негативной ситуации Банком России принято решение о введении до 31 декабря 2010 г. моратория на использование результатов оценки доходности при осуществлении классификации банков.

13. Совет директоров Банка России принял решение повысить отчисления в Фонд обязательных резервов (ФОР) в четыре этапа: 1 мая, 1 июня, 1 июля и 1 августа по 0,5 процентного пункта вместо того, чтобы осуществить это в два этапа: с 1 мая и с 1 июня, как планировалось ранее ( январь 2009 г.) . Состояние банковского сектора в настоящее время таково, что повышение нормативов обязательного резервирования не приведет к существенным сложностям. Таким

образом, принципиальное решение о необходимости повышения этих значений остается в силе, но это произойдет несколько медленнее, что удобно для кредитных организаций.

14. В целях расширения возможностей кредитных организаций по управлению краткосрочной ликвидностью в иностранной валюте Банк России с 1 декабря 2008 г. заключает договоры корреспондентского счета с кредитными организациями в долларах США и евро. На данном этапе на этих счетах находятсядостаточно значительные суммы.[16]

3.2. Основные меры, предпринимаемые Банком России в период кризиса для устранения его последствий.

Система инструментов денежно-кредитной политики в среднесрочной перспективе будет ориентирована на решение стратегической задачи – переноса центра тяжести с управления валютным курсом на усиление роли процентной политики Банка России. При этом Банк России должен иметь возможность оперативно реагировать на изменение ситуации в денежно-кредитной сфере для поддержания ее устойчивости с учетом рисков, обусловленных действием внешних и внутренних факторов. В зависимости от складывающейся экономической ситуации Банк России будет применять инструменты предоставления или абсорбирования ликвидности, обеспечивая приоритетное использование рыночных операций на аукционной основе в сочетании с инструментами постоянного действия.

При развитии ситуации в денежно-кредитной сфере по сценарию формирования структурного избытка денежного предложения (что может быть связано со значительным притоком частного капитала в Россию и сохранением высоких мировых цен на товары российского экспорта) Банк России будет преимущественно использовать инструменты абсорбирования свободной банковской ликвидности, в первую очередь операции с ОБР и депозитные операции. При необходимости Банк России намерен проводить операции по продаже государственных облигаций из собственного портфеля

(без обязательства обратного выкупа). Повышение нижней границы процентных ставок по своим операциям Банк России будет осуществлять с учетом риска возможного дополнительного притока иностранного капитала. В этих условиях также ожидается, что продолжится полномасштабное применение бюджетных механизмов (в первую очередь механизмов формирования Резервного фонда и Фонда национального благосостояния) для стерилизации свободных денежных средств, поэтому бюджетный канал по-прежнему будет играть ключевую роль в обеспечении сбалансированности внутреннего денежного рынка.

Однако в случае ослабления платежного баланса более вероятно развитие ситуации по сценарию перехода к устойчивому недостатку ликвидности в банковском секторе и формированию значительного и регулярного спроса кредитных организаций на инструменты Банка России по предоставлению денежных средств. При снижении роли валютных интервенций в формировании денежного предложения Банк России будет обеспечивать необходимый уровень рефинансирования кредитных организаций, используя:

· рыночные операции предоставления ликвидности (прежде всего аукционы прямого РЕПО, ломбардные аукционы);

· инструменты постоянного действия (в частности, операции РЕПО по фиксированной ставке и сделки «валютный своп», ломбардные кредиты по фиксированной процентной ставке, кредиты, обеспеченные нерыночными активами).

Для обеспечения бесперебойного осуществления расчетов кредитными организациями будет продолжено предоставление на ежедневной основе внутридневных кредитов и кредитов «овернайт» Банка России. Банком России будет продолжена политика расширения перечня активов, которые могут быть использованы в качестве обеспечения по инструментам рефинансирования Банка России. После внесения соответствующих законодательных изменений, позволяющих Банку России совершать операции на фондовых биржах с корпоративными ценными бумагами, планируется проведение операций прямого РЕПО с биржевыми облигациями и акциями наиболее надежных эмитентов. В целях улучшения возможностей кредитных организаций по получению денежных средств с помощью инструментов рефинансирования Банком России предусматриваются создание «единого пула обеспечения», включающего в себя как рыночные, так и нерыночные активы. При этом между Банком России и кредитными организациями предполагается заключать «рамочные» соглашения, что позволит определять общие условия предоставления кредитов Банка России при использовании дифференцированного подхода к установлению процентных ставок по ним в зависимости от качества обеспечения.

Банк России продолжит участие в работе, направленной на закрепление на законодательном уровне возможности Банка России по привлечению специализированных организаций, в том числе Агентства по страхованию вкладов, к организации публичных торгов по реализации имущества, принятого в залог по кредитам Банка России, не обращающегося в России на организованном рынке. В условиях ограниченности объема обеспечения, имеющегося в наличии у кредитных организаций, и усиления их потребности в рефинансировании Банк России при необходимости будет использовать аукционы по предоставлению кредитов без обеспечения кредитным организациям с международным рейтингом долгосрочной кредитоспособности не ниже определенного уровня.

В качестве инструмента прямого регулирования ликвидности по-прежнему будут использоваться обязательные резервные требования. Банк России предполагает придерживаться политики поэтапного повышения коэффициента усреднения обязательных резервов в целях расширения возможностей банковского сектора по управлению ликвидностью и адаптации кредитных организаций к новым резервным требованиям. Вместе с тем в зависимости от изменения макроэкономической ситуации Банк России может принять решение относительно изменения нормативов обязательных резервов.

В 2009-2011 годах предполагается уточнить категории резервируемых обязательств, порядок определения величины резервируемых обязательств по выпущенным кредитной организацией долговым ценным бумагам, порядок переоформления обязательных резервов при реорганизации кредитных организаций. В 2009‑2011 годах Банк России продолжит осуществлять взаимодействие с Минфином России как в области реализации денежно-кредитной политики, так и по вопросам развития национальных финансовых рынков. В частности, реализованный в 2008 году Минфином России совместно с Банком России механизм размещения временно свободных бюджетных средств на депозиты в кредитных организациях будет использоваться как дополнительный канал предоставления ликвидности банковскому сектору в периоды возникновения ее дефицита. Кроме того, политика Банка России будет направлена на реализацию совместно с Минфином России ряда мер по совершенствованию рынка государственных облигаций, что будет способствовать повышению эффективности использования операций Банка России с государственными ценными бумагами в целях регулирования денежного предложения.[17]

3.3. Тенденции развития политики Банка России в период кризиса для его преодоления.

Финансовый кризис негативно повлиял на динамику активов российских банков.

Во-первых , замедляются темпы роста банковской системы, происходит ее сжатие. Среднемесячные темпы прироста активов в 2008 г. снизились с 3,1 до 2,8%, и только в результате принятых антикризисных мер государства и девальвации рубля в IV квартале не опустились еще ниже. В 2009 г. они могут уменьшиться до 0,97%. Происходит сжатие ресурсной базы банков. Без учета переоценки вклады населения за 7 месяцев кризиса фактически сократились на 1%, привлечение от юридических лиц – на 0,2%. В 2009 г. Прирост привлеченных средств клиентов может составить менее 5%. Снижение клиентских средств в пассивной базе банков компенсируется за счет государственной поддержки и девальвации рубля. Доля государственных средств в пассивах возросла с 0,2 до 12% на конец 2008 г. и может составить 18% к концу 2009 г. Возрос риск разрыва ликвидности. На 1 февраля 2009 г. совокупный объем выданных кредитов превышал объем привлеченных средств клиентов на 17% (на 1 июля – 11%). По итогам 2009 г. это превышение может составить 19%.

Во-вторых, замедляется темп роста кредитования реального сектора и населения. Рост кредитования реального сектора происходил за счет кредитов, выдаваемых государственными банками. Прирост корпоративного портфеля у 5 госбанков может составить около 25–30%. У остальных коммерческих банков кредитный портфель юридических лиц предположительно будет снижаться (до –13% по итогам 2009 г.). А совокупный кредитный портфель в 2009 г. возможно увеличится примерно на 5–6%. Его доля в активах снизится с 72 до 67%.

Развитие розничного кредитования в условиях высоких рисков и ухудшения платежеспособности населения (рост безработицы, снижение зарплат и прочих доходов) теряет приоритетное значение. Розничный портфель

ссуд, скорее всего, по итогам 2009 г. сократится на 2–3%.

В-третьих, ухудшается качество кредитного портфеля. Совокупная просроченная задолженность за 7 месяцев кризиса выросла почти вдвое и на 01.02.09 составила 2,3%. Текущий формат отчетности не позволяет определить реальный объем «плохих» кредитов (так называемых Non-Performing Loans, NPL). Если попытаться оценить их в соответствии с международными стандартами и выделить из общей суммы задолженности кредиты, просроченные более 90 дней, то уровень «плохих» активов может уже сейчас составить 5–7% от кредитного портфеля (без учета проблемных бондов). По прогнозам различных аналитиков, доля NPL уже к середине 2009 г. достигнет 10–12%.

В-четвертых, снижается прибыльность и эффективность банков. Чистая прибыль (до налога) в IV квартале 2008 г. уменьшилась более чем в 3 раза по сравнению с аналогичным периодом предыдущего года. Деваль вация рубля и переоценка валютных активов привели к росту доходов от валютных операций в 15 раз (относительно IV квартала 2007 г.). Именно этот фактор и обусловил положительную прибыль по итогам IV квартала 2008 г. Без его учета убыток составил бы 136 млрд. руб. Из за ухудшения качества кредитных портфелей резервы возросли в 11 раз и нивелировали позитивную тенденцию роста операционного дохода. В 2009 г. чистый убыток по итогам года может достичь 0,8 трлн. руб. Причиной станут возросшие расходы на создание резервов. Все эти тенденции и их возможное усиление до конца 2009 г. говорят о том, что банковской системе необходим комплекс поддерживающих мер со стороны государства.

Благодаря усилиям Правительства РФ и Банка России в целом кризис ликвидности в банковской системе удалось преодолеть. На повестке дня стоит вопрос ухудшения качества кредитного портфеля банков в условиях стагнирующего, в последние несколько месяцев, рынка кредитования. Необходима и скорейшая реализация такого важного блока мер, как рекапитализация банковской системы. С формальной точки зрения, эти меры можно разделить на два класса:

Временная (на период кризиса) корректировка регуляторных требований не нуждается в отвлечении государственных средств, она даст банкам дополнительную гибкость и пространство для маневровв работе с просроченной задолженностью и пополнения капитала. Для этого нужны следующие меры:

· снижение норматива достаточности капиталас 10 до 8% – может рассматриваться как промежуточный шаг к переходу российской банковскойсистемы на нормы Базеля II. Данная мера неприведет к снижению капитализации банковскойсистемы, но даст отдельным кредитным организациям инструмент и время для восстановлениякапитализации, потерянной во время кризиса;

· включение в капитал банков акций и долейучастия, приобретенных в процессе реструктуризации ссудной задолженности. Переход предметов залога под контроль залогодержателяв настоящее время законодательно упрощен.Но возможности, предоставленные законодательством, необходимо закрепить на уровне нормативных актов Банка России;

· включение в капитал банков вложений в капиталы дочерних компаний, созданных для работыс залоговыми активами, которые перешли подконтроль банка (так называемых торговых домовдля реализации залогов).

Предложенные меры могутносить временный характер.Они не означают ослаблениянадзорных требований. Это,прежде всего, меры адекватного реагирования на кризиси стремление поддержатьбанки в их работе по сохранению качества активов. Такжесреди подобных мер можноназвать снятие ограниченияна долю субординированныхкредитов, учитываемых прирасчете капитала, и доведениеих до 100% от капитала первого уровня Такая мера(возможно, временная) позволит снизить давление наакционеров по наращиванию капитала первого уровня в условиях снижения прибыли банков.

Вторая группа мер требует дополнительных денежных вливаний в банковскую систему со стороны государства. Их реализация уже начата – через про-грамму субординированного кредитования ВЭБом наувеличение капитала второго уровня. Однако необходимо:

· пересмотреть ограничения размера субординированных кредитов ВЭБа с 15% от капитала (на 01.10.08) на 60% на последнюю квартальную отчетную дату;

· изменить соотношение средств акционеров и государства по программе ВЭБ с 1 : 1 на 1 : 4;

· увеличить срок размещения средств Фонда национального благосостояния в ВЭБе до 2039 г., чтобы соответственно увеличить срок предоставления субординированных кредитов.

Для запуска такой программы необходимы следующие шаги.

1. Создание рабочей группы в составе представителей ЦБ РФ, Министерства финансов и коммерческих банков.

2. Оценка и отбор классов активов, наиболее подверженных ухудшению и негативно влияющих на реальный сектор экономики (ипотека, автокредиты, кредиты МСБ). Оценка объема проблемных кредитов на текущий момент и динамики качества активов на следующие 12–24 месяца.

3. Разработка механизма предоставления гарантий, а также критериев отбора банков – участников программы исходя из концентрации «плохих» активов.

4. Подготовка проекта изменений законодательно-правовой базы для внедрения программы защиты активов

Очевидно, что государству будет сложно оказывать поддержку и одновременно осуществлять рекапитализацию всех банков. При таком подходе невозможен и качественный контроль за использованием финансовой помощи. Но, помимо государственных мер, есть еще одно необходимое условие для выхода из сложившейся ситуации – консолидация банковской системы. Для этого имеется ряд фундаментальных предпосылок.

Коэффициент проникновения банковских продуктов, измеряемый как объем активов на душу населения, остается у нас достаточно низким. На конец 2008 г. он составлял 4,8 тыс. евро. По этому показателю Россия в десятки раз отстает от стран Западной Европы, где на душу населения приходится 150–600 тыс. евро, и в несколько раз – от стран Восточной Европы и других развивающихся рынков (10–30 тыс. евро). При этом прибыльность российской банковской системы до кризиса была сравнительно высокой, что делало этот сектор привлекательным для инвестиций. И даже, несмотря на то, что кризис существенно ухудшит прибыльность кредитных организаций, в долгосрочной перспективе банковский сектор останется привлекательным.

По сравнению с зарубежными рынками банковская система РФ очень сильно фрагментирована. Ее основу (80% активов) составляют 50 ведущих банков, тогда как в большинстве западных стран количество лидеров почти вдвое меньше. И ни одна страна не может похвастаться таким огромным количеством малых и средних банков – у нас же их более тысячи. В России, в отличие от других стран (кроме Германии), исключительно высока доля государственных банков – до кризиса на них приходилось 47% активов банковской системы. Ни на одном из развитых рынков данный показатель не превышает 5%, среди развивающихся стран максимальное значение – 35% (в Бразилии). Такая высокая концентрация государственных банков значительно ухудшает конкурентную среду.

В сложившейся ситуации именно государство может взять на себя роль арбитра и стимулировать консолидационные процессы в банковском секторе, а также содействовать появлению необходимой инфраструктуры, изменять законодательство и предоставлять дополнительное финансирование. Программа действий по консолидации должна быть детально прописана, чтобы была цельная и ясная картина действий и ожидаемых последствий, а также понимание сроков и схем возврата выделенных государством средств финансовой поддержки. Если мы будем последовательны в своих действиях, то при выходе из кризиса можем получить принципиально иную целевую структуру российской банковской системы – сильную, концентрированную, конкурентную.[18]

ЗАКЛЮЧЕНИЕ.

Роль банковской системы в экономике любой страны чрезвычайно велика. В российской экономике на банковскую систему ложится еще большая ответственность, ее роль в стабилизации страны увеличивается, но усложняются задачи.

Уход крупных корпоративных клиентов из российского банковского сектора вынуждает отечественные банки работать преимущественно со средними и малыми фирмами и на розничном рынке, что не обеспечивает им эффективных объемов деятельности. Однако расширение представительства иностранных банков на российском рынке (в виде дочерних банков, а в отдельных случаях – филиалов) в скором времени сделает их сильными конкурентами и на розничном рынке.

Проведенный в работе анализ состояния российской банковской системы позволил сделать несколько существенных выводов:

В последние годы отечественная банковская система демонстрировала устойчивую положительную динамику. В плане количественного роста ее активы выросли. С точки зрения повышения качества работы – банковский сектор России, наконец, начал выполнять функцию финансового посредника между капиталоизбыточными и капиталонедостаточными секторами хозяйства.

Вместе с тем на фоне экономического роста в стране динамика банковского сектора представляется явно недостаточной.

Несмотря на заметный рост кредитных портфелей российских банков, потребности предприятий в получении кредитов все еще удовлетворены незначительно. В особом дефиците длинные инвестиционные кредиты, четверть рынка которых обеспечено прямыми трансграничными кредитами иностранных банков. Но эти кредиты доступны ограниченному кругу российских предприятий, в основном крупным экспортерам и естественным монополиям. Большинство средних и малых предприятий испытывают в привлечении кредитных ресурсов серьезные затруднения. Согласно данным межрегионального обследования малого бизнеса, только четверть малых предпринимателей имеет опыт и условия для использования банковских кредитов

Банковская система России продолжает нести серьезные системные риски, порождаемые неразвитой системой рефинансирования. Несмотря на недавний кризис, Центральный Банк ограничился разовым сокращением нормативов обязательных резервов.

Достаточно высокими остаются кредитные риски. Предприятия, имеющие доступ к кредитному рынку, обладают возможностью пролонгации и рефинансирования своих ссуд, что маскирует истинную кредитоспособность заемщиков и, следовательно, качество кредитных портфелей банков. В случае же резкого торможения роста экономики и сворачивания кредитного бума вполне вероятен масштабный кризис «плохих» долгов.

Уровень концентрации капитала и эффективности деятельности российских банков в значительной степени отстает от зарубежных. Недостаточно высоки квалификация кадров и качество управления.

Структура российского банковского сектора остается переходной и до конца не сформированной: имеются кластеры явно маргинальной специализации, базовая модель бизнеса которых не имеет серьезной перспективы развития и перспективные кластеры, спрос на услуги которых со стороны экономики явно не покрывается нынешним предложением.

Российский банковский сектор отличается низким уровнем капитализации, составляющей в целом размер капитала крупного банка экономически развитой страны. В силу низкой эффективности и рискованности вложений он не обладает инвестиционной привлекательностью.

Рост конкурентоспособности российского банковского сектора сдерживают законодательные ограничения (отмененные в ряде экономически развитых стран), которые не позволяют российским банкам привлекать так называемые «длинные» деньги страховых и пенсионных фондов.

Выявленные проблемы предопределяют выбор главного направления развития банковского сектора России – количественный и качественный рост, усиление концентрации капитала и на этой основе повышение уровня эффективности банковской деятельности. Однако для этого требуется разработка и реализация стратегии, позволяющей максимально адаптировать российскую банковскую систему к современным мирохозяйственным тенденциям и состоянию мировой финансовой системы. В качестве такой стратегии мы рассматриваем стратегию транснационализации.

Современной банковской системе России необходимо «импортировать» опыт западных банков в области интернет-банкинга, обслуживания клиентов, привлечения денежных средств, чтобы выдержать конкуренцию на мировом рынке банковских услуг.

Также, при разработке антикризисных программ необходимо учитывать накопленный мировой опыт борьбы с кризисами. Он свидетельствует о том, что помощь должна предоставляться лишь тем компаниями и банкам, которые испытывают временные трудности, но сохраняют платежеспособность. Практика доказывает, что неизбирательное предоставление государственной поддержки предприятиям и банкам безотносительно к состоянию их балансов не ускоряет выход из кризиса и не смягчает его последствия[19] . Напротив, такая политика увеличивает потери от текущего кризиса и повышает вероятность возникновения нового кризиса в будущем, поскольку подрывает стимулы экономических агентов к проведению ответственной политики при реальной оценке всех рисков. Кроме того, стоимость предоставляемой поддержки должна распределяться между государством и владельцами спасаемых компаний. В случае если государство полностью берет всю поддержку на себя, оно фактически неоправданно передает средства налогоплательщиков владельцам компаний.

Отдельного обсуждения заслуживает вопрос об увеличении доли государственной собственности в финансовом секторе. В мире, в рамках антикризисных программ, значительная его часть перешла от частных владельцев под контроль государства. Таким образом, возникает вопрос, если чрезмерная склонность частных банков к рискам в конечном счете привела к кризису и потребовала чрезвычайных мер со стороны государства, не следует ли взять курс на повышение его роли как финансового посредника?

Таким образом, хотя государство вынуждено активно вмешиваться в деятельность финансового сектора, когда возникает угроза системного кризиса, но уже на этой стадии оно должно не только думать об отражении сиюминутных угроз, но и иметь долгосрочный план возвращения ведущей роли частному сектору.

Мировой финансовый кризис выявил необходимость осуществления совместных скоординированных действий со стороны правительств развитых и развивающихся стран по его преодолению и реформированию международных финансовых институтов.

СПИСОК ЛИТЕРАТУРЫ.

1. Бабичева, Ю. А. Банковское дело [Текст] : Справочное пособие / под ред. Ю.А. Бабичевой. - М.: Экономика, 1994 г. - 400с.

2. Беленькая, О. И. Анализ влияния инструментов кредитно-денежной политики банка России на параметры реальных инвестиций [Текст] : учеб. для студентов вузов / О. И. Беленькая.-2004.-№2.-210 с.

3. Белоглазова, Г. Н. Деньги, кредит, банки [Текст] / под ред. Г. Н. Белоглазовой: учебник. – М.: Юрайт-Издат, 2006. – 620с.

4. Гражданский кодекс Российской Федерации (ГК РФ) (части первая, вторая, третья и четвертая) . Официальный текст (с изменениями и дополнениями).- М. : Издательская группа НОРМА-ИНФРА-М, 1999. – 560 с.

5. Дробозина , Л. А. Финансы. Денежное обращение. Кредит [Текст] : учеб. для студентов вузов / Л. А. Дробозина, Л. П. Окунева, Л. Д. Андросова [и др.] ; под редакцией проф. Л. А. Дробозиной - М. : Финансы, ЮНИТИ, 2000. - 479 с.

6. Дубинчин, А.М. Некоторые аспекты правового регулирования заемно-кредитных отношений в современных условиях [Текст] : учебник / А. М. Дубинчин - М.: Хозяйство и право. ; 1998, № 2. - с. 84-88.

7. Жуков, У. Ф. Банки [Текст] : учеб. для студентов вузов / Е.Ф. Жуков, Л. М. Максимова, А. В. Печникова и др. ; под ред. Е.Ф. Жукова. – 2-е изд., перераб. и доп. – М : ЮНИТИ-ДАНА, 2003. – 600 с.

8. Камаев В. Д. Экономическая теория [Текст] : учебник / В. Д. Камаев – М.: Гуманит. изд. центр Владос, 2004. – 640 с.

9. Колесников, В. И. Банковское дело [Текст] : учебник / Л. П. Кролевецкой.; под ред. В. И. Колесникова – М.: Финансы и статистика, 2001. – 464 с.

10. Коробов, Ю. И. Портфель делового человека. Банковский портфель : учебник / Ю. И. Коробов, Ю. Б. Рубин, В. И. Солдаткин – М.: СОМИНТЭК, 2006.

11. Лаврушин, О. И. Деньги, кредит, банки [Текст] : /под ред. О. И. Лаврушина. – М. : Финансы и статистика, 2007. – 464с.

12. Лунтовский Г. И. Банковский сектор России: совершенствование условий банковской деятельности.: учеб. для студентов вузов / Г. И. Лунтовский –М.: Деньги и кредит, 2007-420 с.

13. Макконнел К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика, Т.1. – М.: Республика, 2006. – 399с.: табл., граф.

14. Молчанов А.В. Коммерческий банк в современной России: теория и практика. – М.: Финансы и статистика, 2006. – 272 с.

15. Платонова, В. Банковское дело: стратегическое руководство [Текст] : учебник / под. ред. В. Платонова - М.: «Консалтбанкир»,2001. - 564 с.

16. Поляков, В. П. Основы денежного обращения и кредита [Текст] : учебник / Л. А. Московкина – М.: Инфра-М., 2005. – 354 с.

17. Саркисянц А.Г. Банковская система России и направления ее реформирования.//Финансы, 2004, №2.

18. Селищев, А. С. Деньги. Кредит. Банки [Текст] : учебник для вузов / А. С. Селищев. – М. : «Питер», 2007. – 432с.

19. Тавасиев, А. М. Банковское дело. Управление и технологии [Текст] : учеб. для студентов вузов / под ред. проф. А.М.Тавасиева - 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2005. — 671с.

20. Тютюнник, А. В. Банковское дело [Текст] :учебник / А. В. Тютюнник, А. В Турбанов – СПб: Финансы и статистика, 2005. – 608 с.

21. Челноков В.А. Банки и банковские операции: Букварь кредитования. Технологии банковских ссуд. Околобанковское рыночное пространство: Учеб. Для вузов. – М.: Высш. шк., 2006. – 272с.

22. http://www.cbr.ru/publ/MoneyAndCredit/Golubev_0709.pdf

23. http://www.cbr.ru/today/publications_reports/on_2009(2010-2011).pdf

24. http://www.bankdelo.ru/articles/Donskih05-09.pdf

25. http://www.bankir.ru

26. http://analytics.interfax.ru/bankfin.html - Еженедельный информационно-аналитический бюллетень "Банки и Финансы"

27. http://www.cbr.ru

[1] Федеральный закон от 2 декабря 1990 г. N 395-I "О банках и банковской деятельности".

[2] Федеральный закон от 1 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)".

[3] Финансы. Денежное обращение. Кредит: Учебник для вузов/ Л. А. Дробозина, Л.П. Окунева, Л.Д. Андросова и др.; под редакцией проф. Л.А. Дробозиной . - М.: Финансы, ЮНИТИ, 2000. - 479 с.

[4] Банки: Учебник для вузов / Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; Под ред. Е.Ф. Жукова. – 2-е изд., перераб. и доп. – М: ЮНИТИ-ДАНА, 2003. – 600 с.

[5] Поляков В.П., Московкина Л.А. Основы денежного обращения и кредита. – М.: Инфра-М., 2005. – 354 с.

[6] Банковское дело / под ред. В. И. Колесникова, Л. П. Кролевецкой. – М.: Финансы и статистика, 2001. – 464 с.

[7] Банковское дело. Управление и технологии: Учебник для студентов вузов, обучающихся по экономическим специальностям / Под ред. проф. А.М. Тавасиева. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2005. — 671с.

[8] Федеральный закон от 1 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)".

[9] Банковское дело: стратегическое руководство,/ Под.ред. Платонова В., Хиггинса М. - М.: «Консалтбанкир»,2001. - 564 с.

[10] Беленькая. О.И. Анализ влияния инструментов кредитно-денежной политики банка России на параметры реальных инвестиций//Аудит и финансовый анализ.-2004.-№2.-210 с.

[11] Банковское дело / Под ред. В.И. Колесникова, Л.П. Кроливецкой.- М.: Финансы и статистика, 1995 - 480 с.

[12] В. В. Путин. 22 апреля. Совещание по экономическим вопросам в Правительстве России.

[13] пункт 3.6, подпункт 3.6.4 Положения № 312-П

[14] Указание Банка России от 9.02.2009 № 2180-У

[15] Указание Банка России от 17.11.2008 № 2129-У «О переклассификации ценных бумаг по оценочным категориям»

[16] http://www.cbr.ru/publ/MoneyAndCredit/Golubev_0709.pdf

[17] http://www.cbr.ru/today/publications_reports/on_2009(2010-2011).pdf

[18] http://www.bankdelo.ru/articles/Donskih05-09.pdf

[19] Claessens S., Klingebiel D., Laeven L. Crisis Resolution, Policies and Institutions: Empirical Evidence // Systemic Financial Crises: Containment and Resolution. N. Y.: Cambridge University Press, 2005; Honohan P., Klingebiel D. The Fiscal Cost Implications of an Accommodating Approach to Banking Crises // Journal of Banking and Finance. 2003. Vol. 27.