| Скачать .docx |

Реферат: Анализ стоимости и структуры капитала

Тема Анализ стоимости и структуры капитала.

Оглавление

Введение………………………………………………………..2

Понятие капитала и его структура………………………….4

Стоимость капитала и расчет средневзвешенной

стоимости капитала…………………………………………..8

Основы теории структуры капитала………………………..11

Традиционный подход………………………………………..12

Теория Модельяни-Миллера………………………………..13

Компромиссный подход……………………………………...15

Расчет средневзвешенной стоимости оборотного

капитала "ООО"………………………………………………..16

Факторный анализ рентабельности собственного

и заемного капитала………………………………………….18

Расчет коэффициента финансового рычага………………21

Анализ достаточности источников

Финансирования………………………………………………..23

Заключение………………………………………………………26

Список литературы……………………………………………..28

Введение.

Развитие рыночных отношений в обществе привело к появлению целого ряда новых экономических объектов учета и анализа. Одним из них является капитал предприятия как важнейшая экономическая категория и, в частности, собственный капитал. Значимость последнего для жизнеспособности и финансовой устойчивости предприятия настолько велика, что она получила законодательное закрепление в Гражданском кодексе РФ в части требований о минимальной величине Уставного капитала, соотношений Уставного капитала и чистых активов; возможности выплаты дивидендов в зависимости от соотношения чистых активов и суммы Уставного и резервного капитала.

Финансовая политика предприятия является узловым моментом в наращивании темпов его экономического потенциала в условиях рыночной системы хозяйствования с ее жестокой конкуренцией. Важное значение имеют показатели, характеризующие финансовое состояние предприятия. Оценка собственного капитала служит основой для расчета большинства из них.

Учет собственного капитала является важным участком в системе бухгалтерского учета. Здесь формируются основные характеристики собственных источников финансирования деятельности предприятия.

Предприятию необходимо осуществлять анализ собственного капитала, поскольку это помогает выявить его основные составляющие и определить последствия их изменений для финансовой устойчивости.

Динамика изменения собственного капитала определяет объем привлеченного и заемного капитала. В последние годы произошли значительные изменения в структуре денежного капитала, в результате повышения доли привлеченного и заемного капитала.

В современных условиях структура капитала является тем фактором, который оказывает непосредственное влияние на финансовое состояние предприятия – его платежеспособность и ликвидность, величину дохода, рентабельность деятельности. Оценка структуры источников средств предприятия проводится как внутренними, так и внешними пользователями бухгалтерской информации. Внешние пользователи (банки, кредиторы, инвесторы) оценивают изменение доли собственных средств предприятия в общей сумме источников средств с точки зрения финансового риска при заключении сделок. Риск возрастает с уменьшением доли собственного капитала. Внутренний анализ структуры капитала связан с оценкой альтернативных вариантов финансирования деятельности предприятия. При этом основными критериями выбора являются условия привлечения заемных средств, их "цена", степень риска, возможные направления использования и т.д.

Основная проблема для каждого предприятия, которую необходимо определить – это достаточность денежного капитала для осуществления финансовой деятельности, обслуживания денежного оборота, создания условий для экономического роста. Следовательно, существует объективная потребность во всестороннем изучении, анализе и улучшении методологии и организации бухгалтерского учета собственного капитала хозяйствующих субъектов.

1. Понятие капитала и его структура

Нормальное функционирование предприятия невозможно без наличия определенных средств, направляемых на развитие производства, содержание и развитие объектов непроизводственной сферы, потребления, а также для формирования резервов. Эти средства в общем виде называются капиталом. Капитал — вся сумма материальных благ (вещей) и денежных средств, используемых в производстве. Капитал — это стоимость, приносящая прибавочную стоимость. Только вложение капитала в хозяйственную деятельность, его инвестирование создают прибыль.

Капитал делится на:

—основной;

—оборотный.

Основной капитал — капитал, затрачиваемый на машины, оборудование, здания, сооружения и т. д. Возвращается в денежной форме посредством амортизационных отчислений по мере снашивания элементов основного капитала, в течение ряда кругооборотов капитала.

Оборотный капитал — денежные средства, вложенные в оборотные производственные фонды и фонды обращения.

Капитал также можно классифицировать на:

—собственный капитал;

—заемный капитал.

Собственный капитал — это «чистая стоимость» компании, ее суммарные активы за вычетом всех обязательств перед кредиторами, т. е. чистые активы предприятия. Чистые активы компании указывают не только на собственность акционеров, но также и на то, каков инвестиционный риск, который акционеры берут на себя. Инвестиционный риск для акционеров ограничен их долей в капитале компании при условии, что номинальная стоимость акций полностью выплачена.

Заемный капитал — денежные средства, переданные предприятию в долг сторонними организациями для осуществления его деятельности и извлечения прибыли (как правило, это ссуды, кредиты).

Структура капитала — это состав и соотношение отдельных элементов капитала в их общем объеме. В структуру капитала входят денежные средства, вложенные в:

1)основные фонды;

2)оборотные средства;

3)нематериальные активы.

4)Основные фонды промышленного предприятия представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа. Процесс переноса стоимости основных фондов по мере их износа на стоимость продукции (услуги) называется амортизацией. Денежные суммы, соответствующие снашиванию основных средств, накапливаются в амортизационном фонде с целью последующего воспроизводства основных фондов.

5)Оборотные средства — это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции.

По характеру участия в производственно-торговом процессе оборотные производственные фонды и фонды обращения тесно взаимосвязаны и постоянно переходят из сферы производства в сферу обращения и наоборот, т. е. из одних фондов переходят в другие. Поэтому они учитываются как единые оборотные средства.

Оборотные производственные фонды — часть средств производства, вещественные элементы которых в процессе труда в отличие от основных производственных фондов расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. По вещественному содержанию представляют собой предметы труда и орудия труда, учитываемые в составе малоценных и быстроизнашивающихся предметов. Эти фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в процессе одного производственного цикла. Оборотные производственные фонды включают:

—производственные запасы;

— незавершенное производство и полуфабрикаты собственного изготовления;

—расходы будущих периодов.

Производственные запасы — это предметы труда, подготовленные для запуска в производственный процесс. В их составе можно в свою очередь выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тару и тарные материалы, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы.

Незавершенное производство и полуфабрикаты собственного изготовления — это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, незаконченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.

Расходы будущих периодов — это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

Фонды обращения, хотя и не участвуют непосредственно в процессе производства, но необходимы для обеспечения единства производства и обращения (обслуживание процесса обращения товаров). Фонды обращения состоят из следующих элементов:

—готовая продукция на складах;

—товары в пути (отгруженная продукция);

—денежные средства;

—средства в расчетах с потребителями продукции (дебиторская задолженность).

3. Нематериальные активы представляют собой вложение денежных средств предприятия в нематериальные объекты, используемые в течение долгосрочного периода в хозяйственной деятельности и приносящие доход. Нематериальные активы — это стоимость объектов промышленной и интеллектуальной собственности и иных имущественных прав. По характеру использования нематериальные активы похожи на основные фонды (используются длительное время, приносят прибыль, и с течением времени большая часть из них теряет свою стоимость). Особенностью нематериальных активов является отсутствие материально-вещественной структуры, сложность определения стоимости, неясность при установлении прибыли от их применения.

Для оценки структуры обязательств весьма существенно их деление на необеспеченные и обеспеченные. Важность такой группировки связана с тем, что обеспеченные обязательства в случае ликвидации предприятия и объявления конкурсного производства погашаются из конкурсной массы. Чем больше покрытых (обеспеченных) долгов в противоположность необеспеченным, тем лучше кредиторам, имеющим обеспеченные требования, но хуже остальным кредиторам, которые в случае объявления конкурса должны удовлетвориться остающейся имущественной массой.

2. Стоимость капитала и расчет средневзвешенной стоимости капитала .

Капитал, как любой фактор производства, имеет определенную стоимость, под которой понимается его доходность. Для предприятия привлечение различных источников финансирования (как внутренних, так и внешних) связано с затратами, поэтому привлекаемый капитал всегда будет иметь определенную стоимость, а так как этот капитал разнообразен по источникам, то у предприятия возникает возможность альтернативного выбора этих источников как по объемам, так и по стоимости каждого вида капитала. В результате привлечения различных видов капитала складывается определенная его структура и возникает определенная сумма финансовых ресурсов, которую необходимо уплатить за пользование данными источниками финансирования.

Экономическое содержание показателя стоимости и цены капитала заключается в определении затрат, связанных с привлечением единицы капитала из каждого источника. Разнообразие источников приводит к необходимости расчета средневзвешенной стоимости капитала. Она рассчитывается в процентах в среднегодовом исчислении.

Средневзвешенная стоимость капитала - обобщающий показатель, характеризующий относительный уровень затрат или общую сумму всех расходов, возникающих в связи с привлечением и использованием капитала, и в то же время можно сказать, что это минимум возврата на вложенный капитал.

Формула средневзвешенной стоимости капитала основывается на средневзвешенной арифметической величине, где весами выступают доли отдельных источников в общей сумме, а сам показатель средневзвешенной величины выражает среднегодовую стоимость, выраженную в %.

ССК = S di * ki

где

di - удельный вес каждого источника в общей сумме,

ki цена i-го источника, выраженная в процентах в среднегодовом исчислении.

Рассмотрим последовательно определение цены каждого источника.

1. Собственный капитал

- добавочный капитал - не имеет стоимости и не может быть использован как источник инвестиционных ресурсов, так как, в основном, этот капитал формируется как результат переоценки активов предприятия;

- привилегированные акции – оцениваются по уровню фиксированного дивиденда, который выплачивается ежегодно практически при любых обстоятельствах;

- обыкновенные акции – их цена измеряется на основе различных методов, но наиболее распространенным является расчет, основанный на измерении прогнозируемого уровня дивиденда или дивиденда, выплаченного в отчетном периоде, скорректированного на прогнозируемый прирост дивидендов, то есть

Kоа = (Дотч ./Арын.об.акц ) + DТоа

где

Коа – стоимость обыкн.акц.,

Дотч . – дивиденды, выплаченные в отчетном периоде,

Арын.об.акц . – рын.стоимость обыкн.акций,

Тоа – прогнозируемый прирост дивидендов по обыкновенным акциям

- нераспределенная прибыль (отложенная к выплате), то есть та прибыль, которая существует для капитализации, реинвестирования. Этот источник не является бесплатным, так как на ЧП, оставшуюся после выплаты налогов и дивидендов по привилегированным акциям, претендуют обыкновенные акционеры. Наиболее распространенным способом оценки стоимости нераспределенной прибыли является ее оценка по уровню дивидендов, выплаченных по обыкновенным акциям.

2. Заемный капитал

- банковские ссуды - основной элемент. Цена данного источника будет зависеть от величины срока, на который привлекается капитал, а также от величины % и характера включения % в затраты предприятия.

В общем виде цена ЗК = величине банковского %.

Если рассматривать зарубежный опыт:

Кзк = i

Кзк = i* (1-н)

В России:

Кзк = i

Кзк = i¢х (1-н) + Di , i¢ - ставка рефинансирования + 3% ых пункта

Кзк = i¢x (1-н)*(n/360) + i¢x (n/360)

- облигационные займы. Цена может быть определена различными методами, но наиболее распространенным является оценка в процентном отношении одновременного дисконтного и процентного дохода. Зачастую облигации реализуются не по номиналу, а с дисконтом.

Коз = ( Ддиск + i )

Коз – цена облигационного займа,

Ддиск – стоимость дисконтированного дохода,

i - процентный доход

Если за счет затрат оплачиваются доходы, то возникает налоговая экономия

Коз = (Ддиск +i)*(1-н)

Если один элемент оплачивается:

Коз = Ддиск + i*(1-н)

3.Основы теории структуры капитала .

Теория структуры капитала базируется на сравнении затрат на привлечение собственного и заемного капитала и степени влияния различных комбинированных вариантов финансирования на рыночную оценку.

Теории структуры капитала

|

|

Наибольшую известность и применение в мировой практике получили статические теории структуры капитала, обосновывающие существование оптимальной структуры, которая максимизирует оценку капитала. Эти теории рекомендуют принятие решений о выборе источников финансирования (собственные или заемные средства) строить исходя из оптимальной структуры капитала. Если оптимальная структура определена, то достижение этой пропорции в элементах капитала должно стать целью руководства и в этой пропорции следует увеличивать капитал.

В статическом подходе существуют две альтернативные теории структуры капитала, объясняющие влияние привлечения заемного капитала на стоимость используемого капитала и соответственно на текущую рыночную оценку активов предприятия:

1) традиционная теория,

2) теория Миллера-Модильяни.

В настоящее время наибольшее признание получила компромиссная теория структуры капитала (оптимальная структура находится как компромисс между налоговыми преимуществами привлечения заемного капитала и издержками банкротства), которая не позволяет для конкретной корпорации рассчитать наилучшее сочетание собственного и заемного капитала, но формулирует общие рекомендации при принятии решений.

Динамические модели учитывают постоянный поток информации, который получает рынок по данной корпорации. Рассматривается большее число инструментов принятия решений. Управление источниками финансирования не сводится к установлению целевой структуры капитала, так как включает выбор между краткосрочными и долгосрочными источниками и управление собственными источниками (принятие решений по структуре собственного капитала).

Теория структуры капитала исходит из утверждения, что цена фирмы V складывается из текущей рыночной цены собственного капитала S (текущей оценки (РV) будущих денежных потоков владельцам собственного капитала) и текущей рыночной цены заемного капитала (РV будущих потоков владельцам заемного капитала): V = S + D . Коэффициент долгосрочной задолженности может рассчитываться:

1) как доля заемного капитала в общем капитале корпорации по рыночной оценке D/V;

2) как соотношение собственного и заемного капиталов по рыночной оценке D/S.

Так как балансовые оценки акционерного капитала часто не отражают «истинную» величину капитала, то использование их в принятии решений по структуре капитала недопустимо.

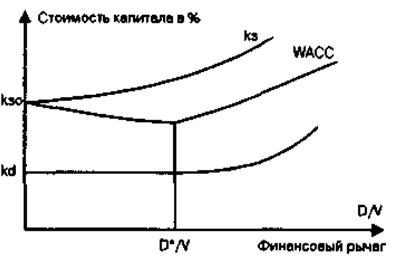

До работ Миллера-Модильяни по теории структуры капитала (до 1958 года) существовал подход, основанный на анализе финансовых решений. Практика показывала, что с ростом доли заемных средств до некоторого уровня стоимость собственного капитала не менялась, а затем увеличивалась возрастающими темпами. Стоимость заемного капитала вне зависимости от его величины ниже стоимости собственного капитала из-за меньшего риска: kd < ks (kd- риск использования заёмного капитала; ks- риск использования собственного капитала). При небольшом увеличении доли заемных средств стоимость заемного капитала неизменна или даже снижается (положительная оценка корпорации привлекает инвесторов и больший заем обходится дешевле), а начиная с некоторого уровня D*/V стоимость заемного капитала растет.

Так как средневзвешенная стоимость капитала определяется из стоимости собственного и заемного капитала и их весов (WACC=kd D/V+ks(V-D)/V), то с увеличением коэффициента задолженности WАСС до определенного уровня D* снижается, а затем начинает расти. Изменение стоимости капитала при увеличении коэффициента задолженности показано на графике:

|

Традиционный подход предполагает, что корпорация, имеющая заемный капитал (до определенного уровня), рыночно оценивается выше, чем фирма без заемных средств долгосрочного финансирования.

Данная модель предполагает наличие следующих допущений, что на рынке:

- инвесторы ведут себя рационально и одинаково информированно;

- предоставление и получение долга происходит по безрисковой ставке;

- не существует различий между корпоративным и персональным заимствованием;

- отсутствует налогообложение прибыли.

Эти ученые доказали, что при указанных обстоятельствах стоимость фирмы и средневзвешенная стоимость капитала не зависит от финансового рычага. То есть вместе с ростом финансового рычага стоимость капитала фирмы растёт таким образом, что полностью нейтрализует эффект от увеличения удельного веса заёмного капитала. В результате при изменении финансового рычага WACC = const.

Позднее Модильяни и Миллер модифицировали свою теорию, введя в неё возможность налогообложения прибыли. Учитывая, что проценты по долгу выплачиваются в большинстве стран до налога на прибыль, использование заёмного капитала даёт возможность компании получить экономию на этом налоге. Это позволяет повысить чистые денежные потоки компании и соответственно повышает рыночную стоимость самой компании как приведенную стоимость её денежных потоков:

V=V0 +D*T,

где V – стоимость компании, использующей заёмный капитал в сумме D (рычаговой компании);

V0 – стоимость той же компании при условии финансирования полностью за счет собственного капитала (нерычаговой компании);

T – ставка налога на прибыль.

Стоимость собственного капитала рычаговой компании (Ke ) растет с увеличением финансового рычага. Однако из-за освобождения процентов по долгу от налога на прибыль этого роста Ke не достаточно, чтобы скомпенсировать падение средневзвешенной стоимости капитала, вызванного увеличением доли относительно дешевых заемных средств в структуре компании. В результате WACC рычаговой компании оказывается ниже, чем аналогичный показатель без рычаговой компании:

WACC=Ke0 *(1-(D*T)/(E+D)),

где WACC – средневзвешенная стоимость капитала рычаговой компании;

Ke 0 - стоимость капитала безрычаговой кампании;

E, D – соответственно величина собственного и заемного капитала рычаговой компании.

Оптимальная структура капитала по компромиссной модели определяется соотношением выгод от налогового щита (возможности включения платы за заемный капитал в себестоимость) и убытков от возможного банкротства.

Введение в рассмотрение затрат по организации дополнительного привлечения заемного капитала и издержек возможного банкротства при большом финансовом рычаге меняет поведение кривых стоимости капитала при увеличении заемного финансирования. С ростом финансового рычага стоимость заемного и акционерного капитала растет.

Современные теории структуры капитала формируют достаточно обширный методический инструментарий оптимизации этого показателя на каждом конкретном предприятии.

Основными критериями такой оптимизации выступают:

- приемлемый уровень доходности и риска в деятельности предприятия;

- минимизация средневзвешенной стоимости капитала предприятия;

- максимизация рыночной стоимости предприятия.

Приоритет конкретных критериев оптимизации структуры капитала предприятие определяет самостоятельно. Исходя из этого, можно сделать вывод: не существует единой оптимальной структуры капитала не только для разных предприятий, но даже и для одного предприятия на разных стадиях его развития.

4. Расчет средневзвешенной стоимости оборотного капитала "ООО".

Произведем расчет средневзвешенной стоимости оборотного капитала (ССОК):

ССОК = ЦСК * dск + ЦЗК * dзк + ЦКЗ * dкз ,

где ЦСК – цена собственных источников, вложенных в оборотный капитал;

ЦЗК – цена заемных источников, финансирующих оборотный капитал

ЦКЗ – цена кредиторской задолженности и прочих источников финансирования оборотного капитала;

dск ,dзк ,dкз – доля указанных источников в структуре оборотного капитала.

Цену акционерного капитала рассчитаем по формуле:

ЦАК = Доа / Цоа

ЦАК = 4,0 / 4,8 = 0,833 или 83,3%.

Удельный вес акционерного капитала в собственном = 469 / 708584,5 = 0,0007;

Цену других источников собственного капитала определим, видоизменив формулу 1.3.10 следующим образом:

ЦК = (ЧП – Доа ) / (СК – АК) ,

Где ЧП – прибыль, оставшаяся в распоряжении предприятия после уплаты налогов;

Доа – дивиденды, выплаченные по обыкновенным акциям;

СК – средняя величина собственного капитала;

АК – акционерный капитал.

ЦК = (282838 – 9380) / (708584,5 – 469) = 273458 / 708115,5 = 0,386 или 38,6%.

Средняя стоимость собственного оборотного капитала = (83,3 * 0,0007) + (38,6 * 0,9933) = 0,06 + 38,6 = 38,66.

Цену краткосрочного кредита и краткосрочных займов рассчитаем с учетом относительной экономии по налогу на прибыль

ЦЗК = (1 – Н) * p,

где Н – ставка налогообложения прибыли в долях единицы;

р – средняя расчетная ставка процента по всем заимствованиям.

р = (21068 / 31398) * 100 % = 67,1 %.

ЦЗК = 0,7 * 67,1 = 47 %.

Цена кредиторской задолженности количественно выражена следующей формулой:

ЦКЗ = (ИФпп + ИФФ ) / КЗ,

где ИФпп – издержки финансирования просрочки платежей;

ИФф – издержки финансирования фиска;

КЗ – средний за период уровень кредиторской задолженности.

По данным «ООО»

ЦКЗ = (367 + 55633) / 139736 = 0,4008 или 40,08 %.

Завершающим этапом является определение средней стоимости оборотного капитала

ССОК = (38,66 * 0,63) + (47,0 * 0,07) + (40,08 * 0,3) = 24,36 + 3,29 + 12,02 = 39,67 %.

Высокие относительные издержки финансирования оборотного капитала ставят перед финансовым управлением задачу детализированного анализа финансового состояния, поиска путей экономии на издержках финансирования за счет сокращения длительности финансового цикла.

5.Факторный анализ рентабельности собственного и заемного капитала

Оптимизация решений по привлечению капитала – это процесс исследования множества факторов, воздействующих на ожидаемые результаты, в ходе которого на основе ранее установленных критериев оптимизации менеджерами – аналитиками осуществляется осознанный (рациональный) выбор наиболее эффективного варианта привлечения капитала. В качестве критериев оптимизации могут выступать прирост обобщающих показателей рентабельности капитала, а разработанные на их основе факторные модели зависимости рентабельности собственного или заемного капитала от других частных показателей-факторов позволяют выявить степень количественного воздействия каждого из них на изменение (+,-) результативных показателей.

Таким образом, эффективность использования капитала характеризуется его доходностью (рентабельностью). Данный показатель рассчитывается по следующей формуле:

Rсобственного капитала = К финансовой маневренности * К оборачиваемости * R продаж

Rс.к. = чистая прибыль / собственный капитал

Кф.м. = активы / собственный капитал

Коб. = выручка / активы

Rпр. = чистая прибыль / выручка

Рассмотрим показатели факторного анализа рентабельности собственного капитала в таблице 5.

Таблица 5.

Показатели факторного анализа рентабельности собственного капитала.

| Показатели |

На начало года |

На конец года |

Изменение (+,-) |

| Чистая прибыль |

112 |

142 |

30 |

| Выручка |

5746 |

6833 |

1087 |

| Активы |

850 |

1133 |

283 |

| Собственный капитал |

58 |

199 |

141 |

| К финансовой маневренности |

14,66 |

5,69 |

-8,97 |

| К оборачиваемости активов |

6,76 |

6,03 |

-0,73 |

| R продаж |

1,95 |

2,08 |

0,13 |

| R собственного капитала |

193,25 |

71,37 |

-121,88 |

Рассчитаем зависимость Rс.к. от частных факторов с помощью мето

да абсолютных отклонений:

За счет Кф.м. (-8,97)*6,76*1,95= -118,24

За счет Коб.ак. 5,69*(-0,73)*1,95= -8,1

За счет R продаж 5,69*6,03*(+0,13)=4,46

Баланс отклонений: -118,24-8,1+4,46=-121,88

Данные таблицы 5. свидетельствуют о том, что рентабельность собственного капитала в отчетном году по сравнению с предыдущим годом уменьшилась на 121,88 пунктов, при этом следует отметить высокий уровень показателя рентабельности и на начало года (193,25%) и на конец года (71,37) – это вызвано, значительно небольшой величиной собственного капитала. Чистая прибыль увеличилась на 30, выручка на 1087, активы на 283, а величина собственного капитала на141.

Используя расчеты влияния факторов, отметим, что рентабельность собственного капитала уменьшилась на 121,88% за счет отрицательного влияния К финансовой маневренности, который снизился на 8,97 пунктов, в следствии этого R с.к. уменьшилась на 118,24% и за счет снижения К оборачиваемости активов ( уменьшился на 0,73 ) R с.к. снизилась еще на 8,1 пунктов. И только в связи с ростом R продаж на 0,13, R с.к. увеличилась на 4,46 %, что не столь значительно при таком отрицательном влиянии.

Можно сделать вывод, что снижение R с.к. произошло из-за снижения деловой активности предприятия.

По той же схеме анализа рассмотрим рентабельность заемного капитала. Данный показатель рассчитывается по следующей формуле:

R заемного капитала = Rпродаж * К оборачиваемости активов / К финансовой зависимости

Rз.к. = чистая прибыль / заемный капитал

Rпр. = чистая прибыль / выручка

К об.ак. = выручка / активы

К фин.зав. = заемный капитал / активы

Рассмотрим показатели факторного анализа рентабельности заемного капитала в таблице 6.

Таблица 6.

Показатели факторного анализа рентабельности заемного капитала.

| Показатели |

На начало года |

На конец года |

Изменение (+,-) |

| Чистая прибыль |

112 |

142 |

30 |

| Выручка |

5746 |

6833 |

1087 |

| Величина заемного капитала |

792 |

934 |

142 |

| Стоимость активов |

850 |

1133 |

283 |

| R продаж |

1,95 |

2,08 |

-0,13 |

| К оборачиваемости активов |

6,76 |

6,03 |

-0,73 |

| К финансовой зависимости |

0,93 |

0,82 |

-0,11 |

| R заемного капитала |

14,17 |

15,3 |

1,13 |

Рассчитаем зависимость Rз.к. от частных факторов с помощью метода цепных подстановок:

За счет R продаж = 2,08*6,76/0,93=15,12=0,95

За счет К оборачиваемости активов = 2,08*6,03/0,93=13,49= -1,63

За счет К финансовой зависимости = 2,08*6,03/0,82=15,3=1,81

Баланс отклонений = 0,95-1,63+1,81=1,13

Данные таблицы 6 свидетельствуют о том, что рентабельность заемного капитала в отчетном году по сравнению с предыдущим годом увеличилась на 1,13 %. Отметим, что R з.к. увеличилась только в связи с ростом R продаж на 0,95% и увеличением К финансовой зависимости на 1,81, а К оборачиваемости активов оказал отрицательное влияние на 1,63, в результате есть основания вести поиск неиспользованных возможностей, направленных прежде всего на пополнение оборотных активов для покрытия кредиторской задолженности и ускорение их оборота. Включение этих факторов в производственно-хозяйственную деятельность позволит организации повысить эффективность использования заемного капитала.

6. Расчет коэффициента финансового рычага

Эффект финансового рычага возникает, когда предприятие имеет задолженность или располагает источником финансирования, который влечет за собой выплату постоянных сумм. Он воздействует на чистую прибыль предприятия и, таким образом, на рентабельность собственного капитала.

Эффект финансового рычага увеличивает влияние роста годового оборота на рентабельность собственного капитала.

Для его измерения подсчитаем коэффициент финансового рычага (К фр):

К фр = g*(p-v) -НЗ / g(p-v) – НЗ – ФЗ, где

g - проданное количество изделий

p - продажная цена единицы изделия

v - себестоимость одного изделия

НЗ - постоянные расходы

ФЗ - финансовые расходы

По данным ООО «»:

НЗ = 414000 + 116000 = 530000

ФЗ = 45000

g = 1484

v = 4103

p = 4589

Кфр = 1489*(4589 – 4103) – 530000 / 1489 * (4589 – 4103) – 530000 – 45000 = 1,3%

Это означает, что прирост на 1% прибыли до финансовых расходов и налогов (прибыли от продажи) влечет изменение на 1,3% рентабельности собственного капитала. Таким образом, если прибыль до финансовых расходов и налогов увеличится на 5%, то рентабельность собственного капитала увеличится на 6,5% (5*1,3).

Рост задолженности приводит к увеличению коэффициента финансового рычага и одновременно финансового риска предприятия.

Эффект финансового рычага можно объединить с эффектом операционного рычага для получения общего эффекта рычага. За счет этого будет еще больше усилено влияние колебаний прибыли до финансовых расходов и налогов на рентабельность собственного капитала.

Чтобы оценить эффект операционного рычага , рассчитаем коэффициент операционного рычага.

Коэффициент операционного рычага (Копр) можно рассчитать на основе следующей формулы:

Копр = g * (p – v) / g * (p – v) – НЗ

где p – цена единицы продукции;

v – себестоимость одного изделия

НЗ – постоянные расходы.

Копр = 1489 * (4589 – 4103) / 1489 * (4589 – 4103) – 530000 = 3,74

Это означает, что изменение на 1% выручки приведет к росту или снижению прибыли предприятия.

Эффект финансового рычага можно объединить с эффектом операционного рычага для получения общего эффекта рычага. За счет этого будет еще больше усилено влияние колебаний прибыли до финансовых расходов и налогов на рентабельность собственного капитала.

Общий эффект рычага будет соответствовать в таком случае произведению двух эффектов:

Общий эффект рычага = Эффект операционного рычага * Эффект финансового рычага

ОЭР = 3,74 * 1,3 = 4,862

Значительно высокое значение общего эффекта рычага (4,862), на предприятии может привести к тому , что любое небольшое увеличение годового оборота будет ощутимо отражаться на значении рентабельности собственного капитала.

7. Анализ достаточности источников финансирования

Для характеристики источников финансирования используется несколько показателей, которые отражают различные виды источников.

1. Наличие собственных оборотных средств:

СОС = Капитал и резервы – Внеоборотные активы

Или СОС = (стр.490 – стр.190)

СОС (на начало года) = 58 – 15 = 43

СОС (на конец года) = 199 – 10 = 189

2. Наличие собственных и долгосрочных заемных источников формирования запасов или функционирующий капитал (КФ):

КФ = (Капитал и резервы + Долгосрочные пассивы) – Внеоборотные активы

Или КФ = (стр.490 + стр.590) – стр.190

КФ (на начало года) = (58 + 0) – 15 = 43

КФ (на конец года) = (199 + 0) – 10 = 189

3. Общая величина основных источников формирования запасов

ВИ = Капитал и резервы + Долгосрочные пассивы + Краткосрочные кредиты и займы – Внеоборотные активы

Или ВИ = стр.490 + стр.590 + стр.610 – стр.190

ВИ (на начало года) = 58 + 0 + 0 – 15 = 43

ВИ (на конец года) = 199 + 0 + 0 – 10 = 189

Значения показателей одинаковы, так как у ООО «» нет долгосрочных пассивов и краткосрочных кредитов и займов.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

(+,-)Фс = СОС – Зп

Фс.н.г. = 58 – 15 – 325 = -282

Фс.к.г. = 199 – 10 – 919 = -730

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов:

(+,-)Фт = КФ – Зп

Фт (на начало года) = 58 + 0 – 15 – 325 = -282

Фт (на конец года) = 199 + 0 – 10 – 919 = -730

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов:

(+,-)Фо = ВИ – Зп

Фо (на начало года) = 58 + 0 + 0 – 325 = -282

Фо (на конец года) = 199 + 0 + 0 – 919 = -730

С помощью этих показателей мы можем определить трехкомпонентный показатель типа финансовой ситуации:

S (Ф) = 1,если Ф> =0, 0, если Ф < 0

Таблица 7.

Сводная таблица показателей по типам финансовых ситуаций

| Показатели |

Тип финансовой ситуации |

|||

| Абсолютная независимость |

Нормальная независимость |

Неустойчивое состояние |

Кризисное состояние |

|

| (+,-)Фс= СОС-Зп |

Фс >= 0 |

Фс <0 |

Фс< 0 |

Фс <0 |

| (+,-)Фт= КФ-Зп |

Фт >= 0 |

Фт >= 0 |

Фт <0 |

Фт <0 |

| (+,-)Фо=ВИ-Зп |

Фо >= 0 |

Фо>= 0 |

Фо >= 0 |

Фо <0 |

Данные таблицы 7 говорят о том, что в ООО «» кризисное финансовое состояние и в начале, и в конце анализируемого года, при котором предприятие полностью зависит от заемных источников финансирования. Собственного капитала организации не хватает для финансирования материальных оборотных средств, то есть пополнение запасов идет за счет средств, образующихся в результате замедления погашения кредиторской задолженности. В этой ситуации необходима оптимизация структуры пассивов.

ЗАКЛЮЧЕНИЕ

В условиях рыночной экономики резко повышается значимость финансовых ресурсов, с помощью которых осуществляется формирование оптимальной структуры и наращивание производственного потенциала предприятия, а также финансирование текущей хозяйственной деятельности. От того, каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура, насколько целесообразно он транспортируется в основные и оборотные средства, зависит финансовое благосостояние предприятия и результаты его деятельности.

В связи с вышесказанным огромно значение приобретает правильный и всесторонний учет капитала предприятия, формирующий информацию об отдельных составляющих капитала и их динамике. Данная информация необходима внутренним и внешним пользователям для целей финансового анализа, принятия деловых и управленческих решений.

Анализ хозяйственной деятельности должен начинаться и заканчиваться изучением состояния финансов на предприятии.

Анализ собственного капитала преследует следующие основные цели:

- выявить основные источники формирования собственного капитала и определить последствия их изменений для финансовой устойчивости предприятия;

- определить правовые, договорные и финансовые ограничения в распоряжении текущей и нераспределенной прибыли;

- оценить приоритетность прав получения дивидендов;

- выявить приоритетность прав собственников при ликвидации предприятия.

Анализ состава элементов собственного капитала позволяет выявить его основные функции:

- обеспечение непрерывности деятельности;

- гарантия защиты капитала, кредитов и возмещение убытков;

- участие в распределении полученной прибыли;

- участие в управлении предприятием.

Анализ источников формирования и размещения капитала имеет очень большое значение при изучении исходных условий функционирования предприятия и оценке его финансовой устойчивости.

Список литературы

1. Донцова Л.В., Никифорова Н.А. «Анализ финансовой отчетности», Москва, Дело и Сервис-2004г. с.206-214

2. Ефимова О. В. Анализ собственного капитала// Бухгалтерский учёт. – 1999. - № 1.- с. 95-101

3. Каратуев А. Г. Финансовый менеджмент: Учебно-справочное пособие. – М.: ИД ФБК-ПРЕСС, 2001.- 496 с. с.128-136

4. Парушина Н. В. Анализ собственного и привлечённого капитала// Бухгалтерский учёт. – 2002. - № 3.- с. 72 – 78.

5. Финансовый менеджмент: Учебник для вузов/ Н.Ф. Саисогов, Н.П. Баранникова и др.: Под ред. Самсонова.- М.: Финансы, ЮНИТИ, 1999.-495с. с302-335.

6. Финансовый менеджмент: Управление капиталом и инвестициями: Учебник для вузов. –М.: ГУ ВШЭ, 2000 203с. с208-284.