| Скачать .docx |

Курсовая работа: Курсовая работа: Анализ использования прибыли на предприятии ООО Астрахань пейдж

Федеральное государственное образовательное учреждение

высшего профессионального образование

«Астраханский государственный технический университет»

Институт экономики

Специальность 080109 «Бухгалтерский

учет, анализ и аудит»

Кафедра «Бухгалтерский учет, анализ

хозяйственной деятельности и аудит»

Курсовая работа

по дисциплине: «Комплексный экономический анализ

хозяйственной деятельности»

на тему: «Анализ использования прибыли»

на примере ООО «Астрахань Пейдж»

Выполнила:

студентка группы ДФБ -43

Арстанова Л.А.

Научный руководитель:

Ассистент

Меркулов Н.С.

Астрахань 2009г.

ОГЛАВЛЕНИЕ

Введение………………………………………………………………………………………….3

Глава 1. Теоретические основы анализа использования прибыли хозяйствующего субъекта…………………………………………………………………………………………..6

1.1. Экономическая сущность и функции прибыли………………………………………...…6

1.2. Формирование прибыли. Составные элементы формирования балансовой прибыли..12

1.3. Методика анализа валовой прибыли……………………………………………………..21

1.4. Методика анализа прибыли от продаж……….………………………………………….23

1.5. Методика анализа прибыли до налогообложения и чистой прибыли…………………25

1.6. Распределение и использование прибыли предприятия………………………………..28

Глава 2. Экономическая характеристика ООО «Астрахань Пейдж»………………………36

2.1. Историческая справка ……………………………………………………………………36

2.2. Структура производства, управления и бухгалтерии…………………………………..38

2.3. Анализ основных финансово - экономических показателей деятельности предприятия……………………………………………………………………………………44

Глава 3. Анализ использования прибыли ООО «Астрахань Пейдж»……………………...49

3.1. Анализ прибыли ………………………………………………………………………….49

3.2 Анализ распределения и использования прибыли………………………………………57

3.3. Анализ влияния использования прибыли на финансовое положение предприятия…59

Заключение…………………………………………………………………………………….61

Литература……………………………………………………………………………….…….66

Приложение……………………………………………………………………………………68

Введение

В современных рыночных условиях процесс формирования информации о финансовых результатах на промышленных предприятиях приобретает решающее значение. Для определения величины финансового результата бухгалтер-аналитик должен досконально разбираться в структуре и содержании доходов и расходов предприятия.

Конечным финансовым результатом работы предприятия является, как правило, прибыль. Прибыль - объективная экономическая категория товарно-денежных отношений. Формирование регулируемого рынка товаров сопровождается повышением роли прибыли в системе показателей экономической характеристики деятельности предприятий. К тому же прибыль - реальная база налогообложения и, как правило, источник уплаты налогов.

Однако в процессе работы по некоторым хозяйственным операциям у предприятия могут возникать и убытки, которые уменьшают полученную прибыль и снижают рентабельность. При формирующихся рыночных отношениях ориентация предприятий на получение прибыли является непременным условием для их успешной предпринимательской деятельности. А также критерием выбора оптимальных направлений и методов этой деятельности.

В современной России, при становлении и развитии коммерческих предприятий, проблема правильности использования прибыли становится наиболее актуальной. Анализ использования прибыли предприятия необходим на любой стадии производства. Информация о финансовых результатах деятельности организации формируется главным образом в виде отчетов о прибылях и убытках. Эти данные необходимы для оценки потенциальных изменений в ресурсах организации, при прогнозировании формирования денежных потоков на основании имеющихся ресурсов и при обосновании эффективности использования дополнительных ресурсов. Такой подход к предмету исследования настоящей работы означает, что прибыль или положительный финансовый результат деятельности организации и есть, то ради чего эта деятельность ведется это первооснова существования хозяйственного субъекта с точки зрения его устремлений. В связи со всем вышеизложенным тема данной курсовой работы является актуальной.

Развитие рыночных отношений требует осуществления новой финансовой политики, усиления и воздействия на ускорение социально-экономического развития России, рост эффективности производства и укрепления финансов государства. Важная роль в обеспечении всесторонней интенсификации производства и повышения его эффективности принадлежит прибыли. Получение ее является обязательным условием функционирования предприятия.

Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают затраты.

Прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов управления экономикой. Это выражается в том, что финансы, кредит, цены, себестоимость и другие рычаги прямо или косвенно связаны с прибылью.

Совершенствование финансовых отношений предполагает вовлечение в хозяйственный оборот свободных финансовых ресурсов предприятий, населения и повышение эффективности их использования. Прибыль играет важную роль в формировании доходов бюджета и создании рынков средств производства, предметов народного потребления и др., а анализ финансовых результатов деятельности предприятия позволяет получить наибольшее число ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. Вот почему практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов.

Цель данной курсовой работы состоит в выяснении причин изменения прибыли, ее использовании и определении резервов ее роста и подготовке управленческих решений по мобилизации выявленных резервов.

Для достижения поставленной цели, необходимо решить следующие задачи:

? изучить анализ использования прибыли;

? изучить состав и структуру прибыли;

? выявить количественное изменение влияния факторов, формирующих прибыль;

? выявляются резервы роста прибыли;

? разрабатываются рекомендации по наиболее эффективному использованию прибыли с учетом перспектив развития организации.

Объектом исследования является общество с ограниченной ответственностью «Астрахань Пейдж» за период с 01.01.2006 год по 31.12.2008 год.

Основными источниками информации при анализе финансовых результатов прибыли послужили накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счетам 90 "Продажи", 91 "Прочие доходы и расходы" и 99 "Прибыли и убытки", а также финансовой отчетности по ф.2 "Отчет о прибылях и убытках" (Приложение 2).

Теоретической базой для работы послужили труды отечественных ученых и специалистов, посвященные рассматриваемой теме, различные методические и справочные материалы, данные специализированных и периодических изданий, а именно Баканов М.И., Любушин Н.П., Вахрушина М.А., Ковалев В.В., также была использована бухгалтерская отчетность ООО «Астрахань Пейдж» за период трех лет и данные внутреннего учета.

Необходимые для научной работы глубина исследований и достоверность выводов достигаются за счет использования статистических и динамических методов системного, сравнительного и факторного анализа, методы структурно-динамического анализа, сравнение достигнутых уровней, расчет абсолютных и относительных отклонений, анализ научной и учебной литературы, финансово–экономический и сравнительный анализ, а также анализ прибыли и путей её увеличении. Методологической базой работы стали факторный анализ прибыли от реализации, прибыли до налогообложения, а также чистой прибыли.

В первой части курсовой работы представлены теоретические аспекты формирования и использования прибыли. В этой главе раскрывается экономическая сущность прибыли, ее виды и функции, которые она выполняет. Здесь же перечисляются характеристики прибыли, наиболее ярко выражающие ее сущность. Необходимость этого пункта обусловлена существованием множества различных трактовок понятия прибыль, приводятся краткие описания методик анализа прибыли, а также более детальное описание тех, которые используются в аналитической части работы.

Во второй главе курсовой работы представлен анализ основных финансово-экономических показателей предприятия, его историческая справка, а также структура бухгалтерии и управления. Для написания второй главы используется бухгалтерская отчетность предприятия за 2006-2008года.

В третьей главе курсовой работы приводится анализ формирования валовой прибыли предприятия, ее динамика, также анализируется динамика и структура факторов, влияющих на величину прибыли, а также факторный анализ прибыли от продаж, т.к. ее величина имеет наибольшее влияние на формирование прибыли предприятия и является наиболее ярким показателем состояния деятельности предприятия. Влияние факторов на изменение прибыли анализируется в динамике.

Глава 1. Теоретические основы анализа использования прибыли хозяйствующего субъекта

1.1 Экономическая сущность и функции прибыли

Конечной целью и движущим мотивом предпринимательской деятельности является прибыль. В общем виде под прибылью понимается разница между доходами и издержками производства.

Экономическая природа прибыли трактуется по-разному различными представителями экономической науки. Следует отметить, что эта категория интересовала экономистов с начала формирования самой экономической науки. Так, меркантилисты искали источник прибыли в сфере обращения, причем именно во внешней торговле. Представители классической политэкономии определяли ее как избыток стоимости над заработной платой.

К. Маркс уделил прибыли много внимания, рассматривая ее как превращенную форму прибавочной стоимости, а последнюю – как результат присвоения неоплаченного труда наемных работников капиталистом.

В неоклассической теории прибыли объединяет все виды доходов, полученных от производительного использования различных факторов производства их владельцами.

Прибыль – главная цель предпринимательской деятельности. В условиях рыночных отношений – это превращенная форма прибавочной стоимости. Учет прибыли позволяет установить, насколько эффективно ведется хозяйственная деятельность.

По своей экономической природе прибыль выступает как часть стоимости (цены) прибавочного продукта, созданного для общества трудом работника материального производства.

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производительной деятельности хозяйствующих субъектов является готовая продукция, которая становится товаром при условии ее реализации потребителю.

На стадии продажи выявляется стоимость товара, включающая стоимость прошлого овеществленного труда и живого труда. Стоимость живого труда отражает вновь созданную стоимость и распадается на две части. Первая представляет собой заработную плату работников, участвующих в производстве продукции. Ее величина определяется рядом факторов, обусловленных необходимостью воспроизводства рабочей силы. В этом смысле для предпринимателя она представляет часть издержек по производству продукции. Вторая часть вновь созданной стоимости отражает чистый доход, который реализуется только в результате продажи продукции, что означает общественное признание ее полезности.

На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее получает. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. При реализации без убытков отсутствует и прибыль как источник производственного, научно-технического и социального развития. При затратах, превышающих выручку, предприятие получает убытки – отрицательный финансовый результат, что ставит сто в достаточно сложное финансовое положение, не исключающее и банкротство.

Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный на предприятии.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

Основной целью хозяйствующих субъектов в условиях рыночной экономики является получение прибыли. В экономической теории прибыль трактуется неоднозначно (табл.1).

Таблица 1

Трактовка прибыли в зависимости от цели пользователей

| Пользователь |

Цель |

Трактовка прибыли |

| Руководство организации |

Планирование, осуществление и контроль хозяйственной деятельности |

Разница между доходами и расходами за отчетный период (динамическая концепция) |

| Собственники (учредители, акционеры) |

Получение дохода на вложенные средства периода капитала |

Прирост в течение отчетного периода капитала (статистическая концепция) |

| Общественность |

Эффективность деятельности фирмы |

Увеличение в течение отчетного периода оценка актива за счет увеличения его доходности (прагматическая концепция) |

Из приведенного определения следует, что ее происхождение связано с получением валового дохода предприятием от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. Валовой доход предприятия – выручка от реализации продукции (работ, услуг) за вычетом материальных затрат – представляет собой форму чистой продукции предприятия, включает в себя оплату труда и прибыль. Связь между ними показана на рис. 1.

| Валовой доход |

||

| Материальные затраты |

Оплата труда |

Прибыль |

| Издержки производства (себестоимость) |

Чистый доход |

|

| Объем реализации |

||

Рис. 1. Себестоимость, валовой доход и прибыль предприятия.

Трудовой коллектив заинтересован как в повышении оплаты труда, так и в росте прибыли, поскольку последняя в условиях конкуренции является источником не только выживания, но и расширения производства, а следовательно, и роста благосостояния работников предприятия, их жизненного уровня. Из этого также следует, что масса прибыли и валового дохода характеризует не что иное, как размер эффекта, получаемого в результате производственно-хозяйственной деятельности предприятия.

Прибыль – это часть чистого дохода, который непосредственно получают субъекты, хозяйствования, после реализации продукции. Только после продажи, продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции. [6]

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции.

Во-первых, характеризует экономический эффект, полученный в результате деятельности предприятия. Но все аспекты деятельности предприятия с помощью прибыли оценить невозможно. Такого универсального показателя и не может быть. Именно поэтому при анализе производственно-хозяйственной и финансовой деятельности предприятия используется система показателей.

Значение прибыли состоит в том, что она отражает конечный финансовый результат. Вместе с тем на величину прибыли, ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В известной степени зависят от предприятия такие факторы, как уровень цен на реализуемую продукцию и заработная плата, уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования.

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выяснения конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ.

В условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Экономическая нестабильность, монопольное положение товаропроизводителей искажают формирование прибыли как чистого дохода, приводят к стремлению получения доходов главным образом в результате повышения цен. Устранению инфляционного наполнения прибыли способствуют финансовое оздоровление экономики, развитие рыночных механизмов ценообразования, оптимальная система налогов. Эти задачи должно выполнять государство в ходе осуществления экономических реформ.

Рассматривая прибыль как экономическую категорию, мы говорим о ней абстрактно. Но при планировании и оценке хозяйственной и финансовой деятельности предприятия, распределении прибыли, оставшейся в распоряжении предприятия, используются конкретные показатели.

В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то по крайней мере к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта своих товаров и оказания услуг, но и обеспечивать динамичное развитие его производства в условиях конкуренции. В конечном итоге это предполагает знание источников формирования прибыли и нахождение методов по лучшему их использованию.

В условиях рыночных отношений, как свидетельствует мировая практика, имеются три основных источника получения прибыли:

– первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или (и) уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольная политика государства и растущая конкуренция со стороны других предприятий;

– второй источник связан непосредственно с производственной и предпринимательской деятельностью. Практически он касается всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства под эту постоянно меняющуюся конъюнктуру. Здесь все сводится к проведению соответствующего маркетинга. Величина прибыли в данном случае зависит, во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом); во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей; послепродажное обслуживание и т.д.); в-третьих, от объемов производства (чем больше объем производства, тем больше масса прибыли); в-четвертых, от структуры снижения издержек производства;

– третий источник проистекает из инновационной деятельности предприятия. Его использование предполагает постоянное обновление выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли.

В практическом плане прибыль представляет собой обобщающий показатель результатов хозяйственной деятельности предприятий любой формы собственности.

Различают прибыль бухгалтерскую и экономическую.

Экономическая прибыль – это разница между выручкой и всеми издержками производства (внешними и внутренними).

В бухгалтерском смысле прибыль – это разница между общей выручкой и внешними издержками.

В бухгалтерской практике различают и в процессе анализа хозяйственной деятельности используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает в себя финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от внереализационных операций.

Чистая прибыль – прибыль, остающаяся у предприятия, исчисляется как разница между балансовой прибылью и величиной уплаченных в бюджет налогов из прибыли.

Льготируемая прибыль – часть балансовой прибыли, не подлежащая налогообложению по действующему законодательству.

Налогооблагаемая прибыль – прибыль, подлежащая налогообложению по установленным ставкам.

1.2 Формирование прибыли. Составные элементы формирования балансовой прибыли

Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая прибыль. Балансовая прибыль – это сумма прибылей (убытков) предприятия, как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией. Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг. Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса. Использование термина "балансовая прибыль" связано с тем, что конечный финансовый результат работы предприятия отражается в его балансе, составляемом по итогам квартала, года.

Балансовая прибыль включает три укрупненных элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный на предприятии. Остальные элементы балансовой прибыли отражают в основном перераспределение ранее созданных доходов.

Рассмотрим подробно все составные части балансовой прибыли. Прибыль (убыток) от реализации продукции (работ, услуг) – это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в сто уставе и не запрещенных законом. Финансовый результат определяется раздельно по каждому виду деятельности предприятия, относящемуся к реализации продукции, выполнению работ, оказанию услуг. Он равен разнице между выручкой от реализации продукции (работ, услуг) в действующих ценах и затратами на ее производство и реализацию.

|

|

Балансовая прибыль |

|||

|

|

||||

| Прибыль от реализации продукции, работ и услуг |

Прибыль от прочей реализации |

Внереализационные финансовые результаты |

||

|

|

||||

| Объем продажи продукции |

Прибыль от продажи товарно-материальных ценностей |

Прибыль от долевого участия в деятельности совместных предприятий |

||

| Структура товарной продукции |

Прибыль от реализации продукции подсобных хозяйств |

Прибыль от сдачи в аренду основных средств и земли |

||

| Цены реализации |

Прибыль от реализации основных фондов и нематериальных активов |

Пени и штрафы, полученные и уплаченные |

||

| Убытки от списания дебиторской задолженности |

||||

| Убытки от стихийных бедствий |

Рис. 2 Формирование балансовой прибыли .

Выручка принимается в расчет без налога на добавленную стоимость и акцизов, которые, являясь косвенными налогами, поступают в бюджет. Из выручки также исключается сумма наценок (скидок), поступающая торговым и снабженческо-сбытовым предприятиям, участвующим в сбыте продукции. Предприятия, экспортирующие продукцию, исключают и экспортные тарифы, направляемые в доход государства. При этом денежные поступления, связанные с выбытием основных средств, материальных (оборотных) и нематериальных активов, продажная стоимость валютных ценностей, ценных бумаг не включаются в состав выручки.

Состав затрат на производство и реализацию продукции (работ, услуг), включаемых в себестоимость, регулируется законодательно. Затраты, образующие себестоимость, группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов и пр.

По реализации продукции, имеющей натурально-вещественную форму, расчет прибыли ведется исходя из выручки и полной себестоимости продукции, определяемых на объем реализуемой продукции. В натуральном выражении он включает остатки готовой продукции на начало отчетного периода, не реализованные в предшествующем периоде, и выпуск товарной продукции отчетного периода за минусом той части продукции, которая не может быть реализована в конце отчетного периода. Под периодом понимается квартал или год. Состав остатков нереализованной продукции на начало и конец периода зависит от избранного предприятием метода учета выручки – по поступлении денег на расчетный счет (в кассу) предприятия или по отгрузке продукции, расчетные документы по которой предъявлены покупателю.

На величину прибыли от реализации продукции влияют состав и размер нереализованных остатков на начало и конец отчетного периода. Значительная величина остатков приводит к неполному поступлению выручки и недополучению ожидаемой прибыли.

Остатки нереализованной продукции образуются по следующим причинам:

¨ часть готовой продукции закономерно оседает на складе в связи с необходимостью ее комплектации, упаковки, подготовки к отгрузке, накопления до размеров транспортной партии, выписки расчетных документов. Увеличение остатков готовой продукции на складе сверх нормативной величины должно быть предметом внимания финансовых служб предприятия: возможно, продукция не находит сбыта из-за разрыва хозяйственных связей или не пользуется спросом по другой причине.

Такое влияние на прибыль остатков готовой продукции на складе встречается часто на предприятиях, которые выпускают продукцию, имеющую натурально-вещественную форму. Выполненные работы и оказанные услуги в силу своей специфичной формы как товара не могут принимать вид остатков продукции на складе. То же относится и к продукции некоторых отраслей, например, электроэнергетики, транспорта, связи;

¨ часто остатки товаров отгруженных, срок оплаты которых не наступил, могут образовываться при применении определенных форм расчета за отгруженную продукцию. Полная предоплата отгружаемой продукции исключает образование таких остатков и практикуется многими предприятиями, но как форма расчетов имеет свои недостатки;

¨ часть товаров отгруженных не оплачена в срок покупателем. Не поступление выручки в этом случае практически не зависит от поставщика. К сожалению, эта ситуация стала типичной, объем неплатежей не уменьшается, но предприятию все же следует работать в направлении получения доходов - прекратить отгрузку покупателю, перевести его на аккредитивную форму расчетов, передать требования по взысканию неплатежей с покупателя банку, оформить коммерческий кредит;

¨ продукция отгружена и получена покупателем, но последний на законных основаниях отказался от ее оплаты. Наиболее вероятной причиной отказа может быть несоблюдение поставщиком условий договора доставки.

Увеличение объема реализации продукции в натуральном выражении при прочих равных условиях ведет к росту прибыли. Возрастающие объемы производства продукции, пользующейся спросом, могут достигаться с помощью капитальных вложений, что требует направления прибыли на покупку более производительного оборудования, освоение новых технологий, расширение производства. Этот путь сейчас для многих предприятий затруднен или почти невозможен по причине инфляции, роста цен и недоступности долгосрочного кредита. Предприятия, располагающие средствами и возможностями для проведения капитальных вложений, реально увеличивают свою прибыль, если обеспечивают рентабельность инвестиций выше темпов инфляции.[8]

Не требует капитальных затрат ускорение оборачиваемости оборотных средств, которое также ведет к росту объемов производства и реализации продукции. Однако инфляция достаточно быстро обесценивает оборотные средства, предприятиями на приобретение сырья и топливно-энергетических ресурсов направляется все большая их часть, неплатежи покупателей и требуемая предоплата отвлекают значительную часть средств из оборота покупателей. Причинами неплатежей являются не только недостаток оборотных средств и неустойчивое финансовое положение предприятий, но и низкая финансово-расчетная дисциплина, недостатки в работе банковской системы, неразвитость вексельного обращения.

В целом для предприятий России характерно снижение объемов производства в течение последних лет.

В этой ситуации, казалось бы, логично предположить резкое падение массы прибыли. Но статистические данные свидетельствуют об обратном. При росте затрат на производство продукции и снижении объемов ее выпуска прибыль растет вследствие постоянно повышающихся цен. Увеличение цены само по себе не является негативным фактором. Оно вполне обосновано, если связано с повышением спроса на продукцию, улучшением технико-экономических параметров и потребительских свойств выпускаемой продукции.

Поскольку прибыль от реализации продукции занимает наибольший удельный вес в структуре балансовой прибыли, то анализ факторов, ее определяющих, имеет значение для выявления резервов роста всей балансовой прибыли.

При стабильных экономических условиях хозяйствования основной путь увеличения прибыли от реализации продукции состоит в снижении себестоимости в части материальных затрат. Особенно важно это для предприятий обрабатывающих отраслей (машиностроение и металлообработка, металлургическая, нефтехимическая и др.), на которых удельный вес стоимости сырья в себестоимости существенно выше, чем на аналогичных предприятиях развитых стран, значителен вес отходов.

В добывающих отраслях прирост прибыли достаточно сложно обеспечить в результате снижения себестоимости добычи полезных ископаемых из-за естественно-природных причин. В основном это может достигаться вследствие увеличения объемов добычи.

В отраслях, ориентированных на конечного потребителя, решающее значение имеют объемы производства и реализации продукции, определяемые спросом, уровень себестоимости, но без ущерба для качества потребительских товаров.

Прибыль от выполнения работ и оказания услуг рассчитывается аналогично прибыли от реализации продукции. Формирование выручки тесно связано с особенностями выполняемых работ и услуг и применяемыми формами расчетов.

Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия – это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Предприятие самостоятельно распоряжается своим имуществом. Оно вправе списывать, продавать, ликвидировать, передавать в уставные фонды других предприятий здания, сооружения, оборудование, транспортные средства и другие основные фонды, материальные ценности, полученные в процессе сноса и разборки зданий, сооружений, продавать отдельные объекты, товарно-материальные ценности и другие виды имущества. Финансовый результат имеет место только при продаже перечисленных видов имущества, а также при прочем выбытии недоамортизированных объектов в некоторых случаях. При реализации основных фондов финансовый результат определяется как разница между продажной ценой реализованных на сторону основных средств и их остаточной стоимостью с учетом понесенных расходов по реализации.

Резервом увеличения балансовой прибыли может быть прибыль, полученная от реализации основных фондов и иного имущества предприятия. Если раньше операции, связанные с выбытием основных фондов, не оказывали заметного влияния на финансовые результаты, то теперь, когда предприятия вправе распоряжаться своим имуществом, имеет смысл освободиться от излишнего и неустановленного оборудования, предварительно взвесив, что выгоднее – продать его или сдать в аренду. Другие операции, например безвозмездная передача основных средств предприятию, не относятся на балансовую прибыль, а возмещаются из чистой прибыли, предназначенной на накопление.

Финансовый результат от реализации иного имущества предприятия может быть и положительным, и отрицательным. Это зависит от состава и продажной цены реализуемых активов. Если речь идет о материальных активах, то следует исходить не столько из возможности получения прибыли, сколько из наличия запасов, которые из-за изменения экономической конъюнктуры, ассортимента выпускаемой продукции и по другим причинам оказываются ненужным или по величине превышают уровень, достаточный для запланированного выпуска продукции. Эта работа является одним из направлений финансового менеджмента, то есть управления финансами предприятия, и должна проводиться на основании анализа структуры материальных активов. Безусловно, лучше продать их по цене, превышающей учетную стоимость, но и в ином случае предприятие получит денежные средства, которые можно вовлечь в оборот.

Под иным имуществом предприятия понимаются сырье, материалы, топливо, запчасти, нематериальные активы (патенты, лицензии, торговые марки, программные продукты для ЭВМ и т.д.), валютные ценности (иностранная валюта, ценные бумаги в иностранной валюте, драгоценные металлы и природные драгоценные камни, за исключением ювелирных и бытовых изделий и лома таких изделий), ценные бумаги. Разница между продажной ценой этих видов имущества предприятия и их балансовой стоимостью (с учетом понесенных в связи с этим расходов) составляет финансовый результат, влияющий на сумму балансовой прибыли.

Прибыль может быть получена от реализации нематериальных активов, имеющих спрос на рынке. Их продажная цена определяется способностью приносить доход. Для исчисления прибыли из продажной цены исключаются затраты, связанные с созданием или покупкой нематериальных активов с учетом расходов по их доведению до состояния, в котором они способны приносить доход.

Ценные бумаги приобретаются предприятием с разными целями. Поскольку они относятся к ликвидным средствам, то предприятие, быстро обратив их в деньги, может совершать платежи и расчеты, погашать обязательства. При покупке ценных бумаг важен их правильный выбор. Приобретать ценные бумаги можно лишь в том случае, если имеется обоснованная уверенность в росте их курсовой стоимости, тогда их продажа даст положительный финансовый результат. При падении курсовой стоимости реализовать эти бумаги почти невозможно, а при отсутствии доходов по ним такое вложение средств можно считать не активами, а убытками. Реализуя ценные бумаги, предприятие получает результат, который можно сравнить с номинальной стоимостью этих ценных бумаг.

Финансовые результаты от внереализационных операции это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнением работ, оказанием услуг. Финансовый результат определяется как доходы (убытки) за минусом расходов по внереализационным операциям.

В составе внереализационных операций наиболее доходными могут быть финансовые вложения. Важно, чтобы они осуществлялись не в ущерб основной деятельности предприятия. Конкретные направления и структура финансовых вложений должны быть результатом продуманной политики предприятия на основе достоверной оценки их эффективности. Непрофессиональный подход к этому вопросу может привести к потере средств, вложенных в уставный капитал других предприятий или совместную деятельность, в неликвидные ценные бумаги. В настоящее время практически никакие доходы по финансовым активам не перекрывают уровня инфляции, поэтому для получения реальных доходов от финансовых вложений следует подходить к таким инвестициям очень взвешенно.

Перечень внереализационных прибылей (убытков) предприятия разнороден и довольно обширен. Значительный удельный вес могут составлять доходы от долгосрочных и краткосрочных финансовых вложений и доходы от сдачи имущества в аренду (они учитываются в составе внереализационных прибылей, если сдача имущества в аренду не является основной деятельностью предприятия).

Доходы от сдачи имущества в аренду формируются из получаемой арендной платы, которую арендатор платит арендодателю.

В состав внереализационных прибылей (убытков) также входит сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций (кроме санкций, уплачиваемых в бюджет и ряд внебюджетных фондов в соответствии с законодательством); другие доходы и расходы (убытки, потери).

К таким доходам относятся:

– прибыль прошлых лет, выявленная в отчетном году (например, суммы, поступившие от поставщиков по перерасчетам за услуги и материальные ценности, полученные и израсходованные в прошлом году; суммы, полученные от покупателей, заказчиков по перерасчетам за реализованную в прошлом году продукцию и др.);

– доходы от дооценки товаров;

– поступление сумм в счет погашения дебиторской задолженности, списанной в прошлые годы в убыток;

– положительные курсовые разницы по валютным счетам и операциям в иностранной валюте;

– проценты, полученные по денежным средствам, числящимся на счетах предприятия.

К расходам и потерям относятся:

– убытки по операциям прошлых лет, выявленные в отчетном году, от уценки товаров, списания безнадежной дебиторской задолженности;

– недостачи материальных ценностей, выявленные при инвентаризации;

– затраты по аннулированным производственным заказам и на производство, не давшее продукции, исключая потери, возмещаемые заказчиками (при этом вычитается стоимость используемых материальных ценностей);

– отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте;

– некомпенсируемые потери от стихийных бедствий с учетом затрат по предотвращению или ликвидации последствий стихийных бедствий (при этом исключается стоимость полученного металлолома, топлива, других материалов);

– некомпенсируемые убытки в результате пожаров, аварий, других чрезвычайных событий, вызванных экстремальными ситуациями;

– затраты на содержание законсервированных производственных мощностей и объектов, за исключением затрат, возмещаемых из других источников;

– судебные издержки и арбитражные сборы и др. Схема формирования и распределения прибыли показана на рис. 3.

| Выручка от реализации продукции (работ, услуг) в действующих ценах без налога на добавленную стоимость и акцизов |

– |

Себестоимость продукции (работ, услуг) |

|||||

|

|

|||||||

| Прибыль от реализации товарной продукции (работ, услуг) |

+ |

Прибыль от прочей реализации |

+ |

Внереализационные прибыли, убытки |

|||

|

|

|||||||

| Балансовая (валовая) прибыль |

– |

Сумма корректировок по доходам, исключаемым при расчете основного налога на прибыль |

|||||

|

|

|||||||

| Налогооблагаемая прибыль с учетом льгот |

х |

Ставка, % |

= |

Сумма налога на прибыль |

|||

| Балансовая прибыль |

– |

Налоги и другие обязательные платежи |

|||||

|

|

|||||||

| Накопление |

Чистая прибыль |

Потребление |

|||||

Рис. 3. Формирование и распределение прибыли предприятия.

При рассмотрении прибыли как конечного финансового результата хозяйственной деятельности следует иметь в виду, что не вся получаемая прибыль остается предприятию, так как подвергается обложению налогом.

Облагаемая прибыль уменьшается на сумму прибыли от реализации произведенной сельскохозяйственной продукции, а также от реализации произведенной и переработанной на данном предприятии сельскохозяйственной продукции собственного производства.

Облагаемая прибыль при фактически произведенных затратах и расходах за счет прибыли, остающейся в распоряжении предприятия, уменьшается также на суммы, направленные:

а) предприятиями отраслей сферы материального производства на финансирование капитальных вложений производственного назначения (в том числе в порядке долевого участия), а также на погашение кредитов банков, полученных и использованных на эти цели, включая проценты по кредитам;

б) предприятиями всех отраслей народного хозяйства на финансирование жилищного строительства (в том числе в порядке долевого участия), а также на погашение кредитов банков, полученных и использованных на эти цели, включая проценты по кредитам. Эта льгота предоставляется указанным предприятиям, осуществляющим развитие собственной производственной базы и жилищное строительство;

в) затраты предприятий на содержание находящихся у них на балансе объектов и учреждений здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений, детских лагерей отдыха, жилищного фонда.

С целью стимулирования НТП облагаемая прибыль уменьшается на суммы, направленные:

· научными организациями, прошедшими государственную аккредитацию, непосредственно на проведение и развитие научно-исследовательских и опытно-конструкторских работ в порядке и по перечню, которые устанавливаются Правительством РФ;

· предприятиями на проведение НИОКР, а также в Российский фонд технологического развития, но не более 10% суммы налогооблагаемой прибыли.

Оставшаяся после уплаты налогов часть представляет собой остаточную прибыль (или чистую прибыль), которая полностью поступает в распоряжение предприятия. Она направляется на оплату труда и материальное поощрение, на прирост оборотных средств, капитальных вложений, социальное развитие путем образования соответствующих фондов; развития науки и техники, социального развития, материального поощрения.

Таким образом, в условиях перехода к рынку и в его дальнейшем становлении прибыль является основным побудительным мотивом организации производственной и хозяйственно-коммерческой деятельности предприятия.

1.3 Методика анализа валовой прибыли

В процессе анализа валовой прибыли следует обращать внимание на изменение, как процентного значения показателя, так и абсолютной величины валовой прибыли. Дело в том, что в случае роста выручки от продаж продукции, даже если процентное значение рассматриваемого показателя снизилось, может быть обеспечена необходимая сумма валовой прибыли. Напротив, тенденция снижения процентного значения показателя при сохраняющемся объеме продаж может привести к сокращению прибыли от продаж продукции и ее недостаточности в будущем (в данном случае при сохраняющемся объеме продаж имеет место рост расходов).

Валовая прибыль – это разница между доходами от обычной деятельности и прямыми расходами на нее. Данный показатель характеризует доходность основной деятельности предприятия.

Согласно пункту 6 ПБУ 9/99 выручка от реализации продукции (товаров, работ, услуг) – это сумма денежных средств и стоимости иного имущества, поступивших в оплату за продукцию, а также сумма дебиторской задолженности по данной операции.

Себестоимость проданных товаров, продукции, работ, услуг - это учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам.

Для количественной оценки зависимости величины валовой прибыли от объема продаж и маржи валовой прибыли используется следующая формула:

ВП=В*ВП/В (2)

где ВП – величина валовой прибыли, В – объем продаж (выручка);

ВП/В – коэффициент, характеризующий отношение валовой прибыли к выручке (маржа валовой прибыли или рентабельность продаж по валовой прибыли).

Изменение величины валовой прибыли под влиянием изменения объема продаж определяется следующим образом:

ΔВП=(В1-В0)*ВП0/ВП0 (3)

где В1, В0 – выручка отчетного и прошедшего периода.

Расчет изменения валовой прибыли за счет снижения маржи валовой прибыли имеет вид:

ΔВП=(ВП1/В1-ВП0/В0)*В1 (4)

Как видим, рентабельность продаж может иметь весьма существенное влияние на показатели прибыли. Однако, общая рентабельность продаж по компании является усредненной величиной, которая не позволяет оценить причины ее изменения, риски падения рентабельности и возможности воздействия. Для решения этих проблем необходимо провести детальный анализ влияния рентабельности отдельных сегментов бизнеса на общую рентабельность продаж.[8,с.43-45]

Суть анализа сводится к следующему. Общая рентабельность компании зависит от рентабельности ее отдельных сегментов. Если наблюдается тенденция роста доли более рентабельного сегмента, то очевидно предположить рост общей рентабельности продаж компании. И наоборот, увеличение доли менее рентабельной продукции (сегментов бизнеса) приведет к падению общей рентабельности продаж.

Анализ проводится в следующей последовательности:

· исчисляют удельный вес каждого сегмента бизнеса (вида продукции) в общем объеме продаж;

· рассчитывают значения рентабельности для отдельных сегментов бизнеса (видов продукции);

· определяют влияние рентабельности отдельных сегментов бизнеса (видов продукции) на ее общую величину для всего объема продаж. Для этого значение рентабельности отдельного сегмента умножают на долю сегмента в общем объеме продаж. При этом рентабельность продаж определяется по формуле:

n

Рентабельность продаж = ∑РίQί, (5)

ί=1

где Рί – рентабельность ί-го сегмента (вида продукции);

Qί – доля ί-го сегмента (вида продукции) в общем объеме продаж;

n – количество сегментов (видов продукции).[8,с.43-45]

1.4 Методика анализа прибыли от продаж

Анализ прибыли от продаж (прибыли от основной деятельности) включает в себя уже рассмотренный блок анализа валовой прибыли, а также анализ коммерческих и управленческих расходов.

Прибыль от продаж есть показатель экономической эффективности основной деятельности предприятия, т.е. производства и реализации продукции (работ, услуг), торговой деятельности.

Коммерческими являются расходы, которые непосредственно связаны со сбытом продукции. К их числу относятся расходы на рекламу, хранение, упаковку и перевозку готовой продукции и др.[19]

Управленческие расходы характеризуют величину общехозяйственных расходов фирмы. В состав таких расходов включают зарплату администрации, расходы на командировки, амортизацию офисного оборудования и др.

Особый интерес представляет отношение коммерческих и управленческих расходов к выручке. Анализ их динамики может позволить своевременно выявить проблемы управления данными расходами.

Одновременно, результаты такого анализа являются составной частью анализа рентабельности продаж, рассчитанного как отношение прибыли от продаж к выручке.

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (VРП); ее структуры (Удί); себестоимости (Сί) и уровня среднереализационных цен (Цί).

П=∑[VPПобщ * Удί (Цί-Сί)]. (7)

Рис. 4. Структурно-логическая модель факторного анализа прибыли от основной деятельности

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет. Напротив, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции обычно пропорциональна прибыли: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня среднереализационных цен прямо пропорционально прибыли: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

1.5 Методика анализа прибыли до налогообложения и чистой прибыли

Размер прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции.

Анализ прибыли до налогообложения включает ранее рассмотренные вопросы анализа прибыли от продаж, а также анализ состава и структуры прочих доходов и расходов. Основной состав прочих доходов и расходов представлен в табл.2.

Таблица 2

Состав прочих доходов и расходов

| Прочие доходы |

Прочие расходы |

| Арендная плата и другие аналогичные доходы |

Проценты уплаченные и начисленные к оплате |

| Лицензионные платежи и другие доходы, возникающие из представления прав на использование интеллектуальной собственности |

Амортизация и другие расходы на имущество, сданное в аренду |

| Дивиденды и другие поступления |

Расходы, связанные с предоставлением за плату прав на пользование интеллектуальной собственностью |

| Прибыль от совместной деятельности |

Расходы, связанные с продажей и прочим выбытием имущества (кроме продукции и товаров) |

| Поступления от продажи имущества, не включенные в выручку, другие поступления от выбывшего имущества |

Убытки от совместной деятельности |

| Проценты полученные и начисленные к получению |

Расходы на оплату услуг кредитных организаций |

| Штрафы, пени, неустойки за нарушение договоров к получению |

Штрафы, пени, неустойки за нарушение договоров – к выплате |

| Доходы от имущества, полученного безвозмездно |

Суммы к выплате в возмещение причиненных убытков |

| Кредиторская задолженность, зачисленная в доходы по истечении срока исковой давности |

Суммы дебиторской задолженности с истекшими сроками исковой давности, сомнительная задолженность |

| Суммы дооценки имущества (кроме внеоборотного) |

Суммы уценки имущества (кроме внеоборотного) |

| Положительные курсовые валютные разницы |

Отрицательные курсовые валютные разницы |

| Суммы излишков, выявленных при инвентаризации, результаты операций с тарой и др. |

Прочие расходы (убытки от списания недостач имущества, судебных издержек с тарой и др.) |

Важно понимать, что основным критерием отнесения доходов и расходов к прочим определяется их разовым и нестабильным характером возникновения.

Наличие существенных сумм данных доходов и расходов делает необходимым выяснение причин их возникновения, стабильность и прогнозируемость их наличия в будущем.[8]

Прибыль до налогообложения – это показатель экономической эффективности всей хозяйственной деятельности.

Отношение прибыли до налогообложения к выручке отражает влияние на рентабельность продаж всей совокупности доходов и расходов.

Прибыль до Прибыль Прочие Прочие

налогообложения от продаж доходы расходы

-------------------------- = -------------- + ----------- - -------------- (9)

Выручка Выручка Выручка Выручка

Обобщенную характеристику хозяйственной деятельности предприятий в условиях рыночной экономики дают величина чистой прибыли и показатели финансового положения.

ЧП = БП +/- ОНА -/+ ОНО – ТНП (10)

Где:

ЧП – чистая прибыль организации

БП – прибыль до налогообложения по данным бухгалтерского учета

ОНА – отложенные налоговые активы (дебетовое сальдо по счету 09)

ОНО – отложенные налоговые обязательства (кредитовое сальдо по счету 77)

ТНП – текущий налог на прибыль (налог на прибыль

Важно не только получать возможно большую прибыль, но и правильно использовать ту ее часть, которая остается в распоряжении предприятия, т.е. обеспечить оптимальное соотношение темпов научно-технического, производственного и социального расширенного воспроизводства. В динамике темпов роста собственных средств за счет прибыли предприятия проявляются, в конечном счете, успехи или недостатки развития предприятия.[19]

Анализ прибыли после налогообложения помимо рассмотренных блоков анализа прибыли от продаж, прочих доходов и расходов предполагает оценку влияния факторов налогообложения на конечный финансовый результат. При проведении внешнего анализа он, как правило, сводится к изучению динамики суммы уплаченного налога, оценке эффективной ставки налога и характеристике влияния налогового фактора на чистую прибыль и рентабельность продаж, рассчитанную по чистой прибыли.[10]

Внутренний анализ является составной и неотъемлемой частью процесса налогового планирования и управления в организации. Он предполагает проведение анализа финансово-хозяйственной деятельности организации и действующего налогового законодательства, определение текущей налоговой нагрузки организации, формирование налоговой учетной политики организации, а также экономико-правовой анализ договоров, заключенных или заключаемых организацией.

Оценка составляющих финансовых результатов деятельности предприятия зависит от выбранной его руководством финансовой стратегии и сформированной на ее основе учетной политики. В данном случае речь идет о возможности маневра (например, в части распределения затрат между готовой продукцией и незавершенным производством, списания расходов будущих периодов, создания резервов), позволяющей управлять величиной финансовых результатов как текущего, так и будущих периодов.

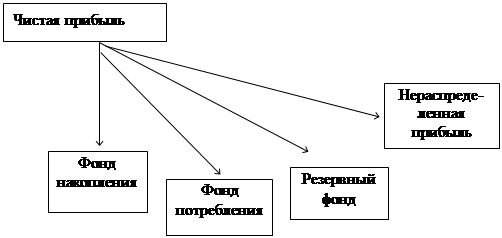

1.6 Распределение и использование прибыли предприятия

Распределение и использование прибыли является важнейшим хозяйственным процессом, обеспечивающим покрытие потребностей предпринимателей и формирование доходов государства.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования. Одной из важнейших проблем распределения прибыли является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов. Экономически обоснованная система распределения прибыли должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятия.

Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

- прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление.

На предприятии распределению подлежит чистая прибыль, то есть прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды. [15]

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов.

В соответствии с этим по мере поступления чистая прибыль предприятия направляется на финансирование НИОКР, а также работ по созданию, освоению и внедрению новой техники, на совершенствование технологии и организации производства; на модернизацию оборудования; улучшение качества продукции; техническое перевооружение, реконструкцию действующего производства.

Чистая прибыль является источником погашения собственных оборотных средств. Кроме того, она направляется на уплату процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также уплату процентов по просроченным и отсроченным кредитам.

За счет чистой прибыли уплачиваются некоторые виды сборов и налогов, налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров, сбор со сделок по купле-продаже валюты на биржах, сбор за право торговли и другие.

Наряду с финансирование производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия, уходящим на пенсию, а также надбавки к пенсиям, производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачиваются расходы на бесплатное питание или питание по льготным ценам.

Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций.

Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил, при завышении регулируемых цен на продукцию. Из чистой прибыли взыскивается незаконно полученная предприятием прибыль.

В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль. Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и другое. Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам.

В условиях перехода к рыночным отношениям возникает необходимость резервировать средства, в связи с проведением рисковых операций и, как следствие этого, потерей доходов от предпринимательской деятельности. Поэтому при использовании чистой прибыли предприятия вправе создавать финансовый резерв, то есть рисковый фонд.

Размер этого резерва должен составлять не менее 15% уставного капитала. Ежегодно резервный фонд пополняется за счет отчислений, составляющих практически не менее 5% прибыли остающейся в распоряжении предприятия. Кроме покрытия возможных убытков от деловых рисков финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, разработку и внедрение новой технологии, прирост собственных оборотных средств и восполнение их недостатка, на другие затраты, обусловленные социально-экономическим развитием коллектива. Резервный фонд формируется на случай непредусмотренных сбоев в производственном процессе.

С расширением спонсорской деятельности часть чистой прибыли может быть направлена на благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок и другие цели.

Распределение чистой прибыли – одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются затраты на проведение природоохранных мероприятий и др. Взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий, средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие, также считаются использованием прибыли на развитие.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, организации и развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т.п.

К затратам на материальное поощрение относятся единовременные поощрения за выполнение особо важных производственных заданий, выплата премий за создание, освоение и внедрение новой техники, расходы на оказание материальной помощи рабочим и служащим, единовременные пособия ветеранам труда, уходящим на пенсию, надбавки к пенсиям, компенсация работникам удорожания стоимости питания в столовых, буфетах предприятия в связи с повышением цен и др.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом необязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть в последующие годы направлен для покрытия возможных убытков, финансирования различных затрат.

Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Распределение и использование прибыли товариществ и акционерных обществ имеют свои особенности, обусловленные организационно-правовой формой этих предприятий. Распределение чистой прибыли отражает процесс формирования фондов и резервов для финансирования потребностей производства и развития социальной сферы (рис. 5)

|

||||||||

|

|

|||||||

|

||||||||

|

||||||||

|

||||||||

Рис. 5. Распределение прибыли предприятия.

Распределение чистой прибыли - одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики имеет большое значение. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения), используя Отчет о движении капитала (ф. № 3).

Прибыль отчетного периода (или бухгалтерская прибыль), отражаемая по строке 140 в Отчете о прибылях и убытках, корректируется на платежи в бюджет, которые или увеличивают, или уменьшают её в соответствии с Инструкцией ГНИ РФ №37 от 10.08.95г. и внесенных в нее изменений от 25.08.98 г., после чего получается налогооблагаемая прибыль, с которой берется налог на прибыль. Сумма налога на прибыль в форме №2 показывается отдельной строкой 150. Это текущее распределение прибыли отражается в течение на дебете счета 81 "Использование прибыли" субсчет 1 "Платежи в бюджет из прибыли" в корреспонденции с кредитом счета 68 " Расчеты с бюджетом".

Для отражения текущего учета использования прибыли организации используется счет 81 «Использование прибыли». Согласно Приказу Минфина РФ №81н от 21.11.97 изменен состав и порядок отражения в учете используемой прибыли на счете 81. С 1 января 1997 года на этом счете отражаются только суммы начисленного налога на прибыль и других платежей в бюджет. Все суммы по операциям, осуществляемых за счет прибыли после налогообложения отражаются на счете 88/1 «Нераспределенная прибыль (непокрытый убыток) отчетного периода» или 88/2 «Нераспределенная прибыль (непокрытый убыток) прошлых лет». Все суммы, скопившиеся на счете 81 нужно сторнировать и отнести на 88/1 «Использование прибыли текущего года». [19]

Этот счет является активным. Его дебетовое сальдо показывает сумму использованной в течение года прибыли на обязательные платежи и собственные нужды.

В расходы за счет прибыли, остающейся в распоряжении предприятия, включаются: различные выплаты социального направления и другие расходы на поощрение персонала организации

Организация может для улучшения контроля за использованием средств на все указанные цели и в соответствии с учредительными документами создавать специальные фонды (фонды накопления и потребления). Это называется фондовым методом реформации баланса.

В соответствии с действующим законодательством РФ и положениями учредительных документов на предприятии создается резервный фонд. Если в учредительных документах не предусмотрен пункт создания резервного фонда, то предприятие не имеет право его создавать. Отчисления в резервный фонд на предприятии ведется до налогообложения прибыли. Средства резервного фонда предназначены для покрытия балансового убытка за отчетный год, для погашения облигаций и выкупа акций акционерного общества при отсутствии других средств. Средства фонда могут быть частично использованы на выплату дивидендов при недостаточности средств прибыли отчетного года (если резервный фонд образовывался за счет отчислений из чистой прибыли). В уставе предприятия определены возможные направления использования средств резервного фонда. Предприятие делает отчисления в резервный фонд до момента соответствия резервного фонда с размером резервного фонда, установленным уставом предприятия. При использовании средств резервного фонда не по назначению (например, для выплаты дивидендов по привилегированным акциям) дополнительные отчисления в фонд за счет уменьшения налогооблагаемой прибыли не производятся. Резервный капитал в ООО «Астрахань Пейдж» не создавался.

В соответствии с Положением о бухгалтерском учете и отчетности в РФ (ПБУ 4/99) в настоящее время на предприятии возможно создание резервов по сомнительным долгам. Этот резерв создается за счет прибыли отчетного года по результатам проведенной инвентаризации, что в приказе по учетной политике предусмотрено создание этого резерва. За счет средств этого резерва по решению руководителя можно списать сомнительные долги (дебиторская задолженность, не погашенная в установленные договором сроки и не обеспеченная соответствующей гарантией, долги, не реальные для взыскания). Величину резерва по каждому сомнительному долгу определяют отдельно (в зависимости от платежеспособности должника и вероятности погашения долга).

Фонд накопления, образуемый за счет прибыли, используется на приобретение и строительство основных фондов производственного и непроизводственного назначения и осуществления других капитальных вложений, которые не носят безвозвратный характер. Часть средств фонда накопления, направленная на долгосрочные инвестиции, не расходуется безвозвратно. Вместо потраченных денежных средств, которые числились в активе баланса на расчетном счете, появляется эквивалентная стоимость другого имущества, созданного на эти средства и также отраженного в активе, но по другой статье (например, «Основные средства», «Нематериальные активы» и др.).

Кроме того, за счет фонда накопления финансируются расходы, которые носят безвозвратный характер :

* на техническое перевооружение, расширение и реконструкцию действующего производства с целью освоения производства новой продукции;

* на проведение научно-исследовательских мероприятий;

* на организацию эмиссии ценных бумаг;

* на взносы в создаваемые совместные предприятия, ассоциации, акционерные общества, инвестиционные фонды;

* на покрытие превышения отдельных видов расходов (компенсации за использование личных легковых автомобилей для служебных целей, затраты по оплате процентов банков, представительские расходы, расходы на рекламу, командировочные расходы) сверх установленных норм их списания на себестоимость;

* на финансирование природоохранных мероприятий;

* уплата штрафных санкций в случае сокрытия (занижения) прибыли.

Если предприятие использует средства фонда на покрытие убытков отчетного года, на распределение прибыли между учредителями, а также на списание затрат, не включаемых в первоначальную стоимость вводимых в эксплуатацию объектов основных средств, то величина фонда накопления уменьшается.

Для контроля за движением средств рекомендуется в составе фонда накопления разделять фонд накопления образованный и фонд накопления использованный.

Глава 2. Экономическая характеристика ООО «Астрахань Пейдж»

2.1.Историческая справка ООО «Астрахань Пейдж»

Общество с ограниченной ответственностью Астрахань-Пейдж зарегистрировано 29 сентября 1995 года. Предметом деятельности Общества является оказание услуг в сфере телекоммуникаций. Основные направления деятельности:

- Услуги персонального радиовызова

- Продажа, установка и обслуживание систем спутникового и кабельного телевидения

- Услуги радиотелефонной связи

ООО "Астрахань Пейдж" является первым открывшимся в области оператором сети персонального радиовызова (лиц. Министерства связи РФ N 4196 от 17.05.96г. Разрешение Главного Управления Госсвязьнадзора РФ N 5-14-1/03150 на использование радиочастоты 159,500 МГц.).

Операторская расположена в здании Главпочтамта, что обеспечивает гарантированное электроснабжение. Основной передатчик и антенно-фидерное устройство располагается на территории ОРТПЦ (Общественный Радио - Телевизионный Передающий Центр), что так же гарантирует стабильность электроснабжения. Наличие резервного программно-аппаратного обеспечения и резервного передатчика позволяет предоставлять абонентам сети круглосуточные услуги персонального радиовызова и проводить профилактические работы без оказания влияния на качество связи во время работ. Мощность передатчика позволяет обеспечивать надежный прием сообщений на пейджерный приемник на всей территории города Астрахани и уверенный прием в радиусе до 40 км от телецентра. Планируемая в ближайшее время установка усилителя мощности позволить значительно увеличить радиус уверенного приема.

Одним из направлений деятельности ООО "Астрахань Пейдж" является поставка, монтаж и обслуживание оборудования для индивидуального и коллективного просмотра программ спутникового и эфирного телевидения. Начав свой путь с продажи и установки простейших комплектов для приема телевизионных программ с одного спутника, получив лицензию на монтаж наружных и внутренних кабельных сетей (лицензия АС 01318), ООО "Астрахань Пейдж" стало крупнейшим в городе поставщиком оборудования для приема и распределения спутникового и эфирного телевизионного сигнала. Благодаря дилерскому договору с ЗАО "НТВ+" фирма устанавливает и обслуживает большое количество комплектов для приема программ платного пакета "НТВ+". Качественный прием эфирного ТВ-сигнала местных каналов на территории города и области обеспечивается при помощи реализуемых и устанавливаемых эфирных антенн как местного, так и зарубежного производителя.

Обширный ассортимент оборудования рассчитан как на взыскательного клиента-телезрителя, так и на специалистов по установке антенн и разводке ТВ-сигнала.

Высокая квалификация специалистов фирмы позволяет выполнять заказы любой сложности - от установки простой телевизионной антенны до проектирования и монтажа кабельных сетей на несколько сотен абонентов.

Благодаря стремительно возросшей потребности оперативно решать вопросы, независимо от своего местоположения, мобильная связь стала одной из наиболее перспективных отраслей бизнеса. Кроме того, в нашей стране зачастую это единственный способ быстро обеспечить связью развивающиеся районы. Однако разнообразие технических решений мобильных сетей связи, а, равно как и их стоимость заставляют особенно внимательно и обоснованно подходить к выбору той или иной системы.

В 1996 году предприятия промышленности средств связи приступили к реализации, официально утвержденной Правительством РФ и получившей статус президентской Федеральной целевой комплексной программы "Создание технических средств связи, телевидения и радиовещания". Успешное выполнение работ, предусмотренных программой, позволило сократить отставание отечественных технических средств телекоммуникационной техники. Привычное лицо станции "Алтай" изменилось. Кроме возимых абонентских станций появились портативные носимые станции, по качеству и дизайну не уступающие западным образцам аналогичной аппаратуры. Пришло время, когда "Алтай" становится полноправным участником на рынке современных средств связи.

Сеть подвижной радиотелефонной связи (СПРС) "Алтай" обеспечивает дуплексной связью подвижных абонентов между собой и с абонентами городской телефонной сети, а также дополнительные виды обслуживания в соответствии с требованиями Госкомсвязи РФ к радиотелефонным сетям. Соответствует требованиям спецификации и требованиям Госкомсвязи РФ к радиотелефонным сетям.

Кроме того, при установке базовой станции на несколько абонентов, имеется возможность телефонизировать удаленные от города районы, прокладка телефонного кабеля к которым слишком дорога и не выгодна.

2.2 Структура производства, управления и бухгалтерии ООО «Астрахань Пейдж»

Общество с ограниченной ответственностью «Астрахань Пейдж» является юридическим лицом по законодательству Российской Федерации, зарегистрировано в г. Астрахани. Правое положение и деятельность ООО «Астрахань Пейдж» регламентируется Гражданским кодексом РФ, законодательными и нормативными правовыми актами. Учредительным документом общества является учетная политика. Учредителями общества являются российские юридические лица. Уставный капитал оплачен полностью. Филиалов представительств, дочерних и зависимых обществ ООО «Астрахань Пейдж» по состоянию на 01.01.2008 г. не имеет.

Основу линейно-функциональной структуры составляет иерархический принцип построения и специализация управленческого персонала по функциональным подсистемам организации.