| Скачать .docx |

Реферат: Основные направления повышения эффективности управления депозитным портфелем коммерческого банка

Основные направления повышения эффективности управления депозитным портфелем коммерческого банка

И.Н. Свеженцева, канд. экон. наук, доцент, Юго-Западный государственный университет (Курск)

Для современной банковской системы Российской Федерации характерен переход на качественно новый этап развития, обусловленный возрастающей конкуренцией кредитных организаций и необходимостью сохранения или усиления рыночных позиций, что затрагивает все без исключения сферы деятельности банков. Количественное увеличение объемов осуществляемых операций и повышение рентабельности банковской деятельности требуют от кредитных организаций повышения эффективности управления депозитным портфелем и пересмотра подходов, положенных в основу его формирования, которые должны учитывать новые экономические условия и потребности субъектов экономики, соответствовать общей стратегии развития банка.

В последние годы специалисты банковского дела отмечают возрастающее влияние управления депозитным портфелем коммерческих банков на развитие их деятельности. Вместе с тем недостаточная разработанность теоретических основ формирования, проблем практической реализации и методов оценки эффективности управления депозитным портфелем ослабляет ее воздействие на улучшение количественных и качественных показателей коммерческих банков.

Следует отметить, что успешное развитие и эффективное функционирование коммерческого банка невозможно обеспечить без детально проработанной и экономически обоснованной политики управления депозитным портфелем, учитывающей особенности деятельности самой кредитной организации и ее клиентов, выбранные приоритеты дальнейшего роста и улучшения качественных показателей деятельности банка, социальноэкономические условия, в которых осуществляется банковская деятельность.

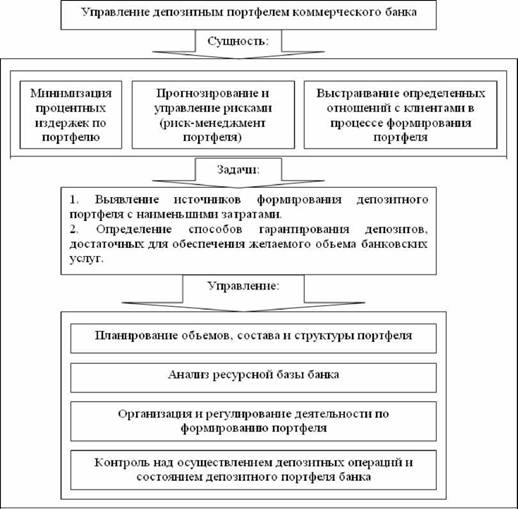

Под эффективной политикой формирования и управления депозитным портфелем следует понимать стратегически спланированную совокупность финансовых инструментов, составляющих единое целое и направленных на формирование депозитного портфеля, перераспределение которого приносит коммерческому банку максимальную доходность. Элементы управления депозитным портфелем коммерческого банка представлены на рисунке 1.

Важно отметить, что депозитный портфель, как микроэкономический фактор, оказывает прямое влияние на ликвидность и платежеспособность коммерческого банка. Сами масштабы деятельности кредитных организаций, а, следовательно, и объемы доходов, которые они получают, жестко зависят от размеров тех ресурсов, которые банк приобретает на рынке различных ресурсов и, в частности, депозитных.

Постепенное восстановление российской экономики после финансового кризиса, укрепление банковской системы, снижение процентных ставок, усиление инвестиционной активности предприятий способствуют расширению масштабов деятельности кредитных организаций, в частности связанной с привлечением денежных средств во вклады.

Рис. 1. Элементы управления депозитным портфелем коммерческого банка

Проведенный анализ совокупных пассивов банковской системы показал, что важнейшими их источниками формирования на протяжении 2009 - 2011 гг. является депозитный портфель, который вырос в 2011 году более чем на 56% по сравнению с 2009 годом (12951,6 млрд. руб.) и на начало 2012 года составил 20238,8 млрд. руб. При этом на долю вкладов и депозитов физических и юридических лиц на протяжении 2009 - 2011 гг. приходится в совокупности более 44% всех пассивов, а к 01 января 2012 года удельный вес увеличился до 48,6%.

Следует отметить, что при всех положительных тенденциях борьба за объемы и оптимальную структуру депозитных портфелей порождает жесткую конкуренцию во всех сферах привлечения ресурсов. Поэтому с целью дальнейшего расширения объемов депозитного потенциала коммерческим банкам необходимо продолжать и постоянно совершенствовать депозитную политику. В связи с этим одним из приоритетных направлений работы коммерческого банка должно стать постепенное наращивание депозитного портфеля путем проведения грамотной депозитной политики, направленной, в частности, на расширение перечня вкладов, доступных клиентам, введение новых видов услуг для их удобства.

Комплекс мер, направленных на повышение эффективности управления депозитным портфелем коммерческого банка, включает ряд финансовых и маркетинговых инструментов (рис. 3).

Рис. 2. Основные статьи пассивов банковской системы России в 2009 - 2011 гг. [3]

Финансовые инструменты повышения эффективности управления депозитным портфелем

Расширение перечня выпадов с возможностью оказания дополнительных услуг для вкладчиков, внедрение целевых вкладов

Введение вкладов с ограниченным сроком изъяли более высокий процент в целях -защиты от досрочного изъяли депозитов.

Формирование депозитных продуктов для VIP-клнентов.

Определение оптимального периода и объема хранения средств (увязка депозитов со сроками оборачиваемости кредитов, на выдач}' которых они могут быть направлены)

Диверсификация депозитного портфеля посредством наращивания объемов депозитов корпоративных клиентов и снижение стоимости совокупного депозитного портфеля за их счет, поскольку депозиты корпоративных клиентов обходятся Банку значительно дешевле по сравнению с вктадами физических лиц

Предоставление скидок на расчетно-кассовое обслуживание, в том числе и на наиболее дорогую услугу - систем}’ Банк-Клиент, клиентам - юридическим лицам, открывающим срочные депозиты в Банке в целях по вы шеи и востребованное л I депозитов со стороны корпораптных клиентов.

Paзвитие дистанционных банковских услуг, сопровождающих депозитные операции Банкам и др.

Маркепшговые инструменты повышенш эффеклшносп1 управления депозитным портфелем

Создание службы телемаркепмга.

Сегменлфование депозитного портфеля по клиентам

Активизацш рекламной пош m па г

Рис. 3. Финансовые и маркетинговые инструменты повышения эффективности управления депозитным

портфелем коммерческого банка

Следует отметить, что в целях расширения розничного депозитного портфеля коммерческому банку необходимо разработать новые привлекательные продукты, прежде всего линейку вкладов с возможностью оказания дополнительных услуг для вкладчиков (выпуск карты международных платежных систем с льготным обслуживанием и набором дополнительных услуг). Разрабатываемые продукты должны быть ориентированы на привлечение денежных средств населения в среднесрочные и долгосрочные депозиты.

Для удержания масштабов розничного депозитного портфеля кредитной организации следует принять меры по минимизации негативного влияния непредвиденного изъятия населением срочных вкладов на финансовое состояние банка. Защита от досрочного изъятия депозитов будет выгодна с той точки зрения, что при данном нововведении банк в полной мере сможет использовать депозиты населения для расширения среднесрочного и долгосрочного кредитования, столь необходимого экономике. А для того, чтобы компенсировать населению невозможность досрочно изъять свой вклад, коммерческому банку необходимо предложить для вкладов с ограниченным сроком изъятия более высокий процент.

Также можно предложить ряд вкладов, ориентированных на клиентов с высоким уровнем доходов. Например, вклад, особенностью которого являлось бы то, что персональные данные клиента будут известны только одному человеку в Банке - менеджеру по работе с VIP- клиентами. При этом проценты могут выплачиваться ежемесячно, в том числе и на бесплатно выданную банком пластиковую карту. Причем даже при внесении денег в кассу личность клиента не раскрывается. Таким образом, среднему и младшему персоналу Банка не будут известны какие-либо данные о клиенте, а риск раскрытия информации о вкладчике и его сбережениях ничтожен.

На наш взгляд, для клиентов коммерческого банка наиболее выгодны будут целевые вклады, выплата которых приурочена к периоду отпусков, дням рождений или другим праздникам. Их сроки короче традиционных, а процент выше.

Наряду с этим для повышения эффективности управления депозитным портфелем коммерческому банку необходимо определить оптимальный период хранения срочных вкладов как физических, так и юридических лиц. При этом кредитной организации особое внимание следует уделить тому, что сроки депозитов должны быть увязаны со сроками оборачиваемости кредитов, на выдачу которых они могут быть направлены.

Вместе с тем, для диверсификации депозитного портфеля банку необходимо наращивать объемы депозитов корпоративных клиентов. При этом следует отметить, что депозиты корпоративных клиентов обходятся кредитному учреждению значительно дешевле по сравнению с вкладами физических лиц [2, с.26]. Однако депозитные вклады для юридических лиц являются далеко не самой востребованной услугой на российском банковском рынке. Большинство руководителей отечественных предприятий предпочитают использовать денежные средства для увеличения оборотного капитала компании или иных видов инвестиций. Многие кредитные организации определяют ставки по депозитам для юридических лиц в индивидуальном порядке, поэтому предприниматели, которые являются постоянными клиентами банка, могут рассчитывать на более высокий доход благодаря суммам, которые размещены на депозитных счетах. В связи с высокой конкуренцией на рынке корпоративных депозитов нами видится целесообразным предоставление скидок на расчетнокассовое обслуживание, в том числе и на наиболее дорогую услугу - систему Банк- Клиент, клиентам - юридическим лицам, открывающим срочные депозиты в Банке.

В целях роста как розничного, так и корпоративного депозитного портфеля коммерческого банка можно предложить клиентам соединение депозитных продуктов с кредитными и страховыми. Разработать продукты, направленные на удовлетворение потребностей вкладчиков в основных фондах и оборотных активах, жилье, крупных покупках, оплате образования, туризма и отдыха.

Следует отметить, что в сфере формирования депозитного портфеля развитие дистанционных банковских услуг сегодня стало актуальным и популярным направлением. Получение информации по срокам начисления процентов, суммам процентов, а также иная информация должна быть доступна вкладчикам через удаленные системы доступа: Интернет, телефон и т.д. Также возможно введение специальных дистанционных услуг в терминалах и банкоматах, позволяющих проводить любые операции по открытию, закрытию и получению процентов по вкладам.

Вместе с тем, коммерческому банку следует разрабатывать системные подходы к рекламной политике, что сделает ее эффективным инструментом формирования клиентской базы. Каждое конкурентное преимущество банка, каждый новый продукт, предлагаемый к продаже, должны быть известны и понятны клиентам, легко сравнимы, а также выгодно отличаться от предложений конкурентов [1, с.46].

Для ускорения и облегчения получения клиентами необходимой информации о депозитах в банке целесообразно создать службу телемаркетинга - рекламу банковских вкладов и депозитов по телефону. Информация, предоставляемая данной службой, должна отражать содержание вида услуг и возможности их приобретения. В целом, телемаркетинг позволит удовлетворить большинство первичных звонков и, тем самым будет способствовать привлечению в коммерческий банк новых клиентов.

Таким образом, представленные нами направления повышения эффективности управления депозитным портфелем коммерческого банка позволят сохранить и укрепить его конкурентные преимущества в данном сегменте банковского бизнеса.

Список литературы

Бельских И. Е. Специфика методики имиджевого продвижения депозитных продуктов для населения на региональных финансовых рынках России // Финансы и кредит. 2008. №12. С. 44 - 50.

Журавлева Ю. А. Банковские стратегии на рынке корпоративных депозитов // Банковское дело. 2010. №.2. С. 25 - 28.

Официальный сайт Центрального Банка РФ. www.cbr.ru.