| Скачать .docx |

Реферат: Определение годового ВВП, чистой припыли , рентабельности продаж

Задача для студентов специальности 7.091711

На основании исходных данных, приведенных в таблицах 1, рассчитать дневной и годовой валовый доход, составить смету издержек производства и обращения, определить прибыль, чистую прибыль и рентабельность продаж.

Таблица 1

| Вариант | Наименование блюд | Число блюд | Свободная отпускная цена, грн (с НДС) |

Наценка предприятия, % | Коэффициент трудоемкости, чел-час |

| 5 | Ромштекс из говядины | 490 | 11,9 | 200 | 1,8 |

| Зразы рубленные из говядины | 377 | 9,9 | 200 | 1,5 |

Предприятие работает 365 дней в году.

Часовые тарифные ставки рабочих:

| Разряд | I | II | III | IV | V | VI |

| Часовая тарифная ставка, грн | 7,19 | 7,82 | 8,61 | 11,38 | 14,99 | 20,21 |

Коэффициент пересчета явочной численности в среднесписочную 1,2

Дополнительная заработная плата производственных рабочих от основной зарплаты составляет - 60 %

Зарплата административно - управленческого персонала составляет 50 % от зарплаты производственных рабочих

Отчисления в социальные фонды составляет 38,0 % от суммы основной и дополнительной зарплаты

Тариф за час работы транспорта —50,0 грн.

Стоимость устанавливаемого оборудования - 80,0 тыс. грн

Годовая амортизация оборудования - 24 % от стоимости оборудования

Отчисления в ремонтный фонд - 10 % от стоимости оборудования

Тариф электроэнергии - 0,6 грн за 1 квт-ч

Расход электроэнергии за год - 28200 квт/ч

Расход на аренду и содержание зданий, сооружений, инвентаря - 2,5 % к валовому доходу

Процентная ставка за пользование кредитом 20 % от суммы кредита - 60,0 тыс.грн

Расходы на хранение подработку, подсортировку и упаковку товаров принимаем в размере 0,1 % к валовому доходу

Износ посуды, спецодежды, столового белья, столовой посуды, инвентаря, мебели 0,6% к валовому доходу

Расходы на рекламу 0,7 % к валовому доходу

Расходы по операциям с тарой - 0,8% к валовому доходу

Отчисления в государственной инновационный фонд - 1 % от наценки предприятия

Отчисления на экспертизу и лабораторные анализы - 1 % к валовому доходу

Охрана труда - 1 % от фонда зарплаты работающих.

Налог на землю – 0,05 % к валовому доходу.

Торговый патент - 1000 грн в год.

Коммунальные платежи 17 грн. на одного работника в год и от этого результата 6%

Прочие расходы 0,1 % к валовому доходу.

1.Определение годового валового товарооборота

Одним из основных показателей, характеризующих результаты хозяйственной деятельности предприятия общественного питания, является товарооборот.

Расчет валового товарооборота за день определяется, исходя из запланированного объема продукции собственного производства и покупной продукции и цены реализации. Цена реализации продукции определяется согласно калькуляционной карточки на эту продукцию, наценки, НДС.

Исчисляют стоимость сырьевого набора блюда путем умножения количество сырья каждого наименования на продажную цену с последующим суммированием полученных результатов. Снаб =∑( Qi *Ц i )

Разделив продажную стоимость сырьевого набора на 100, устанавливают продажную цену одной порции блюда.

Калькуляционные карточки прилагаются к МУ.

Графа 5 табл.2 (стоимость сырьевого набора на одну порцию без НДС) определяется на основе калькуляционных карточек (см. приложение 1)»

Наценка устанавливается в зависимости от типа предприятия, интерьера, дизайна, максимума удобств для потребителя. Наценка устанавливается самим предприятием.

Н = Наклад расх +П или Н = С наб *![]()

Цена на продукцию предприятия без НДС определяется как стоимость сырьевого набора на одну порцию без НДС с учетом установленной наценки предприятия (колонка 7 табл.2). Цпр без НДС =Ссыр наб +Н

Налог на добавленную стоимость устанавливается в размере 20 % от цены на продукцию предприятия. НДС = Цпрбез НДС *![]()

Цена реализации продукции с НДС определяется как сумма цены предприятия на продукцию без НДС с учетом величины НДС.

Цреал = Ц прбез НДС + НДС

![]() Валовой товарооборот (валовой доход) определяется как произведение количества блюд в ассортименте на цену реализации продукции с НДС.

Валовой товарооборот (валовой доход) определяется как произведение количества блюд в ассортименте на цену реализации продукции с НДС.

ВТ(ВД) = Q блюд *Ц реал

После расчета среднедневного товарооборота рассчитываются годовые показатели товарооборота, валового дохода и их составные части исходя из количества рабочих дней предприятия в плановом периоде.

Результаты расчета сводят в табл. 2

Рассчитываем в табл. 2 валовой доход за день, годовой валовой доход.

Годовой ВД = ВД днев. х К дней.

Таблица 2. Расчет валового товарооборота и суммы наценок за день

| Единица измерения | Количество блюд | Стоимость сырьевого набора на 1 порцию с НДС, (грн) | Стоимость сырьевого набора на 1 порцию (грн) | Наценка предприятия, грн | Цена предприятия без НДС, грн | НДС, грн | Цена реализации предприятия с НДС, грн | Валовой товарооборот, грн | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Ромштекс из говядины | блюда | 490 | 11,9 | 9,92 | 19,84 | 2 9,76 | 5, 95 | 3 5,71 | 17497,9 |

| Зразы рубленные из говядины | блюда | 377 | 9,9 | 8,25 | 16,5 | 24,75 | 4,95 | 29,7 | 11196,9 |

| Итого: | 28694,8 |

Таблица 3 – Валовой товарооборот предприятия на плановый период

| № п/п | Показатели | Сумма, тыс. грн | % к товаро-обороту | |

| На день | На год | |||

1 1.1 1.1.1 1.1.2 |

Валовой товарооборот, в т.ч. Розничный товарооборот Из него: Продукция собственного производства Покупные товары |

28,7 28,7 |

10475,5 10475,5 |

100% |

ВД год = 28694,8 х 365= 10475,5 тыс. грн.

2.Определение численности работников предприятия общественного питания и р асчет ФЗП работников производства

Явочную численность работников предприятия определяют, исходя из количества выпускаемых блюд и их коэффициентов трудоемкости по формуле:

N ЯВ = А , чел

Т × λ × 3600

где А – трудоемкость дневного рациона закусочной, сек

Т – продолжительность смены ( Т = 7 часов)

λ – коэффициент, учитывающий рост производительности труда (λ = 1,14)

3600 – количество секунд в часе

А = n × К ТР × 100 ,

где n – количество блюд данного наименования в меню

К ТР – коэффициент трудоемкости данного блюда

100 – норма времени (в сек.) необходимая для приготовления изделия, коэффициент трудоемкости которого равен 1

Таблица 4 – Трудоемкость дневного рациона закусочной

| Наименование блюд | Количество блюд за день | Коэффициент трудоемкости | Количество чел/сек(А) | Часовая норма выработки блюд |

| Ромштекс из говядины | 490 | 1,8 | 88200 | 20 |

| Зразы рубленные из говядины | 377 | 1,5 | 56550 | 2 4 |

| Итого | 144750 |

N ЯВ = 144750 = 5 чел

7 × 1,14 × 3600

Среднесписочную численность работников производства устанавливают путем умножения явочной численности работников на коэффициент пересчета, рассчитанный как отношение номинального фонда времени работы к эффективному фонду. При беспрерывной работе закусочной этот коэффициент равен К=1,2. Он учитывает работу предприятия без праздничных и выходных дней.

Ncp . c п. = 5 × 1,2 = 6 чел.

После определения численности рабочих, занятых изготовлением блюд, необходимо определить фонд оплаты труда. Принимаем, что половина рассчитанного числа рабочих 5-го разряда, а другая половина - 3-го разряда.

Фонд заработной платы работников предприятия складывается из основной и дополнительной зарплаты. В состав основной зарплаты входит оплата труда рабо чих- сдельщиков, исходя из расценки на единицу продукции и объёма выработанной продукции, повременщиков, исходя из тарифной ставки и отработанного времени за год и должностных окладов руководителей и специалистов. В состав дополнитель ной зарплаты входят все виды надбавок, доплат и премии. Принимаем, что дополни тельная зарплата для работников производства 60% от основной.

Норма выработки рассчитывается по формуле:

Н ВЫР = 3600 / (К Т × 100),

где К Т – коэффициент трудоемкости.

Для рабочих производственных цехов применяют сдельную форму оплаты труда, которая рассчитывается на основе расценок за 1 блюдо и количества блюд.

ЗП = Ср 1 * Q 1 + Ср 2 * Q 2 + … + Ср n * Q n

где Ср i - расценка за 1 блюдо i -го вида, i = 1,2,… n

Q i - количество блюд i -го вида, i = 1,2,… n

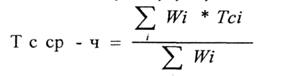

Cp i = Т с ср-ч / Н выр i

где Ср – расценка за единицу продукции

Т с ср-ч - среднечасовая тарифная ставка

|

Н выр i - норма выработки i -го вида, i = 1,2,… n

где Wi – численность рабочих i -го разряда

Tci – тарифная ставка i -го разряда

Всего производственных рабочих по расчету - 6 чел., из них:

3 чел Шр Тс Шр – 8,61 грн

3 чел Vp Тс Vp – 14,99 грн

Тс ср-ч = ( 3 х 8,61 + 3 х 14,99)/ 6 = 70 ,8 /6=11,8 грн/час

Ср 1 = 11 ,8/ 2 0 = 0,59

Ср 2 = 11 ,8/2 4 = 0,49

После определения расценок за единицу продукции по всему ассортименту, производится расчёт основной заработной платы производственных рабочих и полученные данные оформляются в таблицу 5.

Таблица 5 – Расчет сдельной заработной платы производственных рабочих

| Наименование блюд | Количество блюд за день | Расценки на 1 блюдо, грн | Основная зарплата, грн |

| Ромштекс из говядины | 490 | 0, 59 | 289,1 |

| Зразы рубленные из говядины | 377 | 0,4 9 | 184,73 |

| Итого | 473,83 |

Дополнительная зарплата составляет 60% от основной:

ЗПобщ. днев = ЗПосн+ЗПдоп = 473,83 + 473,83 х 0,6= 758,128 грн.

Годовой ФЗП = ЗП общ.днев х К раб.дн. = 758,128 х 365 = 276716,72 грн.

Зарплата административно - управленческого персонала составляет 50 % от зарплаты производственных рабочих

ЗПадм = 276716,72 /2 = 138358,36 грн.

ЗП год = ЗПпр пер +ЗПадм = 276716,72 + 138358,36 = 415075,08 грн.

Отчисления в социальные фонды составляет 38,0 % от суммы основной и дополнительной зарплаты

Отч. В фонды = 415075,08 х 0,38 = 157728,53 грн.

Составление сметы затрат производства и обращения

Расчёт сметы затрат производства и обращения ведётся по следующим статьям издержек:

1. Стоимость закупочного сырья (определяется из данных табл. )

2. Расходы на транспортировку товаров, продуктов, сырья, (на основе тарифов за час работы - 35 грн.)

3. Расходы на оплату труда, (рассчитываются на стр. )

5. Амортизационные отчисления от стоимости основных фондов, (на основе норм аморт. отчисл. и стоимости оборудования) На = 15%

6. Отчисления в ремонтный фонд: 10 % от балансовой стоимости оборудования

7. Расходы на топливо, газ, электроэнергию на производственные нужды; (на основе кол-ва оборудования, мощности его, времени работы, тарифа 1 кВт Ч.)

8. Расходы на аренду и содержание зданий, сооружений, инвентаря (расходы на отопление, освещение, водоснабжение, канализацию)

9. Расходы на хранение, подработку, подсортировку и упаковку товаров: 0,1% к ВД (валовому доходу)

10. Износ посуды, спецодлежды, столового белья, столовой посуды: 0,6% к ВД

11. Расходы на торговую рекламу: 0,7-1,0% к ВД.

12. Расходы по операциям с тарой: 0,8% к ВД

13. Охрана труда: 1% от фонда зарплаты.

14. Отчисления на экспертизу и лабораторные анализы: 1% к товарообороту

15. Торговый патент: 320 грн. в год

16. Налог на землю:

17. Прочие расходы: 0,1% к ВД.

Полученные результаты сводим в таблицу 7 . Выделяем переменные и условно-постоянные издержки. Определяем издержки продукции собственного производства пропорционально удельному весу стоимости сырья, расходуемого на изготовление продукции.

Постатейный расчёт.

Статья 1.

Стоимость закупленного сырья и покупных изделий определяется исходя из данных таблицы 6 и составляет

Таблица 6 - Расчет стоимости сырьевого набора

| Наименование | Кол-во блюд |

Ст-ть сыр наб на 1 порцию (грн) | Ст-ть сырья за день, грн | Ст-ть сырья за год, тыс грн | |||

| І. Продукция собственного производства в т.ч. розничная реализация | |||||||

| Ромштекс из говядины | 490 | 9,92 | 4860,8 | 1774 | |||

| Зразы рубленные из говядины | 377 | 8,25 | 3110,25 | 1135 | |||

| Всего: | 7971,05 | 2909 | |||||

Статья 2.

Расходы на стоимость транспортно-эксплуатационных услуг рассчитываются, исходя из количества перевезенного груза, грузоподъёмности транспортных средств, времени работы транспорта и тарифа за один час его работы. Тариф за один час работы составляет в среднем 50 гривен, с учётом погрузо-разгрузочных работ – 75 гривен за 1 час, за год, исходя из количества рабочих дней в году

Тр день = 75грн*2ч=150грн

Тр год = 150грн*365дн=54750грн

Статья 3. Расходы на оплату труда. Расчёты на оплату труда определены в таблицах 10 и 11:

для работников производства - 276,7 тыс.грн.

для админ. -управлен. персонала - 415,1 тыс. грн.

Статья 4. Начисления на заработную плату. Расчёты по начислению на заработную плату

работники производства 105,2 тыс. грн.

админ. - управлен. персонал 157,7 тыс. грн.

Статья 5. Амортизационные отчисления от стоимости основных фондов. Расчёт амортизационных отчислений производится, исходя из балансовой стоимости основных производственных фондов и норм амортизационных отчислений , для технологического оборудования - 24 %.

А обор=80тыс грн.*0,24=19,2тыс грн

Статья 6. Отчисления в ремонтный фонд.

Расходы на все виды ремонтных работ составляют 10 % балансовой стоимости производственных фондов (стоимость оборудования составляет 80 тыс грн.)

Зрем = 80 тыс грн.*0,1=8тыс грн

Статья 7. Расходы на топливо, газ, электроэнергию, на производственные нужды. По этой статье учитывается расход на эл. энергию и другие виды топлива на производственные нужды.

Расход электроэнергии за год - 28200 квт/ч

Тариф электроэнергии - 0,6 грн за 1 квт-ч

28200*0,6=16,92тыс грн

Статья 8. Расходы на аренду и содержание зданий, сооружений, инвентаря.

10475,5тыс грн.*0,025=261,89тыс грн

Статья 9. Расходы на хранение, подработку, подсортировку и упаковку товаров принимаем в размере 0,1% к товарообороту.

10475,5тыс грн.*0,001=10,47тыс грн

Статья 10. Износ посуды, спецодежды, столового белья, столовой посуды, инвентаря, мебели.

Затраты на износ инвентаря, столового белья, мебели принимаем 0,4-0,5% к товарообороту, затраты на износ посуды, приборов - 0,16-0,2% к товарообороту.

З инвентаря=10475,5тыс грн.*0,005=52,38тыс грн.

З посуды= 10475,5тыс грн.*0,002=20,9тыс грн

Статья 11. Расходы на торговую рекламу принимаем в размере 0,7-1,0% к товарообороту (валовому доходу).

10475,5 тыс грн.*0,01=104,8тыс грн..

Статья 12. Расходы по операциям с тарой принимаем в размере 0,8 % к товарообороту

10475,5 тыс грн.*0,008=83,8тыс грн

Статься 13. Охрана труда. Затраты на охрану труда принимаем 1% от фонда зарплаты работающих.

Зох=(276,7тыс грн.+ 415,1тыс грн.)*0,01=6,9тыс грн.

Статья 14. Отчисления на экспертизу и лабораторные анализы принимаем 1% к товарообороту

10475,5 тыс грн.*0,01=104,8тыс грн

Статья 1 5 . Торговый патент. Эти расходы могут составить до 100 0 грн. в год, в зависимости от территориального расположения. Принимаем 10 00 грн. в год.

Статья 1 6 . Налог на землю. Принимаем в размере 0,05 % к товарообороту.

10475,5 тыс грн.*0,0005=5,24 тыс грн

Статья 1 7 . Коммунальный налог. 17 грн. на одного работающего.

З ком кварт=17грн*9чел*6/100=9,18грн

З ком год=9,18грн*4=36,72грн

Статья 1 8 . Прочие расходы принимаем 0,1% к товарообороту.

Зпр = 10475,5 тыс грн.*0,001=10,5тыс грн.

Составляем смету издержек производства и обращения по форме таблицы 7.

Таблица 7. Смета издержек производства и обращения.

| № п/п | Статьи расходов | Сумма, тыс. грн. | Классиф в зав от V |

| 1. | Стоимость закупленного сырья | 2909 | Перем |

| 2. | Расходы на транспортировку товаров, продуктов, сырья | 54,8 | перем |

| 3. | Расходы на оплату труда в т. ч. ад. -упр. работники работники производства |

276,72 415,1 |

пост перем |

| 4. | Начисления на заработную плату в т.ч. ад.-упр. персонал, работники производства |

105,2 157,7 |

пост перем |

| 5. | Амортизационные отчисления от стоимости основных фондов | 19,2 |

пост |

| 6. | Отчисления в ремонтный фонд | 8 | пост |

| 7. | Расходы на топливо, газ, эл. энергию на производственные нужды | 16,92 | перем |

| 8. | Расходы на аренду и содержание зданий, сооружений, инвентаря | 261,89 | пост |

| 9. | Расходы на хранение, подработку, подсортировку, упаковку товаров | 10,47 | пост |

| 10. | Износ посуды, спец. одежды, столового белья, столовой посуды | 73,28 | пост |

| 11. | Расходы на торговую рекламу | 104,8 | пост |

| 12. | Расходы по операциям с тарой | 83,8 | пост |

| 13. | Охрана труда | 6,9 | пост |

| 14. | Отчисления на экспертизу и лабораторные анализы | 104,8 | пост |

| 15. | Торговый патент | 1 | пост |

| 16. | Налог на землю | 5,24 | пост |

| 17. | Коммунальный налог | 0,04 | пост |

| 18. | Прочие расходы | 10,5 | пост |

| Всего: | 4625,36 |

Издержки:

усл. -постоянные — 1071,84тыс грн

переменные – 3553,52тыс грн

Издержки продукции собственного производства определяют пропорционально удельному весу стоимости сырья, расходуемого на изготовление продукции:

Так как вся продукц и я собственного производства то

С общ соб. пр. = 4625,36тыс грн

С пост соб. пр = 1071,84тыс грн

С перем соб. пр = 3553,52тыс грн

Определение налогооблагаемой прибыли и рентабельности продаж.

Для определения чистой прибыли необходимо определить валовой доход, скоррегированный валовой доход, валовые расходы и налогооблагаемую прибыль.

В валовой доход включается сумма дохода предприятия общественного питания от всех видов деятельности, следовательно, валовой доход равен товарообороту предприятия.

Валовые расходы включают все расходы на производство продукции за ис ключением суммы амортизационных отчислений. ВР = ИО-А

Скоррегированный валовой доход включает валовой доход предприятия за ис ключением суммы НДС. ВДскор =ВД/1,2

Налогооблагаемая прибыль определяется путём вычитания из скоррегирован ного валового дохода валовых расходов и суммы амортизационных отчислений.

Пнал = ВДскор-ВР-А

Расчёт оформляем в виде таблицы 8 .

Таблица 8 –Расчета чистой прибыли

| № п/п | Показатели | Сумма, тыс. грн. |

| 1 | Валовый товарооборот С НДС | 10475,5 |

| 2 | Скоррегированный валовой доход | 8729,58 |

| 3 | Издержки произ-ва и обращения | 4625,36 |

| 4. | Налогооблагаемая прибыль (гр. 2- гр. 3 ) | 4104,22 |

| 5 | Налог на прибыль 25% | 1026,1 |

| 6 | Чистая прибыль | 3078,12 |

| 7 | Рентабельность прод, общ, % | 88,7 |

Рентабельность продаж определяется по формуле: Рпрод =![]()

где МП - маргинальная прибыль

Ц - выручка от реализации единицы продукции без НДС (товарооборот)

Прибыль маргинальная определяется по формуле:

МП=Ц-Зпер,

где Зпер. - переменные издержки производства и обращения на единицу продукции.

Прибыль от реализации продукции собственного производства определяется по формуле: П соб. пр. = ТО соб.пр. – С общ соб.пр.

где С общ соб пр - издержки производства и обращения на продукцию собственного производства.

Издержки производства и обращения на каждый вид продукции определя ются путём распределения сметы затрат производства и обращения пропорциональ но стоимости сырья на каждый вид продукции. Расчёты по определению рентабельности продаж сводим в таблицу 9.

Таблица 9 – Расчет рентабельности продаж

Наименование ассор тиментной группы |

Стоимость сырья, тыс. грн. |

Удель ный вес сырья % |

Переменные из держки тыс. грн. |

Товарооборот без НДС (ТО) тыс. грн. |

Маргинальная прибыль тыс. грн. |

Рентабельность продаж, % |

| Ромштекс из говядины | 1774 | 61 | 2167,6 | 4564 | 2396,4 | 53 |

| Зразы рубленные из говядины | 1135 | 39 | 1385,87 | 2920,5 | 1534,63 | 53 |

| Всего: | 2909 | 100 | 3553,52 | 7484,5 | 3931,03 | 53 |

Расчёт и распределение налогооблагаемой прибыли.

Для формирования фондов предприятия воспользуемся следующими размерами от числений: резервный фонд 5-25%, фонд потребления 35-40%, фонд накопления 35-60%

Если перед предприятием стоит цель технического перевооружения, то фонд накопления берётся в большем размере, чем фонд потребления. Алгоритм расчёта приведен на схеме 1.

Схема 1. Формирование фондов предприятия.

Налогооблагаемая прибыль рассчитана в табл. 8 и составляет 4104,22 тыс. грн.

Налог на прибыль 25%

Чистая прибыль: 3078,12 тыс грн

Формирование фондов предприятия:

резервный фонд: : 3078,12*0,25=769,53тыс грн

фонд потребления: 3078,12*0,35=1077,3тыс грн

фонд накопления: 3078,12*0,4=1231,3тыс грн

Основные технико-экономические показатели предприятия общественного питания сводим в таблицу 17.

Таблица 10 - Основные технико-экономические показатели предприятия

| № п/п | Наименование показателей | Величина |

| 1. | Валовой товарооборот, тыс. грн. в т. ч. по продукции собственного производст ва |

10475,5 |

| 2. | Скоррегированный валовой доход, тыс. грн. | 8729,58 |

| 3. | Численность работников, чел. - всего в том числе работников производства |

9 |

| 4. | Издержки производства и обращения, тыс. грн. | 4625,36 |

| 5. | Налогооблагаемая прибыль, тыс. грн. | 4104,22 |

| 6. | Чистая прибыль, тыс. грн. | 3078,12 |