| Похожие рефераты | Скачать .docx |

Дипломная работа: Управление затратами предприятия (на примере ОАО "РЖД" локомотивного депо станции Вихоревка)

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

УПРАВЛЕНИЕ ЗАТРАТАМИ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ОАО «РЖД» ЛОКОМОТИВНОГО ДЕПО СТАНЦИИ ВИХОРЕВКА)

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1. ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ЛОКОМОТИВНОГО ДЕПО

1.1 Краткая характеристика депо

1.2 Основные показатели деятельности депо

2. УЧЕТ ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

2.1 Классификация и оценка основных средств, задачи учета

2.2 Учет поступления основных средств

2.3 Учет амортизации основных средств

2.4 Инвентаризация и переоценка основных средств

2.5 Учет выбытия основных средств

2.6 Учет ремонта основных средств

3. АНАЛИЗ ДВИЖЕНИЯ, СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ

3.1 Оценка динамики и структуры основных средств

3.2 Оценка движения основных средств

3.3 Оценка технического состояния основных фондов

3.4 Анализ обеспеченности основными средствами

3.5 Оценка эффективности использования основных фондов

3.6 Влияние интенсивности и экстенсивности

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В России с ее огромными пространствами неизмеримо возрастает роль железнодорожного транспорта. Железные дороги являются федеральной государственной собственностью с регулируемыми тарифами на перевозки по основной деятельности. От слаженной работы транспорта зависит экономическая и технологическая эффективность и функционирование отраслей промышленности, сельского хозяйства, деятельность всех структур с различной формой собственности (коллективной, муниципальной, акционерной, групповой, частной, индивидуальной и т.д.). В конечном счете, транспорт обеспечивает жизнеспособность и жизнедеятельность общества, государства и его экономические отношения и взаимодействия с транспортом и народным хозяйством стран ближнего и дальнего зарубежья.

Назначение железнодорожного транспорта состоит в том, чтобы перемещать продукцию из сферы материального производства в сферу потребления, обеспечивая тем самым непрерывное общественное воспроизводство. В настоящее время на железнодорожном транспорте продолжается структурная реформа. На ряде железных дорог сокращается количество отделений дорог, линейных предприятия лишаются статуса юридического лица, происходит объединение предприятий. В связи со структурной реформой происходит перераспределение функций между железными дорогами и линейными предприятиями. Потребителем работ этих предприятий выступает выше стоящая организация (дорога). Линейные предприятия выполняют работы, являющиеся лишь частью технологического процесса, перевозка грузов и пассажиров и не имеют форму законченной услуги. В настоящее время из отраслей получающих значительные объемы бюджетных средств, железнодорожный транспорт превратился в отрасль, не только практически полностью самофинансирующуюся, но и являющуюся одним из крупнейших «доноров» федерального бюджета, пенсионного фонда, местных бюджетных и внебюджетных фондов. Таким образом, решение экономических проблем железнодорожного транспорта возможно только при условии внедрения современных технологий управления, основанных на комплексной информатизации. В связи с этим бухгалтерскому учету уделяется особое внимание, так как он является основным звеном формирования экономической политики, инструмента бизнеса, одним из главных механизмов управления процессами производства и продажей продукции, способствует совершенствованию организации производства, оперативного и долгосрочного планирования, прогнозирования и анализа хозяйственной деятельности. Железнодорожные линейные предприятия имеют в своем распоряжении многочисленные и разнообразные виды имущества, которые обеспечивают и составляют собой основы ее хозяйственно-финансовой деятельности. Основные средства на железнодорожном транспорте составляют более половины всего имущества и являются одним из важнейших факторов любого производства. В связи с последними изменениями в бухгалтерском учете (ПБУ 6/01, изменения в Налоговом Кодексе РФ), основные фонды требуют более внимательного изучения вопросов учета.

Состояние и эффективное использование основных средств, прямо влияют на конечные результаты хозяйственной деятельности предприятий. Рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления. При анализе следует учитывать законы развития систем, так как каждый технологический этап или экономический уклад имеет свои пределы роста, определяемые технологическими системами. В данной дипломной работе рассматривается учет основных средств в соответствии с последними изменениями ПБУ 6/01, плана счетов, Налогового кодекса Российской Федерации в локомотивном депо. Рассматривается анализ динамики, структуры состояния основных средств, а так же движения, оценка технического состояния и эффективности использования основных средств.

Цель данной работы – оценка состояния и эффективности использования основных фондов Локомотивного депо.

Для решения данной цели необходимо рассмотреть следующие задачи:

1. Технико-экономическая характеристика Локомотивного депо.

2. Учет движения основных средств.

3. Анализ движения, состояния и эффективности использования основных средств на предприятии.

1. ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ЛОКОМОТИВНОГО ДЕПО

1.1 Краткая характеристика депо

Локомотивное депо Вихоревка Восточносибирской железной дороги филиала – открытого акционерного общества «Российские железные дороги далее Локомотивное депо, создано на основе Приказа Президента ОАО «РЖД» №13п от 28 сентября 2003 года. Локомотивное депо является структурным подразделением Восточносибирской железной дороги-филиала открытого акционерного общества «Российские железные дороги», которые по отношению к Локомотивному депо является вышестоящим органом управления.

В своей деятельности Локомотивное депо руководствуется действующим законодательством Российской Федерации, приказами, указаниями и другими нормативными актами Министерства путей сообщения, корпоративными и иными актами открытого акционерного общества «Российские железные дороги» (далее ОАО «РЖД») Уставом ОАО «РЖД», Положением о Восточносибирской железной дороге – филиала ОАО «РЖД» (далее филиал), настоящим Положением.

Локомотивное депо осуществляет свою деятельность в сфере планово-предупредительного ремонта локомотивов для выполнения объемов перевозок грузов и пассажиров тяговым подвижным составом среднего и капитального ремонта моторно-рельсового транспорта и путевой техники. Локомотивное депо имеет текущий счет в банке, печать со своим наименованием, штампы, бланки и другие реквизиты.

Локомотивное депо по текущему счету в пределах имеющихся средств может производить следующие операции:

- по выплате заработной платы, приравненных к ней платежей и премий, по перечислению подоходного налога и других удержаний из заработной платы;

- по выдаче в установленном порядке денежных средств на служебные командировки;

- по расчетам от своего имени за услуги связи и автотранспорта, канцтовары и другие хозяйственные расходы;

- оплата местных и региональных налогов и сборов;

- использование средств на неотложные нужды;

- плану финансирования.

Полное официальное наименование: Локомотивное депо Вихоревка Восточносибирской железной дороги-филиала открытого акционерного общества «Российские железные дороги». Сокращенное телеграфное наименование: ТЧ-9. Местонахождение: Российская Федерация, 665771, Иркутская область, г. Вихоревка, Локомотивная 3.

Локомотивное депо осуществляет следующие виды деятельности: все виды ремонта локомотивов, мотор-вагонного подвижного состава, путевых машин, кранов на железнодорожном ходу, тяжелой путевой техники;

- транспортные услуги;

- строительство;

- производство товаров народного потребления;

- оказание платных услуг населению;

- другие, не запрещенные законодательством РФ, виды деятельности.

Основными задачами Локомотивного депо являются:

- своевременное удовлетворение потребностей в перевозке грузов и пассажиров, при полной их безопасности и высоком уровне обслуживания, соблюдение технически обоснованных установленных норм выдачи локомотивов (составов электро - и дизель - поездов) и локомотивных бригад, обеспечение минимальных расходов на выполнение перевозочного процесса;

- производство технического обслуживания и ремонта локомотивов, мотор-вагонного подвижного состава, моторoрельсового транспорта, путевых машин в соответствии с действующими правилами и установленными филиалом заданиями; моторовагонного подвижного состава, моторо-рельсового транспорта, путевых машин в соответствии с действующими правилами и установленными Филиалом заданиями;

- внедрение рациональных режимов вождения поездов с соблюдением установленных времен хода;

- обеспечение технически исправного состояния грузоподъемных кранов на железнодорожном ходу и устойчивой работы их в эксплуатации развитие, содержание в исправном состоянии и рациональное использование деповских обустройств и оборудования, внедрение новейших достижений науки и техники, передового опыта, максимальное использование производственных мощностей, повышения уровня механизации трудовых процессов;

- обеспечение безопасности движения поездов, такое выполнение Правил технической эксплуатации железных дорог РФ, приказов, указаний и инструкций Министерства путей сообщения, ОАО «РЖД», начальника филиала, разработка и осуществление мероприятий по предупреждению крушений, аварий и случаев брака в работе;

- осуществление мероприятий по охране природы и охране труда;

- оказание платных услуг населению и производство товаров народного потребления;

- расчет смет расходов (калькуляций) на работы, на выпуск продукции, оказание услуг юридическим и физическим лицам;

- осуществление других мероприятий, направленных на увеличение доходов Локомотивного депо.

Для решения возложенных задач Локомотивное депо обеспечивает:

- разработку планов экономического и социального развития локомотивного депо; выполнение программы текущего обслуживания и планово-предупредительного ремонта подвижного состава в соответствии с действующими нормативами;

- совершенствование экономической работы в условиях рыночных отношений, эффективное использование и сохранность имущества Локомотивного депо;

- рациональное расходование материальных и топливно-энергетических ресурсов;

- развитие подсобно-вспомогательного производства, организацию выпуска товаров народного потребления, расширение платных услуг населению;

- выполнение требований экологической безопасности и охраны здоровья населения, проведение мероприятий по охране природы и рациональному использованию природных ресурсов, ликвидацию последствий аварий, вредного воздействия на окружающую среду;

- укрепление государственной и трудовой дисциплины, эффективную кадровую политику, повышение квалификации кадров;

- организацию труда, заработной платы и социальную защиту работников на основе единой политики, проводимой в ОАО «РЖД», отраслевого тарифного соглашения и коллективного договора, внедрение, отраслевых и межотраслевых норм труда и систем материального стимулирования в зависимости от местных условий, выполнения трудового законодательства;

- улучшение условий труда и предупреждение производственного травматизма, выполнение правил и норм по охране труда и техники безопасности, повышение культуры производства;

- ведение в установленном порядке статистического учета и отчетности при полной их достоверности;

- оказание содействия торговому, бытовому обслуживанию работников Локомотивного депо и членов их семей;

- проведение работ по мобилизационной подготовке и гражданской обороне Локомотивного депо и мероприятий по защите государственных секретов РФ.

Для осуществления финансово-хозяйственной деятельности Локомотивного депо, Филиал наделяет его необходимыми основными фондами, оборотными денежными средствами. Все имущество Локомотивного депо не вправе самостоятельно распоряжаться имуществом, переданным ему в пользование, в том числе сдавать его в аренду, передавать во временное пользование без согласования с Филиалом. Финансирование Локомотивного депо осуществляется Филиалом в соответствии с утвержденными планами, сметами, платежными балансами в порядке, установленном ОАО «РЖД». При экономии фактических затрат Локомотивное депо получает дополнительное мотивационное финансирование, величина которого определяется Филиалом.

Доходы от подсобно-вспомогательной деятельности Локомотивного депо, полученные в результате осуществления хозяйственной деятельности, полностью или частично остаются в его распоряжении в порядке, установленном ОАО «РЖД». Смету расходов Локомотивного депо утверждает начальник Филиала в пределах лимита численности и финансирование, установленном ОАО «РЖД».

1.2 Основные показатели деятельности депо

Технико-экономическими показателями называют показатели, характеризующие качество использования локомотивов в эксплуатации.

Планирование технико-экономических показателей должно быть подчинено наиболее эффективному использованию локомотивов, стоимость которых составляет преобладающую часть общей стоимости основных производственных фондов локомотивного депо. Это обеспечивает повышение эффективности производства при том же парке локомотивов, рост производительности труда и снижение себестоимости перевозок. Основными технико-экономическими показателями являются средний вес поезда брутто, среднесуточный пробег локомотива, участковая и техническая скорости движения локомотивов, среднесуточная производительность локомотивов, деповской процент неисправных локомотивов, нормы простоя локомотивов в ремонте. Технико-экономические показатели, кроме двух последних, рассчитываются как в границах работы приписных локомотивов. Так и в границах работы локомотивных бригад.

В табл. 1 и 2 показана динамика объемных показателей эксплуатационной работы локомотивного депо.

Таблица 1 Динамика объемных показателей эксплуатационной работы по локомотивному депо, млн. т. км брутто

| Наименование показателей |

2008г. отчет |

2009г. план |

2009г. факт |

Процент к 2008 |

Процент к плану |

| Т.км брутто общие |

10154,4 |

12238 |

10265,5 |

101,1 |

83,9 |

| Электротяга всего |

10093,1 |

12197 |

10219,3 |

101,3 |

83,9 |

| В т.ч. грузовое движение |

8597,8 |

10372 |

8596,3 |

100,0 |

82,9 |

| пассажирское |

794,3 |

973 |

855,6 |

109,7 |

87,9 |

| хозяйственное |

135,6 |

245 |

128,5 |

94,8 |

52,4 |

| пригородное |

565,5 |

609 |

638,9 |

113,0 |

107,3 |

| Теплотяга |

61,3 |

41 |

46,2 |

75,4 |

112,7 |

| в т.ч. хозяйственное движение |

61,3 |

41 |

46,2 |

75,4 |

112,7 |

Рис. 1. Динамика объемных показателей эксплуатационной работы по локомотивному депо за 2008 год, проц.

1. электротяга (грузовое движение) 84,67%

2. электротяга (пассажирское движение) 7,82%

3. электротяга (хозяйственное движение) 1,34%

4. электротяга (пригородное движение) 5,57%

5. теплотяга (хозяйственное движение) 0,6%

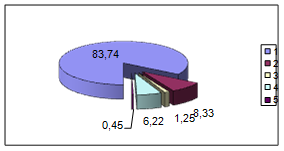

Рис. 2. Динамика объемных показателей эксплутационной работы по локомотивному депо за 2009 год, проц.

1. электротяга (грузовое движение) 83,74%

2. электротяга (пассажирское движение) 8,33%

3. электротяга (хозяйственное движение) 1,25%

4. электротяга (пригородное движение) 6,22%

5. теплотяга (хозяйственное движение) 0,45%

Из табл. 1 видно, что выполнение в 2009 году объема перевозок составило к плану 2009 года 83,9 %, к отчету 2008 года 101,1%, в том числе грузовое движение выполнено к плану 2009 года на 82,9%, к отчету 2008 года на 100%, вследствие работы полносоставными поездами, увеличения эксплуатируемого парка на 9 секций, план перевозок в пригородном движении перевыполнен на 5,3% .Объем перевозок по Теплотяга выполнен к плану 2009 года на 112,7%, за счет уменьшения нормы простоя локомотивов в ремонте, качественного выполнения текущего ремонта и технического обслуживания, увеличения среднесуточной производительности тепловозов, к отчету 2008 года на 75,4 % .

Таблица 2 Объемные показатели эксплуатационной работы, тыс. локомотиво-километры

| Наименование показателей |

2008г. отчет |

2009г.план |

2009г. факт |

Процент к 2008г. |

Процент к плану |

| Общий пробег в границах работы локомотивных бригад |

10206,9 |

6898 |

10991,3 |

109,7 |

159,3 |

| в т.ч. электротяга |

9226 |

5870 |

10083,2 |

109,1 |

171,4 |

| Теплотяга |

978,9 |

1028 |

928,1 |

94,8 |

90,3 |

| Линейный пробег |

6155,8 |

6413 |

6361,5 |

103,3 |

99,2 |

| в т.ч. электротяга |

5715,1 |

5961 |

5987,2 |

106,8 |

100,4 |

| Теплотяга |

440,7 |

452 |

374,3 |

84,9 |

82,8 |

Из табл. 2 можно заметить, что общий пробег в границах работы локомотивных бригад выполнен в сравнении с планом 2009 года на 159,3%, с отчетом 2008 года на 109,7%, за счет увеличения общего пробега в границах работы локомотивных бригад по электротяге на 4193,2 тыс. локомотиво-километров, снижения простоя на промежуточных станциях, увеличения эксплуатационного парка.

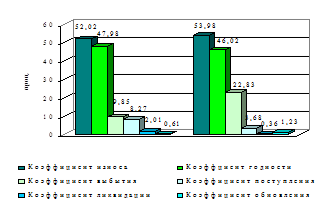

Рис. 3. Динамика объемных показателей эксплуатационной работы

2008 общий пробег 10206,9

линейный пробег 6155,8

2009 общий пробег 10991,3

линейный пробег 6361,5

Средний вес поезда брутто – важнейший показатель эксплуатации локомотивов. Увеличение веса поезда снижает потребность в локомотивах для выполнения заданного объема работы в заданных тонна – километрах брутто. Вес поезда оказывает влияние на норму расхода топлива и электроэнергии для тяги поездов, а также на расходы по ремонту локомотивов, поскольку изменение веса поезда влечет за собой изменение пробега локомотивов. Средний вес поезда брутто получают делением тонна-километров на поездо-километры. Среднесуточный пробег локомотива измеряется величиной линейного пробега, приходящегося на один локомотив эксплуатируемого парка в среднем за сутки.

Повышение среднесуточного пробега позволяет уменьшить локомотивный парк или выполнить тем же парком больший объем работы, то есть получить экономию капитальных вложений в локомотивный парк, а также эксплуатационных расходов.

Участковая скорость движения локомотива определяется делением линейного пробега локомотива на сумму времени нахождения локомотивов в движении с учетом простоев на промежуточных станциях. Техническая скорость движения локомотива определяется делением суммы локомотиво-километров линейного пробега локомотивов на сумму времени нахождения локомотивов в движении без учета простоев на промежуточных станциях.

Повышение участковой скорости позволяет сократить локомотивный парк и капитальные вложения в него. Обобщающим показателем использованием локомотивов является их среднесуточная производительность. Она определяется тонна-километрами брутто, приходящимися на один локомотив эксплуатируемого парка в среднем за сутки. Все перечисленные выше показатели рассчитываются по видам движения и видам тяги.

Таблица 3 Динамика выполнения качественных показателей использования электровозов в грузовом движении

| Наименование показателей |

2008г. отчет |

2009г. план |

2009г. факт |

Процент к 2008г. |

Процент к плану |

| Т.км брутто в грузовом движении, млн. т. км. брутто |

8597,8 |

10372 |

8596,3 |

100,0 |

82,9 |

| Среднесуточный пробег, км. |

660,2 |

712 |

643,8 |

97,5 |

90,4 |

| Средняя масса брутто грузового поезда, т |

3834,5 |

3800 |

3721,4 |

97,1 |

97,9 |

| Среднесуточная производительность электровозов, тыс. т. км. брутто |

1953,5 |

1932 |

1821,4 |

93,2 |

94,3 |

| Техническая скорость, км. ч. |

57,3 |

57,2 |

55,9 |

97,6 |

97,7 |

| Участковая скорость, км. ч. |

47,8 |

49,4 |

47,1 |

98,5 |

95,3 |

В табл. 3 показано выполнение качественных показателей использования электровозов в грузовом движении. Из таблицы можно заметить, что среднесуточная производительность электровозов за 2009 год не выполнена к плану на 5,7% и снизилась к отчету за 2008 год на 6,8%. Это произошло из-за снижения массы поезда за 2009 год на 2,1 %, а в сравнении с отчетом за 2008 год на 2,9%. Участковая скорость за 2009 год выполнена на 95,3%, в сравнении с 2008 годом на 98,5% по причине увеличения простоя на промежуточных станциях. Эксплуатируемый парк в сравнении с 2008 годом увеличился на 17 единиц. Среднесуточный пробег выполнен в сравнении с планом на 2009 год на 90,4%, с отчетом 2008 года на 97,5%.

Показателем, характеризующим качество работы депо по ремонту локомотивов, является деповской процент неисправности локомотивов. Он отражает техническое состояние всего парка. Снижение процента неисправных локомотивов обеспечивается путем сокращения простоя в ремонтах в связи с внедрением механизации и автоматизации ремонтных процессов и повышения эксплуатационной надежности, в результате чего сокращаются внеплановые ремонты. Снижение процента неисправных локомотивов ведет к сокращению потребности приписного парка локомотивов и в конечном итоге к повышению эффективности эксплуатации локомотивов и локомотивного хозяйства в целом. Программа ремонта локомотивов в приведенных единицах по Локомотивному депо в 2008 году составляла 1441,8, в 2009 году план 1187,8, факт 1231,9. В сравнении с планом программа ремонта выполнена на 103,7% к отчету прошлого года на 85,4%.

В табл. 4 показано, что выполнение за 2009 год объема перевозок на 83,9% и программы ремонта на 103,7%, что привело к перерасходу по эксплуатационным расходам на 14791,0 тыс.р. и составило 274476,0 тыс.р.

К соответствующему периоду прошлого года эксплуатационные расходы увеличены на 31,3% в том числе по элементам затрат:

- фонд оплаты труда – увеличение на 36,0% за счет индексации заработной платы, введения с 1 апреля положения о премировании, введения фиксированных доплат;

- отчисление на социальные нужды на 24,5% за счет увеличения расходов по ФОТ;

- материалы на 26,1% за счет роста цен на материалы и запчасти, а так же за счет оприходования запасных частей повторного использования от списанных локомотивов;

- топливо увеличение на 80,9% из-за повышения стоимости мазута за счет железнодорожного тарифа, а так же за счет отнесения затрат по котельной на отопление помещений, находящихся на балансе;

- электроэнергия – увеличение расходов в 3,8 раза увеличения стоимости 1 квт.час. в 2,3 раза, за счет перевода расхода электроэнергии на электроотопление цеха ТР – 3;

- прочие материальные затраты увеличились в 16,3 раза, что составило 4185 тыс.р.

Себестоимость перевозок десяти тысяч тонна – километров брутто за 2009 год составила 281,79 рублей или 131,3% к плану и 125,6% к отчету 2008 года.

Таблица 1.4 Динамика эксплуатационных расходов

| Наименование расходов |

2008г отчет |

2009г план |

2009г факт |

Результат к плану |

Процент к плану |

Процент к 2008г |

| Контингент, чел. |

1180 |

1090 |

1180 |

110 |

110,3 |

100,0 |

| Фонд оплаты труда,тыс.р. |

72140 |

84233 |

98111 |

13878 |

116,5 |

136 |

| Отчисление на социальные нужды,тыс.р. |

28593 |

30838 |

35591 |

4953 |

116,2 |

124,5 |

| Материалы, тыс.р. |

10835 |

12226 |

13660 |

1434 |

111,7 |

126,1 |

| Топливо, тыс.р. |

7822 |

14545 |

14150 |

-395 |

97,3 |

180,9 |

| Электроэнергия, тыс.р. |

11602 |

27987 |

29803 |

1816 |

108,5 |

256,9 |

| Прочие материальные затраты, тыс.р. |

273 |

4383 |

4458 |

75 |

101,7 |

1633 |

| Амортизация, тыс.р. |

85602 |

98457 |

91588 |

-6869 |

93 |

109 |

| Прочие затраты, тыс.р. |

1097 |

2009 |

1908 |

-101 |

95 |

173,7 |

| Всего расходов, тыс.р. |

217964 |

274476 |

289267 |

14791 |

107,4 |

132,7 |

Рис. 4. Структура плана эксплуатационных расходов за 2008 год, проц.

фот 33,10

социальные нужды 13,12

материалы 4,97

топливо 3,59

электроэнергия 5,32

амортизация 39,27

прочие материальные 0,13

прочие затраты 0,50

Рис. 5. Структура плана эксплуатационных расходов за 2009 год, проц.

фот 33,93

социальные нужды 12,31

материалы 4,72

топливо 4,89

электроэнергия 10,31

амортизация 31,67

прочие материальные 1,52

прочие затраты 0,66

2. УЧЕТ ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

2.1 Классификация и оценка основных средств, задачи учета

Производственно-хозяйственная деятельность каждого предприятия железнодорожного транспорта обеспечивается не только материальными, трудовыми и финансовыми ресурсами, но и необходимыми основными средствами. Это средства труда, которые в сочетание с материальными условиями процесса труда людей составляют производственный процесс.

Основные средства – это совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнения работ или оказании услуг либо для управления организацией в течении периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев. Железнодорожный транспорт является фондовой отраслью народного хозяйства. Основные средства железнодорожного транспорта учитываются на балансе тех предприятий, которые их эксплуатируют, и совокупности средств находящихся на балансе железной дороги занимают 65-70%.

Основные средства железных дорог разнообразны по составу и значению. Для планирования, учета и контроля их использования группируются по отраслям народного хозяйства, а в каждой отрасли – по видам средств, в зависимости от их назначения и выполняемых функций.

В соответствии с типовой классификацией основные средства, числящиеся на балансе предприятия, группируются по отраслям:

- производящие товары;

- оказывающие услуги.

К первым относятся промышленность, строительство, сельское хозяйства и другие. Ко вторым – транспорт, связь, торговля, здравоохранение, образование, наука, культура.

На железных дорогах основные средства, непосредственно связанные с перевозками (локомотивы, вагоны, земельное полотно) относятся к отрасли «Транспорт», основные средства учебных заведений (школы, техникумы, ПТУ) – к отрасли «Народное образование». В зависимости от назначения в производственно-хозяйственной деятельности предприятий, основные средства железных дорог подразделяются на производственные и непроизводственные. В бухгалтерском учете железной дороги они подразделяются на производственные основные средства транспорта и производственные основные средства других отраслей народного хозяйства.

Основными средствами непроизводственного назначения являются основные средства отраслей, оказывающих услуги непосредственного характера. Производственные основные средства транспорта – это средства, непосредственно участвующих в перевозочном процессе и находящиеся на балансе основной деятельности предприятий железнодорожного транспорта, например локомотивы – в локомотивном депо, путь - в дистанции пути.

Согласно ПБУ 5/01 к основным средствам относятся:

- здания;

- сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь и принадлежности;

- рабочий и продуктивный скот, многолетние насаждения.

Бухгалтерия определяет принадлежность основных средств к той или иной учетной группе (подгруппе) по данным паспортов, инструкций по эксплуатации технической документации. По степени использования основные средства подразделяются в учете на действующие и бездействующие. К действующим, относится основные средства, находящиеся в эксплуатации, в том числе и ремонтируемые. В состав бездействующих включают основные средства в запасе и на консервации. На железных дорогах основными средствами в запасе считают локомотивы и грузовые вагоны, оставленные в резерве МПС, локомотивы и пассажирские вагоны, оставленные в резерве дороги. Основные средства, выведенные из эксплуатации на длительное время по распоряжению организации, считаются находящимися на консервации.

Деление основных средств на действующие и бездействующие необходимо потому, что начисление амортизации внутри групп различно. Так, по основным средствам, находящимся в запасе и в эксплуатации, амортизации начисляются, а находящимся на консервации амортизация не начисляется. По принадлежности основные средства в бухгалтерском учете подразделяются, собственные и арендованные. Собственные учитываются на балансе предприятия, а арендованные – на забалансовых счетах. Для контроля, за наличием и движением основных средств по соответствующим признакам необходимо определить единицу их учета. За единицу учета основных средств, принимаются инвентарный объект. В совокупности инвентарные объекты подразделяются на единичные и сложные. Единичные – это (локомотив, станок, здание), сложные состоят из нескольких предметов (1 км. земельного полотна, 1 км. верхнего строения пути). Для контроля, за наличием и сохранностью основных средств каждому объекту присваивают инвентарный номер при их поступлении, и он сохраняется на весь период эксплуатации.

Основные средства принимаются к бухгалтерскому учету в случае их приобретения, сооружения и изготовления, внесения учредителями в счет их вкладов в уставный (складочный) капитал, получения по договору дарения и иных случаях безвозмездного получения и других поступлений. Во всех случаях независимо от ведомственной принадлежности, форм собственности и видов деятельности применяется единый принцип оценки основных средств.

В бухгалтерском учете основные средства отражаются по первоначальной, остаточной и восстановительной стоимости.

Первоначальная стоимость (балансовая) складывается в момент вступления объекта в эксплуатацию. Она определяется для объектов:

- изготовленных в самой организации, а также приобретенных за плату у других организаций и лиц, исходя из фактических затрат по возведению или приобретению этих объектов, включая расходы по доставке, монтажу, установке;

- внесенных учредителями в счет их вкладов в уставный капитал – по договоренности сторон (договорная стоимость);

- полученных организацией по договору дарения и в иных случаях безвозмездного получения – по рыночной стоимости на дату оприходования;

- приобретенных в обмен на другое имущество, отличное от денежных средств (признается стоимость обмениваемого имущества; исходя из цены в сравнимых обстоятельствах, организация определяет стоимость аналогичных товаров).

Текущая восстановительная стоимость – это сумма денежных средств или их эквивалентов, которая должна быть уплачена по рыночным ценам в случае необходимости замены какого-либо объекта на аналогичный новый объект.

Остаточная стоимость – есть первоначальная или восстановительная стоимость за вычетом накопленной суммы износа. Основные средства в процессе использования изнашиваются, отчего их первоначальная стоимость уменьшается. Первоначальная стоимость за вычетом суммы износа называется – остаточной. Оценка всех получаемых объектов при их принятии на бухгалтерский учет производится с учетом расходов по доставке и приведению в состояние, пригодное к использованию. Объекты основных средств, как новые, так и бывшие в эксплуатации, отражаются в бухгалтерском учете при их принятии на учет по первоначальной стоимости. В процессе использования объектов в зависимости от изменения условий, а так же влияния внешних факторов они могут переоцениваться и приобретать восстановительную стоимость. Оценка основных средств оказывает влияние на себестоимость продукции, ценообразование, налогообложение имущества организаций и в конечном итоге на показатели, характеризующие их финансовое состояние. Поэтому одной из важнейших задач бухгалтерского учета основных средств является правильное определение их первоначальной стоимости.

При организации бухгалтерского учета основных средств следует определить:

- соответствие поступающих средств труда основным средствам как объекта бухгалтерского учета;

- порядок формирования первоначальной стоимости основных средств в зависимости от источников их поступления;

- порядок исчисления и включения в первоначальную стоимость объектов, не возмещаемых налогов и сборов.

Основными задачами учета основных средств являются:

- своевременный контроль, за сохранностью и наличием основных средств;

- правильное документальное оформление;

- своевременное отражение в учете;

- перемещение;

- выбытие;

- контроль, за правильным определением суммы амортизационных отчислений и включением ее в себестоимость продукции;

- контроль, за использованием по назначению средств, выделенных на ремонт;

- своевременное отражение в учете износа;

- контроль, за основными средствами, переданными в аренду;

- точное определение результатов от реализации и ликвидации основных средств;

- контроль, за правильным и эффективным использованием основных средств, с целью выявления резервов, повышения фондоотдачи и улучшения экономических показателей работы предприятия.

2.2 Учет поступления основных средств

Синтетический учет основных средств – это обобщение информации о наличии и движении принадлежащих организации основных средств, находящихся в эксплуатации, в запасе, на консервации и сданных в аренду. Учет ведется в денежной оценке.

Для синтетического учета основных средств согласно Плана счетов введенного в действие с 1.01.2001 года используются балансовые счета: 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 02 «Амортизация основных средств», 91 «Прочие доходы и расходы», субсчет 3 «Выбытие основных средств», а также забалансовые счета (при необходимости) – 001 «Арендованные основные средства», 011 «Основные средства, сданные в аренду», 010 «Износ основных средств».

Аналитический учет представляет собой пообъектный учет основных средств и ведется на инвентарных карточках по форме №ОС-6. Инвентарная карточка открывается на каждый инвентарный объект или на группу однотипных объектов. Заполнение инвентарных карточек (книг) производится на основе первичной документации: актов приемки-передачи, технических паспортов и других документов. В них не следует вносить все показатели технической документации.

Заполненные инвентарные карточки регистрируются в описях типовой формы. Описи инвентарных карточек ведутся бухгалтерией в одном экземпляре по классификационным группам (видам) объектов основных средств. Организации, учитывающие основные средства в инвентарной книге, описи не ведут. Инвентарные карточки (индивидуальные и групповые) составляются в одном экземпляре и хранятся в бухгалтерии организации. В случае, когда в результате реконструкции (модернизации), достройки и дооборудования объекта произведены изменения, отражение которых в старой карточке невозможно, заполняется новая инвентарная карточка, а старая сохраняется как справочный документ.

В картотеке бухгалтерии инвентарные карточки располагаются по отраслевым группам основных средств (промышленность, транспорт, строительство и др.), а внутри этих групп – по месту нахождения объектов (цех, отдел), по видам (здания, сооружения и т.д.) с подразделением на производственные и непроизводственные.

Поступление основных средств есть не что иное, как ввод в эксплуатацию и оприходование вновь полученных объектов основных средств. Основные средства поступают в организацию в результате: завершения строительно-монтажных работ, приобретения за плату, безвозмездного поступления, поступления в качестве взноса в уставный капитал, перехода права собственности по окончании срока аренды (если договором не предусмотрен переход такого права ранее), выявления не оприходованных (неучтенных) объектов основных средств по результатам инвентаризации, получения объектов основных средств от государственного или муниципального органа при создании унитарной организации.

Во всех приведенных случаях ввод объектов основных, средств в эксплуатацию оформляется актом передачи форма №ОС-1. Такой же акт выписывается при внутреннем перемещении объектов из одного структурного подразделения в другое и для оформления передачи их со склада (из запаса) в эксплуатацию.

При оформлении внутреннего перемещения объектов акт (накладная) выписывается в двух экземплярах работником структурного подразделения, передающего имущество. Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию, второй – структурному подразделению, передавшему объект.

Акт приемки-передачи вместе с технической документацией передается в бухгалтерию организации, подписывается главным бухгалтером и утверждается руководителем организации. Бухгалтерия открывает инвентарные карточки (производит запись в инвентарной книге) или делает отметку о выбытии объекта в инвентарной карточке (книге). Техническая документация, относящаяся к данному инвентарному объекту, после открытия на него инвентарной карточки передается в соответствующий отдел организации, а в бухгалтерии не хранится. Если проводится достройка объекта в порядке капитальных вложений, то заполняется акт приемки – сдачи отремонтированных объектов Форма ОС-3. Законченные постройки, установленное оборудование, работы по реконструкции, выполненные за счет собственных средств предприятия, принимаются на учет по Дебету 01 «Основные средства» и Кредиту 08 «Вложения во внеоборотные активы».

Основные средства учитываются на активном счете 01. Дебетовое сальдо отражает сумму первоначальной стоимости основных средств.

По дебету записывают первоначальную стоимость поступивших основных средств и их дооценку, а по кредиту - выбытие основных средств и их уценку.

Источниками приобретения основных средств являются:

- собственные (сумма накопленной амортизации, доходы организации, вклады учредителей в уставный капитал, дарения, или безвозмездные поступления от юридических и физических лиц и субсидии правительственного органа);

- заемные – кредиты, займы и кредиторская задолженность.

На поступление основных средств составляются проводки. Приобретение основных средств производственного назначения:

1. Д 08 «Вложения во внеоборотные активы» К 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с дебиторами и кредиторами» – поступили основные средства по первоначальной стоимости (в том числе услуги по доставке, оплата комиссионных и другие расходы).

2. Д 19 «Налог на добавленную стоимость по приобретенным ценностям» К 60(76) – на сумму начисленного НДС по закупленным основным средствам.

3. Д 60(76) К 51 «Расчетные счета» – перечислено юридическим лицом за основные средства.

4. Д 01 К 08 – оприходованы (переданы в эксплуатацию) основные средства;

На линейном предприятии (депо, дистанция пути) часто поступают основные средства (локомотивы, пассажирские вагоны) приобретаемые централизованно управлением железной дороги или МПС. В этом случае предприятие ведет расчеты за основные средства с вышестоящими органом управления, составляя запись по Дебету 01 «Основные средства» и Кредиту 79.7 «Внутрихозяйственные расчеты» с управлением дороги.

Стоимость централизованно приобретенных или возведенных объектов основных средств Департамент финансов «ОАО» РЖД отражает по Дебету 08 «Вложения во внеоборотные активы» в корреспонденции с Кредитом 60

«Расчеты с поставщиками и подрядчиками» и посредством внутренних расчетов эти объекты передает железным дорогам для оприходования. Одновременно на баланс предприятия- получателя объекта основных средств извещением передается источник его финансирования, что в учете линейного предприятия отражается по Дебету 79.7 и Кредиту 91 при приобретении объекта за счет бюджетного финансирования. Отделение дороги и управление для финансирования капитальных вложений наряду с амортизацией используют прибыль. При передаче приобретенных основных средств на баланс линейных предприятий ими передается и сумма прибыли. Это позволяет линейным предприятиям записью по Дебету 79.7 и Кредиту 91 создать на своем балансе источник покрытия поступивших основных средств.

Поступление основных средств в качестве вклада в уставный капитал отражается проводками:

1. Д 75 «Расчеты с учредителями» К 80 «Уставный капитал» – определен размер взносов в уставный капитал после государственной регистрации.

2. Д 08 К 75 – оприходованы основные средства, внесенные учредителями в счет их вкладов в уставный капитал.

3. Д 01 К 08 – переданы основные средства в эксплуатацию;

Существуют так же и другие случаи поступления основных средств, которые отражаются проводками:

1. Д 08 К 98 «Доходы будущих периодов» – безвозмездно получены от юридических и физических лиц по договору дарения, а так же в качестве субсидии правительственного органа.

2. Д 01 К 91 «Прочие доходы и расходы» – оприходованы неучтенные основные средства, выявленные при инвентаризации.

3. Д 01 К 83 «Добавочный капитал» – отражено увеличение первоначальной (восстановительной) стоимости объектов.

4. Д 01 К 75.3 – оприходованы полученные объекты основных средств унитарной организацией при создании и наделении имуществом;

Безвозмездно полученные активы (основные средства) приходуются в следующем порядке:

- стоимость безвозмездно полученных основных средств учитывается на счете 98 «Доходы будущих периодов», субсчет 98.2 «Безвозмездные поступления» Дебет 01 «Основные средства» и др. Кредит 98.2 «Безвозмездные поступления»;

- затем в размере ежемесячной начисленной суммы амортизации объекта стоимость безвозмездно полученных основных средств списывается в доходы организации Дебет 98.2 «Безвозмездные поступления» Кредит 91 «Прочие доходы и расходы».

2.3 Учет амортизации (износа) основных средств

Участвуя в процессе производства, основные средства снашиваются, передавая свою стоимость на вновь создаваемый продукт. Снашивание характеризует уменьшение стоимости основных средств, связанной с их потребительской формой. В то же время перенесенная на продукт стоимость основных средств в кругообороте функционирует как часть стоимости этого продукта и после его реализации принимает денежную форму.

Размер перенесенной основными средствами стоимости образует сумму износа, которая включается в себестоимость продукта в форме амортизационных отчислений. Они представляют собой расчетную величину стоимости, утраченной основными средствами в процессе функционирования. Постепенное накопление амортизационных отчислений образует сумму, достаточную для воспроизводства основных средств по окончании нормативного срока их службы. Таким образом, амортизационные отчисления являются элементом себестоимости продукции (работ, услуг). Одновременно образуется источник для финансирования капитальных вложений, посредством которых предприятие создает или приобретает новые объекты основных средств.

Начисление амортизации регулируется государством путем разработки и утверждения Единых норм амортизационных отчислений. Нормы амортизационных отчислений устанавливают по видам основных средств, в процентах к их первоначальной (восстановительной) стоимости. Нормы являются годовыми и применяется в течении всего нормативного срока службы объекта. По окончании срока службы начисление амортизации прекращается, хотя предприятие имеет право использовать объект по своему назначению. Поскольку по окончании срока службы предприятие получает сумму средств амортизационных отчислений, достаточную для полной замены объекта аналогичным объектом, то указанные нормы принято называть нормами амортизационных отчислений на полное восстановление основных средств. На железных дорогах амортизацию начисляют ежемесячно все предприятия, являющиеся юридическими лицами. Для этого в инвентарных карточках объектов проставляется, наряду с годовой нормой, месячная норма и сумма амортизационных отчислений. Амортизацию начисляют по основным средствам, находящимся как в эксплуатации, так и в запасе. Начисление амортизации по основным средствам в запасе призвано экономически стимулировать предприятия отказываться от создания излишних запасов, которые, не участвуя в производстве продукции через амортизацию увеличивают, ее себестоимость. К таким объектам на железных дорогах относится подвижной состав, находящийся в резерве МПС или дороге. За время нахождения объектов в ремонте и простое амортизацию начисляют в общем порядке.

Сумму амортизации рассчитывают исходя из наличия основных средств на первое число отчетного месяца. По объектам, поступившим в течении отчетного месяца, амортизацию начисляют с первого числа следующего месяца; по объектам, выбывшим из эксплуатации, начисление амортизации прекращается с первого числа месяца следующего за месяцем выбытия. На этом основании полный расчет амортизации по всем основным средствам производят по состоянию на первое января. При начислении амортизации за февраль эту величину корректируют на сумму амортизации по поступившим и выбывшим в январе объектам.

По активным основным средствам (машины, оборудование, транспорт) с разрешения ОАО РЖД предприятие может применить ускоренную амортизацию. Применение ускоренной амортизации требует расчета экономической эффективности этого мероприятия. Такую амортизацию применяют, если она дает возможность предприятию в более короткие сроки обновить основной капитал, повысить производительность труда и снизить издержки производства.

Начисление амортизации оформляют ведомостью, которая содержит: виды основных средств, коды норм амортизации, месячные нормы амортизации, балансовую стоимость объектов и рассчитанные суммы амортизационных отчислений.

Балансовую стоимость и суммы амортизационных отчислений в ведомости группируют по синтетическим и аналитическим счетам учета издержек производства и обращении в зависимости от назначения или места эксплуатации.

Амортизацию начисляют предприятия, на балансе которых значатся объекты основных средств. Синтетический учет ее ведется на счете 02 «Износ основных средств», который относится к пассивным счетам. На этом счете отражается износ объектов, по которым одновременно начисляется амортизация.

Не начисляется амортизация по следующим объектам основных средств:

- объекты жилого фонда (жилые дома, общежития, квартиры);

- объектам внешнего благоустройства;

- продуктивному скоту;

- многолетним насаждениям;

- приобретенным изданиям – книгам и брошюрам.

В соответствии со статьей 256 НК кроме выше перечисленных не амортизируется так же:

- имущество бюджетных организаций;

- имущество, приобретенное с использованием бюджетных ассигнований и аналогичных средств;

- приобретенные издания, произведения искусства;

- имущество, первоначальная стоимость которого составляет до 10000 рублей за единицу;

- имущество, полученное в рамках целевого финансирования;

- основные средства, переданные (полученные) по договорам в безвозмездное пользование;

- основные средства, переведенные на консервацию по решению руководства на срок более трех месяцев;

- основные средства, находящиеся по решению руководства на реконструкцию и модернизацию продолжительностью более двенадцати месяцев.

Положением по бухгалтерскому учету «Учет основных средств» ПБУ 5/01 установлены четыре способа начисления амортизационных отчислений:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет, срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Линейный способ – этот способ является наиболее используемым. При использовании этого способа годовая сумма амортизации определяется исходя из первичной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При использовании этого способа годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

По статье 258 НК РФ срок полезного использования определяется налогоплательщиком самостоятельно при вводе объектов в эксплуатацию.

Амортизируемое имущество объединяется по амортизационным группам в соответствии со сроком полезного использования:

- первая группа – все недолговечное имущество со сроком полезного использования от года до двух лет включительно;

- вторая группа – от двух до трех лет;

- третья группа – от трех до пяти лет;

- четвертая группа – от пяти до семи лет;

- пятая группа – от семи до десяти лет;

- шестая группа – от десяти до пятнадцати лет;

- седьмая группа – от пятнадцати до двадцати лет;

- восьмая группа – от двадцати до двадцати пяти лет;

- девятая группа – от двадцати пяти до тридцати лет;

- десятая группа – свыше тридцати лет.

Классификация основных средств по амортизационным группам определяется Правительством РФ. Основные средства, подлежащие государственной регистрации, включаются в амортизационные группы с момента документального подтверждения подачи документов на регистрацию.

Начисление амортизации способом списания стоимости по сумме чисел лет, срока полезного использования.

Алгоритм начисления заключается в том, что первоначальная стоимость объекта основных средств умножается на дробь, в числитель которого помещается число службы объекта, а в знаменатель – сумма чисел лет срока службы.

Начисление амортизации способом списания стоимости пропорционально объему продукта (работ). Этот способ является новым лишь частично.

Амортизационные отчисления в Локомотивном депо до 2008 года начислялись согласно «Единых норм амортизационных отчислений на полное восстановление основных фондов народного хозяйства (1991 год)». На оборудования введенное после 1991 года начисляется амортизация с коэффициентом два, согласно перечня маршрутного оборудования транспортных средств, по которым разрешена ускоренная амортизация. Нормы устанавливают по видам основных средств в процентах к их первоначальной (восстановительной) стоимости. Нормы устанавливают по видам основных средств в процентах к их первоначальной стоимости. Нормы являются годовыми и применяются в течении всего нормативного срока службы объекта. С 1.01.2008 года амортизация начисляется по амортизационным группам.

2.4 Инвентаризация и переоценка основных средств

Инвентаризация основных средств это периодическая проверка наличия и состояния объектов основных средств с целью выявления фактического наличия имущества, сопоставление фактического наличия имущества с данными бухгалтерского учета, проверки полноты отражения в учете обязательств соответствии с Законом о бухгалтерском учете. До начала инвентаризации проверяются: наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета, технических паспортов или иной технической документации; наличие документов на основные средства, сданные или принятые организациям в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в инвентаризационные описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели. При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации. При выявлении объектов, не принятых на учет, а также объектов, которые в регистрах бухгалтерского учета отсутствуют или по ним указаны неправильные данные, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам.

Неучтенные объекты, выявленные инвентаризацией, оцениваются по рыночным ценам, а износ определяют по фактическому техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами. В случае, когда отдельные выявленные объекты основных средств неправильно числятся в составе малоценных и быстроизнашивающихся предметов, их переводят в состав основных средств путем внесения в инвентаризационную опись. Основные средства вносятся в инвентаризационные описи по наименованиям в соответствии с основным назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его основное назначение, то он вносится в опись под наименованием, соответствующим новому назначению. Если комиссией установлено, что работа капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о производственных изменениях. Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, году выпуска, назначению, мощности. Однотипные предметы хозяйственного инвентаря, инструменты, станки и т.д. одинаковой стоимости, поступившие одновременно в одно из структурных подразделений организации и учитываемые на типовой инвентарной карточке группового учета, в описях приводятся по наименованиям с указанием количества этих предметов.

На основные средства, не подлежащие восстановлению, комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших их к непригодности (порча, полный физический износ и т.п.) По арендованным объектам составляются отдельные инвентаризационные описи, в которых указываются сведения об арендодателе и сроке аренды. Выявленные при инвентаризации расхождения фактического количества имущества с данными бухгалтерского учета регулируются соответствующими нормативными документами. Излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты и оформляется проводкой Дебет 01 «Основные средства» Кредит 91 «Прибыли и убытки». При недостаче и порче объектов проводятся следующие записи:

1. Д 02 «Амортизация основных средств» К 01 – на сумму накопленного износа.

2. Д 94 «Недостачи и потери от порчи ценностей» К 01 – на остаточную стоимость объекта, Д 94 К 68 – восстановлен НДС

При выявлении конкретных виновных лиц недостающие или испорченные объекты оценивают по рыночным ценам и оформляют проводкой Д 73 «Расчеты с персоналом по прочим операциям» К 94, затем Д 70, 50, 51 К 73 – удержано из заработной платы работника (внесено в кассу, на расчетный счет) за недостающие или испорченные объекты. Если виновные лица не установлены или суд отказал во взыскании с них убытков, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации Дебет 91.9 «Сальдо доходов и расходов» Кредит 94 «Недостачи и потери от порчи ценностей». Одновременно делается запись Дебет 99 «Прочие доходы и расходы» Кредит 91.9 «Сальдо доходов и расходов».

Переоценка – периодическое уточнение восстановительной стоимости объектов основных средств с целью приведения ее в соответствие с современным уровнем рыночных цен. Переоценки последних лет осуществлялись в условиях, когда значительная часть государственной собственности трансформировалась в акционерные и другие формы на фоне высокой инфляции. В результате по многим инвентарным объектам балансовая стоимость стала намного ниже реальной. Проведение периодических переоценок основных средств с целью определения их реальной стоимости было объективно необходимым.

Переоценке подлежат все основные средства, находящиеся в собственности организаций, их хозяйственном ведении, оперативном управлении и долгосрочной аренде с правом выкупа. Согласно нормативным документам, организациим предоставлено право не чаще одного раза в год (на начало отчетного года). Переоценивать объекты основных средств по восстановительной стоимости путем либо индексации (по балансовой стоимости отдельных объектов с применением индексов изменения стоимости основных средств, дифференцированных по типам зданий и сооружений, видам машин и оборудования, транспортных средств и др., по регионам, периодам изготовления, приобретения), либо прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на добавочный капитал организации (счет 83). Рыночные цены на объекты основных средств могут быть установлены на основании:

- данных организаций-изготовителей о ценах на аналогичную продукцию (в письменном виде);

- сведений об уровне цен, имеющихся у органов государственной статистики, торговых инспекций и организаций, опубликованных в средствах массовой информации и специальной литературе;

- экспертных заключений о стоимости объектов основных средств (экспертами-оценщиками).

Переоценка основных средств – периодическое уточнение восстановительной стоимости объектов основных средств, с целью приведения ее в соответствие с современным уровнем рыночных цен. В соответствии с ПБУ 6/01 организации имеют право не чаще одного раза в год (на начало отчетного периода) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по рыночным ценам с отнесением разницы на добавочный капитал организации. То есть право устанавливать, необходимость проведения переоценки предоставляется предприятию.

При переоценке определяется полная и остаточная восстановительная стоимость. Полная восстановительная стоимость – это стоимость всех затрат, которые будут осуществлены организацией при замене объектов основных средств на аналогичные новые объекты по рыночным ценам. Под остаточной восстановительной стоимостью понимается стоимость основных средств после переоценки с учетом начисленной амортизации (сумма амортизации увеличивается пропорционально полной стоимости основных средств). В бухгалтерском учете результаты увеличения (уменьшения) переоценки основных средств производственного назначения отражают на счете 83 «Добавочный капитал». Результаты переоценки основных средств могут быть отражены следующими проводками:

1. Д 01 К 83 – на увеличение первоначальной (восстановительной) стоимости объектов производственного назначения; арендуемые объекты производственного назначения Д 03 К 83.

2. Д 83 К 01 – на уменьшение первоначальной (восстановительной) стоимости основных средств производственного назначения; арендуемые объекты производственного назначения в случае аренды имущественного комплекса Д 83 К 03.

3. Д 83 К 02 – на повышение суммы амортизации при переоценке основных средств.

4. Д 02 К 83 – на уменьшение суммы амортизации при переоценки основных средств.

5. Д 09, 08 К 83 – при дооценке оборудования к установке и незавершенного строительства производственного назначения при их переоценке.

6. Д 83 К 09, 08 при уценке оборудования к установке и незавершенного строительства производственного назначения в результате их переоценки.

В Локомотивном депо переоценка проводится каждый год. Результаты переоценки отражаются через счет 83 «Добавочный капитал». Последняя переоценка проводилась по состоянию на 1.01.2009 года.

2.5 Учет выбытия основных средств

Выбытие – это списание стоимости объектов основных средств, которые выбывают или постоянно не используются в деятельности организации.

Объекты основных средств выбывают в результате:

- продажи;

- списания в случае морального или физического износа;

- передачи объектов основных средств в виде вклада в уставный (складочный) капитал других организаций;

- ликвидации при авариях, стихийных бедствиях и других чрезвычайных ситуациях;

- передачи по договорам мены, дарения;

- списания объектов основных средств, ранее сданных в аренду с правом выкупа, в момент перехода собственности на указанные основные средства к арендатору;

- по другим причинам.

Для определения целесообразности и непригодности объектов основных средств к дальнейшему использованию в организациях создаются комиссии, в состав которых входят должностные лица, в том числе и главный бухгалтер.

Согласно Плану счетов бухгалтерского учета и принятой учетной политике организация имеет право вести учет выбытия основных средств в составе счетов 01 «Основные средства» или 91 «Прочие доходы и расходы» по субсчету 3 «Выбытие основных средств».

В компетенцию комиссии входит:

- осмотр объекта, подлежащего списанию;

- установление причин списания объекта;

- выявление лиц, по вине которых произошло преждевременное выбытие объекта;

- возможность использования отдельных узлов, деталей, материалов списываемого объекта;

- осуществление контроля за изъятием из списываемых объектов цветных и драгоценных металлов, определение их количества, веса;

- составление акта на списание основных средств (ф. №ОС-4), акта на списание автотранспортных средств (ф. №ОС-4а) (с приложением актов об авариях, причинах, вызвавших аварию, если они имели место). Эти акты утверждаются руководителем организации и передаются в бухгалтерию.

На основании оформленных актов делаются соответствующие записи по выбывшим объектам в инвентарных карточках, которые хранятся в течение срока, определяемого руководителем организации. Если объекты безвозмездно передаются по договору дарения либо в собственность другого юридического лица в обмен на другой товар по договору мены, то такие операции оформляются актом (накладной) приемки-передачи основных средств (форма №ОС-1). Списание стоимости этих объектов производится на основании указанного акта с приложением договора дарения и письменного сообщения (авизо) принимающей организации о принятии к бухгалтерскому учету этого объекта или договора мены.

Актом (накладной, ф. №ОС-1) оформляется перемещение объектов внутри структурных подразделений и возврат арендуемого объекта арендодателю. В свою очередь, бухгалтерская службе арендатора снимает возвращенный объект с за балансового счета. Бухгалтерский учет операций, связанных с выбытием объектов основных средств, ведется на результативном счете 91.3 «Выбытие основных средств». Рассматривая экономико-правовую сущность процесса учета по этому счету, следует обратить внимание на следующие моменты. Необходимо четко разграничивать понятия «выбытие» и «продажа основных средств».

Продажа также рассматривается как элемент выбытия основных средств. Однако продажа означает передачу права собственности (владения, пользования и распоряжения) одним лицом другому лицу на возмездной основе, которая проявляется в процессе сделки купли-продажи, обмена товарами, работами, услугами. Операции, связанные с продажей основных средств, предполагают и налоговые обязательства. Вместе с тем некоторые операции по своей экономической и правовой природе не являются реализационными операциями (ликвидация, списание и др.). Эти объекты не должны нести на себе налогового бремени. Во всяком случае, необходимо операции по продаже основных.

Можно также использовать и альтернативный вариант, когда все операции по выбытию основных средств будут проводиться через счета 01 «Основные средства», 02 «Амортизация основных средств» и 91 «Прочие доходы и расходы». Данные операции могут быть отражены в учете следующими проводками:

1. Д 02 К 01 – на списание первоначальной (восстановительной) стоимости основных средств.

2. Д 91 К 02 – отражение недоамортизированной стоимости объекта.

3. Д 10 «Материалы» К 91 – учтенная стоимость материальных ценностей, полученная в результате выбытия основных средств.

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций для всех случаев выбытия (продажа, списание, взносы в уставный капитал другой организации, передача для совместной деятельности, безвозмездная передача и т.д.) используется счет 91 «Прочие доходы и расходы», субсчет 3 «Выбытие основных средств». Выбытие основных средств учитывается по направлениям их выбытия.

Выбытие основных средств в результате продажи основных средств:

1. Д 02 К 01 – на сумму накопленной амортизации (происходит уменьшение первоначальной стоимости основных средств).

2. Д 91.3 К 01 – на остаточную стоимость объекта.

В дебет 91.3 записывают все расходы, связанные с выбытием основных средств, а в кредит – доходы от их выбытия:

1. Д 91.3 К 76 «Расчеты с разными дебиторами и кредиторами», и т. д. – дополнительные расходы от ликвидации.

2. Д 91.3 К 68 «Расчеты по налогам и сборам» – отражение задолженности бюджету по НДС.

3. Д 76 «Расчеты с дебиторами и кредиторами», 62 «Расчеты с покупателями и заказчиками» К 91.3 – записываются суммы выручки, причитающиеся к получению.

4. Д 10 К 91.3 – учитываются материалы, лом, утиль, полученные при ликвидации объектов (по рыночным ценам).

По окончании отчетного периода определяют финансовый результат. Если кредитовая сумма счета 91.3 больше дебетовой, то организация получила доход: Д 91.3 К 91.9 «Сальдо прочих доходов и расходов» (это сальдо ежемесячно заключительными оборотами списывается в прибыль организации проводкой Д 91.9, К 99). В случае получения убытка запись по счетам имеет вид Д 99 «Прибыли и убытки» К 91.9 «Сальдо прочих доходов и расходов». Приведенные проводки оформляются до поступления денежных средств на расчетный счет организации, если ее учетной политикой принят метод определения выручки от продажи по отгрузке.

Списание основных средств вследствие непригодности к дальнейшему использованию оформляется проводками:

1. Д 02 К 01 – на сумму накопленной амортизации.

2. Д 91.3 К 01 – на остаточную стоимость объекта.

3. Д 91.3 К 10, 70, 69 – дополнительные затраты по разборке объекта.

4. Д 10 К 91.3 – учитываются материальные ценности, полученные в результате разборки или демонтажа списываемого объекта (учет ведется по рыночным ценам).

Ликвидация основных средств вследствие чрезвычайных операций:

1. Д 02 К 01 – на сумму накопленной амортизации.

2. Д 99 К 01 – на остаточную стоимость объекта.

3. Д 99 К 76 – дополнительные расходы на ликвидацию объекта.

4. Д 10 К 99 – учитываются материальные ценности, полученные в результате разборки или демонтажа списываемого объекта.

Определение финансового результата при ликвидации объекта ведется по счетам:

- при получении прибыли Д 91.3 К 91.9 – на списание дохода на субсчет сальдо (99.9); Д 91.9 К 99 – на получение прибыли;

- при наличии убытков Д 91.9 К 91.3 – на списание расходов; Д 99 К 91.9;

Передачу основных средств в виде вклада в уставный капитал других организаций проводим проводками:

1. Д 02 К 01 – на сумму накопленной амортизации.

2. Д 91.3 К 01 – на остаточную стоимость объекта.

3. Д 91.3 К 76, 23 и др. – по расходам, связанным с передачей основных средств.

4. Д 58 «Финансовые вложения» К 91.3 – по суммам вклада на договорную стоимость основных средств.

Отражение финансовых результатов – по счетам бухгалтерского учета имеет вид:

- при получении прибыли Д 91.3 К 91.9 – на списание доходов; Д 91.9 К 99 – на полученную прибыль;

- при наличии убытка Д 91.9 К 91.3 – на списание расходов;

Д 99 К 91.9 «Сальдо прочих доходов и расходов» – на сумму полученных убытков.

Безвозмездная передача основных средств оформляется проводками:

1. Д 02 К 01 – на сумму накопленной амортизации.

2. Д 91.3 К 01 – на остаточную стоимость объекта.

3. Д 91.3 К 68 – по начислениям НДС на переданные основные средства.

4. Д 91.3 К 76 и другие – учитываются расходы, связанные с передачей основных средств.

5. Д 91.9 К 91.3 – списываются потери от безвозмездной передачи основных средств; Д 99 К 91.9 – на сумму полученного убытка.

2.6 Учет ремонта основных средств

В процессе выполнения работ по перевозкам основные средства постепенно изнашиваясь, требуют устранения неисправностей. Своевременный ремонт основных средств является одним из условий эффективного их использования. В процессе ремонта полностью или частично восстанавливают количественные и качественные характеристики, с которыми объект первоначально вступал в эксплуатацию, и которые были утрачены им за время выполнения своих функций.

В зависимости от объема и характера работ различают: текущий и капитальный ремонт. Под текущим ремонтом понимают выполнение работ связанных с поддержанием объекта в рабочем состоянии, устранение мелких неисправностей, например мелких деталей в локомотиве, станке, ремонт окон, дверей в помещении.

При среднем ремонте производится частичная разборка ремонтируемого агрегата и восстановление или замена части деталей. Как и капитальный ремонт, он осуществляется с периодичностью более одного года. Особенности текущего и капитального ремонта основных средств содержится в инструкциях, определяющих правила организации и проведения ремонта локомотивов, вагонов, железнодорожных путей. По некоторым объектам текущей и капитальный ремонты имеют разновидности. В соответствии с Положением о составе затрат, утвержденным постановлением Правительства РФ от 5 августа 1992 года №552, стоимость работ по поддержанию основных производственных средств в рабочем состоянии (расходы на технический осмотр, на проведение текущего, среднего и капитального ремонта) включаются в состав затрат на производство и расходов на продажу. Иными словами, ремонт производится за счет себестоимости продукции, работ, услуг. Ремонт объектов основных средств непроизводственной сферы осуществляется за счет дохода организации, целевого финансирования и т.д.

Основанием для ремонта основных средств служат годовые планы (с поквартальной и месячной разбивкой), составляемые в денежном выражении и натуральных показателях (отдельных видов, объектов) в соответствии с системой планово-предупредительного ремонта, которая утверждается руководителем организации. При этом указанная система ремонта разрабатывается организацией самостоятельно, с учетом видов основных средств, их технических характеристик, условий эксплуатации и т.п. Методическими указаниями предусмотрено, что организация разрабатывает план ремонта и систему планово-предупредительного ремонта в которой предусматривается:

- планирование и учет затрат по видам объектов основных средств и по местам их эксплуатации;

- планирование и учет затрат по видам объектов в разрезе видов ремонтов;

- порядок выполнения работ по обслуживанию и ремонту объектов;

- состав затрат по ремонту объектов;

- отражение затрат по всем видам ремонтов в бухгалтерском учете – в отчетном периоде их производства или с распределением их по периодам либо за счет средств образованного резерва расходов на ремонт основных средств.

По видам ремонты подразделяются на работы по:

- обслуживанию объектов;

- текущему ремонту объектов;

- среднему ремонту объектов;

- капитальному ремонту объектов;

- особо сложному капитальному ремонту объектов (как правило, планируется и учитывается в составе капитального ремонта объектов).

Работы по обслуживанию основных средств заключаются в осмотре и уходе за действующими объектами, их целью является проверка технического состояния зданий и сооружений, машин и оборудования, ликвидация мелких неисправностей, а также выявление дефектов, подлежащих устранению при очередных ремонтах. К работам по текущему и среднему ремонтам основных средств относятся работы по систематическому и своевременному предохранению их от преждевременного износа и поддержанию в рабочем состоянии, как правило, в зависимости от видов основных средств, работы с периодичностью проведения до одного года.

Работы по обслуживанию и проведению среднего и текущего ремонта в системе должны подразделяться на:

- профилактические работы, которые количественно определяются и заранее планируются по объему и времени их проведения и выполнения;

- непредвиденные работы, которые количественно выявляются только в процессе эксплуатации и выполняются, как правило, в срочном порядке по мере необходимости.

Работы по текущему и среднему ремонтам проводятся в период между проведением капитальных ремонтов основных средств.

К капитальному ремонту относятся сложные работы с периодичностью проведения свыше одного года.

Капитальный ремонт зданий и сооружений включает целый комплекс технических мероприятий, направленных на восстановление или замену изношенных конструкций и деталей на более прочные и экономичные, кроме полной замены основных конструкций (стены, фундаменты, междуэтажные перекрытия и др.), срок службы которых на данном объекте является наибольшим

При капитальном ремонте оборудования, машин и транспортных средств осуществляется полная разборка машины или агрегата, ремонт базовых и корпусных деталей и узлов на новые и более современные, сборка, регулирование и испытание машин и оборудования под нагрузкой. В результате капитального ремонта основные технические характеристики объектов ремонта восстанавливаются и доводятся до уровня их новых видов.

В соответствии с учетной политикой и в целях исключения двойного налогообложения капитальный ремонт основных средств, предприятий железных дорог выполняется подрядным или хозяйственным способом. При подрядном способе, ремонтные работы ведут сторонние для дороги организации, или организации данной дороги но не входящие в сводный баланс по основной деятельности. Подрядным способом на железной дороги выполняют капитальный ремонт локомотивов, а так же пассажирских вагонов в депо их приписки. После выполнения и сдачи ремонта подрядчик предъявляет счет заказчику, обычно предприятию, на баланс которого числится объект.

В обоих случаях на каждый ремонтируемый объект составляют ведомость дефектов, в которой указывают все необходимые реквизиты, работы, подлежащие выполнению, сроки ремонта, нормы времени на работы, сметную стоимость ремонта в разрезе статей.

При хозяйственном способе организация осуществляет ремонт своими силами, и все затраты по ремонту отражаются в бухгалтерском учете этого организации. Бухгалтерия на основании ведомости дефектов и наряд-заказа выписывает документы на получение со склада необходимых запасных частей и материалов, рабочие наряды для проведения ремонта основных средств.

В нормативных документах по бухгалтерскому учету и отчетности предлагается на выбор один из нескольких методов отнесения затрат по капитальному ремонту на себестоимость продукции, работ, услуг.

Первый метод предполагает создание на организации ремонтно-строительной группы, затраты которой собираются на счете 23 «Вспомогательные производства», т.е. Дебет 23 Кредит 10, 70 и др. В дальнейшем их списывают на затраты производства или расходы на продажу – Дебет 20, Кредит 23. Можно сразу расходы на ремонт отнести на себестоимость продукции или на расходы на продажу – Д-20, 44 К-10, 70 и др.

Этот метод применяется при небольших объемах ремонта и равномерных расходах в течение отчетного периода.

Второй метод предполагает образование ремонтного фонда (резерва). Он создается ежемесячно с отнесением средств на счет 96 «Резервы предстоящих расходов», субсчет «Ремонтный фонд». Образование резерва отражается проводкой:

1. Д 20 «Основное производство» и др.

2. К 96 «Резервы предстоящих расходов».

Затем фактические затраты на ремонт основных средств

списываются за счет созданного резерва, т.е. составляются проводки:

1. Д 96 «Резервы предстоящих расходов».

2. К 10 «Материалы», 70 «Расчеты с персоналом по оплате труда» и другие.

В конце года на счете 96 остаются суммы неиспользованного резерва, которые:

- относятся на доходы Д 96 К 91 (сумма экономии или суммы, образовавшиеся в связи с сокращением объема работ);

- переносятся на следующий год, если ремонт не завершен.

Третий метод предполагает отнесение фактических произведенных затрат на расходы будущих периодов. В этом случае фактически произведенные расходы на ремонт основных средств отражаются проводкой Д 97 К 10 и др. Собранные на счете 97 «Расходы будущих периодов» субсчет «Ремонтный фонд», эти затраты в дальнейшем списываются на затраты производства или расходы на продажу равномерно в течение периода ремонта, т.е. Д 20 К 97.

Следует иметь в виду, что на стоимость возвратных материальных ценностей, полученных в результате проведения ремонта, уменьшается сумма затрат на капитальный ремонт что оформляется проводками:

1. Д 10, К 23 – при первом методе.

2. Д 10, К 96 – при втором методе.

3. Д 10, К 97 – при третьем методе.

При капитальном ремонте, осуществляемом подрядным способом, все затраты по ремонту основных средств отражаются в бухгалтерском учете подрядчика. Работы осуществляются на основании договора подряда. По окончании ремонта объект принимается на основании акта приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (ф. №ОС-3). Акт подписывается работником структурного подразделения организации, уполномоченного на приемку основных средств, и представителем организации, производившего работы и сдается в бухгалтерию организации. Затем акт подписывается главным бухгалтером и утверждается руководителем организации. В технический паспорт соответствующего объекта основных средств вносятся необходимые изменения в характеристику объекта, связанные с выполнением видов работ. Акт составляется в двух экземплярах. Первый экземпляр остается у организации, второй передают организации, проводившей ремонт, реконструкцию, модернизацию.

Законченные капитальные работы оплачиваются подрядчику из расчета сметной стоимости работ. На стоимость законченных капитальных работ подрядчики представляют организации счета, на основании которых составляются проводки:

1. Д 20 «Основное производство» или Д 96 «Резерв предстоящих расходов» или Д 97 «Расходы будущих периодов» К 60 «Расчеты с поставщиками и подрядчиками» – на сумму принятых ремонтных работ.

2. Д 19 «НДС по приобретенным ценностям» К 60 «Расчеты с поставщиками и подрядчиками» – по принятым ремонтным работам.

3. Д 60 «Расчеты с поставщиками и подрядчиками» К 51 «Расчетный счет» – при оплате счетов подрядчиков.