| Скачать .docx |

Реферат: Макроэкономическое равновесие на товарном и денежном рынках (IS-LM)

Министерство образования Республики Беларусь

Учреждение образования

«Белорусский государственный университет транспорта»

Кафедра «Экономические теории»

курсовОЙ ПРОЕКТ

по дисциплине «Макроэкономика»

на тему: «МАКРОЗКОНОМИЧЕСКОЕ РАВНОВЕСИЕ НА ТОВАРНОМ И ДЕНЕЖНОМ РЫНКАХ (IS-LM)»

Научный руководитель - Выполнил

Ст. преподаватель студент группы

Ефремов Я.В. шифр

Короткевич

Гомель 2009

СОДЕРЖАНИЕ

Введение

1 Совместное равновесие товарного и денежного рынка в модели IS-LM

2 Относительная эффективность фискальной и денежной политики

3 Использование модели IS-LM для анализа последствий стабилизационной политики

Расчётная часть

Заключение

Список литературы

ВВЕДЕНИЕ

В отечественной и зарубежной литературе дискутируется понятие модели открытой экономики. Если охватить экономическую мысль Запада, то каждое из ее направлений развивало собственную модель открытой экономики. Как в учебной, так и в монографической литературе Запада анализируются теории открытой экономики. Их исследование проводилось различными направлениями экономической мысли. Данная проблематика остается актуальной, и по сей день в экономической литературе зарубежных стран. Ведь модели открытой экономики открывают такой спектр вопросов, как взаимодействие между национальными хозяйствами, сочетание макроэкономической и внешнеэкономической политики, а в случае ее неравновесного уровня — вопрос выработки собственной стабилизационной политики.

Для определения взаимоотношений между странами в теориях открытой экономики присутствуют модели малой открытой экономики, в которой цены принимаются постоянными, и модели большой открытой экономики, где цены являются гибкими. Исходя из "Экономикс", существует также деление на краткосрочный и долгосрочный периоды. В силу того, что курсы валют в экономике зарубежных стран ближе в одном случае к фиксированному курсу, в другом — к плавающему, существуют модели открытой экономики то с фиксирующим, то с плавающим, или гибким, курсом валют. Каждая из данных моделей отражает часть проводимой государственной политики. Сущность же действительности развития открытых экономик можно показать лишь в совокупности, системе рассматриваемых моделей.

Восточноевропейские страны открыли свою экономику в плане движения капитала, экспорта и импорта товаров и услуг на уровне фирм, ввели валютные курсы и конвертируемость валюты, ее обмениваемость на зарубежную, осуществился выбор валютного курса. Среди стран Восточной Европы кто-то в большей степени открыл свою экономику, кто-то в меньшей. Открытость экономики закономерно влечет за собой воздействие других государств на национальную экономику, что поднимает вопрос о степени открытости экономики в странах Восточной Европы, ее положительном и отрицательном воздействии, применении к конкретным условиям, степени развития страны до реформы, дозе экономических реформ, их последовательности. Поэтому эта проблема представляет интерес для стран Восточной Европы. Вследствие этого необходимо рассмотреть основные теории открытой экономики, их соподчиненность, реальное отражение существующей действительности в области взаимоотношения между странами уровней макроэкономической и внешнеэкономической политики, которая представляет собой достижение экономического роста, отсутствие инфляции и безработицы, выравнивание платежного баланса. Поэтому тема данного курсового проекта: «Макроэкономическое равновесие на товарном и денежном рынках (IS-LM)» является актуальной.

Целью данного проекта является исследование открытой экономики.

Задачами исследования являются следующие:

- изучение совместного равновесия товарного и денежного рынков;

- изучение относительной эффективности фискальной и денежной политики;

- изучение модели IS-LM для анализа последствий стабилизационной политики.

В структуру курсового проекта входит три главы, в которых предпринята попытка решить поставленные задачи, а также введение и заключение.

1 СОВМЕСТНОЕ РАВНОВЕСИЕ ТОВАРНОГО И ДЕНЕЖНОГО РЫНКА В МОДЕЛИ IS-LM

Модель Манделла - Флеминга— модель малой открытой экономики, используется с целью оценки результатов проведения различных видов экономической политики при фиксированных и плавающих обменных курсах.

Модель Манделла—Флеминга включает в себя три уравнения:

Y = C(Y-T) + I(r) + G +NX(e), IS

M/P = L(r,Y),LM;

r = r*,

где Y-доход

e – обменный курс [7, с. 182].

Первое уравнение характеризует товарный рынок, второе—денежный рынок, третье показывает, что внутренняя процентная ставка (г) определяется уровнем мировой процентной ставки (г*).

Модель содержит три эндогенные переменные: Y, г и е. Предлагается построить два графика. В каждом графике одна из переменных величин принимается за константу, а анализ проводится во взаимосвязи двух переменных. Модель Манделла—Флеминга Y—г представлена на графике (рис.1).

На рис. 1 показано, что кривая IS (сбережения-инвестиции) направлена вниз, LM (ликвидность-деньги) — вверх. Горизонтальная линия изображает мировую процентную ставку [10, с. 137].

График имеет две особенности:

1) положение кривой IS обусловлено уровнем обменного курса. Повышение обменного курса сдвигает кривую влево;

2) все три кривые пересекаются в одной точке. Но можно предположить, что эти три кривые не пересекаются в одной точке (рис.2).

В этом случае возможны два варианта:

1) поскольку обменный курс очень низок, то кривые IS и LM пересекаются выше уровня мировой процентной ставки (рис. 2, а). Такая ситуация стимулирует зарубежных инвесторов во вложение капитала в экономику данной страны, что вызывает рост курса ее валюты и смещение кривой IS вниз;

2) кривые IS и LM пересекаются в точке, где внутренняя процентная ставка ниже мировой (рис. 2, б). В этом случае инвесторы данной страны заинтересованы в том, чтобы вывезти свой капитал, в результате чего обменный курс ее валюты понизится, и кривая IS сдвинется вверх.

Таким образом, равновесие устанавливается в точке пересечения кривой LM с горизонтальной линией на уровне мировой процентной ставки.

Открытая экономика проявляется через отток и приток капитала, экспорт и импорт товаров и услуг, валютные курсы. Поэтому существует как бы три уровня ее открытости, а именно: 1) экспорт товаров и услуг; 2) приток и отток капитала; 3) движение валюты [8, с. 206].

Рассмотрим вначале понятие малой открытой экономики. Последняя принимает такую ставку процента, какая установлена на мировых финансовых рынках. Под малой открытой экономикой понимается экономика, которая представляет собой небольшую долю мирового рынка. При доступе на мировые финансовые рынки подразумевается, что правительство не препятствует международному заимствованию и кредитованию. В малой открытой экономике принимается три допущения. Так, Y=Y*=F(K*,L*). Это означает, что величина выпуска в экономике зафиксирована на уровне, заданном на данный момент существующими факторами производства и производственной функцией. Это, во-первых. Во-вторых, чем больше величина располагаемого дохода Y—Т, тем выше объем потребления. Функция потребления записывается следующим образом: С = f (Y—Т). В-третьих, чем выше реальная ставка процента r, тем ниже объем инвестиций: I=f(r) [11, с. 89].

В большой открытой экономике ставка процента не определяется мировыми финансовыми активами. Напротив, мировая ставка процента частично определяется проводимой в стране экономической политикой. Большая открытая экономика определяется с помощью следующих равенств. Так, Y=Y*=F(K*,L*), что говорит о том, что величина выпуска зависит от фиксированных количеств труда и капитала в производственной функции. Далее, величина выпуска представляет собой сумму потребления, инвестиций, государственных закупок и чистого экспорта: Y=C+I+g+NX. Принимается также, что потребление зависит от располагаемого дохода, что выражается следующим образом: Y=C(Y—Т). Объем инвестиций зависит от реальной ставки процента: I=f(r). Состояние же текущего счета платежного баланса зависит от реального обменного курса: NX=NX(E). Состояние счета движения капитала является зависимой величиной внутренней ставки процента CF=CF(r). И последнее, счет движения капитала и счет текущих операций должны балансировать друг друга, что математически выражается как NX+CF=0 [1, с. 154].

Открытая экономика, как указывалась выше, представляет собой свободное перемещение капитала, (т. е. его приток и отток), движение экспорта и импорта товаров и услуг, вхождение валютных курсов, что представляет собой суть модели открытой экономики. Исходя из ее сути, и строится система рынков. В данном случае это рынок товаров и услуг, притока и оттока капитала, валютный рынок. Каждое из направлений экономической науки Запада по этому поводу высказывали свою точку зрения. Однако существует общая система категорий, которая объясняет открытую экономику. В данном случае необходимо раскрыть функциональные взаимосвязи экспорта и импорта, притока и оттока капитала, валютных курсов. Это, во-первых. Во-вторых, открытая экономика существует не обособленно от национальной экономики, а, наоборот, тесно связана с национальными рынками. Система же ее категорий представляет собой совокупность элементов, взаимосвязанных и субординированных логическими взаимосвязями. Так, товарный рынок описывается с помощью кривой IS. Она показывает различные комбинации процентных ставок и уровней национального дохода, при которых товарный рынок находится в равновесии. Однако в случае открытой экономики из дохода, произведенного в стране, происходит отток капитала в другие страны в форме внутренних сбережений, и часть национального дохода тратится на импорт товаров и услуг. В страну также притекает капитал в форме инвестиций, и страна экспортирует товары и услуги. Тем самым кривая IS отражает взаимосвязи между национальным государством и его партнерами, что можно выразить с помощью рисунка 3 [11, с. 89].

Кривая IS показана в секторе I. Сектор II отображает взаимосвязь между количеством оттока национального дохода и уровнем самого национального дохода. Ведь отток капитала из страны в форме внутренних сбережений и импорт зависят от уровня национального дохода через предельную склонность к импорту. Что касается третьего сектора, то линия, проходящая под углом 45°, указывает на необходимое равновесие между оттоком (S+M) и притоком (I+X) в страну. Это основное уравнение открытой экономики, показывающее идеальное, или равновесное, состояние. Последнее является тем случаем, которого никогда не бывает в действительности, но к которому стремится экономика каждой страны. Если сектор II показывает отток денежных средств из страны, то сектор IV отражает объем притока в форме инвестиционной функции, отрицательно зависящей от ставки процента, плюс экзогенная функция экспорта. Экзогенность объясняется тем, что прямой связи между экспортом и национальным доходом не существует. Если включить в анализ государственные расходы (g), то это позволит получить полную функцию. С ее помощью возможно исследовать анализ влияния фискальной политики на сдвиг кривой IS.

Если проводить экспансивную политику, что выражается в увеличении государственных расходов, то это приведет к увеличению притока в экономику, так как ставка процента возрастет, что сдвинет кривую I(r)+Х влево, а кривую IS вправо, так как существует мультипликатор внешней торговли. Произойдет девальвация, обесценение валюты, так как ставка процента возросла, что сдвинет функцию оттока капитала S(Y)+M(Y) влево, так как сокращается импорт (М) на каждом уровне национального дохода (Y), сдвигая тем самым функцию притока капитала в экономику влево (увеличение экспорта). Сама же кривая IS сдвинется вправо, в результате мультипликатора внешней торговли (X—М).

Кроме этого существует денежный рынок, который выражается в форме кривой LM. Последняя показывает различные комбинации процентной ставки и соответствующего уровня национального дохода, при которых денежный рынок находится в равновесии в том смысле, что количество денег, необходимое для сделок и спекулятивных операций, равняется данному фиксированному предложению денег. Данные взаимосвязи представлены на рисунке 4 [11, с. 90].

В данном случае денежный рынок отражен в секторе I. Это — макроэкономический рынок каждой отдельной страны. Эти взаимосвязи характеризует также сектор II, который показывает положительную взаимосвязь между спросом на деньги для сделок (МТ) и национальным доходом. Чем больше спрос на деньги для сделок, тем больше национальный доход. Следует отметить, что часть из предполагаемого объема предложения денег (MS=800) расходуется на сделки, а вторая часть — на спекулятивные цели, что показывает сектор III. Сектор IV отражает спекулятивный спрос на деньги (ML), или ликвидность.

Спекулятивный спрос отрицательно зависит от ставки процента. Чем выше процентная ставка, тем меньшее количество денег будет требоваться для проведения спекулятивных операций. Данный рынок связан с внешним рынком путем движения денег и валюты. Так, посмотрим монетарную политику. Увеличение предложения денег в результате ее проведения приведет к сдвигу кривой MS вниз в секторе III. Вследствие этого кривая LM сдвигается вправо, так как увеличится ставка процента и национальный доход. С другой стороны, девальвация, или обесценение национальной валюты, увеличит внутренние цены и спрос на деньги для сделок. Поэтому кривая МТ сдвинется вниз в секторе II и сдвинет кривую LM влево. На основе анализа кривых IS и LM возможно показать взаимосвязь между национальными и внешними рынками, а также воздействие проведения фискальной и монетарной политики на внутреннее и внешнее равновесие [11, с. 91].

Следующей кривой, отражающей валютный рынок, является кривая FE, которая показывает различные комбинации процентной ставки и национального дохода, при которых национальный платежный баланс находится в равновесии. Иногда эта кривая обозначается как ВР. Для объяснения кривой FE применяется рисунок 5, также состоящий из четырех секторов. Первая комбинация отражена в секторе I. Сектор II показывает торговый баланс (X—М) как функцию, которая уменьшается в результате предельной склонности к импорту вследствие возрастания национального дохода [9, с. 175].

В секторе III линия, проходящая под углом 45°, показывает внешнее равновесие, при котором дефицит торгового баланса компенсируется краткосрочным притоком капитала. Сектор IV показывает чистый краткосрочный приток капитала (SC) как функцию, которая положительно зависит от внутренней процентной ставки. Чем выше процентная ставка, тем выше приток капитала. В данном случае предполагается, что мировая процентная ставка является величиной постоянной.

Девальвация приведет к тому, что кривая (X—М) сдвинется вверх, улучшится торговый баланс, а кривая FE сдвинется вниз.

Основное тождество открытой экономики записывается как сальдо текущего счета = — сальдо счета движения капитала. Так, NX = S—I или NX = (Y—С—g)—I. Последнее можно переписать в следующем виде:

NX = [Y*—C(Y*—T>—g]—Y(r) = S*—Y(r) [11, с. 91].

Это — основное отношение открытой экономики. Оно показывает, что экспорт минус импорт равняется сбережениям минус инвестиции. Для того чтобы экономика страны находилась в равновесии, необходимо равенство. Это уравнение показывает, что определяет величину сбережений и инвестиций и, соответственно, счет движения капитала (I—S) и текущий счет платежного баланса (NX). Величина сбережений зависит от бюджетно-налоговой политики (Y—Т). Так, меньший объем государственных закупок или более высокие налоги увеличивают уровень национальных сбережений. Объем инвестиций зависит от ставки процента. Следовательно, счет движения капитала и счет текущих операций формируются под воздействием бюджетно-налоговой и монетарной политики. Последние являются теми инструментами государственной политики, с помощью которых осуществляется достижение стабилизационной политики, комбинация различных вариантов [11, с. 92].

2 ОТНОСИТЕЛЬНАЯ ЭФФЕКТИВНОСТЬ ФИСКАЛЬНОЙ И ДЕНЕЖНО - КРЕДИТНОЙ ПОЛИТИКИ

Рассмотрим в качестве примера результаты стимулирующей бюджетно-налоговой политики - повышения государственных расходов или снижения налогов.

В модели IS-LM-BP увеличение совокупного спроса, происходящее в результате стимулирующей бюджетно-налоговой политики, сдвигает кривую IS вправо до положения IS2 и повышает доход до уровня Y2 (рисунок 6). Более высокий уровень дохода означает и большие объемы импорта, что ведет к образованию дефицита торгового баланса. И хотя возросшая до уровня r2 ставка процента обеспечивает дополнительный приток капитала в страну, однако в условиях низкой мобильности капитала основное влияние на состояние платежного баланса оказывает изменение текущего счета. Поэтому в целом платежный баланс сводится с отрицательным сальдо. Этому состоянию экономики соответствует точка В, лежащая правее (ниже) графика ВР. При плавающем курсе, как только начинает формироваться дефицит платежного баланса, автоматически происходит снижение стоимости национальной валюты. Падение курса валюты стимулирует увеличение чистого экспорта, что приводит к дальнейшему возрастанию совокупного спроса и сокращению дефицита платежного баланса, а это сдвигает вправо как кривую IS, так и кривую ВР до положения IS3 и ВР2.

Курс национальной валюты будет снижаться до тех пор, пока будет существовать отрицательное сальдо платежного баланса. Это значит, что и кривая ВР будет сдвигаться вправо до тех пор, пока точка внутреннего равновесия экономики будет находиться справа (снизу) от нее. Поскольку, как известно, при экзогенном изменении чистого экспорта кривая ВР сдвигается в большей степени, чем кривая IS. поэтому в конечном итоге кривая ВР "догонит" пересечение кривых IS и LM и все три кривые пересекутся в одной точке — точке С. Только здесь сальдо платежного баланса будет равно нулю, что и должно иметь место при плавающем курсе [14, с. 48].

В принципе аналогичные процессы происходили бы в экономике и при полном от отсутствии мобильности капитала. При учете международной мобильности капитала более высокая процентная ставка (r) начинает привлекать капитал из-за границы. Улучшается состояние счета движения капитала, что частично компенсирует ухудшение торгового баланса. Но поскольку степень мобильности капитала относительно низка, то дефицит платежного баланса продолжает сохраняться. Вместе с тем даже небольшой приток капитала означает, что дефицит платежного баланса, возникающий в результате стимулирующей бюджетно-налоговой политики, оказывается не столь значительным, а значит, и масштабы обесценения национальной валюты, необходимые для восстановления равновесия платежного баланса, будут меньше.

В целом видим, что при плавающем валютном курсе стимулирующая бюджетно-налоговая политика усиливается эффектом обесценения национальной валюты, что приводит к большему повышению дохода, чем при фиксированном курсе.

Денежно-кредитная политика при фиксированном валютном курсе оказывается неэффективной с точки зрения воздействия на основные макроэкономические показатели, поскольку любые целенаправленные изменения объема денежной массы затем компенсируются в ходе интервенций Центрального банка на валютном рынке (при условии, что не проводится политика стерилизации). Ситуация принципиально меняется при режиме плавающего валютного курса. На рисунке 7 показаны результаты стимулирующей денежно-кредитной политики (увеличения предложения денег). Возросшее предложение денег приводит к увеличению совокупного спроса, и кривая LM сдвигается вправо до положения LM2. Непосредственными следствиями увеличения денежной массы становятся возрастание уровня дохода до Y2 и снижение процентной ставки до r2. Более высокий уровень дохода стимулирует увеличение расходов на импортную продукцию, что ведет к возникновению дефицита торгового баланса. Одновременно происходит отток капитала из страны в ответ на снижение уровня национальной процентной ставки, становящейся ниже мировой, и по счету капитала также возникает отрицательное сальдо. Поскольку и текущий счет, и счет капитала изменяются в одном направлении, в результате общий платежный баланс сводится со значительным дефицитом.

При плавающем обменном курсе для устранения дефицита платежного баланса курс национальной валюты должен понизиться. Поскольку Центральный банк теперь не вмешивается в функционирование валютного рынка и позволяет обменному курсу свободно колебаться, то происходящее обесценение валюты стимулирует возрастание чистого экспорта, и дальнейшее увеличение совокупного спроса и дохода. Как и в рассмотренном случае стимулирующей бюджетно-налоговой политики, кривые ВР и IS сдвигаются вправо до тех пор, пока все три графика не пересекутся в одной точке С [14, с. 48].

Итак, при плавающем валютном курсе денежно-кредитная политика становится эффективной с точки зрения воздействия на доход, а наличие международной мобильности капитала способствует повышению ее эффективности. Кроме того, что увеличение денежной массы способствует росту инвестиций и других компонентов внутреннего спроса, чувствительных к снижению процентных ставок, стимулирующая денежно-кредитная политика также поощряет и внешний спрос, а, следовательно, экспорт в результате снижения стоимости национальной валюты. Обесценение валюты усиливается из-за понизившихся процентных ставок, оттока капитала и возрастания дефицита платежного баланса, что создает еще более благоприятные условия для роста чистого экспорта и совокупного дохода.

Следует отметить, что хотя ставка процента сначала снижается, а потом возрастает, в новой точке внутреннего и внешнего равновесия С она будет все же ниже своего первоначального значения (r3 <r1). Допустим, что первоначально сальдо счета капитала и текущего счета равны нулю. Если процентная ставка в конечном итоге превысит первоначальный уровень, то сальдо счета капитала вследствие притока капитала будет положительным, а чистый экспорт, соответственно, отрицательным (поскольку NX = -KA). Одновременно сократятся инвестиции, отрицательно зависящие от ставки процента. Если и инвестиции, и чистый экспорт сократятся, а потребление и государственные расходы экзогенно не изменялись, то совокупный доход Y также должен будет сократиться. Однако, как мы видели, доход возрос. Это оказалось возможным именно потому, что увеличились чистый экспорт и инвестиции, а новый уровень равновесной процентной ставки оказался ниже, чем был раньше [14, с. 49].

Стимулирующее воздействие на экономику может также оказать внешнеторговая политика, когда государство, вводя ограничения на импорт или поощряя экспорт, целенаправленно изменяет величину чистого экспорта и таким образом способствует увеличению совокупного спроса. В условиях фиксированного валютного курса такая политика может быть оправданной, поскольку происходящие в ее результате изменения сальдо торгового и платежного баланса требуют вмешательства Центрального банка для поддержания курса национальной валюты, последующее увеличение денежной массы приводит к росту совокупного дохода.

Рассмотрим, как меняются последствия внешнеторговой политики при плавающем валютном курсе.

На рисунке 8 показано, что воздействие государства на объемы внешней торговли так же, как в случае с фиксированным валютным курсом, изменяет величину совокупного спроса (сдвиг кривой IS вправо в положение IS2). Одновременно меняется структура платежного баланса, так как увеличивается чистый экспорт (сдвиг кривой ВР вправо в положение ВР2). Кроме того, возникает приток капитала в страну, поскольку рост совокупного спроса приводит к увеличению процентной ставки. В результате платежный баланс сводится с положительным сальдо (новая точка внутреннего равновесия В находится слева, или сверху от кривой ВР), что неизбежно подталкивает курс национальной валюты в сторону повышения. Однако теперь Центральный банк не вмешивается в функционирование валютного рынка, и обменный курс будет расти в той мере, в какой это будет необходимо для уравновешивания платежного баланса. По мере роста обменного курса национальной валюты экспорт будет сокращаться, а импорт увеличиваться. Другими словами, процессы в экономике пойдут в обратном направлении: после того, как чистый экспорт увеличился, он начнет уменьшаться, что в конечном итоге сдвинет кривые IS и ВР влево до их первоначального положения. Только в точке А сальдо платежного баланса будет равно нулю, прекратится рост обменного курса и будет восстановлено внутреннее и внешнее равновесие [14, с. 50].

Таким образом, видно, что в условиях свободно плавающего валютного курса внешнеторговая политика не оказывает воздействия на доход, поскольку тенденция роста чистого экспорта в результате проведения протекционистских мер нейтрализуется снижением чистого экспорта, вызванным соответствующим ростом обменного курса валюты.

Рассмотрим макроэкономическую политику при высокой мобильности капитала

В экономике с высокой мобильностью капитала плавающий валютный курс начинает работать против проводимой государством бюджетно-налоговой политики, не усиливая, а. наоборот, ослабляя ее эффективность (рисунок 9). Стимулирующая бюджетно-налоговая политика (например, рост государственных закупок товаров и услуг), увеличивая совокупный спрос (сдвиг кривой IS вправо в положение IS2) и уровень дохода (до уровня r2) одновременно приводит к росту процентной ставки (до уровня r1). В условиях высокой мобильности капитала масштабы его притока и, соответственно, размеры активного сальдо счета капитала более чем достаточны для компенсации отрицательного сальдо торгового баланса, возникшего из-за роста дохода. Платежный баланс в целом сводится с положительным сальдо (новая точка внутреннего равновесия В лежит выше кривой ВР). При плавающем обменном курсе стоимость национальной валюты будет повышаться для выравнивания сальдо платежного баланса.

Результатом повышения валютного курса будет сокращение чистого экспорта. Кривые IS и ВР сдвигаются влево. Чистый экспорт будет сокращаться, а кривые сдвигаться влево до тех пор, пока существует активное сальдо платежного баланса, то есть пока кривая ВР не "догонит" пересечение кривых IS и LM и три графика не пересекутся в одной точке. Внутреннее и внешнее равновесие восстанавливаются в точке С, где уровни дохода (Y3) и процентной ставки (i3) незначительно выше своих первоначальных значений. Возрастание дохода в результате роста государственных расходов в значительной мере нейтрализуется последующим сокращением чистого экспорта, и эффект бюджетно-налоговой политики в условиях высокой мобильности капитала оказывается незначительным [14, с. 51].

Рассмотрим теперь результаты стимулирующей денежно-кредитной политики при высокой мобильности капитала. Как и в случае с низкой мобильностью капитала, рост денежной массы приводит к росту совокупного спроса (кривая IM сдвигается вправо до положения LM2), понижая процентную ставку до r2 и способствуя тем самым росту инвестиций и увеличению дохода до Y2 (рисунок 10). Однако теперь в ответ на такое же снижение процентной ставки возникает гораздо больший отток капитала и. следовательно, платежный баланс сводится с большим дефицитом. Понижение курса национальной валюты и стимулы к увеличению чистого экспорта, а значит, и дохода, в новой точке внутреннего равновесия В еще больше, чем в случае низкой мобильности капитала. Кривые IS и BP сдвигаются вправо в большей степени. Внутреннее и внешнее равновесие восстанавливаются в точке С, где доход значительно выше, а процентная ставка немного ниже их первоначальных значений.

Таким образом, высокая мобильность капитала способствует повышению эффективности денежно-кредитной политики. Доход значительно возрастает, что является результатом как прироста денежной массы, так и увеличения чистого экспорта вследствие снижения курса национальной валюты. Подчеркнем также, что в данном случае увеличение денежной массы стимулирует главным образом не внутренний, а внешний спрос. Как и в рассмотренном выше случае низкой мобильности капитала, ставка процента сначала падает, потом возрастает, но в итоге оказывается ниже первоначального уровня. Однако при высокой мобильности капитала это отклонение будет небольшим, и, следовательно, основным фактором увеличения дохода Y станет рост не инвестиций, а чистого экспорта.

3 ИСПОЛЬЗОВАНИЕ МОДЕЛИ IS-LM ДЛЯ АНАЛИЗА ПОСЛЕДСТВИЙ СТАБИЛИЗАЦИОННОЙ ПОЛИТИКИ

В режиме фиксированного курса ЦБ берет на себя обязательства по поддержанию выбранного им курса иностранной валюты с помощью собственных золотовалютных резервов. В итоге ЦБ присваивает себе все функции рынка валюты, удовлетворяя спрос на валюту и предложение валюты, и устанавливая цену иностранной валюты [6, с. 56].

Самая жесткая форма фиксации курса: установка точного количества единиц отечественной валюты за единицу иностранной, и удовлетворение всех легальных сделок в экономике по данному курсу. Более мягкие формы фиксации, которые более распространены в мире:

При фиксированном обменном курсе достижение внутреннего равновесия, как правило, оборачивается чрезмерным положительным сальдо или дефицитом платежного баланса. Такие нарушения внешнего равновесия приходится исправлять специальными мерами государственной политики. В частности, при дефиците платежного баланса Центральный банк, чтобы не допустить обесценения национальной валюты, должен проводить интервенции на валютном рынке, продавая иностранную валюту и скупая национальную. Это приводит к сокращению валютных резервов, что в конечном итоге вынуждает ЦБ идти на сокращение денежной массы [8, с. 205].

Рассмотрим последствия экономической политики в стране с высокой мобильностью капитала. Стимулирующая бюджетно-налоговая политика, как и в случае низкой мобильности капитала, сдвигает кривую IS вправо и приводит к такому же увеличению дохода и процентной ставки (рис. 11). Рост дохода увеличивает импорт, а рост процентной ставки стимулирует приток капитала. Как и в рассмотренном ранее случае текущий счет и счет капитала изменяются в противоположных направлениях, однако теперь в условиях высокой мобильности капитала основное влияние на состояние платежного баланса оказывает уже увеличение процентной ставки, которое стимулирует приток капитала в крупных размерах. Платежный баланс в этом случае будет иметь положительное сальдо (новое пересечение кривых IS и LM происходит в точке правее или выше кривой ВР), и курс национальной валюты имеет тенденцию к повышению. Для поддержания валютного курса на фиксированном уровне Центральный банк теперь должен будет, проводя интервенции, продавать национальную валюту и покупать иностранную, увеличивая свои валютные резервы [3, с. 34].

Если Центральный банк не идет на стерилизацию, то денежная масса увеличивается, и кривая LM сдвигается вправо до положения LМ2. Больший размер денежной массы снизит процентную ставку, что будет стимулировать инвестиции и рост дохода. Интервенции на валютном рынке и, соответственно, увеличение предложения Денег будут происходить до тех пор, пока будет сохраняться дефицит платежного баланса. Новое состояние внутреннего и внешнего равновесия достигается в точке С, где ставка процента незначительно выше своего первоначального уровня и приток капитала не превышает потребности финансирования торгового дефицита.

В отличие от ситуации с низкой мобильностью капитала, уровень дохода в результате стимулирующей бюджетно-налоговой политики значительно увеличивается. В точке С доход значительно выше, чем в точке А. Стимулирующая денежно-кредитная политика, увеличивая денежную массу, сдвигает кривую LM вправо до положения LM2, увеличивая доход и понижая ставку процента (рис. 12). Более высокий доход означает больший размер импорта и дефицит торгового баланса. Снова, как и в случае низкой мобильности капитала, происходит отток капитала в результате того, что уровень процентной ставки снижается с rl до r2, однако масштабы этого оттока больше. Поскольку счет капитала изменяется в том же направлении, что и текущий счет, возникает значительный дефицит платежного баланса.

При наличии дефицита платежного баланса спрос на национальную валюту падает и ее курс должен понижаться. Для поддержания фиксированного обменного курса Центральный банк будет проводить интервенции на валютном рынке, продавая иностранную валюту и скупая национальную. Денежная масса будет сокращаться, что приведет к уменьшению дохода, росту процентной ставки и, следовательно, улучшению состояния платежного баланса. Кривая LM будет сдвигаться влево, пока не будет ликвидирован дефицит платежного баланса, т.е. до своего первоначального положения LM1 [12, с. 3].

Плавающий валютный курс - разновидность колеблющегося валютного курса, предполагающая использование рыночного механизма валютного регулирования; один из структурных принципов современной международной валютной системы. Плавающий валютный курс базируется на определенной свободе выбора государствами режима валютного курса путем его увязки с динамикой курсов отдельных валют других государств или набора валют - "валютной корзиной". Для регулирования резких колебаний курсов национальных валют страны входящие в Европейскую валютную систему, практикуют согласование относительных пределов взаимных колебаний валютных курсов.

Изначально экономика находится в равновесии в точке А, в которой все три сектора сбалансированы. Правительство принимает решение о необходимости осуществить целенаправленную макроэкономическую корректировку с целью стимулировать экономический рост, увеличить уровень дохода.

Изначальный импульс — рост бюджетных расходов. Увеличение государственных расходов стимулирует внутренний спрос на товары и услуги и сдвигает IS кривую вправо на уровень IS 2 (рис. 13). В результате чего промежуточное равновесие достигается в точке В, в которой доход увеличился с Y1, до Y2, но процентная ставка выросла с r1 до г2. Последующая корректировка носит автоматический характер и полностью зависит от проводимой политики в отношении международного движения капитала:

В ситуации, когда краткосрочный капитал медленнее реагирует на изменение процентной ставки, чем внутренний финансовый рынок (ВР, кривая имеет больший угол наклона, чем LМ кривая), рост государственных расходов опять ведет к потенциальному дефициту и возникновению давления на валютный курс в сторону его понижения. Однако в силу того, что некоторая мобильность капитала разрешена, начинается небольшой приток капитала из-за рубежа, что приводит к несколько меньшему падению валютного курса. Из-за этого ВР, кривая сдвигается вправо, но не так значительно, как в предыдущем случае, а только до уровня ВР2. По мере все-таки происходящего обесценения валюты растет экспорт, что проталкивает IS2, кривую дальше вправо на уровень IS3.

Таким образом, при плавающем валютном курсе и высокой немобильности капитала макроэкономическая корректировка с помощью бюджетной политики опять-таки обеспечила рост дохода в два этапа: сначала как результат целенаправленного увеличения бюджетных расходов, затем автоматически как результат роста экспорта. Правда, совокупный рост дохода оказался несколько меньшим, чем в условиях полной немобильности капитала, поскольку размер потенциального падения курса и, следовательно, последующий рост экспорта оказываются несколько меньшими, чем в предыдущем примере, из-за притока иностранного капитала. Тем не менее бюджетная политика продолжает оставаться весьма эффективным инструментом макроэкономической корректировки [5, с. 4].

Предположим теперь, что правительство решает стимулировать рост с помощью увеличения внутреннего кредита. Изначальный импульс — рост денежной массы, который сдвигает LМ1 кривую вправо на уровень LМ2 (рис. 2). В результате чего промежуточное равновесие достигается в точке В, в которой доход увеличился с Y1 до Y2, и процентная ставка падает с r1, до r2. Последующая корректировка носит автоматический характер и полностью зависит от проводимой политики в отношении международного движения капитала.

Падение процентной ставки из-за роста денежной массы приводит в данном случае к некоторому оттоку краткосрочного спекулятивного капитала в те страны, где процентная ставка оказалась выше. Падение курса национальной валюты, сдвигающее ВР1 кривую вправо на уровень ВР2, происходит как из-за оттока краткосрочного капитала за рубеж, так и из-за роста дохода и, следовательно, импорта. По мере обесценения валюты улучшается торговый баланс, растет экспорт, что двигает IS1, кривую вправо на уровень IS2. Доходы от роста экспорта перекрывают потери валюты из-за ее оттока за рубеж. Экономика оказывается в равновесии в точке С при уровне дохода, возросшем в совокупности с Y1, до Y3 [8, с. 208].

Итак, для поддержания фиксированного обменного курса Центральный банк будет проводить интервенции на валютном рынке, продавая иностранную валюту и скупая национальную. Денежная масса будет сокращаться, что приведет к уменьшению дохода, росту процентной ставки и, следовательно, улучшению состояния платежного баланса.

При плавающем валютном курсе и высокой немобильности капитала денежная политика опять-таки является высокоэффективным средством макроэкономической корректировки. Она усиливается более существенным, чем в предыдущем случае, падением валютного курса, что обеспечивает дополнение целенаправленного использования денежных инструментов автоматическим эффектом улучшения торгового баланса [2, с. 26].

В таблицах 1 и 2 суммировано влияние стимулирующей денежно-кредитной и бюджетно-налоговой политики, а также протекционистской внешнеторговой политики на важнейшие макроэкономические параметры: равновесные уровни дохода, процентной ставки, валютного курса и валютные резервы страны. В таблицах использованы следующие условные обозначения: "++" — значительное увеличение. "+" - незначительное увеличение, "-" — уменьшение, "О" - отсутствие изменения.

Главное, что следует из проведенного анализа, это то, что в условиях открытой экономики результаты макроэкономической политики в значительной степени зависят от режима валютного курса и степени международной мобильности капитала.

Бюджетно-налоговая политика оказывает воздействие на совокупный доход и при фиксированном, и при плавающем валютном курсе. Однако ее эффективность сильно зависит от степени мобильности капитала. При фиксированном валютном курсе эффективность бюджетно-налоговой политики по мере роста степени мобильности капитала возрастает, а при плавающем валютном курсе, наоборот, убывает. Это объясняется тем, что стимулирующая бюджетно-налоговая политика приводит к росту ставки процента и, следовательно, к притоку капитала. Масштабы этого притока будут тем больше, чем выше степень мобильности капитала. Но если при режиме фиксированного валютного курса активное сальдо платежного баланса приводит через механизм валютных интервенций к увеличению денежной массы, что усиливает эффект от бюджетно-налоговой политики, то при плавающем валютном курсе результатом активного сальдо платежного баланса становится удорожание национальной валюты и сокращение совокупного спроса [12, с. 3].

Таблица 1 - Результаты макроэкономической политики при низкой мобильности капитала

| Стимулирующая бюджетно-налоговая политика |

Стимулирующая денежно – кредитная политика |

Протекционистская внешнеторговая политика |

||||

| Фиксированный валютный курс |

Плавающий валютный курс |

Фиксированный валютный курс |

Плавающий валютный курс |

Фиксированный валютный курс |

Плавающий валютный курс |

|

| Доход |

+ |

++ |

0 |

++ |

++ |

0 |

| Ставка процента |

++ |

++ |

0 |

- |

- |

0 |

| Валютный курс |

0 |

- |

0 |

- |

0 |

+ |

| Валютные резервы |

- |

0 |

- |

0 |

+ |

0 |

Эффективность денежно-кредитной политики в решающей степени зависит от режима валютного курса. При фиксированном валютном курсе независимо от степени мобильности капитала Центральный банк практически лишен возможности проводить самостоятельную политику по регулированию величины денежной массы. Любые попытки изменить количество денег в обращении меняют уровень процентной ставки, что приводит к изменению потоков капитала и нарушению равновесия платежного баланса. Для восстановления внешнего равновесия Центральный банк вынужден воздействовать на величину денежной массы в обратном направлении. Если же страна отказывается от поддержания фиксированного валютного курса, то денежно-кредитная политика становится эффективным средством макроэкономического регулирования, причем ее воздействие на изменение общего объема дохода тем сильнее, чем выше степень мобильности капитала. Это связано с тем, что расширение денежной массы, кроме снижения ставки процента, порождает дополнительный стимулирующий эффект в виде снижения курса национальной валюты.

Таблица 2 - Результаты макроэкономической политики при высокой мобильности капитала

| Стимулирующая бюджетно – налоговая политика |

Стимулирующая денежно – кредитная политика |

Протекционистская внешнеторговая политика |

||||

| Фиксированный валютный курс |

Плавающий валютный курс |

Фиксированный валютный курс |

Плавающий валютный курс |

Фиксированный валютный курс |

Плавающий валютный курс |

|

| Доход |

++ |

+ |

0 |

++ |

++ |

0 |

| Ставка процента |

+ |

+ |

0 |

- |

- |

0 |

| Валютный курс |

0 |

+ |

0 |

- |

0 |

+ |

| Валютные резервы |

+ |

0 |

- |

0 |

+ |

0 |

Результативность внешнеторговой политики также напрямую связана с используемым режимом валютного курса. При фиксированном валютном курсе протекционистская внешнеторговая политика оказывает стимулирующее воздействие на совокупный спрос, причем ее эффективность возрастает по мере увеличения степени мобильности капитала. Это связано с тем, что рост размеров активного сальдо платежного баланса требует более активных действий со стороны Центрального банка но поддержанию обменного курса валюты на фиксированном уровне. Эффект роста чистого экспорта дополняется эффектом возрастания денежной массы. Но при плавающем валютном курсе внешнеторговая политика становится неэффективной с макроэкономической точки зрения, поскольку она ведет только к изменению валютного курса.

Таким образом, приходим к выводу, что повышение эффективности государственной экономической политики требует четкого согласования инструментов политики. Выбирая режим валютного курса и степень либерализации движения капиталов, страна одновременно предопределяет и выбор средств осуществления внутреннего макроэкономического регулирования. И наоборот, выдвигая приоритетные цели внутриэкономической политики необходимо помнить, что не всякая внешнеэкономическая политика может способствовать достижению этих целей.

РАСЧЁТНАЯ ЧАСТЬ: ОБЪЁМ И СТРУКТУРА ЭКСПОРТА

Ниже приведена статистика динамики экспорта в Республике Беларусь за последние годы.

Таблица 3 - Экспорт товаров

| Экспорт |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

| Млн. долл. |

2287 |

2957 |

3637 |

4511 |

6456 |

8919 |

11124 |

Источник: Статистический ежегодник РБ

Рассчитаем относительные изменения на протяжении рассматриваемого периода:

2003: (2957/2287)*100% = 129,3%

2004: (3637/2957)*100% = 123%

2005: (4511/3637)*100% = 124%

2006: (6456/4511)*100% = 143,1%

2007: (8919/6456)*100% = 138,15%

2008: (11124/8919)*100% = 124,7%

Таким образом, наибольший прирост экспорта наблюдался в 2006 году.

Анализ структуры внешней торговли Республики Беларусь по континентам, сложившейся к настоящему времени, показал, что страны-соседи Беларуси по-прежнему остаются основными внешнеторговыми партнерами, а торговля со странами Азии, Северной и Южной Америки, Африки и Океании не достаточно активна и имеет значительные резервы для развития.

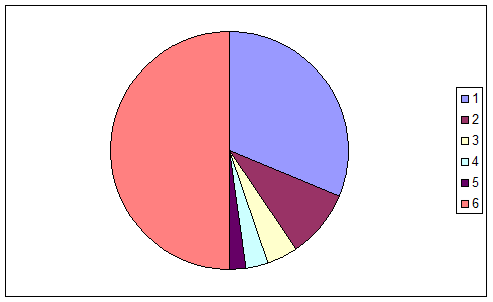

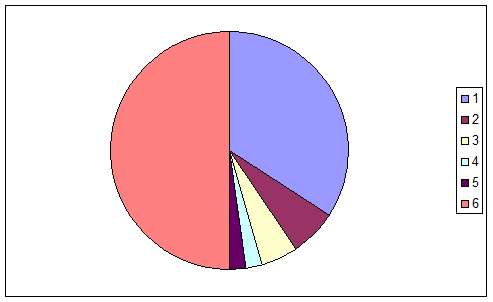

Таблица 2 - Экспорт и импорт со странами-соседями Республики Беларусь в 1998 и 2008 гг., %

| Экспорт |

||

| 1998 г. |

2008 г. |

|

| Россия |

44,1 |

34,7 |

| Украина |

13,0 |

6,3 |

| Польша |

5,8 |

5,2 |

| Латвия |

4,2 |

2,3 |

| Литва |

3,1 |

2,2 |

| Итого |

70,2 |

50,7 |

В современном динамично развивающемся мире не остается неизменной позиция Беларуси на давно освоенных рынках. Доля пяти стран, граничащих с Республикой Беларусь, в 2006 г. составляла 50,7% в общем объеме экспорта республики (что значительно ниже, чем в 1995 г.) и 68,8% в общем объеме импорта (что незначительно отличается от 1995 г.) (табл. 2).

Рисунок 1 Диаграмма структуры экспорта в 1998 году

Рисунок 2 Диаграмма структуры экспорта в 2008 году

ЗАКЛЮЧЕНИЕ

Бюджетно-налоговая политика оказывает воздействие на совокупный доход и при фиксированном, и при плавающем валютном курсе. Однако ее эффективность сильно зависит от степени мобильности капитала. При фиксированном валютном курсе эффективность бюджетно-налоговой политики по мере роста степени мобильности капитала возрастает, а при плавающем валютном курсе, наоборот, убывает. Это объясняется тем, что стимулирующая бюджетно-налоговая политика приводит к росту ставки процента и, следовательно, к притоку капитала. Масштабы этого притока будут тем больше, чем выше степень мобильности капитала. Но если при режиме фиксированного валютного курса активное сальдо платежного баланса приводит через механизм валютных интервенций к увеличению денежной массы, что усиливает эффект от бюджетно-налоговой политики, то при плавающем валютном курсе результатом активного сальдо платежного баланса становится удорожание национальной валюты и сокращение совокупного спроса.

Эффективность денежно-кредитной политики в решающей степени зависит от режима валютного курса. При фиксированном валютном курсе независимо от степени мобильности капитала Центральный банк практически лишен возможности проводить самостоятельную политику по регулированию величины денежной массы. Любые попытки изменить количество денег в обращении меняют уровень процентной ставки, что приводит к изменению потоков капитала и нарушению равновесия платежного баланса. Для восстановления внешнего равновесия Центральный банк вынужден воздействовать на величину денежной массы в обратном направлении. Если же страна отказывается от поддержания фиксированного валютного курса, то денежно-кредитная политика становится эффективным средством макроэкономического регулирования, причем ее воздействие на изменение общего объема дохода тем сильнее, чем выше степень мобильности капитала. Это связано с тем, что расширение денежной массы, кроме снижения ставки процента, порождает дополнительный стимулирующий эффект в виде снижения курса национальной валюты.

Результативность внешнеторговой политики также напрямую связана с используемым режимом валютного курса. При фиксированном валютном курсе протекционистская внешнеторговая политика оказывает стимулирующее воздействие на совокупный спрос, причем ее эффективность возрастает по мере увеличения степени мобильности капитала. Это связано с тем, что рост размеров активного сальдо платежного баланса требует более активных действий со стороны Центрального банка по поддержанию обменного курса валюты на фиксированном уровне. Эффект роста чистого экспорта дополняется эффектом возрастания денежной массы. Однако при плавающем валютном курсе внешнеторговая политика становится неэффективной с макроэкономической точки зрения, поскольку она ведет только к изменению валютного курса. Удорожание товаров отечественного производства по сравнению с иностранными товарами в результате роста валютного курса приводит к снижению чистого экспорта, сводя на нет его увеличение, которое было вызвано протекционистскими мерами.

СПИСОК ЛИТЕРАТУРЫ

1. Агапова Т.А., Серёгина С.Ф. Макроэкономика: Учебник – М.: Дело и сервис, 1999. – 526с.

2. Батура Б. История развития мировой валютной системы / Б. Батура // Проблемы теории и практики управления. - 2006. - №6. – с. 26.

3. Бриштелев, А. Новые аспекты валютного регулирования / А. Бриштелев // Банковский вестник. – 2007. - №34. – с. 34.

4. Борчагин, О. Особенности прогнозирования курса национальной валюты в условиях переходной экономики / О. Борчагин // Белорусская экономика. – 2007. - № 12. – с. 40.

5. Гринберг, А. Современные валютные отношения / А. Гринберг // Проблемы теории и практики управления. - 2006. - №2. – с. 4.

6. Дайнеко, А.Е. Валютная политика как элемент макроэкономической стабилизации / А.Е. Дайнеко // Весник БДЭУ. - 2008. - №3. – с. 56.

7. Киреев, А.П. Международная экономика. В 2 частях. Ч. 2. М.: Международные отношения, 1998. – 547с.

8. Макроэкономика: Учебник / Под ред. Плотницкого М.И. – Мн.: Мисанта, 2000. – 470 с.

9. Макконнелл, К.Р., Брю С.Л. Экономикс: принципы, проблемы, политика. В 2-х томах, Том 1 – М.: Республика, 1994. – 594 с.

10. Нуреев, Р. Теории развития: кейнсианские модели становления рыночной экономики / Р. Нуреев // Вопросы экономики – 2002г. - № 4 – стр. 137

11. Петровская, Л. Модели открытой экономики / Л. Петровская // Белорусский журнал международного права и международных отношений 1999 - №4 – С. 89-92

12. Ракова, Е. Валютная политика государства: сущность, регулирование / Е. Ракова // Вестник БДЭУ. – 2007. - № 3. – с. 3.

13. Тарасевич, А.И., Гальперин Е.М. Макроэкономика: Учебник для ВУЗов / Под ред. Тарасевича – М.: Норма, 2000. – 547 с.

14. Холопов, А. Макроэкономическая политика в открытой экономике /А. Холопов // Мировая экономика и международные отношения. – 2004. - № 4. – с. 48.

15. Шулейко, О.Л. Влияние международных связей на финансово - хозяйственную деятельность / О.Л. Шулейко // Белорусский экономический журнал. – 2007. - № 2. – С. 82.