| Скачать .docx |

Дипломная работа: Пути улучшения финансового состояния РУП "Гомельский жировой комбинат"

ВВЕДЕНИЕ…………………………………………………………………………

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1.1. Понятие, значение и задачи анализа финансового состояния

предприятия ……………………………………………………………………

1.2. Основные подходы к анализу финансового состояния

предприятия………………………………………………………...…………...

1.3. Система показателей, характеризующих финансовое состояние

предприятий ………………………………………....…………………………..

1.4. Источники информации для осуществления анализа финансового состояния предприятия ……………………………………………………...

ГЛАВА 2. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ РУП "ГОМЕЛЬСКИЙ ОРДЕНА ТРУДОВОГО КРАСНОГО ЗНАМЕНИ ЖИРОВОЙ КОМБИНАТ"

2.1. Технико-экономическая характеристика РУП "Гомельский Ордена Трудового Красного Знамени жировой комбинат"…………………………………

2.1.1. Характеристика предприятия …………………………………...……..

2.1.2. Место размещения комбината …………………………………............

2.1.3. Инженерное обеспечение ………………………………………...….

2.1.4. Анализ трудовых ресурсов ……………………………………..………

2.2. Анализ структуры и движения основных фондов …………………...……......

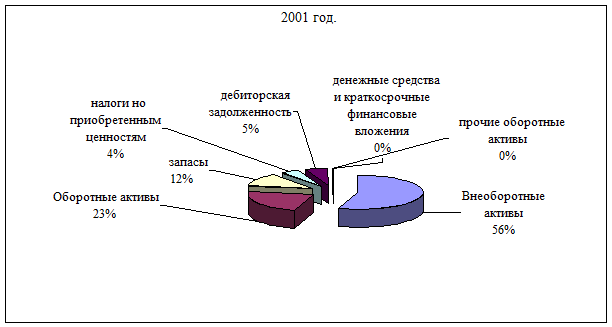

2.3. Анализ структуры капитала ………………………………………………….....

2.4. Анализ показателей ликвидности ………………………………….……………

ГЛАВА 3. ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ НА РУП «ГОМЕЛЬСКИЙ ОРДЕНА ТРУДОВОГО КРАСНОГО ЗНАМЕНИ ЖИРОВОЙ КОМБИНАТ»

3.1. Мероприятие по внедрению более дешевого и менее энергетически затратного метода производства твердых жиров методом переэтерификации ...............................................................................................

3.2 Внедрение нового метода производства водорода на основе разложения метанола …………………………………………………………

3.3. Техническое переоснащение маргаринового производства …………………..

ЗАКЛЮЧЕНИЕ……………………………………………………………………….

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ…………………………………

ПРИЛОЖЕНИЕ 1…………………………………………………………………….

ПРИЛОЖЕНИЕ 2…………………………………………………………………….

ПРИЛОЖЕНИЕ 3…………………………………………………………………….

ВВЕДЕНИЕ

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Следует отметить, что одним из принципов организации анализа на предприятии является обеспечение экономичности, оперативности и эффективности самого аналитического процесса, т.е. выполнение наиболее полного и всестороннего исследования при минимуме затрат на его проведение. С этой целью при его проведении должны широко использоваться новейшие методики анализа, компьютерные технологии обработки информации, рациональные методы сбора и хранения информации

Учитывая особенности функционирования рынка (субъективность интересов различных участников рыночного процесса, подвижность параметров производства и сбыта продукции, конкуренция производителей аналогичных товаров), следует отметить, что возможности способа развития производства и выбор наилучшего варианта зависят от рыночной конъюнктуры. Переход к рынку обуславливает важность разработки единых подходов к измерению затрат и результатов для отбора и реализации подлинно эффективных решений на всех уровнях управления производством, которые превращают расчет экономической эффективности из формальной хозяйственной процедуры в жизненную необходимость.

Следует также отметить, что отрасль, в которой функционирует анализируемое предприятие, находится под особым присмотром государства, так как от эффективности ее деятельности зависит продовольственная безопасность страны. Кроме того, она характеризуется высоким уровнем конкуренции, как со стороны резидентов, так и нерезидентов нашей страны.

В настоящее время экономическое состояние РУП "Гомельский Ордена Трудового Красного Знамени жировой комбинат" не достаточно стабильное и благоприятное. Перед заводом стоит вопрос об улучшении управления экономикой, чтобы повысить эффективность своей деятельности и преодолеть имеющиеся в настоящее время проблемы. В этом плане важную роль имеет совершенствование управления финансами, современная методика экономической оценки финансового состояния и разработка направлений укрепления его положения.

Задачей дипломной работы является разработка путей повышения финансового положения предприятия.

Цель данной дипломной работы заключается в изучении методов анализа финансового состояния, как инструментов принятия управленческого решения и выработки, на этой основе, практических рекомендаций по совершенствованию финансового состояния и выводов.

Объектом дипломного исследования является РУП "Гомельский Ордена Трудового Красного Знамени жировой комбинат".

Предметом исследования является технико-экономические показатели, финансовые коэффициенты, экономическая эффективность деятельности предприятия и возможные направления их улучшения.

Анализируемый период охватывает 3 года работы предприятия – 2001-2003 гг.

В процессе написании дипломной работы использовалась в основном учебная общеэкономическая литература, освещающая вопросы анализа хозяйственной деятельности, кроме нее, использовались периодическая литература и бухгалтерская отчетность предприятия.

Вместе с тем, следует отметить, что в современной отечественной литературе нет однозначной системы показателей такой обширной категории, как экономическая эффективность, что в свою очередь затрудняет работу по данному вопросу. Для того, чтобы охарактеризовать эффективность финансовой деятельности предприятия, необходимо провести анализ эффективности слагаемых: капитала, основных фондов, материальных ресурсов, затрат, трудовых ресурсов, а затем обобщить полученные результаты, на основании которых провести обобщающий анализ экономической эффективности деятельности предприятия в целом.

В них рассматривались следующие понятия, используемые в дипломной работе: финансы предприятия, финансовое состояние, виды, методы и приёмы финансового анализа, система показателей, характеризующих финансовое состояние, анализ финансовой отчётности и структуры баланса, оценка имущественного положения предприятия, его платёжеспособности, устойчивости, ликвидности, рентабельности.

Дипломная работа состоит из 3-х глав и приложений.

В первой главе дается понятие, значение и задачи анализа финансового состояния предприятия. Здесь же рассматриваются основные подходы к анализу финансового состояния предприятия, которые способна давать всестороннюю оценку использования всех ресурсов предприятия и содержать все общеэкономические показатели. Данный раздел разбит на подразделы, детализирующие исследуемую систему показателей.

Вторая глава посвящена проведению оценке финансового состояния РУП "Гомельский Ордена Трудового Красного Знамени жировой комбинат", а также содержит таблицы и рисунки, отражающие результаты хозяйственной деятельности предприятия.

В третьей главе рассматриваются основные направления роста экономической эффективности деятельности предприятия, проводится расчет экономического эффекта от внедрения предложенных мероприятий на РУП "Гомельский Ордена Трудового Красного Знамени жировой комбинат".

ГЛАВА 1

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО

СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1.1. Понятие, значение и задачи анализа финансового

состояния предприятия

Финансы предприятия - это система денежных отношений, складывающихся в процессе формирования, размещения и использования финансовых ресурсов. Финансовое состояния предприятия выражается в образования, размещении и использовании финансовых ресурсов: денежных средств, поступающих за реализованную продукцию (товары, работы, услуги), кредитов банка и займов, временно привлеченных средств, задолженности поставщикам и другим кредиторам, временно свободных средств специальных фондов. С переходом предприятий на рыночные условия работы остро встал вопрос об устойчивости его финансового состояния и изыскании путей его оздоровления. Актуальность этих вопросов предопределяется необходимостью создания нормальных условий работы, как отдельных предприятий, так и отрасли в целом. [16]

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую - заемные. Следует знать и такие понятия рыночной экономики, как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа.

Следует различать понятия «финансовый анализ» и «анализ финансового состояния». Финансовый анализ - более широкое понятие, так как он включает наряду с анализом финансового состояния еще и анализ формирования и распределения прибыли, себестоимости продукции, реализации и другие вопросы. Методика финансового анализа включает три взаимосвязанных блока:

1) анализ финансовых результатов деятельности предприятия;

2) анализ финансового состояния предприятия;

3) анализ эффективности финансово-хозяйственной деятельности предприятия.

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Таким образом, анализ финансового состояния - это часть финансового анализа. Финансовое состояние предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормальной производственной, коммерческой и других видов деятельности предприятия, целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями с другими субъектами хозяйствования, платежеспособностью и финансовой устойчивостью. Способность предприятия своевременно производить платежи свидетельствует о его хорошем финансовом состоянии.

Финансовое состояния предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Бесперебойный выпуск и реализация высококачественной продукции положительно влияет на финансовое состояние предприятия. Сбои в производственном процессе, ухудшение качества продукции, затруднения с ее реализацией ведут к уменьшению поступления средств на счета предприятия, в результате чего ухудшается его платежеспособность. Имеется и обратная связь, так как отсутствие денежных средств может привести к перебоям в обеспеченности материальными ресурсами, а, следовательно, и в производственном процессе.

В практике работы предприятий нередки случаи, когда и хорошо работающие предприятия испытывают финансовые затруднения, связанные с недостаточно рациональным размещением и использованием имеющихся финансовых ресурсов. Поэтому финансовая деятельность должна быть направление на обеспечение систематического поступления и эффективного использования финансовых ресурсов, соблюдение расчетной и кредитной дисциплины, достижение рационального соотношения собственных и заемных средств, финансовой устойчивости с целью эффективного функционирования предприятия. Следовательно, финансовое состояние предприятия является результатом взаимодействия не только совокупности производственно-экономических факторов, но и всех элементов его финансовых отношений.

Существенная роль в достижении стабильного финансового состояния принадлежит анализу. Субъектами анализа выступают как непосредственно, так и опосредованно заинтересованные в деятельности предприятий пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы (банки и пр.), поставщики, клиенты (покупатели), налоговые органы, персонал предприятия и руководство.

Каждый субъект анализа изучает информацию, исходя из своих интересов. Так, собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам - целесообразность продления кредита; потенциальным собственникам и кредиторам - выгодность помещения в предприятие своих капиталов и т.д.

Вторая группа пользователей - это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны по договору защитить интересы первой группы пользователей. Это - аудиторские фирмы, консультанты, биржи, юристы, пресса, профсоюзы.

Основным (а в ряде случаев и единственным) источником информации о финансовой деятельности предприятия является бухгалтерская отчетность. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами - пользователями информации о деятельности предприятия. В определенных случаях для реализации целей финансового анализа бывает недостаточно использовать лишь финансовую отчетность. Отдельные группы пользователей, например, руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные производственного и финансового учета). Тем не менее, чаще всего годовая и квартальная отчетность является единственным источником анализа финансового состояния предприятия.

Различают внутренний и внешний анализ финансового состояния. [18, с.15-17] Внутренний анализ осуществляется для нужд управления предприятием. Его результаты используются также для планирования, контроля и прогноза финансового состояния. Внешний анализ производится всеми субъектами анализа, использующими публикуемую информацию. Содержание этого анализа определяется интересами собственников финансовых ресурсов и контролирующих органов.

Основными задачами как внутреннего, так и внешнего анализа являются:

· общая оценка финансового состояния и факторов его изменения;

· изучение соответствия между средствами и источниками, рациональности их размещения и эффективности использования;

· Соблюдение финансовой, расчетной и кредитной дисциплины;

· определение ликвидности и финансовой устойчивости предприятия;

· долгосрочное и краткосрочное прогнозирование устойчивости финансового состояния.

Для решения этих задач изучаются:

- наличие, состав и структура средств предприятия; причины и последствия их изменений;

- наличие, состав и структура источников средств предприятия причины и последствия их изменения;

- состояние, структура и изменение долгосрочных активов;

- наличие, структура текущих активов в сфере производства и обращения, причины и последствия их изменения;

- ликвидность и качество дебиторской задолженности;

- наличие, состав и структура источников средств, причины и последствия их изменений;

- платежеспособность и финансовая гибкость;

- эффективность использования активов и окупаемость инвестиций.

Кроме того, решаются и другие задачи. Например, важнейшей задачей внутреннего анализа является оценка ситуации, определяющей возможность получения внешнего финансирования. Для этого изучается общая потребность предприятия в финансовых ресурсах, в том числе заемных, степень делового риска, результаты переговоров с собственниками капитала.

При внешнем анализе изучается реальная стоимость имущества предприятия прогноз будущих финансовых поступлений, структуры капитала, уровня и тенденций изменения дивидендов и т.п.

Анализ финансового состояния предприятия является прерогативой высшего звена управленческих структур предприятия, способных влиять на формирование финансовых ресурсов и потоки денежных средств. Эффективность или неэффективность частных управленческих решений, связанных с определением цены продукта, размера партии закупок сырья или поставок продукции, замены оборудования или технологии и другие решения должны пройти оценку с точки зрения общего успеха фирмы, характера ее экономического роста и роста общей финансовой эффективности.

Финансовый анализ как метод познания экономических процессов и явлений занимает важное место в системе управления предприятием.

Основными функциями анализа уровня финансового состояния являются:

· объективная оценка финансового состояния объекта анализа;

· выявление факторов и причин достигнутого состояния;

· подготовка и обоснование принимаемых управленческих решений в области финансов;

· выявление и мобилизация резервов улучшения финансового состояния и повышения эффективности всей хозяйственной деятельности.

Результаты анализа способствуют росту информативности администрации предприятия и других пользователей экономической информации объекта анализа о состоянии интересующих объектов.

1.2. Основные подходы к анализу финансового состояния предприятия

Разные авторы предлагают разные методики финансового анализа.

Детализация процедурной стороны методики финансового анализа зависит от поставленных целей, а также различных факторов информационного, временного, методического и технического обеспечения. Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры [9]:

- экспресс-анализ финансового состояния;

- детализированный анализ финансового состояния.

Целью экспресс-анализа является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа В.В.Ковалев [9] предлагает рассчитать различные показатели и дополнить их методами, основанными на опыте и квалификации специалиста. Автор считает, что экспресс-анализ целесообразно выполнять в три этапа: подготовительный анализ, предварительный обзор финансовой отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа – принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению. Здесь проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей, проверяется правильность и ясность всех отчетных форм, проверяются валюта баланса и все промежуточные итоги.

Цель второго этапа – ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом состоянии хозяйствующего субъекта.

Третий этап – основной в экспресс-анализе, его цель – обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ производится с той или иной степенью детализации в интересах различных пользователей.

Экспресс-анализ может завершиться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового состояния.

Целью детализированного анализа финансового состояния является более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекающем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа, при этом степень детализации зависит от желания аналитика. В.В.Ковалев предлагает следующую программу углубленного анализа финансово-хозяйственной деятельности предприятия [9].

1. предварительный обзор экономического и финансового положения субъекта хозяйствования:

· характеристика общей направленности финансово-хозяйственной деятельности;

· выявление «больных» статей отчетности.

2. Оценка и анализ экономического потенциала субъекта хозяйствования:

· оценка имущественного положения;

· вертикальный анализ баланса;

· горизонтальный анализ баланса;

· анализ качественных сдвигов в имущественном положении;

· оценка финансового положения;

· оценка ликвидности и финансовой устойчивости.

3. Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования:

· оценка основной деятельности;

· анализ рентабельности;

· оценка положения на рынке ценных бумаг.

Рассмотрим далее методику анализа финансового состояния, предлагаемую И.Т.Балабановым [4]. Движение любых товарно-материальных ценностей, трудовых и материальных ресурсов сопровождается образованием и расходованием денежных средств, поэтому финансовое состояние хозяйствующего субъекта отражает все стороны его производственно-хозяйственной деятельности. Характеристику финансового состояния предлагается провести по следующей схеме:

· анализ доходности (рентабельности);

· анализ финансовой устойчивости;

· анализ кредитоспособности;

· анализ использования капитала;

· анализ уровня самофинансирования;

· анализ валютной самоокупаемости.

Анализ доходности хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности – это сумма прибыли или доходов. Относительный показатель – уровень рентабельности. Рентабельность представляет собой доходность или прибыльность производственно-хозяйственного процесса. Ее величина измеряется уровнем рентабельности. Уровень рентабельности хозяйствующих субъектов, связанных с производством продукции (товаров, работ, услуг), определяется процентным отношением прибыли от реализации продукции к себестоимости продукции. В процессе анализа изучают динамику изменения объема чистой прибыли, уровня рентабельности и факторы, их определяющие.

Финансово-устойчивым считается такое предприятия, которое за счет собственных средств покрывает средства, вложенные в активы (основные фонды, нематериальные активы, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности, и расплачивается в срок по своим обязательствам. Главным в финансовой деятельности, считает И.Т.Балабанов, являются правильная организация и использование оборотных средств [4]. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяется особое внимание.

Характер финансовой устойчивости включает в себя анализ:

· состава и размещения активов хозяйствующего субъекта;

· динамики и структуры источников финансовых ресурсов;

· наличия собственных оборотных средств;

· кредиторской задолженности;

· дебиторской задолженности;

· платежеспособности.

Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения кредита и способность возвратить его в срок. Кредитоспособность заемщика характеризуется его аккуратностью при расчетах по ранее полученным кредитам, его текущим финансовым состоянием и перспективами изменения, способностью при необходимости мобилизовать денежные средства из различных источников.

При анализе кредитоспособности используется целый ряд показателей, наиболее важными из них являются:

· норма прибыли на вложенный капитал;

· ликвидность

Норма прибыли на вложенный капитал определяется соотношением суммы прибыли к общей сумме пассива по балансу. Ликвидность хозяйствующего субъекта – это способность его быстро погашать свою задолженность. Она определяется соотношением величины задолженности и ликвидных средств.

Вложение капитала должно быть эффективным. Под эффективностью использования капитала понимается величина прибыли, приходящаяся на рубль вложенного капитала. Эффективность капитала комплексное понятие, включающее в себя использование оборотных средств, основных средств и нематериальных активов.

Самофинансирование означает финансирование за счет собственных источников: амортизационных отчислений и прибыли. Эффективность самофинансирования и его уровень зависят от удельного веса собственных источников. Однако хозяйствующий субъект не всегда может полностью обеспечить себя собственными финансовыми ресурсами и поэтому широко использует заемные и привлеченные денежные средства, как элемент, дополняющий самофинансирование.

Методика анализа финансового состояния, предложенная А.Д.Шереметом, Р.С.Сайфулиным [25], включает следующие блоки анализа:

- общая оценка финансового состояния и его изменения за отчетный период;

- анализ финансовой устойчивости предприятия;

- анализ ликвидности баланса, анализ деловой активности и платежеспособности предприятия.

Оценка финансового состояния и его изменения за отчетный период по сравнительному аналитическому балансу, а также показателей финансовой устойчивости составляют исходный пункт, из которого должен логически развиваться заключительный блок анализа финансового состояния. Анализ ликвидности баланса должен оценивать текущую платежеспособность и давать заключение о возможности сохранения финансового равновесия и платежеспособности в будущем. Сравнительный аналитический баланс и показатели финансовой устойчивости отражают сущность финансового состояния. Ликвидность баланса характеризует внешние проявления финансового состояния, которые обусловлены его сущностью. Углубление анализа на основе данных учета приводит к задачам, относящимся преимущественно к внутреннему анализу. Так, исследование факторов финансовой устойчивости вызывает необходимость внутреннего анализа запасов и затрат, а уточнение оценки ликвидности баланса производится с помощью внутреннего анализа состояния дебиторской и кредиторской задолженности.

Наряду с абсолютными показателями применяются финансовые коэффициенты. Они рассчитываются в виде отношений абсолютных показателей финансового состояния или их линейных комбинаций. Согласно классификации, коэффициенты подразделяются на коэффициенты распределения и коэффициенты координации.

Коэффициенты распределения применяются в тех случаях, когда требуется определить, какую часть той или иной абсолютный показатель финансового состояния составляет от итога включающей его группы финансовых показателей. Коэффициенты распределения и их изменения за отчетный период играют большую роль в ходе предварительного ознакомления с финансовым состоянием по сравнительному аналитическому балансу-нетто.

Коэффициенты координации используются для выражения отношений разных по существу абсолютных показателей финансового состояния или их линейной комбинации, имеющих различный экономический смысл.

Анализ финансовых коэффициентов заключается в сравнении их с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет. В качестве базисных величин используются усредненные по временному ряду значения показателей данного предприятия, относящиеся к прошлым, благоприятным с точки зрения показателей; значения показателей, рассчитанные по данным отчетности наиболее удачливого конкурента. Кроме того, базой сравнения могут служить теоретически обоснованные или полученные в результате экспертных опросов величины, характеризующие оптимальные или критические с точки зрения устойчивости финансового состояния значения относительных показателей. Такие величины фактически выполняют роль нормативов для финансовых коэффициентов, хотя методики их расчета в зависимости, например, от отрасли производства пока не создано, поскольку в настоящее время не устоялся и поэтому лишен полноценной системной упорядоченности набор относительных показателей. Для анализа финансового состояния предприятия и тенденций его изменения достаточно сравнительно небольшого количества финансовых коэффициентов. Важно лишь, чтобы каждый из этих показателей отражали наиболее существенные стороны финансового состояния.

Важнейшими коэффициентами отчетности, использующимися в финансовом управлении, являются:

- коэффициенты ликвидности;

- коэффициенты деловой активности или эффективности использования ресурсов (коэффициенты оборачиваемости);

- коэффициенты рентабельности;

- коэффициенты структуры капитала;

- коэффициенты рыночной активности.

Важным инструментом финансового менеджмента является не только анализ уровня и динамики основных коэффициентов в сравнении с определенной базой, но и определение оптимальных пропорций между ними с целью разработки наиболее конкурентоспособной финансовой стратегии.

1.3. Система показателей, характеризующих финансовое состояние предприятий

Вне зависимости от избранной методики финансового анализа всегда имеет место анализ финансовых коэффициентов, который предполагает расчет соотношения различных абсолютных показателей между собой. Получаемые при этом относительные показатели характеризуют отдельные аспекты финансовой деятельности предприятия.

Их состав определяется «Методическими указаниями по оценке финансового состояния и определению критериев неплатежеспособности субъектов хозяйствования», утвержденных приказом №206 от 30 июля 1999г. Министерства финансов Республики Беларусь. Среди множества коэффициентов, характеризующих финансовое состояние предприятия, можно выделить несколько наиболее распространенных, отличающихся простотой расчетов и объективностью оценки, которыми при необходимости должен уметь пользоваться менеджер.

Как было уже выше отмечено, анализ финансового состояния любого предприятия состоит из нескольких этапов, причем при исследовании каждого необходимо определить ряд показателей:

I. Анализ финансовой устойчивости;

II. Анализ ликвидности;

III. Анализ деловой активности;

IV. анализ рентабельности.

I. В процессе анализа финансовой устойчивости определяется уровень финансового риска, связанного со структурой источников формирования капитала, и соответственно, степень финансовой стабильности предприятия в предстоящем периоде. При этом рассчитываются финансовые показатели (коэффициенты).

1) Коэффициент собственности (автономии), Кс - удельный вес собственного капитала в общей валюте баланса

![]() , (1.1)

, (1.1)

2) Коэффициент соотношения заемного и общего капитала, Кз1. Заемные средства в данном случае представляют собой сумму текущих пассивов, долгосрочных пассивов, прочих пассивов, представляющих собой обязательства предприятия. Общий капитал - это сумма собственного капитала (уставного фонда, фондов специального назначения, нераспределенной прибыли, целевого финансирования и поступлений), акционерного капитала и заемного капитала. Данный коэффициент характеризует долю долга в общей сумме капитала. Чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования.

![]() , (1.2)

, (1.2)

3) Коэффициент соотношения заемного и собственного капитала, Кз2. Этот коэффициент показывает, сколько средств привлечено на рубль собственных, насколько каждый рубль долга подкреплен собственностью.

Рост коэффициента соотношения заемных и собственных средств свидетельствует об усилении зависимости предприятия от внешних источников, об утере финансовой устойчивости. Если значение этого коэффициента превышает 1, то это свидетельствует о потере финансовой устойчивости и достижении ее критической точки. Однако это не безусловное положение для всех предприятий. Оценка значений этого коэффициента зависит от характера хозяйственной деятельности и скорости оборота оборотных средств. Если предприятие имеет высокий коэффициент оборачиваемости оборотных средств, то критическое значение рассматриваемого коэффициента может быть и выше единицы и не вести к утрате финансовой устойчивости предприятия.

![]() , (1.3)

, (1.3)

4) Коэффициент долгосрочного привлечения заемного капитала, Кз3. Этот коэффициент показывает долю привлечения долгосрочных кредитов и займов для финансирования активов наряду с собственными средствами.

Долгосрочные финансовые обязательства

Кз3= , (1.4)

Кз3= , (1.4)

Собственный капитал и долгосрочные финансовые обязательства

Кроме коэффициентов, характеризующих структуру капитала, целесообразно изучить такие показатели, как маневренность собственных средств, накопление износа (амортизации), отношение реальной стоимости основных средств, материальных оборотных и общей суммы средств.

5) Коэффициент маневренности собственных средств, Кмс. Он характеризует степень мобилизации использования собственных средств.

![]() , (1.5)

, (1.5)

6) Коэффициент накопления износа (амортизации), Кни.

![]() , (1.6)

, (1.6)

7) Коэффициент соотношения реальной стоимости основных средств и материальных оборотных с общей суммой средств, Ксрс.

![]() , (1.7)

, (1.7)

II. В процессе анализа ликвидности выявляется возможность предприятия своевременно расплачиваться по своим обязательствам. С этой целью рассчитываются финансовые показатели (коэффициенты).

1) Одной из характеристик ликвидности является оборотный капитал (текущие активы). Он используется для расчета нескольких показателей ликвидности. Это прежде всего чистый капитал (ЧОК), представляющий собой превышение текущих активов над текущими пассивами. Дефицит оборотного капитала будет в том случае, когда текущие пассивы превышают текущие активы.

Показатель чистого оборотного капитала используется всеми внутренними и внешними субъектами анализа, так как он обеспечивает безопасность кредитов и резерв для финансирования непредвиденных расходов. Поскольку для предприятия очень важно отсутствие дефицита оборотного капитала, то они иногда стараются увеличить сумму текущих активов на конец года. Потому надо внимательно изучать правильность включения в текущие активы всех их статей.

ЧОК = Оборотные активы – Краткосрочные обязательства (1.8)

2) Поскольку показатель чистого оборотного капитала имеет некоторую ограниченность в применении для оценки текущей ликвидности, в зарубежных странах используются показатели так называемых текущих отношений или, как принято называть в нашей литературе, коэффициентов.

Текущее отношение - это отношение текущих активов (общей суммы или ее части) к текущим пассивам. В стране с развитой рыночной экономикой этому показателю придается особое значение при оценке текущей ликвидности предприятия. Основными причинами его широкого применения является следующее: во-первых, текущее отношение отражает степень покрытия текущими активами пассивов; чем больше эта величина, тем больше уверенность в оплате краткосрочных обязательств (поэтому, этот показатель можно назвать общим коэффициентом покрытия); во-вторых, превышение текущих активов над текущими пассивами препятствует возникновению убытков при продаже или ликвидности текущих активов (кроме денежных средств). Чем сильнее это противодействие, тем лучше для кредиторов. Следовательно, текущее отношение измеряет поле безопасности для покрытия любого возможного обесценения текущих активов, покрывает резерв ликвидности средств, превышающих текущие обязательства, которые можно использовать как гарантию безопасности против неопределенности и любого вида риска, которому подвержено движение средств предприятия. Например, случайные непредвиденные обстоятельства могут временно приостановить поступление денежных средств.

Некоторыми ограничениями использования текущего отношения для анализа являются: статичность, так как расчеты делаются на определенную дату и не отражают будущие поступления средств, а ликвидность лишь в некоторой степени зависит от имеющихся денежных средств и в гораздо большей от будущих поступлений; при расчете этого показателя не учитываются такие важные показатели как объем реализации, затраты, прибыль, изменения в условиях хозяйствования, - усилия администрации прежде всего направлены на оптимизацию уровня производственных запасов, затрат, дебиторской задолженности, эффективное использование активов и только в последующем - на обеспечение ликвидности.

Несмотря на эти недостатки, показатель текущих отношений в условиях рыночной экономики используется достаточно широко. Причиной этого являются достоинства такого показателя и простота его базовой концепции и расчета, легкость получения информации.

Целесообразно рассчитывать следующие коэффициенты:

· доля чистого оборотного капитала в текущих активах (Кчок)

![]() , (1.9)

, (1.9)

· коэффициент текущей ликвидности (текущее отношение) (Ктл) - показывает, в какой мере все текущие обязательства могут быть удовлетворены за счет текущих (оборотных активов):

, (1.10)

, (1.10)

· коэффициент соотношения материальных оборотных средств и текущих пассивов (Ксмс):

, (1.11)

, (1.11)

· коэффициент «критической» (быстрой) ликвидности (Ккл) - показывает, в какой мере все текущие обязательства могут быть удовлетворены за счет активов в ликвидной форме и быстрореализуемых активов:

, (1.12)

, (1.12)

· коэффициент абсолютной ликвидности (Кал) - показывает, в какой степени неотложные обязательства могут быть удовлетворены за счет активов в ликвидной форме:

, (1.13)

, (1.13)

· коэффициент соотношения дебиторской и кредиторской задолженности (Ксдк):

![]() , (1.14)

, (1.14)

III. Анализ деловой активности предприятия характеризует скорость оборачиваемости средств, вложенных в активы предприятия в процессе деятельности предприятия. Для анализа используются финансовые коэффициенты:

1. Коэффициент оборачиваемости всех используемых активов (Коа):

![]() , (1.15)

, (1.15)

Продолжительность оборота используемых активов (Поа):

![]() , (1.16)

, (1.16)

2. Коэффициент оборачиваемости материальных оборотных активов (Кмоа):

![]() , (1.17)

, (1.17)

Продолжительность оборота материальных оборотных активов (Пмоа):

![]() , (1.18)

, (1.18)

3. Коэффициент оборачиваемости денежных средств и расчетов (Кдр)

![]() , (1.19)

, (1.19)

Продолжительность оборота денежных средств и расчетов (Пдр):

![]() , (1.20)

, (1.20)

5. Коэффициент оборачиваемости основных средств (Кос):

![]() , (1.21)

, (1.21)

Продолжительность оборота материальных оборотных активов (Пос):

![]() , (1.22)

, (1.22)

IV. Анализ рентабельности позволяет определить уровень прибыльности использования капитала в целом или отдельных его частей, а также уровень прибыли по отношению к другим показателям хозяйственной деятельности. Для анализа используются финансовые коэффициенты.

1. Коэффициент рентабельности всего капитала (Рк) характеризует уровень прибыльности всех используемых активов:

![]() , (1.23)

, (1.23)

Рентабельность капитала по прибыли от реализации продукции (Рк’):

![]() , (1.24)

, (1.24)

2. Коэффициент рентабельности собственного капитала (Ркс) характеризует уровень прибыльности собственных средств предприятия:

![]() , (1.25)

, (1.25)

Рентабельность собственного капитала по прибыли от реализации продукции (Ркс’):

![]() , (1.26)

, (1.26)

3. Коэффициент рентабельности продаж (Рп) характеризует уровень прибыльности всей реализованной продукции:

![]() , (1.27)

, (1.27)

Рентабельность продаж по прибыли от реализации продукции (Рп’)

![]() , (1.28)

, (1.28)

1.2 Источники информации для осуществления анализа финансового состояния предприятия

Основным источником информации для анализа финансового положения предприятия является бухгалтерский баланс. Используются также и формы бухгалтерской отчетности: форма №2 «Отчет о прибылях и убытках», форма №3 «Отчет о движении фондов и других средств», форма №4 «Отчет о движении денежных средств», форма №5 «Приложение к бухгалтерскому балансу», данные текущего бухгалтерского учета.

Бухгалтерский аспект представляет собой сбалансированность активов и пассивов и определенную последовательность размещения разделов и статей баланса, в основе которой лежит принцип нисходящей по продолжительности их нахождения в обороте.

В соответствии с этим принципом в первом разделе актива баланса размещены основные средства, находящиеся в обороте наиболее длительный срок и нематериальные активы, во втором – оборотные активы. Соответственно в пассиве в третьем разделе находятся собственные источники как наиболее долгосрочные, в четвертом – долгосрочные финансовые обязательства, находящиеся в обороте определенный срок (более одного года), в пятом – краткосрочные обязательства. Основными понятиями здесь являются: активы, пассивы, оборотные средства, долгосрочные активы, текущие активы, источники собственных средств, долгосрочные финансовые обязательства, краткосрочные финансовые обязательства и др.

Бухгалтерский баланс – это статичная модель, отражающая состояние средств и их источников на определенный момент, т.е. в застывшем состоянии. Чтобы содержащаяся в бухгалтерском балансе информация смогла «заговорить» для целей управления, она и рассматривается в управленческом аспекте. Укрупненно такое представление дает рисунок 1.1. Здесь введены такие показатели, как капитал: общий, основной, оборотный, собственный, заемный, долгосрочный, краткосрочный.

Понятие «капитал» многозначно. Оно может рассматриваться в теоретическом и прикладном аспектах. Слово «капитал» (нем. kapital, франц. capital) первоначально означало: главное имущество, главная сумма, от латинского capitalis – главный [19]. В теоретическом аспекте понятие «капитал» представляет специфическую экономическую категорию, определяемую в экономической теории как стоимость, приносящую прибавочную стоимость. Известны и некоторые другие определения. Экономическая категория может характеризоваться несколькими показателями, используемыми в прикладном значении.

Применительно к бухгалтерскому балансу выделяются две основные концепции капитала [2]:

1) финансовой сущности капитала, базирующейся на абстрагировании от предметно-вещностной структуры актива баланса (доминанта пассива), идея принадлежит Г.Свинею;

2) предметно-вещностной сущности капитала, определяемого как совокупность материальных и нематериальных ценностей (доминанта актива), идея принадлежит У.Патону.

По активу баланса капитал подразделяется на внеоборотный (основной) (раздел I) и оборотный (раздел II). Критериями этого подразделения являются время функционирования, характер использования и источники формирования. Основной капитал – это вложенные средства с долговременными целями в недвижимость, акции, запасы полезных ископаемых, совместные предприятия и т.п.; связанные, немобильные, на длительное время выведенные из оборота средства, первоначальная стоимость которых снижается, в общую сумму капитала включается но остаточной стоимости.

Оборотный капитал – это наиболее мобильные, постоянно находящиеся в обороте средства; чем быстрее они оборачиваются, тем больше предприятие зарабатывает прибыли.

Сумму основного и оборотного капитала можно назвать общим капиталом.

Использование этого показателя не противоречит экономической теории, так как вложение средств изначально предполагает получение прибыли. Если предприятие не достигает этой цели, оно становится банкротом. Следовательно, общий капитал по активу баланса – это средства, вложенные в предприятие (субъект хозяйствования) для начала и продолжения хозяйственной или иной деятельности с целью получения прибыли, дохода. В этом смысле показатели общего капитала и инвестиции совпадают с небольшой долей условности.

Если рассматривать пассив баланса, то общий капитал – это обязательства предприятия перед акционерами, государством, субъектами хозяйствования, работниками предприятия и другими физическими лицами. По признаку собственности общий капитал состоит из собственного (раздел III) и заемного (разделы IV и V), по продолжительности функционирования (временной критерий) капитал подразделяется на долгосрочный (разделы III и IV) и краткосрочный (раздел V).

Определение понятия капитала как обязательств и использование его в практике аналитической работы позволяет дать общую оценку эффективности использования всех источников формирования капитала, в том числе собственных и заемных, выбрать наиболее эффективное их соотношение.

Показатели капитала начинают употребляться в научной, учебной и справочной литературе, бухгалтерской отчетности. Однако пока нет единообразного понимания сущности и методики расчета некоторых аналитических его показателей. Единственный подход к решению данной проблемы постепенно вырабатывается по мере приближения к международным стандартам бухгалтерского учета и отчетности, совершенствования законодательных и нормативных актов.

По используемому бухгалтерскому балансу можно рассчитать все необходимые аналитические показатели капитала, отраженные в международных стандартах бухгалтерского учета и отчетности - собственный капитал, вложенный (инвестированный), долгосрочный, чистый оборотный и др [15].

Применяемый в настоящее время баланс предприятия (прил.1) приближен по своему содержанию к условиям рыночной экономики и международным стандартам, так как активы предприятия отражены в нем как стоимость имущества и долговых прав, которыми располагает предприятие на отчетную дату, а пассивы – как источники финансовых ресурсов и обязательства предприятия по займам и кредиторской задолженности. Информация, содержащаяся в балансе, представлена в удобном для проведения анализа виде и может использоваться различными пользователями: руководителями предприятий, экономическими службами, инвесторами, кредиторами, налоговой службой, банками и др.

Основными особенностями, которые введены в содержание актива баланса и отражают становление рыночных отношений, являются [2]:

· более четкая и конкретная группировка активов (внеоборотные, оборотные), которая построена в основном по принципу возрастающей ликвидности от труднореализуемых к легкореализуемым активам, что дает возможность оценить эффективность размещения активов по стадиям кругооборота средств предприятия;

· введение в раздел внеоборотных активов нематериальных активов, не имеющих натурально-вещественной формы, но приносящих доход предприятию или создающих условия для нормальной деятельности и получения дохода (стоимость приобретенных предприятием за плату прав пользования землей, водой, полезными ископаемыми и другими природными ресурсами, зданиями, сооружениями, оборудованием; патенты, лицензии; права на товарные знаки и торговые марки, а также иные имущественные права (в том числе на использование изобретений, «ноу-хау»); стоимость брокерских мест (приобретение прав торговли на бирже), ценность предприятия (гудвилл); программное обеспечение, организационные расходы (по подготовке производства и др.);

· выделение статьи «долгосрочные финансовые вложения», на которой отражаются долгосрочные (на срок более года) инвестиции предприятия в акции и иные доходные активы других предприятий, процентные облигации государственных и местных займов, уставные капиталы других предприятий, предоставленные другим предприятиям займы.

Долгосрочные финансовые вложения отражаются в балансе по стоимости приобретения с доведением к моменту погашения (выкупа) ценных бумаг по номинальной стоимости. Акции и паи, не оплаченные полностью, показываются в активе баланса по полной покупной стоимости с отнесением непогашенной суммы по статье кредиторов в пассиве баланса в тех случаях, когда инвестор имеет право на получение дивидендов и несет полную ответственность по этим вложениям. В остальных случаях суммы, внесенные в счет подлежащих приобретению акций и паев, показываются в активе баланса по статье дебиторов.

Вложения в акции других предприятий, котирующихся на бирже или внебиржевом рынке, котировки которых регулярно публикуются, при составлении годового бухгалтерского баланса отражаются на конец года по рыночной стоимости, если она ниже балансовой – с отнесением разности на результаты хозяйственной деятельности.

Отдельной статьей отражаются в балансе и краткосрочные финансовые вложения, на которой сосредоточены краткосрочные (на срок не более одного года) вложения предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов, депозиты, предоставленные другим предприятиям займы и др.

Основные средства, в том числе и долгосрочно арендуемые, нематериальные активы, малоценные и быстроизнашивающиеся предметы, включаются в итог баланса по остаточной стоимости, а товары по покупной цене. Это дает возможность более реально оценивать стоимость имущества, которым располагает предприятие.

Статьями актива баланса, характеризующими становление рыночных отношений, являются расчеты с дебиторами по векселям полученным и с дочерними предприятиями.

Остальные статьи актива баланса – традиционные. К ним относятся, кроме рассмотренных выше по первому разделу «Внеоборотные активы», следующие: незавершенные капитальные вложения – затраты застройщика, связанные со строительством и приобретением основных средств по незаконченным объектам, оборудование к установке, где отражается фактическая себестоимость имеющегося на складе оборудования, подлежащего установке, а также находящегося в пути, стоимость оборудования, переданного в монтаж, и затраты на него до ввода в эксплуатацию.

Во втором разделе баланса сосредоточена наиболее мобильная часть средств – оборотные активы, или оборотные средства. Они отражают запасы, имеющие натурально-вещественную форму, и денежные средства, краткосрочные финансовые вложения и долговые права предприятия – расчеты с дебиторами. Запасы – сырье, материалы, необходимые для осуществления процесса производства; незавершенное производство; малоценные и быстроизнашивающиеся предметы; готовая продукция и товары для перепродажи; товары отгруженные; расходы будущих периодов. Общим для этих статей является их оценка по фактической стоимости приобретения или фактическим затратам.

По статьям «касса», «расчетные счета», «валютные счета», «прочие денежные средства» отражается остаток денежных средств предприятия, или иначе – его наличность. Остатки по статьям «Краткосрочные финансовые вложения» в аналитических расчетах могут приравниваться к наличности.

Все статьи, входящие в группу «Дебиторская задолженность», характеризуют долговые права предприятия, т.е. задолженность ему со стороны других юридических и физических лиц: покупателей и заказчиков, по векселям, выданным авансам и др.

Таким образом, разделы и статьи актива баланса характеризуют направления вложения средств (инвестиций) [31].

В пассиве баланса сосредоточены источники средств предприятия, которые сгруппированы в три раздела: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства. В разделе «Капитал и резервы» отражаются источники собственных средств. Собственные источники отражают первоначальный финансовый вклад в данное предприятие его собственников (участников, учредителей) в соответствии с учредительными документами (уставный капитал), а также доходы собственников (прибыль и все образованные за счет нее фонды). Увеличение или уменьшение величины уставного капитала производится по результатам рассмотрения итогов деятельности предприятия за отчетный год и после внесения соответствующих изменений в его учредительные документы.

Кроме того, в составе данного раздела пассива баланса содержится еще ряд статей. По статье «резервный фонд» показывается остаток резервного фонда оплаты труда и резервного фонда для общехозяйственных нужд, образуемых в соответствии с учредительными документами. По статье «целевые финансирование и поступления» показывается остаток средств, предназначенных для осуществления мероприятий целевого назначения за счет субсидий правительственных или других органов.

Привлеченные источники средств предприятия отражают величину финансового участия в формировании активов предприятия сторонних юридических и физических лиц. В качестве юридических лиц могут выступать предприятия, организации, банки, бюджетные и внебюджетные фонды и др., физических лиц – работники данного предприятия, которым на дату составления баланса была начислена, но еще не выплачена заработная плата, посторонние лица, подписавшиеся на долго- или краткосрочные займы, выпущенные предприятием и т.п.

Участие в формировании активов предприятия сторонних юридических и физических лиц может осуществляться в следующих основных формах: денежной, натурально-вещественной и косвенной.

Денежная форма – это прямое финансирование предприятия путем предоставления ему денежных ресурсов. Это в основном кредиты банков, займы, предоставленные другими предприятиями и лицами за счет своих временно свободных финансовых ресурсов или через покупку облигаций [12].

Натурально-вещественная форма участия в формировании активов осуществляется путем предоставления в пользование предприятию до наступления момента оплаты материально-технических (сырья, материалов, топлива, энергии и т.п.) и трудовых ресурсов (труд работников до момента его оплаты).

Денежная и натурально-вещественная формы участия сторонних юридических и физических лиц в финансировании активов относятся к прямым инвестициям предприятия, происходящим на добровольной договорной основе. Косвенная же ее форма вытекает из действующей системы расчетов предприятия с бюджетом и внебюджетными фондами по налогам и отчислениям (налог на добавленную стоимость, налог на прибыль, акцизный налог, отчисления на социальные нужды и др.) и экономическим санкциям, предусмотренным действующим законодательством. Основная причина образования подобной задолженности – естественный разрыв во времени между моментом начисления причитающихся к оплате сумм и моментом их перечисления получателю. Поскольку эти два момента не совпадают по времени, то начисленные к уплате суммы отражаются как кредиторская задолженность.

Указанные формы участия сторонних юридических и физических лиц в формировании привлеченных источников отражаются в четвертом и пятом разделах пассива баланса [17].

В четвертом разделе «Долгосрочные обязательства» отражаются согласованные с банками суммы задолженности по полученным от них долгосрочным (со сроком погашения более одного года) кредитам по статье «кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты», а также задолженность по расчетам с заимодавцами (кроме банков) внутри республики и за рубежом по полученным от них кредитам и другим привлеченным средствам на срок более одного года по статье «прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты».

В пятом разделе «Краткосрочные обязательства» сосредоточены все виды краткосрочной (менее одного года) задолженности предприятия: банкам и другим заимодавцам по кредитам, бюджету, внебюджетным организациям, поставщикам за товарно-материальные ценности и др.

|

|

|

|

|

|

|

|

|

|

|

Рис.1.1 Схема структуры пассива баланса

Таким образом все виды и формы финансового участия сторонних и юридических лиц в формировании источников предприятия носят по отношению к нему характер авансирования и являются разновидностями долговых обязательств, которые предприятие обязано удовлетворить к определенному времени. Эти юридические и физические лица выступают по отношению к предприятию не как собственники, а как кредиторы.

Таким образом, актив баланса дает информацию об общей сумме капитала предприятия и его размещении (основной, оборотный), а пассив – об общей сумме капитала и его составе по источникам (собственный, заемный).

Содержание действующего баланса предприятия, несмотря на существенное приближение к международным стандартам, имеет и некоторые расхождения с балансами, применяемыми в практике зарубежных стран. В активной части баланса принципиальные расхождения наблюдаются в оценке стоимости запасов. Они оцениваются по фактической стоимости приобретения, и в последующем эта стоимость изменяется. В балансе же предприятия, функционирующего в зарубежных странах, они оцениваются по рыночным ценам (хотя это положение не всегда соблюдается). Поэтому активная часть действующего в республике баланса не дает абсолютно достоверной информации об имущественном состоянии предприятия с точки зрения его реальной стоимости, так как нельзя по данным баланса определить реальную сумму от реализации имущества, которая может быть обращена на погашение долгов [23].

В соответствии с концепцией западных специалистов все источники средств должны быть разделены на две группы – собственный капитал и привлеченный (заемный). Такое деление отражает источники финансирования, что очень важно для определения платежеспособности. Первый раздел пассива баланса по существу не отражает исключительно собственные источники, так как в его состав включены, кроме уставного капитала и прибыли, еще ряд статей, не характеризующих строго собственные источники.

Финансовое положение предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормальной производственной, коммерческой и других видов деятельности предприятия, целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями с другими субъектами хозяйствования, платежеспособностью и финансовой устойчивостью.

На основании теоретических основ и методики расчета и анализа, изложенной в первом разделе, во второй части мы будем осуществлять практические расчеты по РУП "Гомельский Ордена Трудового Красного Знамени жировой комбинат" за 2001-2003 годы и давать им экономическую оценку.

ГЛАВА 2

ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ РУП "ГОМЕЛЬСКИЙ ОРДЕНА ТРУДОВОГО КРАСНОГО ЗНАМЕНИ ЖИРОВОЙ КОМБИНАТ"

2.1 . Технико-экономическая характеристика

РУП "Гомельский Ордена Трудового Красного Знамени жировой комбинат"

2.1.1 Характеристика предприятия

РУП "Гомельский Ордена Трудового Красного Знамени жировой комбинат" осуществляет производственно-хозяйственную деятельность в соответствии с действующим законодательством Республики Беларусь на основании зарегистрированного Устава предприятия от 17 ноября 2000 года. В соответствии со свидетельством №3.4.0.00041, с 19 декабря 2000 года имущество Республиканского унитарного предприятия Гомельского Ордена Трудового Красного Знамени жирового комбината внесено в Реестр имущества, находящегося в республиканской собственности и присвоен реестровый номер 400078303.

Вышестоящим органом является Белорусский государственный концерн пищевой промышленности «Белгоспищепром».

Организационно-правовая форма: республиканское унитарное предприятие.

Размер уставного фонда: по состоянию на 1.01.2003 года составлял 480,464 тыс. руб.

Отрасль: пищевая.

Наименование предприятия: Гомельский ордена трудового Красного Знамени жировой комбинат.

Юридический адрес: Республика Беларусь, 246021 г. Гомель, ул. Ильича, 4 .

Форма собственности: государственная.

Дата регистрации: 12.11.1996г.

Размер уставного фонда: 480 464 руб. по состоянию на 01.01.2003 г.

Учредители предприятия: Республика Беларусь.

Распределение уставного фонда в долях: государство 100%.

Общества, в которых предприятие является учредителем, акционером:

дочернее предприятие РДУП "Торговый дом "Традиция"".

Директор: Якимик Ярослав Григорьевич Стаж работы на предприятии: 1 год.

Главный бухгалтер: Целуйко Лилия Борисовна Стаж работы на предприятии: 1 год.

Контактные телефоны:

· директора: (0232)3-01 -03

· приемная: (0232) 3 -07-04

· факс: (0232)3-22-77

· гл. бухгалтер (0232) 3-06-05

Предметом деятельности Гомельского жирового комбината, является: производство маргариновой продукции, майонеза, саломаса, туалетного и хозяйственного мыла.

РУП «Гомельский ОТКЗ жировой комбинат», является крупнейшим предприятием по производству масложировой продукции. Комбинат имеет четыре основных производства: маргариновой продукции, майонеза; мыла хозяйственного и туалетного, саломаса, размещенных в отдельных корпусах. Проектная мощность комбината рассчитана на выпуск 23,0 тыс. тонн маргариновой продукции; 7,0 тыс. тонн майонеза; 19,0 тыс. тонн мыла хозяйственного и 11,3 тыс. тонн мыла туалетного; 37,0 тыс. тонн саломаса в год. На рынке Республики Беларусь основным конкурентом по производству маргариновой продукции является Минский маргариновый завод. Производством майонеза занимается большое количество крупных и средних предприятий Республики Беларусь. По производству саломаса, хозяйственного и туалетного мыла комбинат является монополистом в Республике Беларусь.

Основными потребителями продукции комбината в 1999-2002г. являются Республика Беларусь и страны СНГ.

Выпуск маргарина, майонеза, мыла и саломаса останутся основным направлением производства и на перспективу, РУП «Гомельский жировой комбината реализует свою продукцию как во всех областях Республики Беларусь, так и за её пределами.

Потребителями продукции РУП «Гомельский ОТКЗ жировой - комбинат», являются предприятия торговли республики, включая систему общепита и Белкоопсоюза, предприятия Комитета хлебопродуктов, Белгоспищепром и другие потребители, нуждающиеся в централизованных закупках масложировой продукции.

Через систему розничных торговых организаций и общепита продукция доходит до конечных потребителей, а через систему снабженческо-сбытовых организаций Комитета хлебопродуктов и Белгоспищепрома до предприятий хлебопекарной и кондитерской промышленности, где она используется в промышленной переработке (40% объема реализуемой продукции).

Продукция также используется в ведомствах, где сосредоточено большое количество людей, находящихся на государственном обеспечении и нуждающихся в продуктах питания и средствах гигиены - армия, милиция, больницы и т.д.

До 40 % от всего объема сбыта занимает Гомельская область. Это связано с тем, что местное население хорошо знакомо с продукцией комбината и она пользуется у покупателей повышенным спросом.

2.1.2 Место размещения комбината

Территория жирового комбината площадью 14,4 га размещается в Новобелицком районе г. Гомеля.

Промплощадка имеет форму неправильного многоугольника и ограждена с северо-восточной стороны полосой отвода железной дороги на участке г. Гомель - Новобелица, с юго-запада находится улица Ильича, северо-западная сторона примыкает к территории мясокомбината, юго-восточная сторона проходит вдоль улицы Республиканской.

Промплощадка плотно застроена. К жировому комбинату подведен железнодорожный путь, который имеет четыре ответвления к погрузочно-разгрузочным фронтам. По территории промплощадки проходит сеть автомобильных дорог и площадок. Генеральный план решен согласно технологической взаимосвязи цехов между собой и связи их с железнодорожным, автомобильным транспортом.

2.1.3 Инженерное обеспечение

Электроснабжение. Потребности комбината в электроэнергии удовлетворяются от Гомельских электрических сетей. Установленная трансформаторная мощность предприятия составляет 18240 кВт-часов. В последние годы потребление электрической энергии на комбинате составляет около 12 млн. кВт-часов. В начале 90-х годов до спада производства "предприятие ежегодно потребляло около 30 млн. кВт-часов электроэнергии. Таким образом, резерв электрической мощности составляет более 60%.

Теплоснабжение. Источником теплоснабжения комбината является собственная котельная, установленная мощность которой составляет по пару 89 т/час. Согласно программе реконструкции комбината, планируется проведение технического перевооружения котельной с заменой оборудования и строительством новой химводоочистки.

Жировой комбинат относится к числу энергоемких предприятий, и энергосберегающие мероприятия существенно влияют на эффективность производства.

Холодоснабжение. Потребности производства в охлажденной воде с начальной температурой 8°С составляют 20 м/час. Получение охлажденной воды осуществляется с помощью четырехступенчатого пароэжекторного блока и системой оборотного водоснабжения с использованием градирен.

Водоснабжение. Водоснабжение осуществляется от внутриплощадных сетей комбината. Кроме того, имеются системы оборотного водоснабжения.

Канализация. Производственные загрязненные стоки перед сбросом в канализацию Водопроводно-канализационное хозяйство комбината по своему техническому состоянию находится в критическом состоянии.

Анализ основных финансово-экономических показателей представлен в таблице 2.1.1.

Таблица 2.1.1

Основные показатели финансово-хозяйственной деятельности Гомельского

жирового комбината за предшествующий период 2000-2003 гг.

| № п/п |

Наименование показателей |

Ед. изм. |

Анализируемый период |

|||

| 2000 г. |

2001 г. |

2002 г. |

2003 г. |

|||

| А |

Б |

1 |

2 |

3 |

4 |

5 |

| 1 |

Использование производственных мощностей: в том числе: маргариновая продукция |

% |

51,1% |

42,1% |

20,3% |

29,10 |

| майонез |

% |

56,7% |

42,2% |

31,1% |

32,60 |

|

| мыло хозяйственное |

% |

94,8% |

59,6% |

28,5% |

24,00 |

|

| мыло туалетное |

% |

38,6% |

27,2% |

24,7% |

8,00 |

|

| 2 |

Среднесписочная численность работающих |

чел. |

1 006 |

1 000 |

892 |

799 |

| 3 |

Годовой объем производства в натуральном выражении (по основным номенклатурным группам): в том числе: маргариновая продукция |

тн. |

15 116 |

12 453 |

6 008 |

7 490 |

| темпы к предыдущему году |

% |

86,9% |

82,4% |

48,2% |

124,8% |

|

| майонез |

тн. |

3 173 |

2 364 |

2 187 |

3 472 |

|

| темпы к предыдущему году |

% |

123,9% |

74,5% |

92,5% |

158,8% |

|

| мыло хозяйственное |

тн. |

18 017 |

11 330 |

5 417 |

4 575 |

|

| темпы к предыдущему году |

% |

128,3% |

62,9% |

47,8% |

163,9% |

|

| мыло туалетное |

тн. |

4 358 |

3 071 |

2 790 |

898 |

|

| темпы к предыдущему году |

% |

86,4% |

70,5% |

90,8% |

83,8% |

|

| 4 |

Годовой объем производства в стоимостном выражении (в действующих ценах) |

млн. руб. |

23 319 |

20 957 |

13 671 |

25 614 |

| (в сопоставимых ценах) |

млн. руб. |

50 780 |

36 564 |

15 728 |

25 357 |

|

| 5 |

Полные издержки на произведенную продукцию (работ, услуги) всего: |

тыс. руб. |

23 077 977 |

23 163 909 |

13 216 848 |

23 385 410 |

| в том числе: сырье, материалы, комплектующие |

тыс. руб. |

19 740 725 |

18 010 181 |

8 937 931 |

16 903 257 |

|

| топливо и энергия на технологические нужды |

тыс. руб. |

1 268 104 |

1 867 038 |

1 368 343 |

1 905 757 |

|

| заработная плата производственных рабочих |

тыс. руб. |

181 628 |

310 082 |

386 902 |

450 906 |

|

| отчисления от средств на оплату труда |

тыс. руб. |

72 651 |

124 033 |

154 761 |

236 498 |

|

| общехозяйственные расходы |

тыс. руб. |

613 927 |

1 598 047 |

1 460 912 |

2 099 687 |

|

| общепроизводственные расходы и расходы по содержанию и эксплуатации оборудования |

тыс. руб. |

547 545 |

843 061 |

804 309 |

824 732 |

|

| прочие расходы |

тыс. руб. |

653 396 |

411 467 |

103 690 |

964 573 |

|

| Из полных издержек: |

% |

100% |

100% |

100% |

100% |

|

| переменные |

% |

92,1% |

87,7% |

85,7% |

83,4% |

|

| постоянные |

% |

7,9% |

12,3% |

14,3% |

16,6% |

|

| Продолжение табл. 2.1.1 |

||||||

| А |

Б |

1 |

2 |

3 |

4 |

5 |

| 6 |

Выручка от реализации продукции (работ, услуг), всего с налогами |

тыс. руб. . |

27 626 990 |

26 535 868 |

12 828 978 |

29 384 041 |

| Из общего объема реализации – выручка в СКВ |

тыс. дол. |

1 327,0 |

830,1 |

586,3 |

1415,2 |

|

| Удельный вес в общем объеме выручки: денежных поступлений |

% |

37,9% |

28,4% |

14,7% |

11,3 |

|

| товарообменных операций |

% |

62,1% |

55,2% |

38,0% |

65,8 |

|

| взаимозачетов |

% |

- |

16,4% |

47,3% |

22,9 |

|

| Удельный вес реализованной продукции по |

% |

100% |

100% |

100% |

100% |

|

| внутренний рынок |

% |

38,4% |

54,6% |

97,0% |

99,9 |

|

| ближнее зарубежье |

% |

61,6% |

45,4% |

3,0% |

0,1 |

|

| дальнее зарубежье |

% |

- |

- |

- |

- |

|

| 7 |

Рентабельность реализованной продукции (прибыль от реализации/затраты на производство) |

% |

0,01% |

-10,8% |

2,3% |

6,5% |

| 8 |

Коэффициент текущей ликвидности (нормативное значение не менее 1,7) (стр.290-217)/(стр.590-540-550-560) |

коэфф. |

0,54 |

0,43 |

0,47 |

0,42 |

| 9 |

Коэффициент обеспеченности собственными оборотными средствами (нормативное значение не менее 0,3) (стр.390+550+560-190)/стр.290 |

коэфф. |

-1,31 |

-2,12 |

-1,99 |

-3,4 |

| 10 |

Доля собственных средств к выручке от реализации (ср. зн. за год стр.390+550+560)/ выручка от реализации |

% |

20,4% |

7,1% |

23,5% |

12,7% |

| 11 |

Доля оборотных средств к выручке от реализации (ср. зн. за год стр.290-217)/выручка от реализации |

% |

15,5% |

23,4% |

65,4% |

26,6% |

| 12 |

Доля чистого оборотного капитала в активах баланса (стр.390+550+560-190)/стр.290 |

% |

-130,7% |

-212,4% |

-201,7% |

-322,2% |

| 13 |

Налоги и другие платежи (без подоходного налога)уплаченные |

тыс. руб. . |

2 590 296 |

2 254 046 |

1 562 800 |

2 294 500 |

| 13.1 |

В том числе: платежи в бюджет |

тыс. руб. . |

2 347 132 |

1 870 440 |

1 051 500 |

1 887 100 |

Данные таблицы свидетельствуют о том, что, несмотря на социальную значимость и востребованность продукции комбината, объемы производства как в действующих, так и в сопоставимых ценах падают, что приводит к снижению уровня реализации продукции и к снижению показателей эффективности деятельности предприятия.

На предприятии наблюдается рост выручки от реализованной продукции. В 2002 году по сравнению с 2001 годом рост выручки составил 49%, а в 2003 году по сравнению с 2002 годом 229%, что говорит о более высоком темпе роста.

Сопоставление показателей товарной продукции в действующих и сопоставимых ценах говорит об увеличении цен на выпускаемую продукцию. Об этом говорит тот факт, что при росте объема товарной продукции в действующих ценах 90% в 2001 году и соответственно 65% в 2002 году, 187% в 2003 году, товарная продукция в сопоставимых ценах (ее темп роста) составил 113% в 2001 году и соответственно 43% в 2002 году, 161% в 2003 году. Положительным является и тот факт, что себестоимость продукции в 2003 году росла меньшими темпами по сравнению с 2002 годом, чем объем производства.

Так, если в 2000 году темп роста выручки от реализации составил 239,8 % по сравнению с 1999 годом, то за 2002 год он составил всего 48,3% к уровню 2001 года. Резкий рост объемов производства, и соответственно, реализации в 2000 году стал возможен в результате получения предприятием кредита, в связи с чем у предприятия появились дополнительные денежные средства, которые оно смогло направить на расширение выпуска продукции. В последующие периоды произошло вымывание оборотных средств, что отрицательно сказалось на объемах производства. Однако в 2003 году наблюдается значительный рост объемов производства и реализации продукции комбината по сравнению с предыдущими двумя годами за счет увеличения спроса на продукцию.

Основными причинами сокращения оборотных средств комбината стали:

· Высокие затраты на приобретение сырья. Основные сырьевые ресурсы - жиры и растительное масло. В связи с небольшими объемами производства растительного масла в Республике Беларусь, основную долю сырья приходится импортировать. Импортированное сырье в объеме поставок для предприятия составило в 2003 около 70%. Прежние годы объем импортных поставок доходил до 90%. Цены на это сырье устанавливаются в условных единицах по сложившемуся валютному курсу. Удорожание сырья приводит к увеличению затрат на выпускаемую продукцию. В связи с действующим порядком формирования цен на производимую продукцию в Республике Беларусь, Гомельский жировой комбинат может среднемесячно повышать цену всего на 2%, что не компенсирует темп роста затрат.

В 2002 году было создано дочернее предприятие РДУП «Торговый дом «Традиция»» для обеспечения реализации продукции и закупки сырья. Расчет с ним велся в основном по взаимозачетам.

· Резкий рост цен на энергоносители. В связи с высокой энергоемкостью производства и резким повышением цен на энергоносители, затраты на топливо и энергию в 2003 году составили 8,15%, в то время как в 2000 году они составляли всего 5,49 %.

Динамика структуры затрат на производство и реализацию продукции (%) предприятия приведена в табл. 2.1.2.

Таблица 2.1.2

Динамика структуры затрат Гомельского жирового комбината

в 2000-2003 годах, (%)

| Наименование затрат |

2000г. |

2001г. |

2002г. |

2003г. |

| А |

1 |

2 |

3 |

4 |

| Полные издержки на произведенную продукцию (работы, услуги) всего: в том числе: |

100,0 |

100,0 |

100,0 |

100,0 |

| Продолжение табл. 2.1.2 |

||||

| А |

1 |

2 |

3 |

4 |

| Материальные затраты |

92,58 |

85,88 |

77,39 |

74,21 |

| Затраты на оплату труда |

2,84 |

5,06 |

11,41 |

1,93 |

| Отчисления в социальные фонды |

1,05 |

1,86 |

4,15 |

1,01 |

| Амортизация основных фондов |

1,15 |

3,56 |

0,96 |

8,98 |

| Прочие затраты |

2,37 |

3,64 |

6,08 |

3,53 |

Из-за низкого коэффициента использования производственных мощностей при одновременном повышении минимальной заработной платы, резко выросли общепроизводственные и общехозяйственные расходы, как в абсолютном значении, так и их доля в себестоимости, выпускаемой продукции. Это отрицательно сказывается на конкурентоспособности продукции Гомельского комиината по ценовому признаку.

Все это привело к ухудшению финансового состояния Гомельского комбината. У предприятия нет собственных оборотных средств, низкий коэффициент текущей ликвидности. С целью улучшения ситуации на предприятии проводится целенаправленная работа по повышению качества управления финансами, а также по совершенствованию планирования организации снабжения и сбыта. Эта работа уже дала свои результаты. При всех негативных моментах, перечисленных выше, рентабельность реализованной продукции в 2002 году составила 2,3%, в 2003 году соответственно 6,5%, при том, что в 2001 году она была отрицательной –10,8%. Комбинат не имеет просроченной текущей задолженности по платежам в бюджет и внебюджетные фонды.

2.1.4 Анализ трудовых ресурсов

РУП «Гомельский ОТКЗ жировой - комбинат» имеет в наличии квалифицированный штат работников. По состоянию на 01.01.2003 численность работников по уровню их образования характеризовалась следующими данными:

Среднесписочная численность - 784 чел.

из них:

- с высшим образованием - 165 чел.

-со средним специальным образованием - 224 чел.

- со средним образованием - 367 чел.

- с базовым и начальным образованием - 28 чел.

Структура численности работников предприятия по типу полученного образования наглядно показана на рис. 2.1.

|

Рис.2.1. Структура численности РУП «Гомельский ОТКЗ жировой - комбинат» по типу полученного образования в 2003 году

Динамика среднесписочной численности работников и структуры кадрового состава за 2001-2003 годы приведены в табл. 2.1.3.

Из таблицы 2.1.3. видно, что общая численность работников увеличивается по всем категориям работников, что объясняется разработкой новых видов продукции и расширением рынков сбыта предприятия. Также следует отметить тот факт, что предприятие продолжает свою деятельность по направлению расширения производства, реконструкции и ввода новых подразделений производства.

Таблица 2.1.3

Динамика численности работников

РУП «Гомельский ОТКЗ жировой - комбинат» за 2001 -2003 годы, человек

| Год |

Рабочие |

Руководители |

Специалисты |

Другие служащие |

Всего служащие |

Всего |

| А |

1 |

2 |

3 |

4 |

5 |

6 |

| 2001 |

558 |

96 |

105 |

2 |

204 |

767 |

| 2002 |

566 |

98 |

107 |

2 |

207 |

773 |

| 2003 |

577 |

95 |

100 |

2 |

207 |

784 |

Проанализируем возрастной состав работников РУП «Гомельский ОТКЗ жировой - комбинат» за 2003 год. Данные представим в виде табл. 2.1.4.

Таблица 2.1.4.

Возрастной состав работников

РУП «Гомельский ОТКЗ жировой - комбинат» в 2003 году, человек

| Возраст |

Категория работников |

|||||

| Всего работников |

Служащие |

Руководители |

Специалисты |

Др. служащие |

Рабочие |

|

| А |

1 |

2 |

3 |

4 |

5 |

6 |

| Всего работников |

784 |

207 |

95 |

100 |

2 |

577 |

| В том числе имеют возраст: |

- |

- |

- |

- |

- |

- |

| 16-24 года |

30 |

1 |

- |

1 |

- |

28 |

| 25-29 лет |

106 |

1 |

- |

16 |

1 |

88 |

| 30 лет |

37 |

2 |

1 |

3 |

- |

31 |

| 31 год |

43 |

3 |

1 |

5 |

- |

34 |

| 32-39 лет |

217 |

53 |

21 |

22 |

- |

121 |

| 40-49 лет |

242 |

55 |

34 |

20 |

1 |

132 |

| 50-54 года |

139 |

41 |

12 |

9 |

- |

77 |

| 55 лет и старше |

112 |

43 |

14 |

4 |