| Похожие рефераты | Скачать .docx |

Дипломная работа: Экономическая эффективность предприятия

Введение

Рыночная экономика обуславливает необходимость развития экономического анализа в первую очередь на микроуровне, то есть на уровне отдельных предприятий, так как именно предприятия (при любой форме собственности) и составляют основу рыночной экономики.

Анализ на микроуровне наполняется совершенно конкретным содержанием, связанным с повседневной деятельностью, как предприятия, так и его коллектива, менеджеров, владельцев-собственников.

В настоящее время возникает необходимость проведения анализа бизнес-планов, маркетинговых исследований, возможностей производства и сбыта, внутренних и внешнеэкономических ситуаций, влияющих на производство и сбыт, соотношения спроса и предложения, конкретных потребителей и поставщиков, затрат живого и овеществленного труда с необходимой их детализацией.

Анализ эффективности деятельности предприятия необходим не только его руководителю для оценки финансового положения, но и ряду лиц, которые принимают непосредственное участие в хозяйственной практике:

1) инвесторам, которым необходимо принять решение о формировании портфеля ценных бумаг предприятия;

2) кредиторам, которые должны выдать при необходимости кредиты предприятию и быть уверенными, что их кредиты вернут вместе с процентами, раньше, чем предприятие обанкротится;

3) аудиторам, которым необходимо проверить отчетность и хозяйственную деятельность предприятия и дать соответствующие рекомендации по ведению бухгалтерского учета;

5) руководителям маркетинговых и рекламных отделов, которые на основе этой информации создают стратегию продвижения товара на рынки.

Кроме того, в настоящее время, экономический анализ получил новую форму представления – форму рекламного характера. Публикация результатов финансового анализа в виде отчетов показывает инвесторам и акционерам результаты работы предприятия за отчетный период времени, тенденции роста прибыли и развития предприятия на следующий год, и служит хорошим рекламным материалом для привлечения новых инвестиций.

Современная экономика, с ее постоянно ужесточающейся конкуренцией, требует от руководителей и менеджеров предприятий, фирм и ассоциаций постоянного повышения эффективности использования экономического потенциала, оптимальных форм хозяйствования, достижения наилучших результатов при наименьших затратах труда и средств. Следовательно, необходимо развитие теории и практика анализа хозяйственной деятельности как одного из основных методов научного управления экономикой. В условиях рыночного механизма хозяйствования анализ должен не только давать объективную оценку выполнению планов и динамике производственно-торговой, финансово-хозяйственной и другой деятельности предприятий, но и выявлять, изучать и мобилизовывать резервы (особенно прогнозные) экономического и социального развития, помогать принимать оптимальные тактические и стратегические управленческие решения.

Необходимость дальнейшего совершенствования теории и практики анализа экономической эффективности деятельности предприятий обуславливает актуальность данной выпускной квалификационной работы.

Целью работы является анализ эффективности деятельности исследуемого предприятия и выявление резервов ее повышения.

Объект наблюдения – торговое предприятие ООО «Готти».

Объектом исследования являются экономические процессы по повышению экономической эффективности деятельности организации ООО «Готти».

Предметом исследования являются тенденции, закономерности и направления повышения социально-экономической эффективности работы предприятия, экономические и финансовые результаты его деятельности, складывающиеся под воздействием объективных и субъективных факторов, получившие отражение через систему экономической информации.

Достижение поставленной цели потребовало решения следующих задач:

- определить сущность экономической эффективности;

- исследовать методику оценки экономической эффективности торгового предприятия;

- выявить основные показатели экономической эффективности;

- проанализировать эффективность деятельности ООО «Готти»;

- оценить имущество предприятия и источники его формирования, платежеспособность и финансовую устойчивость;

- провести анализ эффективности использования ресурсов;

- разработать направления повышения экономической эффективности работы организации.

В процессе подготовки выпускной квалификационной работы анализировались отчеты деятельности ООО «Готти» за 2008–2009 годы и другие материалы бухгалтерской и статистической отчетности. Кроме того, обобщались методические рекомендации, по повышению экономической эффективности деятельности предприятий, монографическая научная литература, публикации в периодической печати. При этом изучались научные труды следующих авторов: З.А. Капелюк, К.А. Раицкого, А.Д. Шеремета, Р.С. Сайфулина, М.И. Баканова, А.Ю. Денисова, Г.В. Савицкой и др.

Методология экономического анализа производственной и хозяйственной деятельности представляет собой комплексное изучение влияния факторов на результаты деятельности предприятия путем обработки специальными методами системы показателей статистической и бухгалтерской отчетности, а также других источников информации с целью выявления направлений повышения экономической эффективности работы предприятия. Кроме того, исследование основывается на методологии программно-целевого подхода, в основе которой лежит системный анализ, изучающий поведение рассматриваемого объекта в системе внешних и внутренних связей.

Структура работы: выпускная квалификационная работа состоит из введения, трех глав, заключения, библиографического списка и приложения.

Во введении раскрывается актуальность, изученность, объект, предмет, цель и задачи обозначенной темы.

В первой главе – «Сущность и показатели экономической эффективности» – были рассмотрены понятие экономической эффективности и необходимость ее повышения в условиях рыночной экономики; показатели оценки экономической эффективности деятельности предприятия; факторы, влияющие на экономическую эффективность деятельности предприятия.

Во второй главе – «Оценка эффективности деятельности ООО «Готти»» – дана характеристика организационно-финансовой деятельности организации, анализ ее эффективность и комплексная оценка эффективности.

В третьей главе – «Основные направления повышения экономической эффективности деятельности ООО «Готти» – разработан комплекс рекомендаций и мероприятий, направленных на повышение эффективности деятельности рассматриваемой организации.

В заключение работы представлены выводы и рекомендации. Список литературы включает 48 источников. В работе имеется 2 приложения.

1. Сущность и показатели экономической эффективности

1.1 Понятие экономической эффективности и необходимость ее повышения в условиях рыночной экономики

Экономическая эффективность – сложная категория экономической науки. Она пронизывает все сферы практической деятельности человека, все стадии общественного производства, является основой построения количественных критериев ценности принимаемых решений, используется для формирования материально-структурной, функциональной и системной характеристики хозяйственной деятельности. Можно сказать, что такие наиболее существенные характеристики хозяйственной деятельности, как целостность, многосторонность, динамичность, многомерность и взаимосвязанность ее различных сторон, находят свое адекватное отражение через категорию эффективности.

Анализ общей эффективность хозяйственной деятельности является прерогативой высшего звена управленческих структур организации.

Эффективность или неэффективность частных управленческих решений, связанных с определение цены продукта, размера партии закупок или поставок продукции, замене оборудования или технологии и другие решения должны пройти оценку с точки зрения общего успеха фирмы, характера ее экономического роста и роста общей эффективности.

Основными задачами анализа эффективности являются:

- оценка хозяйственной ситуации;

- выявление факторов и причин достигнутого состояния;

- подготовка и обоснование принимаемых управленческих решений;

- выявление и мобилизация резервов повышения эффективности хозяйственной деятельности.

Результаты анализа способствуют росту информированности администрации предприятия и других пользователей экономической информации – субъектов анализа – о состоянии интересующих их объектов.

При помощи принципа эффективности могут быть сформулированы критерии для всех видов целей (экономических, социальных, технических, экологических).

Каждая организация принимает решение по большой совокупности вопросов: определение номенклатуры выпускаемой и реализуемой продукции; на какой рынок или его сегмент выходить с этим товаром; какие технологии использовать для производства и реализации товаров; какая структура ресурсов необходима и как распределять трудовые, материальные и финансовые ресурсы; каких показателей должно достичь предприятие за определенный период, особенно по качеству и техническим характеристикам товара, по эффективности производства и сбыта и т.д.

Из многих направлений деятельности предприятия необходимо установить, какие можно считать стратегическими. Они могут определяться той конечной целью, которую предприятие ставит перед собой.

На основе обобщения опыта отечественных и зарубежных предприятий, различных литературных источников сформулированы и на практике используются следующие основные системы целей деятельности хозяйствующих субъектов:

- экономические цели, которые предусматривают завоевание и удержание определенной доли на рынке для отдельных товаров и по всему ассортименту, максимизацию прибыли, возмещение за счет доходов затрат, снижение убытков, увеличение объема продаж и др. Для оценки достижения этих целей необходимо выбирать показатели, которые выражают экономическую рациональность деятельности предприятия. Важнейшим выражением относительных показателей эффективности в этих случаях является отношение результата к совокупным ресурсам или затратам.

- технические цели, которые ориентируют предприятие на улучшение качества продукции, повышение технического уровня оборудования, машин и технологий и др.;

- социальные цели, которые предусматривают сокращение рабочего времени, улучшение социального обеспечения в старости, дают гарантии занятости и др.;

- экологические цели, которые нацеливают предприятия на предотвращение ущерба окружающей среде путем снижения уровня загрязнения воды и воздуха, уменьшения количества отходов и их переработки, устранения шума и др.

Соответственно указанным целям осуществление хозяйственно-финансовой деятельности подчинено требованиям не только экономической, технической, социальной и экологической рациональности, но и их совокупности.

В большинстве предприятий (в основном коммерческих) принцип экономической рациональности выступает как доминирующий фактор. Эти предприятия считают своей главной целью максимизацию прибыли. Однако в этом случае наряду с экономической эффективностью (рациональностью) находят свое отражение социальная, техническая и экологическая рациональности, но как критерии второго, третьего и четвертого порядка. Из комплекса четырех описанных типов рациональности принцип эффективности используется при оценке достижения всех целей, который включает в себя все четыре разновидности рациональности. На предприятии нужно принимать решения всегда с таким расчетом, чтобы с помощью имеющихся ограниченных средств обеспечить оптимальное достижение всех видов поставленных целей.

Несмотря на то, что обеспечение прибыльной работы предприятия является первоочередной среди многих целей, это не означает, что остальные малозначительны. Достижение каждой цели должно быть просчитано и предусмотрено решением соответствующих задач в ближайшее время и в долгосрочной перспективе. При этом необходимо помнить, что другие задачи (цели развития) будут решены (достигнуты), если предприятие обеспечит получение прибыли от хозяйственной деятельности. Именно за счет прибыли, в основном, формируются средства для развития предприятия.

Приведенные положения позволяют раскрыть понятие трех разных видов эффективности:

1. Эффективность хозяйственной деятельности предприятия определяется полученными результатами (в процессе этой деятельности), которые отражают достижение целей развития (повышение доли на рынке в виде достигнутого объема реализованной продукции или получение прибыли как эффекта и т.п.), и конкурентным успехом на рынке (выражаемом в качестве продукции и цене, по которой стала возможна реализация), представленным в виде объема реализованной продукции или эффекта и соотнесенным с величиной совокупных, примененных и потребленных ресурсов.

2. Эффективность использования отдельных видов ресурсов характеризуется соотношением объема выпуска продукции или прибыли от хозяйственно-финансовой деятельности с соответствующей величиной ресурсов (отдельных видов или отдельными видами затрат, связанными с рабочей силой, с использованием основных фондов или оборотных средств). Так, конечные результаты деятельности предприятия представляют собой объем выпуска или объем реализованной продукции и эффект в виде прибыли.

Примененные ресурсы – это реальный капитал, который измеряется в стоимостной форме и включает величину (основных фондов и оборотных средств.

Потребленные ресурсы – это текущие затраты живого и овеществленного труда в виде расходов на производство и продажи.

Ресурсный и затратный методы построения системы показателей экономической эффективности не противоречат один другому, наоборот, при таком подходе к их определению возможно более глубоко исследовать движение эффективности, определить резервы и наметить конкретные пути ее повышения.

3. Эффективность производства товаров состоит в использовании минимального количества ресурсов для производства данного объема товаров и оказания услуг и в снижении расходов на единицу продукции (работ, услуг).

Второй показатель эффективности (из трех названных выше) является сквозным, который используется при ее оценке по отрасли, различным сферам и в целом по экономике страны.

Эффективность в сфере экономики – воспроизводственная категория. В результате движения продукции через фазы воспроизводства имеют место экономические отношения по поводу эффективного использования ресурсов для достижения конечных результатов.

Отсюда очевидна необходимость изучения эффективности применительно к воспроизводству в целом и его отдельным фазам во всех сферах национальной экономики и на уровне хозяйствующих субъектов.

Эффективная работа предприятий способствует обеспечению эффективности общественного производства. Она достигается тогда, когда невозможно перестроить использование наличных ресурсов таким образом, чтобы увеличить выпуск одного товара без уменьшения выпуска любого другого товара. В другой редакции – для достижения эффективности необходимо отсутствие возможности получения ресурсов или обмена наличными продуктами между потребителями. В данном случае изложена теоретическая посылка, и достижение такой ситуации на практике невозможно [19, c. 115].

В каждой национальной экономике имеются неисчерпаемые резервы повышения эффективности на всех уровнях управления, как на предприятиях, так и в отраслях, и т.д. Изменение этих показателей в сторону изменения эффективности в анализируемом периоде по сравнению с их величиной в предшествующем периоде свидетельствует об эффективной работе предприятия по указанному направлению.

В каждой национальной экономике имеются возможности получить дополнительные выигрыши за счет структурных изменений в экономике, используемых ресурсов, внедрения новых технологий, улучшение качества сырья, материалов, новых видов топлива и других факторов. Поэтому для всех стран актуальной является проблема использования имеющихся возможностей (при данном уровне развития) в деле повышения эффективности хозяйствования, распределения и обмена ресурсов и потребления готовой продукции (товаров и услуг) [11, c. 129].

В настоящее время исключительное значение для российской экономики имеет стимулирование эффективных направлений использования и экономии ресурсов.

1.2 Показатели оценки экономической эффективности деятельности предприятия

Одним из основных требований хозяйствования в условиях рыночной экономики является безубыточность хозяйственной и другой деятельности предприятия, возмещение расходов собственными доходами и обеспечение в определенных размерах рентабельности функционирования капитала.

Эффективность является сложной категорией, которая складывается в организации (в отрасли и т.п.) под влиянием множества внутренних и внешних факторов: экономических, правовых, социальных и др. Это обстоятельство и тот факт, что эффективность представлена в различных видах (эффективность хозяйственной деятельности предприятия, эффективность использования различных ресурсов, эффективность производства и т.п.), являются причинами использования для ее количественной оценки множества показателей. Их упорядоченность, расположение, например, в порядке обобщающих показателей эффективности к частным, образует определенную систему показателей.

Основополагающим принципом формирования системы показателей эффективности и выражения ее сущности на всех уровнях управления экономикой (страны, отрасли, хозяйствующего субъекта) является соотношением конечного результата (дохода, валового внутреннего продукта, объема выпуска или реализации продукции) и эффекта (прибыли) с примененными и потребленными ресурсами (в совокупности или по отдельным видам).

Соотношение показателей можно исчислять различными способами. При определении показателя эффективности как отношения результата в виде объема выпуска (реализации) продукции или эффекта (прибыли) к ресурсам или затратам необходимо ориентироваться на его максимизацию. При использовании обратных показателей в виде отношения ресурсов или затрат к объему выпуска (реализации) продукции или эффекту (прибыли) важно добиваться их минимизации.

Практическое использование системы показателей экономической эффективности в отраслях предусматривает:

- ориентацию предприятий на интенсивный путь развития и достижения более высокого уровня эффективности в динамике;

- выявление резервов дальнейшего совершенствования хозяйственной деятельности предприятия на основе внедрения достижений научно-технического прогресса, современных технологий и улучшения организации производства;

- создание действенного механизма повышения эффективности.

В качестве обобщающих показателей эффективности хозяйственной деятельности предприятия необходимо использовать отношение объема реализованной продукции или эффекта в виде прибыли к совокупной величине ресурсов, включающих среднегодовую стоимость основных и оборотных средств или к общей сумме расходов на производство или продажи [19, c. 132].

Главным показателем, характеризующим финансовые результаты хозяйственной деятельности торговых организаций, являются валовой доход, прибыль и рентабельность.

Цель анализа финансовых результатов – выявление путей и возможностей их роста повышения качества обслуживания потребителей. В процессе анализа дают оценку состояния валового дохода, прибыли и рентабельности на предприятиях, изучают их динамику и влияние факторов на финансовые результаты. Одной из главных задач анализа является изучение и мобилизация резервов их роста, повышения стимулирующей роли доходов и прибыли в результатах хозяйственной и другой деятельности предприятий.

Комплексный экономический анализ представляет собой анализ хозяйственной деятельности предприятия или какой-либо отдельной, наиболее существенной стороны его деятельности на основе системного подхода.

Системный подход к проведению комплексного экономического анализа предполагает наличие определенной последовательности с целью всестороннего охвата взаимосвязанных и взаимообусловленных показателей.

Одной из основных задач комплексного экономического анализа является выявление эффективности хозяйственной деятельности предприятия.

Системный подход позволяет глубже изучить исследуемое предприятие, получить более полное представление о нем.

Системный подход в экономическом анализе направлен на разработку научно обоснованных вариантов решения определенных задач, а также позволяет выбрать наиболее целесообразные управленческие решения для достижения поставленных целей.

При выборе методики проведения комплексного экономического анализа могут быть использованы два подхода:

- первый подход – когда результаты хозяйственной деятельности анализируемого предприятия можно представить в виде системы показателей;

- второй подход – когда результаты хозяйственной деятельности характеризуются одним свободным комплексным показателем.

На практике при проведении комплексного анализа чаще всего используют оба подхода одновременно. Комплексный экономический анализ деятельности может включать различное сочетание используемых показателей в зависимости от поставленных целей.

В качестве обобщающей оценки эффективности хозяйственной деятельности предприятия могут быть использованы следующие комплексные показатели:

1. Показатель эффективности использования торгового потенциала предприятия:

![]() , (1.1)

, (1.1)

где ![]() – показатель эффективности использования торгового потенциала предприятия;

– показатель эффективности использования торгового потенциала предприятия;

РТО – розничный товарооборот;

ФЗП – средства на оплату труда;

ОС – среднегодовая стоимость оборотных средств;

ОФ – среднегодовая стоимость основных средств;

![]() – нормативный коэффициент, равный 0,12.

– нормативный коэффициент, равный 0,12.

Рассматриваемый показатель позволяет оценить эффективность использования экономического потенциала предприятия и сравнить имеющиеся у него ресурсы с основным конечным результатом деятельности – розничным товарооборотом. Чем выше значимость этого показателя, тем лучше выполняется предприятием его основная функция – обеспечение потребностей населения в товарах и услугах, тем эффективнее используются ресурсы предприятия.

2. Показатель эффективности финансовой деятельности:

![]() ,(1.2)

,(1.2)

где ![]() – показатель эффективности финансовой деятельности;

– показатель эффективности финансовой деятельности;

ВП – сумма валовой прибыли.

С помощью этого показателя можно оценить, при каких ресурсах достигнут основной финансовый результат деятельности предприятия и насколько эффективно используются эти ресурсы.

3. Показатель эффективности трудовой деятельности:

![]() (1.3)

(1.3)

где ![]() – показатель эффективности трудовой деятельности;

– показатель эффективности трудовой деятельности;

Ч – среднесписочная численность работников;

СЗ – средняя заработная плата одного работника.

Этот показатель характеризует прирост производительности труда на 1 руб. увеличения средней заработной платы.

Показатель эффективности трудовой деятельности также может быть рассчитан как отношение объема розничного товарооборота к сумме расходов на оплату труда:

![]() (1.4)

(1.4)

4. На основании трех рассчитанных показателей может быть исчислен интегральный показатель экономической эффективности хозяйственной деятельности:

![]() (1.5)

(1.5)

где ![]() – интегральный показатель экономической эффективности хозяйственной деятельности.

– интегральный показатель экономической эффективности хозяйственной деятельности.

1.3 Факторы, влияющие на экономическую эффективность деятельности предприятия

В основе всех экономических показателей хозяйственной деятельности предприятия лежит технико-организационный уровень производства, т.е. качество продукции и используемой техники, прогрессивность технологических процессов, техническая и энергетическая вооруженность труда, степень концентрации, кооперирования и комбинирования, длительность производственного цикла и ритмичность производства, уровень организационного производства и управления. Техническая сторона производства непосредственно не является предметом экономического анализа. Но экономические показатели изучаются в тесном взаимодействии с технологией производства, его организацией.

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи, взаимозависимости и обусловленности. Одни из них непосредственно связаны между собой, другие – косвенно. Например, на величину валовой продукции непосредственное влияние оказывают такие факторы, как численность работающих и уровень производительности их труда. Все другие факторы воздействуют на этот показатель косвенно.

Каждое явление можно рассматривать как причину и как результат. Например, производительность труда можно рассматривать, с одной стороны, как причину изменения объема производства, уровня ее себестоимости, а с другой – как результат изменения степени механизации и автоматизации производства, усовершенствования организации труда и т.д.

Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Чем более детально исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества работы предприятий. Отсюда важным методологическим вопросом в анализе хозяйственной деятельности является изучение и измерение влияния факторов на величину исследуемых экономических показателей. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать планы и управленческие решения.

Обобщающий показатель складывается под воздействием вполне определенных экономических и других факторов. Факторы – это элементы, причины воздействующие на данный показатель или на ряд показателей. В таком понимании экономические факторы, как и экономические категории, отражаемые показателями, носят объективный характер. С точки зрения влияния факторов на данное явление или показатель надо различать факторы первого, второго, …., n-го порядков. Различие понятий «показатель» и «фактор» условно, так как практически каждый показатель может рассматриваться как фактор другого показателя более высокого порядка и наоборот. [24, c. 182]

От объективно обусловленных факторов надо отличать субъективные пути воздействия на показатели, т.е. возможные организационно-технические мероприятия, с помощью которых можно воздействовать на факторы, определяющие данный показатель.

Факторы в экономическом анализе могут классифицироваться по различным признакам. Так, факторы могут быть общими, т.е. влияющими на ряд показателей, или частными, специфическими для каждого показателя. Обобщающий характер многих факторов объясняется связью и взаимной обусловленностью, которые существуют между отдельными показателями.

Исходя из задач анализа эффективной деятельности важное значение имеет классификация факторов, деление их на внутренние (которые в свою очередь подразделяются на основные и неосновные) и внешние.

Внутренними основными называются факторы, определяющие результаты работы предприятия. Внутренние неосновные факторы, хотя и определяют работу производственного коллектива, но не связаны непосредственно с сущностью рассматриваемого показателя: это структурные сдвиги в составе продукции, нарушения хозяйственной и технологической дисциплины. Внешние факторы – это те, которые не зависят от деятельности производственного коллектива, но количественно определяют уровень использования производственных и финансовых ресурсов данного предприятия. Здесь надо заметить, что, например, социальные факторы могут быть и зависимы от деятельности производственного коллектива, поскольку они входят в орбиту планирования социального развития предприятия. То же касается природных и внешнеэкономических условий.

Вместе с тем во многих случаях при развитых производственных связях и отношениях на результаты работы каждого предприятия в значительной степени оказывает влияние деятельность других предприятий, например, равномерность и своевременность поставок товаров, их качество, стоимость, конъюнктура рынка, инфляционные процессы и др.

Нередко на результатах работы предприятий отражаются перемены в отрасли специализации и производственной кооперации. Эти факторы являются внешними. Они не характеризуют усилия данного коллектива, но их исследование позволяет точнее определить степень воздействия внутренних причин и тем самым более полно выявить внутренние резервы производства.

Для правильной оценки деятельности предприятий факторы необходимо разделить еще на объективные и субъективные. Объективные не зависят от воли и желаний людей, например, стихийное бедствие. В отличие от объективных субъективные причины зависят от деятельности отдельных людей, предприятий, организаций и учреждений.

Факторы могут также делиться на общие и специфические. К общим относятся факторы, которые действуют во всех отраслях экономики. Специфическими являются те, которые действуют в условиях отдельной отрасли экономики или предприятия. Такое деление факторов позволяет полнее учесть особенности отдельных предприятий, отраслей производства и сделать более точную оценку их деятельности.

По сроку воздействия на результаты производства различают факторы постоянные и переменные. Постоянные факторы оказывают влияние на изучаемое явление беспрерывно на протяжении всего времени. Воздействие же переменных факторов проявляется периодически, например, освоение новой техники, новых видов продукции, новой технологии производства и т.д.

Большое значение для оценки деятельности предприятий имеет деление факторов на интенсивные и экстенсивные. К экстенсивным относятся факторы, которые связаны с количественным, а не качественным приростом результативного показателя. Интенсивные факторы характеризуют степень усилия, напряженности труда в процессе производства.

Если при анализе ставится цель измерить влияние каждого фактора на результаты хозяйственной деятельности, то их разделяют на количественные и качественные, сложные и простые, прямые и косвенные, измеримые и неизмеримые.

Количественными считаются факторы, которые выражают количественную определенность явлений (количество рабочих, оборудования и т.д.). Качественные факторы определяют внутренние качества, признаки и особенности изучаемых объектов (производительность труда и т.д.).

Большинство изучаемых в анализе факторов состоят из нескольких элементов. Однако есть и такие, которые не раскладываются на составные части. В связи с этим факторы делятся на сложные (комплексные) простые (элементные). Примером сложного фактора является производительность труда, а простого – количество рабочих дней в отчетном периоде.

Как уже указывалось, одни факторы оказывают непосредственное влияние на результативный показатель, другие – косвенное. В зависимости от этого различают факторы первого, второго, третьего и последующих уровней подчинения. К факторам первого уровня относятся те, которые непосредственно влияют на результативный показатель. Факторы, которые определяют результативный показатель косвенно, при помощи факторов первого уровня, называются факторами второго уровня т.д. Количество отработанных дней одним работником и среднедневная выработка – факторы второго уровня относительно валовой продукции. К факторам же третьего порядка относятся продолжительность рабочего дня и среднечасовая выработка.

Классификация факторов, исходя из анализа деятельности предприятия как хозрасчетных объектов, и совершенствования методики их анализа позволяют решить важную проблему – очистить основные показатели от влияния внешних и побочных факторов с тем, чтобы показатели, принятые для оценки эффективности деятельности предприятия и определения уровня материального стимулирования, лучше отражали собственные достижения трудовых коллективов предприятий.

Творческое значение комплексной классификации факторов состоит в том, что на ее основе можно моделировать хозяйственную деятельность, осуществлять комплексный поиск внутрихозяйственных резервов с целью повышения эффективности производства [19, c. 219].

2. Оценка экономической эффективности деятельности ООО «Готти»

2.1 Экономическая характеристика финансово-хозяйственной деятельности ООО «Готти»

ООО «Готти» основано в 1994 году путем объединения вкладов учредителей. По уставу организация занимается производственной, торгово-сбытовой и прочими видами деятельности.

Организация расположена по адресу г. Новосибирск, ул. Ленина, 23.

ООО «Готти» специализируется на операциях связанных с торговлей вычислительной техникой, комплектующими, периферийными устройствами.

Целью анализа экономической эффективности деятельности фирмы является определение дальнейших путей ее развития. При анализе используется бухгалтерская отчетность ООО «Готти», приведенная в Приложении к данной работе. Анализ производится за 2 последних года (2008 г. – отчетный и 2007 г. – базисный), т. к. в предыдущие годы (до 2007 г.) объем деятельности организации был крайне незначительным.

Для общей экономической характеристики финансово-хозяйственной деятельности фирмы применим способы горизонтального (трендового) и вертикального (структурного анализа).

Горизонтальный анализ используется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей фирмы от базового, планового, среднеотраслевого уровня, а также аналогичных показателей других предприятий.

Вертикальный анализ изучает структуру экономических явлений путем расчета удельного веса частей в общем целом, соотношение частей целого между собой, а также влияние факторов на уровень результативных показателей путем сравнения их величины до и после изменения соответствующего фактора.

В горизонтальном и вертикальном анализе используются основные технико-экономические показатели деятельности фирмы. Они подразделяются на количественные и качественные показатели. Данные показатели представлены на базисный и на отчетный годы.

К количественным показателям относятся:

1) Объем реализации продукции – сколько единиц продукции в денежном выражении было реализовано фирмой.

2) Себестоимость – затраты фирмы на приобретение и реализацию продукции.

3) Прибыль от реализации продукции (валовая прибыль) – прибыль, полученная от сбыта продукции.

4) Чистая прибыль – прибыль оставшаяся в распоряжении фирмы, после уплаты всех налогов.

5) Численность работников фирмы.

6) Среднегодовая стоимость основных средств – стоимость зданий, сооружений, оборудования и т.д.

К качественным показателям относятся:

7) Среднегодовой остаток оборотных средств.

8) Затраты на 1 рубль объема реализации продукции – сколько рублей затрачивается на 1 рубль реализованной продукции.

9) Экономическая рентабельность – отражает конечные результаты деятельности фирмы.

Результаты анализа основных показателей деятельности ООО «Готти» приведены в таблице 2.1 и на рисунке 2.1

По результатам анализа основных показателей деятельности фирмы можно сделать следующие выводы.

В отчетном году произошло увеличение объема реализации продукции на 1380 тыс. руб., немного увеличилась себестоимость на 124,8 тыс. руб., но т. к. темпы роста объема реализации продукции значительно превышают темпы роста себестоимости, то произошел значительный рост прибыли от реализации продукции в 2008 году – на 1255,2 тыс. руб. по сравнению с базисным годом.

Таблица 2.1 . Анализ основных показателей деятельности ООО «Готти»

| № | Показатели |

Ед. изм. | 2007 г. | 2008 г. | Измен. |

Темп роста% |

| 1 | Объем реализации продукции |

тыс. руб. | 10704 | 12084 | + 1380 | 112,9% |

| 2 | Себестоимость и издержки обращения | тыс. руб. | 9559,2 | 9684 | + 124,8 | 101,3% |

| 3 | Прибыль от продаж | тыс. руб. | 1144,8 | 2400 | + 1255,2 | 209,6% |

| 4 | Чистая прибыль | тыс. руб. | 870 | 1824 | + 954 | 209,6% |

| 5 | Численность работающих | чел. | 35 | 40 | + 5 | 114,2% |

| 6 | Среднегодовая стоимость основных фондов | тыс. руб. |

11762,5 |

13012 |

+ 1249,5 |

110,6% |

| 7 | Среднегодовой остаток оборотных средств | тыс. руб. |

3027 |

3332 |

+ 305 |

110% |

| 8 | Затраты на 1 рубль объема реализации продукции | тыс. руб. |

0,89 |

0,80 |

– 0,09 |

89,8% |

| 9 | Экономическая рентабельность |

% | 10,6 | 19,9 | + 9,3 | - |

Показатель затрат на 1 рубль реализации продукции снизился в отчетном году по сравнению с базисным на 9 копеек. Данный показатель характеризует деятельность фирмы и ее эффективность и показывает величину затрат, которая содержится в 1 рубле выручки.

Показатель рентабельности фирмы в отчетном году достиг 19,9% по сравнению с 10,6% в базисном году.

Финансовые ресурсы фирмы формируются как за счет собственных, так и за счет заемных источников. В качестве собственных источников финансовых ресурсов рассматривается уставной капитал, добавочный капитал, резервный капитал, прибыль, фонд накопления и целевое финансирование.

Проведем анализ структуры собственного капитала, т.е. собственных средств которыми располагает ООО «Готти» для осуществления хозяйственной деятельности (таблица 2.2).

Таблица 2.2. Разница реального собственного и уставного капиталаООО «Готти», тыс. руб.

| Показатели | 01.01.08 г. | 01.01.09 г. | Абсол. изменен. |

Относ. изм.% |

| Добавочный капитал | 2000 | 2000 | - | - |

| Резервный капитал | - | - | - | - |

Целевые финансы и поступления |

4000 |

4800 |

+ 800 |

20% |

| Фонд социальной сферы | - | - | - | - |

| Нераспределенная прибыль | 870 | 1824 | + 954 | 109,6% |

| Итого реальный собственный капитал | 16870 |

18624 |

+ 1754 |

109,6% |

| Уставный капитал | 10000 | 10000 | - | - |

Разница собственного и уставного капитала |

6870 |

8624 |

+ 1754 |

25,5% |

Из таблицы 2.2 можно сделать следующие выводы: реальный собственный капитал фирмы вырос в отчетном году на 954 тыс. руб. или на 109,6%. Величина уставного капитала осталась неизменной. Разница между собственным и уставным капиталом является положительной и говорит о том, что у фирмы есть собственные финансовые источники для текущей деятельности помимо уставного капитала. Собственный капитал фирмы за анализируемый период увеличился. Прирост собственного капитала произошел за счет увеличения прибыли, которая повлияла на рост фондов накопления. Их доля в структуре собственного капитала увеличилась на 20%.

Далее проведем анализ разности реального собственного и уставного капитала. Разница реального собственного и уставного капитала является основным исходным показателем состояния финансовой устойчивости организации, и ее рост в ходе 2008 г. на 1754 тыс. руб. – положительный фактор.

2.2 Анализ эффективности использования ресурсов

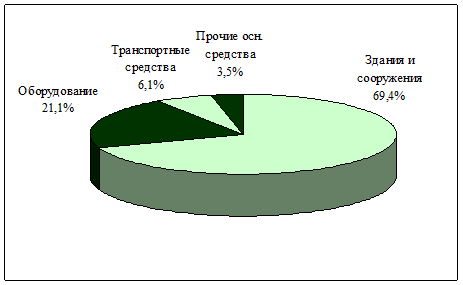

Анализ эффективности использования основных средств имеет важное значение, поскольку структура, динамика, фондоотдача основных фондов, долгосрочные инвестиции в основные средства – это факторы, оказывающие многоплановое влияние на деятельность организации. Структура и динамика основных фондов организации приведена в таблице 2.3 и на рисунках 2.2 и 2.3.

Таблица 2.3 . Структура и динамика основных фондов ООО «Готти»

| Показатели | 01.01.08 г. тыс. руб. |

01.01.09 г. тыс. руб. | Абсолют. прирост тыс. руб. |

Относ. прирост % |

| Здания и сооружения | 8000 | 7850 | – 150 | – 1,8% |

| Оборудование | 2430 | 3700 | + 1270 | 52,2% |

| Транспортные средства | 700 | 1230 | + 530 | 75,7% |

| Прочие осн. средства | 400 | 1720 | + 1320 | 330% |

| Итого | 11530 | 14500 | + 2970 | 25,7% |

Как видно из таблицы 2.3, за анализируемый период обеспеченность основными средствами возросла. При этом стоимость зданий, находящихся на балансе, уменьшилась на 150 тыс. руб. или на 1,8%. Это было связано с изменением оценочной стоимости данных объектов. Стоимость оборудования возросла на 1270 тыс. руб. или на 52,2%, стоимость транспортных средств увеличилась на 530 тыс. руб. или на 75,7%. Прочие основные средства возросли на 1320 тыс. руб. или на 330%.

Рис. 2.2. Структура основных фондов ООО «Готти» в 2007 г.

Рис. 2.3. Структура основных фондов ООО «Готти» в 2008 г.

В целом активная часть основных средств (оборудование и транспортные средства) росла высокими темпами по сравнению с пассивной частью. Все это свидетельствует о правильной экономической политике проводимой на фирме для повышения эффективности использования основных средств.

Основные фонды представляют один из основных видов ресурсов предприятия. Оценка эффективности их использования основана на применении общей для всех видов ресурсов технологии, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют объем реализации на 1 рубль ресурсов. Показатели емкости характеризуют затраты или запасы ресурсов на 1 рубль объема реализации продукции.

Важным показателем использования основных фондов является фондоотдача (ФО) и фондоемкость (ФЕ):

ФО = V / ОПФ срг (2.1)

ФЕ = ОПФ срг / V, (2.2)

где V – объем реализации продукции;

ОПФ срг – среднегодовая стоимость основных фондов.

При определении фондоотдачи и фондоемкости объем реализации продукции исчисляется в стоимостных, натуральных и условных измерителях. Основные производственные фонды определяются по стоимости, по занимаемой площади и по другим критериям. Существует взаимосвязь фондоотдачи с производительностью труда и фондовооруженностью.

ФО = ПТ / ФВ, (2.3)

где ПТ – производительность труда;

ФВ – фондовооруженность труда.

Для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темпы роста его фондовооруженности. При проведении анализа фондоотдачи необходимо изучить динамику основных средств. В динамике структуре основных средств показана обеспеченность фирмой основными средствами на начало и конец отчетного года, и темпы изменения показателей.

Наиболее обобщающим показателем эффективности использования основных производственных фондов является фондорентабельность (ФР):

ФР = П / ОПФ срг = ФО x Р, (2.4)

где П – прибыль от реализации продукции;

Р – рентабельность услуг.

Таким образом, уровень фондорентабельности зависит от двух факторов: фондоотдачи и рентабельности услуг.

Расчет показателей использования основных фондов приведен в таблице 2.4.

Таблица 2.4. Показатели использование основных фондов ООО «Готти», тыс. руб.

| Показатели | 01.01.08 г. | 01.01.09 г. | Абсолютный рост | Относительный рост % |

| Среднегодовая стоимость основных фондов | 11762,5 |

13012 |

+ 1249,5 |

110,6% |

Объем реализации продукции |

10704 |

12084 |

+ 1380 |

112,9% |

| Прибыль от реализации | 1144,8 | 2400 | + 1255,2 | 109,6% |

| Фондоотдача руб. выручки на руб. стоимости основных средств | 0,91 |

0,92 |

+ 0,01 |

+ 1,09% |

| Фондоемкость | 1,1 | 1,08 | – 0,02 | – 0,98% |

Рентабельность основных фондов, % |

9,7 |

18,4 |

+ 8,7 |

89,6% |

Приведенные данные в таблице 2.4 показывают, что показатели эффективности использования основных средств имеют в целом тенденцию к увеличению. Фондоотдача за анализируемый период увеличилась на 0,01 рубля или на 1,09%. За счет роста фондоотдачи получен прирост реализации продукции на сумму 138 тыс. руб., что составляет 12,9% от общего объема реализованной продукции.

Вместе с тем, темпы роста прибыли приближаются к темпам роста стоимости основных производственных фондов.

Важное значение имеет анализ нематериальных активов фирмы, который проводится с целью определения возможности их эффективного использования в целях повышения доходности.

Нематериальные активы – это стоимость имущественных прав на объекты интеллектуальной собственности, идентифицированных в виде конкретных объектов бухгалтерского учета, обеспечивающих их владельцам доход или иную пользу [13, с. 65]. К нематериальным активам относятся патенты, лицензии, торговые марки и товарные знаки, права на пользование природными ресурсами, программные продукты ЭВМ, новые технологии, приносящие выгоду в процессе хозяйственной деятельности. Объектами анализа нематериальных активов являются: объем, структура и динамика, доходность и оборачиваемость нематериальных активов, и также степень риска при вложении капитала.

Для анализа все нематериальные активы сгруппированы по видам:

1) права на владения интеллектуальной собственностью (авторские права, патенты, программы);

2) организационные расходы (патенты, лицензии, товарные знаки и марки)

3) деловая репутация фирмы;

4) прочие нематериальные активы.

Нематериальные активы могут быть сформированы за счет собственных средств фирмы, государственных субсидий, получены безвозмездно от юридических и физических лиц.

Срок полезного использования, как правило, зависит от вида нематериальных активов. Наибольший срок полезного использования имеют нематериальные активы, относящиеся к правам на пользование природными объектами. Средний срок полезного использования результатов инноваций составляет в современных условиях 5–6 лет.

Эффективность использования нематериальных активов оценивается по уровню дополнительного дохода на 1 рубль капитала вложенного в нематериальные активы (ДВК нма):

ДВК нма = П / НМА орг, (2.5)

где П – прибыль от использования нематериальных активов.

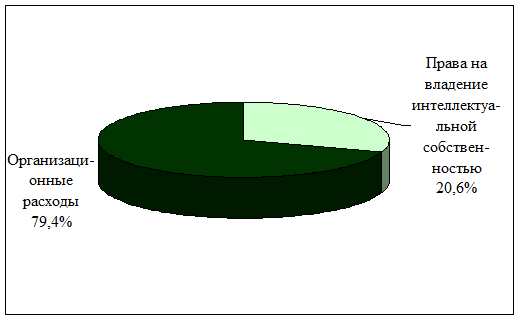

Проанализируем динамику и структуру нематериальных активов в таблице 2.5 и на рисунках 2.4 и 2.5.

Таблица 2.5. Анализ объема, динамики и структуры нематериальных активов ООО «Готти», тыс. руб.

Вид нематериальных активов |

01.01. 2008 г. |

01.01. 2009 г. |

Измен. тыс. руб. |

2007 г. % |

2008 г. % |

Измен.% |

| 1. Права на владение интеллектуальной собственностью | 130 |

240 |

+ 11 |

100 |

184,6 |

15,4 |

| 2. Организационные расходы | 500 | 550 | + 5 | 100 | 110 | 90 |

| 3. Деловая репутация | - | - | - | - | - | - |

| Итого | 630 | 790 | + 16 | 100 | - | - |

Как следует из таблицы 2.5 в структуре нематериальных активов ООО «Готти» наибольший удельный вес имеют права на владение интеллектуальной собственностью. В отчетном году они составили 184,6%, т.е. выросли по сравнению с базисным годов на 84,6%. Организационные расходы представляют собой затраты на получение патентов лицензий на право заниматься данной деятельностью, затраты на получение товарных и фирменных знаков и т.п. Это говорит о возрастающей деловой активности фирмы в рассматриваемый период времени.

Рис. 2.4. Структура нематериальных активов ООО «Готти» в 2007 г.

Рис. 2.5. Структура нематериальных активов ООО «Готти» в 2008 г.

Эффективность использования нематериальных активов оценивается по уровню дополнительного дохода на 1 рубль капитала, вложенного в нематериальные активы. При отсутствии информации о прибыли, полученной от использования нематериальных активов, в целях анализа может быть использована прибыль от реализации продукции.

ДВК базисный год = 114,48 / 63 = 1,82 руб.

ДВК отчетный год = 240 / 79 = 3,03 руб.

Как показали расчеты в отчетном (2008) году нематериальные активы принесли доход 3,03 руб. с каждого рубля прибыли по сравнению с базисным годом, где нематериальные активы принесли только 1,82 рубля с каждого рубля прибыли. Можно сказать, что в отчетном году эффективность использования нематериальных активов фирмой возросла.

К оборотным средствам фирмы относятся активы со сроком полезного использования менее одного года: запасы во всех формах, средства в расчетах (дебиторская задолженность), денежные средства.

Задачи анализа использования оборотных средств:

1) определение размера оборотных средств, необходимых для обеспечения непрерывности торговой деятельности фирмы;

2) обеспечения сохранности оборотных средств, то есть выявление и сведение к минимуму потерь оборотных средств;

3) обеспечение использования оборотных средств по целевому назначению;

4) обоснование эффективности использования оборотных средств за счет ускорения их оборачиваемости.

Анализ оборотных средств ООО «Готти» начнем с их структуры. Структура оборотных средств фирмы представлена в таблице 2.6

Таблица 2.6 . Анализ динамики оборотных средств ООО «Готти», тыс. руб.

| Показатели | 01.01. 2008 г. |

01.01. 2009 г. |

Абсол. прирост |

Относ. прирост% |

| Запасы | 1370 | 2340 | + 970 | 70,8% |

| НДС | 114 | 140 | + 26 | 22,8% |

Дебиторская задолженность |

1200 |

1500 |

+ 300 |

25% |

| в т.ч. заказчики | 100 | 260 | + 160 | 160% |

Краткосрочные финансовые вложения |

- |

- |

- |

- |

| Денежные средства | 15759,2 | 17330,4 | + 1571,2 | 9,9% |

| Итого | 18443,2 | 21310,4 | + 2867,2 | 15,5% |

Из таблицы 2.6 следует, что динамика оборотных средств показывает, что наибольший удельный вес в структуре оборотных активов имеют запасы, их прирост составил 70,8%, это говорит о том, что фирма наращивает величину материальных запасов. Одновременно и увеличивается и налог на добавленную стоимость, его увеличение в отчетном году составило 26 тыс. руб. или 22,8%. В структуре оборотных средств заметно изменилась величина дебиторской задолженности.

Рис. 2.6. Структура оборотных активов ООО «Готти» в 2007 г.

Рис. 2.7. Структура оборотных активов ООО «Готти» в 2008 г.

Далее проведем анализ дебиторской и кредиторской задолженности (таблица 2.7).

Таблица 2.7 . Анализ дебиторской и кредиторской задолженности ООО «Готти», тыс. руб.

| Показатели | 01.01. 2008 г. |

01.01. 2009 г. |

Абсол. прирост |

Относ. прирост% |

| Дебиторская задолженность | 1200 | 1500 | + 300 | 25% |

| Кредиторская задолженность | 8283,2 | 9136,4 | + 853,2 | 10,3% |

Из таблицы 2.7 следует, что за анализируемый период дебиторская задолженность выросла на 300 тыс. руб. или на 25%. То же можно сказать и о кредиторской задолженности, которая также росла значительными темпами и за период возросла на 853,2 тыс. руб. или на 10,3%. В течение анализируемого периода кредиторская задолженность превышала дебиторскую в 6 раз.

Сопоставление сумм дебиторской и кредиторской задолженности показывает, что организация на протяжении анализируемого периода имела пассивный остаток задолженности, то есть, кредиторская задолженность превышала дебиторскую. Таким образом, фирма отсрочила платежи должников за счет неплатежей кредиторам.

В заключение анализа оборотных средств фирмы раcсчитаем коэффициенты эффективности использования оборотных средств.

Коэффициент оборачиваемости – показывает, какой объем реализации продукции приходится на 1 рубль вложенных оборотных средств или сколько раз оборотные средства совершают кругооборот в течение определенного периода времени. Коэффициент оборачиваемости оборотных средств (Коб) рассчитывается по формуле:

Коб = V / ОС срг, (2.6)

где V – объем реализации продукции;

ОС срг – среднегодовой остаток оборотных средств.

Коэффициент загрузки (К заг) показывает, сколько необходимо затратить оборотных средств, чтобы получить 1 рубль объема реализации продукции:

К заг = ОС срг / V(2.7)

Длительность оборота оборотных средств рассчитывается по формуле:

Д = К заг x Т = ОС срг х Т / V(2.8)

где Т – продолжительность анализируемого периода в днях.

Результаты расчетов приведены в таблице 2.8

Таблица 2.8. Анализ показателей оборачиваемости и эффективности использования оборотных средств

| Показатели | 01.01. 2008 г. |

01.01. 2009 г. |

Измен. |

| 1. Коэффицент оборачиваемости | 3,5 | 3,6 | + 0,1 |

| 2. Коэффицент загрузки | 0,28 | 0,27 | + 0,01 |

| 3. Длительность оборота оборот. ср-в в днях | 100,8 | 97,2 | – 3,6 |

По информации из таблицы 2.8 нельзя говорить о существенном изменении эффективности использования оборотных средств, т. к. за год показатели практически не изменились.

Финансовые результаты деятельности фирмы отражают конечный результаты работы фирмы на отчетный период. Необходимо отметить, что показатели финансовых результатов характеризуют абсолютную эффективность деятельности фирмы. Показатели финансовых результатов рассчитываются и анализируются после того как получена информация из ежегодного отчета о финансовой деятельности, из формы №2 и других источников бухгалтерского учета.

Основными задачами анализа финансовых результатов являются следующие:

1) оценка уровня динамики показателей рентабельности, прибыли и деловой активности;

2) выявление влияния различных факторов на прибыль и рентабельность;

3) анализ взаимосвязи объема реализации продукции, прибыли и затрат;

4) выявление резервов увеличения суммы прибыли и уровня рентабельности;

Для анализа финансовых результатов деятельности фирмы следует составить таблицу, где будет представлена динамика выручки, прибыли и себестоимости от реализации продукции. Каждый показатель анализируется и сравнивается с предыдущим периодом.

Анализ рентабельности характеризует эффективность работы фирмы в целом, доходность различных направлений, деятельности, окупаемости затрат и т.д. Показатели рентабельности более полно, чем прибыль, отражают эффективность хозяйственной деятельности организации, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки эффективности деятельности организации и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности (R) можно объединить в три основные группы:

1) показатели, характеризующие окупаемость издержек;

2) показатели, характеризующие прибыль продаж;

3) показатели, характеризующие рентабельность активов фирмы (задействованных во внеоборотных и оборотных средствах);

4) показатели, характеризующие доходность капитала, окупаемость инвестиционных проектов.

Рассмотрим ниже содержание каждого из показателей рентабельности.

Рентабельность продаж (реализации) показывает, сколько прибыли приходится на единицу реализованной продукции.

Данный показатель рассчитывается либо по валовой прибыли от реализации, либо по чистой прибыли. Первый способ показывает изменения в политике ценообразования и способность организации контролировать себестоимость реализации продукции, т.е. ту часть средств, которая необходима для оплаты текущих расходов.

Динамика показателя может свидетельствовать о пересмотре цен или усиления контроля за использованием материально-производственных запасов. В ходе анализа этого коэффициента следует учитывать, что на его уровень существенное влияние оказывает применяемый метод учета запасов. При расчете показателя по чистой прибыли определяется, сколько денежных единиц чистой прибыли принесла каждая единица реализованной продукции.

Прибыль от продаж х 100%

R продаж = – (2.9)

Выручка от реализации

Рентабельность собственного капитала позволяет определить эффективность использования собственного капитала, сравнить с возможным получением дохода от вложения этих средств в другие ценные бумаги. Показатель показывает, сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками организации.

(Прибыль до налогов – налог на прибыль) х 100%

R собст. кап. = – (2.10)

Собственный капитал

Экономическая рентабельность (рентабельность совокупного капитала) показывает сколько денежных единиц потребуется фирме для получения единицы денежной прибыли, независимо от источников привлечения этих средств. Уровень конкурентоспособности определяется посредством сравнения рентабельности со среднеотраслевыми коэффициентами.

(Прибыль до налогов – налог на прибыль) х 100%

Rcов. капитала = – (2.11)

Итог баланса

Фондорентабельность показывает эффективность использования основных средств и прочих оборотных активов.

(Прибыль до налогообл. – налог на прибыль) х 100%

R фондов = – (2.12)

Внеоборотные активы

Рентабельность основной деятельности показывает, сколько прибыли от реализации приходится на 1 руб. затрат.

R основной деятельности = – (2.13)

Себестоимость реализации

Рентабельность перманентного капитала показывает эффективность использования капитала, вложенного в фирму на длительный срок.

(Прибыль до налогов – налог на прибыль) х 100%

R перм. кап. = – (2.14)

Собственный капитал + Долгосрочные обязательства

Период окупаемости собственного капитала показывает число лет, в течение которых полностью окупятся вложения в данное предприятие.

Собственный капитал

Период окупаемости = – (2.15)

Прибыль до налогов – налог на прибыль

Выше перечисленные показатели зависят от многих факторов и существенно варьируют по торговым предприятиям различного профиля, размера, структуры активов и источников средств.

Показатели рентабельности капитала являются важными в структуре показателей рентабельности. Они характеризуют степень использования фирмой финансовых рычагов для повышения доходности. Они могут не совпадать между собой, так как отражают различные величины. Данные показатели специфичны еще и тем, что отвечают интересам всех участников бизнеса предприятия: управляющих фирмой интересует доходность всего совокупного капитала; потенциальных инвесторов и кредиторов – доходность инвестируемого или заемного капитала; собственников – доходность собственного капитала [14, с. 157].

Показатели деловой активности характеризуют результаты и эффективность текущей основной производственной деятельности фирмы. Деловая активность в финансовом аспекте проявляется в скорости оборота средств. Анализ деловой активности заключается в исследовании динамики уровней разнообразных коэффициентов – показателей оборачиваемости.

Анализ деловой активности обычно осуществляется по двум направлениям [3, с. 56].

Первое направление – отражение показателей деловой активности через коэффициенты. Система показателей применяемых при анализе деловой активности состоит из следующих коэффициентов.

Коэффициент общей оборачиваемости капитала или коэффициент ресурсоотдачи показывает сколько раз за год совершает полный цикл обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая единица активов. Рост показателя в динамике – благоприятная тенденция, при этом, чем выше показатель – тем больше изношены основные средства:

Коэф. ресурсоотдачи = – (2.16)

Итог баланса

Коэффициент оборачиваемости мобильных средств показывает скорость оборота всех оборотных средств предприятия.

Коэф. оборачиваемости = – (2.17)

Оборотные активы

Коэффициент оборачиваемости собственного капитала характеризует различные аспекты деятельности: c финансовой точки зрения – скорость оборота вложенного капитала; с экономической – активность денежных средств, которыми рискует вкладчик; с коммерческой – отражает или излишек продаж или их недостаток. Если показатель слишком высок (что означает превышение уровня реализации над вложенным капиталом), это влечет за собой рост кредитных ресурсов и возможность достижения такого уровня, за которым кредиторы начинают участвовать в деле больше, чем собственники.

Низкий показатель означает бездействие части собственных оборотных средств. В этом случае показатель указывает необходимость вложения собственных оборотных средств в другие более подходящие источники доходов.

Коэф. оборач. собств. капитала = – (2.18)

Собственный капитал

Коэффициент оборачиваемости материальных средств показывает число оборотов запасов и затрат за анализируемый период.

Выручка от реализации

Коэф. оборач. мат. средств = – (2.19)

Запасы + НДС

Коэффициент оборачиваемости денежных средств показывает скорость оборота денежных средств.

Выручка от реализации

Коэф. оборач. денежных средств = – (2.20)

Денежные средства

Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого фирмой. По нему судят сколько раз в среднем дебиторская задолженность превращалась в денежные средства в течение периода.

Коэф. об. деб. задолж. = – (2.21)

Дебиторская задолженность

Средний срок оборота дебиторской задолженности – отношение количества дней в году к числу оборотов задолженности за год, характеризует средний срок погашения дебиторской задолженности.

360 дн.

Ср. срок об. деб. задолж. = – (2.22)

Коэф оборачиваемости ДЗ

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятию.

Коэф. об. кред. задолж. = – (2.23)

Кредиторская задолженность

Средний срок оборота кредиторской задолженности – отношение количества дней в году к числу оборотов за год, характеризует средний срок погашения кредиторской задолженности.

360 дн.

Ср. срок об. деб. задолж. = – (2.24)

Коэф оборачиваемости КЗ

Второе направление – выявление динамики основных показателей, так как сделанные выводы формулируются в результате сопоставления темпов их изменения. Оптимальное соотношение темповых показателей выручки, прибыли и совокупного капитала выглядит следующим образом:

100% < Т к <Т в <Т п, (2.25)

где Т – темп роста капитала, выручки и прибыли.

Данное неравенство имеет следующий экономический смысл. Если 100%< Т к, следовательно, экономический потенциал фирмы возрастает, увеличивается масштаб ее деятельности. Если Т к < Т в, то по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами; ресурсы фирмы используются более эффективно, повышается отдача с каждого рубля вложенного в организацию. Если Т в < Т п, то прибыль возрастает опережающими темпами, это свидетельствует, как правило, об имеющимся в отчетном периоде относительном снижении издержек производства и обращения. Данные соотношения темповых показателей являются идеальными и в настоящих условиях не все фирмы смогут достигнуть их.

Для анализа рентабельности ООО «Готти» воспользуемся вышеприведенными формулами. Результаты представлены в таблице 2.9

Таблица 2.9. Коэффициенты, характеризующие рентабельность ООО «Готти»

| Показатели | 2007 г. | 2008 г. | Изменение |

| Общая рентабельность (продаж) | 10,6 | 19,9 | + 9,3 |

| Рентабельность собственного капитала. | 5,1 | 9,8 | + 4,7 |

| Рентабельность совокупного капитала | 2,7 | 4,7 | + 2 |

| Фондорентабельность | 6,2 | 10,6 | + 4,4 |

| Рентабельность основной деятельности | 12 | 25 | + 13 |

| Рентабельность перманентного капитала | 4,6 | 8,6 | + 4 |

| Период окупаемости собственного капитала | 19,4 | 10,2 | – 9,2 |

Таблица 2.9 позволяет сделать определенные выводы. Так, при расчете общей рентабельности определяется, что за 2008 г. произошло увеличение чистой прибыли, принесенной каждой единицей реализованной продукции на 9,3%. Расчет рентабельности собственного капитала показывает, что в 2008 г. каждая денежная единица, вложенная собственниками предприятия заработала чистой прибыли в два раза больше, чем в 2007 г. Можно отметить, что произошло увеличение эффективности использования основных средств и прочих внеоборотных активов, определяемой при расчете фондорентабельности на 4,4% за 2007–2008 гг. Расчет рентабельности основной деятельности показывает рост прибыли от реализации, приходящейся на 1 руб. затрат, в 2 раза больше в 2008 г., чем в 2007 г. Так же наблюдается увеличение эффективности использования капитала, вложенного в деятельность предприятия на длительный срок, определяемой при расчете рентабельности перманентного капитала на 4% за период 2007–2008 гг. В результате произошло сокращение на 9,2 года срока, в течение которого в течение которого полностью окупятся вложения в данное предприятие.

Для анализа деловой активности также воспользуемся вышеприведенными формулами. Результаты представлены в таблице 2.10.

Таблица 2.10. Коэффициенты, характеризующие деловую активность ООО «Готти»

| Показатели | 2007 г. | 2008 г. | Изменение |

| Коэффицент общей оборачиваемости | 0,33 | 0,31 | – 0,02 |

Коэффицент оборачиваемости мобильных средств |

0,58 |

0,56 |

– 0,02 |

Коэффицент оборачиваемости собственного капитала |

0,63 |

0,64 |

+ 0,01 |

Коэффицент оборачиваемости материальных средств |

7,2 |

4,8 |

– 2,4 |

Коэффицент оборачиваемости денежных средств |

0,68 |

0,69 |

– 0,01 |

Коэффицент оборачиваемости дебиторской задолженности |

8,92 |

8,032 |

– 0,6 |

Срок оборачиваемости дебиторской задолженности |

40,3 |

44,8 |

+ 4,5 |

Коэффицент оборачиваемости кредиторской задолженности |

1,29 |

1,31 |

+ 0,02 |

Срок оборачиваемости кредиторской задолженности |

279 |

274,8 |

– 4,2 |

Из таблицы 2.10 можно сделать следующие выводы.

Во-первых, по группе общих показателей оборачиваемости активов можно сказать следующее: расчет коэффициента общей оборачиваемости показывает, что каждая единица активов в 2007 и 2008 гг. принесла 0,33 и 0,31 руб. реализованной продукции; с другой стороны он показывает, что за год полный цикл производства и обращения, совершается 0,33 и 0,31 раз. Помимо этого снижение показателя в динамике говорит о снижении изношенности основных средств. Рост скорости оборота всех оборотных средств (из расчета показателя оборачиваемости мобильных средств) снизился и составил 0,56% в 2008 г. по сравнению с 2007 г.

Во-вторых, по группе показателей управления активами: расчет показателя оборачиваемости собственного капитала показывает, с финансовой точки зрения, что скорость оборота вложенного капитала составила 0,63 и 0,64 оборота за период. Такое значение показателя и его увеличение в динамике означает повышение уровня реализации над вложенным капиталом, а это влечет за собой рост кредитных ресурсов.

Расчет показателя оборачиваемости материальных средств показывает, что число оборотов запасов и затрат составило в 2007 г. – 7,2; а в 2008 г. – 4,8; что увеличило срок оборачиваемости материальных средств на 2,4 дня. А при расчете показателя оборачиваемости денежных средств установили, что скорость оборота денежных средств снизилась на 0,01. Снижение показателя оборачиваемости дебиторской задолженности в 2008 г. на 0,6 показывает сокращение коммерческого кредита, предоставляемого фирмой, а значение этого же показателя в днях говорит, что в среднем дебиторская задолженность превращалась в денежные средства в течение периода соответственно в 2007 и 2008 гг. полных 40 и 44 раза. Расчет показателя оборачиваемости кредиторской задолженности показывает увеличение коммерческого кредита, предоставляемого фирмой в 2008 г. на 0,02 или на 10,3%, а значение его в днях показывает, что в среднем для продажи продукции фирме потребуется на 4,2 дня меньше в 2008 г., чем в 2007 г.

2.3 Комплексная оценка экономической эффективности деятельности ООО «Готти»

В качестве обобщающей оценки эффективности хозяйственной деятельности ООО «Готти» рассчитаем комплексные показатели по формулам, приведенным в первой главе работы (1.1–1.5). Результаты расчетов представим в таблице 2.11.

Таблица 2.11. Комплексные показатели экономической эффективности ООО «Готти»

| Показатели | 01.01. 2008 г. |

01.01. 2009 г. |

Изменение |

| 1. Показатель эффективности использования торгового потенциала предприятия | 2,72 | 2,63 | -0,09 |

| 2. Показатель эффективности финансовой деятельности | 0,29 | 0,52 | 0,23 |

| 3. Показатель эффективности трудовой деятельности | 4,89 | 4,93 | 0,04 |

| 4. Интегральный показатель экономической эффективности хозяйственной деятельности | 1,56 | 1,88 | 0,32 |

По данным табл. 2.11 можно сделать вывод, что в целом ООО «Готти» работает достаточно эффективно – интегральный показатель эффективности хозяйственной деятельности в отчетном году по сравнению с предшествующим увеличился с 1,56 до 1,88 или на 20,5%, несмотря на то, что показатель эффективности торгового потенциала за год снизился с 2,72 до 2,63.

Далее оценим финансовое состояние ООО «Готти».

Финансовое состояние фирмы характеризует состояние капитала в процессе его кругооборота и способность хозяйствующего субъекта финансировать свою деятельность на определенный момент времени.

Финансовое состояние организации может быть устойчивым, неустойчивым и кризисным. Устойчивое финансовое состояние достигается при достаточности собственного капитала, достаточной ликвидности оборотных активов, стабильных доходах и широких возможностях привлечения заемных средств. Поэтому основными задачами анализа финансового состояния предприятия являются:

1) своевременное выявление недостатков в финансовой деятельности предприятия;

2) разработка моделей финансового состояния предприятия при разнообразных вариантах использования ресурсов;

3) поиск резервов улучшения финансового состояния фирмы;

4) разработка мероприятий, направленных на поддержание финансового состояния фирмы.

Финансовое состояние фирмы оценивается на краткосрочную и долгосрочную перспективу.

В наиболее общем виде оценка финансового состояния на краткосрочную перспективу показывает, может ли организация своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам. Краткосрочная задолженность предприятия обособленная в отдельном разделе пассива баланса (раздел 5), погашается различными способами. Поэтому обеспечением погашения задолженности могут выступать любые активы фирмы, включая внеоборотные. Но ситуация, когда для расчетов по текущим обязательствам с баланса снимаются внеоборотные активы, не является нормальной, к тому же это наименее ликвидная часть активов, т.е. сроки трансформации их в денежные средства могут оказаться длительнее, чем потребность гасить краткосрочные обязательства. Поэтому, говоря об оценке текущего состояния организации и анализируя ее потенциальные возможности расплатиться по текущим обязательствам, логичнее сопоставлять оборотные активы (раздел 2) и краткосрочные пассивы [14, с. 179].

Основным показателем оценки финансового состояния фирмы на краткосрочную перспективу является ликвидность баланса. Говоря о ликвидности баланса, имеют ввиду наличие у организации оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы с нарушением сроков погашения, предусмотренных контрактами.

Основным признаком ликвидности, следовательно, служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем выше это превышение, тем выше у предприятия рабочий капитал (собственные оборотные средства, функционирующий капитал) и тем благоприятнее текущее финансовое состояние организации. Если величина оборотных активов недостаточно велика по сравнению с краткосрочными пассивами, то текущее положение фирмы неустойчиво – вполне может возникнуть ситуация, когда она не будет иметь достаточно денежных средств для расчета по своим обязательствам.

При анализе финансового состояния фирмы одной из ее важнейших характеристик является стабильность деятельности фирмы с позиции долгосрочной перспективы. Группа показателей, с помощью которых производится оценка финансового состояния на долгосрочную перспективу, в экономической литературе получила название финансовой устойчивости. В начале анализа финансовой устойчивости проводится анализ обеспеченности запасов источниками их формирования. Соотношение стоимости запасов и величин собственных и заемных источников их формирования – один из важнейших факторов устойчивости финансового состояния предприятия [19, с. 42].

Формирование запасов предприятия происходит из следующих видов источников:

1) формирование запасов обеспечивается собственными оборотными средствами;

2) формирование запасов обеспечивается собственными оборотными средствами, долгосрочными займами и кредитами и средствами целевого финансирования;

3) формирование запасов обеспечивается собственными оборотными средствами, долгосрочными и краткосрочными займами и кредитами.

С учетом приведенной выше группировки источников можно выделить четыре типа финансовых ситуаций:

1. Абсолютная устойчивость – формирование запасов обеспечивается первой группой источников;

2 Нормальная устойчивость – формирование запасов обеспечивается второй группой источников;

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности – формирование запасов обеспечивается третьей группой источников;

4. Неудовлетворительное финансовое состояние – формирование запасов не обеспечивается третьей группой источников. В данной ситуации денежные средства, краткосрочные финансовые вложения, дебиторская задолженность организации и прочие оборотные активы не покрывают ее кредиторской задолженности и прочих краткосрочных пассивов.

Далее рассчитываются относительные показатели финансовой устойчивости, характеризующие степень зависимости фирмы от внешних инвесторов и кредиторов. Финансовая устойчивость фирмы характеризуется состоянием собственных и заемных средств с помощью следующих показателей.

Коэффициент финансовой независимости (коэффициент автономии), показывает удельный вес собственных средств в общей сумме источников финансирования. Нормативное значение должно быть не менее 0,5.

Коэф. автономии = – (2.26)

Итог баланса

Коэффициент самофинансировая дает наиболее общую оценку финансовой устойчивости фирмы. Он имеет простую интерпретацию: его значение, например, равное 0,178, означает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится 17,8 коп. заемных средств. Нормативное значение показателя должно быть не более 1. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости, и наоборот.

Долгоср. обязательства + Краткоср. обязательства

Коэф. самофин. = – (2.27)

Собственный капитал

Коэффициент обеспеченности собственными оборотными средствами – характеризует долю собственных оборотных средств или чистого оборотного капитала в оборотных активах.

Собственные оборотные средства

Коэф. обесп. соб. оборот. сред. = – (2.28)

Оборотные активы

Коэффициент маневренности собственного каптала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от структуры капитала и отраслевой принадлежности фирмы.

Оборот. активы – Краткоср. обязательства

Коэф. маневренности = – (2.29)

Собственный капитал

Коэффициент обеспеченности запасов собственными источниками характеризует долю собственных средств в формировании запасов.

Собственные оборотные средства

Коэф. обеспеченности запасов = – (2.30)

Запасы

Коэффициент соотношения мобильных и иммобилизованных активов характеризует величину внеоборотных активов, приходящихся на единицу оборотных активов.

Коэф. соотнош. мобил. и имоб. активов = – (2.31)

Оборотные активы

Все приведенные коэффициенты имеют одно общее свойство – их увеличение означает улучшение финансовой устойчивости, а их уменьшение означает ухудшение экономической характеристики.

Результаты расчетов коэффициентов по вышеприведенным формулам приведены в таблице 2.12.

Таблица 2.12 . Результаты расчета коэффициентов ООО «Готти»

| Показатели | 01.01. 2008 г. |

01.01. 2009 г. |

Изменение |

Коэффициент финансовой независимости |

0,52 |

0,48 |

– 0,04 |

| Коэффициент самофинансирования | 0,91 | 1,06 | + 0,15 |

Коэффициент обеспечения собственными оборотными средствами |

0,28 |

0,17 |

– 0,11 |

| Коэффициент маневренности | 0,3 | 0,2 | – 0,1 |

| Коэффициент обеспечения запасов собственными источниками | 3,8 |

1,6 |

– 2,2 |

| Коэффициент соотношения мобильных и иммобилизованных активов | 0,75 |

0,80 |

+ 0,05 |

Из таблицы 2.12 можно сделать следующие выводы: расчет показателя финансовой независимости показывает, что он в 2008 г. снизился на 0,04, что ниже нормативного значения, – это указывает на усиление зависимости предприятия от внешних инвесторов. С данным показателем связан показатель самофинансирования, динамика которого означает увеличение доли заемных средств. Рост этого показателя показывает, что усилилась зависимость фирмы от кредиторов и инвесторов. Также произошло уменьшение коэффициентов обеспечения собственными оборотными средствами, маневренности, обеспечения запасов собственными источниками.

Расчет показателя соотношения собственных и привлеченных средств показывает, что на конец 2007 г. на каждый рубль собственных средств, вложенных в активы предприятия приходится 75 коп. заемных средств, а на начало 2009 г. соответственно – 80 коп., что превышает нормативный уровень на 5 коп. Такой рост показателя (на 6%) также свидетельствует об усилении зависимости предприятия от кредиторов и внешних инвесторов.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с обязательствами по пассиву, которые сгруппированы по степени срочности их погашения. В зависимости от степени ликвидности активы предприятия делятся на 4 группы:

1) наиболее ликвидные активы – (А1) – денежные средства фирмы и краткосрочные финансовые вложения (ценные бумаги);

2) быстро реализуемые активы – (А2) – дебиторская задолженность сроком погашения в течение 12 месяцев и прочие оборотные активы;

3) медленно реализуемые активы – (А3) – запасы раздела II баланса за исключением «Расходов будущих периодов»;

4) труднореализуемые активы – (А4) – статьи раздела I баланса «Внеоборотные активы».

Пассивы баланса группируются по степени срочности их оплаты:

1) наиболее срочные обязательства – (П1) – кредиторская задолженность;

2) краткосрочные пассивы – (П2) – краткосрочные кредиты и заемные средства;

3) долгосрочные пассивы – (П3) – долгосрочные кредиты и заемные средства;

4) постоянные пассивы – (П4) – статьи раздела III баланса.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1 > = П1; А2 > = П2; А3 > = П3; А4 < = П4, если нарушается хотя бы одно неравенство, то ликвидность баланса считается недостаточной.

В ходе анализа финансового состояния рассчитываются следующие коэффициенты ликвидности.