| Скачать .zip |

Реферат: Расчет показателей системы национальных счетов на базе имеющейся статистики

2.1. Расчёт показателей системы национальных счетов на базе имеющейся статистики и анализ складывающейся экономической ситуации в США за период 1967 – 1974 гг.

На рис. 2.1.1 представлены показатели, характеризующие экономическую ситуацию в США за период с 1967 по 1974 гг.

Показатели |

годы |

|||||||

|

1967 |

1968 |

1969 |

1970 |

1971 |

1972 |

1973 |

1974 |

|

|

AMORN |

67,4 |

73,9 |

81,4 |

88,8 |

97,5 |

107,9 |

118,1 |

137,5 |

|

APC |

89,5 |

90 |

92,1 |

90,4 |

89 |

90,3 |

89,3 |

87,4 |

|

CONR |

1319,4 |

1378,1 |

1442,9 |

1481,5 |

1520,9 |

1581,8 |

1689,9 |

1667,5 |

|

CPI |

33 |

34,2 |

35,9 |

38,1 |

39,9 |

41,3 |

43 |

47,3 |

|

BDEF |

1,8 |

1,1 |

-1,2 |

-0,2 |

1,7 |

0,6 |

-0,6 |

-0,4 |

|

DEFL |

35,67 |

37,08 |

38,95 |

41,28 |

43,38 |

45,82 |

47,97 |

51,91 |

|

EMP |

65,3 |

67,1 |

69,8 |

71,4 |

70,8 |

72,8 |

76,2 |

78,2 |

|

Q |

198,7 |

200,7 |

202,7 |

205,1 |

207,7 |

209,9 |

211,9 |

213,8 |

|

GNPP |

2237,8 |

2310,6 |

2380,6 |

2448,4 |

2563,3 |

2579,5 |

2643,8 |

2708,1 |

|

GNPN |

779,7 |

862,9 |

941,3 |

994,2 |

1127,3 |

1166,5 |

1311,6 |

1426,2 |

|

GR |

569,2 |

590,2 |

593,2 |

578,6 |

567,4 |

576,5 |

572,5 |

567,8 |

|

LTIR |

5,1 |

6,1 |

6,7 |

7,9 |

7,3 |

7,2 |

7,2 |

7,9 |

|

MONSN |

175 |

186,8 |

201,4 |

207,6 |

230,2 |

234,7 |

254,6 |

268,4 |

|

MONSR |

496,6 |

503,8 |

517 |

503 |

508,7 |

512,2 |

530,8 |

517 |

|

NXR |

-15,5 |

-28,7 |

-31,6 |

-31,4 |

-25,3 |

-49,2 |

-44,1 |

11 |

|

STIR |

5,4 |

5,6 |

6,7 |

8,6 |

4,6 |

4,1 |

6,3 |

8,3 |

|

SAVV |

17,5 |

16,5 |

14,5 |

14,2 |

17,4 |

15,8 |

16,7 |

18,2 |

|

TAXKN |

71,3 |

79,6 |

84,4 |

94 |

107 |

110,7 |

118,5 |

131,9 |

|

TAXPN |

82,4 |

97,7 |

116,3 |

116,8 |

117,3 |

142 |

152 |

171,8 |

|

UNR |

3,8 |

3,7 |

3,4 |

4,2 |

5,9 |

5,8 |

4,9 |

5,1 |

|

V |

4,6 |

4,6 |

4,7 |

4,8 |

4,9 |

5 |

5,2 |

5,3 |

|

WN |

263 |

279 |

297 |

317 |

338 |

362 |

385 |

410 |

Рис. 2.1.1. Макроэкономические показатели экономики США.

В данной таблице приняты следующие обозначения:

Номинальная величина амортизации – AMORN.

Средняя склонность к потреблению – APC.

Личные потребительские расходы реальные – CONR.

Индекс потребительских цен, % - CPI.

Дефицит госбюджета, % от ВНП – BDEF.

Дефлятор ВНП, % - DEFL.

Численность занятых, млн. чел. – EMP.

Численность населения, млн. чел. – Q.

ВНП потенциальный – GNPP.

ВНП номинальный – GNPN.

Госрасходы реальные – GR.

Долгосрочная реальная процентная ставка – LTIR.

Номинальное предложение денег – MONSN.

Реальное предложение денег – MONSR.

Чистый экспорт реальный – NXR.

Краткосрочная реальная процентная ставка – STIR.

Сбережения, % от ВНП – SAVV.

Косвенные налоги на бизнес номинальные – TAXKN.

Индивидуальные налоги номинальные – TAXPN.

Фактический уровень безработицы – UNR.

Скорость оборота денег – V.

Номинальная зарплата – WN.

Используя эти данные, рассчитаем следующие показатели:

Валовой национальный продукт реальный (GNPR):

![]()

Реальный ВНП характеризует стоимость произведённой в стране продукции в ценах базисного года.

Ч

истый национальный продукт номинальный (NNPN):

Чистый национальный продукт – это ВНП за вычетом амортизации.

Ч

истый национальный продукт реальный (NNPR):

Национальный доход номинальный (NIN):

Н![]()

ациональный

доход – это ЧНП

за вычетом

косвенных

налогов на

бизнес.

Р

еальный национальный доход (NIR):

Реальные инвестиции (IR):

![]()

Номинальные инвестиции (IN):

![]()

Н

оминальные сбережения (SN):

Реальные сбережения (SR):

![]()

Располагаемый доход реальный (INCR):

![]()

Располагаемый доход номинальный (INCN):

![]()

Чистый экспорт номинальный (NXN):

![]()

Д

ефицит госбюджета номинальный (BDEFN):

Д

ефицит госбюджета реальный (BDEFR):

Сумма налоговых поступлений в казну номинальная (TAXN):

![]()

Сумма налоговых поступлений в казну реальная (TAXR):

![]()

Реальная заработная плата (WR):

![]()

Ч

исленность безработных (UNEMP):

П

роцент незанятого населения в общей численности (NUNEMPR):

Естественный уровень безработицы (UNOCC):

![]()

Темп инфляции по дефлятору (ПDEFL):

![]()

Т

емп инфляции по индексу потребительских цен (ПCPI):

Долгосрочная номинальная процентная ставка (LTIN):

![]()

Краткосрочная номинальная процентная ставка (STIN):

![]()

Данные всех расчётов представлены на рис. 2.1.2.

|

показатели |

годы |

|||||||

|

1967 |

1968 |

1969 |

1970 |

1971 |

1972 |

1973 |

1974 |

|

|

GNPR |

2185,87 |

2327,131 |

2416,688 |

2408,43 |

2598,663 |

2545,832 |

2734,209 |

2747,448 |

|

NNPN |

712,3 |

789 |

859,9 |

905,4 |

1029,8 |

1058,6 |

1193,5 |

1288,7 |

|

NNPR |

1996,916 |

2127,832 |

2207,702 |

2193,314 |

2373,905 |

2310,345 |

2488,013 |

2482,566 |

|

NIN |

641 |

709,4 |

775,5 |

811,4 |

922,8 |

947,9 |

1075 |

1156,8 |

|

NIR |

1797,028 |

1913,161 |

1991,014 |

1965,601 |

2127,248 |

2068,747 |

2240,984 |

2228,472 |

|

IN |

111,5652 |

143,6963 |

160,5473 |

156,7526 |

232,3706 |

200,1104 |

247,4815 |

260,1457 |

|

IR |

312,7705 |

387,5305 |

412,1881 |

379,7302 |

535,663 |

436,7315 |

515,9089 |

501,1475 |

|

SN |

136,4475 |

142,3785 |

136,4885 |

141,1764 |

196,1502 |

184,307 |

219,0372 |

259,5684 |

|

SR |

382,5273 |

383,9765 |

350,4198 |

341,9971 |

452,1674 |

402,2414 |

456,6129 |

500,0354 |

|

INCN |

607,0775 |

653,378 |

698,4981 |

752,7396 |

855,9166 |

909,0878 |

1029,682 |

1125,168 |

|

INCR |

1701,927 |

1762,077 |

1793,32 |

1823,497 |

1973,067 |

1984,041 |

2146,513 |

2167,535 |

|

NXN |

-5,52885 |

-10,642 |

-12,3082 |

-12,9619 |

-10,9751 |

-22,5434 |

-21,1548 |

5,7101 |

|

BDEFN |

14,0346 |

9,4919 |

-11,2956 |

-1,9884 |

19,1641 |

6,999 |

-7,8696 |

-5,7048 |

|

BDEFR |

39,34567 |

25,59844 |

-29,0003 |

-4,81686 |

44,17727 |

15,27499 |

-16,4053 |

-10,9898 |

|

WR |

796,9697 |

815,7895 |

827,2981 |

832,021 |

847,1178 |

876,5133 |

895,3488 |

866,8076 |

|

UNEMP |

7,5506 |

7,4259 |

6,8918 |

8,6142 |

12,2543 |

12,1742 |

10,3831 |

10,9038 |

|

UNOCC |

67,13639 |

66,56702 |

65,56487 |

65,18771 |

65,91237 |

65,31682 |

64,03964 |

63,42376 |

|

NUNEMPR |

4,125789 |

4,013274 |

3,702298 |

4,496969 |

6,180108 |

6,07389 |

5,151948 |

5,336679 |

|

ПDEFL |

3,952902 |

5,04315 |

5,982028 |

5,087209 |

5,624712 |

4,692274 |

8,213467 |

|

|

ПCPI |

3,636364 |

4,97076 |

6,128134 |

4,724409 |

3,508772 |

4,116223 |

10 |

|

|

LTIN |

10,0529 |

11,74315 |

13,88203 |

12,38721 |

12,82471 |

11,89227 |

16,11347 |

|

|

STIN |

9,552902 |

11,74315 |

14,58203 |

9,687209 |

9,724712 |

10,99227 |

16,51347 |

|

|

TAXN |

188,999 |

209,3543 |

242,347 |

240,8345 |

226,974 |

257,1533 |

282,4979 |

300,4498 |

|

TAXR |

529,8543 |

564,6016 |

622,2003 |

583,4169 |

523,2227 |

561,225 |

588,9053 |

578,7898 |

Охарактеризуем экономическую ситуацию в США в период с 1967 по 1974 гг., используя имеющиеся и расчётные данные. Рассмотрим динамику ВНП за соответствующий период.

Рис. 2.1.3. Динамика ВНП.

GNPP – потенциальный ВНП

GNPR – реальный ВНП

GNPN – номинальный ВНП

На

рис. 2.1.3. представлены

графики, отражающие

изменение ВНП

в США. Можно

заметить, что

реальный ВНП,

колебание

которого имело

место в экономике

США вплоть до

1974 г., ведет себя

несколько иначе

чем номинальный

ВНП. Но тем не

менее можно

заметить тенденцию

роста реального

ВНП. Что же повлияло

на его изменение?

Рассмотрим

ситуацию, сложившуюся

в США в данном

периоде.

На

рис. 2.1.3. представлены

графики, отражающие

изменение ВНП

в США. Можно

заметить, что

реальный ВНП,

колебание

которого имело

место в экономике

США вплоть до

1974 г., ведет себя

несколько иначе

чем номинальный

ВНП. Но тем не

менее можно

заметить тенденцию

роста реального

ВНП. Что же повлияло

на его изменение?

Рассмотрим

ситуацию, сложившуюся

в США в данном

периоде.

Воздействие НТР на социально-экономическое развитие страны было противоречивым. С одной стороны, она создала новые возможности для ускоренного развития производства, повышения уровня и качества жизни, а с другой — порождала новые проблемы, с которыми должно было считаться государство при проведении экономической политики. К таким проблемам относились:

быстрое, часто неконтролируемое внедрение технологических новшеств, сопровождавшееся хищнической эксплуатацией природных ресурсов, что губительно сказывалось на окружающей среде;

рост безработицы, вызванный изменениями в структуре производства и, как следствие, новыми требованиями к уровню квалификации рабочей силы;

разрыв между предложением товаров и услуг и платежеспособным спросом населения;

снижение темпов экономического роста на фоне усилившейся конкуренции со стороны европейских государств, взявших курс на интеграцию.

Порожденные НТР проблемы требовали расширения функций и изменения роли буржуазного государства в плане определения новых приоритетов в стратегии управления экономикой. Эти новые задачи государства нашли отражение в программе "новых рубежей", предложенной демократической администрацией Дж. Кеннеди в начале 60-х гг.

В основу социально-экономической программы правительства Кеннеди была положена идея стимулирования темпов экономического роста. Предполагалось, что для обеспечения полной занятости, на уровне 4 % рабочей силы, рост ВНП США должен составлять не менее 5 % в год.

Важнейшие принципы "новых рубежей" были разработаны группой неолиберальных экономистов во главе с профессором Миннесотского университета У.Геллером, назначенным председателем совета экономических консультантов. Главным стержнем программы должен был стать "последовательный курс на поддержание равновесия между предложением товаров и услуг и совокупным спросом с целью обеспечения непрерывного сбалансированного экономического роста при высоком уровне занятости и необходимой стабильности цен".

На рис.

2.1.4. Темпы инфляции

в США за период

с 1967 по 1974 гг.

На рис.

2.1.4. Темпы инфляции

в США за период

с 1967 по 1974 гг.

Однако среди экономических советников президента не было единого мнения о том, какими методами следовало добиваться поставленной цели. Выделилось два направления в подходе к решению этой задачи. Представители первого из них считали, что для повышения деловой активности и достижения нормального соотношения между спросом и предложением нужно увеличить государственные расходы, в том числе и на социальные нужды. Сторонники второго подхода полагали, что важнейшим средством ликвидации диспропорции между спросом и предложением является сокращение налогов, в первую очередь на доходы корпораций. И те, и другие были сторонниками кейнсианской идеи дефицитного финансирования, которая вошла в практику в годы "нового курса".

Но главное внимание уделялось профессиональной подготовке и обучению, прежде всего среди молодежи, особенно страдавшей от безработицы. Были созданы "трудовые корпуса", в которых за 1965—1968 гг. прошли подготовку 195 тыс. человек, из них более половины — негры.

На рис. 2.1.5. Динамика инвестиций в США 1967 –1974 гг.

Специальные мероприятия по борьбе с бедностью в сельских районах предусматривали выдачу льготных займов бедствующим фермерам и сельскохозяйственным рабочим, оказание им медицинской и юридической помощи, обучение грамотности и самым простым профессиям мигрирующих и сезонных сельскохозяйственных рабочих.

Особая роль в законодательстве по борьбе с бедностью отводилась программам и тактике "общинных действий". Замысел нововведения состоял в усилении эффективности и улучшении координации различных программ "помощи бедным" на местном уровне, путем участия местной общественности. В муниципалитетах и штатах создавались агентства "общинных действий", которые распределяли и контролировали использование помощи. На долю программ "общинных действий" в 1965—1968 гг. пришлось около 2,5 млрд дол., или 45 % всех расходов Управления экономических возможностей.

Из федеральных программ важное место принадлежало программе дошкольной подготовки детей бедняков. Специальные средства выделялись также для учебных округов со значительным числом учащихся из бедных семей. Эти меры способствовали повышению образовательного уровня малообеспеченной молодежи. В области обслуживания была принята специальная программа "Меди-кейд" в виде поправки к закону о социальном страховании.

Вводилось медицинское страхование для престарелых граждан, а семьи с доходами ниже "границы бедности" получили право на льготные условия медицинской помощи за счет специальных федеральных субсидий штатам.

Наибольшее значение в социальной политике демократов середины 60-х гг. имело то, что за многие десятилетия была сделана попытка ограничения расовой дискриминации. По законам 1964 и 1968 гг. была запрещена дискриминация при найме и обслуживании в местах общественного пользования, при продаже земли и сдаче в аренду жилья.

Известный шаг вперед администрация Л.Джонсона сделала и в области трудового законодательства. В 1968 г. минимум заработной платы был поднят до 1,6 дол. в час. Это законодательство распространялось на новые категории рабочих и служащих, занятых в сфере обслуживания и торговли и постоянных сельскохозяйственных рабочих.

Кроме того, была активизирована политика регулирования сельского хозяйства. С 1965 г. увеличивались субсидии и кредиты федерального правительства фермерам для поддержания цен. В 1968 г. на эти цели было израсходовано около 3,5 млрд дол.

Всего же на "борьбу с бедностью" за период 1964—1968 гг. было израсходовано 10 млрд дол., общая сумма социальных расходов составила к концу 60-х гг. около 40 % расходной части федерального бюджета. Выделение этих средств стало возможным благодаря экономическому росту: в 1961—1966 гг. ВНП возрос на 4—6 % в год, что в 2 раза превышало темпы в предшествовавшие 5 лет. Впервые за многие годы США стали опережать страны Западной Европы по темпам экономического роста. Индекс общего объема промышленного производства возросло 156 (1959 г. — 100). Среди основных факторов, способствовавших сравнительно быстрому экономическому развитию США в этот период, были: а) высокий уровень капиталовложений, необходимый для обновления основного капитала в условиях НТР; б) рост потребительских расходов населения; в) возрастание роли и масштабов государственного регулирования.

На рис. 2.1.6. Динамика налоговых поступлений. США 1967 –1974 гг.

Однако не все обещания программы "великого общества" были выполнены. В 1965 г. началась эскалация войны во Вьетнаме, что потребовало увеличения военных расходов и замораживания средств на социальные программы. Потребности военного бюджета вынудили правительство ввести 10%-ные надбавки к подоходному налогу. Вновь обозначились проблемы инфляции, снижения уровня жизни населения.

Непопулярная война вызвала невиданное по масштабам антивоенное движение, которое вместе с другими

акциями социального протеста создали напряженную политическую обстановку в стране, что привело к поражению демократов на выборах 1968 г.

На рис. 2.1.7. Дефицит (излишек) госбюджета в экономике США 1967 – 1974 гг.

Обострение противоречий социально-экономического развития США в 70-е гг. Уже в первый год правления республиканской администрации во главе с Р.Никсоном экономика США столкнулась с серьезными проблемами. С осени 1969 г. началось резкое падение промышленного производства, составившее за год 8 %. Оно затронуло как традиционные, так и новые, порожденные НТР отрасли промышленности. Уровень безработицы превысил отметку в 6 % рабочей силы, что составило около 5 млн человек. Покатились вниз стоимость акций на Ныо-Йоркской фондовой бирже, их курс упал на 300 млрд дол. Сократились прибыли корпораций, начались банкротства крупных фирм. Особенностями спада стали рост цен и нарастающая инфляция.

В этих условиях администрация Никсона прибегла к чрезвычайным мерам по стимулированию экономики. Летом 1971 г. президент объявил о переходе к новой экономической политике, которая прошла четыре фазы. На первом этапе (август—ноябрь 1971 г.) цены и заработная плата были заморожены на 90 дней, был установлен дополнительный 10%-ный налог на импорт и временно прекращен обмен долларов на золото. США признавали установление колеблющегося курса доллара, отказываясь тем самым от "золотого синдиката". Практически это означало конец Бреттон-вудской финансовой системы и влекло за собой дальнейшее падение стоимости доллара и усиление инфляции.

На

рис. 2.1.8. Динамика

инвестиций

в США 1967 –1974 гг.

На

рис. 2.1.8. Динамика

инвестиций

в США 1967 –1974 гг.

На второй стадии новой экономической политики (ноябрь 1971 г. — январь 1973 г.) замораживание цен и заработной платы было заменено контролем над ними, осуществляемым специально учрежденной комиссией по заработной плате и ценам. Правительство поставило задачу не допускать ежегодного роста цен более чем на 2,5 % и установило потолок повышения ставок оплаты труда в новых коллективных договорах в 5,5 %. Проведенная в декабре 1971 г. девальвация доллара повысила конкурентоспособность американских товаров на мировом рынке.

В ходе третьей фазы новой экономической политики (январь—июнь 1973 г.) прямой государственный контроль над ценами и заработной платой был снят. Предполагалось, что в дальнейшем предприниматели и профсоюзы добровольно будут соблюдать линию на ограничение уровня инфляции 2,5 % в год. Однако этого не произошло. Весной 1973 г. темп инфляции составил 8,2 %. Это вынудило правительство вновь на 60 дней заморозить цены, чтобы затем перейти к новой системе контроля. Однако и она не дала желаемых результатов.

Четвертая фаза новой экономической политики, которая завершилась 30 апреля 1974 г., т.е. по истечении срока действия закона о стабилизации, провалилась. Именно в этот период цены росли особенно быстро, что отчасти было связано с принятием в июле 1973 г. нового аграрного закона, снявшего все ограничения на производство сельскохозяйственной продукции. В отчете СЭК за 1973 г. признавалось, что попытки справиться с инфляцией оказались безуспешными, что она "превратилась в чудовище, напоминающее многоголовую гидру: на месте одной отсеченной головы каждый раз вырастали две новые".

Социальная политика республиканской администрации Никсона отличалась от политики демократов. Были урезаны программы "борьбы с бедностью", ассигнования на переустройство городов, профессионально-техническое обучение, помощь этническим меньшинствам. Сокращение расходов федерального правительства сопровождалось призывами к усилению компетенции штатов и муниципалитетов в сфере социальной политики, к более активному привлечению частного капитала, поощрению личного успеха, преодолению безынициативности, лености и т.д. Вместе с тем правительство больше учитывало интересы тех слоев населения, которые не могли сами себя обеспечить.

Overview

Диаграмма1Диаграмма2

Диаграмма3

Диаграмма4

Диаграмма5

Диаграмма6

Диаграмма7

Диаграмма8

Лист1

Лист2

Диаграмма12

Лист5

Диаграмма11

Лист3

Диаграмма9

Диаграмма10

Sheet 1: Диаграмма1

|

||||||||||

Sheet 2: Диаграмма2

|

||||||||||

Sheet 3: Диаграмма3

|

||||||||||

Sheet 4: Диаграмма4

|

||||||||||

Sheet 5: Диаграмма5

|

||||||||||

Sheet 6: Диаграмма6

|

||||||||||

Sheet 7: Диаграмма7

|

||||||||||

Sheet 8: Диаграмма8

|

||||||||||

Sheet 9: Лист1

| C | I | G | X | M | Xn | S | Y | Y=E | T | Y-T | C+I+G+Xn | T+S+M | G+I+X | G* | T* | C+I+G*+Xn | Y-T* | T*+S+M | G*+I+X | S* | C* | C*+I+G+Xn |

| 200 | 50 | 50 | 150 | 160 | -10 | -200 | 0 | 0 | 20 | -20 | 290 | -20 | 250 | 38.5 | 24.6 | 278.5 | -24.6 | -15.4 | 238.5 | -200 | 200 | 290 |

| 256 | 50 | 50 | 150 | 160 | -10 | -176 | 100 | 100 | 20 | 80 | 346 | 4 | 250 | 38.5 | 24.6 | 334.5 | 75.4 | 7.22 | 238.5 | -177.38 | 252.78 | 342.78 |

| 326 | 50 | 50 | 150 | 160 | -10 | -146 | 200 | 200 | 20 | 180 | 416 | 34 | 250 | 38.5 | 24.6 | 404.5 | 175.4 | 37.22 | 238.5 | -147.38 | 322.78 | 412.78 |

| 396 | 50 | 50 | 150 | 160 | -10 | -116 | 300 | 300 | 20 | 280 | 486 | 64 | 250 | 38.5 | 24.6 | 474.5 | 275.4 | 67.22 | 238.5 | -117.38 | 392.78 | 482.78 |

| 466 | 50 | 50 | 150 | 160 | -10 | -86 | 400 | 400 | 20 | 380 | 556 | 94 | 250 | 38.5 | 24.6 | 544.5 | 375.4 | 97.22 | 238.5 | -87.38 | 462.78 | 552.78 |

| 536 | 50 | 50 | 150 | 160 | -10 | -56 | 500 | 500 | 20 | 480 | 626 | 124 | 250 | 38.5 | 24.6 | 614.5 | 475.4 | 127.22 | 238.5 | -57.38 | 532.78 | 622.78 |

| 606 | 50 | 50 | 150 | 160 | -10 | -26 | 600 | 600 | 20 | 580 | 696 | 154 | 250 | 38.5 | 24.6 | 684.5 | 575.4 | 157.22 | 238.5 | -27.38 | 602.78 | 692.78 |

| 676 | 50 | 50 | 150 | 160 | -10 | 4 | 700 | 700 | 20 | 680 | 766 | 184 | 250 | 38.5 | 24.6 | 754.5 | 675.4 | 187.22 | 238.5 | 2.62 | 672.78 | 762.78 |

| 746 | 50 | 50 | 150 | 160 | -10 | 34 | 800 | 800 | 20 | 780 | 836 | 214 | 250 | 38.5 | 24.6 | 824.5 | 775.4 | 217.22 | 238.5 | 32.62 | 742.78 | 832.78 |

| 816 | 50 | 50 | 150 | 160 | -10 | 64 | 900 | 900 | 20 | 880 | 906 | 244 | 250 | 38.5 | 24.6 | 894.5 | 875.4 | 247.22 | 238.5 | 62.62 | 812.78 | 902.78 |

| 886 | 50 | 50 | 150 | 160 | -10 | 94 | 1000 | 1000 | 20 | 980 | 976 | 274 | 250 | 38.5 | 24.6 | 964.5 | 975.4 | 277.22 | 238.5 | 92.62 | 882.78 | 972.78 |

| 956 | 50 | 50 | 150 | 160 | -10 | 124 | 1100 | 1100 | 20 | 1080 | 1046 | 304 | 250 | 38.5 | 24.6 | 1034.5 | 1075.4 | 307.22 | 238.5 | 122.62 | 952.78 | 1042.78 |

| 1026 | 50 | 50 | 150 | 160 | -10 | 154 | 1200 | 1200 | 20 | 1180 | 1116 | 334 | 250 | 38.5 | 24.6 | 1104.5 | 1175.4 | 337.22 | 238.5 | 152.62 | 1022.78 | 1112.78 |

| 1096 | 50 | 50 | 150 | 160 | -10 | 184 | 1300 | 1300 | 20 | 1280 | 1186 | 364 | 250 | 38.5 | 24.6 | 1174.5 | 1275.4 | 367.22 | 238.5 | 182.62 | 1092.78 | 1182.78 |

| 1166 | 50 | 50 | 150 | 160 | -10 | 214 | 1400 | 1400 | 20 | 1380 | 1256 | 394 | 250 | 38.5 | 24.6 | 1244.5 | 1375.4 | 397.22 | 238.5 | 212.62 | 1162.78 | 1252.78 |

| 1236 | 50 | 50 | 150 | 160 | -10 | 244 | 1500 | 1500 | 20 | 1480 | 1326 | 424 | 250 | 38.5 | 24.6 | 1314.5 | 1475.4 | 427.22 | 238.5 | 242.62 | 1232.78 | 1322.78 |

|

||||||||||||||||||||||

Sheet 10: Лист2

| Исходные данные | Изменения | Расчёты | ||||||||||||||||||||||||||

| C | S | I | G | T | X | M | Y | Y-T | C* | S* | G* | T* | Y-T* | Xn | C+I+G+Xn | C+I+G*+Xn | C*+I+G+Xn | T+S+M | T*+S*+M | G+I+X | G*+I+X | Y=E | ||||||

| 186 | -206 | 50 | 50 | 20 | 150 | 160 | 0 | -20 | 182.78 | -207.38 | 38.5 | 24.6 | -24.6 | -10 | 276 | 264.5 | 272.78 | -26 | -22.78 | 250 | 238.5 | 0 | ||||||

| 245.5 | -180.5 | 55 | 60 | 35 | 150 | 165 | 100 | 65 | 242.28 | -181.88 | 46.2 | 39.6 | 60.4 | -15 | 345.5 | 331.7 | 342.28 | 19.5 | 22.72 | 265 | 251.2 | 100 | ||||||

| 305 | -155 | 60 | 70 | 50 | 150 | 170 | 200 | 150 | 301.78 | -156.38 | 53.9 | 54.6 | 145.4 | -20 | 415 | 398.9 | 411.78 | 65 | 68.22 | 280 | 263.9 | 200 | ||||||

| 364.5 | -129.5 | 65 | 80 | 65 | 150 | 175 | 300 | 235 | 361.28 | -130.88 | 61.6 | 69.6 | 230.4 | -25 | 484.5 | 466.1 | 481.28 | 110.5 | 113.72 | 295 | 276.6 | 300 | ||||||

| 424 | -104 | 70 | 90 | 80 | 150 | 180 | 400 | 320 | 420.78 | -105.38 | 69.3 | 84.6 | 315.4 | -30 | 554 | 533.3 | 550.78 | 156 | 159.22 | 310 | 289.3 | 400 | ||||||

| 483.5 | -78.5 | 75 | 100 | 95 | 150 | 185 | 500 | 405 | 480.28 | -79.88 | 77 | 99.6 | 400.4 | -35 | 623.5 | 600.5 | 620.28 | 201.5 | 204.72 | 325 | 302 | 500 | ||||||

| 543 | -53 | 80 | 110 | 110 | 150 | 190 | 600 | 490 | 539.78 | -54.38 | 84.7 | 114.6 | 485.4 | -40 | 693 | 667.7 | 689.78 | 247 | 250.22 | 340 | 314.7 | 600 | ||||||

| 602.5 | -27.5 | 85 | 120 | 125 | 150 | 195 | 700 | 575 | 599.28 | -28.88 | 92.4 | 129.6 | 570.4 | -45 | 762.5 | 734.9 | 759.28 | 292.5 | 295.72 | 355 | 327.4 | 700 | ||||||

| 662 | -2 | 90 | 130 | 140 | 150 | 200 | 800 | 660 | 658.78 | -3.38 | 100.1 | 144.6 | 655.4 | -50 | 832 | 802.1 | 828.78 | 338 | 341.22 | 370 | 340.1 | 800 | ||||||

| 721.5 | 23.5 | 95 | 140 | 155 | 150 | 205 | 900 | 745 | 718.28 | 22.12 | 107.8 | 159.6 | 740.4 | -55 | 901.5 | 869.3 | 898.28 | 383.5 | 386.72 | 385 | 352.8 | 900 | ||||||

| 781 | 49 | 100 | 150 | 170 | 150 | 210 | 1000 | 830 | 777.78 | 47.62 | 115.5 | 174.6 | 825.4 | -60 | 971 | 936.5 | 967.78 | 429 | 432.22 | 400 | 365.5 | 1000 | ||||||

| 840.5 | 74.5 | 105 | 160 | 185 | 150 | 215 | 1100 | 915 | 837.28 | 73.12 | 123.2 | 189.6 | 910.4 | -65 | 1040.5 | 1003.7 | 1037.28 | 474.5 | 477.72 | 415 | 378.2 | 1100 | ||||||

| 900 | 100 | 110 | 170 | 200 | 150 | 220 | 1200 | 1000 | 896.78 | 98.62 | 130.9 | 204.6 | 995.4 | -70 | 1110 | 1070.9 | 1106.78 | 520 | 523.22 | 430 | 390.9 | 1200 | ||||||

| 959.5 | 125.5 | 115 | 180 | 215 | 150 | 225 | 1300 | 1085 | 956.28 | 124.12 | 138.6 | 219.6 | 1080.4 | -75 | 1179.5 | 1138.1 | 1176.28 | 565.5 | 568.72 | 445 | 403.6 | 1300 | ||||||

| 1019 | 151 | 120 | 190 | 230 | 150 | 230 | 1400 | 1170 | 1015.78 | 149.62 | 146.3 | 234.6 | 1165.4 | -80 | 1249 | 1205.3 | 1245.78 | 611 | 614.22 | 460 | 416.3 | 1400 | ||||||

| 1078.5 | 176.5 | 125 | 200 | 245 | 150 | 235 | 1500 | 1255 | 1075.28 | 175.12 | 154 | 249.6 | 1250.4 | -85 | 1318.5 | 1272.5 | 1315.28 | 656.5 | 659.72 | 475 | 429 | 1500 | ||||||

Sheet 11: Диаграмма12

|

||||||||||

Sheet 12: Лист5

| G | T | G* | T* | Y | ||

| 50 | 20 | 39 | 25 | 0 | ||

| 60 | 35 | 46 | 43 | 100 | ||

| 70 | 50 | 54 | 62 | 200 | ||

| 80 | 65 | 62 | 80 | 300 | ||

| 90 | 80 | 69 | 98 | 400 | ||

| 100 | 95 | 77 | 117 | 500 | ||

| 110 | 110 | 85 | 135 | 600 | ||

| 120 | 125 | 92 | 154 | 700 | ||

| 130 | 140 | 100 | 172 | 800 | ||

| 140 | 155 | 108 | 191 | 900 | ||

| 150 | 170 | 116 | 209 | 1000 | ||

| 160 | 185 | 123 | 228 | 1100 | ||

| 170 | 200 | 131 | 246 | 1200 | ||

| 180 | 215 | 139 | 264 | 1300 | ||

| 190 | 230 | 146 | 283 | 1400 | ||

| 200 | 245 | 154 | 301 | 1500 |

Sheet 13: Диаграмма11

|

||||||||||

Sheet 14: Лист3

| Y | Y=E | I | G | C | S | T | X | M | Xn | Y-T | G* | C+I+G+Xn | C+I+G*+Xn | G+I+X | G*+I+X | T* | Y-T* | C* | S* | C*+I+G+Xn | T+S+M | T*+S*+M | |||

| 0 | 0 | 50 | 50 | 186 | -206 | 20 | 150 | 160 | -10 | -20 | 39 | 276 | 265 | 250 | 239 | 25 | -25 | 183 | -207 | 273 | -26 | -23 | |||

| 100 | 100 | 55 | 60 | 246 | -181 | 35 | 150 | 165 | -15 | 65 | 46 | 346 | 332 | 265 | 251 | 43 | 57 | 240 | -183 | 340 | 20 | 25 | |||

| 200 | 200 | 60 | 70 | 305 | -155 | 50 | 150 | 170 | -20 | 150 | 54 | 415 | 399 | 280 | 264 | 62 | 139 | 297 | -158 | 407 | 65 | 73 | |||

| 300 | 300 | 65 | 80 | 365 | -130 | 65 | 150 | 175 | -25 | 235 | 62 | 485 | 466 | 295 | 277 | 80 | 220 | 354 | -134 | 474 | 111 | 121 | |||

| 400 | 400 | 70 | 90 | 424 | -104 | 80 | 150 | 180 | -30 | 320 | 69 | 554 | 533 | 310 | 289 | 98 | 302 | 411 | -110 | 541 | 156 | 169 | |||

| 500 | 500 | 75 | 100 | 484 | -79 | 95 | 150 | 185 | -35 | 405 | 77 | 624 | 601 | 325 | 302 | 117 | 383 | 468 | -85 | 608 | 202 | 217 | |||

| 600 | 600 | 80 | 110 | 543 | -53 | 110 | 150 | 190 | -40 | 490 | 85 | 693 | 668 | 340 | 315 | 135 | 465 | 525 | -61 | 675 | 247 | 265 | |||

| 700 | 700 | 85 | 120 | 603 | -28 | 125 | 150 | 195 | -45 | 575 | 92 | 763 | 735 | 355 | 327 | 154 | 546 | 582 | -36 | 742 | 293 | 313 | |||

| 800 | 800 | 90 | 130 | 662 | -2 | 140 | 150 | 200 | -50 | 660 | 100 | 832 | 802 | 370 | 340 | 172 | 628 | 639 | -12 | 809 | 338 | 361 | |||

| 900 | 900 | 95 | 140 | 722 | 24 | 155 | 150 | 205 | -55 | 745 | 108 | 902 | 869 | 385 | 353 | 191 | 709 | 697 | 13 | 877 | 384 | 408 | |||

| 1000 | 1000 | 100 | 150 | 781 | 49 | 170 | 150 | 210 | -60 | 830 | 116 | 971 | 937 | 400 | 366 | 209 | 791 | 754 | 37 | 944 | 429 | 456 | |||

| 1100 | 1100 | 105 | 160 | 841 | 75 | 185 | 150 | 215 | -65 | 915 | 123 | 1041 | 1004 | 415 | 378 | 228 | 872 | 811 | 62 | 1011 | 475 | 504 | |||

| 1200 | 1200 | 110 | 170 | 900 | 100 | 200 | 150 | 220 | -70 | 1000 | 131 | 1110 | 1071 | 430 | 391 | 246 | 954 | 868 | 86 | 1078 | 520 | 552 | |||

| 1300 | 1300 | 115 | 180 | 960 | 126 | 215 | 150 | 225 | -75 | 1085 | 139 | 1180 | 1138 | 445 | 404 | 264 | 1036 | 925 | 111 | 1145 | 566 | 600 | |||

| 1400 | 1400 | 120 | 190 | 1019 | 151 | 230 | 150 | 230 | -80 | 1170 | 146 | 1249 | 1205 | 460 | 416 | 283 | 1117 | 982 | 135 | 1212 | 611 | 648 | |||

| 1500 | 1500 | 125 | 200 | 1079 | 177 | 245 | 150 | 235 | -85 | 1255 | 154 | 1319 | 1273 | 475 | 429 | 301 | 1199 | 1039 | 160 | 1279 | 657 | 696 | |||

| I | G | T | M | Y-T | C | S | C+I+G+Xn | C+I*+G+Xn | C+I+G*+Xn | C*+I+G+Xn | C+I+G+Xn* | ||||||||||||||

| 50 | 50 | 20 | 160 | -20 | 186 | -206 | 276 | 276 | 276 | 276 | 276 | ||||||||||||||

| 50 | 50 | 20 | 160 | 80 | 256 | -176 | 346 | 351 | 356 | 336 | 341 | ||||||||||||||

| 50 | 50 | 20 | 160 | 180 | 326 | -146 | 416 | 426 | 436 | 395 | 406 | ||||||||||||||

| 50 | 50 | 20 | 160 | 280 | 396 | -116 | 486 | 501 | 516 | 455 | 471 | ||||||||||||||

| 50 | 50 | 20 | 160 | 380 | 466 | -86 | 556 | 576 | 596 | 514 | 536 | ||||||||||||||

| 50 | 50 | 20 | 160 | 480 | 536 | -56 | 626 | 651 | 676 | 574 | 601 | ||||||||||||||

| 50 | 50 | 20 | 160 | 580 | 606 | -26 | 696 | 726 | 756 | 633 | 666 | ||||||||||||||

| 50 | 50 | 20 | 160 | 680 | 676 | 4 | 766 | 801 | 836 | 693 | 731 | ||||||||||||||

| 50 | 50 | 20 | 160 | 780 | 746 | 34 | 836 | 876 | 916 | 752 | 796 | ||||||||||||||

| 50 | 50 | 20 | 160 | 880 | 816 | 64 | 906 | 951 | 996 | 812 | 861 | ||||||||||||||

| 50 | 50 | 20 | 160 | 980 | 886 | 94 | 976 | 1026 | 1076 | 871 | 926 | ||||||||||||||

| 50 | 50 | 20 | 160 | 1080 | 956 | 124 | 1046 | 1101 | 1156 | 931 | 991 | ||||||||||||||

| 50 | 50 | 20 | 160 | 1180 | 1026 | 154 | 1116 | 1176 | 1236 | 990 | 1056 | ||||||||||||||

| 50 | 50 | 20 | 160 | 1280 | 1096 | 184 | 1186 | 1251 | 1316 | 1050 | 1121 | ||||||||||||||

| 50 | 50 | 20 | 160 | 1380 | 1166 | 214 | 1256 | 1326 | 1396 | 1109 | 1186 | ||||||||||||||

| 50 | 50 | 20 | 160 | 1480 | 1236 | 244 | 1326 | 1401 | 1476 | 1169 | 1251 |

Sheet 15: Диаграмма9

|

||||||||||

Sheet 16: Диаграмма10

|

||||||||||

-

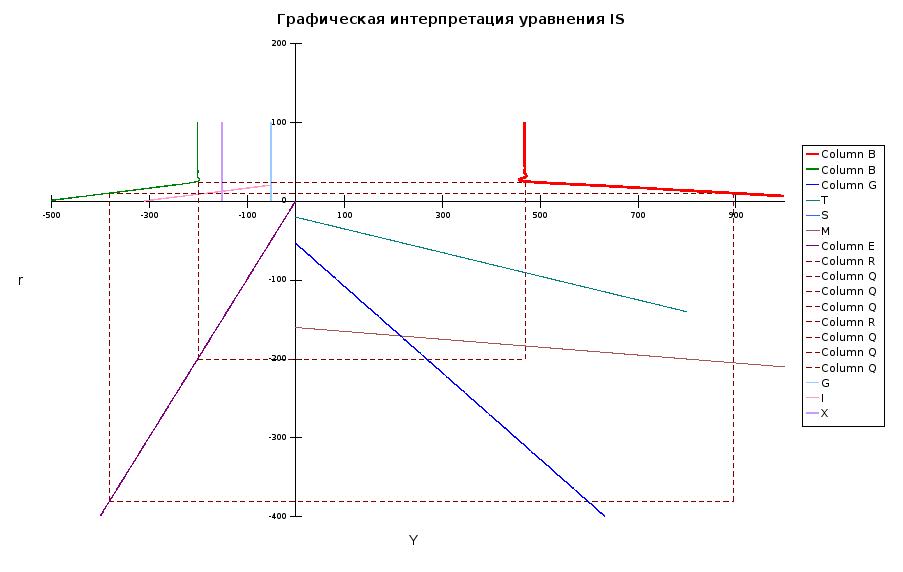

2.2. Моделирование равновесия товарного рынка в рамках модели кейнсианского креста и оценка результатов проводимой фискальной политики.

Основные зависимости в экономике, связанные с функционированием товарного рынка, описаны следующими функциями:

Ф

ункция потребления:

где 200 – это автономное потребление, а 0,7 – предельная склонность к потреблению (МРС).

И

нвестиционная функция:

где автономные инвестиции составляют 50, а предельная склонность к инвестированию (МРI) равна 0,05

.

Ф

ункция госрасходов:

здесь автономные государственные расходы составляют 50, а MPG = 0,1.

Функция налогов:

З![]()

десь

паушальные

налоговые

выплаты составляют

20, а ставка

пропорциональных

налогов, соответственно,

0,15.

Ф

ункция импорта:

Функция экспорта:

![]()

![]()

В данном случае

функция сбережений

примет следующий

вид:

Где величина автономных сбережений: –200, а предельная склонность к сбережениям (MPS), выражаемая, как разница 1-МРС, равняется 0,3.

Возьмём следующие исходные значения:

C=200+0,7(Y-T)

I=50

G=50

T=20

M=160

X=150

Определим методом сопоставления совокупных доходов и совокупных расходов равновесное значение национального производства:

Y=C+I+G+Xn

Xn=X-M=150-160= -10

C=200+0,7(Y-20)=186+0,7Y

Y=186+0,7Y+50+50-10=0,7Y+276

Y*=920

А теперь определим равновесное значение национального производства методом изъятий и инъекций:

T+S+M=G+I+X

S= -200+0,3(Y-20)= -206+0,3Y

20-206+0,3Y+160=50+50+150

0,3Y=276

Y*=920

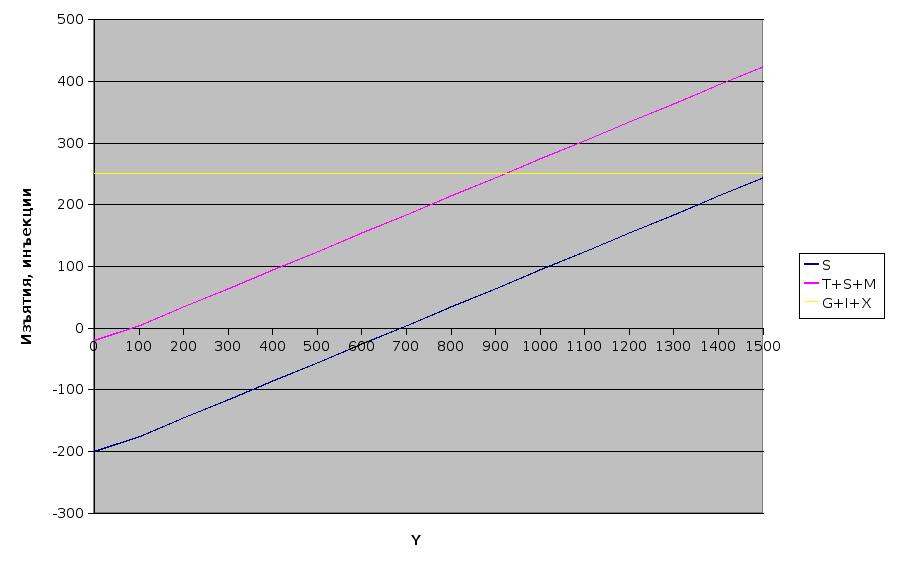

Построим модель кейнсианского креста и отразим в ней состояние равновесия товарного рынка:

Рис. 2.2.1. Кейнсианский

крест (1).

Рис. 2.2.1. Кейнсианский

крест (1).

Рис.

2.2.2. Кейнсианский

крест (2).

Рис.

2.2.2. Кейнсианский

крест (2).

Рассмотрим, что произойдёт, если правительство уменьшит автономные государственные расходы на 23%.

В данном случае государственные расходы (G*) составят 38,5. Уравнение равновесного объёма национального производства, с использованием метода сопоставления совокупных расходов и совокупных доходов примет вид:

Y=186+0,7Y+50+38,5-10

Отсюда получаем:

Y*=881,7

Рис.

2.2.3. Изменение

объёмов национального

производства

при изменении

государственных

расходов (метод

сопоставления

совокупных

доходов и совокупных

расходов).

Рис.

2.2.3. Изменение

объёмов национального

производства

при изменении

государственных

расходов (метод

сопоставления

совокупных

доходов и совокупных

расходов).

.

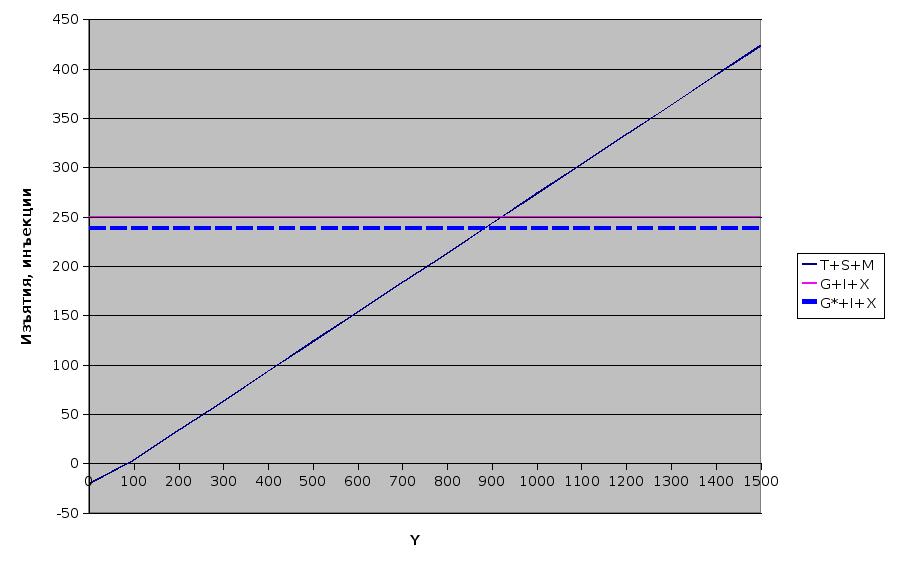

Рис. 2.2.4. Изменение

объёмов национального

производства

при изменении

государственных

расходов (метод

изъятий и инъекций).

Рис. 2.2.4. Изменение

объёмов национального

производства

при изменении

государственных

расходов (метод

изъятий и инъекций).

Таким образом, при изменении государственных расходов на 23 %, равновесный объём национального производства изменится на 38,3 единицы, т.е. на 4,34 %. То, что объём национального производства, уменьшился не на 23 %, как и госрасходы, объясняется углом наклона графика совокупных расходов (при первом варианте построения креста Кейнса, см. рис. 2.2.3), который в данном случае зависит только от предельной склонности к потреблению (MPC), так как MPI, MPG и MPX приняты равными нулю. При построении креста Кейнса вторым способом (метод изъятий и инъекций, см. рис. 2.2.4), на это влияет угол наклона графика изъятий (T+S+M), который в свою очередь зависит от предельной склонности к сбережениям (MPS).

Теперь рассмотрим, что произойдёт при увеличении общей суммы паушальных налоговых выплат на 23 %. Уравнение, описывающее равновесие товарного рынка примет вид:

Y=200+0,7(Y-24,6)+50+50+150-160

0,3Y*=265,4

Отсюда получаем:

Y*=884,7

Значение равновесного объёма производства (Y*) составит 884,7 единиц.

На графике данные изменения будут выглядеть так:

Рис. 2.2.5. Влияние

изменения

налогов на

равновесный

объём производства

в экономике

(метод сопоставления

доходов и расходов).

Рис. 2.2.5. Влияние

изменения

налогов на

равновесный

объём производства

в экономике

(метод сопоставления

доходов и расходов).

Рис.

2.2.6. Влияние изменения

налогов на

равновесный

объём производства

(метод изъятий

и инъекций).

Рис.

2.2.6. Влияние изменения

налогов на

равновесный

объём производства

(метод изъятий

и инъекций).

Видно (см. рис. 2.2.5. и рис. 2.2.6.), что при увеличении налогов на 23 % равновесный объём производства уменьшился в меньшей степени, по сравнению с предыдущей ситуацией, всего на 35,3 единиц, или на 3,84 %. Как следует из уравнений, увеличение паушальных налоговых выплат не изменит величины MPC (а, следовательно, и величины MPS), т.е. не изменит углы наклона графика совокупных расходов и графика изъятий, а только сдвинет их вверх. График совокупных расходов сдвинется вниз на величину, равную MPCΔT, а график изъятий на ΔT+MPSΔT.

Представленные выше случаи являются примерами рестриктивной фискальной политики, которая направлена в первую очередь на преодоление инфляции спроса. Как видно, при уменьшении государственных расходов или увеличении общей суммы паушальных налоговых выплат в одинаковое количество раз, в результате снижаются равновесные объёмы производства, но в меньшей степени. Кроме того, увеличение налогов является более эффективным инструментом, нежели уменьшение госрасходов, для повышения Y*.

Теперь проделаем такие же расчёты, но базируясь на следующих исходных данных:

C=200+0,7(Y-T)

I=50+0,05Y

G=50+0,1Y

T=20+0,15Y

M=160+0,05Y

X=150

Равновесный объём национального производства составит:

Y=200+0,7(Y-(20+0,15Y))+50+0,05Y+50+0,1Y+150-(160+0,05Y)=

=276+0,695Y

Y*=904,9

Построим модель кейнсианского креста, иллюстрирующую данную ситуацию:

Рис. 2.2.7. Кейнсианский

крест (1*).

Рис. 2.2.7. Кейнсианский

крест (1*).

Рис.

2.2.8. Кейнсианский

крест (2*).

Рис.

2.2.8. Кейнсианский

крест (2*).

Проделаем следующие изменения:

а) уменьшим госрасходы на 23%

G*=(50+0,1Y)-23%

В данном случае равновесный объём производства составит 806,4 единиц, что свидетельствует об уменьшении объёмов производства на 113,6 единиц в абсолютном выражении, или на 12,3%. На графике данные изменения выглядят так:

Рис.2.2.9.Влияние

уменьшения

госрасходов

на равновесный

объём производства.

Рис.2.2.9.Влияние

уменьшения

госрасходов

на равновесный

объём производства.

б) увеличим паушальные налоговые выплаты на 23%

T*=24,6+0,15Y

При увеличении паушальных налогов на 23% равновесный объём производства уменьшится на 3,87%, т.е. на 25,6 единиц, и составит 894,4. Проиллюстрируем это на графике:

Рис. 2.2.10. Влияние увеличения величины паушальных налогов на равновесный объём производства.

Таким образом, можно сделать вывод, что уменьшение госрасходов сильнее влияет на равновесное состояние в экономике, нежели изменение величины паушальных налогов. Если же сравнить данную ситуацию с предыдущей, когда предельные склонности (MPI, MPG, MPM, MPT) были приняты равными нулю, можно заметить, что изменения равновесных объёмов производства, происходившие в результате проводимой рестриктивной бюджетно-налоговой политики, были меньшими. Это объясняется действием мультипликатора во втором случае.

Рассчитаем значения мультипликатора:

а![]()

)

простого:

Простой мультипликатор показывает, на сколько увеличится величина совокупного дохода в экономике при увеличении потребления на одну единицу.

б![]()

)

налогового:

Налоговый мультипликатор показывает, как увеличится величина совокупного дохода при уменьшении налогов на одну единицу.

в![]()

)

супермультипликатора:

Супермультипликатор показывает, на сколько увеличится объём национального производства при увеличении совокупных расходов на одну единицу.

Различия в полученных значениях объясняются тем, что при расчёте супермультипликатора учитывается влияние всех параметров (потребление, государственные расходы, инвестиции, экспорт) на изменение объёма национального производства, тогда как при расчёте простого мультипликатора учитывается только влияние изменения совокупного потребления, а при расчёте налогового мультипликатора, соответственно - налогов. Как видно, влияние всех факторов в совокупности является более значительным, нежели влияние каждого в отдельности.

Проанализируем, как влияет изменение каждого из параметров (MPI, MPG, MPT, MPM) на объём национального производства. При значениях данных параметров, равных нулю, равновесный объём национального производства, как было рассчитано ранее, составит 920 единиц. Рассмотрим, что произойдёт, если MPI составит 0,05.

I=50+0,05Y

Y*=C+I*+G+Xn=200+0,7(Y-20)+50+0,05Y+50+150-160=1216

Таким образом, Y* увеличится на 296 единиц, или на 32,2% .

Теперь изменим величину MPG:

G=50+0,1Y

Y*=C+I+G*+Xn=200+0,7(Y-20)+50+50+0,1Y+150-160=1380

Равновесный Y* увеличится на 460 единиц, или в 1,5 раза.

Рассмотрим, что произойдёт при изменении ставки пропорциональных налогов (MPT):

T=20+0,15Y

Y*=C*+I+G+Xn=200+0,7(Y-(20+0,15Y))+50+50+150-160=557,6

Увеличение ставки налогообложения приведёт к уменьшению равновесного объёма производства на 362,4 единиц.

Рассмотрим следующую ситуацию:

M=160+0,05Y

Y*=C+I+G+Xn*=200+0,7(Y-20)+50+50+150-(160+0,05Y)=788,6

Таким образом, изменение импорта в сторону увеличения привело к сокращению равновесного объёма производства на 131,4 единиц, т.е. на 14,3%.

Можно сделать вывод, что увеличение инъекций в экономику (G, I, X) приводит к росту объёмов производства, тогда как увеличение изъятий (T, S, M), соответственно, к их уменьшению. Вышеприведённая ситуация графически выглядит так:

Рис. 2.2.11. Иллюстрация

изменений

макроэкономических

параметров

на величину

равновесного

объёма производства.

Рис. 2.2.11. Иллюстрация

изменений

макроэкономических

параметров

на величину

равновесного

объёма производства.

На основе исходных данных, описывающих состояние экономики, оценим состояние государственного бюджета.

G=50+0,1Y

T=20+0,15Y

BDEF=G-T

В исходном состоянии (при Y*=920) ситуация будет выглядеть так:

BDEF=50+0,1Y-20-0,15Y=30-0,05Y= -16

При уменьшении государственных расходов на 23% (т.е. при Y*=881,7) данное уравнение примет вид:

BDEFg=154+0,1Y-20-0,15Y=134-0,05Y= 88

При увеличении величины паушальных налоговых выплат на 23% (при Y*=884,7), ситуация будет такой:

BDEFt=50+0,1Y-24,6-0,15Y=25,4-0,05Y= -18,8

Проиллюстрируем данную ситуацию:

Рис.

2.2.12. Влияние проводимой

рестриктивной

фискальной

политики на

дефицит (излишек)

госбюджета.

Рис.

2.2.12. Влияние проводимой

рестриктивной

фискальной

политики на

дефицит (излишек)

госбюджета.

Сдерживающая бюджетно-налоговая политика или фискальная рестрикция имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов G, увеличение налогов T или комбинирование этих мер. Использование одновременно двух рычагов фискальной политики будет означать реализацию ярко-выраженной фискальной политики. В краткосрочном перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более долгом периоде растущий налоговый клин может послужить основой спада совокупного предложения и развертывания механизма стагфляции, особенно в том случае, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда. Затяжная стагфляция на фоне неэффективного управления государственными расходами создает предпосылки для разрушения экономического потенциала, что нередко встречается в экономиках переходного периода. В краткосрочной перспективе меры бюджетно-налоговой политики сопровождаются эффектами мультипликаторов государственных расходов, налогов и сбалансированного бюджета. Если государственные расходы увеличиваются на G, то кривая планируемых расходов сдвигается вверх на эту же величину, а равновесный объем производства на величину Y = G * M, где М – мультипликатор государственных расходов. Мультипликационный процесс начинается, когда расходы возрастают на G и увеличивают доход на эту же величину, что в свою очередь дает прирост потребления на величину b * G. Аналогичное мультипликативное воздействие на равновесный уровень дохода окажет и снижение налогов. Если налоговые отчисления снижаются на Т, то располагаемый доход Yd = Y – T возрастает на величину Т.

Overview

IS--LMIS-LM

Dennis

Диаграмма1

Диаграмма2

Ms Graph

MS

GG

MPCMPC

MPC

XX

G

den

Sheet 1: IS--LM

|

||||||||||

Sheet 2: IS-LM

| r | Y | IS | LM | R | IS | LM | |||

| 0 | 0 | 0 | 1178 | 132 | |||||

| 5 | 20 | 5 | 1036.25 | 257 | |||||

| 10 | 40 | 10 | 894.5 | 382 | |||||

| 15 | 60 | 15 | 752.75 | 507 | 10 | 300 | |||

| 20 | 80 | 0 | 20 | 611 | 632 | ||||

| 25 | 100 | 4 | 25 | 469.25 | 757 | ||||

| 30 | 120 | 8 | 30 | 469.3 | 882 | ||||

| 35 | 140 | 12 | 35 | 469.3 | 1007 | ||||

| 40 | 160 | 16 | 40 | 469.3 | 1132 | ||||

| 45 | 180 | 20 | 45 | 469.3 | 1257 | ||||

| 50 | 200 | 24 | 50 | 469.3 | 1382 | ||||

| 55 | 220 | 28 | 55 | 469.3 | 1507 | ||||

| 60 | 240 | 32 | 60 | 469.3 | 1507 | ||||

| 65 | 260 | 36 | 65 | 469.3 | 1507 | ||||

| 70 | 280 | 40 | 70 | 469.3 | 1507 | ||||

| 75 | 300 | 44 | 75 | 469.3 | 1507 | ||||

| 80 | 320 | 1.00E+019 | 48 | 80 | 469.3 | 1507 | |||

| 85 | 340 | 26 | 52 | 85 | 469.3 | 1507 | |||

| 90 | 360 | 23.8 | 56 | 90 | 469.3 | 1507 | |||

| 95 | 380 | 22 | 60 | 95 | 469.3 | 1507 | |||

| 100 | 400 | 20.3 | 64 | 100 | 469.3 | 1507 | |||

| 105 | 420 | 18.31 | 68 | ||||||

| 110 | 440 | 16.32 | 72 | ||||||

| 115 | 460 | 14.33 | 76 | ||||||

| 120 | 480 | 12.34 | 80 | ||||||

| 125 | 500 | 10.35 | 84 | ||||||

| 130 | 520 | 8.36 | 88 | ||||||

| 135 | 540 | 6.37 | 92 | ||||||

| 140 | 560 | 4.38 | 96 | ||||||

| 145 | 580 | 2.39 | 100 | ||||||

| 150 | 600 | 0.4 | 104 | ||||||

| 155 | 620 | 108 | |||||||

| 160 | 640 | 112 | |||||||

| 165 | 660 | 116 | |||||||

| 170 | 680 | 120 | |||||||

| 175 | 700 | 124 | |||||||

| 180 | 720 | 128 | |||||||

| 185 | 740 | 132 | |||||||

| 190 | 760 | 136 | |||||||

| 195 | 780 | 140 | |||||||

| 200 | 800 | 144 | |||||||

| 205 | 820 | 148 | |||||||

| 210 | 840 | 152 | |||||||

| 215 | 860 | 156 | |||||||

| 220 | 880 | 160 | |||||||

| 225 | 900 | 164 | |||||||

| 230 | 920 | 168 | |||||||

| 235 | 940 | 172 | |||||||

| 240 | 960 | 176 | |||||||

| 245 | 980 | 180 | |||||||

| 250 | 1000 | 184 | |||||||

| 255 | 1020 | 188 | |||||||

| 260 | 1040 | 192 | |||||||

| 265 | 1060 | 196 | |||||||

| 270 | 1080 | 200 | |||||||

| 275 | 1100 | 204 | |||||||

| 280 | 1120 | 208 | |||||||

| 285 | 1140 | 212 | |||||||

| 290 | 1160 | 216 | |||||||

| 295 | 1180 | 220 | |||||||

| 300 | 1200 | 224 | |||||||

| 305 | 1220 | 228 | |||||||

| 310 | 1240 | 232 | |||||||

| 315 | 1260 | 236 | |||||||

| 320 | 1280 | 240 | |||||||

| 325 | 1300 | 244 | |||||||

| 330 | 1320 | 248 | |||||||

| 335 | 1340 | 252 | |||||||

| 340 | 1360 | 256 | |||||||

| 345 | 1380 | 260 | |||||||

| 350 | 1400 | 264 | |||||||

| 355 | 1420 | 268 | |||||||

| 360 | 1440 | 272 | |||||||

| 365 | 1460 | 276 | |||||||

| 370 | 1480 | 280 | |||||||

| 375 | 1500 | 284 | |||||||

| 380 | 1520 | 288 | |||||||

| 385 | 1540 | 292 | |||||||

| 390 | 1560 | 296 | |||||||

| 395 | 1580 | 300 | |||||||

| 400 | 1600 | 304 | |||||||

| 405 | 1620 | 308 | |||||||

| 410 | 1640 | 312 | |||||||

| 415 | 1660 | 316 | |||||||

| 420 | 1680 | 320 | |||||||

| 425 | 1700 | 324 | |||||||

| 430 | 1720 | 328 | |||||||

| 435 | 1740 | 332 | |||||||

| 440 | 1760 | 336 | |||||||

| 445 | 1780 | 340 | |||||||

| 450 | 1800 | 344 | |||||||

| 455 | 1820 | 348 | |||||||

| 460 | 1840 | 352 | |||||||

| 465 | 1860 | 356 | |||||||

| 470 | 1880 | 360 | |||||||

| 475 | 1900 | 365 | |||||||

| 480 | 1920 | 1000000000000000 | |||||||

| 485 | 1940 | ||||||||

| 490 | 1960 | ||||||||

| 495 | 1980 | ||||||||

| 500 | 2000 |

Sheet 3: Dennis

| r | Y | Ин | Из=Ин® | Из=Ин(Y) | Из | IS | G | I | X | T | S | M | Y | r | |||

| -100 | -400 | -200 | 24 | ||||||||||||||

| -95 | -380 | -200 | -200 | ||||||||||||||

| -90 | -360 | ||||||||||||||||

| -85 | -340 | -200 | -200 | ||||||||||||||

| -80 | -320 | Yis=1178-28,35r | -200 | 469.3 | |||||||||||||

| -75 | -300 | ||||||||||||||||

| -70 | -280 | 24 | -200 | ||||||||||||||

| -65 | -260 | 24 | 469.3 | ||||||||||||||

| -60 | -240 | ||||||||||||||||

| -55 | -220 | 24 | 469.3 | ||||||||||||||

| -50 | -200 | -200 | 469.3 | ||||||||||||||

| -45 | -180 | ||||||||||||||||

| -40 | -160 | ||||||||||||||||

| -35 | -140 | Y | r | ||||||||||||||

| -30 | -120 | -381 | 10 | ||||||||||||||

| -25 | -100 | -381 | -381 | ||||||||||||||

| -20 | -80 | ||||||||||||||||

| -15 | -60 | -381 | -381 | ||||||||||||||

| -10 | -40 | -381 | 894.5 | ||||||||||||||

| -5 | -20 | ||||||||||||||||

| 0 | 0 | -510 | 0 | 0 | -26 | 1178 | -50 | -310 | -150 | -20 | -160 | 10 | -381 | ||||

| 5 | 20 | -445.5 | -20 | -20 | -16.9 | 1036.25 | -50 | -245.5 | -150 | -23 | -161 | 10 | 894.5 | ||||

| 10 | 40 | -381 | -40 | -40 | -7.8 | 894.5 | -50 | -181 | -150 | -26 | -162 | ||||||

| 15 | 60 | -316.5 | -60 | -60 | 1.3 | 752.75 | -50 | -116.5 | -150 | -29 | -163 | 10 | 894.5 | ||||

| 20 | 80 | -252 | -80 | -80 | -53.3 | 611 | -50 | -52 | -150 | -32 | -164 | -381 | 894.5 | ||||

| 25 | 100 | -200 | -100 | -100 | -64.25 | 469.25 | -50 | -150 | -35 | -165 | |||||||

| 30 | 120 | -200 | -120 | -120 | -75.2 | 469.3 | -50 | -150 | -38 | -166 | |||||||

| 35 | 140 | -200 | -140 | -140 | -86.15 | 469.3 | -50 | -150 | -41 | -167 | |||||||

| 40 | 160 | -200 | -160 | -160 | -97.1 | 469.3 | -50 | -150 | -44 | -168 | |||||||

| 45 | 180 | -200 | -180 | -180 | -108.05 | 469.3 | -50 | -150 | -47 | -169 | |||||||

| 50 | 200 | -200 | -200 | -200 | -119 | 469.3 | -50 | -150 | -50 | -170 | |||||||

| 55 | 220 | -200 | -220 | -220 | -129.95 | 469.3 | -50 | -150 | -53 | -171 | |||||||

| 60 | 240 | -200 | -240 | -240 | -140.9 | 469.3 | -50 | -150 | -56 | -172 | |||||||

| 65 | 260 | -200 | -260 | -260 | -151.85 | 469.3 | -50 | -150 | -59 | -173 | |||||||

| 70 | 280 | -200 | -280 | -280 | -162.8 | 469.3 | -50 | -150 | -62 | -174 | |||||||

| 75 | 300 | -200 | -300 | -300 | -173.75 | 469.3 | -50 | -150 | -65 | -175 | |||||||

| 80 | 320 | -200 | -320 | -320 | -184.7 | 469.3 | -50 | -150 | -68 | -176 | |||||||

| 85 | 340 | -200 | -340 | -340 | -195.65 | 469.3 | -50 | -150 | -71 | -177 | |||||||

| 90 | 360 | -200 | -360 | -360 | -206.6 | 469.3 | -50 | -150 | -74 | -178 | |||||||

| 95 | 380 | -200 | -380 | -380 | -217.55 | 469.3 | -50 | -150 | -77 | -179 | |||||||

| 100 | 400 | -200 | -400 | -400 | -228.5 | 469.3 | -50 | -150 | -80 | -180 | |||||||

| 420 | -239.45 | -83 | -181 | ||||||||||||||

| 440 | -250.4 | -86 | -182 | ||||||||||||||

| 460 | -261.35 | -89 | -183 | ||||||||||||||

| 480 | -272.3 | -92 | -184 | ||||||||||||||

| 500 | -283.25 | -95 | -185 | ||||||||||||||

| 520 | -294.2 | -98 | -186 | ||||||||||||||

| 540 | -305.15 | -101 | -187 | ||||||||||||||

| 560 | -316.1 | -104 | -188 | ||||||||||||||

| 580 | -327.05 | -107 | -6.1 | -189 | |||||||||||||

| 600 | -338 | -110 | -13 | -190 | |||||||||||||

| 620 | -348.95 | -113 | -19.9 | -191 | |||||||||||||

| 640 | -359.9 | -116 | -26.8 | -192 | |||||||||||||

| 660 | -370.85 | -119 | -33.7 | -193 | |||||||||||||

| 680 | -381.8 | -122 | -40.6 | -194 | |||||||||||||

| 700 | -392.75 | -125 | -47.5 | -195 | |||||||||||||

| 720 | -403.7 | -128 | -54.4 | -196 | |||||||||||||

| 740 | -414.65 | -131 | -61.3 | -197 | |||||||||||||

| 760 | -425.6 | -134 | -68.2 | -198 | |||||||||||||

| 780 | -436.55 | -137 | -75.1 | -199 | |||||||||||||

| 800 | -447.5 | -140 | -82 | -200 | |||||||||||||

| 820 | -458.45 | -143 | -88.9 | -201 | |||||||||||||

| 840 | -469.4 | -146 | -95.8 | -202 | |||||||||||||

| 860 | -480.35 | -149 | -102.7 | -203 | |||||||||||||

| 880 | -491.3 | -152 | -109.6 | -204 | |||||||||||||

| 900 | -502.25 | -155 | -116.5 | -205 | |||||||||||||

| 920 | -513.2 | -158 | -123.4 | -206 | |||||||||||||

| 940 | -524.15 | -161 | -130.3 | -207 | |||||||||||||

| 960 | -535.1 | -164 | -137.2 | -208 | |||||||||||||

| 980 | -546.05 | -167 | -144.1 | -209 | |||||||||||||

| 1000 | -557 | -170 | -151 | -210 | |||||||||||||

| 1020 | -567.95 | -173 | -157.9 | -211 | |||||||||||||

| 1040 | -578.9 | -176 | -164.8 | -212 | |||||||||||||

| 1060 | -589.85 | -179 | -171.7 | -213 | |||||||||||||

| 1080 | -600.8 | -182 | -178.6 | -214 | |||||||||||||

| 1100 | -611.75 | -185 | -185.5 | -215 | |||||||||||||

| 1120 | -622.7 | -188 | -192.4 | -216 | |||||||||||||

| 1140 | -633.65 | -191 | -199.3 | -217 | |||||||||||||

| 1160 | -644.6 | -194 | -206.2 | -218 | |||||||||||||

| 1180 | -655.55 | -197 | -213.1 | -219 | |||||||||||||

| 1200 | -666.5 | -200 | -220 | -220 | |||||||||||||

| 1220 | -677.45 | -203 | -226.9 | -221 | |||||||||||||

| 1240 | -688.4 | -206 | -233.8 | -222 | |||||||||||||

| 1260 | -699.35 | -209 | -240.7 | -223 | |||||||||||||

| 1280 | -710.3 | -212 | -247.6 | -224 | |||||||||||||

| 1300 | -721.25 | -215 | -254.5 | -225 | |||||||||||||

| 1320 | -732.2 | -218 | -261.4 | -226 | |||||||||||||

| 1340 | -743.15 | -221 | -268.3 | -227 | |||||||||||||

| 1360 | -754.1 | -224 | -275.2 | -228 |

Sheet 4: Диаграмма1

|

||||||||||

Sheet 5: Диаграмма2

|

||||||||||

Sheet 6: Ms Graph

|

||||||||||

Sheet 7: MS

| r | Y | MDa | MDt | MS | LM | LM* | MDa* | LM* | IS | |||

| 0 | 0 | -341 | 0 | -374 | 0 | 132 | -282 | 1178 | ||||

| 5 | 20 | -309.75 | -5 | -216 | -158 | 257 | -279.5 | 1036.25 | ||||

| 10 | 40 | -278.5 | -10 | -187 | -187 | 382 | 62 | -277 | 894.5 | |||

| 15 | 60 | -247.25 | -15 | -158 | -216 | 507 | 187 | -274.5 | 752.75 | |||

| 20 | 80 | -216 | -20 | -91 | -283 | 632 | 312 | -272 | 611 | |||

| 25 | 100 | -184.75 | -25 | 0 | -374 | 757 | 437 | -269.5 | 469.25 | |||

| 30 | 120 | -153.5 | -30 | 882 | 562 | -267 | 469.3 | |||||

| 35 | 140 | -122.25 | -35 | MS* | 1007 | 687 | -264.5 | 469.3 | ||||

| 40 | 160 | -91 | -40 | -294 | 0 | 1132 | 812 | -262 | 469.3 | |||

| 45 | 180 | -59.75 | -45 | -220 | -74 | 1257 | 937 | -259.5 | 469.3 | |||

| 50 | 200 | -28.5 | -50 | -147 | -147 | 1382 | 1062 | -257 | 469.3 | |||

| 55 | 220 | 0 | -55 | -74 | -220 | 1507 | 1187 | -254.5 | 469.3 | |||

| 60 | 240 | -60 | 0 | -294 | 1507 | 1187 | -252 | 469.3 | ||||

| 65 | 260 | -65 | 1507 | 1187 | -249.5 | 469.3 | ||||||

| 70 | 280 | -70 | 1507 | 1187 | -247 | 469.3 | ||||||

| 75 | 300 | -75 | 1507 | 1187 | -244.5 | 469.3 | ||||||

| 80 | 320 | -80 | 1507 | 1187 | -242 | 469.3 | ||||||

| 85 | 340 | -85 | 1507 | 1187 | -239.5 | 469.3 | ||||||

| 90 | 360 | -90 | 1507 | 1187 | -237 | 469.3 | ||||||

| 95 | 380 | -95 | 1507 | 1187 | -234.5 | 469.3 | ||||||

| 100 | 400 | -100 | 1507 | 1187 | -232 | 469.3 | ||||||

| 105 | 420 | -105 | 1507 | 1187 | -229.5 | 469.3 | ||||||

| 110 | 440 | -110 | 1507 | 1187 | -227 | 469.3 | ||||||

| 115 | 460 | -115 | 1507 | 1187 | -224.5 | 469.3 | ||||||

| 120 | 480 | -120 | 1507 | 1187 | -222 | 469.3 | ||||||

| 125 | 500 | -125 | 1507 | 1187 | -219.5 | 469.3 | ||||||

| 130 | 520 | -130 | 1507 | 1187 | -217 | 469.3 | ||||||

| 135 | 540 | -135 | 1507 | 1187 | -214.5 | 469.3 | ||||||

| 140 | 560 | -140 | 1507 | 1187 | -212 | 469.3 | ||||||

| 145 | 580 | -145 | 1507 | 1187 | -209.5 | 469.3 | ||||||

| 150 | 600 | -150 | 1507 | 1187 | -207 | 469.3 | ||||||

| 155 | 620 | -155 | 1507 | 1187 | -204.5 | 469.3 | ||||||

| 160 | 640 | -160 | 1507 | 1187 | -202 | 469.3 | ||||||

| 165 | 660 | -165 | 1507 | 1187 | -199.5 | 469.3 | ||||||

| 170 | 680 | -170 | 1507 | 1187 | -197 | 469.3 | ||||||

| 175 | 700 | -175 | 1507 | 1187 | -194.5 | 469.3 | ||||||

| 180 | 720 | -180 | 1507 | 1187 | -192 | 469.3 | ||||||

| 185 | 740 | -185 | 1507 | 1187 | -189.5 | 5 | 469.3 | |||||

| 190 | 760 | -190 | 1507 | 1187 | -187 | 30 | 469.3 | |||||

| 195 | 780 | -195 | 1507 | 1187 | -184.5 | 55 | 469.3 | |||||

| 200 | 800 | -200 | 1507 | 1187 | -182 | 80 | 469.3 | |||||

| 205 | 820 | -205 | 1507 | 1187 | -179.5 | 105 | 469.3 | |||||

| 210 | 840 | -210 | 1507 | 1187 | -177 | 130 | 469.3 | |||||

| 215 | 860 | -215 | 1507 | 1187 | -174.5 | 155 | 469.3 | |||||

| 220 | 880 | -220 | 1507 | 1187 | -172 | 180 | 469.3 | |||||

| 225 | 900 | -225 | 1507 | 1187 | -169.5 | 205 | 469.3 | |||||

| 230 | 920 | -230 | 1507 | 1187 | -167 | 230 | 469.3 | |||||

| 235 | 940 | -235 | 1507 | 1187 | -164.5 | 255 | 469.3 | |||||

| 240 | 960 | -240 | 1507 | 1187 | -162 | 280 | 469.3 | |||||

| 245 | 980 | -245 | 1507 | 1187 | -159.5 | 305 | 469.3 | |||||

| 250 | 1000 | -250 | 1507 | 1187 | -157 | 330 | 469.3 | |||||

| 255 | 1020 | -255 | 1507 | 1187 | -154.5 | 355 | 469.3 | |||||

| 260 | 1040 | -260 | 1507 | 1187 | -152 | 380 | 469.3 | |||||

| 265 | 1060 | -265 | 1507 | 1187 | -149.5 | 405 | 469.3 | |||||

| 270 | 1080 | -270 | 1507 | 1187 | -147 | 430 | 469.3 | |||||

| 275 | 1100 | -275 | 1507 | 1187 | -144.5 | 455 | 469.3 | |||||

| 280 | 1120 | -280 | 1507 | 1187 | -142 | 480 | 469.3 | |||||

| 285 | 1140 | -285 | 1507 | 1187 | -139.5 | 505 | 469.3 | |||||

| 290 | 1160 | -290 | 1507 | 1187 | -137 | 530 | 469.3 | |||||

| 295 | 1180 | -295 | 1507 | 1187 | -134.5 | 555 | 469.3 | |||||

| 300 | 1200 | -300 | 1507 | 1187 | -132 | 580 | 469.3 | |||||

| 305 | 1220 | -305 | 1507 | 1187 | -129.5 | 605 | 469.3 | |||||

| 310 | 1240 | -310 | 1507 | 1187 | -127 | 630 | 469.3 | |||||

| 315 | 1260 | -315 | 1507 | 1187 | -124.5 | 655 | 469.3 | |||||

| 320 | 1280 | -320 | 1507 | 1187 | -122 | 680 | 469.3 | |||||

| 325 | 1300 | -325 | 1507 | 1187 | -119.5 | 705 | 469.3 | |||||

| 330 | 1320 | -330 | 1507 | 1187 | -117 | 730 | 469.3 | |||||

| 335 | 1340 | -335 | 1507 | 1187 | -114.5 | 755 | 469.3 | |||||

| 340 | 1360 | -340 | 1507 | 1187 | -112 | 780 | 469.3 | |||||

| 345 | 1380 | -345 | 1507 | 1187 | -109.5 | 805 | 469.3 | |||||

| 350 | 1400 | -350 | 1507 | 1187 | -107 | 830 | 469.3 | |||||

| 355 | 1420 | -355 | 1507 | 1187 | -104.5 | 855 | 469.3 | |||||

| 360 | 1440 | -360 | 1507 | 1187 | -102 | 880 | 469.3 | |||||

| 365 | 1460 | -365 | 1507 | 1187 | -99.5 | 905 | 469.3 | |||||

| 370 | 1480 | -370 | 1507 | 1187 | -97 | 905 | 469.3 | |||||

| 375 | 1500 | -375 | 1507 | 1187 | -94.5 | 905 | 469.3 | |||||

| 380 | 1520 | -380 | 1507 | 1187 | -92 | 905 | 469.3 | |||||

| 385 | 1540 | -385 | 1507 | 1187 | -89.5 | 905 | 469.3 | |||||

| 390 | 1560 | -390 | 1507 | 1187 | -87 | 905 | 469.3 | |||||

| 395 | 1580 | -395 | 1507 | 1187 | -84.5 | 905 | 469.3 | |||||

| 400 | 1600 | -400 | 1507 | 1187 | -82 | 905 | 469.3 | |||||

| 405 | 1620 | -405 | 1507 | 1187 | -79.5 | 905 | 469.3 | |||||

| 410 | 1640 | -410 | 1507 | 1187 | -77 | 905 | 469.3 | |||||

| 415 | 1660 | -415 | 1507 | 1187 | -74.5 | 905 | 469.3 | |||||

| 420 | 1680 | -420 | 1507 | 1187 | -72 | 905 | 469.3 | |||||

| 425 | 1700 | -425 | 1507 | 1187 | -69.5 | 905 | 469.3 | |||||

| 430 | 1720 | -430 | 1507 | 1187 | -67 | 905 | 469.3 | |||||

| 435 | 1740 | -435 | 1507 | 1187 | -64.5 | 905 | 469.3 | |||||

| 440 | 1760 | -440 | 1507 | 1187 | -62 | 905 | 469.3 | |||||

| 445 | 1780 | -445 | 1507 | 1187 | -59.5 | 905 | 469.3 | |||||

| 450 | 1800 | -450 | 1507 | 1187 | -57 | 905 | 469.3 | |||||

| 455 | 1820 | -455 | 1507 | 1187 | -54.5 | 905 | 469.3 | |||||

| 460 | 1840 | -460 | 1507 | 1187 | -52 | 905 | 469.3 | |||||

| 465 | 1860 | -465 | 1507 | 1187 | -49.5 | 905 | 469.3 | |||||

| 470 | 1880 | -470 | 1507 | 1187 | -47 | 905 | 469.3 | |||||

| 475 | 1900 | -475 | 1507 | 1187 | -44.5 | 905 | 469.3 | |||||

| 480 | 1920 | -480 | 1507 | 1187 | -42 | 905 | 469.3 | |||||

| 485 | 1940 | -485 | 1507 | 1187 | -39.5 | 905 | 469.3 | |||||

| 490 | 1960 | -490 | 1507 | 1187 | -37 | 905 | 469.3 | |||||

| 495 | 1980 | -495 | 1507 | 1187 | -34.5 | 905 | 469.3 | |||||

| 500 | 2000 | -500 | 1507 | 1187 | -32 | 905 | 469.3 |

Sheet 8: GG

|

||||||||||

Sheet 9: MPCMPC

|

||||||||||

Sheet 10: MPC

| r | Y | IS | LM | IS* | R | IS | LM | ||

| 0 | 0 | 978.26 | 0 | 1178 | 132 | ||||

| 5 | 20 | 861.01 | 5 | 1036.25 | 632 | ||||

| 10 | 40 | 743.76 | 10 | 894.5 | 1132 | ||||

| 15 | 60 | 626.51 | 15 | 752.75 | 1632 | ||||

| 20 | 80 | 0 | 509.26 | 20 | 611 | 2132 | |||

| 25 | 100 | 4 | 392.01 | 25 | 469.25 | 2632 | |||

| 30 | 120 | 8 | 392 | 30 | 469.3 | 3132 | |||

| 35 | 140 | 12 | 392 | 35 | 469.3 | 3632 | |||

| 40 | 160 | 16 | 392 | 40 | 469.3 | 4132 | |||

| 45 | 180 | 20 | 392 | 45 | 469.3 | 4632 | |||

| 50 | 200 | 24 | 392 | 50 | 469.3 | 5132 | |||

| 55 | 220 | 28 | 392 | 55 | 469.3 | 5632 | |||

| 60 | 240 | 32 | 392 | 60 | 469.3 | 5632 | |||

| 65 | 260 | 36 | 392 | 65 | 469.3 | 1507 | |||

| 70 | 280 | 40 | 392 | 70 | 469.3 | 1507 | |||

| 75 | 300 | 44 | 392 | 75 | 469.3 | 1507 | |||

| 80 | 320 | 1.00E+019 | 48 | 392 | 80 | 469.3 | 1507 | ||

| 85 | 340 | 26 | 52 | 392 | 85 | 469.3 | 1507 | ||

| 90 | 360 | 23.8 | 56 | 392 | 90 | 469.3 | 1507 | ||

| 95 | 380 | 22 | 60 | 392 | 95 | 469.3 | 1507 | ||

| 100 | 400 | 20.3 | 64 | 392 | 100 | 469.3 | 1507 | ||

| 105 | 420 | 18.31 | 68 | ||||||

| 110 | 440 | 16.32 | 72 | ||||||

| 115 | 460 | 14.33 | 76 | ||||||

| 120 | 480 | 12.34 | 80 | ||||||

| 125 | 500 | 10.35 | 84 | ||||||

| 130 | 520 | 8.36 | 88 | ||||||

| 135 | 540 | 6.37 | 92 | ||||||

| 140 | 560 | 4.38 | 96 | ||||||

| 145 | 580 | 2.39 | 100 | ||||||

| 150 | 600 | 0.4 | 104 | ||||||

| 155 | 620 | 108 | |||||||

| 160 | 640 | 112 | |||||||

| 165 | 660 | 116 | |||||||

| 170 | 680 | 120 | |||||||

| 175 | 700 | 124 | |||||||

| 180 | 720 | 128 | |||||||

| 185 | 740 | 132 | |||||||

| 190 | 760 | 136 | |||||||

| 195 | 780 | 140 | |||||||

| 200 | 800 | 144 | |||||||

| 205 | 820 | 148 | |||||||

| 210 | 840 | 152 | |||||||

| 215 | 860 | 156 | |||||||

| 220 | 880 | 160 | |||||||

| 225 | 900 | 164 | |||||||

| 230 | 920 | 168 | |||||||

| 235 | 940 | 172 | |||||||

| 240 | 960 | 176 | |||||||

| 245 | 980 | 180 | |||||||

| 250 | 1000 | 184 | |||||||

| 255 | 1020 | 188 | |||||||

| 260 | 1040 | 192 | |||||||

| 265 | 1060 | 196 | |||||||

| 270 | 1080 | 200 | |||||||

| 275 | 1100 | 204 | |||||||

| 280 | 1120 | 208 | |||||||

| 285 | 1140 | 212 | |||||||

| 290 | 1160 | 216 | |||||||

| 295 | 1180 | 220 | |||||||

| 300 | 1200 | 224 | |||||||

| 305 | 1220 | 228 | |||||||

| 310 | 1240 | 232 | |||||||

| 315 | 1260 | 236 | |||||||

| 320 | 1280 | 240 | |||||||

| 325 | 1300 | 244 | |||||||

| 330 | 1320 | 248 | |||||||

| 335 | 1340 | 252 | |||||||

| 340 | 1360 | 256 | |||||||

| 345 | 1380 | 260 | |||||||

| 350 | 1400 | 264 | |||||||

| 355 | 1420 | 268 | |||||||

| 360 | 1440 | 272 | |||||||

| 365 | 1460 | 276 | |||||||

| 370 | 1480 | 280 | |||||||

| 375 | 1500 | 284 | |||||||

| 380 | 1520 | 288 | |||||||

| 385 | 1540 | 292 | |||||||

| 390 | 1560 | 296 | |||||||

| 395 | 1580 | 300 | |||||||

| 400 | 1600 | 304 | |||||||

| 405 | 1620 | 308 | |||||||

| 410 | 1640 | 312 | |||||||

| 415 | 1660 | 316 | |||||||

| 420 | 1680 | 320 | |||||||

| 425 | 1700 | 324 | |||||||

| 430 | 1720 | 328 | |||||||

| 435 | 1740 | 332 | |||||||

| 440 | 1760 | 336 | |||||||

| 445 | 1780 | 340 | |||||||

| 450 | 1800 | 344 | |||||||

| 455 | 1820 | 348 | |||||||

| 460 | 1840 | 352 | |||||||

| 465 | 1860 | 356 | |||||||

| 470 | 1880 | 360 | |||||||

| 475 | 1900 | 365 | |||||||

| 480 | 1920 | 1000000000000000 | |||||||

| 485 | 1940 | ||||||||

| 490 | 1960 | ||||||||

| 495 | 1980 | ||||||||

| 500 | 2000 |

Sheet 11: XX

|

||||||||||

Sheet 12: G

| r | Y | Ин* | Изъятия=Инъекции | Изъятия=Инъекции | Из | IS* | G | I | X | T | S | M | LM | IS | G | Ин | Ин* | X* | IS* | ||

| 0 | 0 | -530 | 0 | 0 | 1178 | -70 | -310 | -150 | -20 | -160 | 132 | 1178 | -50 | -510 | -500 | -140 | 1098.9 | ||||

| 5 | 20 | -465.5 | -20 | -20 | 1036 | -70 | -245.5 | -150 | -23 | -161 | 257 | 1036.25 | -50 | -445.5 | -435.5 | -140 | 957.15 | ||||

| 10 | 40 | -401 | -40 | -40 | 895 | -70 | -181 | -150 | -26 | -162 | 382 | 894.5 | -50 | -381 | -371 | -140 | 815.4 | ||||

| 15 | 60 | -336.5 | -60 | -60 | -1.3 | 753 | -70 | -116.5 | -150 | -29 | -163 | 507 | 752.75 | -50 | -316.5 | -306.5 | -140 | 673.65 | |||

| 20 | 80 | -272 | -80 | -80 | -10.4 | 611 | -70 | -52 | -150 | -32 | -164 | 632 | 611 | -50 | -252 | -242 | -140 | 531.9 | |||

| 25 | 100 | -220 | -100 | -100 | -19.5 | 469 | -70 | 0 | -150 | -35 | -165 | 757 | 469.25 | -50 | -200 | -177.5 | -140 | 390.15 | |||

| 30 | 120 | -220 | -120 | -120 | -28.6 | 469 | -70 | -150 | -38 | -166 | 882 | 469.3 | -50 | -200 | -177.5 | -140 | 390.2 | ||||

| 35 | 140 | -220 | -140 | -140 | -37.7 | 469 | -70 | -150 | -41 | -167 | 1007 | 469.3 | -50 | -200 | -177.5 | -140 | 390.2 | ||||

| 40 | 160 | -220 | -160 | -160 | -46.8 | 469 | -70 | -150 | -44 | -168 | 1132 | 469.3 | -50 | -200 | -177.5 | -140 | 390.2 | ||||

| 45 | 180 | -220 | -180 | -180 | -55.9 | 469 | -70 | -150 | -47 | -169 | 1257 | 469.3 | -50 | -200 | -177.5 | -140 | 390.2 | ||||

| 50 | 200 | -220 | -200 | -200 | -65 | 469 | -70 | -150 | -50 | -170 | 1382 | 469.3 | -50 | -200 | -177.5 | -140 | 390.2 | ||||

| 55 | 220 | -220 | -220 | -220 | -74.1 | 469 | -70 | -150 | -53 | -171 | 1507 | 469.3 | -50 | -200 | -177.5 | -140 | 390.2 | ||||

| 60 | 240 | -220 | -240 | -240 | -83.2 | 469 | -70 | -150 | -56 | -172 | 1507 | 469.3 | -50 | -200 | -177.5 | -140 | 390.2 | ||||

| 65 | 260 | -220 | -260 | -260 | -92.3 | 469 | -70 | -150 | -59 | -173 | 1507 | 469.3 | -50 | -200 | -177.5 | -140 | 390.2 | ||||

| 70 | 280 | -220 | -280 | -280 | -101.4 | 469 | -70 | -150 | -62 | -174 | 1507 | 469.3 | -50 | -200 | -177.5 | -140 | 390.2 | ||||

| 75 | 300 | -220 | -300 | -300 | -110.5 | 469 | -70 | -150 | -65 | -175 | 1507 | 469.3 | -50 | -200 | -177.5 | -140 | 390.2 | ||||

| 80 | 320 | -220 | -320 | -320 | -119.6 | 469 | -70 | -150 | -68 | -176 | 1507 | 469.3 | -50 | -200 | -177.5 | -140 | 390.2 | ||||

| 85 | 340 | -220 | -340 | -340 | -128.7 | 469 | -70 | -150 | -71 | -177 | 1507 | 469.3 | -50 | -200 | -177.5 | -140 | 390.2 | ||||

| 90 | 360 | -220 | -360 | -360 | -137.8 | 469 | -70 | -150 | -74 | -178 | 1507 | 469.3 | -50 | -200 | -177.5 | -140 | 390.2 | ||||

| 95 | 380 | -220 | -380 | -380 | -146.9 | 469 | -70 | -150 | -77 | -179 | 1507 | 469.3 | -50 | -200 | -177.5 | -140 | 390.2 | ||||

| 100 | 400 | -220 | -400 | -400 | -156 | 469 | -70 | -150 | -80 | -180 | 1507 | 469.3 | -50 | -200 | -177.5 | -140 | 390.2 | ||||

| 420 | -165.1 | -83 | -181 | -152 | -249.45 | ||||||||||||||||

| 440 | -174.2 | -86 | -182 | -154 | -260.4 | ||||||||||||||||

| 460 | -183.3 | -89 | -183 | -156 | -271.35 | ||||||||||||||||

| 480 | -192.4 | -92 | -184 | -158 | -282.3 | ||||||||||||||||

| 500 | -201.5 | -95 | -185 | -160 | -293.25 | ||||||||||||||||

| 520 | -210.6 | -98 | -186 | -162 | -304.2 | ||||||||||||||||

| 540 | -219.7 | -101 | -187 | -164 | -315.15 | ||||||||||||||||

| 560 | -228.8 | -104 | -188 | -166 | -326.1 | ||||||||||||||||

| 580 | -237.9 | -107 | -6.1 | -189 | -168 | -337.05 | |||||||||||||||

| 600 | -247 | -110 | -13 | -190 | |||||||||||||||||

| 620 | -256.1 | -113 | -19.9 | -191 | |||||||||||||||||

| 640 | -265.2 | -116 | -26.8 | -192 | |||||||||||||||||

| 660 | -274.3 | -119 | -33.7 | -193 | |||||||||||||||||

| 680 | -283.4 | -122 | -40.6 | -194 | |||||||||||||||||

| 700 | -292.5 | -125 | -47.5 | -195 | |||||||||||||||||

| 720 | -301.6 | -128 | -54.4 | -196 | |||||||||||||||||

| 740 | -310.7 | -131 | -61.3 | -197 | |||||||||||||||||

| 760 | -319.8 | -134 | -68.2 | -198 | |||||||||||||||||

| 780 | -328.9 | -137 | -75.1 | -199 | |||||||||||||||||

| 800 | -338 | -140 | -82 | -200 | |||||||||||||||||

| 820 | -347.1 | -143 | -88.9 | -201 | |||||||||||||||||

| 840 | -356.2 | -146 | -95.8 | -202 | |||||||||||||||||

| 860 | -365.3 | -149 | -102.7 | -203 | |||||||||||||||||

| 880 | -374.4 | -152 | -109.6 | -204 | |||||||||||||||||

| 900 | -383.5 | -155 | -116.5 | -205 | |||||||||||||||||

| 920 | -392.6 | -158 | -123.4 | -206 | |||||||||||||||||

| 940 | -401.7 | -161 | -130.3 | -207 | |||||||||||||||||

| 960 | -410.8 | -164 | -137.2 | -208 | |||||||||||||||||

| 980 | -419.9 | -167 | -144.1 | -209 | |||||||||||||||||

| 1000 | -429 | -170 | -151 | -210 | |||||||||||||||||

| 1020 | -438.1 | -173 | -157.9 | -211 | |||||||||||||||||

| 1040 | -447.2 | -176 | -164.8 | -212 | |||||||||||||||||

| 1060 | -456.3 | -179 | -171.7 | -213 | |||||||||||||||||

| 1080 | -465.4 | -182 | -178.6 | -214 | |||||||||||||||||

| 1100 | -474.5 | -185 | -185.5 | -215 | |||||||||||||||||

| 1120 | -483.6 | -188 | -192.4 | -216 | |||||||||||||||||

| 1140 | -492.7 | -191 | -199.3 | -217 | |||||||||||||||||

| 1160 | -501.8 | -194 | -206.2 | -218 | |||||||||||||||||

| 1180 | -510.9 | -197 | -213.1 | -219 | |||||||||||||||||

| 1200 | -520 | -200 | -220 | -220 | |||||||||||||||||

| 1220 | -529.1 | -203 | -226.9 | -221 | |||||||||||||||||

| 1240 | -538.2 | -206 | -233.8 | -222 | |||||||||||||||||

| 1260 | -547.3 | -209 | -240.7 | -223 | |||||||||||||||||

| 1280 | -556.4 | -212 | -247.6 | -224 | |||||||||||||||||

| 1300 | -565.5 | -215 | -254.5 | -225 | |||||||||||||||||

| 1320 | -574.6 | -218 | -261.4 | -226 | |||||||||||||||||

| 1340 | -583.7 | -221 | -268.3 | -227 | |||||||||||||||||

| 1360 | -592.8 | -224 | -275.2 | -228 |

Sheet 13: den

| r | Y | MDa | MDt | MS | LM | ||||||

| 0 | 0 | -341 | 0 | -374 | 0 | 132 | Ylm=132+25r | ||||

| 5 | 20 | -309.75 | -5 | -216 | -158 | 257 | |||||

| 10 | 40 | -278.5 | -10 | -187 | -187 | 382 | LM | ||||

| 15 | 60 | -247.25 | -15 | -158 | -216 | 507 | MDa | R | MDt | R | |

| 20 | 80 | -216 | -20 | -91 | -283 | 632 | Y | r | Y | r | |

| 25 | 100 | -184.75 | -25 | 0 | -374 | 757 | -216 | 20 | -91 | 40 | |

| 30 | 120 | -153.5 | -30 | 882 | -216 | -158 | -91 | -283 | |||

| 35 | 140 | -122.25 | -35 | 1007 | |||||||

| 40 | 160 | -91 | -40 | 1132 | -216 | 20 | -91 | -283 | |||

| 45 | 180 | -59.75 | -45 | 1257 | 632 | 20 | 1131 | -283 | |||

| 50 | 200 | -28.5 | -50 | 1382 | |||||||

| 55 | 220 | 2.75 | -55 | 1507 | -216 | -158 | 1131 | -283 | |||

| 60 | 240 | 34 | -60 | 1507 | 632 | -158 | 1131 | 40 | |||

| 65 | 260 | 65.25 | -65 | 1507 | |||||||

| 70 | 280 | 96.5 | -70 | 1507 | 632 | 20 | 1131 | 40 | |||

| 75 | 300 | 127.75 | -75 | 1507 | 632 | -158 | -91 | 40 | |||

| 80 | 320 | 159 | -80 | 1507 | |||||||

| 85 | 340 | 190.25 | -85 | 1507 | |||||||

| 90 | 360 | 221.5 | -90 | 1507 | |||||||

| 95 | 380 | 252.75 | -95 | 1507 | |||||||

| 100 | 400 | 284 | -100 | 1507 | Y | r | Y | r | |||

| 105 | 420 | 315.25 | -105 | 1507 | -132 | 100 | -82 | 200 | |||

| 110 | 440 | 346.5 | -110 | 1507 | -132 | -58 | -82 | -108 | |||

| 115 | 460 | 377.75 | -115 | 1507 | |||||||

| 120 | 480 | 409 | -120 | 1507 | -132 | 100 | -82 | 200 | |||

| 125 | 500 | 440.25 | -125 | 1507 | 580 | 100 | 1080 | 200 | |||

| 130 | 520 | 471.5 | -130 | 1507 | |||||||

| 135 | 540 | 502.75 | -135 | 1507 | -132 | -58 | -82 | -108 | |||

| 140 | 560 | 534 | -140 | 1507 | 580 | -58 | 1080 | -108 | |||

| 145 | 580 | 565.25 | -145 | 1507 | |||||||

| 150 | 600 | 596.5 | -150 | 1507 | 580 | 100 | 1080 | 200 | |||

| 155 | 620 | 627.75 | -155 | 1507 | 580 | -58 | 1080 | -108 | |||

| 160 | 640 | 659 | -160 | 1507 | |||||||

| 165 | 660 | 690.25 | -165 | 1507 | |||||||

| 170 | 680 | 721.5 | -170 | 1507 | |||||||

| 175 | 700 | 752.75 | -175 | 1507 | |||||||

| 180 | 720 | 784 | -180 | 1507 | |||||||

| 185 | 740 | 815.25 | -185 | 1507 | |||||||

| 190 | 760 | 846.5 | -190 | 1507 | |||||||

| 195 | 780 | 877.75 | -195 | 1507 | |||||||

| 200 | 800 | 909 | -200 | 1507 | |||||||

| 205 | 820 | 940.25 | -205 | 1507 | |||||||

| 210 | 840 | 971.5 | -210 | 1507 | |||||||

| 215 | 860 | 1002.75 | -215 | 1507 | |||||||

| 220 | 880 | 1034 | -220 | 1507 | |||||||

| 225 | 900 | 1065.25 | -225 | 1507 | |||||||

| 230 | 920 | 1096.5 | -230 | 1507 | |||||||

| 235 | 940 | 1127.75 | -235 | 1507 | |||||||

| 240 | 960 | 1159 | -240 | 1507 | |||||||

| 245 | 980 | 1190.25 | -245 | 1507 | |||||||

| 250 | 1000 | 1221.5 | -250 | 1507 | |||||||

| 255 | 1020 | 1252.75 | -255 | 1507 | |||||||

| 260 | 1040 | 1284 | -260 | 1507 | |||||||

| 265 | 1060 | 1315.25 | -265 | 1507 | |||||||

| 270 | 1080 | 1346.5 | -270 | 1507 | |||||||

| 275 | 1100 | 1377.75 | -275 | 1507 | |||||||

| 280 | 1120 | 1409 | -280 | 1507 | |||||||

| 285 | 1140 | 1440.25 | -285 | 1507 | |||||||

| 290 | 1160 | 1471.5 | -290 | 1507 | |||||||

| 295 | 1180 | 1502.75 | -295 | 1507 | |||||||

| 300 | 1200 | 1534 | -300 | 1507 | |||||||

| 305 | 1220 | 1565.25 | -305 | 1507 | |||||||

| 310 | 1240 | 1596.5 | -310 | 1507 | |||||||

| 315 | 1260 | 1627.75 | -315 | 1507 | |||||||

| 320 | 1280 | 1659 | -320 | 1507 | |||||||

| 325 | 1300 | 1690.25 | -325 | 1507 | |||||||

| 330 | 1320 | 1721.5 | -330 | 1507 | |||||||

| 335 | 1340 | 1752.75 | -335 | 1507 | |||||||

| 340 | 1360 | 1784 | -340 | 1507 | |||||||

| 345 | 1380 | 1815.25 | -345 | 1507 | |||||||

| 350 | 1400 | 1846.5 | -350 | 1507 | |||||||

| 355 | 1420 | 1877.75 | -355 | 1507 | |||||||

| 360 | 1440 | 1909 | -360 | 1507 | |||||||

| 365 | 1460 | 1940.25 | -365 | 1507 | |||||||

| 370 | 1480 | 1971.5 | -370 | 1507 | |||||||

| 375 | 1500 | 2002.75 | -375 | 1507 | |||||||

| 380 | 1520 | 2034 | -380 | 1507 | |||||||

| 385 | 1540 | 2065.25 | -385 | 1507 | |||||||

| 390 | 1560 | 2096.5 | -390 | 1507 | |||||||

| 395 | 1580 | 2127.75 | -395 | 1507 | |||||||

| 400 | 1600 | 2159 | -400 | 1507 | |||||||