| Скачать .docx |

Курсовая работа: Оценка финансовой устойчивости предприятия

Курсовая работа

Тема: Оценка финансовой устойчивости предприятия

Содержание

Введение. 3

Глава 1. Анализ финансовой устойчивости на примере дочернего общества холдинга ОАО “Росгосстрах”. 5

1.1 Краткая информация о холдинге ОАО "Росгосстрах". 5

1.2 Анализ финансовой устойчивости дочерней компании холдинга ОАО “Росгосстрах”. 9

Глава 2. Пути укрепления финансовой устойчивости страховых организаций 18

2.1. Зарубежные опыт оценки платежеспособности страховых организаций. 18

2.2. Рекомендации по укреплению финансовой устойчивости страховой организации 21

Заключение. 28

Список использованной литературы.. 32

Приложение 1. 35

Приложение 2. 36

Введение

Страхование - система страховой защиты от возможного наступления различного рода рисков. Оно представляет собой способ возмещения страховщиком убытков пострадавшим путем их распределения между всеми страхователями. Страховщик формирует за счет страховых взносов всей совокупности страхователей страховой фонд, средства которого при наступлении страховых событий направляет на страховые выплаты. Отсюда, страховщик является лишь посредником в этой системе отношений, причем на ответственности которого длительный период времени находятся большие суммы денежных средств. Поэтому является очень важным обеспечение его финансовой устойчивости и платежеспособности.

В силу неразвитости механизма защиты прав потребителей и отсутствия нормального режима судопроизводства клиенты практически лишены возможности самостоятельно удовлетворить претензии к страховых организациям в случае невыполнения ими своих обязательств. В мировой практике ответственность перед страхователем несет тот, кто выдавал страховщику, не сумевшему выполнить обязательства перед страхователем, лицензию. Российское Министерство Финансов не берет на себя этой ответственности. К тому же в мире принят порядок, при котором крупные ассоциации страховщиков формируют гарантийные фонды, средства которых предназначены для возмещения убытков застрахованных при возможной неплатежеспособности страховой организации. В России же убытки в полном объеме ложатся на плечи застрахованного.

Однако понятия “платежеспособность” и “финансовая устойчивость” различны. Под платежеспособностью понимается способность страховой организации рассчитаться по своим обязательствам. Финансовая устойчивость же подразумевает способность выполнить принятые обязательства при воздействии неблагоприятных факторов изменения экономической конъюнктуры, или, иначе, подразумевает устойчивость страховой компании к возможному воздействию негативных экономических условий. В принципе данные понятия совпадают, если предположить, что внешняя среда относительно не изменена и не приводит к серьезным колебаниям деятельность страховщика, но это возможно лишь в краткосрочном периоде. Таким образом, основным отличием данных понятий является то, что платежеспособность служит критерием оценки финансового состояния компании в краткосрочный перспективе, а финансовая устойчивость - в долгосрочной.

При оценке финансовой устойчивости страховой организации следует иметь в виду, что она определяется большим числом взаимосвязанных между собой факторов. Это вытекает прежде всего, из того, что деятельность страховщика состоит их нескольких элементов: непосредственного проведения страховых операций, инвестирования финансовых ресурсов, осуществления прочих, обычных для любого субъекта хозяйствования функций (расчеты с бюджетом и внебюджетными фондами, банками и пр.)

Можно выделить пять факторов, обеспечивающих финансовую устойчивость и платежеспособность страховщика:

- достаточный собственный капитал;

- обязательства (представленные в большей части страховыми резервами);

- размещение активов (инвестиционная деятельность);

- перестрахование;

- тарифная политика.

Целью работы является изучение этих факторов, их роли в обеспечении финансовой устойчивости и платежеспособности страховой компании и оценка финансовой устойчивости с помощью системы показателей.

Теоретической основой для написания работы послужили законодательные акты, связанные с деятельностью страховщиков, научные труды российских экономистов, публикации периодической печати.

Глава 1. Анализ финансовой устойчивости на примере дочернего общества холдинга ОАО “Росгосстрах”

1.1 Краткая информация о холдинге ОАО "Росгосстрах"

ОАО “Российская государственная страховая компания” создана в феврале 1992 года на Правления государственного страхования РФ. Учредителем Росгосстраха выступил Госкомитет РФ по управлению государственным имуществом. 100% акций Росгосстраха до недавнего времени находились в федеральной собственности. Сейчас Министерство имущественных отношений владеет 51% акций.

Единая система Росгосстраха включает:

Основное общество ОАО “Росгосстрах”, имеющее 76 Территориальных управлений (на правах филиалов);

80 дочерних страховых открытых акционерных обществ, действующих почти во всех субъектах Российской Федерации. Общая сумма вложений ОАО “Росгосстрах” в уставные капиталы дочерних страховых акционерных обществ составляет около 14 млн. долларов США. Дочерние страховые общества в свою очередь имеют более 2 тысяч филиалов в районах и городах.

Общая численность занятых в основном обществе ОАО “Росгосстрах” составляет 1718 штатных сотрудников. В филиалах ОАО “Росгосстрах” и агентствах работают 3896 страховых агентов. В дочерних страховых обществах ОАО “Росгосстраха” работают 18564 штатных сотрудников и 37412 агентов. Суммарная численность занятых по системе ОАО “Росгоcстрах” составляет более 20 тыс. штатных работников и 41,4 тыс. агентов.

Совокупный уставный капитал системы ОАО “Росгоcстрах” на 01.01.2008 составлял 390,3 млн. руб., на середину 2008 года – 435 млн.руб.

Основными уставными видами деятельности ОАО “Росгосстрах” является страхование и перестрахование. Страховую деятельность Компания осуществляет на основе лицензии Министерства Финансов РФ №2268Д и №2269В от 5 ноября 2006 года. В соответствии с данными лицензиями Компания осуществляет операции:

По личному страхованию: добровольное страхование жизни; добровольное страхование от несчастных случаев и болезней; добровольное медицинское страхование; обязательное страхование от несчастных случаев и болезней.

По имущественному страхованию: добровольное страхование средств наземного, воздушного и водного транспорта, страхование грузов, иных видов имущества и финансовых рисков.

По страхованию ответственности: добровольное страхование ответственности владельцев автотранспортных средств, гражданской ответственности перевозчика, предприятий – источников повышенной опасности, по страхованию гражданской ответственности эксплуатирующих организаций – объектов использования атомной энергии, добровольному страхованию профессиональной ответственности (медицинской деятельности, строителей, риэлторов), страхованию гражданской ответственности юридических лиц, осуществляющих деятельность в качестве таможенного брокера, страхованию ответственности за вред, причиненный вследствие недостатков продукции, страхованию ответственности судовладельцев перед третьими лицами.

ОАО “Росгосстрах” имеет также лицензию на право осуществления обязательного государственного страхования жизни и здоровья военнослужащих, граждан, призванных на военные сборы; лиц рядового и начальствующего состава органов внутренних дел РФ; сотрудников учреждений и органов уголовно-исполнительных системы и сотрудников федеральных органов налоговой полиции.

Дочерние страховые общества ОАО “Росгосстрах” работают как на основании собственных лицензий Департамента по надзору за страховой деятельностью Минфина РФ, так и на основании лицензии ОАО “Росгосстрах” (по договорам поручения). Территориальные управления (филиалы) осуществляют деятельность на основании единой лицензии ОАО “Росгосстрах”.

Динамика основных показателей деятельности системы ОАО ”Росгосстрах”.

Компанией сформирован сбалансированный портфель страховых взносов. Страхование имущественных интересов населения, связанное с обеспечением страховой защиты собственности граждан и возможным наступлением ответственности за причинение вреда жизни, здоровью и имуществу третьих лиц, по-прежнему остается в числе приоритетных направлений деятельности ОАО “Росгосстрах”. Общий объем страховых взносов, полученных по добровольному страхованию имущества населения, составил за 2007 год 2,3 млрд.руб. (рост к 2005 году – в 1,75 раза). Наиболее быстрыми темпами развивались операции по страхованию ответственности индивидуальных владельцев транспортных средств, поступления страховых взносов по которым увеличились в 2 раза.

Компания расширила свое присутствие на рынке страхования корпоративных рисков. Объем страховых взносов по страхованию имущества предприятий и организаций по системе ОАО “Росгоcстрах” за 2008 год увеличился более чем в 1,9 раза и составил 555 млн. руб. Рост объема взносов по страхованию различных видов ответственности юридических лиц составил 287%. Клиентами системы ОАО “Росгоcстрах” являются более 82 тысяч предприятий и организаций в различных отраслях производственной деятельности по всей территории России. Число заключенных договоров с юридическими лицами за 2 года возросло в 1,75 раза.

Динамика основных финансовых показателей ОАО “Росгоcстрах”

Размер собственных средств основного общества ОАО “Росгоcстрах” составил на начало 2008 года 372,2 млн. рублей. Суммарный объем собственных средств в целом по системе ОАО “Росгоcстрах” достиг 700 млн. руб.

Страховые резервы Компании в целях выполнения обязательств по договорам и получения дополнительных доходов размещаются в наиболее ликвидные финансовые инструменты. Инвестиционный портфель Компании включает государственные ценные бумаги, ценные бумаги компаний – лидеров российского фондового рынка, корпоративные ценные бумаги, банковские финансовые инструменты и недвижимое имущество.

Компания имеет договора стратегического партнерства с ведущими национальными банками, такими как ОАО “Сбербанк”, ОАО “Альфа-банк”, ОАО “Росбанк”, а также крупными региональными банками. ОАО ”Росгоcстрах” сотрудничает с рядом инвестиционных компаний и паевыми фондами.

Динамика основных финансовых показателей ОАО “Росгоcстрах” (основного общества): (тыс. руб.)

Эффективное управление инвестиционной деятельностью в Компании, включая контроль лимитов риска, устанавливаемых на финансовые инструменты и контрагентов, позволили в течении 2007 года улучшить качество инвестиционного портфеля в направлении увеличения доли ликвидных активов, имеющих рыночную оценку. Ликвидные активы дочерних обществ увеличились в 1,8 раза и составили на начало 2008 года 938,0 млн. руб.; ликвидные активы основного общества возросли в 3,4 раза и составили 239,8 млн. рублей.

1.2 Анализ финансовой устойчивости дочерней компании холдинга ОАО “Росгосстрах”

Уставный капитал на 01.01.2007 г. Общества составил 1 000 тыс. руб.(табл. №1).

На 01.01.2008 г. он вырос за счет капитализации нераспределенной прибыли прошлых лет на 107 процента и составил 2 070 тыс. руб. Причем оплаченный капитал также увеличился на 1 070 тыс. рублей и составляет 100 процентов от объявленного капитала. Тем не менее, он не соответствует установленному законодательством оплаченному уставному капиталу страховых организаций, занимающихся страхованием жизни и другими видами страхования, равным 35 000 минимальных размеров оплаты труда, то есть 3 500 тыс. руб.

Таблица №1.

Величина чистых активов компании(табл.№2) в течении 2007 года превышала размер уставного капитала, но в 2008 году наблюдалось обратная ситуация: чистые активы не полностью покрывали уставный капитал.

Фактический размер свободных активов, рассчитанный в соответствии с инструкцией о порядке расчета нормативного соотношения активов и обязательств страховщика, утвержденной приказом Федеральной службы России по надзору за страховой деятельностью №02-02/16 от 19.06.96 г., составляет на 01.01.2007 г. – 2 595 240 рублей, на 01.01.2008 г. – 1 821 860 рублей и на 01.01.2002 г. – 535 840 рублей. В 2007 году это превышает нормативный размер (превышение иначе можно назвать запасом платежеспособности), в 2008 году фактический размер свободных средств меньше нормативного.

Сравнивая размер отклонения фактического размера свободных активов на 01.01.2007 г., на 01.01.2008 г. и на 01.01.2002 г., нетрудно заметить, что запас платежеспособности снизился за 2007 год на 1 413 380 рублей, в 2008 году на 1 286 020 рублей. Такое снижение обусловлено, со одной стороны, получением компанией убытков, а с другой стороны – ростом объема полученной страховой премии по страхованию иное, чем страхование жизни.

Таблица №2.

Показатели, рассчитанные согласно Положению о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств, также свидетельствуют о недостатке платежеспособности. Фактический размер маржи платежеспособности равен –220 тыс. руб., нормативный размер равен 3416 тыс. руб. (3452*0,989), отклонение фактического от нормативного размера платежеспособности составляет –3638 тыс. руб. Таким образом , платежеспособность компании, если определять ее в соответствии с законодательством, в 2007-2008 гг. значительно снизилась и, причем так как фактический размер маржи платежеспособности страховщика превышает нормативный размер маржи платежеспособности менее чем на 30%, то Обществу надлежит принять меры по оздоровлению своего финансового положения, в частности представить для согласования в Министерство финансов Российской Федерации в составе годовой бухгалтерской отчетности план оздоровления финансового положения.

Еще одним показателем, характеризующим платежеспособность страховых организаций, является коэффициент текущей платежеспособности. Он определяется как частное от деления полученных страховых взносов и суммы страховых выплат(состоявшихся убытков) и текущих операционных расходов по страхованию. В нашем случае этот показатель в 2007 году находится в пределах нормы, в 2008 году он снижается до 100 процентов, что является негативной тенденцией.

Таблица №3

Показатели ликвидности(табл.№3) также характеризуют платежеспособность страховой организации. Так показатель комплексной ликвидности показывает уровень покрытия пассивов (страховых резервов за вычетом доли перестраховщика и кредиторской задолженности и займов) активами (денежными средствами, краткосрочной дебиторской задолженности и инвестициями за исключением вложений в уставные фонды других предприятий), то есть способность предприятия ответить по своим среднесрочным обязательствам Нормативное значение – 100 процентов. Как мы видим, показатель не соответствует нормативному значению, в течении 2007 года он значительно уменьшается, в 2008 году наблюдается маленький рост.

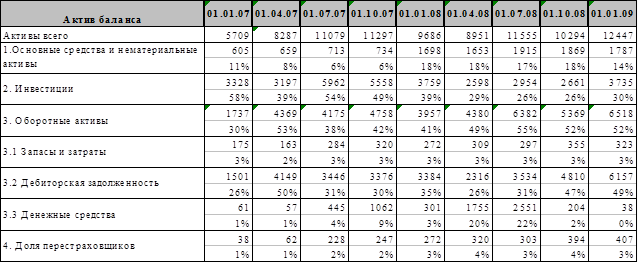

Как видно из таблицы №4, за два последних года активы предприятия выросли на 6 738 тыс. руб. или на 218 %. Увеличение произошло, в основном, за счет прироста основных средств на 1 182 тыс. руб. и дебиторской задолженности на 4 656 тыс. руб.

Изменилась и структура активов: уменьшился удельный вес инвестиций с 58 % до 30 %, то есть почти в два раза; увеличился удельный вес дебиторской задолженности с 26 % до 49 %; удельный вес других активов остался примерно на том же уровне.

Анализ пассивной части баланса (табл.№5) позволяет отметить, что собственный капитал Общества уменьшился на 2 818 тыс. руб., страховые обязательства увеличились на 4 870 тыс. руб., также увеличились прочие обязательства на 3 557 тыс. руб., в основном за счет краткосрочных займов, которые в последнем квартале увеличились со 100 до 3 421 тыс. руб., прочие пассивы увеличились на 1 729 тыс. руб.

Структура источников хозяйственных средств Общества, соответственно, претерпела значительные изменения. Удельный вес собственного капитала в пассивах уменьшился с 46% до –1%. В противовес ему выросли удельный вес прочих обязательств – до 23% и прочих пассивов – до 7%, обеспечив дополнительный приток средств.

Таблица №4

Таким образом, можно сделать вывод, что за два прошедших года структура активов и структура источников средств значительно ухудшилась. Это выразилось в отвлечении средств, так как объем кредитования, которое Общество предоставило своим контрагентам (сумма дебиторской задолженности) существенно превышает кредиторскую задолженность. Также следует обратить внимание на долю денежных средств (менее 1%) в общем объеме оборотных активов, что свидетельствует об их дефиците.

Таблица №5

В структуре пассива собственный капитал принимает отрицательное значение, вследствие полученных в 2008 году убытков, и финансирование деятельности осуществляется за счет заемных средств. Все это отрицательно сказывается на платежеспособности Общества.

Теперь рассмотрим инвестиционную деятельность Общества(табл.№6).

Таблица №6

Абсолютное значение инвестиционных активов и средств на счетах изменилось незначительно, но соответствие их объемов объему страховых резервов за вычетом доли перестраховщиков уменьшилось в 4,5 раза: с 112% до 24%, то есть на 01.01.2002 г. инвестиционные активы только на четверть покрывают страховые резервы. Это опять же говорит об ухудшении финансового состояния Общества.

Структура инвестиционных активов на продолжении 2007-2002 гг. часто меняется, но основные вложение осуществляются в ценные бумаги и в долевое участие в уставном капитале других организаций.

В течении этих двух лет прибыль от инвестиционной деятельности уменьшилась с 2 137 тыс. руб. в 2007 году до 506 тыс. руб. в 2008 году и, таким образом, рентабельность инвестиционной деятельности упала с 32% до 14%.

Перейдем к анализу непосредственно страховой деятельности и финансовых результатов.

Из таблицы №7 видно, что доходы по страхованию жизни уменьшились с 31 457 тыс. руб. в 2007 году до 13 053 тыс. руб. в 2008 году, то есть более чем в 2 раза, расходы составили 30 729 тыс. руб. и 12 948 тыс. руб. и результат по этому виду страхования – прибыль 729 тыс. руб. и 105 тыс. руб., соответственно.

По страхованию иному, чем страхование жизни в 2007 году доходы составили 6 697 тыс. руб., в 2008 году уже 21 573 тыс. руб. Рост доходов – 320%. Расходы составили 7 029 тыс. руб. и 20 937 тыс. руб. Таким образом, в 2007 году по этим видам страхования был убыток 332 тыс. руб., в 2008 году прибыль – 636 тыс. руб.

По сравнению с 2007 годом снизились управленческие расходы с 2 599 тыс. руб. до 2 165 тыс. руб. И результат, в нашем случае убыток, от страховой деятельности в 2007 году был равен 2 203 тыс. руб., в 2008 году убыток равен 1 423 тыс. руб.

Рентабельность страховой деятельности (табл. 8) составила –6% и –4%. Рентабельность страховой деятельности с учетом инвестиционного дохода 0% и –3%.

Уровень покрытия инвестиционным доходом отрицательного результата от страховой деятельности также уменьшился с 97% в 2007 году до 35% в 2008 году.

Увеличились по сравнению с 2007 годом убытки от прочих доходов-расходов. В 2008 году они составили 928 тыс. руб. против 619 тыс. руб. в 2007 году.

Все эти факторы и привели к возникновению убыточного результата функционирования Общества, как за 2007, так и за 2008 год. В 2007 году нераспределенный убыток составил 1 072 тыс. руб., в 2002 году он увеличился в 2,4 раза и стал равен 2 416 тыс. руб.

Резюмируя вышесказанное, следует признать финансовую устойчивость Общества неудовлетворительной.

Таблица №7.

Таблица №8.

Глава 2. Пути укрепления финансовой устойчивости страховых организаций

2.1 Зарубежные опыт оценки платежеспособности страховых организаций

Как уже отмечалось, оценка финансовой устойчивости страховых организаций, в связи со значимостью страховой защиты в обществе приобретает особое значение. Поскольку проблема обеспечения страховой организации возникла недавно, в отечественной теории страхования ей не уделялось достаточного внимания и не изучалась отечественной наукой. Объектом исследования были некоторые вопросы финансовых результатов страховых операций, но не каждого отдельного страховщика, действующего в рыночной среде. Поэтому и показатели анализа финансового состояния и финансовой устойчивости несовершенны. Исследования последних десятилетий проводились на макроуровне, что в значительной степени объяснялось наличием государственной монополии, огромным числом потенциальных объектов страхования и наличием единственного крупнейшего в мире страховщика - Госстраха. До сих пор среди специалистов нет единого мнения об объеме обязательств, составе и оценке свободных активов, финансовых гарантиях и других проблемах их обеспечения, связанных с формированием рационального страхового портфеля, раскладкой риска, формированием страховых резервов. В связи с этим страховая практика вынуждена решить эти вопросы эмпирически.

Для оценки финансовой устойчивости необходим анализ его финансового состояния. Анализ применяемых в России критериев оценки финансового положения страховщиков показывает, что число таких показателей невелико, но они часто не связаны между собой. Это вытекает из того, что деятельность страховщика состоит из нескольких элементов:

· непосредственно проведение страховых операций;

· инвестирование финансовых ресурсов;

· прочей деятельности (получение кредитов, расчеты с бюджетом и с внебюджетными фондами, финансирование собственной деятельности). При этом необходимо учитывать трансфер риска, как основную особенность страховой деятельности.

Кроме этого показателя используется уровень достаточности покрытия собственными средствами (Capital Adequacy Ratio или CAR), рассчитываемый как отношение разности фактического уровня платежеспособности страховой организации и нормативного, например, 20 %, к нормативному уровню платежеспособности :

Uф-Uн

CAR = —————*100%,

Uн

где Uф (н) - фактический (нормативный) уровень платежеспособности.

В рамках Европейского Союза в 70-е годы была принята концепция, согласно которой платежеспособность страховых организаций обеспечивается до начала страховой деятельности за счет собственных средств (оплаченной части уставного капитала, фондом на орграсходы), а в ходе деятельности, как за счет собственных средств, так и страховых резервов.

Качественная оценка достаточности покрытия собственными средствами

| Значение CAR |

Оценка покрытия |

| <0 |

недостаточное |

| от 0 до 25 % |

нормальное |

| от 26 % до 50 % |

хорошее |

| от 51% до 75% |

надежное |

| > 75 % |

отличное |

Платежеспособность страховых организаций может быть тогда, когда фактическая величина собственных средств соответствует нормативной. Нормативный размер собственных средств рассматривается в трех показателях:

1. Маржа платежеспособности.

2. Гарантийный фонд = 1/3 маржи платежеспособности.

3. Минимальный гарантийный фонд.

Необходимо отметить, что расчеты в странах ЕС производятся отдельно для страховых организаций, занимающихся рисковыми видами и страхованием жизни.

При оценке по действующим методикам ЕС выделяют еще несколько моментов. Технические резервы могут быть недооценены, а активы - переоценены. В результате полученная маржа платежеспособности может быть завышена. Объединение Европы и соответственно возникшие широкие возможности перелива капитала выявили еще одну проблему при определении маржи платежеспособности. Возможен двойной учет собственного капитала за счет его “переноса” из другой организации. В этом случае должна быть единая платежеспособность для группы. Такая система существует в США и некоторых европейских странах. Ее называют “сольная ответственность плюс”. В настоящее время ведется активная дискуссия относительно внедрения американской модели контроля за платежеспособностью в Европейском сообществе с тем, чтобы при определении нормативного уровня учитывать основные риски: технический риск, риск инвестиций, риск тарификаций и т.д.

За рубежом давно существуют специализированные рейтинговые агентства, которые регулярно публикуют рейтинги страховых организаций и аналитические обзоры их финансовой деятельности. Всемирно известными рейтинговыми агентствами в США являются Standart & Poor' s, Moody s Investors, Fitch Investors, Duff & Phelps, в которые обращаются тысячи страхователей и инвесторов для получения квалифицированной информации о финансовой деятельности страховых и перестраховочных организаций.[1]

Было бы ошибкой полагать, что показатель платежеспособности может комплексно охарактеризовать финансовое положение страховой организации, т.к. он не учитывает:

· уровня выплат по страховым случаям;

· величину риска на одного страхователя;

· достаточность резервов;

· ликвидность активов;

· характер инвестиционной деятельности;

· прибыльность.

В дополнение к своей рейтинговой системе “А.М.Бэст Компани” классифицирует организации по финансовым результатам. Эта классификация основывается на учете уровня остатка (излишка) страхователей. Это удобно для разделения крупных и небольших организаций, но в целом размеры организаций рейтингом, проводимым “А.М.Бэст Компани”, не учитываются. Рейтинги допускают, что небольшие организации могут быть такими же устойчивыми в финансовом отношении, как и крупные организации.

2.2 Рекомендации по укреплению финансовой устойчивости страховой организации

Исходя из того, что финансовая устойчивость Обществе в результате анализа была признана нами неудовлетворительной, имеет смысл рассмотреть комплекс возможных мер по укреплению ее финансового состояния. Эти меры носят общий характер, так как для их конкретизации нужен более детальный анализ, который невозможно провести основываясь только на бухгалтерской отчетности.

Такими мерами может стать пересмотр страховой, финансовой и маркетинговой политики, а именно:

· произвести корректировку тарифных ставок по проводимым видам страхования;

· расширить перестраховочную защиту;

· привлечь дополнительные финансовые ресурсы посредством увеличения уставного капитала путем дополнительного выпуска акций;

· возможно изменить организационно-правовую форму деятельности страховой организации;

Преобразование из акционерного общества в управление на правах филиала решило часть проблем Общества, в частности, с недостаточным уставным капиталом, фактической маржой платежеспособности.

· пересмотреть структуру активов и методы инвестирования резервов, предусмотрев наиболее доходные в налоговом смысле объекты и территории;

· сократить дебиторскую и кредиторскую задолженности;

· закрыть нерентабельные филиалы и провести консолидацию финансовых возможностей страховщика путем объединения нескольких страховых организаций;

· использовать дополнительные возможности реализации страховых договоров, в том числе через Интернет, предусмотреть новые формы взаимоотношений с банками посредством создания совместных программ банковского и страхового обслуживания и т.д.

Исходя из ухудшения не только финансовых, но и других показателей также можно предусмотреть ряд более конкретных мер (прил. 2). Так при снижении объема страховых премий необходимо в 3-6 месячный срок увеличить объема продаж страховых полисов и привлечь потенциальных страхователей путем создания новых страховых продуктов.

При росте объема страховых выплат, что мы и наблюдает, имеет смысл провести факторный анализ убыточности, обратив внимание на тщательное юридическое оформление страховых выплат, так как не исключена возможность подделки документов на их получение.

При наблюдении неустойчивости тренда рентабельности страховых операций в сторону уменьшения необходимо учитывать тот факт, что в конкурентной борьбе страховой организации приходится снижать размер страховых тарифов, устраняя из них прибыль. Поэтому экономическое содержание и фактическое значение этого показателя зависит от этапа развития страхового рынка и национальной экономики в целом.

Регулируя возросшую себестоимость, требуется сопоставить цены на страховые услуги с аналогами конкурентов, проводить факторный анализ затрат с одновременным нахождением так называемой точки безубыточности, ниже значения которой деятельность страховщика будет неэффективной.

Далее, необходимо контролировать размеры условно-постоянных и переменных затрат.

При уменьшении финансовой устойчивости страховых операций следует провести анализ элементом убыточности по всем видам ответственности страховщика по договорам страхования.

Надо иметь ввиду, что показатель убыточности страховой суммы математически выражает вероятность ущерба в виде той доли совокупной страховой суммы, которая выбывала из страхового портфеля ежегодно и выбыла за тарифный период в связи с наступлением страховых случаев и возмещением ущерба. Эта доля и составляет основу для построения нетто-ставки.

Убыточность страховой суммы как отношение денежных показателей является величиной синтетической, которая зависит от действия различных факторов.

При возрастании частоты наступления страховых событий и опустошительности страховой суммы необходим тщательный анализ политики определения ущерба и его территориального расклада. При это потребуется проведение следующих мероприятий: уменьшение объема страхового возмещения (обеспечения), исключение из страховой защиты определенного вида ответственности, введение франшизы. Такой анализ целесообразно провести в том регионе, где осуществляется страхование.

При изменении величины страхового портфеля возможен пересмотр его структуры в сторону увеличения или уменьшения содержащихся в нем долгосрочных или краткосрочных видов страхования. Например, при отсутствие интереса страхователей к долгосрочным (3-5 лет) видам страхования жизни возможно сокращение срока страхования до года при выведении из структуры страхового тарифа накопительного вида ответственности на дожитие.

В ситуации банкротства происходит изменение стратегии управления всеми видами деятельности организации, в том числе финансовыми потоками, и выработка мероприятий по финансовому оздоровлению и выходу при необходимости из сложившегося положения. Выработать план финансового оздоровления также необходимо вследствие законодательных требований к фактическому размеру маржи платежеспособности.

Среди мероприятий, способствующих восстановлению платежеспособности и поддержке эффективности страховой и финансовой деятельности предприятия, следует назвать:

· смену руководящего звена страховой организации;

· инвентаризацию имущества;

· оптимизацию дебиторской задолженности;

· снижение расходов на ведение дела;

· продажу долей в капитале других организаций;

· продажу незавершенного строительства;

· оптимизацию количества персонала;

· продажу излишнего оборудования, средств компьютерной техники и т.д.;

· автоматизацию и использование новых программных продуктов;

· совершенствование организации труда.[2]

В плане мероприятий по финансовому оздоровлению необходима выработка перспективного бизнес-плана, где следует провести анализ страховых тариф, используя при этом объем страховых услуг таким образом, чтобы можно было определить ожидаемый размер страховых поступлений. Данный анализ должен учитывать различные альтернативные варианты.

Далее составляется финансовый план. Следует отметить, что разработка раздела плана финансового оздоровления (бизнес-плана по восстановлению платежеспособности и поддержанию эффективной страховой и финансовой деятельности страховщики) исходит из предпосылки, что выделение средств в целях оказания финансовой поддержки (государственной) предполагает оценку его экономической эффективности как инвестиционного проекта. Принятие решения о целесообразности инвестирования капитал реализуется путем экономического анализа эффективности намечаемых вложений.

Характерной чертой инвестиционного проекта является то, что вкладываются денежные средства сегодня с тем, чтобы возместить их и получить некоторую дополнительную сумму в будущем, т.е. предполагается возврат инвестиций – приток доходов сверх вложенной суммы на протяжении периода функционирования капитала. Если приобретаются долгосрочные активы, то возврат инвестиций и доход на них – это фактические денежные поступления, полученные в результате эксплуатации приобретаемых активов; если приток денежных поступлений превышает первоначальный вклад средств, то это свидетельствует о том, что средства, направленные на капитальные вложения, были возмещены (возврат инвестиций) и получена некоторая прибыль (доход на инвестиции).

Таким образом, инвестирование рассматривается как покупка ожидаемого в будущем притока денежных поступлений. Анализ экономической эффективности инвестиционного проекта позволяет ответить на вопрос: будет ли приток денежных поступлений достаточно велик, чтобы оправдать инвестиции.

Следует обратить внимание на следующий факт. Для целей анализа применяются лишь действительные изменения в денежном потоке, т.е. изменения соотношения денежных поступлений и отчислений, а не просто операции, отражаемые в бухгалтерских проводках как перераспределение затрат и, следовательно, не имеющие денежного характера.

Необходимо учитывать, что определенная сумма средств предназначается для инвестирования в настоящий момент при условии, что результатом будет приток денежных поступлений в последующие годы. Предполагается два типа денежных средств: во-первых, средства, идущие на инвестиции, которые предоставляются в полном объеме в начале осуществления проекта (момент вложения средств в аналитических целях называется нулевым временем). Во-вторых, имеется ожидаемый поток денежных поступлений на продолжении нескольких следующих лет как результат этих инвестиций. Оба вида средств не могут сравниться непосредственно, поскольку ожидаются они в разные моменты времени. Поэтому поток будущих поступлений дисконтируется к нулевому времени, чтобы сравнить его с величиной вкладываемых средств.

Сопоставляя потребности в дополнительных инвестициях, рассчитанных на проект финансового оздоровления, с источниками их покрытия (финансирования), определяется размер финансовой (государственной) поддержки. При этом в качестве источников финансирования рассматриваются:

· собственные средства в части возможного увеличения уставного капитала в течении периода реализации проекта;

· привлеченные средства, если предполагается использование долгосрочных или краткосрочных кредитов (за исключением средств господдержки);

· прочие источники финансирования, например текущие краткосрочные пассивы.

На основе программы развития страховой и инвестиционной деятельности, рассчитанный в составе плана финансового оздоровления и прогноза финансовых результатов деятельности, формируется модель дисконтированных денежных потоков. При этом общий результат от инвестиций рассчитывается как сумма дисконтированных денежных потоков каждого года и текущей (дисконтированной) остаточной стоимости за пределами планируемого периода.

Следует отметить, что получаемые денежные потоки являются результатом функционирования не только выделенных средств, но и всех ранее вложенных инвестиционных ресурсов, величина которых определяется по балансу на последнюю отчетную дату. На основании данных программы развития страховой и финансовой деятельности страховщика и финансового плана составляется прогнозный баланс по годам планируемого периода, по данным которого рассчитываются коэффициенты ликвидности, обеспеченности собственными средствами, восстановления (утраты) платежеспособности.

Необходимо подчеркнуть, что регулярное проведение анализа финансовой устойчивости становится все более актуальным в связи с увеличением числа страховых организаций и соответственно – количества потенциальных банкротов. В такой ситуации “открытость” страховщиков является признаком их уверенности в собственных возможностях.

Заключение

В условиях рыночной экономики, чтобы защитить имущественные интересы юридических и физических лиц необходимо обеспечить финансовую устойчивость страховых компаний. Это зависит от собственного капитала и страховых резервов, слаженной тарифной, перестраховочной и инвестиционной политики. Финансовая устойчивость - это такое состояние финансовых ресурсов, их распределение и использование, способствующее развитию страховой организации, при котором обеспечивается безусловное выполнение обязательств перед страхователями на основе положительной динамики прибыли при сохранении платежеспособности с учетом трансфера риска и изменения экономической конъюнктуры.

Она зависит, в том числе, от величины собственного капитала, сформированных страховых резервов, слаженной тарифной, перестраховочной и инвестиционной политики. Финансовая устойчивость должна обеспечиваться, как правило, по каждому виду страхования, хотя возможно покрытие дефицита средств по одним видам страхования за счет прибыли по другим, но так, чтобы по совокупности всех действующих видов страхования страховщик имел прибыль либо покрывал расходы.

Все рассмотренные пять факторов важны для обеспечения финансовой устойчивости страховой компании. Любое нарушение проводимой политики ведет к подрыву устойчивости страховщика. Необходимо также проводить регулярный анализ работы страховой компании.

Анализ деятельности дочернего общества холдинга ОАО “Росгосстрах” показал:

1. Уставный капитал общества ниже законодательно установленного, что может привести к санкциям со стороны Департамента страхового надзора.

2. Фактический размер свободных активов, как и фактический размер маржи платежеспособности, Общества меньше нормативного. Это отрицательно характеризует финансовую устойчивость.

3. Показатели ликвидности активов также меньше нормативных.

4. Состав и структура активов и источников средств в 2008 году изменились к худшему: хотя валюта баланса увеличилась, но теперь 50% активов составляет дебиторская задолженность, в пассиве следует отметить отрицательный итог раздела “Капитал и резервы”.

5. Инвестиционные активы по состоянию 01.01.2002 г. только на четверть покрывают страховые резервы. Рентабельность инвестиционной деятельности уменьшилась до 14%.

6. В 2008 году был получен убыток от непосредственно страховой деятельности. Учитывая превышение других расходов Общества над доходами убыток по итогам года составил 2 416 тыс. руб., что в 2,4 раза больше, чем в году предыдущем.

Таким образом, финансовая устойчивость Общества была признана неудовлетворительной. Для улучшения ситуации следует применить ряд возможных мер, как комплексных (например, пересмотр страховой, финансовой и маркетинговой политики), так и конкретных:

1. Преобразование из акционерного общества в управление на правах филиала.

2. Закрыть нерентабельные филиалы и проведение консолидации финансовых возможностей страховщика путем объединения нескольких страховых организаций.

3. Проведение факторного анализа убыточности, обратив внимание на тщательное юридическое оформление страховых выплат, так как не исключена возможность подделки документов на их получение.

4. Пересмотр структуры брутто-ставки, откорректировать устаревшие демографические данные по уровню смертности и травматизма.

5. Активнее проводить маркетинговые мероприятия, предоставляя клиентам более широкий спектр услуг и их сочетание в одном страховом продукте (например, страховые, юридические и банковские).

6. Сопоставить цены на страховые услуги с аналогами конкурентов, проводить факторный анализ затрат с одновременным нахождением так называемой точки безубыточности, ниже значения которой деятельность страховщика будет неэффективной.

Если говорить о риске банкротства Общества, то надо иметь ввиду, что оно входит (100% акций принадлежит ОАО “Росгосстрах”) в холдинг ОАО “Росгосстрах”. Страховая холдинговая компания имеет с позиции финансовой устойчивости определенные преимущества: дополнительные возможности раскладки ущерба, что, в том числе, способствует формированию более устойчивого страхового портфеля, а также возможность переброски средств в критической для дочерней компании ситуации. Еще одна возможность повышения финансовой устойчивости страховых операций для холдинговой компании заключается в возможности формирования единых запасных фондов или хотя бы запасных фондов перестраховочного характера. Значительно более высока и устойчивость инвестиционной деятельности за счет расширенных возможностей диверсификации портфеля.

Вследствие неблагоприятного финансового положения и несоблюдения требований законодательства к фактическому размеру маржи платежеспособности Обществу следует разработать план финансового оздоровления.

В плане мероприятий по финансовому оздоровлению необходима выработка перспективного бизнес-плана, где следует провести анализ страховых тариф, используя при этом объем страховых услуг таким образом, чтобы можно было определить ожидаемый размер страховых поступлений. Данный анализ должен учитывать различные альтернативные варианты.

Разработка раздела плана финансового оздоровления (бизнес-плана по восстановлению платежеспособности и поддержанию эффективной страховой и финансовой деятельности страховщики) исходит из предпосылки, что выделение средств в целях оказания финансовой поддержки (государственной) предполагает оценку его экономической эффективности как инвестиционного проекта. Принятие решения о целесообразности инвестирования капитал реализуется путем экономического анализа эффективности намечаемых вложений.

Необходимо подчеркнуть, что регулярное проведение анализа финансовой устойчивости становится все более актуальным в связи с увеличением числа страховых организаций и соответственно – количества потенциальных банкротов. В такой ситуации “открытость” страховщиков является признаком их уверенности в собственных возможностях.

Для регулярного проведения анализа финансовой устойчивости целесообразнее использовать автоматизированные системы анализа финансового состояния страховой организации. На российском рынке представлены несколько таких программ, в частности, экспертная аналитическая программа “АБФИ-страховая организация”, которая объединяет мощный инструментарий универсальной программной платформы ЭАС “АБФИ” и готовые решения по методологии финансового анализа страховой организации, программа "Анализ финансово-экономической деятельности страховых организаций", входящая в состав комплекса "ИНЭК-СТРАХОВЩИК" и предназначена для проведения комплексного анализа деятельности страховой организации, программы анализа финансового состояния страховой организации аудиторской компании “Мариллион”.

Эти системы предназначены для анализа устойчивости и текущего финансового состояния страховой организации, а также выполнения необходимых расчетов, входящих в состав обязательной финансовой отчетности страховой организации.

Список использованной литературы

1. ФЗ от 27.11.92 №4015-1 “Об организации страхового дела” (с ред.)

2. ФЗ от 08.01.2005 № 6-ФЗ “О несостоятельности (банкротстве)”

3. Приказ Росстрахнадзора от 14.03.95 - №02-02\06 “О введении в действие Правил размещения страховых резервов”

4. Условия лицензирования страховой деятельности на территории Российской Федерации. №03-02 08 от 19.05.97.

5. Приказ от 30.10.95 №02-02/20 об утверждении “Инструкции о порядке расчета нормативного соотношения активов и обязательств страховщиков” (в ред. Пр от 19.06.96 -№02-02/16)

6. Приказ Минфина РФ от 02.11.2008 N 90н "Об утверждении положения о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств"

7. Инструкция о порядке расчета нормативного соотношения активов и обязательств страховщика (в ред. Пр от 19.06.96 - №02-02/16)

8. Приказ об утверждении правил размещения страховщиками страховых резервов от 22.04.99 №16н (в ред. ПМ РФ от 16.03.2007-.№28н)

9. Приказ Минфина РФ от 28 ноября 2007 г. N 105н “О формах бухгалтерской отчетности страховых организаций и отчетности, представляемой в порядке надзора” (в ред. Приказа Минфина РФ от 28.11.2008 N 94н)

10. Проект Федерального Закона “Об обществах взаимного страхования”

11. Авдашева С.Б., Руденский П.О., Эффект масштаба в деятельности страховых компаний,Финансы, 2002 г., № 3

12. Алекринский А.Л., Архангельская Т.А., Асабина С.Н. и др., Аудит страховых компаний: Практическое пособие для страховых аудиторов и страховых организаций, М.: АО "Финстатинформ", 1995

13. Балабанов И.Т. “Основы финансового менеджмента”, М., Финансы и статистика, 1995г.

14. Булатов А.С., “Экономика”, М: из-во “БЕК”, 1994

15. Бабич А.М., Павлова Л.Н., Финансы. М.: ИД ФБК-Пресс, 2007 .

16. Бабич А.М., Павлова Л.Н., Государственные и муниципальные финансы. М.:Финансы. ЮНИТИ, 2006 .

17. Власова В.В. Медицина в условиях дефицита ресурсов, М.: Триумф, 2006

18. Воблый К.Г. Основы экономики страхования., М.: Издательский центр “Анкил”, 1996

19. Дубровина Т.А., Сухов В.А., Шеремет А.Д., Аудиторская деятельность в страховании. М: ИНФРА-М: 2004

20. Глисип Ф.Ф.,Китрар Л. А.,Деловая активность на рынке страховых услуг, Вопросы статистики, №4, 2008 г.

21. Дюжиков Е.Ф., Аудит деятельности страховых организаций (Страховой аудит). М.: ЗАО Издательский дом "Аудитор", 2008

22. Жилкина М., Государственное регулирование страхового рынка в зарубежных странах, Финансовый бизнес, №1, 2008 г.

23. Зернов А.А., Зубец А.Н. Системные исследования страхового регулирования, М.: Издательский Дом "Страховое ревю", 2004

24. Ивановская О. Ю., Рейтинговая оценка страховых компаний мировым рейтинговым агентством А. М. BEST COMPANY, Финансы, №2, 2008 г.

25. Кириллова Н., Финансовая устойчивость страховой компании, Финансовая газета "ЭКСПО - СТРАХОВАНИЕ", № 12 (34), Декабрь 2007 г.

26. Мельников А.В., Риск-менеджмент: Стохастический анализ рисков в экономике финансов и страхования, М.: изд-во "Анкил", 2008 г.

27. Орланюк-Малицкая Л.А., Платежеспособность страховой организации, Москва, 1994

28. Решетин Е., Основные подходы к созданию системы рейтингования российских страховых компаний, Рынок Ценных Бумаг, N20 (155), 2006 г.

29. Рудницкий В., Экономика и организация страхового дела, С.-Пб., 1995

30. Хэмптон Д.Д., Финансовое управление в страховых кампаниях, М:ИНФРА-М1996

31. Шахов В.В., Введение в страхование, М.: Финансы и статистика, 1992

32. Шахов В.В., Страхование, М: ЮНИТИ, 2004

33. Шевчук В., Проблемы обеспечения финансовой устойчивости операций по страхованию автотранспортных средств в России, Финансы, №3, 2008 г.

34. Щиборщ К., Финансовый анализ деятельности страховой организации,Финансовый бизнес, № 10, 2008 г.

35. Юрченко Л. А., Финансовый менеджмент страховщика, М.: ЮНИТИ, 2008.

Приложение 1

Приложение 2

[1] Ивановская О. Ю., Рейтинговая оценка страховых компаний мировым рейтинговым агентством А. М. BEST COMPANY, Финансы, №2, 2001 г.

[2] Юрченко Л. А., Финансовый менеджмент страховщика, М.: ЮНИТИ, 2001, с.89