| Скачать .docx |

Дипломная работа: Економічна оцінка результатів господарської діяльності промислових підприємств (на прикладі ВАТ "Енерготрансбуд")

ЄВРОПЕЙСЬКИЙ УНІВЕРСИТЕТ

Конотопська філія

кафедра економіки

спеціальність “Економіка підприємства”

КУРСОВА РОБОТА

на тему: “Економічна оцінка результатів господарської діяльності промислових підприємств” (на прикладі ВАТ “Енерготрансбуд”)

Виконала

Студентка ІІІ курсу, 31 групи

Максименко Олена

Конотоп – 2010

ЗМІСТ

ВСТУП

РОЗДІЛ І. ТЕОРЕТИЧНІ ОСНОВИ ОЦІНКИ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

1.1 Сутність і значення господарської діяльності в ринкових умовах

1.2 Методика визначення економічної ефективності господарювання підприємств

1.3 Прибуток підприємства, як оцінка результатів його ефективної господарської діяльності

РОЗДІЛ ІІ. АНАЛІЗ ДІЯЛЬНОСТІ ВАТ “ЕНЕРГОТРАНСБУД”

2.1 Загальноекономічна характеристика діяльності підприємства

2.2 Аналіз показників фінансового стану підприємства ВАТ “Енерготрансбуд”

2.3 Економічна оцінкарезультативності діяльностіВАТ “Енерготрансбуд”

РОЗДІЛ ІІІ. ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ВАТ “ЕНЕРГОТРАНСБУД”

3.1 Удосконалення стратегії розвитку підприємства ВАТ “Енерготрансбуд”

3.2 Планування собівартості продукції та пошук шляхів її зниження

3.3 Напрями підвищення ефективності господарськоїдіяльності підприємства

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ВСТУП

В умовах становлення ринкових форм господарювання великого значення набуває розвиток підприємницької діяльності та економічна оцінка діяльності його результатів. Діяльність малих підприємств організується для забезпечення погодженості функціонування всіх її факторів і взаємодії людей, які беруть участь у виробництві і реалізації продукції.

В ринковій економіці метою будь-якого виробництва є одержання максимальне можливого прибутку. У цих умовах можуть здійснювати свою виробничо-фінансову діяльність тільки ті підприємства, що одержують від її найвищий економічний результат. Ті ж підприємства, що працюють неефективно, малорентабельно, тим більше збитково, нежиттєздатні. Вони неминуче банкрутують і припиняють своє існування.

Тому важливим є вірна економічна оцінка результатів господарської діяльності підприємства як одна з головних передумов стабільного та ефективного функціонування економіки країни в цілому. У зв’язку з цим на кожному підприємстві необхідно виявляти наявність фактів безгосподарності, непродуктивних втрат, нерозумного вкладення засобів для їх усунення. Варто виявляти і включати в роботу підприємства резерви виробництва, раціонального й ефективного використання матеріальних, трудових і фінансових ресурсів, природних багатств.

В даний час значно зростає роль аналізу фінансово-господарської діяльності підприємств, основна мета якого - виявлення й усунення недоліків у діяльності підприємств, пошук і залучення у виробництво резервів, що не використовуються або недовикористовуються.

Здійснення державою заходів підтримки різних форм господарювання, створення для них сприятливих умов розвитку дасть змогу у повній мірі використати можливості приватної власності для зростання ефективності господарсько-комерційної діяльності підприємств. Тому тема дипломної роботи “Економічна оцінка результатів господарської діяльності промислових підприємств” досить актуальна на даний час і має вагоме практичне значення.

Метою дипломної роботи є визначення економічної оцінки результатів господарської діяльності підприємства та розробка шляхів підвищення економічної ефективності діяльності ВАТ “Енерготрансбуд”.

Відповідно до мети дипломної роботи необхідно вирішити такі завдання:

- узагальнити сутність і значення господарської діяльності підприємства та розглянути методику визначення економічної ефективності господарювання;

- визначити прибуток, як економічну категорію та результат ефективної діяльності підприємства;

- проаналізувати виробничо-фінансову діяльність відкритого акціонерного товариства “Енерготрансбуд”;

- удосконалити стратегію розвитку підприємства;

- обґрунтувати шляхи зниження собівартості продукції підприємства;

- висунути пропозиції щодо підвищення економічної ефективності діяльності ВАТ “Енерготрансбуд”.

ВАТ “Енерготрансбуд” створене з метою виробництва та реалізації поліхімічної продукції для споживачів та отримання максимального прибутку від своєї діяльності.

Об’єктом дослідження є процес виробництва і реалізації продукції ВАТ “Енерготрансбуд”.

Предмет дослідження – діяльність підприємства, пов’язана з виробництвом і реалізацією продукції споживачам.

В роботі застосовувався комплекс методів дослідження процесу, а саме: діалектичний, абстрактно-логічний, аналітичний, порівняння, факторний аналіз.

Інформаційну базу дослідження становили наукові праці вітчизняних і зарубіжних вчених, статистичні матеріали та первинні дані аналітичного обліку підприємства.

господарський фінансовий економічний

Розділ І. ТЕОРЕТИЧНІ ОСНОВИ ОЦІНКИ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

1.1 Сутність і значення господарської діяльності в ринкових умовах

В умовах становлення ринкових форм господарювання великого значення набуває розвиток підприємницької діяльності. Метою організації малої підприємницької діяльності є забезпечення погодженості функціонування всіх її факторів і взаємодії людей, які беруть участь у виробництві.

Підприємництво як форма господарювання є невід’ємною складовою частиною ринкової економіки. Дослідження сучасних вчених показують, що процвітання розвинутих країн світу забезпечує успішна реалізація підприємницького потенціалу малого бізнесу як четвертого фактора виробництва (нарівні з землею, працею, капіталом) [2].

Головними умовами здійснення підприємницької діяльності є:

- приватна автономність малого підприємства, тобто його повна економічна і господарська свобода у виборі сфери, методів, часу, місця здійснення підприємницької діяльності;

- повна відповідальність керівництва малого підприємства за економічні, екологічні та соціальні наслідки своєї діяльності й пов’язаний з нею ризик;

- власна орієнтація малого підприємства на комерційний успіх та одержання прибутку.

Таким чином, мале підприємництво як особливий вид діяльності характеризується такими ознаками (рис. 1.1):

|

Рис. 1.1. Ознаки підприємницької діяльності.

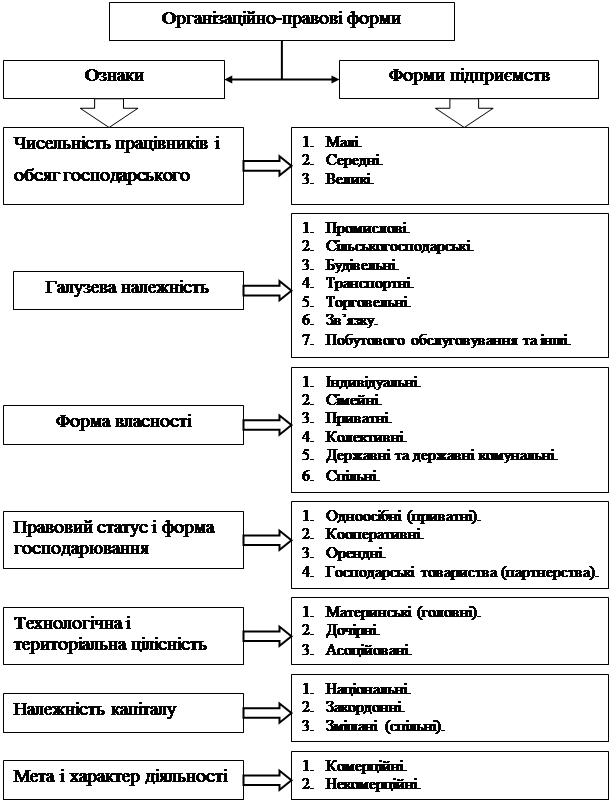

Кожне підприємство відрізняється від інших особливостями продукції, послуг, місцем розташування тощо. Не виключенням є і малі підприємства, які мають свої характерні ознаки. Однак можна виділяти певні основні ознаки, за якими доцільно класифікувати всі організаційно-правові форми підприємств (рис. 1.2).

|

Рис. 1.2. Організаційно-правові форми підприємств

Таким чином, однією з ознак, за якими класифікуються підприємства, є чисельність працівників і обсяг господарського обороту відповідно до якої виділяють такі підприємства: великі; середні; малі.

Здійснювати малу підприємницьку діяльність можуть громадяни України, інших держав, не обмежені законом у правоздатності або дієздатності та юридичні особи всіх форм власності, встановлених Законом України “Про власність” [1].

Якщо розглядати мотивацію як систему, яка спонукає до розвитку господарської діяльності, то можна виділити такі її чинники (рис. 1.3):

|

|

|

|

|

|

Рис. 1.3. Схема мотивів господарської діяльності.

Таким чином, підприємницька діяльність спонукається певними мотивами, основним з яких є забезпечення певного рівня життя людей через створення матеріальних благ. Система мотиваційних механізмів будь-якої підприємницької діяльності ефективно працює, коли вони реалізовані; система мотивів має бути сприйнятою для розуміння; мотиви підприємства взагалі і кожного окремого працівника мають бути взаємозалежними і доповнювати один одного.

Малі підприємства при здійсненні господарської та іншої діяльності мають право з власної ініціативи приймати будь-які рішення, що не суперечать законодавству України. Втручання в господарську та іншу діяльність малих підприємств з боку державних, громадських і кооперативних органів, політичних партій і рухів не допускається, крім випадків, передбачених законодавством України. У разі поставок малим підприємством товарів, виконання робіт, надання послуг для задоволення державних потреб держава має сприяє забезпеченню його матеріально – технічними та іншими ресурсами. У передбачених законом випадках мале підприємство або громадянин, який працює на малому підприємстві по найму, може бути залучений до виконання в робочий час державних обов’язків. Орган, що приймає таке рішення, відшкодовує малому підприємству відповідні збитки.

1.2 Методика визначення економічної ефективності господарювання підприємств

В умовах ринкової економіки, конкурентної боротьби з’являється необхідність постійного контролю за впровадженням у виробництво останніх досягнень науково-технічного прогресу, тобто нової техніки, технології й організації виробництва. Для цього на підприємствах складаються плани організаційно-технічного розвитку і підвищення економічної ефективності виробництва. Впровадження включених у ці плани заходів дозволяє збільшити випуск продукції і поліпшити її якість, підвищити продуктивність праці, знизити собівартість продукції і т.д.

При аналізі виконання планів організаційно-технічних заходів підприємства в першу чергу розглядають повноту і своєчасність їхнього виконання, і, що особливо важливо, – фактичну економічну ефективність. При невиконанні чи несвоєчасному виконанні будь-якого передбаченого в плані заходу малому підприємству наноситься збиток. Воно не зможе в цьому випадку досягти наміченого планом рівня організації виробництва, одержати передбачену економічну вигоду (прибуток), а це може негативно позначитися на фінансовому стані малого підприємства і мати інші небажані наслідки [3].

Основні виробничі фонди являють собою сукупність вироблених суспільною працею матеріальних цінностей, що діють у незмінній натуральній формі протягом тривалого періоду, неодноразово беруть участь у процесі виробництва та втрачають свою вартість у міру зношування [4].

Підвищення ефективності виробництва підприємства в першу чергу залежить від більш високих темпів розвитку активної частини основних виробничих фондів. Аналіз структури і росту основних виробничих фондів дозволяє визначити, у якому напрямку йшов їхній розвиток.

Фондовіддача є узагальнюючим показником ефективності використання основних виробничих фондів. Ефективність використання фондів характеризують і такі показники, як коефіцієнт використання потужності, продуктивність окремих видів устаткування в натуральних вимірниках і т.д.

Впровадження нової техніки, передової технології, механізації й автоматизації виробничих процесів з метою збільшення обсягу виробництва продукції і підвищення продуктивності праці приводять до росту основних виробничих фондів підприємства, зміцненню його матеріально-технічної бази. У зв’язку з цим з кожним роком зростає частка основних виробничих фондів, що припадає на одного працюючого. Отже, підвищується фондоозброєність праці, яку визначають як відношення вартості основних виробничих фондів до середньоспискової чисельності промислово-виробничого персоналу. Ріст фондоозброєності праці повинний супроводжуватися ростом продуктивності праці. При цьому темпи росту продуктивності праці мають бути вищими за темпи росту фондоозброєності праці [5].

У процесі аналізу продукції малих підприємств вивчають зміни в номенклатурі й асортименті продукції в порівнянні з попереднім роком, а також установлюють причини зміни, які залежать, так і не залежать від роботи підприємства [6].

Номенклатура - це перелік найменувань товарів, робіт, послуг. Асортимент - перелік найменувань виробів, робіт, послуг із вказанням кількості по кожному з них.

Відсоток виконання по асортименту продукції, що випускається, у порівнянні з попереднім роком – це відношення суми вартості фактично випущеної продукції за звітний рік у межах виробництва попереднього року до суми вартості фактично виробленої продукції за попередній рік у цінах звітного року.

Величина середнього відсотка асортименту продукції менша за 100 свідчить про асортиментні зрушення у виробництві продукції в порівнянні з попереднім роком. Аналогічним способом може визначатися середній відсоток по асортименту в порівнянні з планом [7].

Забезпеченість кадрами підприємства, особливо робітниками, залежить від їхнього руху протягом аналізованого періоду. Інтенсивність руху робочих кадрів характеризується коефіцієнтами: обороту по прийому; обороту по вибуттю; загального обороту; змінюваності кадрів; плинності кадрів; сталості кадрів; стабільності кадрів.

Плинність робітників відіграє велику роль у діяльності підприємства. Постійні кадри, що тривалий час працюють на підприємстві, удосконалюють свою кваліфікацію, освоюють суміжні професії, швидко орієнтуються в будь-якій нетиповій обстановці, створюють ділову атмосферу в колективі й тому активно впливають на рівень продуктивності праці. Для вивчення причин плинності кадрів варто періодично проводити соціологічні дослідження і спостереження з метою вивчення змін, що відбуваються, у якісному складі робітників, керівників і фахівців, тобто в кваліфікації, стажі роботи, спеціальності, віці і т.п. Звільнення робітників при скороченні обсягу виробництва при розрахунку показників плинності кадрів не враховуються.

Продуктивність праці - це показник, що характеризує рівень витрат живої праці на виробництво одиниці продукції. Його можна також визначати як кількість виробленої продукції на одного працівника промислово-виробничого персоналу чи одного робітника за одиницю часу (рік, квартал, місяць, день, годину). Цьому показнику необхідно приділяти особливу увагу, тому що саме від нього залежить рівень багатьох інших показників - обсяг виробленої продукції, рівень її собівартості, витрата фонду заробітної плати й ін.

При аналізі продуктивності праці варто встановити ступінь виконання плану і динаміку росту, причини зміни рівня продуктивності праці. Такими причинами можуть бути зміна обсягу продукції і чисельності промислово-виробничого персоналу, використання засобів механізації й автоматизації, наявність усунення внутрізмінних і щоденних простоїв, стан нормування праці й ін.

Узагальнюючий показник продуктивності праці (виробництво на одного працюючого чи одного робітника) у значній мірі залежить від матеріалоємності окремих видів продукції, обсягу постачань, структури продукції. Більш об’єктивну оцінку продуктивності праці дає показник, обчислений по чистій продукції, тобто по обсягу продукції за винятком матеріальних витрат і амортизації основних фондів [9].

Аналіз структури прибутку (збитку) дозволяє оцінити вплив окремих її доданків на кінцевий фінансовий результат - прибуток (збиток) від діяльності підприємства за звітний рік. Найбільшу питому вагу в структурі балансового прибутку підприємства складає прибуток від реалізації, тому його зниження буде свідчити про зниження ефективності основної діяльності підприємства. У зв’язку з цим однієї з найважливіших задач аналізу прибутку від реалізації є оцінка впливу окремих факторів на його зміну в порівнянні з попереднім роком [10].

Ступінь вигідності продукції для малого підприємства характеризує показник її рентабельності. Цей показник обчислюється як відношення прибутку від реалізації продукції до повної її собівартості.

Рентабельність усієї реалізованої продукції залежить від рівня рентабельності окремих видів продукції і їхньої питомої ваги в загальному обсязі реалізованої продукції.

На підставі даних балансу і звіту про фінансові результати діяльності підприємства та їхнє використання також визначаються показники ефективності використання капіталу (майна) підприємства.

Рентабельність капіталу (майна) підприємства характеризує прибуток, отриманий підприємством з кожної гривні, вкладеної в майно (активи) підприємства і визначається по формулі:

| Ркап = | Прозп ´100 | , (1.1) |

| К |

де Ркап . - рентабельність капіталу (майна) підприємства, %;

Прозп - прибуток, що залишається в розпорядженні підприємства, тис. грн.;

К - середня величина капіталу підприємства, розрахована за даними балансу, тис. грн.

Рентабельність поточних активів показує ефективність використання поточних активів підприємства і показує, який прибуток одержує підприємство з кожної гривні, вкладеної в поточні активи підприємства і визначається по формулі:

| Ракт = | Прозп ´100 | , (1.2) |

| Апот |

де Ракт. - рентабельність поточних активів, %;

Апот . - середня величина поточних активів підприємства, розрахована за даними балансу, тис. грн.

Рентабельність засобів (джерел) підприємства характеризує ефективність використання власного капіталу й інвестованих позикових засобів.

Рентабельність власного капіталу характеризує прибуток, одержуваний підприємством з кожної гривні власного капіталу, і визначається по формулі:

| Ркап. влас.= | Прозп ´100 | , (1.3) |

| Квлас |

де Пкап. влас. - рентабельність власного капіталу, %;

Квлас. - середня величина джерел власних засобів підприємства, розрахована за даними ІІІ розділу пасиву балансу, тис. грн.

Рентабельність інвестованих позикових засобів (Рзал. к.) можна визначити методом різниць:

Рзал.к. = Ркап. -Ркап. влас. (1.4)

Рентабельність інвестицій (Рк. інв. ) характеризує ефективність інвестування власних і довгострокових позикових засобів:

| Рк. інв.= | Пб ´100 | , (1.5) |

| Квлас +Кдовг. |

де Пб - прибуток балансовий, тис. грн.;

Кдовг. - довгострокові кредити і позики за даними балансу, тис. грн.

При зниженні показника рентабельності всієї реалізованої продукції необхідно провести аналіз впливу рентабельності окремих видів продукції з метою виявлення низькорентабельної продукції й аналіз стійкості попиту на цю продукцію для обґрунтування оптимального управлінського рішення.

Аналіз рентабельності поточних активів необхідно пов'язати з оцінкою показників їхньої оборотності [11].

Зіставлення рентабельності капіталу і рентабельності власного капіталу дозволить дати оцінку рентабельності позикових джерел засобів підприємства:

Ркап. зал. =Ркап . - Ркап. улас. (1.6)

Якщо Ркап влас. > Ркап. , то використання позикових джерел засобів менш ефективне, чим використання власного капіталу підприємства.

Важливою характеристикою ефективності роботи підприємства є показник рентабельності виробничих фондів і показник рентабельності засобів, авансованих у виробничі ресурси.

Рентабельність виробничих фондів (Рф ) визначається по формулі:

| Рф= | Пб ´100 | , (1.7) |

| Фоз +Фм. об. |

де Фоз . - середньорічна вартість виробничих основних засобів, тис. грн.;

Фм. об. - середньорічна вартість матеріальних оборотних коштів, тис. грн.

Рентабельність засобів, авансованих у виробничі ресурси (Рвир .рес. ) визначається по формулі:

| Рвир. рес.= | Пб ´100 | , (1.8) |

| Фос +Фм. об. +З |

де З - витрати на оплату праці, що включаються у витрати на виробництво продукції, тис. грн.

Аналіз рентабельності виробничих фондів дозволяє визначити напрямки для подальшого підвищення рівня рентабельності виробництва та загального покращення фінансового становища малого підприємства.

1.3 Прибуток підприємства, як оцінка результатів його ефективної господарської діяльності

Прибуток як економічна категорія відбиває чистий доход, створений у сфері матеріального виробництва в процесі підприємницької діяльності. Результатом по'єднання факторів виробництва (праці, капіталу, природних ресурсів) і корисної продуктивної діяльності суб'єктів, що господарюють, є готова продукція, що стає товаром за умови її реалізації споживачу[24].

Прибуток (збиток) від реалізації продукції (робіт, послуг) визначається як різниця між виторгом від реалізації продукції (робіт, послуг) без податку на додаткову вартість і акцизами і витратами на виробництво і реалізацію, що включаються в собівартість продукції (робіт, послуг).

З приведеного визначення випливає, що його походження пов'язане з одержанням валового доходу підприємством від реалізації своєї продукції (робіт, послуг) за цінами, що складається на основі попиту та пропозиції.

Валовий доход підприємства – виторг від реалізації продукції (робіт, послуг) за винятком матеріальних витрат – являє собою форму чистої продукції підприємства, містить у собі оплату праці і прибуток [12].

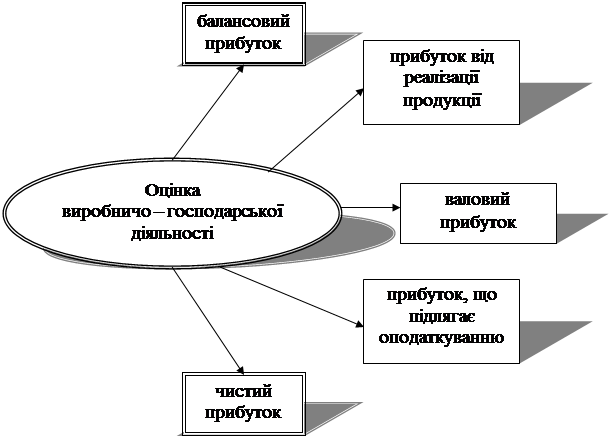

Для оцінки виробничо-господарської діяльності використовують: балансовий прибуток; прибуток від реалізації продукції, що випускається; валовий прибуток; прибуток, що підлягає оподаткуванню; прибуток, що залишається в розпорядженні підприємства (чистий прибуток) рис.1.4.

|

Рис 1.4. види прибутків, за допомогою яких здійснюється оцінка виробничо–господарської діяльності підприємства.

Оскільки, основну частину прибутку підприємства одержують від реалізації продукції, що випускається, сума прибутку знаходиться під взаємодією численних факторів: зміни обсягу, асортименту, якості, структури виготовленої і реалізованої продукції, собівартості окремих виробів, рівня цін, ефективності використання виробничих ресурсів[8].

На практиці, для підприємств, які функціонують на ринку, необхідно знати не тільки те, що вони отримають належний прибуток, але і коли вони його отримають. Для цього проводиться спеціальний аналіз співвідношень між обсягом виробництва, витратами і доходом.

Головне призначення прибутку в сучасних умовах господарювання – відображення ефективності виробничо-збутової діяльності підприємства. Це обумовлено тим, що у величині прибутку повинна знаходити відображення відповідність індивідуальних витрат підприємства, пов'язаних з виробництвом і реалізацією своєї продукції і виступаючих у формі собівартості, суспільно необхідних витрат, непрямим вираженням яких повинна явитися ціна виробу. Збільшення прибутку, в умовах стабільності оптових цін, свідчить про зниження індивідуальних витрат підприємства на виробництво і реалізацію продукції [8].

У сучасних умовах підвищується значення прибутку як об'єкта розподілу, створеного в сфері матеріального виробництва чистого доходу між підприємствами і державою, різними галузями народного господарства і підприємствами однієї галузі, між сферою матеріального виробництва і невиробничою сферою, між підприємствами і його працівниками.

Таким чином, прибуток відіграє вирішальну роль у стимулюванні подальшого підвищення ефективності виробництва, посилення матеріальної зацікавленості працівників у досягненні високих результатів діяльності свого підприємства. Подальше посилення розподільної і стимулюючої ролі прибутку зв'язано з удосконалюванням механізму його розподілу.

Підприємець завжди ставить своєю метою прибуток, але не завжди його одержує. Якщо виторг дорівнює собівартості, то відбувається лише відшкодування витрат на виробництво і реалізацію продукції. При реалізації без збитків, відсутній і прибуток, як джерело виробничого, науково-технічного і соціального розвитку. При витратах, що перевищують виторг, підприємство одержує збитки – негативний фінансовий результат, що ставить його в досить складне фінансове становище, що не виключає і банкрутство [14].

Прибуток як найважливіша категорія ринкових відносин виконує визначені функції.

1) Характеризує економічний ефект, отриманий в результаті діяльності підприємства

2) Прибуток має стимулюючу функцію. Його зміст полягає в тому, що він одночасно є фінансовим результатом і основним елементом фінансових ресурсів підприємства.

3) Прибуток є одним із джерел формування бюджетів різних рівнів. Він надходить до бюджетів у виді податків і поряд з іншими дохідними надходженнями використовується для фінансування задоволення спільних суспільних потреб, забезпечення виконання державою своїх функцій, державних інвестиційних, виробничих, науково-технічних і соціальних програм [12].

В умовах ринкової економіки значення прибутку величезне. Прагнення до його одержання орієнтує товаровиробників на збільшення обсягу виробництва продукції, потрібної споживачу, зниження витрат на виробництво. Для підприємця прибуток є сигналом, що вказує, де можна домогтися найбільшого приросту вартості, створює стимул для інвестування в ці сфери. Свою роль грають і збитки. Вони висвічують помилки, в напрямку засобів, організації виробництва і збуту продукції.

При відносно стабільних цінах і прогнозованих умовах господарювання прибуток планується на рік у рамках поточного фінансового плану. Сформована ситуація вкрай утрудняє річне планування, і підприємства можуть складати більш-менш реальні плани по прибутку по кварталах. Оскільки в даний час планування прибутку "прив'язано" до розрахунку авансових платежів по податку на прибуток і порядок внесення їх у бюджет, то складання квартальних планів стає необхідним. Платники податку на прибуток зацікавлені в тім, щоб різниця між заявленим ними розміром авансових платежів податку і фактичних платежів була мінімальною. Однак більш важливою метою планування прибутку є визначення можливостей підприємства у фінансуванні своїх потреб.

Об'єктом планування є плановані елементи балансового прибутку, головним чином, прибуток від реалізації продукції, виконання робіт, надання послуг. Основою для розрахунку є обсяг виробничої програми, що базується на замовленнях споживачів і господарських договорів.

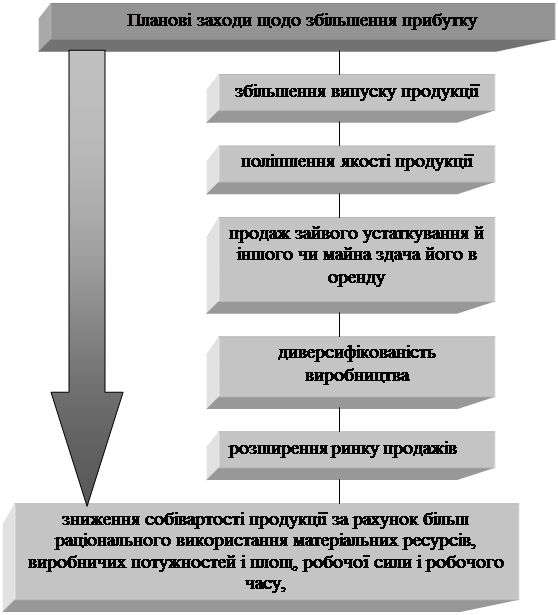

На кожнім підприємстві повинні передбачатися планові заходи щодо збільшення прибутку. У загальному плані ці заходи можуть бути наступного характеру (рис. 1.5):

|

Рис. 1.5. Заходи щодо збільшення прибутку підприємства.

З цього переліку заходів випливає, що вони тісно зв'язані з іншими заходами на підприємстві, спрямованими на зниження витрат виробництва, поліпшення якості продукції і використання факторів виробництва.

Розглянемо основні способи планування прибутку від реалізації товарної продукції. Головні з них – метод прямого рахунку та аналітичний.

Метод прямого розрахунку. Прибуток від реалізації товарної продукції визначається виходячи з виторгу від реалізації цієї продукції (без податку на додаткову вартість і акцизів) і витрат на виробництво і реалізацію, що включаються в собівартість продукції. Перевищення виторгу від реалізації над повною плановою собівартістю реалізованої продукції являє собою прибуток від реалізації товарної продукції. Цей прибуток може бути визначен і методом поасортиментного розрахунку [8].

Розрахунок відбувається за формулою:

П = (В·Ц) – ( В·С), (1.9)

де П - плановий прибуток;

В - випуск товарної продукції в планованому періоді в натуральному вираженні;

Ц - ціна за одиницю продукції (за винятком ПДВ і акцизів);

С - повна собівартість одиниці продукції.

Розрахунку прибутку передує визначенню випуску порівнянної і непорівнянної товарної продукції в планованому році по повній собівартості та в цінах, а також залишків готової продукції на складі і товарів, відвантажених на початок і кінець планованого року.

Аналітичний метод. Прибуток від реалізації товарної продукції може бути обчислено на планований період виходячи із базової рентабельності, що склалася на попередній рік. Такий метод розрахунку називається аналітичним (перевірочним). При цьому методі отриманий прибуток від реалізації товарної продукції за минулий рік збільшується в планованому році відповідно до росту реалізації.

Плановий балансовий прибуток підприємства розраховується по наступним видах:

1. прибуток від реалізації виробів, робіт і послуг промислового характеру (прибуток від реалізації товарної продукції);

2. прибуток від реалізації робіт і послуг непромислового характеру (прибуток від іншої реалізації);

3. прибуток від планованих позареалізаційних операцій.

В умовах ринкових відносин підприємство повинно прагнути, якщо не до одержання максимального прибутку, то, принаймні, до того обсягу прибутку, що дозволяв би йому не тільки міцно утримувати свої позиції на ринку збуту своїх товарів і надання послуг, але і забезпечувати динамічний розвиток його виробництва в умовах конкуренції. В остаточному підсумку це припускає знання джерел формування прибутку і покращення методів їх використання.

Кінцевим фінансовим результатом господарської діяльності підприємства є балансовий прибуток. Балансовий прибуток – це сума прибутків (збитків) підприємства, як від реалізації продукції, так і доходів (збитків), не пов'язаних з її виробництвом і реалізацією. Під реалізацією продукції розуміється не тільки продаж зроблених товарів, що мають натурально-речовинну форму, але і виконання робіт, надання послуг [12].

Отже, при аналізі практичної діяльності підприємств різних форм власності важливе значення має розуміння теоретичної сутності і значення господарської діяльності, що значно спрощує прийняття оптимальних управлінських рішень, дає можливість у повній мірі використовувати ресурсний потенціал промислових підприємств, веде до значного підвищення ефективності їх діяльності та отримання максимальних результатів господарювання.

Планування прибутку та механізм його формування відіграють не останню роль при аналізі стану існуючого підприємства та можливих подальших напрямках його розвитку. Особлива увага повинна приділятись пошуку можливих альтернативних резервів збільшення прибутковості підприємства, аналізу використання прибутку від операційної діяльності підприємства, тому що прибуток є основним показником ефективної (неефективної) діяльності підприємства.

Розділ ІІ. Аналіз діяльності ВАТ “Енерготрансбуд”

2.1 Загальноекономічна характеристика діяльності підприємства

У різних підприємствах проявляються основні види ефективності, що всебічно характеризують діяльність будь-якого організаційно-господарського утворення.

Ефективність, як економічна категорія, відображає рівень використання системи природних, економічних, науково-технічних і соціально-політичних умов функціонування продуктивних сил і виробничих відносин [15; 16]. Кожен із факторів, що включає дане визначення, взаємодіє один з одним, впливаючи на кінцеві результати підприємницької діяльності та рівень її ефективності в окремих галузях економіки.

Ефективність діяльності на підприємстві – це узагальнене і повне відображення кінцевих результатів використання засобів, предметів праці і робочої сили на підприємстві за певний проміжок часу. Загальну економічну ефективність виробництва ще називають загальною продуктивністю виробничої системи [13].

Аналіз фінансово-господарської діяльності необхідно проводити на будь-якому підприємстві - державному, спільному, акціонерному, підрядному, малому чи заснованому на іншій формі власності.

Загальна методологія визначення економічної ефективності полягає у відношенні результату виробництва до затрачених ресурсів (витрат), тобто одержаного економічного ефекту до витрат на його досягнення [17].

Оцінка діяльності, що здійснюють підприємства визначається за допомогою критерію економічної ефективності, який пов’язаний із збільшенням виробництва споживчих вартостей на основі підвищення продуктивності праці та раціонального використання усіх задіяних ресурсів.

Для визначення економічної ефективності підприємств використовують систему показників [18] (рис. 2.1).

|

Рис. 2.1. Система показників економічної ефективності підприємств.

Таким чином, мірою результативності виробництва продукції, реалізації товарів чи надання послуг підприємств промисловості є сукупність найважливіших економічних показників, які визначають рівень використання матеріальних, фінансових і трудових ресурсів.

Найбільше впливають на продуктивність праці й організацію технологічного процесу технологічне устаткування і засоби механізації. Тому в першу чергу слід аналізувати технічний стан технологічного устаткування.

Технічний стан устаткування характеризується його фізичним і моральним зносом, рівнем застосування нової техніки, а це в першу чергу залежить від віку устаткування. Старе устаткування, як правило, менш продуктивне і більш зношене. Однак застаріле, але фізично придатне до експлуатації устаткування, може бути модернізовано, шляхом конструктивних змін чи заміни окремих вузлів і деталей. У цьому випадку техніко-економічні показники старого устаткування доводяться до рівня останніх зразків, що випускаються промисловістю і збільшується термін його експлуатації. Модернізація старого устаткування обходиться значно дешевше, ніж придбання й установка нового. Застарілим вважається устаткування, що функціонує 10-15 років, більше 15 років - сильно застарілим. Устаткування, що знаходиться в експлуатації до 5 років відноситься до прогресивного [19].

Для характеристики технічного стану устаткування недостатньо його підрозділяти тільки за віком, тому що різне технологічне устаткування має неоднаковий нормативний термін експлуатації. Тому технічний стан устаткування має відображати також ступінь його зносу. Проаналізуємо технічний стан основного обладнання ВАТ “Енерготрансбуд” у табл. 2.1.

Таблиця 2.1

Характеристика технічного стану основного технологічного обладнання

| Назва обладнання | Питома вага у % в загальній кількості | Коефіцієнт модернізації | Коефіцієнт зносу | Коефіцієнт оновлення | |||

| до 5 років | від 5 до 10 років | від 10 до 15 років | більше 15 років | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Компресори малогабаритні | 14,28 | 42,86 | 42,86 | - | 0,47 | 0,64 | 0,19 |

| Компресори великогабаритні | 14,28 | 42,86 | 42,86 | - | 0,47 | 0,55 | 0,24 |

| Змішувачі стандартні ЗС-1 | 57,15 | 28,57 | 14,28 | - | 0,75 | 0,46 | 0,68 |

| Змішувачі універсальні ЗУ-100 | 14,28 | 42,86 | 42,86 | - | 0,47 | 0,68 | 0,24 |

| Охолоджувачі стандартні ОС-7 | 28,57 | 14,28 | 57,15 | - | 0,33 | 0,62 | 0,53 |

| Конвеєрна лінія розфасувальна | 14,28 | 28,57 | 57,15 | - | 0,33 | 0,66 | 0,35 |

Примітка: вік обладнання визначався по технічному паспорту

Аналіз даних табл. 2.1 свідчить, що вік основного обладнання ВАТ “Енерготрансбуд” становить в середньому від 5 до 10 років. Найбільше оновлення відбулося по змішувачах стандартних ЗС-1 та охолоджувачах стандартних. Знос обладнання по досліджуваному обладнанню високий і становить більше 50 %.

Ступінь використання основних виробничих фондів характеризується показниками фондовіддачі і фондомісткості. Фондовіддачу визначають як відношення суми виробленої продукції до середньорічної вартості основних виробничих фондів . Фондомісткість - величина зворотна фондовіддачі [20].

Показник фондовіддачі необхідно обчислювати за ряд років для зіставлення в динаміці. Проаналізуємо ці показники у ВАТ “Енерготрансбуд” (табл. 2.2).

Таблиця 2.2

Ефективність використання основних виробничих фондів

| Показники | 2008 р. | 2009 р. | 2009 р. у відсотках | ||

| План | Факт | до плану | до 2007 р. | ||

Середньорічна вартість основних виробничих фондів, тис. грн. Фондовіддача |

620,54 402,95 1,54 |

650,50 415,65 1,57 |

640,35 410,48 1,56 |

98,44 98,76 -0,01 |

103,19 101,87 +0,02 |

Аналіз даних табл. 2.2 показує, що обсяг продукції ВАТ “Енерготрансбуд” протягом досліджуваного періоду зріс на 3,19 %. Однак план по надходженнях від реалізації продукції в 2009 році був виконаний на 98,44 %. У зв’язку з цим, фондовіддача по факту у 2009 р. зросла на 0,02 процентових пункти по відношенню до 2008 року, але знизилась на 0,01 по відношенню до плану.

На рівень фондовіддачі впливає не тільки сума виробленої продукції, що залежить від ефективності використання потужності підприємства, робочого часу, ритмічності роботи і т.п., але і структура основних виробничих фондів.

Крім показників фондовіддачі та фондомісткості, важливе значення має аналіз фондоозброєності праці (табл. 2.3).

Таблиця 2.3

Аналіз фондоозброєності праці ВАТ “Енерготрансбуд”

| Показники | 2007 р. | 2008 р. | 2008 р. у відсотках | ||

| План | Факт | до плану | до 2007 р. | ||

Середньорічна вартість основних виробничих фондів, тис. грн. Середньоспискова чисельність персоналу, чол. Фондоозброєність праці, тис. грн. Обсяг продукції, тис. грн. Виробіток продукції на 1 працюючого, тис. грн. |

402,95 32 12,592 620,54 19,392 |

415,65 35 11,876 650,50 18,586 |

410,48 34 12,073 640,35 18,834 |

98,76 97,14 101,66 98,44 101,33 |

101,87 106,25 95,88 103,19 97,12 |

Аналіз даних табл. 2.3 показує, що фондоозброєність працівників ВАТ “Енерготрансбуд” знизилась на 4,12 % по відношенню до 2007 року і підвищилась на 1,66 % порівняно з планом. Не зважаючи на збільшення обсягів продукції, виробіток продукції на одного працюючого знизився на 2,82 % протягом досліджуваного періоду. Це було пов’язано з тим, що збільшення чисельності працівників підприємства у відсотковому відношенні випереджав середньорічний ріст вартості основних виробничих фондів та випереджав збільшення виручки від реалізації виробленої продукції у 2008 р. порівняно з 2007 р.

Динаміка обсягу виробництва і реалізації продукції характеризує зміну виробництва продукції і ступінь насичення ринку продукцією підприємства.

Проаналізуємо динаміку продукції ВАТ “Енерготрансбуд” у табл. 2.4.

Таблиця 2.4

Оцінка динаміки виробництва і реалізації продукції

| Показники | 2008 р. | 2009 р. | Відхилення, +, - | Темпи росту, % | |||

| план | факт. | 2008 р. | 2009 р. | план | факт. | ||

| 1 | 2 | 3 | 4 | 5 | б | 7 | 8 |

Обсяг продукції в оптових цінах підприємства (без ПДВ та акцизів), тис. грн.: в діючих цінах відповідного року Обсяг реалізованої продукції, тис. грн.: в діючих цінах відповідного року (виручка від реалізації продукції (без ПДВ і акцизів) |

576,49 620,54 |

600,46 650,50 |

576,32 640,35 |

-0,17 +19,81 |

-24,14 -10,15 |

104,16 104,83 |

99,97 103,19 |

Дані табл. 2.4 свідчать, що обсяг реалізованої продукції ВАТ “Енерготрансбуд” в цінах 2009 року збільшився на 19,81 тис. грн. по відношенню до обсягу реалізованої продукції в цінах 2008 року, але був меншим за запланований показник на 10,15 тис. грн. Не зважаючи на зростання оптових цін на продукцію підприємства, обсяг реалізованої продукції в 2009 році знизився на 170 грн. відносно 2008 року та на 24,14 тис. грн. порівняно з планом. Відповідно темп росту обсягу реалізованої продукції спостерігався лише в діючих цінах, а в оптових цінах – відбулося зниження фактичного обсягу реалізованої продукції протягом досліджуваного періоду.

Аналіз ритмічності випуску продукції відкритого акціонерного товариства “Енерготрансбуд” приведемо у табл. 2.5.

Таблиця 2.5

Характеристика ритмічності роботи підприємства

| Місяць, квартал, рік | Випуск продукції, тис. грн. | Питома вага в об’ємі випуску за місяць, квартал, рік, % | |||||

| Всього | в т. ч. по декадам | Декади | |||||

| I | II | III | I | II | III | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Січень Лютий Березень |

0,68 0,71 0,73 |

0,22 0,24 0,24 |

0,23 0,24 0,25 |

0,23 0,23 0,24 |

32,34 33,80 32,88 |

33,83 33,80 34,24 |

33,83 32,40 32,88 |

| I квартал | 2,12 | 0,70 | 0,72 | 0,70 | 33,02 | 33,96 | 33,02 |

Квітень Травень Червень |

0,88 0,92 0,95 |

0,29 0,31 0,31 |

0,31 0,32 0,32 |

0,28 0,29 0,32 |

32,95 33,70 32,64 |

35,23 34,78 33,68 |

31,82 31,52 33,68 |

| II квартал | 2,75 | 0,91 | 0,95 | 0,89 | 33,09 | 34,55 | 32,36 |

Липень Серпень Вересень |

1,02 1,05 1,05 |

0,33 0,35 0,35 |

0,34 0,35 0,35 |

0,35 0,35 0,35 |

32,35 33,33 33,33 |

33,33 33,33 33,33 |

34,32 33,33 33,33 |

| III квартал | 3,12 | 1,03 | 1,04 | 1,05 | 33,01 | 33,33 | 33,66 |

Жовтень Листопад Грудень |

0,95 0,92 0,81 |

0,33 0,31 0,29 |

0,32 0,31 0,27 |

0,30 0,30 0,25 |

34,74 33,70 35,80 |

33,68 33,70 33,33 |

31,58 32,60 30,87 |

| IV квартал | 2,68 | 0,93 | 0,90 | 0,85 | 34,70 | 33,58 | 31,72 |

| 2008 рік | 10,67 | 3,57 | 3,61 | 3,49 | 33,46 | 33,83 | 32,71 |

| 2007 рік | 12,81 | 4,26 | 4,28 | 4,27 | 33,26 | 33,41 | 33,33 |

Дані табл. 2.5 свідчать, що ВАТ “Енерготрансбуд” найбільш ритмічно працювало в ІІІ кварталі, особливо у серпні та у вересні. В ці місяці випуск продукції був стабільним і становив 350 грн. відповідно. Найменший випуск продукції спостерігався в І кварталі, а саме 220 грн. Протягом ІІ кварталу відбувався ріст випуску продукції підприємства, пік якого був в ІІІ кварталі. ІV квартал характеризується зменшенням випуску продукції. В цілому за рік найбільший випуск продукції характерний для ІІ декади кожного місяця.

Дня характеристики ступеня точності виконання планових завдань за окремі відрізки часу аналізованого періоду розрахуємо коефіцієнт ритмічності виробництва (табл. 2.6).

Таблиця 2.6

Вихідні дані для розрахунку коефіцієнта ритмічності виробництва продукції

| Декади місяця | Кількість робочих днів | Обсяг виробництва, тис. грн. | Фактично в межах плану | Коефіцієнт ритмічності (гр. 4 : гр. 2) | |

| по плану | фактично | ||||

| А | 1 | 2 | 3 | 4 | 5 |

I II III |

8 7 7 |

1,09 0,95 0,96 |

1,00 0,88 0,87 |

1,07 0,94 0,94 |

0,98 0,99 0,98 |

| Всього за місяць | 22 | 3,00 | 2,75 | 2,95 | 0,98 |

Аналіз даних табл. 2.6 свідчить, що коефіцієнт ритмічності виробництва продукції відкритого акціонерного товариства “Енерготрансбуд” по всіх декадах місяця менший за 1, до якої слід прагнути. Так, протягом досліджуваного періоду найвища робота малого підприємства спостерігалась у ІІ декаді місяця, найнижча – у І та ІІІ декадах. Хоч коефіцієнт ритмічності менший за одиницю, однак підприємство працює досить рівномірно, адже відхилення від нормативу – 1 – становить лише 0,01-0,02.

Тому роботу слід організовувати таким чином, щоб випуск продукції був більш рівномірним по декадам місяця, по місяцям і в цілому за рік.

Аналіз динаміки показників руху робочих кадрів ВАТ “Енерготрансбуд” проведемо у табл. 2.7.

Таблиця 2.7

Динаміка показників руху робочих кадрів

| Показники | 2008 р. | 2009 р. | Темп росту, % |

1. Середньоспискова чисельність працівників, чол. 2. Прийнято працівників - всього 3. Вибуло працівників - всього в том числі: 4. в зв’язку з скороченням чисельності за власним бажанням 5. звільнено за прогули та інші порушення трудової дисципліни Коефіцієнти: 6. обороту по прийому (стр. 2 : стр. 1) 7. обороту по вибуттю (стр. 3 : стр. 1) 8. загального обороту [(стр. 2 + стр. 3):стр. 1] 9. змінності кадрів (стр. 2 або стр. 3 : стр. 1) 10. плинності кадрів [(стр. 4 + стр. 5) : стр. 1] |

32 3 1 1 - 0,09 0,03 0,13 0,03 0,03 |

34 4 2 2 - 0,12 0,06 0,18 0,06 0,06 |

106,25 133,33 200,00 200,0 - +0,03 +0,03 +0,05 +0,03 +0,03 |

Дані табл. 2.7 показують, що темп росту робочих кадрів у відкритому акціонерному товаристві “Енерготрансбуд” в 2009 році становив 6,25 % порівняно з 2008 роком. Працівники звільнялися протягом досліджуваного періоду лише за власним бажанням, колектив працівників стабільний, коефіцієнт змінності кадрів становив у 2008 р. лише 3 %, а у 2009 р. – 6 %. Всі коефіцієнти, що характеризують динаміку руху робочих кадрів підприємства, протягом досліджуваного періоду підвищились в середньому на 3 %, лише коефіцієнт загального обороту робочих кадрів підприємства підвищився на 5 %.

Проаналізуємо основні економічні показники, що характеризують діяльність відкритого акціонерного товариства “Енерготрансбуд” (табл. 2.8).

Таблиця 2.8

Основні економічні показники діяльності підприємства

| Показники | 2008 р. | 2009 р. | Відхилення | ||

| + , - | % | ||||

| Виручка від реалізації продукції, тис. грн. | 620,54 | 640,35 | +19,81 | 103,19 | |

| Собівартість продукції, тис. грн. | 275,04 | 265,67 | -9,37 | 96,59 | |

| Прибуток від операційної діяльності, тис. грн. | 345,50 | 374,68 | +29,18 | 108,45 | |

| Рентабельність, % | 126,62 | 141,03 | +14,41 | - | |

| Чисельність персоналу | 32 | 34 | +2 | 106,25 | |

| Фонд з/плати, тис. грн. | 248,76 | 285,98 | +37,22 | 114,96 | |

| Виробіток на одного робітника, тис. грн. | 19,392 | 18,834 | -0,558 | 97,12 | |

| Середня з/плата робітників, грн. | 591,00 | 651,00 | 60,00 | +110,15 | |

Виручка від реалізації продукції у 2009 р. склала 640,35 тис. грн., що на 19,81 тис. грн. більше, ніж у 2008 р. В результаті зниження собівартості продукції на 9370 грн. протягом досліджуваного періоду, підвищилась рентабельність на 14,41 %. Фонд заробітної праці працівників ВАТ “Енерготрансбуд” зріс на 37,22 тис. грн., або 14,96 %. Середня заробітна праця також підвищилась на 60 грн., або 10,15 %.

Аналіз даних табл. 2.8 дає можливість зробити висновок про те, що основні економічні показники діяльності відкритого акціонерного товариства

“Енерготрансбуд” значно покращились.

Таке оцінювання може здійснюватись як самим малим підприємством, так і потенційним інвестором або для забезпечення об’єктивності – незаінтересованою організацією. При цьому портфельні інвестори, як правило, задовольняються фінансовими показниками ефективності, а стратегічних здебільшого цікавить комплексна її оцінка.

Проведемо аналіз показників ділової активності відкритого акціонерного товариства “Енерготрансбуд” (табл. 2.9).

Таблиця 2.9

Аналіз показників ділової активності підприємства

| Показники | 2008 рік | 2009 рік |

Фондовіддача Фо = ОРП / Ф |

620,54 / 402,95 = 1,54 |

640,35 / 410,48 = 1,56 |

Оборотність оборотних коштів, всього в оборотах ОРП / А1+А2+А3 = Ко в днях 360 / Ко |

620,54 / 310,27 = 2,0 (об) 360 / 2,0 = 180 днів |

640,35 / 256,14 = 2,5 (об) 360 / 2,5 = 144 дня |

Оборотність засобів в розрахунках з дебіторами а) в оборотах Код = ОРП / А2 (обороти) б) в днях Тод = 360 / Код |

620,54 / 60,54 = 10,25 (об) 360 / 10,25 = 35 (днів) |

640,35 / 51,25 = 12,5 (об) 360 / 12,5 = 29 (днів) |

Оборотність запасів а) в оборотах Коз = ЗТ / А3 б) в днях Тоз = 360 / Коз |

191,3 / 31,8 = 6,02 (об) 360 / 6,02 = 59,8 днів |

213,9 / 38,9 = 5,50 (об) 360 / 5,5 = 65,5 днів |

Оборотність кредиторської заборгованості а) в оборотах Кор. = ЗТ / Rк б) в днях Токр = 360 / Kокр |

191,3 / 5,2 = 36,79 (об) 360 / 36,79 = 9,8 (днів) |

213,9 / 10,7 = 19,99 (об) 360 / 19,99 = 18,01 (днів) |

Тривалість операційного циклу Оц = Тод + Тоз |

35,0 + 59,8 = 94,8 (днів) |

29,0 + 65,5 = 94,5 (днів) |

Тривалість фінансового циклу Фц = Оц - Токр |

94,8 - 9,8 = 85 днів |

94,5 – 18,01 = 76,49 днів |

Аналіз показників ділової активності ВАТ “Енерготрансбуд” дає можливість зробити висновок, що майже всі показники ділової активності підприємства у 2009 році покращились проти 2008 року. Зросла фондовіддача – на 0,02, оборотність оборотних коштів – на 0,5, або зменшилась на 36 днів, оборотність засобів у розрахунках з дебіторами – 2,25. Однак знизилась оборотність запасів – на 0,52 або збільшилась на 5,7 днів. В цілому ж всі показники ділової активності відкритого акціонерного товариства “Енерготрансбуд” покращились.

Крім економічних показників, на виробництво продукції (реалізацію послуг) істотним чином впливає фінансовий стан підприємства.

2.2 Аналіз показників фінансового стану підприємства ВАТ “Енерготрансбуд”

Фінансовий стан підприємства визначається його здатністю фінансувати свою діяльність за рахунок наявних у його розпорядженні власних, позикових і залучених коштів, умілого їхнього розміщення й ефективного використання тощо [21; 22].

Фінансовий стан підприємства може бути абсолютно стійким, нормально стійким, нестійким і кризовим [23].

Абсолютна стійкість фінансового стану підприємства забезпечується в тих випадках, коли запаси і витрати (З) менше суми власного оборотного капіталу (ВКоб ) і кредитів банків під товарно-матеріальні цінності (КБтмц ), тобто З < ВКоб + КБтмц , а коефіцієнт забезпеченості запасів і витрат джерелами засобів (Кз) більше 1, тобто

| Коз= | ВКоб + КБтмц | > 1 (2.1) |

| З |

Нормальна стійкість, при якій гарантується платоспроможність підприємства за умови З = СКоб +КБтмц , тобто

| Коз= | ВКоб + КБтмц | = 1 (2.2) |

| З |

Нестійкий фінансовий стан, при якому порушується платіжний баланс, але зберігається можливість відновлення його рівноваги за рахунок залучення тимчасово вільних джерел засобів (Зтим ) в оборот підприємства (резервного фонду, фондів нагромадження і споживання, кредитів банків на тимчасове поповнення оборотних коштів, підвищення кредиторської заборгованості над дебіторською й ін.), тобто 3 = ВКоб + КБтмц + Зтим чи

| Коз= | ВКоб + КБтмц +Зтим | = 1 (2.3) |

| З |

Кризовий фінансовий стан, при якому З > ВКоб + КБтмц + Зтим чи

| Коз= | ВКоб + КБтмц | < 1 (2.4) |

| З |

Рівновага платіжного балансу тут забезпечується за рахунок прострочення платежів по оплаті праці, позичкам банків, постачальникам, бюджету, позабюджетним фондам і ін.

Стійкість фінансового стану може бути відновлена шляхом:

а) прискорення оборотності капіталу;

б) обґрунтованого зменшення запасів і витрат;

в) поповнення власного оборотного капіталу за рахунок внутрішніх і зовнішніх джерел.

Який саме буде фінансовий стан підприємства залежить від результатів його діяльності. При успішному виконанні планів виробництва і реалізації продукції, зниженні її собівартості, зростанні маси одержуваного прибутку, умілому розміщенні оборотного капіталу фінансовий стан підприємства буде зміцнюватися і навпаки [24].

Для оцінки фінансового стану використовуються також показники, що характеризують структуру капіталу підприємства по його розміщенню і джерелам утворення, ефективності й інтенсивності його використання, платоспроможності і кредитоспроможності підприємства і запасу його фінансової стійкості.

У ринкових умовах підвищується значення аналізу платоспроможності малого підприємства через зростання необхідності своєчасної оплати підприємством поточних платежів (боргових зобов’язань) [25].

Оцінка платоспроможності проводиться за даними бухгалтерського балансу на основі характеристики ліквідності оборотних активів, тобто часу, необхідного для перетворення їх у готівку. Поняття платоспроможності і ліквідності дуже близькі, тому що від ступеня ліквідності балансу залежить платоспроможність і її перспектива.

Платоспроможність підприємства тісно пов'язана з поняттям кредитоспроможності. Кредитоспроможність означає можливість своєчасного погашення отриманих кредитів. Кредитні організації при видачі кредитів підприємству враховують розмір і склад майна позичальника, стійкість фінансового стану, репутацію й ін. Банк аналізує акуратність оплати рахунків кредиторів, тенденції розвитку підприємства, причини звернення за кредитом, наявність і склад боргів іншим підприємствам. Аналізується фінансовий стан позичальника, рівень рентабельності виробництва, оборотність оборотного капіталу й ін. Усі кредитопозичальники підрозділяються на три класи.

Перший клас означає некредитоздатність підприємства (при загальному коефіцієнті ліквідності < 1).

Другий клас – Клзаг . = 1-1,5.

Третій клас – Клзаг - > 1,5.

По кожному класу кредитопозичальників застосовуються свої умови кредитування.

Проаналізуємо рівень фінансової стабільності відкритого акціонерного товариства “Енерготрансбуд” (табл. 2.10).

Аналіз таблиці показує, що підприємство має нестійку фінансову стабільність. Про це свідчать всі показники, що характеризують фінансову стабільність підприємства. Слід відмітити, що рівень фінансової стабільності у 2009 р. покращився порівняно з 2008 р. Так, зросли коефіцієнти автономії, забезпеченості запасів і витрат. Однак знизився коефіцієнт співвідношення позикових та власних коштів, коефіцієнт маневрування. Крім того, по більшості показникам фінансової стабільності підприємства спостерігається невідповідність їх нормативам.

Таблиця 2.10

Аналіз фінансової стабільності підприємства

| Коефіцієнти | Норматив | 2008 р. | 2009 р. | Відхилення, +/- |

Коефіцієнт автономії Ка = П3 - А4 / П2 + Со |

³0,8 | + 0,03 | + 0,12 | + 0,09 |

Коефіцієнт співвідношення позикових та власних коштів Ксп = П2 + Со / П3 |

³1,0 <1 |

+ 0,72 | + 0,53 | - 0,19 |

| Коефіцієнт забезпеченості запасів і витрат Кз=П3-А4/А3 | ³0,8 | + 0,05 | + 0,21 | +0,16 |

Коефіцієнт маневрування Км = П3 - А4 / П3 |

=0,5 | + 0,2 | + 0,1 | - 0,1 |

Таким чином, відкрите акціонерне товариство “Енерготрансбуд” має недостатньо власних оборотних коштів для маневрування, забезпечення виробничих запасів та функціонування і значно залежить від зовнішніх джерел фінансування.

Фінансовий стан підприємства характеризується також його платоспроможністю.

Таким чином, на фінансовий стан підприємства впливають економічні ресурси, його фінансова структура, ліквідність та платоспроможність, а також здатність адаптуватися до зміни середовища, в якому воно функціонує. Інформація стосовно економічних ресурсів, які контролюються підприємством, і стосовно його здатності в минулому змінювати ці ресурси є корисною для визначення можливостей підприємства генерувати свої грошові кошти та їх еквіваленти у майбутньому. Інформація щодо фінансової структури є корисною при прогнозуванні майбутніх потреб у позиках, при визначенні розподілу майбутніх прибутків та потоків грошових коштів серед власників підприємства.

2.3 Економічна оцінка результативності діяльності ВАТ “Енерготрансбуд”

Кінцевий фінансовий результат діяльності підприємства – це балансовий прибуток або збиток, які є алгебраїчною сумою результатів діяльності.

Прибуток виступає основним джерелом фінансування розвитку підприємства, удосконалення його матеріально-технічної бази, забезпечення усіх форм інвестування. Вся діяльність підприємства спрямована на забезпечення зростання прибутку або його стабілізації на певному рівні [26].

Проаналізуємо прибуток по стадіям і факторам його формування (табл. 2.11).

Таблиця 2.11

Склад і динаміка структури балансового прибутку

| Склад балансового прибутку | 2008 р. | 2009 р. | ||||

| тис. грн. | % | план | факт | |||

| тис. грн. | % | тис. грн. | % | |||

1. Прибуток від реалізації продукції 2. Прибуток від іншої реалізації 3. Збиток від іншої реалізації 4. Прибуток від позареалізаційної діяльності 5. Збитки від позареалізаційної діяльності 6. Балансовий прибуток (п. 1 + п. 2 - п. 3 + п. 4 - п. 5) |

620,54 0,24 0,29 1,24 1,17 620,56 |

99,99 0,04 0,05 0,20 0,17 100 |

650,50 0,52 0,45 1,35 1,40 650,52 |

99,99 0,08 0,07 0,21 0,21 100 |

640,35 0,53 0,55 1,32 1,29 640,36 |

99,99 0,08 0,09 0,21 0,19 100 |

Як видно з даних таблиці 2.11 у 2009 році було отримано на 3,19 % балансового прибутку більше, ніж у 2008 році. Таке становище було обумовлено збільшенням прибутку від іншої реалізації. Структура балансового прибутку ВАТ “Енерготрансбуд” та його складові протягом досліджуваного періоду зазнали незначних змін і знаходились приблизно на однаковому рівні. Так, найбільшу частку займав прибуток від реалізації продукції – 99,99 %, прибуток (збиток) від іншої реалізації мали невелику частку – менше 1 %, прибуток (збиток) від позареалізаційної діяльності – також становили незначну частку – 0,17-0,21 %. Така тенденція характерна як для 2008-2009 років, так і порівняно з плановими показниками на 2009 р.

Відношення балансового прибутку до середньої вартості основних засобів і оборотних коштів визначає загальну рентабельність підприємства. Рентабельність виробництва продукції (реалізації послуг) розраховується як відношення прибутку від реалізації продукції (послуг) до виручки від реалізації продукції (послуг).

Рентабельність має кілька форм залежно від того, які саме прибуток і ресурси використовують у розрахунках. Поняття рентабельності застосовують як до продукції та виробництва, так і до інвестованих ресурсів. Рентабельність продукції характеризує ефективність витрат на її виробництво і збут.

Проаналізуємо рентабельність відкритого акціонерного товариства “Енерготрансбуд” (табл. 2.12).

Таблиця 2.12

Аналіз рентабельності підприємства

| Показники | 2008 р. | 2009 р. |

| Рентабельність основної діяльності Rо = Пб / Зт | 18,8 % | 34,7 % |

| Рентабельність основного капіталу Roк = Пч / ЕАб | 0,15 | 0,07 |

| Рентабельність власного капіталу Rвк = П4 / П3 | 0,26 | 0,11 |

Окупність власного капіталу Тов = П3 / П4 |

5,8 | 7,4 |

| Рентабельність позикового капіталу Rпк = П4 / П2 + Со | 0,35 | 0,19 |

Окупність позикового капіталу Топ = П2 + Со / П4 |

2,9 | 5,3 |

| Рентабельність реалізованої продукції РП = П4 / ОРП | 0,13 | 0,05 |

У 2009 році значно понизилась рентабельність по всім її видам з причини значного зниження отриманого загального прибутку від звичайної діяльності (балансового). Але всі показники ще мають необхідний достатній рівень.

Зменшилась обіговість коштів в запасах у 2009 р. з 7,0 до 6,5 обороту за рік що викликано значним збільшенням запасів і як показав аналіз збільшенням виробничих запасів і їх недостатнім використанням а також значним збільшенням на складі готової продукції.

В цілому аналіз показав на значне зниження прибутку за рахунок збільшення собівартості наданих послуг. Собівартість наданих послуг в основному збільшилась за рахунок нераціонального збільшення матеріальних витрат проти росту обсягу наданих послуг, у тому числі значне збільшення і нераціональне використання виробничих запасів.

Підприємству слід розробити заходи по раціональному формуванню виробничих запасів, раціональному використанню матеріальних ресурсів.

Таким чином, на основі аналізу показників фінансово-господарської діяльності ВАТ “Енерготрансбуд” розкрито сучасний його стан, визначено показники економічної ефективності підприємств малого бізнесу, встановлено збільшення виручки від реалізації продукції на 19810 грн., або 3,19 %, виявлені фактори, що впливають на обсяги реалізації продукції, здійснено аналіз технічного стану основного технологічного обладнання підприємства, визначено показники платоспроможності та ліквідності відкритого акціонерного товариства, обґрунтовується система заходів щодо підвищення результативності діяльності ВАТ “Енерготрансбуд”.

РОЗДІЛ ІІІ. ШЛЯХИ Підвищення ефективності ДІЯЛЬНОСТІ ват “ЕНЕРГОТРАНСБУД”

3.1 Удосконалення стратегії розвитку підприємства ВАТ “Енерготрансбуд”

Реалізація ефективної діяльності підприємств здійснюється на основі правильної розробки стратегії розвитку. Мається на увазі вибір таких інструментів маркетингу, які дозволяють здійснювати ефективну та прибуткову діяльність підприємства.

Таким чином, основними маркетинговими функціями відкритого акціонерного товариства “Енерготрансбуд” є:

― вивчення споживачів, конкурентів, загальних тенденцій розвитку даного ринку продукції, усіх причин, які впливають на вибір споживачами тієї чи іншої фірми та рішення конкурентів;

― розроблення системи заходів, до складу яких входить вивчення таких основних елементів: продукція (вся продукція, що реалізується підприємством, з точки зору забезпечення її якості, видів тощо); ціна (визначення ціни на основі усвідомлення конкурентного характеру ринку, встановлення обґрунтованих знижок чи надбавок до ціни на продукцію); реалізація продукції (визначення необхідної кількості посередників); просування продукції на ринку (діяльність, спрямована на формування позитивного ставлення споживачів до продукції, що пропонується підприємством);

― контроль за здійсненням маркетингової діяльності на основі аналізу основних напрямів цієї діяльності, передусім організації реалізації продукції, пошук шляхів підвищення прибутковості підприємства, аналіз маркетингових витрат, проведення маркетингової ревізії.

З допомогою показника частки підприємства на ринку можна дати оцінку рівню конкурентоспроможності фірми з точки зору освоєння нею ринкового потенціалу (табл. 3.1).

Таблиця 3.1

Оцінка конкурентоспроможності по показнику частки ВАТ “Енерготрансбуд” на ринку продукції

| Оцінка ринкової частки | Критерії оцінки |

| Висока ринкова частка | Частка підприємства знаходиться на рівні або перевищує ринкову частку двох-трьох найбільших конкурентів |

| Середня ринкова частка | Частка підприємства дорівнює середній частці провідних конкурентів |

Занижена ринкова частка (ВАТ “Енерготрансбуд”) |

Частка підприємства дещо нижча за середню частку провідних конкурентів |

| Низька ринкова частка | Частка підприємства значно нижча частки провідних конкурентів |

Таким чином, відкрите акціонерне товариство “Енерготрансбуд” займає на ринку продукції занижену частку. Очевидно, що із зростанням ринкової частки підприємства, його позиції є більш стійкими. Тому слід звернути особливу увагу на розробку стратегії реалізації продукції ВАТ “Енерготрансбуд” з метою збільшення ринкової частки реалізації даної продукції для досягнення частки провідних конкурентів, яку вони займають на ринку продукції.

Нами розроблена схема комплексного аналізу діяльності підприємств по 5 основним блокам, які обов’язково слід розглядати та враховувати при оцінці ефективності господарської діяльності підприємства. Перший блок становить ринок, який розглядається по двом основним елементам: товари (послуги) і споживачі (клієнти) (рис. 3.1).

![]()

Рис. 3.1. Блок І при аналізі діяльності підприємства

Другий блок становить конкуренція (рис. 3.2).

![]()

Рис. 3.2. Блок ІІ при аналізі діяльності підприємства

Третій блок становить розташування підприємства (рис. 3.3).

![]()

Рис. 3.3. Блок ІІІ при аналізі діяльності підприємства

Четвертий блок становлять співробітники підприємства (рис. 3.4).

![]()

Рис. 3.4. Блок ІV при аналізі діяльності підприємства

Якщо щойно розпочинається діяльність, необхідно врахувати п’ятий блок, який використовується при оцінці ефективності господарській діяльності підприємства (рис. 3.5).

![]()

Рис. 3.5. Блок V при аналізі діяльності підприємства

Таким чином, при аналізі діяльності підприємства слід розглядати п’ять блоків, що в повній мірі характеризують діяльність будь-якого підприємства.

3.2 Планування собівартості продукції та пошук шляхів її зниження

Складання плану діяльності підприємства, спрямованого на зниження витрат і максимізацію прибутку, є одним з головних завдань будь-якого суб’єкта підприємницької діяльності [16].

Підвищення ефективності діяльності підприємства шляхом зниження собівартості виробництва продукції має розглядатись по певним напрямам, що значно полегшує їх виявлення.

Аналізуючи динаміку або виконання плану виробничих витрат, потрібно виявити причини, які зумовлюють їх зміну. Тенденції у змінах виробничих витрат вивчають за допомогою індивідуальних і загальних індексів.

Загальний індекс виробничих витрат становить співвідношення виробничих витрат звітного і базисного періодів. Його розраховують за формулою:

| Izq = | Σ z1 q1 | , (3.1) |

| Σ z0 q0 |

де z0 , z1 – собівартість одиниці продукції кожного виду в базисному і звітному періодах, грн.;

q0 , q1 – кількість виробленої продукції кожного виду у відповідних періодах, шт.

На зміну витрат виробництва впливають: зміна кількості виробленої продукції та собівартості одиниці продукції. Вплив кожного фактора визначають за такими індексами:

а) зміни кількості поліхімічної продукції

| Izqq = | Σ z0 q1 | , (3.2) |

| Σ z0 q0 |

б) зміни собівартості одиниці поліхімічної продукції

| Izqz = | Σ z1 q1 | , (3.3) |

| Σ z0 q1 |

в) зміни собівартості одиниці поліграфічної продукції

Δ zqz = Σ z1 q1 - Σ z0 q1 . (3.4)

Вплив цих факторів на витрати виробництва відкритого акціонерного товариства “Енерготрансбуд” наведено у табл. 3.2.

Таблиця 3.2

Вихідні дані для розрахунку індексів виробничих витрат на поліхімічну продукцію ВАТ “Енерготрансбуд”

| Назва продукції | 2008 р. | 2009 р. | Собівартість 1 шт. продукції, грн. | Умовна собівартість продукції, тис. грн. | |||

| кількість продукції, шт. | собівартість продукції, тис. грн. | кількість продукції, шт. | собівартість продукції, тис. грн. | у 2007 р. | у 2008 р. | ||

| Х | q0 | q0 z0 | q1 | q1 z1 | z0 | z1 | z0 q1 |

| Побутовахімія | 17485 | 165,24 | 16980 | 162,23 | 9,45 | 9,55 | 160,46 |

| Аерозолі | 7024 | 98,34 | 7036 | 100,85 | 14,00 | 14,33 | 98,50 |

| Інша продукція | 2294 | 11,46 | 884 | 2,59 | 4,99 | 2,93 | 4,41 |

| Разом | Х | 275,04 | Х | 265,67 | Х | Х | 263,37 |

Підставивши дані табл. 3.2 у наведені вище формули, отримаємо загальний індекс і приріст виробничих витрат:

| Izq = | 265,67 | = 0,9659, або 96,59 %; |

| 275,04 |

Δ zq = 265,67 – 275,04 = - 9,37 тис. грн.;

у тому числі за рахунок:

а) зміни кількості поліхімічної продукції

| Izqq = | 263,37 | = 0,9576, або 95,76 %; |

| 275,04 |

Δ zqq = 263,37 - 275,04 = - 11,67 тис. грн.,

б) зміни собівартості одиниці поліхімічної продукції

| Izqz = | 265,67 | = 1,0087, або 0,87 %; |

| 263,37 |

Δ zqz = 265,67 - 263,37 = + 2,3 тис. грн.

Отже, виробничі витрати зменшились на 3,41 %, або на 9,37 тис. грн., за рахунок підвищення собівартості окремих видів продукції на 0,87 %, або на 2,3 тис. грн. Зменшення кількості виробленої поліхімічної продукції на 4,24% зумовило зниження виробничих витрат на 11,67 тис. грн.

Аналіз собівартості окремих видів поліхімічної продукції слід завершувати пошуком резервів її зниження. Поточні резерви собівартості включають усі види непродуктивних витрат (як явні, так і приховані), а також виявлені під час аналізу перевитрати ресурсів і надмірні витрати грошових коштів. Перспективні резерви зниження собівартості продукції, як правило, передбачають проведення значних організаційних технологічних, конструкторських та інших видів робіт, що потребує певних додаткових інвестицій. Насамперед це стосується можливого збільшення обсягів виробництва продукції та надання послуг.

За рахунок зниження собівартості продукції на підприємстві можна досягнути значної економії, що дає змогу підвищити ефективність виробництва поліхімічної продукції та досягнути високих кінцевих результатів ведення діяльності (рис. 3.6).

![]()

Рис. 3.6. Схема взаємозв’язку факторів зниження собівартості продукції

Таким чином, основними шляхами зниження собівартості виробництва поліхімічної продукції є:

1. безперервне підвищення продуктивності праці. що є об’єктивним економічним законом будь-якого суспільства;

2. зниження матеріальних затрат на одиницю продукції;

3. скорочення адміністративно-управлінських витрат та непродуктивних витрат.

3.3 Напрями підвищення ефективності господарської діяльності підприємства

Основним напрямом підвищення ефективності діяльності підприємств є збільшення величини прибутку, отриманого в результаті господарської діяльності. Основну частину прибутку мале підприємство одержує від реалізації продукції. На обсяг прибутку від реалізації продукції впливають шість факторів:

1) обсяг реалізації продукції та її структура;

2) рівень виробничої собівартості;

3) рівень комерційних витрат;

4) рівень управлінських витрат;

5) рівень середньореалізаційних цін.

Прибуток від реалізації продукції має прямопропорціональну залежність від обсягу реалізації:

― більше продали, продукції - більше одержали прибутку;

― менше продали - відповідно менше одержали прибутку.

Зміна структури реалізованої продукції може мати як позитивний, так і негативний вплив на суму прибутку. При збільшенні частки більш рентабельних видів продукції в загальному обсязі її реалізації сума прибутку зростає, і навпаки, при збільшенні питомої ваги низькорентабельної чи збиткової продукції - загальна сума прибутку знизиться.

Рівень виробничої собівартості, а також комерційних і управлінських витрат, і прибутку знаходяться в обернено пропорційній залежності: виробнича собівартість чи комерційні й управлінські витрати зростають - прибуток відповідно знижується, і навпаки.

Зміна рівня середньореалізаційних цін і величина прибутку знаходяться в прямопропорціональній залежності: ціни зростають - відповідно зростає і сума прибутку, і навпаки.

Проаналізуємо прибуток від реалізації продукції ВАТ “Енерготрансбуд” у табл. 3.3.

Таблиця 3.3

Факторний аналіз прибутку від реалізації продукції, тис. грн.

| Показники | План | План, перерахований на фактичний обсяг продажів | 2009 р. | Відхилення 2009 р. (+, -) | |

| Від плану (гр. 3-гр. 1) | Від плану, перерахованого на фактичний обсяг продажів (гр. 3 - гр. 2) |

||||

| А | 1 | 2 | 3 | 4 | 5 |

1. Виручка від реалізації продукції (за вирахуванням ПДВ, акцизів і інших відрахувань від виручки) 2. Собівартість реалізованої продукції 3. Прибуток (збиток) від реалізації (стр. 1 - стр. 2) |

650,50 260,70 389,80 |

645,84 272,79 373,05 |

640,35 265,67 374,68 |

- 10,15 + 4,97 - 15,12 |

- 5,49 -7,12 + 1,63 |

Аналіз даних табл. 3.2 свідчить, що прибуток від реалізації продукції в 2009 р. зменшився на 15120 грн. відносно запланованого показника та збільшився на 1630 грн. порівняно з планом, перерахованим по фактичному обсягу продажів. При цьому зростання прибутку на 1,63 тис. грн. було досягнуто за рахунок зниження собівартості реалізованої продукції.

Щоб визначити вплив обсягу реалізації на прибуток від реалізації необхідно плановий прибуток перерахувати на відсоток чи перевиконання невиконання плану по реалізації продукції.

На зміну прибутку від реалізації продукції в звітному році в порівнянні з попереднім роком впливають ті ж фактори, як зміна цін на реалізовану продукцію; зміна її собівартості, включаючи комерційні й управлінські витрати; зміна фізичного обсягу реалізованої продукції; зміна структури реалізованої продукції.

Підготовка даних для оцінки впливу зазначених факторів вимагає заповнення відсутньої інформації для аналізу шляхом прямого перерахунку:

― фактично реалізованої продукції в звітному році за цінами і тарифами попереднього року;

― фактично реалізованої продукції в звітному році по собівартості попереднього року (включаючи комерційні й управлінські витрати).

Для аналізу впливу факторів на прибуток ВАТ “Енерготрансбуд” використаємо дані табл. 3.4.

Таблиця 3.4

Аналіз впливу факторів на зміну прибутку від реалізації, тис. грн.

| Показники | 2008р. | Фактично за 2009 рік | |

| по цінам і собівартості 2008 р. | по фактично діючим цінам і фактичній собівартості | ||

| 1 | 2 | 3 | 4 |

| Виручка від реалізації продукції (без ПДВ, акцизів і інших відрахувань з виручки) | 620,54 |

630,12 |

640,35 |

| Собівартість реалізованої про-дукції, включаючи комерційні й управлінські витрати | 275,04 |

270,28 |

265,67 |

Прибуток від реалізації (стор. 1 - стор. 2) |

345,50 |

359,84 |

374,68 |

Аналіз даних табл. 3.3 свідчить, що прибуток від реалізації продукції в 2009 р. збільшився на 29180 грн. відносно 2008 року. При цьому зростання прибутку на 14840 грн. порівняно з прибутком по цінам і собівартості 2008 року було досягнуто за рахунок зниження собівартості реалізованої продукції.

Прибуток, що залишається в підприємства після сплати податків і інших платежів у бюджет, надходить у його повне розпорядження. Підприємство самостійне визначає напрямок використання залишається в його розпорядженні прибутку, якщо інше не встановлено установчими документами і прийнятою обліковою політикою.

Для підвищення ефективності виробництва дуже важливо, щоб при розподілі прибутку була досягнута оптимальність у задоволенні інтересів держави, підприємства і працівників. Держава зацікавлена одержати якнайбільше прибутку в бюджет, а керівництво підприємства - на розширене відтворення. Працівники підприємства зацікавлені в матеріальному стимулюванні праці.

Ще один важливий аспект господарської діяльності підприємств – це їх кредитування. Як правило, підприємства мають недостатньо власних оборотних коштів для забезпечення у повній мірі своєї виробничої діяльності, тому виникає потреба у залучених коштах і, насамперед, потреба у банківських кредитах. Приведемо розрахунок надання та погашення кредиту підприємству двома різними способами і визначимо, який з них більш ефективний.

1 спосіб - погашення кредиту періодичними виплатами.

Підприємство одержує кредит розміром 140 тис. грн. строком на 5 років під 20 % річних. Кредит погашається щорічними платежами розміром 18 тис. грн. плюс відсоток. Розрахунок зробимо у табл. 3.5.

Таблиця 3.5

Розрахунок погашення кредиту методом періодичних виплат

Рік |

Початковий баланс боргу | Погашення боргу | Відсотки |

Річні виплати | Кінцевий баланс боргу |

1 2 3 4 5 |

140 122 104 86 68 |

18 18 18 18 68 |

28 24,4 20,8 17,2 13,6 |

46 42,4 38,8 35,2 81,6 |

122 104 86 68 - |

| Усього | - | 140 | 104 | - | - |

2 спосіб - погашення кредиту рівномірними виплатами.

Для здійснення розрахунків по цьому методу використаємо ті ж самі вихідні дані. Кредит погашається щорічними рівномірними виплатами. Розрахунки проведемо у табл. 3.6.

Таблиця 3.6

Розрахунок погашення кредиту методом рівномірних виплат

Рік |

Початковий баланс боргу | Погашення боргу | Відсотки |

Річні виплати | Кінцевий баланс боргу |

1 2 3 4 5 |

140 112 84 56 28 |

28 28 28 28 28 |

28 22,4 16,8 11,2 5,6 |

56,0 50,4 44,8 39,2 33,6 |

112 84 56 28 - |

| Усього | - | 140 | 84 | - | - |

Таким чином, аналізуючи результати розрахунків, здійснених у таблицях 3.5 і 3.6, можна зробити такі висновки.

При погашенні кредиту щорічними платежами методом вказаних періодичних виплат (у даному випадку 18 тис. грн. плюс відсоток) розмір сплачених відсотків за п’ять років становить 104 тис. грн., або 74,29 % від основної суми кредиту.

При погашенні кредиту щорічними платежами методом рівномірних виплат (у даному випадку 28 тис. грн. плюс відсоток) розмір сплачених відсотків за п’ять років становить 84 тис. грн., або 60,0 % від основної суми кредиту.

Отже, якщо підприємство буде здійснювати погашення кредиту за другим методом – методом рівномірних виплат – то воно досягне економії своїх витрат на виплату відсотків у сумі 20 тис. грн., або 14,29 %. Однак при цьому, слід враховувати, що навантаження по погашенню кредиту та виплаті відсотків протягом перших чотирьох років при другому методі буде значно вищим, ніж при використанні першого методу.

Отже, підвищення економічної ефективності діяльності підприємств, пошук шляхів зниження собівартості, отримання високих кінцевих результатів господарювання має розглядатись по певним напрямам, що значно полегшує їх виявлення. Реалізацію ефективної діяльності підприємств необхідно здійснювати на основі правильної розробки стратегії розвитку. Складання плану діяльності підприємства, спрямованого на зниження витрат і максимізацію прибутку, є одним з головних завдань. Однак, основним напрямом підвищення ефективності діяльності підприємств є збільшення величини прибутку, отриманого в результаті господарської діяльності. Підвищення ефективності діяльності підприємства має розглядатись по певним напрямам шляхом застосування комплексного, системного підходу до аналізу всіх процесів, які відбуваються при здійсненні господарської діяльності підприємствами.

ВИСНОВКИ

В умовах становлення ринкових форм господарювання велике значення має розуміння теоретичної сутності і значення економічної оцінки результатів господарської діяльності підприємств, що значно спрощує прийняття оптимальних управлінських рішень, дає можливість у повній мірі використовувати ресурсний потенціал підприємств, веде до значного підвищення ефективності їх діяльності та отримання максимальних результатів господарювання.

Перехід до ринку, конкурентна боротьба на ньому спонукає до здійснення постійного контролю за впровадженням у виробництво останніх досягнень науково-технічного прогресу, тобто нової техніки, технології й організації виробництва. Для цього на малих підприємствах необхідно складати плани організаційно-технічного розвитку і підвищення економічної ефективності виробництва. Впровадження включених у ці плани заходів дозволяє збільшити випуск продукції і поліпшити її якість, підвищити продуктивність праці, знизити собівартість продукції.

Аналіз обсягу реалізованої продукції ВАТ “Енерготрансбуд” показує, що в цінах 2009 року обсяг реалізації збільшився на 19,81 тис. грн. по відношенню до обсягу реалізованої продукції в цінах 2008 року, але був меншим за запланований показник на 10,15 тис. грн. Не зважаючи на зростання оптових цін на продукцію підприємства, обсяг реалізованої продукції в 2009 році знизився на 170 грн. відносно 2008 року та на 24,14 тис. грн. порівняно з планом. Відповідно темп росту обсягу реалізованої продукції спостерігався лише в діючих цінах, а в оптових цінах – відбулося зниження фактичного обсягу реалізованої продукції протягом досліджуваного періоду.

Виручка від реалізації продукції у 2009 р. склала 640,35 тис. грн., що на 19,81 тис. грн. більше, ніж у 2008 р. В результаті зниження собівартості продукції на 9370 грн. протягом досліджуваного періоду, підвищилась рентабельність на 14,41 %. Фонд заробітної праці працівників ВАТ “Енерготрансбуд” зріс на 37,22 тис. грн., або 14,96 %. Середня заробітна праця також підвищилась на 60 грн., або 10,15 %.

Аналіз фінансових показників підприємства показав, що воно має нестійку фінансову стабільність, однак має високу ліквідність, яка значно перевищує нормативи по всім показникам. Лише коефіцієнт співвідношення ліквідних і неліквідних активів підприємства менший нормативного рівня.

У 2009 році ВАТ “Енерготрансбуд” було отримано на 3,19 % балансового прибутку більше, ніж у 2008 році. Таке становище було обумовлено збільшенням прибутку від іншої реалізації. Структура балансового прибутку підприємства та його складові протягом досліджуваного періоду зазнали незначних змін і знаходились приблизно на однаковому рівні. Найбільшу частку займав прибуток від реалізації продукції – 99,99 %. У 2009 році значно понизилась рентабельність по всім її видам з причини значного зниження отриманого загального прибутку від звичайної діяльності (балансового). Але всі показники ще мають необхідний достатній рівень.

Дослідження основних економічних показників ВАТ “Енерготрансбуд” підтвердило висновок проте, що підприємство має значний потенціал для підвищення ефективності своєї діяльності.

Розроблена схема комплексного аналізу діяльності підприємств по 5 основним блокам (ринок, конкуренція, розташування, співробітники, якщо Ви підприємець-початківець), які обов’язково слід розглядати та враховувати при оцінці ефективності господарської діяльності підприємства.