| Скачать .docx |

Реферат: Модели и методы принятия решений

Содержание

Вступление

1. Оптимизация решений динамическими методами

2. Динамическая оптимизация в планировании работ

3. Задачи принятия решений в условиях риска

4. Задачи принятия решений в условиях неопределенности

Литература

ВСТУПЛЕНИЕ

Одной из составных частей современной науки управления является набор количественных методов исследования сложных явлений и процессов. В условиях совершенствования систем управления промышленностью и экономикой количественные методы придают процессу управления необходимую научную обоснованность, сводят до минимума элемент субъективности при выборе управленческих решений и позволяют в определенной мере оптимизировать как сам процесс управления, так и комплекс технических средств, обеспечивающих его осуществление.

Принятие решений является основной составляющей управления (основным этапом процессов управления). Поскольку общей наукой об управлении, охватывающей теорию и практику всего комплекса вопросов, связанных с целенаправленным руководством со стороны человека, течением и результатами его деятельности в любой области, связанной с процессами управления, является кибернетика, то естественно теорию принятия решений считают разделом кибернетики.

Процесс теории принятия решений обусловлен быстрым развитием разработок, проектирования, внедрения и использования в различных сферах народного хозяйства автоматизированных систем управления (АСУ). Каждый специалист, в той или иной степени участвующий в управлении сложным объектом, в реальных условиях всегда сталкивается как с элементами математического, программного, информационного и технического обеспечения процесса управления, так и с недостаточностью нужной для управления и принятия решений информации. Использование для управления АСУ требует и будет требовать вес возрастающих объемов информации, так как полнота данных во многом определяет качество машинных решений, вырабатываемых системой.

Принятые решения — понятие, близкое к выбору из множества возможностей. Это понятие базируется не только на количественных характеристиках, но и на факторах, не всегда имеющих количественные меры.

Учет этих факторов необходим также и потому, что в настоящее время четко определилась тенденция применения методов моделирования и оптимизации явлений, позволяющая выполнять формальную сторону подготовки и принятия решения на ЭВМ. Поэтому вопросы: какие составляющие процесса принятия решения должен контролировать человек, принимающий решения, и какие составляющие могут быть выполнены вычислительным комплексом, как осуществить взаимосвязь человека с этим комплексом - стали насущными вопросами теории и практики принятия решений. Без исследования этих вопросов вряд ли могут быть достигнуты какие-либо серьезные успехи в создании и исследовании автоматизированных систем управления.

1. ОПТИМИЗАЦИЯ РЕШЕНИЙ ДИНАМИЧЕСКИМИ МЕТОДАМИ

Задача 1.1

Фирма обеспечивает поставку товаров для продажи с базы А0 в четыре торговые точки А1 , А2 , А3 , А4 . Расстояния между всеми пунктами известны и заданы в километрах (Таблица 1).

В целях экономии времени и средств необходимо найти такой маршрут передвижения, при котором, побывав в каждой торговой точке по одному разу, поставщик вернулся бы в исходный пункт А0 , проделав минимально возможный суммарный путь.

Таблица 1.1.10 – Исходные данные.

| А0 | А1 | А2 | А3 | А4 | |

| А0 | 0 | 200 | 150 | 300 | 100 |

| А1 | 200 | 0 | 120 | 350 | 200 |

| А2 | 150 | 120 | 0 | 150 | 250 |

| А3 | 300 | 350 | 150 | 0 | 150 |

| А4 | 100 | 200 | 250 | 150 | 0 |

Решение

Видно, что матрица симметрична относительно главной диагонали, поэтому достаточно информации одной из ее половин. Расстояния определяются для конкретных путей сообщения не обязательно по прямой. Для определения кратчайшего пути коммивояжера будем рассматривать варианты его передвижения последовательно, пункт за пунктом.

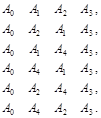

Начинаем с вариантов, состоящих из трех участков. Например, отправляясь из исходного пункта A0 можно добраться в третий пункт А3 шестью способами:

Зная расстояния между пунктами, можно вычислить суммарный путь для каждого из шести вариантов.

Результаты рассмотрения сводим в таблицу 1.

Таблица 1 - Перспективы вариантов движения

| Варианты движения | Расстояние, км. | Перспективно или нет |

А0 А2 А3 А1 А0 А3 А2 А1 А0 А2 А4 А1 А0 А4 А2 А1 А0 А3 А4 А1 А0 А4 А3 А1 А0 А1 А3 А2 А0 А3 А1 А2 А0 А1 А4 А2 А0 А4 А1 А2 А0 А3 А4 А2 А0 А4 А3 А2 А0 А1 А2 А3 А0 А2 А1 А3 А0 А1 А4 А3 А0 А2 А4 А3 А0 А4 А1 А3 А0 А4 А2 А3 А0 А1 А2 А4 А0 А2 А1 А4 А0 А1 А3 А4 А0 А3 А1 А4 А0 А2 А3 А4 А0 А3 А2 А4 |

650 570 600 470 650 600 900 770 650 420 700 400 470 620 650 550 650 500 570 470 700 850 450 700 |

Нет Да Нет Да Нет Да Нет Да Нет Да Нет Да Да Нет Нет Да Нет Да Нет Да Да Нет Да Нет |

После заполнения таблицы выделяем только перспективные варианты (их будет всего 12), дополняем их номером непосещенного населенного пункта и повторяем процедуру: определяем перспективность движения уже для четырех участков пути. Для этого к вычисленной длине перспективного пути (см. табл. 1) прибавляем расстояние до непосещенного еще населенного пункта. Результаты вычислений заносим в табл. 2.

Таблица 2 - Перспективы выделенных вариантов движения

| Варианты движения | Расстояние, км. | Перспективно или нет |

А0 А3 А2 А1 А4 А0 А4 А2 А1 А3 А0 А4 А3 А1 А2 А0 А3 А1 А2 А4 А0 А4 А1 А2 А3 А0 А4 А3 А2 А1 А0 А1 А2 А3 А4 А0 А2 А4 А3 А1 А0 А4 А2 А3 А1 А0 А2 А1 А4 А3 А0 А1 А3 А4 А2 А0 А2 А3 А4 А1 |

770 820 720 1020 570 520 620 900 850 620 950 650 |

Да Нет Да Нет Нет Да Да Нет Нет Да Нет Да |

Аналогично предыдущему из табл. 2 выбираем четыре перспективных варианта.

Так как нам необходимо возвратиться в исходный пункт, то выделенные перспективные последовательности движения дополняем этим исходным пунктом A0 . Вычисляем для них суммарные расстояния и заносим результаты в табл. 3.

Таблица 3 – Суммарные расстояния перспективных вариантов движения

| Варианты движения | Расстояние, км. | Перспективно или нет |

А0 А3 А2 А1 А4 А0 А0 А4 А3 А1 А2 А0 А0 А4 А3 А2 А1 А0 А0 А1 А2 А3 А4 А0 А0 А2 А1 А4 А3 А0 А0 А2 А3 А4 А1 А0 |

870 870 720 720 920 850 |

Нет Нет Да Да Нет Нет |

Из таблицы видно, что имеется два оптимальных маршрута следования коммивояжера А0 А4 А3 А2 А1 А0 и А0 А1 А2 А3 А4 А0 , имеющие минимальную из всех возможных маршрутов длину, равную 720 км.

2. ДИНАМИЧЕСКАЯ ОПТИМИЗАЦИЯ В ПЛАНИРОВАНИИ РАБОТ

Задача 1.10

В условиях задачи производственного планирования (см. МУ [12]) найти оптимальные строки начала строительства каждого из объектов так, чтобы суммарный срок строительства всех объектов был бы минимальным.

Таблица 1.10.10 – Исходные данные

| Объекты | Виды (стадии) работ | |||

| 1 | 2 | 3 | 4 | |

| А1 | 1 | 2 | 5 | 2 |

| А2 | 3 | 2 | 3 | 4 |

| А3 | 2 | 5 | 2 | 4 |

Решение

Считая, что работа на каждом объекте должна продолжаться непрерывно с момента начала строительства до его окончания, требуется определить сроки начала строительства каждого объекта так, чтобы суммарный срок строительства всех объектов был минимальным.

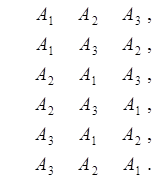

Последовательность строительства может быть любой:

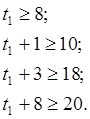

Покажем, как оценивается суммарное время строительства для одного из вариантов, например А1 А2 А3 . Сроки окончания работ на первом объекте будут следующими (см. табл. 1.10.10):

-окончание первой стадии 1 месяц;

-окончание второй стадии 1 + 2 = 3 месяца;

-окончание третьей стадии 3 + 5 = 8 месяцев;

окончание четвертой стадии 8 + 2 = 10 месяцев.

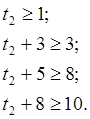

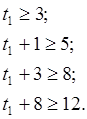

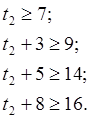

Время t2 начала работ на втором объекте должно удовлетворять следующим неравенствам:

Эти неравенства выражают требования, чтобы каждая из стадий работ на объекте А2 начиналась лишь после окончания работ соответствующих стадий на объекте А1 . Одновременно (параллельно) вести один и тот же вид работ у организации нет возможности но условию задачи.

Первое неравенство выражает требование, чтобы первая стадия работ на втором объекте начиналась лишь после окончания первой стадии работ на первом объекте, т.е. через один месяц.

Второе неравенство выражает требование, чтобы вторая стадия работ на втором объекте начиналась лишь после окончания второй стадии работ на первом объекте, т.е. через четыре месяца. При этом надо помнить, что первая стадия работ на втором объекте уже выполнена (t2 +3).

Третье неравенство выражает требование, чтобы третья стадия работ на втором объекте начиналась лишь после окончания третьей стадии работ на первом объекте, т.е. через восемь месяцев (первая и вторая стадии работ на втором объекте уже выполнены, следовательно, t2 +5).

Четвертое неравенство выражает требование, чтобы четвертая стадия работ на втором объекте начиналась лишь после окончания четвертой стадии работ на первом объекте, т.е. через десять месяцев (первая, вторая и третья стадии работ на втором объекте выполнены, следовательно, t2 + 8).

Наименьшее значение t2 , удовлетворяющее этим неравенствам, равно 3. Поэтому самый ранний возможный срок начала строительства второго объекта А2 три месяца после начала строительства первого объекта А1 . Зная это значение, несложно определить сроки окончания соответствующих стадий работ:

окончание первой стадии 3 + 3 = 6 месяцев;

окончание второй стадии 6 + 2 = 8 месяцев;

окончание третьей стадии 8 + 3 = 11 месяцев;

окончание четвертой стадии 11 + 4 = 15 месяцев.

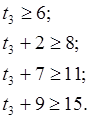

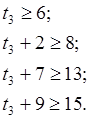

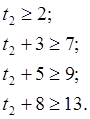

Зная сроки окончания стадии работ на втором объекте, аналогично определяем срок t3 начала строительства третьего объекта (A3 ). Для него неравенства будут следующие:

что приводит к минимальному сроку t3 = 6 мес. Следовательно, сроки окончания отдельных стадий строительства третьего объекта будут соответственно:

окончание первой стадии 6 + 2 = 8 месяцев;

окончание второй стадии 8 + 5 = 13 месяцев;

окончание третьей стадии 13 + 2 = 15 месяцев;

окончание четвертой стадии 15 + 4 = 19 месяцев.

Таким образом, для выбранной последовательности строительства объектов А[ А2 А3 общее время строительства (совпадающее со сроком завершения работ на объекте А3 ) равно 19 мес.

Аналогично определяем сроки и для других оставшихся последовательностей строительства. Результаты заносим в Таблицу.

А1 А3 А2

Стадии А1 :

1 – 1 мес.;

2 – 3 мес.;

3 – 8 мес.;

4 – 10 мес..

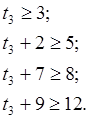

Неравенства t3 :

Следовательно, t3 = 1 мес.

Стадии А3 :

1 – 3 мес.;

2 – 8 мес.;

3 – 10 мес.;

4 – 14 мес..

Неравенства t2 :

Следовательно, t3 = 6 мес.

Стадии А2 :

1 – 9 мес.;

2 – 11 мес.;

3 – 14 мес.;

4 – 18 мес.

Следовательно общее время строительства А1 А3 А2 = 18 мес.

А2 А1 А3

Стадии А2 :

1 – 3 мес.;

2 – 5 мес.;

3 – 8 мес.;

4 – 12 мес..

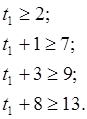

Неравенства t1 :

Следовательно, t1 = 5 мес.

Стадии А1 :

1 – 6 мес.;

2 – 8 мес.;

3 – 13 мес.;

4 – 15 мес..

Неравенства t3 :

Следовательно, t3 = 6 мес.

Стадии А3 :

1 – 8 мес.;

2 – 13 мес.;

3 – 15 мес.;

4 – 19 мес..

Следовательно общее время строительства А2 А1 А3 = 19 мес.

А2 А3 А1

Стадии А2 :

1 – 3 мес.;

2 – 5 мес.;

3 – 8 мес.;

4 – 12 мес..

Неравенства t3 :

Следовательно, t3 = 6 мес.

Стадии А3 :

1 – 8 мес.;

2 – 13 мес.;

3 – 15 мес.;

4 – 19 мес..

Неравенства t1 :

Следовательно, t1 = 12 мес.

Стадии А1 :

1 – 13 мес.;

2 – 15 мес.;

3 – 20 мес.;

4 – 22 мес..

Следовательно общее время строительства А2 А3 А1 = 22 мес.

А3 А1 А2

Стадии А3 :

1 – 2 мес.;

2 – 7 мес.;

3 – 9 мес.;

4 – 13 мес..

Неравенства t1 :

Следовательно, t1 = 6 мес.

Стадии А1 :

1 – 7 мес.;

2 – 9 мес.;

3 – 14 мес.;

4 – 16 мес..

Неравенства t2 :

Следовательно, t2 = 9 мес.

Стадии А2 :

1 – 12 мес.;

2 – 14 мес.;

3 – 17 мес.;

4 – 21 мес..

Следовательно общее время строительства А3 А1 А2 = 21 мес.

А3 А2 А1

Стадии А3 :

1 – 2 мес.;

2 – 7 мес.;

3 – 9 мес.;

4 – 13 мес..

Неравенства t2 :

Следовательно, t2 = 5 мес.

Стадии А2 :

1 – 8 мес.;

2 – 10 мес.;

3 – 18 мес.;

4 – 20 мес..

Неравенства t1 :

Следовательно, t1 = 10 мес.

Стадии А1 :

1 – 11 мес.;

2 – 13 мес.;

3 – 18 мес.;

4 – 20 мес..

Следовательно общее время строительства А3 А2 А1 = 20 мес.

Таблица 4 – Результаты расчетов

| Варианты работ | Время, мес. | Перспективно или нет |

| А1 А2 А3 | 19 | Нет |

| А1 А3 А2 | 18 | Да |

| А2 А1 А3 | 19 | Нет |

| А2 А3 А1 | 22 | Нет |

| А3 А1 А2 | 21 | Нет |

| А3 А2 А1 | 20 | Нет |

Таким образом наилучший выбор строительства А1 А3 А2 , который займет общее время в 18 месяцев.

3. ЗАДАЧИ ПРИНЯТИЯ РЕШЕНИЙ В УСЛОВИЯХ РИСКА

Задача 3.11

Двум строительным объектам А и Б по разным дорогам (шоссейной и проселочной) доставляется однородный груз одной и той же машиной. Объекту А необходимо ХТ груза; объекту Б необходимо YT груза. Если машина доставляет груз в пункт А, то с вероятностью Р1 она перевозит часть R1 груза, а с вероятностью (1-P1 ) машина выходит из строя. Если машина доставляет груз в пункт Б, то с вероятностью Р2 , она перевозит часть R2 , потребного для этого объекта груза, а с вероятностью (1-P2 ) машина выходит из строя. В течение смены машина может сделать три рейса.

В какой последовательности необходимо использовать машину для перевозки грузов, чтобы математическое ожидание общего количества груза, доставленного в пункты А и Б, было максимальным? Найти это математическое ожидание.

Исходные данные для различных вариантов приведены в таблице5.

Таблица 5 – Исходные данные

| P1 | R1 | X | P2 | R2 | Y |

| 0,9 | 0,4 | 20 | 0,8 | 0,7 | 30 |

Решение

Математическое ожидание  :

:

![]()

![]()

Первым рейсом следует провести 21 т. груза в Б. Вторым рейсом можно отправить Х груза в А или Y(1-R2 ) в пункт Б:

![]()

![]()

Выберем отправку вторым рейсом 8т. груза в А. Третьим рейсом можно отправить остаток Х(1-R1 ) груза в А или Y(1-R2 ) в пункт Б:

![]()

Третьим рейсом целесообразнее отправить 12т. груза в А, так как математическое ожидание 10,8 > 7,2. На четвертый рейс следующей смены осталось доставить Y(1-R2 ) = 9т. груза в Б, с математическим ожиданием:

![]()

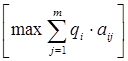

Максимальное математическое ожидание общего количества перевезенного в пункты А и Б груза равно:

Таким образом, груз следует доставлять в пункты А и Б в следующих объемах и последовательности:

| Рейсы | А | Б | |

1 2 3 4 |

- 8т. 12т. - |

21т. - - 9т. |

|

| Итого: | 20т. | 30т. | max qi = 42 |

4. ЗАДАЧИ ПРИНЯТИЯ РЕШЕНИЙ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ

Задача 4.2

Мелитопольский станкостроительный завод им. 23 Октября выпускает токарно-револьверные автоматы (ТРА) на базе модели 1Б118 двух классов:

1) высший класс - станки повышенной точности 1М118П, оснащенные дополнительными устройствами, значительно расширяющими технологические возможности ТРА;

2) серийная модель 1M118, стоимость которой существенно ниже стоимости модели 1М118П.

Рынком сбыта ТРА традиционно владеют фирмы "Index" и "Traub". Для развития производства и эффективной работы станкозаводу необходимо "прорваться" на рынок сбыта станков, занятый всемирно известными фирмами. Прибыль завода зависит от объёма выпускаемых станков, их номенклатуры и возможной реализации в следующих регионах:

1. Украина.

2. Россия.

3. Белоруссия.

4. Страны Балтии.

5. Страны восточной Европы.

Для станкозавода эта прибыль в зависимости от региона сбыта и класса станков задана в таблице вариантов заданий.

Определить:

1. Оптимальную стратегию поведения станкозавода (номенклатуру и соотношение объёмов выпуска станков различных классов, рынки сбыта).

2. Дать экономическую интерпретацию (гарантированную прибыль) оптимальной стратегии станкозавода.

Таблица 6 – Исходные данные

| Класс станка | Прибыль | ||||

| 1 | 2 | 3 | 4 | 5 | |

| 1 | 8 | 4 | 7 | 9 | 4 |

| 2 | 7 | 10 | 8 | 6 | 11 |

Решение

Из исходных данных видно:

| Класс станка | Прибыль | |||||

| 1 | 2 | 3 | 4 | 5 | minj | |

| 1 | 8 | 4 | 7 | 9 | 4 | 4 |

| 2 | 7 | 10 | 8 | 6 | 11 | 6 |

| maxi | 8 | 10 | 8 | 9 | 11 | |

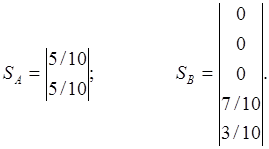

maxi = {8, 10, 8, 9, 11};minj = {4, 6}.

minj maxi aij = min {8, 10, 8, 9, 11} = 8 – обозначимβ.

maxi minj aij = max {4, 6} = 6 – обозначим α.

Так как α = 6 ≠ β = 8, седловая точка в заданной платежной матрице отсутствует. Цена игры 6 < v < 8. Игра не имеет решения в чистых стратегиях. Выбирая доминирующие стратегии для игрока В получим матрицу 2 х 2.

| В4 | В5 | |

| А1 | 9 | 4 |

| А2 | 6 | 11 |

Вероятность чистых стратегий:

Оптимальные смешанные стратегии SA и SB , заданные вероятностями применения входящих в них чистых стратегий имеют решение:

Цену игры (средние платежи) смешанной стратегии определяем графически:

8 10*x/5=1/1;

![]()

![]() 6 х = 0,5; v = 6 + 0.5 = 6.5

6 х = 0,5; v = 6 + 0.5 = 6.5

![]()

![]() х

х

![]() 4

4

![]() 2 Цена игры 6 < v = 6,5 < 8

2 Цена игры 6 < v = 6,5 < 8

![]()

![]()

![]()

![]() 0

0

5/10

Выводы

1. Станкозаводу следует выпускать 0,5 объема станков повышенной точности и 0,5 объема - серийные ТРА.

2. Станки направлять для реализации в страны Балтии и страны Восточной Европы.

3. Какую бы стратегию поведения не выбрали фирмы "Index" и "Traub" в любом регионе сбыта, они не смогут снизить прибыль станкозавода ниже, чем 6,5 млн. грн. в год, если станкозавод будет придерживаться стратегий по пунктам 1 и 2 выводов.

Задача 16

Компания "Kilroy" выпускает очень специфичный безалкогольный напиток, который упаковывается в 40-пиитовые бочки. Напиток готовится в течение недели, и каждый понедельник очередная партия готова к потреблению. Однако в одно из воскресений всю готовую к продаже партию пришлось выбросить. Секретный компонент, используемый для приготовления напитка, покупается в небольшой лаборатории, которая может производить каждую неделю в течение полугода (так налажено производство) только определенное количество этого компонента. Причем он должен быть использован в кратчайший срок.

Переменные затраты на производство одной пииты напитка составляют 70 пенсов, продается она за 1,50 ф.ст. Однако компания предвидит, что срыв поставок приведет к потере части покупателей в долгосрочной перспективе, а следовательно, придется снизить цену на 30 пенсов.

За последние 50 недель каких-либо явных тенденций в спросе выявлено не было:

| Спрас на бочки в неделю | 3 | 4 | 5 | 6 | 7 |

| Число недель | 5 | 10 | 15 | 10 | 10 |

1. Для того чтобы определить, что нужно предпринять, используйте каждое из правил: максимакса, Лапласа, Вальда, Сэвиджа, Гурвица и минимума ожидаемых возможных потерь.

2. Исследуйте чувствительность: изменит ли увеличение продажной цены до 1,75 ф.ст. какое-либо решение?

Решение

Итак, в начале недели можно изготавливать для последующей продажи от трех до семи бочек напитка. В целом каждое решение и его исходы примерно равны, но, принимая решение, невозможно контролировать исходы. Покупатели определяют их сами, поэтому исходы представляют собой также "фактор неопределенности".

Отдача в денежном выражении для любой комбинации решений и исходов приведена в таблице 7.

Таблица 7 – Доход (прибыль) в неделю, ф.ст.

| Возможные исходы: спрос бочек в неделю | Число изготовленных для продажи бочек (возможные решения) | ||||

| 3 | 4 | 5 | 6 | 7 | |

| 3 | 2,4 | 2,9 | 3,4 | 3,9 | 4,4 |

| 4 | 2,4 | 3,2 | 3,7 | 4,2 | 4,7 |

| 5 | 2,4 | 3,2 | 4,0 | 4,5 | 5,0 |

| 6 | 2,4 | 3,2 | 4,0 | 4,8 | 5,3 |

| 7 | 2,4 | 3,2 | 4,0 | 4,8 | 5,6 |

| минимум | 2,4 | 2,9 | 3,4 | 3,9 | 4,4 |

Здесь доход в неделю в ф.ст. найден следующим образом:

а33 ,…., а37 = (1,5 – 0,7)*3 = 2,4;

а43 = (1,5 – 0,7)*3 + (1,5 – 0,7 – 0,3)*1 = 2,9;

а44 ,…., а47 = (1,5 – 0,7)*4 = 3,2;

а53 = (1,5 – 0,7)*3 + (1,5 – 0,7 – 0,3)*2 = 3,4;

а54 = (1,5 – 0,7)*4 + (1,5 – 0,7 – 0,3)*1 = 3,7;

а55 ,…., а57 = (1,5 – 0,7)*5 = 4,0 и т.д.

1. Правило максимакса . Максимизация максимума доходов по каждому возможному принимаемому решению приведена в таблице 8.

Таблица 8 – Максимальные и минимальные доходы

| Количество изготавливаемых в неделю бочек | Максимальный доход в неделю, ф.ст. | Минимальный доход в неделю, ф.ст. |

| 3 | 2,4 | 2,4 |

| 4 | 3,2 | 2,9 |

| 5 | 4,0 | 3,4 |

| 6 | 4,8 | 3,9 |

| 7 | 5,6 - максимум | 4,4 - максимум |

По правилу максимакса, чтобы получить максимальную прибыль, игнорируя возможные потери, вы закупите в начале дня пять пирожных.

2. Правило максимина (критерий Вальда). Соответствующие минимальные доходы приведены в таблице 8. По этому правилу вы изготовляете три бочки в начале недели. Это очень осторожный подход к принимаемому решению.

3. Правило минимакса . В этом случае больше внимания уделяется возможным потерям, чем доходам. Таблица возможных потерь дает представление о прибылях каждого исхода, потерянных в результате принятия неправильного решения.

Находя из таблицы доходов, наибольший доход для каждого исхода, и сопоставляя его с другими доходами этого же исхода, получим таблицу 9 возможных потерь.

Правило минимакса для работы с таблицей упущенных доходов называются минимаксным правилом возможных потерь. Оно состоит в том, чтобы для каждого решения выбрать максимально возможные потери. Затем выбирается то решение, которое ведет к минимальному значению максимальных потерь (табл. 10).

Таблица 9 – Возможные потери в неделю, ф.ст.

| Возможные исходы: спрос бочек в неделю | Число изготовленных для продажи бочек (возможные решения) | ||||

| 3 | 4 | 5 | 6 | 7 | |

| 3 | 0,0 | 0,5 | 1,0 | 1,5 | 2,0 |

| 4 | 2,4 | 0,0 | 0,5 | 1,0 | 1,5 |

| 5 | 3,2 | 2,4 | 0,0 | 0,5 | 1,0 |

| 6 | 4,0 | 3,2 | 2,4 | 0,0 | 0,5 |

| 7 | 4,8 | 4,0 | 3,2 | 2,4 | 0,0 |

| максимум | 4,8 | 4,0 | 3,2 | 2,4 | 2,0 |

Таблица 10 – Максимальные возможные потери в неделю, ф.ст.

| Количество изготавливаемых в неделю бочек | Максимальные возможные потери в неделю, ф.ст. |

| 3 | 4,8 |

| 4 | 4,0 |

| 5 | 3,2 |

| 6 | 2,4 |

| 7 | 2,0 - минимум |

Следовательно, по правилу минимакса мы выберем изготовление семи бочек в неделю.

Преобразуем таблицу 7 доходов таким образом, чтобы альтернативы ЛПР располагались по строкам, а состояния среды и их вероятности (из табл. 6) в столбцах матрицы.

Таблица 11 – Доход в неделю, ф.ст.

| Возможные исходы: спрос бочек в неделю | Число изготовленных для продажи бочек (возможные решения) | ||||

| y1 = 3 | y1 = 4 | y1 = 5 | y1 = 6 | y1 = 7 | |

| g1 = 0.1 | g1 = 0.2 | g1 = 0.3 | g1 = 0.2 | g1 = 0.2 | |

| x1 (3) | 2.4 | 2.4 | 2.4 | 2.4 | 2.4 |

| x1 (4) | 2.9 | 3.2 | 3.2 | 3.2 | 3.2 |

| x1 (5) | 3.4 | 3.7 | 4.0 | 4.0 | 4.0 |

| x1 (6) | 3.9 | 4.2 | 4.5 | 4.8 | 4.8 |

| x1 (7) | 4.4 | 4.7 | 5.0 | 5.3 | 5.6 |

4. Максимизация наиболее вероятных доходов . Наибольшая вероятность 0,3 из табл. 11 соответствует спросу в пять бочек в неделю. Наиболее вероятный наибольший доход каждого из этих исходов приведен в таблице 12.

Таблица 12 - Максимальный вероятный доход

| Количество изготовляемых бочек | Максимальный доход в неделю, ф.ст. |

| 5 | 4,0 |

По этому правилу фирма должна изготовлять пять бочек в неделю.

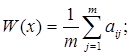

5. Оптимизация математического ожидания . Рассчитаем максимальный ожидаемый доход.

W(x1 ) = (0,1 + 0,2 + 0,3 + 0,2 + 0,2)*2,4 = 2,4 ф.ст.

W(x2 ) = 0,1*2,9 + (0,2 + 0,3 + 0,2 + 0,2)*3,2 = 3,17 ф.ст.

W(x3 ) = 0,1*3,4 + 0,2*3,7 + (0,3 + 0,2 + 0,2)*4,0 = 3,88 ф.ст.

W(x4 ) = 0,1*3,9 + 0,2*4,2 + 0,3*4,5 + (0,2 + 0,2)*4,8 = 4,5 ф.ст.

W(x5 ) = 0,1*4,4 + 0,2*4,7 + 0,3*5,0 +

+ 0,2*5,3 + 0,2*5,6 = 5,06 ф.ст. ← max

Итак, используя критерий максимизации ожидаемого дохода, фирма должна изготавливать семь бочек в неделю.

Наименьшие ожидаемые возможные потери рассчитываем через математическое ожидание, используя данные табл.9 возможных потерь и вероятности табл.6.

W(x1 ) = 0,1*0,0 + 0,2*2,4 + 0,3*3,2 + 0,2*4,0 + 0,2*4,8 = 3,2 ф.ст.

W(x2 ) = 0,1*0,5 + 0,2*0,0 + 0,3*2,4 + 0,2*3,2 + 0,2*4,0 = 2,21 ф.ст.

W(x3 ) = 0,1*1,0 + 0,2*0,5 + 0,3*0,0 + 0,2*2,4 + 0,2*3,2 = 1,32 ф.ст.

W(x4 ) = 0,1*1,5 + 0,2*1,0 + 0,3*0,5 + 0,2*0,0 +

+ 0,2*2,4 = 0,98 ф.ст. ← min

W(x5 ) = 0,1*2,0 + 0,2*1,5 + 0,3*1,0 + 0,2*0,5 + 0,2*4,8 = 1,86 ф.ст.

Минимальные ожидаемые возможные потери равны 0,98 ф.ст. в неделю, то есть наилучшее решение – шесть бочек в неделю.

6. Критерий Гурвица . ЛПР не располагает данными о спросе, поэтому ему нужно самому определить веса (коэффициент доверия) для исходов с низкими и высокими доходами. В данном случае из табл.7 самый низкий доход из возможных - при трех бочках в неделю, самый высокий - при семи. Из табл.6 и табл.7 следует, высокие доходы встречаются более, чем в одном исходе и с большей частотой. Принимаем коэффициент доверия а=0,5. Результаты расчетов приведены в таблице 13.

Таблица 13 – Критерий Гурвица

| Количество изготавливаемых бочек в неделю | Коэффициент доверия | Всего в неделю, ф.ст. | |

| а = 0,5 | (1 – а) = 0,5 | ||

| 3 | 1,2 | 1,2 | = 2,4 |

| 4 | 1,6 | 1,45 | = 3,05 |

| 5 | 2 | 1,7 | = 3,7 |

| 6 | 2,4 | 1,95 | = 4,35 |

| 7 | 2,8 | 2,2 | = 5 - максимум |

Если ЛПР использует указанные веса, то его решение по правилу Гурвица, будет состоять в том, чтобы семь бочек в неделю.

7. Критерий Лапласа . Для каждой строки матрицы доходов (табл.11) рассчитаем усредненный выигрыш и выберем максимальный.

W(x1 ) = 0,2*(2,4*5) = 2,4

W(x2 ) = 0,2*(2,9+3,2*4) = 3,14

W(x3 ) = 0,2*(3,4+3,7+4,0*3) = 3,82

W(x4 ) = 0,2*(3,9+4,2+4,5+4,8*2) = 4,44

W(x5 ) = 0,2*(4,4+4,7+5,0+5,3+5,5) = 4,98 - max

Решение, дающее максимальный средний доход, - изготавливать семь бочек.

8. Запас прочности (чувствительность) решений. Данные для определения зависимости выбора решения от изменений значений вероятностей рассчитаны в п.5 и п.7 и сведены в таблицу 14.

Таблица 14 - Зависимость выбора решения от изменений значений вероятностей

| Количество бочек изготавливаемых в неделю (возможные решения) | |||||

| 3 | 4 | 5 | 6 | 7 | |

| Заданные вероятности | 0,1 | 0,2 | 0,3 | 0,2 | 0,2 |

| Ожидаемый доход, ф.ст. | 2,4 | 3,17 | 3,88 | 4,5 | 5,06 |

| Альтернативные вероятности | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| Ожидаемый доход | 2,4 | 3,14 | 3,82 | 4,44 | 4,98 |

Решение, дающее максимальный ожидаемый доход, - изготовлять семь бочек напитка, не претерпело изменений, однако средняя прибыль при равновероятности спроса снизилась с 5,06 ф.ст. до 4,98 ф.ст. в день. В данном случае выбор решения нечувствителен к незначительным изменениям вероятности, то есть не происходит замены выбранного варианта решений на новый.

9. Стоимость достоверной информации . Компания, например, принимает заказы па следующий неделю. Контролировать их количество не удается, однако можно, корректируя количество изготовляемых бочек, максимизировать доход. На число изготовляемых бочек теперь влияет число поступающих заказов. Если ежедневный спрос на бочки напитка будет точно совпадать с заказами, то максимальный ожидаемый доход можно по формуле рассчитать через математическое ожидание:

Используя данные табл.8 и табл.6

Wmax = 2,4*0,1 + 3,2*0,2 + 4,0*0,3 + 4,8*0,2 + 5,6*0,2 = 4,16 ф.ст.

Максимальный ожидаемый доход без дополнительной информации W(x5 ) = 5,06 ф.ст. (см.п.5).

Тогда стоимость достоверной информации равна:

4,16 - 5,06 = - 0,9 ф.ст.

Эта цифра равна минимальным ожидаемым возможным потерям (рассчитанным в п.5).

Таким образом, кондитерская может заплатить 0,9 ф.ст. в день, чтобы получать информацию о спросе.

Выводы :

1. При выборе "осторожной " стратегии Вальда – изготовлении одной бочки напитка в неделю гарантирован доход не менее 2,4 ф.ст.

2. Выбор "рискованной" максимакспой стратегии при изготовлении пяти бочек может дать доход 5,6 ф.ст.., однако вероятность получения такого дохода слишком мала (g5 =0,2). Критерий Гурвица при изготовлении тех же 5-ти бочек в неделю определяет максимальный доход в размере 5,06 ф.ст. (при принятом а =0,5 ).

3. Если компания будет платить 0,9 ф.ст. за дополнительную достоверную информацию о спросе, (например, организует работу по предварительным заказам), то ожидаемый доход составит от 4,16 ф.ст. до 5,06 д.е.

4. Выбор решения при заданных табл.6 исходных данных мало чувствителен к изменению вероятностей исходов, то есть "надежность" принятого решения.

Литература

1. Коршунов К.М. Математические основы кибернетики: Учеб. пособие. - М.: Эиергоатомиздат, 1987. - 496 с.

2. Макаров И.М. и др. Теория выбора и принятия решений. - М.: Наука, 1982.-328 с.

3. Евлаиов Л.Г. Теория и практика принятия решений. - М.: Экономика, 1984.- 176 с.

4. Ларичев О.И. Наука и искусство принятия решений. - М.: Наука, 1979.-200 с.

5. Лескин А.А., Мальцев В.Н. Системы поддержки управленческих и проектных решений. - Л.: Машиностроение. 1990.- 167 с.

6. Трухаев Р.И. Модели принятия решений в условиях неопределенности. - М.: Наука, 1981. -258 с.

7. Зелинский А.Н. Основы математического моделирования: Учеб. пособие.-К.: УМК ВО, 1991.-236 с.

8. Скобелев В.Г. Принятие решений: комбинаторный подход: Учеб. пособие. - Донецк: ДГУ, 1997. - 54 с.

9. Ситник В.Ф. и др. Системи шдтримки прийняття piuieiib / В. Ф. Ситник. О.С. Олексюк, В.М. Гужва, В.М. Олейко. - К.: Технжа, 1995. - 162 с.

10. Большаков А.С. Моделирование в менеджменте: Учеб. пособие.-М.: Филииъ, Рилант, 2000. -464 с.