| Скачать .docx |

Реферат: Финансовая система 11

Содержание

Глава 1. Сущность финансовой системы и ее структура 5

1.1. Понятие финансовой системы 5

1.2. Финансовая политика государства и финансовый контроль 7

Глава 2. Бюджетная система как главное звено финансовой системы 10

2.1. Понятие и функции бюджета 10

2.2. Бюджетный дефицит и государственный долг 16

2.3. Причины долгового кризиса и стратегия управления государственной задолженностью 24

3.1. Система налогов и сборов и их классификация 28

3.2. Налоговая система. Кривая А.Лаффера 31

3.3. Особенности финансовой, бюджетной налоговых систем в Российской Федерации 34

Введение

Актуальность темы курсовой работы обусловлена тем, что экономическая структура любого общества не может функционировать без нормально организованного потока денежных средств между государством и производственными структурами, государством и различными слоями населения, между регионами и отдельными государствами. Такие денежные потоки отражают процессы реальной жизни общества, устанавливая связи и отношения между гражданами и юридическими учреждениями (фирмами, акционерными обществами, агропроизводителями, институтами культуры и т.д.). Через финансовый механизм государство (правительство) реализует все свои функции по управлению, ограничению, контролю и аудиту за функционирующими производственными и финансовыми структурами. В ходе выполнения этих функций финансы используются в качестве индикатора роста национальной экономики, благосостояния, а также ограничения в развитии негативных моментов в экономическом росте. Они стимулируют снижение издержек производства предприятий и повышение их конкурентоспособности на мировом рынке, формируют структуру производства, межотраслевые и территориальные пропорции.

Понятие «финансовая система» является развитием более общего понятия «финансы». Финансы выражают экономические общественные отношения. Однако в каждом звене финансов эти отношения проявляются по-разному, имеют свою специфику. Каждое звено финансов определенным образом влияет на процесс воспроизводства, имеет свои, присущие ему функции, а также представляет собой определенную сферу финансовых отношений.

Глубокое теоретическое изучение финансовых отношений, механизмов их регулирования, изучение опыта развитых капиталистических стран на практике помогает остановить спад производства, инфляционный процесс, активизировать инвестиционную деятельность для обеспечения структурной перестройки народного хозяйства, преодолевать бюджетный дефицит, совершенствовать систему налогообложения и все финансовые отношения в целях достижения финансовой стабилизации.

Целью данной работы является исследование понятия, структуры и принципов деятельности финансовой системы России.

Объектом исследования являются финансовые отношения.

Предмет исследования финансовая система.

Исходя из поставленной цели работе ставятся следующие задачи:

- изучить сущность финансовой системы и ее структуру;

- рассмотреть бюджетную систему как главное звено финансовой системы;

- исследовать понятие налоговой системы и налоговой политики;

- проанализировать особенности финансовой, бюджетной и налоговых систем Российской Федерации на современном этапе.

Указанные выше цель и задачи определили логику построения курсовой работы. Структурно работа состоит из введения, трех глав, заключения, списка литературы и приложений.

Глава 1. Сущность финансовой системы и ее структура

1.1. Понятие финансовой системы

Совокупность финансовых отношений в рамках национальной экономики образует финансовую систему государства. С точки зрения социально-экономических отношений, она складывается из централизованных, децентрализованных финансов и финансов домохозяйств. Централизованные финансы — это государственная бюджетная система, государственный кредит, специальные внебюджетные фонды, фонды имущественного и личного страхования. Они используются в качестве инструмента регулирования национальной экономики в целом, решения целого ряда важнейших экономических и социальных задач.[1]

Децентрализованные финансы — финансы фирм и предприятий различных форм собственности. Это финансовые отношения между юридическими лицами, юридическими лицами и государством, юридическими и физическими лицами. В своей стимулирующей функции они используются для регулирования экономических и социальных отношений в рамках отдельных хозяйственных субъектов. Финансы фирм, предприятий и отраслей народного хозяйства составляют основу финансов. Здесь формируется подавляющая часть финансовых ресурсов. От состояния финансов предприятий различных форм собственности во многом зависит общее финансовое положение страны.

В условиях рыночных отношений предприятия осуществляют свою деятельность на основе коммерческого расчета, при котором доходы должны соответствовать расходам, а главным источником производственного и социального развития коллективов является прибыль. За счет прибыли формируются производственные и социальные фонды, средства для инвестирования. Используются, в том числе, и ресурсы финансового рынка.

Финансы домохозяйств — это личные финансы, т.е. финансовые отношения между физическими лицами, совместно проживающими и ведущими общее хозяйство. (В отличие от семьи, домохозяйство может включать, кроме родственников, также людей, которые полностью или частично вносят свою долю в бюджет домохозяйства, а также состоять и из одного человека, обеспечивающего себя материально).

Каждый элемент финансовой системы особым образом влияет на производство, имеет свои, присущие ему функции. Так, с помощью централизованных финансов мобилизуются ресурсы в основной централизованный фонд государства и происходит их распределение и перераспределение между отраслями национального хозяйства, экономическими регионами, отдельными группами населения. Внебюджетные фонды в рамках централизованных финансов имеют строго целевое назначение: крупнейший социальный Пенсионный фонд РФ мобилизует средства на выплату пенсий гражданам страны. Фонды имущественного и личного страхования предназначены для возмещения ущерба, нанесенного стихийными бедствиями предприятиям и населению, а также — для выплаты застрахованному лицу или его семье материального обеспечения при наступлении страхового случая. Государственный кредит как элемент централизованных финансов представляет собой форму кредитных отношений между государством и юридическими и физическими лицами, при которых государство выступает главным образом в качестве заемщика средств.

Финансы фирм обслуживают производство. При их участии создается ВНП, распределяемый внутри фирм и отраслей народного хозяйства.

Финансы домохозяйства являются материальной основой их жизни, так как предполагают контроль за предстоящими доходами и расходами в рамках отдельной экономической ячейки общества.

Таким образом, каждое звено финансовой системы представляет собой определенную сферу финансовых отношений, а финансовая система в целом — совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств.

С точки зрения макроэкономического анализа и роли государства в развитии национальной экономики, особое значение имеют государственные финансы. Принципом их построения, характерным для финансовых систем современных развитых стран, является фискальный федерализм, при котором осуществляется четкое разграничение функций между различными уровнями системы. В соответствии с данным принципом в унитарных государствах местные бюджеты не входят в государственный бюджет, в федеративных государствах — местные бюджеты не входят в бюджеты членов федерации, а последние не включаются в государственный федеральный бюджет.

В результате проведенных реформ в области финансов государственные финансы РФ также строятся в соответствии с принципом фискального федерализма.

1.2. Финансовая политика государства и финансовый контроль

В рамках элементов финансовой системы формируются финансовые ресурсы как количественно определенная и специально предназначенная сумма денежных средств.

Чем развитее рыночные отношения, чем сложнее и разнообразнее экономические связи в государстве, тем сложнее финансовая система и тем больше ее финансовые ресурсы. Развитость и размер финансовых ресурсов обеспечивают более широкую маневренность государства в выполнении внутренних и внешних экономических функций.

К концу XX в. в большинстве стран государственные финансы стали активно использоваться для достижения результатов стабильного роста — повышения конкурентоспособности национальной экономики, ускорения НТП, преодоления региональной неравномерности в распределении и использовании ресурсного и трудового потенциалов.

Совокупность государственных мер по оптимизации в развитии экономических и социальных условий с использованием централизованных денежных ресурсов образует финансовую политику государства. Она не одинакова в различных национальных образованиях, но общая тенденция в ее проведении для разных государств состоит в материальном обеспечении национальных концепций по социализации жизни: использованию научных достижений, повышению производительности труда, росту качества жизни людей. В целом финансовая политика призвана осуществлять распределительные и контрольные функции. Это предполагает активное участие государственных финансов в распределении и перераспределении ВВП и контроле со стороны общества за производством, распределением и обращением совокупного продукта общества.

Финансы призваны выполнять различные функции: воспроизводственную, распределительную, контрольную и стимулирующую.[2]

Воспроизводственная функция состоит в том, что финансы играют важную роль в процессе производства товаров и услуг, кругооборота основных фондов, подготовки квалифицированной рабочей силы. Увеличение инвестиций создает предпосылки для накопления, расширения основных фондов. Рост социальных расходов, направляемых на образование, здравоохранение, социальное обеспечение, страхование, создает условия для подготовки и воспроизводства квалифицированной рабочей силы.

Распределительная функция финансов означает, что с их помощью осуществляется распределение финансовых ресурсов между материальной и нематериальной сферами производства, бюджетами различных уровней власти, предприятиями, учреждениями, различными социальными слоями населения, а также распределение общественного продукта.

Контрольная функция финансов предполагает, что с их помощью правительство осуществляет контроль за пропорциональностью в распределении и использовании материальных, трудовых и финансовых ресурсов.

Стимулирующая роль финансов способствует расширению и совершенствованию производства, полной занятости, развитию научно-технического сотрудничества, внедрению инноваций.

Таким образом, функционирование финансов сопровождается формированием экономических отношений по поводу образования, распределения и использования денежных доходов и накоплений хозяйствующих субъектов, государства и работников, участвующих в производстве и реализации товаров и услуг; по поводу создания централизованных и децентрализованных фондов денежных средств.

В условиях рыночных отношений финансовый контроль и государственный аудит направлены на обеспечение динамичного развития государственного и частного предпринимательства. Предприниматель — главная фигура рыночной экономики, а предпринимательство определяет сущностное содержание общественных отношений.

Контроль за формированием и использованием стоимостных, финансовых показателей охватывает разные стороны производительной и коммерческой деятельности предприятий и фирм. Он организуется высшими федеральными и региональными органами власти и осуществляется периодически при рассмотрении как проектов бюджета, так и отчетов о его использовании.

Контроль доходной части бюджета обеспечивается финансовыми, налоговыми, таможенными органами и государственными и частными организациями аудита, которые проводят работу по взиманию налогов и следят за порядком их уплаты.

В период перехода от командно-административной системы к рыночной внутренняя и внешняя финансовая политика направлена на формирование и упорядочение складывающихся предпринимательских (экономических) отношений. Она проявляется в радикальном перераспределении финансовых ресурсов.

Глава 2. Бюджетная система как главное звено финансовой системы

2.1. Понятие и функции бюджета

Главным звеном финансовой системы является государственный бюджет. Это крупнейший централизованный денежный фонд, находящийся в распоряжении правительства. Совокупность входящих в него организационных структур образует бюджетную систему. Она формируется с учетом совокупности социально-экономических, правовых, административных особенностей.

Структура бюджетной системы той или иной страны зависит прежде всего от ее государственного устройства. В странах, имеющих унитарное устройство, бюджетная система имеет двухъярусное построение — государственный и местный бюджет. В странах с федеральным государственным устройством (США, ФРГ, Российская Федерация) имеются промежуточные звенья — бюджеты штатов, земель, субъектов Федерации.

Через бюджетную систему реализуются распределительная и контрольная функции бюджета (рис. 1).[3]

Рис. 1. Функции бюджета

Распределительная функция предполагает концепцию формирования денежных средств в государстве через различные каналы поступления и их использование для выполнения государственных целей и функций. В некоторых странах эту функцию выполняет государственное казначейство через свои региональные органы.

Контрольная функция проявляется в проведении контролирующих мер за процессом формирования и использования денежных средств в различных структурных звеньях экономики. Осуществляют ее налоговые инспекции и налоговая полиция, государственные казначейства, Центральный банк и другие органы.

Государственный бюджет образует централизованный фонд денежных ресурсов правительства для содержания государственного аппарата, вооруженных сил, здравоохранения, образования, выплаты социальных пособий. Бюджет является мощным рычагом государственного регулирования экономики, воздействия на хозяйственную конъюнктуру, осуществления мер по ее стабилизации. Воздействие государства на экономику происходит путем финансирования, выдачи субсидий, трансфертов и т.д.

Бюджет современного государства — сложный, многоплановый инструмент, отражающий компромисс в соотношении социально-экономических интересов различных групп и партий. Это компромисс между собственниками и работающими по найму по вопросам налогообложения, доходов и заработной платы, по поводу расходов на социальные цели.

С помощью бюджета государство осуществляет сочетание централизованных и местных интересов регионов через распределение налогов, бюджетных дотаций, трансфертов; бюджет как экономический документ отражает политическую и социальную динамику общества.

Местные бюджеты — бюджеты штатов, земель, субъектов Федерации. Под влиянием усложнения производства, роста НТП в развитых рыночных странах развивается тенденция повышения и усиления влияния местных органов власти. Растут масштабы и объемы регионального хозяйства, расширяются и усложняются межтерриториальные связи и функции местных властей. Все это усиливает значение, авторитет и удельный вес местных бюджетов. На их долю в федеративных государствах приходится от 40 до 50% всех бюджетных ресурсов, тогда как в унитарных государствах не более 30%.

Бюджет центрального правительства и местные бюджеты тесно взаимосвязаны как по источникам поступления денежных средств, так и по их расходованию. В главном они совместно решают политические, экономические и социальные цели общества на принципе компромисса интересов основных групп как в политике, так и в экономике. Носителями этих интересов выступают политические партии, финансово-промышленные группы, монополии, союзы предпринимателей, профсоюзы отраслей и т.д.

Достигается этот компромисс иногда в острой политической и экономической борьбе путем перераспределения налогов, бюджетных дотаций, распределения государственных заказов и т.д. В этой борьбе складываются распределение и перераспределение денежных ресурсов в рамках единого государственного бюджета.

Таким образом, государственный бюджет представляет собой не только бюджет центрального (федерального) правительства, но и совокупность бюджетов всех уровней государственных и административно-территориальных властей (штатов, губерний, субъектов Федерации, земель и т.д.).

К бюджету относятся также различные внебюджетные фонды или денежные средства, имеющие целевое назначение. По своему количественному составу они не всегда включаются в состав бюджета. Но по принципу распределения и использования они равнозначны государственным бюджетным расходам. Находятся они в распоряжении центральных и местных органов власти, концентрируясь в определенные целевые фонды. Это пенсионные фонды, внебюджетные и другие, которые создаются за счет специальных налогов, займов и субсидий из бюджета. Число их постоянно увеличивается по мере усложнения экономических и социальных связей. Так, в рамках федерального бюджета США насчитывается более 800 подобных фондов. В переходной экономике России численность их невелика, но роль значительна. Посредством их государство сглаживает остроту бюджетного дефицита, оказывает помощь в развитии северных регионов, стимулирует инвестиционные процессы в областях и республиках.

Большинство государственных фондов формируется для содержания и финансирования производственной и социальной инфраструктуры: автострад (автобанов в ФРГ), аэропортов, гидроэлектростанций, лесовосстановительных посадок, водоохраны (озеро Байкал) и др. Крупнейшими являются фонды социального страхования: пенсионного обеспечения, пособий по болезни, безработице, переквалификации кадров и т.д.

Внебюджетные фонды расширяют возможность государственного регулирования и вмешательства в экономику, минуя бюджет и парламентский контроль.

В любом государственном образовании выделяется внутренняя структура бюджета по доходам и расходам. Изобразим это схематически (табл. 1).[4]

Таблица 1

| Доходы |

Удельный вес, в % |

Расходы |

Удельный вес, в % |

|

| • Налоги, акцизные сборы, таможенные пошлины, гербовый сбор и др. |

85 |

Расходы на здравоохранение, образование, пособия, субсидии региональным властям на эти цели. Расходы на поддержание конъюнктуры и экономический рост инвестиции в инфраструктуру, дотации фирмам, расходы на развитие аграрного сектора экономики, осуществление целевых программ и планов. • Расходы на оборону. • Расходы на материальное обеспечение внешней политики, содержание дипломатических служб, займы иностранным государствам. • Содержание аппарата государства, милиции (полиции), юстиции и др. • Платежи по государственному долгу. |

50 |

|

| • Доходы от государственной собственности, государственных предприятий, торговли и др. |

7 |

15 |

||

| • Поступления фондов социального страхования, пенсионного и страхового фондов. |

7 |

|||

| • Прочие доходы |

1 |

12 |

||

| 3 |

||||

| 10 8 |

||||

| • Прочие расходы. |

2 |

|||

Структура государственного бюджета в каждой стране имеет свои особенности. Они обусловлены не только национальными традициями, организацией образования и здравоохранения, но и главным образом характером административной системы, структурными особенностями экономики, развитием оборонных отраслей, численностью армии и др.

Доходы федерального бюджета России в 2007 году составили 7764,6 млрд. руб. (23,5% ВВП), что больше соответствующего показателя предшествующего года на 0,18% п.п. ВВП.

Расходная часть бюджета характеризует направление и цели бюджетных ассигнований для развития и регулирования экономических процессов. Они всегда носят целевой и, как правило, безвозвратный характер. Безвозвратное предоставление государственных средств из бюджета на целевое развитие называется бюджетным финансированием. Этот режим расходования финансовых ресурсов отличается от банковского кредитования, которое, как правило, предполагает возвратный характер кредита.

Безвозвратность предоставления финансовых ресурсов не означает произвольности в их использовании. Всякий раз при применении финансирования государство разрабатывает порядок и условия использования денег для целевого направления и обеспечения общего экономического роста и улучшения жизни населения.

Расходы федерального бюджета в 2007 году, по предварительным данным, составили 5982,2 млрд. руб., или 17,7% ВВП, что на 2,2 п.п. больше расходов в 2006 году.

Значительное место среди них приходится на так называемые социальные статьи: образование, здравоохранение, социальные пособия. Они призваны смягчить социальную дифференциацию, обеспечить доступность к получению квалификации, достойное медицинское обслуживание, гарантированное пенсионное обеспечение. Эти расходы способствуют развитию человеческого капитала, квалификации работника, укреплению его здоровья. В условиях современной НТР возросла роль человеческого капитала, что требует нового подхода к работнику. Быстрые темпы НТП повышают требования к качеству рабочей силы, ее профессиональной подготовленности, физической выносливости. В конечном счете участие здорового населения в реальном производстве обеспечивает рост внутреннего валового продукта и национального дохода.

Расходы на поддержание конъюнктуры и экономический рост через субсидии и инвестиции оказывают влияние на повышение нормы накопления, ускорение темпов в развитии отраслей и производств. Государство выступает катализатором развития НТП, инновационных технологий, повышения конкурентоспособности национальной продукции на внешних рынках.

Во многих странах особое значение приобретают расходы на развитие аграрного производства, изменение его социального статуса и роли в обеспечении хозяйства сырьем и продовольствием. Характер этой безвозмездной помощи различен. В развитых странах, например в США, государство выплачивает премии фермерам на сокращение производства зерна и некоторых других видов сельхозпродукции.

В переходной экономике России аграрные субсидии государства направлены на поддержание фермерских хозяйств, их техническое оснащение и защиту.

Бюджетные субсидии аграрному сектору всегда имеют социальную, политическую и экономическую направленность. И дело не только в том, что аграрный сектор в среднем обеспечивает 20-25% ежегодного прироста ВВП, но и в том, что общество заинтересовано в стабилизации этого сектора, имеющего значительный удельный вес в общей структуре экономики.

Важное место в бюджете занимают расходы на вооружение, материальное обеспечение внешнеполитических связей и содержание аппарата управления.

Определенное место в расходных статьях бюджета приходится на обслуживание внутреннего и внешнего государственного долга, оборону, закупку вооружений и военное строительство. Размеры этих расходов существенно воздействуют на масштабы спроса и величину инвестиций, а также на отраслевую и региональную структуру экономики, оказывают прямое воздействие на национальную конкурентоспособность продукции на мировых рынках.

Расходы бюджета на кредитование экспорта, страхование экспортных кредитов и иностранного инвестирования, ввозимого и вывозимого капитала стимулируют экспорт на долгосрочную перспективу, оптимизируют сальдо платежного баланса страны, открывают возможность освоения новых зарубежных рынков, способствуют повышению авторитета и укреплению национальной валюты. Часть расходов государство использует для обеспечения поставок на внутренний рынок зарубежных товаров.

Доходы государственного бюджета на 85% формируются за счет налоговых поступлений, прибыли казенной промышленности, поступлений от приватизации собственности и т.д. Общая сумма доходов в идеале должна покрывать запрограммированные расходные статьи бюджета. В случае если расходы превышают доходную часть в общей структуре, образуется бюджетный дефицит.

Образовавшийся остаток доходов правительство может использовать на не предусмотренные программой или планом расходы, осуществлять долгосрочные выплаты по государственному долгу или перенести этот остаток в бюджет следующего периода (года).

2.2. Бюджетный дефицит и государственный долг

Проблемы, связанные с бюджетом и долгом государства, всегда привлекали внимание экономистов, которые пытались дать рекомендации по сбалансированию бюджета, ликвидации его дефицита. Однако только кейнсианцы, рискнули заявить, что увеличение государственных расходов, приводящее к дефициту бюджета, в период спада производства может способствовать стабилизации экономики.[5]

Государственный долг — общий размер задолженности правительства владельцам государственных ценных бумаг, равный сумме прошлых бюджетных дефицитов (минус бюджетные излишки). Внутренний государственный долг — задолженность государства гражданам, фирмам и учреждениям данной страны, которые являются держателями ценных бумаг, выпущенных ее правительством.

Внешний долг — задолженность государства иностранным гражданам, фирмам и учреждениям.

Частный долг — общий размер задолженности негосударственного сектора владельцам частных ценных бумаг.

Государственный и частный долг являются элементами кругооборота «доходы—расходы». По мере роста доходов растут и сбережения, которые должны быть использованы домашними хозяйствами, фирмами, правительством и остальным миром. Создание долга — это механизм, посредством которого сбережения передаются лицам, осуществляющим расходы. Если потребители и бизнес не склонны к заимствованиям, и, следовательно, частная задолженность растет недостаточно быстро, чтобы абсорбировать растущий объем сбережений, эта функция выполняется приростом государственного долга. В противном случае экономика отойдет от состояния полной занятости ресурсов.

Бюджетный дефицит представляет собой разницу между государственными расходами и доходами. Количественная оценка бюджетного дефицита и долга объективно усложняется следующими факторами:

1. Обычно при оценке величины государственных расходов не учитывается амортизация в государственном секторе экономики, что приводит к объективному завышению размеров бюджетного дефицита и государственного долга.

2. Важная статья государственных расходов — обслуживание задолженности, то есть выплата процентов по ней и постепенное погашение основной суммы долга (амортизация долга).

Государственные расходы должны включать только реальный процент по государственному долгу, равный Rr

D, а не номинальный процент, равный Rn

D, где D — величина государственного долга, Rr

— реальная ставка процента, Rn

— номинальная ставка процента. Объявленный в отчетах официальный бюджетный дефицит часто завышается на величину πD, так как, по уравнению Фишера, π = Rn

— Rr

. При высоких темпах инфляции эта погрешность может быть весьма значительной, так как в периоды роста инфляции  . Завышение бюджетного дефицита связано с завышением величины государственных расходов за счет инфляционных процентных выплат по долгу. Возможны ситуации, когда номинальный (официальный) дефицит госбюджета и номинальный долг растут, а реальный дефицит и долг снижаются, что затрудняет оценку эффективности бюджетно-налоговой политики правительства. Поэтому при измерении бюджетного дефицита необходима поправка на инфляцию:

. Завышение бюджетного дефицита связано с завышением величины государственных расходов за счет инфляционных процентных выплат по долгу. Возможны ситуации, когда номинальный (официальный) дефицит госбюджета и номинальный долг растут, а реальный дефицит и долг снижаются, что затрудняет оценку эффективности бюджетно-налоговой политики правительства. Поэтому при измерении бюджетного дефицита необходима поправка на инфляцию:

3. При оценках дефицита государственного бюджета на макроуровне, как правило, не учитывается состояние местных бюджетов, которые могут иметь излишки. Нередко местные органы власти целенаправленно искажают статистическую информацию о состоянии местных бюджетов, чтобы снизить налоговые отчисления в федеральный бюджет. Эта закономерность характерна практически для всех переходных экономик, в которых наметилась тенденция к фискальной децентрализации. В итоге при оценке дефицита федерального бюджета происходит завышение.

4. Наряду с измеряемым (официальным) дефицитом госбюджета как в индустриальных, так и в переходных экономиках, в том числе и в России, существует его скрытый дефицит, обусловленный квазифискальной (квазибюджетной) деятельностью Центрального Банка, а также государственных предприятий и коммерческих банков.

К числу квазифискальных операций относятся:

а) финансирование государственными предприятиями избыточной занятости и выплата ставок заработной платы выше рыночных за счет банковских ссуд или путем накопления взаимной задолженности;

б) накопление в коммерческих банках, отделившихся на начальных стадиях экономических реформ от Центрального Банка, большого портфеля недействующих ссуд (просроченных долговых обязательств госпредприятий, льготных кредитов домашним хозяйствам, фирмам и т.д.). Эти кредиты выплачивают в основном за счет льготных кредитов ЦБ, причем портфели «плохих долгов» в переходных экономиках весьма значительны;

в) финансирование ЦБ (в переходных экономиках) убытков от мероприятий по стабилизации обменного курса валюты, беспроцентных и льготных кредитов правительству (на закупки пшеницы, риса, кофе и т.д.) и кредитов рефинансирования коммерческим банкам на обслуживание недействующих ссуд, а также финансирование ЦБ сельскохозяйственных, промышленных и жилищных программ по льготным ставкам и т.д.

Скрытый дефицит бюджета занижает величину фактического бюджетного дефицита и государственного долга, что нередко делается целенаправленно (например, перед выборами), а также в рамках «жесткого» курса правительства на ежегодно сбалансированный бюджет.

Таким образом, абсолютные размеры бюджетного дефицита и государственного долга не могут служить надежными макроэкономическими показателями, тем более, что задолженность обычно увеличивается по мере роста ВВП.

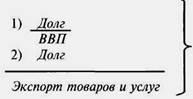

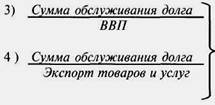

Поэтому целесообразно использовать относительные показатели задолженности.

Показатели запаса, характеризующие бремя долга в более долгом периоде, то есть степень зависимости национальной экономики от прошлого притока иностранного капитала

Показатели потока: чем они выше, тем в более активной краткосрочной корректировке нуждается внешнеторговая и валютная политика в целях уравновешивания платежного баланса (особенно если велика доля внешнего долга).

В макроэкономическом анализе также используется сравнительная динамика показателей

![]()

Основными причинами устойчивых бюджетных дефицитов и увеличения государственного долга являются:

а) увеличение государственных расходов в военное время или в периоды других социальных конфликтов. Долговое финансирование бюджетного дефицита позволяет в краткосрочном периоде ослабить инфляционное напряжение, избежав увеличения денежной массы, и не прибегать к ужесточению налогообложения;

б) циклические спады и «встроенные стабилизаторы» экономики;

в) сокращение налогов в целях стимулирования экономики (без соответствующей корректировки госрасходов).

Налоговые поступления в государственный бюджет Т и показатель налогового бремени в экономике ![]() — (где Y — совокупный выпуск) в долгосрочной перспективе имеют тенденцию к снижению, так как:

— (где Y — совокупный выпуск) в долгосрочной перспективе имеют тенденцию к снижению, так как:

1) в целях стимулирования экономики целенаправленно сокращается «налоговый клин»;

2) все системы налогообложения включают значительное количество льгот;

3) нередко налоговые сборы снижаются из-за неудовлетворительной организации налогообложения (неэффективный таможенный контроль, неудовлетворительные налоговые службы, низкая собираемость налогов и т.д.). Этот фактор особенно рельефно обнаруживается в переходных экономиках, в том числе и в российской;

4) в переходных экономиках налоговые отчисления в бюджет также падают из-за спада в традиционных отраслях производства;

г) усиление влияния политического бизнес-цикла в последние годы, связанное с проведением «популярной» макроэкономической политики увеличения госрасходов и снижения налогов перед очередными выборами;

д) повышение долгосрочной напряженности в бюджетно-налоговой сфере в результате:

— увеличения государственных расходов на социальное обеспечение и здравоохранение (преимущественно в тех странах, где возрастает доля пожилого населения);

— увеличения государственных расходов на образование и создание новых рабочих мест (преимущественно в тех странах, где возрастает доля молодого населения).

Одним из факторов экономического роста является соотношение![]()

Динамика этого соотношения зависит от следующих факторов:

1)от величины реальной ставки процента, которая определяет размер процентных выплат по долгу;

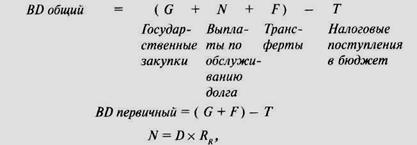

2) от темпов роста реального ВВП; 3) от величины первичного дефицита госбюджета.

Первичный дефицит госбюджета представляет собой разность между величиной общего дефицита и суммой процентных выплат по долгу. При долговом финансировании первичного дефицита увеличиваются и основная сумма долга, и коэффициент его обслуживания, то есть возрастает «бремя долга» в экономике. Увеличение первичного излишка позволяет избежать самовоспроизводства долга.

где N — выплаты по обслуживанию долга, D — величина долга, RR — реальная ставка процента.

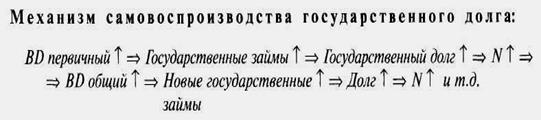

Если реальная ставка процента превышает темп роста реального ВВП, то увеличение государственного долга становится неуправляемым: весь прирост реального ВВП уходит на выплату процентов по обслуживанию долга и возрастает соотношение долг/ВВП, характеризующее бремя долга.

Для прогнозирования динамики соотношения долг/ВВП используется зависимость:

![]()

где ∆λ, — изменение соотношения долг/ВВП;

λ— исходное значение соотношения долг/ВВП,

RR — реальная ставка процента,

![]() — темп роста реального ВВП,

— темп роста реального ВВП,

![]() — доля первичного бюджетного излишка в ВВП.

— доля первичного бюджетного излишка в ВВП.

Для снижения соотношения долг/ВВП необходимы два условия:

1) реальная ставка процента должна быть ниже, чем темп роста реального ВВП;

2) увеличение доли первичного бюджетного излишка в ВВП должно быть постоянным. Наличие первичного дефицита госбюджета является фактором увеличения долгового бремени.

Увеличение налогов является для правительства одним из способов получения необходимых доходов для выплаты процентов по обслуживанию долга и погашения его основной суммы. Для того чтобы соблюдать график обслуживания долга, правительство должно собрать в виде налогов сумму, не меньшую, чем N. Это означает, что соотношение N/ВВП является нижней границей ставки подоходного налога:

![]()

где Y — совокупный доход (или ВВП).

Так как кроме обслуживания долга, правительство должно финансировать и другие расходы (в частности, госзакупки и трансфертные выплаты), то ситуация, когда свидетельствует о нарастании напряженности в бюджетно-налоговой сфере.

Увеличение налогов как условие обслуживания растущего долга может привести к снижению стимулов к труду, к инновациям и к инвестированию. Поэтому существование большого государственного долга косвенно ограничивает возможности экономического роста.

Для того чтобы избежать этих ограничений и не увеличивать налоги, правительство может рефинансировать долг, то есть выпустить новый государственный заем и использовать выручку от его размещения для выплаты процентов по «старым» долгам. Так как правительство всегда имеет выбор между повышением налогов, рефинансированием государственного долга и монетизацией бюджетного дефицита, то угроза банкротства государства даже при значительной задолженности практически отсутствует.

Долговое финансирование дефицита госбюджета увеличивает ставки процента и, следовательно, сокращает инвестиционные расходы. В частном секторе могут производиться либо потребительские, либо инвестиционные товары. Если рост государственных расходов «вытесняет» производство инвестиционных товаров в частном секторе, то тогда уровень потребления (уровень жизни) сегодняшнего поколения не будет затронут. Однако будущее поколение унаследует меньший объем основных производственных фондов и, следовательно, будет иметь более низкий уровень дохода. Этот эффект возникает в том случае, если прирост государственных расходов происходит преимущественно за счет увеличения расходов потребительского назначения (социальные трансферты: субсидии школьникам, малообеспеченным слоям населения и т.д.).

Государственные инвестиции, как и частные, укрепляют производственный потенциал экономики. Если прирост правительственных расходов приобретает вид инвестиционных расходов (например, вложений в строительство автострад, портов, инвестиций в «человеческий капитал» в системе образования и здравоохранения), то производственные мощности, оказывающиеся в распоряжении будущих поколений, не будут сокращаться. Изменится их структура в пользу увеличения доли государственного капитала. При этом, однако, могут быть вытеснены частные инвестиции потребительского назначения, что относительно ограничит возможности текущего потребления населения.

Поведение потребителей в условиях роста государственной задолженности весьма противоречиво, что находит свое отражение в дискуссии между сторонниками традиционной и рикардианской точек зрения на государственный долг.

Согласно традиционной точке зрения снижение налогов, финансируемое за счет государственных займов и накопления долга, стимулирует рост потребительских расходов и приводит к сокращению национальных сбережений. Рост потребления увеличивает совокупный спрос и доход в краткосрочном периоде, но в долгосрочном плане ведет к снижению объемов накопленного капитала и ограничению экономического роста.

Согласно рикардианской точке зрения снижение налогов, финансируемое за счет увеличения государственного долга, не вызывает роста потребительских расходов и не ограничивает роста сбережений, а только в определенной мере перераспределяет налоговое бремя от настоящего поколения к будущим.

Каждая из этих концепций не может быть полностью опровергнута и оказывает известное воздействие на формирование конкретных моделей бюджетно-налоговой политики.

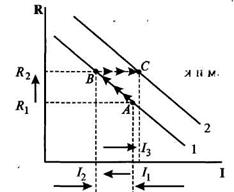

Поведение инвестиционного спроса также может быть различным. Эффект вытеснения предполагает, что при заданной кривой инвестиционного спроса частные инвестиции сокращаются из-за повышения процентных ставок, которое возникает в случае долгового финансирования бюджетного дефицита. Однако если экономика первоначально находится в состоянии спада, то рост государственных расходов будет оказывать на нее стимулирующее воздействие через эффект мультипликатора. Это может улучшить ожидания прибылей у частного бизнеса и вызвать сдвиг вправо кривой инвестиционного спроса. Прирост инвестиционного спроса может частично или полностью элиминировать эффект вытеснения (рис. 2).

Рис. 2. Эффект вытеснения

Возникший под влиянием роста процентных ставок с R1 до R2 эффект вытеснения инвестиций с I1 , до I2 элиминируется их ростом с I2 до I3 в результате сдвига кривой инвестиционного спроса из положения 1 в положение 2 на фоне оптимистических ожиданий инвесторов. Таким образом, в известных обстоятельствах один и тот же механизм — долговое финансирование бюджетного дефицита — может как вызвать эффект вытеснения частных инвестиций, так и элиминировать его. Поэтому взвешенная оценка эффективности бюджетно-налоговой политики в условиях увеличения государственного долга требует углубленного макроэкономического анализа.

2.3. Причины долгового кризиса и стратегия управления государственной задолженностью

Причинами кризиса внешней задолженности являются:

1. Ухудшение конъюнктуры мирового хозяйства в 80-е годы, связанное с увеличением реальных ставок процента, замедлением темпов экономического роста и снижением цен на товары. Увеличение реальных процентных ставок привело к увеличению коэффициентов обслуживания долга. Снижение товарных цен и замедление темпов роста ВНП в странах—потребителях экспорта из стран-должников привели к снижению экспорта и доходов от экспорта, которые являются для стран-должников основным источником выплаты долга. В итоге бремя долга в странах-должниках увеличилось, так как одновременно упали доходы от экспорта и возросли суммы обслуживания долга.

2. Неудовлетворительное управление экономикой в странах-должниках. Общей практикой были бюджетный дефицит и завышенный курс национальной валюты. Практика завышения обменного курса сопровождается спекуляциями на грядущей девальвации валюты. Валютные спекуляции принимают форму резко растущего импорта, или «бегства» капитала из страны, что ухудшает состояние платежного баланса, так как внешние займы используются не по назначению (не на инвестиционные цели, связанные с приростом совокупного дохода, а на финансирование «нежизнеспособных» проектов и на спекулятивные операции).

3. Ошибочная макроэкономическая политика финансировалась избыточными кредитами коммерческих банков. В случае предъявления требований на новые займы коммерческие банки предоставляли их, не обращая внимания на быстрорастущие масштабы долга. Такая активность кредиторов была обусловлена несколькими причинами:

а) нефтяные шоки 1973—1974 гг. и 1979—1980 гг. послужили инструментом перераспределения значительной доли мирового дохода в пользу стран—экспортеров нефти, где краткосрочная склонность к сбережениям велика. Пока происходило аккумулирование сбережений для крупных инвестиций в их собственную экономику, эти страны выдавали кредиты в ликвидной форме, что послужило источником расширения ресурсов для международного кредитования;

б) эти новые финансовые средства в основном были предоставлены в виде дополнительных кредитов странам-должникам, так как инвестиционная ситуация в индустриальных странах была в это время весьма неопределенной. К тому же страны-должники ограничивали прямые иностранные инвестиции и широко использовали внешние займы под проценты без права контроля над собственностью, что стимулировало нарастание их внешнего долга;

в) крупнейшие коммерческие банки активно искали возможности для таких операций в целях опережения конкурентов.

В результате активизации международного кредита к 1985 году общая сумма предоставляемых коммерческими банками кредитов стала меньше, чем суммы взимаемых ими платежей по обслуживанию и погашению долга. Это способствовало значительной «утечке» финансовых ресурсов из стран-должников.

Более общей причиной периодического повторения кризиса внешней задолженности, которая непосредственно не связана с мировой конъюнктурой 80-х годов, является наличие сильных стимулов к отказу от платежей по долгу суверенными странами-должниками. Страна-должник может привлекать иностранные займы до того момента, пока сумма кредитов будет превышать сумму оттока капитала по обслуживанию накопленного долга в виде выплаты процентов и амортизации его основной суммы, а затем объявить о прекращении платежей. Практика международных расчетов свидетельствует, что отказ от выплат происходит в тех случаях, когда это экономически выгодно стране-должнику, а не только тогда, когда страна не имеет ресурсов для обслуживания долга.

Одним из перспективных способов разрешения проблемы отказа от платежей является введение залога или обеспечения, то есть активов того или иного вида, которые могут перейти в собственность кредитора в случае приостановки страной-должником выплат по долгу.

Механизмы сокращения внешней задолженности

1. Выкуп долга — предоставление стране должнику возможности выкупить свои долговые обязательства на вторичном рынке ценных бумаг. Выкуп осуществляется за наличные средства со скидкой с номинальной цены в пользу должника. Иностранная валюта, необходимая для таких операций, может быть одолжена или предоставлена «в дар» данной стране.

2. Обмен долга на акционерный капитал (своп) — предоставление иностранным банкам возможности обменивать долговые обязательства данной страны на акции ее промышленных корпораций. При этом иностранные небанковские организации получают возможность перекупать эти долговые обязательства на вторичном рынке ценных бумаг со скидкой при условии финансирования прямых инвестиций или покупки отечественных финансовых активов из этих средств. Во всех этих случаях иностранный инвестор получает «долю» в капитале данной страны, а ее внешняя задолженность при этом уменьшается.

3. Замена существующих долговых обязательств новыми обязательствами (в национальной или иностранной валюте). При этом ставка процента по новым ценным бумагам может быть ниже, чем по старым, при сохранении номинальной стоимости облигаций.

Беднейшим странам-должникам предоставляется выбор одного из вариантов помощи со стороны официальных кредиторов (членов Парижского клуба):

1) частичное аннулирование долга;

2) дальнейшее продление сроков долговых обязательств;

3) снижение ставок процента по обслуживанию долга.

Эффективное управление государственным долгом как в индустриальных, так и в переходных экономиках не может осуществляться автономно от других мер бюджетно-налоговой политики правительства, так как является составной частью общей системы управления государственными расходами.

Приток капитала на фоне увеличения внешнего долга способствует элиминированию эффекта вытеснения частных инвестиций, угроза которого нередко сопровождает налоговую реформу стимулирующего типа, нацеленную на снижение ставок налогообложения в сочетании с расширением налоговой базы. Расходы по обслуживанию государственного долга являются наименее эластичной статьей расходной части государственного бюджета. Так как эластичность трансфертных выплат также весьма невелика, то ограничение темпов роста других статей государственных расходов и повышение их эффективности являются в России и других переходных экономиках ведущими факторами снижения напряженности в бюджетно-налоговой сфере Аннулирование квазифискальных операций и включение соответствующих счетов в систему государственного бюджета восстанавливает доверие к экономической политике правительства и Центрального Банка, особенно в том случае, если это сопровождается созданием адекватных рыночной экономике институциональных структур по управлению государственными расходами — бюджетного управления и казначейства, в функции которого входит и обслуживание государственной задолженности.

Глава 3. Налоговая система и налоговая политика. Особенности финансовой, бюджетной и налоговых систем Российской Федерации

3.1. Система налогов и сборов и их классификация

Мощное воздействие на экономическую динамику оказывают не только расходные, но и доходные механизмы бюджета. Налоги образуют основную долю доходной части государственного и местных бюджетов. Отсюда следует приоритетное внимание любого государства к формированию налоговой системы и налоговой политики. Величина налоговой ставки и общая масса изымаемых в госбюджет ресурсов оказывают непосредственное влияние на динамику социального экономического развития общества.

Налог — это принудительно изымаемые государством или местными властями средства с физических и юридических лиц, необходимые для осуществления государством своих функций. Эти сборы производятся на основе государственного законодательства.

Использование налогов в качестве инструмента централизованного воздействия на экономическое развитие государства имеет длительную историю. Первый денежный поголовный налог на граждан был введен еще в Римской империи во II в. н.э.[8]

По мере развития обмена и экономической цивилизации денежные налоги вытесняют другие виды платежей, в том числе натуральный, и становятся господствующими.

В современных условиях налоги выполняют две основные функции: фискальную и экономическую. Фискальная функция является основной. Используя ее, государство формирует денежные фонды. Экономическая функция предполагает использование налогов в качестве инструмента перераспределения национального дохода, заинтересованности производителей и предпринимателей в развитии разнообразных видов деятельности по производству товаров и услуг. Используя эту функцию налогов, государство оказывает влияние на реальный процесс производства и инвестирования капитальных вложений.

Взимание налогов основывается на использовании различных ставок налогов. Различают следующие виды ставок.

Твердые ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размера дохода (тонну, штуку, партию товара, услугу и т.д.).

Пропорциональные ставки действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины.

Прогрессивные ставки предполагают прогрессивное повышение ставки налога по мере возрастания дохода Этот вид ставок служит инструментом изъятия средств у лиц, получающих большие доходы.

Регрессивные ставки предполагают снижение налога по мере роста дохода. Эти ставки наиболее выгодны лицам, обладающим большими доходами, и наиболее обременительны для физических и юридических лиц, обладающих незначительными доходами.

По платежеспособности и методу взимания налоги подразделяются на прямые и косвенные.

Прямые налоги непосредственно уплачиваются конкретным плательщиком. Как правило, они прямо пропорциональны платежеспособности.

Косвенные налоги — это обязательные платежи, включенные в цену товара или услуги. Значительную часть их образуют акцизы.

По использованию налоги подразделяются на общие, поступающие в общую доходную часть бюджета, и специальные (целевые). Они используются строго на определенные цели. Это налоги, например, на продажу бензина, топлива, смазочных масел и др.

В соответствии с государственным устройством и бюджетной структурой налоги подразделяются на федеральные и местные.

Совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также и методов их построения образует налоговую систему. В ней устанавливаются конкретные методы построения и взимания налогов.

Принципы, которым должна отвечать налоговая система, были сформулированы еще А. Смитом и включали принципы нейтральности, справедливости и простоты расчета.[9] Эти принципы не утратили своей значимости до настоящего времени.

Нейтральность налоговой системы заключается в обеспечении равных налоговых стандартов для равных налоговых плательщиков. К сожалению, в странах с переходной экономикой этой нейтральности практически не существует. Широкая дифференциация налогов, разнообразие льгот отраслям и фирмам дискредитируют общество и подрывают экономическую стабильность.

Принцип справедливости обеспечивает возможность равноценного изъятия налоговых средств у различных категорий физических и юридических лиц, не ущемляющего интересов каждого плательщика и в то же время обеспечивающего достаточными средствами бюджетную систему.

Принцип простоты предполагает построение налоговой системы с учетом потребностей общества, возможностей государства и имеющейся базы налогообложения. При этом следует учитывать внутренние и внешние интересы государства и интересы предприятий, отраслей, регионов и граждан. Это предполагает использование набора функциональных инструментов определения облагаемого дохода, налоговой ставки и величины налога, понятных налого-сборщикам и налогоплательщикам.

В странах с федеральным устройством при проектировании налоговой системы широко используется принцип равномерного распределения налогового бремени по отдельным регионам и субъектам Федерации.

Количественно уровень налогового бремени можно представить как отношение суммы налогов на душу населения к платежеспособности дохода, или суммы, оставшейся после уплаты налога к платежеспособности.

где Н — средняя сумма налогов на душу населения; ДН — доход населения после уплаты налогов; ПН — платежеспособность населения. Можно исчислять уровень налогового бремени по доле налогов в валовом внутреннем продукте:

Кналюбремени

= ![]()

где Н — сумма налогов; ВВП — валовой внутренний продукт.

Надо заметить, что такой метод сравнительного сопоставления рекомендуется международной организацией ЮНЕСКО.

Правда, исчисление этих количественных характеристик связано с рядом методологических трудностей: это различная покупательная способность денег, трудности суммирования государственных и местных налогов, различия в классификации доходов и счетоводства, в составе населения по уровню доходов и т.д. Вместе с тем этот метод, безусловно, применим при сопоставлении отдельных экономических районов в пределах одного государства.

3.2. Налоговая система. Кривая А.Лаффера

Налоговые системы развитых стран, построенные с учетом рассматриваемых принципов, предполагают широкое применение стимулирующих льгот. Важнейшими из них являются инвестиционный налоговый кредит, ускоренная амортизация, скидка на истощение недр при добыче природных ресурсов.

Инвестиционный кредит по существу представляет косвенное финансирование государством капитальных вложений частного предпринимательства за счет освобождения от уплаты налога на период окупаемости капиталозатрат. Он рассчитан в основном на внедрение инновационных технологий, замену устаревшего оборудования, производство конкурентоспособных изделий. Сумма льгот, рассчитанных в процентном отношении к стоимости оборудования, вычитается из суммы налога, а не из облагаемого налогом дохода. Это уменьшает стоимость вновь закупаемого оборудования на величину скидки.

При ускоренной амортизации государство разрешает списывать амортизацию в масштабах, существенно превышающих реальный износ основного капитала. По сути это не что иное, как налоговая субсидия предпринимателю. Повышение амортизационных отчислений уменьшает сумму прибыли, облагаемой налогом, а это ускоряет оборот основного капитала.

Налоговая система, построенная с учетом налоговых льгот и рациональных налоговых ставок, обеспечивает действие стимулирующей функции развития производства и увеличения налоговой базы. Напротив, неоправданное увеличение ставок создает условия снижения объемов производства и "ухода" от уплаты налогов.

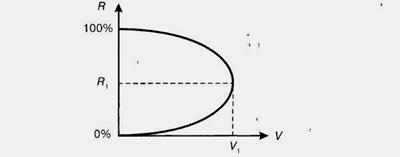

Примером крупномасштабных мероприятий по стимулированию общей экономической конъюнктуры может служить крупное снижение налоговых ставок в начале 80-х годов XX в в США Теоретическим обоснованием этой программы стали расчеты американского экономиста А.Лаффера, доказавшего, что снижение налоговых ставок до предельной оптимальной величины способствует подъему производства и росту доходов.

Согласно рассуждениям А.Лаффера, чрезмерное повышение налоговых ставок на доходы корпораций снижает у них стимулы к капиталозатратам, тормозит НТП, замедляет экономический рост. Графическое отображение зависимости между доходами бюджета и динамикой налоговых ставок получило название кривой Лаффера (рис. 3).

Рис. 3. Кривая Лаффера[10]

На рис. 3 по оси ординат отложены налоговые ставки R, по оси абсцисс — поступления в бюджет (V). При увеличении ставки налога R доход государства в результате налогообложения Кувели-чивается. Оптимальный размер ставки (R) обеспечивает максимальные поступления в государственный бюджет (V1 ). При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, а при 100%-м налогообложении доход государства равен нулю, так как никто не хочет работать, не получая дохода.

Повышение или понижение налоговых ставок оказывает тормозящее или стимулирующее воздействие на динамику инвестиций.

Налоговая система любого государства по своей сути не статична, а довольно динамична. Это связано с изменением экономической конъюнктуры, целей и задач экономического роста.

Главным недостатком большинства действующих налоговых систем является рассмотрение отдачи каждого из налогов в статической системе, не учитывающей развития общественных отношений. Конкретные фазы экономического цикла, подъем или падение производства во всех отдельных отраслях экономики, изменение прожиточного уровня, изменения в распределении личных доходов, не говоря уже о глобальных экстремальных обстоятельствах (неурожай, аварии с тяжелыми последствиями, стихийные бедствия и пр.), — изменяют действенность тех или иных налогов, рассчитанных на функционирование в определенных, зафиксированных статической моделью условиях.

Являясь мощным инструментом финансовой политики, величина налоговой ставки и общая масса изымаемых в государственный бюджет ресурсов оказывают непосредственное влияние на динамику социально-экономического развития общества, в результате чего с течением времени изменяется степень их полезности для общества и государственной власти. Проведение экспертиз и исследований воздействия налоговых систем или отдельных налогов на развитие общественного производства и экономико-политическое состояние основывается на дискретном изучении этих воздействий в определенные моменты, и на этой основе делаются выводы о целесообразности и обоснованности каждого конкретного налога. Такие исследования имеют смысл и могут оказаться неплохим инструментом в разработке бюджетных планов в условиях абсолютно стабильного общества. Однако таких обществ в природе не существует — любое государство постоянно развивается, изменяются представления людей о потребностях, потребности самого государства происходят изменения во внешнем мире и т.д.

Если рассматривать налоговую систему как часть финансовой системы государства, то необходимость рационального распределения государственных средств по наиболее перспективным направлениям является одной из наиболее острых в сфере перераспределения получаемых государством средств. Чрезмерное внимание к социальным программам снижает заинтересованность части населения в повышении своего жизненного уровня, что в конечном счете пагубно сказывается на общем уровне производства в стране. Здесь, как и в случае с определением предельных ставок налогов, необходима золотая середина, значительное отклонение от которой в ту или иную сторону может негативно отразиться на общеэкономическом и политическом состоянии государства.

Интересы общества и государства на практике могут совпадать, а могут значительно различаться, в результате чего уровни заинтересованности в налогах у них также будут различаться. Интересы государства, формально являющиеся отражением интересов общества, на практике значительно отклоняются от них, поскольку в ходе своего функционирования государство, которое представляет далеко не все общество, а лишь какую-либо его часть, проводит соответствующую интересам этой части политику. Таким образом, потребности в сумме налоговых сборов для общества и государства зачастую различаются, что создает проблему определения "идеальной" суммы налогов, которую необходимо собрать. На каждом этапе своего развития государство определяет величину ресурсов, необходимых для исполнения доходной части бюджета. И здесь на первый план выступает подход к определению налоговой ставки — неправомерное ее завышение или занижение способны значительно снизить прогнозируемую величину собираемых налогов.

3.3. Особенности финансовой, бюджетной налоговых систем в Российской Федерации

В развитие Послания Президента Федеральному Собранию Российской Федерации от 25 апреля 2005 года Президент Российской Федерации В. Путин в соответствии со статьей 170 Бюджетного кодекса подготовил и направил в Федеральное Собрание 24 мая 2005 года Бюджетное послание, которое содержало основные направления и ориентиры бюджетной политики в 2006 году.

Главная цель Бюджетного послания Президента Российской Федерации - это обеспечение макроэкономической устойчивости России.

В 2006 году федеральный бюджет впервые стал составной части 3–летнего перспективного финансового плана, что позволило заложить основы для перехода к утверждению бюджета на три года.

При подготовке бюджетов всех уровней используются реестры расходных обязательств, которые позволяют четко определить состав и объемы действующих обязательств.

Внедрена основанная на международных стандартах система бюджетного учета и бюджетной классификации, обеспечивающая государственным органам удобство управления финансовыми ресурсами для достижения необходимых результатов и позволяющая внешним потребителям получить необходимую информацию о направлениях расходования средств.

Завершающим этот этап реформирования бюджетного процесса стало принятие в начале 2007 года поправок в Бюджетный кодекс Российской Федерации, многие из которых уже прошли практическую апробацию в рамках внедрения среднесрочного бюджетирования, ориентированного на результаты, при формировании проектов федерального бюджета на 2006 и 2007 годы.[11]

Принятые поправки в Бюджетный кодекс Российской Федерации предусматривают:

- переход на всех уровнях бюджетной системы к среднесрочному финансовому планированию, в том числе для федерального бюджета и государственных внебюджетных фондов Российской Федерации - формированию бюджетов на трехлетний период (в режиме «скользящей трехлетки»);

- выделение закрытого перечня форм бюджетных ассигнований, различающихся правовым статусом и отражением в бюджете;

- изменение порядка планирования и отражения в бюджете расходов на реализацию долгосрочных целевых программ и бюджетных инвестиций в объекты государственной (муниципальной) собственности;

- введение в бюджетный процесс государственных (муниципальных) заданий и иных характеристик непосредственных результатов использования бюджетных средств, таких как обоснования бюджетных ассигнований;

- расширение полномочий органов власти всех уровней в рамках единых, установленных Кодексом, общих позиций по детализации, интеграции бюджетной классификации и бюджетного учета и, следовательно, определению формата составления и утверждения соответствующих бюджетов;

- создание стимулов для органов государственной власти субъектов Российской Федерации и органов местного самоуправления по снижению дотационности соответствующих бюджетов;

- обеспечение самостоятельности и ответственности главных распорядителей, распорядителей и получателей бюджетных средств при составлении и исполнении бюджета;

- создание условий для возникновения организаций новых организационно-правовых форм и проведения реструктуризации бюджетной сети;

- уточнение вопросов регулирования государственного (муниципального) долга, заимствований и гарантий

Законодательное закрепление этих изменений создаст новые возможности, стимулы и требования для повышения результативности расходов бюджетов всех уровней.

Согласно предварительным данным Минфина России, в 2007 году показатели исполнения федерального бюджета по доходам оказались лучше результатов 2006 года. Доходы федерального бюджета составили 7764,6 млрд. руб. (23,5% ВВП), что больше соответствующего показателя предшествующего года на 0,18% п.п. ВВП. [12]

Динамика основных видов доходов и расходов федерального бюджета в % ВВП представлена в Приложении 1.

За исключением поступлений в счет погашения задолженности, основным фактором роста доходов федерального бюджета стал рост импорта, который привел к увеличению доходов по ввозным таможенным пошлинам и НДС на импортные товары. С другой стороны, наибольшее негативное влияние на формирование доходов федерального бюджета оказало укрепление рубля к доллару США, так как поступление ряда доходов непосредственно зависит от валютного курса (в частности ввозные таможенные пошлины, НДПИ и вывозные пошлины на нефть и др.).

Несмотря на рост мировых цен на энергоносители, 2007 год характеризовался снижением доли доходов, связанных с реализаций углеводородов (нефтегазовых доходов). Кроме укрепления национальной валюты влияние оказало также отставание роста физических объемов добычи и экспорта нефти от темпов роста экономики, а также снижение объемов экспорта газа.

Расходы федерального бюджета в 2007 году, по предварительным данным, составили 5982,2 млрд. руб., или 17,7% ВВП, что на 2,2 п.п. больше расходов в 2006 году.

Расходы на обслуживание долга в 2007 году снизились до 142,1 млрд. руб. по сравнению с 172,8 млрд. руб. 2006 году (0,4% ВВП и 0,6% ВВП соответственно). Исполнение по непроцентным расходам составило 5840 млрд. руб., или 17,7% ВВП, что на 2,4 п.п. ВВП выше, чем в 2006 году (4112 млрд. руб., или 15,3% ВВП).

Основной причиной высокого уровня расходов в 2007 году послужили единовременные перечисления средств федерального бюджета в объеме 550 млрд. руб. в уставные капиталы корпораций развития: 240 млрд. руб. – в государственную корпорацию «Фонд содействия реформированию жилищно-коммунального хозяйства», 180 млрд. руб. – в государственную корпорацию «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)», 130 млрд. руб. – в государственную корпорацию «Российская корпорация нанотехнологий». Без учета этих расходов непроцентные расходы составили бы 16% ВВП.[13]

В функциональной классификации расходов наибольший объем непроцентных расходов пришелся на межбюджетные трансферты, расходы на национальную оборону, национальную безопасность и правоохранительную деятельность, расходы на общегосударственные вопросы и национальную экономику. В сравнении с 2006 годом значительно повысились расходы на национальную экономику, общегосударственные расходы (без учета процентных расходов), жилищно-коммунальное хозяйство.

Следует также отметить, что объем расходов в 2007 году оказался на 549,2 млрд. руб. меньше, чем предусмотрено в бюджете с учетом внесенных поправок. Часть отклонения обусловлена неиспользованными ассигнованиями Инвестиционного фонда Российской Федерации. Указанные расходы будут производиться в будущих периодах. Другая часть вызвана поздним внесением поправок в закон о федеральном бюджете на 2007 год. Виду этого, отдельные дополнительные расходы даже не были профинансированы в отчетном году и будут осуществляться в текущем году. Необходимые для этого нормы уже внесены в закон о бюджете.

Соотношение кассовых и профинансированных непроцентных расходов в 2007 году практически повторило динамику 2006 года и составило 97,6% по сравнению с 98,1% в прошлом году.

При относительно равномерном поквартальном планировании расходов федерального бюджета и проводимой Минфином России политики опережающего финансирования расходов, кассовые расходы в 2006-2007 годах осуществлялись крайне неравномерно. При этом в 2007 году ситуация несколько ухудшилась. В процентном отношении к общему объему кассовых расходов исполнение в первом, втором и третьем кварталах 2007 года составило 15,8%, 20,5% и 21,6% (соответственно, в 2006 году – 19,2%, 24,1% и 23,6%). В результате, в течение года на бюджетных счетах накапливались значительные объемы неиспользованных остатков. В последнем квартале 2007 года темп расходования бюджетных средств значительно вырос и составил 42,1% от годового объема кассовых расходов. Аналогичный показатель в 2006 году составлял 33,1 процента. Приложение 5.

В 2007 году профицит федерального бюджета определился на уровне 1782,4 млрд. руб., или 5,4% ВВП (в 2006 году 1994,1 млрд. руб., или 7,4% ВВП). Значительную часть превышения доходов над расходами составили поступления, обусловленные высокими ценами на нефть, которые перечислялись в Стабилизационный фонд Российской Федерации в соответствии с правилами его формирования.

Как и в предшествующие годы, в условиях профицитного бюджета и роста объема Стабилизационного фонда, долговая политика была направлена на постепенное снижение внешнего долга и замещение его внутренними заимствованиями. Правительство Российской Федерации продолжило политику досрочного погашения внешнего долга за счет средств Стабфонда, хотя и в менее значительных объемах, чем в предшествующие годы.

Объем Стабилизационного фонда Российской Федерации по состоянию на 1 января 2008 года достиг 3849,11 млрд. руб. (156,81 млрд. долл., или 11,7% ВВП) и увеличился по сравнению с 2006 годом на 64 процента.

В конце года в Стабфонд поступили доходы от размещения средств в объеме 151,9 млрд. руб. (в 2006 году 23 млрд. руб.), которые представляют собой сумму процентов, начисленных Банком России за пользование средствами на счетах Стабфонда в иностранной валюте. С другой стороны, инвестирование в иностранные финансовые активы в условиях укрепления национальной валюты привело к возникновению отрицательной курсовой разницы (-60 млрд. рублей).

В течение года средства Стабфонда использовались для досрочного погашения части внешнего долга Российской Федерации. На эти цели было направлено 34,1 млрд. руб. Также в 2007 году было принято решение об использовании 300 млрд. руб. за счет средств Стабфонда на капитализацию институтов развития.

Заключение

В заключении можно сделать следующие выводы.

Финансы — это система отношений по поводу распределения и использования фондов денежных средств финансовых ресурсов через особые фонды и учреждения.

Становление финансовых отношении происходит одновременно с развитием товарно-денежных отношений в целях обслуживания потребностей государства в организации аппарата управления и армии, борьбы с нуждой и бедностью.

Реализуются финансовые связи через финансовую систему, которая включает бюджеты различных уровней, фонды социального, имущественного и личного страхования, валютные резервы государства, денежные фонды предприятий и фирм, коммерческих и некоммерческих структур и прочие специальные денежные фонды. В рамках элементов финансовой системы формируются финансовые ресурсы как количественно определенная и специально предназначенная сумма денежных средств.

Главным средством перераспределения ВВП служат бюджет и налоги.

Государственный бюджет представляет собой форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Он состоит из центрального и территориальных бюджетов; их проекты и отчеты об исполнении ежегодно принимаются парламентом.

Расходная часть бюджета представлена ассигнованиями на социальные, хозяйственные, военные цели, а также на содержание управленческих органов и платежи по государственному долгу Бюджетные расходы на хозяйственные цели осуществляются в форме государственных кредитов, субсидий и поручительств.

В случае превышения расходов над доходами возникает государственная внутренняя и внешняя задолженность.

Под налогом, пошлиной, сбором понимается осуществляемый в порядке, определенном законодательными актами, обязательный взнос в бюджет или во внебюджетный фонд. Налоги бывают прямые и косвенные; они различаются по объекту налогообложения и по механизму расчета и взимания, по их роли в формировании доходной части бюджета.

Основные функции налогов фискальная, социальная и регулирующая.

В современных условиях налоги стали предметом международных соглашений. В первую очередь, это относится к таможенным пошлинам, согласуемым в рамках ВТО, а также к внутренним налогам в странах — участницах интеграционных объединений

Бюджетно-налоговая (фискальная) политика может быть направлена на стимулирование хозяйственной жизни или на ее ограничение. Она осуществляется через государственные расходы и сбор налогов.

Список литературы

1. Конституция Российской Федерации. Принята всенародным голосованием 12 декабря 1993 г. – М., 1993, - 59 с.

2. Бюджетный кодекс Российской Федерации.- М., 2006,- 128 с.

3. Налоговый кодекс Российской Федерации: Части первая и вторая. - М.: Юрайт-М, 2007. – 320 с.

4. Гурова Т, Тарусин М. Реальная Россия // Эксперт. 2007. № 19 С. 19 – 35.

5. Курс Экономической теории: Общие основы экономической теории. Микроэкономика. Макроэкономика. Основы национальной экономики: Учебное пособие / Под ред. Д.э.н. проф. А.В. Сидоровича; МГУ им. М.В. Ломоносова. – 2 – е изд., перераб. и доп. – М.: Издательство «Дело и Сервис» 2006. – 832 с.

6. Рузавин Г.И. Основы рыночной экономики: Учебн. Пособие для вузов. – М.: Банки и бирди, ЮНИТИ – 2002. -423 с.

7. Смит А. Исследование о природе и причинах богатства народов М.: Соцэкгиз, 1935. С 341—343

8. Экономика: Учеб. Пособие / М.И. Плотницкий, М.Г. Муталимов, Г.А. Шмарловская и др. Под ред. М.И. Плотницкого . – М.: Новое знание, 2004. -431 с.

9. Экономика: Учебник. 3-е изд., перераб. И доп./ Под ред. Д-ра экон. наук профессора А.С. Булатова. – М.: Экономистъ,2004, с. 898.

10. Экономическая теория: Учебник для студ. Высш. Учеб. Заведений / Под ред. В.Д. Камаева. – 6 – е изд., перераб.. и доп.– М.: ВЛАДОС–2000 – 640 с.

11. Экономическая теория: Учебник. Изд.испр. и доп. / Под общ. Ред. Акад. В.И. Видяпина, А.И. Добрынина, Г.П. журавлевой, Л.С. Тарасевича. – М.: ИНФРА –2007 – 672 с.

12. Узяков Р. Рост ВВП // Эксперт. 2007, № 29 – 30, с.51.

Приложение 1

Основные параметры федерального бюджета

| 2006. (отчет) |

2007. (ожидаемое) |

2008 (проект) |

2009. (проект) |

2010. (проект) |

||

| Млрд. руб. |

||||||

| Доходы, .всего. |

б 276,3 |

6 614,2 |

6 644,4 |

7 465,4 |

8 089,9 |

|

| В том числе нефтегазовые |

2 954,4 |

2 471,1 |

2 383,1 |

2.351,9 |

2 348,3 |

|

| Из них нефтегазовый трансферт |

- |

- |

2.135,0 |

2.103,6 |

2 016,3 |

|

| ненефтегазовые |

3 321,9 |

4.143,1 |

4 261,3 |

5.113,5 |

5 741,6 |

|

| Расходы, .всего |

4 281,3 |

5 615,5 |

6 570,3 |

7 451,2 |

8 089,9 |

|

| В том числе непроцентные |

4.112,2 |

5 458,7 |

6 382,5 |

7 052,3 |

7 438,3 |

|

| процентные |

169,1 |

156,8 |

187,9 |

212,6 |

247,1 |

|

| условно утвержденные |

- |

- |

- |

186,3 |

404,5 |

|

| Профицит. |

1.995,0 |

998,7 |

74,1 |

14,2 |

0,0 |

|

| 2006. (отчет) |

2007. (ожидаемое) |

2008 (проект) |

2009. (проект) |

2010. (проект) |

||

| % к ВВП |

||||||

| Доходы, .всего. В том числе нефтегазовые |

23,4 11,0 |

21,6 8,1 |

19,0 6,8 |

18,8 5,9 |

18,1 5,2 |

|

| Из них нефтегазовый трансферт |

- |

- |

6,1 |

5,3 |

4,5 |

|

| ненефтегазовые |

12,4 |

13,5 |

12,2 |

12,9 |

12,8 |

|

| Расходы, .всего |

16,0 |

18,3 |

18,8 |

18,8 |

18,1 |

|

| В том числе непроцентные |

15,4 |

17,8 |

18,2 |

17,8 |

16,6 |

|

| процентные |

0,6 |

0,5 |

0,5 |

0,5 |

0,6 |

|

| условно утвержденные |

- |

- |

- |

0,5 |

0,9 |

|

| Профицит. |

7,4 |

3,3 |

0,2 |

0,0 |

0,0 |

|

[1] Экономическая теория: Учебник для студ. Высш. Учеб. Заведений / Под ред. В.Д. Камаева. – 6 – е изд., перераб.. и доп.– М.: ВЛАДОС–2000. с. 369

[2] Экономика: Учеб. Пособие / М.И. Плотницкий, М.Г. Муталимов, Г.А. Шмарловская и др. Под ред. М.И. Плотницкого . – М.: Новое знание, 2004. с. 255

[3] Экономическая теория: Учебник. Изд.испр. и доп. / Под общ. Ред. Акад. В.И. Видяпина, А.И. Добрынина, Г.П. журавлевой, Л.С. Тарасевича. – М.: ИНФРА –2007. с.562

[4] Экономическая теория: Учебник. Изд.испр. и доп. / Под общ. Ред. Акад. В.И. Видяпина, А.И. Добрынина, Г.П. Журавлевой, Л.С. Тарасевича. – М.: ИНФРА –2007. с. 564

[5] Рузавин Г.И. Основы рыночной экономики: Учебн. Пособие для вузов. – М.: Банки и бирди, ЮНИТИ – 2002. с. 326

[6] Курс Экономической теории: Общие основы экономической теории. Микроэкономика. Макроэкономика. Основы национальной экономики: Учебное пособие / Под ред. Д.э.н. проф. А.В. Сидоровича; МГУ им. М.В. Ломоносова. – 2 – е изд., перераб. и доп. – М.: Издательство «Дело и Сервис» 2006. с. 378

[7] Курс Экономической теории: Общие основы экономической теории. Микроэкономика. Макроэкономика. Основы национальной экономики: Учебное пособие / Под ред. Д.э.н. проф. А.В. Сидоровича; МГУ им. М.В. Ломоносова. – 2 – е изд., перераб. и доп. – М.: Издательство «Дело и Сервис» 2006. с. 380

[8] Экономика: Учебник. 3-е изд., перераб. И доп./ Под ред. Д-ра экон. наук профессора А.С. Булатова. – М.: Экономистъ,2004, с. 590

[9] Смит А. Исследование о природе и причинах богатства народов М.: Соцэкгиз, 1935 С 341—343

[10] Экономическая теория: Учебник. Изд.испр. и доп. / Под общ. Ред. Акад. В.И. Видяпина, А.И. Добрынина, Г.П. журавлевой, Л.С. Тарасевича. – М.: ИНФРА –2007. с. 571

[11] Гурова Т, Тарусин М. Реальная Россия // Эксперт. 2007. № 19 С. 19 – 35.

[12] Узяков Р. Рост ВВП // Эксперт. 2007, № 29 – 30, с.51.

[13] Кудрин А.Л. Экономическая политика и федеральный бюджет 2007-2010 годы // Финансы. - 2007 г. - № 2.с. 12-18