| Скачать .docx |

Реферат: Производственные издержки

Введение

Главный мотив деятельности любой фирмы в рыночных условиях - максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую продукцию. В конкретных случаях ( завоевание места на рынке, конкурентная борьба и т. п.) фирма может идти на временное снижение прибыли и даже убытки. Но длительное время существовать без прибыли фирма не может, ибо она не выстоит в конкурентной борьбе. Поскольку издержки - это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу. Это относится к выпуску уже освоенной продукции к переходу на новые изделия.

Понятие издержек и прибыли фирмы.

Экономические издержки.

Издержки обычно ассоциируются с определенными потерями, жертвами, которые необходимо понести для получения некоторых полезных результатов. Эти потери могут быть весьма разнообразны, поэтому нет единого, универсального и простого метода определения издержек. Существует два подхода к трактовке издержек, каждый из которых имеет свою область применения.

Согласно первому из них, издержки определяются как ценность израсходованных ресурсов в фактических ценах их приобретения. Эти издержки экономисты называют «бухгалтерскими издержками». Согласно второму подходу - как ценность других благ, которые можно было бы получить при наиболее выгодном использовании тех же ресурсов. В этом случае говорят об «альтернативных издержках» ( «цене выбора» ).

Для оценки деятельности фирмы определяющее значение имеет категория альтернативных издержек. Данные издержки представляют собой одно из наиболее фундаментальных понятий экономической теории. Альтернативные издержки возникают в мире ограниченных ресурсов, и поэтому все желания людей не могут быть удовлетворены. Если бы ресурсы были безграничны, то ни одно действие не осуществлялось бы за счет другого, т. е. Альтернативные издержки любого действия были бы равны нулю. Очевидно, что в реальном мире ограниченных ресурсов альтернативные издержки положительны.

Строго говоря, издержки в экономической теории всегда означают альтернативные издержки, и поэтому бухгалтер и экономист вполне могут по-разному определить издержки некоторого действия. Для бухгалтера имеют значение денежные расходы на ресурсы, необходимых для производства продукции. Для экономиста эти денежные цены могут быть неточным отражением альтернативных издержек на приобретение ресурсов, если по каким-то причинам рынки не обеспечивают оценки этих ресурсов по самой высокой ценности их альтернативного использования. Кроме того, экономист стремится учесть все выгоды, принесенные в жертву осуществлением данного действия.

Например, ГУП «КХП «Герметик» выпускал пеноплен, тем самым отвлекая оборотный капитал от использования в производстве клея-герметика. По ряду причин «Герметик» отказывается от выпуска пеноплена в пользу клея и получает экономическую прибыль.

Внешние и внутренние издержки.

Рассмотрим издержки с позицией отдельной фирмы. Опираясь на понятие альтернативных (вмененных) издержек, можно сказать, что экономические издержки - это те выплаты, которые фирма обязана сделать, или те доходы, которые фирма обязана обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Эти выплаты могут быть либо внешними, либо внутренними. Денежные выплаты - то есть денежные расходы, которые фирма несет «из своего кармана» в пользу «аутсайдеров», поставляющих трудовые услуги, сырье, топливо, транспортные услуги, электроэнергию и т. д., т. е. Все то, что она не производит сама для создания данного изделия, - называются внешними издержками.

Иными словами, внешние издержки представляют собой плату за ресурсы поставщикам, не принадлежащим к числу владельцев данной фирмы.

Однако, кроме того, фирма может использовать определенные ресурсы, принадлежащие ей самой. Зная, что независимо от того, является ли ресурс собственностью предприятия или получен им внаем, определенный способ использования этого ресурса связан с некоторыми издержками. Издержки на собственный и самостоятельно используемый ресурс представляют собой неоплачиваемые, или внутренние, издержки. С точки зрения фирмы эти внутренние издержки равны денежным платежам, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем - из возможных способов - его применении.

Экономисты считают издержками все платежи - внешние и внутренние, включая в последние и нормальную прибыль, - необходимые для того, чтобы привлечь и удержать ресурсы в пределах данного направления деятельности.

Экономическая и бухгалтерская прибыль.

Бухгалтерские издержки вместе с альтернативными издержками составляют общие издержки фирмы. Все эти издержки должны учитываться для определения прибыли фирмы.

Экономисты и бухгалтеры по-разному понимают значение термина «прибыль». Бухгалтерская прибыль представляет собой общую выручку фирмы за вычетом внешних издержек. Однако экономисты определяют прибыль иначе. Экономическая прибыль - это общая выручка за вычетом всех издержек (внешних и внутренних, включая в последние и нормальную прибыль). Поэтому если экономист говорит, что фирма едва покрывает издержки, то это значит, что все внешние и внутренние издержки возмещаются, а фирма получает такой доход, которого едва хватает, чтобы удержать его или ее талант в рамках данного направления деятельности. Если сумма денежных поступлений превышает экономические издержки фирмы, то всякий остаток накапливается в руках предпринимателя. Этот остаток называется экономической, или чистой, прибылью.

Экономическая = общая - вмененные издержки

прибыль выручка на все ресурсы.

Экономическая прибыль не входит в издержки, так как, по определению, это доход, полученный сверх нормальной прибыли, необходимой для сохранения заинтересованности предпринимателя в данном направлении деятельности.

Критерием успеха фирмы является не бухгалтерская, а экономическая прибыль. Если альтернативные «бухгалтерские» издержки превосходят доход, то «отрицательную прибыль» называют убытками фирмы.

Условный пример подсчета бухгалтерской и экономической прибыли, чтобы показать, в чем заключается разница между ними.

| Статьи доходов и затрат | Бухгалтерский расчет |

Экономический расчет |

| 1.Общий доход от продаж (тыс. руб.) | 1000 | 1000 |

2.Денежные (явные) затраты (тыс. руб.) a)сырье и материалы b)топливо и энергия c)зарплата d)процент по займам (10%) |

350 100 250 100 |

350 100 250 100 |

a)альтернативная ценность времени предпринимателя b)альтернативная ценность собственного капитала (2000 при Г=10%) |

50 200 |

|

| 200 | ||

| -50 |

Из приведенного расчета видно, что при положительной бухгалтерской прибыли экономическая прибыль равна -50 тыс. руб. В этом случае предпринимателю выгодно выйти из дела, что принесло бы ему минимум 50 тыс. руб., а изъятый капитал обеспечил бы доход 200 тыс. руб. в год (2000 х 0.1).

Если бы экономическая прибыль была равна 0, такая ситуация была бы вполне удовлетворительной для фирмы, поскольку все ресурсы приносят доход, по крайней мере не меньшей, чем они приносили бы, если бы их использовали наилучшим альтернативным способом. Следовательно, фирма будет иметь отличную от нуля положительную экономическую прибыль, когда она так использует вводимые факторы производства, что приносимый ими доход превосходит доход, который фирма могла получить, если бы использовала эти ресурсы иным, наилучшим способом.

Таким образом, экономический подход при расчете прибыли имеет исключительно важное значение для принятия решений. Бухгалтерский подход важен для текущей хозяйственной деятельности (для налогообложения, расчета амортизационных отчислений и т. п.) Экономический же подход имеет универсальное значение в организации бизнеса.

Деятельность фирмы в краткосрочном периоде.

Для увеличения своей прибыли фирма стремится минимизировать издержки. Поведение фирмы принципиально отличается в зависимости от того, в каком из периодов она функционирует.

Краткосрочный период - это период времени слишком короткий, чтобы предприятие смогло изменить свои производственные мощности, но достаточно продолжительный для изменения степени интенсивности использования этих фиксированных мощностей.

Производственные мощности фирмы остаются неизменными в пределах краткосрочного периода, но объем производства может быть изменен путем применения большего или меньшего количества живого труда, сырья и других ресурсов. Существующие производственные мощности в пределах краткосрочного периода могут использоваться более или менее интенсивно.

Издержки производства какого-либо продукта данной фирмы зависят не только от цен необходимых ресурсов, но и от технологии - от количества ресурсов, которое необходимо для производства. В течение краткосрочного периода фирма может изменить объем производства путем соединения изменяющегося количества ресурсов с фиксированными мощностями.

Постоянные и переменные издержки.

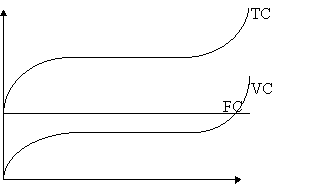

При выпуске продукции одни издержки фирмы будут носить постоянный характер, другие - переменный. Постоянные издержки FC (fixed costs) - это затраты на содержание зданий, аренду земли, капитальный ремонт, административно-управленческие расходы, амортизацию, оплату обслуживающего персонала, страхование, рекламу, платежи за кредит и т. д. Они постоянны в том смысле, что их величина в коротком периоде не изменяется с увеличением или сокращением объема производства. Более того, они имеют место даже тогда, когда продукция вообще не выпускается.

Переменные издержки VC (variable costs) - это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства. К переменным издержкам относятся затраты на сырье, электроэнергию, оплату труда, расходы на вспомогательные материалы и т. п. В отличие от постоянных издержек, величина которых не зависит от изменения производства, переменные издержки увеличиваются пропорционально выпуску продукции. На начальных стадиях производства переменные издержки растут более быстрыми темпами, чем производственная продукция. По мере достижения оптимальных объемов выпуска темпы роста переменных издержек снижаются. Однако дальнейшее расширение производства приводит к ускорению роста переменных издержек.

Общие (валовые) издержки TC (total costs) - совокупность постоянных и переменных издержек. TC=FC+VC.

Средние издержки.

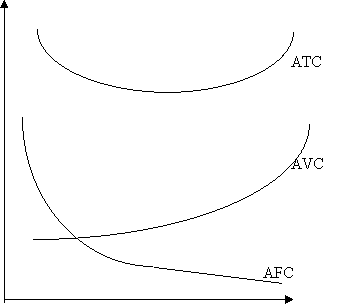

Помимо общих постоянных и переменных издержек, используется расчет средних издержек, отражающих отношение: общие издержки на единицу продукции.

Поскольку с увеличением объема производства постоянные издержки, приходящиеся на единицу продукции, будут уменьшаться, то кривая средних постоянных издержек AFC(average fixed costs) будет иметь отрицательный наклон (рис.). Средние постоянные издержки рассчитываются по формуле: AFC=FC/Q.

Средние переменные издержки AVC (average variable costs) определяются путем деления переменных издержек на объем производства: AVC=VC/Q. При достижении оптимального размера производства средние переменные издержки становятся минимальными.

Средние переменные издержки играют важную роль в анализе экономического состояния фирмы: положение его равновесия и перспектив развития - расширения, сокращение производства или ухода из отрасли.

Средние общие издержки ATC (average total costs) представляет собой частное от деления общих издержек на объем продукции: ATC=TC/Q. Средние издержки можно также получить путем сложения средних постоянных и средних переменных издержек: ATC=AFC+AVC.

Графически средние издержки изображаются суммированием кривых средних постоянных и средних переменных издержек и имеют U-образную форму.(рис)

Роль средних издержек в деятельности фирмы определяется тем, что их сравнение с ценой позволяет определить величину прибыли, которая рассчитывается как разность между общей выручкой и общими издержками. Эта разница позволяет выбрать правильную стратегию и тактику фирмы.

Предельные издержки.

Понятий общих и средних издержек бывает недостаточно для анализа поведения фирмы. Поэтому экономисты используют еще один вид издержек - предельные издержки.

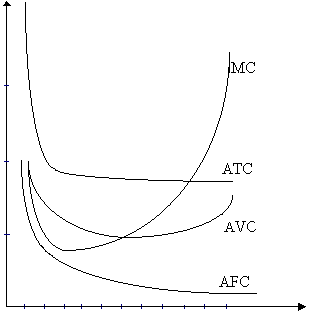

Предельные издержки MC (marginal costs) - это приращение общих издержек на производство дополнительной единицы продукции относительно фактического или расчетного производства.

Категория предельных издержек имеет стратегическое значение, поскольку позволяет показать те издержки, которые придется понести фирме в случае производства еще одной единицы продукции или сэкономить в случае сокращения производства на эту единицу. Иначе говоря, предельные издержки - это та величина, которую фирма может контролировать наиболее непосредственно.

Предельные издержки получают как разность между издержками производства n+1 единиц и издержками n единиц продукта.

Поскольку при изменении объема постоянные издержки FC не меняются, предельные издержки определяются лишь переменными издержками в результате выпуска дополнительной единицы продукции. Следовательно, математически предельные издержки можно записать так MC=VCn+1 - VCn,

MC=dTC/dQ,

где d - производная, которая в экономике интерпретируется как предельная величина функции. Первой производной функции переменных издержек по выпуску продукции являются предельные издержки. Графически предельные издержки изображаются следующим образом (рис.)

рисунок

Средние издержки , или удельные затраты, АС (average costs) определяют, во что обходится в среднем единица продукции: АС=ТС/Q.

Прокомментируем основные соотношения между средними и предельными издержками:

Предельные и средние издержки имеют исключительно важное значение, поскольку решающим образом сказываются на выборе фирмой объема производства.

Кривая MC не зависит от FC, т.к. FC не зависит от объема производства, а MC - это приростные издержки.

Пока МС остаются меньше АС, кривая средних издержек имеет отрицательный наклон. Это означает, что производство дополнительной единицы продукции уменьшает средние издержки.

Когда МС равно АС, это значит, что средние издержки перестали падать, но еще не начали расти. Это точка минимальных средних издержек (АС = min).

Когда МС становятся больше АС, кривая средних издержек идет вверх, что означает увеличение средних издержек в производства дополнительной единицы продукции.

Кривая МС пересекает кривую AVC и кривую АС в точках их минимальных значений.

Соотношение между различными видами издержек видны на следующем числовом примере.

| Q | FC | VC | TC | MC | AFC | AVC | ATC |

| 50 | 0 | 50 | 50 | ||||

| 1 | 50 | 50 | 100 | 28 | 50.0 | 50.0 | 100.0 |

| 2 | 50 | 78 | 128 | 20 | 25.0 | 39.0 | 64.0 |

| 3 | 50 | 98 | 148 | 14 | 16.7 | 32.7 | 49.3 |

| 4 | 50 | 112 | 162 | 18 | 12.5 | 28.0 | 40.5 |

| 5 | 50 | 130 | 180 | 20 | 10.0 | 26.0 | 36.0 |

| 6 | 50 | 150 | 200 | 25 | 8.3 | 25.0 | 33.3 |

| 7 | 50 | 175 | 225 | 29 | 7.1 | 25.0 | 32.1 |

| 8 | 50 | 204 | 254 | 38 | 6.3 | 25.5 | 31.8 |

| 9 | 50 | 242 | 292 | 58 | 5.6 | 26.9 | 32.4 |

| 10 | 50 | 300 | 350 | 85 | 5.0 | 30.0 | 35.0 |

| 11 | 50 | 385 | 435 | 4.5 | 35.0 | 39.5 |

График, отражающий зависимость издержек.

|

||

Издержки на долговременном этапе.

Долговременный период -это период времени достаточно продолжительный, чтобы изменить количество всех занятых ресурсов, включая и производственные мощности. С точки зрения отрасли, долговременный период также включает в себя достаточно времени, чтобы действующие в ней фирмы смогли расформироваться и покинуть отрасль, а новые фирмы - возникнуть и вступить в отрасль.

Долгосрочный период отличается от краткосрочного способностью фирмы свободно варьировать все факторы производства в долгосрочном периоде. В то время как здания и оборудование фирмы не могут быть заменены в краткосрочном периоде, в долгосрочном периоде фирма может построить или арендовать дополнительные производственные помещения и установить именно те машины, которые ей необходимы. В долгосрочном периоде все факторы являются переменными.

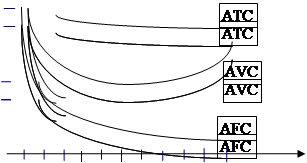

В отличие от короткого период, в течение которого все факторы производства, используемые фирмой, являются фиксированными, длительный период характеризуется тем, что задачу выпуска того или иного объема продукции фирма может решать, меняя все вводимые ею ресурсы. Поскольку все факторы производства становятся переменными, фирма стремится расширить объем выпуска, причем так, чтобы издержки на единицу выпускаемой продукции были минимальными. При этом следует отметить, что в долгосрочном периоде постоянных издержек не существует, а средние предельные издержки равны средним общим издержкам. Поэтому в долгосрочном периоде используется только одно понятие - средние издержки.

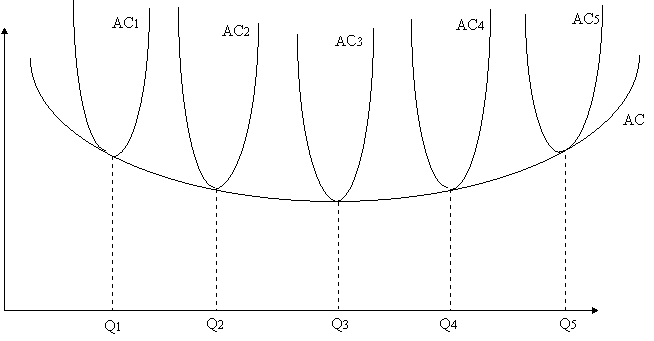

Каждая фирма в тот или иной момент характеризуется определенными масштабами производства, которым соответствует та или иная кривая средних издержек короткого периода. Таких кривых существует столько, сколько масштабов производства исследуется. Меняя эти масштабы, фирма переходит от одной кривой средних издержек короткого периода к другой. При этом средние издержки до определенного объема выпуска будут уменьшаться, а затем начнут постепенно возрастать (на рисунке это видно при переходе от АС1 к АС3, а затем от АС3 к АС5).

Соединив точки минимума АС1, АС2,...,АСn, получим средние издержки в длительном периоде LAC. Кривая долгосрочных издержек показывает наименьшие издержки производства любого заданного объема выпуска, допуская при этом возможность уменьшения всех факторов производства оптимальным образом в целях минимизации издержек.

При условии, что цены на вводимые ресурсы остаются неизменными, уменьшение средних издержек в долгосрочном периоде до объема Q3 объясняется тем, что с расширением производства темпы прироста готовой продукции начинают обгонять скорость прироста издержек на вводимые факторы производства. Это происходит в силу действия «эффекта экономии на масштабе». Суть его заключается в том, что на начальном этапе увеличение количества вводимых факторов производства позволяет повысить специализацию производства, использовать более производительную технику и технологию, снизить число занятых, сэкономить на строительстве зданий, коммуникаций, уменьшить издержки на дизайн, обучение, рекламу, маркетинг и т. д.

Например, объем производства пищи для одного ресторана «Макдоналдс» явно не эффективен. Поэтому рестораны объединяются в систему, где имеется централизованная кухня, из которой обеды доставляются во все рестораны, единый центр подготовки персонала.

Однако дальнейшее расширение производства приведет к тому, что на фирмах возрастут так называемые издержки бюрократического контроля (потребуются дополнительные управляющие структуры - отделы, смены, цеха, участки; возрастут расходы на административный аппарат; снизится эффективность управления, участятся сбои в организации). Все это в конечном счете вызовет увеличение издержек производства и кривая LAC станет возрастать.

Эффективным масштабом производства считается такое состояние, когда при росте объема выпуска LAC снижаются (Q1 - Q3).

Неэффективный масштаб - это такое состояние, когда фирма несет потери от увеличения выпуска (Q4, Q5,..., Qn).

Оптимальным масштабом считается тот, при котором достигается глобальный минимум издержек Q3. При этом объеме кривая АС3 и кривая LAC достигают наименьших значений. Любая попытка фирмы добиться одновременного расширения и сокращения средних издержек будет безуспешной. Возможности экономии на масштабах производства исчерпают себя, и та фирма, которая пойдет на риск расширения выпуска, потерпит неудачу. Значит, при объеме Q3 фирма оптимизирует свою деятельность в долгосрочном периоде.

Резюме.

Производственная функция описывает все технологически эффективные способы производства, показывая максимальный выпуск, который может быть произведен при использовании заданных объемов ресурсов. Экономически эффективное производство минимизирует альтернативную стоимость ресурсов, используемых для производства любого заданного выпуска.

В краткосрочном периоде затраты переменных факторов могут быть изменены, тогда как затраты постоянных факторов являются фиксированными. В долгосрочном периоде объемы затрат всех факторов являются переменными.

Постоянные издержки - это издержки постоянных факторов фирмы; следовательно они не зависят от уровня производства в краткосрочном периоде. Переменные издержки, напротив, зависят от объема переменных факторов и , следовательно, от уровня производства. Совокупные издержки равны сумме постоянных и переменных издержек.

Предельные издержки (МС) представляют собой увеличение совокупных издержек, требуемых для производства 1 дополнительной единицы выпуска. Предельные издержки должны использоваться при принятии решений о том, сколько производить.

Средние издержки представляют собой издержки на единицу продукции. Средние переменные издержки должны приниматься в расчет при принятии решения о прекращении деятельности фирмы в краткосрочном периоде.

Изменения в условиях формирования издержек приводят к сдвигу кривых издержек. Увеличение постоянных издержек не влияет на кривую предельных издержек, но увеличение цены переменного фактора отразится на кривых AVC, АТС и МС.

Средние совокупные или переменные издержки всегда снижаются, когда предельные издержки ниже средних, и растут, когда предельные издержки выше средних. Предельные издержки равны средним издержкам в том случае, когда средние издержки достигают своего минимального значения.

Кривая долгосрочных средних издержек (LAC) показывает минимальные средние издержки производства, когда все факторы производства являются свободно меняющимися. Каждой точке на кривой LAC соответствует конкретный масштаб (размер) предприятия (как совокупности видов затрат, являющихся постоянными в краткосрочном периоде) со своей собственной кривой АТС.

Форма кривой долгосрочных средних издержек определяется в терминах положительной и отрицательной экономии от масштаба. Когда имеет место экономия от масштаба, долгосрочные средние издержки снижаются с увеличением объема выпуска; когда имеет место отрицательная экономия от масштаба, кривая LAC является возрастающей. LAC горизонтальна при постоянной отдаче от масштаба.

Список литературы.

Экономика. Учебник/ Под редакцией А. И. Архипова, А. Н. Нестеренко, А. К. Большакова. М.: «Проспект», 1998г.

Камаев В.Д. и коллектив авторов. Экономическая теория: Учебник. - М.: Гуманитарный издательский центр ВЛАДОС, 1998г.

Фишер С., Дорнбуш Р., Шмалензи Р. Экономика: Перевод с английского со 2-го издания. - М.: Дело, 1998г.

Макконел К.Р., Брю С. Л. Экономикс: Принципы, проблемы и политика. В 2-х т.

Современная экономика. Общедоступный учебный курс. Ростов-на-Дону: «Феникс», 1997г.

Содержание.

Введение.

Понятие издержек и прибыли фирмы.

Экономические издержки

Внешние и внутренние издержки

Экономическая и бухгалтерская прибыль

Деятельность фирмы в краткосрочном периоде.

Постоянные и переменные издержки

Средние издержки

Предельные издержки

Издержки на долговременном этапе.

Резюме.

Список литературы.