| Скачать .docx |

Реферат: Экономическая сущность страхования

Санкт-Петербургский Государственный Университет Экономики и Финансов

Кафедра страхования

Реферат на тему:

Экономическая сущность страхования

Работу выполнила

студентка третьего курса

группы №384

Соколова

Наталья Геннадьевна

Санкт-Петербург

2003г.

Оглавление

I. Введение

II. Функции страхования, как экономической категории

III. Экономико-финансовые основы страхового дела

1. Доходы страховой компании

2. Расходы страховой компании

IV . Оценка финансовой устойчивости страхового дела

V . Заключение

VI. Список литературы

I. Введение

В современной экономике страхование выступает в роли финансового стабилизатора, позволяющего обществу компенсировать ущербы, которые наступают вследствие непредвиденных случайных событий, наносящих урон государству, бизнесу и населению. Техногенная среда, в которой мы живем сегодня, экологические и социальные условия многократно увеличивают риски, угрожающие человеку, и порождают невиданные в прежние времена катастрофические убытки. Без создания страховых фондов общество было бы не в состоянии справляться с возникающими проблемами и залечивать раны, нанесенные экономике. Кроме того, финансовые ресурсы, накапливаемые в страховых фондах, служат существенным источником инвестирования народного хозяйства. Эти обстоятельства делают страхование важной отраслью финансового сектора.

Экономическая сущность страхования в отличие от общей сущности страхования, состоящей в «замкнутой» раскладке возможного ущерба между заинтересованными лицами, заключается в формировании страховщиком денежных фондов из уплачиваемых страхователями страховых взносов (премий), предназначенных для производства страховых выплат страхователям, застрахованным, третьим лицам или выгодоприобретателям при наступлении страховых случаев, оговоренных в договоре.

II. Функции страхования, как экономической категории

Экономическая категория страхования представляет собой систему экономических отношений между страховщиками и страхователями по защите имущественных интересов физических и юридических лиц при наступлении определенных страховых случаев за счет денежных фондов, формируемых из уплачиваемых страховых взносов, а также систему хозяйственной и предпринимательской деятельности, инвестирования временно свободных денежных средств с целью получения дохода в прибыльные объекты материального производства, ценные бумаги, недвижимость и пр.

Можно выделить следующие признаки, характеризующие экономическую категорию страхования:

1. денежные перераспределительные отношения между участниками страхования, обусловленные наличием страхового риска как вероятности и возможности наступления страхового случая, способного нанести материальный ущерб;

1. замкнутая раскладка ущерба, основанная на вероятности того, что число пострадавших, как правило, меньше числа участников страхования. Создание денежных страховых резервов по отраслям страхования за счет страховых взносов участников страхования. Поскольку средства этих резервов используются лишь среди участников их создания, то размер страхового взноса представляет собой долю каждого из них в раскладке ущерба и чем больше участников страхования по данной отрасли, тем меньше размер страхового взноса, и тем доступнее и эффективнее становится страхование;

2. перераспределение ущерба между территориальными единицами (внутренний, внешний, глобальный (мировой) страховые рынки), и во времени (годы, сезонность и т.д.).

Только при соблюдении территориального перераспределения страховых резервов возможна эффективная раскладка ущербов от стихийных бедствий и других явлений, охватывающих большие территории. Раскладка ущерба во времени дает возможность резервирования в благоприятные годы и сезоны части поступивших страховых взносов для создания запасного фонда с тем, чтобы он мог послужить источником возмещения ущербов в неблагоприятные годы.

Функции страхования и его содержание как экономической категории органически связаны. В качестве функций экономической категории страхования можно выделить следующие.

1. Формирование специализированного страхового фонда денежных средств.

2. Возмещение ущерба и личное материальное обеспечение граждан.

3. Предупреждение страхового случая и минимизация ущерба.

Первая функция — это формирование специализированного страхового фонда денежных средств как платы за риски, которые берут на свою ответственность страховые компании. Этот фонд может формироваться как в обязательном, так и в добровольном порядке. Государство, исходя из экономической и социальной обстановки, регулирует развитие страхового дела в стране.

Функция формирования специализированного страхового фонда реализуется в системе запасных и резервных фондов, обеспечивающих стабильность страхования, гарантию выплат и возмещений. Если в коммерческих банках аккумулирование средств населения с целью, например, денежных накоплений, имеет только сберегательное начало, то страхование через функцию формирования специализированного страхового фонда несет сберегательно-рисковое начало. В моральном плане каждый участник страхового процесса, например при страховании жизни, уверен в получении материального обеспечения на случай несчастного события и при завершении срока действия договора. При имущественном страховании через функцию формирования специализированного страхового фонда не только решается проблема возмещения стоимости пострадавшего имущества в пределах страховых сумм и условий, оговоренных договором страхования, но и создаются условия для материального возмещения части или полной стоимости пострадавшего имущества.

Через функцию формирования специализированного страхового фонда решается проблема инвестиций временно свободных средств в банковские и другие коммерческие структуры, вложения денежных средств в недвижимость, приобретения ценных бумаг и т.д. С развитием рынка в страховании неизменно будет совершенствоваться и расширяться механизм использования временно свободных средств. Значение функции страхования как формирования специальных страховых фондов будет возрастать.

Вторая функция страхования — возмещение ущерба и личное материальное обеспечение граждан. Право на возмещение ущерба в имуществе имеют только физические и юридические лица, которые являются участниками формирования страхового фонда. Возмещение ущерба через указанную функцию осуществляется физическим или юридическим лицам в рамках имеющихся договоров имущественного страхования. Порядок возмещения ущерба определяется страховыми компаниями исходя из условий договоров страхования и регулируется государством (лицензирование страховой деятельности).

Третья функция страхования — предупреждение страхового случая и минимизация ущерба — предполагает широкий комплекс мер, в том числе финансирование мероприятий по недопущению или уменьшению негативных последствий несчастных случаев, стихийных бедствий. Сюда же относится правовое воздействие на страхователя, закрепленное в условиях заключенного договора страхования и ориентированное на его бережное отношение к застрахованному имуществу. Меры страховщика по предупреждению страхового случая и минимизации ущерба носят название превенции. В целях реализации этой функции страховщик образует особый денежный фонд предупредительных мероприятий.

В интересах страховщика израсходовать какие-то денежные средства на предупреждение ущерба, которые помогут сохранить застрахованное имущество в первоначальном состоянии. Расходы страховщика на предупредительные мероприятия целесообразны, так как позволяют добиться существенной экономии денежных средств на выплату страхового возмещения, предотвращая пожар или какой-либо другой страховой случай. Источником формирования фонда превентивных мероприятий служат отчисления от страховых платежей.

III. Экономико-финансовые основы страхового дела

1. Доходы страховой компании

Страхование является особым видом экономических отношений, поэтому экономико-финансовые основы деятельности страховой компании отличаются от других видов коммерческой деятельности в условиях рынка. Отличия касаются прежде всего вопросов формирования финансового потенциала и поддержания финансовой устойчивости страховщика.

Рис.1 Формирование финансов страховой компании

Основными источниками формирования финансового потенциала страховой компании являются:

· собственный капитал;

· страховые взносы (премии) клиентов;

· доходы от инвестиционной деятельности.

I). Собственный капитал (собственные средства) страховой компании состоит из оплаченного уставного капитала, резервного фонда, сформированного за счет прибыли, и нераспределенной прибыли. Кроме того, к собственным средствам могут быть отнесены сформированные за счет чистой прибыли страховщика фонд потребления и фонд накопления. Характерным для собственных средств является то, что они свободны от каких-либо внешних обязательств.

Собственные средства страховой компании формируются из двух источников: за счет взносов учредителей и за счет получаемой прибыли.

В целях обеспечения финансовой устойчивости страховщика, как в России, так и за рубежом, законодательно устанавливается требование к минимальному уровню уставного капитала. На первых этапах развития рынка страхования в России требования к минимальному размеру уставного капитала страховых компаний были занижены, что привело к созданию большого количества мелких страховых компаний. В соответствии с законом "Об организации страхового дела в Российской Федерации" минимальный размер уставного капитала страховщика определяется на основе базового размера его уставного капитала, равного 30 миллионам рублей и определенными коэффициентами.

II). Страховые взносы, уплачиваемые клиентами, являются основным источником формирования страхового фонда компании, предназначенного обеспечить страховую защиту страхователей и застрахованных лиц, а также возмещение расходов страховщика.

Страховой взнос (премия), уплачиваемый клиентом, определяется на основе страховых тарифов по отдельным видам страхования.

Страховой тариф представляет собой ставку страхового взноса с единицы страховой суммы или объекта страхования. Таким образом, на основе страхового тарифа определяются страховые платежи, которые формируют страховой фонд.

Принципы построения тарифов (тарифной политики) следующие:

1. Обеспечение самоокупаемости и рентабельности страховых операций.

Это общий принцип ценообразования на рынке, и страхование, как вид коммерческой деятельности, в данном случае не исключение. Поэтому страховые тарифы должны строиться таким образом, чтобы поступление страховых платежей постоянно покрывало расходы страховщика и даже обеспечивало некоторое превышение доходов над расходами (прибыль страховщика).

2. Эквивалентность страховых отношений сторон.

Это означает, что тариф должен максимально соответствовать вероятности ущерба. Тем самым обеспечивается возвратность средств страхового фонда за тарифный период той совокупности страхователей, для которых строились страховые тарифы. Принцип эквивалентности соответствует перераспределительной сущности страхования.

3. Доступность страховых тарифов для широкого круга страхователей.

Чрезмерно высокие тарифные ставки становятся тормозом на пути развития страхования. Страховые взносы должны составлять такую часть дохода страхователя, которая не является для него обременительной, иначе страхование может стать невыгодным. Доступность тарифных ставок напрямую зависит от числа страхователей и количества застрахованных объектов: чем больше число страхователей и количество застрахованных объектов, тем ниже страховой тариф.

4. Стабильность размеров страховых тарифов на протяжении длительного времени.

Если тарифные ставки остаются неизменными в течение многих лет, у страхователей укрепляется уверенность в солидности страховщика. Однако на практике в современных условиях выдержать соблюдение данного принципа чрезвычайно сложно, поэтому этот принцип следует рассматривать как идеал, к которому должна стремиться страховая компания.

5. Расширение объема страховой ответственности, если это позволяют действующие тарифные ставки.

Соблюдение данного принципа является приоритетным в деятельности страховщика, поскольку, чем шире объем страховой ответственности, тем больше страхование соответствует потребностям страхователя. Расширение объема (увеличение количества страхуемых рисков) возможно лишь при условии снижения убыточности и неизменных тарифах.

При расчете тарифной ставки (или так называемой брутто-ставки) по отдельным видам страхования производится расчет двух ее составляющих: нетто-ставки и нагрузки к нетто-ставке

Структура страхового тарифа

Нетто-ставка предназначена для формирования страхового фонда в его основной части, которая предназначена для страховых выплат в форме страхового возмещения и страхового обеспечения. Рассчитывается нетто-ставка исходя из вероятности нанесения страхователям ущерба. Если условиями страхования предусматривается несколько видов страховой ответственности, то совокупная нетто-ставка может состоять из суммы нескольких, частных нетто-ставок.

Нагрузка к нетто-ставке составляет меньшую часть брутто-ставки. В зависимости от формы и вида страхования она колеблется от 9 до 40%. Нагрузка к нетто-ставке включает три различных по назначению вида расходов, связанных со страховой деятельностью: административно-управленческие расходы, которые принято называть расходами на ведение дела; отчисления на предупредительные (превентивные) мероприятия; а также прибыль страховой компании.

Наиважнейшее значение для правильности расчета страхового тарифа имеет обоснованность нетто-ставки. Именно ее правильное определение является гарантией обеспечения финансовой устойчивости страховщика. Вместе с тем расчет нетто-ставки является самым сложным моментом при определении страхового тарифа.

Вероятность наступления страхового события определяется исходя из прошлого опыта. В классической теории нетто-ставка, исчисляемая в процентах, является вероятностью наступления страхового события. Соотношение между суммой страхового возмещения, выплаченного за определенный период, и совокупной страховой суммой всех застрахованных объектов называется показателем убыточности страховой суммы. Именно этот показатель и лежит в основе расчета нетто-ставки по так называемым рисковым видам страхования, т.е. видам страхования, не относящимся к долгосрочному страхованию жизни.

III). Использование средств страхового фонда основано на принципе замкнутой раскладки ущерба. На основе этого принципа осуществляется перераспределение средств как в пространстве, так и во времени. Из-за несовпадения времени поступления средств в страховой фонд и времени выплаты из него у страховщика образуются страховые резервы, которые отражают величину обязательств страховщика по заключенным им со страхователями договорам страхования, но не исполненным на данный момент. Понятие страховых резервов определено в ст.26 закона РФ "Об организации страхового дела в Российской Федерации". Величина страховых резервов должна полностью покрывать сумму предстоящих выплат по действующим договорам.

Страховые резервы включают:

1. Технические резервы, которые включают, в свою очередь:

1.1. Резерв незаработанной премии.

1.2. Резервы убытков:

· резерв заявленных, но неурегулированных убытков;

· резерв произошедших, но незаявленных убытков.

1.3. Дополнительные технические резервы:

· резерв катастроф;

· резерв колебаний убыточности.

1.4. Другие виды технических резервов, связанных со спецификой обязательств, принятых по договорам страхования.

2. Резерв предупредительных мероприятий.

Практика страхования показывает, что у страховщиков формируются большие размеры страховых резервов, которые страховщик в соответствии с законодательством может использовать на принципах диверсификации, возвратности, прибыльности и ликвидности.

Возможными направлениями использования страховых фондов технических резервов являются следующие:

· государственные ценные бумаги;

· ценные бумаги субъектов РФ и местных органов власти;

· депозитные банковские вклады;

· ценные бумаги (акции, облигации, сертификаты и др.);

· права собственности на долю участия в уставном капитале;

· недвижимость (земля, квартиры, дома и другие виды);

· валютные ценности;

· денежная наличность.

Запрещается использование средств страховых резервов для:

· предоставления займов (кредитов) физическим и юридическим лицам, кроме некоторых случаев, предусмотренных законом (имеют право только на выдачу ссуд страхователям, заключившим договоры личного страхования, в пределах страховых сумм по этим договорам);

· заключения договоров купли-продажи, кроме случаев, предусмотренных правилами;

· приобретения акций и паев товарных и фондовых бирж;

· вложения в интеллектуальную собственность;

· инвестиций, не предусмотренных специальными Правилами.

2. Расходы страховой компании

Расходы в страховании классифицируются по следующим группам:

1. Расходы по страховой Деятельности включают:

• расходы на выплату страхового возмещения и страховых сумм;

• отчисления в страховые резервы;

• отчисления на предупредительные мероприятия;

• отчисления в фонды пожарной безопасности.

Выплаты страховых сумм и страхового возмещения являются основной статьей расходов страховщика как по удельному весу, так и по значимости в организации страхового дела. В момент выплаты происходит выполнение финансовых обязательств страховщика перед страхователями. На величину выплат влияют частота страховых случаев и опустошительность (разрушительность) страхового случая.

Отчисления в страховые резервы представляют собой своеобразный вариант расходов будущих периодов. Потребность в формировании резервов обусловлена одним из существенных признаков страхования — временной раскладкой ущерба. Случайный характер страховых событий подразумевает накопление средств страховщиком в благоприятный период, чтобы иметь возможность оказать помощь пострадавшим в неблагоприятный период.

В особую группу страховых резервов относят резерв предупредительных мероприятий. Эта особенность проявляется как в характере его образования, так и использования.

Предупреждение является самостоятельной формой борьбы человека с неблагоприятными событиями, которая в хозяйственной деятельности используется наряду со страхованием. Однако в связи с тем, что предупредить неблагоприятное событие всегда экономически выгоднее, чем возмещать нанесенный им ущерб, страховые организации, как правило, принимают участие в финансировании предупредительных мероприятий. Источником финансирования является нагрузка.

Новая статья расходов — отчисления в фонд пожарной безопасности — появилась в соответствии с Федеральным законом РФ "О пожарной безопасности" и постановлением Правительства РФ от 12.07.96 г. № 789. В соответствии с данными нормативными документами страховые организации производят отчисления в фонды пожарной безопасности от поступивших сумм страховых платежей (взносов, премий) по противопожарному страхованию в размере не ниже 5% от этих сумм.

2. Расходы на ведение дела.

Важным элементом расходов страховщика являются расходы на ведение дела. Согласно принятой в нашей стране классификации они включают расходы на оплату труда, хозяйственные и канцелярские расходы, расходы на командировки, операционные расходы и некоторые другие. Источником финансирования расходов на ведение дела является нагрузка. Расходы на ведение дела играют важную роль в формировании себестоимости страховых операций. В настоящее время наибольший удельный вес в расходах на ведение дела имеет оплата труда работников (около 80 % государственной страховой компании); в дальнейшем, с развитием рынка, следует ожидать резкого роста расходов на маркетинг, в особенности на самую дорогостоящую его часть — рекламу

Расходы на ведение дела могут быть представлены следующей структурой:

1) суммы отчислений в страховые резервы (с учетом изменения доли перестраховщиков в страховых резервах), формируемые на основании законодательства о страховании в порядке, установленном федеральным органом исполнительной власти по надзору за страховой деятельностью,

2) страховые выплаты по договорам страхования, сострахования и перестрахования. К страховым выплатам относятся выплаты рент, аннуитетов, пенсий и прочие выплаты, предусмотренные условиями договора страхования;

3) суммы страховых премий (взносов) по рискам, переданным в перестрахование. Положения настоящего подпункта применяются к договорам перестрахования, заключенным российскими страховыми организациями с российскими и иностранными перестраховщиками и брокерами;

4) вознаграждения и тантьемы, выплаченные по договорам перестрахования;

5) суммы процентов уплаченных на депо премий по рискам, переданным в перестрахование;

6) вознаграждения состраховщику по договорам сострахования;

7) возврат части страховых премий (взносов), а также выкупных сумм по договорам страхования, сострахования и перестрахования в случаях, предусмотренных законодательством или условиями договора;

8) вознаграждения за оказание услуг страхового агента или страхового брокера;

9) расходы по оплате организациям или отдельным физическим лицам оказанных ими услуг, связанных со страховой деятельностью, в том числе:

· услуг актуариев;

· медицинского обследования при заключении договоров страхования жизни и здоровья, если оплата такого медицинского обследования в соответствии с договорами осуществляется страховщиком;

· детективных услуг, выполняемых организациями, имеющими лицензию на ведение указанной деятельности, связанных с установлением обоснованности страховых выплат;

· услуг специалистов (в том числе экспертов, сюрвейеров, аварийных комиссаров, юристов), привлекаемых для оценки страхового риска, определения страховой стоимости имущества и размера страховой выплаты, оценки последствий страховых случаев, урегулирования страховых выплат;

· услуг по изготовлению страховых свидетельств (полисов), бланков строгой отчетности, квитанций и иных подобных документов;

· услуг организаций за выполнение ими письменных поручений работников по перечислению страховых взносов из заработной платы путем безналичных расчетов;

· услуг организаций здравоохранения и других организаций по выдаче справок, статистических данных, заключений и иных аналогичных документов;

· инкассаторских услуг;

10) другие расходы, непосредственно связанные со страховой деятельностью.

IV . Оценка финансовой устойчивости страхового дела

Страховые компании ничего не производят, работая лишь в финансовой сфере, при этом являясь одним из важнейших звеньев системы финансов. В связи с этим оценка финансовой устойчивости страховщиков имеет ряд особенностей.

Финансовую устойчивость страховой компании можно определить как такое состояние ее финансовых ресурсов, которое обеспечивает платежеспособность и дальнейшее развитие организации в условиях риска, связанного со страховой защитой субъектов рынка.[1]

Состояние устойчивости (неустойчивости) страховой компании формируется под воздействием факторов, различных по характеру (экономические, политические, географические и т.д.)

Закон Российской Федерации «О страховании» определяет, что «основа финансовой устойчивости страховщиков является наличие у них оплаченного уставного капитала и страховых резервов, а также система перестрахования». Необходимо признать, что в данной статье упомянуты далеко не все факторы, обеспечивающие финансовую устойчивость страховщиков.

Источником информации о финансовом положении страховой компании является финансовая отчетность, предоставляемая в установленном порядке учредителям и контрольным органам.

Финансовая отчетность страховой компании, как и любой другой коммерческой организации, состоит из: бухгалтерского баланса; отчета о прибылях и убытках (отчет о финансовых результатах); приложений (пояснений) к ним, предусмотренных нормативными актами; итоговой части аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, так как страховые компании в соответствии с федеральными законами подлежит обязательному аудиту.

В настоящее время Министерство Финансов Российской Федерации помимо контроля за правильностью заполнения форм отчетности, осуществляет контроль за основными показателями деятельности и финансовой устойчивости страховой компании: платежеспособность как соотношение активов и обязательств страховщика и порядок размещения страховых резервов, а также наличия достаточных собственных средств у страховой организации.

Министерством финансов РФ обязательно контролируется состояние платежеспособности страховщиков, основным условием которой является достаточность страхового тарифа и соразмерность ресурсов страховщика принимаемым обязательствам.

Если фактический размер свободных активов меньше нормативного, то есть страховщик является неплатежеспособным, орган надзора должен принять меры по установлению причин и устранению нарушений в деятельности страховщика. Размещение страховых резервов является наряду с осуществлением страховых операций важнейшей сферой деятельности страховщиков. Согласно статистике результатов деятельности страховых организаций сама страховая деятельность нередко является убыточной, и именно доходы от инвестирования временно свободных денежных средств, покрывающих страховые резервы, являются источником покрытия убытков от собственно страховой деятельности и обеспечивают в конечном итоге общую прибыль страховой компании. Учитывая тот факт, что деятельность на финансовом рынке является достаточно рискованной и подверженной в неблагоприятные периоды потерям инвестированных в тот или иной объект денежных средств, а страховщики обязаны исполнять обязательства перед страхователями по заключенным договорам страхования, то к деятельности страховщиков по инвестированию резервов применяются достаточно жесткие требования.

Главная цель надзорного органа в отношении страховщика является финансовая устойчивость. Основным инструментом контроля за финансовой устойчивостью служит анализ платежеспособности компании.

Платежеспособность трактуется как способность организации выполнить свои финансовые обязательства перед прочими субъектами рынка.[2]

Статья 27 Закона «О страховании» гласит: «для обеспечения своей платежеспособности страховщики обязаны соблюдать нормативные соотношения между активами и принятыми ими страховыми обязательствами». Во исполнение данного требования органом надзора застраховыми компаниями разработана Инструкция о порядке расчета нормативного соотношения активов и обязательств страховщиков.

Платежеспособность страховой компании, в широком смысле этого слова, означает, способность в любое наперед взятое время выполнять обязательства по заключенным договорам страхования. Страховщик считается неплатежеспособным, если его активы неадекватны или недоступны в определенное время, чтобы осуществлять выплаты по наступающим страховым случаям.

Платежеспособность страховщика зависит от достаточности размера сформированных резервов. Однако из-за неравномерности распределения страховых случаев во времени, возможного несоответствия фактической убыточности и убыточности заложенной в расчете тарифов, активы страховщика должны включать свободные от любых обязательств средства, достаточные для выполнения обязательств по искам в случае недостаточности средств страховых резервов. Следует отметить, что платежеспособность определяется не только объемом собственных средств, но и состоянием, в котором они находятся в данный период времени, при оценке платежеспособности принято рассматривать так называемые свободные активы, которые представляют собой вложения собственных средств, свободные от каких бы то ни было обязательств и имеющие реальную материальную оценку.

Можно выделить три условия, характеризующих финансовую устойчивость страховой организации:

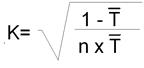

1. Степень дефицитности средств страховой компании во многом зависит от величины страхового портфеля. Для определения степени вероятности дефицитности средств используется коэффициент:

|

где Т – средняя тарифная ставка по страховому портфелю;

n – количество застрахованных объектов

Чем меньше коэффициент К, тем выше финансовая устойчивость страховщика. Следует иметь в виду, что он дает наиболее точные результаты тогда, когда страховой портфель страховщика состоит из объектов с примерно одинаковыми по стоимости рисками. Следовательно, одним из условий обеспечения финансовой устойчивости страховых операций является задача выравнивания размеров страховых сумм, на которые застрахованы различные объекты. Эта задача решается в основном за счет передачи части видов страхования или их стоимости другим страховщикам в перестрахование.

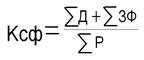

2. Для оценки финансовой устойчивости как отношения доходов к расходам за тарифный период можно использовать коэффициент финансовой устойчивости страхового фонда:

2. Для оценки финансовой устойчивости как отношения доходов к расходам за тарифный период можно использовать коэффициент финансовой устойчивости страхового фонда:

где åД – сумма доходов за тарифный период;

åЗФ – сумма средств в запасных фондах;

åР – сумма расходов за тарифный период.

Финансовая устойчивость стразовых операций будет тем выше, чем больше будет коэффициент устойчивости страхового фонда.

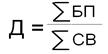

3. Важным фактором, характеризующим финансовую устойчивость страховых организаций также является рентабельность страховых организаций как показатель уровня доходности, т.е. как отношение общей суммы прибыли за определенный период к совокупной сумме платежей за тот же период.

3. Важным фактором, характеризующим финансовую устойчивость страховых организаций также является рентабельность страховых организаций как показатель уровня доходности, т.е. как отношение общей суммы прибыли за определенный период к совокупной сумме платежей за тот же период.

где Д – доходность

åБП – сумма балансовой прибыли за год;

åСВ – совокупная сумма страховых взносов за год.

V . Заключение

В настоящее время в Российской Федерации около 2700 страховых организаций получили лицензии на проведение страховой деятельности. Интересно, что в последние годы более 50% общей суммы поступлений страховых платежей приходится на личное страхование, примерно 20% – на поступления по страхованию имущества юридических и физических лиц, 16% – на обязательное страхование и лишь 5% – на страхование ответственности. Несмотря на инфляцию, растут суммы взносов по личному страхованию и, особенно по накопительному страхованию жизни и обязательному медицинскому страхованию.

Безусловно, в дальнейшем по мере становления и укрепления страхового рынка следует ожидать как новых структурных изменений общего страхового портфеля, так и удельного веса отдельных видов и отраслей страхования. И это понятно, поскольку страховая защита необходима и акционерным предприятиям, и коммерческим структурам, и многочисленным предпринимателям, и юридическим лицам всех форм собственности.

В связи с этим резко возрастает общее значение страхования в системе экономических отношений народного хозяйства страны. Страхование – неотъемлемая часть единого денежного хозяйства страны и поэтому роль страховой деятельности будет постоянно возрастать.

В этих условиях функция государства в большей мере должна заключаться в создании необходимых условий для успешного развития национального страхового рынка.

Однако при этом следует иметь в виду, что страхование не может выступать едва ли ни единственным средством решения многих назревших у нас в стране проблем, включая, например, полное возмещение экологических рисков. Страхование в настоящее время позволяет решить только часть из них, которые поддаются экономической оценке и поэтому, естественно, входят в сферу страховых взаимоотношений в обществе.

VII. Список литературы

1. Гвозденко А. А. «Финансово-экономческие методы страхования» // М. «Финансы и статистика» 1998

2. Закон «Об организации страхового дела в Российской Федерации»

3. Орланюк-Малицкая Л.А. «О понятиях и факторах финансовой устойчивости страховых компаний» // Вестник Финансовой Академии, №1-1998г.

4. Орланюк-Малицкая Л.А. «Платежеспособность страховой организации» // М. 1994г. стр. 4

5. Всероссийский Союз Страховщиков // http://www.ins-union.ru

[1] Л.А. Орланюк-Малицкая: «О понятиях и факторах финансовой устойчивости страховых компаний»; Вестник Финансовой Академии, №1-1998г.

[2] Орланюк-Малицкая Л.А. «Платежеспособность страховой организации», М, 1994г. стр. 4