Реферат: Прибыль. Сущность. Виды и нормы прибыли

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

.………………………………………………………………….4

1.ПРИБЫЛЬ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

……………….7

1.1 Экономическая сущность прибыли, ее формирование………………7

1.2 Функции прибыли……………………………………………………..11

2.НОРМА И ВИДЫ ПРИБЫЛИ

…………………………………………14

2.1 Понятие нормы прибыли……………………………………………...14

2.2 Виды прибыли…………………………………………………………15

3.ПЛАНИРОВАНИЕ ПРИБЫЛИ, ФАКТОРЫ ЕЕ РОСТА

.................20

3.1 Максимизация прибыли………………………………………………20

3.2 Рентабельность предприятия…………………………………………21

ЗАКЛЮЧЕНИЕ

…………………………………………………………….25

СПИСОК ИСПОЛЬЗУЕМЫХ

ИСТОЧНИКОВ

……………………….28

ВВЕДЕНИЕ.

«Повышение или уменьшение прибыли на капитал зависит от тех же причин, которые вызывают повышение и уменьшение заработной платы за труд, — от возрастания или уменьшения богатства общества; но эти причины весьма различно отражаются на заработной плате и прибыли. Возрастание капитала, увеличивающее заработную плату, ведет к понижению прибыли. Когда капиталы многих богатых купцов вкладываются в одну и ту же отрасль торговли, их взаимная конкуренция естественно ведет к понижению их прибылей; а когда во всех отраслях торговли данного общества происходит такое же увеличение капитала, та же конкуренция должна произвести подобное действие во всех отраслях». Так писал о прибыли Адам Смит в своем труде «Исследование о природе и причинах богатства народов» [1.с.16]. Но таково ли определение прибыли в современной экономической теории и применимы ли эти правила сейчас?

Более того некоторые авторы в своих работах утверждают, что «понятие прибыли - это, пожалуй, самое сложное и даже трагическое понятие в экономической науке» [2.с.29].

В современных учебниках Запада по рыночной экономике понятие "прибыль" трактуется просто как разница между доходом товаропроизводителей и издержками производства без анализа ее сущности и происхождения. В политической экономии социализма, понятие "прибыль" вообще было исключено, так как в социалистическом обществе не было эксплуататоров, а значит и прибыли.

Цель данной курсовой работы – изучить сущность такой экономической категории, как «прибыль».

Прибыль выступает непосредственной целью хозяйственной деятельности и всех субъектов рыночной экономики, занятых предпринимательством. Несмотря на то, что эта категория является объектом экономической теории и занимает основополагающую роль в рыночной экономике, вот уже в течение ряда столетий не смолкают споры о ее сущности и формах.

Актуальность данной работы заключается в том, что с переходом экономики государства на основы рыночного хозяйства усиливается многоаспектное значение прибыли. Акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Получение прибыли - непременное условие и цель предпринимательства любой хозяйственной структуры. Прибылью (рентабельностью) оценивается эффективность хозяйствования, прибыль - главный источник финансирования экономического и социального развития; прибыльность служит основным критерием выбора инвестиционных проектов и программ оптимизации текущих затрат, расходов, финансовых вложений.

Таким образом, прибыль (и ее относительная модификация - рентабельность) обрела важнейшую, ведущую роль в новом хозяйственном и финансовом механизме управления социально-экономическим развитием. Это база финансовой устойчивости и обеспечения доходов предприятий, государства, населения.

Прибыль как критерий эффективности воспроизводства и как показатель, имеющий две границы: объем производства продукции или услуг (реализации) и себестоимость обладает одним важным свойством: она отражает конечный результат интенсивного и экстенсивного развития. Последнее связано с фактором роста объема производства и естественной экономии от относительного снижения условно-постоянных элементов себестоимости: фонд оплаты труда (соответственно - начисления, идущие во внебюджетные фонды), амортизация, энергетическое топливо, платежи бюджету за ресурсы, внепроизводственные и некоторые другие расходы. В отечественной практике при анализе прибыли этот фактор выделяется редко.

Что касается процесса планирования прибыли и себестоимости, то он демократизировался, т.е. ушел от центра к предприятиям, которые избавлены от контроля сверху до момента налогообложения. Однако в случае снижения объема производства и реализации продукции падение прибыли и рентабельности происходит в опережающем снижение объема темпе. Особенно чувствительно такое негативное явление для "подстегивания" инфляции: ведь относительная экономия на условно-постоянных расходах, в частности на оплате труда (кроме сдельщиков), превращается в перерасход. И чем быстрее падает объем, тем еще резче должна падать прибыль, подрывая и без того нестабильную доходную базу бюджета.

Интересны для рассмотрения и вопросы рентабельности предприятия, а также максимизации прибыли.

Задачами курсовой работы является изучение сущности прибыли, ее функций, норм и видов, а также вопросов максимизации прибыли и определения рентабельности предприятий.

1. ПРИБЫЛЬ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ.

1.1 Экономическая сущность прибыли, ее формирование.

В учебниках и научных статьях категория "прибыль" неразрывно связывается с категорией дохода, капитала, процента, воздержания, ожидания и многими другими. В практическом же плане прибыль не представляет никакого секрета и во всех странах с рыночной экономикой ее количественная величина определяется как разница между общей выручкой от реализации товаров и услуг и совокупными издержками. В теоретическом плане мы снова вынуждены рассмотреть два подхода к оценке экономической природы прибыли.

К. Маркс в "Капитале" определил прибыль как превращенную форму прибавочной стоимости. Последняя по Марксу представляет собой неоплаченный прибавочный труд наемного рабочего, занятого в сфере материального производства. Рабочий своим трудом создает стоимость большую, чем стоит его рабочая сила. Эта разница привлекает капиталиста и ради нее он развивает свою бурную деятельность. На поверхности буржуазного общества присвоение чужого труда затушевывается и прибыль выступает как порождение движения всего авансированного капитала, как результат издержек производства. Таким образом, в марксистской трактовке прибыль есть результат эксплуатации наемного труда капиталом и отношение "капиталист - наемный рабочий" составляет основное отношение капиталистического общества.

С такой трактовкой прибыли Маркса согласиться невозможно по ряду причин. Если под эксплуатацией понимать присвоение продукта неоплаченного труда и атрибут капитализма, то капитализм охватывает всю историю человеческой цивилизации. Важно видеть не только сам факт отчуждения продукта неоплаченного труда, но и то, в чьих интересах используется отчужденный продукт.

Современная экономическая мысль рассматривает прибыль как доход от использования всех факторов производства, т.е. труда, земли и капитала. Но и в таком понимании нет единства и четкости. В одних случаях прибыль рассматривается как плата за услуги предпринимательской деятельности, в других - как плата за новаторство и талант в управлении фирмой, в третьих - как плата за риск и т.д. Все эти определения расплывчаты и скорее выражают вознаграждение предпринимателю за его умение соединять факторы производства и эффективно их использовать. Однако доход в виде процента и ренты получают и те люди, которые передают право распоряжения своим капиталом в той или иной форме другим лицам и сами в экономической деятельности не участвуют. Речь идет о нетрудовых доходах, получаемых законным путем [3.с.43].

За каждым фактором производства стоят конкретные люди и группы людей. За трудом - наемные рабочие, за капиталом - его владельцы, за землей - его собственники. И если мы признаем, что всякое экономическое благо есть результат взаимодействия факторов производства, то обязаны признать и то, что все группы населения, стоящие за этими факторами участвуют своим трудом в создании благ и новой стоимости. Разница лишь в том, что одни участвуют сегодняшним живым трудом, а другие прошлым, воплощенным в материальных элементах производства. Это их накопленный овеществленный труд. Он может быть результатом трудовых усилий целого ряда поколений. Всякое экономическое благо есть в конечном счете продукт труда всего общества. И эффект его усилий принимает форму доходов (прибыли) на всех уровнях хозяйственной деятельности.

Итак, рассмотрев взгляды в экономической теории на определение прибыли, перейдем к рассмотрению ее формирования.

Прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками (затратами) на ее производство и реализацию. Общая масса получаемой прибыли зависит, с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой - от того, насколько уровень издержек производства соответствует общественно необходимым затратам.

Первое - объем продаж - зависит от эффективности осуществления коммерческой работы: от умения создавать выгодные условия для реализации своей продукции, т.е. проводить маркетинг, организовать рекламу, сбыт, сформировать ценовую и товарную политику и т.д.

Второе - уровень издержек производства - зависит от эффективности организации производства и труда, выбранной технологии, технической оснащенности предприятия.

Вместе с тем прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому в теории и на практике выделяют так называемую «балансовую прибыль». Ее название говорит само за себя. Она состоит из прибыли от реализации продукции (выручка от реализации продукции без косвенных налогов минус затраты (расходы) на производство и реализацию продукции) плюс внереализационные доходы (доходы по ценным бумагам, от долевого участия в деятельности других предприятий, от сдачи имущества в аренду и т.п.) минус внереализационные расходы (затраты на производство, не давшее продукции, на содержание законсервированных производственных мощностей, убытки от списания долгов и т.д.).

Кроме того, выделяется валовая прибыль, которая представляет собой балансовую прибыль за минусом или плюсом финансового результата от операций с основными фондами (средствами), нематериальными активами и иным имуществом.

Во всех странах с рыночной экономикой прибыль облагается налогом. Поэтому на практике принято выделять налогооблагаемую прибыль. Последняя представляет собой валовую прибыль за вычетом отчислений в резервные фонды, доходов по видам деятельности, освобожденной от налогообложения, отчислений на капиталовложения.

В результате на предприятии, как это принято называть в теории и на практике, остается так называемая чистая прибыль. По своей величине она представляет налогооблагаемую прибыль за минусом налога на прибыль и налога на превышение фактических расходов на оплату труда по сравнению с нормируемой.

Из чистой прибыли предприятие выплачивает дивиденды и различные социальные налоги, и образуют фонды. В результате остается прибыль неиспользованная, или убыток, непокрытый деньгами.

В условиях рыночных отношений, как свидетельствует мировая практика, имеется два основных источника получения прибыли.

Первый - это монопольное положение предприятия по выпуску той или иной продукции или уникальности продукта. Поддержания этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольную политику государства и растущую конкуренцию со стороны других предприятий [4.с.34].

Второй источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под нее развитие производства. Здесь, по сути, все сводится к маркетингу. Величина прибыли в данном случае зависит [5.с.32]:

-во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом);

-во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживания и т.д.);

-в-третьих, от объемов производства (чем больше объем продаж, тем больше масса прибыли);

-в-четвертых, от ассортимента продукции и снижения издержек производства.

Однако получение прибыли в условиях рынка всегда связано с риском - над предприятием постоянно висит угроза потерять вложенный капитал целиком или частично. Именно поэтому в теории и на практике используется понятие «предпринимательская прибыль», которая по своей величине должна быть больше, чем процент, получаемый по вкладам в банк.

По своему содержанию понятие «риск» относится как к хозяйственной, коммерческой, так и к финансовой деятельности. Для определения риска используются два основных метода: статистический и экспертный. В основе статистического лежат приемы математической статистики (расчет вариации, дисперсии и стандартного отклонения по показателям финансово-хозяйственной деятельности). Этими показателями являются рентабельность производства, продукции, инвестиций, продаж и т.д.

Полностью избежать риска в предпринимательской деятельности практически невозможно, но существует система методов смягчения его отрицательных последствий. К ним относятся самострахование (создание резервных фондов), участие в венчурных компаниях, хеджирование, заключение фьючерсных сделок и т.д.

1.2 Функции прибыли.

В народнохозяйственной практике и экономической литературе денежными накоплениями называют чистый доход общества, реализуемый в денежной форме на предприятиях сферы материального производства. Чистый доход – это категория производства, связанная с процессом деления труда на необходимый и прибавочный. Прибавочный продукт - это продукт, созданный трудом людей на предприятии, который выступает как чистый доход общества. В любом общественном производстве труд всегда делится на две части необходимый и прибавочный труд, продукт которого всегда служит удовлетворению общих общественных потребностей. Прибавочный продукт всегда выступает в двух формах: натурально-вещественной (в виде определенной массы потребительской стоимости) и стоимости. В условиях товарно-денежных отношений стоимость прибавочного продукта (чистый доход общества) реализуется в денежной форме и обособляется в самостоятельную категорию - денежные накопления.

Денежные накопления реализуются в виде прибыли, акцизов, налога на добавленную стоимость, отчислений на социальное и медицинское страхование и пр. Большая часть денежных накоплений реализуется в форме прибыли. По экономическому содержанию прибыль есть денежное выражение части стоимости прибавочного продукта.

Как финансовая категория прибыль выполняет функции: воспроизводственную, стимулирующую и контрольную [6.с.37].

Воспроизводственная функция - один из источников финансирования расширенного воспроизводства.

Стимулирующая - источник образования поощрительных фондов и социального развития коллектива.

Контрольная - один из основных показателей результативности хозяйственной деятельности предприятия.

Прибыль - важнейшая финансовая категория, призванная отражать финансовый результат хозяйственной деятельности предприятия.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов. Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия уходящим на пенсию, а также надбавки к пенсиям; дивиденды по акциям и вкладам членам трудового коллектива в имущество предприятия. Производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачивается жилье, оказывается материальная помощь. Кроме того, производятся расходы на бесплатное питание или питание по льготным ценам (исключая специальное питание отдельных категорий работников, относимое на затраты производства в соответствии с действующим законодательством).

Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда работников предприятия.

Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций. Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается незаконно полученная предприятием прибыль.

2.НОРМА И ВИДЫ ПРИБЫЛИ

2.1. Норма прибыли.

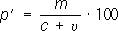

Норма прибыли- это отношение прибавочной стоимости (обычно годовой массы) ко всему авансированному капиталу, выраженное в процентах. Характеризует эффективность использования капитала, доходность предприятия. Может быть выражена формулой:

где m — масса прибавочной стоимости, с - постоянный капитал и u - переменный капитал. Норма прибыли - это превращенная форма нормы прибавочной стоимости. Она маскирует капиталистическую эксплуатацию, поскольку прибыль представляется как порождение всего авансированного капитала, а не переменного. "Так как в норме прибыли прибавочная стоимость исчисляется на весь капитал и относится к этому последнему как к своей мере, — писал К. Маркс, — то вследствие этого кажется, будто сама прибавочная стоимость возникла из всего капитала, и притом равномерно из всех его частей, и таким образом органическое различие между постоянным и переменным капиталами погашается в понятии прибыли...". [7.с.183].

Величина нормы прибыли находится в прямой зависимости от нормы прибавочной стоимости. Стремясь обеспечить наибольшую Н. п., капиталистические предприниматели повышают степень эксплуатации наёмных рабочих и вместе с тем экономят на постоянном капитале (что во многих случаях ведёт к ухудшению условий труда рабочих). Рост органического строения капитала уменьшает Н. п., а повышение скорости его оборота — увеличивает её. Отдельные отрасли капиталистического производства имеют неодинаковые органическое строение капитала и время его оборота, в результате чего неизбежно возникают различия и в норме прибыли.

Межотраслевая конкуренция приводит к перемещению, переливу капиталов из отраслей со сравнительно низкой Н. п. в отрасли, обеспечивающие наиболее быстрое возрастание авансированного капитала. В результате устанавливается общая (средняя) Н. п. на равновеликие капиталы. С ростом органического строения капитала Н. п. имеет тенденцию к понижению, которой противодействует ряд факторов (усиление эксплуатации рабочих, экономия средств производства и др.).

Увеличение нормы и массы прибыли служит движущим стимулом капиталистического производства. Н. п. выражает не только острые противоречия внутри класса капиталистов (между отдельными группами и лицами за присвоение доли прибыли при её дележе), но и коренное антагонистическое классовое противоречие между буржуазией и пролетариатом. Каждый капиталист участвует в эксплуатации рабочего класса в целом всем капиталом, и это образует экономическую основу классовой солидарности буржуазии в её борьбе против пролетариата. В связи с этим рабочий класс по мере усиления своей сознательности и организованности переходит от разрозненных выступлений против отдельных капиталистов к борьбе против всей капиталистической системы. В условиях современного капитализма средняя норма прибыли чаще всего выступает в качестве нижнего предела доходности капитала, авансируемого крупнейшими монополиями

2.2 Виды прибыли.

Прежде чем мы рассмотрим виды прибыли, необходимо отметить, что общий финансовый результат хозяйственной деятельности в бухгалтерском учете определяется на счете прибылей и убытков путем подсчета и балансирования всех прибылей и убытков за отчетный период. Хозяйственные операции на счете прибылей и убытков отражаются по накопительному принципу, т.е. нарастающим итогом с начала отчетного периода [8.с.76].

Другим принципом определения финансовых результатов является использование метода начисления. По этой причине прибыль, показанная в отчете о финансовых результатах, не отражает реального притока денежных средств предприятия в результате его хозяйственной деятельности. Для восстановления реальной картины о величине финансового результата деятельности предприятия как приросте (или уменьшении) стоимости его капитала, образовавшегося в процессе его хозяйственной деятельности за отчетный период, необходимы дополнительные корректирующие расчеты.

На счете прибылей и убытков финансовые результаты деятельности предприятия отражаются в двух формах [9.с.54]:

• как результаты от реализации продукции, работ, услуг, материалов и иного имущества, с предварительным выявлением их на отдельных счетах реализации;

• как результаты, не связанные непосредственно с процессом реализации, так называемые внереализационные доходы (прибыли) и потери (убытки).

Основными показателями прибыли являются [10.с.36]:

-общая прибыль отчетного периода - балансовая прибыль;

-прибыль от реализации продукции (работ, услуг);

-прибыль от финансовой деятельности;

-прибыль от прочих внереализационных операций;

-налогооблагаемая прибыль;

-чистая прибыль;

-сверх прибыль и монопольная сверх прибыль.

Балансовая прибыль представляет собой сумму прибыли от реализации продукции, финансовой деятельности и доходов от прочих внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции в действующих ценах без НДС, спецналога и акцизов и затратами на ее производство и реализацию.

Налогооблагаемая прибыль определяется специальным расчетом. Она равна балансовой прибыли, уменьшенной на сумму:

• отчислений в резервный и другие аналогичные фонды, создание которых предусмотрено законодательством (до достижения размеров этих фондов не более 25% уставного фонда, но не свыше 50% прибыли, подлежащей налогообложению);

• рентных платежей в бюджет;

• доходов по ценным бумагам и от долевого участия в деятельности других предприятий;

• прибыли от страховой деятельности;

• прибыли от отдельных банковских операций и сделок;

• курсовой разницы, образовавшейся в результате изменения курса рубля по отношению к котируемым Центральным банком Российской Федерации иностранным валютам;

•прибыли от производства и реализации производственной сельскохозяйственной продукции.

Чистая прибыль предприятия, т.е. прибыль, остающаяся в его распоряжении, определяется как разность между балансовой прибылью и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт.

Чистая прибыль направляется на производственное развитие, социальное развитие, материальное поощрение работников, создание резервного фонда, уплате в бюджет экономических санкций, связанных с нарушением предприятием действующего законодательства, на благотворительные и другие цели.

Неотъемлемым признаком рыночной экономики является появление консолидированной прибыли. Консолидированная прибыль - это прибыль, сводная по бухгалтерской отчетности о деятельности и финансовых результатах материнских и дочерних предприятий. Консолидированная бухгалтерская отчетность представляет собой объединение отчетности двух и более хозяйствующих субъектов, находящихся в определенных юридических и финансово-хозяйственных взаимоотношениях. Необходимость консолидации определяется экономической целесообразностью. Предпринимателям выгодно вместо одной крупной фирмы создавать несколько более мелких предприятий, юридически самостоятельных, но экономически взаимосвязанных, т.к. в этом случае может быть получена экономия на налоговых платежах. Кроме того, в связи с дроблением и ограничением юридической ответственности по обязательствам снижается степень риска в ведении бизнеса, достигается большая мобильность в освоении новых форм вложения капитала и рынков сбыта.

Прибыль от реализации продукции (товаров, работ. услуг) представляет собой разницу между выручкой от реализации продукции без НДС, спецналога, акцизов, экспортных тарифов, и затратами на производство и реализацию, включаемыми в себестоимость продукции.

Выручка от реализации продукции определяется либо по мере ее оплаты либо по мере отгрузки товаров (продукции, работ, услуг) и предъявления покупателю расчетных документов. Метод определения выручки от реализации продукции устанавливается предприятием на длительный срок исходя из условий хозяйствования и заключения договоров. В отраслях сферы товарного обращения (торговля, общественное питание) вместо категории «выручка от реализации продукции» используется категория «товарооборот». Сущность товарооборота составляют экономические отношения, связанные с обменом денежных доходов на товары в порядке купли-продажи. В зарубежной практике вместо термина «выручка» зачастую используют термин «валовой доход». Однако это очень широкая трактовка данного термина. Валовой доход как экономическая категория выражает собой вновь созданную стоимость, или чистую продукцию хозяйствующего субъекта. В практике планирования и учета в торговле под валовым доходом понимается сумма торговых надбавок (скидок); в общественном питании - сумма торговых набавок (скидок) и наценок.

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Также можно выделить еще одну разновидность прибыли – сверхприбыль [11.с.79]. Так, предприятия, работающие в лучших условиях и имеющие самую низкую себестоимость, получают сверхприбыль, которая равна разнице между общей рыночной ценой и наименьшей себестоимостью изделия. Именно здесь предприниматели получают максимальную норму прибыли, превышающую среднюю для отрасли. Но, как правило, они обладают такой прибылью не постоянно.

В рамках сверхприбыли, необходимо выделить монопольную сверхприбыль [12.с.463]. Так монополии имеют возможность сами устанавливать на рынке выгодные им цены. Крупный капитал использует это в собственных интересах, чтобы получать монопольную сверхприбыль – избыток прибыли сверх обычного, нормального для всех бизнесменов прироста капитала. Этот избыток вместе с обычным приращением авансированной суммы образует монопольно высокую прибыль.

3. ПЛАНИРОВАНИЕ ПРИБЫЛИ, ФАКТОРЫ ЕЕ РОСТА.

3.1 Максимизация прибыли.

Систематическое получение прибыли является необходимой целью предпринимательской деятельности любого предприятия. Поэтому доминирующей проблемой для предприятия является максимизация прибыли, что означает разработку стратегии на систематическое увеличение прибыли и минимизацию издержек. Данная задача многоплановая, вот почему для своего решения она требует системного подхода.

Итак, основную цель деятельности любого производителя (фирмы, делового предприятия) составляет максимизация прибыли. Возможности ее получения ограничены, во-первых, издержками производства и, во-вторых, спросом на произведенную продукцию.

Производители, однако, могут сталкиваться с особыми ситуациями, выдвигающими на первый план решения проблем, неукладывающихся в русло максимизации прибыли, или даже вызывающих противоречия с этой целью: например, резкое снижение цен для выхода на новые рынки или приведения дорогостоящих рекламных компаний для привлечения потребителей, осуществления мер экологического порядка и т.п. На все подобные шаги носят все же тактический характер и в конечном счете подчинены решению главной стратегической задачи - получения возможно большой прибыли.

Главным ограничителем прибыли являются издержки производства. К их определению и измерению существуют разные подходы, в которых можно выделить взгляд экономиста, ориентированный на перспективу фирмы, и позицию бухгалтера, которых прежде всего интересует финансовые отчеты и балансы предприятия.

Поскольку на практике, чтобы принять решение о выходе на рынок, необходимо сопоставлять цену предложения предприятия с ценой рыночного спроса, то для этого надо знать экономическую прибыль. Последняя определяется путем вычета из валового дохода экономических (предпринимательских) издержек предприятия [13.с.101]

Tп(q)= TR(q)- TC(q)

где Tп(q) - совокупная экономическая или дополнительная прибыль предприятия за период (месяц, квартал, год),

TR(q) - совокупный валовой доход, или совокупная выручка предприятия от реализации продукции в объеме «q»,

TC(q) - совокупные экономические (предпринимательские) издержки предприятия на реализуемую продукцию в объеме «q».

Прибыль максимизируется в том случае, когда предельные издержки равны предельному доходу:

Для того чтобы решить вопрос максимизации прибыли, важно также знать, действует ли предприятие в условиях свободной конкуренции или монопольного рынка.

Для предприятия максимизация прибыли заключается в выборе такого объема реализации продукции, при котором предельные издержки предприятия в производстве и при реализации равнялись бы рыночной цене.

Иными словами, на рынке свободной конкуренции доход равен рыночной цене.

3.2 Рентабельность предприятия.

Прибыль - один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.

Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Предприятие любой формы собственности вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Гражданским кодексом РФ закрепляется, что предпринимательская деятельность означает инициативную самостоятельность деятельность, направленную на получение прибыли. При этом предприятие как хозяйствующий субъект, самостоятельно осуществляющий свою деятельность, распоряжается выпускаемой продукцией и остающейся в его распоряжении чистой прибылью.

Ведущее значение прибыли в качестве финансового показателя предпринимательской деятельности предприятия вместе с тем не означает его уникальности. Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты труда в ущерб производственному и социальному развитию коллектива.

В ряде случаев рост прибыли обусловлен необоснованным повышением цен на продукцию.

Стремление любыми путями получить высокую прибыль с целью увеличения фонда оплаты труда приводит к росту объема денежной массы в обращение, не обеспеченной товарными ресурсами. Отсюда - дальнейший рост цен, инфляции, а, следовательно, эмиссии денег.

Для реальной оценки уровня рентабельности предприятия можно воспользоваться методами комплексного анализа прибыли по технико-экономическим факторам. Комплексный анализ прибыли рекомендуется проводить в определенной последовательности. Прежде всего валовую прибыль анализируют по ее составным элементам, главным из которых является прибыль от реализации товарной продукции. Анализируют изменение объема и структуры реализации, изменение уровня цен на реализованную продукцию, а также на определенное сырье, материалы, топливо, энергию и другие затраты. Кроме отмеченных методов факторного анализа прибыли в том числе экономических показателей эффективности предпринимательской деятельности используется показатель рентабельности.

Рентабельность - это относительный показатель интенсивности производства. Он отражает уровень прибыльности относительно определенной базы. Предприятие считается рентабельным, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли.

Рентабельность предприятия может исчисляться по-разному. Показатель рентабельности, исчисляемый как отношение прибыли к стоимости производственных фондов, применяется для обобщения оценки уровня прибыльности, доходности предприятия. Этот показатель исчисляется по формуле [14.с.57]:

П

Р = ----------------- х 100,

ОФ + НОС

Где Р - уровень рентабельности производства, %;

П - валовая прибыль предприятия, руб.;

ОФ - среднегодовая стоимость основных производственных фондов, руб.;

НОС - среднегодовая стоимость нормируемых оборотных средств, руб.

Кроме рентабельности производства в процессе анализа предпринимательской деятельности предприятий широко используется показатель рентабельности продукции, исчисляемой как отношение прибыли от реализации продукции к полной себестоимости этой продукции.

Применение этого показателя рентабельности наиболее рационально при внутрихозяйственных аналитических расчетах, при контроле за прибыльностью отдельных видов изделий, внедрении в производство новых видов продукции и снятии с производства неэффективных изделий.

Прибыль связана как с себестоимостью изделия, так и с ценой, по которой оно реализуется, поэтому рентабельность продукции может быть исчислена как отношение прибыли к стоимости реализованной продукции по свободным или регулируемым ценам.

Эти показатели взаимосвязаны и характеризуют изменение текущих затрат на производство и реализацию как всей продукции, так и отдельных ее видов. Поэтому важно сформировать структуру продукции в зависимости от изменения удельных весов изделий с большей или меньшей рентабельностью с тем, чтобы в целом повысить эффективность производства и получить дополнительные возможности увеличения прибыли.

Рентабельность продукции в двух ее разновидностях исчисляется по формулам [15.с.151]:

П П

Р = ---------- х 100 и Р = -------- х 100,

Сn Ц n

Где Р - рентабельность продукции, %;

П - валовая прибыль предприятия, руб.;

Сn- полная себестоимость реализованной продукции, руб.;

Цn- объем реализованной продукции в соответствующих ценах (за минусом налогов на добавленную стоимость НДС и акцизов), руб.

Важным фактором роста рентабельности в нынешних условиях является работа предприятий по ресурсосбережению, что ведет к снижению себестоимости, а следовательно, ¾ росту прибыли. Дело в том, что развитие производства за счет экономии ресурсов на данном этапе намного дешевле, чем разработка новых месторождений и вовлечение в производство новых ресурсов.

Снижение себестоимости должно стать главным условием роста прибыльности и рентабельности производства.

ЗАКЛЮЧЕНИЕ.

В заключение хотелось бы подчеркнуть, что современная экономическая мысль рассматривает прибыль как доход от использования всех факторов производства, т.е. труда, земли и капитала.

Прибыль выполняет ряд функций: воспроизводственную, стимулирующую и контрольную.

Воспроизводственная функция - один из источников финансирования расширенного воспроизводства.

Стимулирующая - источник образования поощрительных фондов и социального развития коллектива.

Контрольная - один из основных показателей результативности хозяйственной деятельности предприятия.

Прибыль - важнейшая финансовая категория, призванная отражать финансовый результат хозяйственной деятельности предприятия.

Можно выделить следующие формы прибыли:

-общая прибыль отчетного периода - балансовая прибыль;

-прибыль от реализации продукции (работ, услуг);

-прибыль от финансовой деятельности;

-прибыль от прочих внереализационных операций;

-налогооблагаемая прибыль;

-чистая прибыль;

-сверх прибыль и монопольная сверх прибыль.

Заинтересованность предприятий в производстве и реализации качественной, пользующейся спросом на рынке продукции, отражается на величине прибыли, которая при прочих равных условиях находится в прямой зависимости от объема реализации этой продукции.

Прибыль является основным источником собственных средств фирмы. С одной стороны, прибыль рассматривается как результат деятельности фирмы, с другой, ¾ как основа дальнейшего развития. Для страны прибыль фирм означает наполняемость доходной части бюджета, возможность решения социальных проблем страны или региона.

Значение прибыли заключается в том, что прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов.

В соответствии с этим по мере поступления чистая прибыль предприятий направляется: на финансирование НИОКР, а также работ по созданию, освоению и внедрению навой техники; на совершенствование технологии и организации производства, на модернизацию оборудования; улучшение качества продукции; техническое перевооружение, реконструкцию действующего производства. Чистая прибыль является источником пополнения собственных оборотных средств. Кроме того, она направляется на уплате процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также уплату процентов по просроченным и отсроченным кредитам.

Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия уходящим на пенсию, а также надбавки к пенсиям; дивиденды по акциям и вкладам членам трудового коллектива в имущество предприятия. Производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачивается жилье, оказывается материальная помощь. Кроме того, производятся расходы на бесплатное питание или питание по льготным ценам (исключая специальное питание отдельных категорий работников, относимое на затраты производства в соответствии с действующим законодательством).

Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда работников предприятия.

Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций. Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается незаконно полученная предприятием прибыль.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. Адам Смит «Исследование о природе и причинах богатства народов». Книга 1. Глава IX "О прибыли на капитал". М.: Дело, 2004 г.

2. Батурина И., Непринцева Е. Производство и предложение. Издержки и прибыль. // Ж. "Российский экономический журнал", №3, 2006 г, с.29.

3. Белобжецкий И.А. Прибыль предприятия. // Жур."Финансы", №3, 2005 г, с.43.

4. Борисов Е. Ф. Экономическая теория. Курс лекций для студентов высших учебных заведений. М.: Общество «Знание» России. 2005 г. с. 34

5. Борисов. Е. Ф. Экономическая теория. – М.: Юрайт, 2007 г. с. 32

6. Гражданский кодекс Российской Федерации. Часть вторая. М.: Инфра-М.,1996 г.

7. Маркс К. и Энгельс Ф., Соч., 2 изд., т. 25, ч. 1, 2004 г. с. 183

8. Ильин, Васильева. Экономика. Справочник студента. М.: Изд-во АСТ, 2005 г.с. 76

9. Кодацкий В.П. Проблемы исчисления и планирования прибыли.// Жур."Финансы",№9,2005 г,с.54.

10. Кодацкий В.П. Проблемы формирования прибыли. Жур. "Экономист", №3,2005 г.,с.36.

11. Курс экономической теории. Под ред. Чепурина. Киров.: АСА, 2006 г.с. 79

12. Сажина М. А., Чибриков Г. Г. Экономическая теория. Учебник для вузов. – М.: Изд. группа НОРМА-ИНФРА. М.: 2007г. – 463 с.

13. Самуэльсон П. Анализ издержек. // Экономикс. Гл.2,22,24. Жур. "Экономические науки",№7,2006 г.с. 101

14. Самуэльсон П., Нордхаус В. Анализ издержек. // Экономикс. Гл.21. Жур. "Экономические науки",№7,2006 г. с. 57

15. Экономическая теория. Учебник. / Под ред. И. П. Николаевой. – М.: «Проспект», 2007 г. с. 151.

16. Экономическая теория: Учебник для вузов. / Под ред. Камаева. М.: Владос, 2008 г.

17. Васильев Т. А., Каменева Н. Г. Товарные биржи. М., 2005 г.

18. Голубков Е. П., Голубкова Е. Н., Секерин В. Д. Маркетинг. Выбор лучшего решения. М., 2006 г.

19. ДиксонД.Е.Н. Совершенствуйте свой бизнес. М., 2006.

20. Котляр Ф. Основы маркетинга. М., 2007 г.

21. Макконнелл К. Р., БрюС.Л. Экономикс. М., 2005 г. Т. 2. Гл.24, 31.

22. Маршалл А. Принципы экономической науки. М., 2006 г. Т. II. Кн. VI. Гл. VI, VII, VIII.

23. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. М., 2005 г. Гл. 15.

24. Хизрич Р., Питере М. Предпринимательство, или Как завести собственное дело и добиться успеха. Вып. 2. М., 2004 г.

25. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? М.: Финансы и статистика, 2004 г.

26. Ван Хорн Дж.К. Основы управления финансами. Пер. с англ. М.:

Финансы и статистика, 2004 г.

27. Под ред. Ковалевой А.М. Финансы. Учебное пособие. М.: Финансы и статистика,2004 г.

28. Моляков Д.С. Финансы предприятий отраслей народного хозяйства, М.:

Финансы и статистика, 2000 г.

28. Под ред. Терехина В.И. Финансовое управление фирмой, М.: Экономика, 2001 г.

29. Комарова И.Ю. Льготы по налогу на прибыль, проблемы и пути их решения.Финансы № 11, 1999 г.

30. Комарова И.Ю. Налогообложение прибыли и проблемы совершенствования законодательной базы / Финансы №3, 1999 г